Теоретические основы управления затратами предприятия

Содержание:

Введение

В экономике России продолжается развитие и дальнейшее совершенствования рыночных отношений, основной характеристикой которых являются неопределенность и быстрая изменяемость условий хозяйствования, в связи с чем управление различными сферами деятельности предприятия с целью обеспечения их эффективности является сложнейшей задачей.

Основным способом обеспечения эффективности деятельности промышленного предприятия является рациональное формирование производственных затрат. От затрат зависит основной экономический результат предприятий - прибыль. Следовательно, особую значимость приобретает задача управления затратами и нахождения таких форм и методов управления, которые обеспечили бы максимальную прибыль хозяйствующему субъекту.

Цель работы - изучить возможность улучшение показателей работы предприятия за счет совершенствования процесса управления затратами.

Для осуществления этой цели необходимо выполнить следующие задачи:

- изучить теоретические аспекты управления затратами;

- провести исследование существующей системы управления затратами на ПАО «КуйбышевАзот»;

- выявить резервы и разработать мероприятия по совершенствованию системы управления затратами.

Объектом исследования выступает публичное акционерное общество «КуйбышевАзот» - одно из ведущих предприятий химической промышленности.

Предметом исследования является сама система управления затратами на ПАО «КуйбышевАзот».

Информационной базой для данной работы явились теоретические и учебные пособия по управлению затратами, по системам, функциям и методам управления затратами, законодательство Российской Федерации в частности Положение о составе затрат, отчетные показатели работы предприятия, бюджет предприятия.

В работе используются методы экономического анализа, такие как сравнение, метод абсолютных разниц, методы наблюдения, графический анализ. Данные методы были выбраны для рассмотрения экономических показателей в развитии, с учетом количественных и качественных изменений, с выявлением причин и следствий, во взаимосвязи всех их составных частей. Кроме перечисленных методов в бакалаврской работе применяется графические отражения и аналитические таблицы, назначение первых - наглядное изображения динамики экономических показателей, вторых – выявление отклонений показателей.

Практическая ценность данной работы заключается в том, что в ней не просто исследуется система управления затратами, а выявляется влияние управления затратами на показатели работы предприятия в целом.

Глава 1. Теоретические основы управления затратами предприятия

1.1. Понятие и функции управления затратами

Управление затратами — это крайне сложный многосторонний процесс. Для его лучшего понимания необходимо разобраться с особенностями объекта управления[1].

В экономической литературе указывают следующие признаки затрат[2]:

Динамизм - в условиях сегодняшней экономики постоянно меняются цены на приобретаемую продукцию- сырье, материалы и т.д., происходит постоянное обновление продукции, что, безусловно, отражается на уровне затрат;

Многообразие – об этом свидетельствует большое количество признаков классификации затрат;

Трудность измерения, оценки и учета затрат - не существует абсолютно точных методов измерения затрат;

Неоднозначность и сложность влияния затрат на экономический результат;

Современные условия хозяйствования, отличающиеся ужесточением конкуренции, глобализацией экономики требуют постоянного поиска эффективных решений, направленных на обеспечение прибыльности производства и построения условий для постоянного роста деловой активности предприятия[3].

В этой связи огромную актуальность приобретает построение системы управления затратами, основными целями которой являются: Максимизация прибыли; Эффективный контроль за затратами; Гибкость в управлении затратами; Объективная и своевременная оценка результатов деятельности; В основе любой системы управления затратами лежит их классификация по определенным признакам. Такое деление необходимо для оценки степени влияния конкретных затрат на результат работы, а также оценки возможности влиять на конкретные затраты[4].

Деление затрат на основные и накладные, прямые и косвенные связано с потребностью наиболее точного калькулирования. Косвенное отнесение затрат при любой базе распределения делает расчет себестоимости неточным. Зависимость неточности прямая- чем выше доля косвенных затрат, тем менее точна калькуляция, тем больше риск неверных управленческих решений[5].

В настоящее время различают следующие основные систем управления затратами[6]:

Система «стандарт-костс» - в РФ ее еще называют методом нормативного учета и регулирования затрат - характеризуется тем, что для каждого вида затрат (материальных, трудовых и других) определяются обоснованные нормы расхода (стандарты) ресурса на единицу продукции. Затраты ресурсов по нормам и отклонения от норм потребления ресурсов учитываются отдельно. Данный метод требует детально проработанных норм и нормативов;

Система «директ-костинг» от английского direct costing- учет прямых затрат - в основе которого лежит деление затрат на переменные и постоянные. Постоянные накладные расходы не включаются в себестоимость продукции, а относятся непосредственно на счет прибылей и убытков в том периоде, когда они произошли;

СVP-анализ (анализ точки безубыточности) – некоторые авторы называют его системой управления затратами на основе информации управленческого учета. Для характеристики поведения затрат в связи с изменением объема производства используют их классификацию на переменные и постоянные. Именно такое деление затрат лежит в основе метода расчета критического объема производства- точки безубыточности-определении объема производства, при котором выручка полностью покрывает затраты. Чем больше удельный вес постоянных затрат, тем больше сила воздействия операционного рычага. Разница между объемом реализации и порогом безубыточности составляет запас финансовой прочности;

Система ABC – аббревиатура от английского Activity-Based-Costing управление затратами должно обеспечить их снижение за счет прекращения или сокращения деятельности, не создающей добавленной стоимости[7]. Деятельность предприятия рассматривается в виде процессов или операций. Сумма затрат за период или затрат на определенный вид продукции определяется на основании затрат на осуществление совокупности этих процессов и операций[8];

Система «таргет-костинг» - целевую себестоимость определяют на стадии планирования продукции. Является инструментом стратегического управления затратами.

Система «кайзен-костинг» предполагает не достижение определенной величины затрат, а постоянное, непрерывное и всеохватывающее их снижение. Обеспечивает целевую себестоимость в процессе производства продукции LCC – анализ - в соответствии с ним определяются затраты на производство и продажу конкретного продукта в течение всего его жизненного цикла и в дальнейшем сопоставляются с доходами от его реализации. Применяется в стратегическом управлении затратами.

Метод VCC - Рассматривает всю цепочку потребительской стоимости, а именно, предусматривает анализ затрат, находящихся вне воздействия предприятия. Применяется в стратегическом управлении затратами. Применяется в стратегическом управлении затратами. Такой анализ требует полного знания конъюнктуры рынка, внутренних процессов предприятия, представления о деятельности хозяйствующих субъектов, взаимодействующих с предприятием. Он позволяет оценить целесообразность процессов, формирующих затраты, максимально привязать затраты предприятия к ожидаемым доходам. Для него необходимы соответствующее информационное обеспечение и специалисты высокой квалификации[9].

Таким образом, применяя различные классификации затрат и методы их учета можно строить различные систему управления затратами, необходимую для тех или иных целей. Следует отметить, что с точки зрения предприятия затраты, которые они несут, выполняют две функции: интеграционную и ограничительную. С одной стороны, затраты являются необходимым условием получения им дохода, а, соответственно, и прибыли, что является основной целью предприятия. С другой стороны, наличие затрат у предприятия приводит к ограничению размера прибыли, которую может получить это предприятие[10].

Таким образом, существует противоречие между необходимостью расходов как обязательного условия получения прибыли и их наличием, что является фактором, ограничивающим прибыль. Разрешение данного противоречия осуществляется посредством разработки и реализации комплекса организационно-экономических мероприятий по управлению затратами предприятия. Затраты первичны по отношению к производству, т.е. сначала нужно произвести определенные затраты, а потом уже получить производственный результат.

Поэтому цель управления затратами — это правильное определение размера затрат для достижения определенного результата наиболее экономичным способом[11]. Выполнение всех функций управления, совершаемых с целью повышения эффективности использования ресурсов в процессе реализации поставленной цели по результатам деятельности предприятия в целом это и есть управление затратами.

Субъектами управления затратами являются менеджеры предприятия. Объектом управления являются затраты предприятия: на производство, реализацию разработку, утилизацию и пр. В современной экономической литературе нет единства формализации функций управления затратами. Основными функциями процесса управления затратами многие авторы считают пять функций: планирование (прогнозирование), учет, контроль (мониторинг), координацию и регулирование, а также анализ затрат.

Планирование затрат – это важнейшая функция управления, основная задача которой максимально снизить предпринимательские риски. Именно эта функция определяет путь предприятия от существующего положения к желаемому. Планирование определяет цель хозяйствующего субъекта и средства, которыми предстоит эту цель достигать. Планы предприятия конкретизируются в сметах в денежное выражение и транслируют задачи каждому структурному подразделению.

Планирование бывает перспективным – на этапе долгосрочного планирования, его еще называют прогнозированием, и текущим – на этапе краткосрочного планирования. Если точность долгосрочного планирования затрат достаточна невысока и подвержена влиянию неопределенности поведения конкурентов, политики государства в области экономического управления организациями, а иногда и обстоятельствам форс-мажорного характера, то краткосрочные планы затрат более точные, отражают потребность ближайших периодов и определяются годовыми, квартальными и месячными расчетами.

Задачами планирования является расчет количества и стоимости необходимых ресурсов для производства, определение общих необходимых затрат, расчет себестоимости каждого вида продукции. В современных условиях функция планирования реализуется на большинстве предприятии при формировании единого бизнес-плана и являются разделами данного документа.

Анализ затрат - элемент управления затратами, нацеленный на оценку эффективности использования ресурсов предприятия, оценку возможности дальнейшей оптимизации затрат, подготовку информации после ее обработки для дальнейшего принятия решений субъектами управления затратами. В системе управления затратами анализ заканчивает функциональный цикл и в то же время является его началом.

Анализ затрат включает в себя анализ совокупных затрат на производство и реализацию продукции по элементам, анализ себестоимости готовой продукции по калькуляционным статьям, анализ себестоимости единицы продукции, анализ затрат на рубль товарной продукции. Предприятие может расширить количество анализируемых групп затрат.

Контроль (мониторинг) в системе управления затратами — это функция, в результате реализации которой обеспечивается обратная связь, а именно сравнение плановых и фактических затрат предприятия. Эта функция связана с корректирующими действиями управленцев: либо принимаются меры к приведению фактических затрат к плановому уровню, либо уточняются планы при наступлении событий, приводящих к невозможности их выполнения на производстве. Координация, взаимозаменяемость и регулирование затрат – это сравнение фактических затрат с запланированным уровнем, при наличии отклонений - принятие оперативных мер по их устранению. Если имеет место изменение условий производства и хозяйствования, то затраты, запланированные на выполнение производственного задания корректируются.

Своевременная координация и регулирование затрат позволяют предприятия избежать серьезного срыва в выполнении запланированного экономического результата деятельности. Часть авторов придерживаются другого подхода к определению функций управления затратами. В этом случае функции укрупняют и группируют в три основные- разработка (принятие) решений; реализация решений; контроль (мониторинг); Внутри каждой функции описываются элементы цикла управления, куда относят описанные выше планирование (прогнозирование), координирование и регулирование, учет, анализ. Также добавляются еще три элемента управления- организация и активизация, стимулирование и калькулирование[12].

Организация – крайне важный элемент эффективного управления затратами. Она устанавливает, кто, в какие сроки, с применением какой информации, с применением каких документов, каким образом управляет затратами на предприятии. Формализуются центры возникновения затрат и центры ответственности. Разрабатывается иерархия линейных и функциональных связей руководителей и специалистов, участвующих в управлении затратами. Эта схема не должна вступать в противоречие организационно-производственной структурой предприятия. Активизация и стимулирование направлено на достижение основной цели предприятия- получение максимально возможной прибыли за счет уменьшения затрат- путем мотивирования (материального и морального) работников предприятия соблюдать установленный уровень затрат, не допускать его превышения[13].

Калькулирование - сложнейшая, специфическая функция управления затратами, которая представляет собой расчет себестоимости единицы продукции и необходима для решения множества важнейших задач, в том числе ценообразования. Справедливости ради следует отметить, что не все авторы выделяют калькулирование в самостоятельную функцию. Калькуляции бывают базисные (предыдущего года), плановые, фактические. Выделяют три основных метода калькулирования: позаказный- индивидуального калькулирования; попередельный (попроцессный) метод; подетальный метод[14];

В современных условиях хозяйствования управление затратами неразрывно связано с финансовым управлением посредством бюджетирования затрат. Все возрастающее значения в жизни предприятий играет развитие информационных технологий и информационных корпоративных систем, которые открывают большие возможности для управления затратами на всех стадиях их возникновения, а также наилучшим образом организовывать исполнение функций управления предприятия вообще, и, управления затратами, в частности. Также все более доступными для субъектов управления затратами становятся различные системы управления, от которых ранее отказывались в связи с их трудоемкостью.

1.2. Прицнипы и методы методы управления затратами в современных условиях

Управление затратами в логистических системах представляет собой динамический управленческий процесс, направленный на достижение наилучшего экономического результата деятельности логистической системы[15].

При этом основными принципами управления затратами могут быть[16]:

— системный подход к управлению затратами;

— единство методов, практикуемых на разных уровнях управления затратами;

— управление затратами на всех стадиях процесса логистического обслуживания

— от создания до отказа;

— органичное сочетание оптимизации затрат с высоким качеством логистического обслуживания;

— недопущение излишних затрат;

— внедрение эффективных методов оптимизации затрат;

— совершенствование информационного обеспечения об уровне затрат;

— повышение заинтересованности логистических подразделений в снижении затрат.

Системный подход находит свое выражение в том, что эффективность управления затратами оценивают по эффективности самого слабого звена системы. Низкий уровень нормирования затрат, посредственная мотивация и стимулирование персонала за их снижение, недостаточный по объему и неудовлетворительным по качеству анализ, система учета затрат, не обеспечивающая потребности руководства, отрицательно сказывается на функционировании системы[17].

Методическое единство управления затратами на разных уровнях предполагает единые требования к информационному обеспечению, планированию, учету, анализу затрат на объектах логистической системы.

Соблюдение всех принципов управления затратами создает базу экономической конкурентоспособности объектов логистических систем, завоевания им передовых позиций на рынке логистического обслуживания.

В процессе управления вообще и затратами в частности используется большое количество приемов, способов, операций. В совокупности они представляют собой методы управления.

Методы управления затратами – это составная часть общих методов управления. Эффективность управления зависит от того, насколько грамотно применяются и сочетаются методы. Существует определенная иерархия методов и последовательности их применения.

Общая теория управления классифицирует методы в соответствии с их иерархией на:

Общенаучные;

Методы управления функциональными подсистемами;

Методы выполнения функций управления;

Методы принятия управленческих решений;

Общенаучные методы предполагают системность, комплексность и аналитический подход.

Методы управления функциональными подсистемами включают в себя:

Мотивацию- премирование, продвижение, санкции;

Организационные методы - разделение функций, структурирование, иерархия;

Социально-психологические методы- улучшение условий труда, улучшение имиджа, повышение уровня образования;

Методы выполнения функций: Бухгалтерский учет; Управленческий учет; Факторный анализ; Маржинальный анализ; Функционально-стоимостной анализ; Статистические методы;

Экономико-математические методы; Моделирование; Структуризация целей; Программно-целевой подход; Сетевой график; Совещания;

При этом имеет значение тот факт, что каждый из указанных методов направлен на оптимизацию затрат и то, что более нижний уровень предоставляет верхнему уровню информацию, а получает от верхнего уровня решение[18].

Глава 2. Анализ эффективности управления затратами ПАО «КуйбышевАзот»

2.1 Организационно-экономическая характеристика ПАО «КуйбышевАзот»

ПАО «КуйбышевАзот» является одним из ведущих предприятий российской химической промышленности. Компания расположена в г. Тольятти Самарской области и осуществляет свою деятельность по следующим основным направлениям: - капролактам и продукты его переработки (полиамид-6, технические и текстильные нити, шинный корд, полиамидные и смесовые ткани, инженерные пластики); - аммиак и азотные удобрения; - технические газы: азот, кислород, аргон.

Предприятие имеет развитую транспортную и энергетическую инфраструктуру, собственные ремонтную службу, проектный и исследовательский центры. Численность работников порядка 5 000 человек.

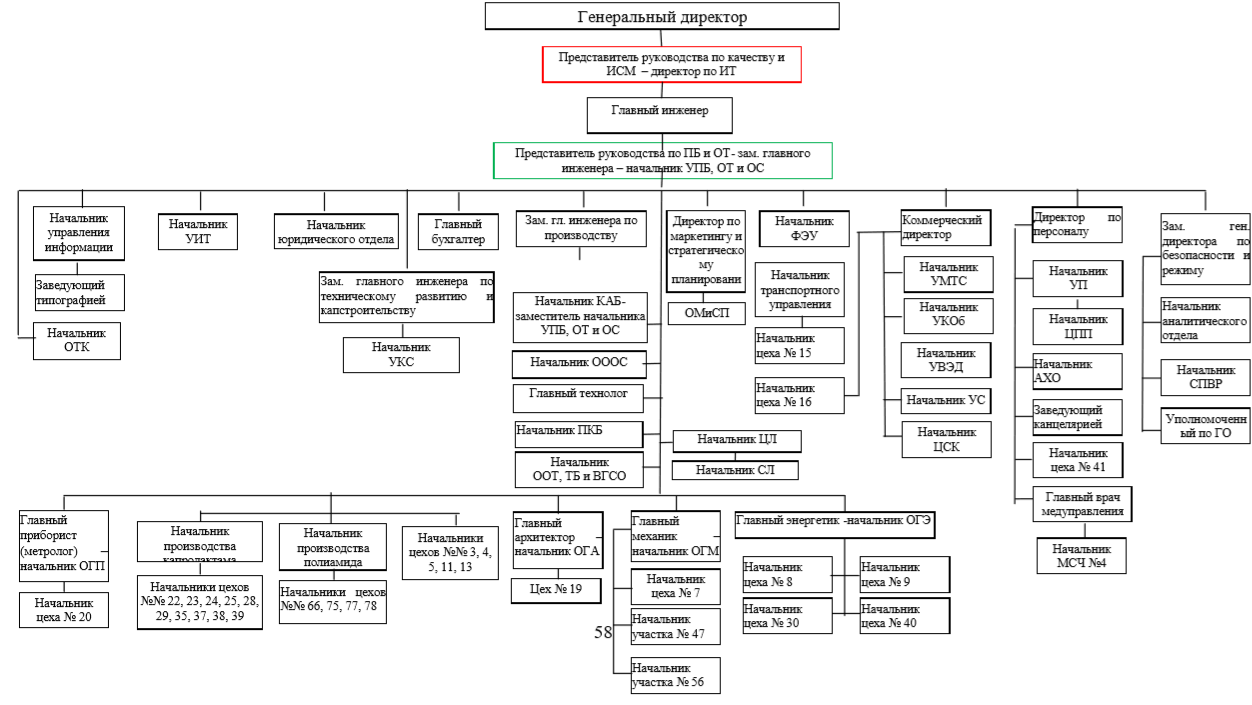

Оргструктура предприятия представлена в приложении 1.

В таблице 1 представлены ключевые финансовые показатели за период 2015-2017 гг.

Таблица 1

Ключевые финансовые показатели за период 2015-2017 гг.

|

Показатели |

2015 |

2016 |

2017 |

2017/2016, % |

|

Выручка, млн. руб. |

30 873 |

38 092 |

37 911 |

99,5 |

|

Затраты, млн. руб. |

26 764 |

28 209 |

32 972 |

116,9 |

|

Прибыль от продаж, млн. руб. |

4 109 |

9 883 |

4 939 |

50,0 |

|

EBITDA, млн. руб. |

3 757 |

8 214 |

7 015 |

85,4 |

|

Чистая прибыль, млн. руб. |

1 852 |

5 019 |

4 084 |

81,4 |

|

Рентабельность по прибыли от продаж, % |

13,3 |

25,9 |

13,0 |

50,2 |

|

Рентабельность по EBITDA, % |

12,2 |

21,6 |

18,5 |

85,8 |

|

Рентабельность по чистой прибыли, % |

6,0 |

13,2 |

10,8 |

81,8 |

|

Рентабельность собственного капитала (ROE), % |

9,6 |

23,1 |

16,2 |

70,1 |

Значение рентабельности за 2017 год свидетельствуют о высокой эффективности деятельности предприятия: рентабельность по EBITDA – 18,5%, по чистой прибыли – 10,8%, собственного капитала (ROE) – 16,2%. (таблица 1). Компания целенаправленно проводит политику активного инвестирования в производственные фонды для дальнейшего повышения своей операционной эффективности.

2.2 Оценка состава и структуры затрат производственной деятельности ПАО «КуйбышевАзот»

Изучение состава затрат ПАО «КуйбышевАзот» в работе начато с анализа затрат, сгруппированных по экономическим элементам (табл. 2)

Таблица 2

Динамика и структура затрат ПАО «КуйбышевАзот», сгруппированных по элементам за период 2015-2017 гг.

|

№ п/п |

Показатели |

2015 |

2016 |

2017 |

|||

|

Размер тыс. руб. |

доля в общих затрат ах, % |

Размер тыс. руб. |

доля в общих затрат ах, % |

Размер тыс. руб. |

доля в общих затрат ах, % |

||

|

Затраты на производство и реализацию продукции (работ и услуг) |

26 753 481 |

100,0 |

27 324 622 |

100,0 |

31 541 084 |

100,0 |

|

|

1 |

Материальные затраты |

22 391 233 |

83,7 |

22 955 426 |

84,0 |

26 451 956 |

83,9 |

|

2 |

Затраты на оплату труда |

2 191 240 |

8,2 |

2 388 718 |

8,7 |

2 729 089 |

87 |

|

3 |

Отчисления на социальные нужды |

575 632 |

2,2 |

779 055 |

2,9 |

885 250 |

2,8 |

|

4 |

Амортизация основных средств |

746 682 |

2,8 |

755 055 |

2,8 |

966 581 |

3,1 |

|

5 |

Прочие затраты |

848 694 |

3,2 |

445 977 |

1,6 |

508 208 |

1,6 |

Из приведенных в таблице данных следует, что ПАО «КуйбышевАзот» является материалоемким производством. Общий объем затрат в 2017 году превысил 30 миллиардов рублей. Доля материальных затрат из года в год практически не меняется и составляет порядка 84% всех затрат предприятия на производство и реализацию продукции. Следующим по значимости для предприятия элементом является затраты на оплату труда персонала.

Таблица 2

Динамика и структура наиболее значимых видов материальных затрат за период 2015-2017 гг.

|

Показатели |

2015 |

2016 |

2017 |

|||

|

Размер тыс. руб. |

доля в общих затратах, % |

Размер тыс. руб. |

доля в общих затратах, % |

Размер тыс. руб. |

доля в общих затратах, % |

|

|

Материальные затраты |

22 391 233 |

83,7 |

22 955 426 |

84,0 |

26 451 956 |

83,9 |

|

в том числе |

||||||

|

Сырье и материалы |

16 438 749 |

614 |

16 238 599 |

59,4 |

19 068 493 |

60,5 |

|

бензол |

5 424 781 |

20,3 |

5 322 670 |

19,5 |

6 128 275 |

19,4 |

|

фенол |

2 341 567 |

8,8 |

1 208 926 |

4,4 |

2 476 450 |

7,9 |

|

газ природный |

4 069 614 |

15,2 |

4 435 802 |

16,2 |

4 803 801 |

15,2 |

|

олеум |

395 843 |

1,5 |

482 472 |

1,8 |

665 545 |

2,1 |

|

серная кислота |

261 520 |

1,0 |

366 075 |

1,3 |

511 058 |

1,6 |

|

привозной аммиак |

1 026 116 |

3,8 |

826 173 |

3,0 |

715 975 |

2,3 |

|

прочие |

2 919 306 |

10,9 |

3 596 481 |

13,2 |

3 767 389 |

11,9 |

|

Работы и услуги производственного характера |

2 679 851 |

10,0 |

3 434 697 |

12,6 |

3 686 492 |

11,7 |

|

по транспортировке грузов |

2 093 256 |

7,8 |

2 666 597 |

9,8 |

2,911 557 |

9,2 |

|

Строительного характера |

236 939 |

0,9 |

204 039 |

0,7 |

312 803 |

1,0 |

|

промышленного характера |

349 656 |

1,3 |

0,0 |

0,0 |

||

|

прочих услуг производственного характера |

0,0 |

564 061 |

2,1 |

462 132 |

1,5 |

|

|

Энергия |

3 100 536 |

11,6 |

3 106 770 |

11,4 |

3 511 395 |

11,1 |

|

электроэнергия |

2 510 119 |

9,4 |

2 609 629 |

9,6 |

2 939 080 |

9,3 |

|

тепловая энергия |

590 417 |

2,2 |

497 141 |

18 |

572 314 |

1,8 |

Наиболее весомым видом затрат предприятия являются затраты на бензол, который является сырьем для производства капролактами. Доля этого продукта в затратах предприятия составляет порядка 20%. Следующие по значимости являются затраты на газ природный, который для предприятия также является сырьевым ресурсом для производства аммиака и далее всех видов удобрений.

Доля этих затрат колеблется в пределах 15-16% и за исследуемые три года достигала величины 4,8 млрд рублей. Далее в порядке убывания: затраты электроэнергии – достигли в 2017 г. уровня в 2,9 млрд. рублей и приближаются к 10%.

Затраты на транспортировку грузов — это комплексные затраты, достигшие уровня 2,9 млрд. руб., и удельный вес которых достигал 9,8 % в 2016 году.

Обусловлены они логистическими особенностями доставки продукции до потребителей и географией продаж. Основной способ доставки- железнодорожным транспортом до потребителей или до морских портов, далее - морем до потребителей в морских контейнерах. Основными базисами поставки являются франко-потребитель и франко-судно. Следующим видом затрат являются затраты на фенол. Бензол до определенных объемов производства является альтернативой фенола, который также является сырьевым продуктом для производства капролактами с долей в общей сумме затрат за период с 2015 по 2017 гг. от 4,4 до 8,8%.

Наличие в затратах предприятия покупного аммиака - в 2015 году затраты на него превысили 1 млрд. рублей - свидетельствует о нехватке собственного аммиака на переработку в минеральные удобрения и полуфабрикаты собственного производства.

Таким образом на предприятии организован учет для группировки затрат по экономическим элементам и систематически осуществляется анализ данной группы затрат в т.ч. по объемам и структуре. Расчет товарной продукции в совокупности с информацией о затратах на производство и реализацию дает возможность менеджерам предприятия также систематически получать информацию о затратах на рубль товарной продукции, которая в динамике также является достойным инструментом контроля и сигналом для активизации при необходимости управляющих воздействий на затраты. Кроме того, данный показатель может быть использован для сравнения со среднеотраслевыми показателями или предприятиями- эталонами отрасли.

В таблице 3 представлен такой расчет в годовом разрезе, хотя предприятие контролирует этот показатель в динамике и по месяцам, и по кварталам, и по полугодиям.

Таблица 3

Динамика затрат на рубль товарной продукции за период 2015-2017 гг.

|

Показатели |

2015 |

2016 |

2017 |

|

Товарная продукции в действующих цена, тыс. руб. |

29 953 678 |

37 164 945 |

36 468 112 |

|

Затраты на производство и реализацию тыс. руб. |

26 753 481 |

27 324 622 |

31 541 084 |

|

Затраты на рубль товарной продукции, коп/ на 1 руб. |

89 |

68 |

87 |

Как следует из данных таблицы показатель затрат на рубль товарной продукции подтверждает ранее сделанные выводы о том, что 2017 год был не самым благоприятным годом для предприятия. Как уже говорилось в предыдущих главах в современных условиях хозяйствования управление затратами неразрывно связано с финансовым управлением посредством бюджетирования затрат.

В ПАО «КуйбышевАзот» цикл бюджетного процесса на очередной год начинается с проказа о формировании бюджета, в котором определяются участники процесса, объем необходимой информации, порядок и сроки ее предоставления, определяются входные параметры бюджета. В бюджетном процессе реализуются практически все функции управления затратами: планирование, учет, контроль, анализ, организация, калькулирование.

Ежеквартально на предприятии подводятся итоги исполнения бюджета и проводится анализ его исполнения и причин отклонений от плана. Таким образом, в приказе определены основные формы обобщения и анализа затрат. Следующим способом группировки затрат, применяемых на ПАО «КуйбышевАзот» является группировка по калькуляционным статьям.

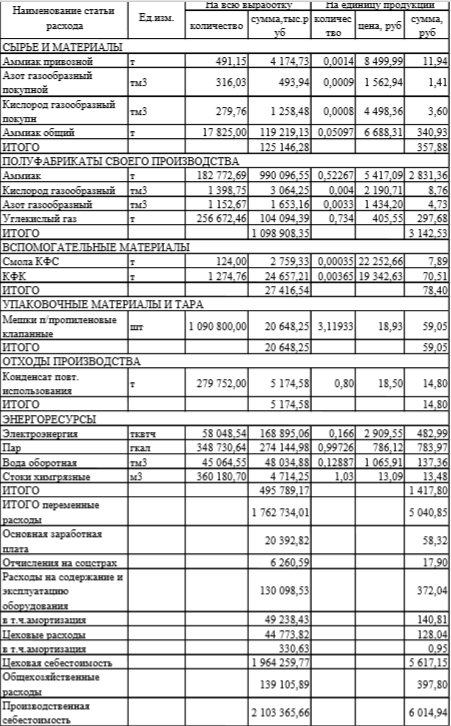

В качестве примера на рисунке 1 приведена годовая плановая калькуляция карбамида - одного из продуктов группы минеральных удобрений. Из данных таблицы следуют калькуляционные статьи, применяемые на предприятии: сырье и материалы, полуфабрикаты собственного производства; вспомогательные материалы, упаковочные материалы и тара; отходы производства (минусуются), энергоресурсы; основная зарплата, отчисления на соцстрах; расходы на содержание и эксплуатацию оборудования, в т.ч. амортизация.

Покалькуляционное планирование производится на предприятии по производственной себестоимости. По окончании периода на предприятии осуществляется анализ выполнения бюджетных показателей, в том числе анализ производства, продаж, затрат.

На предприятии также планируются и оформляются в виде соответствующих бюджетов общехозяйственные расходы, коммерческие расходы, общепроизводственные расходы, расходы на оплату труда. В рамках бюджетного процесса плановые показатели по этим расходам сравниваются с фактическими, далее анализируются отклонения (Таблица 4).

Таким образом, в составе коммерческих расходов наибольший удельный вес - практически 80% - приходится на затраты по доставке продукции потребителям железнодорожным, водным и автомобильным транспортом.

Таблица 4

Бюджет коммерческих расходов ПАО «КуйбышевАзот» за период 2015-2017 г.

|

Статьи расхода |

2015 год |

2016 год |

2017 год |

|

Затраты по контейнерной площадке |

27 886,70 |

30 138,00 |

30 685,00 |

|

Командировочные расходы по России |

200,00 |

345,59 |

404,38 |

|

Почтовые и курьерские расходы |

150,00 |

210,88 |

356,12 |

|

Информационные и консультационные расходы |

2050,00 |

2155,93 |

6 266,79 |

|

Лицензии и сертификаты |

5 400,00 |

3 197,21 |

3 475,79 |

|

Страхование грузов (добровольное) |

5 880,00 |

4007,00 |

6 118,73 |

|

Расходы на упаковку |

41 191,92 |

44 712,23 |

51 921,83 |

|

Таможенные расходы |

22 990,00 |

15 750,00 |

17 180,00 |

|

Затраты по сертификации продукции |

5 400,00 |

1 181,93 |

3 475,79 |

|

Затраты по экспертизе продукции |

440,00 |

860,95 |

1 749,72 |

|

Экспедиторские услуги |

600,00 |

3 981,52 |

3 305,58 |

|

Инспектирование погрузки |

2 415,00 |

2 816,43 |

3 638,55 |

|

Зарплата грузчиков |

31 999,90 |

32 341,00 |

35 936,30 |

|

Отчисления на соц.страхование |

9 823,97 |

9 928,69 |

11 032,44 |

|

Затраты вспомогательных производств |

305 258,76 |

321 450,56 |

358 380,51 |

|

Затраты по доставке ж/д , водным, автотранспортом |

2 547 206,34 |

2 520 769,86 |

3 527 130,56 |

|

АХБ Обшаровская |

50 919,85 |

97 801,13 |

101 530,19 |

|

АХБ в республике Мордовия |

23 371,61 |

24 599,93 |

31 252,09 |

|

АХБ с.Подбельск |

9 127,10 |

12 950,27 |

15 094,20 |

|

Промежуточный склад, Краснодар |

11 974,52 |

13 235,09 |

10 317,54 |

|

АХБ в г.Таганрог |

20 716,99 |

24 030,35 |

25 196,44 |

|

Представительство в Латвии |

380,00 |

486,95 |

634,92 |

|

Расходы по договорам аренды |

53 811,00 |

89 587,69 |

50 990,93 |

|

Расходы по хранению |

7 327,00 |

11 301,86 |

10 958,23 |

|

Итого: |

3 186 520,66 |

3 267 841,05 |

4 307 032,38 |

|

В том числе прямые расходы |

2 922 741,89 |

2 979 969,50 |

3 975 908,54 |

|

Косвенные расходы |

263 778,77 |

287 871,55 |

331 123,83 |

Поэтому структура и объем этого вида затрат далее будет анализироваться более детально (табл. 5).

Таблица 5

Анализ динамики и структуры затрат по доставке продукции потребителям в 2015-2017 г.

|

Затраты по доставке готовой продукции |

2015 год |

2016 год |

2017 год |

2017/2016 (%) |

|||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

||

|

Железнодорожным транспортом |

1 553 796 |

62 |

1 588 085 |

63 |

2 610 077 |

74 |

164 |

|

Водным транспортом |

764 162 |

30 |

781 439 |

31 |

740 697 |

21 |

95 |

|

Автомобильным транспортом |

229 249 |

9 |

151 246 |

6 |

176 357 |

5 |

117 |

|

Итого |

2 547 206 |

100 |

2 520 770 |

100 |

3 527 131 |

100 |

140 |

Из данных таблицы следует, что основная доля затрат по доставке грузов приходится на перевозки железнодорожным транспортом. Их уровень в 2017 году достиг 2 539 534 тыс. рублей, что на 60% больше уровня 2016 года. При этом затраты на данный вид перевозок растет более высокими темпами, чем все остальные. Если темп прироста общего объема затрат на перевозки составил 40%, то темп прироста затрат на железнодорожные перевозки составил 64%, одновременно, затраты на водный транспорт снизились на 5%.

Структурный анализ также свидетельствует о росте в структуре затрат на железнодорожный транспорт с 63% до 74%. На предприятии отлажена система доведения информации об основных итогах производственно-хозяйственной деятельности, в том числе затратам предприятия путем ежемесячных отчетов.

Глава 3. Разработка мероприятий по совершенствованию механизма управления затратами ПАО «КуйбышевАзот»

Основная цель управления затратами заключается в обеспечении планируемой величины прибыли и в ее максимизации. Чтобы добиться этой цели, необходимо решить ряд задач, вытекающих из основной цели, а именно, исходя из эффективного использования резервов производства, совершенствования процессов учета и движения запасов, рационализации продвижения товара от производителя до потребителя, что значительно уменьшает затраты, принятия мер по их экономии.

Деление системы управления затратами на функциональные подсистемы позволяет вычленить совокупность специфических элементов, способных выполнять относительно независимые функции по достижению подцелей и через них - достижение общей цели. Согласно теории в системе управления затратами, обеспечивающей гармонизацию ее элементов, можно выделить три ее подсистемы: обеспечивающую, функционально-управляющую, реализующую.

Обеспечивающая подсистема включает материальный и информационный ресурс. Функционально-управляющая подсистема состоит из следующих компонентов: планирования, организации, регулирования, контроля, учета, мотивации. Реализующая подсистема представляет собой совокупность действий, способных выполнять функции, обеспечивающие жизнедеятельность данной подсистемы, других подсистем системы управления затратами и подготовки вариантов управленческого решения, исходя из состояния затрат.

Важнейшими компонентами реализующей подсистемы являются методы и способы анализа, организационная структуризация подсистем, их взаимодействия, подготовки управленческого решения и выработки средств их реализации по общей цели и подцелям управления затратами. Следует учитывать и то, что вопрос о взаимосвязях подсистем управления затратами стоит значительно шире, чем только обеспечение их жизнедеятельности.

В принятии решений по затратам участвуют многие структурные подразделения предприятия. Поэтому функцией реализующей подсистемы является также налаживание взаимодействия подсистемы управления затратами с этими подразделениями. Как показывает анализ, существующая организационная структура управления предприятием, несмотря на признание возможности осуществления автономно от бухгалтерского учета управленческого учета, не имеет самостоятельного выполняющего эту функцию подразделения, не структурировано на предприятиях в самостоятельное подразделение само управление затратами. Между тем, практика наиболее успешных западных компаний показывает, что все они имеют в структуре специализированное подразделение по управлению затратами. Отвергать подобную организационную форму вероятно ее будет неправильно. У нас она применяется при принятии решений по инновационным задачам, когда временные группы создаются из специалистов различных подразделений.

Для предприятия возможны два основных варианта построения организационной структуры управления, соответствующей современным условиям. Первый вариант, предусматривает интегрированное управление затратами, когда в структуру планово-экономического отдела это управление встраивается в форме отдельного бюро, группы с функциями, определяемыми руководством отдела. Суть второго варианта заключается в создании автономного управления затратами, путем выделения в организационной структуре управления предприятием самостоятельного отдела (бюро) с возложением на него функций по гармонизации действия по целям, подцелям всех подсистем и компонентов системы управления затратами.

Именно такое структурное подразделение в управлении предприятием будет способствовать обеспечению эффективного управления прибылью на основе получения на любой период времени данных о состоянии затрат и принятия оперативных мер по их корректировке. При существующей организационной структуре эти функции нечетко определены. И на какие отделы возложена за их выполнение непосредственно ответственность так же нет ясности. Этот пробел в организационной структуре управления предприятием и должно устранить создание в ней органа непосредственно выполняющего функции, обеспечивающие ритмичность получения запланированной прибыли посредством отслеживания динамики затрат, определения последствий, к которым приведет то или иное их изменение, и принятие мер по устранению причин, вызвавших отклонения.

Безусловно, ПАО «КуйбышевАзот», являясь одним из наиболее успешных предприятий отрасли, имеет достаточно хорошо организованную систему управления в целом, и управления затратами в частности- иначе оно просто не было бы таким успешным и не демонстрировало бы тех результатов, которые исследовались во второй главе данной работы. Однако, учитывая многогранность и сложность деятельности предприятия – всегда есть применимость для улучшений.

На предприятии имеют место существенные отклонения по годам фактических величин от планируемых, и связанного с затратами основного экономического показателя их деловой активности - прибыли. Одной из важнейших причин этого может быть недостаточно качественное управление затратами, что ведет к следующим последствиям: при падении объема производства рост себестоимости продукции, рост постоянных затрат; при падении прибыли - рост общепроизводственных и внепроизводственных расходов, значительно колеблются затраты по временным периодам.

Управление затратами в системе управления предприятием пока еще является в основном инструментом для оперативного или тактического принятия решений. Но постепенно оно превращается из выполняющего функцию только по фиксированию полученного результата, в инструмент, в значительной мере определяющий по отклонениям текущих затрат, в реальном режиме времени, характер принимаемых управленческих решений по прибыли. Вместе с этим от управления затратами, исходя из объективной потребности жизнеобеспечения и развития предприятий и прежде всего за счет собственных средств и прибыли, прогнозных ожиданий развития отраслей, развития рынка, нарастающей конкуренции, требуется усиление его стратегической составляющей, а отсюда более активного включения в систему общего стратегического управления предприятием и стратегического планирования его деятельности.

Пока же в стратегических планах предприятия не существует в качестве самостоятельной, локально разработанной стратегии управления затратами.

Если разложить основную цель управления затратами на подцели, то можно выделить следующие:

Использование резервов производства;

Совершенствование учета затрат;

Уменьшение затрат за счет оптимизации затрат, связанных с логистикой и товаропродвижением;

Разработка мер по снижению себестоимости продукции;

Использование резервов производства предполагает совершенствование технологий производства, что в условиях химической отрасли означает огромные размеры инвестиций.

Из второй главы работы известно, что ПАО «КуйбышевАзот» проводит активную инвестиционную политику, постоянно вкладывая средства в реконструкцию, обновление и модернизацию существующих производств, а также строительство новых. За последние 10 лет, согласно официальной информации, размещенной на сайте предприятия, на производственное развитие, ремонт и обновление направлено 1,3 миллиарда долларов. Однако, анализ, проведенный во второй главе данной работы, свидетельствует о наличии потерь в выработке продукции, связанных с нарушением технологии производства.

Следовательно, речь идет о «человеческом факторе» как объекте приложения управляющих воздействий в рамках управления затратами. В качестве примера можно привести опыт западных производственных компаний, выпускающих аммиак. Там для снижения риска ошибок в действиях технологического персонала в различных ситуациях внедрена система тренировочных полигонов, которые имитируют ведение технологического процесса, и на которых персонал отрабатывает навыки быстрого принятия решения. По оценкам западных специалистов, внедрение данной системы снижает минимум на 25% количество аварийных остановок, связанных с ошибками персонала.

На ПАО «КуйбышевАзот» в качестве корпоративной информационной системы использована система ORACLE BUSINESS SUITE. Данная система предполагает фиксацию затрат в месте их возникновении и имеет огромные возможности для построения управленческого учета с любой степенью детализации. Пока возможности данной системы используются на предприятии не полностью – специалисты предприятия занимаются постепенным развитием системы.

Таким образом в этом направлении также есть условия для улучшения управления затратами и внедрения самых передовых систем и методов управления. Уменьшение затрат, связанных с логистикой, также безусловно является целью управляющих воздействий на предприятии. Однако достаточно серьезные колебания затрат на транспортировку продукции, о которой говорилось во второй главе данной работы также могут свидетельствовать о недостаточности данных воздействий.

Заключение

Различные подходы к управлению затратами акцентируют внимание на разных сторонах этого процесса, что позволяет руководителю предприятия комплексно подойти к затратному механизму предприятия, провести многоаспектный анализ, принять решения, которые учитывали бы все выявленные факторы, что в свою очередь способствует сохранению конкурентоспособности предприятия в области затрат.

Таким образом, на эффективность управления затратами предприятия влияют как деятельность на каждом из этапов процесса, так и используемые подходы. При этом управление затратами организации должно осуществляться как единый процесс, пошаговые переходы от одной функции к другой должны быть логичными, точными, соответствовать действующей стратегии, используемым методам и принципам.

Основными принципами управления затратами могут быть:

— системный подход к управлению затратами;

— единство методов, практикуемых на разных уровнях управления затратами;

— управление затратами на всех стадиях процесса логистического обслуживания

— от создания до отказа;

— органичное сочетание оптимизации затрат с высоким качеством логистического обслуживания;

— недопущение излишних затрат;

— внедрение эффективных методов оптимизации затрат;

— совершенствование информационного обеспечения об уровне затрат;

— повышение заинтересованности логистических подразделений в снижении затрат.

Во второй главе проведен анализ эффективности управления затратами ПАО «КуйбышевАзот».

ПАО «КуйбышевАзот», являясь одним из наиболее успешных предприятий отрасли, имеет достаточно хорошо организованную систему управления в целом, и управления затратами в частности- иначе оно просто не было бы таким успешным и не демонстрировало бы тех результатов, которые исследовались во второй главе данной работы. Однако, учитывая многогранность и сложность деятельности предприятия – всегда есть применимость для улучшений.

На предприятии имеют место существенные отклонения по годам фактических величин от планируемых, и связанного с затратами основного экономического показателя их деловой активности - прибыли. Одной из важнейших причин этого может быть недостаточно качественное управление затратами, что ведет к следующим последствиям: при падении объема производства рост себестоимости продукции, рост постоянных затрат; при падении прибыли - рост общепроизводственных и внепроизводственных расходов, значительно колеблются затраты по временным периодам. Также в стратегических планах предприятия не существует в качестве самостоятельной, локально разработанной стратегии управления затратами.

Поэтому было предложено два мероприятия: изменения в оргструктуре предприятия и использование корпоративной информационной системы ORACLE BUSINESS SUITE.

Список литературы

Налоговый кодекс РФ. Части первая и вторая. [Текст]. – М: Проспект, 2015. – 320 с.

Приказ Минфина РФ от 06.05.1999 г. № 33н, «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» (с изменениями и дополнениями от 30 декабря 1999 г., 30 марта 2001 г., 18 сентября, 27 ноября 2006 г., 25 октября, 8 ноября 2010 г., 27 апреля 2012 г., 6 апреля 2015 г.

Баринова О.И. Проблемы в управлении затратами на производство молока / О. И. Баринова, Т. Г. Юренева // Молочнохозяйственный вестник. – III кв. 2014. – № 3 (15) – С. 69 – 74.

Боброва Е.А., Кыштымова Е.А., Лытнева Н.А. Методологический подход к развитию теории управления затратами при формировании собственного капитала предприятия // Вестник ОрелГИЭТ. – 2014. – № 3 (29). – С. 80–87.

Грудкина Т.И. Управление затратами на производство продукции в контексте повышения конкурентоспособности субъектов агробизнеса / Т.И. Грудкина, Н.А. Сухочева, Т.С. Кравченко // Экономика и предпринимательство. – 2014. – № 6 (47). – С. 867-875

Зайцева И.М. Разработка алгоритма проведения анализа логистических затрат // Инновационная наука. —2015, —№ 2.

Исаева Н. И. Механизм управления затратами на промышленных предприятиях / Н. И. Исаева // Экономика и современный менеджмент: теория и практика. - 2015. - № 5 (49). - С. 112-116.

Керимов В. Э. Учет затрат, калькулирование и бюджетирование в отдельных отраслях производственной сферы : учеб. / В. Э. Керимов. - 8-е изд., перераб. и доп. - Москва : Дашков и К°, 2015. - 384 с.

Колесникова Т. Г. Оценка эффективности управления затратами с помощью АВСметода / Т. Г. Колесникова, А. С. Александрова // Инновационные технологии управления и права. - 2015. - № 1 (11). - С. 48-52.

Котляров С.А. Управление затратами. Планирование, калькулирование, контроль: Учебное пособие. – СПб.: Питер, —2015, —160 с.

Кузьмина М.С. Управление затратами предприятия (организации) / М.С. Кузьмина, Б.Ж. Акимова. – М: КНОРУС, 2015, 301 с.

Лебедев В.Г. Управление затратами на предприятии / В.Г. Лебедев , Дроздова Т.Г., Кустарев В.П. : учебник для ВУЗов – СПб.: Питер, —2015 – 592 с.

Лебедев В.Г. Управление затратами на предприятии / В.Г. Лебедев , Дроздова Т.Г., Кустарев В.П. : учебник для ВУЗов – СПб.: Питер, —2015 – 592 с.

- Руденко И.В., Бойцова А.А. Управление затратами: сущность, механизм, подходы // Журнал Омского университета 2015. № 2.

Шевхужев Д.М. Методика учета затрат на производство винодельческой продукции на основе ее качества // Международный бухгалтерский учет. - 2014. - № 8. [Электронный ресурс]: Консультант-плюс.

Юрченко, Т. И. Управление затратами в организации : монография / Т. И. Юрченко, Ю. В. Воронцова – М. : ИД ГУУ, 2016. – 247 с.

Официальный сайт ПАО «КуйбышевАзот». URL: http://www.kuazot.ru

Приложение 1

Организационная структура управления ИСМ

-

Зайцева И.М. Разработка алгоритма проведения анализа логистических затрат // Инновационная наука. —2015, —№ 2. ↑

-

Котляров С.А. Управление затратами. Планирование, калькулирование, контроль: Учебное пособие. – СПб.: Питер, —2015, —160 с. ↑

-

Кузьмина М.С. Управление затратами предприятия (организации) / М.С. Кузьмина, Б.Ж. Акимова. – М: КНОРУС, 2015, 301 с. ↑

-

Кузьмина М.С. Управление затратами предприятия (организации) / М.С. Кузьмина, Б.Ж. Акимова. – М: КНОРУС, 2015, 301 с. ↑

-

Лебедев В.Г. Управление затратами на предприятии / В.Г. Лебедев , Дроздова Т.Г., Кустарев В.П. : учебник для ВУЗов – СПб.: Питер, —2015 – 592 с. ↑

-

Руденко И.В., Бойцова А.А. Управление затратами: сущность, механизм, подходы // Журнал Омского университета 2015. № 2. ↑

-

Колесникова Т. Г. Оценка эффективности управления затратами с помощью АВСметода / Т. Г. Колесникова, А. С. Александрова // Инновационные технологии управления и права. - 2015. - № 1 (11). - С. 48-52. ↑

-

Руденко И.В., Бойцова А.А. Управление затратами: сущность, механизм, подходы // Журнал Омского университета 2015. № 2. ↑

-

Руденко И.В., Бойцова А.А. Управление затратами: сущность, механизм, подходы // Журнал Омского университета 2015. № 2. ↑

-

Исаева Н. И. Механизм управления затратами на промышленных предприятиях / Н. И. Исаева // Экономика и современный менеджмент: теория и практика. - 2015. - № 5 (49). - С. 112-116. ↑

-

Юрченко, Т. И. Управление затратами в организации : монография / Т. И. Юрченко, Ю. В. Воронцова – М. : ИД ГУУ, 2016. – 247 с. ↑

-

Лебедев В.Г. Управление затратами на предприятии / В.Г. Лебедев , Дроздова Т.Г., Кустарев В.П. : учебник для ВУЗов – СПб.: Питер, —2015 – 592 с. ↑

-

Боброва Е.А., Кыштымова Е.А., Лытнева Н.А. Методологический подход к развитию теории управления затратами при формировании собственного капитала предприятия // Вестник ОрелГИЭТ. – 2014. – № 3 (29). – С. 80–87. ↑

-

Керимов В. Э. Учет затрат, калькулирование и бюджетирование в отдельных отраслях производственной сферы : учеб. / В. Э. Керимов. - 8-е изд., перераб. и доп. - Москва : Дашков и К°, 2015. - 384 с. ↑

-

Грудкина Т.И. Управление затратами на производство продукции в контексте повышения конкурентоспособности субъектов агробизнеса / Т.И. Грудкина, Н.А. Сухочева, Т.С. Кравченко // Экономика и предпринимательство. – 2014. – № 6 (47). – С. 867-875 ↑

-

Шевхужев Д.М. Методика учета затрат на производство винодельческой продукции на основе ее качества // Международный бухгалтерский учет. - 2014. - № 8. [Электронный ресурс]: Консультант-плюс. ↑

-

Баринова О.И. Проблемы в управлении затратами на производство молока / О. И. Баринова, Т. Г. Юренева // Молочнохозяйственный вестник. – III кв. 2014. – № 3 (15) – С. 69 – 74. ↑

-

Лебедев В.Г. Управление затратами на предприятии / В.Г. Лебедев , Дроздова Т.Г., Кустарев В.П. : учебник для ВУЗов – СПб.: Питер, —2015 – 592 с. ↑

- Понятие проекта: сущность и классификация

- Технико-экономическая характеристика предметной области и предприятия

- Общее понятие о гражданском праве . .

- Формирование группового поведения в организации

- Обоснование выбора программных средств

- ТЕОРЕТИЧЕСКИЕ РАСПРЕДЕЛЕНИЯ И ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ

- Отчет о движении денежных средств. МСФО «Отчет о движении денежных средств

- Коммерческие банки, их виды и основные направления деятельности

- Распределение и использование прибыли как источник

- Процессы принятия решений в организации

- Организационные аспекты закупки и поставки товаров в коммерческие предприятия Розничная сеть «Магнит»

- Теоретические аспекты стиля руководства в менеджменте