Коммерческая деятельность розничного торгового предприятия и её совершенствование (на примере конкретной организации) (Теоретические аспекты изучения организации коммерческой деятельности на рынке услуг)

Содержание:

ВВЕДЕНИЕ

Актуальность исследования заключается в том, что для обеспечения успешного развития бизнеса необходимо постоянно повышать эффективность всех направлений коммерческой деятельности. При разработке соответствующих мероприятий, прежде всего, важно правильно выделить стратегические цели и способы их достижения, а это возможно при наличии компетентных специалистов, способных принимать нестандартные обоснованные решения.

В свою очередь, эффективность данных мероприятий зависит от того, насколько правильно и точно проведен анализ коммерческой деятельности фирмы. Малейший просчет или неточность может повлечь за собой негативные последствия для фирмы, иногда даже необратимые. Поэтому специалисту по коммерческой деятельности необходимо обладать широкими теоретическими познаниями в этой области, он должен знать способы и методы оценки эффективности коммерческой деятельности и, самое главное, уметь грамотно их применять и делать правильные выводы по результатам оценки.

Кроме того, при проведении оценки эффективности коммерческой деятельности фирмы и разработке мероприятий по ее совершенствованию нужно учитывать внутренние особенности организации и внешние условия, в которых она осуществляет свою деятельность, так как в каждом конкретном случае одно и то же действие может привести к различным последствиям.

В условиях рыночных отношений, для которых характерны свободное предпринимательство и отсутствие государственного контроля за производством и распределением изготовленной продукции, система экономических показателей, отражающая хозяйственную деятельность промышленного предприятия, постоянно претерпевает изменения. Так, показатели, которые не отвечают требованиям рыночных отношений, исключаются, другие уточняются и модифицируются, появляются новые, соответствующие требованиям товарного производства.

В последние годы заинтересованность товаропроизводителей в объективной экономической оценке собственного производства значительно усилилась. Однако некоторые экономические показатели, ряд принципиальных вопросов, связанных с производственной деятельностью промышленного предприятия, остаются еще дискуссионными.

Объектом исследования является АО «АвтоВАЗ-Салон».

Предмет изучения – организация коммерческой деятельности предприятия.

Цель исследования – разработка путей совершенствования коммерческой деятельности АО «АвтоВАЗ-Салон».

Основные задачи, поставленные при выполнении исследования:

- Рассмотреть теоретические аспекты темы;

- Провести анализ рыночных возможностей АО «АвтоВАЗ-Салон»;

- Разработать предложения по совершенствованию организации коммерческих услуг АО «АвтоВАЗ-Салон».

Работа состоит из введения, двух глав, заключения, списка литературы.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИЗУЧЕНИЯ ОРГАНИЗАЦИИ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ НА РЫНКЕ УСЛУГ

1.1 Понятие коммерческой деятельности на рынке услуг

Коммерция, важная область предпринимательской деятельности и сфера приложения труда, стала активно развиваться в 1990-е гг. От торговых операций многие предприниматели перешли к более высокому уровню коммерческой деятельности. Коммерцией стали заниматься промышленные предприятия, продукция которых до конца 1980-х годов распределялась в централизованном порядке государственными органами. Коммерческие операции в настоящее время выполняются многочисленными снабженческо-сбытовыми, оптово-посредническими и торговыми фирмами, компаниями и другими организациями.

Современным коммерсантам приходится ежедневно сталкиваться с множеством проблем, которые в ряде случаев решаются ими интуитивно, методом проб и ошибок [10, с. 188].

Грамотная коммерческая деятельность требует от них знания законов рынка, выявления причинно-следственных связей в коммерческих процессах. Эффективное решение этих проблем в значительной степени определяется профессионализмом и квалификацией работников коммерческих служб и предприятий. Коммерческая деятельность требует теоретических и практических знаний в различных областях: в экономике, финансах, коммерческом праве, менеджменте и других сферах деятельности.

Коммерческие отношения присущи рыночным, товарно-денежным отношениям.

Товарно-денежные отношения – это общественные отношения, возникающие между товаропроизводителями и потребителями в процессе производства и реализации товаров. Коммерческая деятельность, включающая операции торгово-оперативного процесса, связанного с закупкой и продажей товаров, является частью товарно-денежных отношений.

Термин «коммерция» происходит от латинского слова «commercium» («коммерциум»), что в переводе означает «торговля».

Сам термин «торговля» означает в одном случае – самостоятельную отрасль народного хозяйства (торговля) и в другом случае – торговые процессы, направленные на осуществление купли – продажи товаров. В данном случае коммерческая деятельность связана со вторым понятием торговли – торговыми процессами по осуществлению актов купли – продажи с целью получения прибыли.

Понятие «коммерческая деятельность», как объект исследования, было сформулировано Гарвардской школой управления коммерческой деятельностью в 1958 году. Это классическое определение гласит: «Коммерческая деятельность существует для того, чтобы с прибылью удовлетворить потребительские требования».

Основная цель коммерции – извлечение прибыли. Однако прибыль, полученная в коммерческой деятельности, может использоваться на развитие и расширение предпринимательства для более полного удовлетворения потребностей общества.

Сбытовая коммерческая работа является важнейшим аспектом коммерческой деятельности предприятия.

Сбыт – это процесс реализации произведенной продукции с целью превращения товаров в деньги и удовлетворения запросов потребителей. Только продав товар и получив прибыль, предприятие достигает конечной цели: затраченный капитал принимает денежную форму, в которой он может начать свой кругооборот [2, с. 150].

Основу концепции коммерческой деятельности составляют: возрастающая роль коммерции, знание ее мотивационных установок, умение их формулировать и направлять в соответствии с задачами, стоящими перед торговым предприятием. При этом необходимо руководствоваться коммерческими соображениями относительно рынка и внешней среды. Главное в коммерческой деятельности – комплексный подход, сочетающий принципы ее проектирования, целевые ориентиры и стратегию развития.

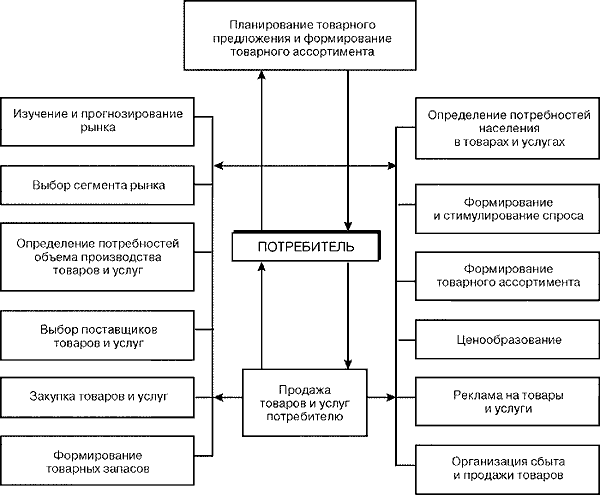

Основными участниками коммерческой деятельности являются не только предпринимательские структуры, но и потребители. Это утверждение основано на том, что для предпринимателей важнейшим фактором при заключении сделок является доход (экономическая выгода), а для потребителей выгодой является нужный ему товар (услуга), если он в большей степени удовлетворяет его потребности (потребительские интересы). Потребитель – не пассивный покупатель, а полноправный участник коммерческой деятельности, ее регулятор. Таким образом, важнейшим субъектом деловых отношений между поставщиками товаров и розничным звеном является именно потребитель (рис. 1.1).

Рисунок 1.1 – Комплекс задач коммерческой деятельности на рынке товаров и услуг

Поэтому комплекс задач коммерческой деятельности субъектов потребительского рынка мы рассматриваем через удовлетворение потребностей населения. Потребитель, реализуя свои интересы, оказывает определяющее влияние на поведение предпринимателей на рынке при заключении сделок, выборе сегмента рынка, организации сбыта и продажи товаров, формировании ассортиментной, ценовой политики.

Для углубленного исследования влияния коммерческой работы на результаты деятельности предприятий нами была предпринята попытка разработать систему основных составляющих ее оценки, которая могла бы быть использована в качестве самооценки коммерческой работы каждым торговым предприятием. Такая система, по нашему мнению, поможет территориальным и хозяйственным органам определять направления совершенствования управления коммерческой деятельностью.

1.2 Система показателей, характеризующих эффективность коммерческой деятельности

Независимо от выбранной стратегии развития и методов ее реализации, главной целью каждой коммерческой организации является получение прибыли. В конечном итоге, осуществление любых коммерческих операций должно привести к получению фирмой положительного финансового результата. Таким образом, коммерческая деятельность тесно связана с конечными результатами работы торговой организации – чем эффективнее коммерческая деятельность, тем лучше конечные результаты, и наоборот. Поэтому необходимо не только непрерывно вести коммерческую работу по установлению хозяйственных связей, оптовым закупкам, формированию ассортимента, управлению товарными запасами, оптовой продаже товаров, стимулированию продаж, но и постоянно проводить оценку ее эффективности. Это позволит своевременно выявлять «слабые места» и разрабатывать мероприятия по совершенствованию коммерческой деятельности фирмы и повышать ее эффективность [8, с. 161].

Несмотря на тесную связь между коммерческой деятельностью и конечными результатами, нельзя считать коммерческую деятельность фирмы эффективной лишь только по наличию положительных финансовых результатов – ведь прибыль, возможно, могла быть больше? Поэтому, чтобы оценить эффективность коммерческой деятельности торговой организации, необходимо произвести оценку эффективности каждого направления коммерческой работы.

В настоящее время не существует единой системы показателей, по которым можно наиболее полно провести оценку эффективности коммерческой деятельности торговой организации. Исходя из сущности и содержания коммерческой деятельности, целесообразно проводить оценку ее эффективности, основываясь на оценке эффективности каждого из ее элементов. Оценив эффективность коммерческой деятельности по каждому из направлений, можно сделать вывод о том, насколько эффективна коммерческая деятельность предприятия в целом.

Деятельность любого предприятия в сфере услуг осуществляется, как указывалось выше, на взаимодействии трех определяющих его факторов: персонала (рабочей силы), средств труда и предметов труда. Используя имеющиеся средства производства, коллектив предприятия предоставляет товар фирмы. Это означает, что, с одной стороны, имеют место затраты живого и управленческого труда, а с другой, – некоторые результаты деятельности. Эффективность деятельности – это комплексное отражение конечных результатов использования средств производства и рабочей силы за определенный промежуток времени.

Сущностные характеристика эффективности деятельности предприятия находит отражение в общей методологии ее определения, форма которой имеет вид:

Эффективность = Результаты / Затраты (1.1)

Эффективность предприятия сферы услуг определяют как отношение результатов его деятельности до расходов, направленных на их качественное достижение (использование).

Эффективность – это характеристика процессов и воздействий, в основном, управленческого характера, которая отражает степень достижения поставленных целей.

Под эффективностью понимают:

- определенный конкретный результат (эффективность действия чего-либо);

- соответствие результата или процесса максимально возможному, идеальному или плановому;

- функциональную разнообразие систем;

- числовую характеристику функционирования;

- вероятность выполнения целевых задач и функций;

отношение реального эффекта до нормативного.

В отечественной науке и практике можно выделить материал трех видов, посвященный эффективности производства (деятельности):

- апробированный, размещенный в нормативных актах (методиках, инструкциях и т.п.);

- материал, который освещает дискуссионные вопросы, отраженные в специальной литературе;

- материал, касающийся вопросов, до конца не решенных, среди которых комплексная оценка предприятий непроизводственной сферы.

Расчет эффективности проводится путем сравнения затрат с экономическим эффектом как денежным выражением результата. Положительный экономический эффект – это экономия, отрицательный –убыток.

Конечным результатом производственно-хозяйственной деятельности предприятия является товар, то есть вновь созданная стоимость, а финансовым результатом коммерческой деятельности – полученный доход.

Соответствующие виды эффективности различают преимущественно на основании получаемых результатов хозяйственной деятельности предприятия.

Экономическую эффективность отражают через различные стоимостные показатели, характеризующие промежуточные и конечные результаты деятельности. К таким показателям относятся: объем предоставленных услуг, величина полученной прибыли, рентабельность, экономия ресурсов, производительность труда и т.д.

Социальная эффективность заключается в сокращении продолжительности рабочей недели, увеличении количества новых рабочих мест, улучшении условий труда и быта и т.д.

Для каждого предприятия желаемое повышение эффективности деятельности всех структурных подразделений, что в целом приведет к повышению эффективности работы всего предприятия.

Суть проблемы повышения эффективности деятельности заключается в том, чтобы на каждую единицу затрат добиться максимально возможного увеличения объема предоставляемых услуг или прибыли. Исходя из этого, единственным макроэкономическим критерием эффективности деятельности становится рост производительности общественного труда [10, с. 188].

Система показателей эффективности деятельности включает несколько групп:

- обобщающие показатели эффективности деятельности – уровень удовлетворения потребностей рынка, предоставление услуг на единицу затрат ресурсов, прибыль на единицу общих затрат, затраты на единицу услуг, рентабельность, доля прироста услуг за счет интенсификации деятельности;

- показатели эффективности использования труда (персонала) – темпы роста производительности труда, доля прироста продукции за счет роста производительности труда, коэффициент использования полезного фонда рабочего времени, трудоемкость при производстве (оказании) единицы продукта (услуги);

- показатели эффективности использования основных и оборотных фондов – общая фондоотдача и фондоемкость активной части основных фондов, рентабельность основных фондов, фондоемкость единицы продукта (услуги), материалоотдача;

- показатели эффективности использования финансовых средств – оборачиваемость средств, рентабельность оборотных средств, рентабельность инвестиций, срок окупаемости вложенных инвестиций.

Уровень эффективности экономической и социальной деятельности зависит от многих факторов. Поэтому для практического решения задач управления эффективностью важное значение приобретает классификация факторов ее роста по определенным признакам: видам затрат и ресурсов; направлениям развития и совершенствования деятельности; местом реализации в системе управления деятельностью.

Следовательно, по видам затрат и ресурсов источниками повышения эффективности следующие: рост производительности труда, снижение фондоемкости и материалоемкости, рациональное использование природных ресурсов.

Активное использование этих источников повышения эффективности деятельности предусматривает осуществление комплекса мероприятий, которые по смыслу характеризующих основные направления развития и совершенствования коммерческой деятельности. Определяющими направлениями являются: ускорение научно-технического и организационного прогресса, совершенствование структуры производства, повышение качества и конкурентоспособности продукта и услуг, разностороннее развитие и усовершенствование внешнеэкономической деятельности [5, с. 120].

Важным признаком считается классификация факторов эффективности по месту реализации в системе управления деятельностью. Особенно важное разделение на внутренние и внешние факторы. Внутренние – технология, работники, методы работы, стиль управления и т.д. Внешние – государственная экономическая и социальная политика, структурные изменения, инфраструктура.

Направления реализации внутренних и внешних факторов повышения эффективности деятельности предприятий и организаций неодинаковые по степени воздействия, степени использования и контроля, поэтому для практической деятельности руководителям, менеджерам, специалистам важно знать масштабы действия, форм контроля и использования наиболее важных внутренних и внешних факторов эффективности на различных уровнях управления деятельностью трудовых коллективов.

Чтобы торговое предприятие успешно функционировало, необходимо проводить глубокий анализ его коммерческой деятельности в зависимости от постоянно меняющейся рыночной среды. Это позволит сделать предприятие устойчиво прибыльным и конкурентоспособным, обеспечить его развитие, предвидеть будущее.

Проводя систематический и глубокий анализ коммерческой деятельности, можно:

- быстро, качественно и профессионально оценивать результативность коммерческой работы как предприятия в целом, так и его структурных подразделений;

- точно и своевременно находить и учитывать факторы, влияющие на получаемую прибыль по конкретным видам реализуемых товаров и предоставляемых услуг;

- определять расходы на торговую деятельность (издержки обращения) и тенденции их изменения, что необходимо для определения продажной цены и расчета рентабельности;

- находить оптимальные пути решения коммерческих проблем торгового предприятия и получения достаточной прибыли в ближайшей и отдаленной перспективе.

Как было отмечено выше, важнейшим показателем эффективности работы торгового (коммерческого) предприятия является прибыль, в которой отражаются результаты всей торговой деятельности предприятия – объем реализованной продукции, его состав и ассортиментная структура, производительность труда, уровень затрат, наличие непроизводительных расходов и потерь и т. д.

От размера полученной прибыли зависят пополнение фондов, материальное поощрение работников, уплата налогов и др. Наличие прибыли свидетельствует о том, что расходы торговых предприятий полностью покрываются доходами от реализации товаров и оказания услуг. Прибыль торгового предприятия рассчитывается как разность между всеми ее доходами и расходами. В торговле различают прибыль от реализации товаров (операционная прибыль) и чистую, или балансовую, прибыль. Операционная прибыль – это разность между торговыми надбавками (наценками) и издержками обращения.

Балансовая прибыль рассчитывается с учетом так называемых прочих планируемых и непланируемых доходов и расходов. К планируемым расходам относят налоги, уплачиваемые в федеральный и местный бюджет; непланируемые расходы – штрафы, пени и неустойки, уплаченные за нарушение договорных обязательств, убытки от списания безнадежных долгов и другие потери, которые уменьшают операционную прибыль. К непланируемым доходам относят штрафы, пени и неустойки, полученные от различных организаций, излишки товарно-материальных ценностей, выявленные при инвентаризации, списания кредиторской задолженности за истечением сроков исковой давности и др.

Для характеристики экономической эффективности торгового предприятия, а также в целях проведения сравнительного анализа необходимо знать не только абсолютную величину прибыли, но и ее уровень. Уровень прибыли характеризует рентабельность торговых организаций – один из показателей эффективности их деятельности. Наиболее распространенный показатель рентабельности торговли – отношение суммы прибыли к товарообороту. Однако этот показатель не является единственным показателем рентабельности торговой или коммерческой деятельности, ибо он показывает лишь долю чистого дохода торговли в сумме товарооборота. В нем не находит отражение степень эффективности всех авансированных затрат (единовременных и текущих), связанных с коммерческой деятельностью. Так, при одной и той же сумме прибыли и товарооборота у разных коммерческих организаций могут быть различные вложения в основные и оборотные средства. В связи с этим особое значение для оценки эффективности коммерческой работы приобретает сопоставление прибыли с произведенными затратами (издержками обращения):

, (1.2)

где П – прибыль торгового предприятия за определенный период (в сумме);

Р – расходы торгового предприятия (в сумме).

Этот показатель позволяет судить об эффективности коммерческой деятельности, так как показывает, какова доля прибыли на каждый рубль расходов по ведению коммерции.

К другим показателям эффективности этой группы можно отнести: отношение прибыли к фонду заработной платы; сумму прибыли, приходящуюся на одного работника торгового предприятия; отношение прибыли к основным и оборотным средствам и некоторые другие.

Одним из качественных показателей эффективности коммерческой работы являются издержки обращения (расходы по осуществлению коммерческой деятельности).

Издержки обращения представляют собой выраженные в денежной форме затраты, связанные с осуществлением торговой Деятельности. Эти издержки могут быть связаны с продолжением процесса производства в сфере обращения, т. е. с выполнением торговлей дополнительных функций (расходы по перевозкам, хранению, фасовке, упаковке товаров и др.). Такого рода расходы называются дополнительными издержками.

Расходы, связанные с осуществлением процессов купли-продажи товаров (закупка, реализация товаров и процессы, которые непосредственно способствуют осуществлению актов купли-продажи товаров) называются чистыми издержками обращения.

При анализе коммерческой деятельности важно выявить долю чистых и дополнительных издержек обращения.

Уровень издержек обращения рассчитывается как процентное отношение суммы издержек обращения к товарообороту. Он в определенной степени отражает экономичность коммерческой деятельности и применяется при сравнении работы однотипных и находящихся в примерно одинаковых условиях торговых организациях.

В последние годы, в связи с ростом цен на тарифы по перевозкам товаров, энергоносители, услуги и др. наблюдается резкое возрастание издержек обращения в торговой деятельности, приводящее отдельные торговые предприятия к убыточности и даже банкротству.

В связи с этим экономия издержек обращения имеет важное значение для повышения эффективности коммерческой деятельности.

Другим важным условием эффективности коммерческой деятельности торгового предприятия является скорость обращения товаров, выражающаяся в показателе товарооборачиваемости.

Ускорение товарооборачиваемости является основным критерием оценки работы коммерческой организации, так как означает сокращение времени пребывания товаров в сфере обращения, а значит, более быстрый оборот денежных средств и необходимость в их меньшей величине для совершения торговых процессов.

Товарооборачиваемость – это скорость обращения товаров или время, в течение которого реализуются товарные запасы.

Товарные запасы в днях на определенную дату показывают, на сколько дней торговли организация (предприятие) обеспечены товарами.

Показатель товарных запасов в днях рассчитывается путем деления суммы товарных запасов на определенную дату на однодневный оборот предстоящего периода, ибо эти товары предназначены для торговли в предстоящем периоде.

Товарооборачиваемость отражает среднее время обращения товарного запаса за определенный период (год, квартал) или выражает число оборотов среднего запаса за указанный период.

В первом случае товарооборачиваемость рассчитывается в днях к обороту, во втором – числом оборотов среднего запаса.

Товарооборачиваемость в днях к обороту рассчитывается путем деления среднего запаса товаров на среднедневной оборот за какой-то период по формуле

(1.3)

где О – товарооборачиваемость в днях (продолжительность одного оборота);

Зс – средний запас товаров за определенный период;

Тс/д – среднедневной товарооборот за тот же период.

Товарооборачиваемость, выражаемая числом оборотов среднего запаса за какой-то период времени (обычно за год), рассчитываются по следующим формулам:

(1.4)

где К – количество оборотов товарной массы за отчетный период;

П – объем продажи товаров за тот же период;

Зс – средний запас товаров за указанный период;

Ч – число дней в отчетном периоде;

О – товарооборачиваемость в днях (продолжительность одного оборота).

Рассчитанная товарооборачиваемость по торговой организации отражает среднее время, в течение которого товары находились в данной организации с момента получения их от поставщика до момента их продажи.

Оборачиваемость товаров характеризует качество управления коммерческими процессами, положение дел с товарной массой и товарными запасами.

Ускорение времени обращения товаров имеет большое экономическое значение как для отдельной торговой организации, так и для всей торговли в целом.

Вспомогательными показателями скорости обращения товаров являются такие показатели, как розничный товарооборот на один квадратный метр торговой площади, оптово-складской оборот на 1 м2 (1 м3) складской площади, имеющие органическую связь со скоростью обращения товаров и эффективностью использования основных средств торговой организации [10, с. 188].

Сравнивая фактические показатели товарооборота на квадратный метр торговой или складской площади с оптимальными (нормативными), можно сделать вывод об эффективности использования торговой (складской) площади магазина или склада. Каждый из рассмотренных выше показателей эффективности коммерческой деятельности, взятый в отдельности, недостаточно полно учитывает и характеризует эффективность торговой организации (предприятия) в целом.

Конечным результатом деятельности торгового предприятия является стоимость реализованных товаров и услуг.

В то же время для более полной оценки эффективности коммерческой деятельности предприятия возможно использование обобщающего показателя, когда сопоставляются результаты деятельности предприятия со всеми затраченными средствами, включая вложения средств в основные и оборотные фонды.

2. ОЦЕНКА КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ АО «АВТОВАЗ-САЛОН»

2.1 Портрет предприятия

Полное наименование организации: открытое акционерное общество «АвтоВАЗ-Салон».

Адрес АО «АвтоВАЗ-Салон» – филиал в городе Череповце: п. Тоншалово, ул. Мелиораторов, д. 3.

Основное предприятие, филиалом которого является АО «АвтоВАЗ-Салон» в городе Череповце располагается в Самарской области, г. Тольятти, Южное шоссе, 36.

Здание главного корпуса АО «АвтоВАЗ-Салон» в городе Череповце площадью 4417.1 кв.м. Задние находится в собственности.

Здание трансформаторной подстанции площадью 43.5 кв.м. Также находится в собственности. Здание вспомогательного склада 170,4 кв.м. Также находится в собственности предприятия. Здание насосной станции пожаротушения площадью 81.8 кв.м. – собственность, земельный участок площадью 10548 кв.м. – собственность, земельный участок площадью 10013 кв.м. В феврале 2015 года произведена реконструкция здания, заменены все коммуникации по воде, канализации, новая газовая котельная, подстанция, новый автосалон.

Миссия АО «АвтоВАЗ-Салон»: Мы продаем для наших клиентов качественные автомобили по доступным ценам, принося стабильную прибыль нашим акционерам, улучшая благосостояние наших сотрудников и повышая ценность нашего бизнеса во благо Отечества.

Ценности АО «АвтоВАЗ-Салон»:

- персонал компании

персонал компании

- лояльность потребителей

- сильная торговая марка

- высокий научно-технический потенциал

- прочная деловая репутация

- социальная ответственность

Далее рассмотрим организационную структуру управления предприятия (рис. 2.1).

Кассир

Технические специалисты

Охрана

Генеральный директор

Зам.главного бухгалтера

Гл. бухгалтер

Менеджеры по продажам

Уборщица

Дворник

Технический отдел

Бухгалтерия

Отдел продаж

Заместитель генерального директора

Рисунок 2.1 – Организационная структура АО «АвтоВАЗ-Салон» г.Череповец

Рисунок 2.1 показывает, что организационная структура АО «АвтоВАЗ-Салон» в г. Череповец состоит из трех управленческих блоков – отдел продаж, технический отдел и бухгалтерия.

Возглавляет АО «АвтоВАЗ-Салон» г. Череповец – генеральный директор, которому подчиняется заместитель генерального директора.

Таким образом, сегодня АО «АвтоВАЗ-Салон» г. Череповец – одно из крупнейших предприятий области, реализующих автомобили «LADA», «Ока», Шевроле Вива и Шевроле Нива, а также снегоходы и прицепы к автомобилям. Помимо продажи автомобилей автосалон предлагает со склада в Вологде и на заказ оригинальные запчасти к автомобилям ВАЗ.

2.2 Анализ коммерческой работы предприятия

В таблице 2.1 представлена структура товарооборота и услуг АО «АвтоВАЗ-Салон».

Таблица 2.1 – Структура товарооборота и услуг АО «АвтоВАЗ-Салон» в 2013-2015 гг.

|

2013 год |

2014 год |

2015 год |

Изменение +/- |

|||||

|

Объем продаж, тыс.руб. |

Доля в общем объеме, % |

Объем продаж, тыс.руб. |

Доля в общем объеме, % |

Объем продаж, тыс.руб. |

Доля в общем объеме, % |

2014-2013 |

2015-2013 |

|

|

Автомобили и техника |

43 387,3 |

68,9 |

35 558,1 |

73,7 |

46 889,3 |

70,9 |

-7829,2 |

3502,0 |

|

Страховые услуги |

12 448,4 |

19,8 |

7 360,7 |

15,3 |

10 567,0 |

15,9 |

-5087,7 |

-1881,4 |

|

Услуги тех.обслуживания |

7 115,4 |

11,3 |

5 300,9 |

11,0 |

8 596,4 |

13,2 |

-1814,5 |

1481 |

|

Итого |

62 951,1 |

100,0 |

48 219,7 |

100,0 |

66 052,7 |

100,0 |

-14731,4 |

3101,6 |

Итак, данные таблицы 2.1 показывают, что структура товарооборота и услуг АО «АвтоВАЗ-Салон» подразделяется на три категории.

В 2013 году доля в общем объеме продаж автомобилей и техники составляет 68,9%, что является наибольшим показателем по всем видам реализуемых товаров и услуг, в 2014 году данный показатель составляет 73,7%, однако, это связано со снижением общей деятельности организации, в 2015 году доля в общем объеме продаж автомобилей составляет 70,9%.

Ритмичность развития розничного товарооборота предприятия по кварталам и ассортиментной структуре рассмотрим на основе данных таблицы 2.2.

Таблица 2.2 – Розничный товарооборот АО «АвтоВАЗ-Салон» по кварталам 2013-2015 гг.

|

Кварталы |

2013г. |

2014г. |

2015г. |

Изменение +/- 2015/2013 |

|||

|

Сумма, тыс.руб. |

Уд.вес, % |

Сумма, тыс.руб. |

Уд.вес, % |

Сумма, тыс.руб. |

Уд.вес, % |

||

|

1 квартал |

15 874,1 |

25,2 |

10 796,3 |

22,4 |

18 985,1 |

28,7 |

3 111,0 |

|

2 квартал |

12 932,1 |

20,5 |

7 886,1 |

16,4 |

15 559,3 |

23,6 |

2 627,2 |

|

3 квартал |

10 589,3 |

16,8 |

12 587,1 |

26,1 |

16 700,4 |

25,3 |

6 111,1 |

|

4 квартал |

23 555,6 |

37,5 |

16 950,2 |

35,1 |

14 807,9 |

22,4 |

-8 747,7 |

|

Всего за год |

62 951,1 |

100,0 |

48 219,7 |

100,0 |

66 052,7 |

100,0 |

3101,6 |

Данные таблицы 2.2 свидетельствуют о неритмичном развитии товарооборота предприятия по кварталам: наиболее напряженным был четвертый квартал, а наименее напряженным – второй и третий.

Таким образом, товарооборот предприятия по кварталам года распределялся неравномерно и развивался неритмично.

Для анализа сезонности реализации товаров и услуг АО «АвтоВАЗ-Салон» могут быть использованы следующие основные показатели, характеризующие сезонность – коэффициент сезонности, размах вариации, среднее линейное и среднее квадратическое отклонение, коэффициент вариации. Далее рассмотрим динамику значения показателей «коэффициент сезонности» и «размах вариации» применительно к годовой сезонности.

Коэффициент сезонности рассчитывают в каждый месяц как отношение объема реализации услуг и продукции за данный месяц к среднемесячному объему услуг (годовой объем продаж товаров разделить на 12). Размах вариации, или диапазон отклонений от среднемесячной величины, определяют как разность между крайними (наибольшим и наименьшим) значениями месячных коэффициентов сезонности.

Еще более неритмичное развитие получил товарооборот по месяцам года – таблица 2.3.

Таблица 2.3 – Объем реализации автомобилей АО «АвтоВАЗ-Салон» по месяцам

|

Кварталы |

2013г. |

2014г. |

2015г. |

2015/2013 в % |

|||

|

Сумма, тыс.руб. |

Уд.вес, % |

Сумма, тыс.руб. |

Уд.вес, % |

Сумма, тыс.руб. |

Уд.вес, % |

||

|

Январь |

2874,1 |

6,6 |

2874,0 |

6,6 |

2578,7 |

8,7 |

112,9 |

|

Февраль |

2987,4 |

6,7 |

2987,3 |

6,7 |

4187,0 |

8,2 |

113,5 |

|

Март |

2881,0 |

6,6 |

2881,7 |

6,6 |

2980,0 |

8,4 |

124,0 |

|

Апрель |

4198,7 |

9,4 |

1898,7 |

5,4 |

4229,5 |

8,4 |

110,1 |

|

Май |

3594,2 |

8,7 |

2514,9 |

7,7 |

3991,2 |

8,9 |

119,1 |

|

Июнь |

3817,1 |

8,7 |

2817,2 |

7,9 |

3917,1 |

9,8 |

123,7 |

|

Июль |

3667,4 |

8,2 |

3067,3 |

8,2 |

3227,0 |

9,6 |

118.6 |

|

Август |

3771,1 |

8,4 |

3405,4 |

8,4 |

3987,3 |

8,7 |

118,8 |

|

Сентябрь |

3755,4 |

8,4 |

2755,5 |

7,4 |

4165,0 |

8,2 |

119.5 |

|

Октябрь |

3974,6 |

8,9 |

3674,1 |

8,9 |

4271,5 |

8,9 |

120,3 |

|

Ноябрь |

4387,6 |

9,8 |

3203,1 |

9,8 |

4379,1 |

9,8 |

118,3 |

|

Декабрь |

3478,7 |

9,6 |

3478,9 |

9,6 |

4975,9 |

9,6 |

118,3 |

|

Итого |

43387,3 |

100,0 |

35558,1 |

100,0 |

46889,3 |

100,0 |

100,0 |

|

Среднее отклонение |

389,7 |

597,6 |

977,6 |

||||

Из данных таблицы 2.3 видно, что размах колебаний роста розничного товарооборота автомобилей еще больше, чем по кварталам. Темп роста товарооборота колеблется от 110,1 % (апрель) до 124,0% (март).

Самыми напряженными периодами реализации автомобилей в каждом квартале являются последние месяцы квартала. Например, рост оборота в целом за первый квартал составил 116,9%, а в марте – 124,0%, за второй квартал – соответственно 117,3% и 123,7%, за третий квартал – 119,05 и 119,5% и за четвертый квартал – 120,2% и 122,0%.

В таблице 2.4 представим расчет объема реализации страховых услуг АО «АвтоВАЗ-Салон» по месяцам.

Таблица 2.4 – Объем реализации страховых услуг АО «АвтоВАЗ-Салон» по месяцам

|

Кварталы |

2013г. |

2014г. |

2015г. |

2015/2013 в % |

|||

|

Сумма, тыс.руб. |

Уд.вес, % |

Сумма, тыс.руб. |

Уд.вес, % |

Сумма, тыс.руб. |

Уд.вес, % |

||

|

Январь |

774,1 |

6,2 |

574,1 |

6,6 |

650,0 |

8,7 |

-110,1 |

|

Февраль |

907,4 |

6,4 |

589,1 |

6,7 |

700,4 |

8,2 |

- 103,5 |

|

Март |

1081,0 |

8,4 |

781,0 |

6,6 |

952,0 |

8,4 |

- 110,0 |

|

Апрель |

908,7 |

7,1 |

508,7 |

5,4 |

678,1 |

8,4 |

- 112,1 |

|

Май |

1166,8 |

8,6 |

766,8 |

7,7 |

896,3 |

8,9 |

- 119,1 |

|

Июнь |

817,1 |

6,1 |

389,1 |

7,9 |

827,0 |

9,8 |

113,7 |

|

Июль |

607,4 |

5,5 |

322,4 |

8,2 |

559,4 |

9,6 |

- 118,5 |

|

Август |

874,1 |

5,9 |

574,1 |

8,4 |

506,3 |

8,7 |

- 107,6 |

|

Сентябрь |

1055,4 |

7,4 |

645,4 |

7,4 |

874,4 |

8,2 |

- 118,3 |

|

Октябрь |

974,6 |

6,1 |

554,6 |

8,9 |

774,6 |

8,9 |

- 102,3 |

|

Ноябрь |

1187,6 |

7,7 |

487,6 |

6,8 |

687,6 |

9,8 |

- 133,8 |

|

Декабрь |

2094,2 |

16,8 |

1167,8 |

9,6 |

2460,9 |

9,6 |

105,7 |

|

Итого |

12 448,4 |

100,0 |

7 360,7 |

100,0 |

10 567,0 |

100,0 |

100,0 |

|

Среднее месячное отклонение |

378,4 |

449,1 |

567,5 |

||||

Из данных таблицы 2.4 видно, что размах колебаний роста розничного товарооборота автомобилей достаточно большой, причем, можно отметить, что сохраняются тенденции продаж автомобилей, как по кварталам, так и по месяцам.

Самыми напряженными периодами реализации страховых услуг в каждом квартале являются последние месяцы, также, как и по продажам автомобилей.

В таблице 2.5 представим расчет объема реализации услуг техцентра АО «АвтоВАЗ-Салон» по месяцам.

Таблица 2.5 – Объем реализации услуг техцентра АО «АвтоВАЗ-Салон» по месяцам

|

Кварталы |

2013г. |

2014г. |

2015г. |

2015/2013 в % |

|||

|

Сумма, тыс.руб. |

Уд.вес, % |

Сумма, тыс.руб. |

Уд.вес, % |

Сумма, тыс.руб. |

Уд.вес, % |

||

|

Январь |

520,6 |

6,2 |

330,6 |

6,6 |

630,6 |

8,7 |

110,1 |

|

Февраль |

579,1 |

6,4 |

389,1 |

6,7 |

699,0 |

8,2 |

103,5 |

|

Март |

988,7 |

8,4 |

418,7 |

6,6 |

1388,7 |

8,4 |

110,0 |

|

Апрель |

603,7 |

7,1 |

503,4 |

5,4 |

562,1 |

8,4 |

112,1 |

|

Май |

469,1 |

8,6 |

596,1 |

7,7 |

569,1 |

8,9 |

119,1 |

|

Июнь |

477,1 |

6,1 |

321,1 |

7,9 |

557,1 |

9,8 |

113,7 |

|

Июль |

423,6 |

5,5 |

356,8 |

8,2 |

593,6 |

9,6 |

118,5 |

|

Август |

589,7 |

5,9 |

589,7 |

8,4 |

590,7 |

8,7 |

107,6 |

|

Сентябрь |

517,1 |

7,4 |

417,1 |

7,4 |

627,1 |

8,2 |

118,3 |

|

Октябрь |

893,1 |

6,1 |

493,1 |

8,9 |

799,0 |

8,9 |

102,3 |

|

Ноябрь |

593,6 |

7,7 |

413,6 |

6,8 |

801,7 |

9,8 |

133,8 |

|

Декабрь |

460,0 |

16,8 |

471,6 |

9,6 |

777,7 |

9,6 |

105,7 |

|

Итого |

7 115,4 |

100,0 |

5 300,9 |

100,0 |

8 596,4 |

100,0 |

100,00 |

|

Среднее месячное отклонение |

185,3 |

102,5 |

100,8 |

||||

Из данных таблицы 2.5 видно, что размах колебаний роста розничного товарооборота услуг техцентра АО «АвтоВАЗ-Салон» небольшой.

Самыми напряженными периодами реализации услуг техцентра в каждом квартале являются последние месяцы, также, как и по продажам автомобилей и страховок.

2.3 Предложения по улучшению коммерческой деятельности АО «АвтоВАЗ-Салон»

Так, данные исследования показали, что основной проблемой в коммерческой деятельности предприятия АО «АвтоВАЗ-Салон» является сезонность продаж.

Для устранения данной проблемы и создания ритмичности продаж необходимо реализация следующего мероприятия.

Эффективные способы влияния на продажи будет уместно применять в период сезонных колебаний. При выборе наиболее подходящего варианта нужно учитывать интересы потенциальных клиентов (целевой аудитории). Если одна методика подходит оптовым поставщикам, то она может «не работать» для розничных покупателей.

Сезонный спад в продажах наблюдается практически во всех отраслях. Именно поэтому при отсутствии клиентов совсем не обязательно впадать в панику. Известные экономисты и аналитики сходятся во мнении, что одним из наиболее эффективных способов борьбы с кризисом является поиск «золотой» середины между сокращением затрат и стимулирующими мерами. Каждое предприятие или бизнесмен исходя из собственного опыта должна разработать собственный план действий. Выполнение каждого пункта позволит на сгладить возникающие колебания, а также добиться максимально возможных показателей рентабельности.

Для устранения проблем в сезонность крайне важно научиться ее опознавать, поскольку ее часто путают с неумелой политикой ведения бизнеса. Перечислим разновидности сезонности:

жесткая (разница от нормы до 100%.)

яркая (с разницей на спаде в 30-40%);

умеренная (отклонения в 10-20%).

Примерами жесткой сезонности могут быть реализация куличей на Пасху, елочных игрушек, «валентинок» на День всех влюбленных и прочих атрибутов к любому празднику. Популярная продукция после наступления праздничного события мгновенно теряет свою актуальность. На жесткую сезонность не могут маркетинговые методы для ускоренного вмешательства. В случае умеренного спада предпринимать меры также не рекомендуется, поскольку он не нанесет ущерба действующему бизнесу. Такую особенность следует учитывать в процессе годового планирования. Вмешательство со стороны потребуется для яркой сезонности.

Увеличить продажи в несезон будет невыгодно при дороговизне запланированных мероприятий. Выполнять все пункты составленного плана может быть слишком рискованно и трудоемко. Для наглядности понимания ситуации можно привести пример рекламы мороженного зимой или елочных игрушек летом. В этом случае затраты будут неоправданны и не принесут ожидаемых результатов.

Американские компании уже много лет используют эффективные идеи, которые представлены выводом нового (более усовершенствованного) продукта на рынок. При этом распространены и другие варианты стимулирования спроса. Рассмотрим наиболее распространенные из них:

разработка сервисных предложений (улучшенного обслуживания);

диверсификация бизнеса;

планирование долгосрочных проектов;

периодическое обновление ассортимента.

На подготовительном этапе к высокому сезону следует сформировать специальные низкосезонные предложения (не в ущерб их качеству). Именно они будут удерживать внимание потенциальных клиентов в критический для бизнеса период. Можно привести пример, когда реализация дорогостоящего лицензионного программного обеспечения (комплекса) были предельно малы летом (в сезон отпусков). В зимнее время года и в межсезонье дальновидным руководством была разработана акция для мотивации потенциальных клиентов. Так, при покупке программного продукта в несезон, клиент получал бесплатное обучение своего сотрудника летом. Дополнительно ко всему профессиональное сервисное обслуживание укрепляло позиции компании на рынке, она ассоциировалась у покупателей программного обеспечения с исключительной надежностью, стабильностью и отсутствием проблем в работе установленных комплексов.

Диверсификация бизнеса как метод для снижения сезонной активности - это возможность оперативной переориентации на другой, более доходный бизнес. Сдача квартир в аренду на популярных курортах в зимнее время года не приносит прибыли, поэтому в несезон их владельцам будет выгодно изменить вид деятельности. Так, в межсезонье экономически оправдано размещение рабочих в номерах разных категорий, прием заявок на проведение корпоративов, съездов, презентаций, конференций и т.д.

Не менее популярным методом является планирование долгосрочных проектов. Разработка четкой последовательности действий должна проводиться с акцентом на расширение целевой аудитории. Постоянное изменение видов деятельности в зависимости от текущих потребностей клиентов называется стратегией «саранчи». В этом случае отечественные предприятия могут вывести прибыльность бизнеса на новый уровень при условии правильного (грамотного) планирования и профессиональной организации труда.

Вывод на рынок новинок поспособствует повышению объема продаж во время наметившегося резкого спада. Как показывает практика, самыми лучшими месяцами знакомства целевой аудитории с новыми продуктами принято считать январь и июль (так называемое «мертвое» время – посленовогодняя «передышка» и сезон отпусков). Именно в этот период будет выгодно презентовать интересные предложения, предложить вместе с приобретенным товаром скидку, подарок или бонус.

Результативным способом поднятия продаж является проведение краткосрочных акций и мотивация рядовых сотрудников на увеличение товарооборота. Для этого следует приступить к разработке принципиально новых направлений в работе и провести конкурс между продавцов. За высокие результаты работников можно премировать. Такое стимулирование в работе зачастую положительно сказывается на величине получаемой прибыли.

В период несезона (снижения покупательской активности) отечественным бизнесменам можно приступить к выполнению следующих мероприятий:

- развитие и дальнейшее совершенствование инфраструктуры (полное или частичное переоснащение оборудования, ремонт и профилактика материальной базы);

- настройка бизнес-процессов (создание новых правил, мотиваций для собственного персонала, разработка корпоративной книги);

- налаживание взаимоотношений с клиентами (настройка системы автоматического оповещения о появлении новых продуктов, организация мероприятий, корпоративных встреч и т.д.);

- изучение покупательского спроса и проведение полной ревизии существующих баз данных;

- найм, подготовка и дальнейшее обучение персонала.

Таким образом, сам термин «несезон» связывают в первую очередь с непрофессионализмом. При грамотном подходе и четком планировании всех этапов деятельности вероятность возникновения авралов будет минимальной. Для дальновидного руководителя предприятия или индивидуального предпринимателя переориентация бизнеса подвигом не является. Следует разработать стратегию развития в условиях сезонного спада, а не искать виноватых в собственных ошибках.

ЗАКЛЮЧЕНИЕ

Одной из важнейших закономерностей развития экономики во всем мире является взаимосвязь экономического роста и повышения роли услуг в национальной экономики.

Сфера услуг – вводная обобщающая категория, включающая воспроизводство разнообразных видов услуг, оказываемых предприятиями, организациями, а также физическими лицами. Коммерция – вид торгового предпринимательства или бизнеса, но бизнеса благородного, того бизнеса, который является основой любой по-настоящему цивилизованной рыночной экономики.

Коммерческая деятельность – более узкое понятие, чем предпринимательство. Предпринимательство – это организация экономической, производственной и иной деятельности, приносящей предпринимателю доход. Предпринимательство может означать организацию промышленного предприятия, сельской фермы, торгового предприятия, предприятия обслуживания, банка, адвокатской конторы, издательства, исследовательского учреждения, кооператива и т.д.

В качестве объекта исследования было выбрано предприятие города Череповца – АО «АвтоВАЗ-Салон».

Анализ макросреды АО «АвтоВАЗ-Салон» показал, деятельность АО «АвтоВАЗ-Салон» охватывает достаточно большую категорию граждан. Однако, для реализации коммерческого успеха необходима разработка мероприятий, направленных на улучшение коммерческой деятельности предприятия.

Данные исследования показали, что основной проблемой в коммерческой деятельности предприятия АО «АвтоВАЗ-Салон» является сезонность продаж.

Сезонность – это регулярные колебания спроса, на который влияет время года, погодные условия, праздники, финансовое состояние, привычки и стереотипы потенциальных покупателей. Все перечисленные факторы снижают продажи и уменьшают размер получаемой прибыли. Сегодня различают несколько эффективных способов для устранения подобной проблемы в условиях сезонности. Дальновидным предпринимателям необходимо изучить все описанные рекомендации и «безболезненно» пережить наметившийся спад спроса на свою продукцию без существенных убытков.

СПИСОК ЛИТЕРАТУРЫ

- Аванесов Ю. А., Клочко А. Н., Васькин Е. В. Основы коммерции. – М.: Академия, 2014. – 463 с.

- Алексеева М.М. Планирование деятельности фирмы. – М.: Финансы и статистика, 2011. – 332 с.

- Дашков Л. П., Памбухчиянц В. К. Коммерция и технология торговли. – М.: АСТ, 2010. – 502 с.

- Гринь Т. Оптовый товарооборот // Всё для бухгалтера. – 2014. – №31.

- Жиряев Е. В. Товароведение. – М.: Дело, 2010. – 336 с.

- Оптовая торговля / А.Г.Ромина, В.В.Лагойко, В.М.Рыбаков; Под ред. А.Г.Роминой. Мн.: УП «ИВЦ Минфина», 2011. – 544 с.

- Панкратов Ф. Г., Памбухчиянц В. К. Коммерция и технология торговли. – М.: Инфра-М, 2015. – 441 с.

- Панкратов Ф. Г., Серегина Т. К. Коммерческая деятельность. – М.: Академия, 2010. – 356 с.

- Памбухчиянц О. В. Организация и технология коммерческой деятельности. – М.: Инфра-М, 2011. – 336 с.

Розанова П. Р. Коммерческая деятельность. – М.: Феникс, 2010. – 465 с.

Светлов А. А. Основы коммерческой деятельности. – М.: Дашко и Ко, 2015. – 336 с.

Худов П. П. Основы коммерческой торговли. – М.: Дело, 2011. – 263 с.

Экономика предприятия / Под ред. А. С. Пелиха. – М.: Новое знание, 2015. – 114 с.

Экономика предприятия / Под ред. В. П. Грибова, В. П. Грузинова. – М: Финансы и статистика, 2014. – 448 с.

Экономика предприятия / Романенко И.В. – М: Финансы и статистика, 2014. – 412 с.

Экономика фирмы / Под ред. А. Н. Соломатина. – М.: Инфра-М, 2014. – 456 с.

- Роль «Электронного правительства» в системе государственного управления»

- «Организация закупочной работы коммерческой организации» (Сущность закупочной деятельности на предприятии)

- Основные направления реформы государственной службы в России

- Технологии и методы продаж в гостиничном бизнесе (Характеристика инновационных технологий и методов продаж в гостиничном бизнесе )

- Формирование корпоративного имиджа компании (Сущность и составляющие элементы имиджа предприятия в сфере услуг)

- Типология агрессивного поведения человека (Меры по коррекции агрессивного поведения человека)

- «Нормативные документы, регулирующие порядок ведения кассовых операций»

- Формы и системы оплаты труда на предприятии (Теоретические аспекты оплаты труда в современных условиях)

- Современный банковский маркетинг: методы и тенденции развития (СУЩНОСТЬ И СОДЕРЖАНИЕ БАНКОВСКОГО МАРКЕТИНГА)

- «Карьера государственного служащего: технологии планирования и управления»

- Договора и их виды, как одна из форм организации коммерческой деятельности по работе с контрагентами ( на примере ООО « Агроторг»)

- «Понятие и виды источников права.»