Центральный банк Российской Федерации (Структура Центрального Банка России)

Содержание:

ВВЕДЕНИЕ

Термин "банк" в том виде, в каком мы его знаем сейчас, появился в 15 веке в Италии от итальянского слова "banca", означающего "скамейку", стол, за которым работал дилер, торгующий деньгами. Сейчас "банк" — это специальное финансовое учреждение, которое предлагает сберегательные и чековые счета, выдает кредиты и предоставляет другие финансовые услуги, получая прибыль, главным образом, от разницы между процентами, выплачиваемыми по депозитам и взимаемыми за кредиты, плюс плата за прием счетов и другие услуги.

В древних храмах Египта, Вавилонии и Греции золото и серебро, сданные на хранение, тогда предоставлялись под высокие проценты и представляли собой простую форму банковского обслуживания, которая на самом деле существует и сейчас. Греки, римляне и византийцы в определенной степени развили частное банковское дело. В средневековье в банковском деле доминировали евреи, а левантийцы, в силу строгих требований христианской церкви, были против процентов и потому, что многие другие профессии были в значительной степени закрыты для евреев.

С ростом промышленности и торговли банки быстро развивались на протяжении 18 и 19 веков. В разных странах развивались различные формы банковской индивидуальности, как в экономической, так и в социальной жизни. Предки современных банков часто проектировались под конкретную задачу. Банк Венеции (1171 г.) и Банк Англии (1694 г.) были зафрахтованы для получения займов правительству, а Банк Амстердама (1609 г.) - для получения депозитов из золота и серебра. В нашей же работе рассматривается Центральный Банк Российской Федерации, в частности его история от истоков до сегодняшнего дня. [1]

Актуальность работы прежде всего обусловлена значимостью выбранной темы. Центральный Банк Российской Федерации является основным проводником официальной денежно-кредитной политики страны, между тем вопросы об изменении в Законе статуса Банка России на сегодняшний день представляет особый интерес.

Предмет исследования. Финансы в контексте рассмотрения Центрального Банка Российской Федерации.

Объект исследования. Центральный Банк Российской Федерации, теоретические основы, цели, функции, структура, денежно-кредитная политика.

Цель работы. Рассмотреть общую характеристику Центрального Банка Российской Федерации, в частности обратить внимание на денежно-кредитную политику центрального банка Российской Федерации.

Задачи работы:

- Рассмотреть теоретические основы центрального государственного банка;

- Рассмотреть цели и функции Центрального Банка России;

- Рассмотреть структуру Центрального Банка России и задачи его департамента;

- Рассмотреть денежно-кредитную политику Центрального Банка России;

- Провести обзор финансовый стабильности Центрального Банка Российской Федерации в 2019 г.;

- Рассмотреть уязвимости финансовой системы Центрального Банка Российской Федерации в 2019 г.

Структура работы. Работа состоит из введения, теоретической части в виде двух глав, заключения и библиографического списка, включающего в себя актуальную нормативно-правовую базу по выбранной теме работы.

ГЛАВА 1. ОБЩАЯ ХАРАКТЕРИСТИКА ЦЕНТРАЛЬНОГО БАНКА РОССИЙСКОЙ ФЕДЕРАЦИИ

1.1 История Центрального Государственного Банка России

Решение о создании Государственного банка Российской империи было принято императором Петром III в мае 1762 года по образцу Банка Англии, который имел бы право выпускать банкноты. Однако из-за переворота 28 июня 1762 г. и убийства царя проект не был реализован. Начало русско-турецкой войны 1768 г. и дефицит государственного бюджета вынудили Екатерину II, в свою очередь, обратиться к идее эмиссии бумажных денег, и в декабре 1768 г. она сформировала Государственный банкнот, который существовал до 1818 года и был заменён Государственным коммерческим банком, но первый центральный банковский орган в России был создан 12 июня [31 мая] 1860 года как Государственный банк Российской Империи, который был образован на базе Государственного коммерческого банка указом императора Александра II. Этот указ также ратифицировал устав банка. Согласно уставу, это был государственный банк, предназначенный для краткосрочного кредитования торговли и промышленности.

В начале 1917 года банк имел одиннадцать филиалов, 133 постоянных и пять временных отделений и 42 агентства. 7 ноября 1917 г. Российский государственный банк был ликвидирован и заменен Народным банком, существовавшим до создания советского Госбанка.[2]

Центральный банк Российской Федерации (Банк России) был создан 13 июля 1990 года в результате преобразования Российского республиканского банка Государственного банка СССР. Он был подотчетен Верховному Совету РСФСР. 2 декабря 1990 года Верховный Совет РСФСР принял Закон "О Центральном банке Российской Федерации (Банке России)", согласно которому Банк России стал юридическим лицом, главным банком РСФСР и был подотчетен Верховному Совету РСФСР. В июне 1991 года Устав был принят Банком России. 20 декабря 1991 года Государственный банк СССР был упразднен, а все его активы, обязательства и имущество в РСФСР были переданы Центральному банку Российской Федерации (Банку России), который затем был переименован в Центральный банк Российской Федерации (Банк России). С 1992 года Банк России начал покупать и продавать иностранную валюту на созданном им валютном рынке, устанавливать и публиковать официальные курсы иностранных валют по отношению к рублю.

Центральный банк Российской Федерации (ЦБ РФ) является высшим органом денежно-кредитного регулирования в Российской Федерации. Он определяет и проводит денежно-кредитную политику Российской Федерации, осуществляет надзор за деятельностью коммерческой банковской системы и поддерживает платежную систему. Кроме того, ЦБ РФ владеет контрольным пакетом акций Внешторгбанка (контролируемого государством внешнеторгового банка) и Сбербанка (государственного сберегательного банка). Правовую основу деятельности Внешторгбанка составляют Конституция Российской Федерации (ратифицирована в декабре 1993 года) и "Пересмотренный закон о Центральном банке" (принят в апреле 1995 года, изменивший в 1990 году "Закон о Центральном банке" РСФСР). Как конституция, так и новая редакция закона предоставляют ЦБ РФ высокую степень формальной независимости от правительства. Хотя ученые расходятся во мнениях относительно степени фактической политической независимости ЦБ РФ в период посткоммунистического перехода, все они согласны с тем, что его политика сыграла ключевую роль в экономическом развитии России.[3]

Россия основала ЦБР в июле 1990 г., а его первым директором стал академик Георгий Матюхин. Это произошло в контексте ожесточенной борьбы за суверенитет между советским центральным правительством во главе с Михаилом Горбачевым и правительством Российской Федерации во главе с Борисом Ельциным. Российские власти преобразовали филиал Госбанка СССР (Госбанк) в ЦБ РФ в попытке получить местный контроль над российскими денежно-кредитными и банковскими делами. Впоследствии как советское, так и российское правительства предприняли многочисленные шаги по усилению влияния своих центральных банков, и эта так называемая "война банков" стала одной из первых попыток учреждения республиканского уровня оторваться от центра. Борьба закончилась распадом СССР в декабре 1991 года. 1 января 1992 года ЦБ РФ принял на себя остаток ресурсов Госбанка в России, и Госбанк официально прекратил свое существование.

В апреле 1992 года руководство ЦБ РФ перешло от Матюхина к бывшему директору Госбанка Виктору Геращенко. Многочисленные спорные инциденты характеризовали первый срок пребывания Геращенко на посту главы ЦБ РФ (1992-1994 гг.), такие как принятое в июле 1992 г. решение ликвидировать взаимно накапливающийся долг российских предприятий, формально положив тем самым конец российскому флирту с "шоковой терапией"; неожиданное введение новой российской валюты в июле 1993 г.; а также поддержка Геращенко российского парламента после принятия Ельциным в сентябре 1993 г. решения о его роспуске. Геращенко потерял работу в ноябре 1994 года в результате обвала курса рубля в "черный вторник" (11 октября). Его заместитель Татьяна Парамонова занимала должность и.о. директора ЦБ РФ до ноября 1995 года, когда Госдума РФ утвердила бывшего и.о. министра финансов и коммерческого банкира Сергея Дубинина главой ЦБ РФ. Дубинин был изгнан после масштабного финансового кризиса в России в августе 1998 года, в котором многие обвиняли политику ЦБ РФ. Геращенко сменил Дубинина и до своей отставки в марте 2002 г. занимал пост главы ЦБ РФ во второй раз. Вскоре после этого Госдума утвердила в качестве нового директора заместителя министра финансов России Сергея Игнатьева. [4]

Сегодня же в 2020 году, 6-тым председателем Центрального Банка Российской Федерации с 24 июня 2013 года, является Набиуллина, Эльвира Сахипзадовна. В 2013 году Набиуллина была назначена главой Центрального банка России, став второй женщиной после Татьяны Парамоновой, занимающей эту должность, и, таким образом, первой россиянкой в "большой восьмерке". В мае 2014 года она была названа одной из самых влиятельных женщин в мире по версии журнала Forbes, который отметил, что "перед ней была поставлена сложная задача управления обменным курсом рубля во время политического кризиса в Украине и содействия росту экономики, пытающейся избежать рецессии". Стремясь остановить падение курса рубля, Центральный банк России под ее руководством повысил процентные ставки, сохранил свободный обменный курс и сдерживал инфляцию, тем самым стабилизировав финансовую систему и повысив доверие иностранных инвесторов. Журнал Euromoney назвал ее своим руководителем Центрального банка на 2015 год.

В 2017 году британский журнал The Banker выбрал Набиуллину в качестве "Центрального банкира года, Европа". [5]

1.2 Правовой статус и основные функции Центрального Банка России

Статья 75 Конституции Российской Федерации[6] устанавливает особый правовой статус Центрального банка Российской Федерации, предоставляет ему исключительное право эмиссии валюты (часть 1), а также защиту рубля и обеспечение его устойчивости, что является его основной функцией (часть 2). Статус, цели, функции и полномочия Банка России определены Федеральным законом от 10 июля 2002 года № 86-ФЗ[7] "О Центральном банке Российской Федерации (Банке России)" и другими федеральными законами.

В соответствии со статьей 3 Федерального закона "О Центральном банке Российской Федерации (Банке России)" целями Банка России являются: защита рубля и обеспечение его устойчивости; развитие и укрепление банковской системы Российской Федерации; обеспечение стабильности и развития национальной платежной системы; развитие финансового рынка Российской Федерации и обеспечение его устойчивости.[8]

Ключевым элементом правового статуса Банка России является его независимость, которая предполагает, прежде всего, что Банк России является специальным публично-правовым институтом, обладающим исключительным правом эмиссии валюты и организации ее обращения. Банк России не является органом государственной власти, но его полномочия по существу являются функциями органа государственной власти, поскольку их осуществление предполагает использование государственного принуждения Банк России осуществляет функции и полномочия, предусмотренные Конституцией Российской Федерации и Федеральным законом "О Центральном банке Российской Федерации (Банке России)", самостоятельно от федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления. Его самостоятельный статус отражен в статье 75 Конституции[9] Российской Федерации и статьях 1 и 2 Федерального закона "О Центральном банке Российской Федерации (Банке России)".

Законодательные полномочия Банка России предполагают его исключительное право издавать обязательные для федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации, органов местного самоуправления, а также всех юридических и физических лиц нормативные акты по вопросам, отнесенным к его компетенции Федеральным законом[10] "О Центральном банке Российской Федерации (Банке России)" и иными федеральными законами. В соответствии со статьей 104 Конституции Российской Федерации Банк России не вправе инициировать законодательство, но участвует в законотворческом процессе не только в силу издания собственных нормативных правовых актов, но и в силу того, что проекты федеральных законов или нормативных правовых актов федеральных органов исполнительной власти, касающиеся осуществления Банком России своих функций, должны представляться в Банк России на рассмотрение и утверждение.[11]

Банк России является юридическим лицом. Его уставный капитал и прочее имущество являются федеральной собственностью. Тем не менее, Банк России обладает как имущественной, так и финансовой независимостью. Он осуществляет свои полномочия по владению, пользованию и управлению собственностью, включая международные резервы, в целях и порядке, установленных Федеральным законом "О Центральном банке Российской Федерации (Банке России)". Имущество Банка России не может быть арестовано или обременено без его согласия, если иное не предусмотрено федеральным законом. Финансовая независимость Банка России подразумевает, что он покрывает свои расходы за счет собственных доходов. Банк России может отстаивать свои интересы в суде, в том числе в международных судах, судах иностранных государств и арбитражных судах.

Государство не отвечает по обязательствам Банка России, равно как и Банк России не отвечает по обязательствам государства, если оно не приняло на себя такие обязательства или если федеральным законодательством не предусмотрено иное. Банк России не отвечает по обязательствам кредитных организаций и некредитно-финансовых организаций, а кредитные организации и некредитно-финансовые организации не отвечают по обязательствам Банка России, за исключением случаев, когда Банк России или кредитные организации и некредитно-финансовые организации принимают на себя такие обязательства.[12]

Банк России подотчетен Государственной Думе Федерального Собрания Российской Федерации (далее - Государственная Дума), которая назначает и освобождает от должности управляющего Банка России (по предложению Президента Российской Федерации) и членов Совета директоров Банка России (по предложению управляющего Банка России), с согласия Президента Российской Федерации) направляет и отзывает своих представителей в составе Национального финансового совета в пределах своей квоты, а также рассматривает руководящие принципы единой государственной денежно-кредитной политики и годовые отчеты Банка России и принимает по ним решения. По предложению Национальной финансовой коллегии Государственная Дума может принять решение о проведении Счетной палатой Российской Федерации ревизии финансово-хозяйственной деятельности Банка России или его подразделений и учреждений. Кроме того, Государственная Дума проводит парламентские слушания о деятельности Банка России с участием представителей Банка России, а также заслушивает отчеты Управляющего Банка России о деятельности Банка России в ходе представления годовых отчетов и направлений единой государственной денежно-кредитной политики.

В соответствии с конституцией, это независимая организация, основная ответственность которой заключается в защите стабильности национальной валюты - рубля.

До 1 сентября 2013 года он являлся основным регулятором российского банковского сектора, отвечал за выдачу банковских лицензий, правила проведения банковских операций и стандарты бухгалтерского учета, выступал в качестве кредитора последней инстанции для кредитных организаций. После указанной даты функции и полномочия ЦБ РФ были существенно расширены, и центральный банк получил статус мегарегулятора всех финансовых рынков России.[13]

Центральный банк выпускает памятные монеты из драгоценных и недрагоценных металлов, а также инвестиционные монеты из драгоценных металлов, которые распространяются как внутри страны, так и за ее пределами. В 2010 году в честь своего 150-летия он выпустил 5-килограммовую памятную золотую монету Александра II.

По российскому законодательству половина прибыли банка должна направляться в федеральный бюджет. Центральный банк России является членом БМР.[14]

Банку России принадлежит 57,58% акций Сбербанка, ведущего коммерческого банка страны. Банку России также принадлежит 100% акций Российской национальной перестраховочной компании (РНРК), крупнейшей национальной перестраховочной компании. РНРК была создана для предотвращения возможных проблем с перестрахованием за рубежом крупных рисков под международными санкциями во время украинского кризиса, таких как строительство Крымского моста.

Банк России[15] осуществляет свои функции в соответствии с Конституцией Российской Федерации, Федеральным законом "О Центральном банке Российской Федерации (Банке России)" и другими федеральными законами. В соответствии со статьей 75 Конституции[16] Российской Федерации основной функцией Банка России является защита рубля и обеспечение его устойчивости; Банк России является единственным эмитентом валюты. В соответствии со статьей 4 Федерального закона[17] "О Центральном банке Российской Федерации (Банке России)" Банк России выполняет следующие функции:

- совместно с Правительством Российской Федерации разрабатывает и проводит единую государственную денежно-кредитную политику;

- совместно с Правительством Российской Федерации разрабатывает и проводит политику развития и обеспечения стабильного функционирования финансового рынка Российской Федерации;

- является единственным эмитентом денежных средств и организатором денежного оборота;

- утверждает графическое изображение рубля в качестве валютного знака;

- является последним кредитором кредитных организаций и организует систему их рефинансирования;

- устанавливает правила осуществления расчетов в Российской Федерации;

- осуществляет надзор и контроль за национальной платежной системой;

- устанавливает правила проведения банковских операций;

- управляет бюджетными счетами всех уровней бюджетной системы Российской Федерации, если федеральными законами не предусмотрено иное, осуществляя расчеты от имени уполномоченных органов исполнительной власти и государственных внебюджетных государственных средств, на которые возложена задача организации и исполнения бюджетов;[18]

- он эффективно управляет международными резервами Банка России;

- принимает решения о государственной регистрации кредитных организаций, выдает банковские лицензии кредитным организациям, приостанавливает и отзывает их;

- принимает решения о государственной регистрации негосударственных пенсионных фондов;

- осуществляет надзор за деятельностью кредитных организаций и банковских групп;

- осуществляет регулирование, контроль и надзор за деятельностью некредитных финансовых организаций в соответствии с федеральными законами;

- регистрирует выпуски эмиссионных ценных бумаг, проспекты ценных бумаг и отчеты об итогах выпуска эмиссионных ценных бумаг;

- осуществляет контроль и надзор за соблюдением эмитентами требований законодательства Российской Федерации об акционерных обществах и ценных бумагах;

- осуществляет регулирование, контроль и надзор в области корпоративных отношений в акционерных обществах;

- осуществляет от своего имени или от имени Правительства Российской Федерации все виды банковских операций и другие сделки, необходимые для выполнения Банком России своих функций;

- организует и осуществляет валютное регулирование и валютный контроль в соответствии с законодательством Российской Федерации;

- устанавливает порядок осуществления расчетов с международными организациями, иностранными государствами, юридическими и физическими лицами;

- утверждает отраслевые стандарты бухгалтерского учета для кредитных организаций, Банка России и некредитных финансовых организаций, план счетов бухгалтерского учета кредитных организаций и порядок его применения, план счетов Банка России и порядок его применения;

- утверждает план счетов бухгалтерского учета кредитных организаций и порядок его применения;

- устанавливает и публикует официальные курсы иностранных валют по отношению к рублю;

- принимает участие в составлении прогноза платежного баланса Российской Федерации;

- участвует в разработке методологии составления финансового счета Российской Федерации в системе национальных счетов и организует составление финансового счета Российской Федерации;

- составляет платежный баланс Российской Федерации, международную инвестиционную позицию Российской Федерации, статистические данные о внешней торговле Российской Федерации услугами, внешнем долге Российской Федерации, международных резервах Российской Федерации, прямых инвестициях в Российскую Федерацию и прямых инвестициях Российской Федерации за рубежом;[19]

- в целях составления платежного баланса Российской Федерации, международной инвестиционной позиции Российской Федерации, статистических данных о внешней торговле Российской Федерации услугами, внешнем долге Российской Федерации, международных резервах Российской Федерации, прямых инвестициях в Российскую Федерацию и прямых инвестициях Российской Федерации за рубежом самостоятельно разрабатывает и утверждает статистическую методологию, перечень респондентов, порядок и формы предоставления ими первичных статистических данных, в том числе формы федерального статистического наблюдения;

- анализирует и прогнозирует состояние Российской Федерации, публикует соответствующие материалы и статистические данные;

- осуществляет платежи Банка России по вкладам населения в банках-банкротах, не охваченных системой обязательного страхования вкладов, в случаях и порядке, установленных федеральным законом;

- является депозитарием фондов, номинированных в рублях, и осуществляет операции и сделки, предусмотренные статьями соглашения с МВФ и заключенными с ним соглашениями;

- осуществляет контроль за соблюдением требований законодательства Российской Федерации о противодействии неправомерному использованию инсайдерской информации и манипулированию рынком;

- осуществляет защиту прав и законных интересов акционеров и инвесторов на финансовых рынках, страхователей, застрахованных лиц и бенефициаров, признанных таковыми в соответствии со страховым законодательством, а также застрахованных лиц по обязательному пенсионному страхованию, вкладчиков и участников негосударственных пенсионных фондов по схемам негосударственного пенсионного обеспечения;

- организует оказание услуг по передаче электронных сообщений о финансовых операциях;[20]

- выполняет иные функции в соответствии с федеральными законами.

1.3 Структура Центрального Банка России

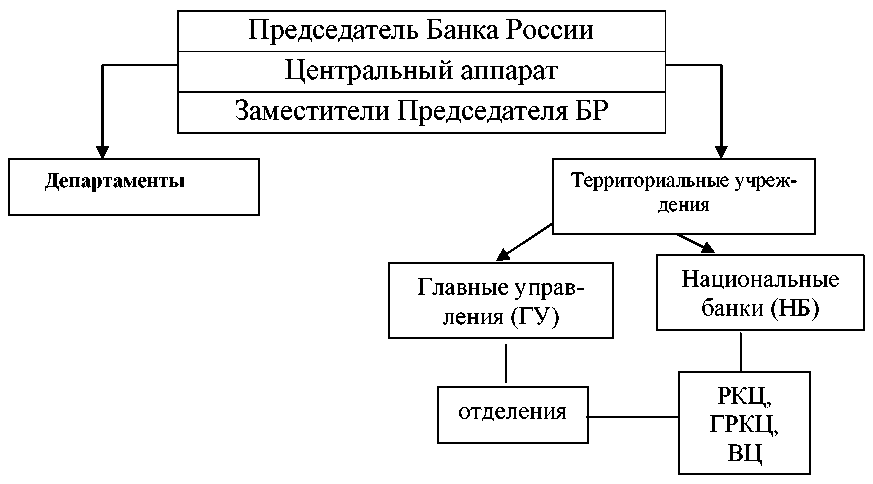

Банк России имеет вертикально интегрированную централизованную структуру, включающую центральный аппарат, территориальные учреждения, расчетно-кассовый центр (КЦ) и другие организации. Через Банк России действует Национальный финансовый совет, а в центральном офисе банка - совет директоров и председатель. Территориальные учреждения Банка России являются автономными и выполняют некоторые функции Банка России во всех регионах России. Региональные территориальные учреждения базируются в экономических регионах и охватывают несколько субъектов России. В их состав входят основные отделения в областях, краях и автономных округах России, в Москве и Санкт-Петербурге, а также национальные банки в республиках Российской Федерации. Главные управления принимают участие в реализации государственной денежно-кредитной политики, обеспечении развития и укрепления банковской системы; эффективности и бесперебойности функционирования системы расчетов; регулировании и надзоре за деятельностью кредитных организаций на рынке ценных бумаг; валютном контроле; анализе состояния экономики и перспектив ее развития, а также анализе региональных финансовых рынков. Территориальная организация не имеет правового статуса и наделена полномочиями в соответствии с нормативными актами Банка России. Центры обработки наличности (ЦОД) являются структурными подразделениями территориальных учреждений. Основной задачей ЦПЦ является обеспечение функционирования эффективной, надежной и безопасной платежной системы в России. [21]

Центры имеют договорные отношения с кредитными организациями, представительными и исполнительными органами, органами местного самоуправления, федеральными органами казначейства и другими клиентами.

Рис.1 Организационная структура Банка России[22]

ГЛАВА 2. ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА, ФИНАНСОВАЯ СТАБИЛЬНОСТЬ И УЯЗВИМОСТЬ ЦЕНТРАЛЬНОГО БАНКА РОССИЙСКОЙ ФЕДЕРАЦИИ

2.1 Денежно-кредитная политика Центрального Банка России

Ключевой целью денежно-кредитной политики Банка России является поддержание ценовой стабильности, то есть стабильно низкой инфляции.

Ценовая стабильность является важнейшим элементом благоприятных условий для жизни и ведения бизнеса:

- защищает доходы и сбережения в национальной валюте от непредсказуемого обесценивания, что позволяет с большей уверенностью поддерживать уровень жизни и планировать ежедневные и долгосрочные расходы;

- защищает малообеспеченные домохозяйства, в первую очередь, приобретая недорогие товары первой необходимости. Устойчиво низкая инфляция помогает поддерживать уровень потребления;

- способствует повышению доступности заимствований для предприятий путем снижения инфляционной премии, включаемой банками в свои процентные ставки;

- упрощает финансовое и инвестиционное планирование предприятий.

- повышает доверие к национальной валюте и создает благоприятные условия для снижения доли валютных активов и обязательств в экономике. В свою очередь, это снижает влияние изменений внешней среды на экономику;[23]

Основные принципы денежно-кредитной политики.

Для достижения целевого показателя инфляции Банк России проводит денежно-кредитную политику в рамках режима инфляционного таргетирования. Последовательность, предсказуемость и прозрачность действий Центрального банка имеют решающее значение для проведения денежно-кредитной политики. Поэтому денежно-кредитная политика Банка России основывается на ряде принципов.

Банк России устанавливает постоянный государственный количественный целевой ориентир инфляции для населения, предприятий и участников финансового рынка, позволяющий учитывать данный показатель при планировании своей деятельности и принятии решений. Целевой показатель инфляции устанавливается на основе годовых темпов роста потребительских цен, то есть изменения цен на товары и услуги, приобретенные населением за последние 12 месяцев.

Целью денежно-кредитной политики Банка России является поддержание среднегодовой инфляции на уровне около 4% на постоянной основе. Формулировка "близко к 4%" подразумевает, что инфляция может незначительно колебаться вокруг целевого показателя.[24]

В случае существенного отклонения инфляции от целевого показателя Банк России оценивает причины и продолжительность отклонения с целью принятия соответствующих решений по мерам денежно-кредитной политики, которые способствовали бы возврату инфляции к целевому показателю.

Режим инфляционного таргетирования предполагает плавающий обменный курс, определяемый спросом и предложением на валютном рынке. В рамках режима плавающего обменного курса Банк России не осуществляет интервенций на внутреннем валютном рынке для поддержания какого-либо конкретного обменного курса или темпов его движения. При этом Банк России может проводить операции с иностранной валютой на внутреннем рынке в случае возникновения угрозы финансовой стабильности, а также пополнения (кратковременного) валютных резервов на основании фискального правила, реализуемого Минфином России.

Ключевая ставка является основным инструментом денежно-кредитной политики Банка России.

Изменяя ключевую ставку, Банк России оказывает влияние на движение процентных ставок в экономике, что, в свою очередь, влияет на внутренний спрос и инфляцию.

Совет директоров Банка России регулярно, а именно восемь раз в год, принимает решения по ключевым ставкам в соответствии с заранее утвержденным и общедоступным графиком.

Любое ключевое решение по курсу сопровождается объяснением его логики и причин, и, как правило, сигналом о возможных дальнейших шагах денежно-кредитной политики. Объяснение Банком России своих решений и будущих намерений является важным инструментом управления инфляционными ожиданиями, то есть так называемой привязки инфляционных ожиданий к цели.[25]

Привязка инфляционных ожиданий как населения, так и бизнеса к целевому показателю инфляции имеет решающее значение для обеспечения эффективности мер, реализуемых центральным банком.

Банк России принимает решения в области денежно-кредитной политики, опираясь на макроэкономический прогноз и анализ широкого спектра данных. Влияние денежно-кредитной политики на динамику цен не является сиюминутным: оно требует времени и связано с длинной цепочкой взаимосвязей. Поэтому оценка влияния того или иного ключевого решения о ставках на экономику и инфляцию требует макроэкономического прогноза.

Прогнозы Банка России базируются на современных макроэкономических моделях. При подготовке макроэкономического прогноза Банк России оценивает продолжительность действия факторов, влияющих на экономику и динамику цен, а также стабильность существующих экономических тенденций.

Меры, принимаемые в других областях внутренней экономической политики, а также меры экономической политики крупнейших зарубежных государств являются важными факторами, которые Банк России принимает во внимание при построении макроэкономического прогноза.

При формулировании допущений для макроэкономического прогноза и оценке существующих рисков Банк России опирается на консервативный подход, ориентируясь на проинфляционные факторы и риски. Это связано с тем, что инфляционные ожидания в России в настоящее время остаются высокими и чувствительными даже к временному росту цен на отдельные продукты. В такой ситуации недооценка проинфляционных факторов и рисков может повлечь за собой постоянные и длительные отклонения инфляции от целевого показателя.

Банк России следует принципу прозрачности денежно-кредитной политики с целью повышения понимания и доверия к проводимой денежно-кредитной политике и создания предсказуемой экономической среды для всех экономических агентов.

Понимание и доверие к реализуемым мерам имеют решающее значение для повышения их эффективности. В рамках политики прозрачности Банк России в первую очередь стремится к оперативному и максимально полному информированию о целях, принципах, мерах и результатах денежно-кредитной политики, а также об оценке экономической ситуации и ее перспектив. Банк России также прилагает усилия к тому, чтобы улучшить информационное наполнение денежно-кредитной политики и сделать ее более целенаправленной. Как было сказано выше Банк России поддерживает инфляцию на уровне, близком к целевому показателю в 4%. Такая политика называется инфляционным таргетированием. [26]

Основным инструментом денежно-кредитной политики является ключевой курс. Ключевой ставкой является процентная ставка по кредитам, предоставляемым коммерческим банкам центральным банком, а также по депозитам, принимаемым от них. Изменение ключевой ставки влияет на спрос через процентные ставки в экономике и, в конечном счете, на инфляцию. При принятии решений центральный банк опирается на макроэкономический прогноз и факторы, влияющие на ситуацию в экономике и на финансовых рынках.

Банк России подробно объясняет причины и ожидаемые результаты своих решений в области денежно-кредитной политики. Понимание и доверие к принимаемым мерам имеют решающее значение для повышения их эффективности. [27]

2.2 Обзор финансовой стабильности Центрального Банка Российской Федерации в 2019 г.

Основные риски связаны с внешними факторами, главным образом, с ужесточением торговой и геополитической напряженности и, как следствие, более глубоким замедлением экономического роста. Снижение спроса на российские экспортные товары негативно влияет на темпы роста российской экономики. Внешняя конъюнктура и конъюнктура мирового финансового рынка также оказывают давление на внутренний финансовый рынок и финансовую систему.

В настоящее время ситуация достаточно стабильна, однако время от времени происходят всплески волатильности. В целом, краткосрочные внешние риски снизились, тогда как долгосрочные риски возросли на фоне политики "низких и долгосрочных" процентных ставок крупнейших центральных банков. Неизменным остается и набор внутренних факторов уязвимости, которые могут привести к материализации или обострению рисков финансовой стабильности. Увеличение долговой нагрузки на фоне медленного роста располагаемых доходов является одной из ключевых уязвимостей. Подверженность банков процентному риску остается высокой.

Кроме того, сохраняется концентрация кредитного портфеля банков в крупнейших компаниях, однако эта уязвимость не описывается отдельно в данном отчете, Банк России продолжает изучать данную проблему и совместно с банками разрабатывает подходы к идентификации компаний с высокой задолженностью.[28]

Согласно прогнозу Международного валютного фонда на октябрь 2019 года, рост мирового ВВП в 2019 году может замедлиться до 3%, что является самым низким уровнем со времен финансового кризиса 2007-2008 годов. Замедление роста мировой экономики отчасти связано с циклическими факторами (главным образом, с завершением восходящей фазы экономического цикла США), а также с ужесточением торговой и геополитической напряженности в мире (в том числе с введением новых тарифов США и Китаем и неопределенностью, вызванной очередной задержкой Brexit).

В этих условиях в отчетном периоде наблюдались неоднозначные тенденции с точки зрения финансовой стабильности. С одной стороны, краткосрочные негативные эффекты, связанные с понижающимися ожиданиями роста, были компенсированы снижением политических ставок крупнейшими центральными банками (ФРС США и европейскими центральными банками) и восстановлением программы ЕЦБ по покупке активов. С другой стороны, среднесрочные и долгосрочные риски сохраняются и даже растут из-за неопределенности влияния торговых войн на экономику и финансовый сектор, а также долгосрочного влияния аккомодационной денежно-кредитной политики на финансовую стабильность (включая рост долговой нагрузки нефинансового сектора в ведущих экономиках и негативное влияние низких процентных ставок на рентабельность финансовых учреждений). Россия глубоко интегрирована в мировую экономику и не изолирована от внешних угроз.[29]

В условиях замедления темпов роста мировой экономики возросшая волатильность на внешних финансовых рынках может перекинуться на российский финансовый рынок, хотя в последние годы его устойчивость возросла. Введенные в августе США санкции (запрет на участие в первичном размещении российских государственных еврооблигаций) не оказали существенного влияния на российский финансовый рынок. Бюджетное правило способствует снижению зависимости России от динамики цен на нефть. В то же время риск падения цен на нефть остается значительным, особенно в условиях замедления мировой экономики. В настоящее время геополитические факторы поддерживают цены на нефть, но их роль может стать менее заметной. Снижение спроса в Китае и увеличение добычи нефти в США (по данным Министерства энергетики США, в 2019 г. ожидается рост добычи нефти в США до рекордных 12,24 млн барр. в день) могут оказать повышенное влияние на цены на нефть.

В первом полугодии ситуация в российской экономике несколько ухудшилась, в том числе из-за глобального спада. Снижение внешнего спроса на российские экспортные товары, вялая инвестиционная активность и временное ужесточение бюджетной политики (сокращение расходов расширенного бюджета в реальном выражении в первом полугодии 2019 г.) продолжают негативно сказываться на экономическом росте. На фоне медленного роста реальных располагаемых доходов населения в отчетном периоде замедлился годовой рост оборота розничной торговли (в то же время в октябре 2019 г. наблюдалось ускорение данного показателя). Вследствие этих факторов риски в корпоративном и розничном кредитовании продолжают сохраняться. В то же время ряд внутренних уязвимостей финансовой системы остается актуальным и потенциально может привести к материализации рисков финансовой устойчивости.[30]

2.3 Уязвимости финансовой системы Центрального Банка Российской Федерации в 2019 г.

На фоне мер, принятых Банком России, темпы роста необеспеченного потребительского кредитования несколько снизились. Годовой темп прироста снизился до 23,5% на 1 октября 2019 года (с максимального уровня 25,3% на 1 мая 2019 года). Доля неработающих кредитов за последние пять лет достигла минимального уровня (8,1% по состоянию на 1 октября 2019 года). Тем не менее, в некоторых банках темпы роста неработающих кредитов опережали темпы роста кредитного портфеля (на эти банки приходится 13,1% рынка). Показатели раннего предупреждения свидетельствуют о небольшом снижении качества выданных необеспеченных кредитов в период с конца 2018 по начало 2019 года, однако качество кредитов все еще остается близким к историческому максимуму. Анализ данных бюро кредитных историй (на уровне отдельных договоров) показывает, что в последние годы увеличение долговой нагрузки происходило в значительной степени за счет новых заемщиков, у которых ранее не было долговых обязательств. В частности, 45% заемщиков с непогашенными потребительскими кредитами по состоянию на 1 сентября 2019 года не имели обязательств по потребительским кредитам на начало 2017 года.[31]

В то же время, с начала 2019 года банки смягчили стандарты андеррайтинга путем выдачи кредитов заемщикам с повышенной долговой нагрузкой. Одновременное использование различных кредитных продуктов становится все более популярным среди заемщиков. В частности, доля ипотечных заемщиков, имеющих другие кредиты, увеличилась с 39% на начало 2015 года до 46% на 1 сентября 2019 года. Изменение фазы экономического цикла может привести к росту просроченной задолженности по потребительским кредитам.

1. Необеспеченное потребительское кредитование. В июне 2019 года Банк России ввел надбавки к коэффициентам риска по потребительским кредитам в зависимости от эффективной процентной ставки (EIR) и от обслуживания долга к доходам (DSTI), которые применялись к новым кредитам, выданным с 1 октября 2019 года. Данная мера способствует увеличению буферов капитала банков и демотивирует их от выдачи кредитов заемщикам с высокой задолженностью. Буфер капитала, созданный путем пополнения необеспеченных потребительских кредитов, составляет 0,44.

П.п. достаточности капитала банковского сектора (при снижении надбавок до нуля достаточность капитала будет на 0,44 п.п. выше текущей стоимости). Объем буфера капитала, созданного банками за счет новых пополнений, вступивших в силу с 1 октября 2019 года, достаточен для покрытия значительной части убытков от рисков, эквивалентных тем, которые материализовались в 2014-2015 годах. Кроме того, предусмотрены меры по реструктуризации задолженности для заемщиков с высокой долговой нагрузкой. Банки могут не пересчитывать коэффициенты ДСТУ по реструктурированным кредитам для заемщиков, испытывающих проблемы с обслуживанием долга.[32]

2. Ипотека. На ипотечном рынке, благодаря принятым макропруденциальным мерам, снизилась доля кредитов с небольшим первоначальным взносом (с 10 до 20%) (с 40,7% в 1 квартале 2019 года до 35,9% во 2 квартале 2019 года). Качество ипотечных кредитов остается исторически высоким. Доля просроченной задолженности по ипотечным кредитам в рублях на 1 октября 2019 года не превышает 0,9%. Оценочная доля потребительских кредитов, которые заемщики могут использовать в качестве первоначального взноса по ипотечному кредиту, не превышает 5%.

- Снизилась доля валютных кредитов в активах банков. Это ограничивает подверженность российской экономики внешним шокам. В то же время доля депозитов физических лиц в иностранной валюте в последние месяцы оставалась стабильной (около 21%).

Факторы устойчивости и предпринятые действия

С 1 июля 2019 года Банк России увеличил обязательные резервы по валютным обязательствам перед физическими лицами на 1 п.п. (до 8,0%). Также Банк России совместно с Минфином России планирует предложить законодательно снизить предельное отклонение процентных ставок по валютным депозитам от базовой ставки доходности по валютным депозитам, за счет чего банки будут доплачивать и увеличивать дополнительные страховые взносы, что также ограничит рост ставок по валютным депозитам.

Возможный рост валютных депозитов является источником процентного риска для банков с разбивкой по валютам, поскольку, согласно российскому законодательству, потенциал снижения процентных ставок по обязательствам банков ограничен нулевым уровнем дна, в то время как процентные ставки по многим видам активов во многих иностранных валютах являются отрицательными. На фоне продолжающегося ослабления денежно-кредитной политики ведущих экономик, растущая привлекательность арбитража способствует увеличению евродепозитного портфеля корпоративных клиентов крупных российских банков.[33]

Факторы устойчивости и предпринятые действия

В настоящее время влияние негативных процентных ставок в Еврозоне на прибыль российских банков незначительно (убытки от размещения средств в европейских активах с отрицательной доходностью соответствуют 1% прибыли банковского сектора). Однако последствия могут быть более значительными в случае дальнейшего ухудшения ситуации в еврозоне или если ставка по федеральным фондам США станет отрицательной. В связи с запросами отдельных кредитных организаций данный вопрос в настоящее время изучается Банком России.

Уязвимость. Зависимость от внешнего финансирования. Реформа базовых показателей денежного рынка

- Сохраняется зависимость доходности государственных облигаций (и, как следствие, других процентных ставок) от поведения иностранных инвесторов. Во 2 кв. 2019 г. в рамках стратегии carry trade иностранные инвесторы проявляли высокий интерес к ОФЗ, но во 3 кв. их доля на рынке стабилизировалась. В октябре, в связи с ожиданиями инвесторов смягчения денежно-кредитной политики и благоприятной внешней конъюнктуры, приток нерезидентов возобновился, и доля инвестиций нерезидентов в ОФЗ на 1 ноября 2019 г. составила 32%.

Факторы устойчивости и предпринятые действия

Одним из факторов, обеспечивающих стабильность российского рынка ОФЗ, является высокий спрос на ОФЗ со стороны отечественных инвесторов (включая некредитные финансовые организации и системообразующие банки). Привлекательность ОФЗ связана, прежде всего, с низким уровнем совокупного государственного долга, высоким кредитным рейтингом, значительной устойчивостью российского бюджета при бюджетном правиле и сохранением профицита бюджета наряду с пополнением резервных средств.

Факторы устойчивости и предпринятые действия

Для снижения подверженности глобальному риску прекращения действия ЛИБОР участники российского срочного рынка, имеющие ссылки на ЛИБОР в контрактах, срок действия которых истекает после 2021 года, должны перейти от ЛИБОРа к альтернативным ставкам или ввести резервные положения в контрактах.[34]

Уязвимость. Рост доли долгосрочных активов на фоне значительной доли краткосрочного фондирования

- На фоне замедления инфляции и снижения ключевой ставки Банка России на 0,75 п.п. во II-квартале 2019 года банки снизили ставки по депозитам и кредитам. Опережающее снижение ставок по операциям на рынке краткосрочных депозитов привело к некоторому росту привлекательности долгосрочных рублевых сбережений, однако зависимость банков от краткосрочного фондирования (до 1 года) остается значительной и значительно превышает уровень конца 2014 года (40%), составив 61,8% по состоянию на 1 октября 2019 года. В то же время наблюдается рост долгосрочных активов, в том числе потребительского кредитования и ипотеки. Таким образом, увеличивается несоответствие сроков погашения, подвергая кредитные организации риску процентных ставок. Более того, снижение ставок по кредитам приведет к повышению спроса на рефинансирование со стороны заемщиков, тем самым увеличивая процентный риск банков.

Факторы устойчивости и предпринятые действия

Ожидается, что по мере завершения фазы цикла снижения процентных ставок в России банки будут увеличивать долю долгосрочных депозитов, предлагая относительно более высокие ставки по депозитам. Развитие рынка секьюритизации будет способствовать рефинансированию банками долгосрочных кредитов.[35]

ЗАКЛЮЧЕНИЕ

Банки в России предлагают широкий спектр финансовых услуг, хотя российская банковская система все еще восстанавливается после падения российского рубля, политической нестабильности и международных санкций в 2014 году.

Российская банковская система состоит из двух основных частей: коммерческих банков и центрального банка (Сбербанк России, Российский сберегательный банк). Большинство коммерческих банков предлагают услуги по открытию текущих и сберегательных депозитных счетов в то время, как только более развитые банки в России предлагают услуги по обмену валюты, инвестиционные и корпоративные услуги.

Центральный банк России является центральным банком Российской Федерации. Банк был основан в июле 1990 года и позднее в том же году был объявлен юридическим лицом. Штаб-квартира банка находится в Москве. Центральный банк России независим от федеральных и местных органов власти. Председатель Банка России избирается Государственной Думой, банк также подотчетен Государственной Думе.[36]

Центральный банк России имеет ряд обязанностей в соответствии с Конституцией Российской Федерации и Федеральным законом. Банк является единственным эмитентом российской валюты - рубля, а также несет ответственность за поддержание стоимости и стабильности валюты и за денежное обращение. Банк России также несет ответственность за планирование и реализацию денежно-кредитной политики страны совместно с Правительством Российской Федерации. Еще одной важной обязанностью банка является надзор за российскими финансовыми институтами, а также выдача/приостановление банковских лицензий. Банк также разрабатывает правила банковской отрасли (порядок осуществления банковских операций, правила проведения платежей и т.д.).

Центральный банк России выступает в качестве кредитора последней инстанции для российских финансовых институтов, обеспечивая им достаточную ликвидность в период финансового кризиса. Банк также управляет золотовалютными резервами России и несет ответственность за валютное регулирование. Центральный банк России также готовит различные аналитические материалы, отчеты и прогнозы, касающиеся российской экономики и ее взаимосвязи с денежно-кредитной политикой страны.

Банк России осуществляет свои функции в соответствии с Конституцией Российской Федерации, Федеральным законом[37] "О Центральном банке Российской Федерации (Банке России)" и другими федеральными законами. В соответствии со статьей 75 Конституции Российской Федерации[38] основной функцией Банка России является защита рубля и обеспечение его устойчивости. Банк России является единственным эмитентом валюты.

Центральный банк России, действующий от имени Министерства финансов, содействовал созданию российского рынка государственных ценных бумаг. Банк устанавливает краткосрочные процентные ставки в России, что является одним из основных инструментов реализации денежно-кредитной политики.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

- Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 03.04.2020) "О Центральном банке Российской Федерации (Банке России)" (с изм. и доп., вступ. в силу с 12.04.2020).

- Федеральный закон от 02.12.1990 N 395-1 (ред. от 27.12.2019) "О банках и банковской деятельности" (с изм. и доп., вступ. в силу с 08.01.2020).

- "Конституция Российской Федерации" (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ).

СПИСОК ЛИТЕРАТУРЫ

- Банковское дело. Задачи и тесты: Учебное пособие / Под ред. Валенцевой Н.И. - М.: КноРус, 2016. - 95 c.

- Банковское дело. Учебник / Под ред. Е.Ф. Жукова, Н.Д. Эриашвили. - М.: Юнити, 2017. - 272 c.

- Банковское дело: Учебник / Под ред. Е.Ф. Жукова, Н.Д. Эриашвили. - М.: Юнити, 2016. - 687 c.

- Банковское дело: Учебник / Под ред. Коробовой Г.Г. - М.: Магистр, 2018. - 480 c.

- Банковское дело: Учебник / Под ред. Лаврушина О.И., Валенцева Н.И. - М.: КноРус, 2017. - 128 c.

- Белозеров, С.А. Банковское дело: Учебник / С.А. Белозеров, О.В. Мотовилов. - М.: Проспект, 2015. - 408 c.

- Гриценко С.Е., Семенов А.С. Влияние денежно-кредитной политики ЦБ РФ на ключевые показатели состояния банковского сектора РФ // Экономические исследования. 2017. № 2. С. 7.

- Жуков, Е.Ф. Банковское дело: Учебник / Е.Ф. Жуков. - Люберцы: Юрайт, 2015. - 591 c.

- Зубкова М.А. терминологическая политика центрального банка РФ (по материалам официального сайта ЦБ РФ) // Вестник Тверского государственного университета. Серия: Филология. 2018. № 2. С. 81-86.

- Казимагомедов, А.А. Банковское дело: организация деят.: Уч. / А.А. Казимагомедов. - М.: Инфра-М, 2016. - 48 c.

- Казимагомедов, А.А. Банковское дело: организация деятельности центрального банка и коммерческого банка, небанковских организаций: Учебник / А.А. Казимагомедов. - М.: Инфра-М, 2016. - 176 c.

- Казимагомедов, А.А. Банковское дело: Организация и регулирование / А.А. Казимагомедов. - М.: Academia, 2018. - 320 c.

- Киреев, В.Л. Банковское дело. Краткий курс: Учебное пособие / В.Л. Киреев. - СПб.: Лань, 2019. - 208 c.

- Костерина, Т.М. Банковское дело: Учебник для академического бакалавриата / Т.М. Костерина. - Люберцы: Юрайт, 2016. - 332 c.

- Костерина, Т.М. Банковское дело: Учебник для СПО / Т.М. Костерина. - Люберцы: Юрайт, 2015. - 332 c.

- Кузнецова, В.В. Банковское дело. практикум (для бакалавров) / В.В. Кузнецова, О.И. Ларина, В.П. Бычков. - М.: КноРус, 2016. - 288 c.

- Лаврушин, О.И. Банковское дело: современная система кредитования (бакалавриат и магистратура) / О.И. Лаврушин, О.Н. Афанасьева. - М.: КноРус, 2015. - 160 c.

- Ларина, О.И. Банковское дело. практикум: Учебное пособие для академического бакалавриата / О.И. Ларина. - Люберцы: Юрайт, 2016. - 251 c.

- Ларина, О.И. Банковское дело. практикум: Учебное пособие для академического бакалавриата / О.И. Ларина. - Люберцы: Юрайт, 2015. - 251 c.

- Ольхова, Р.Г. Банковское дело: управление в современном банке: Учебное пособие / Р.Г. Ольхова. - М.: КноРус, 2018. - 150 c.

- Пашков, Р.В. Исламский банкинг: том 2 (серия «банковское дело») / Р.В. Пашков, Ю.Н. Юденков. - М.: Русайнс, 2017. - 352 c.

- Свиридов, О.Ю. Банковское дело: 100 экзаменационных ответов / О.Ю. Свиридов. - Рн/Д: Феникс, 2018. - 160 c.

- Стародубцева, Е.Б. Банковское дело: Учебник / Е.Б. Стародубцева. - М.: Форум, 2018. - 288 c.

- Тавасиев, А.М. Банковское дело: словарь официальных терминов с комментариями / А.М. Тавасиев, Н. К. Алексеев. - М.: Дашков и К, 2015. - 656 c.

- Халимбекова А.М., Кремлева В.В. Инструменты ЦБ РФ и их влияние на стабилизацию экономики РФ // В сборнике: инновационно-технологическое развитие науки сборник статей международной научно-практической конференции: в 3 частях. 2017. С. 128-130.

- Электронный ресурс: «Центральный Банк Российской Федерации» [https://cbr.ru/] // Дата обращения: 17.05.2020 г.

-

Зубкова М.А. терминологическая политика центрального банка РФ (по материалам официального сайта ЦБ РФ) // Вестник Тверского государственного университета. Серия: Филология. 2018. № 2. С. 81-86. ↑

-

Зубкова М.А. терминологическая политика центрального банка РФ (по материалам официального сайта ЦБ РФ) // Вестник Тверского государственного университета. Серия: Филология. 2018. № 2. С. 81-86. ↑

-

Казимагомедов, А.А. Банковское дело: организация деят.: Уч. / А.А. Казимагомедов. - М.: Инфра-М, 2016. - 48 c. ↑

-

Казимагомедов, А.А. Банковское дело: организация деятельности центрального банка и коммерческого банка, небанковских организаций: Учебник / А.А. Казимагомедов. - М.: Инфра-М, 2016. - 176 c. ↑

-

Киреев, В.Л. Банковское дело. Краткий курс: Учебное пособие / В.Л. Киреев. - СПб.: Лань, 2019. - 208 c. ↑

-

"Конституция Российской Федерации" (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ). ↑

-

Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 03.04.2020) "О Центральном банке Российской Федерации (Банке России)" (с изм. и доп., вступ. в силу с 12.04.2020). ↑

-

Электронный ресурс: «Центральный Банк Российской Федерации» [https://cbr.ru/] // Дата обращения: 17.05.2020 г. ↑

-

"Конституция Российской Федерации" (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ). ↑

-

Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 03.04.2020) "О Центральном банке Российской Федерации (Банке России)" (с изм. и доп., вступ. в силу с 12.04.2020). ↑

-

Электронный ресурс: «Центральный Банк Российской Федерации» [https://cbr.ru/] // Дата обращения: 17.05.2020 г. ↑

-

Электронный ресурс: «Центральный Банк Российской Федерации» [https://cbr.ru/] // Дата обращения: 17.05.2020 г. ↑

-

Зубкова М.А. терминологическая политика центрального банка РФ (по материалам официального сайта ЦБ РФ) // Вестник Тверского государственного университета. Серия: Филология. 2018. № 2. С. 81-86. ↑

-

Электронный ресурс: «Центральный Банк Российской Федерации» [https://cbr.ru/] // Дата обращения: 17.05.2020 г. ↑

-

Электронный ресурс: «Центральный Банк Российской Федерации» [https://cbr.ru/] // Дата обращения: 17.05.2020 г. ↑

-

"Конституция Российской Федерации" (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ). ↑

-

Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 03.04.2020) "О Центральном банке Российской Федерации (Банке России)" (с изм. и доп., вступ. в силу с 12.04.2020). ↑

-

Электронный ресурс: «Центральный Банк Российской Федерации» [https://cbr.ru/] // Дата обращения: 17.05.2020 г. ↑

-

Электронный ресурс: «Центральный Банк Российской Федерации» [https://cbr.ru/] // Дата обращения: 17.05.2020 г. ↑

-

Электронный ресурс: «Центральный Банк Российской Федерации» [https://cbr.ru/] // Дата обращения: 17.05.2020 г. ↑

-

Электронный ресурс: «Центральный Банк Российской Федерации» [https://cbr.ru/] // Дата обращения: 17.05.2020 г. ↑

-

Электронный ресурс: «Центральный Банк Российской Федерации» [https://cbr.ru/] // Дата обращения: 17.05.2020 г. ↑

-

Электронный ресурс: «Центральный Банк Российской Федерации» [https://cbr.ru/] // Дата обращения: 17.05.2020 г. ↑

-

Электронный ресурс: «Центральный Банк Российской Федерации» [https://cbr.ru/] // Дата обращения: 17.05.2020 г. ↑

-

Электронный ресурс: «Центральный Банк Российской Федерации» [https://cbr.ru/] // Дата обращения: 17.05.2020 г. ↑

-

Электронный ресурс: «Центральный Банк Российской Федерации» [https://cbr.ru/] // Дата обращения: 17.05.2020 г. ↑

-

Электронный ресурс: «Центральный Банк Российской Федерации» [https://cbr.ru/] // Дата обращения: 17.05.2020 г. ↑

-

Электронный ресурс: «Центральный Банк Российской Федерации» [https://cbr.ru/] // Дата обращения: 17.05.2020 г. ↑

-

Электронный ресурс: «Центральный Банк Российской Федерации» [https://cbr.ru/] // Дата обращения: 17.05.2020 г. ↑

-

Электронный ресурс: «Центральный Банк Российской Федерации» [https://cbr.ru/] // Дата обращения: 17.05.2020 г. ↑

-

Электронный ресурс: «Центральный Банк Российской Федерации» [https://cbr.ru/] // Дата обращения: 17.05.2020 г. ↑

-

Электронный ресурс: «Центральный Банк Российской Федерации» [https://cbr.ru/] // Дата обращения: 17.05.2020 г. ↑

-

Электронный ресурс: «Центральный Банк Российской Федерации» [https://cbr.ru/] // Дата обращения: 17.05.2020 г. ↑

-

Электронный ресурс: «Центральный Банк Российской Федерации» [https://cbr.ru/] // Дата обращения: 17.05.2020 г. ↑

-

Электронный ресурс: «Центральный Банк Российской Федерации» [https://cbr.ru/] // Дата обращения: 17.05.2020 г. ↑

-

Электронный ресурс: «Центральный Банк Российской Федерации» [https://cbr.ru/] // Дата обращения: 17.05.2020 г. ↑

-

Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 03.04.2020) "О Центральном банке Российской Федерации (Банке России)" (с изм. и доп., вступ. в силу с 12.04.2020). ↑

-

"Конституция Российской Федерации" (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ). ↑

- Системный подход к менеджменту (Особенности системного подхода к менеджменту)

- РАЗДЕЛЕНИЕ ВЛАСТЕЙ: ОБЩАЯ ХАРАКТЕРИСТИКА

- Организация бухгалтерского учета в субъектах хозяйствования (Теоретические аспекты бухгалтерского учета и его значение для экономики российской федерации)

- Теоретические основы материальных запасов на предприятии (Теоретические основы материальных запасов на предприятии)

- Построение организационных структур (формирования организационных структур управления)

- Учет труда и заработной платы (Современные формы и системы оплаты труда)

- Организация и проведение спортивных соревнований в профессиональном спорте

- Условия назначения пенсии по случаю потери кормильца

- Организация работы Федерального Собрания

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование (Теоретические аспекты организации коммерческой деятельности)

- Осοбеннοсти мирοвοззренческих οснοв физическοй культуры

- Центральные банки. Статус, цели, функции, роль в развитии экономики