Организация бухгалтерского учета на предприятии (Теоретические основы бухгалтерского учета финансовых результатов)

Содержание:

Введение

Результативность экономических реформ в производстве во многом зависит от того, насколько эффективной будет деятельность отдельных структурных звеньев, составляющих производство. Данные бухгалтерского учета о финансовых результатах деятельности позволяют дать оценку эффективности производства в целом, а также использованию имеющегося ресурсного и экономического потенциала. Поэтому выбранная тема исследования является, сегодня особенно актуальной.

Объектом исследования является ООО «Профессор Белов». Предметом исследования выступают экономическая деятельность и финансовые процессы предприятия, характеризующие величину прибыли и уровень рентабельности.

Целью выпускной квалификационной работы является исследование бухгалтерского учета финансовых результатов и разработка путей совершенствования системы учета финансовых результатов в ООО «Профессор Белов».

Для реализации цели необходимо решить следующие задачи:

- Изучить основные понятия доходов, расходов и формирования прибыли, нормативно-правовое регулирование учета финансовых результатов;

- Ознакомиться с организационно – экономической характеристикой деятельности ООО «Профессор Белов»;

- Изучить особенности бухгалтерского учета доходов, расходов и формирования конечного финансового результата в ООО «Профессор Белов»;

- Предложить пути их совершенствования бухгалтерского учета финансовых результатов в ООО «Профессор Белов».

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

1.1 Сущность бухгалтерского учета

Согласно Федеральному закону «О бухгалтерском учете и отчетности» от 21.11.96 г. №129-ФЗ все организации, зарегистрированные на территории Российской Федерации, обязаны составлять бухгалтерскую отчетность.

Бухгалтерская отчетность является завершающим этапом учета и, согласно вышеназванному закону, представляет собой систему показателей, отражающих имущественное и финансовое положение организации на отчетную дату, а также финансовые результаты ее деятельности за отчетный период.

Бухгалтерская отчетность – это единая система данных о финансовом и имущественном положении организации и о результатах ее финансово-хозяйственной деятельности. Она составляется на основе данных бухгалтерского учета по установленным формам [3, 5].

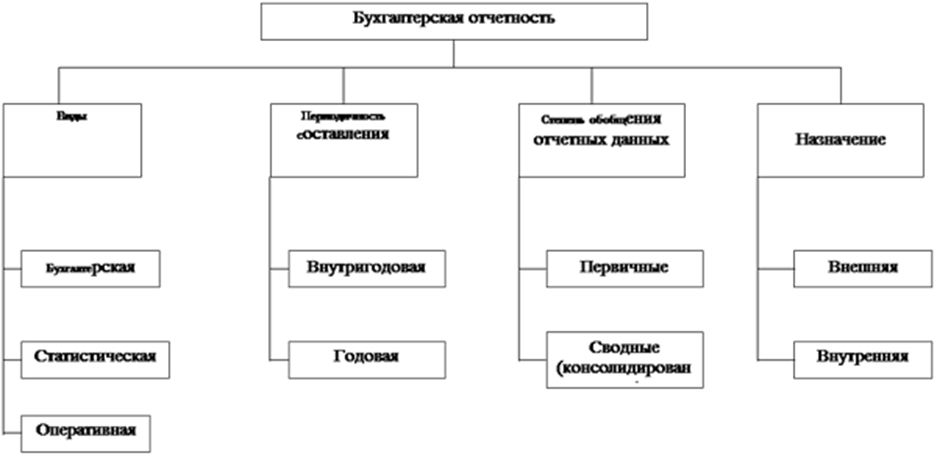

Рисунок 1 – Бухгалтерская отчетность

Как показано на рисунке 1, отчетность организаций можно классифицировать по различным признакам.

По видам отчетность подразделяют на:

- бухгалтерскую отчетность — содержит сведения об имуществе,

- обязательствах и финансовых результатах по стоимостному показателю и составляется на основании данных бухгалтерского учета за месяц, квартал, полугодие, девять месяцев, за год нарастающим итогом с начала года;

- статистическую отчетность — содержит сведения по отдельным показателям хозяйственной деятельности организации, как в натуральном, так и в стоимостном выражении и составляется по данным статистики бухгалтерского и оперативного учета;

- оперативную отчетность — содержит сведения на основе показателей за короткие промежутки времени (за сутки, неделю, декаду, полмесяца, месяц) и составляется на основании данных оперативного учета;

По периодичности составления выделяют:

-

- внутригодовую отчетность (промежуточную) — составляется на определенную дату в течение года и называется периодической, так как составляется регулярно, через определенные промежутки времени (месяц, квартал, полугодие, девять месяцев);

- годовую отчетность — это отчетность о деятельности организации за отчетный год.

По степени обобщения отчетных данных отчетность подразделяется на первичную и сводную (консолидированную). Первичная отчетность характеризует хозяйственно-финансовую деятельность конкретного предприятия. Сводную (консолидированную) отчетность составляют вышестоящие или материнские организации на основании первичной бухгалтерской отчетности подведомственных предприятий. Она содержит обобщенные показатели деятельности вышестоящей организации. Большинство показателей сводной отчетности определяется суммированием соответствующих показателей отчетных форм подведомственных предприятий. Отдельные показатели определяются расчетным путем.

По объему представляемой информации отчетность может быть общей, характеризующей итог хозяйственной деятельности предприятия в целом, и специализированной, которая раскрывает отдельные стороны этой деятельности (отчетность о материально-техническом снабжении, о выпуске и реализации продукции и др.) [19].

По назначению выделяют внутреннюю отчетность, включающую информацию о работе на каком-либо одном участке деятельности организации (сегменте), обусловленной потребностями самой организации, а также внешнюю отчетность характеризующую хозяйственную деятельность организации в целом и служащую средством для информирования заинтересованных лиц о характере хозяйственной деятельности, доходности и имущественном положении того или иного хозяйствующего субъекта.

К бухгалтерской отчетности предъявляются следующие основные требования:

-

-

- Финансовое и имущественное положение организации, результаты хозяйственной деятельности за отчетный период (год, квартал, месяц) отражаются нарастающим итогом;

- отчетность должна составляться на основе данных аналитического и систематического учета, а также результатов инвентаризации финансовых обязательств и имущества;

- составляется в валюте РФ;

- отчетность составляется по типовым формам, которые разработаны и утверждены Минфином РФ;

- организации, отчетность которых подлежит обязательной аудиторской проверке, в составе бухгалтерской отчетности должны представлять итоговую часть аудиторского заключения;

- после утверждения годовых отчетов исправления отчетных данных производятся за отчетный период, в котором обнаружены ошибки.

-

Состав бухгалтерской отчетности различается в зависимости от того, является ли она промежуточной или годовой. Промежуточная бухгалтерская отчетность включает:

- Бухгалтерский баланс;

- отчет о прибылях и убытках.

(Организация может представлять в составе промежуточной бухгалтерской отчетности кроме вышеперечисленных и иные отчетные показатели: Отчет о движении денежных средств (форма №4) и др., а также пояснительную записку).

Годовая бухгалтерская отчетность включает:

- Бухгалтерский баланс и Отчет о прибылях и убытках;

- приложение к бухгалтерскому балансу и отчету о прибылях и убытках, включающее отчет об изменениях капитала, отчет о движении денежных средств, отчет о целевом использовании полученных средств;

- аудиторское заключение;

- пояснения к бухгалтерскому балансу.

Рассмотрим более подробно содержание форм бухгалтерской отчетности. Основной формой бухгалтерской отчетности является бухгалтерский баланс (форма по ОКУД 0710001), который характеризует финансовое положение организации по состоянию на отчетную дату.

Термин «баланс» используется как символ равенства.

В бухгалтерском учете слово «баланс» имеет два значения:

- равенство итогов, когда записи итогов по дебету и кредиту счетов записи итогов по аналитическим счетам и соответствующему синтетическому счету, итоги актива и пассива баланса идентичны;

- форма бухгалтерской (финансовой) отчетности, которая показывает состояние средств организации на определенную дату [4, 37].

Данные баланса необходимы собственникам для контроля над вложенным капиталом, руководству организации при анализе и планировании, банкам и другим кредиторам — для оценки финансовой устойчивости.

Бухгалтерский баланс состоит из двух равновеликих частей — актива и пассива. Активами считаются хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем. В пассиве отражается существующая на отчетную дату задолженность организации, которая является следствием свершившихся проектов ее хозяйственной деятельности и расчеты, по которой должны привести к оттоку активов [5, 87].

Баланс может быть представлен в двух формах – «счетной» и «отчетной». В «счетной» форме активы располагаются слева, а пассивы – справа. В «отчетной» форме пассивы располагаются ниже активов.

В соответствии с классификацией видов имущества (активов) организации, актив баланса подразделяется на разделы:

- Внеоборотные активы;

- оборотные активы.

В соответствии с классификацией источников формирования имущества организации (пассивов), пассив баланса подразделяется на разделы:

- Капитал и резервы (соответствует собственному капиталу организации).

- Долгосрочные обязательства.

- Краткосрочные обязательства.

Внутри разделов информация бухгалтерского баланса состоит из отдельных записей, которые называются статьями (строками). Каждой статье баланса соответствует тот или иной вид активов или пассивов организации [6, 40].

1.2 Нормативно-правовое регулирование учета финансовых результатов

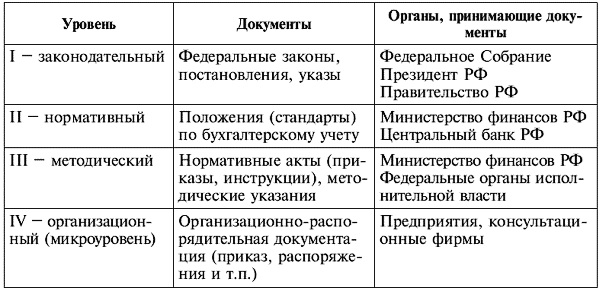

На учет и состав финансовых результатов оказывают влияние, действующий широкий перечень нормативных актов. Степень их значимости определяется уровнем соответствующего документа, вследствие влияния на организацию учета финансовых результатов.

Основными документами, которые регулируют бухгалтерский учет финансовых результатов, отражены на рисунке 2.

Главными нормативными документами первого уровня являются: Гражданский Кодекс РФ, Налоговый Кодекс РФ, Федеральный закон «О бухгалтерском учете» № 402 ФЗ

Случаи возникновения и прекращения обязательств, обязанности сторон при заключении договоров купли – продажи, ответственности сторон за нарушение договоров поставки, передачи товара не надлежащего качества определяются в соответствии с Гражданским Кодексом РФ [1].

Рисунок 2 – Нормативные акты, в соответствии с которыми организуется бухгалтерский учет финансовых результатов

Расчет налога на прибыль осуществляется в соответствии с требованиями главы 25 Налогового Кодекса РФ. Величина финансового результата, которая определяется по правилам налогового законодательства (доходы, принимаемые в целях налогообложения за вычетом аналогичных расходов), не может совпадать с суммой прибыли (убытка), который исчислен по правилам бухгалтерского учета [2].

Находят отражение в Федеральном Законе «О бухгалтерском учете» № 402-ФЗ такие основные объекты, понятия, как: синтетический и аналитический учёт, требования по оформлению первичных документов [5]. Все хозяйственные операции, в соответствии с законом, которые проводятся предприятием, с обязательным порядком должны оформляться первичными документами. А уже на основании этих документов ведётся бухгалтерский учёт в организации.

Главными нормативными документами второго уровня, которые регламентируют отчетность и учет по финансовым результатам в РФ являются такие документы, как:

- Положение по ведению бухгалтерского учета и отчетности (Приказ Минфина № 34н от 28.06.2000г.)

- Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99)

- Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99)

- Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» (ПБУ 18/02)

Утвержденное приказом Минфина России от 29.07.1998г. № 34н положение по ведению бухгалтерского учета и отчетности в РФ определяет правовые и методологические основы организации и ведения бухгалтерского учета. Данное положение устанавливает требования, которые предъявляются к составлению и предоставлению бухгалтерской отчетности, а также регулирует взаимоотношения по вопросам бухгалтерского учета и отчетности

Правила формирования в бухгалтерском учете и порядок раскрытия в бухгалтерской отчетности информации о расчетах по налогу на прибыль для организаций, которые признаны налогоплательщиками налога на прибыль, а также определяет взаимосвязь отражающего прибыль показателя (убыток) предприятия и налоговой базы по налогу на прибыль за отчетный период диктует положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» (ПБУ 18/02) [8].

Положением по бухгалтерскому учету ПБУ 1/98, для целей бухгалтерского учета, регламентируется учетная политика предприятия. А положениями НК РФ ч. II (1) для целей налогового учета учетная политика организации. В учетной политике, в целях налогообложения, в обязательном порядке должны быть сформулированы все аспекты организации налогового учета на основе глав 21 и 25 НК РФ ч. II.

Исключительно утверждается руководителем и формируется главным бухгалтером учетная политика организации. Учетная политика формируется на следующий отчетный год и применяется с 1 января года, следующего за годом ее утверждения. Никаким изменениям в течение года учетная политика не может подлежать, за исключением только тех случаев, когда они предусмотрены законодательством РФ. Учетная политика организации является главным документом, который регламентирует ведение бухгалтерского и налогового учета и порядок налогообложения. учетная политика предприятия, в соответствии с ПБУ 1/98 «Учетная политика организации», – это принятая ею совокупность способов ведения бухгалтерского учета, а именно: первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. Наряду с этим, к способам ведения бухгалтерского учета относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, применения счетов бухгалтерского учета, организации регистров бухгалтерского учета, обработки информации.

Документами третьего уровня – являются различные инструкции по ведению бухгалтерского учета финансовых результатов, методические указания, в том числе методические рекомендации по проведению инвентаризации имущества и финансовых обязательств, инструкции заполнения форм бухгалтерской отчетности. Особое место этого уровня занимает План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия и инструкция по его применению, утвержденные приказом Министерства Финансов РФ за №94н от 31.10.2000.

В системе регулирования четвертый уровень занимают рабочие документы предприятия, которые формируют учетную политику во всех его аспектах методическом, техническом и организационном. Так же с документами об учетной политике предприятие имеет ряд других документов, такие как– внутренними инструкциями, они необходимые для правильной организации и ведения бухгалтерского учета в системе управления предприятием [25, 215].

Первичные документы являются основанием для принятия к учету хозяйственных операций в бухгалтерском учете. Для систематизации и накопления информации предназначены регистры бухгалтерского учета. В них содержатся первичные документы, которые были приняты к учету, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности.

1.3 Организация бухгалтерского учета финансовых результатов на предприятии

Понятие «доход», в глубоком его смысле, охватывает все денежные средства, которые поступают в различных формах в распоряжение организации. В доходах предприятия, на сегодняшний день, совместно с прибылью от реализации, немалую роль играют поступления доходов от ценных бумаг других эмитентов, таких как: дивиденды, проценты и т.д.

Положениями по бухгалтерскому учету ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации» регламентируются национальными учетными стандартами общие принципы признания в бухгалтерском учете доходов и расходов предприятия. Определим понятие доходов и расходов, а также их классификацию для целей группировки в системе бухгалтерского учета и определение финансового результата организации [24 с.89].

Использование термина «доход» находит свое применение в экономической литературе в различных значениях, таких как: выручка, как синоним прибыли, наряду с этим как разница между выручкой и материальными затратами с амортизацией и др.

Доходом может быть признана только та экономическая выгода в натуральной или денежной форме, которая учитывается в случае возможности ее оценки и в той мере, в которой ее можно оценить, а также которая определяется в соответствии с главой «Налог на прибыль организаций»,

Согласно ст. 41 Налогового кодекса РФ [2].

Положение по бухгалтерскому учету ПБУ 9/99 «Доходы организации» признает доходами организации повышение экономических выгод вследствие поступления активов (денежных средств, иного имущества) или погашения обязательств, которые приводят к повышению капитала данной организации, но за исключением вкладов участников, т.е. собственников имущества [6]. На ряду с этим, в соответствии с ПБУ 9/99, не имеют право относится к доходам организации поступления от юридических лиц, такие как: [6]

- сумма акцизов, налога с продаж, налога на добавленную стоимость, других налогов поверх цены товара, экспортных пошлин и иных обязательных платежей, которые подлежат перечислению во внебюджетные фонды или бюджет;

- поступления по агентским договорам в пользу комитета, по договорам комиссии, принципала – как средства, которые находятся у комиссионера (посредника) временно (за исключением комиссионного вознаграждения) и подлежат перечислению (возврату) собственнику – комитенту, принципалу;

- владение полученными денежными средствами (или иными формами оплаты) носит условный характер и при определенных обязательствах может подлежать возврату, поступление в порядке предварительной оплаты продукции (товаров, работ, услуг), так как пока не будут выполнены встречные обязательства (поставка продукции, выполнение работ, оказание услуг);

- задатки;

- залоги, в случае если предусмотрена договором передача заложенного имущества залогодержателю;

- авансы в счет оплаты продукции (товаров, работ, услуг);

- поступления в погашение кредита, займа.

Группировка доходов по направлениям, их два, а именно:

- доходы от обычных видов деятельности;

- прочие доходы.

Реализация товаров, продукции, выполнение или оказание услуг являются обычными видами деятельности в сфере предпринимательства, а доходами от обычных видов деятельности – это доходы от этих операций (далее - выручка).

В уставе организации закрепляется обычный вид деятельности [21 с. 132]. Доходы от обычных видов деятельности представляют собой: выручку от реализации продукции и товаров; поступления, которые связаны с выполнением и оказанием услуг или услуг (далее - выручка).

Таблица 1

Классификация доходов предприятия

|

Доходы по обычным видам деятельности |

Прочие доходы |

|

-выручка от продажи товаров; |

- поступление денежных средств от |

|

-выручка от выполнения работ, связанных |

продажи основных средств и иных |

|

с оказанием услуг; |

активов; |

|

- поступление денежных средств за |

- неустойки, штрафы, пени, за нарушения |

|

предоставление за плату прав, |

договорных условий; |

|

возникающих из патентов на изобретение |

-активы, полученные безвозмездно, в том |

|

и других видов интеллектуальной |

числе по договору дарения; |

|

собственности; |

- поступление в возмещение причиненных |

|

- поступления от участия в уставных |

предприятием убытков; |

|

капиталах других предприятий |

- курсовые разницы; |

|

- прибыль прошлых лет; |

|

|

Поступление, не являющиеся предметом |

|

|

деятельности предприятия, связанные: |

|

|

- поступление за пользование активами |

|

|

предприятия; |

|

|

- поступление с прав, возникших из патентов на изобретение и другие виды интеллектуальной собственности; - поступления от участия в уставных капиталах других предприятий. |

Организацией признается снижение экономических выгод, согласно п. 2 ПБУ 10/99 расходами, в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, которые приводят к снижению капитала этого предприятия, кроме сокращения вкладов исключительно по решению участников (собственников имущества) [7].

Выбытие активов не может быть признано расходами организации, согласно ПБУ 10/99 [7] по причинам таким, как:

- в случае приобретения (созданием) внеоборотных активов (основных средств, строительства, которое не завершено, нематериальных активов и т.п.);

- приобретение акций акционерных обществ и иных ценных бумаг не с целью перепродажи (продажи), вклады в уставный (складочный) капитал других предприятий;

- в виде авансов, задатка в счет оплаты материально-производственных запасов и иных ценностей, работ, услуг;

- в порядке предварительной оплаты материально-производственных запасов и иных ценностей, работ, услуг;

- по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.;

- в погашение кредита, займа, полученных предприятием.

Группировка расходов по двум направлениям, а именно:

- расходы по обычным видам деятельности;

- прочие расходы.

Получение прибыли – это главная цель любой предпринимательской деятельности. Разница между выручкой от реализации продукции, работ, услуг

(за минусом НДС, акцизов и аналогичных обязательных платежей) и затратами на производство и продажи продукции, работ, услуг – это прибыль (убыток) от реализации продукции (работ, услуг).

Таблица 2

Классификация расходов предприятия

|

Расходы по обычным видам деятельности |

Прочие расходы |

|

- расходы, связанные с продажей товаров; |

- расходы, связанные со списанием, |

|

- расходы, связанные с приобретением |

выбытием, продажей основных средств и |

|

товаров; |

иных активов, отличных от денежных |

|

- расходы, связанные с исполнением работ, |

средств, продукции, товаров; |

|

оказанием услуг; |

- сумма уценки активов; |

|

-расходы по возмещению стоимости |

- проценты, уплачиваемые предприятием за |

|

основных средств, нематериальных активов |

предоставление ей в пользование |

|

и иных активов, осуществляемых в виде |

денежных средств; |

|

амортизационных отчислений; |

- убытки прошлых лет, признанные в |

|

Случаи, когда расходы являются предметом |

текущем периоде; |

|

деятельности предприятия: |

- курсовые разницы |

|

- предоставление за плату прав, |

Расходы, не связанные с основной |

|

возникающих из патентов на изобретения и |

деятельностью предприятия: |

|

прочее; |

- понесенные за предоставление во |

|

- участие в уставных капиталах других |

временное пользование активов |

|

предприятий |

организации; |

|

- с предоставлением за плату прав, |

|

|

полученных из патентов на изобретения и |

|

|

других видов интеллектуальной |

|

|

собственности; |

|

|

- связанные с участием в уставных |

|

|

капиталах других предприятий |

Прибыль, в свою очередь, определяется как разница превышения выручки над покупной стоимостью товаров и издержками обращения, а убыток определяется как разница превышения покупной стоимости товаров и издержками обращения над выручкой.

Конъюнктура рынка находятся в малой степени вне воздействия предприятия, уровень цен на материально-сырьевые и топливно-энергетические ресурсы, нормы амортизационных отчислений. Как конечный финансовый результат, на величину прибыли воздействуют такие факторы, которые от ряда причин как зависят, так и не зависят от усилий организации.

Показателем прибыли или убытка, который образуется в течение календарного года, определяется финансовый результат хозяйственной деятельности предприятия. В свою очередь он формируется из двух составляющих, таких как:

- передача в пользование объектов интеллектуальной собственности;

- в аренду основных средств, вложение средств в уставные капиталы других организаций;

- реализационный результат, является главным, он получен от реализации продукции, товаров, работ и услуг, а также от хозяйственных операций, которые составляют предмет деятельности организации.

Вторая часть в виде доходов и расходов, которая в свою очередь не связана с формированием главного реализационного финансового результата, образует прочий финансовый результат. Он включает в себя прочие доходы и расходы. В случае, если за отчетный период организация от реализации продукции, товаров, работ, услуг и других операций, которые составляют основную деятельность, получило прибыль, тогда финансовый результат будет равен сумме прибыли от продаж и прочих доходов за исключением расходов. В том случае, если организация получила убыток от продаж, то тогда общий финансовый результат его будет равен сумме убытка от продаж и прочих расходов за исключением прочих доходов. Итак, финансовый результат хозяйственной деятельности предприятия есть ничто иное, как разница между суммой доходов и расходов. Прибыль фиксирует прирост имущества организации - это превышение доходов над расходами. А превышение расходов над доходами уменьшение имущества – это убыток.

Финансовый результат в виде прибыли или убытка, который был получен предприятием за отчетный год, приводит, соответственно, к повышению или снижению капитала организации [14].

На активно-пассивном счете 99 «Прибыли и убытки» формируется финансовый результат. На этом счете, по завершению первого квартала, осуществляется промежуточный годовой итог финансового результата за первый квартал, а по завершении второго квартала проводится за первое полугодие. По завершении третьего квартала формируется за 9 месяцев года и по завершении четвертого квартала - итоговый финансовый результат за весь отчетный год.

Накопительным путем в течение всего года на счете 99 «Прибыли и убытки» осуществляется формирование итогов годового финансового результата в виде сальдо, которое в свою очередь отражает прибыль – по кредиту счета, или убыток – по дебету счета 99 «Прибыли и убытки».

Данный счет является односторонним, это означает, что на данном счете исключено одновременно конечного дебетового и кредитового сальдо [15]. На счете 99 «Прибыли и убытки», в течение года, формируется конечный финансовый результат. Он состоит из таких составляющих, как:

- прочие доходы и расходы организации;

- прибыль или убыток от обычных видов деятельности предприятия;

- потери, расходы и доходы в связи с чрезвычайными обстоятельствами, которые возникли в ходе хозяйственной деятельности организации;

- исходя из фактической прибыли начисленные платежи по налогу на прибыль и платежи по пересчетам по данному налогу, а также суммы, которые причитаются штрафными налоговыми санкциями [15].

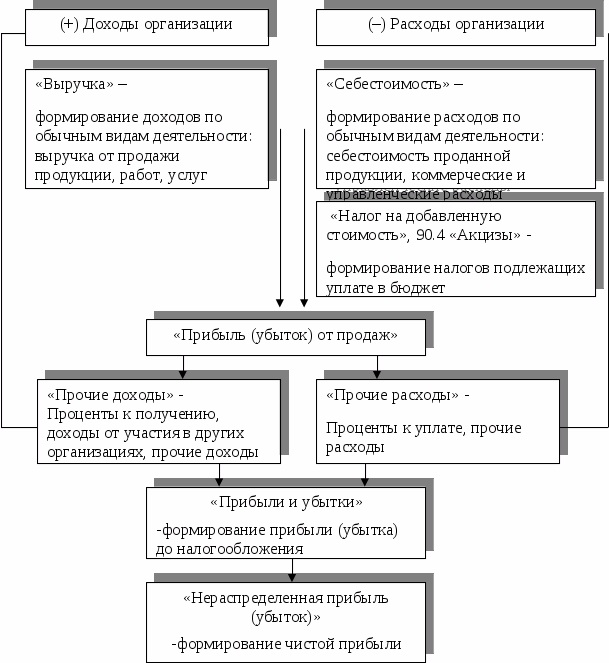

На основании выше изложенного, рассмотрим схему формирования финансовых результатов деятельности предприятия (рисунок 3).

Рисунок 3 – Схема формирования финансовых результатов деятельности предприятия

Выявление финансового результата является завершающим циклом деятельности предприятия, который связан с реализацией товаров (выполненных работ, оказанных услуг). Высокие показатели экономических финансовых результатов деятельности предприятия способствуют пополнению бюджета государства с помощью налоговых изъятий, влияет на рост инвестиционной привлекательности предприятия, его деловой активности в финансовой и производственной сферах. [18, 402]

2 ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ

2.1 Организационная характеристика предприятия

ООО «Профессор Белов» на сегодняшний день – это современный вертикально интегрированный агропромышленный Холдинг, включающий три производственные площадки, собственный земельный банк, обеспеченный системой искусственного полива, складские комплексы ёмкостью единовременного хранения более 40 миллионов банок готовой продукции, расположенные в Астраханской области. Наша специализация – производство высококачественной молочной консервации.

Местом нахождения акционерного общества «Профессор Белов» является: 414011, г.Астрахань, улица Украинская, дом 3.

Основными видами деятельности Общества согласно Уставу, являются:

- Производство молочных продуктов, переработка молока и производство сыра;

- Производство растительных и животных масел и жиров;

- Розничная торговля пищевыми продуктами, молочными продуктами, пищевыми маслами и жирами;

- Оптовая торговля пищевыми продуктами, молочными продуктами, пищевыми маслами и жирами и др.

Величина уставного капитала составляет 2 642 400 рублей, состоящий из 13212 обыкновенных акций номинальной стоимостью 200 руб. каждая, выпущенная в бездокументарной форме.

Политика общества направлена на удовлетворение потребностей населения города, области и других регионов РФ производимой молочно-консервной продукцией.

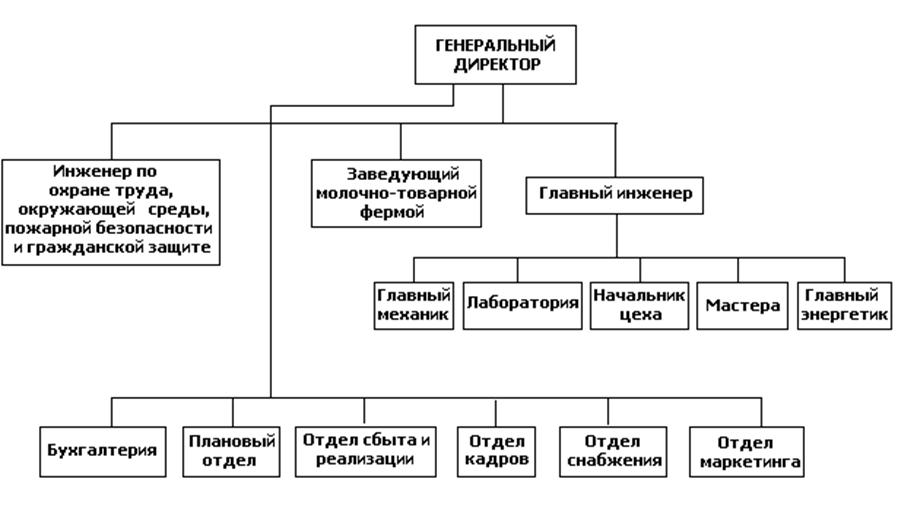

Координацию финансово-хозяйственной деятельности предприятия осуществляет Совет директоров и Генеральный директор Общества.

ООО «Профессор Белов» является юридическим лицом, имеет самостоятельный баланс, расчетные счета, штамп и круглую печать.

Организационная структура представлена на рисунке

Рисунок 4 – Организационная структура ООО «Профессор Белов»

Система управления, подразумевающая многоуровневую иерархию, в которой вышестоящий руководитель осуществляет единоличное руководство подчиненными ему нижестоящими руководителями, а нижестоящие руководители подчиняются только одному лицу – своему непосредственному вышестоящему руководителю.

Преимущества линейной структуры управления являются:

- четкая система взаимных связей функций и подразделений;

- четкая система единоначалия – один руководитель сосредотачивает в своих руках руководство всей совокупностью процессов, имеющих общую цель;

- ясно выраженная ответственность;

- быстрая реакция исполнительных подразделений на прямые указания вышестоящих;

- согласованность действий исполнителей;

- оперативность в принятии решений;

- простота организационных форм и четкость взаимосвязей;

- минимальные издержки производства и минимальная себестоимость выпускаемой продукции.

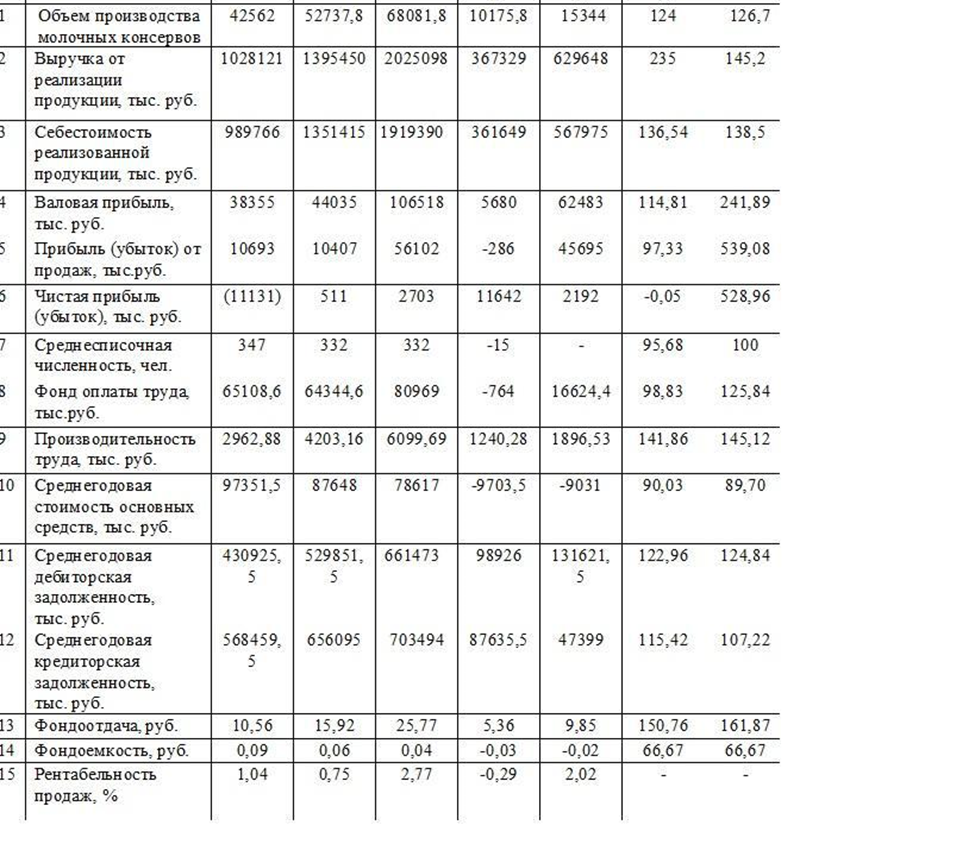

Для более полной экономической характеристики организации необходимо проанализировать ее основные показатели финансово-хозяйственной деятельности, представленные в приложении А).

Анализ данных показывает, что за 2018 год предприятие выпустило 52737,8 молочных консервов, что на 10175,8 тыс.руб. (или на 24%) больше их объема за аналогичный период прошлого года, при этом выручка от реализации увеличена на 367329 тыс.руб. (или 135%). Рост объема реализации и выпуска продукции связан с расширением ассортимента вырабатываемой продукции и повышением спроса у покупателей.

Основные показатели финансово-хозяйственной деятельности представлены в приложении А.

За 2019 год предприятие выпустило 68081,8 тыс.руб. молочных консервов, что на 14 344 тыс.руб. больше, чем в 2018 году. Увеличение выпуска молочных консервов обусловлено появлением новых рынков сбыта и новых контрагентов. Так же увеличилась и выручка от реализации на 629648 тыс.руб. (или на 45,2%) по сравнению с прошлым периодом и на конец года составила 2025098 тыс.руб.

Себестоимость продаж также увеличилась в 2018 году на 361649 тыс.руб. (или 36,54%). Данное повышение себестоимости вызвано отчасти увеличением объемов производства в связи с ростом объемов продаж. По итогам 2019 года величина себестоимости увеличилась на 567975 тыс.руб. (или 38,5%). По итогам 2019 года ООО «Белкомпродукт» увеличило чистую прибыль на 2192 тыс.руб. Рост прибыли от продаж на 45695 тыс.руб. (439,08%) произошел благодаря росту цен на реализованную продукцию.

В период 2018- 2019 годах величина основных средств сокращается. В 2019 году наблюдается снижение среднегодовой стоимости основных средств на 9703,5 тыс.руб. или на 9,3%, а в 2016 году снизилась на 10,3%.

По итогам 2018 года среднегодовая сумма дебиторской задолженности увеличилась на 98926 тыс.руб., а затем, в 2019 году, данный показатель увеличился на 131621,5 тыс.руб. относительно предыдущего года. Увеличение дебиторской задолженности и ее доли в текущих активах может свидетельствовать о неосмотрительной кредитной политике предприятия по отношению к покупателям или неплатежеспособности некоторых покупателей. Такая же тенденция наблюдается по среднегодовой сумме кредиторской задолженности. Так, в 2018 году произошло увеличение на 87635,5 тыс.руб. относительно 2017 года, а в 2019 году произошло увеличение – на 47399 тыс.руб. по отношению к 2018 году.

Среднесписочная численность работников на протяжении периода с 2018 по 2019 года не менялась и составляет 322 чел. Производительность труда в 2018 году имеет тенденцию роста на 1240,28 тыс.руб./чел. за счет увеличения выручки от реализации. А в 2019 году рост производительности труда на 45,12%.

Фондоотдача основных производственных фондов в 2019 году увеличилась на 9,85 руб., а фондоемкость, наоборот, сократилась на 0,02 руб.

Рентабельность продаж 2018 году сократилась на 0,29%, в 2019 году изменение составило 2,02% по сравнению с предыдущим периодом.

В целом, анализируя показатели финансово-хозяйственной деятельности, можно отметить, ООО «Профессор Белов», что предприятие, по сравнению с 2018 годом имеет положительную тенденцию развития, так же это может быть связано с ценовой политикой на рынке производственного сырья.

2.2 Анализ основных экономических показателей

Успешность деятельность любой организации можно определить по ее финансовому состоянию, одной из наиболее важных характеристик которого является финансовая стабильность деятельности организации.

Управление платежеспособностью предприятия в рыночных условиях является одним из приоритетных направлений деятельности руководителей.

- нынешнее время, когда предприятия не могут расплатиться по своим обязательствам и ко многим из них применяется процедура банкротства,

объективная и точная оценка финансово-экономического состояния приобретает приоритетную значимость. Основными показателями такой оценки являются степень ликвидности предприятия, коэффициенты платежеспособности и финансовой устойчивости.

Следуем отметить различия понятий «ликвидность активов», «ликвидность баланса» и «ликвидность предприятия». Ликвидность активов

– это способность отдельных видов активов предприятия трансформироваться в денежные средства.

Ликвидность баланса – это степь покрытия обязательств предприятия его активами, срок превращения которых в денежные средства, соответствует сроку погашения обязательств.

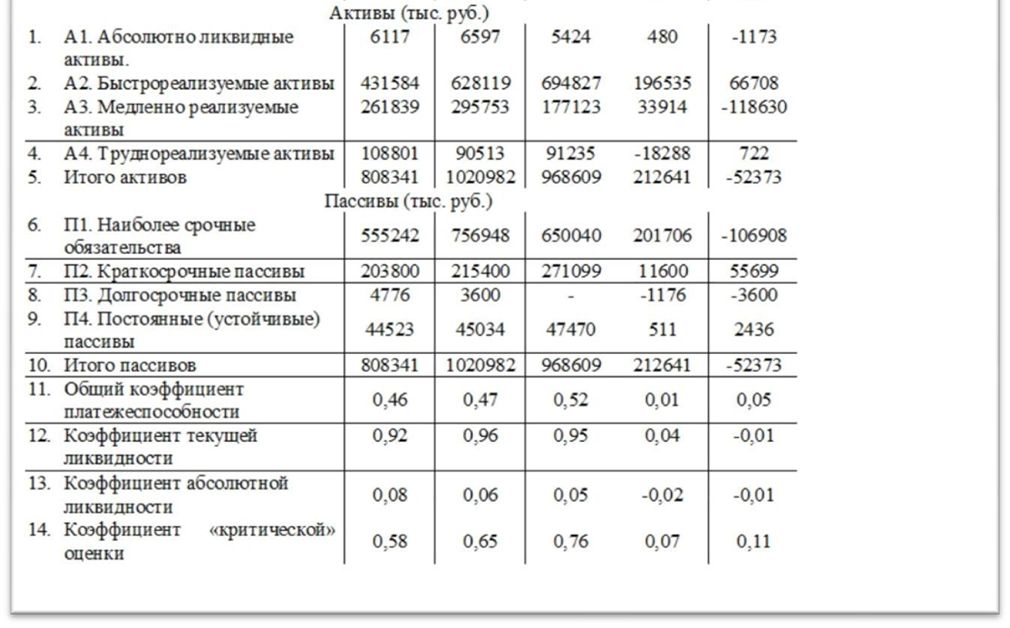

Ликвидность предприятия – это наличие у него оборотных средств в размере достаточном для погашения краткосрочных обязательств. Поэтому, чем больший вес оборотные средства имеют в структуре капитала предприятия, тем большей ликвидностью оно обладает. Для определения степени ликвидности ООО «Профессор Белов» рассчитаем показатели ликвидности в таблице 3.

Таблица 3

Анализ ликвидности показателей баланса

В таблице представлены данные на начало и конец отчетного периода по группам актива и пассива. Сопоставляя итоги групп, определим абсолютные величины платежных излишков или недостатков. Для соотнесения групп активов и пассивов и установления абсолютной ликвидности применяют следующие неравенства: А1≥П1; А2≥П2; А3≥П3; А4≤П4. Результаты анализа свидетельствуют о том, что несоблюдение условия первого неравенства характеризует ликвидность баланса ООО «Профессор Белов» как недостаточную. Это характеризует неспособность организации погасить наиболее срочные обязательства. Следует отметить, что в 2018- 2019 годах не соблюдается и четвертое неравенство. Это говорит о том, что величина собственного капитала значительно меньше величины внеоборотных активов, что показывает отсутствие достаточного количества собственных оборотных средств. Анализируя полученные коэффициенты ликвидности ООО «Профессор Белов» можно сказать, что динамика коэффициента абсолютной ликвидности является положительной и составляет 0,05. Такую динамику нельзя назвать отрицательной, несмотря на то, что показатель значительно ниже средних значений 0,2. Коэффициент быстрой ликвидности в 2019 году увеличился в динамике на 0,07. А в 2016 году наблюдается динамика роста до 0,76. Данная динамика является положительной и сам показатель ниже средних значений 1,0-1,2. Коэффициент текущей ликвидности ниже нормативного значения, однако, в реальных условиях организация может находиться в устойчивом состоянии при коэффициенте 1,0-1,5. Коэффициент текущей ликвидности к 2019 году вырос с 0,92 до 0,96 в сравнении с предыдущим периодами.

Предприятие платежеспособно, если имеет ликвидные активы – активы, которые при необходимости можно реализовать, получить за них денежные средства и расплатиться с контрагентами. Таким образом, прослеживается четкая взаимосвязь между ликвидностью и платежеспособностью.

Предприятие будет обладать высоким уровнем платежеспособности, если будет соблюдаться оптимальная структура активов. Под платежеспособностью следует понимать способность организации вовремя удовлетворять платежные требования поставщиков в соответствие в хозяйственными договорами, возвращать кредиты, производить оплату труда персонала, вносить платежи в бюджеты и во внебюджетные фонды [17].

Для установления уровня и возможности ООО «Профессор Белов» расплатиться по всем видам своих обязательств рассчитаем коэффициенты платежеспособности (таблица 4)

Таблица 4

Расчет показателей финансовой устойчивости показателей баланса

Анализируя показатели и данные по финансовому положению предприятия, мы видим, что за 2018 год валюта баланса увеличилась на 212641 тыс. руб. и составила 1020982 тыс. руб. А в 2019 году наблюдается обратная динамика: снижение валюты баланса на 95820 тыс. руб., что в итоге составило 958768 тыс. руб. Это, главным образом, связано с снижением собственного капитала на 52373 тыс. руб., который по итогам года составил 968609 тыс. руб.

В 2018 году коэффициент концентрации собственного капитала равняется 0,04, что на 0,01 меньше, чем в 2017 году. Это значит, что уменьшилась доля активов в 2018 году, сформированная за счет собственных средств организации. В 2019 году данный коэффициент наоборот увеличился по сравнению с 2018 годом на 0,01 и составил 0,05. Произошло это из-за того, что за прошедший год увеличилась стоимость собственного капитала, а значит и его удельный вес в валюте баланса, а не из-за того, что организация формирует активы за счет заемных средств.

Коэффициент финансовой зависимости считается нормальным от 0,6 до 0,7. Оптимальным является коэффициент 0,5. Коэффициент финансовой зависимости в 2018 году составил 22,67. В 2019 году коэффициент финансовой зависимости составил 20,40. Коэффициент выше нормы может свидетельствовать о сильной зависимости организации от кредиторов.

В 2018 году коэффициент текущей задолженности был равен 21,59, а в 2019 году 19,40. Повышение данного показателя говорит нам о том, что с каждым годом формирование активов происходило с большим использованием заемного капитала.

Коэффициент финансового левериджа считается оптимальным, если он равен 1. То есть сумма обязательств и собственного капитала равна. Коэффициент финансового левериджа в 2018 году был равен 0,94, в 2019 году он составил 0,95. Мы видим, что на протяжении исследуемого периода коэффициент практически сравнялся с 1, из чего следует, что у организации есть возможность повысить рентабельность собственного капитала за счет вовлечение в деятельность заемных средств.

2.3 Характеристика ведения бухгалтерского учета в организации

ООО «Профессор Белов» ведет бухгалтерский учет в соответствии с едиными методологическими основами и правилами, установленными Федеральным законом №402 «О бухгалтерском учете» [3]. На предприятии бухгалтерский учет ведется по автоматизированной форме учета с применением компьютерной техники и программы «1С: Предприятие 8.3».

Бухгалтерский учет в ООО «Профессор Белов» ведется беспрерывно в полном объеме и использует следующие методы бухгалтерского учета: документирование, инвентаризацию, калькуляцию, ведение бухгалтерских счетов, двойную запись, оценку, а также бухгалтерский баланс и бухгалтерскую отчетность.

Из организационной структуры видно, что главный бухгалтер, выполняющий формирование и ведение бухгалтерского учета на предприятии, подчиняется руководителю организации. Главный бухгалтер ООО «Профессор Белов» обеспечивает соответствие организации бухгалтерского учета действующему законодательству, своевременное предоставление полной и достоверной бухгалтерской отчетности. Более подробно рассмотрим обязанности главного бухгалтера:

-

- должен обладать знаниями бухгалтерского, налогового и трудового законодательства и понимать принципы финансового и управленческого учета;

- уметь выстраивать оптимальный документооборот и автоматизировать его;

- должен отражать в регистрах бухгалтерского учета все хозяйственные операции;

- предоставлять оперативную и аналитическую информацию руководству общества о финансово-хозяйственной деятельности;

- должен правильно отражать начисление, расчет и своевременное поступление платежей в бюджет и взносов на социальное страхование;

- обеспечивать своевременное предоставление полной и достоверной бухгалтерской отчетности.

На основе Федерального закона «О бухгалтерском учете» № 402-ФЗ от 06.12.2011г., Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/08) и других нормативных документов в области регулирования бухгалтерского учета главным бухгалтером ООО «Профессор Белов» сформирована учетная политика, которая утверждена приказом руководителя (Приложение 2). В ней описываются особенности учетного процесса на предприятии, отражается методология и применяемые методы бухгалтерского учета, вопросы составления и представления бухгалтерской отчетности.

При формировании учетной политики главный бухгалтер организует работу бухгалтерии, в состав которой входят заместитель главного бухгалтера и 8 бухгалтеров по разным участкам учета.

|

Бухгалтер по учету |

Зам. главного бухгалтера |

Бухгалтер по |

||||||||||||

|

материалов |

по налогам и сборам |

поставщикам молока |

||||||||||||

|

Бухгалтер по |

Бухгалтер по |

|||||||||||||

|

производству |

расчетам с |

|||||||||||||

|

Главный бухгалтер |

||||||||||||||

|

покупателями |

||||||||||||||

|

Бухгалтер по учету |

||||||||||||||

|

готовой продукции |

||||||||||||||

|

Бухгалтер по расчетам с |

Бухгалтер с |

|||||||||||||

|

Бухгалтер по учету |

||||||||||||||

|

поставщиками |

подотчетными |

|||||||||||||

|

основных средств |

материальных ценностей |

Лицами |

||||||||||||

Рисунок 5 – Структура бухгалтерии ООО «Профессор Белов»

Обязанности бухгалтеров закреплены в должностной инструкции, которая регламентирует выполнение следующих функций:

-

- осуществление учета операций, связанных с движением основных средств, материально-производственных запасов;

- составление первичной документации по соответствующим участкам бухгалтерского учета;

- составление отчетных калькуляций себестоимости продукции;

- участие в проведении инвентаризации денежных средств, расчетных операций и обязательств, материально-производственных запасов и др.

3 БУХГАЛТЕРСКИЙ УЧЕТ ФОРМИРОВАНИЯ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ПРЕДПРИЯТИЯ

3.1 Документальное оформление учета финансовых результатов

Первичными документами по учету доходов от обычных видов деятельности:

Для документального оформления операций по продаже продукции в бухгалтерском учете применяют типовые формы первичной документации.

Основанием для отгрузки продукции является договор поставки, заключаемым между поставщиком и покупателем (Приложение 10). По договору поставки поставщик обязуется передать продукцию в собственность покупателю, а покупатель – принять и оплатить ее в соответствии с заключенным договором. В договоре указываются предмет договора, порядок и условия поставки и оплаты продукции, обязанности и ответственность сторон, а также сроки действия договора. Согласно условиям договора, оплата продукции может производиться предварительно в виде авансовых платежей или в течение тридцати банковский дней по факту поступления товара путем перечисления денежных средств на расчетный счет.

Договор поставки составляется в двух экземплярах, имеющих равную юридическую силу, как для покупателя, так и для поставщика.

ООО «Профессор Белов» на основании договора поставки выписывает товарную накладную, где отражается информация о поставщике и плательщике товара, наименовании и характеристике продукции, количестве отпускаемой продукции, цене данного товара, ставке НДС, цене товара без учета и с учетом НДС, а также дата составления и номер документа (Приложение 11). При отгрузке продукции товарная накладная подтверждается подписями ответственных лиц.

На основании товарной накладной бухгалтерия организации – поставщика выписывает счет-фактуру. В данном документе отражается поставщик и покупатель товара, грузоотправитель, грузополучатель и их адреса, в какой валюте производится расчет, а также наименование товара, единица измерения, количество и цена продукции, сумма с учетом и без учета НДС.

Счет-фактуру обязаны выписывать все организации, реализующие товары, как облагаемые, так и не облагаемые НДС. На основании счета-фактуры начисляется НДС, подлежащий уплате в бюджет. Покупателю товара счет-фактура необходима для возмещения НДС из бюджета. Счет-фактура выписывается в двух экземплярах. Первый передается покупателю, а второй остается у поставщика товара. Поставщик учитывает счет-фактуру, выставленную покупателю в хронологическом порядке, а покупатель – номера их поступления от продавцов.

Счет-фактура, составленная поставщиком, регистрируются в книге продаж. Она составляется в отношении всех товаров, которые подлежат обложению НДС, в том числе по ставке 0%, и освобожденные от налогообложения.

В зависимости от условий договора с покупателями могут осуществляться как безналичные расчеты через банки, так и наличные расчеты, когда деньги вносятся в кассу поставщика.

В ООО «Профессор Белов» при безналичной форме расчетов с покупателями и заказчиками, используют платежные поручения. Платежные поручения должны быть выписаны поставщиком и сданы в банк на инкассо (т.е. с поручением получить платеж от покупателя) не позднее следующего дня после передачи готовой продукции покупателю. Второй экземпляр платежного поручения отправляется покупателю для оплаты. При оплате готовой продукции покупателем в кассу выбивает кассовый чек, подтверждающий оплату, который остается у покупателя, и приходный кассовый ордер для отражения во внутренней документации предприятия.

В течение месяца на основе первичных документов составляется Анализ счета (Приложение 16), Журнал ордер по счету 90 «Продажи» в конце месяца, по окончанию отчетного года составляется Главная книга, где выводятся обороты по дебету и кредиту счета.

На основе Главной книги по счету 90 «Продажи» в Отчете о финансовых результатах показаны статьи, формирующие финансовый результат от обычных видов деятельности. В этой форме отчетности приводятся: выручка от продажи товаров без НДС, акцизов и аналогичных обязательных платежей, исключаемых из выручки, себестоимость продукции, издержки обращения.

Первичными документами по учету прочих доходов и расходов служат договора по кредитам и займам, расчет % по договорам кредитов и займов, платежные поручения за оказание услуг банка.

В течение месяца на основе первичных документов составляется Анализ счета, Карточка счета по счету 91 «Прочие доходы и расходы» в конце месяца, по окончанию отчетного года составляется Главная книга, где выводятся обороты по дебету и кредиту счета.

На основе Главной книги по счету 91 «Прочие доходы и расходы» в Отчете о финансовых результатах показаны статьи, формирующие финансовый результат от прочих видов деятельности. В этой форме отчетности приводятся: проценты к получению, проценты к уплате, прочие доходы, прочие расходы. В этом отчете также приводится прибыль (убыток) до налогообложения.

На основании итоговых данных за год по счетам 90 «Продажи», 91 «Прочие доходы и расходы» заполняют «Отчет о финансовых результатах».

В ней содержится информация о формировании конечного финансового результата. В части формирования финансового результата от продажи продукции, товаров, работ, услуг в отчете выделен раздел 1 «Доходы и расходы по обычным видам деятельности», где раскрывается информация о сумме выручки, себестоимости проданной продукции и о прибыли (убытке) от продаж без учета НДС.

3.2 Формирование конечного финансового результата и распределение прибыли

Для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году предназначен синтетический финансово-результативный счет 99 «Прибыли и убытки». Основным назначением счета 99 является определение чистой прибыли (чистого убытка) организации за отчетный период (месяц, квартал, год).

Конечный финансовый результат (чистая прибыль или чистый убыток) слагается из финансового результата от обычных видов деятельности, а также прочих доходов и расходов. По дебету счета 99 «Прибыли и убытки» отражаются убытки (потери, расходы), а по кредиту – прибыли (доходы) организации. Сопоставление дебетового и кредитового оборотов за отчетный период показывает конечный финансовый результат отчетного периода.

К счету 99 «Прибыли и убытки» открываются следующие субсчета:

- 99-1 «Прибыли (убытки) от обычных видов деятельности»;

- 99-2 «Сальдо прочих доходов и расходов»

- 99-9 «Сальдо прибыли (убытков) отчетного года».

В течение отчетного периода на счете 99 «Прибыли и убытки» отражаются:

- прибыль и убыток от обычных видов деятельности – в корреспонденции со счетом 90 «Продажи»

- сальдо прочих доходов и расходов за отчетный месяц – в корреспонденции со счетом 91 «Прочие доходы и расходы»

- суммы начисленного условного расхода по налогу на прибыль, постоянных обязательств и платежей по пересчетам по этому налогу из фактической прибыли, а также суммы причитающихся налоговых санкций – в корреспонденции со счетом 68 «Расчеты по налогам и сборам».

В конце года, сравнивая дебетовый и кредитовый обороты по субсчетам счета 99 «Прибыли и убытки», определяют окончательный результат, который относится на счет 84 «Нераспределенная прибыль (непокрытый убыток)» заключительной записью 31 декабря отчетного года. Так, при получении прибыли (кредитовый оборот счета 99 превышает дебетовый) составляется корреспонденция:

Дт 99 «Прибыли и убытки»

Кт 84 «Нераспределенная прибыль (непокрытый убыток)» - 1 049 534 741,42 руб.

Построение аналитического учета по счету 99 «Прибыли и убытки» обеспечивается формирование данных, необходимых для составления отчета о прибылях и убытках.

Для обобщения информации о наличии и движении сумм нераспределенной прибыли организации или непокрытого убытка предназначен счет 84 «Нераспределенная прибыль (непокрытый убыток)». Счет имеет сальдо, показывающее сумму нераспределенной прибыли организации или непокрытого убытка. Оборот по дебету показывает зачисление чистого убытка отчетного года или использование нераспределенной прибыли, оборот по кредиту – чистой прибыли отчетного года или списание непокрытого убытка [9, 170].

В ООО «Профессор Белов» к счету 84 «Нераспределенная прибыль (непокрытый убыток)» открываются следующие субсчета:

84.1 – прибыль, подлежащая распределению

84.2 – убыток, подлежащий покрытию

84.3 – нераспределенная прибыль в обращении

84.4 – нераспределенная прибыль использованная

В ООО «Профессор Белов» в финансовой деятельности используются для отражения нераспределенной прибыли или непокрытого убытка такие субсчета, как 84.1 «Прибыль, подлежащая распределению» и 84.3 «Нераспределенная прибыль в обращении».

На субсчете 84.1 «Прибыль, подлежащая распределению» зачисляется вся сумма чистой прибыли отчетного года. После отражения операций сальдо данного субсчета переносится в кредит субсчета 84.3 «Нераспределенная прибыль в обращении».

На субсчете 84.3 «Нераспределенная прибыль в обращении» с течением времени собирается общая сумма нераспределенной прибыли. По существу, сальдо данного субсчета показывает величину средств, накопленных для создания нового имущества в форме основных и других материальных ресурсов.

Расчет балансового показателя нераспределенной прибыли (непокрытого убытка) производится с исчислением промежуточного финансового результата.

На первом этапе определяется прибыль (убыток) от продаж как разница между доходами (выручки) и расходами (себестоимости) продаж. Информация об этих показателях формируется на счете 90 «Продажи».

На втором этапе определяется прибыль (убыток) от обычных видов деятельности путем сложения результата от продаж с прочими доходами и расходами, раскрытыми на бухгалтерском счете 91 «Прочие доходы и расходы». Сумма этой прибыли корректируется для налогообложения.

На третьем этапе определяют нераспределенную прибыль (непокрытый убыток) от обычной деятельности путем вычета из предыдущего показателя суммы начисленных платежей по налогу на прибыль и штрафных налоговых и приравненных к ним санкций, информация о которых содержится на итоговом счете 99 «Прибыли и убытки».

При начислении налога на прибыль в бухгалтерском учете делается следующая запись:

Дт 99 «Прибыли и убытки»

Кт 68 «Расчеты по налогам и сборам» – 2 833 786,67 руб.

При начислении штрафов, пеней, неустоек за нарушение расчетов по страховым взносам во внебюджетные фонды в бухгалтерском учете делается следующая запись:

Дт 99 «Прибыли и убытки»

Кт 69 «Расчеты по социальному страхованию и обеспечению» – 344348,46 руб.

При этом соответствующий остаток счета 99 «Прибыли и убытки» переносится на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Учет по счету 84 «Нераспределенная прибыль (непокрытый убыток)» организуется таким образом, чтобы обеспечить аналитический учет информации по направлению использования средств. При этом средства нераспределенной прибыли, использованные для целей обеспечения производственного развития организации и других аналогичных мероприятий по приобретению (созданию) нового имущества и еще не использованные, могут разделяться.

В ООО «Профессор Белов» финансовый результат от продажи продукции определяют по результатам работы за год. В конце года после исчисления фактической себестоимости определяется финансовый результат – прибыль (кредитовое сальдо), убыток (дебетовое сальдо).

В ООО «Профессор Белов» нераспределенная прибыль направляется на увеличение резервного капитала, на выплату премий работникам предприятия.

1. Нераспределенная прибыль направляется на увеличение резервного капитала. В бухгалтерском учете делается следующая запись:

Дт 84 «Нераспределенная прибыль (непокрытый убыток)» Кт 82 «Резервный капитал»

2. Начисление премий работникам ООО «Профессор Белов» за счет нераспределенной прибыли. В бухгалтерском учете делается следующая запись:

Дт 84 «Нераспределенная прибыль (непокрытый убыток)» Кт 70 «Расчеты с персоналом по оплате труда»; и одновременно делается запись:

Дт 84 «Нераспределенная прибыль (непокрытый убыток)»

Кт 69 «Расчеты по социальному страхованию и обеспечению»

В случае, когда результатом деятельности предприятия является непокрытый убыток, то он может быть покрыт за счет резервного капитала, добавочного капитала.

3.3 Мероприятия по совершенствованию бухгалтерского учета предприятия

В результате изучения организации и ведения синтетического учета финансовых результатов ООО «Профессор Белов» выявлено соответствие учета установленным требованиям. Однако необходимо отметить следующие недостатки.

В процессе подробного изучения учетных регистров ООО «Профессор Белов» было выявлено несоответствие составленных бухгалтерских записей рекомендованным планом счетов и инструкции по его применению. При проверке учетного регистра «Анализ счета 90» выявлены отрицательные проводки: восстановление НДС с полученного аванса Дт 90.3 «Налог на добавленную стоимость» Кт 19 «Налог на добавленную стоимость» – -163 660 руб.

В соответствии со ст. 170 НК РФ, входной НДС с авансов полученных и принятый к вычету при приобретении товаров, продукции подлежит восстановлению. С 01.01. 2018 изменен порядок восстановления НДС: сумма НДС, ранее предъявленная к вычету на основании полученного от продавца счета-фактуры на аванс, восстанавливается покупателем в полном объеме, если отгрузка равна или превышает сумму аванса; и если она меньше аванса, то восстанавливается согласно счету-фактуре на отгрузку.

Путем ознакомления с первичными документами, на основании которых была составлена проводка данную отрицательную запись предлагаем исправить способом «красное сторно», которое позволяет аннулировать предыдущую проводку и составить правильную хозяйственную операцию.

Для исправления составим такую же проводку, но красными чернилами для аннулирования: Дт 90.3 Кт 19 – -163 660 руб.

Затем составим правильные проводки. При операциях восстановления НДС проводки формируются следующим образом:

1. Восстановление НДС на продукцию, товары (работы, услуги)

Дт 19 «Налог на добавленную стоимость»

Кт 68 «расчеты с бюджетом по налогам и сборам» – 163 660 руб.

2. Включение восстановительной суммы НДС в состав прочих расходов

Дт 91.02 «Прочие расходы»

Кт 19 «Налог на добавленную стоимость» – 163 660

Также детальное изучение регистра «Анализ счета 90» демонстрирует, что были излишне списаны общепроизводственные расходы и оформлена проводка:

Дт 90.2 «Себестоимость продаж»

Кт 25 «Общепроизводственные расходы» – -2 324,62

Согласно п.5 ПБУ 22/2010, независимо от существенности ошибки, исправительные записи вносятся в момент ее обнаружения. Т.к. ошибка была выявлена после реформации, подписания и представления отчетности, то исправительные записи вносятся в момент ее обнаружения. Согласно п.4 ПБУ 22/2010 в результате данной ошибки завышены расходы. Излишне отраженная сумма расходов составила 2 324,62 руб. В бухгалтерском учете будут сделаны следующие исправительные записи:

1. Сторнированы излишне списанные ОПР Дт 90.2 «Себестоимость продаж»

Кт 25 «Общехозяйственные расходы» – -2 324,62 руб.

2. Списаны излишние ОПР и скорректирована сумма чистой прибыли Дт 84 «Нераспределенная прибыль»

Кт 25 «Общепроизводственные расходы» – 2 324,62 руб.

Таким образом, оформление результатов проверки составления бухгалтерских записей отразим в таблице 5.

Таблица 5

Оформление и проверка бухгалтерских записей ООО «Профессор Белов»

|

№ |

По данным организации |

Рекомендованные |

Исправительные записи |

|||||||||

|

п/п |

||||||||||||

|

Дебет |

Кредит |

Сумма |

Дебет |

Кредит |

Сумма |

Дебет |

Кредит |

Сумма |

||||

|

1. |

90.2 |

19 |

-163 660 |

19 |

68 |

163 660 |

90.2 |

19 |

||||

|

-163 660 |

||||||||||||

|

2. |

91.02 |

19 |

163 660 |

19 |

68 |

163 660 |

||||||

|

3. |

91.02 |

19 |

163 660 |

|||||||||

|

4. |

90.2 |

25 |

-2 324,62 |

90.2 |

25 |

|||||||

|

-2 324,62 |

||||||||||||

|

5. |

84 |

25 |

2 324,62 |

|||||||||

Вместе с тем необходимо предложить определенные направления по совершенствованию учета финансовых результатов.

Важным и наиболее перспективным использованием финансовых результатов в деятельности ООО «Профессор Белов» является налаженная система внутреннего контроля. Внутренним контролем финансовых результатов является процесс, назначаемый руководством, который желает убедиться, что данные о финансовых результатах достоверны. Все операции и сделки предприятия авторизуются, активы, защищены от несанкционированного использования, все хозяйственные операции отражены в учетных регистрах и финансовой отчетности.

Для определения уровня материальности существенных счетов проводят анализ счетов финансовой отчетности для определения ошибок, которые могут негативно влиять на экономическое процессы предприятия. Счета распределяются по оборотам или по остаткам. Затем выбирают счета с превышением уровня существенности и проводится проверка счетов, основанием для этого служит: структура счета; ожидание пользователя; количество действий по счету; сделки с лицами, связанными с банком; вероятность ошибки или мошенничества; тип счета; субъективные оценки; сложность расчета и отчетности; изменения в характеристиках счета.

При описании процессов необходимо делать анализ между существенными счетами, хозяйственными операциями и процессами. Как процессы обозначены, можно понять, и где изменяются существенные счета. Вносится описание детальных процессов, последовательность их выполнения. Для удобства представления бизнес-процессов для анализа их полноты и рискованности, используются специализированные системы. [12,392]

Для определения рисков, которые могут реализоваться при исполнении каждого процесса, и устанавливается опасность, которая может влиять на достоверность финансовой отчетности.

Процедура определения рисков очень сложная и требует участия экспертов, которые знают специальные методы оценки. Один из таких методов – является верификация рисков со следующими утверждениями руководства.

Риски существования – это признанные доходы, расходы, активы и обязательства – существуют. Риски полноты – все признанные доходы, расходы, активы и обязательства отражены в отчетности в полном объеме. Риски оценки отчетности – доходы, расходы, активы и обязательства отражены в отчетности в точной сумме [22, с. 414].

За исследуемый период времени финансовые результаты предприятия представляют собой прибыль. Для эффективного функционирования ООО «Профессор Белов» на конкурентном рынке необходимо принять меры, направленные на снижение расходов предприятия и возможностями снижения коммерческих расходов.

Заключение

В современных условиях роль финансового анализа в оценке производственной и коммерческой деятельности хозяйствующих субъектов исключительно велика. Результаты такого анализа необходимы собственникам (акционерам), кредиторам, инвесторам, поставщикам, налоговым службам, менеджерам и руководителям предприятий.

Анализ финансово-хозяйственной деятельности необходим для повышения экономической эффективности деятельности организации, её управления, укрепления финансового состояния. Огромную важность в получении достоверных данных о прошлом и настоящем состоянии предприятия имеет анализ финансовой отчетности. Он предполагает использование полных данных бухгалтерского учета и бухгалтерской отчетности.

Бухгалтерская отчетность организаций представляет собой совокупность данных, которые характеризуют финансовое положение субъекта, результаты деятельности и их динамику изменений.

Существует множество видов отчетности: внутригодовая и годовая, внешняя и внутренняя, первичная и сводная и так далее – в зависимости от наполненности информацией, целевого назначения и прочих факторов.

Разновидность бухгалтерской отчетности определяет ее состав. Основными формами являются баланс и отчет о прибылях и убытках, а остальные являются лишь приложением к ним или выступают в качестве разъясняющих отчетных документов.

Для проведения финансового анализа используются разнообразные методы. Выделяют следующие основные подходы: горизонтальный анализ, вертикальный, сравнительный, факторный, анализ с помощью финансовых коэффициентов и другие. Все они имеют свои преимущества и недостатки. Выбор того или иного метода определяется, в первую очередь, целью анализа, а также необходимой точностью результатов и требованиями к степени детализации анализа.

В данной работе были использованы основные методы и приемы финансового анализа на примере анализа бухгалтерской отчетности ООО «Электросигнал».

На основе данных проведенного анализа сделан вывод о крайне неудовлетворительной работе исследуемого предприятия в 2018 г. и сложившемся в результате этого плохом финансовом положении предприятия:

1. Собственный капитал не обеспечивает полностью внеоборотные активы, доля собственного капитала ниже заемного.

2. Баланс ООО «Электросигнал» является не достаточно ликвидным и неудовлетворительным.

3. Предприятие находится в кризисном финансовом состоянии.

Для улучшения финансового состояния ООО «Электросигнал» были предложены меры по повышению платежеспособности и ликвидности баланса. Для этого необходимо увеличить долю собственных источников финансирования, долю денежных средств за счет увеличения выручки предприятия, а также снизить долю дебиторской задолженности путем совершенствования системы расчетов с покупателями.

Список используемых источников

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ (ред. от 23.05.2016) // Консультант Плюс.

- Бухгалтерский академический словарь - М.: Московская Финансово-Промышленная Академия, 2018.

- Агеева О.А., Шахматова Л.С. Бухгалтерский учет и анализ: Учебник для академического бакалавриата / Люберцы: Юрайт, 2016.

- Алисенов А.С. Бухгалтерский финансовый учет: Учебник и практикум / Люберцы: Юрайт, 2016.

- Брыкова Н. В. Основы бухгалтерского учета / М.: Академия, 2019, 144с.

- Бабаев Ю.А., Петров А.М., Мельникова Л.А. Бухгалтерский учет: Учебник для бакалавров / М.: Проспект, 2016. - 424 c.

- Мизиковский Е.А., М.В. Мельник. Теория бухгалтерского учета / М.: Магистр, 2019 - 384 c.

- Суворов. А.В. Российские ПБУ и МСФО: различия в принципах бухгалтерского учета / интернет ресурс, режим доступа: www.gaap.ru/articles/rossiyskie_pbu_i_msfo_razlichiya_v_printsipakh_bukhgalterskogo_ucheta

- Палий В.Ф. Международные стандарты учета и финансовой отчетности - М.: Инфра-М, 2016.

- Бородина В.В. Документирование в бухгалтерском учете / М.: Форум, 2018.

- Алексейчева Е.Ю., М. Магомедов. Экономика организации (предприятия): Учебник для бакалавров / М.: Дашков и К, 2016.

- Артеменко В.Г. Анализ финансовой отчетности: учебное пособие для студентов / М.: Омега-Л; Издание 2-е, 2016.

- Виноградская Н.А. Оптимизация финансово-экономического состояния предприятия: финансовый анализ: Практикум / М.: МИСиС, 2018.

- Бердникова Л. Ф., Портнова, Е. С. Финансовое состояние организации: понятие и факторы, на него влияющие // Молодой ученый, 2016.

- Беспалов М. Анализ финансовой устойчивости организации по данным бух. отчетности / М.: LAP Lambert Academic Publishing, 2017.

- Кутер М. И., Уланова И. Н. Бухгалтерская (финансовая) отчетность; Финансы и статистика - М., 2017.

- Вахитов К.И. Экономика. Учебное пособие / М. - 2017.

- Бевентер Э. Основные знания по рыночной экономике/ М., 2016.

- Левшова С.А. Бухгалтерские счета и баланс / М.: РГ-Пресс, Оригинал-макет, 2016. - 342 c.

- Шредер Н.Г. Анализ финансовой отчетности; Челябинск: Альфа-Пресс - М., 2019. - 176 c

- Широбоков В. Г. Бухгалтерская (финансовая) отчетность в организациях; Финансы и кредит - М., 2017. - 144 c.

- Камысовская С. В., Захарова Т. В. Бухгалтерская финансовая отчетность. Формирование и анализ показателей. Учебное пособие; Форум, Инфра-М - М., 2019 - 432 c.

- Вагазова, Г.Р., Лукьянова, Е.С. Сущность финансовых результатов деятельности предприятия//Молодой ученый. -2019. -№ 11.3, с. 13-15.

- Ибрагимова, А.Х. Сущность и учет прибыли как финансового результата деятельности / Современные тенденции развития науки и технологий. 2020. № 3-9. С. 55-58.

- Коврижных, О.Е., Мингалеева, О.В. Учетная политика организации как инструмент управления финансовыми результатами деятельности / Путеводитель предпринимателя. 2019. № 29. С. 163-169.

Приложение А

Основные показатели финансово-хозяйственной деятельности

- Современные методы стратегического анализа внутренней среды организации в условиях макроэкономической нестабильности на примере компании ПАО «М.Видео»

- Централизация и децентрализация управления в организации

- Понятие и сущность мотивации к спорту

- Органы местного самоуправления

- Нотариат и его роль в защите гражданских прав и охраняемых законом интересов (Исторические аспекты развития нотариата)

- Органы местного самоуправления (История развития и общая характеристика органов местного самоуправления)

- Коммерческая деятельность по управлению товарными ресурсами (Теоретические аспекты по управлению товарными ресурсами)

- Системный подход к менеджменту

- Функции денег: эволюция форм и видов денег

- Сущность и функции финансов

- Сущность и функции финансов

- Понятие переменной в программировании. Виды и типы переменных