Функции денег: эволюция форм и видов денег

Содержание:

ВВЕДЕНИЕ

Деньги существуют уже тысячи лет. Их сущность заключается в том, что они служат необходимым активным элементом и неотъемлемой частью экономической деятельности общества, отношений между различными звеньями и участниками воспроизводственного процесса. их никто не придумывал и не изобретал, они появились в процессе развития общества.

Важнейшим результатом эволюции денег стало появление их номиналов, представляющих собой определенный весовой стандарт денежного металла и закрепленных за деньгами в качестве их наименований.

Деньги - одна из ключевых категорий рыночной экономики. Основные вопросы теории денег с момента ее возникновения и до настоящего времени находятся в центре внимания политической экономии. Деньги - это не только элемент, связывающий воедино деятельность отдельных хозяйствующих субъектов, или инструмент, облегчающий осуществление торговых или кредитных операций, но и достаточно мощный инструмент воздействия на реальный сектор экономики.

Если бы не было денег, нельзя было бы специализировать труд, который является основой развития общества. Вся структура современной экономики предопределена существованием денег. Именно поэтому тема нашего исследования актуальна.

Целью работы является рассмотрение эволюции форм и видов денег В соответствии с целью решались основные задачи:

- рассмотреть историю происхождения денег;

- изучить развитие форм и видов денег;

- изучить виды денег и денежных средств;

- изучить и проанализировать рынок мировых денег.

Объектом исследования курсовой работы являются формы и виды денег, а предметом исследования – генезис форм и видов денег.

Основным методом исследования, использующимся при написании работы, является систематический анализ. Также в работе использовались теоретический, логический и другие метода исследования.

При написании курсовой работы была использована различная литература: статистические данные, учебные издания, а также были изучены электронные ресурсы.

Структурно работа состоит из введения, двух глав, заключения и списка литературы.

1 Виды денег и их происхождения

1.1 История происхождения, развития форм и видов денег

Считается, что деньги являются одним из ключевых институтов человеческой цивилизации. Разделение труда, в результате которого возникли земледельческие и скотоводческие племена, привело к регулярному обмену товарами между ними. Товары, пользовавшиеся широким спросом, подлежали обмену. Товарный обмен был полезен тем, что удовлетворял потребности обеих сторон, а с общественной точки зрения являлся универсальным денежным эквивалентом. Регулярный обмен товарами привел к возникновению отношений, функционирующих в форме рынка. Товар представлял собой потребительскую ценность, которая присутствовала на бирже. Способность товара обмениваться на другие товары в определенных пропорциях показывала его меновую стоимость, и эти пропорции основывались на количестве человеческого труда, затраченного на производство товара. Из экономической истории известно, что обмен товарами происходил еще до возникновения рынка. Древние племена использовали в качестве средства обмена: скот, рыбу, различные украшения обменивали на ткани, хлеб и т. д. Стоит отметить, что разные страны имели разные средства обмена. Например, в Мексике средством обмена были какао-бобы, а в Океании-раковины и жемчуг, в Канаде-шкуры животных.

Иными словами, бартерный обмен был основным и важным процессом в торговых отношениях между людьми у многих народов мира. Известно также, что этот обмен товарами был эпизодическим. А стоимость одного продукта выражалась в стоимости другого продукта:

Товар А = {товар Б, товар В, товар Г}, (1)

где стоимость товара А - является относительной формой стоимости, а стоимость товара В – эквивалентной. В таком обмене необходимо двойное совпадение интересов производителей товара А и товара В. В экономической теории указывается на то, что на начальном этапе бартерных отношений такое совпадение интересов чаще всего было случайным. Сразу после первого крупного разделения труда в обмене стало участвовать больше различных товаров. Если говорить другими словами, возникла развернутая форма стоимости:

Товар А = Товар В (2)

Это значит, что товар А находится в относительной форме стоимости, ему противостоит очень много товаров-эквивалентов.

Второе крупное разделение труда, а конкретно отделение ремесла от земледелия, побудило развитие товарного производства. Люди стали выделять главные товары для обмена, которые служили не столько для удовлетворения своих потребностей, сколько для обмена их на другие, более необходимые товары. Так возникла общая форма стоимости:

{товар Б, товар В, товар Г} = Товар А (3)

Стоимость любого товара на той или иной территории выражалось через стоимость товара А. Как уже говорилось, разные страны имели разные средства обмена. Все вышеперечисленные формы стоимости являются системами чистого бартера. Недостатками всех этих систем является полное отсутствие способа экономии покупательной способности, единой расчетной и платежной единицы.

Этот тип отношений был довольно сложным, так как каждый из владельцев товара не хотел отдавать свой товар по дешевке, на этой почве возникали споры и конфликты, часто заканчивавшиеся насилием и применением оружия.

Доминирование универсальной формы стоимости в развивающихся рыночных отношениях имело три принципиально важных момента:

1) Развитие торговли;

2) выделение и организация специальных мест для торговли товарами и услугами;

3) общественное разделение труда, т. е. выделение определенного класса купцов, а позднее появление ростовщиков (предшественников современных банков).

С появлением централизованных государств в Западной Европе возникли внутренние рынки. Развиваются международные торговые связи и более широкие экономические связи. Для этого требовался некий эквивалент, который не зависел бы от времени и территории его происхождения. Иными словами, требовался универсальный эквивалент, который был бы принят другими участниками экономических отношений для совершения сделок, платежей и расчетов без каких-либо ограничений. Это побудило к присвоению единичного продукта в качестве универсального эквивалента, что означало переход к денежной форме стоимости. Этот эквивалент в то время составлял 1 грамм золота.

{товар Б, товар В, товар Г} = 1 грамм золота (4)

С появлением единого универсального эквивалента возникли товарно-денежные отношения. Установление денежной формы стоимости способствовало развитию международной торговли и других экономических отношений, а также возникновению локальных международных рынков и формированию единого мирового рынка.

После открытия Х. Колумбом Америки в конце XV в. Европа была полна дешевого золота и серебра. В XVI в. Англия, Франция и Италия массово чеканили золотые монеты. Золото стало выполнять функцию денег вне единого народного хозяйства.

Определение мировых цен на товары и услуги, формирование государственных валютных резервов, международные расчеты и платежи – все это стало возможным благодаря функционированию универсального эквивалента-золота. С появлением всеобщего эквивалента (денег) все делится на 2 части: деньги – все остальные блага.

Деньги, выпущенные из обмена, претерпели большую эволюцию. Мир использовал товары и металлы (золото и серебро) в качестве денег.

Они стали денежным материалом, потому что:

1) обладатели определенной однородности, одинакового качества;

2) легко общий (соединен);

3) концентрировать большую меновую стоимость в малом объеме.

В зависимости от формы денежного обращения различают два типа денежных систем: систему металлического обращения и систему кредитного денежного обращения.

Система обработки металла состоит из:

1) монометаллизм; 2) биметаллизм.

Монометаллизм - это денежная система, в которой единый металл (золото или серебро) служил универсальным эквивалентом и основой денежного обращения.

В зависимости от металла действовал:

1) серебряный монометаллизм. Она существовала в России в 1843-1852 годах. Он был в Индии в течение длительного времени с 1852 по 1983 год. И в других странах;

2) золотой монометаллизм. Впервые он появился в Великобритании неофициально в 1802 году и был официально учрежден в 1816 году.

Биметаллизм-это денежный инструмент, в котором роль универсального эквивалента отводится двум металлам (золоту и серебру).

Биметаллизм обеспечивает свободную чеканку обоих металлов (неограниченное обращение). В то же время государство устанавливает официальное соотношение между золотыми и серебряными монетами.

В биметаллизме различают систему:

1) параллельные валюты-соотношение между золотыми и серебряными монетами устанавливается спонтанно на рынке;

2) двойная валюта-коэффициент устанавливается государством;

3) Хромая валюта-золотые и серебряные монеты служат законным платежным средством, но не на равных основаниях, так как чеканка серебряных монет осуществлялась закрытым способом, в отличие от свободной чеканки золотых монет. В этом случае серебряные монеты становятся знаком золота.

Считается, что еще раньше, чем в Европе, использование металлических монет было замечено в Древнем Китае. Они чеканились из меди, их отличием от европейских было отверстие в центре. Этот способ чеканки монет использовался вплоть до XX века нашей эры.

Первые бумажные деньги также были изобретены в Китае. Их появление было вызвано тем, что императору было неудобно носить с собой большие и тяжелые ящики с монетами. С тех пор бумажные деньги используются и по сей день.

Что касается России, то в России до появления каких-либо денег раковины и ожерелья из драгоценных металлов использовались в качестве оплаты товаров и услуг. В III веке на Руси появились серебряные копейки. К концу Х века в Киевской Руси началась чеканка золотых и серебряных монет. Бумажные деньги появились в царствование Екатерины II в 1769 году. Графически исторический процесс развития форм денег и денег до настоящего времени выглядит так:

Исторические формы ден

ег

Штучные деньги

Металлические деньги

)

золото, серебро

(

Знаки стоимости

Казначейские билеты

Организация денег в денежную систему

Отсутствие организации в денежную систему

Биметаллизм

Монометаллизм

Система обращения кредитных и бумажных

денег

Бумажные

деньги

Кредитные

деньги

Банкноты

Векселя

Электр

онные деньги

и пластиковые карты

Чеки

Рисунок 1 - Исторический процесс развития форм денег и денежных средств

1.2 Виды денег и денежных средств

Деньги, как известно, - категория историческая. Они появились на определенном этапе развития общества. В связи с этим стоит отметить, что при анализе видов форм и видов денег, как правило, рассматриваются результаты их эволюции, деления содержания общественных работ, выполняемых по функциям. Не стоит забывать, что классификация форм и видов денег различными учеными и экономистами трактуется по-разному и носит противоречивый и неоднозначный характер.

Ряд авторов используют деление на две группы в качестве классификации форм денег:

1) полноценные (реальные деньги); 2) неполные деньги.

Полноценные деньги - это деньги, имеющие одинаковую реальную и номинальную стоимость. Они делятся на следующие типы:

1) серебряные и золотые слитки; 2) серебряные и золотые монеты; 3) драгоценные камни.

Бракованные деньги - это так называемые заменители полноценных денег, банкноты, имеющие незначительную внутреннюю стоимость и, как правило, не соответствующие их номинальной стоимости. Они делятся на следующие типы:

1) денежные суррогаты (банкноты Центрального банка, монеты, казначейские билеты, средства до востребования в банках);

2) денежные суррогаты (векселя, чеки, электронные деньги).

Ряд других авторов, классифицируя деньги, делят их по природным и функциональным признакам и выделяют три основных вида денег:

1) товарные деньги; 2) полноценные деньги; 3) необменные деньги.

Поскольку современная трактовка понятия денег исключает товарную природу денег, новая энциклопедия трактует понятие денег следующим образом:

Деньги - это инструмент экономических отношений в обществе, который:

1) средство обмена;

2) мера стоимости;

3) Удобная форма сбережений;

4) платежное средство, действующее в форме мировых денег.

Это определение очень точно описывает современные деньги, но не стоит забывать и о классическом определении денег, которое отражает эволюцию денежного обращения и развитие денег в целом.

Деньги-это особый продукт, который спонтанно выделился из товарного рынка она служит всеобщим эквивалентом и представляет собой так называемую "кристаллизацию меновой стоимости", как ее трактует Карл Маркс. Сущность денег в форме экономической категории находит свое выражение в единстве трех ее свойств: всеобщей непосредственной меновой, самостоятельной формы меновой стоимости и внешней материальной меры труда.

На основе этих определений можно создать следующую таблицу.

Таблица 1 – Виды денег

|

Виды денег |

Формы денег |

|

Товарные деньги |

Скот, меха, раковины, животные, рыба и т.д. |

|

Полноценные деньги |

Золотые и серебряные слитки Золотые и серебряные монетки |

|

Неполноценные деньги |

Казначейские билеты, билонная монета, банкнота. |

|

Квазиденьги |

По методологии Международного валютного фонда — это денежные средства, находящиеся на срочных и сберегательных вкладах в коммерческих банках. В современных условиях квазиденьги — основной компонент денежной массы, наиболее динамично увеличивающаяся ее часть |

Рассматривая виды денег, не забывайте об их формах.

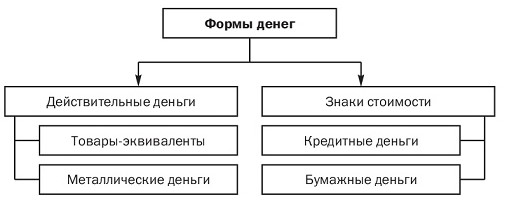

Деньги-это историческая категория, которая развивалась на каждой стадии товарного производства. В этом развитии деньги появились в двух формах: знаки стоимости (заменители реальных денег) и сами реальные деньги. Каждый вид имел несколько форм.

Форма денег - это форма меновой стоимости, воплощенная в определенном типе универсального эквивалента (денежного актива).

Рисунок 2 - Классификация форм денег

Реальные деньги - это деньги, на которых указана номинальная стоимость, соответствующая реальной стоимости, то есть стоимости металла, из которого они сделаны. К ним относились равноценные товары и металлические деньги.

Металлические деньги - это медные, серебряные и золотые монеты.

При создании первых монет основной формой были овалы строго определенной массы. Первые золотые монеты приписываются лидийскому царю Гигесу (VII век до н. э.). монеты были точно такого же веса, имели тот же сплав и размер. Со временем они приобрели круглую форму, удобную для производства и использования. Слово "монета" впервые было использовано в Риме в 279 году до нашей эры от одного из прозвищ богини Юноны.

Монеты более поздних стадий денежного обращения имеют установленные законом отличительные признаки-внешний вид и весовое содержание. Большинство монет имеют круглую форму. Лицевая сторона монеты называется аверсом, реверс-реверсом,а обрез - табуном.

За период с 1816 по 1900 год очень большое количество стран перешло на Золотой монетный стандарт, при котором основная денежная единица государства чеканилась как свободно обращающаяся и полноценная золотая монета. Его номинальная стоимость определялась стоимостью содержащегося в нем золота. Денежное обращение создало почву для появления и вхождения в каналы денежного обращения знаков стоимости.

Знаками стоимости являются бумажные, кредитные деньги и мелкие биллонные монеты, изготовленные из специальных денежных сплавов; это деньги, номинальная (номинальная) стоимость которых выше их действительной стоимости, т. е.

Знаки ценности являются заменителями реальных денег.

Одним из видов знаков стоимости являются бумажные деньги.

Бумажные деньги - это денежные знаки, напечатанные на специальной бумаге, которым государство придает роль и силу официальных денег.

Бумажные деньги не имеют самостоятельной ценности. Государство назначает им обязательную норму, и таким образом они имеют репрезентативную ценность. Бумажные деньги выступают как средство покупки и оплаты. Выпуская в обращение бумажные деньги, государство обеспечивает себя эмиссионным доходом-разницей между номинальной стоимостью выпущенных бумажных денег и стоимостью их выпуска. Цель выпуска-покрыть дефицит бюджета и профинансировать государство.

Причина появления бумажных денег, или знаков стоимости, в истории связана с использованием кожаных денег. В первом веке до нашей эры в Китае появились деньги из шкур белого оленя. Поскольку все белые олени принадлежали императору, только он мог принять решение сделать эти банкноты. Первые бумажные деньги как таковые, как и бумага, тоже были сделаны в Китае. Исторические свидетельства существования таких денег были представлены в XIII веке итальянским путешественником Марко Поло. Бумажные деньги печатались во времена правления династии Юань, они были основным средством денежного обращения. В Западной Европе и Северной Америке бумажные деньги (банкноты) начали выпускаться в XVIII-XVIII веках.

Бумажные деньги довольно неустойчивы по своей природе и легко обесцениваются. Причины нестабильности бумажных денег:

1) они не могут выполнять функции сокровища, так как практически лишены внутренней ценности. Следовательно, отсутствует механизм удаления излишков бумажных денег из каналов денежного обращения в виде формирования сокровищ;

2) Наличие возможности избыточного выпуска в обращение;

3) неблагоприятный платежный баланс страны;

4) снижение доверия к власти;

Второй тип знаковой ценности-кредитные деньги.

Кредитные деньги – необменные золотые банкноты центральных банков и банковские депозиты, являющиеся основой чекового обращения.

Кредитные деньги сложились благодаря развитию товарного производства, когда купля-продажа любых товаров осуществляется путем отсрочки платежа (кредита) и рассрочки.

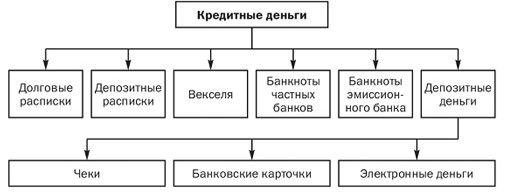

Существует несколько видов кредитных денег, их системные характеристики показаны на рис. 3.

Рисунок 3 - Разновидности кредитных денег

Вексель-это письменное обязательство должника или поручение кредитора должнику уплатить указанную в нем сумму по истечении определенного срока.

Вексель имеет определенные пределы обращения:

1) функции между лицами, хорошо осведомленными о платежеспособности друг друга и участвующими в торгово-экономических отношениях;

2) погашается участниками вексельного оборота наличными денежными средствами;

3) в первую очередь обслуживает оптовую торговлю.

Банкноты - это кредитные деньги, выпущенные Центральным банком страны.

Оригинальный вексель имел двойное программное обеспечение: коммерческую гарантию, поскольку производился на основе коммерческих векселей, связанных с оборотом, и золотую гарантию, которая обеспечивала их обмен на золото. Такие банкноты назывались классическими, они обладали высокой надежностью и стабильностью. Центральный банк имел золотой запас для обмена, что исключало обесценивание банкноты.

Современная банкнота, по сути, потеряла обе свои гарантии. Не все банкноты, пересчитанные центральными банками, обеспечиваются сырьевыми товарами, и нет обмена банкнот на золото. Теперь банкнота вводится в обращение:

1) банковское кредитование государства;

2) обмен иностранной валюты на банкноты данной страны;

3) банковское кредитование экономики через коммерческие банки.

В настоящее время центральные банки стран выпускают банкноты строго определенного номинала. Фактически они являются национальными деньгами во всех сферах государства.

Чек - денежный документ установленной формы, содержащий безусловное распоряжение владельца счета в кредитной организации о выплате указанной суммы держателю чека.

Впервые в обращении чеки появились в XVI-XVII веках. в Голландии и Великобритании одновременно. Они получили широкое распространение с развитием кредитной системы. Существует три основных типа проверок:

1) зарегистрированный-на конкретное лицо без права передачи;

2) предъявительские-без указания получателя;

3) заказ-на конкретное лицо, но с правом передачи посредством индоссамента на обороте документа.

В соответствии с Положением о чеках, утвержденным в 1929 году, в СССР существовало два вида чеков: расчетные и наличные.

Расчетные чеки - это письменные указания банку произвести денежный платеж со счета держателя чека на счет держателя чека, используемый для безналичных расчетов.

Кассовые чеки использовались предприятиями и организациями для получения наличных.

В настоящее время большой оборот набирает такой вид хранения денег и платежная система, как электронные деньги.

Электронные деньги – платежные средства, представленные и обращающиеся в электронном виде, оборот которых гарантирует анонимность сторон, участвующих в расчетах: безналичных расчетах между продавцами и покупателями, банками и клиентами, которые осуществляются через компьютерную сеть, системы связи с использованием кодирования информации и автоматической обработки. Стоит отметить, что гарантией анонимности является прочность криптографических протоколов, которые используются при производстве эмиссии.

Существуют две основные группы электронных денег. К первой группе относятся смарт-карты или электронные кошельки, имеющие встроенные микропроцессы, указывающие сумму внесенных денег. Ко второй группе относятся так называемые сетевые деньги, которые представляют собой электронный чип-программное обеспечение, переводящее денежные средства по электронным коммуникационным сетям, в том числе через Интернет.

Преимущество электронных денег заключается в том, что они гораздо дешевле в обслуживании и практически не поддаются подделке или краже.

В обращение были введены дебетовые и кредитные карты. Дебетовые карты-это электронная альтернатива наличным, кредитным картам и чекам.

Наиболее широко используются три основных типа кредитных карт:

1) массовые образцы-расчеты по ним производятся на основе возобновляемого кредита, открытого эмиссионными учреждениями;

2) кредитные карты дорожного типа-для них характерен принцип кредитования с расширенным объемом и ограниченным числом держателей;

3) дебетовые кредитные карты – платежи по ним производятся в пределах остатка денежных средств на текущих счетах клиентов.

Новое поколение кредитных карт оснащено энергонезависимой программируемой памятью, которая помогает защитить их от мошенничества. Наличие микропроцессора позволяет управлять всеми видами взаимодействия с памятью и терминалами.

Новое поколение кредитных карт характеризуется персонализированные деньги, потому что они имеют встроенные жидкокристаллические дисплеи и могут кодировать и декодировать любой диалог с внешним устройством. При соответствующей системе их перемещения и управления финансовая преступность практически полностью исключена. Настораживают две вещи: рост числа хакеров, способных взломать банковскую сеть, и возможность" тотальной слежки " (кошелек любого человека становится общественным достоянием государственного чиновника).

Из-за полной электронизации денег может возникнуть большое сопротивление со стороны пользователей, которое может быть сравнимо с реакцией, когда бумажные деньги вводятся в обращение.

Эволюция денежных средств

Эволюция видов мировых денег

С появлением денег возникла экономика, а ее развитие позже привело к возникновению внутренних и международных экономических отношений. Этот факт вызвал вопрос о взаиморасчетах между различными государствами, поскольку у каждого из них была своя валюта. Для оплаты международных операций было введено понятие мировых денег.

Мировые деньги - это не единая валюта, а национальная валюта, которая конвертируется в валюту второго участника сделки. Часто функцию мировых денег выполняют: фунты стерлингов, доллары США, евро. Члены Европейского Союза предприняли попытку создать единую мировую валюту-евро, но на данном этапе развития евро еще не занял сколько-нибудь стабильного положения и не может выполнять свои должные функции. По этой причине на данный момент ведущая роль мировых денег принадлежит доллару США.

На протяжении многих сотен лет мировые деньги находились в международном обмене,

они были представлены золотом и серебром. В то же время они превратились из монет в обычные слитки, то есть их функционирование как реальных денег в их естественной форме было товаром-золотом и товаром-серебром. Международные деньги подчиняются закону всеобщего разделения труда в международной форме его проявления, а также различным качественным и количественным факторам, присущим международным экономическим отношениям.

Эволюция всех мировых денег включает в себя три основных этапа:

1) слитковая форма драгоценных металлов (до середины XIX века) - степень расширения и развития мировой торговли устарела;

2) предпринимались попытки универсализации монетных соответствий национальных золотых монет для расчетов. На международной Парижской конференции в 1867 г., на которой была принята денежная система как основа

Великобритании, США и Франции на конференции было предложено сделать равными английский золотой соверен (1 фунт стерлингов) и 25-франковую золотую монету, а также 5-франковую золотую монету за 1 доллар США. Главным условием этого действия было то, чтобы доля чистого металла в монете была равна 0,9 г золота;

3) замена золота кредитными деньгами при окончательном расчете на международных счетах через банки, когда валюта активно использовалась в сделках, т. е. национальные кредитные деньги (векселя, векселя, банкноты, долговые обязательства), которые предназначались для расчетов с иностранными партнерами. В международной практике под термином "валюта" понимаются денежные знаки стоимости иностранных государств, а также платежные и кредитные средства обращения, которые выражаются в иностранных денежных единицах и используются в международных расчетах.

В соответствии с Международным валютным соглашением в Генуе в 1922 году британский фунт стерлингов и доллар США были объявлены золотыми эквивалентами и введены в международное обращение в качестве мировых денег.

Следующее международное соглашение было принято и официально оформлено на Бреттон-Вудской конференции в 1944 году, в результате чего функция мировых денег сохранилась за золотом как средством окончательных расчетов между странами, но, несмотря на это, масштабы его использования сократились. На том же уровне, что и золото, доллар США признан международным платежным средством, которое было приравнено к золоту в неофициальном соотношении 35 долларов США за тройскую унцию (31,1 г) и чуть меньше – к фунту стерлингов. В 1967 году начался валютный кризис, чтобы обеспечить конвертацию долларов, Штаты иногда тратили по три тонны золота в день, что в итоге привело к краху Бреттон-Вудской системы.

В семидесятых годах двадцатого века ее сменила Ямайская валютная система, действующая и по сей день. В основе этой системы лежал принцип свободно конвертируемой валюты. В связи с этим золото перестало использоваться в международном расчетно-платежном механизме.

Не все национальные валюты являются свободно конвертируемыми, а только денежные единицы стран, играющих чрезвычайно важную и значительную роль в мировой экономике. В настоящее время крупнейшими валютами являются доллар, юань, евро и иена, так как на них приходится три четверти денег в обращении. Стоит отметить, что каждая из этих единиц претендует на то, чтобы быть единой мировой денежной единицей.

Мировые деньги - это деньги, которые можно использовать для расчетов по международным сделкам. Они позволяют нам налаживать отношения между разными странами.

Сегодня можно сказать, что роль мировых денег достаточно велика. В значительной степени они влияют на установление и изменение цен на товары и услуги.

Мировые деньги выполняют различные функции. По большей части они выполняют функции, присущие национальным деньгам, используемым в границах одного государства. Мировые деньги выполняют следующие функции:

1) первая функция-это платежное средство, поскольку мировые деньги являются платежным средством для всех международных операций;

2) Вторая функция-это мера стоимости. Другими словами, деньги измеряют стоимость всех товаров и услуг, которая является основой товарного производства;

3) третья функция-мировые деньги играют роль посредника в движении товаров, т. е. деньги являются средством обращения;

4) четвертая функция-деньги являются средством накопления и формирования богатства. Для выполнения платежной и циркуляционной функций необходимо накопление денежных средств;

5) Пятая функция мировых денег объединяет предыдущие четыре. Она отвечает за интернационализацию экономических отношений, расширение товарного производства, является международной мерой стоимости, а также универсальным платежным средством.

Таким образом, современные мировые деньги служат универсальным инструментом покупки и материализации общественного богатства. Функцию мировых денег выполняет любая свободно конвертируемая валюта.

В Российской экспортно-импортной корзине валют очень важны рубли и доллары, но в нее также входят немецкие марки, китайский юань, японская иена и фунт стерлингов. В настоящее время валютная корзина Российской Федерации является мультивалютной, так как Россия в последнее время значительно расширила свои международные торговые связи.

Современные виды денег и их значение

Современные деньги - это эффективный экономический инструмент, важнейшая деталь финансовой деятельности, которая соединяет стороны рынка.

Мировые деньги прошли огромный процесс эволюции, они изменились, частично утратили свою ценность, заняли ведущие мировые позиции и отдали их, так или иначе, они все еще оставались платежным средством на международной арене при проведении сделок между странами.

Существуют следующие виды мировых денег:

1) вексель – самый первый вид мировых денег, появившийся с появлением денег;

2) банкнота-это та же купюра, или кредитные деньги, которые выпускает Центральный банк страны.

Но в процессе эволюции, с появлением безналичной оплаты, появились и другие виды мировых денег, которые в настоящее время образуют современные виды денег.

К таким типам относятся:

1) кредитные деньги;

2) электронные деньги.

Цифровые структуры приобретают все большее значение в современном мире. Огромный поток информации вращается в глобальном интернете. Но помимо информационных ресурсов, эта сеть предоставляет современным людям возможность осуществлять различные виды платежных операций с использованием безналичного расчета.

Конец XX века. период бурного развития нового вида денег - "электронных денег". Эта функция была создана благодаря массовому производству и доступу к покупке компьютеров, что позволило перейти на электронные платежи. Это совершенно новый вид чека, "супер-быстрый", но в виде пластиковой карты (кредитной).

Уже много лет обычным способом безналичной оплаты для людей являются кредитные карты. Они вошли в нашу жизнь довольно давно и стали ее повседневным аспектом.

Кредитная карта - это личный денежный документ, выданный банком, который удостоверяет личность владельца банковского счета и позволяет владельцу приобретать услуги и товары по безналичному расчету.

Первые кредитные карты появились в 1950-х гг. В первое время своего существования они позволяли получать очень большие суммы денег в кредит в неограниченных количествах, то есть фактически автоматически обозначали очень богатых людей. Это не осталось незамеченным и было использовано мошенниками, которые брали крупные суммы денег в кредит, а затем скрывались.

Несомненно, у этой системы есть свои плюсы и минусы, то есть "удобство" и "недостатки".

Главным удобством пластиковых карт является их универсальность использования. Они позволяют своим владельцам носить с собой большие суммы денег без каких-либо неудобств или страха.

Второе по важности удобство пластиковых карт заключается в том, что в случае утери или кражи карты владелец может позвонить в банк, где они обсуждаются, и заморозить ее, а значит, произвести платеж с ее помощью невозможно.

Пластиковые карты являются легкими и быстрыми платежами, потому что средства при покупке товаров и услуг поступают достаточно быстро, и нет проблем с таможней, потому что кредитные карты не подлежат таможенному учету, а это значит, что с их помощью можно осуществлять любые денежные суммы, а также международные платежи, потому что валюта карты постоянна и при расчетах используется официальный курс системы оплаты плюс процент комиссии банка.

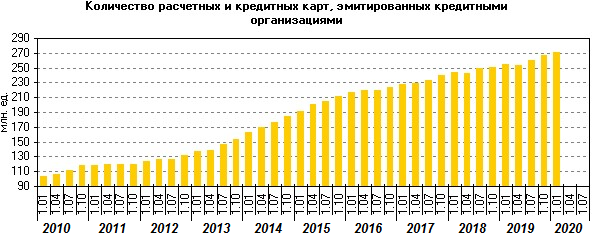

Благодаря удобству использования этого способа оплаты банковские карты становятся особенно популярными. По данным Центрального Банка России, количество выпущенных платежных и кредитных карт растет с каждым годом невероятными темпами. По сравнению с 2010 годом и до сих пор количество выпущенных платежных и кредитных карт выросло на 3%, потому что в 2010 году их количество даже не достигло 90 млн единиц, а к 2020 году их количество составило уже 270 млн единиц, и это еще не предел.

Рисунок 4 - Количество расчетных и кредитных карт, эмитированных кредитными организациями

Второй тип современных денег-электронные.

Электронные деньги-в узком смысле это подсистема наличных денег, выпускаемых банками. Их основное отличие заключается в осуществлении платежной операции от плательщика к получателю без участия Банка.

Стоит отметить, что существует два вида электронных денег:

1) электронные деньги, на основе которых были созданы банковские карты, т. е. деньги, находящиеся на электронных банковских счетах;

2)" сетевые " электронные деньги, которые выступают в качестве электронных платежных систем, то есть электронных кошельков, которые используются в основном в сети, при покупке товаров и услуг через Интернет.

В "сети" электронных денег есть три основных свойства:

1) они используются для различных платежей;

2) денежная стоимость записывается на электронном устройстве;

3) оплата с использованием данного вида денежных средств является окончательной, и операция не может быть отменена даже в случае ошибочной оплаты товаров или услуг.

Но все же это не совсем совершенная платежная система, поэтому вопрос о том, чтобы стать самостоятельным видом денег, остается нерешенным.

Анализируя спецификацию "сетевых" электронных денег, стоит выделить их достоинства и недостатки.

Главным и главным преимуществом электронных денег онлайн является удобство совершения большого количества платежей с небольшими суммами. Основным недостатком этого вида денег является то, что невозможно отменить операцию, то есть оплатить платеж, даже если операция была выполнена по так называемой ошибке.

Технология цифровых денег заключается в том, что вы можете оплачивать товары и услуги в виртуальной системе экономики, переходя от одного человека к другому, не проходя через банк. В настоящее время в сети Интернет распространяются следующие сетевые платежные системы:

- яндекс.Деньги - универсальная цифровая платежная система, которая была создана в 2002 году компанией Paycash совместно с поисковой системой Яндекс;

- webmoney Transfer - система платежа, которая появилась в 1998г. Все денежные средства, находящиеся в данной системе, хранятся в так называемых электронных кошельках;

- rupay - денежная система, которая появилась в 2002 году и представляет собой интегратор систем платежа;

- paycash - электронная система платежа. Появилась в 1998 году, позиционирует себя в первую очередь как доступное средство безопасного проведения платежей в сети;

- paypal – электронная платежная система, является одной из самых популярных и надежных платежных систем за рубежом. Была основана в 1998 году в виде частной компании.

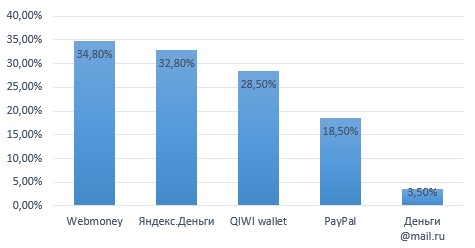

При анализе сравнения данных платежных систем можно отследить динамику их популярности, в соответствии с тем количеством услуг и возможностей, которые они предоставляют.

Рисунок 5 - Статистика популярности использования электронных систем (кошельков)

Таким образом, согласно рисунку 5, платежная система «Яндекс.Деньги» представляет небольшой спектр услуг. Пользователи данного электронного кошелька могут позволить себе электронные переводы между счетами пользователей, всевозможные операции с волютами, оплачивать услуги, выводить денежные средства на дебетовые и кредитные карты. Существенным неудобством и недостатком данной системы является взимание процент за проведение операций. Пользователи обязаны платить определенный процент при осуществлении транзакций (0,5% при осуществлении платежа), а при выводе денежных средств с Яндекс.Деньги взымается 3% от суммы выводимых средств. По официальным данным, предоставляемых компанией «Яндекс» они теряют своих пользователей в большинстве случаев именно из-за таких неудобств. По статистике данная электронная система занимает 2-е место среди сетевых электронных систем.

На третьем и четвертом месте располагаются платежные системы QIWI и PayPal с отрывом друг от друга в 10%. Самым главным преимуществом QIWI кошелька состоит в том, что для того, чтобы завести счет в этой системе платежа необходим лишь номер мобильного телефона. Переводы между счетами в данной системе очень удобны и быстры. Эта система также включает в себя вывод средств на дебетовые и кредитные карты, но при этом взымаем довольно большой процент, в зависимости от банка, на чей счет выводятся средства. Это не позволяет данной системе, несмотря на ее удобство, выйти в лидеры среди всех платежных систем.

Электронная система PayPal на 2006г уже обсуживала пользователей более чем из 55 стран. Она предоставляет своим пользователям массу возможностей, но в основном эта система удобна для владельцев интернетмагазинов. Так как она предусматривает возможность выполнять запросы на получение платежа, т.е. возможно выписать счет на оплату сразу через сеть и выполнять одновременную оплату большому количеству пользователей. Для обычных пользователей электронных кошельков эти функции безразличны, именно поэтому, по моему мнению, данная платежная система не имеет особой популярности.

Бесспорным лидером электронных средств платежа является компания Webmoney Transfer. Это самая распространенная и надежная российская электронная платежная система для проведения финансовых операций в реальном времени. Пользователем данный системы может стать абсолютно любой человек. Эта система позволяет проводить мгновенные транзакции, связанные с передачей имущественных прав на любые товары и услуги on-line, просто оплачивать товары в сети Интернет, производить расчеты по электронной почте, использовать мобильный телефон в качестве кошелька и т.д. Также, глобальным преимуществом этой системы является возможность хранить денежные средства в различных валютах без каких-либо проблем, т.к. она подразумевает наличие валютных кошельков.

Анализируя современные виды денег, их эволюцию и значение, нельзя не упомянуть о новом виде децентрализованной цифровой валюты, которая была создана и работает только через Интернет – криптовалюте.

Нечто совершенно новое, необузданное и не до конца известное современному миру, но имеющее огромный масштаб.

Криптовалюта - это разновидность цифровой валюты, которая контролируется с помощью криптографических методов. Эта система работает на основе технологии блокчейн. Преимущество этой валюты заключается в том, что информация о транзакциях не шифруется и доступна в виде обычного текста.

Самой популярной криптовалютой XXI века стал биткоин.

Биткойн-это платежная система, которая использует одну и ту же единицу для учета транзакций и один и тот же протокол передачи данных.

Биткоин не подчиняется ничьему контролю, кроме своего Создателя, то есть эмиссия этой валюты происходит с помощью миллионов компьютеров по всему миру, использующих программу для вычисления математических алгоритмов. В этом весь смысл биткоина.

Покупательная способность биткоина в интернете точно такая же, как у доллара, рубля или евро, и самое главное и интересное в этой валюте то, что она торгуется на биржах.

Многие люди не доверяют биткоину не только потому, что эта валюта не полностью исследована, но и потому, что ни одно учреждение в мире не контролирует ее. Его главное преимущество перед другими валютами-децентрализация.

Поскольку биткойн - это так называемая чистая математика, любой может запустить скрипт майнинга биткойна.

Эта криптовалюта имеет довольно много преимуществ. К ним относятся анонимность, простота использования, потому что для того, чтобы создать биткоин-кошелек, вам нужно меньше пяти минут, скорость перевода и прозрачность.

Несмотря на то, что создание биткоин-адресов полностью анонимно и их можно создавать бесчисленное количество раз, Биткоин хранит всю историю операций (транзакций), которые когда-либо происходили в системе вообще. Это называется последовательной цепочкой блоков, или блокчейном. Поэтому, если у человека есть свой публичный биткоин-адрес, то любой желающий может увидеть, сколько биткоинов находится на вашем счету. Но люди, которые хотят полной анонимности, используют новый биткойн-адрес для каждой транзакции.

Как биткоин внезапно появился, так же быстро он развивался и развивался.

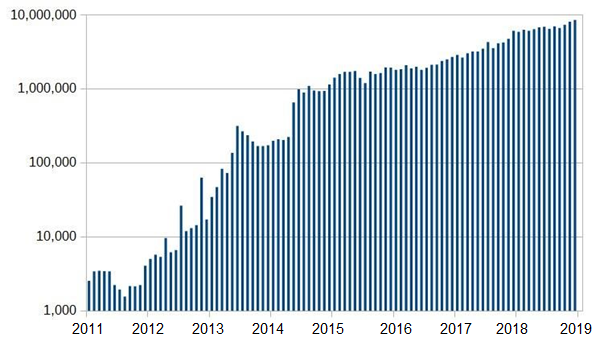

Рисунок 6 - Количество транзакций биткойнов по годам

Как видно из приведенного ниже графика, в начале своего пути биткоин был не очень популярен. Но как раз в 2014 году он начал набирать популярность, и главной причиной этого стал банальный интерес пользователей к чему-то новому. Только с 2016 года биткойн приобрел свою популярность благодаря тому, что ряд крупных торговых компаний приняли эту валюту в качестве платежного метода, а более мелкие компании последовали его примеру.

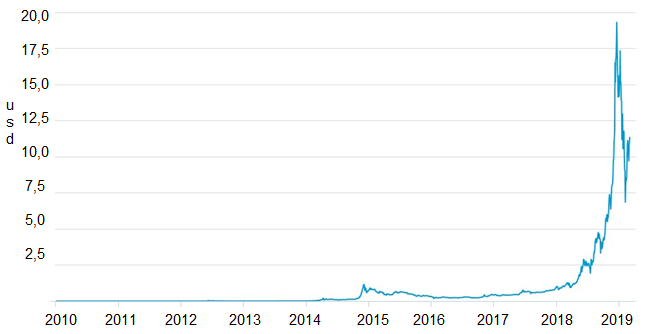

Экономисты говорят, что одной из причин "бума" биткоина стало то, что в период 2018 года доллар США дал стабильную слабину и он показал свое снижение, что побудило инвесторов искать другие методы защиты своего капитала.

Рисунок 7 - Линейный график зависимости курса биткойна по отношению к доллару США

Так, многие экономисты предсказывают биткоину большое будущее, ведь сейчас это самый надежный вариант хранения денег в криптовалюте.

Однако в силу определенных причин эта валюта ненадежна и ей нельзя доверять, так как над ней нет контроля и будущее биткоина, несмотря на его прозрачность, не предсказуемо.

ЗАКЛЮЧЕНИЕ

Итак, деньги-неотъемлемый атрибут современного мира. Без использования их не обходится ни одна сущность. Они представляют собой сложный организм, порождающий сложные экономические связи и отношения.

Деньги, как средство платежа, прошли долгий путь эволюции за всю свою историю. Сегодня существуют очень разнообразные виды и формы денег. В процессе своего развития они менялись, принимали различные формы, изготавливались из разных металлов и имели разную ценность. И если такой вид денег, как национальная валюта, индивидуален для каждого государства, то мировые деньги, как международное платежное средство, одинаковы для всех. Известно, что функцию мировых денег может выполнять любая свободно конвертируемая валюта, и в течение достаточно длительного периода времени роль международного платежного средства выполняет доллар США,и это до сих пор.

Эволюция денег-это обширная тема обсуждения, где нет единого точного мнения, но есть различные точки зрения, которые помогают составить целостную картину и получить четкое представление о деньгах в целом.

Процесс эволюции мира, создание новых технологий не могли не сказаться на деньгах. Вот почему деньги эволюционировали вместе с развитием новых технологий. С появлением виртуального цифрового пространства появились и цифровые деньги, а именно безналичные способы оплаты-кредитные карты и электронные деньги (платежные средства). Но продолжая свой путь развития, деньги приобрели возможность полностью находиться в виртуальной системе в различных валютах, но самой популярной валютой XXI века стала криптовалюта.

Самой популярной криптовалютой является биткоин. У него довольно много преимуществ, но, несмотря на это, многие люди не доверяют биткоину как чему-то новому и полностью известному, прежде всего потому, что ни одно учреждение в мире не контролирует его, Хотя это считается его главным преимуществом перед другими валютами.

Сегодня многие экономисты предсказывают биткоину большое будущее, ведь сейчас это самый надежный способ хранения денег, который пользуется особой популярностью. Но, несмотря на это, не стоит сильно полагаться на биткоин и его надежность, потому что, несмотря на прозрачность всех операций и всего, что с ним связано, его будущее довольно "туманно" и нет четкой тенденции развития, которая может негативно сказаться на этой системе в будущем.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Абрамов М.А. Деньги, кредит, банки. Денежный и кредитные рынки/ М.А. Абрамов, М.: Издательство Юрайт, 2018 - 436 с.

- Антонов, A. Г. Денежное обращение, кредит, банки/ А.Г. Антонов. - М.: Финстатинформ, 2015 - 329 с.

- Белоглазова Г.Н. Деньги, кредит, банки/ Г.Н. Белоглазова. - М.: Издательство Юрайт. - 2017 - 389 с.

- Боровиков, В.И. Денежное обращение, кредит и финансы. Курс лекций / В.И. Боровиков. - М.: ЦЕНТР, 2015 - 302 с.

- Бураков Д.В. Финансы, денежное обращение и кредиты/ Д.В. Бураков. - М.: Издательство Юрайт, 2019 - 329 с.

- Бураков Д.В. Финансы, деньги и кредит/ Д.В. Бураков. - М.: Издательство Юрайт, 2020 - 329 с.

- Дворецкая Е.А Деньги, кредит, банки/ Е.А. Дворецкая. - М.: Издательство Юрайт, 2018 - 472 с.

- Дурдыева Д.А. Состояние криптовалютного рынка и перспективы развития биткоин/ Д.А. Дурдыева// Иновационная наука. - 2017. - №1 -с. - 43-47

- Звонова Е. А. Деньги, кредит, банки/ Е.А. Звонова, В.Д. Топчий. - М.: Издательство Юрайт, 2018 - 455 с.

- Катасонов В.Ю. Деньги, кредит, банки/ В.Ю. Катасонов. - М.: Издательство Юрайт, 2017 - 499 с.

- Кропин Ю.А. Деньги, кредит, банки / Ю.А. Кропин. - М.: Издательство Юрайт, 2018 - 364 с.

- Миловидов В.Д. Международные финансы/ В.Д. Миловидов. - М.: Издательство Юрайт, 2020 - 422 с.

- Погорлецкий А.И. Мировая экономика и международные экономические отношения/А.И. Погорлецкий. - М.: Издательство Юрайт, 2018 - 499 с.

- Розанова Н.М. Денежно-кредитная политика/ Н.М. Розанова. - М.: Издательство Юрайт, 2019 - 410 с.

- Розанова Н.М. Деньги и банки / Н.М. Розанова. - М.: Издательство Юрайт, 2020 - 322 с.

- Хасбулатов Р.И. Международные финансы/ Р.И. Хасбулатов. - М.: Издательство Юрайт, 2018 - 567 с.

- Худоренко Е.А. Мировая экономика и международные экономические отношения в схемах и таблицах/ Е.А. Худоренко, Н.Е. Христолюбова. -М.: издательство Юрайт, 2018 - 266 с.

- Центральный Банк России: [Электронный ресурс]. М. 2020 URL http://www.cbr.ru/statistics/p_sys/print.aspx?file=sheet013.htm/ (Дата обращения 11.12.2020)

- Эскиндаров М.А. Мировые финансы Т. 1/ М.А. Эскиндаров, Е.А. Зонова. - М.: Издательство Юрайт, 2018 - 373 с.

- Энциклопедия экономиста: [Электронный ресурс]. М., 2020. URL http://www.grandars.ru/ (Дата обращения 12.12.2020)

- Сущность и функции финансов

- Сущность и функции финансов

- Понятие переменной в программировании. Виды и типы переменных

- Организация бухгалтерского учета на предприятии (Теоретические основы бухгалтерского учета финансовых результатов)

- Современные методы стратегического анализа внутренней среды организации в условиях макроэкономической нестабильности на примере компании ПАО «М.Видео»

- Централизация и децентрализация управления в организации

- Особенности коммерческой деятельности в сфере розничной торговли

- Управление поведением в конфликтных ситуациях

- Состав правонарушения

- История развития программирования в России (Теоретические основы развития программирования)

- Коммерческая деятельность по управлению товарными ресурсами (Теоретические аспекты по управлению товарными ресурсами)

- Системный подход к менеджменту