Кадровая стратегия в системе стратегического управления организацией ( ПОНЯТИЕ, СУЩНОСТЬ И КЛАССИФИКАЦИЯ ФУНКЦИЙ УПРАВЛЕНИЯ )

Содержание:

ВВЕДЕНИЕ

Актуальность. Многосложная структура предприятия образует единое целое благодаря целенаправленному воздействию на ее основные связи и процессы. Это достигается управленческой деятельностью, которая представляет собой сочетание различных функций (видов деятельности), каждая из которых направлена на решение специфических, разнообразных и сложных проблем взаимодействия между отдельными подразделениями фирмы, требующих осуществления большого комплекса конкретных мероприятий. Сфера управления охватывает не только производство, но и НИОКР сбыт, финансы, коммуникации, т. е. все стороны обширной деятельности фирмы.

Если коротко сформулировать круг проблем, решаемых управленческой деятельностью, то их можно свести к следующему: прежде всего определяются конкретные цели развития, выявляется их приоритетность, очередность и последовательность решения. На этой основе разрабатываются хозяйственные задачи, определяются основные направления и пути их решения, вырабатывается система мероприятий для решения намеченных проблем, определяются необходимые ресурсы и источники их обеспечения, устанавливается контроль за выполнением поставленных задач.

Реализация общих задач управления требует создания необходимых экономических и прочих условий в сфере управления. Так, приспособление производства к требованиям и спросу рынка требует выполнения функции маркетинга; обоснованное определение основных направлений и пропорций развития материального производства с учетом источников его обеспечения решается путем осуществления функции планирования; налаживание организационных отношений между различными подразделениями по выполнению решений и плановых показателей хозяйственной деятельности фирмы на конкретный период осуществляется путем реализации функции организации; проверка выполнения деятельности, а также сравнение с намеченными целями и направлениями развития осуществляются через функцию контроля. Это означает, что содержание каждой функции управления определяется спецификой задач, которые решаются в рамках функции. Поэтому сложность производства и его задач определяет всю сложность управления и его функций.

Это положение имеет важное методологическое значение для раскрытия сущности и роли отдельных функций управления, которые в современных условиях значительно расширились, усложнились и дифференцировались в связи с ростом масштабов хозяйственной деятельности, диверсификацией и интернационализацией производства.

Функции менеджмента являются актуальным вопросом управления, так как управление занимает большое место в системе управления предприятием.

Объектом исследования являются организация ООО «Декор Престиж».

Предметом исследования являются основные функции менеджмента.

Целью исследования является осмысление значения и необходимости функций менеджмента в системе функционирования предприятия.

Для раскрытия поставленной цели рассмотрим ряд следующих задач:

- описать понятие, сущность и классификацию функций управления

- рассмотреть общие функции управления;

- раскрыть сущность специализированных функций;

- провести анализ функций управления на предприятии ООО «Декор Престиж»;

- предложить рекомендации по улучшению функций управления.

Теоретической и методологической базой исследования служат достижения научной мысли отечественных и зарубежных ученых, классиков теорий управления, менеджмента; прикладные работы по данной проблеме; программы, концепции и другие материалы, касающиеся использования функций менеджмента в организациях.

Глава 1 ПОНЯТИЕ, СУЩНОСТЬ И КЛАССИФИКАЦИЯ ФУНКЦИЙ УПРАВЛЕНИЯ

1.1 Определение понятия функции управления, цикл управления

Содержание управления раскрывается в его функциях, возникших в результате разделения и специализации труда в сфере управления как особого вида деятельности.

Анализ современной литературы и мировой практики менеджмента позволяет определить данное понятие следующим образом:

Функции управления — это относительно самостоятельные, специализированные и обособленные виды деятельности, с помощью которых субъект управления (руководитель, аппарат по руководству предприятием) воздействует на управляемый объект (трудовой коллектив) [10, с. 67].

Для того чтобы считаться таковой, функция управления должна иметь четко выраженное содержание, разработанный процесс ее осуществления и определенную структуру.

Содержание функций отвечает на вопрос, какие действия (набор действий) осуществляются в рамках данной функции. Так, например, функция планирования предполагает, что в организации осуществляются следующие действия:

- на основе изучения внешней среды и интересов основных групп влияния формулируется миссия организации;

- исходя из требований рынка и возможностей организации устанавливаются ее цели;

- исходя из установленных целей организации и состояния внешней и внутренней среды определяются альтернативные стратегии;

- для реализации стратегий в организации разрабатываются политика и процедуры, устанавливающие стандарты и нормы в действиях членов организации;

- практическая работа в подразделениях строится на основе оперативных планов;

- планы организации и ее частей обеспечиваются системой показателей и финансовыми ресурсами для их реализации.

Процесс реализации функции отвечает на вопрос, какова логическая последовательность осуществляемых в рамках функции действий, что за чем должно следовать, чтобы функция выполнялась. Функция планирования может иметь следующий порядок действий (табл. 1.1) [12, с. 105].

Таблица 1.1

Порядок действий при осуществлении планирования (фрагмент)

|

Месяцы предпланового года |

Действия и события, сопровождающие процесс планирования |

|

Март–июнь |

Отдел планирования изучает рынок и конкурентную среду, делает оценки деловой активности, уточняет стратегию в отношении рынков, продукции, финансов и т.п. В июне предпланового года плановые цели, показатели и приоритеты устанавливаются и утверждаются высшим руководством |

|

Июль |

Проводится конференция по планированию для актива руководящих работников организации. Высшее руководство организации представляет участникам свои планы и стратегию. Участники обсуждают предложения и решают, что необходимо сделать на нижних уровнях организации |

|

Август |

Участники конференции (руководители частей и подразделений организации, главные специалисты и т.п.) возвращаются на места и интерпретируют предлагаемые плановые задачи применительно к своим участкам работы. Разрабатывается календарь процесса оперативного планирования и т.д. |

Структура функции отвечает на вопрос, как или каким образом формально связаны между собой действия, составляющие данную функцию.

Обычно на предприятии функция планирования выполняется многими подразделениями. Ведущую роль здесь, несомненно, играет служба планирования. Однако значительную часть работы по планированию выполняют в своей области финансовый отдел, бухгалтерия, отделы снабжения, сбыта, маркетинга, НИОКР и др.

Функции управления имеют специфический характер, особое содержание и могут осуществляться неразрывно связанными между собой. Если менеджер желает обеспечить «безоблачное» будущее своей организации, он постоянно должен осуществлять все управленческие функции. И начинать нужно с планирования. Если работа спланирована, то она должна быть и организована, а работники подготовлены для ее выполнения [14, с. 112]. Качество труда в большой степени зависит от побуждающих мотивов, предложенных менеджером. Наконец, чтобы определить точность выполнения планов, нужно проконтролировать процесс труда. Как видно, все четыре функции взаимосвязаны и взаимообусловлены. Более того, они как бы взаимопроникают друг в друга. Например, информация, собранная посредством выполнения функции контроля, «говорит» менеджерам, как выполняются их планы (функция планирования). В то же время контроль должен быть надлежащим образом мотивирован и организован (функция мотивирования и организации). Иными словами, в системе управления все управленческие функции объединены в единый целостный процесс.

Процесс управления — совокупность и непрерывная последовательность взаимосвязанных действий управленческих работников по реализации функций менеджмента, осуществляемых по особой технологии и направленных на достижение целей социально-экономической системой на основе применения управленческих принципов, методов и средств [6, с. 92].

Каждая функция менеджмента представляет собой сферу действия определенного процесса управления, а система управления конкретным объектом или видом деятельности — это совокупность функций, связанных единым управленческим циклом.

Управленческий цикл — это определенная и последовательная выполняемость одних и тех же видов деятельности по управлению каким-либо объектом.

Анализ современной литературы и мировой практики менеджмента позволяет говорить о широком использовании функциональной концепции процесса управления. Несмотря на некоторые расхождения в определении состава функций наблюдается устойчивая тенденция определять управленческий цикл фирмы через последовательность исходных функций менеджмента (рис. 1.1).

Рисунок 1.1 – Совокупность функций, связанных единым управленческим циклом (функциональная концепция)

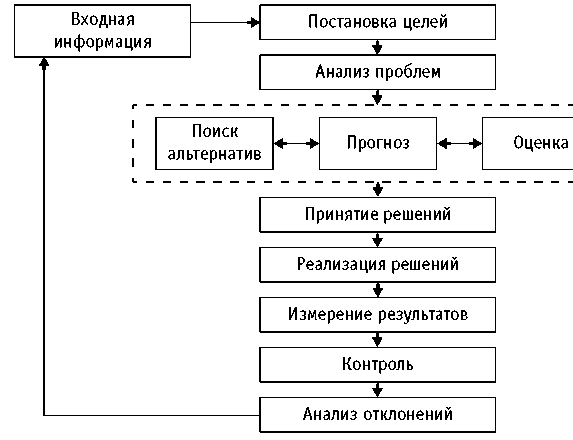

Возможно также рассмотрение цикла управления и как процесса взаимодействия субъекта и объекта управления, где реализуются идеи субъекта, т.е. менеджера. Данная группа функций объединяется процессом выработки и реализации управленческого решения, имеющим универсальные этапы в определенной их последовательности, которые можно трактовать как группы функций менеджмента, т.е. виды деятельности по выработке и реализации управленческих решений [12, с. 243].

Отдельные стадии управленческого процесса представляют собой логические связи и образуют комплекс постоянно повторяющегося управленческого цикла. Представленная на рис. 1.2 последовательность стадий управленческого процесса описывает его классическую схему и показывает, что стадии протекают циклически.

Рис. 1.2 – Управленческий цикл процесса выработки и реализации решения [12, с. 246]

Для менеджеров знание взаимосвязи и взаимодействия групп функций менеджмента создает условия принятия правильных решений в области формирования и функционирования систем менеджмента.

1.2 Общие функции управления

Дать исчерпывающий перечень функций управления весьма затруднительно. В теории управления долгое время исследовалась и реализовывалась на практике концепция деления функций управления на основные (общие) и конкретные (специализированные).

Разные авторы предлагают свои перечни общих функций управления.

Первым исследователем, обосновавшим функции менеджмента, был А.Файоль, выделивший пять основных функций. Большинство более поздних исследователей согласны с А.Файолем, но их перечень отличается от функций по Файолю [17, с. 138].

Несмотря на это, можно отметить следующие особенности общих функций управления:

- всегда применяются комплексно и по всему спектру управленческих действий. В связи с этим нельзя подчеркивать большую или меньшую важность тех или иных функций управления, так как в разных ситуациях различные функции управления могут приобретать доминирующий характер;

- не зависят от объекта управления, так как:

во-первых, они применимы к любым социально-экономическим процессам или системам, поэтому, правомерно говорить о контроле эксперимента, регулировании уличного движения, учете денежного обращения и т.д.;

во-вторых, применимы и к самим функциям управления как специализированным видам деятельности. Так, имеют смысл понятия «организация контроля производственной деятельности», «планирование учета товарных запасов» и др. В этом случае первое понятие характеризует целеполагание, системообразование; второе — содержание деятельности. Организация контроля предполагает прежде всего, что контроль должен иметь определенные организационные формы и структуры;

в-третьих, применимы и к системе управления. Например, функция организации предполагает установление вполне определенных организационных форм управления и как процесса, и как системы, включая разработку структурных элементов с закрепленными правами и ответственностью органов управления, исследование и обеспечение свойств целостности, органичности, связности и т.д.;

- между ними нет жестких, однозначных границ. Один и тот же вид управленческой деятельности может обнаруживать признаки двух или нескольких функций управления, их тесное взаимопереплетение. Вместе с тем во многих практических случаях понимание функций управления как некоторых «технологических переделов» управленческой деятельности чрезвычайно важно, поскольку владение каждой из функций требует формирования достаточно определенных профессиональных качеств руководителя. Так, профессиональное владение функцией контроля требует несколько иных качеств от руководителя, чем организаторская деятельность;

- имеют различный удельный вес (определяется экспертным путем) в структуре деятельности руководителей различных уровней.

С учетом перечисленных особенностей можно выделить, как наиболее обоснованную, классификацию общих функций, данную М.X.Месконом вместе с другими американскими специалистами. Ими принят подход, базирующийся на объединении существенных видов деятельности в небольшое число категорий, которые общепринято считать применимыми ко всем организациям. Они полагают, что процесс управления состоит из функций планирования, организации, мотивации и контроля [14, с. 138].

Четыре функции управления — планирование, организация, мотивация и контроль — имеют две общие характеристики: они требуют принятия решений и для всех необходима коммуникация. Из-за этого, а также вследствие того, что две характеристики связывают четыре управленческие функции, обеспечивая их взаимозависимость, коммуникации и принятие решений называют «связующие процессы».

Взаимодействие элементов производства порождает множество задач управления, которые реализуются с помощью вполне конкретных функций. Между задачами управления, функциями управления и управленческими решениями существует постоянная зависимость, которая и есть сущность управления (табл. 1.2) [4, с. 66].

Таблица 1.2 – Взаимосвязь задач управления, функций и результатов их действия

|

Общие задачи управления |

Общие функции |

Результаты |

|

Предвидение хода экономического развития. Обоснование темпов планомерного развития организации |

Прогнозирование и планирование |

Планы-прогнозы, стратегический план, план экономического, научно-технического, социального развития |

|

Образование структурных подразделений системы производства и установление взаимосвязей между ними. Образование структурных подразделений системы управления, установление связей между объектом и субъектом управления |

Организация |

Утверждение структур производства и управления взаимосвязями. Утверждение штатов, положений, инструкций и т.п. |

|

Создание условий для эффективной творческой работы и поддержание постоянной заинтересованности в результатах труда |

Мотивация |

Утверждение материальных и моральных стимулов труда |

|

Количественная и качественная оценка, а также учет результатов деятельности. Проверка решений по развитию производства |

Контроль, учет, анализ |

Решения по результатам ревизий, проверок, учета, анализа хозяйственной деятельности |

1.3 Специализированные функции

Специализированные (конкретные) функции управления связаны со спецификой объекта управления. Специализированные функции возникают в результате наложения общих функций управления на специфику объектов управления, поэтому перечень таких функций зависит от перечня объектов управления и уровня декомпозиции самих функций.

В качестве объектов управления могут выступать ресурсы, процессы и результаты (рис. 1.3).

Рисунок 1.3 – Объекты специализированных (конкретных) функций управления

Применительно к этой классификации специализированных функций управления можно выделить функции управления ресурсами, функции управления процессами и функции управления результатами.

Функции управления ресурсами. Организации в процессе своей деятельности используют материальные, трудовые, финансовые, информационные, технологические и другие ресурсы. Соответственно выделяют (специализированные) конкретные функции:

- управление запасами;

- управление финансами;

- управление персоналом и т.д.

Функции управления процессами. В любой организации протекает множество процессов, начиная от общего процесса управления и до более конкретных процессов: реализации общих функций управления, коммуникаций, принятия решений, производственного процесса. Важнейшими частями производственного процесса являются снабжение, производство и сбыт продукции. В соответствии с этим выделяются конкретные функции:

- управление материально-техническим снабжением;

- управление основным производством;

- управление вспомогательным производством;

- управление обслуживающим производством;

- управление сбытом;

- управление маркетингом;

- совершенствование управления и т.д.

Функции управления результатами. К результатам (выходам системы) относят: прибыль, рентабельность, объемы производства и реализации, затраты, качество продукции и т.д. Соответственно выделяют (специализированные) конкретные функции:

- управление качеством;

- управление производительностью;

- управление затратами и т.д.

Однако систему можно рассмотреть и с других позиций, детализируя внутреннюю среду организации по составляющим (цели, задачи, структура, технология, персонал и др.).

Можно рассмотреть наложение общих функций управления на функциональные области менеджмента: стратегическое управление, маркетинг, инновационный менеджмент, управление персоналом, финансовый менеджмент, управление производством, которые выделились в процессе разделения труда в управлении в качестве самостоятельных участков работ. Это тоже даст представление о совокупности конкретных функций управления.

Функции могут также устанавливаться по направленности на конкретные факторы производства или по содержанию задач обеспечения управления. Для перечня таких функций управления и формирования системы управления руководствуются следующим типовым составом функций управления, сгруппированным по определенным признакам объекта управления.

По признаку воздействия на все сферы деятельности организации в целом: перспективное и текущее экономическое и социальное планирование; организация работы по стандартизации; учет и отчетность, экономический анализ [16, с. 342].

По признаку воздействия на отдельные стадии производственно процесса: управление технической подготовкой производства; организация производства (основного, обеспечивающего и обслуживающего); управление технологическими процессами; оперативное управление производством; организация метрологического обеспечения; технический контроль и испытания; маркетинг.

По признаку воздействия на отдельные факторы производства: управление персоналом; управление организацией труда и заработной платы; организация творческой деятельности трудового коллектива, материально-техническое снабжение; капитальное строительство; организация финансовой деятельности. В литературе приводятся и другие способы классификации специализированных функций.

Специализированные функции могут подразделяться на подфункции, которые носят название специальных функций, представляющих собой комплекс задач, направленных на достижение одной или нескольких целей организации. Ниже приведен примерный перечень типовых специальных функций машиностроительного предприятия.

Перспективное и текущее технико-экономическое и социальное планирование:

- Организация работы по перспективному и текущему экономическому и социальному планированию (многоцелевая функция).

- Организация разработки технико-экономических норм и нормативов (многоцелевая функция).

- Организация работ по состоянию и ведению паспорта (многоцелевая функция).

- Планирование мероприятий по совершенствованию управления (многоцелевая функция).

- Формирование производственной программы и т.д.

Управление технической подготовкой производства:

- Организация разработки норм и нормативов расхода ресурсов на производство новой продукции (многоцелевая функция).

- Прогнозирование потребностей, технического уровня и качества продукции (при исследовании и проектировании новых видов продукции).

- Нормирование требований к качеству продукции (формирование требований).

- Аттестация продукции (подготовка к аттестации).

- Организация взаимоотношений по качеству продукции с потребителями (заказчиками) и поставщиками.

- Организация разработки и поставки продукции на производство.

- Организация технологического обеспечения качества продукции и т.д.

Организация производства (основного, обеспечивающего и обслуживающего):

- Организация работ по ритмичному выполнению производственных заданий в основном, обеспечивающем и обслуживающем производстве.

- Обеспечение стабильности запланированного уровня качества продукции при ее изготовлении, складировании, транспортировке и отгрузке (обеспечение стабильности качества средств технического оснащения).

- Организация взаимоотношений по качеству продукции с потребителями (заказчиками) и поставщиками.

- Организация рационального использования трудовых, материальных, финансовых ресурсов и основных фондов в основном производстве.

- Организация рационального использования трудовых ресурсов и обеспечение технического уровня и качества основных фондов и материальных ресурсов в обеспечивающем и обслуживающем производстве.

- Совершенствование системы технической подготовки производства, организации производства и системы управления.

- Организация охраны труда.

- Организация технического обслуживания и ремонт средств окружающей среды.

Управление технологическими процессами:

- Обеспечение стабильности технологических процессов.

- Обеспечение стабильности запланированного уровня качества продукции при ее изготовлении, складировании, транспортировке и отгрузке (аттестация технологических процессов) и т.д.

Взаимосвязь общих и специальных функций. Каждая специализированная (конкретная) функция формируется из общих функций управления. Например, чтобы осуществить управление запасами, необходимо спланировать эту работу, организовать, мотивировать людей и проконтролировать процесс.

Глава 2 АНАЛИЗ ФУНКЦИЙ УПРАВЛЕНИЯ НА ПРЕДПРИЯТИИ ООО «ДЕКОР ПРЕСТИЖ»

2.1 Краткая характеристика предприятия

Объектом исследования является общество с ограниченной ответственностью «Декор Престиж». В соответствии с учредительными документами организация создана для удовлетворения потребностей народного хозяйства и населения в продукции, услугах, обеспечения занятости населения общественно-полезным трудом, получения прибыли.

Организационно-правовая форма организации – общество с ограниченной ответственностью. Организация приобретает права юридического лица с момента государственной регистрации. Форма собственности ООО «Декор Престиж» - полная частная. Учредителями ООО «Декор Престиж» являются физические лица. Имущество состоит из вкладов учредителей – это общая долевая собственность учредителей. Уставный капитал организации составляет 10000 (десять тысяч) рублей и делится на две доли, которые распределяются между учредителями.

За все время работы торговое предприятие ООО «Декор Престиж» зарекомендовало себя как надежный партнер. Среднесписочная численность работников предприятия составляет 28 человек. Общество создано для получения прибыли и осуществляет производство, оптовую и розничную торговлю отделочными материалами для строительства. Общество может осуществлять любые виды деятельности, не запрещенные действующим законодательством РФ, в том числе:

- производство отделочных материалов;

- оптовая и розничная торговля непродовольственными потребительскими товарами;

- производство ремонтных работ.

Основные экономические показатели работы предприятия представлены в таблице 2.1.

Таблица 2.1

Основные показатели финансово-хозяйственной деятельности

ООО «Декор Престиж» за 2009 – 2010 гг. (тыс. руб.)

|

Наименование показателя |

2009 г. |

2010 г. |

Отклонение 2010 г. к 2009 г. |

|

|

абс., (+,-) |

относ., % |

|||

|

1 |

3 |

4 |

5 |

6 |

|

Товарооборот |

50780 |

59440 |

8660 |

17,1 |

|

Себестоимость продукции |

44160 |

52140 |

7980 |

18,1 |

|

Коммерческие и управленческие расходы |

2260 |

2643 |

383 |

16,9 |

|

Прибыль от реализации продукции |

4360 |

4657 |

297 |

6,8 |

|

Уровень прибыли от реализации продукции |

8,6 |

7,8 |

-0,8 |

- |

|

Прочие доходы |

20 |

17 |

-3 |

-15,0 |

|

Прочие расходы |

24 |

35 |

11 |

45,8 |

|

Прибыль до налогообложения |

4356 |

4639 |

283 |

6,5 |

|

Чистая прибыль отчетного периода |

3311 |

3526 |

215 |

6,5 |

Из таблицы 2.1 видно, что в 2010 году имело место увеличение объемов реализации продукции ООО «Декор Престиж» на 8660 тыс. руб. или на 17,1%, при этом себестоимость производства увеличилась на 18,1%. Увеличение себестоимости продукции более быстрыми темпами по сравнению с выручкой от реализации свидетельствует о снижении эффективности функционирования ООО «Декор Престиж». Существенный рост себестоимости был вызван увеличением объемов производства, повышением транспортных тарифов и тарифов на электроэнергию.

Рост объемов реализации продукции в 2010 году по сравнению с 2009 годом привел к увеличению прибыли от продаж ООО «Декор Престиж» на 6,8%. В 2010 году прибыль до налогообложения увеличилась на 283 тыс. руб. и составила 4639 тыс. руб. Чистая прибыль ООО «Декор Престиж» в 2010 году по сравнению с 2009 годом увеличилась на 6,5% и составила 3526 тыс. руб.

Таким образом, можно сделать вывод, что эффективность работы предприятия в 2010 году возросла.

Определим влияние изменения физического объема реализации на товарооборот ООО «Декор Престиж» в 2010 году. В 2010 году по сравнению с 2009 годом цены возросли на 11%, изменение физического объема реализации привело к увеличению товарооборота на 2769,5 тыс. руб.:

59440 / 1,11 – 50780 = 2769,5 тыс. руб.

Увеличение цен привело к увеличению товарооборота на 5890,5 тыс. руб.:

59440 – 59440 / 1,11 = 5890,5 тыс. руб.

Таким образом, прирост товарооборота по ООО «Декор Престиж» преимущественно был обеспечен ростом цен, что негативно характеризует деятельность организации.

На изменение суммы прибыли от реализации продукции влияние оказало увеличение объёма продаж. Влияние изменения объёма оборота в текущих ценах на прибыль от реализации продукции рассчитывается следующим образом:

Ппр (Т) = (Т1 - Т0) *Уппр 0 / 100, (2.1)

где Ппр (Т) – изменение прибыли от реализации продукции за счёт изменения размера товарооборота;

Т0, Т1 – товарооборот в предшествующем и отчётном периодах;

Уппр0 – уровень прибыли от реализации продукции за предшествующий год.

В отчётном году по сравнению с предшествующим годом прибыль от реализации продукции ООО «Декор Престиж» за счёт изменения товарооборота в текущих ценах увеличилась на 743,9 тыс.р.:

Ппр = (59440 - 50780) * (8,59) / 100= 743,9 тыс. р.

Влияние изменения объёма реализации в сопоставимых ценах (физического объёма продаж) на прибыль от реализации продукции определим по формуле:

Ппр (Тс) = (Тс – Т0)* Уппр 0 / 100, (2.2)

где Ппр (Тс) – изменение прибыли от реализации продукции за счёт изменения объёма продаж в сопоставимых ценах (физического объёма оборота);

Тс – сопоставимый оборот:

Т с = Т1 / Ip, (2.3)

где Ip – индекс цен.

Изменение физического оборота ООО «Декор Престиж» способствовало росту прибыли от реализации продукции на 237,9 тыс. р.:

Тс = 59440 / 1,11= 53549,5 тыс. р.,

Ппр (Тс) = (53549,5 - 50780) * (8,59) / 100 = 237,9 тыс. р.

Влияние изменения цен на прибыль от продажи продукции ООО «Декор Престиж» рассчитывается следующим образом:

Ппр (р) = (Т1 - Тс)* Уппр 0 / 100, (2.4)

где Ппр (р) – изменение прибыли от реализации товаров за счёт изменения цен.

За счёт роста цен в отчётном периоде по сравнению с 2009 годом ООО «Декор Престиж» получило дополнительную прибыль от реализации товаров в сумме 506,0 тыс. р.:

Ппр (р) = (59440 – 53549,5) * (8,59) / 100 = 506,0 тыс. р.

На сумму прибыли от продаж влияет изменение ее среднего уровня. В этом факторе находится отражение воздействие уровня цен, структуры оборота, эффективности заключённых сделок.

Влияние уровня прибыли от продажи на изменение суммы прибыли можно рассчитать следующим образом:

Ппр (Уп) = (Уппр 1 - Уппр 0)*Т1 / 100, (2.5)

где Ппр (Уп) – изменение прибыли от реализации продукции за счёт изменения уровня прибыли;

Уппр 0 – уровень прибыли от реализации продукции за предшествующий период;

Уппр 1 – уровень прибыли от реализации продукции за отчётный год.

За счёт уменьшения уровня прибыли от реализации продукции в отчётном периоде по сравнению с 2009 годом ООО «Декор Престиж» недополучило прибыль от реализации в сумме 451,7 тыс. р.:

Ппр (Уп) = (7,83 - 8,59) * 59440 / 100 = - 451,7 тыс. р.

Таким образом, негативно на изменение прибыли от реализации продукции повлияло только снижение уровня прибыли, изменение объемов реализации и рост цен способствовали увеличению прибыли от реализации продукции ООО «Декор Престиж».

Ниже приведем организационную структуру предприятия, рис. 2.1.

Генеральный директор

Главный инженер

Коммерческий директор

Главный бухгалтер

Производство

Отдел контроля качества

Конструкторский отдел

Отдел продаж

ПЭО

Отдел снабжения и контроллинга

Отдел маркетинга

Бухгалтерия

Рисунок 2.1 – Организационная структура ООО «Декор Престиж»

Организационная структура предприятия является линейно-функциональной, что существенно повышает её адаптивность к условиям внешней среды. Таким образом, организационная структура является достаточно эффективной в современных условиях.

Директор управляет деятельностью ООО на оперативном уровне. Он контролирует деятельность всех работников. Также в его компетенции вопросы движения финансовых потоков.

Отдельно выделен бухгалтерский отдел. По сути, этот отдел состоит из главного бухгалтера, кассира и двух человек, оформляющих документы. В обязанности главного бухгалтера входит ведение бухгалтерского учета, формирование отчетов для налоговой инспекции, начисление налогов, решение всех вопросов связанных с налоговой отчетностью и др. Кассир принимает выручку. Два человека оформляют документы по движению товара.

Функции отдела производства: обеспечение бесперебойного производства основных видов продукции.

Сложившаяся организационная структура объясняется желанием максимально использовать финансовые, логистические и людские ресурсы. Покупателями ООО «Декор Престиж» являются розничные магазины, строительные организации и т.д. Организация ООО «Декор Престиж» имеет необходимую материальную базу: компьютеры, оргтехника, программное обеспечение, торговое и производственное оборудование, кассовый аппарат.

2.2 Изучение функций менеджмента в ООО «Декор Престиж»

Функцию планирования рассмотрим на примере бюджетного процесса деятельности ООО «Декор Престиж». Бюджетный процесс предполагает формирование, согласование и утверждение бюджетов, а также контроль за их исполнением и возможность оперативного внесения необходимых корректировок. Бюджетирование включает два аспекта: организационный и методологический. С организационной точки зрения процесс бюджетирования на предприятии представляет собой систему организационного взаимодействия, в которую входят центр планирования (ЦП), центр финансовой ответственности (ЦФО) и центр затрат (ЦЗ). Она направлена на составление обоснованных бизнес-прогнозов функциональным областям деятельности предприятия и дальнейшее получение на их основе бизнес-заданий посредством финансово-хозяйственного моделирования.

Центр планирования - структурные подразделения предприятия или должностные лица, имеющие исключительное право на определение основных тенденций работы предприятия посредством составления бизнес-прогнозов. В ООО «Декор престиж» центром планирования является планово-экономический отдел.

Бизнес-прогнозы - представляют собой совокупность предполагаемых данных, отражающих особенности внешней и внутренней среды предприятия на будущий период. Бизнес-прогнозы дифференцируются по направлениям прогнозирования: спрос, нормируемые затраты, налогообложение, инфляция и т.д.

Центры финансовой ответственности - структурные подразделения предприятия или должностные лица, в функциональные обязанности которых входит контроль за составлением прогноза деятельности предприятия состоящего из совокупности бизнес-заданий, а также за движением материально-финансовых ресурсов по закрепленным за ними статьям на этапе фактической реализации запланированных мероприятий. В ООО «Декор Престиж» центрами финансовой ответственности являются ПЭО, отдел снабжения и бухгалтерия.

Бизнес-задания - рассчитываются на основании бизнес-прогнозов и предназначены для определения финансово-экономических показателей деятельности предприятия.

Центры затрат - подразделение расходования материально-финансовых ресурсов предприятия. В ООО «Декор Престиж» центром затрат являются ПЭО и отдел снабжения.

С методологической точки зрения общий бюджет состоит их двух основных бюджетов операционного и финансового.

Операционный бюджет показывает планируемые операции на предстоящий год для сегмента или отдельной функции предприятия. Операционный бюджет включает в себя такие бюджеты, как бюджет доходов, производственный бюджет, бюджеты закупок, бюджет заработной платы и др. Финансовый бюджет - это план, в котором отражаются предполагаемые источники финансовых средств и направления их использования в плановом периоде. Финансовый бюджет включает в себя инвестиционный бюджет, бюджет денежных средств предприятия. Бюджет движения денежных средств приведен в приложении.

Постоянно действующим органом, который занимается тщательной проверкой стратегических и финансовых планов, даёт рекомендации, разрешает разногласия и оперативно вносит коррективы в деятельность компании, выступает Генеральный директор. Он принимает годовой бюджет и согласовывает ежемесячные корректировки бюджета, а также анализирует исполнение бюджета и принимает управленческие решения при возникновении отклонений.

Генеральный директор «Декор Престиж» определяет срок рассмотрения бюджета предприятия на плановый период. На основании указанной даты, коммерческий директор формирует и рассылает по центрам планирования сроки составления бизнес-прогнозов. Центры планирования формируют бизнес-прогнозы и передают их коммерческому директору для рассмотрения и согласования. После согласования производится предварительный расчет бюджета. После осуществления необходимых поправок бюджет выносится на утверждение.

После утверждения бюджетные показатели доводятся до центров финансовой ответственности и центров затрат предприятия.

Корректировка бюджета может быть инициирована генеральным директором в случае изменения стратегии предприятия; невозможности выполнения запланированных годовых целевых показателей по объективным причинам; существенных отклонений фактических показателей от целевых и т.д. Для организации корректировки бюджета коммерческий директор формирует и рассылает по центрам планирования сроки изменения бизнес-прогнозов. Далее процедура происходит по этапам, перечисленным выше, рисунок 2.2.

Разработка бюджета

Сроки рассмотрения бюджета

Формирование бизнес-прогнозов коммерческим директором

Предварительный расчет бюджета

Утверждение бюджета

Рисунок 2.2 – Схема утверждения бюджета

Накопленный опыт показывает, что использование данной схемы позволяет вывести систему управления организацией на качественно новый уровень, характеризуемый достижением «прозрачности» принимаемых управленческих решений с точки зрения финансовых последствий, наличием реальной возможности управления финансовыми результатами и денежными потоками структурных единиц и организации как единого целого. Несмотря на очевидность необходимости бюджетирования, в процессе его реализации предприятие столкнулось с рядом факторов, ограничивающих его использование. В первую очередь это, конечно, высокая нестабильность внешней среды. К числу внутренних факторов следует отнести:

- дефицит времени в связи с давлением, приоритетом текущих дел;

- убежденность в том, что главный фактор успеха фирмы - предпринимательский талант руководителей, интуиция и деловые связи;

- недостаточная квалификация служащих;

- негативное отношение к планированию, ассоциируемое с советской плановой экономикой и др.

Потребовалось проведение огромной работы по преодолению влияния этих факторов. В качестве отправного пункта был рассмотрен ряд предложенных методик бюджетирования и несколько программных продуктов.

В ООО «Декор Престиж» система бюджетирования применяется с самого создания организации и дает конкретные результаты. Во-первых, составление бюджетов делает прозрачным расходование средств для руководителей подразделений, и они могут корректировать свои расходы на те или иные цели. Во-вторых, начальники подразделений чувствуют ответственность за соблюдение плановых показателей, которые заложены у них в бюджетах. В-третьих, уже начали выявляться некоторые внутренние ресурсы общества, которые можно использовать с намного большей выгодой.

Несмотря на немаловажную работу уже проделанную в этой области, существует ряд еще недостаточно разработанных вопросов. Они касаются, в частности систематизации теоретических подходов к сущности бюджетов и бюджетирования; специфических принципов бюджетирования; применения сценарного подхода; разработки системы информации для бюджетирования и механизма анализа отклонений; организационной процедуры внедрения бюджетирования и др.

В связи с ужесточением конкуренции на рынке, эти проблемы приобретают особую значимость. Основными направлениями их решения представляются:

- исследование и адаптация зарубежных методик составления бюджета к современным условиям функционирования отечественных организаций, в том числе к существующей системе учета и контроля его исполнения;

- разработка собственных методик бюджетирования, наиболее полно учитывающих отраслевые и специфические особенности конкретного предприятия;

- использование и совершенствование современных информационных технологий поддержки управленческих решений в этой области.

Функция организации. Рассматривая ООО «Декор Престиж» как систему, следует отметить, что производственный процесс предприятия выглядит следующим образом:

РЕСУРСЫ

ПРОИЗВОДСТВЕННЫЙ

ПРОЦЕСС

ПРОДУКТ

Рисунок 2.2 - Производственный процесс ООО «Декор Престиж» как система

Рассмотрим процесс производства на примере асбестоцементных изделий. Процесс производства асбестоцементных листов складывается из следующих основных технологических операций:

1) Транспортирование цемента в закрытые бункера по трубопроводу;

2) Дозировка цемента весовыми дозаторами;

3) Подача асбеста в расходные бункера с помощью электропогрузчика;

4) переемещение асбеста транспортером в расходный бункер;

5) Дозирование;

6) Первичная обработка шихты;

7) Обработка асбеста в гидропушителях при наличие большого количества воды;

8) Перекачка асбестовой суспензии в турбосмеситель и смешивание с цементом;

9) Перемешивание асбестоцементной массы;

10) Поступление массы в ковшовую мешалку;

11) Перемещение массы на валы сетчатых цилиндров листоформовочных машин (ЛФМ);

12) Формование листов;

13) Разрезка на листы заданных размеров;

14) Волнировка листов на механизированных линиях;

15) Предварительное твердение в конвейере.

16) Твердение в увлажнителе.

17) Перемещение на склад готовой продукции и окончательное твердение.

Функция стимулирования. Система стимулирования персонала в ООО «Декор Престиж» включает материальное вознаграждение в следующих соотношениях:

1) для директора – должностной оклад и % от прибыли;

2) для старших менеджеров продаж – сочетание должностного оклада и переменной части, состоящей из бонусов за реализацию продукции его подразделением.

3) для менеджеров по продажам – сочетание должностного оклада и переменной части, состоящей из бонуса за личную реализацию продукции.

Одним из методов стимулирования персонала является возможность осуществления рекламного тура в одну из стран мира, однако данный метод не является в прямом смысле стимулированием, поскольку данный тур включает не столько отдых, сколько работу по продвижению продукта, семинары, тренинги и т. д.

Взаимосвязь «Затраты труда – результаты» – это ожидаемое соотношение между затраченными усилиями и полученными результатами.

Взаимосвязь «Результаты – вознаграждение» – это ожидания определенного вознаграждения или поощрения в ответ на достигнутый уровень результатов.

На ООО «Декор Престиж» разработана система материального стимулирования, которая позволяет работникам получать вознаграждение по результатам работы.

Существует 4 функции заработной платы, которые реализует ООО «Декор Престиж»:

- воспроизводственная, заключается в обеспечении возможности воспроизводства рабочей силы;

- стимулирующая, направленная на повышение заинтересованности в развитии производства;

- социальная, способствующая реализации принципа социальной справедливости;

- учетно-производственная, характеризующая меру участия живого труда в процессе образования цены продукта, его долю в совокупных издержках производства.

Функция контроля. В ООО «Декор Престиж» развитие контроллинга началось с анализа затрат отдельных подразделений предприятия. Он проводился вначале централизованно, исключительно на оперативном уровне. При этом четко определились области применения контроллинга.

В ООО «Декор Престиж» контроллер в отделе контроля качества обладает правом "вето" при принятии многих управленческих решений. В частности, согласие контроллера необходимо при определении цен на путевки и услуги, новых инвестициях, определении структуры заказов и т. д. Если контроллер не дает своего согласия или вступает в спор с менеджером, решение принимается вышестоящим инженером и генеральным директором.

Краеугольными камнями как оперативного, так и стратегического контроллинга являются системы информационного обеспечения, учета и анализа, планирования, контроля.

В ООО «Декор Престиж» внутренние отчетность и информационное обеспечение выполняют задачу передачи плановых и отчетных данных ответственным менеджерам. На рассмотрение должна быть представлена ясная и четкая, полная и своевременная информация, распределенная как по уровням ответственности, так и по степени сложности принятия управленческих решений. Стратегические цели задаются в ООО «Декор Престиж» по объемам и ассортименту продаж, значениям показателей годового финансового плана (бюджета) и подготовке мероприятий для реализации заданных целей. Для задания стратегических целей по видам продукции и рыночным долям заполняется стандартизированный формуляр, в котором анализируется конъюнктура рынка и приводятся сведения о конкурентах, оцениваются возможные риски, а также приводится финансовая оценка готовящихся мероприятий.

Отчетная информация содержит описание фактических данных по всем показателям (финансово-хозяйственной деятельности и ликвидности ООО «Декор Престиж», результаты анализа отклонений фактических величин показателей от плановых, а также прогноз дальнейшего развития событий. Здесь же приводится оценка эффективности и уже осуществляемых, и только еще рассматриваемых мероприятий по снижению затрат и повышению рентабельности.

Отчетность и информация в системе оперативного контроля в ООО «Декор Престиж» базируется на таком огромном количестве исходной информации, что непременно требует привлечения ЭВМ и специального программного обеспечения для ее обработки. Для составления отчетности используется специальный учетный и аналитический инструментарий: директ-костинг, расчет точек безубыточности, определение ценовой политики, анализ взаимосвязей между объемом заказов, выполненного объема, заключенных договоров, прибылью и т. д.

Составленная отчетность ежемесячно представляется контроллером генеральному директору предприятия. В ООО «Декор Престиж» она включает в себя статистику объемов реализации продукции, исчисление финансовых результатов по разным схемам учета затрат, расчет сумм покрытий (маржинального дохода), показателей рентабельности и ликвидности, статистику движения рабочей силы и запасов, расчеты движения денежных потоков, инвестиционные расчеты и др.

Краткосрочный обзор прибылей и убытков ООО «Декор Престиж» разбит на те же статьи, что и его финансовый план. Отчетность движется "снизу вверх" и поступает высшему руководству с учетом замечаний и предложений менеджеров каждого уровня ответственности. Этот вид внутренней отчетности включает баланс, отчет о прибылях и убытках, отчет о движении денежных потоков, докладные записки каждого центра прибыли и уровня ответственности, а также сведения об инвестициях, трудовых ресурсах и др.

Полная внутренняя отчетность ООО «Декор Престиж» обрисовывает общехозяйственный результат развития всего предприятия в целом на основе консолидации отчетов, анализа финансовой деятельности предприятия по центрам прибыли, способам реализации, рынкам сбыта. Непременной составной частью отчетности является пояснительная записка каждого уровня контроллинга. Ответственность за четкость прохождения информационных потоков, полноту и точность представленных во внутренней отчетности сведений несет служба центрального контроллинга и контроллеры на местах.

Процесс стратегического планирования в ООО «Декор Престиж» проходит следующим образом: ежегодно с марта по май происходит накопление и подготовка материалов, которые затем непосредственно переходят в составление годового финансового плана (бюджета). Этот этап начинается в июне с постановки задач, стоящих перед предприятием, продолжается в течение лета и осени детальной проработкой и обсуждением каждой отдельной статьи плана и вытекает в проводимое в ноябре слияние всех частей плана в единое целое. В декабре правление предприятия рассматривает и принимает финансовый план (бюджет) на следующий финансовый год. В ходе подготовки бюджета обращается внимание на подготовку и исполнение оперативных планов. В настоящее время годовое планирование на предприятии расширяется до трехлетнего. Особое внимание при этом уделяется планированию инвестиций и введению инноваций.

Ответственность за процесс стратегического и оперативного планирования несут менеджеры ООО «Декор Престиж». Им помогают контроллеры всех уровней. Если стратегическим планированием занимается плановая служба, то оперативное планирование является прерогативой службы контроллинга. Нередко к проблемам стратегического планирования привлекаются также внешние консультанты.

Интенсивность операций контроллера по надзору за исполнением планов заметно преобладает в оперативной области. По данным контроля в ООО «Декор Престиж» ежемесячно составляется отчет о выполнении отдельных проектов и достижении заданных величин показателей хозяйственной деятельности. Оперативный контроль состоит из нескольких взаимосвязанных этапов.

Сначала происходит представление фактических данных, которое в значительной степени носит децентрализованный характер и предполагает четкую организацию документооборота (по возможности разовый выпуск первичного документа, обрабатываемого затем средствами электронно-вычислительной техники), а также четкую работу производственной и финансовой бухгалтерий. Главное требование на этом этапе - минимальный временной разрыв между свершившейся хозяйственной операцией и моментом ее обработки на ЭВМ.

Затем плановые показатели сравниваются с фактическими. Статьи годового финансового плана (бюджета), например обороты, суммы покрытий (маржинальный доход), прибыль (убыток), статьи затрат сравниваются с фактическими, отклонения регистрируются и анализируются. Тот же процесс имеет место при проверках хода реализации отдельных инвестиционных проектов. В продолжение начатого производится оперативный прогноз реального развития событий. По данным анализа отклонений обосновывается предположение о возможных величинах показателей финансово-хозяйственной деятельности к концу рассматриваемого периода или по окончании проекта. Прогноз готовится ежемесячно.

Наконец, на последней стадии годовой и трехгодичный планы корректируются. В зависимости от текущей рыночной ситуации определяются заново или подтверждаются приоритеты развития и перспективные направления вложения средств.

Стратегический контроль, проводимый в ООО «Декор Престиж», также состоит из отдельных элементов. Прежде всего, в выпускаемых ежеквартально стратегических ревю освещается ход исполнения отдельных проектов и достигнутые на этом пути успехи, а также причины допущенных неудач.

Затем сведения стратегических ревю перерабатываются в единую прогнозно-плановую картину наиболее вероятного развития событий. При этом делаются выводы для перестановок кадров и изменений характера и объемов финансирования тех или иных направлений. Если необходимо, то по итогам финансового года проводится корректировка стратегии предприятия. При этом устраняются или заменяются отдельные элементы плана, однако основная линия развития предприятия, как правило, остается неизменной. Наконец, в ряде случаев даже с возможным привлечением внешних консультантов проводится стратегический аудит. Это понятие включает основополагающее переосмысление стратегии как концерна в целом, так и его дочерних фирм. Решение о проведении стратегического аудита принимается правлением акционерного общества или правлениями дочерних обществ.

Ответственными лицами за проведение стратегического и оперативного контроля являются органы менеджмента и контроллинга. Координируются и управляются процессы контроля центральной службой контроллинга ООО «Декор Престиж».

Хотелось бы отметить достаточно высокий уровень организации контроля в исследуемой организации, а также использование ей передового опыта по организации контроллинга.

Контроль качества продукции осуществляется Отделом контроля качества (ОКК) в составе руководителя отдела, 2-х инженеров и 5-ти контролеров в несколько этапов: Входной контроль поступающих материалов каждой партии сырья; Текущий контроль в процессе изготовления отделочных материалов (более 20 раз); Итоговый контроль – проверка готового изделия в специально оборудованной лаборатории.

В Лаборатории контроля качества ООО «Декор Престиж» установлено уникальное оборудование, некоторых испытательных приборов нет даже в специализированных институтах. Лаборатория прошла государственную сертификацию.

Сейчас в ней работают 4 инженера-технолога, в задачу которых входит отслеживание всех параметров качества выпускаемой продукции. Также, специалисты лаборатории работают над перспективным совершенствованием рецептуры материалов, стремясь добиться еще лучших показателей.

2.3 Рекомендации по улучшению функций управления

Анализ применения функций менеджмента на предприятии позволил сделать следующие выводы:

1. Использование бюджетирования привело к несомненным выгодам и для собственников, и для менеджеров, и для персонала ООО «Декор Престиж»:

- собственник получил не только полный и эффективный контроль за финансовыми потоками собственного предприятия, но и емкую, информативную и простую в понимании отчетность (ранее имелся дефицит релевантной информации финансового характера, в связи с ориентацией учета на внешних, а не внутренних пользователей информации);

- руководители всех уровней приобрели эффективный инструмент управления финансовыми потоками, недопущения кассовых разрывов, оперативную и достоверную комплексную информацию и отчетность о направлениях и суммах расходов, источниках и статьях поступлений финансов;

- персонал получил четкие инструкции к ежедневным действиям, четкое распределение полномочий, ответственности и обязанностей, а также эффективный контроль работы.

2. Производственный процесс на предприятии достаточно отлажен. Показателем стабильности производства является наличие сертификата DIN ЕN ISO 9001. Это система контроля качества, которая призвана обеспечить именно стабильность свойств выпускаемой продукции на заданном уровне, а также постоянное совершенствование продукта.

3. Проведенный анализ мотивации сотрудников предприятия показал, что материальные мотивы играют в их деятельности более важную роль, чем нематериальные.

4. В условиях современной действительности успех деятельности предприятия полностью зависит от выполнения поставленных перед ним целей, его финансово-экономической устойчивости, а также от положения предприятия среди конкурентов на рынке. Обеспечение выполнения перечисленных требований является основной задачей управления предприятием. Контроль деятельности ООО «Декор Престиж» осуществляется посредством выявления отклонений между фактическими показателями и плановыми. Формирование плановых показателей деятельности предприятия – это основная функция бюджетирования (бюджетного планирования) По определению, бюджет – это детализированный план деятельности предприятия, а контроль деятельности предприятия, по сути, представляет собой контроль исполнения бюджета.

В качестве рекомендаций по совершенствованию использования функций менеджмента предлагается.

1. Совершенствование функции планирования.

В ООО «Декор Престиж» отсутствует долгосрочное планирование, являющееся непременным условием стратегического планирования, необходимого для выживания в условиях рынка. Краткосрочные планы составляются период в 1 – 2 года, не более. Это выливается в то, что у ООО «Декор Престиж» нет четко выраженной стратегии дальнейшего развития, нет стратегического видения, отсутствует миссия, как таковая. Формулировка миссии является важной частью перехода предприятия к стратегическому управлению. Ведь миссия – это глобальная, общая цель, выработка которой означает определение направления движения предприятия.

Миссия организации дает субъектам внешней среды общее представление о том, что собой представляет организация, к чему она стремится, какие средства использует в своей деятельности, какова ее философия. В то же время она способствует формированию имиджа организации.

Миссия для ООО «Декор Престиж» может выглядеть следующим образом:

ООО «Декор Престиж» - это организация, первостепеннейшая цель которой – удовлетворение потребности наших клиентов в высококачественных пластиковых окнах наравне с высококачественным обслуживанием, чтобы каждый клиент чувствовал себя единственным и незаменимым для каждого нашего сотрудника.

Стратегическое видение – перспективный взгляд на направления развития деятельности организации, базовая концепция того, что организация пытается сделать и чего достичь. Стратегическое видение необходимо руководству организации для того, чтобы снять все сомнения относительно долгосрочных перспектив ее развития. Хорошо обоснованное видение – обязательное условие для обеспечения эффективного стратегического лидерства.

Стратегическое видение: «Все силы нашей организации будут направлены на то, чтобы производить пластиковые и алюминиевые конструкции высокого качества, отвечающие международным и экологическим стандартам и доступные по ценам для широкого слоя населения».

2. Совершенствование функции мотивации.

Совершенствование функции мотивации в данном случае, на мой взгляд, будет являться решающим фактором, повлияющим на экономические результаты деятельности ООО «Декор Престиж»: объем продаж, выручку, прибыль, прежде всего потому, что большое значение в увеличении объема продаж, и, как следствие, выручки и прибыли, принадлежит именно совершенствованию работы с клиентами, улучшению качества обслуживания, что невозможно без непосредственной заинтересованности рядовых работников (прежде всего менеджеров и монтажников) в улучшении этих показателей. Этому может содействовать грамотно построенная система мотивации, включающая в себя как материальные, так и нематериальные факторы.

Как уже упоминалось, материальные – это заработная плата. Нужно в корне пересмотреть существующую систему организации оплаты труда.

Для сотрудников фирмы, представляющих собой лицо организации для клиентов, помимо основного оклада ввести следующие виды выплат:

- индивидуальные комиссионные с объемов продаж;

- премии за звание «лучший монтажник окон года» по результатам опроса;

- индивидуальная премия за вклад в общую прибыль;

- групповая система долевого участия в прибыли.

Для руководящего персонала схему оплаты труда можно представить следующим образом:

- общая схема долевого участия в прибыли;

- часть групповой премии (процент от премии подразделения, находящегося в его ведомстве);

- вознаграждение за сверхурочную работу;

- предложение о долевом участии в бизнесе.

Что касается нематериальных форм мотивации, то особое внимание на месте руководящего месте стоило бы уделить построению собственной организационной культуры, включающей в себя все эти факторы. В данный момент организационную культуру, существующую в ООО «Декор Престиж» можно отнести к типу «собирателей колосков», когда все в организации держится исключительно на авторитете руководителя. В рамках построения организационной культуры можно ввести какие-либо почетные звания, обладание которыми бы очень ценилось работниками именно этой организации. Например, присвоение звания «Лучший работник месяца», «Лучший работник года», «Лучший руководитель», «Самый любимый руководитель», ввести приз «покупательских симпатий», исходя из данных книги отзывов и предложений, а также проведения опросов основных клиентов.

Также отрицательным моментом является то, что у ООО «Декор Престиж» нет ни фирменной одежды, ни фирменной символики, которая бы запоминалась клиентам и одновременно бы содействовала повышению чувства общности, сопричастности сотрудников фирмы.

ЗАКЛЮЧЕНИЕ

Таким образом, функция – широко распространенное слово, имеющее множество значений. Функция (лат.functio) – это обязанность, круг деятельности, назначение, роль. Данное понятие используется во всех областях знаний и во всех сферах деятельности.

Функции управляющей системы, т.е. менеджмента как такового, определяет всего несколько видов функций. Подход американской школы:

- Планирование;

- Организация;

- Стимулирование;

- Контроль.

Наиболее полное содержание менеджмента как процесса отражают основные функции, выступающие общим условием управления социальными и социально-экономическими процессами. Процесс воздействия будет реальным при его завершении в производственно-хозяйственной деятельности, где применяются любые средства взаимодействия: цели, стратегии, методы, структуры управления. Поэтому процесс управления может быть рассмотрен как процесс взаимодействия субъекта и объекта управления, где реализуются идеи субъекта, т.е. менеджера. Данная группа функций объединяется процессом выработки и реализации управленческого решения, имеющим универсальные этапы в определенной их последовательности, которые можно трактовать как группы функций менеджмента, т.е. видов деятельности по выработке и реализации управленческих решений.

В практической части данной работы используются все вышеперечисленные функции менеджмента

В планировании деятельности предприятия используются долгосрочные, среднесрочные и краткосрочные планы

Процесс стимулирования в рассматриваемой нами организации можно рассмотреть в двух направлениях.

Во-первых, стимулирование продаж. Данное направление осуществляется предприятием путем разработки планов стимулирования продаж по средством предоставления клиентам скидок, налаживания связей и т.д.

Во вторых, стимулирование персонала. Недостатками такого подхода является его узость. Так как она затрагивает только 2 сферы стимулирования.

В качестве рекомендаций нами предлагается:

1. Совершенствование функции планирования.

2. Совершенствование функции мотивации.

3. Внедрение фирменной одежды и фирменного стиля

СПИСОК ЛИТЕРАТУРЫ

- Бендиков М. А., Джамай Е. В. Совершенствование диагностики финансового состояния промышленного предприятия // Менеджмент в Росси и за рубежом – 2010. - №5 - С. 80-95.

- Бланк И. А. Финансовый менеджмент: Учебный курс. - К.: Ника-Центр, Эльга, 2007. - 528с.

- Блинов А.О., Санина И.И. Менеджмент предпринимательских структур. - Подольск: Сатурн-С, 2009. - 431 с.

- Бовыкин В. Новый менеджмент: управление предприятием на уровне высших стандартов: теория и практика эффективного управления. - М.: ИФНРА-М, 2008. – 250 с.

- Василик С. Оценка эффективности деятельности предприятия // Бизнес-Информ - 2004. - №21, с. 69-71.

- Вейлл П. Искусство менеджмента. - М.: НОВОСТИ, 2009. - 222 с.

- Виноградова З.И., Виноградов И.Е., Щербакова В.Е. Логика науки управления. – М.: Мысль, 2004. - 206 с.

- Волгина М. Методы адаптации персонала // Управление персоналом. - 2010. - №12.

- Вяткин В.Н., Хэмптон Дж., Казак А.Ю. Принятие управленческих решений в управлении бизнесом: концепции, задачи, ситуации. - Москва – Екатеринбург: ЗАО Издательский дом ЯВА, 2009. - 256 с.

- Горбунова М.В., Горшкова Л.А. Основы теории управления. - Н.-Новгород: ВВАГС, 2003. - 187 с.

- Дорофеев В.Д., Шмелева А.Н., Шестопал Н.Ю. Менеджмент. Учебное пособие. – М.: Статут, 2008. – 440 с.

- История менеджмента: Учеб. пособие/Под ред. Д.В. Валовского.- М.: ИНФРА-М, 2007. – 240 с.

- Менеджмент организации: Учебное пособие/ Под ред. З.П. Румянцевой и Н.А. Саломатина. - М.: Инфа-М, 2008. – 350 с.

- Переверзев М.Р., Шайденко Н.А., Басовский Л.Е. Менеджмент. Учебник. – М.: ИНФРА-М, 2008. – 330с.

- Рапопорт В.Ш. Диагностика управления: (практический опыт и рекомендации). — М.: Экономика, 2006. – 610 с.

- Русинов Ф.М., Денисов В.А. и др. Менеджмент (современный российский менеджмент): Учебник для вузов/ / Под ред. Ф.М.Русинов, М.Л.Разу. Рос.экон.акад. им .Г.В. Плеханов, Гос. Ун-т упр., Рос.акад.гос.службы при Президенте РФ. -М.: ФБК-ПРЕСС, 2008. – 327 с.

- Файоль А. Управление – это наука и искусство – М.: Республика, 1992. - 351 с.

- Шеметов П.В. Практический менеджмент. Учебное пособие - Новосибирск НИНХ, 2008. – 748 с.

- http://gaap.ru/articles/52459/ «Анализ соотношения «Затраты-объем-прибыль»: графическое представление» Е.Ю. Воронова, доцент МГИМО (У) МИД РФ, к.э.н.

- http://orlovs.pp.ru/diff/antorlov/function.htm Статья «Функции менеджмента», Уткин Э.А., кандидат экономических наук .

ПРИЛОЖЕНИЕ

Бюджет движения денежных средств ООО «Декор Престиж»

|

Наименование / период |

Квартал 1 |

Квартал 2 |

Квартал 3 |

Квартал 4 |

Всего за 2010г. |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Остаток ден. сред. на начало периода |

|||||

|

Поступления (приток денежных средств) |

|||||

|

1. От основной (операционной) деятельности: |

|||||

|

1.1.Выручка от реал. прод. (без НДС) |

|||||

|

1.2.Итого по разделу |

|||||

|

Итого приток |

|||||

|

Расходы (отток денежных средств) |

|||||

|

1.По основной (операционной) деятельности: |

|||||

|

1.1.Оплата материалов |

|||||

|

1.2.Прямая з/п |

|||||

|

1.3.Общепроизвод. расходы |

|||||

|

1.4.Коммер. расходы |

|||||

|

1.5.Управ. расходы |

|||||

|

1.6.Уплата налога на прибыль |

|||||

|

1.7.Дивиденды |

|||||

|

1.8.Итого по разделу |

|||||

|

2.По инвестиционной деятельности: |

|||||

|

2.1.Приобретение внеборотных активов |

|||||

|

2.2.Кап. строительство |

|||||

|

2.3.Итого по разделу |

|||||

|

Итого отток |

|||||

|

Остаток ден. сред. на конец периода |

|||||

- Правовое регулирование валютного рынка: общая характеристика ( Валютный рынок: понятие, назначение, участники )

- Роль мотивации в поведении организации ( Методы мотивации персонала )

- Особенности политики мотивации персонала малых предприятий ( Политика мотивации персонала малых предприятий )

- Обследование помещений, зданий, сооружений, участков местности и транспортных средств .

- Человеческий фактор в управлении организацией ( Теоретические аспекты сущности человеческого фактора и его роль в управлении )

- Роль мотивации в поведении организации (ПАО «Банк Русский Стандарт»)

- Трудовая мотивация и адаптационный потенциал сотрудников организаций ( Понятие трудовой мотивации )

- «Транспортный налог.»

- Налог на имущество организаций. Налог на имущество физических лиц ( Теоретическая характеристика налога на имущество и его значение )

- Понятие, основные элементы, этапы и характеристики коммуникационного процесса

- «Реклама в сети Интернет (на примере компании)» .

- Основные функции в системе менеджмента (Определение понятия функции управления, цикл управления)