Налог на имущество организаций. Налог на имущество физических лиц ( Теоретическая характеристика налога на имущество и его значение )

Содержание:

Введение

Несмотря на тот факт, что налог на имущество существовал в России с давних времен, формальное его название появилось лишь в 2011 году. До этого данный вид налога существовал в России, однако, в других формах и проявлениях.

Налог на имущество является значительным резервом пополнения бюджета. Следует отметить, что налог на имущество является местным налогом. Значит, пополняться будут именно местные бюджеты. Изначально налог на имущество был задуман, как средство пополнения местных бюджетов с целью роста возможностей их развития. Ведь регионы России не обеспечены достаточно с финансовой точки зрения. Распределений из федерального бюджета не хватает на полноценное развитие данных регионов. А развитие России в целом возможно только при условии равномерного развития всех регионов. Поэтому было принято решение о введении налога на имущество, как средство пополнения местного бюджета. А пополнение оказалось значительным, так как учитывая территории России, потенциал у данного вида налога огромен.

Следует отметить, что Федеральная налоговая служба достаточно открыта в отношении конкретно данного вида налога. Проводятся различные тренинги, семинары в формате «вопрос - ответ», на который любой рядовой гражданин может научиться правильно самостоятельно рассчитывать налог на имущество, собственником которого он является. Это необходимо для того, чтобы как физическим, так и юридическим лицам было предельно понятно, откуда берется налог на имущество, и каким образом он рассчитывается.

Таким образом, этим и определяется актуальность выбранной темы данной курсовой работы «Налог на имущество организаций. Налог на имущество физических лиц».

Объектом курсового исследования является налог на имущество организаций и налог на имущество физических лиц.

Предметом курсового исследования это теоретические аспекты и практические применения налога на имущество в России.

В соответствии с этим целью курсовой работы является рассмотрение и исследование, как с теоретической, так и с практической стороны особенностей взимания налога на имущество физических и юридических лиц.

Исходя из заданной цели, в работе ставятся и решаются следующие задачи:

В первой главе планируется рассмотреть теоретическую характеристику налога на имущество и его значение. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть понятие налога на имущество;

- рассмотреть элементы налога на имущество;

- изучить планирование налога на имущество.

Во второй главе планируется провести анализ порядка исчисления налога на имущество. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть порядок расчета налога на имущество физических лиц в 2016 году;

- рассмотреть расчет налога на имущество организаций в 2016 году;

- исследовать возможность оптимизации налога на имущество;

- сделать соответствующие выводы по результатам исследований.

Прикладная значимость данного исследования определяется возможностью использования выводов работы в дальнейших разработках по дисциплине «Налоги и налогообложение», а также при написании выпускной квалификационной работы.

При написании курсовой работы были использованы нормативные акты Российской Федерации, в том числе главный налоговый документ страны – Налоговый Кодекс РФ с последними изменениями и дополнениями на 2016 год. Также теоретическую базу написания данной курсовой работы составили книги, изданные в период 2011-2015 годов, такими известными издательствами, как Проспект, Юнити, Юнити-Дана, Юрайт. Это свидетельствует об актуальности тезисов, которые были проанализированы в данной работе.

Проблеме видов налогов и его классификации посвящено множество работ. Это работы Евстигнеева, Молчанова, Колчина, Заяц и т.д. Немаловажную роль в написании данной работы сыграли научные статьи из периодической литературы «Финансы и управление», «Юридические исследования».

Цели и задачи курсовой работы обусловили следующую её структуру. Работа состоит из содержания, введения, двух глав («Теоретическая характеристика налога на имущество и его значение», «Анализ порядка исчисления налога на имущество»), заключения, библиографии, приложений.

Глава 1. Теоретическая характеристика налога на имущество и его значение

1.1 Понятие налога на имущество

Уже в конце ХХ века в Российской Федерации стали происходить кардинальные изменения в системе налогообложения предприятий. В 1998 году была принята первая часть Налогового кодекса Российской Федерации, а в 2000 году - вторая[1].

Глава 30 Налогового Кодекса РФ, непосредственно регулирующая вопросы имущественного налогообложения организаций, вступила в действие с 1 января 2004 года[2].

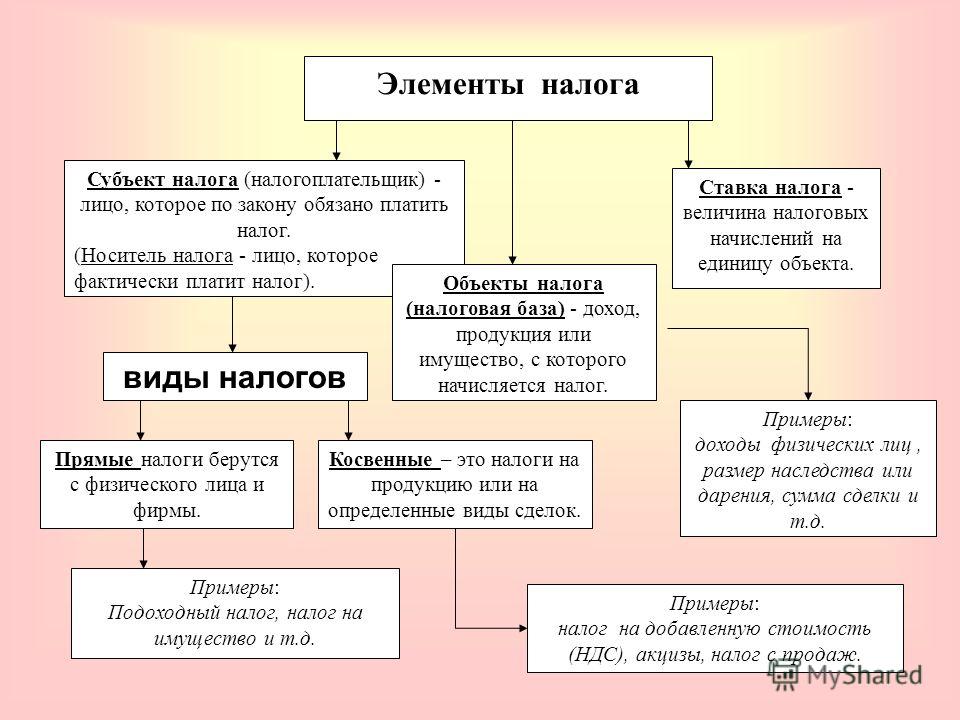

В соответствии с данным законодательством, налог на имущество носит характер местного налога. Элементы налога являются следующие: налоговые ставки и сроки уплаты налога. Данные элементы устанавливаются органами местного самоуправления[3].

Налог на имущество является прямым. Он вносится в бюджет в обязательном и первоочередном порядке и, в случае организаций, относится на финансовые результаты деятельности организации.

Особенность налога на имущество состоит в том, что он уплачивается даже в том случае, если предприятие несет убыток. То есть независимо от того, получило чистую прибыль предприятие за данный отчетный период ил и не получило, оно обязано рассчитать и перечислить в государственный бюджет сумму налога на имущество.

Очевидно, что в системе имущественного налогообложения налог на имущество организаций занимает центральное место. Его доля в общей сумме поступлений от имущественных налогов составляет более 95%, хотя удельный вес в доходах консолидированного бюджета Российской Федерации невысок - около 5% и не имеет существенного значения.

В рамках бюджетных правоотношений налог на имущество организаций относится к собственному доходу регионов, которым в силу ст.47 Бюджетного кодекса РФ, называется доход, зачисляемый в бюджеты в соответствии с бюджетным законодательством РФ и законодательством о налогах и сборах.

Полномочия законодательного (представительного) органа государственной власти субъекта РФ по определению элементов обложения региональным налогом всегда ограничены соответствующим федеральным законом об этом же налоге[4].

В соответствии с нормами налогового законодательства, законодательный (представительный) орган государственной власти субъекта РФ при установлении регионального налога вправе определить:

-налоговую ставку в пределах, закрепленных НК РФ[5];

-порядок и сроки уплаты налога;

-налоговые льготы и основания для их использования налогоплательщиками[6].

Отметим отдельные аспекты регулирования уплаты налога на имущество организаций:

1) ст.372 НК РФ и другими нормами НК РФ определена сфера участия субъектов РФ в установлении и введении в действие налога на имущество организаций. Законодательные (представительные) органы государственной власти регионов вправе определять налоговую ставку в пределах, закрепленных главой 30 НК РФ, порядок и сроки уплаты, а также форму отчетности по упомянутому налогу;

2) ст.373 НК РФ уточнены категории плательщиков налога на имущество;

3) ст.374 НК РФ изменен объект налогообложения - с 1 января 2004 года им признаются не основные средства, нематериальные активы, запасы и затраты, находящиеся на балансе плательщика, а только движимое и недвижимое имущество, относящееся к объектам основных средств в соответствии с законодательством РФ о бухгалтерском учете.

4) ст. ст.377 и 378 НК РФ закреплены специальные правила формирования налоговой базы по налогу на имущество организаций в рамках договора простого товарищества (договора о совместной деятельности) и в отношении имущества, переданного в доверительное управление;

5) п.1 ст.380 НК РФ установлена предельная ставка налога на имущество организаций в 2,2%, что на 0,2% превышает предельную ставку, закрепленную до 1 января 2004 года[7];

6) ст.381 НК РФ сокращен перечень общих льгот по сравнению с налоговыми льготами, действовавшими до 1 января 2004 года[8];

7) ст. ст.382-385 НК РФ уточнены порядок исчисления суммы налога на имущество организаций и сумм авансовых платежей по нему, а также особенности исчисления и уплаты упомянутого налога по месту нахождения обособленных подразделений организаций и в отношении объектов недвижимости, расположенных вне места нахождения организации или ее обособленного подразделения[9].

Таким образом, в заключении раздела можно сделать следующие выводы:

- было рассмотрено понятие налога на имущество. В соответствии с данным законодательством, налог на имущество носит характер местного налога. Элементы налога являются следующие: налоговые ставки и сроки уплаты налога. Данные элементы устанавливаются органами местного самоуправления.

- особенность налога на имущество состоит в том, что он уплачивается даже в том случае, если предприятие несет убыток. То есть независимо от того, получило чистую прибыль предприятие за данный отчетный период ил и не получило, оно обязано рассчитать и перечислить в государственный бюджет сумму налога на имущество.

- налог на имущество является местным налогом. Данный вид налога устанавливается местными органами власти. Данный вид налога обязателен для всех физических и юридических лиц. Для того, чтобы налог на имущество действовал, он должен быть узаконен на местном уровне.

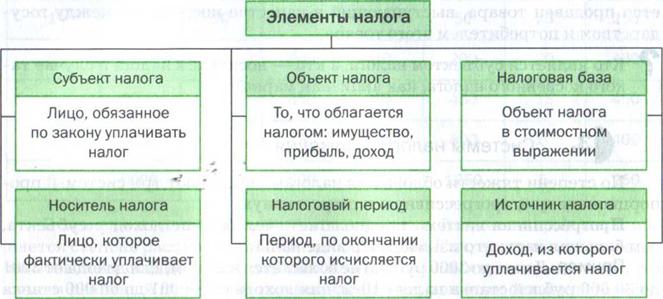

1.2 Элементы налога на имущество

Элементы налогообложения следующие:

1. Объект налогообложения - жилые дома, квартиры, дачи, гараж и иные строения, помещения и сооружения[10].

Так, объектом налога на имущество для российских организаций признается движимое и недвижимое имущество (включая имущество, переданное во временное владение, пользование, распоряжение или доверительное управление, внесенное в совместную деятельность), учитываемое на балансе в качестве объектов основных средств в соответствии с установленным порядком ведения бухгалтерского учета[11].

Для иностранных же организаций налогооблагаемым имуществом является движимое и недвижимое имущество, относящееся к объектам основных средств[12].

Объектом налогообложения для иностранных организаций, не осуществляющих деятельности в Российской Федерации через постоянные представительства, признается находящееся на территории Российской Федерации недвижимое имущество, принадлежащее этим организациям на праве собственности.

Не признаются объектами налогообложения:

-земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы);

-имущество, принадлежащее на праве хозяйственного ведения или оперативного управления федеральным органам исполнительной власти, в которых законодательно предусмотрена военная и (или) приравненная к ней служба, используемое этими органами для нужд обороны, гражданской обороны, обеспечения безопасности и охраны правопорядка в Российской Федерации.

2. Налоговая база - инвентаризационная стоимость объекта, определяемая органами технической инвентаризации. Инвентаризационная стоимость - это восстановительная стоимость объекта с учетом износа и динамики роста цен на строительную продукцию, работы и услуги. Если физическое лицо владеет несколькими объектами, то налоговой базой будет являться - суммарная инвентаризационная.

3. Налоговый период – налог уплачивается ежегодно[13].

4. Налоговая ставка - ставки налога, согласно Закону, устанавливаются соответствующим нормативным правовым актом органа местного самоуправления, устанавливающим зависимость ставки налога либо от стоимости имущества, либо от суммарной инвентаризационной стоимости имущества в следующих пределах[14]:

Предельные ставки налога на имущество физических лиц определены законом и не могут превышать указанных размеров. Представительные органы местного самоуправления могут определять дифференциацию ставок в установленных пределах в зависимости от суммарной инвентаризационной стоимости, типа использования строений, помещений и сооружений и по иным критериям.

В заключении раздела можно сделать следующие выводы:

- были рассмотрены элементы налога на имущество. К элементам налога на имущество относят следующие: объект налогообложения, налоговая ставка, налоговая база и налоговый период.

- объекты налогообложения представляют собой имущество физических и юридических лиц, которые подлежат налогообложению со стороны налога на имущество.

- налоговые ставки зависят от того региона, в котором данное имущество находится.

- налоговая база является кадастровая стоимость имущества.

- налоговый период для физических лиц составляет один год, а для юридических лиц – квартал.

1.3 Планирование налога на имущество

Налог на имущество организаций - региональный налог, расчет налога и его уплата осуществляются на основании главы 30 НК РФ, имеет существенное значение для доходов регионального бюджета.

Объектом налогообложения по налогу на имущество для физических и юридических лиц, которые являются резидентами РФ, является имущество. Что касается физического лица, то данное имущество должно находиться в собственности данного физического лица. А для организации данное имущество должно располагаться и находиться на балансе. Учет на балансе должен осуществляться с помощью правил ведения учета, которые предусмотрены законодательством РФ.

Имущество, которое отражается на забалансовых счетах, не отражается в налоговом планировании. Плательщиком налога на имущество является именно собственник имущества.

Земельные участки, иные объекты природопользования не признаются объектом налогообложения. Налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения. В расчет налоговой базы основные средства включаются по остаточной стоимости. При этом обратите внимание на тот факт, что при аренде государственного имущества и муниципального имущества налогоплательщик выступает в качестве налогового агента по НДС[15].

Текущее налоговое планирование предполагает осуществление контроля за сроками уплаты налогов, а также соблюдением ранее сформированного плана и своевременное внесение коррективов в случае изменения внешних и внутренних обстоятельств[16].

Налоговое планирование состоит в том, чтобы постоянно проводить анализ состояния дел на предприятии. Дело в том, что необходимо своевременно вводить в эксплуатацию, а также выводить из баланса имущество, так как обратное влечет за собой рост пени, что, несомненно, влечет за собой дополнительные расходы.

Целесообразно также проводить своевременно сверки с налоговой инспекцией. Это позволит избежать доначисления налогов в случае неправильного начисления налогов, а также в случае отнесения платежей на неизвестные в налоговой, а также своевременные зачеты в случае переплат и недоимок по налогам[17].

Можно выделить следующие факторы, оказывающие влияние на величину налоговой базы по налогу на имущество организаций:

-ввод в эксплуатацию новых объектов основных средств;

-амортизация основных средств;

-выбытие основных средств;

-отмена/предоставление налоговых льгот.

Налоговую базу по итогам года составляет среднегодовая стоимость облагаемого налогом имущества (п. 1 ст. 375 НК РФ). В связи с этим целью планирования налога на имущество является определение налоговой базы на следующий год. Также в качестве цели налогового планирования по налогу на имущество может выступать составление бизнес-планов, например, при поэтапной сдаче строительных объектов.

Формула планирования может выглядеть следующим образом:

Ср Год Ст = (ОС на 1 января 2010 г. + ОС на 1 февраля 2010 г. + ... + ОС на 1 декабря 2010 г. + ОС на 31 декабря 2010 г.) / 13 мес. [18]

В качестве остаточной стоимости могут приниматься значения, которые рассчитываются по следующей формуле:

Остаточная стоимость = первоначальная стоимость объекта - начисленная амортизация[19].

При определении амортизации возможно пользоваться фактически начисленной амортизацией в течение года; при этом целесообразно определить амортизацию по вновь приобретаемым основным средствам.

Величина налоговой ставки по налогу на имущество устанавливается региональными законами на территории соответствующего субъекта РФ. Согласно законодательству (п. 2 ст. 372, п. 1 ст. 380 НК РФ) предельный размер ставки налога установлен в Налоговом кодексе РФ и не может превышать 2,2% (при этом минимальное значение налоговой ставки в НК РФ не определено). Однако Минфин России сделал вывод, что данная ставка может составлять 0% (письмо Минфина России от 13 марта 2008 г. N 03-05-04-01/10) [20].

Субъекты РФ вправе на своей территории вводить дифференцированные налоговые ставки. В Москве данная ставка равна предельному максимальному значению 2,2%. При этом не запрещено вводить дифференцированные ставки. Иными словами, может быть предусмотрена не одна, а несколько видов ставок для различных категорий налогоплательщиков или в отношении определенного имущества (п. 2 ст. 380 НК РФ) [21].

В налоговом планировании чрезвычайно важное значение имеет регистрация имущества в целях уплаты налога на имущество, а также процедура подачи налоговой декларации. Расчет налога на имущество необходимо проводить по адресу регистрации данного имущества.

Если в организации имеется несколько филиалов, которые ведут раздельный налоговый учет и уплачивают налог на имущество, то необходимо определить налоговую ставку по каждому из обособленных структурных подразделений, а затем путем сложения результатов запланировать сумму налога[22].

В заключении отметим:

- был рассмотрен порядок налогового планирования по налогу на имущество.

- объектом налогообложения по налогу на имущество для физических и юридических лиц, которые являются резидентами РФ, является имущество. Что касается физического лица, то данное имущество должно находиться в собственности данного физического лица. А для организации данное имущество должно располагаться и находиться на балансе. Учет на балансе должен осуществляться с помощью правил ведения учета, которые предусмотрены законодательством РФ.

- в налоговом планировании чрезвычайно важное значение имеет регистрация имущества в целях уплаты налога на имущество, а также процедура подачи налоговой декларации. Расчет налога на имущество необходимо проводить по адресу регистрации данного имущества.

Выводы по главе 1.

В первой главе данной курсовой работы была рассмотрена теоретическая характеристика налога на имущество.

- было рассмотрено понятие налога на имущество. В соответствии с данным законодательством, налог на имущество носит характер местного налога. Элементы налога являются следующие: налоговые ставки и сроки уплаты налога. Данные элементы устанавливаются органами местного самоуправления.

- особенность налога на имущество состоит в том, что он уплачивается даже в том случае, если предприятие несет убыток. То есть независимо от того, получило чистую прибыль предприятие за данный отчетный период ил и не получило, оно обязано рассчитать и перечислить в государственный бюджет сумму налога на имущество.

- налог на имущество является местным налогом. Данный вид налога устанавливается местными органами власти. Данный вид налога обязателен для всех физических и юридических лиц. Для того, чтобы налог на имущество действовал, он должен быть узаконен на местном уровне.

- были рассмотрены элементы налога на имущество. К элементам налога на имущество относят следующие: объект налогообложения, налоговая ставка, налоговая база и налоговый период.

- объекты налогообложения представляют собой имущество физических и юридических лиц, которые подлежат налогообложению со стороны налога на имущество.

- налоговые ставки зависят от того региона, в котором данное имущество находится.

- налоговая база является кадастровая стоимость имущества.

- налоговый период для физических лиц составляет один год, а для юридических лиц – квартал.

- был рассмотрен порядок налогового планирования по налогу на имущество.

- объектом налогообложения по налогу на имущество для физических и юридических лиц, которые являются резидентами РФ, является имущество. Что касается физического лица, то данное имущество должно находиться в собственности данного физического лица. А для организации данное имущество должно располагаться и находиться на балансе. Учет на балансе должен осуществляться с помощью правил ведения учета, которые предусмотрены законодательством РФ.

- в налоговом планировании чрезвычайно важное значение имеет регистрация имущества в целях уплаты налога на имущество, а также процедура подачи налоговой декларации. Расчет налога на имущество необходимо проводить по адресу регистрации данного имущества.

Глава 2. Анализ порядка исчисления налога на имущество

2.1 Расчет налога на имущество физических лиц в 2016 году

Налог на имущество физических лиц имеет некую особенность в порядке и процедуре своего расчета. Дело в том, что данный вид налога рассчитывается не самими физическими лицами, а налоговыми органами непосредственно на месте нахождения данных налоговых органов. После того, как налоговыми органами было сформировано платежное поручение, оно направляется по месту нахождения физического лица, который обязан уплатить налог на имущество в бюджет.

Тем не менее, данный факт того, что налоговые органы самостоятельно рассчитывают сумму налоговых платежей по налогу на имущество, не означает, что физическое лицо – налогоплательщик не может рассчитать данный налог. Это необходимо для того, чтобы не допустить возникновения и распространения ошибки или даже обмана со стороны налоговых органов. Сумма налога на имущество может быть завышена или занижена. Поэтому, для того, чтобы избежать подобных ситуаций, физическим лицам необходимо самостоятельно осуществлять проверку правильности расчет аналога на имущество. Если сумма налога на имущество, рассчитанная физическим лицом, отличается от суммы налога на имущество, рассчитанной налоговыми органами, то можно обратиться с просьбой о пересмотре данной суммы налога.

Налог на имущество введен в налоговую систему РФ в таком виде, в каком он представлен на сегодняшний день, в 2011 году.

В 2016 году в Налоговый Кодекс внесены существенные изменения по данному налогу на имущество. Расчет налога на имущество будет производиться, исходя из кадастровой стоимости объекта. До 2016 года расчет налога на имущество производился на основании инвентаризационной стоимости имущества.

Однако невозможно за один год подобные изменения в налоговой системе РФ полностью воплотить в жизнь. Поэтому период до 2020 года является переходным. В формуле расчета налога на имущество будет использоваться поправочный коэффициент.

Ставка налога на имущество физических лиц определена Налоговым Кодексом РФ, а также зависит от размера кадастровой стоимости объекта и от вида имущества физического лица.

Гражданин Сурков О.П. является гражданином России и проживает в городе Москва. Статус данного гражданина является физическое лицо. В собственности данного гражданина находится объект недвижимости – квартира, общей площадью 66 квадратных метров.

Инвентаризационная стоимость данного объекта, который находится в собственности гражданина Суркова О.П., составляет 360000 рублей. Налог на имущество физических лиц за 2014 год, который налоговыми органами рассчитывался еще по инвентаризационной стоимости, составляет 360 рублей за год.

Рассчитаем, какой налог на имущество физических лиц, гражданин Сурков О.П. заплатит за 2015 год с учетом изменений в налоговом законодательстве РФ.

Закон гласит, что, начиная с 2015 года, именно в городе Москва налог на имущество должен рассчитываться по кадастровой стоимости объекта.

Согласно данным РОССРЕЕСТРА, который доступен не только налоговым органам, но и всем физическим и юридическим лицам, имеющим доступ в сеть Интернет, кадастровая стоимость данного объекта, который рассматривается в данном примере, составляет 9450000 рублей.

Гражданин Сурков О.П. не имеет каких – либо прав на получение налоговых льгот по налогу на имущество, в связи с этим налог будет рассчитываться в стандартном порядке.

Рассчитаем налог на имущество, который должен уплатить гражданин Сурков О.П. за собственную квартиру в 65 квадратных метров в городе Москва за 2015 год.

Кадастровая стоимость 1 квадратного метра квартиры, которая находится в собственности гражданина Суркова О.П., составляет 9450000 рублей / 65 квадратных метров = 145384 рублей.

Согласно налоговому законодательству РФ физическое лицо имеет право на налоговый вычет в размере 20 квадратных метров.

Налоговый вычет в денежном выражении составляет 20 квадратных метров * 145384 рублей = 2907692 рублей.

Согласно Закону г. Москвы от 19.11.2015 года налоговая ставка составляет 0,1%.

Для расчета налога на имущество необходимо воспользоваться следующей формулой.

Н = (Н1 – Н2) * К + Н2, где (1) [23]

Н1 – сумма налога, рассчитанная исходя из кадастровой стоимости.

Н2 – сумма налога, рассчитанная исходя из инвентаризационной стоимости за период 2014 года.

К – поправочный коэффициент, который в данном случае равен 0,2.

Рассчитаем сумму налога, которая рассчитана на основании кадастровой стоимости.

Н 1 = (9450000 рублей – 2907692 рублей) * 0,1% / 100% = 6542 рублей.

Н 2 согласно данным условия составляет 360 рублей.

Сумма поправочного коэффициента составляет 0,2, так как налог на имущество рассчитывается за 2015 год. В 2016 году поправочный коэффициент увеличится до 0,4[24].

Н = (6542 рублей – 360 рублей) * 0,2 + 360 рублей = 1597 рублей.

Таким образом, гражданин О.П. Сурков за 2015 год должен уплатить налог на имущество в размере 1597 рублей. Данную оплату физическое лицо обязано уплатить в бюджет до 1 октября 2016 года. В 2016 году 1и 2 октября являются выходными днями. Поэтому, применительно к конкретному случаю, необходимо оплатить налог на имущество физических лиц до 3 октября 2016 года.

Следует отметить, что в последующие периоды сумма налога на имущество будет значительно выше, чем за 2015 год. Все дело в том, что существенно изменится поправочный коэффициент. За 2016 год поправочный коэффициент составит 0,4, поэтому изменится и сумма налога на имущество для гражданина Суркова О.П. Она составит:

Н = (6542 рублей – 360 рублей) * 0,4 + 360 рублей = 2832 рублей.

За 2017 год поправочный коэффициент составит 0,6, поэтому изменится и сумма налога на имущество для гражданина Суркова О.П. Она составит:

Н = (6542 рублей – 360 рублей) * 0,6 + 360 рублей = 4069 рублей.

За 2018 год поправочный коэффициент составит 0,8, поэтому изменится и сумма налога на имущество для гражданина Суркова О.П. Она составит:

Н = (6542 рублей – 360 рублей) * 0,8 + 360 рублей = 5305 рублей.

За 2019 год поправочный коэффициент отсутствует, поэтому изменится и сумма налога на имущество для гражданина Суркова О.П. Она составит:

Н = (6542 рублей – 360 рублей) +360= 6542 рублей.

В последующие после 2019 года годы сумма налога на имущество также составит 6542 рублей.

Таким образом, в завершении раздела можно сделать следующие выводы:

- был рассмотрен порядок расчета налога на имущество физических лиц. В 2016 году в Налоговый Кодекс внесены существенные изменения по данному налогу на имущество. Расчет налога на имущество будет производиться, исходя из кадастровой стоимости объекта. До 2016 года расчет налога на имущество производился на основании инвентаризационной стоимости имущества.

- ставки налога на имущество зависят от кадастровой стоимости объекта, а также от того, в каком регионе расположено данное имущество.

- расчет налога на имущество производится на основании формулы, в которой присутствуют следующие составляющие: сумма налога, рассчитанная по кадастровой и инвентаризационной стоимости, поправочный коэффициент. В2015 году поправочный коэффициент составляет 0,2, в 2016 году – 0,4, в 2017 году – 0,6, в 2018 году - 0,8. В 2019 году поправочный коэффициент отсутствует. Это означает, что с каждым годом налог на имущество будет увеличиваться. В 2019 году и в последующие годы размер налога на имущество будет исчисляться полностью исходя из кадастровой стоимости имущества.

2.2 Расчет налога на имущество организаций в 2016 году

Организации также должны уплачивать налог на имущество.

Налог на имущество организаций значительно отличается от налога на имущество физических лиц. Рассмотрим данные особенности:

1) налог на имущество юридических лиц рассчитывается только исходя из кадастровой стоимости объекта.

2) налог на имущество юридических лиц рассчитывается только организациями и предприятиями самостоятельно, а затем перечисляется в государственный бюджет.

3) налог на имущество предприятий должен рассчитываться каждый квартал.

4) ставка налога на имущество организаций устанавливается в каждом регионе разная, но в каждом регионе не может превышать 2,2%[25].

Рассмотрим пример расчета налога на имущество для конкретного предприятия.

Предприятие ООО «Рада» в своей собственности имеет здание, общей площадью 350 квадратных метров. Кадастровая стоимость данного объекта собственности составляет 16000000 рублей.

Ранее было сказано, что налог на имущество предприятий должен рассчитываться только на основании кадастровой стоимости, а также перечисляться в бюджет каждый квартал.

Авансовый платеж по налогу на имущество за 1 квартал составляет 16000000 рублей / 4 квартала * 2%/100% = 80000 рублей.

Авансовый платеж по налогу на имущество за 2 квартал составляет 16000000 рублей / 4 квартала * 2%/100% = 80000 рублей.

Авансовый платеж по налогу на имущество за 3 квартал составляет 16000000 рублей / 4 квартала * 2%/100% = 80000 рублей.

Авансовый платеж по налогу на имущество за 4 квартал составляет 16000000 рублей / 4 квартала * 2%/100% = 80000 рублей.

Таким образом, в заключении раздела можно прийти к следующим выводам:

- был рассмотрен порядок расчета налога на имущество предприятий.

- налог на имущество предприятий имеет свои особенности. Налог на имущество для юридических лиц рассчитывается только исходя из кадастровой стоимости.

- также налог на имущество должен рассчитываться и перечисляться в бюджет каждый квартал.

- ставка налога на имущество не должна превышать 2,2%, а зависимости от региона, в котором данное имущество состоит на кадастровом учете.

- налог на имущество должен рассчитываться предприятиями самостоятельно и самостоятельно должен перечисляться в государственный бюджет.

2.3 Возможности оптимизации налога на имущество

Налоговая оптимизация - это уменьшение размера налоговых обязательств посредством целенаправленных правомерных действий налогоплательщика, включающих в себя полное использование всех предоставленных законодательством льгот, налоговых освобождений и других законных приемов и способов[26].

Законодательство предоставляет налогоплательщикам ряд возможностей для оптимизации данного налога, воспользовавшись которыми, каждая компания сможет существенно сократить налоговое бремя.

1. Способ начисления амортизации. В бухгалтерском учете амортизацию основных средств можно начислять одним из четырех способов:

1) линейным;

2) уменьшаемого остатка;

3) списания стоимости по сумме чисел лет срока полезного использования;

4) списания стоимости пропорционально объему продукции.

Бухгалтера, как правило, используют линейный способ, который значительно проще остальных и позволяет избежать появления разниц в бухгалтерском и налоговом учете. Но с точки зрения налоговой оптимизации он проигрывает всем остальным. При коэффициенте 2 в большинстве случаев наиболее выгодным является метод уменьшаемого остатка. Следовательно, чтобы сократить налог на имущество организаций, нужно просчитать амортизацию каждым из четырех имеющихся способов и остановиться на более подходящем. Безусловно, от линейного метода стоит отказываться лишь в том случае, когда имеется значительная разница в расчетах[27].

2. Упрощенная система налогообложения. Использование упрощенной системы подразумевает замену уплаты налога на имущество и ряда других налогов одним единым налогом. Крупным предприятиям в большинстве случаев невыгодно применять упрощенный режим, несмотря на то, что он позволяет не платить налог на имущество организаций.

3. Лизинг. Многие компании покупают основные средства в кредит. Чтобы оптимизировать налог на имущество организаций, стоит рассмотреть вариант заключения лизинговой сделки, которая имеет значительные преимущества перед банковским займом. Возможность учета объекта на балансе фирмы-лизингодателя освобождает предприятие от перечисления налога на весь срок договора. Если на момент передачи прав собственности на актив амортизация будет полностью начислена, то обязанность по его уплате не наступит вообще. Если объект амортизирован не до конца, то он принимается на учет по остаточной стоимости, которая существенно меньше его первоначальной цены. Постановка основного средства на баланс лизингополучателя позволяет использовать ускоренный коэффициент амортизации 3. Данная льгота распространяется и на объекты, которые первоначально учитывались у лизингодателя и приняты на баланс по остаточной стоимости после истечения срока договора.

4. Переоценка. Каждое предприятие владеет большим количеством движимых объектов, стоимость которых постоянно снижается. Устаревшие или существенно упавшие в цене активы можно переоценить при помощи экспертизы и сократить размер имущественного налога. Необходимо отметить, что налоговый учет при этом будет вестись без изменений, уменьшится только стоимость основных средств, отражаемая в балансе. Данная процедура проводится один раз в год в отношении групп однородных основных средств. Это значит, что в ней должны участвовать все объекты, относящиеся к определенной категории, например, легковые автомобили. Нельзя переоценить один из них, а стоимость других оставить прежней. Выбор групп осуществляется предприятием самостоятельно в зависимости от экономической целесообразности. Так, если цена значительно упала на транспорт, а на недвижимость, наоборот, возросла, то переоценивать нужно только автомобили, а здания учитывать в прежнем порядке[28].

5. Использование льгот по налогу на имущество представляется одним из наиболее сложных и редко применяемых способов оптимизации данного налога. Связано это с тем, что абсолютное большинство льгот обусловлено либо наличием у организации определенных (достаточно специфических) видов имущества, либо осуществлением определенных видов деятельности (принадлежностью организации к определенной отрасли) и использованием имущества для ведения этих видов деятельности.

Существуют также и другие способы оптимизации имущественного налога, такие как перевод активов на фирмы, имеющие льготы; на филиалы, находящиеся в регионах с более низкой налоговой ставкой либо в оффшорные зоны, но они подходят не для каждого предприятия.

Таким образом, в заключении раздела можно отметить следующие выводы:

- был рассмотрен порядок оптимизации налогового бремени по налогу на имущество.

Выводы по главе 2.

Во второй главе данной курсовой работы был рассмотрен практический анализ налога на имущество.

- был рассмотрен порядок расчета налога на имущество физических лиц. В 2016 году в Налоговый Кодекс внесены существенные изменения по данному налогу на имущество. Расчет налога на имущество будет производиться, исходя из кадастровой стоимости объекта. До 2016 года расчет налога на имущество производился на основании инвентаризационной стоимости имущества.

- ставки налога на имущество зависят от кадастровой стоимости объекта, а также от того, в каком регионе расположено данное имущество.

- расчет налога на имущество производится на основании формулы, в которой присутствуют следующие составляющие: сумма налога, рассчитанная по кадастровой и инвентаризационной стоимости, поправочный коэффициент. В2015 году поправочный коэффициент составляет 0,2, в 2016 году – 0,4, в 2017 году – 0,6, в 2018 году - 0,8. В 2019 году поправочный коэффициент отсутствует. Это означает, что с каждым годом налог на имущество будет увеличиваться. В 2019 году и в последующие годы размер налога на имущество будет исчисляться полностью исходя из кадастровой стоимости имущества.

- был рассмотрен порядок расчета налога на имущество предприятий.

- налог на имущество предприятий имеет свои особенности. Налог на имущество для юридических лиц рассчитывается только исходя из кадастровой стоимости.

- также налог на имущество должен рассчитываться и перечисляться в бюджет каждый квартал.

- ставка налога на имущество не должна превышать 2,2%, а зависимости от региона, в котором данное имущество состоит на кадастровом учете.

- налог на имущество должен рассчитываться предприятиями самостоятельно и самостоятельно должен перечисляться в государственный бюджет.

- был рассмотрен порядок оптимизации налогового бремени по налогу на имущество.

Заключение

В заключении данной курсовой работы были сделаны следующие выводы:

В первой главе данной курсовой работы была рассмотрена теоретическая характеристика налога на имущество.

- было рассмотрено понятие налога на имущество. В соответствии с данным законодательством, налог на имущество носит характер местного налога. Элементы налога являются следующие: налоговые ставки и сроки уплаты налога. Данные элементы устанавливаются органами местного самоуправления.

- особенность налога на имущество состоит в том, что он уплачивается даже в том случае, если предприятие несет убыток. То есть независимо от того, получило чистую прибыль предприятие за данный отчетный период ил и не получило, оно обязано рассчитать и перечислить в государственный бюджет сумму налога на имущество.

- налог на имущество является местным налогом. Данный вид налога устанавливается местными органами власти. Данный вид налога обязателен для всех физических и юридических лиц. Для того, чтобы налог на имущество действовал, он должен быть узаконен на местном уровне.

- были рассмотрены элементы налога на имущество. К элементам налога на имущество относят следующие: объект налогообложения, налоговая ставка, налоговая база и налоговый период.

- объекты налогообложения представляют собой имущество физических и юридических лиц, которые подлежат налогообложению со стороны налога на имущество.

- налоговые ставки зависят от того региона, в котором данное имущество находится.

- налоговая база является кадастровая стоимость имущества.

- налоговый период для физических лиц составляет один год, а для юридических лиц – квартал.

- был рассмотрен порядок налогового планирования по налогу на имущество.

- объектом налогообложения по налогу на имущество для физических и юридических лиц, которые являются резидентами РФ, является имущество. Что касается физического лица, то данное имущество должно находиться в собственности данного физического лица. А для организации данное имущество должно располагаться и находиться на балансе. Учет на балансе должен осуществляться с помощью правил ведения учета, которые предусмотрены законодательством РФ.

- в налоговом планировании чрезвычайно важное значение имеет регистрация имущества в целях уплаты налога на имущество, а также процедура подачи налоговой декларации. Расчет налога на имущество необходимо проводить по адресу регистрации данного имущества.

Во второй главе данной курсовой работы был рассмотрен практический анализ налога на имущество.

- был рассмотрен порядок расчета налога на имущество физических лиц. В 2016 году в Налоговый Кодекс внесены существенные изменения по данному налогу на имущество. Расчет налога на имущество будет производиться, исходя из кадастровой стоимости объекта. До 2016 года расчет налога на имущество производился на основании инвентаризационной стоимости имущества.

- ставки налога на имущество зависят от кадастровой стоимости объекта, а также от того, в каком регионе расположено данное имущество.

- расчет налога на имущество производится на основании формулы, в которой присутствуют следующие составляющие: сумма налога, рассчитанная по кадастровой и инвентаризационной стоимости, поправочный коэффициент. В2015 году поправочный коэффициент составляет 0,2, в 2016 году – 0,4, в 2017 году – 0,6, в 2018 году - 0,8. В 2019 году поправочный коэффициент отсутствует. Это означает, что с каждым годом налог на имущество будет увеличиваться. В 2019 году и в последующие годы размер налога на имущество будет исчисляться полностью исходя из кадастровой стоимости имущества.

- был рассмотрен порядок расчета налога на имущество предприятий.

- налог на имущество предприятий имеет свои особенности. Налог на имущество для юридических лиц рассчитывается только исходя из кадастровой стоимости.

- также налог на имущество должен рассчитываться и перечисляться в бюджет каждый квартал.

- ставка налога на имущество не должна превышать 2,2%, а зависимости от региона, в котором данное имущество состоит на кадастровом учете.

- налог на имущество должен рассчитываться предприятиями самостоятельно и самостоятельно должен перечисляться в государственный бюджет.

- был рассмотрен порядок оптимизации налогового бремени по налогу на имущество.

Список литературы

1. Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая.

2. Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая.

3. Федеральный закон от 6.12.2011 г. № 402-ФЗ. «О бухгалтерском учете».

4. Приказ Минфина РФ от 30 марта 2001 г. № 26н «Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01»

5. Александров И.М. Налоги и налогообложение. / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко, 2011. – 340 с.

5. Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. – 520 с.

5. Елгина Е.М. Налоги за 2 часа / Е.М. Елгина. Учебник. – М.: Альпина Паблишер, 2013. – 192 с.

8. Заяц, Н.Е. Теория налогов / Н.Е. Заяц. Мн.: БГЭУ, 2013. – 220 с.

9. Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – 240 с.

10. Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – 254 с.

11. Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник. – М.: ЮНИТИ-ДАНА, 2012. – 592 с.

12. Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – 544 с.

13. Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.: ЮНИТИ ДАНА, 2012. – 224 с.

14. Акопджанова М.О. Противодействия преступлениям в сфере налогообложения имущества физических лиц: новое в законодательстве // Финансы и управление. – 2015. - № 1. – С. 44-45.

15. Королева Л.П. Льготы по налогу на имущество организации: оценка выпадающих доходов и принципы предоставления // Финансы и управление. – 2015. - № 4. – С. 130-145.

16. Токарева К.Г. Имущественный налоговый вычет: проблемы правоприменения // Юридические исследования. – 2013. - № 3. – С. 330-337.

Приложение 1

Приложение 2

Приложение 3

-

Заяц, Н.Е. Теория налогов / Н.Е. Заяц. Мн.: БГЭУ, 2013. – С. 121. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник. – М.: ЮНИТИ-ДАНА, 2012. – С. 256. ↑

-

Елгина Е.М. Налоги за 2 часа / Е.М. Елгина. Учебник. – М.: Альпина Паблишер, 2013. – 192 с. ↑

-

Заяц, Н.Е. Теория налогов / Н.Е. Заяц. Мн.: БГЭУ, 2013. – С. 121. ↑

-

Елгина Е.М. Налоги за 2 часа / Е.М. Елгина. Учебник. – М.: Альпина Паблишер, 2013. – 192 с. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник. – М.: ЮНИТИ-ДАНА, 2012. – С. 256. ↑

-

Заяц, Н.Е. Теория налогов / Н.Е. Заяц. Мн.: БГЭУ, 2013. – С. 121. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник. – М.: ЮНИТИ-ДАНА, 2012. – С. 256. ↑

-

Елгина Е.М. Налоги за 2 часа / Е.М. Елгина. Учебник. – М.: Альпина Паблишер, 2013. – 192 с. ↑

-

Елгина Е.М. Налоги за 2 часа / Е.М. Елгина. Учебник. – М.: Альпина Паблишер, 2013. – 192 с. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник. – М.: ЮНИТИ-ДАНА, 2012. – С. 256. ↑

-

Заяц, Н.Е. Теория налогов / Н.Е. Заяц. Мн.: БГЭУ, 2013. – С. 121. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник. – М.: ЮНИТИ-ДАНА, 2012. – С. 256. ↑

-

Елгина Е.М. Налоги за 2 часа / Е.М. Елгина. Учебник. – М.: Альпина Паблишер, 2013. – 192 с. ↑

-

Заяц, Н.Е. Теория налогов / Н.Е. Заяц. Мн.: БГЭУ, 2013. – С. 121. ↑

-

Елгина Е.М. Налоги за 2 часа / Е.М. Елгина. Учебник. – М.: Альпина Паблишер, 2013. – 192 с. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник. – М.: ЮНИТИ-ДАНА, 2012. – С. 256. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник. – М.: ЮНИТИ-ДАНА, 2012. – С. 256. ↑

-

Заяц, Н.Е. Теория налогов / Н.Е. Заяц. Мн.: БГЭУ, 2013. – С. 121. ↑

-

Елгина Е.М. Налоги за 2 часа / Е.М. Елгина. Учебник. – М.: Альпина Паблишер, 2013. – 192 с. ↑

-

Елгина Е.М. Налоги за 2 часа / Е.М. Елгина. Учебник. – М.: Альпина Паблишер, 2013. – 192 с. ↑

-

Заяц, Н.Е. Теория налогов / Н.Е. Заяц. Мн.: БГЭУ, 2013. – С. 121. ↑

-

Токарева К.Г. Имущественный налоговый вычет: проблемы правоприменения // Юридические исследования. – 2013. - № 3. – С. 330-337. ↑

-

Токарева К.Г. Имущественный налоговый вычет: проблемы правоприменения // Юридические исследования. – 2013. - № 3. – С. 330-337. ↑

-

Королева Л.П. Льготы по налогу на имущество организации: оценка выпадающих доходов и принципы предоставления // Финансы и управление. – 2015. - № 4. – С. 130-145. ↑

-

Королева Л.П. Льготы по налогу на имущество организации: оценка выпадающих доходов и принципы предоставления // Финансы и управление. – 2015. - № 4. – С. 130-145. ↑

-

Королева Л.П. Льготы по налогу на имущество организации: оценка выпадающих доходов и принципы предоставления // Финансы и управление. – 2015. - № 4. – С. 130-145. ↑

-

Королева Л.П. Льготы по налогу на имущество организации: оценка выпадающих доходов и принципы предоставления // Финансы и управление. – 2015. - № 4. – С. 130-145. ↑

- Понятие, основные элементы, этапы и характеристики коммуникационного процесса

- «Реклама в сети Интернет (на примере компании)» .

- Основные функции в системе менеджмента (Определение понятия функции управления, цикл управления)

- Кадровая стратегия в системе стратегического управления организацией ( ПОНЯТИЕ, СУЩНОСТЬ И КЛАССИФИКАЦИЯ ФУНКЦИЙ УПРАВЛЕНИЯ )

- Правовое регулирование валютного рынка: общая характеристика ( Валютный рынок: понятие, назначение, участники )

- Роль мотивации в поведении организации ( Методы мотивации персонала )

- «Система защиты коммерческой тайны малого коммерческого предприятия»

- «Жиры и их влияние на пищевую ценность и сохранность группы однородных продовольственных товаров»

- «Бренд как социально-психологический феномен»

- Невербальные проявления эмоциональных состояний человека (Теоретические аспекты понятия невербальной коммуникации)

- Трудовая мотивация и адаптационный потенциал сотрудников организаций ( Понятие трудовой мотивации )

- «Транспортный налог.»