Исследование роли экономического анализа и его роли в управлении предприятием

Содержание:

Введение

Актуальность исследования. Обеспечение эффективного функционирования организаций требует экономически грамотного управления их деятельностью, которое во многом определяется умением ее анализировать. С помощью анализа изучаются тенденции развития, глубоко и системно исследуются факторы изменения результатов деятельности, обосновываются бизнес-планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются и прогнозируются результаты деятельности хозяйствующего субъекта, вырабатывается экономическая стратегия его развития.

Анализ хозяйственной деятельности предприятий является научной базой принятия управленческих решений в бизнесе. Для их обоснования необходимо выявлять и прогнозировать существующие и потенциальные проблемы, производственные и финансовые риски, определять воздействие принимаемых решений на уровень рисков и достижение целей предприятия.

Особое значение приобретает анализ эффективности производства на уровне экономически самостоятельного предприятия. Нерешенность возникающих экономических задач как внутренних, так и внешних, отражается на финансовых результатах деятельности предприятия. Поэтому важно использовать различные модели анализа для принятия решений по оптимизации результатов деятельности предприятия.

Актуальность выбранной темы не вызывает сомнений, поэтому в данной работе рассматриваются роль и задачи анализа хозяйственной деятельности предприятий в условиях рыночных отношений.

Целью работы является исследование роли экономического анализа и его роли в управлении предприятием.

В соответствии с поставленной целью решался комплекс задач:

- рассмотреть понятие, сущность и задачи комплексного анализа экономической деятельности;

- изучить роль комплексного экономического анализа в управлении предприятием и повышении эффективности его деятельности;

- провести анализ основных экономических показателей ООО «Радиопром» и выявить его роль в управлении предприятием.

Объектом исследования является деятельность предприятия ООО «Радиопром».

Предметом исследования выступают экономические отношения, возникающие в процессе повышения эффективности управления предприятием путем оптимизации управления дебиторской и кредиторской задолженностью.

Методологической и информационной основой исследования являются труды российских и зарубежных экономистов, теоретиков и практиков в области управления дебиторской и кредиторской задолженностью.

Работа состоит из введения, двух глав, заключения, списка литературы и приложений.

Глава 1. Роль комплексного анализа в управлении производством и повышении эффективности хозяйственной деятельности

1.1.Понятие, сущность и задачи комплексного анализа экономической деятельности

Анализ хозяйственной деятельности как наука представляет собой систему знаний, связанную с исследованием взаимозависимости экономических явлений, выявлением положительных и отрицательных факторов и измерением степени их влияния, тенденций и закономерностей, резервов, упущенных выгод, с практическими обобщениями и выводами [20, с.7].

Первой характерной чертой такого анализа является исследование экономических факторов, явлений, процессов. Анализ деятельности предприятий обеспечивает взаимосвязанное изучение хозяйственных явлений и процессов, их становления и развития, происходящих в них количественных и качественных изменений. [11,c.4]

Второй характерной чертой экономического анализа является объективная и всесторонняя оценка выполнения планов, принятых предприятием и отдельными его подразделениями, отраслевыми объединениями. Особенность анализа здесь состоит в комплексном использовании материалов бухгалтерской, статистической и других видов отчетности. Только комплексное использование проведенных и взаимоувязанных данных позволяет всесторонне и вполне объективно оценить выполнение плановых заданий. Более того, в процессе анализа выполнения планов может быть дана и критическая оценка самого плана, его обоснованности. [23,c.76]

Третьей характерной чертой экономического анализа является выявление причин, положительно и отрицательно повлиявших на выполнение заказов-планов, измерение степени их влияния.

Правильно раскрыть и понять основные причины, или, как в анализе принято называть, факторы, оказавшие влияние на ход выполнения плана, правильно установить их действие и взаимодействие - значит правильно понять ход всей хозяйственной деятельности анализируемого объекта [9, с. 104]. Но в процессе анализа не только вскрывают и характеризуют основные факторы, влияющие на хозяйственную деятельность, но и измеряют степень их воздействия. [22,c.61]

Четвертой характерной чертой экономического анализа является выявление тенденций и закономерностей развития предприятия, резервов, а также упущенных возможностей. Однако выявить отклонения от глобальных тенденций нарушения экономических закономерностей, диспропорции в работе отдельных предприятий нелегко. Только экономист, хорошо знающий и тонко понимающий общие законы экономического развития, сумеет правильно и своевременно заметить проявление общих тенденций, определенных закономерностей в деятельности отдельных предприятий. Постоянное и пристальное изучение экономики предприятия, ежедневное наблюдение за ходом выполнения заказа-плана с использованием всех источников цифровой информации создают необходимые условия для выявления скрытых резервов. Наше хозяйство таит в себе много резервов; раскрытие и использование их без хорошо поставленного экономического анализа невозможны. [11,c.76]

Наконец, пятой характерной чертой экономического анализа является завершение исследования экономических явлений, наблюдений за ходом выполнения планов, обобщениями, практическими выводами и предложениями. Анализ хозяйственной деятельности - наука прикладная, тесно связанная с нуждами и запросами хозяйственной практики; она немыслима вне практической деятельности людей [18, с. 56]. Все экономические расчеты должны быть обусловлены требованиями практики, подчинены целям ускорения развития предприятия.

Задачи экономического анализа определяются в первую очередь содержанием данной науки. Эти задачи сводятся к следующему:

Первая задача - контроль и всесторонняя оценка выполнения плановых заданий по количеству, структуре и качеству выпущенной продукции (выполненных работ и оказанных услуг) с точки зрения бесперебойности, ритмичности процессов, всестороннего удовлетворения нужд и запросов людей[22, с. 45].

Продолжая и завершая контрольные функции учета, используя данные бухгалтерии, статистики, материалы других источников, экономический анализ характеризует выполнение заказов и планов, как в текущем порядке, так и по завершении отчетного периода; выявляет отклонения от плановых предположений, их причины и следствия. [12,c.61]

Очень важно, чтобы анализ осуществлялся оперативно, в ходе выполнения плановых заданий. Только в этих условиях можно в текущем порядке выявить и устранить отрицательные моменты в работе предприятия. Анализ по истечении отчетного периода имеет большое констатационное и перспективное значение.

Вторая задача - оценка использования отдельными предприятиями и их объединениями своих материальных, трудовых и финансовых ресурсов. Наиболее рациональное и эффективное использование ресурсов - важнейшая экономическая задача [22, с.47].

На основе экономического анализа дается оценка эффективности использования материальных, трудовых и финансовых ресурсов. На промышленных предприятиях, например, в этом плане исследуются эффективность использования средств и предметов труда, зданий и сооружений, технологического оборудования, инструментов, сырья и материалов; эффективность использования живого труда (по численности и профессиональному составу работников, по основному, вспомогательному, обслуживающему и управленческому персоналу, по производительности труда и т.д.); эффективность использования финансовых ресурсов (собственных и заемных, основных и оборотных). [13,c.11]

В процессе экономического анализа работы предприятий торговли исследуется также рациональность использования всех видов ресурсов с учетом их значения и особенностей. Наибольшую важность приобретает анализ использования торговыми предприятиями материальных и трудовых ресурсов.

Третья задача - оценка финансовых результатов деятельности предприятий и организаций. Очень важным при этом является соизмерение доходов и расходов предприятия [22, с.49].

Четвертая задача— выявление неиспользованных резервов.

Экономический анализ (с его подчас довольно сложными и трудоемкими расчетами) оправдывает себя в конечном счете лишь тогда, когда он приносит обществу реальную пользу. Реальная полезность экономического анализа заключается главным образом в изыскании резервов и упущенных возможностей на всех участках планирования и руководства предприятием [20, с. 397]. Изыскание внутренних резервов приобретает в настоящее время огромное значение.

1.2 Роль комплексного экономического анализа в управлении предприятием и повышении эффективности его деятельности

В настоящее время анализ хозяйственной деятельности занимает важное место среди экономических наук. Его рассматривают как одну из функций управления производством. Известно, что основные функции системы управления - планирование, организация, контроль и регулирование деятельности выделяются в соответствии с целями предприятия. [3,c.76]

Учет и анализ выполняют сервисные функции в менеджменте, обеспечивая информационную базу принятия управленческих решений. Принятие решений происходит при осуществлении всех управленческих функций. Не приняв решения, нельзя реализовать ни одну из функций. Различают интуитивные решения; решения, основанные на прошлом опыте; рациональные решения, которые обосновываются с помощью всестороннего экономического анализа. Принятие решения - это выбор управленческих воздействий на сложившуюся ситуацию из имеющихся вариантов, сокращающих разрыв между текущим и желательным состоянием предприятия. Необходимость в разработке управленческого решения возникает при выявлении проблемы, т.е. несоответствии между желаемым и реальным результатом. Процесс принятия решения включает следующие этапы: поиск информации о путях решения проблемы, определение вариантов решений и выбор наилучшего варианта.[5,c.23]

Для того чтобы установить проблему и оценить сложившуюся ситуацию, необходимо иметь полную и правдивую информацию о состоянии дел на предприятии, основным поставщиком которой является оперативный, бухгалтерский и статистический учет. Учет обеспечивает постоянный сбор, систематизацию и обобщение данных, необходимых для управления деятельностью субъектов хозяйствования. [8,c.12]

Анализ хозяйственной деятельности является связующим звеном между учетом и принятием управленческих решений. В процессе анализа учетная информация проходит аналитическую обработку: проводится сравнение достигнутых результатов производства с данными текущего и перспективного плана, прошлых периодов, других предприятий, среднеотраслевыми; определяется влияние разных факторов на величину результативных показателей, выявляются недостатки, просчеты, ошибки, неиспользованные возможности, перспективы и т.д. [15,c.21]

С помощью анализа осуществляется идентификация проблемы, определяются причины ее возникновения, прогнозируется ее развитие и выявляются возможности разрешимости проблемы. На основе результатов анализа разрабатываются и обосновываются управленческие решения. Экономический анализ предшествует решениям и действиям, обосновывает их и является основой научного управления производством, обеспечивает его эффективность. Он позволяет снизить неопределенность при принятии управленческого решения, основанного на догадках и интуиции. [18,c.21]

Следовательно, экономический анализ можно рассматривать как деятельность по подготовке информационно-аналитической базы для научного обоснования и оптимизации управленческих решений. Как функция управления анализ хозяйственной деятельности тесно связан с планированием и прогнозированием результатов деятельности. Без глубокого анализа невозможно осуществление этих функций. Разработка планов для предприятия по существу также представляет собой принятие решений, которые обеспечивают развитие производства в планируемом отрезке времени. При этом учитываются результаты деятельности за предыдущие периоды, изучаются тенденции развития экономики предприятия, выявляются и учитываются дополнительные резервы производства. [28,c.23]

Анализ хозяйственной деятельности является основным инструментом прогнозирования результатов деятельности предприятия в будущем на основе изучения сложившихся тенденций в прошлом. Умение предугадать развитие событий, увидеть в настоящем черты будущего -- одна из функций анализа. Правильно составленные прогнозы должны способствовать повышению уровня планирования и облегчать процесс принятия решений. [17,c.34]

Анализ хозяйственной деятельности -- это средство не только обоснования планов, но и контроля за их выполнением. Планирование начинается и завершается анализом результатов деятельности предприятия. Функция контроля за выполнением планов не ослабевает, а усиливается в рыночной экономике, поскольку в условиях неопределенности и изменчивости внешней среды требуется систематическая оперативная их корректировка. Постоянно изменяющиеся внешние условия требуют, чтобы процесс планирования был непрерывным. Менеджер по планированию должен уметь оценивать и анализировать изменение каждой ситуации и оперативно вносить коррективы в текущие и перспективные (стратегические) планы предприятия. Большая роль отводится анализу в деле определения и использования резервов повышения эффективности производства. [11,c.31]

Он содействует активизации инновационной деятельности, направленной на практическое использование научно-технических достижений и интеллектуального потенциала с целью получения новой, радикально улучшенной продукции, повышения ее конкурентоспособности и укрепления рыночных позиций предприятия. С помощью анализа осуществляется поиск путей более экономного использования ресурсов, снижения себестоимости продукции, роста прибыли и рентабельности. В результате этого укрепляется экономика предприятия, повышается эффективность производства [2, с. 7].

Выводы:

Таким образом, анализ хозяйственной деятельности является важным элементом в системе управления производством, действенным средством выявления внутрихозяйственных резервов, основой разработки научно обоснованных планов-прогнозов и управленческих решений. Роль анализа как средства управления производством с каждым годом возрастает. Это обусловлено следующими обстоятельствами:

- необходимость неуклонного повышения эффективности производства в связи с ростом дефицита и стоимости сырья, повышением науко- и капиталоемкости производства;

- становление рыночных отношений;

- создание новых форм хозяйствования в связи с разгосударствлением экономики, приватизацией предприятий и прочими мероприятиями экономической реформы.

В этих условиях руководитель предприятия не может рассчитывать только на интуицию. Управленческие решения и действия должны быть основаны на точных расчетах, глубоком и всестороннем экономическом анализе, должны быть научно обоснованными, оптимальными, мотивированными. Ни одно организационное, техническое и технологическое мероприятие не должно осуществляться пока не обоснована его экономическая целесообразность, не определена чувствительность цели предприятия к принимаемым управленческим воздействиям. Недооценка роли анализа хозяйственной деятельности, ошибки в планах и управленческих действиях могут принести ощутимые потери предприятию.

ГЛАВА 2. практические аспекты применения методов комплексного экономического анализа в ООО «Радиопром»

2.1 Характеристика ООО «Радиопром»

Объектом работы является Общество с ограниченной ответственностью «Радиопром». Компания, успешно развиваясь, внедряет в производство новые оригинальные решения, модифицирует оборудование для автосервиса и СТО, запускает в производство новые модели, не имеющие аналогов в России и за рубежом.

Производство и продажа – не единственные виды деятельности. При приобретении дорогих и сложных в установке изделий специалисты компании выполняют работы «под ключ». В случае необходимости специалисты проводят тестирование как собственного, так и инструмента других производителей в фирменном Сервис-Центре.

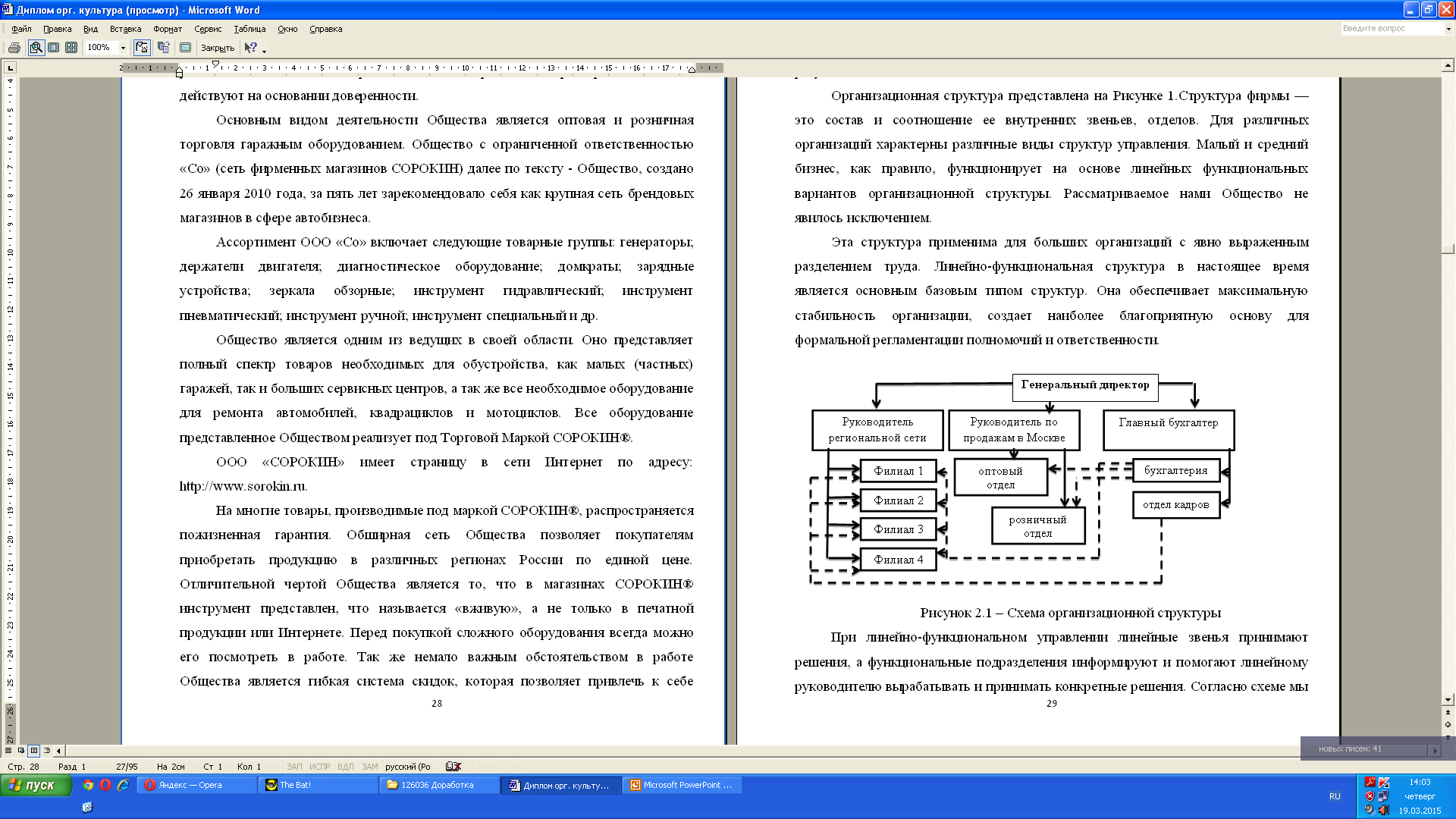

По решению общего собрания участников Общество создало 15 филиалов на территории Российской Федерации и 1 филиал в Республике Казахстан. Все филиалы являются обособленными подразделениям. Филиалы действуют на основании положений о них. Руководители назначаются общим собранием участников Общества по представлению Генерального директора Общества и действуют на основании доверенности.

Основным видом деятельности Общества является оптовая и розничная оборудованием и машинами. Общество с ограниченной ответственностью «Радиопром» далее по тексту - Общество, создано 26 января 2010 года, за пять лет зарекомендовало себя как крупная сеть брендовых магазинов в сфере автобизнеса.

Ассортимент ООО «Радиопром» включает следующие товарные группы: генераторы; держатели двигателя; диагностическое оборудование; домкраты; зарядные устройства; зеркала обзорные; инструмент гидравлический; инструмент пневматический; инструмент ручной; инструмент специальный и др.

Общество является одним из ведущих в своей области. Оно представляет полный спектр товаров необходимых для обустройства, как малых (частных) гаражей, так и больших сервисных центров, а так же все необходимое оборудование для ремонта автомобилей, квадрациклов и мотоциклов.

На многие товары, производимые под маркой «Радиопром» распространяется пожизненная гарантия. Обширная сеть Общества позволяет покупателям приобретать продукцию в различных регионах России по единой цене. Отличительной чертой Общества является то, что в магазинах инструмент представлен, что называется «вживую», а не только в печатной продукции или Интернете. Перед покупкой сложного оборудования всегда можно его посмотреть в работе. Так же немало важным обстоятельством в работе Общества является гибкая система скидок, которая позволяет привлечь к себе большое количество покупателей различной категории. В такой системе прибыль становится естественным результатом деятельности компании.

Организационная структура представлена на Рисунке 2.1. Структура фирмы – это состав и соотношение ее внутренних звеньев, отделов. Для различных организаций характерны различные виды структур управления. Малый и средний бизнес, как правило, функционирует на основе линейных функциональных вариантов организационной структуры. Рассматриваемое нами Общество не явилось исключением.

Рисунок 2.1 – Схема организационной структуры

Цель компании состоит в том, что бы завоевать Российский рынок и рынок стран таможенного союза в области автобизнеса. Расширяться и получать большую прибыль.

Дерево бизнес-процессов ООО «Радиопром» представлено на рисунке 2.2.

Производство и продажа торгового оборудования

Бизнес-процессы

Основные бизнес-процессы

Обеспечивающие бизнес-процессы

Бизнес-процессы управления

Закупка и розничная торговля гаражным оборудованием

Производство и продажа гаражным оборудованием

Обеспечение безопасности

АХО

Юридическое обеспечение

Управление персоналом

Управление товарными запасами

Стратегическое управление

Финансовое управление

Управление маркетингом

Рисунок 2.2– Дерево бизнес-процессов ООО «Радиопром»

Основные бизнес-процессы ООО «Радиопром» можно разделить на три группы.

Первая группа бизнес-процессов – это основные процессы:

1) закупка и розничная торговля гаражного оборудования, инструмента;

2) производство и продажа гаражного оборудования, инструмента;

3) производство и продажа гаражного оборудования, инструмента.

Вторая группа бизнес-процессов – это обеспечивающие процессы:

1) обеспечение безопасности;

2) административно-хозяйственное обеспечение (АХО);

3) юридическое обеспечение.

Третья группа процессов – это процессы управления.

В этой компании существовали следующие критические объекты управления, которыми нужно было управлять: «Стратегия», «Деньги», «Клиент», «Персонал» и «Товарный запас». Для управления этим объектами существовали следующие бизнес-процессы управления: стратегическое управление; управление персоналом; управление финансами; управление маркетингом; управление товарным запасом.

2.2 Анализ основных экономических показателей ООО «Радиопром»

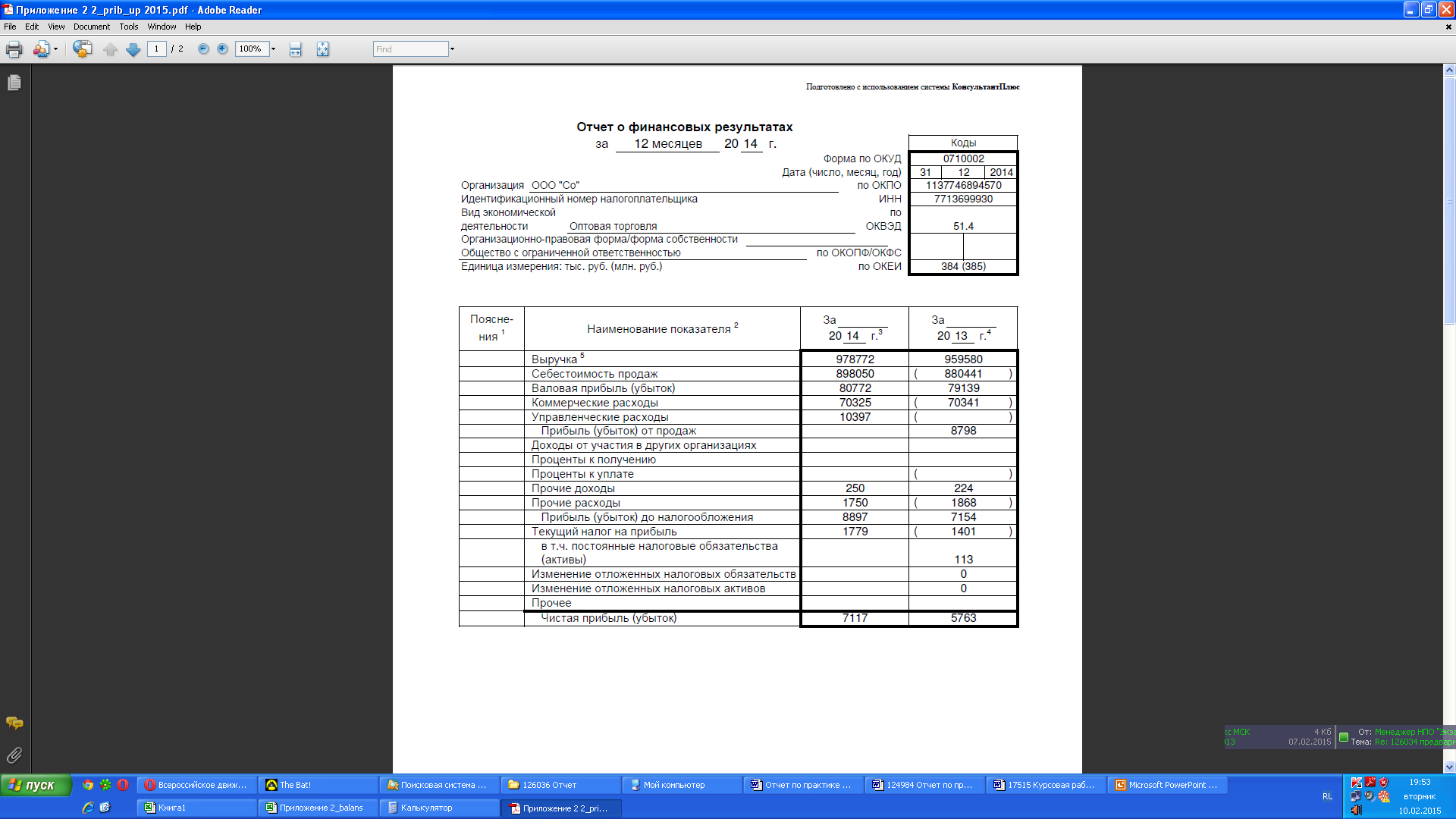

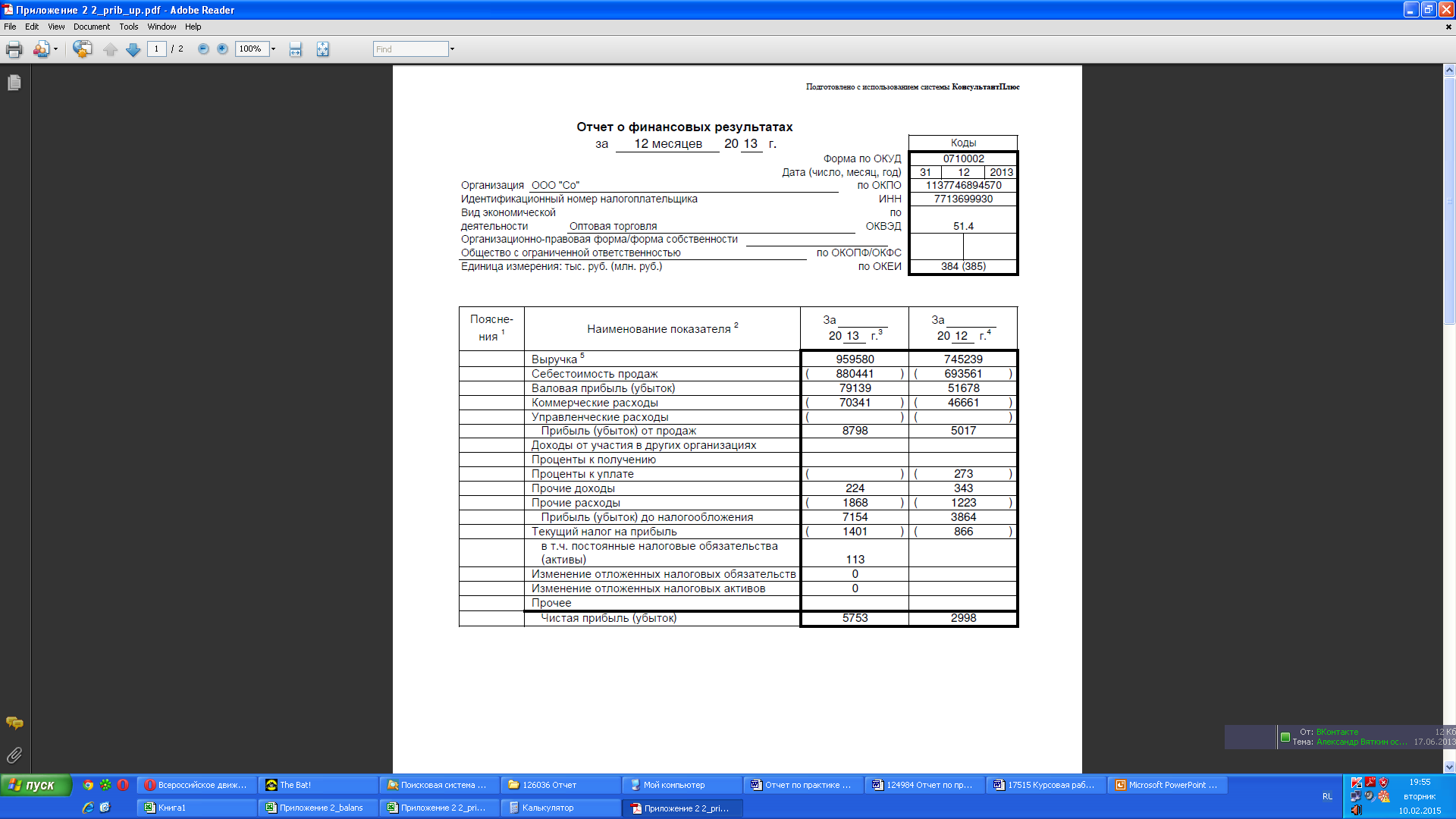

В таблице 2.1 представлена динамика изменения финансовых результатов ООО «Радиопром» в 2014-2015 гг.

Таблица 2.1

Динамика изменения финансовых результатов ООО «Радиопром» в 2013-2016 гг., тыс. руб.

|

Наименование показателя |

2014 |

2015 |

2016 |

Динамика, +/- |

|

1 |

2 |

3 |

4 |

5 |

|

Выручка от продажи товаров, продукции, работ, услуг |

745239 |

959580 |

978772 |

233533 |

|

Стоимость закупаемой продукции |

693561 |

880441 |

898050 |

204489 |

|

Валовая прибыль |

51678 |

79139 |

80722 |

29044 |

|

Издержки обращения |

46661 |

70341 |

70325 |

23664 |

|

Прибыль (убыток) от продаж |

5017 |

8798 |

10397 |

5380 |

|

Проценты к уплате |

273 |

0 |

0 |

-273 |

|

Прочие доходы |

343 |

224 |

250 |

-93 |

|

Прочие расходы |

1223 |

1868 |

1750 |

527 |

|

Прибыль (убыток) до налогообложения |

3864 |

7154 |

8897 |

5033 |

|

Налог на прибыль |

866 |

1401 |

1779 |

913 |

|

Чистая прибыль (убыток) отчетного периода |

2998 |

5763 |

7117 |

4119 |

Из таблицы 2.1 видно, что выручка от реализации продукции в ООО «Радиопром» в 2016 г. относительно 2014 г. выросла на 233 533 тыс. руб. или на 31,3%. Валовая прибыль ООО «Радиопром» за 2016 г. увеличилась на 80 722 тыс.руб., что можно оценить положительно, ее величина на 31.12.2016 достигла 80 722 тыс.руб.

Прибыль от продаж на 31.12.2014 года составляла 5017 тыс.руб. За 2014-2016 гг. она также, как и валовая прибыль, возросла на 5 380 тыс.руб., и составила 10 397 тыс.руб. Отрицательным моментом являются убытки по прочим доходам и расходам - на 31.12.2016 года сальдо по ним установилось на уровне -1 500 тыс.руб.

Прибыль ООО «Радиопром» исчисляется исходя из балансовой прибыли, представляющей собой сумму прибыли от реализации продукции, иных материальных ценностей и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям. ООО «Радиопром» образует и использует следующие фонды: резервный фонд, фонд развития.

Чистая прибыль ООО «Радиопром» за 2014-2016 гг. выросла на 4 119 тыс.руб., и составила 7 117 тыс.руб., что в 2,3 раза выше уровня базового периода.

Таким образом, динамику доходов и расходов ООО «Радиопром» можно назвать положительной. Однако следует обратить внимание на увеличение издержек обращения, уменьшение сальдо по прочим доходам и расходам.

Структура издержек обращения ООО «Радиопром» в 2014-2016 гг. представлена в таблице 2.2.

Таблица 2.2

Структура издержек обращения ООО «Радиопром» в 2014-2016 гг.

|

Наименование показателей |

2014 |

2015 |

2016 |

Динамика, +/- |

||||

|

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Затраты на оплату труда |

9 420 |

20,19 |

9 550 |

13,58 |

10689 |

15,2 |

1269 |

-4,99 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Страховые взносы |

2 300 |

4,93 |

2 885 |

4,1 |

3516 |

5 |

1216 |

0,07 |

|

Амортизационные отчисления |

230 |

0,49 |

266 |

0,38 |

352 |

0,5 |

122 |

0,01 |

|

Реклама |

540 |

1,16 |

580 |

0,82 |

703 |

1 |

163 |

-0,16 |

|

Складские расходы |

34 171 |

73,23 |

28 430 |

40,42 |

29888 |

42,5 |

-4283 |

-30,73 |

|

Транспортные расходы и оплата прочих услуг |

26 300 |

56,36 |

28 630 |

40,7 |

25176 |

35,8 |

-1124 |

-20,56 |

|

Итого |

46 661 |

100 |

70 341 |

100 |

70325 |

100 |

23664 |

0 |

Из таблицы 2.2 видно, что наибольшую долю в издержках обращения ООО «Радиопром» и в 2014, и в 2016 гг. занимали транспортные расходы и расходы на оплату прочих услуг.

На основе данных бухгалтерской отчетности ООО «Радиопром», представленной в Приложениях 2-4, проведем анализ финансового состояния рассматриваемой компании.

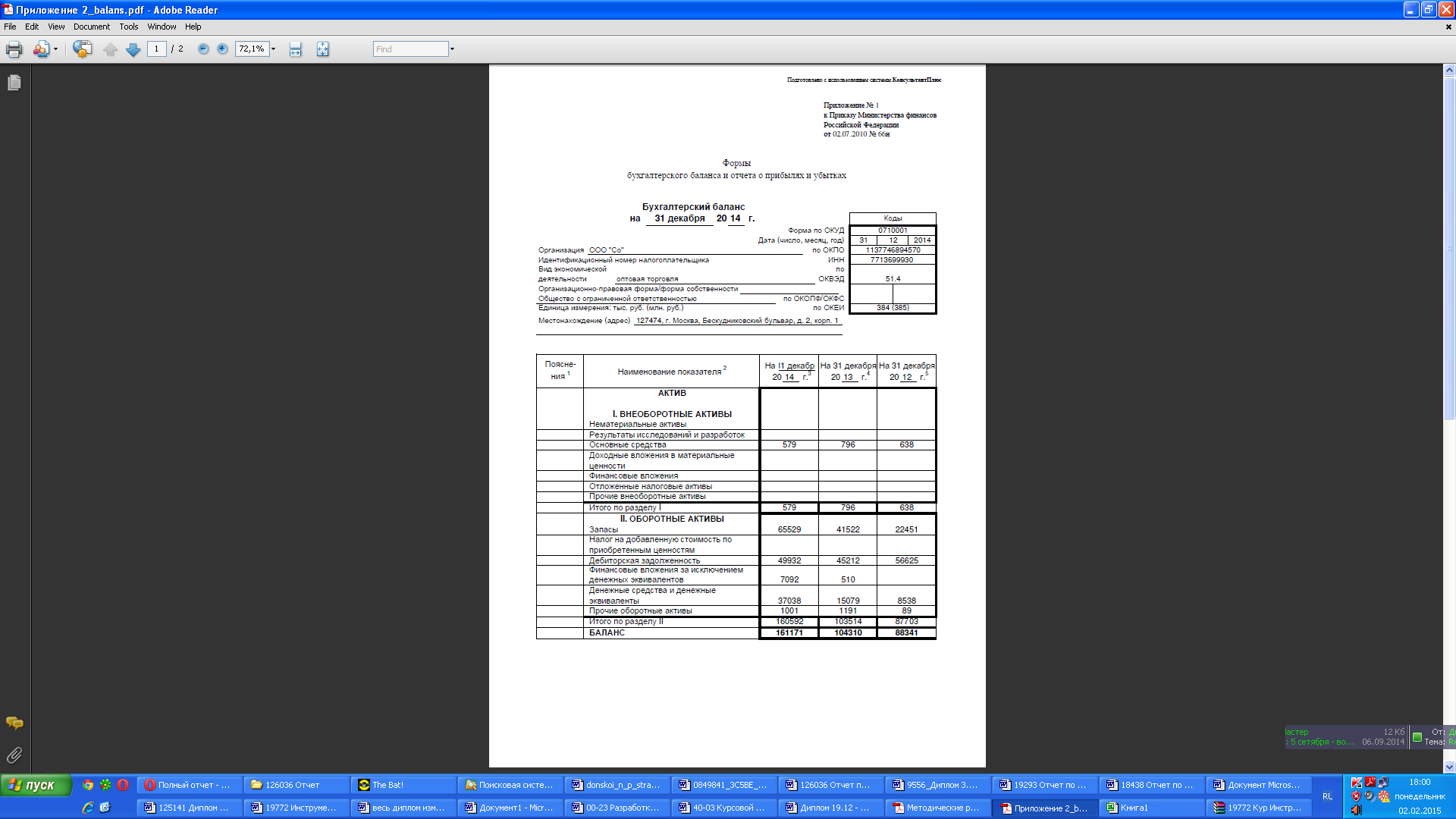

Структура и динамика актива баланса ООО «Радиопром» представлена в таблице 2.3.

Таблица 2.3

Структура и динамика актива баланса ООО «Радиопром» в 2014-2016 гг., тыс. руб.

|

Статья актива баланса |

31.12.2014 |

31.12.2015 |

31.12.2016 |

Динамика, +/- |

Темп прироста, % |

||||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||||||

|

Основные средства |

638 |

0,72 |

796 |

0,76 |

579 |

0,36 |

-59 |

-0,36 |

90,75 |

|

Итого по разделу I |

638 |

0,72 |

796 |

0,76 |

579 |

0,36 |

-59 |

-0,36 |

90,75 |

|

II ОБОРОТНЫЕ АКТИВЫ |

|||||||||

|

Запасы |

22451 |

25,41 |

41522 |

39,81 |

65529 |

40,66 |

43078 |

15,24 |

291,88 |

|

Дебиторская задолженность |

56625 |

64,10 |

45212 |

43,34 |

49932 |

30,98 |

-6693 |

-33,12 |

88,18 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

0 |

0 |

510 |

0,49 |

7092 |

4,40 |

7092 |

4,40 |

- |

|

Денежные средства и денежные эквиваленты |

8538 |

9,66 |

15079 |

14,46 |

37038 |

22,98 |

28500 |

13,32 |

433,80 |

|

Прочие оборотные активы |

89 |

0,10 |

1191 |

1,14 |

1001 |

0,62 |

912 |

0,52 |

1124,72 |

|

Итого по разделу II |

87703 |

99,28 |

103514 |

99,24 |

160592 |

99,64 |

72889 |

0,36 |

183,11 |

|

БАЛАНС |

88341 |

100,00 |

104310 |

100,00 |

161171 |

100,00 |

72830 |

0,00 |

182,44 |

Валюта баланса ООО «Радиопром» в 2016 г. относительно 2014 г. выросла на 93,55 % и составила 161 171 тыс. руб. Рост активов баланса обусловлен, прежде всего, увеличением статьи готовой продукции и отгруженных товаров. За 2014-2016 гг. прирост этой статьи составил 43 078 тыс. руб. или в 2,9 раз, а на 31.12.2016 г. величина статьи составила 65 529 тыс. руб. Внеоборотные активы ООО «Радиопром», составлявшие на 31.12.2014 г. 638 тыс. руб., снизились на 9,25 % и составили 579 тыс. руб. Величина оборотных активов ООО «Радиопром», напротив, выросла на 72 889 тыс. руб. или на 83,11 % и составила 160592 тыс. руб. или 99,6 % от общей структуры имущества. Доля основных средств в общей структуре активов на 31.12.2016 г. составила 0,4%, что говорит о мобильности имущества ООО «Радиопром».

Размер дебиторской задолженности не изменился. ООО «Радиопром» на 31.12.2016 г. имеет пассивное сальдо (кредиторская задолженность больше дебиторской). Таким образом, ООО «Радиопром» финансирует свою текущую деятельность за счет кредиторов. Размер дополнительного финансирования составляет 99 621 тыс. руб. Динамику изменения актива баланса ООО «Радиопром» можно назвать положительной, но следует обратить внимание на увеличение краткосрочной дебиторской задолженности, рост статьи «готовая продукция и товары для перепродажи», увеличение статьи внеоборотных активов в общей структуре баланса. Структура актива баланса ООО «Радиопром» в 2014-2016 гг. представлена на рисунках 2.3-2.5.

Рисунок 2.3 – Структура актива баланса ООО «Радиопром» на 31.12.2014 г., %

Рисунок 2.4 – Структура актива баланса ООО «Радиопром» на 31.12.2015 г., %

Рисунок 2.5 – Структура актива баланса ООО «Радиопром» на 31.12.2016 г., %

Из рисунков 2.3-2.5 видно, что основными статьями актива баланса ООО «Радиопром» в 2014-2016 гг. являлись запасы, дебиторская задолженность и денежные средства. Доля запасов выросла в 2016 г. с 36% до 41%, доля дебиторской задолженности сократилась с 64% до 31%, а доля денежных средств выросла с 10% до 23%.

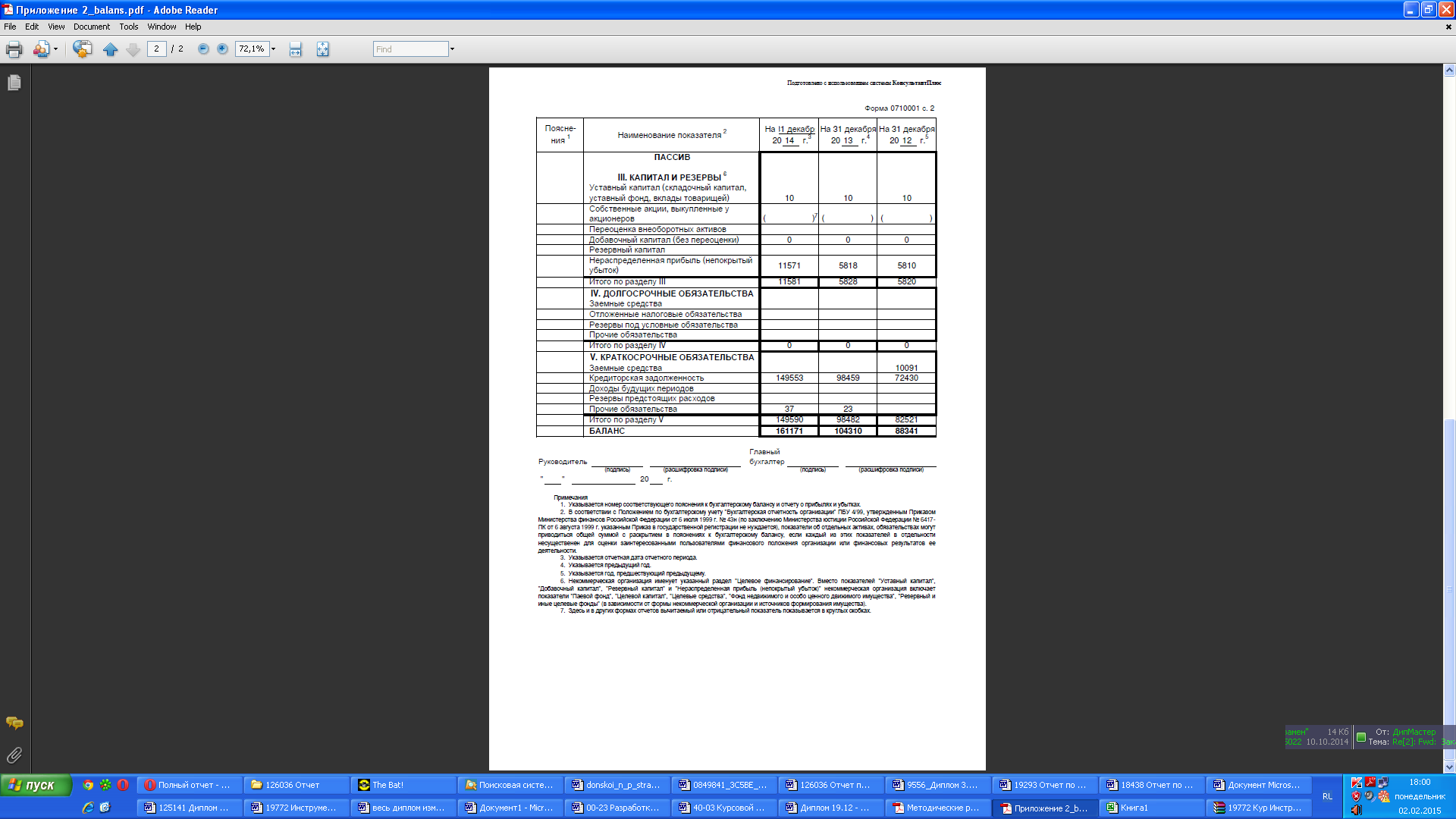

В таблице 2.4 представлена структура и динамика пассива баланса ООО «Радиопром» в 2014-2015 гг.

Таблица 2.4

Структура и динамика пассива баланса ООО «Радиопром» в 2014-2015 гг., тыс. руб.

|

Статьи пассива |

31.12.2014 |

31.12.2015 |

31.12.2016 |

Динамика, +/- |

Темп роста, % |

||||||||||||||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

||||||||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|||||||||||||||||||

|

Уставный капитал |

10 |

0,01 |

10 |

0,01 |

10 |

0,01 |

0 |

-0,01 |

100,0 |

||||||||||

|

Нераспределенная прибыль |

5810 |

6,58 |

5818 |

5,58 |

11571 |

7,18 |

5761 |

0,60 |

199,16 |

||||||||||

|

Итого по разделу III |

5820 |

6,59 |

5828 |

5,59 |

11581 |

7,19 |

5761 |

0,60 |

198,99 |

||||||||||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||||||||||||||

|

Итого по разделу IV |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0,0 |

||||||||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

||||||||||

|

Займы и кредиты |

10091 |

11,42 |

- |

0,00 |

- |

0,00 |

-10091 |

-11,42 |

100,0 |

||||||||||

|

Кредиторская задолженность |

72430 |

81,99 |

98459 |

94,39 |

149553 |

92,79 |

77123 |

10,80 |

206,48 |

||||||||||

|

Прочие краткосрочные пассивы |

- |

0,00 |

23 |

0,02 |

37 |

0,02 |

37 |

0,02 |

- |

||||||||||

|

Итого по разделу V |

82521 |

93,41 |

98 482 |

94,41 |

149 590 |

92,81 |

67069 |

-0,60 |

181,28 |

||||||||||

|

БАЛАНС |

88341 |

100,0 |

104 310 |

100,00 |

161 171 |

100,00 |

72830 |

0,00 |

182,44 |

||||||||||

Рост валюты баланса со стороны пассива в наибольшей степени обусловлен ростом кредиторской задолженности. За 2015 г. в ООО «Радиопром» величина кредиторской задолженности увеличилась на 51 094 тыс. руб. или на 51,9 %.На 31.12.2015 года величина собственного капитала ООО «Радиопром» составила 11 581 тыс.руб. или 7,2% от общей величины пассивов. Структура пассива баланса ООО «Радиопром» в 2014-2015 гг. представлена рисунках 2.6-2.7.

Рисунок 2.5 – Структура пассива баланса ООО «Радиопром» в 2014 г., %

Рисунок 2.6 – Структура пассива баланса ООО «Радиопром» в 2015 г., %

Рисунок 2.7 – Структура пассива баланса ООО «Радиопром» в 2016 г., %

Из рисунков 2.5-2.7 видно, что структура пассивов ООО «Радиопром» в 2014-2016 гг. сформирована преимущественно за счет кредиторской задолженности, ее доля за период выросла с 82% до 93 %, а доля нераспределенной прибыли осталась на уровне 7%.

Такая значительная величина кредиторской задолженности в структуре капитала ООО «Радиопром» ведет к увеличению финансовых рисков и может отрицательно повлиять на его финансовую устойчивость.

Динамика абсолютных величин основных статей баланса ООО «Радиопром» наглядно представлена на следующей гистограмме (рисунок 2.8).

Рисунок 2.8 – Динамика абсолютных величин основных статей баланса ООО «Радиопром» в 2014-2016 гг.

Из рисунка 2.8 видно, что наибольшие изменения произошли по статьям: запасы, дебиторская задолженность, денежные средства и кредиторская задолженность.

Таким образом, изменение структуры пассивов ООО «Радиопром» следует признать в подавляющей части негативным.

Проведем далее оценку ликвидности баланса ООО «Радиопром» за 2014-2016гг., данные для расчета и результаты анализа отобразим для наглядности в виде таблицы 2.5:

Из данных, представленных в таблице 2.5, очевидно, что значения коэффициентов абсолютной и срочной ликвидности в течение отчетного периода увеличились, что, на первый взгляд, указывает об отрицательной динамике финансового состояния компании. При этом показатели текущей и абсолютной ликвидности находятся в пределах рекомендуемых норм, показатель срочной ликвидности и показатель ликвидности при мобилизации средств находятся вблизи нижней границы нормы, однако демонстрируют положительную динамику, что также свидетельствует о повышении стабильности финансового положения компании.

Таблица 2.5

Оценка ликвидности баланса ООО «Радиопром» в 2014-2016гг.

|

п/п |

показатель |

2014 г. |

2015г. |

2016г. |

Норматив для коэффициентов ликвидности |

Абсолютное отклонение 2016г. от 2014г. |

|||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7=ст.5-ст.3 |

|||||||

|

1 |

Оборотные активы, тыс. руб. |

87703 |

103 514 |

160 592 |

72 889 |

||||||||

|

2 |

Текущие обязательства, тыс. руб. |

82521 |

98 482 |

149 590 |

67 069 |

||||||||

|

3 |

К текущей ликвидности (стр. 1/стр.2) |

1,06 |

1,05 |

1,07 |

1-3. |

0,01 |

|||||||

|

4 |

Денежные средства, тыс. руб. |

8538 |

15 079 |

37 038 |

28 500 |

||||||||

|

5 |

Финансовые вложения, тыс. руб. |

0 |

510 |

7 092 |

7 092 |

||||||||

|

6 |

К абсолютной ликвидности (стр. 4+стр. 2)/стр. 2 |

1,10 |

0,16 |

0,29 |

0,2-0,5 |

-0,81 |

|||||||

|

7 |

Дебиторская задолженность, в тыс. руб. |

56625 |

45 212 |

49 932 |

-6 693 |

||||||||

|

8 |

К срочной ликвидности (стр. 4+стр. 5+стр.7)/стр.2) |

0,79 |

0,62 |

0,63 |

0,7-1 |

-0,16 |

|||||||

|

9 |

Запасы, в тыс. руб. |

22451 |

41 522 |

65 529 |

43078 |

||||||||

|

10 |

К ликвидности при мобилизации средств (стр.9/стр.2) |

0,27 |

0,42 |

0,44 |

0,5-0,7 |

0,17 |

|||||||

Динамика коэффициентов ликвидности ООО «Радиопром» наглядно отражена на линейчатой диаграмме (рисунок 2.9).

Рисунок 2.9 – Динамика показателей ликвидности ООО «Радиопром» в 2014-2016 гг.

Таким образом, в целом можно сделать вывод о достаточной ликвидности ООО «Радиопром» в исследуемом периоде.

Далее проанализируем финансовую устойчивость ООО «Радиопром» и результаты также отобразим в таблице 2.6.

Таблица 2.6

Оценка финансовой устойчивости ООО «Радиопром» в 2014-2016 гг.

|

№ п/п |

Показатель |

2014 |

2015 |

2016 |

Норма для коэффициентов |

Абсолютное отклонение 2016г от 2014г. |

|

1 |

2 |

3 |

4 |

5 |

6 |

7=ст.5-ст.3 |

|

1 |

Оборотные активы, тыс. руб. |

87703 |

103 514 |

160 592 |

- |

72 889 |

|

2 |

Текущие обязательства, тыс. руб. |

82521 |

98 482 |

149 590 |

67 069 |

|

|

3 |

Собственные оборотные активы СОА=СОС (1-2) |

5182 |

5 032 |

11 002 |

> 0 |

5 820 |

|

4 |

Собственный капитал |

5820 |

5 828 |

11 581 |

5 761 |

|

|

5 |

Заемный капитал |

82521 |

98 482 |

149 590 |

67 069 |

|

|

6 |

Валюта баланса |

88341 |

104 310 |

149 590 |

61 249 |

|

|

7 |

К автономии (4/6) |

0,07 |

0,06 |

0,08 |

больше 0,5 |

0 |

|

8 |

К финансового рычага (5/4) |

14,18 |

16,89 |

12,92 |

меньше 1 |

-1,3 |

|

9 |

К обеспеченности СОС (3/1) |

0,06 |

0,049 |

0,069 |

больше 0,1 |

0 |

|

10 |

К маневренности СОС (3/4) |

0,89 |

0,86 |

0,95 |

> = 0,5 |

0,06 |

Из данных, представленных в таблице 2.6, очевидно, что значения всех коэффициентов финансовой устойчивости в течение исследуемого периода выросли, за исключением коэффициента финансового рычага, который снизился на 1,3 п., что в целом свидетельствует об улучшении финансовой устойчивости компании.

Однако следует отметить, что значения коэффициентов автономии, финансового рычага, обеспеченности собственными оборотными средствами, покрытия инвестиций находятся значительно ниже рекомендуемых норм, что свидетельствует в целом о стабильно неустойчивые финансовые положения компании.

Таким образом, можно сделать вывод о недостаточной финансовой устойчивости ООО «Радиопром»: имея высокие показатели ликвидности, организация находится в кризисном финансовом положении из-за недостатка собственных оборотных средств.

Далее проанализируем рентабельность и деловую активность компании ООО «Радиопром» в 2014-2016гг., результаты отобразим в таблице 2.7.

Из рассчитанных в таблице 2.7 показателей можно сделать следующие выводы: почти все показатели рентабельности (рентабельность продукции, рентабельность продаж, рентабельность активов) в 2016 г. по сравнению с 2014 г. увеличились, что свидетельствует об улучшении результативности финансово-хозяйственной деятельности компании.

В то же время, снижение показателей рентабельности собственного капитала указывает на недостаточно квалифицированное управление финансами и большую угрозу банкротству.

Также наблюдается очень большой показатель периода оборота оборотных средств, но это характерно для данного вида бизнеса, т.к. основную долю (более 60%) оборотных средств составляет запасы.

Таблица 2.7

Оценка рентабельности и деловой активности ООО «Радиопром» в 2014-2016 гг.

|

№ п/п |

Показатель, в тыс. руб. / % |

2014 г. |

2015 г. |

2016 г. |

Абсолютное изменение 2016г. по сравнению с 2014г. |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Выручка (без НДС) |

745239 |

959580 |

978772 |

233533 |

|

2 |

Себестоимость |

693561 |

880441 |

898050 |

204489 |

|

3 |

Чистая прибыль |

2998 |

5753 |

7117 |

4119 |

|

4 |

Собственный капитал |

5828 |

11581 |

11581 |

5753 |

|

5 |

Сумма активов |

104310 |

149590 |

161171 |

56861 |

|

6 |

Долгосрочные пассивы |

0 |

0 |

0 |

0 |

|

7 |

Рентабельность продукции (3/2)*100 |

0,43 |

0,65 |

0,01 |

-0,42 |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

8 |

Рентабельность продаж (3/1)*100 |

0,4 |

0,6 |

0,73 |

0,33 |

|

9 |

Рентабельность собственного капитала (3/4)*100 |

51,44 |

49,67 |

61,45 |

10,01 |

|

10 |

Рентабельность активов (3/5)*100 |

2,87 |

3,85 |

4,42 |

1,55 |

|

11 |

Рентабельность инвестиций (3/6)*100 |

0 |

0 |

0 |

0 |

|

12 |

Оборотные активы |

87707 |

103514 |

160592 |

72885 |

|

13 |

К оборачиваемости активов (1/12) |

7,2 |

5,97 |

6,09 |

-1,11 |

|

14 |

Период оборота активов, в днях (365/К оборачиваемости) |

50,69 |

61,14 |

59,89 |

9,20 |

|

15 |

К оборачиваемости капитала (1/5) |

71,14 |

6,14 |

6,07 |

-65,07 |

|

16 |

К оборачиваемости собственного капитала (1/4) |

127,87 |

82,85 |

84,52 |

-43,35 |

Практически все коэффициенты оборачиваемости сократились, что говорит об уменьшении активности использования имеющихся в компании ресурсов и характеризует организацию управления финансами компании как нерациональную.

Выводы:

Во второй главе работы исследуется ООО «Радиопром», деятельность которого связана с производством и продажей техники. Информационной базой для анализа данной организации явилась финансовая отчетность. В процессе анализа было установлено, что размер дебиторской задолженности не изменился. ООО «Радиопром» на 31.12.2016 г. имеет пассивное сальдо (кредиторская задолженность больше дебиторской).

Таким образом, ООО «Радиопром» финансирует свою текущую деятельность за счет кредиторов. Размер дополнительного финансирования составляет 99 621 тыс. руб.

Динамику изменения актива баланса ООО «Радиопром» можно назвать положительной, но следует обратить внимание на увеличение краткосрочной дебиторской задолженности, рост статьи «готовая продукция и товары для перепродажи», увеличение статьи внеоборотных активов в общей структуре баланса.

За 2015 г. в ООО «Радиопром» величина кредиторской задолженности увеличилась на 51 094 тыс. руб. или на 51,9 %.На 31.12.2015 года величина собственного капитала ООО «Радиопром» составила 11 581 тыс.руб. или 7,2% от общей величины пассивов. Структура пассивов ООО «Радиопром» в 2014-2016 гг. сформирована преимущественно за счет кредиторской задолженности, ее доля за период выросла с 82% до 93 %, а доля нераспределенной прибыли осталась на уровне 7%.

Такая значительная величина кредиторской задолженности в структуре капитала ООО «Радиопром» ведет к увеличению финансовых рисков и может отрицательно повлиять на его финансовую устойчивость, наибольшие изменения произошли по статьям: запасы, дебиторская задолженность, денежные средства и кредиторская задолженность.

Таким образом, изменение структуры пассивов ООО «Радиопром» следует признать в подавляющей части негативным.

Таким образом, можно сделать вывод о недостаточной финансовой устойчивости ООО «Радиопром» в исследуемом периоде. Имея высокие показатели ликвидности, ООО «Радиопром» находится в кризисном финансовом положении из-за недостатка собственных оборотных средств.

Заключение

В условиях рыночной экономики существенно возрос интерес участников экономического процесса к объективной и достоверной информации о финансовом состоянии, рентабельности и деловой активности предприятия. Субъекты рыночных отношений — собственники, акционеры, инвесторы, банки, биржи, поставщики, покупатели, заказчики, страховые компании, рекламные агентства и т.д. — заинтересованы в однозначной оценке конкурентоспособности и надежности своих партнеров.

Такую оценку можно получить различными способами. Одним из методов получения данной информации является анализ хозяйственной деятельности предприятия. Главная цель анализа — своевременно выявлять и устранять недостатки в финансово-хозяйственной деятельности. Такой анализ необходим и для принятия оптимальных, прогрессивных решений руководством предприятия, и улучшения его финансового состояния.

Анализ хозяйственной деятельности как наука представляет собой систему специальных знаний, связанных с исследованием тенденций хозяйственного развития, научным обоснованием планов, управленческих решений, контролем за их выполнением, измерением влияния факторов, оценкой достигнутых результатов, поиском, измерением и обоснованием величины хозяйственных резервов повышения эффективности производства и разработкой мероприятий по их использованию. Большое значение в развитии теории и практики анализа имеет совершенствование методики и инструментария исследования. В последние годы находят более широкое применение экономико-математические и эвристические методы и модели, SWOT-анализ, функционально-стоимостный и маржинальный анализ.

Преобразования в нашем обществе, несомненно, будут содействовать повышению заинтересованности в анализе, и он постепенно займет ведущее место в системе управления.

Во второй главе работы исследуется ООО «Радиопром», деятельность которого связана с производством и продажей техники. Информационной базой для анализа данной организации явилась финансовая отчетность. В процессе анализа было установлено, что размер дебиторской задолженности не изменился. ООО «Радиопром» на 31.12.2016 г. имеет пассивное сальдо (кредиторская задолженность больше дебиторской).

Таким образом, ООО «Радиопром» финансирует свою текущую деятельность за счет кредиторов. Размер дополнительного финансирования составляет 99 621 тыс. руб.

Динамику изменения актива баланса ООО «Радиопром» можно назвать положительной, но следует обратить внимание на увеличение краткосрочной дебиторской задолженности, рост статьи «готовая продукция и товары для перепродажи», увеличение статьи внеоборотных активов в общей структуре баланса.

За 2015 г. в ООО «Радиопром» величина кредиторской задолженности увеличилась на 51 094 тыс. руб. или на 51,9 %.На 31.12.2015 года величина собственного капитала ООО «Радиопром» составила 11 581 тыс.руб. или 7,2% от общей величины пассивов. Структура пассивов ООО «Радиопром» в 2014-2016 гг. сформирована преимущественно за счет кредиторской задолженности, ее доля за период выросла с 82% до 93 %, а доля нераспределенной прибыли осталась на уровне 7%.

Такая значительная величина кредиторской задолженности в структуре капитала ООО «Радиопром» ведет к увеличению финансовых рисков и может отрицательно повлиять на его финансовую устойчивость, наибольшие изменения произошли по статьям: запасы, дебиторская задолженность, денежные средства и кредиторская задолженность.

Таким образом, изменение структуры пассивов ООО «Радиопром» следует признать в подавляющей части негативным.

Таким образом, можно сделать вывод о недостаточной финансовой устойчивости ООО «Радиопром» в исследуемом периоде. Имея высокие показатели ликвидности, ООО «Радиопром» находится в кризисном финансовом положении из-за недостатка собственных оборотных средств.

Список использованной литературы

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 28.12.2016)

- Федеральный закон от 08.02.1998 N 14-ФЗ (ред. от 03.07.2016) "Об обществах с ограниченной ответственностью" (с изм. и доп., вступ. в силу с 01.01.2017)

- Басовский Л.Е. Финансовый менеджмент : Учебник - М.: ИНФРА-М, 2009. – 240 с.

- Басовский Л.Е., Лунева А.М., Басовский А.Л. Экономический анализ . М.: Инфра-М, 2010. – 224 с.

- Бернстайн Л.А. Анализ финансовой отчетности / Л.А. Бернстайн. – М. : Финансы и статистика, 2003.- 544 с.

- / В.В. Бочаров. - М.: Финансы и статистика, 2010. – 120 с.

- Бригхэм Ю., Эрхардт М. Финансовый менеджмент : 10-е изд. / Пер. с англ. под ред. к. э. н. Е. А. Дорофеева. — СПб.: Питер, 2009. — 960 с.

- Ванхорн Дж.К., Вахович Дж.М.мл. Основы финансового менеджмента . 12-е издание: Пер. с англ. — М.: ООО "И.Д. Вильямс", 2012. — 1232 с.

- Вахрин П.И. Финансовый анализ в коммерческих и некоммерческих организациях / П.И. Вахрин. - М.: Издательство "Маркетинг", 2009. – 312 с.

- Воронченко Т.В. Управление дебиторской задолженностью предприятия // Финансовый анализ. - 2010. - № 7(172).

- Гомонко Э.А., Тарасова Т.Ф. Управление затратами на предприятии . Учебник. - М.: КНОРУС, 2010. - 320 с.

- Ермасова Н.Б. Финансовый менеджмент : Конспект лекций. Издательство: Юрайт-Издат, 2012. – 168 с.

- Климова, Н. В. Аналитические исследования в управлении дебиторской и кредиторской задолженностью организации - Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. - 2014. - № 5. 3 - 9

- Ковалев В.В. Курс финансового менеджмента: учеб. — М.: ТК Велби, Изд-во Проспект, 2013. — 448 с.

- Ковалев В.В. Управление финансовой структурой фирмы : Учебно-практическое пособие. – М.: Велби, 2011. – 256 с.

- Ковалев В.В.Учет, анализ и финансовый менеджмент: Учебно-методическое пособие. - М.: Финансы и статистика, 2011. -688 с.

- Кокин А.С., Ясенев В.Н. Финансовый менеджмент: 2-е издание. - М.: ЮНИТИ, 2012. - 510с.

- Комаха А. Л. Эффективное управление кредиторской задолженностью / А.Л. Комаха // Экономика. Финансы. Управление. № 7. - 2003. - С. 68-74.

- Кондраков Н. П. Бухгалтерский (финансовый, управленческий) учет : Учебник. — М.: ТК Велби, Изд-во Проспект, 2011. – 448 с.

- Котенева Е.Н., Краснослободцева Г.К., Фильчакова С.О. Управление затратами предприятия . – М.: "Дашков и К", 2011. – 224с.

- Кулик О.М. Некоторые аспекты управления дебиторской и кредиторской задолженностью российских предприятий // Финансовые исследования. - 2008. - № 2.

- Лапыгин Ю., Прохорова Н. Управление затратами на предприятии. Планирование и прогнозирование, анализ и минимизация затрат. Практическое руководство. – М.: Эксмо, 2013. – 102 с.

- Любушин Н.П. Комплексный экономический анализ хозяйственной деятельности / Н.П. Любушин. - М.: ЮНИТИ-ДАНА, 2011. – 450 с.

- Маховикова Г.А. Управление затратами и ценами : Учебное пособие. – СПб. :Изд-во СПбГУЭФ, 2013. – 144 с.

- Ронова Г.Н., Ронова Л.А. Финансовый менеджмент : Учебно-методический комплекс. – М.: Изд. центр ЕАОИ, 2012. – 170 с.

- Рубцова Е.А.; Фомичева Л.П. Антикризисные меры: управление дебиторской и кредиторской задолженностью организации // Налоговый вестник. – 2016

- Савицкая Г.В. Анализ хозяйственнной деятельности предприятия : Учебник. – 3-е изд., перераб. и доп. – М.: ИНФРА-М, 2010. – 425 с.

- Шеремет А.Д. Методика финансового анализа / А. Шеремет, Р. Сайфулин, Е. Негашев. - М.: ИНФРА-М, 2010. – 112 с.

Бухгалтерский баланс ООО «Радиопром» на 31.12.2016 года

16

14

15

ООО «Радиопром»

16

2016

14

15

16

Отчет о финансовых результатах ООО «Радиопром» за 2016 год

15

16

16

ООО «Радиопром»

14

2016

Отчет о финансовых результатах ООО «Радиопром» за 2015 год

15

14

15

ООО «Радиопром»

2015

- Организация управленческого учета в компании (Характеристика системы управленческого учета в компании «Снабженец»)

- Проектирование организации (1. Теоретические аспекты проектирования оптимальной организационной структуры управления)

- Политика регулирования численности персонала в системе стратегического управления кадровым направлением деятельности организации (1. Теоретический анализ кадрового потенциала предприятия и его диагностика)

- Процессы принятия решений в организации (Разработка и принятие управленческих решений в условиях неопределенности и риска)

- Общие особенности кадровой стратегии корпораций (Кадровая стратегия ООО «Лукойл Волганефтепродукт»)

- Практика создания и функционирования картелей (Проблемы картелей в России на примере транспортной отрасли)

- Понятие и виды ценных бумаг (Глава 1.Сущность ценных бумаг)

- Понятие и виды сделок (Глава 1. Понятие сделок в гражданском праве)

- Разработка конфигурации «Управление персоналом» в среде 1С:Предприятие 8.3

- Управление формированием и использованием амортизационных отчислений

- Коммерческие банки, их виды и основные направления деятельности

- Финансовые риски и способы их минимизации (Анализ финансовых рисков ООО «Кадроур»)