Использование в управленческом учёте информации, формируемой в финансовом учёте (на примере ОАО «АвтоКРЫМагрегат»)

Содержание:

ВВЕДЕНИЕ

В функционировании современной организации одну из главных ролей играет информация. Вовремя и четко сформулированная предоставленная информация может за короткий срок улучшить работу предприятия. Несоответствующая же информация способна в один момент разрушить организацию.

Важнейшей функцией управленческого учета является обеспечение информацией предприятие. Каждый сотрудник должен быть полностью информирован в определенной ситуации или проблеме. Между подразделениями организации не должно быть препятствий для обмена информацией.

В связи с этим, целью данной работы является изучение функционирования информационных потоков в управленческом учете на предприятии, а также передача их между работниками и подразделениями предприятия.

Исходя из поставленной цели в работе были поставлены и решены следующие задачи:

- изучение системы управленческого учета;

- изучение понятия информационных потоков в организации;

- определение значения информационных потоков в управленческом учете;

- анализ передачи управленческой информации в ОАО «АвтоКРЫМагрегат».

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ ИНФОРМАЦИОННЫХ ПОТОКОВ В СИСТЕМЕ УПРАВЛЕНЧЕСКОГО УЧЕТА

1.1 Понятие управленческого учета

Управленческий учёт — упорядоченная система выявления, измерения, сбора, регистрации, интерпретации, обобщения, подготовки и предоставления важной для принятия решений по деятельности организации информации и показателей для управленческого звена организации (внутренних пользователей — руководителей). Основной задачей управленческого учёта является ответить на вопрос в каком состоянии находится предприятие, как необходимо распределить имеющиеся ресурсы, чтобы повысить эффективность деятельности. Соответственно, управленческий учёт требует оценки результативности по тем или иным параметрам во времени и связи с каким либо событием. Например, мы оцениваем изменение объёма продаж:

- Нам необходимо понять имеется ли сезонность в продажах? Для того чтобы получить ответ на этот вопрос нам необходимо собрать сведения об объёме продаж за каждый месяц в течение года. Мы увидим, как изменяется объём продаж от месяца к месяцу;

- Мы хотим провести рекламную акцию, и нам необходимо понять, насколько она будет эффективной? Для этого, нам необходимо знать какой объём продаж обычно в этот период года у нас был, как изменится объём продаж после выхода рекламы. [1]

Независимо от того, какой вопрос мы ставим перед управленческим учётом, мы всегда говорим о сравнении, сопоставлении, поиске ответа на вопрос насколько больше или меньше. Оперируя сравнительными характеристиками, мы ищем в управленческом учёте что делать дальше, какие ресурсы мы можем себе позволить для осуществления того или иного действия.

Управленческий учёт, прежде всего, создаётся для того, чтобы оперативно принимать решения, связанные с деятельностью фирмы. Информация управленческого учёта предоставляется только внутренним пользователям, руководителям, сотрудникам финансовых служб, для внешних пользователей (например, акционеров и кредиторов) эта информация может быть закрыта.

Управленческий учёт может также оперировать прогнозами, электронной информацией, не подтверждённой первичными документами и другими данными.

Управленческий учет выделялся как отдельная дисциплина, поскольку управленческие решения требуют оперативной информации, которая в силу своей периодичности операций, которые уже завершили операции, и требований законодательства (которые выполняют функции налогового учета в Российской Федерации) не может обеспечить конкурентоспособность компании рынок. Поскольку создание отдельной системы управленческого учета стоит больше, чем разработка этой системы, основанной на учете, бухгалтеры часто рассматривают управленческий учет как подсистему учета, которая может применяться на ранней стадии ее развития. Дальнейшее развитие учета необходимой управленческой информации в компаниях приводит к разработке более комплексной системы сбора информации, чем это возможно в рамках учета. [2]

В управленческом учёте предъявляются высокие требования к предоставляемой информации. Информация, предоставляемая принимающему решения человеку, должна быть полной для принимаемых решений, и в то же время краткой. Чем больше объём информации, тем больше информации остаётся без внимания, при отсутствии вспомогательных механизмов (систем автоматического принятия «качественных» решений по теории принятия решений). При этом в большинстве случаев оперативность предоставления информации важнее её точности (именно точности, а не достоверности), например, лучше сегодня получить данные о том, что доля постоянных затрат приблизительно равна 12 %, чем через неделю более точные данные, свидетельствующие о 12,33 %.

Компания может свободно выбирать подходящие методы управленческого учета: в этой области нет более строгих правовых требований, чем в налоговом (бухгалтерском) и финансовом учете (многие страны имеют стандартизированные формы финансовой отчетности).

Традиционной задачей управленческого учета является расчет затрат и, соответственно, учет затрат. Необходимо выбрать наиболее подходящие методы учета для компании, которые не мешают производственному процессу излишней бюрократией, но позволяют распределять затраты на конкретный процесс, проект и, следовательно, на конкретные продукты без лишних затрат. В управленческий учёт включаются следующие процессы:

- Определение точки безубыточности

- Бюджетирование

- Процессный расчёт затрат (попроцессный метод, process cost accounting system) применяется при серийном производстве однообразной продукции или при непрерывном производственном цикле, учёт затрат соотносится с продукцией, произведённой за определённый период.

- Проектный расчёт затрат (позаказный метод, job order cost accounting) метод, используемый при изготовлении изделия по специальному заказу. Затраты на материалы, труд рабочих и общехозяйственные расходы относят на каждый индивидуальный проект или на партию продукции.

- Передельный расчёт затрат (попередельный метод) характерен для массовых производств, когда исходное сырьё или материалы последовательно превращаются в готовую продукцию. Группы производственных процессов образуют переделы, каждый из которых завершается выпуском промежуточного продукта (полуфабриката), который может пойти на следующий передел, или быть реализованным.

- Нормативный расчёт затрат (учёт по отклонениям фактической себестоимости от нормативной) по каждому изделию на основе действующих норм и смет расходов составляется предварительная калькуляция нормативной себестоимости, в конце периода считаются отклонения; отклонения делятся на отрицательные (перерасход сырья, материалов, топлива, полуфабрикатов вследствие поломок оборудования, некачественного инструмента, замены материалов), положительные (достижение экономии материальных, трудовых и финансовых ресурсов, более рациональный раскрой материалов, использование отходов взамен полноценных материалов, применение более производительного оборудования и приспособлений) и условные (могут быть отрицательными и положительными и появляются в результате различий в методике составления плановой и нормативной калькуляций).

- Инвентарно-индексный метод учёта затрат отличается от нормативного тем, что учёт прошлых затрат организуется без подразделения по нормам и отклонениям: себестоимость выпущенной продукции определяют на основе данных инвентаризации и оценки остатков незавершённого производства на конец месяца.

- Директ-костинг себестоимость продукции определяют в объёме прямых затрат, а накладные расходы относят непосредственно на счета реализации.

Методы управленческого учёта тесно связаны с методами контроллинга и являются по сути одной из его (контроллинга) составных.

Организация системы управленческого учета основана на первичной документации, учете затрат и чисто административных аспектах. Данные первичных документов учитываются путем двойной записи в бухгалтерии. Полный набор финансовых и управленческих счетов определяется графиком работы счетов и отражает структуру базы данных внутри организации. Наиболее важной организационной проблемой в управленческом учете является уровень детализации, необходимый для составления плана счетов. Типы анализа, которые руководство может выполнять более или менее регулярно, определяют детали счетов управленческого учета. [3]

Системы управленческого учета характеризуются:

- объемом информации;

- поставленными целями;

- критериями и средствами достижения целей;

- составом элементов системы и их взаимодействием.

Существует множество различных методов и способов учета производственных затрат в финансовом учете. Компания, которая организует управленческий учет, должна выбрать определенные системы и методы учета затрат, которые отвечают ее требованиям. Количество этих методов и методов различается в разных компаниях. Система учета затрат зависит от технологии производства, характеристик продукта, организации производства и других факторов. Поэтому каждая компания создает собственную систему управленческого учета. [4] В мировой практике системы управленческого учета классифицируются по трем критериям:

- По взаимосвязи финансового и управленческого учета делятся на интегрированную и замкнутую;

Система управленческого учета интегрируется, когда финансовый учет ведется в системе финансового учета, а управленческий учет интегрируется в систему управленческого учета. Взаимосвязь между финансовым и оперативным учетом осуществляется через контрольные счета. Контрольные счета - счета расходов и счета прибылей (доходов) в финансовом учете. В финансовом учете существует прямая связь между управленческими счетами и контрольными счетами.

Система управленческого учета закрывается, если финансовый учет ведется в системе финансового учета, а управленческий учет - в системе управленческого (корпоративного) учета. Информация с административных счетов не передается на финансовые счета. Финансовый и управленческий учет связаны между собой с использованием одноименных контрольных счетов в финансовом и управленческом учете. Эти учетные записи называются отраженными (зеркала или учетные записи - экраны).

2. Эффективность учета затрат делится на два вида.

- система учета фактических прошлых (исторических) затрат;

- Система учета затрат на основе норм и стандартов (регулирующий учет в России, «стандартные затраты» в западных странах).

3. Полнота включения затрат в затраты на производство, оплату труда и услуги различает систему учета для полных затрат и систему учета для неполных (частичных) затрат - «прямые затраты».

Система полного учета затрат - это традиционная версия учета затрат в российской экономике, основанная на разбивке всех текущих расходов на прямые и косвенные. Прямые - затраты, которые напрямую связаны с производством определенного типа продукции. Косвенные - затраты, связанные с изготовлением разных видов продукции, а иногда и всех видов продукции.

Система «директ-костинг» основывается на делении затрат в зависимости от деловой активности предприятия (от объема выпущенной продукции). По этому признаку затраты делятся на переменные (зависящие от объема производства) и постоянные (не зависящие от объема производства). Переменные затраты в свою очередь могут быть прямыми и косвенными.

Существует несколько модификаций системы «директ-костинг»:

- классический «директ-костинг»

Исчисляется себестоимость только по прямым основным затратам, все из которых являются переменными;

- система переменных затрат

Исчисление себестоимости продукции осуществляется по переменным затратам, в состав которых входят прямые переменные затраты и косвенные переменные затраты;

- система учета затрат в зависимости от использования производственных мощностей

Исчисление себестоимости осуществляется по всем переменным затратам, прямым и косвенным, и части постоянных затрат, определяемых в соответствии с коэффициентом использования производственных мощностей. [5]

1.2 Информационные потоки в управленческом учете

Формирование структуры информационной системы современного предприятия необходимо начинать с качественного анализа информационного поля предприятия, которое можно подразделить на внутреннее и внешнее. Внутреннее информационное поле объединяет следующую информацию:

- первичные документы;

- данные внутреннего документооборота (бумажного и электронного), включая приказы и распоряжения руководителя и менеджеров всех звеньев;

- данные бухгалтерского учета и другой обязательной отчетности за текущий и прошлые периоды;

- результаты анализа финансово-хозяйственной деятельности;

- другие данные.

Качество внутреннего информационного поля компании зависит от четкости организационной структуры управления, рациональности распределения функциональных обязанностей, достоверности учета и достаточной эффективности схемы документооборота.

Внутреннее информационное поле состоит из собственных источников информации, которые можно проверить на полноту и правильность.

Количество видов внешней информации и их источников очень значительно. Наиболее важными являются следующие типы:

• федеральные, региональные и местные нормативные акты;

• отраслевые стандартные документы;

• Данные о состоянии отрасли, важнейших рынках сбыта и сырья;

• данные о состоянии мировой экономики;

• реклама и информация от партнеров и конкурентов;

• информация о клиенте;

• Выводы консультантов и экспертов, результаты проверок.

Необходимо выделить следующие основные проблемы, возникающие при создании внешнего информационного поля.

-

- Недостоверность информации. Часть информации (особенно в некоторых СМИ и в интернете) представляется сомнительной, а в ряде случаях и ложной.

- Неполнота информации. Источник информации специально или ненамеренно может предоставлять не всю информацию, а какую-то ее часть.

- Противоречивость информации. Информация различных источников может быть противоречивой, при этом затруднительно выявить истинные данные.

- Избыточность информации. Для выделения необходимой информации необходимо затрачивать значительные усилия.

- Разнородность информации. Информация из разных источников поступает в различном формате. Для унификации информации в целях дальнейшего хранения и обработки по единой технологии ее необходимо конвертировать. [6]

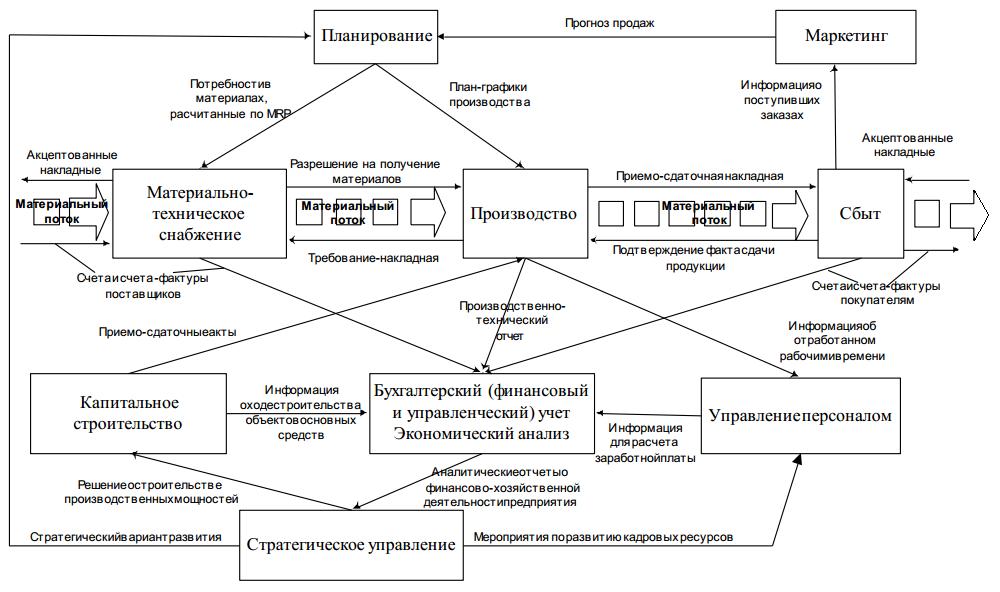

На Рис. 1 показаны наиболее важные информационные потоки предприятия.

Выделяют два основных информационных потока на предприятии.

1. Информационный поток, обслуживающий движение материального потока.

Материальный поток двигается от первичного источника (например, поставщика сырья) через цепь производственных, транспортных и посреднических звеньев к конечному потребителю. На каждом этапе своего движения материальный поток сопровождается определенными первичными документами, которые регистрируют бизнес-операции и содержат информацию о состоянии материального потока. Например, поступление сырья в компанию идет рука об руку с обменом документами между компанией и поставщиком: контрактами, счетами, счетами, счетами, доверенностями, действиями и т. Д. Отдел материально-технического снабжения контролирует этот поток информации. Еще более сложный поток информации с выполнением контрактов, таможенных деклараций, транзакционных пропусков и т. Д. Возможен для импортных поставок сырья, материалов или оборудования. Кроме того, этот поток информации сопровождает выпуск сырья со складов в производство (счета-фактуры, расчеты потребностей, предельные значения) и создает полное перераспределение текущей работы (действия, акты поставки и приемки). Не следует забывать, что производственный процесс включает в себя не только основные производственные цеха, но и вспомогательную и обслуживающую промышленность. Ваше взаимодействие также должно поддерживаться корпоративными информационными потоками. После окончания производственного процесса, когда готовая продукция доставляется на склад, к ней также прилагаются сертификаты, накладные, сертификаты качества и т. Д. Затем информационный поток служит для доставки готовой продукции клиентам в виде счетов-фактур, счетов-фактур.

Указанные первичные документы должны быть зарегистрированы в системах бухгалтерского учета, особенно в системе бухгалтерского учета и в экономическом анализе компании. Это позволяет сопоставить этот поток со вторым информационным потоком компании, который используется для административного процесса

Рис. 1. Информационные потоки в организации

2. Информационный поток, обслуживающий процесс управления. Этот поток обслуживает основные функции управления предприятием: прогнозирование, планирование, организацию, регулирование, координацию, контроль, принятие решений и т.д. Для этого он выдает информацию о движении материального потока, но не в виде первичных документов, а в виде полученных на их основе сводных (агрегированных) показателей хозяйственной деятельности предприятия. Предоставление таких данных в информационную систему – это основная функция бухгалтерского (финансового и управленческого) учета, а также блока экономического анализа.

На основании этой информации выбираются стратегии развития бизнеса, которые вместе с другими данными, такими как данные маркетингового анализа и прогноз состояния основных рынков сбыта продукции компании, составляют основу для планирования деятельности компании. Производственный план, являющийся результатом процесса планирования, график поставки продукции компании, план закупок материалов и сырья являются соответствующими документами для формирования материального потока. Это закрывает кольцо делового администрирования.

На диаграмме показаны важные процессы, связанные с планированием развития производственных мощностей компании, которые связаны либо со строительством новых объектов основных средств, либо с ремонтом и модернизацией существующих заводов. Решения о строительстве и модернизации связаны со стратегическим уровнем управления и должны предлагать технологические и конкурентные преимущества компании. Эти решения реализуются на основании утвержденных смет и бюджетов строительных проектов. После завершения строительных работ создаются акты приемки и вводятся основные средства в эксплуатацию.

Построенная модель информационного потока позволяет подчеркнуть логическую структуру модулей интегрированной автоматизированной информационной системы компании. По мнению автора, он должен содержать следующие логически разделенные блоки:

1. Планирование и бюджетирование (прогнозный план производства и продаж, планирование требований к материалам, мощностям, продажам; финансовое планирование: синхронное планирование и оптимизация).

2. Управление продажами (управление взаимоотношениями с клиентами CRM; ведение реестра договоров на поставку продукции; создание заказов на отгрузку продукции; управление складом готовой продукции; учет счетов с клиентами, таможенная декларация, учет железнодорожных перевозок: учет личных счетов, учет затрат на Автотранспортные услуги и расчет тарифов, электронная коммерция, распечатка заказов и страховых квитанций, отчетность по отгрузке продукции, мониторинг ожидаемых компенсационных выплат и наличных в пути, поддержание «линии клиента» клиента.

3. Управление закупками (ведение реестра договоров на закупку сырья и материалов; учет запасов сырья и материалов: регистрация доходов и расходов, регистрация счетов-фактур для внутренних перевозок, регистрация счетов-фактур на грузовые перевозки, учет малоценных и быстроизнашивающихся предметов, формирование данных для секторов учета с поставщиками и подрядчиками, отчетность о движении товаров и материалов, учет запланированных доходов, учет счетов с поставщиками, управление и оптимизация цепочки поставок).

4. Управление производством (планирование производства, учет затрат на оплату труда, управление производственным журналом, подсистема контроля качества, учет текущих работ, расчет потребности в полуфабрикатах).

5. Программы проектирования (управление данными о продукции - PDM, системы автоматизированного проектирования, хранение спецификаций продукта, описание технологических процессов, управление проектами и программами).

6. Управление накоплением капитала (управление проектами и программами, подготовка смет на строительство, реконструкцию и ремонт основных средств, организация строительных работ, подготовка документов на строительство объекта).

7. Управление персоналом (стандартизация затрат на рабочую силу, кадровый и кадровый учет; учет времени; учет «горячей службы»; подготовка отчетов для ПФР).

8.Бухгалтерия (главная книга и бухгалтерский баланс; учет основных средств и инвестиций: подготовка документов для получения, продажи и перемещения основных средств, расчет амортизационных отчислений, формирование возрастной структуры оборудования; финансовые активы и расчеты: расчеты, учет операций, кассовый аппарат и Банк; ведение учета основных средств, производство и продажа, налоговый учет, учет счетов на ответственные суммы, начисление заработной платы, учет ссуд работникам, другие учетные операции, отчетность по ГНИ)

9. Управление финансами и экономический анализ хозяйственной деятельности (калькуляция плановой и фактической себестоимости продукции; формирование и анализ производственной себестоимости продукции по статьям затрат; анализ затрат на 1 рубль товарной продукции, сравнительный анализ плановой и фактической себестоимости; анализ дебиторской и кредиторской задолженности; экспортные и валютные операции; оценка текущей деятельности; анализ финансового состояния предприятия; формирование бюджетов и контроль их исполнения; анализ рентабельности).

10. Маркетинг (прогноз ситуации на рынке готовой продукции; планирование рекламных кампаний; прогноз изменений на рынках сырья и сырья).

11. Рабочие станции руководителей и аналитиков (поддержка принятия решений DSS, стратегическое планирование, операционный анализ OLAP, анализ данных).

12. Подсистема электронного документооборота (контроль за исполнением инструкций; регистрация официальных нот; управление официальными и техническими документами; контракты на поставку продукции, на поставку).

13.Сервисное администрирование и управление политиками безопасности (контроль доступа: настройка пользовательских авторизаций, организация групп пользователей, ограничение доступа к данным, поддержание логической и физической целостности системных данных, оперативный мониторинг действий пользователей, статистический мониторинг действий пользователей, мониторинг системных ошибок, мониторинг возникновения событий, Анализ причины и сохранение контекста ошибок разработчика, настройка параметров системы: настройка на «владельца системы», построение особенностей учета и организации хозяйственной деятельности, корректировка системных параметров системы, корректировка размещения данных).

Что касается физической реализации выбранных логических блоков, следует отметить, что корпоративная информационная система построена как единый комплекс программных, технических и организационных решений, охватывающий все производственные, технологические, финансовые и бизнес-процессы и все подразделения компании. суммируется в едином информационном пространстве. Сложная автоматизированная информационная система компании неизбежно требует наличия в компании единой сети передачи данных компании, которая связывает все структурные области друг с другом.

Описанные выше логические модули могут физически разрабатываться как отдельные программные системы или могут быть частью более крупных программных систем. В частности, усовершенствованная ERP-система может иметь функциональность большинства вышеперечисленных модулей. Этот вариант идеален для компании, если все эти логические модули являются частью единого программного пакета, основанного на универсальном хранилище данных и позволяющего различным отделам компании обмениваться информацией и взаимодействовать друг с другом. Интегрируя все сферы деятельности компании в единую информационную систему, каждый пользователь получает преимущества, которые вызваны не только его собственными действиями, но и работой их коллег.

Таким образом, достигается синергетический эффект, который проявляется в том, что каждый получает от системы существенно больше информации, чем вкладывает сам. Следовательно, отдача от системы существенно повышается для каждого члена команды. [7]

1.3 Основные принципы формирования информации в управленческом учете

Главной целью управленческого учета является обеспечение руководства информацией для принятия управленческих решений. Всю информацию, циркулирующую в системе принятия управленческих решений, можно условно разделить на две категории - входящую и исходящую. Исходящая информация представляет собой стандартизированные, периодические управленческие отчеты (например, о выполнении бюджетов) или аналитические материалы, подготовленные специально для вынесения решения по конкретной проблеме. Эти отчеты и обзоры направляются в систему принятия решений, т.е. руководителям на соответствующих уровнях организации.

Формирование и поддержание в хорошем состоянии информационного поля предприятия весьма непростая задача, которая может быть решена только при условии нормального функционирования информационных потоков предприятия с использованием современных автоматизированных информационных систем управления.

Входящие потоки информации в системе управленческого учета имеют более сложную структуру. Данные поступают из различных источников: они формируются в различных подсистемах организации, а также во внешней бизнес-среде. [8]

Кроме происхождения, входящая информация различается по характеру и форме содержащихся в ней сведений. Исходя из этого всю входящую информацию можно разделить на три типа:

- учетная информация;

- внеучетная информация;

- нормативно-техническая информация.

В основе учетной информации лежат данные преимущественно числового характера, которые можно обобщенно отнести к одной из трех категорий:

- данные бухгалтерского учета и отчетности - первичная бухгалтерская документация, данные, поступающие из системы финансового и налогового учета, формы финансовой и налоговой отчетности;

- данные статистического учета и отчетности - обобщенные статистические сведения, необходимые для межхозяйственных сравнений;

- данные оперативного производственного учета и отчетности - производственные сводки, планы и бюджеты вместе с отчетами об их выполнении, производственные стандарты и нормы, а также их обоснование. [9]

В большинстве случаев учетная информация представляется па стандартным формам, как законодательно регламентированным (это относится, в частности, к формам налоговой и статистической отчетности), так и разработанным в самой организации (бюджеты, карточки складского учета и т. п.).

К внеучетным источникам относят:

- материалы внешних и внутренних аудиторских проверок;

- материалы проверок налоговой службы и других контролирующих органов;

- материалы постоянно действующих производственных совещаний;

- материалы собраний акционеров;

- материалы собраний трудовых коллективов;

- объяснительные и докладные записки;

- аналитические обзоры, подготовленные в самой организации или полученные извне;

- деловая переписка с партнерами, кредиторами и т. п.;

- материалы, получаемые в результате личных контактов;

- материалы средств массовой информации.

Из внеучетных источников поступает в основном вербальная информация, редко по стандартизированной форме.

К нормативно-технической информации относятся:

- производственные нормативы;

- планово-бюджетные нормативы;

- финансовая информация, содержащаяся в прейскурантах, ценниках, прайс-листах, справочниках и других аналогичных источниках;

- технико-технологическая информация, характеризующая уровень техники и технологии (паспорта машин и оборудования, чертежи, спецификации);

- стандарты технологии, государственные или внутренние (ГОСТ, ОСТ, ТУ, СанПиН, СНиП и т. д.);

- стандарты качества (например, ISО 9000).

Однако просто иметь определенные цифры и сведения совсем не означает «знать, как обстоят дела на самом деле». Данные следует подвергнуть обработке, и лишь тогда они станут управленческой информацией, пригодной для принятия решений, именно в этом и заключается основная цель управленческого учета. Способы преобразования данных в информацию с определенной условностью можно разделить на две большие группы.

В первую группу можно отнести все стандартные, приемы, которые применяются через равные промежутки времени по стандартным отчетам и другим источникам сведений. Частота и глубина проведения такого анализа диктуются требованиями конкретных пользователей, а методики легко формализуемы. В настоящее время практически в любой компьютерной бухгалтерской системе или программном пакете общего назначения имеется функция анализа данных. Существует также множество специальных компьютерных программ для типовой обработки больших массивов разного рода данных, в том числе экономических; К первому типу анализа данных можно отнести, например, анализ отклонений.

Во вторую группу можно отнести способы преобразования, применяемые в редко встречающихся или непредвиденных ситуациях, когда, естественно, также возникает необходимость анализа. Поскольку ситуации такого рода для предприятий не являются стандартными, подход к их анализу тоже должен быть индивидуальным. Стандартные процедуры использовать здесь можно, но главную роль при принятии решений будут играть именно нестандартные способы обработки и интерпретации имеющихся данных. Неоценимую помощь в этом окажут специальные программные средства. Ко второй группе аналитических методов можно отнести, например, анализ релевантных затрат или корреляционно-регрессионный анализ. [10]

ГЛАВА 2. СИСТЕМА ФОРМИРОВАНИЯ ИНФОРМАЦИОННЫХ ПОТОКОВ НА ПРИМЕРЕ ОАО «АВТОКРЫМАГРЕГАТ»

2.1 Технико-экономическая характеристика

ОАО «АвтоКРЫМагрегат» находится в г. Тольятти и до недавнего времени входил в состав АО «АВТОВАЗ». С 2015 г. - самостоятельное предприятие, связанное с ВАЗом партнерскими отношениями. ОАО «АвтоКРЫМагрегат» поставляет на главный конвейер ВАЗа широкую номенклатуру комплектующих: сиденья, системы выпуска газов (глушители), каталитические нейтрализаторы отработавших газов и трубки тормозной и топливной систем, а также изделия из проволоки и катанки, всего более 400 наименований. По некоторым позициям являемся единственным поставщиком главного конвейера ВАЗа.

АвтоКРЫМагрегат создавался изначально как подразделение АВТОВАЗа. Развитие компании напрямую зависит от процессов, происходящих на АВТОВАЗе. Так, на 2019-2019 гг. на ОАО ''АвтоКРЫМагрегат'' запланировано внедрение новых мощностей по производству деталей для серийных и перспективных автомобилей LADA. Также в перспективе развития ОАО ''АвтоКРЫМагрегат'' значится дальнейшее освоение оригинальных комплектующих для перспективных моделей АВТОВАЗа. ОАО «АвтоКрымагрегат» на сегодняшний день - эксклюзивный поставщик ВАЗа по своему профилю. Предприятие получило сертификат, подтверждающий соответствие производимой продукции требованиям ГОСТ Р ИСО 9001-2001. Предприятие удостоено многих высоких наград. В 2019 году ОАО «АвтоКрымагрегат» реализовало продукции на 6 542 млн. рублей (без НДС), из них 94% продукции реализовано на ОАО «АВТОВАЗ». Выпуск продукции по сравнению 2019 годом вырос на 9,5%. Предприятию удается ежегодно наращивать объемы производства и реализации.

В 2006 году ОАО ''АвтоКРЫМагрегат'' перевыполнило свой производственный план, о и расширило номенклатуру выпускаемых изделий. Для автомобилей семейства LADA 110, в связи с появлением 1,6-литрового двигателя, было налажено производство модернизированной системы выпуска газов. Освоены трубопроводы бессливной топливной магистрали и обновленные сиденья для семейства LADA 110, а также ряд деталей для перспективных моделей АВТОВАЗа.

В 2019 году запущен новый комплекс для автоматизированного раскроя обивок сидений для LADA 110. Это оборудование позволяет повысить качество. Высокий уровень продукции ОАО ''АвтоКРЫМагрегат'' обеспечивается не только современной техникой, но и соблюдением требований стандарта ИСО 9001:2000 (сертификат был получен в 2002 году). В сентябре 2002г. начат серийный выпуск сидений к автомобилю ВАЗ-2123.

После введения норм безопасности ЕЭК ООН 17-07 в 2006г. ОАО «АвтоКРЫМагрегат» приступил к изготовлению сидений, соответствующих новым требованиям.

Наибольший объем в производстве составили сиденья (67% от общего выпуска), системы выпуска газов (18%). Оставшиеся 15% выпуска приходятся на топливные и тормозные трубки (8%), нейтрализаторы (5%) и прочую продукцию. Общий рост производства продукции обеспечен в первую очередь значительным ростом выпуска сидений, системы выпуска газов.

Численность работающих на 01.01.2019 составила 5 257 чел.

Современное развитие завода связано с выпуском новых моделей автомобилей на ОАО «АВТОВАЗ» , как то: ВАЗ -1118 «Калина», ВАЗ-2170 «Приора», ВАЗ-21214. В 2019 году ОАО «АвтоКрымагрегат» перешел на новый, более качественный уровень работы с основным потребителем продукции нашего завода - ОАО «АВТОВАЗ», внедрив организацию работы в технологическом портале.

Технопортал - это единая и унифицированная точка интеграции и регламентированного доступа к информационным системам ОАО «АВТОВАЗ» и его бизнес-партнеров. Имеющиеся в технопортале графики поставки продукции позволяют организовать доставку по системе «Точно в срок», система «Мониторинг доставки ТМЦ» отслеживает процесс от отгрузки продукции на нашем заводе до получения ее на ОАО «АВТОВАЗ», есть возможность в режиме реального времени получать информацию об оборачиваемости автотранспорта, производящего доставку продукции. Предусмотрено получение данных о состоянии складов ОАО «АВТОВАЗ», на которые идет отгрузка нашей продукции. Работа в режиме реального времени позволяет повысить качество управления материальными потоками и ускорить документооборот между предприятиями.

В 2019 году АвтоКРЫМагрегатом были сделаны большие вложения в итальянское оборудование под системы выпуска газов, а также немецкой линии для производства набивок для сидений, строительство под него отдельного корпуса.

В первом квартале 2019 года ОАО АвтоКРЫМагрегат наладит собственное производство набивок для сидений под LADA KALINA и частично под объемы выпуска автомобилей семейства LADA 110. Уже заканчивается строительная часть и отделка нового корпуса, закуплено немецкое оборудование, в ноябре начинается его монтаж, а в январе, совместно с представителями фирмы-изготовителя HENNEKE, будут произведены проверка и запуск.

Основными поставщиками товарно-материальных ценностей, на долю которых приходится более 10 % всех поставок являются:

АО «АВТОВАЗ» - 65% ( доля в общем объеме поставок).

ОАО «Московский трубный завод «Филит»« -12%, г. Москва.

ОАО «Пластик» - 10%, г. Сызрань.

Высшим органом управления общества является общее собрание акционеров. В компетенцию совета директоров общества входит решение вопросов общего руководства деятельностью общества. Руководство текущей деятельностью общества осуществляется генеральным директором и правлением общества. К компетенции исполнительных органов общества относятся все вопросы руководства текущей деятельности общества, за исключением вопросов, отнесенных к исключительной компетенции общего собрания акционеров и совета директоров. Исполнительные органы общества организуют выполнение решений общего собрания акционеров и совета директоров общества.

2.2 Роль и значение информации в управленческом учете на этапах возникновения

Каждый день руководители сталкиваются с необходимостью принимать ряд решений, каждое из которых может непосредственно влиять на результаты деятельности их компании. Эффективные решения - залог существования коммерческого предприятия.

Решение - это акт выработки окончательного суждения. Применительно к управленческим решениям это означает выбор определенного курса действий из возможных альтернатив.

Процесс принятия решения начинается с определения цели и задач, стоящих перед предприятием. От этого, в конечном счете, зависит отбор исходной управленческой информации и избранный алгоритм решения. Управленческий учет обладает целым арсеналом приемов и методов, позволяющих обрабатывать и обобщать исходную информацию.

На практике принятие решения предполагает сравнительную оценку ряда альтернативных вариантов и выбор из них оптимального, в наибольшей степени отвечающего целям предприятия. Для этого прежде всего необходимо иметь информацию об издержках по всем альтернативным вариантам, причем речь идет о затратах будущего периода. В ряде случаев в расчетах приходится учитывать и упущенную выгоду предприятия.

На базе информации управленческого учета решаются:

- оперативные задачи:

- определение точки безубыточности;

- планирование ассортимента продукции (товаров), подлежащей реализации;

- определение структуры выпуска продукции с учетом лимитирующего фактора;

- отказ или привлечение дополнительных заказов;

- принятие решений по ценообразованию (имеет для предприятий особое значение в условиях конкурентной борьбы);

- задачи перспективного характера, то есть имеющие долгосрочное стратегическое значение:

- о капиталовложениях;

- о реструктуризации бизнеса;

- о целесообразности освоения новых видов продукции [5].

Управленческий учет призван облегчить процесс принятия решения, обеспечивая его информацией, относящейся к каждому решению (количественной и качественной), в той форме, в какой она может быть легко использована руководителями. Важно запомнить, что управленческий учет может только помочь руководителям в принятии ими решения. Он не заменяет и не может заменить суждения и опыта, применяемого ими в этих случаях.

Информация управленческого учета может быть:

- «количественной» (то есть связанной с цифрами, как, например, документация по товарным запасам, управленческие отчеты и так далее);

- «качественной» (то есть информация нефинансового характера, которая дополняет картину, привлекая внимание руководства к соответствующим проблемам, не имеющим денежного выражения).

Нередко качественные факторы игнорируются руководителями. Это происходит, когда данные, подготовленные в качестве вспомогательного материала для принятия решения, указывают непосредственно на одно решение. Подобная практика не эффективна, так как качественные аспекты решений являются такими же важными, как и количественные, и самые квалифицированные решения могут быть приняты только при учете всей имеющейся в распоряжении информации.

Для того чтобы управленческую информацию можно было эффективно использовать, она должна отвечать некоторым определенным критериям:

Краткость - информация должна быть четкой, не содержать ничего лишнего.

Точность - пользователь должен быть уверен, что информация не содержит ошибок или пропусков. Информация должна быть свободна от любых подтасовок.

Оперативность - информация должна быть готова к тому времени, когда она необходима.

Сопоставимость - информация должна быть сопоставимой по времени и по отделам, подразделениям.

Целесообразность - информация должна подходить для той цели, для которой она приготовлена.

Рентабельность - подготовка информации не должна стоить больше, чем выгоды от ее использования.

Нетенденциозность - информация должна быть приготовлена и представлена таким образом, чтобы она была непредвзятой.

Адресность - информация должна быть доведена до ответственного исполнителя; при этом следует соблюдать конфиденциальность.

На практике получаемая информация не всегда соответствует вышеизложенным требованиям. В результате возникает множество противоречий и ошибок при принятии управленческих решений. Одну из основных проблем можно описать следующим образом: как учитывать факторы, информация по которым поступила с опозданием? Решение этой проблемы может быть следующим:

- информация, пришедшая с опозданием, фиксируется в бухгалтерском учете по дате ее возникновения (по дате документа);

- в управленческом учете информация фиксируется на дату ее поступления (когда информация была получена).

Нередко руководители получают информацию, которая требует дополнительной обработки. Как следствие, решения, принимаемые на основе данной информации, оказываются неточными либо принимаются с опозданием и теряют свою актуальность. Информация может быть обработана до попадания к руководителю, при этом используются определенные формы предоставления информации. Точность и краткость получаемой информации позволяет принимать решения оперативно и, как следствие, увеличивает скорость рабочих процессов. При этом важным моментом является квалификация руководителя. Поскольку система не может заменить личного опыта и суждения.

Спрос на информацию управленческого учета различен на каждом иерархическом уровне организации. На операционном уровне, где сырье или купленные детали преобразовываются в готовую продукцию и где обслуживаются клиенты, информация нужна преимущественно для контроля за операциями и для их совершенствования. Эта информация подробная и часто повторяющаяся; измеряется чаще всего натуральными, а не финансовыми показателями, и по природе своей скорее производственно-техническая, чем экономическая.

По мере движения к более высоким уровням организации видно, что менеджеры среднего звена осуществляют мониторинг работ и принимают решения, касающиеся финансовых и материальных ресурсов, продукции, услуг и клиентов. Они могут получать информацию управленческого учета значительно реже, а сама информация будет более агрегирована и представлена в финансовых показателях. Менеджеры используют эту информацию как инструмент оперативной диагностики; она может предупредить их о существовании таких аспектов повседневной деятельности, которые отличаются от ожидаемых.

Руководители, принадлежащие к высшим эшелонам организационного управления, получают итоговую информацию управленческого учета о хозяйственных операциях и событиях, происходивших на уровне отдельного сотрудника, клиента и подразделения. Они используют эту информацию для обоснования решений, имеющих долгосрочные последствия для организации (принятие стратегических решений) .

2.3 Обмен информацией между структурными подразделениями

Роль передачи информации очевидна как на малых фирмах, так и в мощных компаниях и корпорациях. От эффективности обмена информацией и взаимодействий зависит будущее не только предприятия, как хозяйствующего субъекта на рынке, но также и людей, работающих на данном предприятии, а на глобальном уровне и благополучие всей страны в целом.

Цели функционирования информации: обеспечение эффективного обмена информацией между субъектами и объектами управления; совершенствование межличностных отношений в процессе обмена информацией; создание информационных каналов для обмена информацией между отдельными сотрудниками и группами и координации их задач и действий; регулирование и рационализация информационных потоков.

Многие предприятия пользуются разнообразными средствами для коммуникаций с составляющими своего внешнего окружения, вот и ОАО «АвтоКРЫМагрегат» не исключение. С имеющимися потенциальными потребителями они сообщаются с помощью рекламы и других программ продвижения товаров на рынок. В сфере отношений с общественностью первостепенное внимание уделяется созданию определенного образа, «имиджа» предприятия на местном, общенациональном или международном уровне. Предприятию ОАО «АвтоКРЫМагрегат» приходится подчиняться государственному регулированию и заполнять в этой связи пространные письменные отчеты. В своих ежегодных отчетах любая компания сообщает информацию по финансам и маркетингу, а также приводит сведения о своем размещении, возможностях карьеры, льготах и т.п.

Информационные потоки, связанные отделом снабжения и сбыта перемещаются в рамках вертикальных и горизонтальных информационных потоков. Таким путем, работникам отдела сообщается о текущих задачах, изменении приоритетов, конкретных заданиях, рекомендуемых процедурах и т.п. Например, главный технолог сообщает в отдел снабжения и сбыта о предстоящих изменениях в производстве продукта, следовательно, основной задачей снабженца в данном случае, является поиск наиболее эффективных путей приобретения сырья для выпуска новой продукции. Таким образом, видно, что входящая информация, поступившая от вышестоящего руководства, заключается в необходимости поиска новых поставщиков или в пересмотре работы со старыми. Исходящая информация будет заключаться в ответе на предложенный запрос руководства. Можно рассмотреть, как протекают информационные потоки на предприятии ОАО «АвтоКРЫМагрегат» на примере отдела снабжения и сбыта.

Данный отдел взаимодействует не только с вышестоящими органами управления, но и с внешней средой предприятия. Здесь можно выделить покупателей продукции, как реально существующих, так и потенциальных, поставщиков сырья для ее изготовления.

Помимо обмена по нисходящей, организация нуждается в коммуникациях по восходящей, т.е. снизу вверх. Передача информации с низших уровней на высшие может заметно влиять на производительность. Отдел сообщает руководству об изменениях во взаимодействии с внешней средой, т.е. с теми же поставщиками и потребителями.

Во время работы задействованы формальные коммуникации, но существуют и неформальные связи между работниками и менеджером разного уровня. Неформальные коммуникации выходят на первый план во время праздников и ежегодных корпоративных мероприятий по организации отдыха на природе.

Горизонтальные коммуникации в ОАО «АвтоКРЫМагрегат»в основном протекают через общение между сотрудниками. Если данному отделу (снабжения и сбыта) необходима какая-либо информация от другого отдела, например, от планово экономического отдела, то данный запрос и поступившая в ответ информация проходит через руководителя фирмы.

Обмен информацией между генеральным директором и советом директоров на предприятии ОАО «АвтоКРЫМагрегат» происходит обычно в форме совещаний и отчетов, которые он предоставляет практически ежемесячно.

В свою очередь с отделом кадров генеральный директор взаимодействует прямо, так как он непосредственно узнает от отдела кадров любые изменения, которые происходят на предприятии. А отдел кадров получает распоряжения в устной форме, периодичность взаимодействия с отделом кадров составляет 2 раза в месяц.

Также входящая информация движется сверху вниз, т. е. от директора до бухгалтерии. Финансовый директор передает информацию планово-экономическому отделу, также отделу снабжения и сбыта и главному бухгалтеру, а он в свою очередь бухгалтерии.

Следовательно, выходящая информация распространяется снизу вверх, например, бухгалтерия предоставляет информацию главному бухгалтеру, а он в свою очередь передает ее финансовому директору.

Периодичность передачи информации у каждого отдела своя, например, бухгалтерия информацию передает главному бухгалтеру ежедневно, а все остальные рассмотренные отделы каждую неделю.

В связи с тем, что средства передачи информации очень устарели, можно заметить, что время, которое сообщение проходит в пути значительно превышает то время, которое оно могло бы занимать, если бы эти средства были бы обновлены.

Передача входящей информации происходит по средствам совещания, что требует много времени, в устной форме, что способствует некоему искажению информации. А выходящая информация передается по средствам отчетов, в письменной форме на бумажном носителе.

С другим, техническим отделом, он также взаимодействует как устно, так и письменно.

Как и в любом другом предприятии в ОАО «АвтоКРЫМагрегат» тоже существуют различные препятствия и возникают различные затруднения. К этим затруднениям можно отнести, например, несвоевременное донесение информации к сотрудникам и аппарату управления, что может повлечь за собой материальные убытки или какие-то несогласованности. Еще одним из недостатков присущий всем другим крупным предприятиям является психологический настрой. Это может быть следствием, например, плохого настроения или отношения с сотрудниками по отдельности, или боязни общаться с директорами и начальниками.

Другая причина трудностей в организационных коммуникациях – перегрузка каналов связи, которая может быть вызвана, как элементарной нехваткой технических средств связи и обработки информации, так и избыточностью информационных потоков. Примером такого затруднения именно на предприятии ОАО «АвтоКРЫМагрегат» может служить отдел снабжения и сбыта, потому что в данном отделе существует постоянная перегрузка, так как в этот отдел поступает не только информация от высшего руководства и из других отделов, но и одновременно из внешнего окружения, т. е. внешней среды предприятия. Отсюда следует и другая причина неэффективных коммуникационных каналов, это затрудненная обратная связь.

Как известно информация передается не самостоятельно, а непосредственно через средства передачи.

Устная передача чаще всего, когда происходит зарождение идеи или отбор информации. Данный вид передачи информации на предприятии преобладает, он используется в большинстве случаев.

Совещания чаще всего проводят, когда уже руководство приняло решение и его необходимо довести до всех отделов. В ОАО «АвтоКРЫМагрегат» в основном используется, когда генеральному директору необходимо донести до совета директоров те изменения, которые произошли на предприятии.

Телефонные переговоры и письменная передача, когда непосредственно передается само сообщение. На предприятии так же активно используется этот вид передачи информации. Искажение сообщений при этом меньше, чем при устной передаче.

Электронная почта и компьютерные сети, когда идет непосредственно реализация сообщения. Данные средства передачи информации на предприятии ОАО «АвтоКРЫМагрегат» очень устарели, что ведет к замедленной передаче информации.

Как уже отмечалось выше, многие предприятия пользуются разнообразными средствами для коммуникаций с составляющими своего внешнего окружения, ОАО «АвтоКРЫМагрегат» не исключение. С имеющимися потенциальными потребителями они общаются с помощью рекламы, и других программ продвижения товаров на рынок, а также проводя различные социологические опросы. В сфере отношений с общественностью первостепенное внимание уделяется созданию определенного образа, “имиджа” предприятия на местном, общенациональном или международном уровне. Предприятию ОАО «АвтоКРЫМагрегат» приходится подчиняться государственному регулированию и заполнять в этой связи пространные письменные отчеты. В своих ежегодных отчетах, как и любая компания, она сообщает информацию по финансам и маркетингу, а также приводит сведения о своем размещении, возможностях карьеры, льготах и т.п. Делая взносы в пользу разных политических групп, комитетов, предприятие пытается влиять на содержание будущих законов и постановлений.

Существуют различные проблемы на предприятии, которые препятствуют эффективному коммуникационному процессу. Такими процессами довольно часто являются психологические различия в восприятии. Люди интерпретируют одну и ту же информацию по-разному в зависимости от образования, жизненного опыта, круга интересов, потребностей, эмоционального состояния. Предприятие ОАО «АвтоКРЫМагрегат» тоже подвержено такой проблеме, впрочем, как и отдельные отделы, в данном случае отдел снабжения и сбыта.

Очень важен также характер взаимоотношений между руководителем и подчиненным. В атмосфере доверия расширяются информационные потоки, и повышается точность информации: если руководители честны и открыты, информируя своих подчиненных, последние отвечают им тем же. На данном предприятии отношения между руководителем и подчиненными чисто формальные, так что никакой атмосферы доверия между ними не существует.

Другая часть проблем межличностных контактов связана с семантическими барьерами. Они проявляются в том, что слова-символы, используемые для кодирования информации, могут иметь разные значения для разных людей в зависимости от их профессии, социального статуса, национально-культурных различий, должности и т. д. Ситуация осложняется тем, что во многих организациях, а иногда даже в их структурных подразделениях, вырабатывается собственный жаргон, что также может служить источником смысловых искажений. Данное предприятие ОАО «АвтоКРЫМагрегат» тоже не исключение, оно естественно подвержено такой проблеме.

Одна из причин, вызывающих затруднения в процессе коммуникации,- это фильтрация. В организации существует необходимость отбора или фильтрации сведений, чтобы при обмене информацией между подразделениями или уровнями управления направлять получателю только те сообщения, которые его касаются. Для ускорения движения информации и придания сообщению большей ясности информацию определенным образом «сжимают»: упрощают, обрабатывают, суммируют. Это может привести к отсеиванию одних и акцентированию других сведений, искажающих содержимое информации.

При анализе коммуникационной системы были выявлены некоторые недостатки. Эти недостатки неблагоприятно влияют на предприятие в целом, поэтому необходимо провести ряд изменений в системе коммуникаций.

Как уже отмечалось выше, существуют определенные средства передачи информации, одно из средств передачи – компьютерные сети. На предприятии ОАО «АвтоКРЫМагрегат» они очень устарели. В качестве рекомендаций можно предложить обновление компьютерной базы. Данное мероприятие позволит увеличить скорость передачи информации, что в свою очередь повлияет на качество и скорость принятия управленческих решений, и их реализацию. Количество новых компьютеров в отдел снабжения и сбыта будет составлять 6 штук на первое время. На данный момент стоимость одного хорошего компьютера составляет 30 тысяч рублей, следовательно, на 6 компьютеров будет потрачено 180 тысяч рублей. При обновлении компьютерной базы, Интернет тоже станет лучше и быстрее работать. Также можно создать локальную сеть на предприятии для того, чтобы передавать электронные виды отчетов, что позволить сэкономить время, как работников, так и руководства.

ЗАКЛЮЧЕНИЕ

С каждым годом неизбежно растет и усложняется интенсивность обмена информацией на предприятии, в связи с чем большую актуальность приобретает проблема создания методов описания, анализа и исследования потоков информации. Для ее решения рассматриваются: анализ организации; совершенствование схемы документооборота; разработка автоматизированных систем информационного обеспечения.

Изучение потоков информации дает общее представление о функционирование объектов управления и является первым шагом в анализе организации. На данном этапе возможно решения ряда задач относительно улучшения схемы документопотоков. Дальнейшее исследование информационных потоков позволяет выявить элементы информационного отображения объекта, отношения между ними, структуру и динамику потоков информации.

Рассмотрев передачу информации в системе управленческого учета на ОАО «АвтоКРЫМагрегат» можно сделать следующие выводы.

Важно понимать, что обмен информацией между подразделениями является одной из важнейших функций управленческого учета. Информация на предприятии должна вовремя поступать в подразделения для оперативного принятия решений.

В коммуникациях между сотрудниками возникает довольно много проблем. Это связано с недопониманием, отношением между сотрудниками, семантическими барьерами, а также фильтрацией информации и другим.

Повысить эффективность управления можно за счет научно-технического прогресса. Электронный документооборот повышает управляемость и прозрачность предприятия, обеспечивает скорость движения информации, эффективный контроль, учет и доступ к документам, а также большую конфиденциальность.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Адамов Н., Адамова Г. Концепция, сущность и функции управленческого учета. / Финансовая газета. Региональный выпуск. 2019. № 17, 18.

- Васильева Л.С., Ряховский Д.И., Петровская М.В. Бухгалтерский управленческий учет. Порядок постановки и основные направления развития. - М.: Эксмо, 2019.

- Вахрушина М.А. Бухгалтерский управленческий учет. - М.: ИКФ Омега-Л; Высш. шк, 2002.

- Дудко М. Управленческий учет: основа планирования бизнеса. / Московский бухгалтер. 2019. № 23.

- Кондаков Н.П., Иванова М.А. Бухгалтерский управленческий учет. - М.: ИНФРА-М, 2006.

- Новикова И.Г. Основы управленческого учета, определение управленческого учета. / Консультант бухгалтера. 2006. № 11.

- Платонова Н. Формирование себестоимости в системах учета затрат. / Финансовая газета. 2005. № 41, 42.

- Райзенберг Б.А., Лозовский Л.Ш. Словарь современных экономических терминов: Около 2,5 тыс. терминов современной экономики. Изд. 2-е, перераб. - М.: Айрис-Пресс, 2019.

- Шеремет А.Д., Николаева О.Е., Полякова СИ. Управленческий учет / Под ред. А.Д. Шеремета. - М.: ИД ФБК-ПРЕСС, 2005.

- Шинкарева О.В. Организация управленческого учета как части единой информационной системы банка. / МСФО и МСА в кредитной организации. 2019. № 3.

- Анализ внешней среды организации

- Теоретические основы и специфика организации проблемных уроков в начальной школе

- Особенности политики развития персонала корпораций (на примере ООО «Гарант-Сервис Симбирск»)

- Документирование и инвентаризация на предприятии ООО «Гермес Ритейл»

- Организация бухгалтерского учета на предприятии (ООО «Империал-Строй»)

- Технологии программирования. Операции, производимые с данными

- Процессы принятия решений в организации (Понятие организационного решения, его многозначность и классификация).

- Роль мотивации в поведении организации (ООО «СинСтрой»)

- ПРОМОУТЕРСКАЯ КОМПАНИЯ FIGHT NIGHTS GLOBAL

- КОМЕРЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ В Сфере Оптовой Торговли

- Основные функции в системе менеджмента (мотивация и контроль)

- Организация работы бара в ночном клубе (Маркетинг и реклама)