Организация бухгалтерского учета на предприятии (ООО «Империал-Строй»)

Содержание:

ВВЕДЕНИЕ

Бухгалтерский учет применяется во всех отраслях народного хозяйства, на всех предприятиях, в учреждениях и организациях (или хозяйствующих субъектах, как их именует Гражданский кодекс), независимо от организационно-правовой формы и формы собственности. В зависимости от того, где конкретно применяется первичный бухгалтерский учет, т.е. в какой отрасли функционирует хозяйствующий субъект, выделяют бухгалтерский учет в промышленности, строительстве, сельском хозяйстве, банках и т.п. И это не случайно: дело в том, что экономика каждой из отраслей народного хозяйства имеет ярко выраженную специфику, обусловленную особенностями деятельности.

Бухгалтерский учёт на всём протяжении развития человечества являлся неотъемлемой чертой любой экономической системы. По ходу развития экономики, бухгалтерский учёт не раз менял своё название, но его сущность оставалась практически одинаковой. Тем не менее, определённые изменения происходили. Особенно это заметно в прошедшие десятилетия. Причиной тому является развитие компьютерных технологий. Это повышает интерес рассмотрения вопроса развития бухгалтерского учёта как экономической категории и его современного состояния.

Контроль выступает как неотъемлемая составная часть всего процесса рационализации хозяйственной деятельности фирмы. В его задачу входят предвидение возможных ошибок, нарушений, отклонений и предотвращение их, а также в случае их совершения обеспечение неотвратимости воздействия и пресечения соразмерно выявленному характеру отклонения.

Актуальность темы курсовой работы определяется тем, что необходимость бухгалтерского учета при рыночной экономике определяется потребностями рационального и эффективного хозяйствования на любом уровне управления.

Цель курсовой работы – рассмотреть систему бухгалтерского учета объекта исследования и определить направления ее совершенствования.

Задачи курсовой работы:

- рассмотреть теоретические аспекты организации бухгалтерского учета на предприятии;

- произвести анализ деятельности финансово-хозяйственной деятельности объекта исследования;

- дать оценку организации бухгалтерского учета на предприятии

- определить направления совершенствования бухгалтерского учета объекта исследования.

Объект исследования – Общество с ограниченной ответственностью «Империал-Строй».

Предмет исследования – система бухгалтерского учета ООО «Империал-Строй».

Теоретической и методологической основой курсовой работы послужили научные труды и разработки отечественных и зарубежных авторов. В данных изданиях излагаются довольно подробно теоретические и практические аспекты первичного бухгалтерского учета, законодательные, нормативно-правовые акты и иные документы, составляющие систему нормативного регулирования бухгалтерского учета.

Методологической основой исследования послужили общенаучные методы познания: сравнительный, экономико-математический, а также бухгалтерские методы: двойной записи, документирования, оценки.

Для написания работы была использована литература периодических изданий научного характера.

Научная новизна проведенного исследования заключается в разработке направления совершенствования первичного учета на предприятии.

Практическая значимость исследования состоит в том, что оно может быть использовано в деятельности предприятий строительной отрасли.

1 Теоретические аспекты организации бухгалтерского учета на предприятии

1.1 Сущность первичного бухгалтерского учета

Организация первичного бухгалтерского учета в любой организации выстраивается с использованием сходных принципов и форм отчетности. Поэтому ответственному за ведение первичного учета специалисту в компании важно четко представлять, какие формы первичных документов существуют, а также о чем не следует забывать непосредственно при ведении первичного бухучета.

Бухгалтерский учет — это система действий организации по документальному оформлению свершившихся на предприятии хозяйственных событий, по регистрации всех имевших место внутренних и внешних хозяйственных операций. Сотрудники, ведущие в фирме первичный бухучет, являются ответственными и за последующее хранение таких документов о деятельности компании [11, с. 115].

Бухгалтерский учет подразумевает следующие работы:

- сбор информации о происходящих в фирме хозяйственных событиях;

- измерение таких событий;

- регистрация указанных событий при помощи первичных учетных документов;

- обеспечение сохранности первичных документов в течение установленного законодателем временного отрезка.

Бухгалтерский учет компания осуществляет во всех направлениях деятельности фирмы: на стадии заготовления ресурсов, на стадии производства продукции, на стадии последующей реализации такой продукции покупателям и т. д. [13, с. 47]

Вместе с тем на всех указанных стадиях ключевое значение для обеспечения первичного бухучета имеет составление первичных документов, поэтому бухгалтерским специалистам следует четко представлять, как составлять такие документы.

Вывод: информация бухгалтерского учета используется руководителями, менеджерами и другими специалистами для текущего анализа производственно-финансовой деятельности, на основе которого принимаются управленческие решения, планируется производство.

1.2 Формы первичного учета

Первичный документ — такой, при помощи которого компания или индивидуальный предприниматель фиксирует факт совершения того или иного действия (бизнес-операции) со своей стороны. Такой документ выступает доказательством того, что определенное хозяйственное событие в жизни фирмы действительно имело место. В первичном документе указывается ряд основных характеристик такого хозяйственного события (к примеру, какое количество товара было передано, по какой цене, наименование и реквизиты продавца и т. д.) [24, с. 70]

Первичный документ является основанием для последующего отражения соответствующей хозяйственной операции в учетных регистрах субъекта.

Единого и обязательного к применению для всех фирм перечня форм первичных учетных документов не существует. Вместе с тем до 2013 года унифицированный перечень существовал. Несмотря на то, что сегодня обязательными такие формы более не являются, большинство компаний продолжают их использовать в практике (в силу удобства и деловых обычаев).

В зависимости от специфики компании и ее отраслевой направленности состав первичных документов будет отличаться. Вместе с тем некоторую классификацию первичных документов провести возможно. В частности, в зависимости от того, где был составлен документ, можно выделить:

- внешние документы, т. е. составленные за пределами организации, но поступившие к ней в качестве подтверждающих совершенную операцию, а также документы, которые компания передает внешним контрагентам (к примеру, счета-фактуры, товарно-транспортные накладные и т. д.);

- внутренние, т. е. документы, которыми сама фирма оформляет свое хозяйственное событие (справки, ведомости и др.).

Внутренние первичные документы компании, в свою очередь, могут подразделяться на следующие группы:

- Распорядительные, т. е. документы, в которых фирма прописывает распоряжение или какое-либо императивное указание кому-либо. К примеру, распорядительными являются внутренние приказы компании.

- Исполнительные. С помощью таких документов компания фиксирует сам факт совершения операции. Примером исполнительных первичных документов выступают акты выбытия ОС, приемки сырья и др.

- Комбинированные, т. е. такие документы, которые одновременно носят характер как распорядительных, так и исполнительных (примером выступают авансовые отчеты командированных сотрудников, кассовые ордера (приходный и расходный) и др.).

- Документы бухгалтерского оформления. Такие первичные документы фирма составляет в том случае, если хозяйственную операцию компании не представляется возможным зафиксировать с помощью существующих типовых форм. Кроме того, документы данной группы служат для составления обобщающих сводок по ранее оформленным распорядительным и исполнительным документам.

Вывод: все факты хозяйственной жизни, совершаемые в организации, оформляются определенными первичными учетными документами. Эти документы выполняют информационную функцию бухгалтерского учета. Ни один факт хозяйственной жизни не может быть зафиксирован в учете, если на него нет надлежащим образом оформленного первичного учетного документа.

1.3 Содержание бухгалтерского учета

Несмотря на то, что единого перечня форм первичных документов на текущий момент не существует, четкие требования к их содержанию законодателем установлены. Ведь каждый такой документ должен подтверждать факт имевшего место на предприятии хозяйственного события (пп. 1, 3 ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ), а значит, отражать основные характеристики такого события [3].

В п. 2 ст. 9 закона № 402-ФЗ приведен список реквизитов, которые в обязательном порядке должен содержать любой первичный документ, независимо от того, к какой группе (из приведенных выше) он относится. Таковыми реквизитами выступают:

- Наименование. Любой документ должен содержать четкое и корректное наименование. Документ без наименования может быть признан не имеющим юридической силы.

- Дата, когда соответствующий документ был оформлен компанией.

- Сведения о компании-составителе (наименование, адрес фирмы).

- Информация непосредственно о хозяйственном событии, которое оформляется данным документом. В большинстве случаев содержание хозяйственной операции понятно уже из названия документа, в теле же документа приводится подробное описание события.

- Числовые и денежные характеристики, измерители свершившейся операции (к примеру, сколько единиц выпущенной продукции было реализовано покупателю по договору поставки и на какую сумму).

- Сведения о лице, которое составляло данный первичный документ, а также подпись такого лица.

Специалисту, который занимается составлением первичного документа, важно помнить два основных момента. Во-первых, составить такой документ необходимо либо непосредственно в момент, когда хозяйственное событие имело место, либо сразу после завершения такого события. Во-вторых, составленный первичный документ такой специалист обязан своевременно представить в бухгалтерское подразделение компании, чтобы его сотрудники отразили совершенную операцию в учете [20, с. 32].

Ведение первичного бухгалтерского учета в организации сопряжено для бухгалтера с некоторыми аспектами. Первым из них выступает исправление ошибок. При этом специалистам, составляющим первичные документы, следует понимать, что самовольно в тексте таких документов исправлять ничего нельзя (п. 4.1 положения о документах в бухучете, утвержденного Минфином СССР 29.07.1983 № 105).

Если все же требуется исправить документ, то любое исправление производится по следующим правилам (ст. 4 положения № 105):

- старое значение зачеркивается одной чертой, чтобы прежнее значение осталось читабельным;

- над зачеркнутым прописывается новое значение, а также прописывается отметка «Исправлено»;

- подписавшие документ лица ставят свои подписи под исправленными значениями, после чего указывается дата исправления.

Вторым важным аспектом первичного бухучета является организация документооборота. Как следует из ст. 5 положения № 105, документооборот первичных документов в фирме организуется специальным графиком [15, с. 14].

Под документооборотом понимается оформление собственных первичных документов, передача их контрагентам, получение документов от контрагентов, сдача документов в архив и другие движения документов.

В таком графике компании следует отразить, каким образом в каждом подразделении фирмы первичные документы будут создаваться, проходить проверку, а также обрабатываться (кто и в какие сроки будет этим заниматься).

Составляет указанный график главный бухгалтер, он же является ответственным за то, как подразделения компании следуют графику.

Вывод: первичный бухгалтерский учет в компании подразумевает корректное документальное оформление имевших место хозяйственных событий при помощи первичных документов. Первичные документы у каждой компании, в зависимости от специфики осуществляемой деятельности, могут быть разные.

Единых общеобязательных шаблонов для первичных документов сегодня не существует. Вместе с тем любой первичный документ должен содержать обязательные реквизиты, поименованные в ст. 9 закона № 402-ФЗ.

Главному бухгалтеру необходимо выстроить рациональный график документооборота, в котором будет указано, кто в каждом подразделении ответственен за документальное оформление совершающихся хозяйственных событий.

2 Оценка организации бухгалтерского учета в ООО «Империал-Строй»

2.1 Организационно-экономическая характеристика ООО «Империал-Строй»

Строительная компания ООО «Империал-Строй» создана в 2004 году. В настоящее время компания успешно развивается и занимает особое место на рынке строительства загородной недвижимости. С момента основания реализовано более 160 проектов.

По данным Устава основным направлением деятельности ООО «Империал-Строй» является проектирование и строительство загородных домов в Омской области. Объем выполняемых строительных услуг довольно велик: от строительства дачных домов, предназначенных для сезонного проживания, до строительства коттеджей, включая внутреннюю отделку и монтаж инженерных систем.

Компания ООО «Империал-Строй» является единственным в регионе официальным представителем Международного Архитектурного Бюро Z500, что дает возможность предложить более 750 проектов домов на любой вкус. Также ООО «Империал-Строй» осуществляет строительство под заказ по собственным типовым и индивидуальным проектам. Срок строительства – 2 месяца с поэтапной оплатой и предоставлением 3 видов гарантий: гарантии сохранности строительных материалов, гарантии цены и бессрочной гарантии на все несущие конструкции. ООО «Империал-Строй» Предоставляет услуги по оформлению недвижимости, оформлению и монтажу коммуникаций (газ, вода, электричество, канализация).

Компания ООО «Империал-Строй» оказывает следующие виды услуг:

1. Подбор земельного участка;

2. Помощь в получении источников финансирования: материнский капитал, банковский кредит;

3. Оформление права собственности на земельный участок;

4. Получение разрешения на строительство, в том числе:

- Получение градостроительного плана;

- Подготовка схемы планировочной организации земельного участка;

5. Помощь в выборе альтернативных технических решений для обеспечения дома инженерными коммуникациями;

6. Помощь в получении технических условий технологического присоединения дома к сетям инженерно-технологического обеспечения;

7. Подготовка проекта на строительство дома;

8. Строительные работы;

9. Ввод в эксплуатацию дома;

10. Подготовка документов для налоговой инспекции для получения налогового вычета.

Компания ООО «Империал-Строй» предлагает самые доступные цены в регионе. ООО «Империал-Строй» предоставляет официальный договор подряда на строительство дома, что позволяет заказчику получить налоговый вычет в размере 13%. Предусмотрен как наличный, так и безналичный расчет, отсрочка и рассрочка платежа. ООО «Империал-Строй» принимает средства материнского капитала, работает с гражданской и военной ипотекой, оформляет ипотеку на строительство домов.

Организационная структура управления ООО «Империал-Строй» представлена на рисунке 2.1.

Рисунок 2.1 - Организационная структура управления ООО «Империал-Строй»

Состав руководства организации ООО «Империал-Строй» создан по линейно-функциональной организационной схеме. При подобный структуре управления всю полноту власти берет на себя линейный руководитель - генеральный директор. Ему при разработке определенных проблем и подготовке определенных решений, проектов, планов, оказывает специально предназначенный аппарат, заключающийся в функциональных подразделениях.

Функциональные подразделения согласно структуре подчиняются главному линейному управляющему (генеральному директору). Свои заключения они проводят в действительность при помощи главного управляющего, или в границах собственных возможностей непосредственно при помощи определенных руководителей служб-исполнителей.

В таблице 2.1 представлены показатели финансово-хозяйственной деятельности ООО «Империал-Строй» за 2016-2018 гг., рассчитанные по данным бухгалтерской отчетности (Приложение А).

Таблица 2.1 - Основные показатели деятельности ООО «Империал-Строй» за 2016-2018 годы

|

Показатели |

2016г. |

2017г. |

2018г. |

Отклонение |

Темп роста, % |

||

|

2018г. от 2017г. |

2018г. от 2016г. |

2018г. к 2017г. |

2018г. к 2016г. |

||||

|

Выручка от продажи продукции тыс. руб. |

42288 |

43545 |

56177 |

12632 |

13889 |

129,0 |

132,8 |

|

Себестоимость проданной продукции, тыс. руб. |

24075 |

23820 |

29708 |

5888 |

5633 |

124,7 |

123,4 |

|

Прибыль от продажи продукции, тыс. руб. |

1354 |

2070 |

4837 |

2767 |

3483 |

233,7 |

357,2 |

|

Прибыль до налого-обложения, тыс. руб. |

1632 |

1717 |

5443 |

3726 |

3811 |

317,0 |

333,5 |

|

Чистая прибыль, тыс. руб. |

1233 |

1241 |

4332 |

3091 |

3099 |

349,1 |

351,3 |

|

Среднегодовая стоимость основных средств, тыс. руб. |

29551 |

33456 |

36456 |

3000 |

6905 |

109,0 |

123,4 |

|

Средние остатки оборотных средств, тыс. руб. |

27285 |

25403 |

25328 |

-75 |

-1957 |

99,7 |

92,8 |

Продолжение таблицы 2.1

|

Среднесписочная чис-ленность персонала, чел. |

61 |

60 |

60 |

0 |

-1 |

100,0 |

98,4 |

|

Фонд заработной платы, тыс. руб. |

14783 |

14980 |

18131 |

3151 |

3348 |

121,0 |

122,6 |

|

Затраты на 1 руб. проданной продукции, коп. |

56,9 |

54,7 |

52,9 |

-1,8 |

-4,0 |

96,7 |

92,9 |

|

Рентабельность продаж, % |

5,6 |

8,7 |

16,3 |

7,6 |

10,7 |

- |

- |

|

Рентабельность производства, % |

2,2 |

2,1 |

7,0 |

4,9 |

4,8 |

- |

- |

|

Рентабельность собственного капитала, % |

1,3 |

1,1 |

3,5 |

2,3 |

2,2 |

- |

- |

|

Коэффициент оборачиваемости оборотных средств, количество оборотов |

1,5 |

1,7 |

2,2 |

0,5 |

0,7 |

129,4 |

143,1 |

|

Период оборачиваемости оборотных средств, дней |

235,5 |

212,9 |

164,6 |

-48,4 |

-70,9 |

77,3 |

69,9 |

|

Производительность труда, тыс. руб./чел. |

693,2 |

725,8 |

936,3 |

210,5 |

243,0 |

129,0 |

135,1 |

|

Фондоотдача, руб./руб. |

1,4 |

1,3 |

1,5 |

0,2 |

0,1 |

118,4 |

107,7 |

|

Среднемесячная зара-ботная плата, тыс. руб. |

20,2 |

20,8 |

25,2 |

4,4 |

5,0 |

121,0 |

124,7 |

Выручка ООО «Империал-Строй» в 2018 году по сравнению с 2017 годом выросла на 12632 тыс. руб. или 29 %, а по сравнению с 2016 годом – на 13899 тыс. руб. или 32,8 %.

Себестоимость проданной продукции увеличивается в 2018 году по сравнению с 2017 годом на 24,7 %., а по сравнению с 2016 годом – на 23,4 %. Темпы роста выручки в обоих рассматриваемых периодах превышают темпы роста себестоимости, что является очень хорошим показателем.

Прибыль от продажи продукции в 2018 году составила 4873 тыс. руб., что на 2767 тыс. руб. выше показателя 2017 года и на 3483 тыс. руб. выше показателя 2016 года.

Прибыль до налогообложения ООО «Империал-Строй» в 2017 году равна 5443 тыс. руб. Этот показатель превышает аналогичный, достигнутый в 2016 году более чем в 3 раза.

Чистая прибыль предприятия в 2018 году составила 4332 тыс. руб., что также значительно выше данных 2016 и 2017 годом. За весь рассматриваемый период этот показатель увеличился на 251,3 % .

Среднегодовая стоимость основных средств увеличивается в 2018 году по сравнению с 2016 годом на 6905 тыс. руб или 23,4 %.

Остатки оборотных средств в 2018 году снижаются по сравнению с 2017 годом на 75,5 тыс. руб., а по сравнению с 2016 годом уже на 1954 тыс. руб.

Численность работников ООО «Империал-Строй» за рассматриваемый период изменяется очень незначительно – в 2018 году по сравнению с 2016 году численность сократилась на одного человека.

Затраты на один рубль объема продукции в 2017 году по сравнению с 2016 годом снижаются с 56,9 до 54,7 копеек, а в 2018 году составляют всего 52,9 копеек. В целом же за период снижение затрат составило 4 копейки или 7,1 %. Это означает, что предприятие получило больше выручки на каждый рубль затрат.

Рентабельность продаж в 2018 году составила 16,3 %. По сравнению с предыдущими периодами этот показатель значительно вырос. Общий рост составил 10,7%.

Рентабельность производства в 2016 году была равна 2,2 %, в 2017 этот показатель увеличился до 2,1 %, а в 2018 году составил уже 7 %.

Рентабельность собственного капитала также в 2018 году увеличивается значительно, по сравнению с предшествующими периодами. Это связано с увеличением прибыли предприятия.

Коэффициент оборачиваемости оборотных средств за период увеличивается с 1,5 оборота в 2016 году до 1,7 оборот в 2017 году и до 2,2 оборота в 2018 году. Такая же динамика наблюдается и с показателем «продолжительность оборота оборотных средств». Если в 2016 году оборотные средства ООО «Империал-Строй» совершают оборот за 235,5 дня, то в 2018 году уже за 164,6 дня.

Производительность труда в 2018 году увеличивается по сравнению с 2017 годом на 210,5 тыс. руб. на человека, а по сравнению с 2016 годом на 243 тыс. руб на человека. Повышение производительности труда связано с увеличением выручки от продажи продукции при неизменном количестве сотрудников.

Фондоотдача показывает, насколько эффективно используются основные фонды на рассматриваемом предприятии. В ООО «Империал-Строй» показатель фондоотдачи увеличивается в 2018 году по сравнению с предшествующими периодами. Общий рост его составляет 7,7%.

Снижение численности не сказывается на снижении фонда оплаты труда работников – он растет достаточно большими темпами: в 2018 году по сравнению с 2016 годом на 3348 тыс. руб. Таким образом, среднемесячная заработная плата в 2018 году составляет 25,2 тыс. руб. на одного работника по сравнению с 20,2 тыс. руб. в 2016 году. То есть общий рост среднемесячной заработной платы за весь период составил 24,7 %.

На основании проведенного исследования можно сделать вывод, что финансовое состояние предприятия является устойчивым, платежеспособность ООО «Империал-Строй» достаточно высокая.

2.2 Оценка организации бухгалтерского учета и внутреннего контроля в ООО «Империал-Строй»

Бухгалтерский учёт в ООО «Империал-Строй» осуществляется бухгалтерией.

Возглавляемая главным бухгалтером бухгалтерия ООО «Империал-Строй» является самостоятельным структурным подразделением предприятия и не входит в состав какого-либо другого подразделения (службы), осуществляющее ведение бухгалтерского учета, исполнения смет расходов, расходования денежных средств по всем источникам финансирования.

Сведения о структуре бухгалтерии в проверяемый период представлены в таблице 2.2.

Таблица 2.2 - Структура бухгалтерии в ООО «Империал-Строй»

|

Должность |

Участок бухгалтерского и налогового учета |

Примечание |

|---|---|---|

|

Главный бухгалтер |

Проверка соблюдения и ведения бухгалтерского учета |

х |

|

Бухгалтер по расчетам и работе с персоналом |

Учет расчетов с покупателями и заказчиками, а также поставщиками, осуществление учета расчетов с работниками, бюджетом |

Корреспонденция счетов выполняется в системе компьютерной обработки данных |

|

Бухгалтер по введению деятельности |

Учет доходов и расходов в организации |

Корреспонденция счетов выполняется в системе компьютерной обработки данных |

|

Бухгалтер-кассир |

Работа с банк-клиентом, и кассой - перечисление заработной платы, оплата счетов, передача первичной документации бухгалтеру по ведению деятельности |

Составление в электронной версии журналов операций |

Бухгалтерия ООО «Империал-Строй» состоит из трех сотрудников, каждый из которых исполняет определенный круг обязанностей и контролирует свой участок бухгалтерского учета предприятия: бухгалтер по расчетам и работе с персоналом, бухгалтер по введению деятельности и бухгалтер-кассир. Общее руководство и контроль над их деятельностью осуществляет Главный бухгалтер предприятия.

В настоящее время в ООО «Империал-Строй» применяется автоматизированная форма бухгалтерского учета. Бухгалтерский учет ведется по журнально-ордерной форме учета и отчетности с применением компьютерной технологии обработки учетной информации лицензионной версии «1С: Бухгалтерия 8.3». Но следует отметить, что большинство сводных документов формируется на обыкновенных разлинованных листах, формы которых разрабатываются самостоятельно в бухгалтерии. Так же есть недостаток того, что руководство не придавая значения использованию консультационных программ, не устанавливает их. В результате это затрудняет работу бухгалтерии и приводит к тому, что несвоевременность ознакомления с изменениями в законодательстве приводит к ошибкам. Предлагаем установить справочно-информационную программу Консультант+ или Гарант.

Учетная политика в ООО «Империал-Строй» разработана на основании и в соответствии с Федеральным законом от 06.12.2011г. № 402-ФЗ «О бухгалтерском учете», Положением по бухгалтерскому учёту «Учётная политика организации», утвержденным Приказом Минфина Российской Федерации от 09.12.98г. №60 и Приказом Минфина Российской Федерации от 31.10.2001г. «Об утверждении плана счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций и инструкции по его применению».

Анализ основных положений учетной политики позволяет дать предварительное заключение о достаточно эффективной организации бухгалтерского учета в ООО «Империал-Строй», отвечающее требованиям достоверности, полноты, адекватности.

Анализ основных положений приказа об учетной ООО «Империал-Строй» представлен в таблице 2.3.

Таблица 2.3 - Анализ положений приказа об учетной политике ООО «Империал-Строй»

|

Элемент учетной политики |

Допустимые законодательством варианты |

Нормативный акт, служащий обоснованием |

Выбранный предприятием вариант |

|

1 Способ начисления амортизации основных средств |

- линейный способ; - способ уменьшаемого остатка; - способ списания стоимости по сумме чисел лет срока полезного использования; - способ списания стоимости пропорционально объему продукции |

ПБУ 6/01 |

линейный способ |

|

2 Определение срока полезного использования основных средств |

- исходя из срока, установленного в централизованном порядке; - исходя из срока, указанного в технической документации; - исходя из количества продукции, ожидаемой к получению в результате использования объекта |

ПБУ 6/01 |

исходя из срока, установленного в технической документации |

|

4 Выбор варианта погашения стоимости малоценных основных средств |

- путем начисления амортизации по установленным нормам; - в полном объеме в момент передачи в производство |

ПБУ 6/01 |

путем начисления амортизации по установленным нормам |

Продолжение таблицы 2.3

|

5 Способ начисления амортизации нематериальных активов. |

- линейный способ; - способ уменьшаемого остатка; - способ списания стоимости пропорционально объему продукции |

ПБУ 14/07 |

линейный способ |

|

6 Определение срока полезного использования НМА |

- определение организацией; - 20 лет |

ПБУ 14/07 |

определение организацией |

|

7 Способ отражения амортизации нематериальных активов на счетах бухгалтерского учета |

-путем накопления соответствующих сумм на отдельном счете (амортизация начисляется по кредиту счета 05); - путем уменьшения первоначальной стоимости объекта (кредит счета 04) |

ПБУ 14/07 |

по кредиту счета 05 |

|

8 Способ учета заготовления и приобретения МПЗ |

- без использования счета 15 « Заготовление и приобретение материальных ценностей» . - с использованием счета 15 |

ПБУ 5/01 |

с использованием счета 15 |

|

Элемент учетной политики |

Допустимые законодательством варианты |

Нормативный акт, служащий обоснованием |

Выбранный предприятием вариант |

|

9 Способ оценки приобретаемых материально-производственных запасов |

- по фактической себестоимости (без использования счета 16). - по учетным ценам (с использованием счета16) |

ПБУ 5/01 |

по учетным ценам |

|

10 Способ оценки при списании стоимости материально-производственных запасов |

- по себестоимости каждой единицы; - по средней себестоимости; - по себестоимости первых по времени приобретения МПЗ (ФИФО) |

ПБУ 5/01 |

по себестоимости каждой единицы |

|

12 Способ оценки незавершенного производства |

- по фактической производственной себестоимости; - по нормативной производственной себестоимости; - по прямым статьям затрат; - по стоимости сырья, материалов и полуфабрикатов |

ПБУ 5/01 |

по фактической производственной себестоимости |

|

13 Оценка готовой продукции |

- по фактической производственной себестоимости; - по нормативной производственной себестоимости |

ПБУ 5/01 |

по фактической производственной себестоимости |

|

14 Учет затрат по заготовке и доставке товаров до центральных складов, производимых до момента их передачи в продажу |

- включение в издержки обращения; - включение в фактическую себестоимость |

ПБУ 5/01 |

включение в издержки обращения |

|

15 Порядок признания коммерческих расходов |

- включение в себестоимость соответствующих видов продукции прямым путем; - ежемесячное распределение между отдельными видами реализованной продукции |

ПБУ 10/99 |

включение в себестоимость |

|

16 Порядок создания резервов по сомнительным долгам |

- организация создает резервы по сомнительным долгам; - организация не создает резервы по сомнительным долгам |

не создает резервы по сомнительным долгам |

Общество ежемесячно формирует в печатном виде документы по перечню:

- главная книга;

- сводные отчеты по движению денежных средств;

- книга покупок и продаж;

- регистры аналитического учета (расчеты с поставщиками, расход сырья и материалов по производству, списание материалов по подразделениям).

Бухгалтерский учет осуществляется с использованием Рабочего плана счетов, разработанного на основе типового Плана счетов бухгалтерского учета и Инструкции по его применению, утвержденных приказом Минфина РФ от 31 октября 2000г. № 94н (ред. от 08.11.2010г.).

Записи в регистрах бухгалтерского учета производить в хронологической последовательности на основании первичных документов, фиксирующих факт совершения хозяйственных операций, а также на основании расчетов бухгалтерии. Первичные учётные документы оформляются и передаются в бухгалтерию для отражения в бухгалтерском учёте. Однако, график документооборота на предприятии отсутствует, что значительно затрудняет работу бухгалтерии.

Установлено, что при оценке существенности показателей бухгалтерской отчётности, подлежащих отдельному представлению, существенной признаётся сумма, отношение которой к общему итогу соответствующих данных за отчётный период составляет не менее 5 процентов.

Выплата заработной платы работникам ООО «Империал-Строй» производится два раза в месяц: аванс в размере не более 40% от установленного должностного оклада в счет причитающейся заработной платы – 20 числа каждого текущего месяца, выплату (доплату) заработной платы по итогам месяца – не позднее 10 числа следующего месяца.

Инвентаризация товарно-материальных ценностей организации проводится четыре раз в год, в последний месяц каждого квартала.

Внутренний контроль за совершаемыми хозяйственными операциями возлагается на главного бухгалтера. Внешний контроль ООО «Империал-Строй» осуществляется аудиторскими фирмами на основе заключаемых договоров.

ООО «Империал-Строй» находится на общей системе налогообложения.

В ООО «Империал-Строй» внутренний контроль проводится всеми отделами организации, в частности бухгалтерией (инвентаризации), а значит все операции, проводимые в обществе, контролируемы. Четкое распределение обязанностей закреплено должностными инструкциями. Своевременное поступление документов в соответствующие отделы не соблюдается. Это все может привести к неэффективности процедур внутреннего контроля.

В ООО «Империал-Строй» отсутствует отдельное подразделение как служба внутреннего аудита, внутреннего контроля, но контрольные функции, выполняются генеральным директором и главным бухгалтером.

Генеральный директор подписывает договоры с поставщиками и подрядчиками стоимостью свыше 1 млн. руб, остальные договоры и счета в оплату подписывает главный бухгалтер по доверенности от имени директора. Однако в процессе согласования перед окончательным утверждением и подписанием договора участвуют руководители всех заинтересованных служб предприятия. Главный бухгалтер ответственен за проверку правильности оформления договоров с поставщиками и подрядчиками и за их соответствие требованиям законодательства.

Генеральный директор и главный бухгалтер осуществляют контроль за правильным и целенаправленным расходованием средств предприятия.

Генеральный директор утверждает счета на оплату товаров, работ, услуг, стоимость которых превышает 1 млн. руб., остальные счета на оплату утверждает главный бухгалтер после их проверки бухгалтером участка расчетов с поставщиками и подрядчиками.

Главный бухгалтер контролирует:

- отражение в автоматизированной системе учета всех осуществляемых предприятием операций хозяйственной деятельности по расчетам с поставщиками и подрядчиками

- соответствие системы учета расчетов с поставщиками и подрядчиками предъявляемым законодательством требованиям в виде нормативно-правовых актов и требованиям в части внутренней документации (учетной политики),

- предоставление оперативной информации для внутреннего использования.

А также главный бухгалтер обеспечивает составление финансовой отчетности по предприятию и ее своевременное предоставление и отвечает за соответствие данных о дебиторской и кредиторской задолженности в предоставляемых отчетах данным соответствующих синтетических отчетов в автоматизированной системе.

Ежемесячно производится контроль за реальностью дебиторской и кредиторской задолженности, контрольную функцию осуществляет главный бухгалтер.

Из всего выше сказанного, можно сделать вывод, что бухгалтерский учет и внутренний контроль организован и ведется на должном уровне.

2.3 Организация бухгалтерского учета имущества предприятия

Имущество ООО «Империал-Строй» и источники его формирования — две важнейшие категории бухгалтерского учета предприятия. К имуществу ООО «Империал-Строй» относятся основные средства, материально-производственные запасы, наличные и безналичные деньги фирмы, дебиторская задолженность.

Далее рассмотрим порядок ведения бухгалтерского учета каждого вида имущества ООО «Империал-Строй».

Все хозяйственные операции, проводимые организацией, согласно Федеральному Закону от 06декабря 2011 года №402-ФЗ «О бухгалтерском учете», должны оформляться оправдательными документами. Эти документы являются первичными документами, на основании которых ведется бухгалтерский учет.

Для организации учета материально-производственных запасов ООО «Империал-Строй» руководствуется ПБУ 5/01, согласно которому в качестве МПЗ принимаются активы:

- предназначенные для продажи;

- используемые для управленческих нужд организации.

В момент приема поставленных материалов на склад материально ответственное лицо проверяет соответствие количества, качества и ассортимента поступивших материалов документам поставщика. В результате полного соответствия количества фактически поступивших ценностей документам поставщика материально ответственное лицо выписывает приходный ордер № 1351 форма № М-4. Документ оформляется в одном экземпляре и содержит фактическое количество поступивших ценностей. Если в товарной накладной на поступление товарно-материальных ценностей содержится несколько наименований продукции, разрешается оформление одного приходного ордера М-4. При поступлении на склад однородных грузов от одного поставщика в течение суток допускается составление формы М-4 в целом за день.

Отпуск материалов отражается по кредиту счета 10 по средней стоимости и возможен только с разрешения руководства.

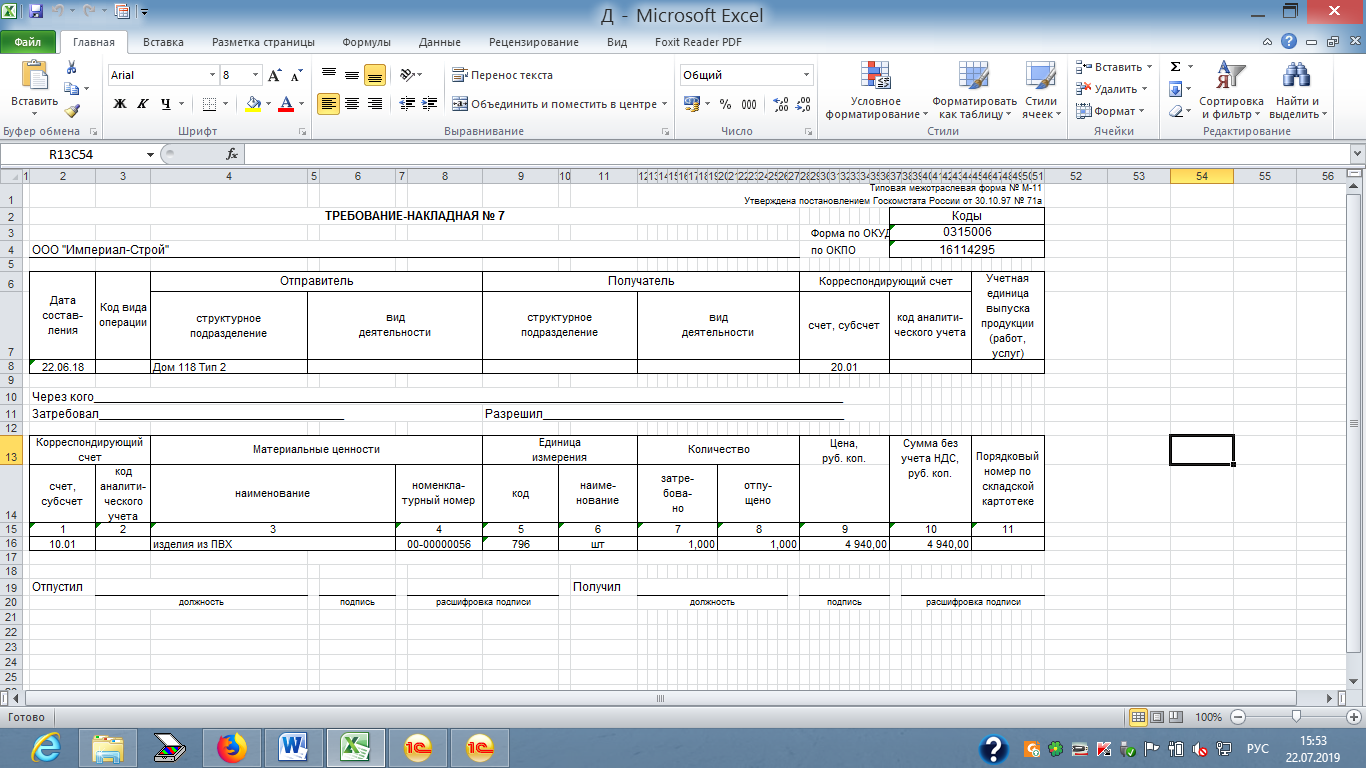

Отпуск материалов на управленческие нужды оформляется требованием-накладной форма М-11(приложение Б) и актом о списании материальных запасов. Форму № М-11 обычно составляет в 2 экземплярах материально-ответственное лицо структурного подразделения, сдающего материальные ценности. Для такого подразделения требование-накладная будет основанием для списания ценностей, а для принимающего склада – основанием для их оприходования. Форму № М-11 подписывают МОЛ сдатчика и получателя, а затем передают в бухгалтерию для учета движения материалов.

Записи в бухгалтерском учете отражены в таблице 2.4.

Таблица 2.4 - Журнал регистрации хозяйственных операций по учету наличия и движения материальных запасов

|

Документ для заполнения |

Содержание хозяйственной операции |

Дт |

Кт |

Сумма |

|

Накладная торг-12 |

Приобретены канцтовары |

10 |

60 |

45762,71 |

|

Счет-фактура |

Отражена сумма НДС |

19 |

60 |

8237,29 |

|

Приходный ордер М-4 |

Оприходованы канцтовары по фактической себестоимости |

10 |

26 |

2300,00 |

|

Приходный ордер М-4 |

Оприходованы материалы, оставшиеся после ликвидации основных средств в оценке по рыночной стоимости |

10 |

91.1 |

6000,00 |

|

Требование –накладная |

Переданы материалы управленческому персоналу |

26 |

10 |

2000,00 |

|

Накладная на отпуск материалов на сторону М-15 |

Проданы материалы стороннему покупателю |

62 |

91.1 |

20000,00 |

|

Счет-фактура |

Отражен НДС 18% |

91.2 |

68 |

3050,85 |

В ООО «Империал-Строй» в состав имущества также включаются денежные средства организации.

Операции с наличными денежными средствами организованы в ООО «Империал-Строй» в соответствии с Правилами наличного денежного обращения на территории РФ и Порядком ведения кассовых операций в РФ.

Прием денег в кассу оформляется приходным кассовым ордером (Приложение В). ПКО формируется в одном экземпляре работником бухгалтерии и подписывается главным бухгалтером (лицом его заменяющим). После приема денег в кассу, плательщику выдают квитанцию за подписью главного бухгалтера и кассира и заверенную печатью.

Выдачу наличных денег из кассы оформляют расходным кассовым ордером (Приложение Г), выписанным бухгалтерией и за подписью руководителя организации и главного бухгалтера. Выдачу денег по ордеру кассир удостоверяет своей подписью. Лицо, получившее деньги, также расписывается в ордере.

При выдаче заработной платы деньги из кассы выдаются на основании платежных ведомостей. При этом расходный кассовый ордер выписывается на общую сумму заработной платы, выданной по ведомости. На лицевой стороне платежной ведомости кассир делает надпись о фактически выплаченной сумме и о сумме, оставшейся не полученной и подлежащей депонированию.

Движение денег в кассе кассир учитывает в кассовой книге. Страницы в кассовой книге пронумерованы попарно, прошнурованы и опечатаны печатью. Книга подписана руководителем организации и главным бухгалтером. В конце рабочего дня кассир подсчитывает в кассовой книге итоги оборотов по приходу и расходу и выводит остаток денег по кассе на следующий день. Записи в кассовую книгу делаются в двух экземплярах через копирку. Второй отрывной экземпляр кассир после выведения результатов за день отдает в бухгалтерию в качестве отчета о кассовых операциях за день. К отчету прилагаются все документы, поступившие в кассу за день.

В таблице 2.5 приведена основная корреспонденция счетов по учету наличных денежных средств в кассе организации.

Таблица 2.5 - Корреспонденция счетов по движению наличных денежных средств в ООО «Империал-Строй»

|

Содержание факта хозяйственной жизни |

Дебет |

Кредит |

Сумма |

Первичный документ, составляемый при совершении операции |

|

Получение денежных средств с расчетного счета организации |

50 |

51 |

100000 |

Приходный кассовый ордер |

Продолжение таблицы 2.5

|

Выдача денежных средств под отчет сотруднику организации |

71 |

50 |

25000 |

Расходный кассовый ордер, письменное заявление сотрудника с визой руководителя организации |

|

Выплата заработной платы сотрудникам из кассы |

70 |

50 |

65000 |

Расходный кассовый ордер, платежная ведомость на выплату заработной платы |

|

Сдача наличных денежных средств на расчетный счет |

51 |

50 |

10000 |

Расходный кассовый ордер, квитанция на сдачу наличных денег в банк |

|

Возврат неиспользованных подотчетных сумм |

50 |

71 |

5000 |

Приходный кассовый ордер |

Расчетный счет является основным счетом предприятия, через который проводятся все денежные операции без ограничения их перечня.

На предприятии осуществляют перевод денежных средств, как с использованием бумажных носителей, так и посредством электронных переводов с использованием программы Сбербанк онлайн.

Для осуществления безналичных расчетов предприятие пользуется платежным поручением, которым владелец расчетного счета поручает банку провести операцию со своими деньгами и осуществить перевод средств.

Платежное поручение может быть заполнено как в бумажном виде, так и в электронном – в специальной программе без распечатки на бумаге.

В платежном поручении заполняются реквизиты плательщика и получателя денежных средств: наименование плательщика (получателя), ИНН, КПП, банк плательщика (получателя), БИК и корреспондирующий счет банка, расчетный счет плательщика (получателя), а также сумма, дата платежного поручения, назначение платежа, очередность платежа.

Достоверную информацию о состоянии счета и движении средств на расчетном счете предприятие получает из банковской выписки. По сути, выписка является вторым экземпляром лицевого счета предприятия, и составляется банком по каждому операционному дню, в котором производились операции со счетом клиента.

Проводки, составляемые ООО «Империал-Строй» по учету безналичных расчетов, представлены в таблице 2.6.

Таблица 2.6 - Отражение в учете ООО «Империал-Строй» операций по расчетному счету

|

Содержание хозяйственной операции |

Дебет счета |

Кредит счета |

Сумма, руб. |

|

Поступили наличные денежные средства на расчетный счет |

51 |

50 |

150 000,00 |

|

Поступила на расчетный счет предоплата от покупателей |

51 |

62 |

201 639,71 |

|

Перечислены с расчетного счета авансы другим организациям и в оплату товаров поставщикам |

60 |

51 |

7 021 802,84 |

|

Перечислены с расчетного счета налоги в бюджет |

68 |

51 |

53 926,00 |

|

Перечислены взносы на социальное страхование взносы в Пенсионный фонд взносы в ФОМС |

69 |

51 |

69 139,08 |

|

Перечислено прочим кредиторам за оказанные ими услуги |

76 |

51 |

7 383,50 |

Данные об операциях по расчетному счету в синтетическом учете обобщаются в Главной книге организации по счету 51 «Расчетный счет» на основе данных учетных регистров. Аналитический учет ведется по каждому расчетному счету.

Таким образом, в данном вопросе был рассмотрен порядок документального оформления и учета имущества ООО «Империал-Строй».

2.4 Оценка бухгалтерского учета расчетных операций в ООО «Империал-Строй»

В процессе функционирования каждое предприятие, осуществляя различные операции как внутри, так и за своими пределами, взаимодействует со множеством экономических субъектов.

Отличительной чертой бухгалтерского учета расчетов с поставщиками и подрядчиками в ООО «Империал-Строй» является оформление хозяйственных операций первичными документами, которые представляют собой письменное доказательство совершения операции, имеющее юридическую силу, т. е. заверенное подписями должностных лиц ООО «Империал-Строй» и его исполнителей, которые в свою очередь, несут ответственность за достоверность данных, отраженных в документе.

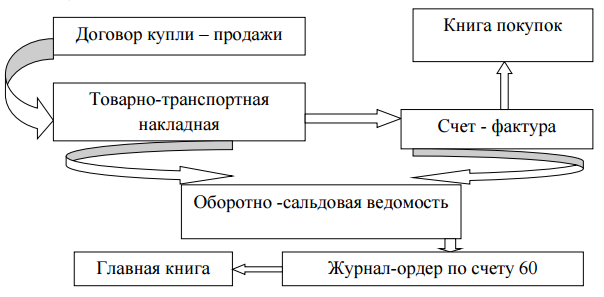

Для документального оформления операций по учету расчетов с поставщиками и подрядчиками в ООО «Империал-Строй» предусмотрены следующие формы первичных документов (рис. 2.2).

Рисунок 2.2- Схема документооборота по учету расчетов с поставщиками и подрядчиками в ООО «Империал-Строй»

Коротко охарактеризуем первичные документы ООО «Империал-Строй», представленные на рис. 2.2.

1. Договором купли-продажи в ООО «Империал-Строй» оформляются сделки, совершенные между поставщиком (например, Завод Geely) и заказчиком (ООО «Империал-Строй») по покупке-продаже необходимых ему автозапчастей.

2. Товарную накладную (форма ТОРГ-12) ООО «Империал-Строй» применяет для учета движения ТМЦ и расчетов за их перевозки транспортным средством (Приложение Д).

3. Отражение перемещения товаров от ООО «Гарант» оформляется счет-фактура, которую ООО «Гарант» выставляет ООО «Империал-Строй» с целью фиксирования факта выполнения заказ, а также для подтверждения сумму выплаченного НДС для того, чтобы потом его можно было зачесть.

4. Оборотно-сальдовую ведомость ООО «Империал-Строй» использует для осуществления контроля операций и сальдо по счетам бухгалтерского учета и составления бухгалтерской отчетности.

Учет расчетов с поставщиками ведется на счете 60 «Расчеты с поставщиками и подрядчиками». Данный счет – активно-пассивный. Это означает, что остаток по данному счету учета расчетов может быть как дебетовый, так и кредитовый. Соответственно, и в балансе сальдо счета 60 может отражаться как в активе, так и в пассиве в зависимости от вида задолженности.

Таблица 2.7 - Журнал хозяйственных операций по учету расчетов с поставщиками

|

Содержание хозяйственных операций |

Сумма, руб. |

Корреспондирующие счета |

Основание для бух. записи |

|

|

Дебет |

Кредит |

|||

|

Произведена оплата поставщику за материалы |

17700 |

60.02 |

51 |

Платежное поручение |

|

Произведена оплата поставщику за материалы из кассы |

3170,63 |

60,02 |

50 |

РКО |

|

Отражено поступление материалов |

15000 |

10.01 |

60.02 |

Товарная накладная |

|

Отражен НДС к вычету |

2700 |

19.03 |

60.02 |

Счет-фактура |

|

Произведен зачет НДС |

2700 |

68.02 |

19.03 |

- |

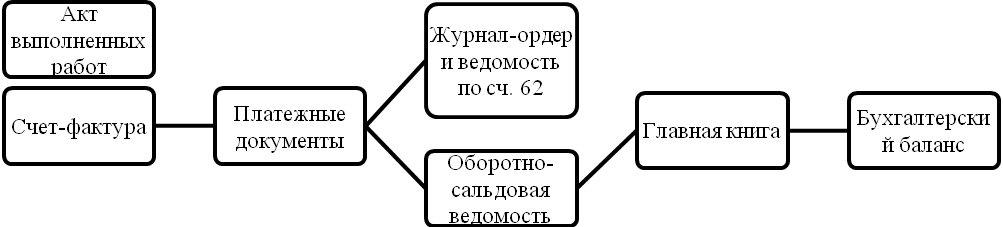

Далее рассмотрим порядок учета расчетов с покупателями ООО «Империал-Строй».

Организация документооборота с покупателями и заказчиками представлена на рисунке 2.3.

Рисунок 2.3 - Схема документооборота с покупателями и заказчиками

Взаиморасчеты с покупателями ООО «Империал-Строй» осуществляет так же на основании договоров поставки товара как на условиях 100% предоплаты, так и с отсрочкой платежа. После заключения договора покупателю выписывают счет на оплату. После получения предоплаты предприятие, если условием договора не предусмотрена отсрочка платежа, осуществляет отгрузку товара в зависимости от условия договора: покупатель сам вывозит товар или возможна доставка транспортной компанией.

При выполнении строительных работ ООО «Империал-Строй» выписывается универсальный передаточный документ, который составляется в двух экземплярах (Приложение Е).

Для обобщения информации о расчетах с покупателями используется счет 62 «Расчеты с покупателями и заказчиками». На этом счете отражается дебиторская задолженность покупателей ООО «Империал-Строй» за выполненные им, но еще не оплаченные работы.

Бухгалтерский учет расчетов с покупателем ООО «Здоровье нации» отражен в таблице 2.8.

Таблица 2.8 - Бухгалтерский учет расчетов с покупателем ООО «Здоровье нации»

|

Содержание операции |

Корреспонденция счетов |

Сумма, руб. |

|

|

Дебет |

Кредит |

||

|

Поступил аванс на расчетный счет ООО «Империал-Строй» |

51 |

62.2 |

236 491,68 |

Продолжение таблицы 2.8

|

Начислен НДС на поступившие авансовые платежи, и отражен в книге продаж за период соответствующий времени поступления аванса на расчетные счета предприятия |

62.1 |

68 |

36 075 |

|

Отражена выручка от продажи товаров |

62 |

90.1 |

173 274,98 |

|

Начислен НДС |

90.3 |

68 |

26 431,78 |

|

Погашена задолженность заказчиком за счет полученного ранее аванса |

62.2 |

62.1 |

173 274,98 |

|

Списан НДС в возмещение задолженности бюджету по НДС |

68.2 |

19.3 |

26 431,78 |

Таким образом, на 31.12.2018 г. образовалась дебиторская задолженность ООО «Здоровье нации» перед ООО «Империал-Строй» на сумму 40 401,67 рублей.

Заработная плата представляет собой цену рабочей силы, соответствующую стоимости предметов потребления и услуг, которые обеспечивают воспроизводство рабочей силы, удовлетворяя материальные и духовные потребности работника и членов его семьи.

В ООО «Империал-Строй» обязательными первичными документами по учету расчетов с персоналом по оплате труд являются документы, которые отражают:

- перемещение персонала: прием на работу, перевод на другую должность, увольнение;

- отработанное время: учет отработанного времени, командировки, отпуска.

- доход сотрудника: заработная плата, премии;

- общую информацию о сотрудниках: их численность и должности;

- обязательные правила, действующие внутри компании.

Унифицированная форма Т-1 используется при составлении приказа, которым оформляется прием сотрудника на работу в ООО «Империал-Строй». После подписания приказа руководством работник должен быть ознакомлен с ним под подпись. ООО «Империал-Строй» продолжает в своей работе использовать унифицированные формы кадровых документов.

Унифицированная форма Т-51 применяется для расчета зарплаты. При расчете зарплаты, как и при оформлении других хоз. операций, должен быть составлен первичный документ, требования к которому установлены в ст. 9 закона «О бухучете» от 06.12.11 № 402-ФЗ.

В ООО «Империал-Строй» для осуществления табельного учета и контроля трудовой дисциплины применяют табель учета использования рабочего времени (ф. № Т-13). Основанием для внесения работника в табель является приказ о его приеме на работу, а для исключения – приказ на увольнение. Данные по Ф. И. О. каждого сотрудника указываются полностью. Все причины отсутствия должны быть документально подтверждены. При заполнении данных по конкретному человеку в 1-й верхней и в 3-й сверху строках буквенным или цифровым кодом указывается причина присутствия/отсутствия, а в расположенных под ними строках (2-й и 4-й) – количество отработанных часов. Для данных по отсутствию в строках, отведенных для количества часов, либо проставляется ноль, либо не ставится ничего. Лишние для конкретного месяца дни перечеркиваются знаком «Х». Выходные отмечаются буквой «В». Продолжительность сверхурочной работы устанавливается приказом работодателя.

Для видов отсутствия, учитываемых в календарных днях (отпуск, больничный), отметка проставляется сплошным способом, т.е. в том числе и в выходные дни. Отъезд/приезд в выходной день, связанный с командировкой, отмечается как день командировки.

Унифицированная форма Т-60 применяется в случаях предоставления работникам отпусков. В ООО «Империал-Строй» для оформления кадровых и бухгалтерских документов используют автоматизированную программу, и при расчете очередных основных и (или) дополнительных отпусков эта система формирует унифицированную форму Т-60 «Записка-расчет о предоставлении отпуска работнику» - именно она служит первичным документом в данной ситуации.

Унифицированная форма Т-61 используется только в одном случае - когда увольняется сотрудник компании. Для отражения всех последних расчетов с сотрудником была использована форма Т-61 «Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении)», утвержденная постановлением Госкомстата РФ от 05.01.2004 № 1. Увольняя работника, нужно рассчитаться с ним за отработанное время и неиспользованный отпуск. Расчет можно оформить в виде записки-расчета по унифицированной форме Т-61.

Бухгалтерская отчетность заполняется на основании оборотно-сальдовой ведомости, которая содержит расшифровку по синтетическому счету 70 «Расчеты с персоналом по оплате труда».

В таблице 2.9 представлена корреспонденция счетов синтетического учета расчетов с персоналом по оплате труда

Таблица 2.9 - Корреспонденция счетов синтетический учета расчетов с персоналом по оплате труда

|

Дебет |

Кредит |

Сумма |

Содержание хозяйственной операции |

|

20 |

70 |

255102,30 |

Начислена заработная плату работникам основного производства ООО «Империал-Строй» |

|

44 |

70 |

315470,25 |

Начислена заработная плата торговому персоналу ООО «Империал-Строй» |

|

26 |

70 |

138400,29 |

Начислена заработная плата управленческому персоналу ООО «Империал-Строй» |

|

70 |

68.1 |

91636,00 |

Удержан НДФЛ из заработной платы работника |

|

70 |

50 |

319762,14 |

Выплачена заработная плата из кассы организации |

|

70 |

51 |

315276,33 |

Заработная плата работнику переведена на пластиковую карту |

Итак, учет труда в ООО «Империал-Строй» ведется по унифицированным формам. Кадровый учет возложен на бухгалтера по заработной плате. Следует отметить, что вся документация по кадрам предприятия составлена с учетом современных требований к ее оформлению.

Правильный и своевременный кадровый учет позволяет руководству сделать компанию более эффективной. В настоящее время существует множество программных средств, которые помогают оптимизировать время на составление кадровой документации и добиться точности при отражении данных учета. В случае несоблюдения норм Трудового кодекса компания может столкнуться со штрафными санкциями, а в случае разглашения сведений из документов кадрового характера возможно даже применение уголовной ответственности.

В процессе финансово-хозяйственной деятельности у организаций часто возникает необходимость приобретения материальных ценностей, а также различных работ, услуг не только по безналичному расчёту, но и за наличные деньги.

В таких случаях обычно работнику выдаются наличные денежные средства под его ответственность (под отчёт) для выполнения определённых действий по поручению организации, в частности, на административно-хозяйственные, командировочные расходы и т. п. Такие работники называются подотчётными лицами.

Авансовый отчет выполнен в виде двухстороннего первичного документа. Помимо номера и даты заполнения, на его лицевой части (гр. 1-6) пишется название компании, данные получателя наличности (ФМО, табельный номер, должность и пр.), а также сумма и назначение выделенных средств. В таблицу, расположенную слева, заносится информация о предыдущем авансе и вновь полученных деньгах с указанием их остатка (расхода или перерасхода).

С обратной стороны АО-1 следует перечислить все документы, подтверждающие расходование полученных средств, указав соответствующие затраты по каждому наименованию:

командировочное удостоверение;

проездные билеты;

квитанции об уплате;

товарные чеки и пр.

Подтверждающие документы также нумеруются согласно очередности записи. Если подотчетные средства были получены в иностранной валюте, заполняются соответствующие строки: 1а (лицевая сторона), 6 и 8 (обратная сторона).

Дальнейшее оформление авансовых отчетов (гр. 7–10) возложено на сотрудников бухгалтерии. А утверждение предварительно проверенных документов производится директором компании.

Для обобщения информации о расчётах с работниками предприятия по суммам, выданным им под отчёт, в ООО «Империал-Строй» используется счёт 71 «Расчёты с подотчётными лицами».

Схема типовых проводок по счету 71 отражена в Таблице 2.10.

Таблица 2.10 - Бухгалтерский учет расчетов с подотчетными лицами в ООО «Империал-Строй»

|

Содержание операции |

Дебет |

Кредит |

Сумма |

|

Выданы наличные денежные средства на хозяйственные нужды или командировочные расходы |

71 |

50 |

12584,00 |

|

Возмещены работнику перерасходованные подотчетные суммы |

71 |

50 |

7453,00 |

|

Перечислены денежные средства по месту нахождения подотчетного лица |

71 |

51,52 |

1454,00 |

|

Выданы денежные документы под отчет |

71 |

50/3 |

1154,02 |

|

Списание положительной курсовой разницы по подотчетным суммам |

71 |

91/1 |

1541,00 |

|

Приобретены ТМЦ за счет подотчетных сумм |

04,07,10,41 |

71 |

2140,00 |

Таким образом, можно сделать вывод, что организация первичного учета в ООО «Империал-Строй» находится на достаточно высоком уровне, однако, было выявлено, что в организации отсутствует график документооборота, что значительно затрудняет работу бухгалтерии предприятия.

3 Направления совершенствования бухгалтерского учета на предприятии

Успешность любого предприятия зависит от своевременной и достоверной информации о финансово-хозяйственной деятельности предприятия. Такую информацию можно получить при наличии эффективной системы первичного бухгалтерского учета.

Изучив систему первичного учета в ООО «Империал-Строй» можно сделать вывод, что в целом она соответствует требованиям законодательства РФ о правилах ведения первичного учета и позволяет сформировать достоверную информацию об имуществе и обязательствах предприятия.

Основные недостатки и пути совершенствования первичного учета в ООО «Империал-Строй» представлены в таблице 3.1.

Таблица 3.1 - Основные недостатки и пути совершенствования первичного учета в ООО «Империал-Строй»

|

Недостатки |

Обоснование |

Рекомендации |

|

Отсутствие подписей главного бухгалтера и кассира в некоторых ПКО и РКО |

Оформление первичных кассовых документов с нарушением установленных требований |

Повысить уровень ответственности кассиров за нарушение порядка ведения кассовых операций, путем применения административных санкций: выговоров, замечаний, увольнений |

|

Несвоевременное предоставление/отсутствие первичных документов по учету расчетов с поставщиками |

Отсутствие контроля за организацией расчетов с поставщиками |

Составить график документооборота |

Основными направлениями совершенствования первичного учета в ООО «Империал-Строй» является разработка графика документооборота.

Документооборот является неотъемлемой частью процесса организации бухгалтерского учета. Поэтому он утверждается в составе учетной политики (в соответствиеhttp://www.vkursedela.ru/article2803/ - 1 с п. 3 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»).

Все хозяйственные операции и результаты инвентаризации подлежат своевременной регистрации на счетах бухгалтерского учета без каких-либо пропусков или изъятий (п. 5 ст. 8 Федерального закона от 06.12.2011 № 402-ФЗ).

Более того, каждая хозяйственная операция, проводимая организацией, должна оформляться оправдательными документами. Они служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Движение первичных документов в бухгалтерском учете – их создание или получение от других организаций, принятие к учету, обработка и передача в архив – признается документооборотом и регламентируется графиком (п. 15 Положения по ведению бухгалтерского учета и представлению бухгалтерской отчетности, утв. приказом Минфина России от 29.07.1998 № 34н; п. 5.1 Положения о документах и документообороте в бухгалтерском учете.).

Механизм документооборота можно изменять в зависимости от численности персонала, организационной структуры, действующей нормативной базы, учетной политики организации и иных факторов.

Несвоевременная обработка финансовых документов может привести к негативным финансовым последствиям для организации. Поэтому целесообразно установить график документооборота.

Кроме того, с его помощью можно предусмотреть оптимальное число подразделений и исполнителей для прохождения каждого документа и определить минимальный срок нахождения документа в подразделении.

В зависимости от объема хозяйственных операций и специфики деятельности организации график документооборота оформляется в виде схемы или перечня работ по созданию, проверке и обработке документов, выполняемых каждым подразделением организации, а также всеми исполнителями с указанием их взаимосвязи и сроков выполнения работ.

При этом каждому конкретному исполнителю (ответственному лицу) вручается выписка из графика документооборота, в которой перечисляются: документы, относящиеся к его сфере деятельности; сроки представления документов; подразделения организации, в которые должны быть представлены эти документы.

График документооборота для ООО «Империал-Строй» приведен в таблице 3.2.

Таблица 3.2 - График документооборота для ООО «Империал-Строй»

|

Наименование документов |

Сроки предоставления |

Подразделение, ответственное за предоставление документов |

Подразделение, ответственное за получение документов |

|

Счета-фактуры |

По мере поступления, не позднее 01 числа месяца, следующего за отчетным |

Коммерческая дирекция ООО «Империал-Строй» |

Группа главного бухгалтера ООО «Империал-Строй» |

|

Акт о возврате товарно-материальных ценностей, сданных на хранение |

По мере поступления, но не позднее 01 числа месяца, следующего за отчетным |

Коммерческая дирекция ООО «Империал-Строй» |

Группа главного бухгалтера ООО «Империал-Строй» |

|

Акт о приемке материалов |

По мере поступления, но не позднее в 01 числа месяца, следующего за отчетным |

Коммерческая дирекция ООО «Империал-Строй» |

Группа главного бухгалтера ООО «Империал-Строй» |

|

Договор о полной индивидуальной материальной ответственности |

В течение одного дня с даты заключения |

Коммерческая дирекция ООО «Империал-Строй» |

Группа главного бухгалтера ООО «Империал-Строй» |

|

Товарная накладная |

По мере поступления, но не позднее 01 числа месяца, следующего за отчетным |

Коммерческая дирекция ООО «Империал-Строй» |

Группа главного бухгалтера ООО «Империал-Строй» |

|

Товарно-транспортная накладная |

По мере поступления, но не позднее 01 числа месяца, следующего за отчетным |

Коммерческая дирекция ООО «Империал-Строй» |

Группа главного бухгалтера ООО «Империал-Строй» |

|

Уведомление о качестве поступивших на предприятие материалов (продукции) |

По мере поступления (составления), не позднее 1 числа месяца, следующего за отчетным |

Коммерческая дирекция ООО «Империал-Строй» |

Группа главного бухгалтера ООО «Империал-Строй» |

|

Выписки банка, платежные документы |

Ежедневно, до 9-ти часов второго дня после совершения операции, последние - не позднее 17 часов 01-го числа месяца, следующего за отчетным |

Группа финансово-планового учета ООО «Империал-Строй» |

Группа главного бухгалтера ООО «Империал-Строй» |

|

Сведения о принятых решениях суда |

По мере принятия решений, но не позднее 01 числа месяца, следующего за отчетным |

Отдел правового обеспечения ООО «Империал-Строй» |

Группа главного бухгалтера ООО «Империал-Строй» |

|

Решения судов, исполнительные листы и др. документы по трудовым спорам |

По мере поступление, но не позднее 30 (31) числа текущего месяца |

Отдел правового обеспечения ООО «Империал-Строй» |

Группа главного бухгалтера ООО «Империал-Строй» |

Ответственным лицом за составление графика назначается главный бухгалтер организации, а утверждает его руководитель. Если у руководителя будут замечания, исправления или дополнения, они должны быть отработаны. Затем график документооборота утверждается, и с ним знакомят всех сотрудников, которые упоминаются в этом документе в качестве исполнителей.

В ООО «Империал-Строй» лучшим вариантом будет ознакомить всех непосредственно со схемой документооборота, для большей уверенности в том, что каждый знает свои первоочередные обязанности и их сроки. Это необходимо для лучшей организации внутреннего контроля между отделами, так как отсутствие у них такой информации может привести к утере определенных документов или к нарушению сроков их представления внешним пользователям (контрагентам), а также к пропуску сроков сдачи отчетности в налоговые органы.

Предложенный график документооборота будет непосредственно связан с должностными инструкциями работников, а также положениями по отделам и подразделениям организаций, так как нельзя допускать расхождения между всем комплексом документов, регламентирующим работу организации в целом и ее конкретных специалистов.

Контроль за движением первичных учетных документов в рамках принятого графика документооборота будет осуществляться главным бухгалтером ООО «Империал-Строй».

По окончании текущего месяца отработанные первичные учетные документы, которые относятся к определенному учетному регистру и прошли соответствующую обработку, следует скомплектовать в хронологическом порядке, подшить в папки (банковские и кассовые документы – переплести), сопроводить специальной справкой и сдать в архив. В ООО «Империал-Строй» архив отсутствует как специальное структурное подразделение, поэтому документы хранятся в бухгалтерии, но с соблюдением названных выше процедур.

Соблюдение графика документооборота позволит обеспечить оперативное получение бухгалтерской службой первичных документов, их учет и хранение. Соблюдение графика документооборота контролирует главный бухгалтер. Таким образом, комплекс предложенных выше мероприятий позволит повысить уровень ведения учета в ООО «Империал-Строй».

ЗАКЛЮЧЕНИЕ

Бухгалтерский учет в компании подразумевает корректное документальное оформление имевших место хозяйственных событий при помощи первичных документов. Первичные документы у каждой компании, в зависимости от специфики осуществляемой деятельности, могут быть разные.

Единых общеобязательных шаблонов для первички сегодня не существует. Вместе с тем любой первичный документ должен содержать обязательные реквизиты, поименованные в ст. 9 закона № 402-ФЗ.

Главному бухгалтеру необходимо выстроить рациональный график документооборота, в котором будет указано, кто в каждом подразделении ответственен за документальное оформление совершающихся хозяйственных событий.

По данным Устава основным направлением деятельности ООО «Империал-Строй» является проектирование и строительство загородных домов в Омской области. Объем выполняемых строительных услуг довольно велик: от строительства дачных домов, предназначенных для сезонного проживания, до строительства коттеджей, включая внутреннюю отделку и монтаж инженерных систем.

Состав руководства организации ООО «Империал-Строй» создан по линейно-функциональной организационной схеме. При подобный структуре управления всю полноту власти берет на себя линейный руководитель - генеральный директор. Ему при разработке определенных проблем и подготовке определенных решений, проектов, планов, оказывает специально предназначенный аппарат, заключающийся в функциональных подразделениях.

Анализ основных экономических показателей деятельности показала, что выручка ООО «Империал-Строй» в 2017 году по сравнению с 2016 годом выросла на 12632 тыс. руб или 29 %, а по сравнению с 2015 годом – на 13899 тыс. руб или 32,8 %.

Себестоимость проданной продукции увеличивается в 2017 году по сравнению с 2016 годом на 24,7 %., а по сравнению с 2015 годом – на 23,4 %. Темпы роста выручки в обоих рассматриваемых периодах превышают темпы роста себестоимости, что является очень хорошим показателем.

Прибыль от продажи продукции в 2017 году составила 4873 тыс. руб., что на 2767 тыс. руб выше показателя 2016 года и на 3483 тыс. руб выше показателя 2015 года.

Учетная политика в ООО «Империал-Строй» разработана на основании и в соответствии с Федеральным законом от 06.12.2011г. № 402-ФЗ «О бухгалтерском учете», Положением по бухгалтерскому учёту «Учётная политика организации», утвержденным Приказом Минфина Российской Федерации от 09.12.98г. №60 и Приказом Минфина Российской Федерации от 31.10.2001г. «Об утверждении плана счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций и инструкции по его применению».

Бухгалтерия ООО «Империал-Строй» состоит из трех сотрудников, каждый из которых исполняет определенный круг обязанностей и контролирует свой участок бухгалтерского учета предприятия: бухгалтер по расчетам и работе с персоналом, бухгалтер по введению деятельности и бухгалтер-кассир. Общее руководство и контроль над их деятельностью осуществляет Главный бухгалтер предприятия.

Организация первичного учета в ООО «Империал-Строй» находится на достаточно высоком уровне, однако, было выявлено, что в организации отсутствует график документооборота, что значительно затрудняет работу бухгалтерии предприятия.

Основными направлениями совершенствования первичного учета в ООО «Империал-Строй» является разработка графика документооборота.

Предложенный график документооборота будет непосредственно связан с должностными инструкциями работников, а также положениями по отделам и подразделениям организаций, так как нельзя допускать расхождения между всем комплексом документов, регламентирующим работу организации в целом и ее конкретных специалистов.

Соблюдение графика документооборота позволит обеспечить оперативное получение бухгалтерской службой первичных документов, их учет и хранение. Соблюдение графика документооборота контролирует главный бухгалтер. Таким образом, комплекс предложенных выше мероприятий позволит повысить уровень ведения учета в ООО «Империал-Строй».

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Гражданский кодекс Российской Федерации часть первая от 30.11.1994 № 51-ФЗ (ред. от 03.08.2018)

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 03.07.2019)

- Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 28.11.2018) «О бухгалтерском учете»

- Приказ Минфина РФ от 29.07.1998 № 34н (ред. от 29.03.2017) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» // Российская газета («Ведомственное приложение»). 1998. № 208.

- Приказ Минфина РФ от 31.10.2000 № 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» // Экономика и жизнь. 2000. № 46.

- Указание Банка России от 07.10.2013 № 3073-У «Об осуществлении наличных расчетов» // Вестник Банка России. 2017. № 45.

- Акатьева М.Д. Бухгалтерский учет и анализ: Учебник / М.Д. Акатьева, В.А. Бирюков. – М.: ИНФРА-М, 2018. – 252 с.

- Белоусова Е.Н. Сложные операции и сделки: бухгалтерский учет / Е.Н. Белоусова // Налоги и финансовое право. – 2018. - № 11. – С. 9-94.

- Богаченко В.М. Бухгалтерский учет: учебник / В.М. Богаченко, Н.А. Кириллова. – Изд. 19-е стер. – Ростов н/Д: Феникс, 2017. – 510 с.

- Васильчук О.И. Бухгалтерский учет и анализ: Учебное пособие / О.И. Васильчук, Д.Л. Савенков; Под ред. Л.И. Ерохиной – М.: Форум: ИНФРА-М, 2017. – 496 с.

- Гетьман В.Г. Бухгалтерский учет: учебник / под ред. проф. В.Г. Гетьмана. – 2-е изд., перераб. и доп. – М.: ИНФРА-М, 2017. – 601 с.

- Еленевская Е.А. Учет, анализ, аудит: Учебное пособие / Е.А. Еленевская, Л.И. Ким и др.; Под общ. ред. Т.Ю.Серебряковой – М.: ИНФРА-М, 2017. – 345 с.

- Захаров И.В. Бухгалтерский учет и анализ: учебник для академического бакалавриата / И.В. Захаров, О.Н. Калачева; под ред. И.М, Дмитриевой. – М.: Юрайт, 2018. – 423 с.

- Зонова А.В. Бухгалтерский учет и анализ: Учебное пособие / А.В. Зонова, Л.А. Адамайтис. – М.: Магистр: ИНФРА-М, 2018. – 576 с.

- Керимов В.Э. Бухгалтерский учет: Учебник для бакалавров / В.Э. Керимов. – 6-е изд., изм. и доп. – М.: Дашков и К°, 2017. – 584 с.

- Ковалева О.В. Бухгалтерский учет и аудит коммерческих предприятий. [Текст] / О.В.Ковалев. - Ростов на Дону: Феникс, 2017,- 512с.

- Кондраков Н.П. Бухгалтерский учет (финансовый и управленческий): Учебник / Кондраков Н.П. – 7-е изд., перераб. и доп. – М.: ИНФРА-М, 2018. – 584 с.

- Кувшинов М.С. Бухгалтерский учет и анализ: Учебное пособие / Кувшинов М.С. – М.: РИОР, ИНФРА-М, 2016. – 248 с.

- Лытнева Н.А. Бухгалтерский учет: учебник / Н.А. Лытнева, Л.И. Малявкина, Т.В. Федорова. – 5-е изд., перераб. и доп. – М.: Форум: ИНФРА-М, 2019. – 512 с.

- Мельник М.В. Бухгалтерский учет в коммерческих организациях: Учебное пособие / Мельник М.В., Егорова С.Е., Кулакова Н.Г. и др. – М.: Форум, ИНФРА-М, 2016. – 480 с.

- Мельник М.В. Контроль и ревизия. – М.: Экономистъ. – 2017

- Рабинер Л.М. Основные характеристики системы внутреннего контроля// Экономическая безопасность. - 2017

- Ризванова М.В. Система внутреннего контроля в организации// Аудитор. – 2018. - №7

- Садыкова Т.М. Бухгалтерский учет и анализ: Учебник / Садыкова Т.М., Церпенто С.И. – М.: РИОР, ИНФРА-М, 2016. – 256 с.

- Самохвалова Ю.Н. Бухгалтерский учет: Практикум: Учебное пособие / Ю.Н. Самохвалова. – 8-e изд., испр. и доп. – М.: Форум: ИНФРА-М, 2017. – 232 с.

- Саполгина Л.А. Бухгалтерский учет и анализ. Краткий курс: учебное пособие Л.А. Саполгина. – М.: КНОРУС, 2017. – 152 с.

- Сигидов Ю.И. Бухгалтерский учет и аудит: Учебное пособие / Ю.И. Сигидов, М.Ф. Сафонова, Г.Н. Ясменко и др. – М.: ИНФРА-М, 2016. – 407 с.

- Соколов Я.В. Бухгалтерский учет для руководителя (с учетом нового Плана счетов) [Электронный ресурс] / Я.В.Соколов, М.Л.Пятов // СПС «Консультант Плюс»

- Сотникова Л.В. Внутренний контроль и аудит [Текст]. Учебник / Л.В.Сотникова / ВЗФЭИ. – М.: ЗАО «Финстатинформ», 2017. – 239 с.

- Суглобов А.Е. Бухгалтерский учет и анализ: Учебник / А.Е. Суглобов, Б.Т. Жарылгасова, С.А. Хмелев [и др.]; под ред. д-ра экон. наук, проф. А.Е. Суглобова. – М.: РИОР: ИНФРА-М, 2017. – 478 с.

- Фролова И.В. Интеграция бухгалтерского и налогового учета на основе инструментов внутреннего контроля и аудита // Экономическая политика хозяйственного роста. Тематический сборник научных трудов, Южный федеральный университет. Ростов-на-Дону, 2016, – Том. 2. – № 2. – С. 128–132

- Хмелева С.И. Соотношение понятий внутренний контроль и система внутреннего контроля//Вестник магистратуры. – 2015. - №10(37). – С.82-84

- Храмова Е.А., Колесник Н.Ф. Сегментный подход к организации внутреннего контроля в агрохолдингах // Международный бухгалтерский учет. – 2017. - №31(325). – С.12-19.

- Чувикова В.В. Бухгалтерский учет и анализ: Учебник для бакалавров / В.В. Чувикова, Т.Б. Иззука. – М.: Дашков и К°, 2017. – 248 с.

Приложение А

Приложение Б

Приложение В

Приложение Г

Приложение Д

Приложение Е

- Технологии программирования. Операции, производимые с данными

- Устройство персонального компьютера ( Пути персонального компьютера)

- Применение процессного подхода для оптимизации бизнес-процессов (Сравнение CASE-инструментов для моделирования БП)

- Выбор стиля руководства в организации (ООО «Сагаан Дали»)

- Сущность и основные направления управления туризмом в регионе

- Исследования профессионально-важных качеств в системе подбора персонала (Специфика отбора кандидатов на службу в органы внутренних дел)

- Организация работы бара в ночном клубе (Маркетинг и реклама)

- Использование в управленческом учёте информации, формируемой в финансовом учёте (на примере ОАО «АвтоКРЫМагрегат»)

- Анализ внешней среды организации

- Теоретические основы и специфика организации проблемных уроков в начальной школе

- Особенности политики развития персонала корпораций (на примере ООО «Гарант-Сервис Симбирск»)

- Документирование и инвентаризация на предприятии ООО «Гермес Ритейл»