Институты, термины, понятия по Налоговому Кодексу РФ

Содержание:

введение

Историк В. О. Ключевский характеризовал терминологию древнерусских налогов как весьма запутанную сферу явлений нашей истории. Во многом это утверждение справедливо и сегодня.

Терминология налогового права имеет ряд особенностей, усложняющих её по сравнению с терминологией других правовых отраслей. Во-первых, в ней довольно много специальных экономических терминов («сделки РЕПО», «материальная выгода», «экономия на процентах»). Это объясняется тем, что налоговые отношения складываются в экономической сфере жизни общества. Во-вторых, среди юридических терминов наряду с налогово-правовыми ощутимую долю занимают термины, заимствованные из других отраслей, в особенности – из гражданского права. Как справедливо указывают многие учёные, налоговые отношения возникают на основе гражданско-правовых.

Вещи нужно называть своими именами, поэтому вполне логично для обозначения явления экономики использовать экономический термин, явления цивилистики – гражданско-правовой термин и т.д.

Однако жизнь настолько многообразна, что явления хозяйственного оборота не всегда подходят под конкретику понятий и терминов специальной области знания. В связи с этим терминологическая система налогового права имеет ещё одну особенность, которая ещё не исследовалась в научной литературе: в налоговом праве используются понятия, являющиеся более широкими по отношению к гражданско-правовым и поглощающие их. Будем именовать их расширенными понятиями.

В тексте НК РФ такое законодательное решение отражается в виде использования общеупотребительных и экономических терминов или обобщённых формулировок, например:

«доход» вместо «заработной платы», «выручки», «вознаграждения» и других конкретных видов дохода;

«организация» вместо «юридического лица»;

«передача права собственности на товары, результатов работ, оказание услуг на безвозмездной основе» вместо «дарения»;

«долговое обязательство» вместо «займа» и «кредита» и т.д.

Этот приём юридической техники позволяет налоговому праву охватить более широкий круг правовых и экономических явлений, не перечисляя все их по отдельности, и формулировать общие правила с соблюдением принципа экономии правового материала.

Цель работы – изучить содержание основных понятий, используемых в Налоговом кодексе РФ

Задачи работы:

Рассмотреть основные институты налогового права;

Охарактеризовать основные понятия и термины. Применяемые в НК РФ.

Работа состоит из введения, двух глав, заключения и списка литературы.

глава 1. Содержание основных понятий, используемых в Налоговом кодексе РФ

1.1.Институты, термины, понятия по Налоговому Кодексу РФ

Институтами, согласно действующему законодательству, налогового права являются группы норм, тесно взаимосвязанные между собой, которые регулируют взаимоотношения родственные друг другу. Институтами права в налоговой сфере являются нормативно-правовые акты, которые одновременно регулируют сразу несколько видов отношений. Например, Налоговый Кодекс регулирует не только отношения в налоговой сфере, но в таможенной, гражданской, семейной и прочих сферах, прописанных в рамках кодекса.

У налоговых отношений в рамках действующего законодательства есть множество понятий и терминов, которые активно используются. К самым основным можно отнести такие понятия, как:

- организации;

- ИП;

- физические лица;

- публичные компании;

- лицевые счета;

- недоимка;

- коэффициент-дефлятор;

- уведомление о постановке на учет.

Так, в рамках налогового законодательства, под организациями понимаются все юридические лица, образование которых происходило в рамках закона. При этом речь идет не только о российских компаниях и организациях, созданных по российскому законодательству, но и об иностранных, которые создавались в рамках законодательства конкретной страны. Кроме того в понятие организаций входят и международные компании или организации, которые признаются на территории России законными.

Под индивидуальными предпринимателями понимаются исключительно физические лица, которые занимаются определенной коммерческой деятельностью.

При этом юридических лиц такие граждане не создают. Примечательно, что статья 11 Налогового Кодекса предусматривает такое положение вещей, когда гражданин, не зарегистрировавший себя в качестве индивидуального предпринимателя в законном порядке, осуществляет коммерческую деятельность. В этом случае обязанности ИП в рамках законодательства перекладываются на гражданина. Например, по уплате налогов и сборов, которые уплачиваются зарегистрированными по всем правилам ИП.

Под физическими лицами в рамках Налогового кодекса понимаются граждане, которые не осуществляют коммерческую деятельность (следует понимать, как отсутствие деятельности коммерческого характера при определенной ситуации). То есть гражданин РФ, как физическое лицо, обязан уплачивать налог на доход (НДФЛ), но этот же гражданин в статусе ИП обязан уплачивать и другие налоги и сборы, предназначенные для ИП.

Физическими лицами в рамках законодательства являются не только граждане РФ, но и те, у кого гражданство другой страны, или вообще нет гражданства.

Понятие публичных компаний включает в себя и российские, и иностранные компании. При этом это не просто организации, а те организации, которые эмитируют ценные бумаги, признаваемые на нескольких биржах государства (следует понимать, как минимум – двух бирж). При этом эмитирование ценных бумаг подразумевает не просто обладание и выпуск, но и признание на этих самых биржах, процедуру листинга, допущение к обращению в рамках действующего законодательства страны, в которой находится публичная компания.

Лицевыми счетами называют счета граждан, организаций, компаний, которые были открыты в рамках бюджетного законодательства. Например, счета могут быть открыты в органах Федерального казначейства, а так же в любых других, на которые возложены подобные функции.

Недоимкой называют ту сумму средств, которая осталось невыплаченной по налогу/сбору. То есть если организация частично уплатила налог, то остаток суммы остается в задолженности, которая и именуется недоимкой. Это же касается налоговых отчислений, которые делают физические лица в налоговые органы.

Под понятием коэффициента-дефлятора понимается особый коэффициент, который ежегодно изменяется. Применяется этот коэффициент по субъектам Федерации, устанавливается федеральными органами власти на налоговый период (следует понимать, как календарный год).

Уведомлением о постановке на учет в налоговом органе называют документ или свидетельство, подтверждающее, что гражданин, ИП или организация действительно прошли процедуру регистрации в налоговом органе. Например, ИНН – это индивидуальный налоговый номер налогоплательщика, но при этом еще и отдельный документ, где этот номер прописан.

Что же касается понятий, институтов, терминов, которые применяются в рамках налогового права, пришедшие из других отраслей права (например, гражданского или семейного), используются и означают точно то же самое, что и в этих отраслях права.

Если в рамках семейного права предусмотрено, что супругами являются те граждане, которые засвидетельствовали свои отношения в органах записи актов гражданского состояния, то в рамках налогового права супругами признаются те же самые граждане. Одно законодательство противоречить другому не может.

1.2.Специфические термины

Согласно статье 11 Налогового Кодекса, существуют и определенные специфические термины и понятия, применяемые в законодательстве, которые используются в тех значениях, которые прописаны в Кодексе. К ним можно отнести такие определения, как:

- налогоплательщик;

- налоговая база;

- налоговый период;

- объект налогообложения;

- взаимозависимые лица.

Так, под плательщиком понимают всех лиц (следует понимать, как физических, юридических, ИП), которые по законодательству обязаны уплачивать налоги и сборы. Более того если плательщик не выполняет своего обязательства, то ответственность он может нести не только в рамках налогового законодательства, но и в рамках административного, уголовного, гражданского законодательства.

Под налоговой базой понимают совокупность физической и стоимостной оценке объекта налогообложения. То есть если налогом облагается, например, недвижимое имущество, то в качестве налоговой базы будет выступать совокупность рыночной стоимости этой недвижимости и реальная ее стоимость. И уже в зависимости от налоговой базы выплачивается налоговый процент – налог или сбор.

Под налоговым периодом понимается один календарный год, в течение которого действует определенная ставка на налог или сбор.

В течение налогового периода гражданин или любой другой плательщик обязан внести и уплатить те налоги, которые вменены ему в рамках законодательства.

Объектом налогообложения называют в рамках Налогового кодекса все то, что облагается налогом. Это может быть не только недвижимое имущество, но и доход физического лица, транспорт, любая коммерческая деятельность. Так, объектом налогообложения не может быть передаваемая в дар недвижимость органам государственной власти или муниципалитета. Например, передаваемые в дар на безвозмездной основе здания детских садов, школ, организаций.

Взаимосвязанными лицами в рамках Налогового Кодекса называют те лица (следует понимать, как физические или юридические), которые в налоговой сфере взаимосвязаны друг с другом. Например, если в рамках трудового договора одно лицо подчиняется другому. Например, гражданин нанимает для выполнения работ другого гражданина (даже если он не является ИП). Получается, что эти граждане по отношению друг к другу – взаимосвязанные лица. Налоговый кодекс же предусматривает уплату налогов и сборов с вырученных в ходе работы средств.

1.3.Особенности и нюансы налоговой терминологии

Для налогов и сборов, которые взимаются при перевозе товаров через границу, устанавливаются отдельные правила и понятия. И осуществляется контроль в рамках Таможенного кодекса, который не противоречит Налоговому кодексу.

Более того все отношения, которые возникают в ходе перевоза товаров через границу страны, являются таможенными, поэтому и подчиняются ведомству ТК ТС.

Так, к примеру, налоговый процент, взимаемый с организаций, которые осуществляют перевозки товаров через границу страны, устанавливается не налоговым законодательством, а именно таможенным. При этом такие термины, как налоговый период и ставка сохраняют свои понятия и в таможенном праве, появившись из налогового законодательства.

Например, из анализа гл. 25 НК РФ следует, что доход может выражаться в виде выручки, курсовой разницы, сумм возврата взносов и т.д. Но для формулировки всех общих правил по расчёту налога на прибыль используется более широкое понятие – доход (ст. 247 НК РФ).

В целях подоходного налогообложения понятием дохода физического лица охватываются суммы, полученные по договорам, цена проданного имущества и, среди прочего, заработная плата. Указанные понятия из гражданского и трудового права не требуют особых упоминаний о себе в тексте НК РФ, поскольку эти виды дохода не нуждаются в выделении из числа других, их налогообложение регулируется общими нормами о налоге на доходы физических лиц.

Понятие организации в НК РФ также позволяет сэкономить правовой материал. Это понятие используется вместо того, чтобы в каждой норме о налогообложении организаций перечислять российские юридические лица, иностранные корпоративные образования, международные организации и их филиалы, которых налоговый законодатель также решил обязать уплачивать налоги в российскую казну, если они ведут свою деятельность на территории России. Понятие организации в силу п. 2 ст. 11 НК РФ включает в себя все эти субъекты.

Ещё один пример – использование понятия «долговое обязательство» в гл. 23 НК РФ. Под долговыми обязательствами понимаются кредиты, товарные и коммерческие кредиты, займы, банковские вклады, банковские счета или иные заимствования независимо от способа их оформления (ст. 269 НК РФ). Использование этого понятия позволяет формулировать правовые нормы, охватывающие большой пласт общественных отношений. Согласно ст. 265 НК РФ расходом признаются проценты по долговым обязательствам любого вида независимо от характера выданного кредита или займа.

Ещё одна функция использования расширенных понятий – предотвращение уклонения от налогообложения. Примером служит такое понятие, как передача или получение имущества (работ, услуг) на безвозмездной основе (п. 1 ст. 146, п. 8 ст. 250 НК РФ).

В ГК РФ из поименованных договоров под указанную формулировку подходит только понятие договора дарения (ст. 572 ГК РФ), однако ГК РФ допускает заключение непоименованных договоров, например, могут быть заключены договоры безвозмездного оказания услуг или безвозмездного выполнения работ. В этом случае понятие передачи или получения имущества (работ, услуг) на безвозмездной основе позволяет охватить налогообложением доходы не только по договорам дарения, но и по иным безвозмездным сделкам.

Существуют определённые условия для использования в налоговом праве расширенных понятий, которые поглощают понятия иной отраслевой принадлежности.

Первое условие

Указанный приём допустим только тогда, когда отдельные гражданско-правовые явления не требуют специальных правил налогообложения и могут быть поглощены более широкими понятиями без ущерба для их правового регулирования в НК РФ. Примером могут служить понятия кредита, займа, банковского вклада, охваченные понятием долгового обязательства, которое было рассмотрено несколько выше. Для доходов по всем перечисленным договорам НК РФ предусматривает единые правила налогообложения.

Если же, наоборот, требуется установление специальных налоговых правил в отношении какого-либо правового или экономического явления, то соответствующее понятие не может быть поглощено другим и используется отдельно, а соответствующий термин в обязательном порядке упоминается в тексте НК РФ.

Например, в целях исчисления налога на прибыль законодатель счёл необходимым установить особенности определения налоговой базы по некоторым видам договоров: доверительного управления имуществом, уступки права требования и т.д. Это отразилось в правилах статей 276 и 279 НК РФ, где используются соответствующие термины: «доверительное управление», «уступка права требования».

По той же причине в налоговом праве всегда чётко должны быть поименованы доходы, не подлежащие налогообложению. Они являются исключениями из общего правила и требуют специальной оговорки. Множество примеров можно увидеть в ст. 217 НК РФ.

Второе условие использования в налоговом праве расширенных понятий – их логическая согласованность с системой смежных понятий, в том числе с учётом иных отраслей. Это подразумевает отсутствие логических парадоксов и правильное соотношение всех более мелких понятий, включённых в объём расширенного понятия.

Важность этого условия подчёркивается наличием научной дискуссии по поводу использования в налоговом законодательстве понятий организации и обособленного подразделения организации.

Несмотря на то, что эти понятия употребляются в ГК РФ, их нельзя считать сугубо цивилистическими. В гражданском праве указанным понятиям не посвящается ни дефиниций, ни правовых норм, из которых можно было бы вывести их специальный смысл.

Из положений ГК РФ ясно лишь то, что разновидностью организаций являются юридические лица, а разновидностью обособленных подразделений – филиалы и представительства. Понятия «организация» и «обособленное подразделение организации» выступают родовыми (более широкими) понятиями по отношению к ним, по сути, являясь обычными словами. Образование понятия специальной отрасли знания путём переосмысления общеупотребительного понятия является допустимым методом образования научных понятий .

С учётом сказанного, использовать понятия организации и обособленного подразделения организации в налоговых целях допустимо, но такое использование должно быть логически выверенным. Произвольно менять содержание и объём таких понятий нельзя, т.к. есть риск «задеть» включённые в них цивилистические понятия и породить логические парадоксы.

Научный анализ показывает, что понятие «организация» в налоговом праве используется с соблюдением правил логики. Самым широким понятием является общеупотребительное понятие «организация», более узким – понятие «организация» как участник налоговых отношений, а самым узким – «юридическое лицо».

А использование в налоговом праве понятия обособленного подразделения организации нарушает правила логики.

В ст. 55 ГК РФ понятие обособленного подразделения организации употребляется в качестве родового понятия при определении понятий «филиал» и «представительство», причём не сказано, что только они являются обособленными подразделениями. Существуют и другие виды обособленных подразделений организаций, например, отдельный цех, производственный участок, торговая точка. Такого мнения придерживаются авторы комментария ГК РФ под редакцией А. П. Сергеева, приводящие в качестве примера расположенные в разных районах факультеты и институты, входящие в состав образовательного учреждения.

В налоговое право понятие «обособленное подразделение организации» введено для того, чтобы возложить на налогоплательщиков обязанность ставить обособленные подразделения на налоговый учёт, и чтобы обособленные подразделения уплачивали налоги по месту своего нахождения (ст. 19 и 83 НК РФ).

Согласно п. 2 ст. 11 НК РФ обособленное подразделение организации – это любое территориально обособленное от организации подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Рабочее место считается стационарным, если оно создается на срок более одного месяца (временной признак).

Из-за временного признака понятие обособленного подразделения в НК РФ по объёму уже, чем то, которое используется в гражданском праве. Это порождает логические парадоксы. Филиал, созданный на срок менее месяца (например, на время проведения спортивных игр), не будет считаться обособленным подразделением организации в смысле НК РФ, но будет обособленным подразделением по ГК РФ.

Временной признак следует перенести из определения обособленных подразделений в текст регулирующих их правовых норм.

Абзац 2 п. 1 ст. 83 НК РФ необходимо изложить в следующей редакции: «Организации, в состав которых входят обособленные подразделения, расположенные на территории России и созданные на срок более одного месяца, подлежат постановке на учет в налоговых органах по месту нахождения каждого обособленного подразделения».

Дополнить временным признаком следует также абзац 2 ст. 19 НК РФ, согласно которой обособленные подразделения выполняют обязанности налогоплательщика по месту своего нахождения.

Исключение временного признака из содержания понятия обособленного подразделения организации в НК РФ позволит достичь тождества данного понятия аналогичному понятию в ГК РФ и логической согласованности при его использовании.

Подводя итог анализу использования в налоговом праве расширенных понятий, следует заключить, что использование таких понятий является эффективным средством экономии правового материала и позволяет охватить налогообложением более широкий круг явлений. Однако такое использование не может затрагивать специальных правил налогообложения и должно быть логически выверенным с учётом положений смежных отраслей права.

ГЛАВА 2 Теоретические основы применения налоговой ответственности за нарушение налогового законодательства

2.1. Понятие, признаки и элементы состава налогового правонарушения

Наука финансового права сравнительно недавно приступила к исследованию таких категорий, как «финансовое правонарушение», «налоговое правонарушение», «финансово-правовая ответственность». Импульс к исследованию налоговых правонарушений был обусловлен переходом нашей экономики от административно-командной к рыночной, в которой сильно возрастала роль и социальное предназначение налогов и сборов. Кроме того, принятие Налогового кодекса РФ, в котором впервые было закреплено понятие налогового правонарушения, дало еще один дополнительный импульс для исследования данного понятия. До принятия Налогового кодекса этот законодательный пробел восполняло Постановление Конституционного Суда РФ от 17 декабря 1997 года № 20-П «По делу о проверке конституционности пунктов 2 и 3 части первой статьи 11 Закона Российской Федерации от 22 июня 1993 года «О федеральных органах налоговой полиции»[1]. В нем указывалось: «Налоговые санкции «носят не восстановительный, а карательный характер и являются наказанием за налоговое правонарушение, то есть за предусмотренное законом противоправное виновное деяние, совершенное умышленно либо по неосторожности». Таким образом, Конституционный Суд впервые сформулировал признаки налогового правонарушения: противоправность; виновность и его совершение в форме деяния. Далее законодатель с учетом определенных особенностей, наработанной судебной практики, научных воззрений отразил эти признаки в статье 106 НК РФ, закрепив в ней понятие налогового правонарушения.

По отношение к понятию налогового правонарушения существует родовое понятие - «финансовое правонарушение». Так, А.А. Мусаткина отмечает, что «финансовое правонарушение — это родовое понятие, в рамках которого, в зависимости от разновидности объектов посягательства, существуют разновидности финансовых правонарушений. Они предусмотрены финансовым законодательством, в том числе Налоговым кодексом, Бюджетным кодексом[2], ФЗ РФ «О валютном регулировании и валютном контроле»[3] и рядом других нормативно-правовых актов»[4]. Тем общим знаменателем, который объединяет данные разновидности правонарушений, является объект посягательства - финансовые отношения и нормативные правовые акты, которые по своей юридической природе относятся к финансовому законодательству.

Рисунок 1. – Виды налоговых правонарушений

Следует различать понятие финансового правонарушения в узком и широком смысле этого слова. В узком смысле к финансовым будут относиться только те правонарушения, которые предусмотрены нормами Налогового кодекса. В широком же смысле, это - все правонарушения, которые посягают на финансовые отношения, а они закреплены не только в нормах финансового права, но в УК РФ[5], а также в КоАП РФ[6].

Итак, налоговое правонарушение является разновидностью финансового. В этой связи следует согласиться с А.В. Брызгалиным[7], который отмечал: «учитывая, что дефиниция собственно налогового правонарушения уже установлена законодателем в ст. 106 НК РФ, представляется, что понятие «нарушение законодательства о налогах и сборах» и «налоговое правонарушение» соотносятся между собой как общее и частное. Все налоговые правонарушения являются нарушениями законодательства о налогах и сборах, но не все нарушения законодательства о налогах и сборах являются налоговыми правонарушениями»[8].

Первым признаком налогового правонарушения, на котором мы остановимся, является налоговая противоправность. В статье 106 НК РФ законодатель определяет ее через понятие «нарушение законодательства о налогах и сборах». Из статьи первой НК РФ вытекает, что законодательство РФ о налогах и сборах состоит из Налогового кодекса, законодательства субъектов Российской Федерации о налогах и сборах, нормативных правовых актов представительных органов муниципальных образований о налогах и сборах. Статья 1 НК РФ дает исчерпывающий перечень законодательства о налогах и сборах. Кроме того, она ограничивает деятельность регионального законодателя и органов местного самоуправления в сфере налогообложения. Из пункта второго указанной статьи вытекает, что ответственность за совершение налоговых правонарушений устанавливается исключительно в Налоговом кодексе Российской Федерации.

Письма Минфина, различного рода инструктивные указания налоговых органов не могут составлять налоговое законодательство Российской Федерации. Это прямо следует из смысла статьи 1 НК РФ. Кроме того, они не проходят регистрацию в Министерстве юстиции, не являются нормативными правовыми актами, а, следовательно, не обладают свойством общеобязательности. Различные судебные инстанции неоднократно подчеркивали данное обстоятельство. Так, в постановлении девятого арбитражного апелляционного суда от 21 ноября 2012 года специально указано, что письма Минфина России не отвечают критериям нормативного правового акта. На основании пункта 1 ст. 1 НК РФ не относятся к законодательству о налогах и сборах. Они не обладают правовым значением и не могут порождать юридические последствия для неопределенного круга лиц. В них не могут устанавливаться обязательные для налогоплательщика правила поведения[9] . Не могут составлять налоговое законодательство договоры ненормативного характера. Например, «договор на реализацию инвестиционного проекта не включается в налоговое законодательство», - специально отмечено в Постановлении Арбитражного суда Поволжского округа[10].

В Постановлении Арбитражного суда Московского округа от 04.06.2015 № Ф05-6496/2015 суд отказал в удовлетворении требований организации к налоговому органу в части доначисления и предложения уплатить пени по налогу на добычу полезных ископаемых и штрафных санкций, отметив, что Порядок заполнения декларации по НДПИ, утвержденный Приказом Минфина России от 29.12.2006 № 185, не является письменным разъяснением финансового органа о порядке исчисления и уплаты налога (сбора)[11].

Порядок заполнения декларации не может дополнять либо изменять положения НК РФ, поскольку не относится к законодательству о налогах и сборах. Как отметил суд, в соответствии с пунктами 1,4, 5 статьи 1 НК РФ, законодательство Российской Федерации о налогах и сборах состоит из НК РФ и принятых в соответствии с ним федеральных законов о налогах и сборах, законов субъектов Российской Федерации о налогах, нормативных правовых актов муниципальных образований о местных налогах и сборах[12].

Следовательно, Порядок заполнения декларации, утвержденный Приказом Минфина России, не является законодательством РФ о налогах и сборах.

Рассматривая противоправность как признак налогового правонарушения следует отметить, что недопустимо смешивать минимизацию налогообложения, которая совершена на основе норм, предусмотренных НК РФ, с налоговым правонарушением[13].

Конституция РФ гласит: «Каждое лицо должно уплачивать законно установленные налоги и сборы» (ст. 57). В статье 3 НК РФ указывается: «Каждое лицо должно уплачивать законно установленные налоги и сборы. Законы, устанавливающие новые налоги или ухудшающие положение налогоплательщиков, обратной силы не имеют». Из данных положений вытекает, что минимизация налогообложения не является противоправным действием.

С признаком противоправности налогового правонарушения тесным образом связан признак деяния. Налоговое правонарушение может быть совершено как в форме действия, так и в форме бездействия. Например, невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов (ст. 123 НК) может быть совершено только в форме бездействия. В данном случае налоговый агент не выполняет возложенную на него обязанность. Грубое нарушение правил учета доходов или расходов объекта налогообложения может быть совершено как в форме действия, так и в форме бездействия (ст. 120 НК). Налоговое правонарушение, предусмотренное статьей 119 «непредставление налоговой декларации», совершается только в форме бездействия. В статье 23 НК РФ закреплены две формы деяния: «налогоплательщик (плательщик сборов) за невыполнение или ненадлежащее выполнение возложенных на него обязанностей несет ответственность в соответствие с законодательством РФ»[14].

Следующий признак налогового правонарушения - его общественная опасность, который многие ученые не называют в числе таковых. Попытаемся обосновать, что налоговые правонарушения характеризуются общественной опасностью[15].

Для понимания общественной опасности налогового правонарушения необходимо обратиться к роли налогов в современном государстве. При плановой экономике, которая была характерна для советского периода существования налоговой системы, роль налогов была минимальной ввиду того, что у существующих предприятий, организаций собственность была общественной или государственной. Взимание налогов (за исключением подоходного налога и некоторых других платежей) было похоже на перекладывание государственных средств из одного «кармана в другой карман» государственного «пиджака».

Достаточно отметить, что УК РСФСР 1960 года до 1993 года не содержал составов налоговых преступлений, за исключением статьи 82, которая предусматривала ответственность за уклонение от уплаты налогов, совершенное в военное время. Как известно, военного времени в период действия УК РСФСР 1960 года, к счастью, не существовало и данная норма была «мертвой». Образно говоря, «родилась мертвой и умерла таковой», после принятия нового УК РФ и утраты силы УК РСФСР с 1 января 1997 года. Да и уклониться от уплаты налогов при существующей административно-командной системе экономики того периода было просто невозможно.

Иная роль отводится налогам и сборам при рыночной экономике и преобладании предприятий с частной формой собственности. От своевременности и полноты уплаты налогов зависит наполнение бюджета государства. В свою очередь, бюджет расходуется государством для реализации своих функций: обороны, социальной; экономической; охранительной и так далее. Функция налогообложения в данном случае выполняет роль обеспечения для реализации государством других функций. Государство не сможет нормально существовать без эффективной реализации функции налогообложения.

Таким образом, различные виды налоговых правонарушений подрывают экономическую основу государства, его обороноспособность, охрану прав и свобод человека и гражданина, препятствуют реализации иных функций. Они выступают тормозом для формирования правового государства, развития гражданского общества. Ежегодно государственная казна недополучает миллиарды рублей в результате совершения налоговых правонарушений. Такие деяния опасны для общества. В развитых капиталистических странах, которые раньше России осознали значение налогов, уклонение от уплаты налогов относят к правонарушениям, посягающим на национальную безопасность.

Поэтому полагаем, что налоговые правонарушения характеризуются общественной опасностью. Ввиду системности существующих объектов правовой охраны, посягая непосредственно на налоговые отношения данные правонарушения затрагивают различные сферы функционирования общества и государства.

Следующий признак налогового правонарушения — это его наказуемость. Данный признак непосредственно закреплен не только в определении налогового правонарушения, но и в статье 114 НК РФ, согласно которой «налоговая санкция является мерой ответственности за совершение налогового правонарушения». Согласно пункту второго данной статьи: «налоговые санкции устанавливаются и применяются в виде денежных взысканий (штрафов) в размерах, предусмотренных главами 16 и 18 настоящего Кодекса». Таким образом, законодатель за совершение налоговых правонарушений предусмотрел одну разновидность наказания - штраф[16]. Следует отметить одну неточность. Так, мерой наказания названа санкция, но не наказание. Ведь санкция и наказание соотносятся между собой как форма и содержание.

Теорией юридической ответственности разработаны положения, согласно которым юридическое наказание не должно превращаться в инструмент обогащения государства, в слепую кару. Наказание должно выполнять не только карательную и восстановительную функции, но и превентивную, а также воспитательную. При существующей системе санкций за налоговые правонарушения полностью нивелируется его превентивный и воспитательный эффект. Думается, что законодателю необходимо начать работу по изменению системы налоговых санкций.

В связи с понятием наказуемости налоговых правонарушений существует еще один достаточно спорный вопрос, касающийся юридической природы пени. «Пеней признается установленная настоящей статьей денежная сумма, которую налогоплательщик, плательщик сборов или налоговый агент должны выплатить в случае уплаты причитающихся сумм налогов или сборов, в том числе налогов или сборов, уплачиваемых в связи с перемещением товаров через таможенную границу РФ в более поздние по сравнению с установленным законодательством о налогах и сборах сроки», - указывается в статье 75 НК РФ[17].

На том основании, что, пеня как вид налогового наказания не предусмотрена в статье 114 НК РФ, некоторые ученые не относятся ее к разновидности налоговых наказаний. Несвоевременная уплата налогов — это разновидность правонарушения. «Для взыскания пени характерно большинство признаков юридической ответственности. Своевременная уплата налога выступает обязанностью налогоплательщика, в случае несоблюдения этой обязанности (правонарушения) у него появляется дополнительная обязанность, которой не существовало ранее. Своими виновными действиями налогоплательщик нарушает регулятивное правоотношение. Реализуется дополнительная обязанность в охранительном правоотношении ответственности. Реализация дополнительной обязанности приводит к сужению имущественной сферы, правонарушитель терпит материальный урон»[18]. Пеню можно рассматривать как вид дополнительного наказания правонарушителя. Причем на аналогичной позиции стоит Конституционный Суд РФ. Сближает пеню со штрафом, относит к одной разновидности санкций - штрафных, выраженных в определенных денежных суммах. «Пеня, как и иные меры налоговой ответственности воздействует на денежные фонды правонарушителя, а ее применение ведет к претерпеванию им неблагоприятных последствий. Все доводы о том, что, пеня носит исключительно восстановительный характер, выглядят малоубедительными. Так, для правонарушителя — это кара, а для государства - восстановление имущественного положения. Таким образом, пеня обладает свойством многофункциональности. Свойство кары у пени свидетельствует о необходимости ее отнесения к мерам налоговой ответственности. Таким образом, по своей юридической природе пеня выступает мерой налоговой ответственности»[19], - отмечает А.А. Мусаткина. А вот приостановление операций по счетам в банках, а также переводов электронных денежных средств организаций и индивидуальных предпринимателей, предусмотренное ст. 76 НК РФ относится к мерам защиты, а не к мерам налоговой ответственности и не характеризует наказуемость налоговых правонарушений.

Следующий признак налогового правонарушения — это наличие в деянии налогового правонарушителя вины. Принятие Налогового кодекса РФ, ряда Постановлений Конституционного Суда РФ, многочисленных решений арбитражных судов поставили точку в споре, о том является или не является вина обязательным признаком налогового правонарушения. Законодатель указал на вину, как на обязательный признак, в самом определении налогового правонарушения.

Кроме того, это усилено рядом других положений НК РФ. Так, в пункте 6 ст. 108 НК РФ указывается, что «лицо считается невиновным в совершении налогового правонарушения, пока его виновность не будет доказана в предусмотренном федеральным законом порядке». В статье 109 НК РФ отсутствие вины лица в совершении налогового правонарушения рассматривается как обстоятельство, исключающее привлечение лица к ответственности за совершение налогового правонарушения. В статье 110 НК РФ закрепляются формы вины при совершении налогового правонарушения, а в статье 111 НК РФ - обстоятельства, исключающие вину лица в совершении налогового правонарушения.

В совместном Постановлении Пленума Высшего арбитражного Суда РФ и Пленума Верховного Суда РФ указывается, что «в силу статей 106, 108, 109 НК РФ вина является обязательным условием привлечения лица к ответственности за налоговое правонарушение, а при отсутствии вины налоговая ответственность исключается»[20].

Из анализа многочисленных положений НК РФ следует, что вина понимается законодателем как психическое отношение к совершаемому деянию и наступлению последствий, а не как объективное непринятие мер, по недопущению совершения налогового правонарушения. Законодатель закрепил две формы вины за совершение налогового правонарушения - умышленную и неосторожную.

Рисунок 2. – Признаки налогового правонарушения

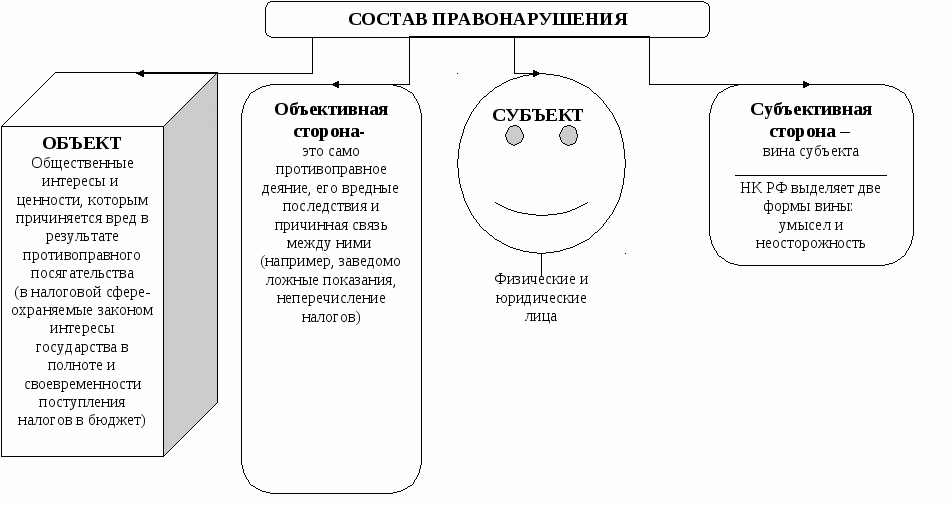

Наряду с понятием «налоговое правонарушение» существует понятие «состав налогового правонарушения». Налоговый кодекс, как и иные нормативные правовые акты, не дает определения состава налогового правонарушения. Оно разработано юридической наукой. В теории государства и права под составом правонарушения понимают «теоретическую конструкцию (научную абстракцию), выводимую логическим путем из правовых норм, характеризующая деяние как правонарушение с четырех сторон (объекта, объективной стороны, субъекта и субъективной стороны) и выполняющая по отношению к правонарушению служебную роль, необходимую для процесса применения права»[21].

Состав налогового правонарушения, основываясь на его понимании в теории государства и права можно определить следующим образом. Это совокупность объективных и субъективных элементов (признаков), характеризующих налоговое правонарушение с четырех сторон (объекта, объективной стороны, субъекта и субъективной стороны), являющихся необходимыми и достаточными для привлечения субъекта к налоговой ответственности.

Понятие состава налогового правонарушения не подменяет самого понятия «налоговое правонарушение». Оно выполняет по отношению к нему служебную роль. Общие признаки налогового правонарушения находят свою конкретизацию в различных элементах состава налогового правонарушения. Различая налоговое правонарушение и состав налогового правонарушения необходимо иметь в виду следующее. Налоговое правонарушение - это юридический факт, оно существует в реальности, а состав правонарушения - это теоретическая конструкция, результат научной деятельности ученых. Понятие налогового правонарушения непосредственно закреплено в НК РФ, а понятие состава налогового правонарушения в НК РФ отсутствует.

Категория состава налогового правонарушения необходима для процесса квалификации деяния. Должностные лица налоговых органов соотносят факты реальной действительности с той нормой налогового права, которая была нарушена, выявляя в ней различные характеристики состава налогового правонарушения.

Вполне традиционно в структуре состава налогового правонарушения можно выделить четыре элемента: во-первых, объект состава налогового правонарушения; во-вторых, объективную сторону состава налогового правонарушения; в-третьих, субъективную сторону состава налоговых правонарушений; в-четвертых, субъекта состава налоговых правонарушений.

Объектом состава налогового правонарушения являются общественные отношения, которые регулируются и (или) охраняются нормами налогового права. При этом, как правило, обязательным признаком объекта состава налогового правонарушения выступает его предмет. Предметом налогового правонарушения может быть налог, сбор, налоговый документ и так далее. Подробная характеристика этих признаков состава налогового правонарушения будет дана во второй главе нашей работы, а сейчас мы останавливаемся только на наиболее общих положениях[22].

Объективная сторона состава налогового правонарушения включает деяние налогоплательщика. Для некоторых составов имеют значение последствия и причинная связь, а также время (налоговый период, истечение срока). Если состав налогового правонарушения сформулирован как материальный, то правовым значением обладает причинная связь между деянием налогоплательщика и наступившими последствиями налогового правонарушения.

Субъективная сторона состава налогового правонарушения представлена в виде умысла или неосторожности. В составах налоговых правонарушений законодатель не придает значение мотивам, цели, а также эмоциональному состоянию лица.

Согласно НК РФ субъектом состава налогового правонарушения может быть физическое или юридическое лицо. При этом законодатель закрепляет специальные характеристики физических лиц, которые будут нами рассмотрены в третьей главе нашей работы. Сейчас мы подчеркиваем только общие элементы состава налогового правонарушения.

Рисунок 3. -Состав налогового правонарушения

В завершение параграфа хотелось бы сказать следующее. Законодателю необходимо пересмотреть систему наказаний за налоговые правонарушения, предусмотрев соответствующие альтернативные и относительно определенные санкции, которые бы позволяли индивидуализировать ответственность налогового правонарушителя.

Часть первую статьи 114 НК РФ следует изложить в следующей редакции. «Налоговые наказания устанавливаются и применяются в виде денежных взысканий (штрафов) и пени, в размерах, предусмотренных главами 16 и 18 настоящего кодекса». Включение в систему налоговых наказаний пени, усилит права налогоплательщика, так как на ее применение будет распространяться режим, характерный для налогового наказания.

В законодательное определение налогового правонарушения необходимо внести изменение, указав на его общественную опасность. Думается, сущность налогового правонарушения заключается не только в причинении вреда экономическим отношениям, но в создании угроз национальной безопасности Российской Федерации.

2.2 Налоговая санкция, ее нормативное регулирование и порядок взыскания

В научной литературе и законодательстве термин «санкция» употребляется в самом широком смысле. Так, под санкцией понимают часть нормы, в которой содержится указание на меры государственного принуждения (воздействия) в отношении правонарушителя, или же как государственную меру, применяемую к нарушителю установленных норм и правил, а также формы и меры ответственности, носящие карательный характер[23].

В теории налогового права санкцией называют часть нормы, которая указывает на неблагоприятные последствия, наступающие для правонарушителя. Законодатель в статье 114 Налогового кодекса РФ[24] указывает на то, что налоговая санкция — это мера ответственности за совершение налогового правонарушения.

В юридической литературе отмечается, что "сущность" конкретного определения является "просто пунктом, который важно выяснить для данного времени (в связи с данной целью, ради которой рассматривается предмет)"[25]. Поэтому, проанализируем различные подходы к определению понятия «налоговая санкция».

Ю.А. Крохина утверждает, что налоговая санкция является одной из форм реагирования государства на нарушение налогового законодательства и внешнее выражение государственного принуждения за совершение налогового правонарушения[26].

Профессор Грачева Е.Ю. понимает налоговую санкцию, как часть налоговой меры, которая предполагает негативный результат нарушения налоговых обязанностей[27].

Также, по мнению Елизаровой Н.В., налоговая санкция является способом государственного принуждения, который применяется в области публичной финансовой сферы[28].

Налоговая санкция является разновидностью финансово-правовой санкции и характеризуются такими основными признаками, как:

- выступает в качестве меры налоговой ответственности;

- является средством защиты от налоговых правонарушений;

- для нее характерны судебный и внесудебный характер применения;

- связана с определенными лишениями имущественного характера;

- для применения необходимо наличие состава налогового правонарушения.

Как приводилось выше, законодательство определяет налоговую санкцию как меру ответственности за совершение налогового правонарушения. Однако санкции в нормах налогового права помимо мер ответственности могут содержать в себе разнообразные меры восстановительного, предупредительного и принудительного воздействия.

Содержащиеся в налоговой санкции меры восстановительного характера направлены на устранение ущерба, который нанесен государству противоправными действиями субъекта, а также на восстановление нарушенных прав государства.

Меры предупредительного и принудительного воздействия имеют своей целью предупреждение налоговых правонарушений и воспитание у налогоплательщиков чувства ответственности пред государством, повышение правовой культуры граждан.

Кроме того, в случае нарушения гражданином обязанности по уплате налогов, государство вынужденно применить санкции право-восстанавливающего характера, в первую очередь для восстановления своих имущественных прав.

Наиболее распространенной на данный момент в налоговом праве является классификация налоговых санкций как элементов структуры налогово-правовых норм. Исходя из нее, санкции делят на абсолютно-определенные, относительно-определенные и альтернативные[29].

Санкции, которые предусматривают юридическую ответственность, как правило, должны обладать относительно-определенным характером, что в первую очередь позволяет индивидуализировать наказание в соответствии с последствиями и тяжестью правонарушения. Но большинство налоговых санкций носит абсолютно-определенный характер, то есть они установлены в твердой денежной сумме, а альтернативных санкций налоговое законодательство не предусматривает вообще[30].

Такое положение дел не может свидетельствовать о справедливости и соразмерности применяемых санкций степени тяжести совершенного налогового правонарушения.

Проблема определения места налоговой санкции в структуре налогового права имеет особое значение для законотворчества и правоприменения. Исходя из вышесказанного можно сделать вывод о том, что налоговые санкции определяются как мера ответственности за совершенное налоговое правонарушение, которой свойственны меры как принудительного, и предупредительного, так и право-восстанавливающего характера.

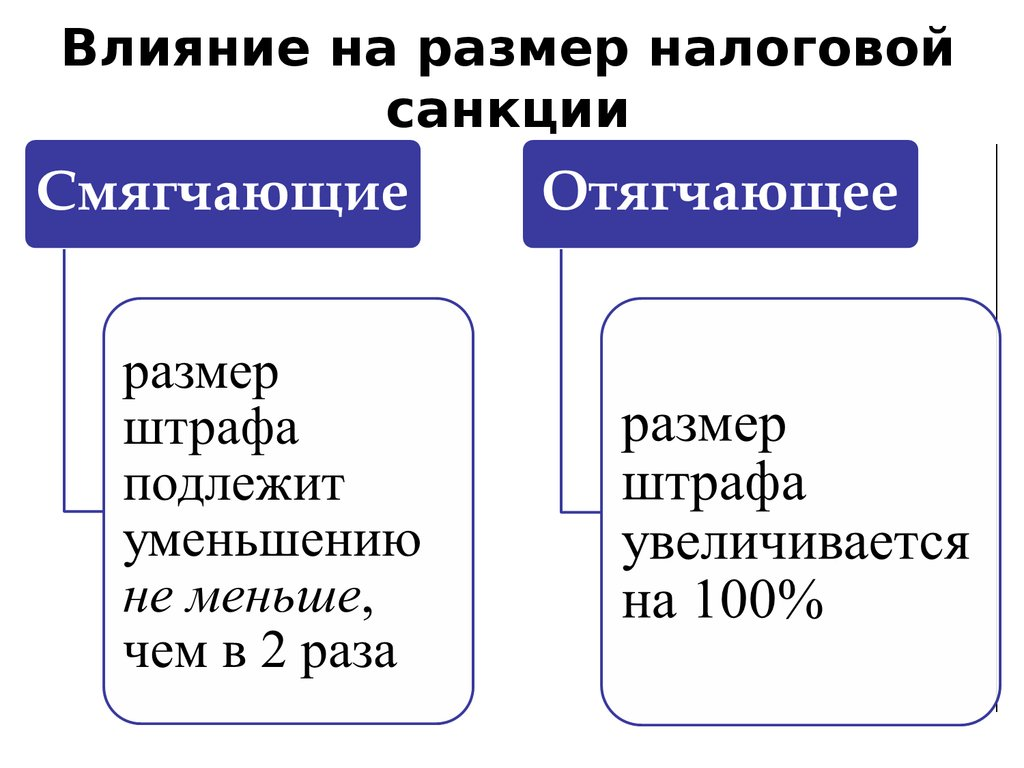

Рисунок 4. Факторы, влияющие на размер налоговых санкций

Итогом проверок является решение налогового органа о привлечении или не привлечении налогоплательщика к ответственности, а в случаях, когда не возможен внесудебный порядок урегулирования, налоговые органы обязаны обраться в суд для привлечения налогоплательщика к ответственности.

Решение налогового органа о привлечении или об отказе в привлечении к ответственности за совершение налогового правонарушения принимаются налоговым органом в двух случаях:

- в результате проведения камеральной или выездной налоговой проверки лица (группы налогоплательщиков). В связи с тем, что принятое по результатам налоговой проверки лица решение о привлечении или об отказе в привлечении к ответственности за совершение налогового правонарушения вступает в силу по истечении одного месяца со дня его вручения лицу (его представителю), в отношении которого было вынесено соответствующее решение, срок на подачу апелляционной жалобы составляет один месяц;

- в результате обнаружения фактов, свидетельствующих о нарушениях законодательства о налогах и сборах, ответственность за которые установлена Налоговым кодексом Российской Федерации. Принятое налоговым органом решение о привлечении лица к ответственности за налоговое правонарушение вступает в силу с момента его вручения лицу (его представителю), в отношении которого оно принято.

Налоговые санкции взыскиваются только в судебном порядке.

Исковое заявление о взыскании налоговой санкции подается:

- в арбитражный суд - при взыскании налоговой санкции с организации или индивидуального предпринимателя;

- в суд общей юрисдикции - при взыскании налоговой санкции с физического лица, не являющегося индивидуальным предпринимателем[31].

После вступления решения в законную силу нарушитель приобретает обязанность претерпеть меры государственного принуждения в виде имущественных лишений.

Обеспечение механизма налоговой ответственности стадией судебного рассмотрения дела и принудительного исполнения закреплено ст. 105 НК РФ, определяющей подсудность рассмотрения исков налоговых органов и порядок исполнения вступивших в законную силу судебных решений.

Статья 108 НК РФ раскрывает общие условия привлечения к ответственности за совершение налогового правонарушения:

- никто не может быть привлечен к ответственности за совершение налогового правонарушения иначе, как по основаниям и в порядке, которые предусмотрены НК РФ;

- ответственность за налоговое правонарушение, совершенное физическим лицом, наступает, если это деяние не содержит признаков состава преступления, предусмотренного УК РФ.

Процедура привлечения происходит в соответствии с определенным законодательством порядком.

Согласно статье 100.1 НК РФ допускаются два порядка рассмотрения дел о налоговых правонарушениях:

- дела о выявленных в ходе камеральной или выездной налоговой проверки налоговых правонарушениях рассматриваются в порядке, предусмотренном статьей 101 НК РФ;

- дела о выявленных в ходе иных мероприятий налогового контроля налоговых правонарушениях (за исключением правонарушений, предусмотренных статьями 120, 122 и 123 НК РФ) рассматриваются в порядке, предусмотренном статьей 101.4 НК РФ.

Постановлении Пленума ВАС РФ от 30.07.2013 № 57 указывает, что в порядке, предусмотренном положениями статьи 101, рассматриваются правонарушения за:

- грубое нарушение правил учета доходов и расходов;

- неуплата налога или сбора либо неполное его перечисление в бюджет;

- невыполнение агентом обязательств по перечислению налогов в бюджет[32].

Налоговая служба может проверять и физических лиц на факт уплаты налога и его своевременность (ст. 89 п. 4 НК).

Граждане должны сохранять документы по исчислению и перечислению налоговых платежей (в том числе и тех, что подтверждают право использования налоговой льготы) в течение 4 лет. Плательщик налогов вправе участвовать при рассмотрении материально налоговых проверок (подп. 15 п. 1 ст. 21, п. 2 ст. 101 НК). В отношении гражданина может проводиться не только камеральная проверка. Контролер от налоговой службы может выехать на дом плательщика налогов.

После того, как налоговая инспекция установила у конкретного лица недоимку, учреждением направляется ему требование о срочности оплаты задолженности по налогам.

Оно может быть отправлено по почте по месту постоянной регистрации, передано руководителю предприятия, где работает должник, а также по сети - интернет лично гражданину.

Срок отправки составляет 20 рабочих дней с того момента, как обнаружена задолженность. В требовании указан крайний срок, в течение которого долг должен быть погашен. Если лицом не выплачена недоимка, то её взыскание происходит следующими способами:

- списание суммы со счетов, открытых в кредитных учреждениях или казначействе (налоговая инспекция направляет в данную организацию решение о взыскании, после чего в принудительном порядке со счета списывается определенная сумма);

- за счет движимого и недвижимого имущества (проводится только в случае, если у человека не имеется лицевых счетов в банках, инспектор направляет решение о взыскании за счет имущества судебным приставам);

- наложение ареста на имущество (производится только по предписанию прокуратуры, если у лица нет счетов в банке, либо денежных средств, которые там находятся, недостаточно для уплаты долга)[33].

Данные виды взыскания абсолютно законны, в первую очередь применяются к тем гражданам, у кого зафиксирована недоимка в крупных или особо крупных размерах.

Имеются исключения, когда имущество не может быть взыскано:

- если оно является собственностью казенного учреждения;

- оно особо ценное, закреплено за бюджетной организацией, приобретено на его деньги;

- оно особо ценное, закреплено за автономным учреждением, приобретено на его деньги.

Существующая судебная практика показывает, что в сфере оплаты налоговых платежей, присутствуют случаи, которые рассматриваются в индивидуальном режиме. Обычно они ясно дают понять, что задолженность по уплате налогов, сформирована налоговым органом незаконно и безосновательно.

Если гражданин считает, что такой случай произошел именно с ним, то он вправе решить этот вопрос в судебном порядке и признать недоимку безнадёжной.

В обязанность каждого физического, юридического лица, предпринимателя, входит ежегодно уплачивать налоговые сборы, предоставлять декларацию своевременно. В противном случае, законом предусмотрена ответственность, которая ориентирована на ускоренный режим выплаты задолженности.

Инспекция вправе применить к предпринимателям, юридическим лицам санкции налоговой ответственности. Некоторые документы могут быть переданы в ОВД для возбуждения процесса уголовного формата. Степень наказания зависит от выявленных нарушений и условий, отягчающих их либо смягчающих. Снятие налоговой ответственности предполагается в следующих случаях: при истечении срока давности, невиновности в правонарушении, связанном с налогами. Исключают вину стихийные бедствия, форс-мажорные причины, исполнение указаний в письменном виде контролирующих ведомств. Список условий, смягчающих и отягчающих отражён в статье 112 НК РФ. Налоговая ответственность не гарантирует освобождение от уголовной или административной.

Таким образом, проведенный анализ российской системы налоговых санкций позволяет сделать вывод, что существует потребность в ревизии действующей системы налоговых санкций в целях наиболее полной реализации принципов законности, справедливости, равенства и стимулирования налогоплательщиков к соблюдению законодательства о налогах и сборах.

2.3.Информационное и методическое обеспечение деятельности по противодействию налоговым преступлениям

Изначально поиск признаков совершенных преступлений и правонарушений может быть осуществлен и по неустановленным, а также заранее индивидуально не определенным признакам. А обнаружение и установление тождественности объекта, представляющего интерес для оперативного сотрудника, достигаются в результате сравнения признаков, характеризующих тот или иной объект, который имеет заведомо установленные связи с характерными признаками конкретных видов экономических и налоговых преступлений и правонарушений[34].

Одной из главных особенностей процесса выявления признаков преступлений экономической направленности является то, что эта разновидность не имеет прямого физического отображения, как, например, следы преступника на земле. Признаки указанных преступлений и правонарушений, как правило, содержатся только в виде информации в финансовых документах и бухгалтерской и налоговой отчетности[35].

Таким образом, в процессе выявления налоговых преступлений и правонарушений первостепенное значение имеет не столько процесс поиска улик в их физическом выражении, сколько логико-мыслительная и аналитическая деятельность оперативного сотрудника, цель которой - выявление сокрытых противоречий между данными, отраженными в различных регистрах финансовой, налоговой и бухгалтерской отчетности. Можно утверждать, что современные методы и методики проведения оперативно-розыскной деятельности, которые были разработаны для выявления и расследования преступлений общеуголовной направленности, являются недостаточно эффективными при их применении в целях выявления признаков экономических и налоговых преступлений и правонарушений.

Однако необходимо учитывать, что вышесказанное вовсе не отвергает их использование, так как указанные выше методы оперативно-розыскной деятельности позволяют достигнуть высокой эффективности процесса выявления преступлений экономической направленности при сборе доказательной базы, имеющей физическое воплощение, но они не всегда обеспечивают эффективный анализ и отбор предприятий для проведения проверки на наличие признаков совершения противоправных деяний.

В связи с тем, что любая экономическая деятельность предприятия всегда «задокументирована», необходимо одновременно с имеющимися традиционными методами оперативно-розыскной работы формировать методику информационно-аналитического поиска оперативно-значимой информации.

Использование информационно-аналитических методов поиска позволит оперативному сотруднику повысить эффективность проводимых мероприятий. Также ее внедрение позволит осуществлять поисковую работу сотрудника по нескольким направлениям: формирование доказательной базы по тем хозяйствующим субъектам, у которых были обнаружены противоречия в их финансово-бухгалтерской и налоговой отчетности, а также выявлены признаки совершенного преступления экономической направленности, кроме того, применение указанных выше методов позволит организовать эффективный процесс отбора подозрительных предприятий и организаций для последующего проведения предварительной и оперативной проверок их деятельности с целью выявления и документирования признаков преступлений экономической направленности в соответствии с требованиями законодательства Российской Федерации[36].

Процесс документального отображения финансово-хозяйственной деятельности предприятий и организаций, функционирования предприятий и организаций имеет свою специфику и особенности, которые обуславливают или даже провоцируют появление так называемых «информационных следов», т.к. система бухгалтерского и налогового учета является «цельной», или замкнутой, и неправомерное изменение каких либо ее параметров вызывает необходимость «сбалансировать» допущенное наращение еще одной не регламентированной законом операцией. В результате в указанной отчетности возникают «несостыковки» и нарушается логический порядок ее формирования. Чем более опытным является лицо, совершающее экономическое или налоговое правонарушение, тем «глубже» будут «запрятаны» указанные расхождения.

На сегодняшний день указанные «несостыковки» выявляются путем проведения прямой проверки бухгалтерской и налоговой отчетности компании, однако данный процесс является весьма трудоемким и не всегда приводит к успешному результату, например, если уровень компетенции лица, совершившего преступное деяние, оказывается выше уровня знаний проверяющего[37].

Однако современные методы финансово-аналитической работы позволяют выявлять указанные расхождения не путем прямого подсчета и формальной проверки информационных регистров, а формированием ключевых соотношений между показателями, характеризующими финансово-хозяйственную деятельность субъекта, подлежащего проверке, и, в случае выявления нарушений в указанных соотношениях, позволяют с высокой степенью точности установить сферу экономической деятельности хозяйствующего субъекта, в котором было совершено преступление.

В качестве одного из методов проведения информационно-поисковой и аналитической деятельности может выступать метод дисконтирования денежных потоков, который широко применяется в сфере финансового анализа хозяйственной деятельности предприятий и организаций.

Главной целью указанного метода является расчет справедливой цены компании или определение справедливой курсовой стоимости ее акций. Но он применим и при определении расчетных объемов прибыли прошлых периодов, это позволяет провести сравнение между ранее официально заявленной организацией величиной прибыли, которую она отразила в налоговой декларации, и полученным расчетным значением. При наличии значительных расхождений между фактическим и расчетным значениями прибыли можно делать вывод о наличии признаков налогового преступления и правонарушения. В свою очередь, предприятие, на котором были выявлены указные признаки противоправной деятельности, должно быть включено в список предприятий, подлежащих проведению предварительной оперативной проверки финансово-хозяйственной деятельности в целях выявления или уточнения предположительно выявленных признаков налоговых или экономических преступлений.

Так как величина прибыли предприятия является интегральным показателем, который отражает влияние всех факторов, оказывающих воздействие на финансово-хозяйственную деятельность организации, следовательно, необоснованные изменения ее величины могут выступать косвенным свидетельством возможного наличия нарушений налогового законодательства. Данная взаимосвязь и взаимозависимость обусловлены особенностями и принципами построения системы налогов и сборов Российской Федерации. Это означает, что произвольное или незаконное изменение налогооблагаемой базы по одному из налогов ведет к изменению показателей и по так называемым «смежным» налогам[38].

Таким образом, можно привести общую схему-алгоритм, позволяющую использовать метод дисконтирования денежных потоков в целях установления расчетного значения налогооблагаемой базы по налогу на прибыль за исследуемые периоды и разделить его на блоки.

Первый блок - «Макропоказатели»

Основными экономическими макропоказателями, оцениваемыми в первом блоке, являются инфляция, курс доллар/рубль, процентная ставка за исследуемый период. При этом, если при установлении курса рубля трудностей не возникает, то при определении темпов инфляции можно использовать два подхода.

Суть первого подхода, наиболее простого, но обеспечивающего невысокую точность расчетов, заключается в использовании официально публикуемых значений инфляции. При этом необходимо сделать следующее замечание: вследствие того, что в потребительскую корзину, на основании которой Федеральная служба государственной статистики определяет темпы изменения инфляции, входит значительное количество товаров, не используемых в деятельности исследуемой организации, то с помощью получаемых на основе применения данного похода оценок искомых показателей можно лишь очень приблизительное судить о влиянии их уровня и колебаний на экономическую деятельность предприятия.

Второй подход позволяет дифференцировано, применительно к перечню товаров, с которыми так или иначе связана деятельность предприятия, оценивать уровень инфляции и, как следствие, более точно определять влияние инфляционного фактора на деятельность этого предприятия или организации. Суть второго подхода заключается в определении среднего темпа роста цен только по тому перечню сырья и материалов, которые непосредственно задействованы в производственном процессе. На основе этих данных рассчитывается так называемое «индивидуальное инфляционное давление на организацию». Более того, полученная таким образом оценка показателя «индивидуальной» инфляции может применяться для всех аналогичных предприятий.

Второй блок - «Продукция»

Основными показателями данного блока являются объемы закупаемого сырья, готовой продукции, а также размеры экспорта и продажи продукции на внутреннем рынке. При этом расчет указанных значений параметров должен проводиться на основе оценки производственной мощности предприятия и среднегодового уровня его загрузки. Значение производственной мощности показывает максимально возможные объемы производства предприятия и, следовательно, потребность в сырье и материалах, а средний уровень загрузки производственных мощностей отражает величину соответствующих показателей, характерных для аналогичных предприятий, функционирующих в сходных географических, климатических и экономических условиях.

Третий блок - «Цены»

Включает в себя информационный массив, содержащий среднерыночные значения цен на продукцию, идентичную продукции исследуемого предприятия за анализируемый период.

Четвертый блок - «Выручка»

Содержит алгоритм определения валовой выручки компании путем перемножения блоков «Продукция» и «Цены». Величина выручки от неосновной деятельности равна средне-историческому значению, полученному на основе анализа бухгалтерской отчетности аналогичных организаций за периоды, предшествующие исследуемому. Расчет итоговых объемов выручки за год осуществляется путем суммирования перечисленных выше показателей доходов организации. Итерации необходимо повторять для каждого исследуемого года.

Пятый блок - «Затраты»

В данном блоке оцениваются затраты по каждой статье расходов организации (затраты на формирование ресурсной базы, переработку, транспортировку, управление и пр.). Данные, необходимые для расчета, формируются в результате анализа финансовой отчетности в виде средне-исторических значений, а для определения величины переменных расходов используются значения, полученные в блоке «Продукция» и умноженные на себестоимость единицы продукции без учета доли постоянных расходов. После этого путем умножения соответствующих показателей, полученных из блока «Продукция» и блока «Затраты», с учетом экспортных пошлин и прочих налогов и сборов, определяется величина затрат по каждому направлению. Сумма всех рассчитанных значений составляет итоговый объем затрат за год. Итерация повторяется для каждого исследуемого года.

Шестой блок - «Доход до уплаты процентов, налогов и вычета амортизации»

В данном блоке определяется величина дохода организации до вычета сумм амортизации, процентов и налогов за каждый прогнозируемый год как разница между блоками «Выручка» и «Затраты».

Седьмой блок - «Прибыль до налогообложения»

Для расчета объемов прибыли до налогообложения за год необходимо провести анализ среднего уровня капитальных затрат, потребностей в собственном оборотном капитале, характерных для соответствующей отрасли или сферы функционирования предприятия. Для этого также используются средне-исторические значения, полученные при анализе бухгалтерской отчетности аналогичных организаций. Сумма, получившаяся в результате корректировки значений предыдущего блока с учетом вышеприведенных статей, равна прибыли до налогообложения. Или, другими словами, является расчетным значением налоговой базы по налогу на прибыль организаций.

Полученное расчетное значение впоследствии сопоставляется с величиной налоговой базы, заявленной организацией в налоговой декларации, и по результатам сравнения делается заключение о наличии или отсутствии признаков налогового или экономического преступления или правонарушения.

На основе изложенного общего алгоритма построения модели дисконтирования денежных потоков можно формировать соответствующие модели финансово-экономической деятельности организаций и предприятий в любой экономической отрасли и создавать банк типовых моделей (БТМ), которые будут отражать параметры функционирования хозяйствующих субъектов. При этом каждая модель может быть оптимизирована под индивидуальные особенности любого субъекта Российской Федерации, в котором функционирует исследуемое предприятие, что крайне важно в связи с существующими различиями в элементах налогообложения по региональным и местным налогам в регионах.

Также на основе таких моделей может формироваться «банк индивидуализированных моделей» (БИМ). Все вместе: программно-методическое обеспечение, БТМ, БИМ и комплекс средств автоматизации, могут образовывать единый информационно-аналитический комплекс, позволяющий осуществлять автоматизированные выявление и отбор субъектов экономической деятельности, совершивших экономическое, в том числе налоговое, преступление (правонарушение).

Заключение

Каждый гражданин, организация, индивидуальный предприниматель имеют обязательство перед государством, в том числе перед налоговой службой по уплате взносов, направляемых в бюджет субъекта (области, края, округа). Этот момент регулируется статьей 57 Конституции РФ, которая имеет наибольшую юридическую значимость по сравнению с другими нормативно- правовыми актами. С помощью этих сборов, пошлин, взносов, субъект, а в целом страна получает возможность содержать государственные учреждения (больницы, детские сады, школы), снабжать финансовыми средствами вооруженные силы, стимулировать экономику, структурировать пенсионные выплаты гражданам.

Налоговые правонарушения довольно распространенный вид правонарушений. После становления налоговой системы в РФ увеличилась частотность налоговых преступлений, из-за которых бюджет не поступает большая доля средств.

Налоговая ответственность - это цель, которая понуждает плательщика налога исполнять свои обязательства по перечислению налоговых сумм. Применяется как в отношении юридического, так и физического лица. Тип и величина налоговой ответственности определяется на основании ряда законодательных документов. Налоговая ответственность имеет определенную специфику, которая вытекает из особенностей налоговой деятельности государства и механизма правового регулирования налоговых отношений . В связи с этим налоговая ответственность характеризуется рядом особенностей:

- применение урегулировано нормами налогового права;

- основанием является налоговое правонарушение;

- состоит в применении к нарушителю санкций — штрафов, поэтому она носит исключительно имущественный характер, причем взыскание происходит, как правило, в денежной форме;

- размер санкций увязан с размером «налогового ущерба» для бюджета в объемном выражении — суммы штрафов зависят, как правило, от суммы неуплаты;

- субъектами являются налогоплательщики и лица, способствующие уплате налогов;

- к ней привлекают только налоговые органы.

Принципы налоговой ответственности являются основополагающими началами, исходными идеями, которые отражают объективное назначение налоговой ответственности. Принципами налоговой ответственности являются законность, справедливость, неотвратимость, индивидуализация наказания и ответственность за вину; а также, такие как однократность привлечения к налоговой ответственности, соотношение налоговой ответственности с другими видами ответственности, разграничение налоговой санкции и налоговой обязанности и презумпция невиновности.

В качестве информационного и методического обеспечения деятельности по пресечению налоговых правонарушений служит отчетность органов ФНС, внутренняя документация организаций-налогоплательщиков.

Список использованной литературы:

- Конституция РФ (принята всенародным голосованием 12 декабря 1993) (ред. от 21.07.14) // Российская газета. - 1993. - № 237. - Собрание законодательства РФ. – 2014. - № 30 (часть I). - Ст. 4202.

- Гражданский кодекс Российской Федерации. Часть первая. Федеральный закон от 30.11.1994 № 51-ФЗ (ред. от 29.12.2017) // Собрание законодательства РФ. – 1994. - № 32. - Ст. 3301; 2016. - № 5. - Ст. 559.

- Налоговый кодекс Российской Федерации: часть первая: [принят Государственной Думой 16 июля 1998 г., № 146-ФЗ, с изменениями и дополнениями] // Справочно-правовая система "Консультант Плюс": [Электронный ресурс] / Компания "Консультант Плюс".

- Налоговый кодекс Российской Федерации: часть вторая: [принят Государственной Думой 5 августа 2000 г., № 117-ФЗ, с изменениями и дополнениями] // Справочно-правовая система "Консультант Плюс": [Электронный ресурс] / Компания "Консультант Плюс".

- Уголовный кодекс Российской Федерации" от 13.06.1996 N 63-ФЗ (ред. от 23.04.2018, с изм. от 25.04.2018)

- Кодекс Российской Федерации об административных правонарушениях" от 30.12.2001 N 195-ФЗ (ред. от 23.04.2018)

- Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 28.12.2017)

- Федеральный закон от 10.12.2003 N 173-ФЗ (ред. от 03.04.2018) "О валютном регулировании и валютном контроле"

- Федеральный закон от 29 декабря 1995 г. № 222-ФЗ "Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства"

- Федеральный закон от 31 июля 1998 г. № 148-ФЗ "О едином налоге на вмененный доход для определенных видов деятельности".

- Федеральный закон от 11.11.2003 N 147-ФЗ "О внесении изменений в главу 26.1 части второй Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации"

- Анищенко Е. В., Рубцов И. В. Современные особенности совершения преступлений экономической направленности и инновационные методы их выявления // Бизнес в законе: экономико-юридический журнал. 2017. № 5. С. 265-269.

- Арсланбекова А.З. Правовое регулирование финансовых санкций. Махачкала, 2017

- Брызгалин А. В., Берник В. Р., Головкин А. Н. Комментарий к Налоговому кодексу Российской Федерации, части второй. Т. 2. Подоходный налог / Под ред. А. В. Брызгалина. – М.: Аналитика-Пресс, 2017.С.

- Бугаевская, Н.О. Некоторые проблемы предупреждения налоговых преступлений / Н. О. Бугаевская // Молодой ученый. 2017. - № 8 (Т. 2). - С. 46-49.

- Великосельская И.Е. Состав правонарушения: Автореферат диссертации на соискание ученой степени кандидата юридических наук. Казань, 2016. - 23 с.

- Грачева Е.Ю. Финансовое право : учеб. для бакалавров. М. : Проспект, 2013

- Демин А.В. Санкции в структуре норм налогового права: понятие, виды, тенден¬ции // Вектор н уки ТГУ. 2016. № 3 (3).

- Драгунова В.А., Пономарев О.В. Налоговая санкция как мера ответственности // Законность и правопорядок в современном обществе. 2017. № 13. С. 286-289.

- Дубровин В.В. Налоговые правонарушения: соотношение административной и уголовной ответственности // Библиотека уголовного права и криминологии. 2016. № 1 (13). С. 18-25.

- Дубровин В.В. Налоговые правонарушения: соотношение административной и уголовной ответственности // Библиотека уголовного права и криминологии. 2016. № 1 (13). С. 18-25.

- Елизарова Н.В. Налоговое право : учеб. курс. М. : Центр дистанц. технологий МИ ЭМП, 2010. С. 51.

- Захарова Д.В. Нарушение порядка постановки на учет в налоговом органе: проблемы правового регулирования // Законы России: опыт, анализ, практика. 2015. № 8. С. 33-36.

- Клейменова М.О. Налоговое право: учебное пособие. М.: Московский финансово-промышленный университет «Университет». 2013. 368 с.

- Крохина Ю.А. Финансовое право России : учеб. для вузов. М. : Норма, 2014

-

Постановление Конституционного Суда РФ от 17.12.1996 N 20-П "По делу о проверке конституционности пунктов 2 и 3 части первой статьи 11 Закона Российской Федерации от 24 июня 1993 года "О федеральных органах налоговой полиции" ↑

-

Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 28.12.2017) ↑

-

Федеральный закон от 10.12.2003 N 173-ФЗ (ред. от 03.04.2018) "О валютном регулировании и валютном контроле" ↑

-

Мусаткина А.А. Дискуссионные вопросы понятия финансового правонарушения // Вектор науки Тольяттинского государственного университета. Серия: Юридические науки. 2014. № 9. С. 71. ↑

-

Уголовный кодекс Российской Федерации" от 13.06.1996 N 63-ФЗ (ред. от 23.04.2018, с изм. от 25.04.2018) ↑

-

Кодекс Российской Федерации об административных правонарушениях" от 30.12.2001 N 195-ФЗ (ред. от 23.04.2018) ↑

-

Брызгалин А. В., Берник В. Р., Головкин А. Н. Комментарий к Налоговому кодексу Российской Федерации, части второй. Т. 2. Подоходный налог / Под ред. А. В. Брызгалина. – М.: Аналитика-Пресс, 2017.С.87 ↑

-

Брызгалин А. В., Берник В. Р., Головкин А. Н. Комментарий к Налоговому кодексу Российской Федерации, части второй. Т. 2. Подоходный налог / Под ред. А. В. Брызгалина. – М.: Аналитика-Пресс, 2017.С.87 ↑

-

Постановление Девятого арбитражного апелляционного суда от 22.11.2012 г. № 09АП- 33404/2012-АК // Интернет-версия СПС «Гарант» http://base.garant.ru/54196166/ (дата обращения 10.09.2016 г.) ↑

-

Постановление Арбитражного суда Поволжского округа от 11 августа 2015 г. № ФО6 - 26227/2015 // Интернет-версия СПС «Гарант» http://base.garant.ru/54196166/ (дата обращения 10.05.2018 г.) ↑

-

Постановление Арбитражного суда Московского округа от 27.05.2016 N Ф05-6496/2016 по делу N А40-84402/2015 Требование: О признании недействительным решения налогового органа. Обстоятельства: Оспариваемым решением установлен факт неправомерного применения обществом при выплате иностранной компании дохода в виде дивидендов ставки налога на доходы иностранных организаций в размере 10 процентов вместо 15. Решение: Требование удовлетворено, так как установлено, что общество правомерно применяло ставку 10 процентов при удержании и уплате налога на доходы иностранных организаций с дохода в виде дивидендов, выплаченных компании, имеющей статус налогового резидента Республики Кипр. ↑

-

Постановление Арбитражного суда Московского округа от 04.06.2015 № Ф05-6496/2015 // Интернет-версия СПС «Гарант» » http://base.garant.ru/54196166/ (дата обращения 10.05.2018 г.) ↑

-

Шарипова Л.Э., Валиева К.Ф. Налоговые правонарушения в России // Электронный научный журнал. 2015. № 3 /http://elibrary.ru/download/75408151.pdf (дата обращения 11.05. 2018 г.) ↑

-

Полякова С.А. О классификации финансовых правонарушений // Актуальные проблемы гуманитарных и естественных наук. 2014. № 3. С. 120-126. ↑

-

Великосельская И.Е. Состав правонарушения: Автореферат диссертации на соискание ученой степени кандидата юридических наук. Казань, 2016. - 23 с. ↑

-

Смагина А.Ю. Состав налогового правонарушения и порядок привлечения к ответственности // Таврический научный обозреватель. 2017. № 4. С. 115-125. ↑

-

Дубровин В.В. Налоговые правонарушения: соотношение административной и уголовной ответственности // Библиотека уголовного права и криминологии. 2016. № 1 (13). С. 18-25. ↑

-

Мусаткина А.А. Юридическая природа пени в налоговом праве // Правосудие в Поволжье. 2015. № 5. С. 102-104. ↑

-

Драгунова В.А., Пономарев О.В. Налоговая санкция как мера ответственности // Законность и правопорядок в современном обществе. 2017. № 13. С. 286-289. ↑

-

Постановление Пленума Высшего Арбитражного Суда Российской Федерации № 41 и Пленума Верховного Суда Российской Федерации № 9 от 06.1999 г. «О некоторых вопросах, связанных с введением в действие части первой Налогового кодекса Российской Федерации» // Собрание законодательства РФ. 1999. № 21. Ст. 379. ↑

-

Дубровин В.В. Налоговые правонарушения: соотношение административной и уголовной ответственности // Библиотека уголовного права и криминологии. 2016. № 1 (13). С. 18-25. ↑

-

Захарова Д.В. Нарушение порядка постановки на учет в налоговом органе: проблемы правового регулирования // Законы России: опыт, анализ, практика. 2015. № 8. С. 33-36. ↑

-

Хачатуров Р.Л., Ягутян Р.Г. Юридическая ответственность. Тольятти : Меж- дунар. акад. бизнеса и банк. дела, 2017. С. 61. ↑

-

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ // Собрание законодательства РФ. 03.08.1998. № 31. Ст. 3824. ↑

-

Сидорова А.В., Черевиченко Т.С. Становление и развитие понятия "налог" // Вестник Волжского университета им. Татищева. Тольятти, 2017. Т. 2. № 1. С. 10. ↑

-

Крохина Ю.А. Финансовое право России : учеб. для вузов. М. : Норма, 2014.С. 99. ↑

-

Грачева Е.Ю. Финансовое право : учеб. для бакалавров. М. : Проспект, 2013. С. 105. ↑

-

Елизарова Н.В. Налоговое право : учеб. курс. М. : Центр дистанц. технологий МИ ЭМП, 2010. С. 51. ↑

-

Демин А.В. Санкции в структуре норм налогового права: понятие, виды, тенденции // Вектор н уки ТГУ. 2016. № 3 (3). С. 57. ↑

-

Крохина Ю.А. Финансово-правовая ответственность - необходимый атрибут правового государства // Правовое государство: теория и практика. 2013. № 2. С. 69-76. ↑

-

Липинский Д.А. Виновность деяния - общий принцип юридической ответственности // Законность. 2015. № 4. С. 37-41. ↑

-

Лукьянова А.П. Пеня в налоговом законодательстве Российской Федерации и зарубежных стран // Публично-правовые исследования. 2015. № С. 142-155. ↑

-

Мусаткина А.А. Дискуссионные вопросы понятия финансового правонарушения // Вектор науки Тольяттинского государственного университета. Серия: Юридические науки. 2014. № 9. С. 71-74. ↑

-

Нагорная Э.Н. Спорные вопросы привлечения к налоговой ответственности // Арбитражная практика. 2018. № 2. С. 25-28. ↑

-