«Политика дерегулирования рынков в разных странах».

Содержание:

Введение

Актуальность. Государственному регулированию как самостоятельной сфере экономической политики в последние годы уделяется все большее внимание. Поскольку регулирование предполагает определенную степень принуждения, то его эффективность в значительной степени зависит от доверия общества к государству. Государственное регулирование в теории и на практике рассматривается через призму не только общественных, но и частных интересов. Отдельные группы интересов влияют на формирование государственных регуляторов для получения преимуществ и выгод часто в ущерб общественным интересам. В связи с этим возникает вопрос о направлениях рационального дерегулирования.

Цель работы: исследовать политику дерегулирования рынков в разных странах.

Задачи работы:

1) исследовать предпосылки дерегулирования рынков;

2) выявить факторы рационального дерегулирования рынков;

3) проанализировать практику регулирования рынка железнодорожных перевозок в России и выявить существующие проблемы;

4) определить пути дерегулирования рынка железнодорожных перевозок в России с учетом зарубежного опыта.

Предмет исследования – политика дерегулирования рынков в разных странах.

Объект исследования – рынок железнодорожных перевозок.

Теоретической основой исследования являются труды отечественных и зарубежных ученых в области государственного регулирования экономики, отраслевых рынков.

Информационной базой исследования послужили действующие нормативно-правовые акты Российской Федерации, информация периодических изданий, сети Интернет.

Глава 1. Теоретическое исследование дерегулирования рынков

1.1. Предпосылки дерегулирования рынков

Во многих странах разрастание бюрократии и административных барьеров, рост расходов бюджета на государственное управление становятся импульсом к дерегулированию. Однако зачастую в качестве мер по дерегулированию рассматривается лишь сокращение численности регулирующих агентств и служб, количественных показателей их активности при сохранении требований регулирования[1]. Такое «дерегулирование» нельзя признать

рациональным, оно ухудшает ситуацию с исполнением установленных норм

и правил, приводит к нарушениям и потерям для общества, подрывает доверие к исполнительной власти[2].

Рациональное дерегулирование может идти в двух направлениях. Первое - сокращение избыточных регуляторных функций государства (то есть функций, не обусловленных провалами рынка, возникшими в результате захвата регулятора) и соответствующих регуляторов. Такой путь отчасти реализован в рамках российской административной реформы. Второе - улучшение рынка путем минимизации его изъянов. Совершенствованию рынка способствует, например, его демонополизация[3]. Определенную роль в развитии рынка могут играть технологические и организационные новации, позволяющие ликвидировать или ослабить естественные монополии (мобильная связь, Интернет), расширить сферу конкурентных благ (например, поддержка развития частных школ, клиник, дистанционного образования), способствовать повышению полноты и дисциплины соблюдения контрактов (block chains) [4].

Значительный потенциал улучшения функционирования рынка связан с уменьшением информационной асимметрии. Обеспечение большей доступности информации о полезных и вредных свойствах товаров и услуг, прямых и косвенных последствиях тех или иных решений, возможных поставщиках может помочь потребителю в самостоятельном выборе, осознанном и обоснованном принятии решения[5]. Этот метод разрабатывается в рамках относительно нового направления в теории и практике государственного регулирования - «подталкивание» (Nudge), в основе которого выводы поведенческой экономики. Потребителю предлагается не только предоставлять полную и понятную информацию для обоснованного принятия решения, но и формировать его приоритеты с пользой как для него самого, так и для общества в целом. С учетом последнего обстоятельства «подталкивание» иногда называют новым патернализмом. В результате повышения «рациональности» потребителя отчасти отпадает необходимость в контроле и административных ограничениях, поскольку информированные и мотивированные индивиды сами смогут делать обоснованный выбор, они формируют квалифицированные требования к развитию рынка без участия государственного регулирования. Такая политика неявного формирования целевых ориентиров, мотивов поведения отдельных групп и индивидов может быть эффективнее традиционного администрирования, контроля и правоприменения[6].

Наибольшую популярность этот подход приобрел в США и Великобритании. Одним из авторов идеи «подталкивания» стал К. Санштейн, с 2009

по 2012 г. возглавлявший Управление по вопросам информации и регулированию в правительстве США. В Великобритании в 2010 г. с участием правительства была образована исследовательская группа – Behavioural Insights Team, задачей которой является определение реалистичных моделей реакции людей на различные меры регулирования, а также создание условий для улучшения решений, принимаемых людьми.

В качестве еще одного условия рационального дерегулирования могут

рассматриваться повышение эффективности судебной системы и снижение

издержек при отстаивании частных интересов в случаях нарушения установленных норм и правил. Повышение доступности и действенности обращений в суд частных лиц с исками о возмещении ущерба при нарушении норм регулирования в принципе создает основу для сужения контрольно-надзорных функций государства, административного воздействия на нарушителей через исполнительные органы власти путем наложения штрафов, а также для ограничения или запрета деятельности[7].

1.2. Рациональное дерегулирование

Как уже отмечалось, дерегулирование (как и регулирование) далеко

не во всех случаях может быть рациональным, то есть базироваться на ликвидации избыточных функций и улучшении работы рынка. Оно может также проводиться в интересах отдельных групп, которые строят свой бизнес с учетом провалов рынка (монополии, искаженная информация о товарах и услугах), отсутствия адекватных государственных регуляторов. Примером такого рода служит ситуация на фондовом рынке и рынке недвижимости США в период финансового кризиса 2008-2009 гг.[8].

В ряде случаев регуляторные функции государства могут быть сокращены за счет развития саморегулирования, осуществляемого негосударственными организациями, и урегулирования, субъектами которого являются совместно государственные и негосударственные организации. Саморегулирование представляет собой легитимное установление и контроль соблюдения агентами рынка определенных правил. Роль государства в этом случае состоит, во-первых, в разрешении (допущении) самого института саморегулирования; во-вторых, в установлении его целей и общих требований; в-третьих, в определении порядка саморегулирования, который может быть как обязательным (например, в Российской Федерации это строительство, аудит, инженерные изыскания), так и добровольным (негосударственные пенсионные фонды, кадастровая деятельность).

Передача ряда функций по регулированию (например, допуску на рынок, мониторинг) и контролю предпринимательской деятельности на отдельных рынках) участникам рынков и их ассоциациям выступает одним из направлений развития «удаленного», «непрямого» госуправления (indirect governance, third party governance). При этом государство лишь контролирует соблюдение законности, целей и обязательств, иными словами, выступает как принципал более высокого уровня по отношению к агентам, которые одновременно являются принципалами более низкого уровня[9]. Такая практика традиционно применяется в целях поддержания добросовестной конкуренции, где производители соответствующих благ могут обеспечить гораздо лучший профессиональный контроль в сравнении с государственными организациями[10]. На локальном (муниципальном) уровне многие вопросы («трагедии общин») совместного использования общих или общинных (commons) ресурсов способны решить самоорганизация и коллективное управление, которые в этом случае могут быть даже эффективнее государственного регулирования[11].

Периодически предпочтения выбора регулирования-дерегулирования меняются под воздействием объективных и субъективных факторов. Так, в конце прошлого века популярной была политика дерегулирования, приватизации, сокращения государственного присутствия в экономике, замены традиционного администрирования квазирыночными механизмами. Однако с начала текущего столетия, особенно после финансового кризиса 2008-2009 гг., вновь обратили внимание на важность использования механизмов государственного регулирования для повышения конкурентоспособности и инклюзивного роста[12]. Во многих странах стали проводиться административные реформы, постепенно превращающиеся в непрерывный процесс управленческих изменений, ориентированный на оптимизацию инструментов регулирования, сокращение административных барьеров, повышение информационной открытости власти и развитие участия. В настоящее время рационализация регулирования представляется как движение от «командования и контроля» к передаче полномочий, прозрачности и созданию квазирынков[13].

Большую работу по анализу лучшей практики и выработке рекомендаций в сфере государственного регулирования ведет Комитет по регуляторной политике (Regulatory Policy Committee) ОЭСР. В его рамках разрабатывались и обсуждались такие популярные ныне концепции, как эффективное управление (good governance), совершенствование регулирования (better regulation), умное регулирование (smart regulation), риск-ориентированное регулирование (risk-oriented regulation). В обобщенном виде идеи этих концепций сформулированы в Рекомендациях Комитета по регуляторной политике и управлению ОЭСР, принятых в 2012 г. (ОЭСР, 2012) [14]. Для России учет этих рекомендаций важен не только с формальной точки зрения как для страны, вступающей в ОЭСР и стремящейся соответствовать критериям этой организации, но и с практической - для достижения целей повышения конкурентоспособности страны и ее экономического роста.

Выводы.

Во многих странах разрастание бюрократии и административных барьеров, рост расходов бюджета на государственное управление становятся импульсом к дерегулированию.

Рациональное дерегулирование может идти в двух направлениях. Первое - сокращение избыточных регуляторных функций государства (то есть функций, не обусловленных провалами рынка, возникшими в результате захвата регулятора) и соответствующих регуляторов. Такой путь отчасти реализован в рамках российской административной реформы. Второе - улучшение рынка путем минимизации его изъянов.

Совершенствованию рынка способствует его демонополизация.

Глава 2. Практика дерегулирования рынка на примере рынка железнодорожных перевозок

2.1. Современное состояние рынка железнодорожных перевозок России

Главной функцией железнодорожного транспорта является перевозка массовых промышленных грузов и сельскохозяйственной продукции (зерно, сталь, уголь и пр.) на большие расстояния. Главное преимущество железнодорожного транспорта - это регулярность движения, независящая от погодных условий и времени года.

Развитость железнодорожного транспорта определяется следующими показателями: грузооборот; общая длина железных дорог; густота (плотность) железнодорожной сети (длине железных дорог на 100 или 1000 кв.км).

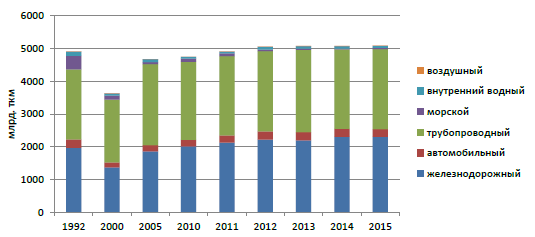

Около 80% своей прибыли РЖД получают именно от грузовых перевозок. Железнодорожный транспорт занимает второе место в России по грузообороту (45% от всего грузооборота 2015 г.), так же в последнее время сокращает свое отставание от трубопроводного транспорта (рис.1.).

Рисунок 1. Структура грузооборота России по видам транспорта, млрдткм, 1992-2015г.[15]

Без учета трубопроводного транспорта на железную дорогу в России в последние годы приходится более 85% грузооборота, в 2015 г. данный показатель превысил 87%.

Важным показателем, влияющим на экономические показатели работы железных дорог, является средняя дальность перевозки груза (рис. 2.).

Рисунок 2. Динамика средней дальности перевозки 1 тонны груза железнодорожным транспортом, 1994-2015г., км[16]

Средняя дальность перевозки 1 тонны груза железнодорожным транспортом с 1994 г. выросла на 63 % или на 673,5 км. Это означает, что на дальних маршрутах железный транспорт успешно выигрывают конкурентную борьбу за грузы. На протяжении многих лет было принято считать, что с железной дорогой другие виды транспорта могут конкурировать, если дальность перевозки не превышает 1 000 км. В последнее время часть грузов ушла с железных дорог на автомобили и реки, в частности, из-за роста тарифов. Так а 2015 г. тарифы на грузовые перевозки железнодорожным транспортом увеличились на 12,9% по сравнению с 2014 г.

По длине сети железнодорожных путей на конец 2014 г. Россия находится на третьем месте в мире, в 2,7 раза уступая США и на 25% — Китаю. Стоит отметить, что Россия использует свои железные дороги в несколько раз интенсивнее, чем многие другие страны. Удельный грузооборот России (средняя нагрузка на единицу пути, независимо от ее длины) превышает показатели Бразилии, Индии и США, практически в 2,5 раза, Германию в 7,5 раз, лишь не намного уступая Китаю на 2,9 миллионов тонн (таблица 1).

Таблица 1

Показатели транспортного сектора стран БРИК, США и Германии, 2014 г.

|

Показатели |

Россия |

Бразилия |

Китай |

Индия |

США |

Германия |

|

Эксплуатационная длина железнодорожных путей, тыс. км |

84,2 |

29,8 |

105,8 |

65,9 |

228,2 |

33,4 |

|

Удельный грузооборот ж/д путей, млн т (млн т-км/км) |

25,4 |

10,3 |

28,3 |

11,3 |

11,3 |

3,4 |

|

Плотность железнодорожных путей, км путей на 1000 км2 |

4,93 |

3,49 |

11,02 |

20,05 |

24,35 |

93,55 |

По показателю плотности железнодорожных путей Российская Федерация не занимает лидирующих позиций, даже наоборот уступает многим странам, в частности Китаю, Индии, США и Германии. На 1000 кв.м в России приходится чуть меньше 5 км железнодорожных путей. Этот факт в значительной мере замедляет процесс развития железнодорожных грузоперевозок, в частности, из-за большой протяженности страны с несколькими климатическими поясами, в некоторых из которых практически отсутствуют железнодорожные пути.

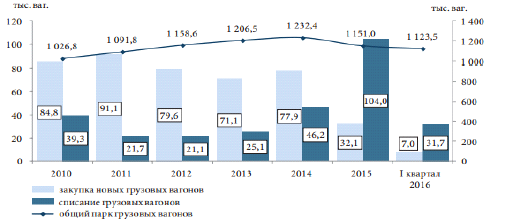

В последние годы рекордными темпами ведется обновление локомотивов. Объем поставки на сеть ПАО «РЖД» новых грузовых вагонов с 2003 по 2015 гг. превысил 700 тыс. ед., при условии, что в период с 2010 - I квартал 2016 г. закупка новых грузовых вагонов составила 443,6 тыс. ед. (рис. 3).

С 2010 г. было списано 289,1 тыс. ед. грузовых вагонов, что практически в 1,5 раза ниже, чем было закуплено. Только лишь на 2015 г. пришлось списание 35% грузовых вагонов, из рассматриваемого периода. Прослеживается динамика роста общего парка грузовых вагонов вследствие преобладания фактора закупки новых вагонов по сравнению со списанием старых.

Также в рассматриваемый период был существенно обновлен парк грузовых магистральных локомотивов путем закупа 1 978 ед. и списания 1 191 ед. В связи с этим, показатель износа локомотивного парка снизился на 12 % (с 82% до 70%).

1) исследовать предпосылки дерегулирования рынков; 2) выявить факторы рационального дерегулирования рынков; 3) проанализировать практику регулирования рынка железнодорожных перевозок в России и выявить существующие проблемы;

1) исследовать предпосылки дерегулирования рынков; 2) выявить факторы рационального дерегулирования рынков; 3) проанализировать практику регулирования рынка железнодорожных перевозок в России и выявить существующие проблемы;

4) определить пути дерегулирования рынка железнодорожных перевозок в России с учетом зарубежного опыта. 1) исследовать предпосылки дерегулирования рынков; 2) выявить факторы рационального дерегулирования рынков; 3) проанализировать практику регулирования рынка железнодорожных перевозок в России и выявить существующие проблемы; 4) определить пути дерегулирования рынка железнодорожных перевозок в России с учетом зарубежного опыта. 1) исследовать предпосылки дерегулирования рынков; 2) выявить факторы рационального дерегулирования рынков; 3) проанализировать практику регулирования рынка железнодорожных перевозок в России и выявить существующие проблемы; 4) определить пути дерегулирования рынка железнодорожных перевозок в России с учетом зарубежного опыта. 1) исследовать предпосылки дерегулирования рынков; 2) выявить факторы рационального дерегулирования рынков; 3) проанализировать практику регулирования рынка железнодорожных перевозок в России и выявить существующие проблемы; 4) определить пути дерегулирования рынка железнодорожных перевозок в России с учетом зарубежного опыта. 1) исследовать предпосылки дерегулирования рынков; 2) выявить факторы рационального дерегулирования рынков; 3) проанализировать практику регулирования рынка железнодорожных перевозок в России и выявить существующие проблемы; 4) определить пути дерегулирования рынка железнодорожных перевозок в России с учетом зарубежного опыта. 1) исследовать предпосылки дерегулирования рынков; 2) выявить факторы рационального дерегулирования рынков; 3) проанализировать практику регулирования рынка железнодорожных перевозок в России и выявить существующие проблемы; 4) определить пути дерегулирования рынка железнодорожных перевозок в России с учетом зарубежного опыта. 1) исследовать предпосылки дерегулирования рынков; 2) выявить факторы рационального дерегулирования рынков; 3) проанализировать практику регулирования рынка железнодорожных перевозок в России и выявить существующие проблемы; 4) определить пути дерегулирования рынка железнодорожных перевозок в России с учетом зарубежного опыта. 1) исследовать предпосылки дерегулирования рынков; 2) выявить факторы рационального дерегулирования рынков; 3) проанализировать практику регулирования рынка железнодорожных перевозок в России и выявить существующие проблемы; 4) определить пути дерегулирования рынка железнодорожных перевозок в России с учетом зарубежного опыта. 1) исследовать предпосылки дерегулирования рынков; 2) выявить факторы рационального дерегулирования рынков; 3) проанализировать практику регулирования рынка железнодорожных перевозок в России и выявить существующие проблемы; 4) определить пути дерегулирования рынка железнодорожных перевозок в России с учетом зарубежного опыта. 1) исследовать предпосылки дерегулирования рынков; 2) выявить факторы рационального дерегулирования рынков; 3) проанализировать практику регулирования рынка железнодорожных перевозок в России и выявить существующие проблемы; 4) определить пути дерегулирования рынка железнодорожных перевозок в России с учетом зарубежного опыта. 1) исследовать предпосылки дерегулирования рынков; 2) выявить факторы рационального дерегулирования рынков; 3) проанализировать практику регулирования рынка железнодорожных перевозок в России и выявить существующие проблемы; 4) определить пути дерегулирования рынка железнодорожных перевозок в России с учетом зарубежного опыта. 1) исследовать предпосылки дерегулирования рынков; 2) выявить факторы рационального дерегулирования рынков; 3) проанализировать практику регулирования рынка железнодорожных перевозок в России и выявить существующие проблемы; 4) определить пути дерегулирования рынка железнодорожных перевозок в России с учетом зарубежного опыта. 1) исследовать предпосылки дерегулирования рынков; 2) выявить факторы рационального дерегулирования рынков; 3) проанализировать практику регулирования рынка железнодорожных перевозок в России и выявить существующие проблемы; 4) определить пути дерегулирования рынка железнодорожных перевозок в России с учетом зарубежного опыта. 1) исследовать предпосылки дерегулирования рынков; 2) выявить факторы рационального дерегулирования рынков; 3) проанализировать практику регулирования рынка железнодорожных перевозок в России и выявить существующие проблемы; 4) определить пути дерегулирования рынка железнодорожных перевозок в России с учетом зарубежного опыта. 1) исследовать предпосылки дерегулирования рынков; 2) выявить факторы рационального дерегулирования рынков; 3) проанализировать практику регулирования рынка железнодорожных перевозок в России и выявить существующие проблемы; 4) определить пути дерегулирования рынка железнодорожных перевозок в России с учетом зарубежного опыта. 1) исследовать предпосылки дерегулирования рынков; 2) выявить факторы рационального дерегулирования рынков; 3) проанализировать практику регулирования рынка железнодорожных перевозок в России и выявить существующие проблемы; 4) определить пути дерегулирования рынка железнодорожных перевозок в России с учетом зарубежного опыта. 1) исследовать предпосылки дерегулирования рынков; 2) выявить факторы рационального дерегулирования рынков; 3) проанализировать практику регулирования рынка железнодорожных перевозок в России и выявить существующие проблемы; 4) определить пути дерегулирования рынка железнодорожных перевозок в России с учетом зарубежного опыта. 1) исследовать предпосылки дерегулирования рынков; 2) выявить факторы рационального дерегулирования рынков; 3) проанализировать практику регулирования рынка железнодорожных перевозок в России и выявить существующие проблемы; 4) определить пути дерегулирования рынка железнодорожных перевозок в России с учетом зарубежного опыта. 1) исследовать предпосылки дерегулирования рынков; 2) выявить факторы рационального дерегулирования рынков; 3) проанализировать практику регулирования рынка железнодорожных перевозок в России и выявить существующие проблемы; 4) определить пути дерегулирования рынка железнодорожных перевозок в России с учетом

Рисунок 3. Динамика закупа и списания общего парка грузовых вагонов[17]

Таким образом, железнодорожный транспорт в настоящее время занимает лидирующие позиции при транспортировке грузов на дальние расстояния. Российские железные дороги используются намного интенсивнее, чем в других странах. Рост тарифов и износ оборудования в значительной мере замедляют развитие железнодорожных грузоперевозок, но имеются перспективы для их развития.

2.2. Проблемы либерализации рынка железнодорожных перевозок

АО «РЖД» - монополист в области железнодорожных перевозок РФ. На данный момент РЖД – это разветвленная и развитая сеть железных дорог по всей России, имеющая свои филиалы за рубежом (в таких странах как Германия, Венгрия, Китай, Польша, Северная Корея, Франция и других странах Boa очной и Западной Европы). На сегодняшний день, АО «РЖД» выступает в роли единственного продавца на рынке железнодорожных перевозок. Ограниченное число фирм, имеющих свои локомотивы, вынуждены подчиняться указаниям Управления РЖД и организовывать перевозки по указанным направлениям.

АО «РЖД» имеет сложную структуру. Помимо многочисленных филиалов, РЖД имеет также дочерние и зависимые компании (АО «Желдорреммаш», АО «Железнодорожная торговая компания», АО «Московская кольцевая железная дорога», АО «Научно-исследовательский и проектно-конструкторский институт информатизации, автоматизации и связи на железнодорожном транспорте», АО «Отраслевой центр внедрения новой техники и технологии», АО «Торговый дом РЖД»). Самостоятельных конкурентов на рынке у компании нет[18].

Уникальность товара (услуг) РЖД - это спорный вопрос. Уникальность железнодорожных перевозок немного угасла в связи с развитием авиаперевозок, прогрессом автомобильного и трубопроводного транспорта. Не близкие, но заменители, у данной услуги есть. Однако здесь не последнюю роль играет качество перевозок (сравнительно быстрая скорость перевозок в сочетании с безопасностью склоняют чашу весов в пользу железных дорог), а также предпочтения потребителей, зачастую опасающихся пользоваться услугами авиакомпаний, и не желающих сталкиваться с проблемами автоперевозок (такими как пробки на дорогах, в связи с перегруженностью магистралей). В сферах перевозки массового и груза большого веса услуги РЖД, как монополиста, несомненно, уникальны. В своем роде железнодорожные перевозки - это уникальная услуга, близких заменителей у которой сейчас нет.

Поскольку РЖД является единственным представителем услуг железных дорог, цены устанавливаются непосредственно руководством АО «РЖД», назначаемым Правительством РФ, то есть компания выступает в качестве прайс-мэйкера (самостоятельно формирует предложение на рынке услуг железнодорожного транспорта).

На данный момент в России существует ряд компаний, владеющих

локомотивами (Нефтетранссервис, Трансгарант, ОТЭКО), однако они либо сдают их в аренду РЖД, либо осуществляют перевозки по выделенным направлениям. Несмотря на желание подобных компаний запустить в оборот свои локомотивы, вход на рынок им закрыт: руководство РЖД, опасаясь конкуренции, ограничивает всякий доступ частных перевозчиков на железные дороги, через Правительство.

В сложившейся ситуации, то есть в условиях естественной монополии в сфере предоставления услуг инфраструктуры (де-юре), закреплённой государством за АО «РЖД», и монополии этой транспортной корпорации в сфере перевозок (де-факто), целесообразно задать вопрос: Какой же вид бизнеса для АО «РЖД» сегодня является приоритетным?

Констатируя результаты анализа ситуации, сложившейся в настоящее

время в сфере железнодорожного транспорта РФ и отраслевом рынке, следует отметить, что с позиции дохода для АО «РЖД», безусловно, приоритетным является перевозочный процесс (грузов) [19]. Тогда как инфраструктура, требующая значительных средств на её содержание — это есть инструмент, который позволяет контролировать рынок и используется менеджментом для

сохранения занимаемых позиций. Таким образом, считаем, что нарушения

владельцем инфраструктуры правил недискриминационного доступа —

это следствие осуществления корпорацией перевозочной деятельности грузов, а трудности, возникающие в результате этого вида бизнеса АО «РЖД», при бесспорном преимуществе перед другими участниками рынка железнодорожных транспортных услуг, пытается частично решить и устранить,

прибегая к дискриминации, порождаемой объективными причинами:

1) чрезвычайно высокими расходами, связанными с необходимостью

содержания и развития объектов инфраструктуры;

2) усилением конкуренции со стороны частных операторов на перевозки

высокодоходных грузов;

3) регулируемыми тарифами (тогда как частные представители действуют на основе рыночного ценообразования) [20].

Желание со стороны менеджмента ведущей железнодорожной транспортной корпорации РФ сохранить монополию на предоставление услуг

инфраструктуры и перевозки, и, следовательно, продлить срок действия модели мнимого сегментирования отраслевого рынка объясняются и тем, что монополия — это есть наиболее лёгкий и выгодный путь для получения дохода. Она позволяет создавать меньшее количество продукции по более высокой цене, в случае же увеличения объемов её производства провоцируется прирост издержек и, следовательно, прирост себестоимости и цен (тарифов). В тоже время, вследствие несовершенства правил недискриминационного доступа к инфраструктуре железнодорожного транспорта РФ — это дополнительно провоцирует и приводит к дискриминации монополистом других участников рынка и обеспечивает возможность контролировать их деятельность.

В последние годы в сфере грузовых перевозок наблюдается активный процесс перераспределения объема перевозимых грузов между железнодорожным транспортом и автомобильным Увеличение объёма перевозок автотранспортом и снижение спроса на железнодорожные перевозки можно было бы трактовать как борьбу за клиента между естественно-монопольным сектором (АО «РЖД») и либерализованным — автотранспортом, но такое проявление межвидовой конкуренции на транспорте — лишь верхушка проблем

которые имеют место на железнодорожном транспорте[21].

Первой проблемой является то, что естественно-монопольный сектор приносит ущерб государству. Впервые попытку дать количественную оценку ущерба, наносимого монополией, предпринял А. Харбергер, допустив равенство эластичности спроса по цене во всех отраслях единице, что вызывает сомнение, поскольку единичная эластичность соответствует нулевой предельной выручке предприятия, а при неотрицательном значении предельных издержек предельная выручка в точке пересечения не может быть нулевой.

К. Коулинг и Д. Мюллер предложили считать величину ущерба равной половине монопольной прибыли, добавляя к этому расходы недостижение и сохранение монопольных позиций, которые не включаются в издержки производства, и величине чистой прибыли монополии после уплаты налогов, определяя чистую прибыль как верхнюю границу расходов монополии на создание искусственных барьеров входа в отрасль.

Поэтому, в целях повышения устойчивости работы и конкурентоспособности железных дорог России, а так же создания конкуренции между перевозчиками на железнодорожном транспорте, Правительством РФ было принято решение о реформировании железнодорожной отрасли.

Вторая проблема заключается в том, что формирование вертикально интегрированного холдинга АО «РЖД» не привело к внутренней конкуренции. Так, например, С. В. Рачек утверждает, что практических доказательств того, что вертикальное разделение приводит к увеличению внутренней конкуренции, не существует, как нет доказательств того, что с помощью вертикально интегрированных компаний можно увеличить долю железнодорожного

транспорта в грузовых или пассажирских перевозках, повысить производительность и эффективность его работы[22].

Третья проблема — поскольку железнодорожный грузовой тариф состоит из трех основных элементов: инфраструктурной (около 50%), локомотивной (примерно 35%) и вагонной (15%) составляющей то смысл реформы состоял в том, чтобы отделить от грузового тарифа два последних элемента в пользу частников. Тем самым создавая грузовые компании-

операторы, владеющие собственным подвижным составом, дав им право определять размер вагонной, а затем и локомотивной составляющей, развивая конкурентный сектор в сфере железнодорожных перевозок[23].

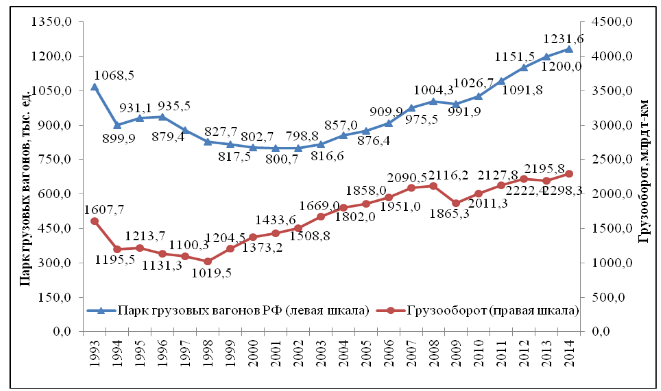

Итак, проведённые реформы на железнодорожном транспорте, по сравнению с большинством реформ в других отраслях промышленности, показали удивительный по эффективности и долго срочности результат: в сфере оперирования вагонными парками, где была создана конкуренция, растут инвестиции, благодаря конкуренции снижается ставка за использование вагонов, с каждым годом приобретается всё больше новых вагонов.

Рост инвестиций и увеличение вагонного парка (с 2003 г. по 2014 г. вырос на 50,8%) вполне соответствовали росту грузооборота, который за тот же период увеличился на 37,7%. А с нижней точки спада (1998 г.) вырос в 2,25 раза (рисунок 4)[24].

Между тем в процессе структурных преобразований были допущены весьма серьезные отступления от первоначального плана реформы, которые подпортили идеальную картину рынка. В частности предполагалось, что АО «РЖД» полностью избавится от собственных вагонов. Формально это было сделано, но не вполне рыночным способом. Часть вагонов так и осталась у РЖД, которые были переданы дочерним предприятиям — Первой и Федеральной грузовым компаниям (ПГК и ФГК соответственно). В итоге на рынке появилось два гигантских оператора, которые в той или иной степени получали преференции от холдинга, что не могло сказаться на конкуренции. Размеры парка ПГК и ФГК примерно в три раза больше, чем любого другого оператора на рынке.

Рисунок 4 - Динамика парка грузовых вагонов РФ и грузооборота (без учета порожнего пробега)[25]

Ситуация на рынке пассажирских вагонов осталась без изменения. Здесь

либерализации и не было. Из структуры АО «РЖД» было выделено дочернее предприятие — Федеральная пассажирская компания (ФПК), на которую приходится 94% всех пассажиров этого вида транспорта. Перевозками пассажиров занимается непосредственно и РЖД (поезда «Сапсан») — 4% пассажиров. В итоге на долю ряда мелких независимых игроков приходится

лишь 2% пассажиров. Фактически это и есть монополия.

Осталась незатронутая реформами такая сфера как инфраструктура, а локомотивное хозяйство хотя и было преобразовано, но эти изменения никак не сказались на конкуренции на данном рынке. Поэтому в этих отраслях мы по-прежнему наблюдаем стагнацию, дефицит локомотивов, дефицит пропускных способностей, отсутствие стимулов к развитию и катастрофическое отставание развития инфраструктуры от потребностей транспортного рынка[26].

В АО «РЖД» считают, что третий этап реформ завершён и приступили

к реализации четвертого этапа реформирования отрасли. Однако третий этап реформ нельзя считать завершённым, поскольку в соответствии с «Программой структурной реформы на железнодорожном транспорте» на третьем этапе реформ (2006-2010 гг.) должны были осуществляться мероприятия по повышению уровня конкуренции на рынке грузовых перевозок на участках сети, имеющих параллельные ходы. Программой было предусмотрено, что на данном этапе реформирования большая часть вагонного парка и часть локомотивного парка будет находиться в частной собственности.

На самом деле работать с собственными локомотивами получили возможность лишь несколько компаний-операторов, но это была совершенно мизерная величина (около 1%) по сравнению с рынком в целом. В тоге конкурируют друг с другом операторские компании, которые в той или иной степени аффилированные с РЖД, а перевозчик по-прежнему один[27].

Между тем статус оператор в плане реформы был отмечен как промежуточный этап: операторы должны становиться перевозчиками, а РЖД — брать с них плату за пользование инфраструктурой, иначе всё теряет смысл. Но АО «РЖД» не собирается расставаться со статусом монополиста на магистральных маршрутах и делиться с частниками прибылями от предоставления услуг локомотивной тяги, тем самым затормаживая процесс либерализации рынка локомотивной тяги.

Ряд экспертов высказываются за проведение либерализации рынка локомотивной тяги. В результате выделяются следующие основания и преимущества: использование частных локомотивов позволит, в первую очередь, повысить их производительность, сокращая при этом оборот вагонов, что приведёт к уменьшению их потребного парка для осуществления перевозки; либерализация локомотивной тяги и дерегулирование ценообразования на

локомотивную составляющую тарифа позволят привлечь частные инвестиции на данный рынок и повысят эффективность использования имеющихся и новых ресурсов тяги[28]; заказы на новые локомотивы будут дозагружать производственные мощности транспортного машиностроения, что крайне продуктивно с точки зрения синергетического эффекта, оказываемого на экономику страны в целом; передача локомотивов в частную собственность могла бы сформировать дополнительные рабочие места ЗАО «Трансмаш холдинг» (крупнейший в стране производитель локомотивов) и другим компаниям и за счёт мультипликативного эффекта, то есть влияния увеличения объема производства в отрасли на увеличение объёма производства в смежных отраслях, стимулировать производство (в транспортном машиностроении мультипликативный эффект составляет 1,5); появление новых транспортных железнодорожных перевозчиков автоматически спровоцирует возникновение конкуренции на рынке и переход от монополии к олигополии[29].

Существуют и противники появления частной тяги, которые приводят ряд опасений при проведении либерализации:

1. частные инвесторы будут нацелены только на наиболее привлекательные, короткие и прибыльные участки сети — «локальные оптимумы». И оставят РЖД с убытками от оказания услуг перевозок всем остальным клиентам по другим направлениям;

2. сроки окупаемости локомотивов, заложенные в тарифе, превышают 20 лет. Однако частные перевозчики будут работать со сроком в 10-12 лет, что приведёт либо к росту стоимости услуг, либо они будут работать только в

высокодоходном сегменте;

3. либерализация тяги может привести к увеличению нагрузки на инфраструктуру, что уже наблюдается при использовании частных вагонов[30].

И всё же многие эксперты полагают, что ситуацию перехода грузов с

железнодорожного транспорта на автомобильный может исправить именно либерализация рынка локомотивной тяги. Частный локомотив — это следующая ступень на пути к конкурентному рынку перевозочных услуг, а о конкуренции здесь можно говорить лишь тогда, когда в данном сегменте работают полноценные перевозочные компании, оказывающие весь спектр

соответствующих услуг и, в первую очередь, — по предоставлению локомотивной тяги.

Выводы

Наличие монопольной власти у АО «РЖД» приводит к ряду проблем.

Первой проблемой является то, что естественно-монопольный сектор приносит ущерб государству.

Вторая проблема заключается в том, что формирование вертикально интегрированного холдинга АО «РЖД» не привело к внутренней конкуренции.

Третья проблема — поскольку железнодорожный грузовой тариф состоит из трех основных элементов: инфраструктурной (около 50%), локомотивной (примерно 35%) и вагонной (15%) составляющей то смысл реформы состоял в том, чтобы отделить от грузового тарифа два последних элемента в пользу частников. Тем самым создавая грузовые компании-

операторы, владеющие собственным подвижным составом, дав им право определять размер вагонной, а затем и локомотивной составляющей, развивая конкурентный сектор в сфере железнодорожных перевозок.

На сегодня существуют два варианта продолжения реформ на железнодорожном транспорте.

Первый вариант — пессимистический. Он заключается в том, что до тех пор, пока политику «РЖД» определяют люди, для которых оборот вагона и вес поезда являются единственными критериями повышения производительности локомотива и прибыли, компания не станет клиентоориентированной. И в этой связи, важно, что менять нужно не только технологию, но и сознание.

Второй вариант — оптимистический. Малые и средние операторы могут сыграть важнейшую роль в привлечении грузов на железнодорожный транспорт. Исследования показывают, что именно малые и средние операторы — сегмент, который по наибольшему числу характеристик пересекается с сегментом автоперевозок и по видам грузов и по величине отправок и по другим параметрам. Это значит, что выдавливая малых и средних операторов с рынка АО «РЖД» выталкивает часть грузов на автомобильный транспорт,

лишая себя высокодоходных грузов. Но из этого следует, что верно и обратное — если малым и средним операторам будут созданы все условия, в выигрыше окажутся все — и РЖД, за счёт того, что операторы привлекут высокодоходные грузы, и грузоотправители, спрос которых удовлетворён, и экономика в целом, поскольку снизится нагрузка на автомобильную инфраструктуру.

Глава 3. Пути дерегулирования рынка железнодорожных перевозок России

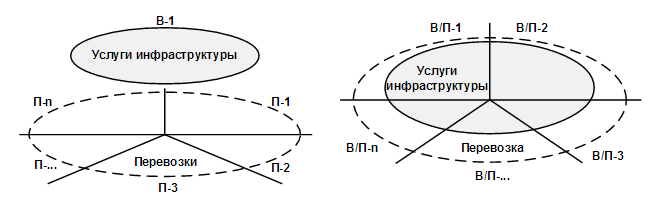

В настоящее время отдельными специалистами в сфере железнодорожного транспорта РФ предлагаются к рассмотрению альтернативные варианты существующей практики. В частности это модели вертикального (учреждается компания по управлению инфраструктурой, а на рынке перевозок создаются условия для конкуренции) и горизонтального (создаются условия

для конкуренции между несколькими компаниями, являющимися одновременно владельцами инфраструктуры и перевозчиками) отделения инфраструктуры от перевозок (рис. 5, 6).

|

Рисунок 5 - Вертикальное отделение инфраструктуры от перевозок: В-1 – компании-владельцы участков инфраструктуры; П-1,...,П-n- |

Рисунок 6 - Горизонтальное отделение инфраструктуры от перевозок: В/П-1, В/П-2... В/П-n - компании-владельцы участков |

В настоящее время доступ к использованию услуг локомотивной тяги по

всей сети для независимых операторов грузоперевозок остаётся закрытым. В

качестве компенсации частным компаниям было сделано предложение, принять участие в эксперименте «локальные перевозчики», то есть быть допущенными лишь к отдельным маршрутам инфраструктуры и осуществлять все виды отправок в качестве публичного перевозчика. В основу эксперимента

разработчиками предложено положить схемы (модели) конкуренции между

перевозчиками «за маршрут» и «на маршруте».

Однако концепция модели конкуренции «за маршрут», которую активно

поддерживает менеджмент корпорации, предполагает выделение одному

перевозчику участка инфраструктуры, принадлежащих АО «РЖД» в 200-

700 км на срок 5-10 лет, относимых к категории малодеятельных и, следовательно, экономически слабо привлекательных. Таким образом, создаваемые условия для конкуренции «за маршрут» заведомо дискриминационны, так как исключают равный доступ участников рынка, оставляя преимущества за АО «РЖД».

Схема конкуренции «на маршруте» или «за клиента» предусматривает

развитие рыночных отношений между несколькими локальными перевозчиками, получившими право осуществлять транспортировку груза в одном направлении с общесетевым перевозчиком, а именно с АО «РЖД». Также предполагается, что в условиях конкуренции «на маршруте» будет отсутствовать государственное тарифное регулирование, а компаниям-

операторам разрешено владение локомотивами на любом законном основании (праве собственности, аренде или лизинге).

Таким образом, вопрос относительно рынка грузовых перевозок решён

лишь в пределах незначительных уступок со стороны монополиста. При этом

развитие по предлагаемому сценарию заведомо ставит под сомнение высокую активность участников рынка в желании занять предлагаемые ниши, как представляется, это способно вызвать эффект монопсонии со стороны АО «РЖД».

Однако есть и остаётся рынок операторов грузовых вагонов. Рассмотрим

текущую и прогнозируемую ситуацию.

В настоящее время в отношении участников данного вида рынка назрело

большое количество нареканий. Грузовой парк вагонов чрезвычайно раздроблен между множеством частных операторских компаний. Это, как отмечают эксперты Института проблем естественных монополий, привело к следующим негативным явлениям[31]:

— снижению эффективности использования парка вагонов;

— росту порожних пробегов и их простоям на станционных путях;

— повышению непроизводительной нагрузки на магистральные участки

инфраструктуры;

— к сбоям в обслуживании экономики.

Решение данных проблем видится:

1) менеджменту АО «РЖД» через создание единого обезличенного парка вагонов с целью оптимизации управления и координации, что, по мнению

авторов работы, может привести к ликвидации рынка грузовых вагонов и

провоцировать появление монополиста в лице централизованного оператора — АО «РЖД» и тем самым решить для транспортной корпорации проблему

конкуренции за высокодоходные грузы;

2) специалистам Института народнохозяйственного прогнозирования

Российской академии наук через укрупнение операторских компаний до трёх-четырёх, владеющих универсальным парком и работающих по всей сети

российских железных дорог.

В связи с тем, что из двух предложений положительное решение принято в отношении процесса укрупнения в сегменте операторского бизнеса, составим гипотетическую картину развития ситуации при условии существования нескольких компаний-операторов. Процессу будут свойственны горизонтальная интеграция; в каждом отдельном случае может иметь место индивидуальный порядок укрупнения, например, созданием обществ путём слияния, присоединения или интеграцией в различные виды организаций корпоративного пула; нежелание отдельных собственников объединить свой каптал и тем потерять или ослабить свою экономическую, юридическую независимость и автономность. Степень активности мелких частных компаний в значительной степени будет определяться выгодами от укрупнения.

В целом как представляется, вероятность того, что укрупнение подпадёт

под сопротивление со стороны собственников многих мелких и средних

компаний — высока. Поэтому в качестве превентивной меры по снижению

негативных реакций необходимо определиться с перечнем положений, стимулирующих и побуждающих реализацию процесса. Следует отметить, создаваемые стимулы могут отражать не только интересы компаний, но также иметь директивно-правовой и распорядительный характер. Авторами, совместно с Р. Г. Леонтьевым, предложен комплекс превентивных мер, опубликованных в работе[32]. К ним относятся:

1. Потенциальные стимулы в интересах компании: синергетический эффект; более широкие возможности в регулировании уровней рисков, в

получении конкурентных преимуществ, защите дали рынка; государственная поддержка, которая может стать возможной для компаний, желающих участвовать как на рынке услуг по предоставлению вагонов на всей сети, так и принять участие в эксперименте за локальные рынки тяги при реализации модели конкуренции «за маршрут».

2. Предложения по выработке действий директивно-правового и распорядительного порядка, стимулирующих операторов к укрупнению: ввести ограничения на осуществление деятельности компаний, не имеющих достаточный парк вагонов; разработать отраслевые распорядительные документы,

регламентирующие порядок организации и проведения сделок по передаче от

АО «РЖД» в аренду или субаренду отдельных участков сети тем компаниям,

которые будут обладать потенциалом для поддержания арендованного ими

участка инфраструктуры в должном работоспособном состоянии.

В результате на рынке вагонов, при наличии лишь трёх-четырёх укрупнённых компаний, создадутся условия для развития конкуренции, но несовершенной, а ассоциируемой с олигополией, либо монополией в пределах отдельных территориальных границ.

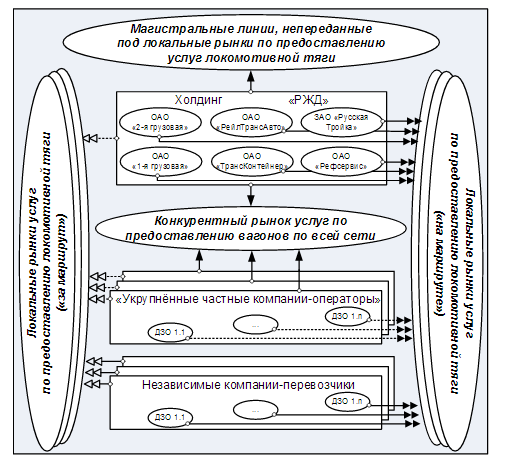

Подводя итоги, считаем, что в среднесрочной перспективе модель рынка

железнодорожных транспортных услуг РФ может выглядеть так, как это

представлено на рис 7.

Рисунок 7 - Модель рынка железнодорожных транспортных услуг РФ в среднесрочной перспективе

Потенциальная к созданию модель рынка (рис. 7) в большей степени, чем действующая соответствует модели неполного отделения инфраструктуры от перевозок и включает:

1) конкурентный рынок услуг по предоставлению вагонов по всей сети, в условиях которого смогут принимать участие реально существующие операторские дочерние и зависимые общества АО «РЖД», укрупнённые частные компании-операторы, а также созданные независимые компании-перевозчики;

2) локальные рынки услуг по предоставлению локомотивной тяги с действием схемы конкуренция «за маршрут», что предполагает развитие конкурентных отношений среди укрупнённых частых компаний-операторов

(при наличии локомотивов) и независимых компаний-перевозчиков за конкретный участок инфраструктуры, выделенный АО «РЖД» для использования его в условиях аренды на установленный срок. Считаем, что в конкурсном отборе за локальные участки сети должны непосредственно участвовать управляющие компании укрупнённых частных компаний-операторов в интересах своих дочерних и зависимых обществ, имеющие локомотивный парк, а также независимые компании-перевозчики;

3) локальные рынки услуг по предоставлению локомотивной тяги с

действием схемы конкуренции «на маршруте» при сохранении основного

сетевого перевозчика АО «РЖД». В этом случае предположительно будет

создано множество рынков на отдельных маршрутах в пределах, установленных участков сети, где в условиях конкуренции за клиента примут

параллельно участие те, кто имеет локомотивы: АО «РЖД» и (или) его ДЗО,

укрупнённые частные компании-операторы (при наличии локомотивов) и независимые компании-перевозчики. При данных обстоятельствах акцент на

участие в конкурентной борьбе, в отличие от конкуренции «за маршрут»,

должен быть сделан непосредственно на ДЗО, так как в рамках формирования тарифов на условиях «цена-качество» сможет выиграть только конкретная компания, создавшая и предлагающая наиболее выгодные и благоприятные для грузоотправителей технологические условия перевозки грузов.

Выводы

В целях снижения монопольной власти АО «РЖД» на рынке железнодорожных перевозок целесообразно укрупнение операторских компаний до трёх-четырёх, владеющих универсальным парком и работающих по всей сети

российских железных дорог.

Процессу будут свойственны горизонтальная интеграция; в каждом отдельном случае может иметь место индивидуальный порядок укрупнения, например, созданием обществ путём слияния, присоединения или интеграцией в различные виды организаций корпоративного пула; нежелание отдельных собственников объединить свой каптал и тем потерять или ослабить свою экономическую, юридическую независимость и автономность. Степень активности мелких частных компаний в значительной степени будет определяться выгодами от укрупнения.

В результате на рынке вагонов, при наличии лишь трёх-четырёх укрупнённых компаний, создадутся условия для развития конкуренции, но несовершенной, а ассоциируемой с олигополией, либо монополией в пределах отдельных территориальных границ.

Заключение

Во многих странах разрастание бюрократии и административных барьеров, рост расходов бюджета на государственное управление становятся импульсом к дерегулированию.

Рациональное дерегулирование может идти в двух направлениях. Первое - сокращение избыточных регуляторных функций государства (то есть функций, не обусловленных провалами рынка, возникшими в результате захвата регулятора) и соответствующих регуляторов. Такой путь отчасти реализован в рамках российской административной реформы. Второе - улучшение рынка путем минимизации его изъянов.

Совершенствованию рынка способствует его демонополизация.

В настоящее время на рынке железнодорожных перевозок существует ряд проблем.

Первой проблемой является то, что естественно-монопольный сектор приносит ущерб государству.

Вторая проблема заключается в том, что формирование вертикально интегрированного холдинга АО «РЖД» не привело к внутренней конкуренции.

Третья проблема — поскольку железнодорожный грузовой тариф состоит из трех основных элементов: инфраструктурной (около 50%), локомотивной (примерно 35%) и вагонной (15%) составляющей то смысл реформы состоял в том, чтобы отделить от грузового тарифа два последних элемента в пользу частников. Тем самым создавая грузовые компании-

операторы, владеющие собственным подвижным составом, дав им право определять размер вагонной, а затем и локомотивной составляющей, развивая конкурентный сектор в сфере железнодорожных перевозок.

На сегодня существуют два варианта продолжения реформ на железнодорожном транспорте.

Первый вариант — пессимистический. Он заключается в том, что до тех пор, пока политику «РЖД» определяют люди, для которых оборот вагона и вес поезда являются единственными критериями повышения производительности локомотива и прибыли, компания не станет клиентоориентированной. И в этой связи, важно, что менять нужно не только технологию, но и сознание.

Второй вариант — оптимистический. Малые и средние операторы могут сыграть важнейшую роль в привлечении грузов на железнодорожный транспорт. Исследования показывают, что именно малые и средние операторы — сегмент, который по наибольшему числу характеристик пересекается с сегментом автоперевозок и по видам грузов и по величине отправок и по другим параметрам. Это значит, что выдавливая малых и средних операторов с рынка АО «РЖД» выталкивает часть грузов на автомобильный транспорт,

лишая себя высокодоходных грузов. Но из этого следует, что верно и обратное — если малым и средним операторам будут созданы все условия, в выигрыше окажутся все — и РЖД, за счёт того, что операторы привлекут высокодоходные грузы, и грузоотправители, спрос которых удовлетворён, и экономика в целом, поскольку снизится нагрузка на автомобильную инфраструктуру.

В целях снижения монопольной власти АО «РЖД» на рынке железнодорожных перевозок целесообразно укрупнение операторских компаний до трёх-четырёх, владеющих универсальным парком и работающих по всей сети

российских железных дорог.

Процессу будут свойственны горизонтальная интеграция; в каждом отдельном случае может иметь место индивидуальный порядок укрупнения, например, созданием обществ путём слияния, присоединения или интеграцией в различные виды организаций корпоративного пула; нежелание отдельных собственников объединить свой каптал и тем потерять или ослабить свою экономическую, юридическую независимость и автономность. Степень активности мелких частных компаний в значительной степени будет определяться выгодами от укрупнения.

В результате на рынке вагонов, при наличии лишь трёх-четырёх укрупнённых компаний, создадутся условия для развития конкуренции, но несовершенной, а ассоциируемой с олигополией, либо монополией в пределах отдельных территориальных границ.

Список литературы

- Федеральный закон от 26.07.2012 г. (с изм. и доп.) №135-ФЗ «О защите конкуренцию»

- Алексеев В.А. Реформирование локомотивного комплекса: готовность номер один // Локомотив. 2010. № 5. С. 6-10.

- АО «РЖД» продолжает злоупотреблять: на компанию наложен административный штраф более 2 миллиардов рублей. http://www.tas.gov.ra.

Барбер М. Три парадигмы реформы сектора государственного управления // Вопросы государственного и муниципального управления. – 2011. – № 2. – С. 74–86.

- Грузовой железнодорожный транспорт России 2011-2015 гг. (аналитический доклад) / Институт проблем естественных монополий, – май 2016.

- Динамика грузоперевозок в России: Бюллетень социально-экономического кризиса в России / Аналитический центр при Правительстве РФ, – декабрь 2015. – № 8. – С.24.

- Кушлин В. И. Государственное регулирование экономики: учебник. — М.: Экономика. 2013.

- Леонтьев Р.Г. Гипотетическая модель рынков грузовых вагонов и тяга / Р.Г Леонтьев. Н.М. Стецюк // Транспорт, наука, техника, управление. - 2012. - №2.- С. 9-13.

Остром Э. Управляя общим: эволюция институтов коллективной деятельности. – М.: Мысль, 2013.

- Райзберг Б.А. Государственное управление экономическими и социальными процессами : учеб. пособие. - М., 2012.

- Рачек С. В. Зарубежный опыт реформирования железных дорог // Известия УрГЭУ. 2013. №6 (50). С. 62-66.

Стиглиц Д. Крутое пике. Америка и новый экономический порядок после глобального кризиса. – М.: Эксмо, 2011.

Тамбовцев В.Л. Теории государственного регулирования экономики. – М.: Проспект, 2016.

- Ушакова О.А. Критерии управления устойчивым развитием в условиях модернизации экономики: монография / О.А.Ушакова. – Новосибирск: Издательство «СИБПРИНТ», 2011.

- Хусаинов Ф.И. Реформы на железнодорожном транспорте: ещё две четверти пути Научно-публицистический альманах «Вектор транспорта». 2014. № 1. С. 22-28.

- Федеральная служба государственной статистики. Режим доступа: www.gks.ru.

- Российские железные дороги. Режим доступа: www.rzd.ru.

опыта.

-

Райзберг Б.А. Государственное управление экономическими и социальными процессами : учеб. пособие. - М., 2012. – С. 60. ↑

-

Кушлин В. И. Государственное регулирование экономики: учебник. — М.: Экономика. 2013. – С. 54. ↑

-

Ушакова О.А. Критерии управления устойчивым развитием в условиях модернизации экономики: монография / О.А.Ушакова. – Новосибирск: Издательство «СИБПРИНТ», 2011. – С. 22. ↑

-

Ушакова О.А. Критерии управления устойчивым развитием в условиях модернизации экономики: монография / О.А.Ушакова. – Новосибирск: Издательство «СИБПРИНТ», 2011. – С. 22. ↑

-

Райзберг Б.А. Государственное управление экономическими и социальными процессами: учеб. пособие. - М., 2012. – С. 60. ↑

-

Кушлин В. И. Государственное регулирование экономики: учебник. — М.: Экономика. 2013. – С. 54. ↑

-

Тамбовцев В.Л. Теории государственного регулирования экономики. – М.: Проспект, 2016. – С. 118. ↑

-

Стиглиц Д. Крутое пике. Америка и новый экономический порядок после глобального кризиса. – М.: Эксмо, 2011. ↑

-

Остром Э. Управляя общим: эволюция институтов коллективной деятельности. – М.: Мысль, 2013. – С. 45. ↑

-

Тамбовцев В.Л. Теории государственного регулирования экономики. – М.: Проспект, 2016. – С. 118. ↑

-

Кушлин В. И. Государственное регулирование экономики: учебник. — М.: Экономика. 2013. – С. 54. ↑

-

Ушакова О.А. Критерии управления устойчивым развитием в условиях модернизации экономики: монография / О.А.Ушакова. – Новосибирск: Издательство «СИБПРИНТ», 2011. – С. 22. ↑

-

Барбер М. Три парадигмы реформы сектора государственного управления // Вопросы государственного и муниципального управления. – 2011. – № 2. – С. 74–86. ↑

-

Тамбовцев В.Л. Теории государственного регулирования экономики. – М.: Проспект, 2016. – С. 118. ↑

-

Динамика грузоперевозок в России: Бюллетень социально-экономического кризиса в России / Аналитический центр при Правительстве РФ, – декабрь 2015. – № 8. – С.24. ↑

-

Динамика грузоперевозок в России: Бюллетень социально-экономического кризиса в России / Аналитический центр при Правительстве РФ, – декабрь 2015. – № 8. – С.24. ↑

-

Грузовой железнодорожный транспорт России 2011-2015 гг. (аналитический доклад) / Институт проблем естественных монополий, – май 2016. – С. 16. ↑

-

Хусаинов Ф.И. Реформы на железнодорожном транспорте: ещё две четверти пути Научно-публицистический альманах «Вектор транспорта». 2014. № 1. С. 22-28. ↑

-

Хусаинов Ф.И. Реформы на железнодорожном транспорте: ещё две четверти пути Научно-публицистический альманах «Вектор транспорта». 2014. № 1. С. 22-28. ↑

-

Хусаинов Ф.И. Реформы на железнодорожном транспорте: ещё две четверти пути Научно-публицистический альманах «Вектор транспорта». 2014. № 1. С. 22-28. ↑

-

Хусаинов Ф.И. Реформы на железнодорожном транспорте: ещё две четверти пути Научно-публицистический альманах «Вектор транспорта». 2014. № 1. С. 22-28. ↑

-

Рачек С. В. Зарубежный опыт реформирования железных дорог // Известия УрГЭУ. 2013. №6 (50). С. 62-66. ↑

-

Хусаинов Ф.И. Реформы на железнодорожном транспорте: ещё две четверти пути Научно-публицистический альманах «Вектор транспорта». 2014. № 1. С. 22-28. ↑

-

Федеральная служба государственной статистики. Режим доступа: www.gks.ru. ↑

-

Российские железные дороги. Режим доступа: www.rzd.ru. ↑

-

Хусаинов Ф.И. Реформы на железнодорожном транспорте: ещё две четверти пути Научно-публицистический альманах «Вектор транспорта». 2014. № 1. С. 22-28. ↑

-

Хусаинов Ф.И. Реформы на железнодорожном транспорте: ещё две четверти пути Научно-публицистический альманах «Вектор транспорта». 2014. № 1. С. 22-28. ↑

-

Алексеев В.А. Реформирование локомотивного комплекса: готовность номер один // Локомотив. 2010. № 5. С. 6-10. ↑

-

Хусаинов Ф.И. Реформы на железнодорожном транспорте: ещё две четверти пути Научно-публицистический альманах «Вектор транспорта». 2014. № 1. С. 22-28. ↑

-

Алексеев В.А. Реформирование локомотивного комплекса: готовность номер

один // Локомотив. 2010. № 5. С. 6—10. ↑ -

АО «РЖД» продолжает злоупотреблять: на компанию наложен административный штраф более 2 миллиардов рублей. http://www.tas.gov.ra. ↑

-

Леонтьев Р.Г. Гипотетическая модель рынков грузовых вагонов и тяга / Р.Г Леонтьев. Н.М. Стецюк // Транспорт, наука, техника, управление. - 2012. - №2.- С. 9-13. ↑

- Классификация и этапы инновационного проекта

- «Общие особенности кадровой стратегии организаций бюджетной сферы»(Общие положение о наследовании. Понятие и виды наследования)

- «Виды юридических лиц»(Юридическое лицо: понятие и признаки)

- Игра как метод обучения

- Институты, термины, понятия по Налоговому Кодексу РФ

- «Сравнительный анализ теорий конкуренции»( Зарождение теории конкуренции)

- Этапы развития гостиничной индустрии и гостиничных услуг в мире и в России

- Теоретические основы процесса адаптации первоклассника к обучению в школе

- Теоретические основы становления психологической готовности ребенка дошкольника к обучению в школе

- Организация рекламной деятельности в организации.(Теоретические аспекты рекламы)

- ЭКСПЕРИМЕНТАЛЬНАЯ РАБОТА ПО ИЗУЧЕНИЮ ОСОБЕННОСТЕЙ МЕЖЛИЧНОСТНОГО ОБЩЕНИЯ СТАРШИХ ДОШКОЛЬНИКОВ СО СВЕРСТНИКАМИ

- Отраслевая специфика управления формированием позитивного имиджа организации на рынке труда»