Индивидуальное предпринимательство (понятие, процесс создания и ликвидации ИП)

Содержание:

Введение

Актуальность. Индивидуальный предприниматель – это лидер. Какой бы он не был, но у него есть определенные выраженные качества лидера. И чем более ярко они проявляются, тем больших успехов достигает предприниматель или руководитель.

Для того, чтобы открыть свой малый бизнес человеку достаточно обладать желанием и стартовым капиталом. Но не каждый индивидуальный предприниматель сможет руководить предприятием со штатом в тысячу сотрудников и миллионными оборотами.

Хорошему руководителю присущи следующие качества:

Умение мыслить самостоятельно и независимо. Стремление к деятельности и принятию решений. Способность вдохновить и других на проявление инициативы в работе, энтузиазма.

Индивидуальное предпринимательство – это направление и сфера деятельности, процесс, осуществляемый ИП на свой риск и страх, ответствует за данные деяния своим имуществом. Ежели сравнить ИП и ЮЛ – то разница громадна, первый отвечает всем имуществом, вторые только тем, которое вложили в основу организации. Тем самым на самом старте закладываются неравные условия деятельности, а далее ком только увеличивается, приводя к катастрофическому разрыву.

Значение индивидуального предпринимательства трудно переоценить, всем известно, что экономика государства триедина по своей сути, при этом государство и юрлица занимают верхний и средний эшелон, а ИП нижний. Т.е. они являют фундамент самой системы и объективируют качество населении, иначе говоря, успешность ИП становится показателем качества не только населения, но и образования, чиновничьей работы и т.д.

Объектом работы выступают предпринимательские правоотношения, которым вменяется регулирование индивидуально-предпринимательской деятельности физических лиц.

Предметом работы стали научные статьи по индивидуальному предпринимательству, учебники и иная литература на общих основаниях анализирующих тему КР.

Цель работы состоит в уяснении предпринимательского и гражданско-правового статуса индивидуального предпринимателя и индивидуального предпринимательства как процесса направленного на достижение какого-либо результата.

Задачи, направленные на раскрытие цели:

- понятие индивидуального предпринимателя;

- правовой статус;

- деятельность, которую практикую ИП;

- виды индивидуально-предпринимательской деятельности, современные проблемы.

Содержание работы:

- введение – актуальность, значимость, цели и задачи работы.

- глава № 1 – теоретические (общие) вводные по статусу ИП, т.е. определение, признаки, типология и т.д.

- глава № 2 – деятельность ИП, содержание, количественные и качественные критерии оценки работы ИП.

Степень разработанности литературы:

- учебная литература представлена авторами С.С. Алексеевым, А.П. Анисимовым и др.

- использование статей направлено на получение подробных данных. Среди наиболее интересных авторов оказались Р.В. Жариков, С.Д. Иванов и др.

1. Индивидуальное предпринимательство – понятие (определение), процесс создания и ликвидации ИП

1.1. ИП – как понятие, объект и предмет регулирования предпринимательским правом

В современных условиях индивидуальное предпринимательство (ИП) как составляющая часть малого предпринимательства приобретает особую значимость в развитии экономики Российской Федерации. Являясь самым простым способом ведения предпринимательской деятельности, не требующей образования юридического лица, индивидуальное предпринимательство вносит весомый вклад в экономику регионов. Дальнейшее развитие ИП и малого бизнеса в целом во многом определяется тем, насколько эффективно и своевременно государственная и региональная власть будет оказывать поддержку.

А.П. Анисимов приводит данные, по которым ст. 23 Гражданского кодекса определяется, что любой гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя. Глава крестьянского (фермерского) хозяйства признается предпринимателем с момента государственной регистрации крестьянского (фермерского) хозяйства. На территории Российской Федерации предпринимательской деятельностью без образования юридического лица могут заниматься также иностранцы и лица без гражданства.[1]

Заниматься предпринимательской деятельностью может лицо, достигшее 18 лет (ставшее полностью дееспособным). Однако лица, достигшие 16 лет могут, быть признаны полностью дееспособными с согласия родителей или по решению суда (эмансипация) и заниматься предпринимательской деятельностью не дожидаясь наступления совершеннолетия.

Запрещено заниматься такой деятельностью лицам, лишенным этого права решением суда, государственным и муниципальным служащим, недееспособным.

В соответствии со статьей 11 части 1 Налогового кодекса Российской Федерации, индивидуальными предпринимателями являются физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, а также главы крестьянских (фермерских) хозяйств. При этом физические лица, в нарушение требований закона не зарегистрировавшиеся как ИП и ведущие предпринимательскую деятельность, будут считаться индивидуальными предпринимателями в налоговых правоотношениях, т.е. они не вправе ссылаться на то, что они не зарегистрированы как ИП при возникновении споров с налоговыми органами.

Статус индивидуального предпринимателя носит двойственный характер. С одной стороны, на предпринимателя распространяются нормы, регулирующие правовое положение гражданина (физического лица). С другой стороны, занятие предпринимательской деятельностью сближает индивидуального предпринимателя по статусу с юридическим лицом. Так, к предпринимательской деятельности граждан, осуществляемой без образования юридического лица, соответственно применяются нормы Гражданского кодекса, которые регулируют деятельность юридических лиц, являющихся коммерческими организациями, если иное не вытекает из закона, иных правовых актов или существа правоотношения.[2]

Однако в целом Е.В. Иванова склоняется к мнению, что отличия между юрлицами и ИП значительные, особенно в части имущества. Поскольку индивидуальный предприниматель является лицом физическим, то все имущество принадлежит ему лично и при ведении предпринимательской деятельности не делится в законодательстве на имущество домашнее и имущество предпринимательское. Соответственно, никто не может поинтересоваться у ИП, откуда он взял оборудование, на котором работает. Но при этом, если учредители ООО отвечают по долгам своей организации только в размере своей доли в уставном капитале, то ИП отвечает по предпринимательским долгам всем своим имуществом (кроме краткого списка имущества, на которое не может быть обращено взыскание).

Т.к. у индивидуального предпринимателя все имущество личное, то у него не возникает проблемы, как положить деньги «в карман». В отличие от коммерческой организации, где учредителям для получения денег от созданной организации надо распределить прибыль и уплатить НДФЛ с дивидендов, у ИП все заработанные деньги уже и так его и при перекладывании предпринимательской выручки себе в карман, он не должен платить дополнительные налоги, кроме уже уплаченных им как ИП с предпринимательских доходов.[3]

Перспективы успешной бизнес-деятельности привлекают многих обывателей, которые жаждут более насыщенной и обеспеченной жизни. И когда наступает момент регистрации ИП у многих из них возникают вопросы относительно специфики налогообложения и правовой стороны осуществления деятельности в целом. Один из вопросов, на которые начинающие бизнесмены хотят получить ответ - как обстоит ситуация с налогами, если индивидуальный предприниматель страховой агент.

Каждый, кто принял решение двигаться в сфере бизнеса, должен подходить основательно ко всем правовым составляющим предпринимательской деятельности и особенно к вопросу налогообложения. Поэтому прежде чем проходить процесс регистрации ИП необходимо внимательно изучить особенности различных налоговых систем и сделать грамотный выбор. Сейчас мы рассмотрим принцип расчета налоговых платежей при упрощенной системе (УПС), поскольку именно ее выбирает большинство предпринимателей, в том числе и страховых агентов.

Прежде всего, стоит определить тот факт, что по законодательству РФ если индивидуальный предприниматель страховой агент или участник другой сферы услуг, то применяя УПС он обязан определять доходы, полученные от продажи страховок, как объект налогообложения. Причем в качестве дохода учитываются не только денежные вознаграждения, но и любые материальные ценности, которые были получены путем реализации имущества, использованного в процессе предпринимательской деятельности. В учет берется также имущество, полученное бесплатно [11, с. 47].[4]

Примечание: При использовании иностранных понятий в сфере гражданского оборота следует использовать их с осторожностью в связи с тем, что понятие индивидуальный предприниматель на английском языке имеет свои характерные особенности, отличающие его от понятия в российском гражданском праве. Физические лица приобретают статус предпринимателя чаще всего в сфере торговли и оказания услуг населению. Предприниматель самостоятельно принимает решения, связанные с привлечением финансовых источников для развития своего направления бизнеса. Обычно предпринимателем используются собственные накопления, так как кредитные учреждения предпочитают давать кредитование наиболее устойчивым формам бизнеса.

1.2. Процедура получения статуса индивидуального предпринимателя

Р.В. Жариков полагает, что для того чтобы начать предпринимательскую деятельность, гражданину для начала нужно зарегистрироваться в этом качестве. Причем требование о регистрации закреплено в документе такого высокого уровня, как Гражданский кодекс Российской Федерации (далее – ПС РФ).

В пункте 1 статьи 2 ГК РФ указано, что гражданское законодательство регулирует отношения между лицами, осуществляющими предпринимательскую деятельность, или с их участием. При этом предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке.[5]

Кстати, сразу предупреждаем, что предпринимательская деятельность в отсутствие регистрации обойдется гораздо дороже.

Во-первых, в статье 23 ГК РФ установлено, что гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица только с момента государственной регистрации в качестве индивидуального предпринимателя.

Если гражданин, который фактически занимается предпринимательством, не стал регистрироваться, то, когда его поймают за руку, ему не удастся сослаться на то, что он не является предпринимателем. В отношении всех совершенных им сделок суд будет исходить из того, что гражданин фактически действовал в качестве индивидуального предпринимателя.

Во-вторых, в пункте 2 статьи 11 Налогового кодекса Российской Федерации (далее – НК РФ) прописано, что индивидуальные предприниматели – это физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, в том числе и главы крестьянских или фермерских хозяйств.

Физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, но не зарегистрировавшиеся в качестве индивидуальных предпринимателей в нарушение требований ГК РФ, при исполнении своих налоговых обязанностей не вправе ссылаться на то, что они не являются индивидуальными предпринимателями.

За предпринимательскую деятельность без регистрации предусмотрена ответственность в Кодексе Российской Федерации об административных правонарушениях (далее – КоАП РФ). В пункте 1 статьи 14.1 за такое нарушение установлен штраф в размере от 500 до 2000 руб.

Не стоит обольщаться тем, что размер штрафа невелик. Основные суммы придется заплатить тогда, когда налоговики рассчитают по незарегистрированной предпринимательской деятельности налоги, штрафы и пени.[6]

Государственная регистрация индивидуальных предпринимателей начинается с визита в налоговую инспекцию по месту жительства. Это предусмотрено в пункте 3 статьи 8 Федерального закона от 8 августа 2001 г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее – Закон № 129-ФЗ). Впрочем, напоминает С.С. Алексеев, лично идти вовсе не обязательно. Перечисленные документы гражданин может представить в налоговую инспекцию по месту жительства и через своего представителя или отправить по почте заказным письмом с объявленной ценностью.

С собой нужно будет принести (или передать, или отправить):

• нотариально заверенную копию паспорта;

• квитанцию об уплате государственной пошлины в размере 800 руб.

Размер государственной пошлины за государственную регистрацию физического лица в качестве индивидуального предпринимателя прописан в подпункте 6 пункта 1 статьи 333.33 НК РФ.

Имея на руках эти документы, нужно будет составить Заявление о государственной регистрации физического лица в качестве индивидуального предпринимателя по форме № Р21001, утв. Постановлением Правительства РФ от 26 февраля 2004 г. № 110.

В нем нужно указать личные данные (фамилию, имя, отчество, возраст, место жительства, контактные телефоны и т. п.), но главное – сведения о тех видах экономической деятельности, которыми будет заниматься предприниматель. Виды деятельности указываются в соответствии с ОКВЭД.

ОКВЭД – это Общероссийский классификатор видов экономической деятельности ОК 029-2001, утв. Постановлением Госстандарта России от 6 ноября 2001 г. № 454-ст.

Правда, сразу поспешим успокоить. Даже если вы в этом заявлении указали не все виды деятельности, которыми фактически желаете заняться, ничего страшного не произойдет. По большому счету, это формальность, больше необходимая для статистических нужд государства. Дело в том, что если предприниматель начнет заниматься каким-то видом бизнеса, не указанным в его заявлении, никаких санкций не последует.[7]

1.3. Процедура ликвидации ИП

Ликвидация индивидуального предпринимателя – это прекращение регистрации физического лица в качестве предпринимателя. С момента завершения этой процедуры гражданин лишается всех прав и обязанностей, которые предусмотрены действующим законодательством для ИП. Процедура ликвидации осуществляется регистрационными подразделениями налоговых органов в установленном порядке и предусматривает, так по данным Е.А. Суханова физическое лицо исключается из Единого государственного реестра индивидуальных предпринимателей.

Отметим, что законодательство не содержит каких-либо ограничений на возможность принятия такого решения. В то же время следует помнить, что в некоторых случаях возможно прекращение деятельности ИП в принудительном порядке. Такой вариант влечет за собой определенные последствия, в том числе и негативные.

Вопрос, как ликвидировать ИП, тщательно рассмотрен в действующем Гражданском кодексе РФ, а также в принятых в соответствии с ним отдельных законодательных актов. Как было уже отмечено, эта процедура должна быть инициирована самим предпринимателем, при этом не имеет значение, на протяжении какого периода времени им осуществлялась предпринимательская деятельность, а также осуществлялась ли вообще. Ликвидация ИП возможна по самым разным основаниям, но все они не имеют значения для проведения процедуры прекращения полномочий. Тем более налоговые органы не вправе отказать в приеме пакета документов на исключение гражданина из реестра индивидуальных предпринимателей. Основным документом здесь является заявление о прекращении деятельности ИП. На сегодняшний день существует утвержденная форма данного документа, поэтому другие варианты заявления налоговиками не принимаются. Ликвидировать ИП лучше после того, как предприниматель исполнит все обязательства, которые возникли у него в процессе осуществления коммерческой деятельности. В частности, необходимо произвести все расчеты с сотрудниками, произвести положенные выплаты в бюджет и во внебюджетные фонды.[8]

Данная норма не закреплена законодательно. Так, если предпринимателем не оплачены налоги по предпринимательской деятельности, регистрирующий орган проведет процесс ликвидации ИП. Однако сама задолженность никуда не исчезнет, и будет числиться за физическим лицом, несмотря на отсутствие статуса ИП, при этом будут начислены штрафы и пени.

Порядок прекращения деятельности ИП предусматривает возможность подготовки и подачи документов, как самим предпринимателем, так и его доверенным лицом. Поэтому предприниматель может всегда поручить эту процедуру иным лицам, например, специалистам юридической компании. Такой вариант весьма востребован, тем более что ликвидацию ИП предлагают практически все компании, специализирующиеся на оказании юридических услуг.

Какие документы нужны. Как и любое юридически значимое действие, прекращение деятельности ИП требует определенной документальной подготовки. Мы уже отметили необходимость заполнения бланка заявления для налоговых органов.[9]

Предприниматель может также предоставить документ, подтверждающий направление сведений в территориальный орган Пенсионного фонда. Однако данный документ не является обязательным, и в случае его отсутствия налоговый орган проводит информирование фондов о закрытии ИП самостоятельно.

Е.В. Белых указывает, что закрытие деятельности ИП предусматривает также оплату государственной пошлины, размер которой устанавливается Налоговым кодексом РФ для всех регионов. Госпошлина платится до момента подачи документов, так как заявитель должен приложить квитанцию к ним.

Здесь важно отметить, что стоит внимательно производить платеж данной пошлины, так как малейшая неточность в реквизитах приведет к тому, что в приеме документов будет отказано либо отказ последует при рассмотрении документов. Прежде всего, стоит обращать внимание на КБК, который должен соответствовать именно прекращению деятельности ИП. Если же платеж все же ушел не по нужным реквизитам, то требуется оплатить пошлину вновь, а ошибочно уплаченные денежные средства попытаться вернуть, обратившись в кредитное учреждение по месту совершения платежа. Иные документы для прекращения деятельности ИП законодательством не предусмотрены. Но если предприниматель осуществлял виды деятельности, которые требуют получения специальных разрешений или лицензий, то на нем лежит обязанность до исключения его из ЕГРИП сдать разрешительные документы уполномоченным органам.

Если все документы оформлены в соответствии с законодательными нормами, пошлина оплачена, верно, а сам индивидуальный предприниматель не имеет никаких задолженностей и неисполненных обязательств, то процедура исключения его из ЕГРИП займет всего пять рабочих дней.

Впрочем, если прекращение деятельности проводилось в добровольном порядке, то гражданин может в любой момент вновь подать документы и зарегистрироваться в качестве ИП. Особо отметим, что, если ликвидация осуществляется в ситуации наличия задолженности, а также иных неисполненных обязательств, то данная процедура может затянуться на неопределенный срок, в том числе и перейти в процедуру банкротства. Порядок ликвидации ИП в 2015 году остался таким же, что и ранее. Как отмечают эксперты, увеличение налоговой нагрузки на предпринимателей привело к тому, что все большее число ИП принимает решение прекратить свою деятельность. Тем же предпринимателям, что остаются работать, следует помнить, что законодательство позволяет им в любой момент перестать быть предпринимателем. Главное, чтобы бизнес до этого времени был прозрачен, тогда и проблем с ликвидацией не возникнет.[10]

Итак, значение индивидуального предпринимательства трудно переоценить. Самостоятельно планировать рабочее время, не зависеть от четкого распорядка офисной жизни – хотя бы однажды об этом задумывался каждый. Но немногие решаются что-то изменить – стать фрилансером и работать на дому. Что уж говорить о создании собственного бизнеса! Это и вовсе считается непосильной задачей. Преобладает стойкая уверенность, что это дано не каждому, требует много времени, денег и даже таланта.

2. Индивидуальное предпринимательство – кризис современного предпринимательского и иного регулирования

2.1. Явные и скрытые недостатки регулирования индивидуально-предпринимательской деятельности

Итак, А.М. Серегина безапелляционно утверждает, что кризис негативно сказался на развитии бизнеса. Предприниматели в этот непростой период терпят большие убытки, и их положение с каждым месяцем ухудшается.

В настоящее время бизнесменов в России насчитывается более семнадцати миллионов человек. Из них более пяти миллионов россиян являются индивидуальными предпринимателями. Кризис не дает возможности бизнесменам развивать свою сферу деятельности. Более того, власти в последние годы приняли несколько нормативных актов, которые являются настоящими барьерами для развития малого бизнеса. Поэтому все больше предпринимателей признают себя банкротами и закрывают фирмы. Недавно депутаты приняли ряд мер, направленных на изменение сложившейся ситуации. В первую очередь было принято решение упростить кадровое делопроизводство для небольших компаний.[11]

Стоит отметить, что в маленьких компаниях зачастую работают всего три-четыре человека. А требования к ним предъявляются такие же, как и к крупным предприятиям. Власти решили устранить этот пробел в законе. Со слов депутатов, часто один сотрудник небольшой фирмы вынужден совмещать несколько должностей. Только в этом случае предприниматель сможет выполнить все требования закона. Депутаты считают, что в период кризиса соблюдать требования бизнесменам становится все тяжелее. В ближайшее время они планируют разработать новую форму трудового договора для небольших компаний. В документе будут прописаны все важные аспекты трудовых отношений, возникающих между предпринимателем и нанятыми им сотрудниками. Кроме того, компаниям больше не надо будет разрабатывать локальные нормативные акты, так как все спорные моменты будут регулироваться действующим договором.

А недавно в судебном порядке была снижена мера ответственности за мошенничество. В частности, было принято решение снизить срок наказания для разных видов мошенничества. Раньше максимальный срок наказания для мошенников, совершающих преступления в сфере предпринимательства, был значительно ниже. Суд решил, что это нарушает права россиян, так как за все виды мошенничества санкции должны быть одинаковыми.

Бизнес-идей для частного предпринимательства, как говориться, «вагон и маленькая тележка», однако, не всем начинающим бизнесменам удается разбогатеть. Для того, чтобы успешно начать предпринимательскую деятельность, нужно решить, чем именно Вы хотите заниматься, сколько денег можете вложить в свое дело, и какова будет форма собственности.

Решение последнего вопроса зависит от того, желаете ли Вы бороздить просторы свободного предпринимательства в одиночку, или же с кем-то вместе. Вообще, стоит с осторожностью отнестись к идее вести бизнес с друзьями, так как это чревато потерей и друзей и денег. Идеальный вариант – хорошие приятели с разносторонними интересами.[12]

Вы можете вести предпринимательскую деятельность как частный предприниматель, без образования юридического лица, или же зарегистрировав собственную фирму. Собрать необходимый пакет документов и открыть собственный бизнес как индивидуальный предприниматель намного проще, в большинстве европейских стран эта процедура занимает считанные часы. У нас, к сожалению, Вам придется потратить чуть больше времени, но все равно, это намного проще, чем регистрировать юридическое лицо. Узнайте заранее, требует ли выбранный Вами род деятельности оформления лицензии, так как обзавестись этим документом довольно хлопотно, и следует позаботиться об этом заранее.

Индивидуальный предприниматель – единовластный хозяин своего бизнеса, если он справляется со всеми делами в одиночку, то и доходом ему можно ни с кем не делиться. Однако за успешность собственной предпринимательской деятельности он отвечает собственным имуществом – квартирой, загородным домом, автомобилем, другими активами.

Если же вы собираетесь открыть собственный бизнес с образованием юридического лица, то Вам стоит озаботиться открытием расчетного счета для безналичных платежей, печатью фирмы и собственной канцелярией. Уставной фонд компании составляет не менее 10 МРОТ, причем, в этот фонд можно внести не только наличные деньги, но и любую недвижимость или имущество. Налогов и страховых отчислений юридическое лицо платит чуть больше чем индивидуальный предприниматель, однако, собственным имуществом за деятельность компании уже не отвечает.

Выбор формы собственности – ключевое звено в решении вопроса о том, как открыть собственный бизнес. Для предпринимательской деятельности имеется бездна возможностей и то, чем Вы будете заниматься зависит только от Вас и от Ваших наклонностей и талантов. Думается что Е.В. Иванова права, т.к. помимо банальной «купли-продажи» можно открыть небольшое производство и выпускать одежду, строительные материалы, сувениры, эксклюзивные предметы роскоши, выращивать цветы или фрукты. Можно также попробовать себя в сфере услуг и открыть частную пекарню, парикмахерскую, кафе или же гостиницу.[13]

Частное предпринимательство существует уже несколько тысячелетий, и, скорее всего, будет существовать до «скончания лет», потому что работа «на себя» всегда привлекала и будет привлекать множество начинающих бизнесменов.

Малый бизнес может спасти страну от кризиса, заявляют эксперты. Вот только беда, этот сектор экономики у нас развит, наверное, хуже всего. Мелкие предприятия существуют скорее вопреки сложившимся экономическим условиям. А ведь это как раз те самые рабочие места, реальное производство, рост экономики и многое другое, без чего страна не может существовать. В последнее время правительство начало принимать меры по поддержке малого бизнеса.

Индивидуальным предпринимателям могут запретить или ограничить наем сотрудников, пишут Ведомости. Институт индивидуального предпринимателя (ИП) может быть изменен уже осенью, сообщил уполномоченный при президенте по защите прав предпринимателей Борис Титов на встрече с представителями бизнес-сообщества Ростовской области (его слова приводит «Российская газета»). По мнению бизнес-омбудсмена, могут остаться только ИП без права найма, а все остальные — стать малыми предприятиями.

Это было общение с бизнесом, во время которого обсуждались проблемы индивидуальных предпринимателей, объяснил Титов, но от многих получили негативную реакцию, хотя обсуждение было чисто теоретическим.

Администрация президента вряд ли поддержит идею в такой форме, считает высокопоставленный чиновник, но можно было бы говорить об уменьшении количества работников, которых имеет право нанять ИП. Сейчас никаких ограничений нет, но слишком большое число работников увеличит налоговую нагрузку: при упрощенной системе налогообложения не должно быть более 100 сотрудников, при патентной системе — не может быть более.[14]

Инициатива должна устранить возникшую путаницу, объясняет руководитель проектов «Деловой России» Анастасия Алехнович, многие ИП в действительности уже давно перестали быть индивидуальными: они нанимают множество сотрудников, выручка у некоторых — миллиарды рублей. «Деловая Россия» предлагает устранить ИП и ввести форму самозанятых, а для них еще больше упростить регистрацию и отчетность (регистрировать по паспорту, заявлению и оплаченному патенту), продолжает она, это позволит вывести из тени значительную часть самозанятых. По данным Алехнович, примерно 20 млн человек в России следует отнести к категории теневой занятости.

При переходе от ИП к ООО ничего не изменится, считает она, кроме того, что ИП несет ответственность всем своим имуществом, а ООО — только долей в уставном капитале. Если это самозанятые или ИП с наемными сотрудниками, они уже сдают отчетность, стоят на учете ФНС и это будет минимальная операция.

Самозанятых, считает Алехнович, можно будет вывести из-под надзора, а штрафы для них привести в соответствие со штрафами для физических лиц.

Это поправки в законодательство, которые, возможно, будут внесены в Госдуму осенью, а сейчас работает межведомственная рабочая группа, в составе которой представители Минфина, Минтруда, Федеральной налоговой службы и общественных объединений, продолжает Алехнович, группа уже проанализировала предложения, участники дискуссии договорились идти по пути особого статуса ИП.[15]

Представители ФНС, Минфина и Минтруда не ответили на запрос «Ведомостей».

В Госдуму пока не поступал такой законопроект, говорят депутаты. Концепция идеи понятна и вполне может быть поддержана, говорит председатель комитета по экономической политике Анатолий Аксаков («Справедливая Россия»). «Самозанятые ИП, которые не нанимают людей, должны быть, но сейчас некоторые ИП выглядят покруче средних предприятий, а пользуются налоговыми льготами. Это полноценный бизнес, и такие ИП должны существовать на других условиях», — считает депутат.

«Было бы неправильным полностью отменять институт индивидуального предпринимателя, ИП около 4 млн, это затронет большое количество людей; среди них есть врачи, конструкторы, юристы — зачем им создавать предприятия? — говорит один из авторов закона о развитии малого и среднего предпринимательства и член профильного комитета в Госдуме Елена Панина (“Единая Россия”). — Предприятие — это всегда дополнительная административная нагрузка». Другое дело, продолжает Панина, что неправильно, когда индивидуальный предприниматель имеет возможность нанимать до 100 работников, норма должна быть до 10.

Очередные изменения могут сократить численность ИП, как это недавно произошло при повышении страховых взносов, опасается член правления «Опоры России» Александр Свинин: «Их число и так постоянно сокращается. ИП — это люди в регионах, муниципалитетах, часто это небольшой бизнес и небогатые люди, которым придется обращаться за дополнительными юридическими консультациями». Свинин уверен, что с решением, которое может повлиять на судьбу 3 млн человек, не нужно торопиться.

Принципиальной разницы в налогообложении для ИП и ООО нет, говорит сотрудник ФНС, и ИП и ООО могут выбрать патент или единый налог на вмененный доход, есть только разница в уплате страховых взносов в Пенсионный фонд и разная степень ответственности, напоминает он. Были дискуссии, нужно ли самозанятым предпринимателям для получения патента приобретать статус ИП, но никаких решений не принято. Сейчас физическое лицо платит 13%-ный подоходный налог, а организации — 20%-ный налог на прибыль, если это общая система налогообложения, в принципе, ИП может уйти на упрощенную систему.

С точки зрения выплаты работникам для ООО и ИП все одинаково, говорит он, но преимущество ИП в том, что если он заработал доход, то дивиденды ему распределять не нужно, он просто доход использует; ООО же нужно еще выплатить дивиденды акционерам.

ООО платит налог с прибыли или по упрощенной системе, а потом должно удержать еще 13% с выплаченных участникам дивидендов, объясняет партнер Taxadvisor Дмитрий Костальгин, а ИП не приходится дважды платить налог. Кроме того, физическое лицо не обязано вести вообще бухгалтерский учет, а ООО делать это обязано.

Вклад ИП в экономику небольшой, говорит Александр Чепуренко из Высшей школы экономики, ежегодно вклад малого бизнеса составляет 18−20% ВВП, 3−4% из них обеспечивают ИП.

Если брать статистику, ИП — самый большой пласт малого бизнеса, говорит вице-президент Института системных исследований проблем предпринимательства Владимир Буев, цифры колеблются, но в целом индивидуальных предпринимателей в стране от 3 млн до 4 млн человек. По доли произведенной продукции и оказанных услуг их гораздо больше, чем малых и микропредприятий, это самая распространенная и простая юридическая форма. Выйти из бизнеса индивидуалу очень просто, достаточно выйти из реестра, а из бизнеса юридической формы выйти гораздо сложнее, нужно со всеми расплатиться, на ликвидацию юридического лица может уйти до полугода, говорит Буев, поэтому форма ИП более востребована.[16]

С точки зрения социальной политики ИП играет огромную роль: это население, которое самостоятельно обеспечивает себя, кроме того, ИП обеспечивают занятость населения, считает Чепуренко, ничего не прося для этого у государства. В целом типичному гражданину проще быть ИП, чем ООО, и превращение их в юридическое лицо — путь в никуда, уверен Чепуренко. Если ИП лишат возможности набирать сотрудников, скорее всего они переведут их на договоры гражданско-правового характера, т. е. наемных сотрудников переведут в статус индивидуальных предпринимателей, предполагает Буев. Если предпринимателей будут загонять в какие-то новые рамки, заставлять их дополнительно регистрировать бизнес, важнейший сегмент может просто перестать существовать, заключает он [16].

В настоящее время готовятся различные законопроекты, которые должны облегчить жизнь малым предприятиям и ИП, такие как: увеличение периодичности плановой проверки фирм и ИП с трех до шести лет, ограничение проверок малого бизнеса, мораторий на введение торгового сбора в течение трех лет и т.д.

Не стоит забывать о программе поддержки малого предпринимательства, которая продолжает существовать в Москве и в регионах РФ. Рекомендуем внести фирму (ИП) в реестр малого предпринимательства. К сожалению, большинство предпринимателей и фирм не сможет применять нулевую ставку из-за существенных ограничений по видам деятельности. Кроме того, не получится закрыть предпринимательство и открыть снова для применения нулевой ставки. Еще одной причиной, по которой налоговые каникулы для предпринимателей могут не заработать – это законодательство субъектов РФ, так как не каждый регион захочет ввести нулевую ставку, сократив поступления в бюджет. И, к сожалению, все предприниматели, которые зарегистрировались до вступления законов о нулевой ставке налогообложения, не смогут воспользоваться налоговыми льготами, если не будут приняты поправки в Налоговый кодекс РФ. Например, ИП, зарегистрированный в Москве до 25 марта 2015 года должен платить налоги на общем основании, а ИП, который зарегистрировался на день позже - сможет два года находиться на льготном режиме со ставкой 0%. Не смотря на все сложности, которые присутствуют сегодня в экономике, открытие нового бизнеса в период кризиса – это лучший шанс для многих предпринимателей. Наша компания успешно регистрировала новый бизнес в кризисные 2008-2009 годы, при этом многие компании, которые открылись в то время продолжают успешно работать и развиваться.[17]

2.2. Качественные изменения института индивидуального предпринимательства

Реформа института индивидуальных предпринимателей начинает приобретать понятные очертания:

На самом деле речь идет о реализации идеи, высказанной В.В. Путиным на заседании Государственного совета 07.04.2015, а именно: “Начинать свой бизнес должно быть легко, а рисковать и ошибаться не страшно. Не нужно будет тратить время и силы на сбор справок. Достаточно купить патент и приступить к работе”.

Обсуждался этот вопрос и на Расширенной коллегии Министерства финансов 14.04.2015. Д.А. Медведев подчеркнул, что введение патентов для самозанятых граждан – одна из задач, стоящих перед Правительством.

Более развернуто концепция реформы была описана на Расширенной коллегии Министерства финансов 14.04.2015 А.Г. Силуановым: “Это внедрение патента для самозанятых без регистрации предприятий – тоже будет новая форма взаимодействия с налогоплательщиком, когда на отдельные виды услуг, оказываемых сегодня (эти услуги нигде не регистрируются, с них не уплачиваются налоги), достаточно будет приобрести патент, не становясь индивидуальным предпринимателем”.

То есть, по мнению А.М. Серегиной фактически была заявлено 2 цели: вывод бизнеса самозанятых граждан из тени и определение разумного налогового бремени для такого бизнеса. Решить проблемы одним махом планировали через патентную систему: она неплохо сработала с иностранными гражданами, дает результаты с индивидуальными предпринимателями и уже рассматривается как некая панацея для решения сложных налоговых и регистрационных задач.

По поставленным задачам, очевидно, что решение вопроса (в его исходной формулировке) лежит в корректировке Налогового кодекса и нескольких законов публично-правового характера.

Однако, как следует из публикаций в прессе рабочая группа решила не только решить поставленную задачу, но и “углубить и расширить” результат уравнения – реформировать сам статус индивидуальных предпринимателей. Уравнение при этом, конечно же, перестает быть таковым и возникает масса проблем для всех. И, в первую очередь, – для самой рабочей группы, которая, судя по всему, не осознала, что пиар-подготовка для “углубленного” решения проблемы не была проведена от слова “совсем”. Именно поэтому мнение Р.В. Жарикова с инициативой запретить ИП нанимать работников вызвало такой взрыв негатива. На самом деле, логическим продолжением инициативы Президента РФ является изменение института индивидуального предпринимателя – ИП должен чем-то отличаться от самозанятых граждан либо индивидуальные предприниматели в современном их виде должны исчезнуть. Но отметим – продолжением инициативы, а не ею самой.[18]

Как сообщает РБК, согласно материалам межведомственной рабочей группы, созданной в конце апреля по поручению президента под председательством бизнес-омбудсмена Бориса Титова, основной целью реформы является вывод самозанятых из тени, которых, по данным Минтруда, в России 22,5 млн человек (20% экономически активного населения). «Для этого предполагается упрощенная форма легализации предпринимательской деятельности — посредством получения статуса самозанятого (то есть лица, лично занимающегося предпринимательской деятельностью и не имеющего наемных работников)», — сказано в документе. Для таких предпринимателей процедура оформления, ведения и прекращения деятельности должна быть максимально простая и недорогая, отмечается в материалах.

Все просто и именно так, как сформулировано изначально Президентом России, а потом и министром финансов.

Но далее пошел разлад между задачей и способами ее решения – по нашему мнению, рабочая группа решила опередить события. Рабочая группа стала рассматривать два основных варианта создания института самозанятых: с созданием нового специального статуса «самозанятый-гражданин» (что, по мнению группы, потребует изменения Гражданского кодекса и «комплексного изменения всего законодательства») либо «самозанятый — индивидуальный предприниматель», что предполагает использование существующей организационно-правовой формы ИП (просто плюс к этой форме появится новый тип ИП). То есть вместо налоговой и регистрационной реформы рабочая группа решила пойти дальше и замахнуться на Гражданской кодекс и “комплексное изменения всего законодательства”, а столь резкие телодвижения в сфере экономики всегда вызывают отторжение. Безусловно, опубликованное рядом СМИ стоит делить на 18 минимум, но мы работаем с тем, что есть.

Наступивший экономический кризис, имея международные корни, стал надгосударственным фактором воздействия на институт индивидуального предпринимательства, вынудив последний к некоторым реформистским подвижкам. Окончательная реформа не обозначена, поэтому выводы делать рано, однако изменений не избежать.

Заключение

Индивидуальный предприниматель – это лидер. Какой бы он не был, но у него есть определенные выраженные качества лидера. И чем более ярко они проявляются, тем больших успехов достигает предприниматель или руководитель.

Для того, чтобы открыть свой малый бизнес человеку достаточно обладать желанием и стартовым капиталом. Но не каждый индивидуальный предприниматель сможет руководить предприятием со штатом в тысячу сотрудников и миллионными оборотами.

Хорошему руководителю присущи следующие качества:

Умение мыслить самостоятельно и независимо.

Стремление к деятельности и принятию решений.

Способность вдохновить и других на проявление инициативы в работе, энтузиазма.

Индивидуальное предпринимательство – это направление и сфера деятельности, процесс, осуществляемый ИП на свой риск и страх, ответствует за данные деяния своим имуществом. Ежели сравнить ИП и ЮЛ – то разница громадна, первый отвечает всем имуществом, вторые только тем, которое вложили в основу организации. Тем самым на самом старте закладываются неравные условия деятельности, а далее ком только увеличивается, приводя к катастрофическому разрыву.

Значение индивидуального предпринимательства трудно переоценить. Самостоятельно планировать рабочее время, не зависеть от четкого распорядка офисной жизни – хотя бы однажды об этом задумывался каждый. Но немногие решаются что-то изменить – стать фрилансером и работать на дому. Что уж говорить о создании собственного бизнеса! Это и вовсе считается непосильной задачей. Преобладает стойкая уверенность, что это дано не каждому, требует много времени, денег и даже таланта.

Наступивший экономический кризис, имея международные корни, стал надгосударственным фактором воздействия на институт индивидуального предпринимательства, вынудив последний к некоторым реформистским подвижкам. Окончательная реформа не обозначена, поэтому выводы делать рано, однако изменений не избежать.

Список использованных источников:

Нормативно-правовые акты.

- Конституция Российской Федерации от 12.12.1993 г. // Российская газета, № 237, 25.12.1993

- Гражданский кодекс Российской Федерации (часть I): Кодекс от 30.11.1994 г. № 51-ФЗ с изм. и доп. от 8 марта 2015 г. N 42-ФЗ // Российская газета, № 238-239, 08.12.1994 г.

- Гражданский кодекс Российской Федерации (часть II): Кодекс от 26.01.1996 г. № 14-ФЗ с изм. и доп. от 18.07.2015 г. № 216-ФЗ // Российская газета, № 23, 24, 25, 07, 08.01.1996 г.

- Федеральный закон Российской Федерации от 24 июля 2007 № 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации" // Российская газета, 31.07.2007. № 4427

- Приказ Министерства внутренних дел Российской Федерации «Об утверждении Инструкции о порядке проведения сотрудниками милиции проверок и ревизий финансовой, хозяйственной, предпринимательской и торговой деятельности» / Российская газета, 12.08.2005. - № 3846

Научная литература.

-

- Алексеев С.С. Гражданское право. – М.: Институт частного права, 2015. – 448 с.

- Анисимов, А.П. Гражданское право. Часть общая. – М.: Юрайт, 2015. – 425 с.

- Белых, Е.В. Предпринимательское право России. – М.: Проспект, 2015. – 596 с.

- Ершова, И.В. Современное предпринимательское право. – М.: 2014. – 452 с.

- Жариков, Р.В. Путь развития индивидуального бизнеса: // Государство и право. 2015. - № 7. – С. 71-74

- Иванов С.Д. Индивидуальный предприниматель и предпринимательские правоотношения // Актуальные проблемы экономик, социологии и права. – 2013. № 4. – С. 47-49

- Иванова, Е.В. Предпринимательское право. – М.: Юрайт, 2015. – 270 с.

- Ручкина Г.Ф. Предпринимательское право. Правовое регулирование отдельных видов предпринимательской деятельности. – М.: Юрайт, 2015. – 528 с.

- Серегина, А.М. Кризисные явления в предпринимательских правоотношениях // Государство и право. – 2014. - № 3. – С. 39-41

- Суханов Е.А. Гражданское право. Учебник. В 2 томах. Том 1. – М.: Статут, 2014. – 960 с.

Электронный адрес:

- Базанова, Е. Индивидуальные предприниматели не смогут нанимать себе сотрудников / Е. Базанова // http://www.vedomosti.ru/politics/articles/2015/06/09/595707-individualnim-predprinimatelyam-mogut-zapretit-ili-ogranichit-naem-sotrudnikov. (Дата обращения: 08.06.2015).

- Малышева Е. В правительстве изобрели новый тип индивидуальных предпринимателей / Е. Малышева // http://www.rbc.ru/economics/09/06/2015/5576c4919a7947284bfcb1d2 (Дата обращения: 06.092015).

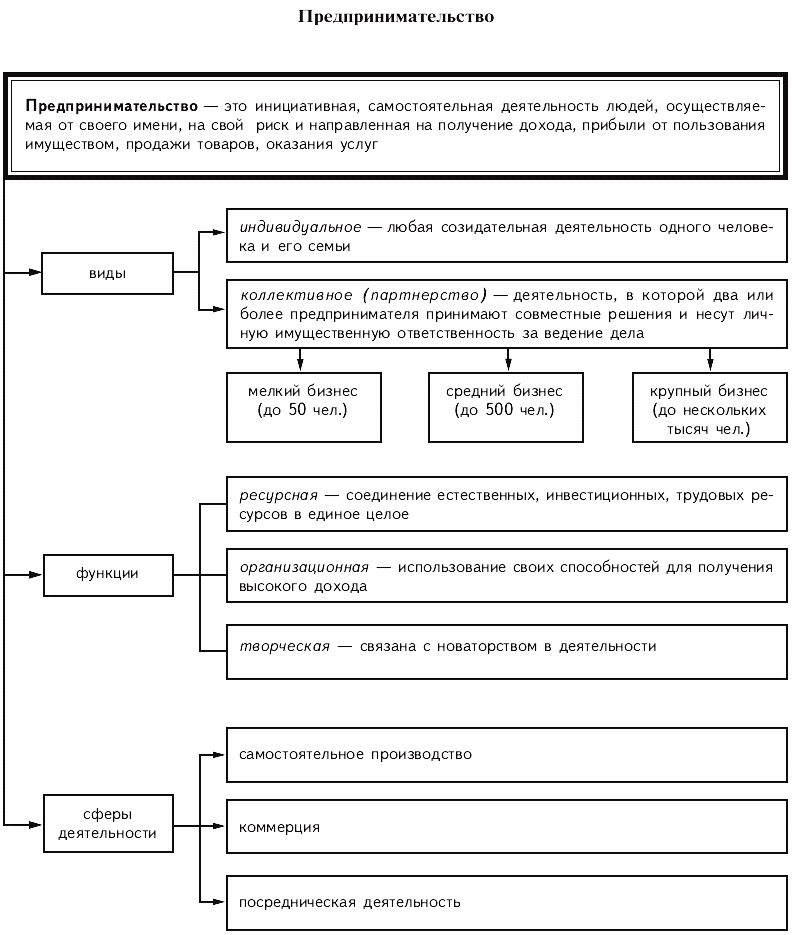

Приложение № 1

рис. 1. Предпринимательство – понятие и виды

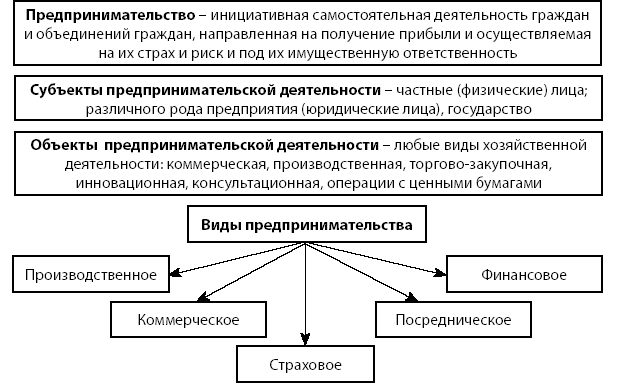

Приложение № 2

рис. 2. Виды предпринимательства

-

Анисимов, А.П. Гражданское право. Часть общая. – М.: Юрайт, 2015. – с. 69 ↑

-

Анисимов, А.П. Гражданское право. Часть общая. – М.: Юрайт, 2015. – с. 69 ↑

-

Иванов С.Д. Индивидуальный предприниматель и предпринимательские правоотношения // Актуальные проблемы экономик, социологии и права. – 2013. № 4. – С. 47 ↑

-

Иванов С.Д. Индивидуальный предприниматель и предпринимательские правоотношения // Актуальные проблемы экономик, социологии и права. – 2013. № 4. – С. 48 ↑

-

Жариков, Р.В. Путь развития индивидуального бизнеса: // Государство и право. 2015. - № 7. – С. 71 ↑

-

Жариков, Р.В. Путь развития индивидуального бизнеса: // Государство и право. 2015. - № 7. – С. 72 ↑

-

Алексеев С.С. Гражданское право. – М.: Институт частного права, 2015. – с. 73 ↑

-

Суханов Е.А. Гражданское право. Учебник. В 2 томах. Том 1. – М.: Статут, 2014. – с. 111 ↑

-

Суханов Е.А. Гражданское право. Учебник. В 2 томах. Том 1. – М.: Статут, 2014. – с. 112 ↑

-

Белых, Е.В. Предпринимательское право России. – М.: Проспект, 2015. – с. 99 ↑

-

Серегина, А.М. Кризисные явления в предпринимательских правоотношениях // Государство и право. – 2014. - № 3. – С. 39 ↑

-

Серегина, А.М. Кризисные явления в предпринимательских правоотношениях // Государство и право. – 2014. - № 3. – С. 40 ↑

-

Иванова, Е.В. Предпринимательское право. – М.: Юрайт, 2015. – с. 77 ↑

-

Иванова, Е.В. Предпринимательское право. – М.: Юрайт, 2015. – с. 78 ↑

-

Базанова, Е. Индивидуальные предприниматели не смогут нанимать себе сотрудников / Е. Базанова // http://www.vedomosti.ru/politics/articles/2015/06/09/595707-individualnim-predprinimatelyam-mogut-zapretit-ili-ogranichit-naem-sotrudnikov. (Дата обращения: 08.06.2015). ↑

-

Малышева Е. В правительстве изобрели новый тип индивидуальных предпринимателей / Е. Малышева // http://www.rbc.ru/economics/09/06/2015/5576c4919a7947284bfcb1d2 (Дата обращения: 06.092015). ↑

-

Базанова, Е. Индивидуальные предприниматели не смогут нанимать себе сотрудников / Е. Базанова // http://www.vedomosti.ru/politics/articles/2015/06/09/595707-individualnim-predprinimatelyam-mogut-zapretit-ili-ogranichit-naem-sotrudnikov. (Дата обращения: 08.06.2015). ↑

-

Серегина, А.М. Кризисные явления в предпринимательских правоотношениях // Государство и право. – 2015. - № 12. – с. 41 ↑

- Система источников предпринимательского права (Правовая сущность источников предпринимательского права)

- Понятие и виды ценных бумаг (Определение правового понимания ценной бумаги)

- Государственное регулирование предпринимательской деятельности (Понятие и формы)

- Процедуры несостоятельности (банкротства) (Понятие и процедуры банкротства в Российской Федерации)

- Правовое положение товарных бирж (значение через форму деятельности)

- Оформление доверенности. Понятие и виды доверенности

- Заключение договора (Общая характеристика заключения гражданско-правового договора)

- Понятие и значение приватизации в России

- Правовое регулирование рынка банковских услуг: общая характеристика (Правовое регулирование рынка банковских услуг: общая характеристика)

- Процедуры несостоятельности (банкротства) (Понятие банкротства физических лиц)

- Субъекты малого предпринимательства (Теория малого предпринимательства через призму субъектного состава)

- Исследование правовых моделей правового регулирования, рекламной деятельности субъектов хозяйствования.