Имущественное страхование и его значение в экономике

Содержание:

Введение

Актуальность темы. Страхование как финансовый инструмент играет значительную роль в обеспечении экономической безопасности функционирования хозяйствующих субъектов. Влияние страхового рынка на всю совокупность финансовых отношений в экономически развитых странах носит практически предопределяющий характер. Страхование имущества принято считать наиболее стабильным сегментом страхового рынка.

Цель работы – на основе теоретических исследований и анализа деятельности страховой компании «РосгосстрахПоволжье» разработать рекомендации, направленные на развитие имущественного страхования в исследуемой страховой компании.

Задачи работы:

- исследовать значение, функции и основные условия имущественного страхования;

- провести анализ имущественного страхования в страховой компании «Росгосстрах-Поволжье»;

- разработать рекомендации, направленные на развитие имущественного страхования в страховой компании «Росггосстрах-Поволжье».

Предметом исследования являются система страховых отношений по защите имущественных права граждан и организаций в Российской Федерации.

Объект исследования – страховая компания «Росгосстрах-Поволжье» - одна из ведущих страховых компаний в России.

Теоретической и методологической базой исследования послужили труды отечественных и зарубежных ученых по проблемам теории и практики страхового дела, а также нормативные материалы Госкомстата РФ, и другие законы о страховой деятельности.

Практические положения исследования могут быть рекомендованы для развития имущественного страхования в компании «Росгосстрах-Поволжье».

Глава 1.Теоретические аспекты имущественного страхования

1.1 Сущность и значение имущественного страхования

Страхование – институт финансовой и социальной защиты. Функция финансовой защиты обусловлена целью страхования как инструмента защиты, предоставляемой в денежной форме при наступлении страховых случаев, то есть при реализации рисков, на случай наступления которых осуществляется страхование[1].

Система взаимоотношений между страховщиком и страхователем по оказанию страховых услуг, когда защита имущественных интересов связана с владением, пользованием или распоряжением имущества называется имущественным страхованием. В страховании имущества страхователями обычно могут быть как физические, так и юридические лица[2].

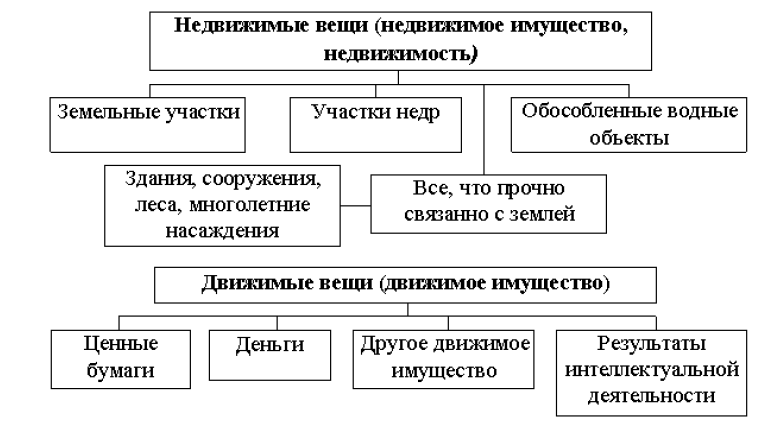

В имущественном страховании объектом может быть как само имущество граждан, так и различные финансовые риски, а также может войти: имущество юридических лиц, в лице организаций и предприятий; страхование имущества физических лиц; страхование финансовых рисков; транспортное страхование (транспортных средств и грузов) [3]. В имущественном страховании, имуществом значится не только конкретный предмет или вещь (компьютер, телефон), но и группа вещей, изделий, предметов, включающая в себя грузы, транспортные средства, имущество граждан и государственное, финансовые риски (рисунок 1)[4].

Любому юридическому или физическому лицу в Российской Федерации предоставляется возможность в страховании своего имущества по одному или нескольким видам страхования, в зависимости от объекта страхования и спектра риска, покрываемого страховкой.

Страховые риски классифицируются по следующим видам: риск утраты права собственности на имущество; риск ответственности пред третьими лицами; риски, возникающие при застрахованном имуществе.

Самые распространенные виды имущественного страхования: страхование от огня; транспортное страхование; страхование от убытков вследствие перерывов в производстве; страхование коммерческих рисков; страхование рисков новой техники и технологии; другие виды имущественного страхования.

Рисунок 1 – Состав движимого и недвижимого имущества[5]

Огневое страхование - страхование имущества от пожара (страхование от огня) является одним из основных видов страхования имущества. Данный вид страхования несет комплексную защиту от страхового риска, который становится возможным при наступлении следующих страховых случаев: пожара, взрыва, удара молнии, падения пилотируемого летательного аппарата, а так же его частей и груза.

Транспортное страхование - одним из видов имущественного страхования является транспортное страхование. Данный вид страхования состоит из комплекса разнообразных видов страхования, которые защищают страхователя от возникновения опасностей на различных путях сообщения [6].

Страхование коммерческих рисков - при данном виде имущественного страхования объектом страхования является коммерческая деятельность выгодоприобретателя (страхователя), которой предусматривается инвестирование денежных средств (с целью получения дохода) в какое-либо производство, услуги или работы. Страховым риском в данном страховании являются возможные финансовые потери, возникающие в случае непредсказуемых и неблагоприятных изменений в конъектуре рынка, а также ухудшение иных условий по осуществлению инвестиционной (коммерческой) деятельности страхователем. Страхование коммерческих рисков является самым сложным видом имущественного страхования[7].

Страхование рисков новой техники и технологии - данный вид имущественного страхования проводит страхование рисков связанных с использованием новой техники и технологии, а именно защиту от прямых убытков (на случай выхода из строя) и убытки по дополнительным расходам и недополученной прибылью. Особенностью данного страхования является то, что возмещаются потери, возникающие вследствие непреднамеренных действий лиц, имеющих специальную профессиональную подготовку по работе с новой техникой и технологией. Данным видом имущественного страхования не предусматривается компенсации убытков, возникших вследствие взрывов, пожаров и других возможных рисков[8].

По договорам страхования имущества может быть застрахована абсолютно любая часть (группа) имущества. Физические и юридические лица имеют право страховать свое имущество не только в полной его оценке (по действительной, реальной стоимости), но и в определенной доле.

Часто страховые компании в своих программах предусматривают варианты, при которых часть риска переходит на страхователя. В подобных случаях для определения части ущерба оплачиваемой самим страхователем употребляют термин «страховая франшиза» [9].

Страховая франшиза выражается абсолютной величиной (определенной суммой) или процентом от страховой суммы и представляет собой освобождение страховщика (перестраховщика) от возмещения убытков страхователя (перестрахователя), не превышающих заданной величины, предусмотренное условиями страхования (перестрахования). Франшиза может быть условной и безусловной. Условная франшиза имеет место быть, когда размер ущерба не превышает установленный договором размер франшизы, и страховое возмещение при этом не выплачивается. Если из размера страхового возмещения вычитается установленный договором размер франшизы, то она называется - безусловной. Другими словами, если размер ущерба превышает размер франшизы, установленный договором, то страховое возмещение выплачивается в полном объёме[10].

Объектами страхования могут быть: здания, объекты незавершенного строительства, передаточные устройства, рабочие машины, сооружения, оборудование, продукция, сырье, инвентарь, разные виды материалов и товаров, а также топлива и домашнего имущества всевозможные экспонаты и другое имущество[11].

К дополнительному страховому покрытию относятся такие риски как: стихийные бедствия; коммунальные аварии; нанесение вреда вследствие противоправных действий третьих лиц; перерыв в производстве после страхового случая и потеря в связи с этим доли прибыли. Если договором страхования не предусмотрено иное, то не подлежат возмещению убытки, возникшие в результате: естественных свойств застрахованного имущества (самовозгорания, гниения, потеря товарного вида); народных волнений, мятежей, ареста, забастовок, конфискаций, военных действий и их последствий; полное уничтожение или порча имущества по указанию военных или гражданских властей; обвала различных зданий или сооружений или их частей, если он не вызван страховым случаем; грубой халатностью страхователя, выгодоприобретателя или их представителей; проникновение в застрахованные объекты влаги вследствие ветхости или строительных дефектов[12]..

Даже самые надежные объекты подвержены рискам непредвиденных негативных событий, происходящих в следствии природных явлений, преднамеренных противозаконных действий[13].

1.2. Размер страхового возмещения в имущественном страховании

Одним из основополагающих гражданско-правовых начал является необходимость восстановления нарушенных прав. Посредством данного принципа реализуется компенсационная функция гражданско-правового регулирования. Одним из «преломлений» данного принципа является принцип полноты страхового возмещения. Используемая при этом терминология однозначно относит вопрос к сфере имущественного страхования, так как страховые выплаты в личном страховании (даже в рисковом, не говоря о накопительном) подчиняются совершенно другим началам.

Страховое возмещение представляет собой используемую в имущественном страховании разновидность страховой выплаты. В соответствии с п. 3 ст. 10 Федерального закона «Об организации страхового дела в Российской Федерации»[14] страховая выплата представляет собой денежную сумму, установленную федеральным законом и (или) договором страхования и выплачиваемую страховщиком страхователю, застрахованному лицу, выгодоприобретателю при наступлении страхового случая[15].

Признание принципа полноты страхового возмещения является непременным элементом цивилизованной системы национального страхования. Только такое признание позволит, в свою очередь, выполнить задачи страхования как института гражданского права. Значение рассматриваемого принципа приобретает предельную значимость в условиях действия отраслевого принципа необходимости восстановления нарушенных прав[16].

Данный принцип имеет принципиально отличающиеся практические проявления в различных видах имущественного страхования, которые могут быть объединены в две группы.

Первую группу займут два вида имущественного страхования, объединённые применимостью к ним категории «страховая стоимость», выше которой не может быть страхования сумма. Размер же страхового возмещения определяется в зависимости от соотношения страховой суммы и страховой стоимости. Такую группу в совокупности представляют страхование имущества и страхование предпринимательских рисков. Полнота страхового возмещения в этом случае зависит от избранной сторонами системы возмещения.

Изложенный материал позволяет сделать вывод о том, что о безусловной полноте страхового возмещения при страховании имущества или предпринимательских рисков можно говорить исключительно при полном страховании, отражающем соответствие страховой суммы страховой стоимости. Неполное же страхование не устраняет действие принципа полноты страхового возмещения, а лишь делает его применение условным, зависящим от избранной сторонами системы возмещения. Избрание неполного страхования обусловливается размером страховой премии, которая в данном случае будет меньше, чем при полном страховании. Но не исключены ситуации, когда застраховать объект необходимо лишь на определённую часть страховой стоимости, например, соответствующую сумме получаемого кредита[17].

В случае неполного страхования возможны варианты, допустимые законодателем на момент заключения договора. Так, в соответствии со ст. 949 ГК РФ[18] по общему правилу страховщик при наступлении страхового случая обязан возместить страхователю (выгодоприобретателю) часть понесенных последним убытков пропорционально отношению страховой суммы к страховой стоимости. Такой вид получил соответствующее наименование: пропорциональная система определения суммы страхового возмещения[19].

Внешне норма, изложенная в абз. 1 ст. 949 ГК РФ, может показаться императивной, но законодатель избрал довольно редкий способ формулирования диспозитивной нормы, допускающей иное договорное регулирование, предусмотрев такую возможность в абз. 2 названной статьи. При этом свобода усмотрения сторон при формулировании такого случайного условия договора состоит лишь в возможности предусмотреть более высокий размер страхового возмещения (читай: по сравнению с пропорциональной системой), но не выше страховой стоимости. Пожалуй, следует согласиться с таким пределом; в противном случае, страховщики (а именно они разрабатывают условия договоров страхования в абсолютном большинстве случаев) непременно воспользовались бы возможностью уменьшения потенциального возмещения

В практике крайне редко встречается творческое отношение к изложенным правилам. Обычно неполное страхование представлено традиционными системами возмещения: пропорциональной и системой «первого риска». Суть последней состоит в том, что в пределах страховой суммы убытки страхователя возмещаются в полном объёме. Это и есть так называемый «первый риск», что полностью соответствует норме абз. 2 ст. 949 ГК РФ[20]. Убытки же, превышающие страховую сумму, составляют «второй риск» и ложатся на страхователя (выгодоприобретателя).

Во второй группе объединяются оставшиеся разновидности имущественного страхования: страхование рисков деликтной ответственности и рисков договорной ответственности.

По избранному критерию к таким видам страхования не применима категория «страховая стоимость», но именно здесь особую актуальность приобретает принцип полноты страхового возмещения, так как компенсация потерь кредитора (потерпевшего) – есть главная цель любого вида гражданско-правовой ответственности.

Здесь также возмещение выплачивается в пределах страховой суммы, но последняя не зависит от какой-либо «стоимости», а согласовывается сторонами в договоре добровольного страхования или предусматривается федеральным законом в случае обязательного страхования. Но само обязательное страхование должно быть объективно обусловленным и содержать своеобразную общественную гарантию компенсации потерь в размере, максимально покрывающем потери кредитора (потерпевшего). Соответственно, определяющий критерий для страховой суммы должен избрать законодатель[21].

В общем виде такой критерий в настоящее время изложен в п. 3 ст. 936 ГК РФ: федеральные законы должны закреплять именно минимальные размеры страховых сумм. Это общее правило, знающее лишь одно исключение: в случаях, предусмотренных законом или в установленном им порядке, на юридических лиц, имеющих в хозяйственном ведении или оперативном управлении имущество, являющееся государственной или муниципальной собственностью, может быть возложена обязанность страховать это имущество (п. 3 ст. 935 ГК РФ). В таких случаях федеральным законом или в установленном им порядке могут быть предусмотрены минимальные размеры страховых сумм[22].

В силу примата Гражданского кодекса РФ перед иными гражданско-правовыми законами, в соответствии с которым иные федеральные законы могут быть приняты только в соответствии с Кодексом, а нормы таких законов должны соответствовать Кодексу (п. 2 ст. 3 ГК РФ) минимальный размер страховых сумм могут закреплять именно федеральные законы об обязательном страховании[23].

При страховании ответственности страхователь или иное лицо, гражданская ответственность которого застрахована, в течение срока действия договора страхования должны быть уверены в том, что денежное возмещение при наступлении страхового случая произведёт страховщик. Речь идёт о полном возмещении, а не о частичном. Данный тезис должен быть абсолютным при обязательном страховании. В противном случае получаем обязательное обременение, схожее по степени обязательности с налогами, которое служит лишь источником обогащения частного субъекта – страховщика.

К сожалению, именно так обстоят дела в настоящее время с самым распространённым видом гражданско-правового страхования – обязательным страхованием гражданской ответственности владельцев транспортных средств.

Законодатель при формулировании норм о страховой сумме по названному виду страхования избрал критерий, противоречащий допустимому в силу п. 3 ст. 936 ГК РФ. В частности, в соответствии со ст. 7 Федерального закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств»[24] страховая сумма, в пределах которой страховщик при наступлении каждого страхового случая (независимо от их числа в течение срока действия договора обязательного страхования) обязуется возместить потерпевшим причиненный вред, составляет: в части возмещения вреда, причиненного имуществу нескольких потерпевших, не более 160 тыс. руб.; в части возмещения вреда, причиненного имуществу одного потерпевшего, не более 120 тыс. руб. Получается, что минимальный размер страховой суммы законодатель выражает формулой «не более … рублей».

Данный факт однозначно свидетельствует о порочной системе определения размера страховой суммы, которая не должна применяться в силу приведенных положений п. 2 ст. 3 ГК РФ, вследствие прямого противоречия норм иного федерального закона нормам ГК РФ[25].

Заслуживает внимания не только неправильная законодательная формула, но и закреплённый законом размер. В настоящее крупные города и загородные дороги перегружены транспортом. В силу этого крайне редко в дорожно-транспортных происшествиях участвуют лишь два участника или два автомобиля. Плотные транспортные потоки ежедневно вызывают аварии, вовлекающие по цепной реакции десятки транспортных средств. Непримиримым правовым архаизмом выглядит предназначенная для урегулирования возникающих в подобных случаях споров норма п. «б» ст. 7 Федерального закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств» [26], в соответствии с которой имущественный вред, причинённый более чем одному потерпевшему, возмещается суммарно в размере 160 000 руб.

Распределение данной суммы между потерпевшими осуществляется по правилам абз. 2 п. 3 ст. 13 названного закона: если сумма таких требований превышает страховую сумму, страховые выплаты производятся пропорционально отношению этой страховой суммы к сумме указанных требований потерпевших (с учетом ограничений страховых выплат в части возмещения вреда, причиненного имуществу одного потерпевшего). Неполучение реальной компенсации причинённого вреда влечёт возникновение лишь проблем в практике, которые разрешаются подтверждением правильного правоприменения.

Кроме того, с 14 февраля 2010 г. вступило в силу правило об определении размера страхового возмещения, исходя из размера ущерба, определённого с учётом износа транспортного средства[27]. Дело в том, что при ремонте требуется установка лишь новых деталей, узлов, агрегатов. Соответственно, и приобретаются они по цене новых, а возмещение должно учитывать износ автомобиля. Получается, что нередко страховщик производит выплату в ничтожном размере, так ещё и учитывает износ. А разница сумм представляет собой убытки потерпевшей стороны[28].

Таким образом, полноту (даже условную) страхового возмещения законодательство об обязательном страховании гражданской ответственности владельцев транспортных средств не обеспечивает, что требует скорейших изменений. В противном случае сам институт страхования будет изо дня в день терять авторитет и признание обществом, что вступает в противоречие с принципами организации гражданского общества и построения подлинно цивилизованных правил рынка.

Напротив, в смежных видах обязательного страхования законодатель принимает нормы, полностью отвечающие требованиям ГК РФ. В частности, п. 2 ст. 8 Федерального закона от 14 июня 2012 г. № 67-ФЗ «Об обязательном страховании гражданской ответственности перевозчика за причинение вреда жизни, здоровью, имуществу пассажиров и о порядке возмещения такого вреда, причиненного при перевозках пассажиров метрополитеном»[29] предусмотрено, что в договоре обязательного страхования страховые суммы по каждому риску гражданской ответственности должны быть указаны раздельно, в том числе по риску гражданской ответственности за причинение вреда жизни потерпевшего в размере не менее, чем два миллиона двадцать пять тысяч рублей на одного пассажира; по риску гражданской ответственности за причинение вреда здоровью потерпевшего в размере не менее, чем два миллиона рублей на одного пассажира; по риску гражданской ответственности за причинение вреда имуществу потерпевшего в размере не менее, чем двадцать три тысячи рублей на одного пассажира[30].

Такова позиция законодателя и так строится правоприменительная практика. В то же время Верховный Суд РФ сделал абсолютно противоположный вывод в отношении договоров добровольного имущественного страхования: «Включение в договоры страхования условий о возмещении ущерба с учетом износа частей, узлов и агрегатов транспортных средств не основано на законе». Развивая данный тезис, высший судебный орган обобщил правоприменительную практику судов общей юрисдикции, показавшую различные подходы к определению размера страхового возмещения. В частности, одни суды включают стоимость износа частей, узлов и агрегатов транспортных средств в сумму страхового возмещения, другие – нет.

Таким образом, под имущественным страхованием в Гражданском кодексе Российской Федерации подразумевается процесс составления и исполнения договоров, в которых страховщик за определенную премию обязуется при наступлении страхового события возместив страхователю или другому лицу, в чью пользу заключен договор, убытки, причиненные застрахованному имуществу или иным имущественным интересам страхователя.

Глава 2. Анализ имущественного страхования в страховой компании «Росгосстрах-Поволжье»

2.1 Характеристика страховой компании «Росгосстрах-Поволжье»

Росгосстрах – крупнейшая в России страховая компания, которая оказывает существенное влияние на формирование страхового рынка.

В компании Группы входит порядка 3 000 агентств, страховых отделов и центров урегулирования убытков. Общая численность работников системы Росгосстраха превышает 97 тыс. человек, в том числе более 60 тыс. агентов. Управление Группой, разработку стратегии и методологии осуществляет Холдинговая компания «Росгосстрах».

Система Урегулирования убытков Росгосстраха представляет собой более 400 специализированных центров и пунктов урегулирования убытков, расположившихся на территории всей страны. Эта уникальная для России сеть построена Росгосстрахом так, что клиент, находящийся в любой точке страны может легко добраться до центра урегулирования убытков. Основная задача Центров урегулирования убытков - сделать оперативной и удобной для клиентов процедуру страховых выплат. Центры оснащены современной техникой и передовыми IT-технологиями. В Центры урегулирования убытков могут обращаться не только жители области, но и клиенты Росгосстраха из любого российского региона, если ДТП с их участием произошло на территории области. При наступлении страхового случая любой потерпевший или клиент Росгосстраха имеет возможность обратиться в Единый Диспетчерский Центр, где ему, вне зависимости от вида страхования (кроме медицинского страхования и страхования жизни), подскажут общий порядок урегулирования убытков, адреса и часы работы центров урегулирования убытков, проконсультируют по спорным вопросам на месте ДТП, окажут правовую помощь.

«Росгосстрах-Поволжье» является акционерным обществом открытого типа. Свою деятельность фирма осуществляет в соответствии с уставом. Предметом непосредственной деятельности является оказание страховых услуг физическим и юридическим лицам, в соответствии с Законом «Об организации страхового дела» [31], а также оказание иных видов услуг, не противоречащих законодательству.

В таблице 1 представлены показатели деятельности страховой компании «Росгосстрах-Поволжье».

Таблица 1

Показатели страховой деятельности страховой компании «Росгосстрах-Поволжье» (млн. руб.)[32]

|

Страховая деятельность |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

|

Страховые взносы, млн. руб. |

3 171 |

3 891 |

5 306 |

7 310,4 |

20 780 |

32 679 |

36 493 |

44 270 |

|

Темп роста, % |

115 |

123 |

136 |

138 |

284 |

157 |

112 |

121 |

|

Страховые выплаты, млн. руб. |

1 288 |

1 337 |

1 963 |

2 723 |

4 502 |

13 167 |

16 842 |

21 695 |

|

Уровень выплат, % |

41 |

34 |

37 |

37 |

22 |

40 |

46 |

49 |

Как видно из данных таблицы 1, в 2011-2018 гг. уровень страховых выплат увеличивался и достиг к 2018 г. 49 %.

В таблице 2 представлены финансовые результаты деятельности страховой компании «Росгосстрах-Поволжье».

Таблица 2

Показатели финансовой деятельности страховой компании «Росгосстрах-Поволжье» (млн. руб.) [33]

|

Показатели |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

|

Страховые резервы, млн руб. |

1 467 |

1 919 |

2 565 |

3 701 |

16 292 |

26 096 |

31 338 |

40 548 |

|

Собственный капитал, млн руб. |

513 |

701 |

755 |

2 496 |

6 738 |

14 943 |

15 495 |

13 128 |

|

Активы, млн руб. |

2 440 |

3 247 |

4 194 |

9 212 |

30 124 |

49 333 |

58 126 |

66 586 |

Активы компании в 2018 г. составили 66 586 млн. руб., что в более, чем 27 раз выше, чем в 2012 г. Прирост активов за 2018 г. составил 14,55 %.

Важнейшим направлением страхования в компании «Росгосстрах-Поволжье» является имущественное страхование.

2.2 Экономический анализ имущественного страхования

В таблице 3 представлены показатели выполнения плана поступлений страховых платежей по имущественному страхованию.

Таблица 3

Показатели выполнения плана поступления страховых платежей страховой компании «Росгосстрах-Поволжье», тыс.руб. [34]

|

Виды страхования |

2017 год |

2018 год |

||||

|

План тыс.руб. |

Отчет тыс.руб. |

% |

План тыс.руб. |

Отчет тыс.руб. |

% |

|

|

Строений |

210000 |

199075 |

94,79 |

219000 |

260034 |

118,73 |

|

Домашнего имущества |

516000 |

484184 |

93,8 |

513000 |

400732 |

78,11 |

|

Средств транспорта |

88000 |

94416 |

107,29 |

88600 |

123703 |

131,02 |

|

Животных |

44200 |

38297 |

88,6 |

40000 |

36856 |

92,14 |

|

Итого по имущественному страхованию |

858200 |

815972 |

95,07 |

860600 |

821325 |

95,43 |

На основании данных аналитической таблицы 3 можно сделать вывод, что в 2017-2018 гг. план поступления страховых платежей по имущественным видам страхования не выполнялся. В 2017 г. выполнение плана составило 95,07 % , а в 2018 г. - 95,43%.

Проанализируем работу страховой компании по заключению договоров страхования и поступлению страховых платежей по имущественным видам страхования.

Таблица 4

Объем поступлений страховых платежей по имущественным видам страхования в страховой компании «Росгосстрах-Поволжье», тыс.руб.

|

Виды страхования |

2017 год тыс.руб. |

2018 год тыс.руб. |

Процент прироста |

|

Строения |

199075 |

260034 |

1,3 |

|

Домашнее имущество |

484184 |

400732 |

0,83 |

|

Транспорт |

94416 |

123703 |

1,3 |

|

Животные |

38297 |

36856 |

0,96 |

|

Итого: |

815972 |

821325 |

1,01 |

Как видно из данных таблицы 4, общая сумма поступлений страховых платежей по имущественному страхованию увеличилась в 2018 г. по сравнению с 2017 г. на 26 131 тыс. руб., в том числе по страхованию строений на 60 959 тыс. руб., домашнего имущества на 83 452 тыс. руб., средств транспорта на 50 040 тыс. руб., и животных на 1 441 тыс. руб. В целом по филиалу рост поступления страховых платежей составил 1%. Этот рост образовался за счёт роста платежей по страхованию строений и транспорта. По остальным видам страхования роста платежей нет.

Для того, чтобы сделать выводы о работе компании в области обеспечения поступления страховых платежей, необходимо оценить факторы, которые повлияли на объём поступления страховых платежей. На объём поступления страховых платежей влияют три фактора: количество договоров, средняя страховая сумма и средняя тарифная ставка:

, (1)

где К – количество договоров;

С – средняя страховая сумма;

Т – средняя тарифная ставка.

Проанализируем отсев договоров по имущественным видам страхования (табл. 5).

Таблица 5

Уровень отсева договоров имущественного страхования[35]

|

Виды страхования |

Количество договоров |

||

|

2017 год (ед.) |

2018 год (ед.) |

Изменение |

|

|

Строения |

3614 |

3493 |

- 121 |

|

Домашнее имущество |

54553 |

43200 |

- 1135 |

|

Транспорт |

81 |

96 |

+15 |

|

Животные |

327 |

294 |

- 33 |

|

Итого: |

9477 |

8203 |

- 1274 |

Проанализировав количество заключённых договоров, видим, что в 2018 г. произошёл их резкий отсев. По сравнению с 2017 г. уменьшение произошло на 1 274 договора. Несмотря, на то, что объём страховых платежей увеличился на 1%, но в то же время уменьшилось количество заключённых договоров по каждому виду страхования. Увеличение объёма страховых платежей произошло или за счёт повышения тарифных ставок или за счёт увеличения страхователями страховой суммы.

Определим влияние среднего тарифа. Средний тариф рассчитывается путём сопоставления среднего платежа к средней страховой сумме. Рассчитаем средний платёж на один договор по каждому виду страхования за 2017 г. и за 2018 г. (таблица 6).

Таблица 6

Расчёт среднего платежа по имущественным видам страхования в страховой компании «Росгосстрах-Поволжье» [36]

|

Виды страхования |

Количество заключенных договоров, ед. |

Страховой платеж руб. |

Средний платеж руб. |

|||||

|

2017 год |

2018 год |

2017 год |

2018год |

2017 год |

2018 год |

|||

|

Строения |

3614 |

3493 |

199075400 |

26003400 |

5508 |

7414 |

||

|

Домашнее имущество |

5455 |

4320 |

484184000 |

400732000 |

8876 |

9276 |

||

|

Транспорт |

81 |

96 |

94416000 |

123703000 |

116562 |

128857 |

||

|

Животные |

327 |

294 |

38297000 |

36856000 |

11712 |

12536 |

||

|

Итого: |

9477 |

8203 |

815972080 |

821325000 |

8610 |

10012 |

||

В таблице 7 представлен расчет среднего тарифа по имущественным видам страхования.

Таблица 7

Расчет среднего тарифа по имущественным видам страхования в страховой компании «Росгосстрах-Поволжье»

|

Виды страхования |

Средний платеж (руб.) |

Средняя страховая сумма (руб.) |

Средний тариф, % |

|||

|

2017 год |

2018 год |

2017 год |

2018 год |

2017 год |

2018 год |

|

|

Строения |

5508 |

7414 |

72000 |

108000 |

0,76 |

0,68 |

|

Домашнее имущество |

8816 |

9276 |

88500 |

103000 |

1,0 |

0,9 |

|

Транспорт |

116562 |

128857 |

241200 |

243000 |

4,8 |

5,3 |

|

Животные |

11712 |

12536 |

15800 |

17000 |

7,4 |

7,3 |

|

Итого: |

8610 |

10012 |

81000 |

104000 |

1,06 |

0,96 |

Из данных таблицы 7 видно, что средний тариф по имущественным видам страхования снизился, в 2017 г. он составлял 1,06 %,а в 2018 г. - 0,96%. Снижение среднего тарифа нельзя считать недоработкой компании - скорее это положительный показатель. Увеличение объемов поступления страховых платежей из года в год достигается за счет увеличения средней страховой суммы. На данный показатель влияет ряд внешних факторов: рост стоимости потребительской корзины; отсеиваются мелкие договора, а в структуре договоров увеличивается доля крупных договоров.

Величина суммы страхового возмещения зависит от размера страховой суммы и системы ответственности (страхового обеспечения), по которой застраховано имущество.

Таблица 8

Уровень выплат по имущественным видам страхования в страховой компании «Росгосстрах-Поволжье» [37]

|

Виды страхования |

2017 год |

2018 год |

||||

|

Посту-пило тыс. руб. |

Выпла-чено тыс. руб. |

% |

Посту-пило тыс. руб. |

Выпла-чено тыс. руб. |

% |

|

|

Строение |

199075 |

100900 |

50,68 |

260034 |

109320 |

42,0 |

|

Домашнее имущество |

484184 |

319280 |

65,9 |

400732 |

226720 |

56,6 |

|

Транспорт |

94416 |

33170 |

35,13 |

123703 |

54380 |

43,9 |

|

Животные |

38297 |

14260 |

37,5 |

36856 |

20260 |

54,9 |

|

Итого: |

815972 |

467701 |

57,3 |

821325 |

410680 |

50,0 |

Как видно из таблицы 8 выплаты страхового возмещения по страхованию строений в 2018 г. возросли по сравнению с 2017 г. на 8 420 тыс. руб. По страхованию домашнего имущества выплаты страхового возмещения снизились на 92 560 тыс. руб. Сумма страхового возмещения по страхованию средств транспорта выросла на 21 210 тыс. руб. По страхованию животных выплата страхового возмещения увеличилась на 5,9 тыс. руб. В целом по страховой компании «Росгосстрах-Поволжье» по имущественным видам страхования сумма страхового возмещения в 2018 г. по сравнению с 2017 г. снизилась на 57 030 тыс. руб.

Положительным в работе страховой компании «Росгосстрах-Поволжье» является то, что, несмотря на значительное увеличение страховой суммы, страховой тариф не увеличивается. Это означает, что страховая компания, принимая на себя все большую ответственность, не увеличивает цену на свои услуги.

Негативной стороной в работе являлось то, что произошел большой отсев договоров. Для того, чтобы предотвратить переход страхователей в другие страховые компании, необходимо постоянно стремиться к улучшению обслуживания страхователей, постоянно проводить организационную работу среди населения по заключению договоров, правильно и доходчиво разъяснять все виды страхования, стараться не повышать тарифные ставки, правильно предоставлять льготы страхователям. Прирост договоров повлиял бы на увеличение поступления страховых платежей, а, следовательно, и на увеличение прибыли, а это, в свою очередь улучшило бы финансовые результаты компании.

Глава 3. Пути повышения эффективности имущественного

страхования в страховой компании «Росгосстрах-Поволжье»

В целях развития имущественного страхования и с учетом развития научно-технического прогресса компании «Россгосстрах-Поволжье» необходимо я особое внимание уделить страхованию финансовых рисков, связанных с недобросовестностью работников и компьютерными атаками.

Глобализация корпораций и применение цифровых технологий ведет к тому, что холдингу, ведущему деятельность по всему миру, сложно найти виновника конкретного неправомерного действия, а значит, люди чувствуют не только возможность, но и некоторую безнаказанность таких действий, низкую вероятность быстрого обнаружения. По мере глобализации и все большего перехода на цифровые технологии экономика становится трансграничной, и экономическая преступность вместе с ней. Россия, в целом, находится в общемировом тренде роста числа таких противоправных действий. Уже сейчас известно, что 61 % российских компаний становятся жертвами мошенников. Пик нелояльного поведения приходится, например, на момент покупки компании, поскольку в этот момент все системы компаний работают несовершенно, и люди считают, что этим можно воспользоваться. Большинство тех, кто совершает такие деяния – не участники внешних организованных преступных структур, а

непосредственные сотрудники компаний, воспользовавшиеся слабостью внутренних механизмов контроля. Такое мошенничество может происходить на протяжении длительного периода — многих месяцев, а иногда, и лет. Естественно, что когда эта модель вскрывается, ущерб, нанесенный ею, оказывается уже весьма значительным[38].

К примеру, можно ввести продукт по страхованию от нелояльности персонала, направленный на противодействие этому. Цена продукта зависит от специфики компании-клиента и существенно различается в зависимости от реального уровня риска. Основные критерии оценки риска - это: количество сотрудников (чем больше сотрудников, тем выше риск); финансовое положение компании (если в компании финансовые дела обстоят неблагоприятным образом, то риск мошенничества повышается); территориальная структура (в

компании, у которой нет филиальных и дочерних структур, риск ниже, чем в компании с развитой региональной сетью): стратегия компании-клиента (компания, которая имеет агрессивную стратегию развития, привлекает агрессивных сотрудников, развивается за счет того, что постоянно поглощает какие-то структуры, расширяется, имеет дополнительный фактор риска); риск-менеджмент (его структура, на чем основана политика риск-менеджмента в компании, какие методы в нем применяются). Сочетание этих факторов более важно, чем то, в какой отрасли экономики работает компания-клиент.

Новое и очень актуальное направление в страховании - страхование от кибер-преступлений, которые сегодня представляют самую быстрорастущую угрозу. Страхование кибер-рисков - это защита от финансовых потерь при работе в сети Интернет. Страхование необходимо любой компании, если она: осуществляет деятельность, непосредственно связанную с сетью Интернет; использует банковские карты, расчетные системы и удаленные системы доступа; передает посредством Интернет конфиденциальные данные: использует интернет-сайт для привлечения клиентов или предоставления информации о своей деятельности.

Ущерб от компьютерной преступности в мире составляет 388 миллиардов долларов, ежегодно от компьютерных преступлений страдают 588 миллионов человек. За последние 2-3 года существенно изменилась степень важности и приоритетности данного риска для российских клиентов. Если 5-10 лет назад киберпреступность стояла в списке проблем компаний где-то на 10-м месте, то сейчас она на 1-2 строчке опасении[39]. Бывают случаи, когда из-за компьютерной атаки ей просто приходится прекращать свою работу. Это означает не только перерыв в производстве, но и удар по репутации, что ведет к снижению цены на акции компании. Это также удар для клиентской базы компании. Нередко, в результате инцидента клиенты решают с ней расстаться. Кибер-риски уже невозможно минимизировать только силами IT-департамента компании,

требуется комплексный подход.

Такие страховые продукты целесообразно разрабатывать по индивидуальной схеме. Например, продукт может включать в себя три вида покрытия.

Первый покрывает убытки страхователя от кибер-преступлений, включая убытки от перерывов в производстве, риски компьютерной кражи, компьютерного вымогательства, а также стоимость различных уведомлений пострадавших лиц и риск ущерба для репутации. Второй покрывает риски ответственности клиентов-страхователей перед третьими лицами, в том числе за вторжение в частную жизнь, разглашение информации, относящейся к частной жизни клиентов; за утрату клиентской информации (если клиенты подадут в суд за то, что по вине страхователя произошла утрата их информации); за утрату конфиденциальной и запатентованной информации других лиц. Авторских разработок (покрывается ущерб третьих лиц от несанкционированного использования и публикации). И наконец, третий покрывает риски, связанные с санкциями государственных органов (например, в Европе сейчас обсуждается проект закона, согласно которому компания, не способная обеспечить адекватную защиту своих систем и своей информации от кибер-атак, может быть оштрафована в размере 2 % от ее оборота).

Продукт не ограничен только страховыми аспектами, в него включено

также предоставление сервисных услуг: привлечение партнеров - специалистов в области расследования компьютерных преступлений, юристов и специалистов в области PR. Клиент может обратиться напрямую в данные структуры в любое время, и на помощь к IT- специалистам страхователя будут направлены специалисты этих компаний, которые помогут заблокировать атаку и восстановить утраченные данные[40].

Поскольку преступность в киберпространстве становится одной из главных проблем современного мира электронных технологий, то страхование кибер-рисков обладает колоссальным потенциалом развития.

Помимо внедрения новых страховых продуктов немаловажной задачей страховщиков является обеспечение страховыми организациями высоких стандартов качества предоставляемых услуг, оптимизации страховых продуктов и создании максимально удобных условий для страхователя. Для ее решения необходимы следующие действия:

1) Индивидуальный подход к каждому страхователю. Это касается, во-первых, самого предложения: страхователь должен иметь возможность выбирать, какие условия в договоре ему удобны, интересны и выгодны, а какие - нет. То есть полисы должны быть более персонифицированными.

2) Развитие интернет-страхования, возможность продажи страховых услуг через интернет. Причем не просто декларирование такой возможности, а реальные действия со стороны страховщиков для ее реализации, ведь с каждым годом интернет-пользователей становится все больше[41].

Также, необходимо максимально развивать розничные продажи, так

как страховая розница служит наиболее эффективным инструментом для повышения показателей финансовой устойчивости, хотя и требует на первых этапах серьезных капиталовложений. Необходимо организовать дело так, чтобы сбытовая сеть охватывала максимальную территорию – в пределах шаговой доступности. Шаговая доступность является важнейшим фактором для продвижения страховых услуг. Но в современном мире это не только «географическое» понятие, сколько показатель комфорта для клиента. В ряде случаев вообще никуда шагать не надо. Необходимо развивать возможности оплаты очередных частей взноса при уплате в рассрочку через систему ЕРИП в банкоматах и инфокиосках, а также посредством интернет-банкинга и в кассах банков, а

также вызова страхового агента или заказа услуги посредством сети Интернет, по мобильной связи на дом или по месту работы.

На основании выше изложенного можно отметить, что российский рынок имущественного страхования активно развивается, появляются новые направления и страховые продукты. Значительный рост рынка возможен только при активном участии страховщиков в формировании и развитии добровольного страхования. Однако, без осознанной на уровне государства и общества экономической целесообразности страхования невозможно создать прочную основу для развития страхового рынка. Создание мегарегулятора (присоединение ФСФР к ЦБ РФ) для отечественного страхового рынка - это огромный плюс, поскольку Центральный Банк РФ — мощный институт, который сможет быть регулятором в полном смысле слова. Цели регулятора на рынке страхования касаются не только исполнения законов страховщиками, но и развития активного взаимодействия между ними и потребителями.

Развитие добровольного страхования определяется эффективностью реализации мер стимулирующего характера, принятых на уровне государства. Государство должно стимулировать развитие добровольного страхования физических и юридических лиц путем расширения налоговых льгот, субсидирования страхования, поддержки создания типовых договоров в массовых видах страхования. Кроме того, необходимо минимизировать объемы государственной помощи частным предприятиям и физическим лицам в тех случаях, где это должны делать страховые компании.

Таким образом, вопрос совершенствования имущественного страхования в России очень актуален, поскольку оно обеспечивает социально-экономическую стабильность в обществе и является средством зашиты от неблагоприятных изменений экономической конъюнктуры. Развитый страховой рынок - это один из признаков цивилизованной страны. В нашем государстве заложены огромные перспективы развития этой сферы, так как экономика только формируется и набирает темпы своего роста. Введение новых видов страхования и новых продуктов, обеспечение страховыми организациями высоких стандартов качества предоставляемых услуг, оптимизации страховых продуктов и создании максимально удобных условий для страхователя даст возможность увеличить объем страховых операций и на этой основе -

значительно повысить роль страхования в возмещении ущерба, причиняемого ежегодно физическим и юридическим лицам страховыми случаями.

Заключение

Под имущественным страхованием в Гражданском кодексе Российской Федерации подразумевается процесс составления и исполнения договоров, в которых страховщик за определенную премию обязуется при наступлении страхового события возместив страхователю или другому лицу, в чью пользу заключен договор, убытки, причиненные застрахованному имуществу или иным имущественным интересам страхователя.

В работе проведен анализ развития имущественного страхования в страховой компании «Росгосстрах-Поволжье». Проведенное исследование показало, что в последние годы в компании происходит увеличение объема поступления страховых платежей за счет увеличения средней страховой суммы на один договор и соответственно увеличивается его ответственность перед клиентами. Однако само увеличение объема поступления страховых платежей еще не свидетельствует о хорошей работе филиала. Так как в то же время происходит уменьшение количества договоров по традиционным видам страхования.

На снижение договоров страхования повлияли такие факторы, как падение жизненного уровня населения, несвоевременная выплата заработной платы, пенсий, система взаимных неплатежей, запрет безналичных расчетов по уплате страховых платежей населения.

Положительным в работе САО «Росгосстрах-Поволжье» является то, что, несмотря на значительное увеличение страховой суммы, страховой тариф не увеличивается. Это означает, что САО «Росгосстрах-Поволжье», принимая на себя все большую ответственность, не увеличивает цену на свои услуги.

Российский рынок имущественного страхования активно развивается, появляются новые направления и страховые продукты. Значительный рост рынка возможен только при активном участии страховщиков в формировании и развитии добровольного страхования. Государство должно стимулировать развитие добровольного страхования физических и юридических лиц путем расширения налоговых льгот, субсидирования страхования, поддержки создания типовых договоров в массовых видах страхования. Кроме того, необходимо минимизировать объемы государственной помощи частным предприятиям и физическим лицам в тех случаях, где это должны делать страховые компании.

Вопрос совершенствования имущественного страхования в России очень актуален, поскольку оно обеспечивает социально-экономическую стабильность в обществе и является средством зашиты от неблагоприятных изменений экономической конъюнктуры.

Список литературы

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (ред. от 21.07.2014).

- Об организации страхового дела в Российской Федерации : Закон РФ от 27 ноября 1992 г. № 4015-1 (в ред. 23.07.2013) // Ведомости СНД и ВС РФ. – 1993. – № 2. – Ст. 56.

- Об обязательном страховании гражданской ответственности владельцев транспортных средств : Федеральный закон от 25 апреля 2002 г. № 40-ФЗ (в ред. от 23.07.2013) // Собр. законодательства Рос. Федерации. – 2002. - № 18. – Ст. 1720.

- О внесении изменений в Федеральный закон «Об обязательном страховании гражданской ответственности владельцев транспортных средств» : Федеральный закон от 1 февраля 2010 г. № 3-ФЗ // Собр. законодательства Рос. Федерации. – 2010. – № 6. – Ст. 565.

- Об обязательном страховании гражданской ответственности перевозчика за причинение вреда жизни, здоровью, имуществу пассажиров и о порядке возмещения такого вреда, причиненного при перевозках пассажиров метрополитеном : Федеральный закон от 14.06.2012 № 67-ФЗ (ред. от 02.12.2013) // Собр. законодательства Рос. Федерации. – 2012. – № 25. – Ст. 3257.

- Анциферов В.А. Исполнение обязательств имущественного страхования по гражданскому праву России // автореферат диссертации на соискание ученой степени кандидата юридических наук / Кубанский государственный аграрный университет. Краснодар, 2012.

- Бутина О.П. Направления совершенствования имущественного страхования в России // Экономика и социум. 2014. № 1-1 (10).

- Крыцула А.А. Принцип свободы договора и его пределы // Власть Закона. – 2012. – № 2.

- Орлова Е.Г. Имущественное страхование. В сборнике: Современное общество, образование и наука сборник научных трудов по материалам Международной заочной научно-практической конференции 25 июня 2012 г.: в 3 частях. Тамбов, 2012.

- Петров Н.В. Фактический и юридический интерес в договоре имущественного страхования // Юридические исследования. 2014. № 1.

- Пончин Б. Страховая зашита корпораций от злого умысла – глобальные подходы [Электронный ресурс]. Режим доступа: http://www.insur-info.ru

- Попова П.Л. Личное и имущественное страхование. – М.: Инфра-М, 2010.

- Сумина Е.В. История возникновения договора имущественного страхования // В сборнике: НАУКА ЮУрГУ материалы 66-й научной конференции (Электронный ресурс). Министерство образования и науки Российской Федерации, Южно-Уральский государственный университет; ответственный за выпуск Ваулин С.Д.. 2014. С. 1391-1397.

-

Архипов А.П. Страхование. – М.: КНОРУС, 2012. – С. 24. ↑

-

Попова П.Л. Личное и имущественное страхование. – М.: Инфра-М, 2010. – С. 34. ↑

-

Сумина Е.В. История возникновения договора имущественного страхования // В сборнике: НАУКА ЮУрГУ материалы 66-й научной конференции (Электронный ресурс). Министерство образования и науки Российской Федерации, Южно-Уральский государственный университет; ответственный за выпуск Ваулин С.Д.. 2014. С. 1391-1397. ↑

-

Орлова Е.Г. Имущественное страхование. В сборнике: Современное общество, образование и наука сборник научных трудов по материалам Международной заочной научно-практической конференции 25 июня 2012 г.: в 3 частях. Тамбов, 2012. С. 102-104. ↑

-

Попова П.Л. Личное и имущественное страхование. – М.: Инфра-М, 2010. – С. 34. ↑

-

Орлова Е.Г. Имущественное страхование. В сборнике: Современное общество, образование и наука сборник научных трудов по материалам Международной заочной научно-практической конференции 25 июня 2012 г.: в 3 частях. Тамбов, 2012. С. 102-104. ↑

-

Анциферов В.А. Исполнение обязательств имущественного страхования по гражданскому праву России // автореферат диссертации на соискание ученой степени кандидата юридических наук / Кубанский государственный аграрный университет. Краснодар, 2012 ↑

-

Попова П.Л. Личное и имущественное страхование. – М.: Инфра-М, 2010. – С. 36. ↑

-

Попова П.Л. Личное и имущественное страхование. – М.: Инфра-М, 2010. – С. 43. ↑

-

Орлова Е.Г. Имущественное страхование. В сборнике: Современное общество, образование и наука сборник научных трудов по материалам Международной заочной научно-практической конференции 25 июня 2012 г.: в 3 частях. Тамбов, 2012. С. 102-104. ↑

-

Анциферов В.А. Основные обязанности участников имущественного страхования // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. 2012. № 75. С. 862-873. ↑

-

Попова П.Л. Личное и имущественное страхование. – М.: Инфра-М, 2010. – С. 34. ↑

-

Орлова Е.Г. Имущественное страхование. В сборнике: Современное общество, образование и наука сборник научных трудов по материалам Международной заочной научно-практической конференции 25 июня 2012 г.: в 3 частях. Тамбов, 2012. С. 102-104. ↑

-

Об организации страхового дела в Российской Федерации : Закон РФ от 27 ноября 1992 г. № 4015-1 (в ред. 23.07.2013) // Ведомости СНД и ВС РФ. – 1993. – № 2. – Ст. 56. ↑

-

Попова П.Л. Личное и имущественное страхование. – М.: Инфра-М, 2010. – С. 36. ↑

-

Петров Н.В. Фактический и юридический интерес в договоре имущественного страхования // Юридические исследования. 2014. № 1. С. 132-137. ↑

-

Попова П.Л. Личное и имущественное страхование. – М.: Инфра-М, 2010. – С. 45. ↑

-

Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (ред. от 21.07.2014). ↑

-

Орлова Е.Г. Имущественное страхование. В сборнике: Современное общество, образование и наука сборник научных трудов по материалам Международной заочной научно-практической конференции 25 июня 2012 г.: в 3 частях. Тамбов, 2012. С. 102-104. ↑

-

Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (ред. от 21.07.2014). ↑

-

Попова П.Л. Личное и имущественное страхование. – М.: Инфра-М, 2010. – С. 47. ↑

-

Орлова Е.Г. Имущественное страхование. В сборнике: Современное общество, образование и наука сборник научных трудов по материалам Международной заочной научно-практической конференции 25 июня 2012 г.: в 3 частях. Тамбов, 2012. С. 102-104. ↑

-

Попова П.Л. Личное и имущественное страхование. – М.: Инфра-М, 2010. – С. 48. ↑

-

Об обязательном страховании гражданской ответственности владельцев транспортных средств : Федеральный закон от 25 апреля 2002 г. № 40-ФЗ (в ред. от 23.07.2013) // Собр. законодательства Рос. Федерации. – 2002. - № 18. – Ст. 1720. ↑

-

Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (ред. от 21.07.2014). ↑

-

Об обязательном страховании гражданской ответственности владельцев транспортных средств : Федеральный закон от 25 апреля 2002 г. № 40-ФЗ (в ред. от 23.07.2013) // Собр. законодательства Рос. Федерации. – 2002. - № 18. – Ст. 1720. ↑

-

О внесении изменений в Федеральный закон «Об обязательном страховании гражданской ответственности владельцев транспортных средств» : Федеральный закон от 1 февраля 2010 г. № 3-ФЗ // Собр. законодательства Рос. Федерации. – 2010. – № 6. – Ст. 565. ↑

-

Попова П.Л. Личное и имущественное страхование. – М.: Инфра-М, 2010. – С. 50. ↑

-

Об обязательном страховании гражданской ответственности перевозчика за причинение вреда жизни, здоровью, имуществу пассажиров и о порядке возмещения такого вреда, причиненного при перевозках пассажиров метрополитеном : Федеральный закон от 14.06.2012 № 67-ФЗ (ред. от 02.12.2013) // Собр. законодательства Рос. Федерации. – 2012. – № 25. – Ст. 3257. ↑

-

Крыцула А.А. Принцип свободы договора и его пределы // Власть Закона. – 2012. – № 2. – С. 79. ↑

-

Об организации страхового дела в Российской Федерации : Закон РФ от 27 ноября 1992 г. № 4015-1 (в ред. 23.07.2013) // Ведомости СНД и ВС РФ. – 1993. – № 2. – Ст. 56. ↑

-

Составлено по данным годовых отчетов страховой компании. ↑

-

Составлено по данным годовых отчетов страховой компании. ↑

-

Составлено по данным годовых отчетов страховой компании. ↑

-

Составлено по данным годовых отчетов страховой компании. ↑

-

Составлено по данным годовых отчетов страховой компании. ↑

-

Составлено по данным годовых отчетов страховой компании. ↑

-

Пончин Б. Страховая зашита корпораций от злого умысла – глобальные подходы [Электронный ресурс]. Режим доступа: http://www.insur-info.ru ↑

-

Пончин Б. Страховая зашита корпораций от злого умысла – глобальные подходы [Электронный ресурс]. Режим доступа: http://www.insur-info.ru ↑

-

Пончин Б. Страховая зашита корпораций от злого умысла – глобальные подходы [Электронный ресурс]. Режим доступа: http://www.insur-info.ru ↑

-

Бутина О.П. Направления совершенствования имущественного страхования в России // Экономика и социум. 2014. № 1-1 (10). С. 300-307. ↑

- Юридическая ответственность (Обстоятельства, исключающие юридическую ответственность)

- арактеристика информационного обеспечения деятельности предприятия ЗАО «ГРУППА КВАДРО ТЕЛЕКОМ»

- Законодательный процесс в РФ

- Правовая культура. Правовой нигилизм и правовой фетишизм

- Теории происхождения государства (Теория насилия)

- Понятие и признаки государства (Государство - первая политическая организация)

- Понятие менеджмента. Менеджер и предприниматель

- Гарантии прав и свобод человека и гражданина»

- Перспективы развития факторинга для кредитования юридических лиц в России

- Структура и функции рынка ценных бумаг

- Теоретические аспекты кредитования юридических лиц

- Текущее состояние совершаемых правонарушений. Сравнение, анализ, синтез, дедукция.