Годовой бухгалтерский отчет: содержание и порядок составления (Методологические аспекты составления годовой бухгалтерской отчетности)

Содержание:

ВВЕДЕНИЕ

Все организации любой организационно-правовой формы собственности обязаны составлять на основе данных синтетического и аналитического учета годовую бухгалтерскую отчетность, являющуюся завершающим этапом учетного процесса. Бухгалтерская отчетность в установленных формах содержит систему сопоставимых и достоверных сведений о реализованной продукции, работах и услугах, затратах на их производство, об имущественном и финансовом положении организации и результатах ее хозяйственной деятельности. В настоящее время организации представляют в обязательном порядке квартальную и годовую бухгалтерскую отчетность.

Данные отчетности используются внешними пользователями для оценки эффективности деятельности организации, а также внутренними пользователями для экономического анализа в самой организации. Вместе с тем, отчетность необходима для оперативного руководства хозяйственной деятельностью и служит исходной базой для последующего планирования.

Отчетность должна быть достоверной, своевременной, отражать только реальное значение имеющихся показателей без искажения данных. В ней должна обеспечиваться сопоставимость отчетных показателей с данными за прошлые периоды, что позволяет проводить анализ финансовой деятельности и эффективности производственных мощностей. Организации составляют отчеты по строго установленным формам и инструкциям, утвержденным Министерством Финансов Российской Федерации и Госкомстатом Российской Федерации. Единая система показателей годовой отчетности организации позволяет составлять отчетные сводки по отдельным отраслям, экономическим районам, республикам и по всему народному хозяйству в целом.

Отчетность организаций классифицируют по видам, периодичности составления, степени обобщенности данных. Отчетность представляет собой систему показателей, отражающих результаты хозяйственной деятельности организации за отчетный период. Отчетность включает таблицы, которые составляют по данным бухгалтерского, статистического и оперативного учета. Она является завершающим этапом учетной работы.

Объектом исследования является ООО Гостиница «Славянка». Предметом исследования - годовая бухгалтерская отчетность ООО Гостиница «Славянка». Цель данной курсовой работы - рассмотрение состава и порядка формирования годовой бухгалтерской отчетности и анализ его основных показателей на примере рассматриваемого предприятия.

Достижение поставленной цели предполагает решение следующих задач:

- изучить методологические аспекты составления годовой бухгалтерской отчетности;

- рассмотреть особенности составления бухгалтерской отчетности на разных этапах формирования годовой отчетности организации;

- детально изучить характеристику и организационную структуру ООО Гостиница «Славянка»;

- провести анализ размещенной на официальном сайте организации годовой бухгалтерской отчетности;

- выявить преимущества и недостатки исследуемой организации на основе представленной отчетности и сформулировать предложения по совершенствованию текущей деятельности.

Актуальность данной темы исследования обусловлена важностью составления бухгалтерской отчетности и анализа ее показателей с целью дальнейшего развития организации. Неправильное составление годового бухгалтерского отчета и неверная трактовка финансовых показателей может послужить тому, что организация сформирует неверную стратегию своей деятельности на будущие периоды, что может привести к ее ликвидации.

Бухгалтерская отчетность является важнейшим показателем, характеризующим финансовое положение организации, и в этом качестве представляет интерес для большого числа различных пользователей подобной информации, бухгалтерская отчетность является информационной базой финансового анализа.

Анализ бухгалтерской отчетности - это трудоемкий процесс, при помощи которого мы оцениваем прошлое и текущее финансовое положение и результаты деятельности организации, которые могут кардинально повлиять на формирование будущей стратегии развития предприятия. Значение экономического анализа и, в частности финансового анализа организации здесь трудно переоценить, поскольку именно он является той базой, на которой строится разработка экономической стратегии предприятия. Анализ опирается на показатели квартальной и годовой бухгалтерской отчетности.

Глава 1. Методологические аспекты составления годовой бухгалтерской отчетности

1.1 Составление бухгалтерской отчетности и требования, предъявляемые к ней

Нормативно-правовой базой для организаций при составлении бухгалтерской отчетности являются формы, приведенные в приложении к Приказ Минфина России от 02.07.2010 N 66н (ред. от 19.04.2019) "О формах бухгалтерской отчетности организаций" (Зарегистрировано в Минюсте России 02.08.2010 N 18023) [1].

При подготовке отчетности необходимо соблюдать общие требования к бухгалтерской отчетности (полнота, существенность, нейтральность и пр.), изложенные в положении по ведению бухгалтерского учета и бухгалтерской отчетности в РФ согласно Приказа Минфина России от 29.07.1998 N 34н (ред. от 11.04.2018) "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации" (Зарегистрировано в Минюсте России 27.08.1998 N 1598) и ПБУ 4/99 утвержденного Приказом Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010, с изм. от 29.01.2018) "Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99)" [2,3].

В бухгалтерскую отчетность должны включаться данные, необходимые для формирования достоверного и полного представления о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении.

При формировании бухгалтерской отчетности необходимо использовать требования нормативно-правовых актов по бухгалтерскому учету по раскрытию в бухгалтерской отчетности информации: об изменениях в учетной политики, оказавших или способных оказать существенное влияние на финансовое положение, движение денежных средств или финансовые результаты деятельности организации; о последствиях событий после отчетной даты, о последствии условных фактов деятельности, а также той или иной информации об активах, капитале и резервах и обязательствах организации. Для этого организация может включить необходимые показатели, таблицы, расшифровки непосредственно в формы бухгалтерской отчетности или в пояснительную записку.

Организация может предоставлять дополнительную информацию, сопутствующую бухгалтерской отчетности, если исполнительный орган считает ее полезной для заинтересованных пользователей при принятии экономических решений. В ней раскрывается динамика важнейших экономических и финансовых показателей деятельности организации за ряд лет, планируемое развитие организации, предполагаемые капитальные и долгосрочные финансовые вложения, политика в отношении заемных средств, управления рисками, деятельность организации в области научно-исследовательских и опытно-конструкторских работ, природоохранные мероприятия и иная информация [2].

В формах бухгалтерской отчетности строки, по которым раскрываются показатели, организациями кодируются самостоятельно в процессе их разработки. При разработке и принятии формы бухгалтерского баланса (форма №1) рекомендуется применять коды строк разделов и групп статей баланса, приведенных в образце его формы [3]. Это связано с тем, что в разрабатываемых формах бухгалтерской отчетности, данные по которым подлежат обработке в государственных статистических учреждениях, организацией должны быть сохранены коды итоговых строк и коды строк разделов и групп статей бухгалтерской отчетности в соответствии с Приказом Росстата от 21.08.2017 N 541 (ред. от 31.07.2018, с изм. от 22.07.2019) "Об утверждении статистического инструментария для организации федерального статистического наблюдения за деятельностью предприятий" (с изм. и доп., вступ. в силу с 01.04.2019) [4].

В состав годовой бухгалтерской отчетности включаются:

- бухгалтерский баланс (форма №1);

- отчет о прибылях и убытках (форма №2);

- отчет об изменениях капитала (форма №3);

- отчет о движении денежных средств (форма №4); ·

- приложение к бухгалтерскому балансу (форма №5); ·

- пояснительная записка;

- аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности [2].

Бухгалтерская отчетность должна составляться в валюте РФ в соответствии с требованием к бухгалтерскому учету и отчетности, устанавливаемыми российским законодательством [5].

В числе первых требований к бухгалтерской отчетности рассматриваются требования, обусловленные целями и задачами бухгалтерского учета и отчетности. К ним относят требование полноты и достоверности информации, необходимой внутренним пользователям бухгалтерской отчетности - руководителям, учредителям, участникам и собственникам имущества организации, а также внешним - инвесторам, кредиторам и другим пользователям бухгалтерской отчетности.

Содержание отчетности должно давать достоверное и полное представление о деятельности организации, имущественном и финансовом положении, финансовых результатах и их изменениях. Достоверной и полной считается бухгалтерская отчетность, сформированная исходя из правил, установленных нормативными актами по бухгалтерскому учету .

При составлении годового бухгалтерского отчета должен быть обеспечен полный охват:

- всех учетных записей за истекший период при соблюдении принципа тождественности данных аналитического учета оборотам и остаткам по синтетическим счетам;

- результатов инвентаризаций, аудиторских проверок [6].

Перед составлением отчетности проводят подготовительную работу по заранее установленному графику. Важный этап этой работы - закрытие в конце отчетного периода всех операционных счетов: калькуляционных, собирательно-распределительных, результативных. До ее начала должны быть осуществлены все бухгалтерские записи на синтетических и аналитических счетах (включая результаты инвентаризации) и проверена их правильность.

Для того чтобы бухгалтерская отчетность соответствовала правилам и требованиям нормативных актов, при ее составлении должно быть обеспечено соблюдение следующих условий:

- полное отражение за отчетный период всех хозяйственных операций и результатов инвентаризации всех производственных ресурсов, товаров, расчетов;

- полное соответствие данных синтетического и аналитического учета, а также соответствие показателей отчетов и балансов данным синтетического и аналитического учета;

- осуществление записей хозяйственных операций в бухгалтерском учете только на основании надлежаще оформленных оправдательных документов или приравненных к ним технических носителей информации; ·правильная оценка статей баланса [6].

При формировании бухгалтерской отчетности организацией должна быть обеспечена нейтральность содержащейся в ней информации, т.е. исключена предвзятость, одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчетности перед другими.

Информация не является нейтральной, если посредством отбора или формы представления она влияет на решения и оценки пользователей в целях достижения предопределенных результатов или последствий. Обнаруженные ошибки и искажения в отчетности требуют необходимых изменений. Изменения в бухгалтерской отчетности, относящейся к отчетному году, как и к предшествующим периодам (после ее утверждения), проводятся в отчетности, составляемой за отчетный период, в котором были обнаружены искажения ее данных [2,3,6].

По каждому числовому показателю годовой бухгалтерской отчетности, кроме отчета, составляемого за первый отчетный период, должны быть приведены данные минимум за два года - отчетный и предшествующий отчетному. Данные отчетного и предшествующего периодов должны быть сопоставимы. Если данные за период, предшествующий отчетному, несопоставимы с данными за отчетный период, то первые из названных данных подлежат корректировке исходя из правил, установленных нормативными актами по бухгалтерскому учету [3,5].

Каждая существенная корректировка должна быть раскрыта в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках вместе с указанием причин, вызвавших эту корректировку. Требование последовательности заключается в том, что при составлении бухгалтерского баланса, отчета о прибылях и убытках и пояснений к ним организация должна придерживаться принятых ею содержания и формы отчетности последовательно от одного отчетного периода к другому.

В исключительных случаях, например при изменении вида деятельности, допускается изменение принятых содержания и формы бухгалтерской отчетности. Организацией должно быть обеспечено подтверждение обоснованности каждого такого изменения. Существенное изменение должно быть раскрыто в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках вместе с указанием причин, вызвавших это изменение [6].

Если при составлении бухгалтерской отчетности исходя из правил ПБУ 4/99 организацией выявляется недостаточность данных для формирования полного представления о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении, то организация включает в бухгалтерскую отчетность необходимые дополнительные показатели и пояснения [3].

Если при составлении бухгалтерской отчетности применение ПБУ 4/99 не позволяет сформировать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении, то в исключительных случаях (например, национализация имущества) организация может отступить от этих правил [3].

Статьи бухгалтерского баланса, отчета о прибылях и убытках и других отдельных форм бухгалтерской отчетности, которые в соответствии с положениями по бухгалтерскому учету подлежат раскрытию и по которым отсутствуют числовые значения активов, обязательств, доходов, расходов и иных показателей, прочеркиваются (в формах, соответствующих образцам) или не проводятся (в формах, разработанных самостоятельно, и в пояснительной записке).

Показатели об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях должны приводиться в бухгалтерской отчетности обособлено в случае их существенности и если без знания о них заинтересованными пользователями невозможна достоверная оценка финансового положения организации или финансовых результатов его деятельности.

Показатель считается существенным, если его нераскрытие может повлиять на экономические решения заинтересованных пользователей, принимаемые на основе отчетной информации. Существенность того или иного показателя организация определяет самостоятельно исходя из требований положений нормативных актов по бухгалтерскому учету [2].

Решение организацией вопроса о существенности показателя зависит от оценки показателя, его характера, конкретных обстоятельств возникновения. Организация может принять решение, когда существенной признается сумма, отношение которой к общему итогу данных за отчетный период составляет не менее 5% [1].

Каждая составляющая часть бухгалтерской отчетности должна содержать следующие данные:

- наименование;

- указание отчетной даты или отчетного периода, за который составлена бухгалтерская отчетность;

- наименование организации с указанием ее организационно-правовой формы;

- формат представления числовых показателей бухгалтерской отчетности [3].

В бухгалтерской (финансовой) отчетности недопустимы подчистки и помарки. В случаях исправления ошибок делаются необходимые оговорки, заверенные лицами, подписывающими отчет, с указанием даты исправления. Бухгалтерская отчетность подписывается руководителем и главным бухгалтером организации.

Законодательством РФ сформулированы основные требования к бухгалтерской (финансовой) отчетности, которые имеют много общего с принципами и качественными характеристиками финансовой отчетности в соответствии с Международными стандартами финансовой отчетности [8].

Принципы составления отчетности на основе МСФО подразделяются на две группы:

- основополагающие допущения;

- качественные характеристики финансовой отчетности [7].

Качественные характеристики финансовой отчетности обеспечивают формирование общей структуры информации, указывают на содержание и характер представления информации.

Основными качественными характеристиками финансовой отчетности в соответствии с Международными стандартами финансовой отчетности являются: понятность, уместность, надежность и сопоставимость информации в отчетах - разных периодов и при разных компаниях [7].

Надежность раскрывается пятью характеристиками:

- правдивым представлением (информация считается существенной, если ее отсутствие или искажение может повлиять на экономические решения в отношении отчитывающейся компании);

- представлением информации об операциях и событиях в соответствии с их сущностью и экономической реальностью, а не только юридической формой;

- осмотрительностью - определенная степень осторожности в условиях неопределенности, чтобы активы и доходы не были завышены, а обязательства и расходы - занижены;

- полнотой - информация в финансовой отчетности должна быть полной с учетом существенности и затрат на нее [7].

Наряду с раскрытием принципов уместности и надежности в Международных стандартах финансовой отчетности определяются ограничения в их использовании, к числу которых относится своевременность, которая может наступить в случае неоправданной задержки информации она может потерять свою уместность.

Преждевременная информация не отражает операций, возникших после ее составления. Так теряется полнота и надежность, превышение выгодами затрат и баланс между качественными характеристиками. Исходя из требования существенности следует иметь в виду, что отдельные показатели, которые недостаточно существенны для того, чтобы требовалось их отдельное представление в бухгалтерском балансе и отчете о прибылях и убытках, могут быть достаточно существенными, чтобы представляться обособленно в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках [9].

В отчете о прибылях и убытках показатели, приведенные в разделе «расшифровка отдельных прибылей или убытков» образца формы, организации могут представлять в виде расшифровок к соответствующим им статьям отчета («в том числе» или «из них») [6].

Отдельные показатели, включенные в приложение к бухгалтерскому балансу согласно образцу формы, могут представляться в виде самостоятельных форм бухгалтерской отчетности или включаться в пояснительную записку. Таким образом, показатели об отдельных видах активов, обязательств, доходов, расходов и хозяйственных операций могут приводиться в бухгалтерском балансе или отчете о прибылях и убытках общей суммой с раскрытием в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках, если каждый из этих показателей в отдельности несущественен для оценки заинтересованным пользователям финансовой отчетности организации или финансовых результатах ее деятельности [6].

При составлении и предоставлении бухгалтерской отчетности необходимо руководствоваться Законом «О бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности в российской Федерации (Приказ Минфина РФ №34н), ПБУ 4/99 и иными положениями по бухгалтерскому учету, Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и инструкцией по применению Плана счетов, отдельными рекомендациями и указаниями, регламентирующими вопросы составления бухгалтерской отчетности, утвержденными Минфином РФ [1,2,3].

1.2 Этапы формирования годовой бухгалтерской отчетности

Формирование и представление финансовой отчетной информации осуществляется в несколько этапов. Первый этап - формирование учетной политики. Учетная политика - принятая организацией совокупность способов ведения бухгалтерского учета - первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

Второй этап - вступительный или начальный баланс. Вступительный баланс - начальный этап организации учета для вновь созданного предприятия - представляет его имущественное положение на момент регистрации и строится на основе устава.

Для функционирующей организации формируется начальный баланс, показывающий имущественное положение на начало отчетного периода. Начальный баланс строится на основе данных сальдо счетов на конец предыдущего отчетного периода [9].

Третий этап - текущая регистрация. На этом этапе все факты хозяйственной деятельности организации, подлежащие включению в информационную бухгалтерскую систему, отражаются в первичных документах. Первичный учетный документ как информационное сообщение позволяет определить экономическую сущность, момент регистрации, стоимостную оценку хозяйственной операции и позволяет ее классифицировать в плане счетов [10].

Таким образом, формируется счетная запись, подлежащая отражению, обобщению и группировке в учетных регистрах. При этом могут использоваться хронологические, систематические и комбинированные регистры. Первые основаны на регистрации в последовательности ее возникновения, вторые - на группировке операций по отдельным объектам наблюдения, последние включают в себе признаки первых двух. Количество, структура, внешний вид регистров с установленным порядком записей в них определяют форму бухгалтерского учета.

Четвертый этап - инвентаризация. Для обеспечения достоверных данных, приводимых в отчетности, экономический субъект формирует ее с учетом результатов инвентаризации имущества и обязательств.

Пятый этап - пробный баланс. В конце отчетного периода по всем счетам главной книги подсчитываются обороты и выводятся конечные остатки. Бессальдовые счета закрываются. На основе данных счетов составляется пробный баланс, разновидностью которого в России считается оборотная ведомость [11]. В оборотную ведомость включаются остатки и обороты каждого счета (по бессальдовым счетам приводятся только обороты) и подсчитываются их итоги по дебету и кредиту.

Оборотная ведомость - контрольный инструмент бухгалтерской процедуры. Равенство начальных остатков по дебету и кредиту, оборотов по дебету и кредиту, конечных остатков по дебету и кредиту свидетельствует об отсутствии ошибок при разноске операций по счетам и выделении конечных остатков. После выполнения контрольных моментов оборотной ведомости строится конечный баланс.

Шестой этап - конечный баланс [10]. На этом этапе осуществляется итоговое обобщение показателей бухгалтерских счетов в формах отчетности. На основе конечных остатков формируется баланс, характеризующий имущественное положение организации на конец отчетного периода.

Данные оборотов по бессальдовым счетам, участвовавших в формировании финансового результатов, вносятся в отчет о прибылях и убытках. Отчеты об изменениях капитала и движении денежных средств, приложение к балансу строятся с использованием остатков и оборотов, а также аналитических данных по отдельным объектам бухгалтерского наблюдения.

Поскольку в условиях развитого рынка финансовая отчетность представляет важную часть построения экономических связей между предприятиями, одним из требований к ее формированию выступает доступность и открытость для заинтересованных пользователей путем создания общего информационного пространства и придания финансовой отчетности организаций, независимо от вида деятельности и организационно-правовой формы, статусы публичной [1,10].

Обязаны публиковать годовую бухгалтерскую отчетность для всех заинтересованных пользователей открытые акционерные общества, банки, другие кредитные учреждения, страховщики, биржи, инвестиционные фонды не позднее 1 июля следующего за отчетным года в газетах и журналах. Публикации в обязательном порядке подлежат бухгалтерский баланс и отчет о прибылях и убытках . Перед публикацией степень достоверности отчетности подтверждает независимый аудитор или аудиторская фирма [12].

Глава 2. Бухгалтерская отчетность предприятия как источник информации о его хозяйственной деятельности на примере ООО Гостиница «Славянка»

2.1 Организационно-экономическая характеристика ООО «Славянка»

По данным ЕГРЮЛ организация ООО гостиница "Славянка" зарегистрирована 19 января 2017 по адресу Московской обл., Истринского р-н, г. Дедовска, ул Гагарина,д.18А,ЭТАЖ/КОМ 1 АНТ/20. Юридическому лицу присвоены ОГРН 1174501000134, ИНН 4501212356, КПП 450101001. Основной вид деятельности — «Деятельность гостиниц и прочих мест для временного проживания». Связей с другими юридическими лицами не найдено. Используемый налоговый режим: УСН.

Единственным учредителем и генеральным директором организации является Копылова Елена Андреевна. Уставный капитал организации составляет 10 000 рублей.

Основным видом деятельности ООО гостиница "Славянка" является «Деятельность гостиниц и прочих мест для временного проживания». В качестве дополнительных видов деятельности организация указала 11 кодов ОКВЭД, в том числе «Строительство жилых и нежилых зданий» и «Торговля розничная кондитерскими изделиями, включая шоколад, в специализированных магазинах».

Также, к дополнительным видам деятельности организации относятся:

47.25 Торговля розничная напитками в специализированных магазинах;

56.10 Деятельность ресторанов и услуги по доставке продуктов питания;

56.10.1 Деятельность ресторанов и кафе с полным ресторанным обслуживанием, кафетериев, ресторанов быстрого питания и самообслуживания;

56.10.3 Деятельность ресторанов и баров по обеспечению питанием в железнодорожных вагонах-ресторанах и на судах;

58.11.1 Издание книг, брошюр, рекламных буклетов и аналогичных изданий, включая издание словарей и энциклопедий, в том числе для слепых, в печатном виде;

73.20 Исследование конъюнктуры рынка и изучение общественного мнения;

85.42 Образование профессиональное дополнительное;

96.01 Стирка и химическая чистка текстильных и меховых изделий;

96.04 Деятельность физкультурно- оздоровительная.

С момента регистрации 19 января 2017 года юридическое лицо получило 1 лицензию, в настоящее время 0 из них являются действующими, прекративших или приостановивших своё действие – 1. Последняя лицензия была получена ООО гостиница "Славянка" 16 апреля 2018 года и распространяется на «Розничная продажа алкогольной продукции, лицензируемая субъектами Российской Федерации или органами местного самоуправления в соответствии с предоставленными законом полномочиями».

Бухгалтерский учет на предприятии ведется согласно Положению по ведению бухгалтерского учета и бухгалтерской отчетности в РФ и другим нормативно - инструктивным документам с учетом последующих дополнений и изменений в них. Учет ведется с применением компьютерной программы «1С: Бухгалтерия 7.7.». Предприятием разработана учетная политика. Она в полном объеме раскрывает способы ведения бухгалтерского учета, существенно влияющие на оценку и принятия решений пользователями бухгалтерской отчетности; (именно способ погашения стоимости основных средств, нематериальных и иных активов, оценка производственных запасов, незавершенного производства, готовой продукции, признание прибыли от реализации продукции и другие способы, без знания, о применении которых пользователем бухгалтерской отчетности невозможна достоверная оценка имущественного и финансового состояния, денежного оборота и результатов деятельности предприятия). Главный бухгалтер предоставляет генеральному директору отчетность для проведения анализа, а также предоставляет данные в налоговые органы. Ответственность за организацию бухгалтерского учета несет руководитель предприятия.

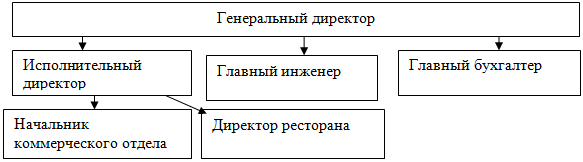

Организационная структура управления ООО гостиница "Славянка" представлена на рисунке 1.

Рис.1 - Организационная структура управления ООО гостиница "Славянка"

За период деятельности организации никаких жалоб в ФАС не поступало. Юридическое лицо никогда не числилось в реестре недобросовестных поставщиков. Со стороны контрагентов имеются только положительные отзывы о работе организации.

Стоит отметить информационное наполнение официального сайта организации, а также удобство интерфейса для сторонних пользователей. На сайте представлена вся актуальная информация о гостинице, об имеющихся свободных номерах при выборе даты заезда и отъезда, а также есть возможность осуществить бронирование номера с бесплатной отменой брони за неделю до предполагаемого заезда, что очень удобно для потребителей, ввиду возникших непреодолимых обстоятельств и предполагаемой отмены бронирования.

Анализ отзывов посетителей подтверждает высокий уровень сервисных услуг, предоставляемых ООО гостиница «Славянка». Многие посетители отмечают чистоту номеров и особую вежливость обслуживающего персонала.

2.2 Анализ и содержание годовой бухгалтерской отчетности ООО «Славянка»

Актив бухгалтерского баланса ООО гостиница «Славянка» состоит из двух разделов:

1.Внеоборотные активы. Данный раздел включает в себя следующие статьи:

а) Основные средства;

б) Отложенные налоговые активы;

в) Прочие внеоборотные активы.

2.Оборотные активы. Данный раздел включает следующие статьи:

а) Запасы;

б) Налог на добавленную стоимость по приобретенным ценностям;

в) Дебиторская задолженность;

г) Денежные средства и денежные эквиваленты;

д) Прочие оборотные активы.

Пассив бухгалтерского баланса ООО гостиница «Славянка» состоит из трех разделов:

1.Капитал и резервы. Этот раздел состоит:

а) Уставный капитал;

б) Добавочный капитал;

в) Резервный капитал;

г) Нераспределенная прибыль.

2.Долгосрочные обязательства. Этот раздел состоит:

а) Отложенные налоговые обязательства.

3.Краткосрочные обязательства. Этот раздел состоит:

а) Кредиторская задолженность;

б) Оценочные обязательства.

К балансу прилагается расшифровка отдельных показателей. «Основные средства» - счет 01. Расшифровка «Дебиторской задолженности» по счетам бухгалтерского учета – сч.62.1 « Расчеты с покупателями и заказчиками»,сч.68 «Расчеты с бюджетом по налогам и сборам»,сч.60 «Расчеты с поставщиками и заказчиками», сч.76 «Расчеты с разными дебиторами и кредиторами».

По данным бухгалтерских балансов за 2017 год, 2018 год, проведем анализ ликвидности балансов ООО гостиница «Славянка» который представлен в таблице 1.

Таблица 1

Анализ ликвидности баланса ООО гостиница «Славянка», тыс. руб.

|

Показатель |

2017г. |

2018г. |

Прирост (+,-) |

|

Высоколиквидные активы (денежные средства+ краткосрочные фин. вложения) |

35269 |

23678 |

-11591 |

|

Быстрореализуемые активы (краткосрочная дебиторская задолженность) |

2503 |

1330 |

-1173 |

|

Медленно реализуемые активы (прочие оборотные активы) |

1830 |

1205 |

-625 |

|

Труднореализуемые активы (внеоборотные активы) |

17458 |

16024 |

-1434 |

|

Наиболее срочные обязательства текущей кредитной задолженности) |

6957 |

7461 |

504 |

|

Среднесрочные обязательства (краткосрочные обязательства, кроме текущей кредитной задолженности) |

- |

350 |

350 |

|

Долгосрочные обязательства |

1 |

- |

-1 |

|

Постоянные пассивы (собственный капитал) |

50102 |

34426 |

-15676 |

На основании представленных данных можно сделать вывод, что имеется идеальное соотношение активов по степени ликвидности и обязательств по сроку погашения за весь анализируемый период, однако темпы роста показателей баланса снизились в 2018г., что связано со снижением показателей по основной деятельности предприятия. Это вызвано с уменьшением потока проживающих в гостинице и ростом расходов (отопление, энергопотребление, водоотведение и пр.). На протяжении всего анализируемого периода баланс ООО гостиница «Славянка» является ликвидным.

Отчет о финансовых результатах ООО гостиница «Славянка» состоит из следующих показателей:

1.Выручка;

2.Себестоимость продаж;

3.Валовая прибыль;

4.Коммерческие расходы;

5.Прибыль от продаж;

6.Проценты к получению;

7.Прочие доходы;

8.Прочие расходы;

9.Прибыль до налогообложения;

10.Текущий налог на прибыль;

11.Изменение отложенных налоговых активов;

12.Чистая прибыль.

На основе данных отчетов о финансовых результатах ООО гостиница «Славянка», представленных на официальном сайте гостиницы, проведем анализ финансовых результатов за период 2017-2018гг.

Сопоставление чистой прибыли по данным «Отчета о прибылях и убытках и Баланса показало, что в 2017г. организация использовала чистую прибыль в сумме 19916 тыс. руб. (разница между показателем чистой прибыли по форме №2 и изменением показателя нераспределенной прибыли по балансу). В 2018 году предприятие использовало 18590 тыс. руб. чистой прибыли. Проверка взаимоувязки показателей формы №1 и формы №2 за отчетный период подтвердила формальную корректность отражения в отчетности отложенных налоговых активов и обязательств. Опережение темпов роста расходов над доходами в анализируемом периоде привело к снижению в 2018 году чистой прибыли на 32,18%,что связано со снижением эффективности работы центров ответственности в ООО гостиница «Славянка».

Отчет об изменениях капитала относится к пояснениям к бухгалтерской отчетности и представляет собой отдельную форму бухгалтерской отчетности. Отчет состоит из двух разделов: I «Изменения капитала»; II «Резервы».

В разделе I «Изменения капитала» отражается наличие и движение всех составляющих собственного капитала организации: уставного капитала, добавочного капитала, резервного фонда, нераспределенной прибыли (непокрытого убытка).Данные приводятся за два года – отчетный и предыдущий, Структура таблицы позволяет увидеть, за счет каких факторов или источников меняется величина уставного, добавочного и резервного капитала, а также нераспределенной прибыли (непокрытого убытка).

В частности, на размер уставного капитала могут повлиять:

- дополнительный выпуск акций или уменьшение их количества;

- увеличение или уменьшение номинальной стоимости акций;

- реорганизация организации.

Размер добавочного капитала может измениться в результате:

- пересчета иностранных валют;

- получения эмиссионного дохода;

- направления его части на увеличение уставного капитала;

- погашения убытка, выявленного по результатам работы организации за год. Резервный капитал может возрасти за счет отчислений от прибыли и сократиться за счет погашения убытка, выявленного по результатам работы организации за год. Величина нераспределенной прибыли (непокрытого убытка) зависит:

- от финансовых результатов отчетного года;

- от размера выплаченных дивидендов;

- от отчислений в резервный фонд;

- от последствий реорганизации организации.

Составляющие собственного капитала организации расшифровываются по горизонтали в графах, а их остатки и изменения - по строкам отчета. Показатели первого раздела ф. №3 «Отчет об изменениях капитала» представлены в следующих разрезах: графа 3 «Уставный капитал»; графа 4 «Добавочный капитал»; графа 5 «Резервный капитал»; графа 6 «Нераспределенная прибыль (непокрытый убыток).

По данным отчетов об изменениях капитала ООО гостиница «Славянка» проведем анализ показателей, содержащихся в «Отчете об изменениях капитала» который представлен в таблице 2.

Таблица 2

Анализ «Отчета об изменениях капитала» тыс. руб.

|

Показатель |

2017 г. |

2018 г. |

Изменение показателя 2017г. к 2018г. |

|

Уставный капитал |

5 |

5 |

Без изменений |

|

Добавочный капитал |

11888 |

11888 |

Без изменений |

|

Нераспределенная прибыль |

36679 |

38208 |

1529 |

По представленным в таблице 2 данным можно увидеть изменение показателя «Нераспределенная прибыль», который имеет тенденцию к увеличению в 2012г. Что является положительным результатом и говорит о стабильном финансовом положении организации в анализируемом периоде.

Международным стандартом финансовой отчетности «Отчет о движении денежных средств» установлено, что информация о денежных потоках может быть представлена двумя методами: прямым – основанным на раскрытии основных видов валовых денежных поступлений и валовых денежных выплат; Косвенным – основанным на корректировке величины чистой прибыли до налогообложения за отчетный период путем исключения влияния на нее не денежных операций, отсрочек и начислений, инвестиционных или финансовых потоков денежных средств [7].

Показатели «Отчета о движении денежных средств» заполняются на основании аналитических данных к счетам 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках». «Отчет о движении денежных средств» ООО гостиница «Славянка» содержит следующие показатели:

1.Денежные потоки от текущих операций:

а) Поступления (от продажи продукции, работ, услуг, арендных платежей, прочие поступления);

б) Платежи (поставщикам, на оплату труда, налог на прибыль, прочие платежи);

2. Денежные потоки от инвестиционных операций:

а) Поступления (от возврата предоставленных займов, процентов по финансовым вложениям);

б) Платежи (предоставление займов, прочие платежи).

3.Денежные потоки от финансовых операций:

а) Платежи (на уплату дивидендов).

На основании «Отчетов о движении денежных средств» ООО гостиница «Славянка» проведем анализ показателей в таблице 3.

Таблица 3

Анализ «Отчета о движении денежных средств» тыс. руб.

|

Показатель |

2017 г. |

2018 г. |

2017г. к 2018г.(+,-) |

|

Денежные потоки от текущей деятельности |

11367 |

3593 |

+10037 |

|

Денежные потоки от инвестиционной деятельности |

-1887 |

15395 |

-11774 |

|

Остаток денежных средств |

6651 |

6269 |

-3505 |

По данным таблицы 3 можно сделать вывод о росте дебиторской задолженности ООО гостиница «Славянка» в анализируемом периоде (2017-2018гг.), увеличении поступлений по процентам от вложенных денежных средствах. Гостиница постоянно осуществляет вложение денежных средств в банковские учреждения и выдает займы другим юридическим лицам под проценты.

2.3 Финансово-экономические показатели деятельности ООО «Славянка»

С целью провести всесторонний анализ деятельности исследуемого предприятия, целесообразно изучить не только данный бухгалтерской отчетности, но и проанализировать основные показатели финансово-экономической деятельности. К основным показателям экономической деятельности ООО гостиница «Славянка» относятся выручка, расходы, чистая прибыль, рентабельность и др. количественные показатели, позволяющие произвести качественную оценку деятельности предприятия (Таблица 4).

Таблица 4

Основные показатели экономической деятельности

ООО гостиница «Славянка».

|

Показатель |

2017г. |

2018г. |

2013г. к 2012г. +,- |

|

Выручка, тыс. руб. |

75395 |

72810 |

-2585 |

|

Расходы по обычным видам деятельности, тыс. руб |

57568 |

58903 |

+ 1335 |

|

Прибыль (убыток) от продаж, тыс. руб. |

17827 |

13907 |

- 3920 |

|

Прочие доходы и расходы, тыс. руб. |

-444 |

-1314 |

- 1758 |

|

Изменение налоговых активов и обязательств, налог на прибыль, тыс. руб. |

- 4091 |

- 3067 |

+ 1024 |

|

Чистая прибыль (убыток), тыс. руб. |

13292 |

9538 |

- 754 |

|

Численность работников / чел / |

122 |

122 |

- |

|

Стоимость основных средств, тыс. руб. |

18080 |

16003 |

- 2077 |

|

Рентабельность продаж, % |

23,6 |

19,1 |

- 4,5 |

|

Рентабельность продаж по EBIT, % |

23,1 |

17,3 |

- 5,8 |

|

Рентабельность продаж от чистой прибыли, % |

17,6 |

13,1 |

- 4,5 |

|

Фондоемкость / коэф./ |

0,24 |

0,22 |

- 0,02 |

|

Фондоотдача /коэф./ |

4,17 |

4,55 |

+ 0,38 |

|

Фондовоору-женность |

148,20 |

131,17 |

- 17,03 |

По данным таблицы 1 следует сделать вывод, что выручка ООО гостиница «Славянка» в 2018 году снизилась в сравнении с 2017 годом на 2585 тыс. рублей, но все равно этот показатель является положительным результатом экономической деятельности предприятия. Расходы по основной деятельности выросли, это связано с ростом тарифов на коммунальные услуги, электроэнергию. Вместе с тем рост выручки опережает рост расходов, что положительно сказалось на финансовом результате.

В 2018 году выручка снизилась на 2585 тыс. рублей, а расходы возросли на 1335 тыс. рублей вследствие этого прибыль от продаж снизилась на 3920 тыс. рублей и рентабельность продаж упала на 4,5%. В 2018 году наблюдается снижение всех показателей, что непосредственно связано в экономическим кризисом в России.

Таблица 5

Основные показатели финансовой устойчивости ООО гостиница «Славянка» за 2017 – 2018 годы.

|

Показатель |

2017г. |

2018г. |

Отклонение показателя (гр.3-гр.2) |

Описание показателя и его нормативное значение |

|

Коэффициент автономии |

0,88 |

0,87 |

+0,02 |

Норма не менее 0,5.Оптима 0,6-0,7 |

|

Коэффициент финансового левериджа |

0,14 |

0,15 |

+0,07 |

Норма -1.Оптима 0,43-0,67 |

|

Коэффициент обеспеченности собственными оборотными средствами |

0,82 |

0,81 |

+0,08 |

Норма 0,1 и более |

|

Индекс постоянного актива |

0,35 |

0,39 |

+0,08 |

Отношение стоимости внеоборотных активом к собственному капиталу |

Данные таблицы 2 свидетельствует о том, что коэффициент автономии ООО гостиница «Славянка» на 31 декабря 2017 года составил 0,88,что говорит о неоправданно высокой доли собственного капитала 87% в общем капитале организации - организация слишком осторожно относится к привлечению заемных средств. Коэффициент финансового левериджа ООО гостиница «Славянка» имеет очень низкое значение, что говорит о низком заемном капитале. ООО гостиница «Славянка» практически не привлекает заемные средства, не вкладывает в развитие бизнеса, что является отрицательным результатом. Коэффициенты обеспеченности собственными оборотными средствами, покрытия инвестиций, маневренности СК и оборотных средств ООО гостиница «Славянка» соответствуют норме (доля собственных оборотных средств составляет 87%), что говорит об их достаточности.

По данным Отчета о прибылях и убытках ООО гостиница «Славянка» проведем сравнение финансовых результатов за 2017-2018 гг.

Таблица 6

Финансовые результаты деятельности ООО гостиница «Славянка» за 2017 – 2018гг.

|

Показатель |

2017 г. |

2018 г. |

Темп роста 2017/2018г.,% |

Среднегодовая величина |

|

Выручка от реализации продукции, услуг |

70458 |

72810 |

3,2% |

72887 |

|

Расходы по обычным видам деятельности |

54790 |

58903 |

6,98% |

56087 |

|

Прибыль (убыток) от продаж |

15668 |

13907 |

-12,66% |

15800 |

|

Прочие доходы и расходы, кроме процентов к уплате |

809 |

-1314 |

-38,43% |

* |

|

Прибыль до уплаты % и налогов |

16477 |

12593 |

-30,84% |

15484 |

|

Изменение налоговых активов, обязательств, налог на прибыль |

-3870 |

-3067 |

-26,18% |

3676 |

|

Чистая прибыль (убыток) |

12607 |

9538 |

-32,18% |

11812 |

Расчеты, проведенные в таблице 3, свидетельствуют о том, что сопоставление чистой прибыли по данным «Отчета о прибылях и убытках» и Бухгалтерского баланса показало, что в 2013 году предприятие использовало 18590 тыс. руб. чистой прибыли. Проверка взаимоувязки показателей формы №1 и формы №2 за отчетный период подтвердила формальную корректность отражения в отчетности отложенных налоговых активов и обязательств ООО гостиница «Славянка». Опережение темпов роста расходов над доходами в анализируемом периоде привело к снижению в 2013году чистой прибыли на 32,18%, что связано со снижением эффективности работы центров ответственности в ООО гостиница «Славянка».

2.4 Рекомендации по совершенствованию бухгалтерской (финансовой) отчетности в ООО «Славянка»

Бухгалтерский учет организован в ООО гостиница «Славянка» на основе единой методологии. Бухгалтерский учет ведется на основании законодательно установленных норм учета, основан на принципах унификации, достоверности и качественности отражения данных. В организации введены единые принципы учета хозяйственных операций, единая методика исчисления себестоимости готовой продукции.

На основе проведенной работы по правильности постановки и ведения бухгалтерского учета и отчетности ООО гостиница «Славянка» можно сделать следующие выводы. В целом учет поставлен на должном уровне и существенных недостатков не имеет.

Бухгалтерский учет в организации ведется автоматизированным способом. При этом автоматизированы все участки учета без исключения, но они требуют усовершенствованию программ.

В целях дальнейшего совершенствования бухгалтерского учета необходимо внедрение прогрессивных форм и методов учетных работ, в первую очередь форм учета, основанных на автоматизации обработки учетной информации, в частности на широком внедрении компьютерного учета в бухгалтерии.

На ближайшую перспективу это основной путь совершенствования бухгалтерского учета на предприятии. Несмотря на то, что многие учетные процессы в ООО гостиница «Славянка» автоматизированы, а именно бухгалтерский учет осуществляется с использованием программы 1:С Бухгалтерия 7.7, предприятию требуется обратить внимание на совершенствование учетного процесса путем перехода на более усовершенствованную конфигурацию программы 1:С Предприятие 8.2, в которой реализованы в большем объеме основные требования, предъявляемые к бухгалтерскому учету, что позволит сократить затраты труда и времени учетных работников и повысить достоверность и качество бухгалтерского учета.

Также одним из условий успешной работы бухгалтерского отдела и всего предприятия в целом является наличие четкой и отлаженной системы обмена информации на внутрифирменном уровне, в частности порядок перемещения документации между отделами, своевременность подачи информации в бухгалтерию предприятия для дальнейшей ее обработки. Также немаловажное значение приобретает степень обеспеченности, своевременность, полнота и качество получаемой информации внутренними и внешними пользователями на заключительном цикле ее обработки бухгалтерской службой.

Иными словами то, насколько быстро и достоверно бухгалтерская служба обеспечит непосредственных пользователей информацией, будет зависеть правильность принятия управленческих решений, а следовательно эффективность и бесперебойность деятельности предприятия в целом. Ведь принятое вовремя правильное управленческое решение может вовремя предупредить негативные явления и, как результат, предотвратить возможное развитие кризисного процесса на предприятии.

При рассмотрении приложений к утвержденной учетной политике организации ООО гостиница «Славянка» было обнаружено, что график документооборота не разработан. Его отсутствие само по себе не влечет каких-либо нежелательных последствий в виде штрафов и разного рода взысканий со стороны законодательства, однако бесконтрольность в сфере документопотоков может привести к большому числу нарушений, которые в свою очередь могут повлечь негативные последствия. Такими нарушениями могут быть:

- утеря документов;

- отсутствие нужных документов;

- несвоевременная регистрация документации;

- различные злоупотребления с документами.

В результате это ослабляет контрольную функцию бухгалтерского учета и может привести к несвоевременности составления отчетности.

График документооборота необходим, так как именно в нем отражается путь движения для каждого документа, срок его предоставления в бухгалтерию, а также ответственные лица.

На начальном этапе работы по составлению графика документооборота главный бухгалтер должен установить круг лиц, которые обращаются с первичными документами, и довести до них в официальном порядке сведения о правилах оформления первичных документов и сроки представления данных документов в бухгалтерию. Руководителю организации рекомендуется оформить соответствующий приказ по организации, в котором устанавливается ответственность за несвоевременное представление документов в бухгалтерию.

По каждому документу в график документооборота ООО гостиница «Славянка» необходимо включать следующие разделы:

- порядок создания первичного документа с указанием количества экземпляров, ответственных за выписку, оформление, исполнение документа, срока исполнения документа;

- порядок проверки документа с указанием порядка представления документа, сроков представления, лиц, ответственных за представление документа и его проверку;

- порядок обработки документа с указанием исполнителя и сроков исполнения;

- порядок передачи документа в архив с указанием исполнителя процедуры и сроков передачи.

Предлагаемый документооборот позволит минимизировать время прохождения документов по инстанциям, снизить излишнюю загруженность рабочего процесса.

Предоставляя документы в бухгалтерию в течение 3-х дней с момента проведения операции с товарно-материальными ценностями, кладовщик получит возможность оперативно проводить текущую сверку с данными бухгалтерии.

Ответственность за соблюдение графика документооборота ООО гостиница «Славянка», а также за своевременную и качественную разработку документов, своевременную передачу их для отражения в бухгалтерском учете и отчетности, за достоверность содержащихся в документах данных будут нести ответственный сотрудник от склада и от бухгалтерии.

Контроль за соблюдением исполнителями графика документооборота в ООО гостиница «Славянка» будет осуществлять главный бухгалтер.

Целесообразно вручить каждому работнику ООО гостиница «Славянка» выписку из графика документооборота, в которой перечислены документы, относящиеся к сфере его деятельности.

Правильно составленный график документооборота ООО гостиница «Славянка» позволит обеспечение сохранности имущества.

При такой схеме документы поступают в бухгалтерию вовремя и не возникают ситуации, когда надо возвращаться в предыдущий период и вносить исправления.

Необходимо установить порядок выдачи и учета имущества, ознакомить сотрудника с порядком приемки-передачи и хранения вверенного имущества. На предприятии может быть принято, что сотрудник получает имущество в понедельник утром и сдает в пятницу вечером. Либо имущество сдается только в случае отпуска, увольнения сотрудника или перевода его на другую должность.

ЗАКЛЮЧЕНИЕ

Развитие рыночных отношений, усложнение задач, стоящих перед бухгалтерским учетом, предъявляют повышенные требования к квалификации и профессионализму учетных работников.

К настоящему времени в России формально сложилась определенная концепция в регулировании учета и финансовой отчетности.

Департаментом методологии и бухгалтерского учета и отчетности Министерства финансов РФ разработана четырехуровневая система регулирования, в которой выделены законодательный, нормативный, методологический и организационный уровни.

Бухгалтерский учет в ООО гостиница «Славянка» осуществляет штат бухгалтеров (5 человек), учет операций автоматизированный. Используется «1С: Бухгалтерия 7.7», «Консультант Плюс».

Значение отчетности в её достоверности, целостности, своевременности, простоте, проверяемости, сравнимости, экономичности и публичности.

Бухгалтерская отчетность включает в себя:

- бухгалтерский баланс;

- отчет о прибылях и убытках;

- приложения к ним;

- аудиторское заключение подтверждающие достоверность отчетности;

- пояснительную записку.

Годовая бухгалтерская отчетность должна представляться в отдельной папке в брошюрованном виде и включать:

1.Типовые формы: бухгалтерский баланс (Ф №1), отчет о прибылях и убытках (Ф №2).

2. Пояснительная записка к ним: отчет об изменениях капитала (Ф №3), отчет о движение денежных средств (Ф №4), приложения к бухгалтерскому балансу (Ф № 5), пояснительную записку.

3. Итоговая часть аудиторское заключение.

Бухгалтерский учет организован в ООО гостиница «Славянка» на основе единой методологии. Бухгалтерский учет ведется на основании законодательно установленных норм учета, основан на принципах унификации, достоверности и качественности отражения данных. В организации введены единые принципы учета хозяйственных операций, единая методика исчисления себестоимости готовой продукции.

В целях дальнейшего совершенствования бухгалтерского учета необходимо внедрение прогрессивных форм и методов учетных работ, в первую очередь форм учета, основанных на автоматизации обработки учетной информации, в частности на широком внедрении компьютерного учета в бухгалтерии.

При рассмотрении приложений к утвержденной учетной политике организации ООО гостиница «Славянка» было обнаружено, что график документооборота не разработан. Его отсутствие само по себе не влечет каких-либо нежелательных последствий в виде штрафов и разного рода взысканий со стороны законодательства, однако бесконтрольность в сфере документопотоков может привести к большому числу нарушений, которые в свою очередь могут повлечь негативные последствия.

Руководителю организации рекомендуется оформить соответствующий приказ по организации, в котором устанавливается ответственность за несвоевременное представление документов в бухгалтерию.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Приказ Минфина России от 02.07.2010 N 66н (ред. от 19.04.2019) "О формах бухгалтерской отчетности организаций" (Зарегистрировано в Минюсте России 02.08.2010 N 18023)// СПС «Консультант Плюс».

2. Приказ Минфина России от 29.07.1998 N 34н (ред. от 11.04.2018) "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации" (Зарегистрировано в Минюсте России 27.08.1998 N 1598)// СПС «Консультант Плюс».

3. Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010, с изм. от 29.01.2018) "Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99)" // СПС «Консультант Плюс».

4. Приказ Росстата от 21.08.2017 N 541 (ред. от 31.07.2018, с изм. от 22.07.2019) "Об утверждении статистического инструментария для организации федерального статистического наблюдения за деятельностью предприятий" (с изм. и доп., вступ. в силу с 01.04.2019) // СПС «Консультант Плюс».

5. Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 26.07.2019) "О бухгалтерском учете"// СПС «Консультант Плюс».

6. Приказ Минфина РФ от 20.05.2003 N 44н (ред. от 25.10.2010) "Об утверждении Методических указаний по формированию бухгалтерской отчетности при осуществлении реорганизации организаций" (Зарегистрировано в Минюсте РФ 19.06.2003 N 4774)// СПС «Консультант Плюс».

7. Приказ Минфина России от 28.12.2015 N 217н (ред. от 11.07.2016) "О введении Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности в действие на территории Российской Федерации и о признании утратившими силу некоторых приказов (отдельных положений приказов) Министерства финансов Российской Федерации" (Зарегистрировано в Минюсте России 02.02.2016 N 40940) // СПС «Консультант Плюс».

8. Постановление Правительства РФ от 25.02.2011 N 107 (ред. от 26.08.2013) "Об утверждении Положения о признании Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности для применения на территории Российской Федерации" // СПС «Консультант Плюс».

9. Богаченко В.М. Бухгалтерский учет: учебник / В.М. Богаченко. - РнД: Феникс, 2018. - 538 c.

10. Елицур М.Ю. Экономика и бухгалтерский учет. Профессиональные модули: Учебник / М.Ю. Елицур, О.М. Носова, М.В. Фролова. - М.: Форум, 2017. - 352 c.

11. Зонова А.В. Бухгалтерский учет и анализ: Учебное пособие / А.В. Зонова, Л.А. Адамайтис. - М.: Магистр, 2018. - 416 c.

12. Приказ Минфина России от 11.03.2013 N 26н (ред. от 27.03.2014) "Об утверждении Правил подготовки и уточнения программы разработки федеральных стандартов бухгалтерского учета, за исключением программы разработки федеральных стандартов бухгалтерского учета для организаций государственного сектора" (Зарегистрировано в Минюсте России 19.04.2013 N 28242)// СПС «Консультант Плюс».

- Компьютерный клуб как объект управления на примере «Colizeum Cyber Sport Arena»

- Основные функции в системе менеджмента (Понятие управление. Основные функции менеджмента)

- Оценка стоимости права собственности на обыкновенные акции, представленных в виде бездокументарных именных ценных бумаг в количестве 330 000 штук Открытого акционерного общества «КОЛХОЗ "ПРОГРЕСС»

- Индивидуальное предпринимательство (Понятие и правовые особенности индивидуального предпринимательства)

- Правовой статус общества с ограниченной ответственностью: понятие и основные положения (Понятие правового статуса общества с ограниченной ответственности)

- Нотариат в Российской Федерации (История развития нотариата)

- Конверсия как высокоэффективный способ английского словообразования (Словообразование в английском языке)

- Исследования профессионально-важных качеств в системе подбора персонала (ТЕОРЕТИЧЕСКИЙ АСПЕКТ ИЗУЧЕНИЯ ПРОФЕССИОНАЛЬНО ВАЖНЫХ КАЧЕСТВ РАБОТНИКОВ МЧС)

- Роль кадровой службы в формировании и реализации кадровой стратегии (Теоретико-методологические аспекты эффективности работы современной кадровой службы)

- Корпоративная культура в организации (Характеристика корпоративной культуры как формы социальной коммуникации)

- Понятия «затраты», «расходы», «издержки» (Основные понятия предпринимательской деятельности)

- Организация бухгалтерского учета на предприятии (Теоретические основы организации бухгалтерского учета на предприятии)