Функции налогового учета (Теоретические основы налога и налогообложения в России)

Содержание:

Введение

Актуальность данной темы, очевидна тем, что сложна, интересна и в то же время важна, потому что одним из важнейших условий стабилизации финансовой системы любого государства является обеспечение устойчивого сбора налогов, надлежащей дисциплины налогоплательщиков. Знание основ данной темы актуально как для тех, кто занимается ведением бизнеса в нашей стране, так и для тех, кто только планирует его организовать. Ведь для успешного его становления очень важно выбрать подходящую систему налогообложения еще на этапе становления бизнеса. Оттого, насколько правильно построена система налогообложения, зависит эффективное функционирование всего народного хозяйства.

Взимание налогов – древнейшая функция и одно из основных условий существования государства, развития общества на пути к экономическому и социальному процветанию. Именно с помощью выплаты налогов физических и юридических лиц формируется бюджет государства, на которых держится вся наша страна. Когда появились налоги, стала формироваться и специальная политика по уплате сборов, но в настоящее время она, конечно же, уже изменилась.

На самом деле, налог – это не побор с горожан и организаций, а обеспечение хоть какого-нибудь равенства между людьми, а также возможность обеспечить себя в пенсионном возрасте. Ведь согласитесь, правильно было принять такое решение, чтобы люди платили налоги в зависимости от уровня жизни: кто получает больший доход, в соответствии и платит большую сумму в бюджет. Таким образом, сглаживается неравенство в обществе и ведет к одинаковому социальному уровню, так называемой справедливости.

А. Смит (1723—1790) определял налог как бремя, накладываемое государством в законодательном порядке, в котором предусмотрен его размер и порядок уплаты. Поэтому налоги для того, кто их уплачивает, — признак не рабства, а свободы.

Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы.

С помощью налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями. При помощи налогов регулируется внешнеэкономическая деятельность, включая привлечение иностранных инвестиций, формируется хозрасчетный доход и прибыль предприятия.

Помимо этой сугубо финансовой функции налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на состояние научно-технического прогресса. В связи с этим приобретает особую роль значение налоговой системы государства и принципы ее организации и функционирования.

В западном опыте создания и функционирования эффективной налоговой системы немало ценного и полезного. Но при его использовании необходимо принимать во внимание и объективные условия, в которых создается и развивается налоговая система, и конкретное состояние экономики в стране, и уровень накопленных богатств, и даже психологические установки и традиции населения.

К настоящему времени результатом проводимой налоговой реформы стало повышение прозрачности налоговой системы, снижение экономической нагрузки, изменение в положительную сторону структуры поступлений, улучшение администрирования, легализация многих налогоплательщиков. Сокращение экономически не обоснованных льгот и преференций, уменьшение количества налогов и сборов.

Актуальность темы курсовой работы заключается в том, что проведенная в последние годы налоговая реформа является лишь первым шагом на пути формирования конкурентоспособной налоговой системы, а анализ и выявление недостатков функционирования налоговой системы поможет в решении многих проблем в России.

Цель налогового учета можно сформулировать следующим образом: формирование достоверной и всеобъемлющей информации о порядке учета хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода для целей налогообложения, а так же для обеспечения информацией внутренних и внешних пользователей для контроля над правильностью, полнотой и своевременностью исчисления и уплаты в бюджет соответствующего налога.

Основными задачами налогового учета являются:

- формирование полной и достоверной информации о порядке предоставления данных о величине объектов налогообложения;

- обоснование применяемых льгот и вычетов;

- формирование полной и достоверной информации об определении размера налогооблагаемой базы отчетного (налогового) периода;

- обеспечение раздельного учета при применении различных ставок налога или различного порядка налогообложения;

- обеспечение своевременной, достоверной и полной информацией внутренних и внешних пользователей, контроль за правильностью исчисления и перечисления налога в бюджет.

Функции налогового учета выражают основные направления его реализации, его содержание и обеспечение. Можно выделить три основные функции налогового учета, выражающие его место в системе функций государства – фискальную, информационную и контрольную.

1 Теоретические основы налога и налогообложения в России

1.1 Понятие налога, его сущность, функции и классификация

Управление экономикой, оборона, суд, таможня, охрана порядка, бесплатное медицинское обслуживание и образование - вот далеко не полный перечень направлений расходов бюджета страны. Государству для выполнения своих функций необходимы финансовые средства, которые оно и получает посредством налогов.

Налог - это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Экономическая сущность налогов сводится к изъятию государством части валового внутреннего продукта, создаваемого в стране, с целью формирования единого фонда денежных средств для последующего финансирования за счет него предоставления государственных услуг.

Социально-экономическая сущность и роль налогов проявляется в их функциях, т. е. в основных направлениях воздействия налогов на развитие общества и государства.

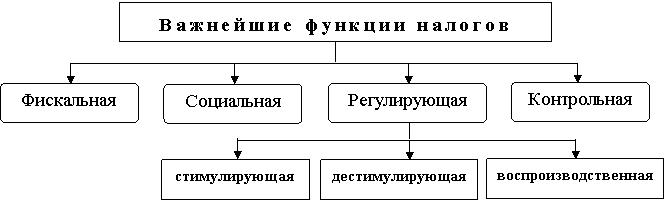

У налогов имеются четыре основные функции:

- фискальная;

- регулирующая;

- распределительная;

- контрольная.[1]

Фискальная функция реализует формирование единого денежных средств государства. Именно фискальный потенциал налогов предопределяет возможность решения государством задач обороны, правоохранительных, социальных задач, охраны природы и др.

Регулирующая функция (экономическая, стимулирующая) - средство регулирования экономики путем увеличения или уменьшения общего налогового бремени для целевого воздействия на отдельные категории налогоплательщиков или виды деятельности через установление налоговых льгот, снижение налоговых ставок и др.

Распределительная (перераспределительная) функция предполагает, что в процессе формирования государственного бюджета (единого фонда денежных средств) часть созданного валового внутреннего продукта перераспределяется из одних отраслей экономики и регионов в другие в соответствии с целями, которые в данный момент преследует общество и реализует государство.

Контрольная (иногда выделяемая) функция, дающая возможность соизмерения расходов государства и потенциала экономики и общества по формированию доходной части бюджетной системы. Фактически в рамках данной функции происходит оценка эффективности налоговой системы по обеспечению необходимых для общества расходов.

При многочисленности и разнообразии налогов классификация позволяет устанавливать их сходства и различия. По мере развития систем налогообложения изменялся и принцип классификации налогов, появлялись новые признаки, характеризующие ту или иную налоговую систему.

В зависимости от уровня взимания и распоряжения, налоги подразделяются на:

- федеральные налоги, элементы которых, определяются законодательством страны и являются едиными на всей ее территории. Их устанавливает и вводит в действие высший представительный орган, хотя эти налоги могут зачисляться в бюджеты различных уровней;

- региональные налоги, элементы которых устанавливаются в соответствии с законодательством страны законодательными органами ее субъектов;

- местные налоги, которые вводятся в соответствии с законодательством страны местными органами власти, вступают в действие только решением, принятым на местном уровне, и всегда поступают в местные бюджеты.[2]

В зависимости от субъекта, налогоплательщика, выделяют налоги взимаемые с физических лиц и юридических лиц.

По срокам уплаты налоговые платежи делятся на срочные налоги, которые уплачиваются к сроку, определенному нормативными актами и на периодично-календарные налоги, которые в свою очередь подразделяются на декадные, ежемесячные, ежеквартальные, полугодовые, годовые.

По объекту налогообложения выделяют налоги на имущество, на доход, на действия, ресурсные налоги и прочие, охватывающие некоторые налоги и разовые сборы.

Система налогов — это совокупность налоговых платежей, взимаемых на территории страны. Общие принципы взимания налогов, сборов, пошлин и других обязательных платежей были определены трехуровневой системой налогообложения.

Первый уровень — это федеральные налоги России.

- Налог на добавленную стоимость;

- акцизы;

- налог на доходы физических лиц;

- обязательное пенсионное страхование;

- налог на прибыль организаций;

- налог на добычу полезных ископаемых;

- водный налог;

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- государственная пошлина.

Второй уровень — налоги республик в составе Российской Федерации и налоги краев, областей, автономной области, автономных округов.

- Налог на имущество организаций;

- налог на игорный бизнес;

- транспортный налог.[3]

Третий уровень — местные налоги, то есть налоги городов, районов, поселков и т.д.

- Земельный налог;

- налог на имущество физических лиц;

Налог на добавленную стоимость (НДС) – представляет собой форму изъятия в федеральный бюджет части добавленной стоимости, которая создается на всех стадиях производства и реализации – от сырья до предметов потребления. Для исчисления НДС применяются ставки: основная (18%), пониженная (10%) и специальная (0%).

Акцизы представляют собой косвенный налог, взимаемый с налогоплательщиков, производящих и реализующих подакцизную продукцию. Подакцизными товарами считаются этиловый спирт, спиртосодержащая и алкогольная продукция, пиво, табачная продукция, автомобили, мотоциклы, прямогонный и автомобильный бензин, дизельное топливо, моторные масла. Налоговые ставки определяются по каждому виду подакцизного товара.

Налог на доходы физических лиц (НДФЛ) – обязательный платеж из личных доходов граждан, поступающих в государственный бюджет для удовлетворения общественных потребностей и выражающий определенные экономические отношения. Основная налоговая ставка 13%, для не налоговых резидентов РФ – 30%, выигрышей, процентных доходов и др. – 35%, 9% - от доходов в виде процентов, долевого участия и др.

Налог на прибыль – налог, которым облагается прибыль, полученная налогоплательщиком. Ставка налога на прибыль организации едина и равна 24%. Специальные ставки применяются к полученным дивидендам, к доходам иностранных организаций, к доходам, получаемым организациями по операциям с государственными ценными бумагами.

Налог на добычу полезных ископаемых (НДПИ) – налог который уплачивают организации и индивидуальные предприниматели, признаваемые пользователями недр. Налоговые ставки на НДПИ установлены: ставка 0% и адвалорные (пропорциональные) и специфические (по природному газу).[4]

Водный налог – налог, взимаемый с организаций и физических лиц, осуществляющих специальное и (или) особое водопользование: забор воды, использование акватории водных объектов, использование водных объектов без забора воды для целей гидроэнергетики и для целей лесосплава в плотах и кошелях. Налоговые ставки установлены по каждой реке, озеру и морю.

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов изъятие которых из среды их обитания осуществляется на основании лицензии. Ставки сбора рассчитаны исходя из потребности в финансовых средствах на охрану, защиту и воспроизводство охотничьих животных и водных биологических ресурсов, а также исходя из действующих в настоящее время цен на товары и услуги.

Государственная пошлина – сбор, взимаемый с лиц при их перемещении в государственные органы, органы местного самоуправления, иные органы и (или) к должностным лицам за совершением в отношении этих лиц юридически значимых действий. Для ставок госпошлины установлен фиксированный размер либо процент от суммы (иска, договора и т.д.).

Налог на имущество организаций – налог со стоимости имущества организации, относящегося в соответствии со стандартами бухгалтерского учета к основным средствам. Налоговые ставки определяются законами субъектов РФ и не могут превышать 2,2%. Допускается устанавливать дифференцированные ставки в зависимости от категорий налогоплательщиков и по видам имущества.

Налог на игорный бизнес – налог, уплачиваемый организациями и предпринимателями, которые осуществляют деятельность в сфере игорного бизнеса. Налоговые ставки устанавливаются региональными законами как произведение налоговой базы на ставку по объекту в регионе. По игровым столам ставки применяются в особом порядке.

Транспортный налог – уплачиваемый организациями и физическими лицами, на которых зарегистрированы транспортные средства. Величина налоговых ставок зависит от категории транспортного средства, мощности двигателя, тяги реактивного двигателя или валовой вместимости.[5]

Земельный налог – налог, устанавливаемый на земельные участки, расположенные в пределах муниципального образования, на территории которого введен налог. Налоговые ставки не могут превышать 0,3% в отношении земельных участков сельскохозяйственного назначения и занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса и 1,5% в отношении прочих земельных участков. Допускается установление дифференцированных налоговых ставок.

Налог на имущество физических лиц – налог, взимаемый с собственников имущества: жилых домов, квартир, дач, гаражей и иных строений, помещений и сооружений. Ставка налога рассчитывается в зависимости от суммарной инвентаризационной стоимости.

Несмотря на довольно большое количество налогов, и иных обязательных платежей, наиболее весомую часть в доходах бюджетов всех уровней составляют налог на прибыль, НДС, акцизы, платежи за пользование природными ресурсами.

1.2 Налогообложение и уплата налогов и сборов

Совокупность законов, правил и практических приемов, относящихся к сбору налогов, называется налогообложением. Современные определения налога делают акцент, во-первых, на принудительном характере налогообложения и, во-вторых, на отсутствии прямой связи между выгодой гражданина и налогами.

Принципы налогообложения — это базовые идеи и положения, применяемые в налоговой сфере. В системе налогообложения можно выделить экономические, юридические и организационные принципы.

Экономические принципы присущи налогу как объективной экономической категории вне зависимости от конкретного государства и времени, поэтому их иногда называют фундаментальными принципами.

- принцип хозяйственной независимости, основан на праве частной собственности налогоплательщика;

- принцип справедливости (равенства налогообложения), каждый участвует соразмерно своим доходам и возможностям;

- принцип соразмерности предусматривает сбалансированность интересов налогоплательщика и государственного бюджета;

- принцип учета интересов налогоплательщиков рассматривается через: принцип определенности и принцип удобства;

- принцип экономичности базируется на том, что суммы сборов по отдельному налогу должны превышать затраты на его обслуживание, причем в несколько раз.[6]

Общими и специальными принципами налогового права являются юридические принципы налогообложения.

- принцип равного налогового бремени (нейтральности) предусматривает всеобщность уплаты налогов и равенство плательщиков перед налоговым законом;

- принцип установления налогов законами закреплен в Конституции РФ, каждое лицо обязано уплачивать законно установленные налоги;

- принцип отрицания обратной силы налоговых законов - согласно которому вновь принятый закон, приводящий к изменению размеров налоговых платежей, не распространяется на отношения, возникшие до его принятия;

- принцип приоритета налогового закона над неналоговыми законами означает, что нормы в неналоговых законах, так или иначе касающиеся налоговой сферы, применяются, если они подтверждены и соответствуют нормам налогового законодательства;

- принцип наличия всех элементов налога в налоговом законе предполагает, что отсутствие хотя бы одного элемента позволяет налогоплательщику не уплачивать налог или уплачивать его удобным для себя образом;

- принцип сочетания интересов государства и обязанных субъектов предполагает, неравенство сторон в правовом регулировании налоговых отношений и при применении налогового закона.[7]

Положениями, в соответствии с которыми осуществляются построение, развитие и управление налоговой системой являются организационные принципы. Налоговая система России руководствуется следующими организационными принципами.

- принцип единства налоговой системы;

- принцип подвижности (эластичности) - возможность оперативного изменения налогового бремени и налоговых отношений в соответствии с объективными нуждами государства;

- принцип стабильности, стабильное и более понятное налоговое законодательство;

- принцип множественности налогов, обусловлена необходимостью перераспределения налогового бремени и реализации взаимной дополняемости налогов;

- принцип исчерпывающего перечня региональных и местных налогов устанавливаются, изменяются и отменяются соответственно законами регионов и нормативно-правовыми актами местного самоуправления.

Метод налогообложения - порядок изменения ставки налога в зависимости от роста налоговой базы. В зависимости от изменения величины налоговой базы различают четыре метода налогообложения:

- равное - для каждого налогоплательщика применяется равная сумма налога;

- пропорциональное - для каждого налогоплательщика одинакова ставка налога;

- регрессивное - с ростом налоговой базы уменьшается ставка налога, например при взимании единого социального налога;

- прогрессивное - с ростом налоговой базы растет ставка налога.[8]

Прежде чем взимать тот или иной налог, государство в лице законодательных или представительных органов власти в законодательных актах должно определить элементы налога. Элементы налога - это принципы построения и организации налогов. К элементам налога относятся: налогоплательщик; объект налогообложения; налоговая база; единица обложения; налоговые льготы; налоговая ставка; порядок исчисления; налоговый оклад; источник налога; налоговый период; порядок и способы уплаты; срок уплаты налога.

Субъект налога, или налогоплательщик – это организации и физические лица, на которых в соответствии с Налоговым кодексом возложена обязанность уплачивать налоги и сборы.

В налоговом законодательстве под организацией понимаются юридические лица, образованные в соответствии с законодательством Российской Федерации, а также иностранные юридические лица, компании и другие корпоративные образования, обладающие гражданской правоспособностью, созданные в соответствии с законодательством иностранных государств, международные организации, их филиалы и представительства, созданные на территории Российской Федерации.

С вступлением в силу Налогового кодекса филиалы и иные обособленные подразделения перестали быть самостоятельными плательщиками. Исполнение обязанности по уплате налогов осуществляется организацией через свои филиалы по месту их нахождения, однако налогоплательщиком остается сама организация. Именно организация должна встать на учет по месту нахождения филиала, она должна вести учет доходов, расходов и иных объектов налогообложения.

Под физическими лицами понимаются граждане Российской Федерации, иностранные граждане и лица без гражданства. К этой категории налогоплательщиков относятся и предприниматели, осуществляющие свою деятельность без образования юридического лица. Плательщики налога, физические лица, разделены на две группы:

- первая - физические лица, являющиеся налоговыми резидентами Российской Федерации - фактически находящиеся на территории РФ не менее 183 дней в календарном году;

- вторая - физические лица, не являющиеся налоговыми резидентами Российской Федерации - фактически находится на территории России менее 183 дней в календарном году.[9]

Объектами налогообложения являются: операции по реализации товаров (работ, услуг); имущество; прибыль; доход; стоимость реализованных товаров (выполненных работ, оказанных услуг); иной объект, имеющий стоимостную, количественную или физическую характеристики, с наличием которого у налогоплательщика законодательство о налогах и сборах связывает возникновение обязанности по уплате налога. Каждый налог имеет самостоятельный и прямо названный в законе объект налогообложения.

Под имуществом понимаются виды объектов гражданских прав (за исключением имущественных прав), относящихся к имуществу: вещи, включая, деньги и ценные бумаги, а также иное имущество.

Товаром признается любое имущество, реализуемое или предназначенное для реализации.

Работой признается деятельность, результаты которой имеют материальное выражение и могут быть реализованы для удовлетворения потребностей организации и (или) физических лиц.

Услуга - это деятельность, результаты которой не имеют материального выражения и которые (результаты) реализуются и потребляются в процессе этой деятельности.

Для того чтобы исчислить налог, недостаточно определить ее объект, необходимо рассчитать налоговую базу. Налоговая база - это количественная оценка объекта налогообложения. Для ее получения необходимо выбрать единицу обложения - единицу измерения объекта налога. На практике используются денежные и натуральные единицы обложения.

Налоговая ставка - это величина налоговых начислений на единицу измерения налоговой базы. Следовательно, ставка налога есть норма налогового обложения.

В зависимости от способа определения суммы налога выделяют:

- равные ставки, когда для каждого налогоплательщика устанавливается равная сумма налога;

- твердые ставки, когда на каждую единицу налогообложения определен зафиксированный размер налога;

- процентные ставки, когда с каждого рубля.[10]

Налоговый период - это календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и счисляется сумма налога, подлежащая уплате.

Следует различать понятия «налоговый период» и «отчетный период». Иногда налоговый период и отчетный период могут совпадать, иногда отчетность представляется несколько раз за налоговый период. Так, в целях исчисления и уплаты налога на прибыль организаций налоговым периодом может признаваться год, а отчетным периодом – первый квартал, полугодие и 9 месяцев календарного года.

Срок уплаты налога - это период времени, когда налог вносится в бюджет или внебюджетный фонд. Срок уплаты налога определяется календарной датой или истечением периода времени, исчисляемого годами, кварталами, месяцами, неделями и днями, а также с указанием на событие, которое должно наступить или произойти, либо действие, которое должно быть совершено.

Поэтому в зависимости от сроков уплаты выделяют налоги срочные и периодично-календарные. К срочным платежам относится, например, уплата государственной пошлины. Периодично-календарные налоги делятся на декадные, месячные, квартальные, полугодовые и годовые.

Порядок уплаты налога — это определенные приемы внесения суммы налога в соответствующий бюджет или во внебюджетный фонд. Порядок уплаты налога включает определение направления и механизма платежа, субъекта налога и форму уплаты налога.

Налоговый оклад — сумма, вносимая плательщиком в бюджет по одному налогу. Уплата налога производится разовой уплатой всей суммы налога либо в ином законодательно установленном порядке. Уплачивается налогоплательщиком или налоговым агентом в установленные сроки, в наличной или безналичной форме. Конкретный порядок уплаты налога устанавливается налоговым законодательством применительно к каждому налогу.

Существуют пять основных способов уплаты налога.

- уплата налога по декларации;

- уплата налога у источника дохода;

- кадастровый способ уплаты налога;

- уплата налога в момент расходования доходов;

- уплата налога в процессе потребления или использования имущества (движимого и недвижимого).

Налог считается уплаченным:

- с момента предъявления в банк поручения на уплату налога;

- с момента внесения денежной суммы в счет уплаты налога в банк или в кассу органа местного самоуправления или организацию связи;

- с момента вынесения налоговым органом или судом решения о зачете излишне уплаченных или излишне взысканных сумм налога;

- с момента удержания налога налоговым агентом.

1.3 Налоговая политика. Налоговые правонарушения и ответственность за их совершение

Налоговая политика государства является одним из главных звеньев осуществления условий налогообложения. Налоговая политика - это система целенаправленных экономических, правовых, организационных и контрольных мероприятий государства в области налогов.

Основными задачами налоговой политики являются:

во-первых - обеспечение государства финансовыми ресурсами;

во-вторых - регулирование экономики;

в третьих - решение социальных задач.

При проведении налоговой политики преследуются следующие цели:

- фискальная - формирование доходов бюджета посредством налогов и сборов;

- экономическая - регулирование экономики с помощью налогового механизма для проведения структурных преобразований, стимулирования бизнеса, а также инвестиционной и инновационной активности, регулирования спроса и предложения;

- социальная - снижение через систему налогообложения неравенства в уровнях доходов различных слоев населения, социальная защита граждан;

- экологическая — рациональное использование ресурсов и защита окружающей среды за счет усиления роли соответствующих налогов и штрафов;

- контрольная - проведение налоговых проверок с целью принятия государством стратегических и тактических решений в экономике и социальной политике;

- международная - заключение с другими странами соглашений об избежании двойного налогообложения, снижение таможенных пошлин для стимулирования предпринимательской деятельности.[11]

Следовательно, налоговая политика по своему содержанию охватывает выработку концепции налоговой системы; рассмотрение основных направлений и принципов налогообложения; разработку мер, направленных на достижение поставленных целей в области экономического и социального развития общества.

Налоговое право, как один из важнейших компонентов (хотя и относительно обособленный), регулирует отношения, складывающиеся в области налоговой деятельности государства.

Налоговое право - система финансово-правовых норм, регулирующих общественные отношения по установлению, введению в действие и взиманию налогов, а также налоговому контролю и привлечению к ответственности за совершение налогового правонарушения.

Существуют общие и особенные нормы налогового права. Общие нормы имеют значение для всех налогов, характеризуют основные положения налогообложения. Они нашли отражение в первой части Кодекса, описывающей: систему налогов, взимаемых в бюджет; основания возникновения, изменения и прекращения обязанностей по уплате налогов (сборов) и порядок их исполнения; права и обязанности участников налоговых отношений; формы и методы налогового контроля; виды и размеры ответственности в налоговой сфере.

Особенные нормы налогового права регулируют порядок исчисления и уплаты конкретных налогов и сборов. Российское законодательство включает эти нормы во вторую часть Налогового кодекса, которая постоянно наполняется конкретным содержанием по мере претворения в жизнь тех или иных новаций в налоговой сфере.

Для этого создается система налогового законодательства.

Система налогового законодательства - это совокупность нормативных актов различного уровня, содержащих налоговые нормы.

Самые общие подходы закреплены в Конституции РФ. В настоящее время правовое обеспечение в области налогообложения обеспечивается как законами общего действия, так и законами о конкретных налогах.

Налоговый кодекс РФ - единый законодательный акт, систематизирующий сферу налогового права и закрепляющий основополагающие принципы налогообложения в России.

Также в систему налогового законодательства входят: Указы Президента РФ; Постановлениями Правительства РФ; Акты Министерства РФ по налогам и сборам (Федеральной налоговой службы); Письма, указания и разъяснения налоговых органов; Постановления Конституционного Суда.

Кроме национального законодательства отношения в налоговой сфере регулируются международно-правовыми договорами. В России большую юридическую силу имеет международное соглашение, нежели внутригосударственный закон.

Ответственность в налоговой сфере – это комплексный институт, объединяющий нормы различных отраслей права, направленные на защиту налоговых правоотношений. Поэтому ответственность регулируется различными отраслями права: Налоговым кодексом РФ при наличии признаков налоговых правонарушений; Кодексом РФ об административных правонарушениях; уголовным законодательством РФ при наличии признаков преступления.

Налоговая ответственность - применение уполномоченными органами к налогоплательщикам и лицам, содействующим уплате налогов, налоговых санкций за совершение налогового правонарушения.

Под налоговым правонарушением понимается, виновно-совершенное противоправное деяние налогоплательщика, налогового агента и иных лиц, за которое Налоговым кодексом установлена ответственность.

Основными правонарушениями являются следующие:

- грубое нарушение правил учета доходов и расходов и объектов налогообложения;

- неуплата или неполная уплата сумм налогов;

- невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов;

- неправомерное сообщение сведений налоговому органу;

- нарушение сроков постановки на учет в налоговом органе;

- уклонение от постановки на учет;

- непредставление налоговой декларации.[12]

Состав налогового правонарушения - совокупность предусмотренных законом признаков, характеризующих совершенное деяние в области налогообложения; это необходимое основание налоговой ответственности.

В зависимости от направленности противоправных действий выделяют следующие виды нарушений в налоговой сфере: нарушения в системе налогов; нарушения против исполнения доходной части бюджетов; нарушения в системе гарантий выполнения обязанностей налогоплательщика; нарушения против контрольных функций налоговых органов; нарушения порядка ведения учета, составления и предоставления отчетности; нарушения обязанностей по уплате налогов; нарушения прав и свобод налогоплательщика.[13]

В зависимости от субъекта ответственности установлены три вида налоговой ответственности:

первая - за нарушение порядка исчисления и уплаты налогов (для налогоплательщиков);

вторая - за нарушение порядка удержания и перечисления в бюджет налога на доходы физических лиц (для сборщиков налогов);

третья - за неисполнение или несвоевременное исполнение платежных документов налогоплательщиков (для кредитных учреждений).

В зависимости от объекта, на который направлены противоправные действия, выделяются следующие группы составов нарушений:

- сокрытие или занижение объектов налогообложения;

- нарушение установленного порядка учета объектов налогообложения;

- нарушение порядка сдачи документов в налоговый орган;

- нарушение порядка уплаты налога;

- прочие нарушения.

Если налогоплательщик уплатил налог с нарушением сроков или не в полном объеме, то он должен уплатить пени. Пени - это финансовая санкция за несвоевременное выполнение денежных обязательств. Они определяются в процентах к сумме невыполненного обязательства за каждый день просрочки.

За совершение налоговых правонарушений взыскивается штраф. Штраф может быть уплачен добровольно, в противном случае – взыскан с налогоплательщика в принудительном порядке только по решению суда, вступившего в законную силу.

Ниже приведены нарушения организационного порядка, сроков и неправильной уплаты налога и прочие правонарушения, и штрафные санкции, установленные НК РФ.

- Нарушение установленного срока постановки на учет в налоговом органе — 5000 руб. (ст. 116, п. 1).

- Нарушение установленного срока подачи заявления о постановке на учет в налоговом органе на срок более 90 дней — 10 000 руб. (ст. 116, п. 2).

- Ведение деятельности организацией или предпринимателем без постановки на учет в налоговом органе — 10% доходов, полученных в течение указанного времени в результате такой деятельности, но не менее 20 000 руб. (ст. 117, п. 1).

- Ведение деятельности организацией или предпринимателем без постановки на учет в налоговом органе более трех месяцев — 20% доходов, полученных в период деятельности без постановки на учет более 90 дней (ст. 117, п. 2) 146.

- Нарушение установленного срока представления сведений об открытии и закрытии счета в банке — 5000 руб. (ст. 118, п. 1).

- Непредставление налогоплательщиком в установленный срок налоговой декларации в налоговый орган в течение не более 180 дней от установленного срока — 5% суммы налога, подлежащей уплате на основе этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 100 руб. (ст. 119, п. 1).

- Непредставление налогоплательщиком налоговой декларации в налоговый орган в течение более 180 дней по истечении установленного срока представления такой декларации — 30% суммы налога, подлежащей уплате на основе этой декларации, и 10% суммы налога, подлежащей уплате на основе этой декларации, за каждый полный или неполный месяц, начиная со 181-го дня (ст. 119, п. 2).

- Грубое нарушение организацией правил учета доходов и (или) расходов, и (или) объектов налогообложения: 5000 руб., если эти деяния совершены в одном налоговом периоде; 15 000 руб. — в течение более одного налогового периода (ст. 120, п. 1, 2).

- Грубое нарушение организацией правил учета доходов, расходов, объектов налогообложения, если оно повлекло занижение налогооблагаемой базы — 10% суммы неуплаченного налога, но не менее 15 000 руб. (ст. 120, п. 3).

- Неуплата или неполная уплата налога в результате занижения налогооблагаемой базы, иного неправильного исчисления налога, других неправомерных действий — 20% неуплаченных сумм налога; 40% — те же действия, совершенные умышленно (ст. 122, п. 1, 2).

- Невыполнение налоговым агентом своей обязанности: неправомерное неперечисление (неполное перечисление) сумм налога, подлежащего удержанию и перечислению — 20% суммы, подлежащей перечислению (ст. 123).

- Несоблюдение порядка распоряжения имуществом, на которое наложен арест — 10 000 руб. (ст. 125).

- Непредставление в установленный срок налогоплательщиком (налоговым агентом) в налоговые органы документов и иных сведений, предусмотренных актами законодательства о налогах и сборах — 50 руб. за каждый непредставленный документ (ст. 126, п. 1).

- Непредставление налоговому органу сведений о налогоплательщике, уклонение от предоставления таких документов - 5000 руб. (ст. 126, п. 2).

- Ответственность свидетеля, вызываемого по делу о налоговом правонарушении — 1000 руб. при неявке либо уклонении от явки; 3000 руб. при неправомерном отказе от дачи показаний, даче ложных показаний (ст. 128).

- Не правомерное несообщение (несвоевременное сообщение) лицом сведений налоговому органу — 1000 руб.; 5000 руб. — те же деяния, совершенные повторно в течение календарного года (ст. 129, п. 1, 2).

1.4 Организация и структура налоговой системы

Структура налоговой системы предусматривает определенный перечень принципов, форм и методов налогообложения. Степень воздействия всей налоговой системы на экономическую конъюнктуру зависит от того, какой удельный вес в ней занимают отдельные виды налогов, а также от уровня ставок налогов.

Структура налоговой системы включает и органы, обеспечивающие ее функционирование. Общее управление налоговой системой осуществляют Федеральное собрание, как законодательный орган власти, и Президент страны, утверждающий основные акты налогового законодательства. Правительство страны является исполнительным органом, разрабатывающим и принимающим подзаконные акты по налоговым вопросам.

В единую систему органов оперативного управления налогами входят:

- Министерство финансов РФ и его органы на местах;

- Государственная налоговая служба РФ с налоговыми инспекциями;

- Департамент налоговой полиции;

- Государственный таможенный комитет РФ.[14]

В соответствии с действующим налоговым законодательством налоговым органом в России является Министерство налоговой службы РФ и его территориальные подразделения ст.30.

МНС РФ – это федеральный орган исполнительной власти, обеспечивающий выработку и проведение единой государственной налоговой политики, взимание налогов и сборов. Министерство координирует деятельность федеральных органов исполнительной власти по вопросам налогов и сборов, осуществляет методологическое руководство и контроль за соблюдение законодательства РФ о налогах и сборах, правильностью начисления, полнотой и своевременностью внесения налогов и иных платежей в соответствующие бюджеты и государственные внебюджетные фонды.

Структура органов Федеральной налоговой службы выступает в качестве единой, независимой и централизованной системы контроля. По иерархии управления она делится на три уровня:

первый уровень - Федеральный;

второй уровень - региональный — управления по субъектам Федерации и межрегиональные инспекции России;

третий уровень - местный — инспекции России по районам, районам в городах, городам без районного деления, а также межрайонные инспекции.

Правительство РФ устанавливает (в некоторых случаях) ставки таможенных пошлин, определяет нормативы затрат и различные перечни, применяемые при налогообложении, разрешает иные вопросы налоговых отношений в соответствии с поручениями Президента РФ и в пределах своей компетенции по действующему налоговому законодательству.

Органы Федеральной таможенной службы осуществляют контроль за соблюдением налогового и таможенного законодательства при перемещении товаров через таможенную границу страны, в том числе за правильностью исчисления и уплаты налогов, таможенной пошлины и других таможенных платежей.

Основная цель системы управления налогообложением - оптимальное и эффективное развитие экономики путем воздействия системой установленных законодательством налогов на объекты управления со стороны субъекта управления – государства в лице налоговой службы.

Основными задачами, возложенными на налоговые органы, являются:

- контроль за соблюдением законодательства о налогах и сборах;

- контроль правильности исчисления, полноты и своевременности внесения в бюджеты налогов и иных платежей, установленных законодательством РФ;

- осуществление государственной регистрации юридических лиц и индивидуальных предпринимателей. Законом установлен принцип «одного окна», который предполагает регистрацию, постановку на учет в налоговые органы и во внебюджетные фонды, а также присвоение кода органов статистики на основании однократного предоставления необходимых документов в налоговые органы налоговой службы.

Функции налоговых органов - федерального, региональных и местных - несколько отличаются друг от друга. Так, перечень функциональных обязанностей территориальных органов, в частности, охватывает:

- контроль за соблюдением законодательства о налогах и сборах;

- обеспечение своевременного и полного учета плательщиков налогов и сборов;

- проверку достоверности документов бухгалтерского и налогового учета;

- передачу правоохранительным органам материалов по фактам нарушений, за которые предусмотрена уголовная ответственность;

- предъявление в суд и арбитражный суд исков. Центральный аппарат ФНС и его управления по субъектам Федерации выполняют, наряду с общими для всех звеньев, другие функции:

- координация и контроль деятельности нижестоящих управлений инспекций;

- аналитическая и статистическая обработка материалов;

- разработка и издание методических и инструктивных указаний по применению налогового законодательства;

- сотрудничество с зарубежными и международными налоговыми организациями.[15]

Кроме Федеральной налоговой службы имеют право вступать во взаимоотношения с налогоплательщиками и Федеральная служба по борьбе с налоговыми и экономическими преступлениями, и Таможенные органы, и другие участники, такие как Министерство финансов РФ и органы государственных внебюджетных фондов.

Персонал налоговых органов состоит из должностных лиц (начальники органов и инспекторы), оперативного состава (юристы, бухгалтеры и др.) и вспомогательного состава (секретари, водители и др.). Основное должностное лицо — налоговый инспектор, на которого возложено выполнение контрольной работы.

Права налоговых органов выражаются в различных группах полномочий. Законодательством к этим группам полномочий отнесены;

- постановка налогоплательщиков на учет;

- контроль за выполнением налогового законодательства;

- применение мер, направленных на пресечение нарушений налогового законодательства, а также мер ответственности к его нарушителям;

- выпуск и издание инструкций и методических указаний по налогам;

- проверять соответствие цен рыночным по всем внешнеторговым сделкам; по сделкам между взаимозависимыми лицами и по бартерным операциям при значительном колебании цен;

- приостанавливать операции по счетам налогоплательщиков на любой срок в случае неисполнения обязанности по уплате налога, а также в случае отказа в представлении налоговой декларации;

- определять суммы налогов, подлежащие внесению в бюджет, методом расчета по аналогии.[16]

Поэтому в дополнение к указанным выше правам налоговые органы также вправе:

- требовать различные документы, служащие основанием для налогового производства;

- проводить налоговые проверки в установленном порядке;

- изымать документы по акту при проведении проверок;

- вызывать в налоговые органы обязанных лиц для дачи пояснений;

- приостанавливать операции по счетам лиц в банках и налагать арест на имущество налогоплательщиков и иных обязанных лиц;

- обследовать любые помещения и территории, проводить инвентаризацию принадлежащего налогоплательщику имущества;

- взыскивать в установленном порядке недоимки и пени по налогам и т. д.

Столь широкие полномочия и права, предоставленные налоговым органам, легко объяснимы. Действительно налогоплательщик любыми способами, в том числе и не вполне законными, пытается сэкономить на налогах, а государство с помощью своих исполнительных органов стремится не допустить сокращения поступления налогов в казну.

Обязанности налоговых органов определены ст. 32 Кодекса. Налоговые органы обязаны блюсти налоговое законодательство и осуществлять контроль за его соблюдением; вести учет налогоплательщиков и проводить с ними разъяснительную работу; бесплатно предоставлять формы установленной отчетности и разъяснять порядок их заполнения; осуществлять возврат или зачет излишне уплаченных (взысканных) сумм налогов, пеней и штрафов; соблюдать налоговую тайну.

В случае невыполнения в соответствии с законодательством должностные лица налоговых органов могут привлекаться к дисциплинарной, материальной и уголовной ответственности. Установлена ответственность налоговых органов и должностных лиц за убытки, причиненные налогоплательщикам вследствие своих неправомерных действий (решений) или бездействия. Причиненные налогоплательщикам убытки возмещаются за счет федерального бюджета (ст. 35 Кодекса). Вред, причиненный лицу незаконными действиями государственных органов и должностных лиц, возмещается на общих основаниях. Суммы убытков взыскиваются в пользу потерпевшего в полном объеме, т. е. возмещается не только имущественный ущерб, но и упущенная выгода. Субъектом имущественной ответственности за причинение убытков незаконными действиями выступает только налоговая инспекция.

Для своевременного пополнения финансовых ресурсов на федеральном и местных уровнях требуется контроль со стороны налоговых органов.

Налоговый контроль — это установленная нормативными актами совокупность приемов и способов по обеспечению соблюдения налогового законодательства и налогового производства.[17]

Налоговый контроль включает в себя: наблюдение за подконтрольными объектами; прогнозирование, планирование, учет и анализ тенденций в налоговой сфере; принятие мер по предотвращению и пресечению налоговых нарушений; выявление виновных и привлечение их к ответственности.

Различают государственный контроль, осуществляемый государственными органами, и негосударственный, проводимый аудиторскими фирмами, внутренними службами предприятий.

Согласно действующему законодательству налоговый контроль проводится должностными лицами налоговых органов в форме: налоговых проверок; получения объяснений налогоплательщиков и иных обязанных лиц; проверки данных учета и отчетности; осмотра помещений и территорий, используемых для извлечения дохода. Инспекторы налоговых органов имеют право проверять все необходимые документы, получать объяснения, справки и сидения по вопросам, связанным с исчислением и уплатой налогов.

Субъекты налоговых проверок - министерства, ведомства, государственные учреждения и организации; коммерческие предприятия и организации; совместные предприятия; негосударственные и некоммерческие учреждения и организации; граждане Российской Федерации, иностранные граждане и лица без гражданства.

Объекты налоговых проверок — регистры бухгалтерского и налогового учета, планы, сметы, договоры, приказы, деловая переписка и другие документы, связанные с исчислением и уплатой налоговых платежей в бюджет и внебюджетные фонды.

Виды налоговых проверок. В первую очередь в зависимости от формы проведения различают камеральные и выездные налоговые проверки. Проверки могут носить плановый или внеплановый характер, предусматривать встречный контроль или проводиться без такового.

Камеральная налоговая проверка — форма налоговой проверки, не предусматривающая выхода сотрудников налоговых инспекций непосредственно на объекты. Она осуществляется в налоговом органе в день поступления налоговых деклараций и бухгалтерских отчетов или в последующие периоды.

Выездная налоговая проверка — форма налоговой проверки, осуществляемой уполномоченными должностными лицами налоговых органов непосредственно на предприятиях и в организациях. Основанием для такой проверки является решение руководителя налогового органа.

2. ОРГАНИЗАЦИЯ НАЛОГОВОГО УЧЁТА НА ПРЕДПРИЯТИИ

2.1. Особенности применения методов налогового учёта на предприятии

Данные налогового учета основываются на первичных учетных документах (включая справку бухгалтера), аналитических регистрах налогового учета и расчете налоговой базы (ст. 313 НК РФ). В НК РФ не дается определение первичных учетных документов, поэтому в соответствии с п. 1 ст. 11 НК РФ этот термин применяется в том значении, в каком он используется в других отраслях законодательства. Согласно п. 2 ст. 9 Федерального закона от 21.11.96 г. № 129-ФЗ "О бухгалтерском учете" первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

- наименование документа;

- дату составления документа;

- наименование организации, от имени которой составлен документ;

- содержание хозяйственной операции;

- измерители хозяйственной операции в натуральном и денежном выражении;

- наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

- личные подписи указанных лиц.

Аналитические регистры налогового учета - это разработочные таблицы, ведомости, журналы, книги, в которых группируются данные первичных учетных документов для формирования налоговой базы по налогу на прибыль без отражения на счетах бухгалтерского учета. Они могут вестись как на бумажных носителях, так и в электронном виде. Согласно ст. 314 НК РФ формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются налогоплательщиком самостоятельно и устанавливаются приложениями к учетной политике организации для целей налогообложения. В то же время формы аналитических регистров налогового учета обязательно должны содержать следующие реквизиты, установленные ст. 313 НК РФ:

- наименование регистра;

- период (дату) составления;

- измерители операции в натуральном (если это возможно) и в денежном выражении;

- наименование хозяйственных операций;

- подпись (расшифровку подписи) лица, ответственного за составление указанных регистров.

2.2. Этапы создания системы налогового учёта на предприятии

Учитывая вышеизложенное, можно отметить, что первым правилом построения оптимальной учетной системы следует считать следующее:

- Наиболее оптимально система налогового учета будет организована в том случае, когда она будет вестись полностью отдельно от системы бухгалтерского учета.

Отвлекаясь от интересов налоговых органов, следует отметить, что по своей сути налоговый учет, больше относящийся к управлению финансами, чем к бухгалтерскому учету, значительно проще бухгалтерского учета. Поэтому любая попытка совместить эти два участка учетной работы неизбежно приведет к искусственному усложнению налогового учета. Следствие этого - утрата логики и контроля над происходящим со стороны самого работника, ведущего учет, невозможность в полной мере использовать возможности налогового учета для целей налогового планирования.

В этой связи необходимо заметить, что бухгалтеру совсем не следует обольщаться по поводу изменений, внесенных Федеральным законом РФ от 29.05.02 № 57-ФЗ в ст. 313 “Налоговый учет. Общие положения” НК РФ. В действующей редакции этой статьи абз. 3 выглядит следующим образом:

“В случае если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы в соответствии с требованиями настоящей главы, налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета дополнительными реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета”.

На первый взгляд кажется, что налоговые органы и законодатели пошли на поводу у общественного бухгалтерского мнения и отказались от требования вести налоговый учет самостоятельно. На самом деле это изменение текста ничуть не меняет ситуацию в корне.

Рассмотрим пример, подтверждающий справедливость данного вывода. Предположим, что в силу определенных обстоятельств налоговая и бухгалтерская стоимости основных средств различаются. В этом случае попытка бухгалтера вести налоговый учет основных средств и соответствующей амортизации на счетах 01 “Основные средства” и 02 “Амортизация основных средств” приведет к необходимости сформировать счет 01 следующим образом:

01 “Основные средства”

01/1 “Налоговая стоимость основных средств”

01/1/1 “Основные средства производственного назначения”

01/1/1/1 “Первая амортизационная группа”

01/1/2 “Основные средства непроизводственного назначения”

01/1/2/1 “Первая амортизационная группа

01/2 “Остаток стоимости для формирования балансовой стоимости основных средств”

01/1/1 “Основные средства производственного назначения”

01/1/1/1 “Первая амортизационная группа”

01/1/2 “Основные средства непроизводственного назначения”

01/1/2/1 “Первая амортизационная группа [11]

Счет 02 “Амортизация основных средств” также должен будет выглядеть подобным образом. Если учесть, что традиции бухгалтерского учета предполагают открытие к счету 01 развернутой системы субсчетов аналитического характера, не совпадающей с системой, приведенной выше, то можно предположить, что наложение двух систем аналитики в рамках одного счета значительно усложнит работу с этим счетом. Как неизбежное следствие резко возрастет количество ошибок. Но даже если организация найдет возможность отказаться от традиционной бухгалтерской аналитики по счету 01 и организует его указанным выше образом, то все равно это не решит проблему разбиения балансовой стоимости основного средства на две составляющие и необходимости начислять амортизацию по каждой составляющей отдельно. Вывод из вышесказанного может быть только один. В подобной ситуации совмещение на счете 01 бухгалтерского и налогового учета крайне нежелательно - легче создать отдельный налоговый регистр. Самое интересное заключается в том, что и предыдущая редакция рассматриваемого абзаца ст. 313 НК РФ допускала те же самые возможные решения!

Следует отметить, что приведенный пример с основными средствами далеко не единственный. Выбран он был из соображений наглядности и, обратите внимание, простоты.

Конечно, авторы далеко не наивны и отнюдь не предполагают, что, прочитав данную статью, все бухгалтеры сразу же добьются от руководства разрешения на введение в штат бухгалтерии дополнительного работника или даже создания отдельного подразделения, занимающегося налоговым учетом. Реалии жизни таковы, что для большинства мелких и средних организаций рассматриваемый участок учетной работы добавится к работе бухгалтера. В таких случаях единственным выходом из положения будет детальный анализ всех направлений учетной работы в бухгалтерском и налоговом учете и поиск возможных вариантов их совмещения. Ниже будет подробно показано, каким образом это необходимо делать. [11]

В состав расчетного сегмента будут входить регистры (таблицы) налогового учета, по данным которых налогоплательщик будет определять величину налоговой базы по итогам каждого отчетного (налогового) периода. Назначение этого сегмента - достижение первой из определенных в законодательстве целей.

В состав информационного сегмента будет входить разнообразная внутренняя документация организации, начиная от первичных документов и заканчивая сводными аналитическими таблицами, необходимая для осуществления контроля за правильностью и достоверностью записей, вносимых в регистры расчетного сегмента.

Следует отметить, что регистры расчетного, сегмента гораздо труднее поддаются совмещению с бухгалтерским учетом, нежели регистры информационного сегмента. Однако отчасти компенсирует такое положение тот факт, что удельная доля информации, приходящейся на расчетный сегмент, невысока - вряд ли она превысит 50% от общего объема информации в системе налогового учета, а наиболее реальными авторам представляются цифры 20 - 30%.

Поскольку основу системы налогового учета составляют регистры расчетного сегмента, описание методики построения оптимальной системы налогового учета следует начать именно с них.

В ст. 313 НК РФ указаны задачи, которые по смыслу должны быть решены именно в расчетном сегменте:

- отражение порядка формирования суммы доходов и расходов;

- отражение порядка определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде, и суммы остатка расходов (убытков), подлежащей отнесению на расходы в следующих налоговых периодах;

- отражение порядка формирования сумм создаваемых резервов;

- отражение суммы задолженности по расчетам с бюджетом по налогу на прибыль организаций (эта задача скорее относится к информационному сегменту). [11]

Решение всех поставленных задач приводит к необходимости:

- во-первых, обязательно предусмотреть наличие в общей расчетной системе регистров всех трех категорий (доходов/расходов, капитализируемых расходов и резервов);

- во-вторых, использовать для регистров каждой категории свою табличную форму. Рассмотрим сначала структуру расчетных регистров. Если объединить требования по классификации доходов и расходов, установленные как в первой части гл. 25 НК РФ (ст. 246 -312, посвященные собственно налогу), так и во второй ее части (ст. 313-333, посвященные налоговому учету), то общая структура расчетных регистров налогового учета будет выглядеть следующим образом:

Д. Регистры учета доходов

ДР. Регистры учета доходов от реализации ДВР. Регистры учета внереализационных доходов

ДНУ. Регистры учета доходов, не учитываемых в целях налогообложения

Р. Регистры учета расходов

PP. Регистры учета расходов от реализации

РРп. Регистры учета прямых расходов

РРп-м. Регистры учета материальных затрат

РРп-т. Регистры учета прямых трудозатрат

РРп-а. Регистры учета амортизационных затрат

РРк. Регистры учета косвенных расходов

РРк-н. Регистры учета обычных косвенных расходов

РРк-к. Регистры учета капитализируемых расходов

РРк-р. Регистры учета резервов РВР. Регистры учета внереализационных расходов

РНУ. Регистры учета расходов, не учитываемых в целях налогообложения [11]. Как можно заметить, приведенная структура не зависит от особенностей хозяйственной деятельности организации.

Состав регистров внутри каждой из указанных в структуре групп определяется организацией самостоятельно, исходя:

- из анализа особенностей хозяйственной деятельности;

- из анализа правил налогового учета, установленных законодательно;

- из необходимости совместить регистры этой группы с регистрами бухгалтерского учета.

В качестве примера рассмотрим процесс формирования структуры регистров в группе регистров учета материальных затрат (РРп-м). Предположим:

Анализ хозяйственной деятельности показал, что имеется незавершенное производство;

Анализ правил налогового учета показал, что организация относится к категории налогоплательщиков, указанной в абз. 3 п.1 ст. 319 НК РФ (производство связано с обработкой и переработкой сырья);

Необходимо совместить бухгалтерский и налоговый учет.

В таком случае структура регистров группы РРп-м будет выглядеть следующим образом:

РРп-м. Регистры учета материальных затрат

РРп-м/и. Регистр учета расходов по сырью, принятому в качестве исходного для распределения прямых затрат

РРп-м/п. Регистры учета прочих материальных затрат

При этом в группе РРп-м/п состав регистров будет повторять состав соответствующих аналитических субсчетов, открытых к счету 20 “Основное производство” рабочего плана счетов. Ведение отдельного регистра РРп-м/и определяется требованиями налогового законодательства, поэтому, если в бухгалтерском учете до сих пор для этого вида сырья отдельного субсчета к счету 20 не существовало, его необходимо будет открыть.

Отметим, что даже после того, как структура регистров налогового учета и бухгалтерского учета в приведенном примере станет идентичной, ведению налогового учета на счетах учета бухгалтерского могут помешать следующие причины:

- различия в бухгалтерской и налоговой стоимостях сырья и материалов;

- различные методы оценки запасов, указанные в учетной политике и в учетной политике для целей налогообложения;

- расхождения во времени списания стоимости сырья и материалов на прямые расходы.

Необходимо понимать, о чем идет речь в последнем случае. В бухгалтерском учете вполне допустимо списывать стоимость сырья на расходы в момент его передачи со склада в производственные подразделения. При этом можно обосновать экономическую нецелесообразность проведения ежемесячной инвентаризации запасов сырья, находящихся в производственных подразделениях, но не поступивших в обработку. В целях налогообложения в соответствии с правилами, указанными в ст. 319 НК РФ (абз. 1 п. 1), такую инвентаризацию производить придется. Таким образом, может оказаться, что сырье, стоимость которого списана на расходы в момент учета на складе требования на передачу в производство, в целях налогообложения не может быть отнесено к категории “незавершенное производство”, так как на конец периода не успело подвергнуться какой-либо обработке. Решить указанную проблему можно, предусмотрев унифицированный порядок списания стоимости сырья и материалов на расходы, основывающийся на требованиях налогового законодательства. Вернемся к рассматриваемому примеру. Если предположить, что задача совмещения бухгалтерского и налогового учета не стоит, в такой ситуации группа РРп-м/п может включать в себя только один сводный регистр, в котором в хронологическом порядке будут учитываться все материальные затраты, связанные с сырьем и материалами (за исключением сырья, принятого в качестве исходного для распределения прямых затрат) в текущем периоде.

Подводя итог вышеизложенному, можно сформулировать второе правило построения оптимальной системы налогового учета:

Окончательный перечень регистров налогового учета может быть определен организацией только самостоятельно путем детального комплексного анализа особенностей собственной хозяйственной деятельности и требований налогового законодательства.

В заключение необходимо отметить, что предметом рассмотрения здесь является собственно организация учетной системы, а не ведение учетной работы. Налоговый учет в российских организациях находится пока в стадии становления и при любом способе создания самой учетной системы - самостоятельно, при помощи аудитора или налогового консультанта, либо воспользовавшись разработками производителей соответствующих программных продуктов - крайне важно, чтобы сам бухгалтер имел четкое представление о том, какой должна быть структура системы и как эта система должна функционировать.

Заключение

Ведение налогового учёта является обязательным для всех юридических лиц, зарегистрированных на территории Российской Федерации. Налоговый учет на предприятии организуется самостоятельно налогоплательщиком. Порядок ведения налогового учёта устанавливается в учётной политике для целей налогообложения, утверждаемой соответствующим приказом руководителя.

Понятие налогового учёта было введено 25 главой НК РФ «Налог на прибыль организаций». Налоговый учет определен как система обобщения информации для определения налоговой базы по налогу на прибыль на основе данных первичных документов, сгруппированных в порядке, определенном НК РФ.

Нормы и правила ведения налогового учета налогоплательщики отражают в учетной политике для целей налогообложения, утверждаемой приказом (распоряжением) руководителя организации. Целью налогового учёта является определение налогооблагаемой базы на предприятии.

Споры вокруг необходимости ведения на предприятии отдельно налогового, а отдельно бухгалтерского учёта на сегодняшний день в России являются актуальными. Проблема состоит в том, что бухгалтерский и налоговый учеты отличаются существенно и предприятию приходится вести двойную бухгалтерию, что совершенно нерационально и требует дополнительных временных и материальных затрат. И это не смотря на то, что фактически, бухгалтерский и налоговый учёт имеет некоторые общие черты.

Проведённые исследования показали, что налоговый учёт и отчётность необходимы и неизбежны, так как функционирование любой системы подразумевает определённую систему контроля, которую нельзя организовать без учёта и отчётности. Но тем не менее, необходимо менять механизм ведения налогового учёта и составления налоговой отчётности, приспосабливая для этого данные бухгалтерского учёта предприятия и дополняя установленные формы бухгалтерской отчётности соответствующими декларациями или декларационными разделами. То есть, произвести синтез (слияние) налогового и бухгалтерского учёта и отчётности.

Организация при разработке методики ведения налогового учета может применить принцип "приход-расход" с ведением книги доходов и расходов (аналогично применяющейся сейчас упрощенной системе бухгалтерского учета) или принцип двойной записи с использованием "налогового" плана счетов и разработкой "налоговых" проводок.

Некоторые предлагают компромиссный вариант - использовать для налогового учета дополнительно вводимые "налоговые" счета к бухгалтерскому Плану счетов, на которых вести учет доходов и расходов в разрезе требований главы 25 НК РФ. Обороты и остатки по этим счетам не будут отражаться в регистрах бухгалтерского учета и бухгалтерской отчетности. В этом случае бухгалтер сможет при проведении какой-либо операции в бухгалтерском учете одновременно делать запись по соответствующему субсчету налогового счета.

Необходимость скорейшего приведения системы бухгалтерского и налогового учёта в РФ к мировым стандартам обусловлена предстоящим вступлением России в ВТО. Расхождение данных систем с общепринятыми международными стандартами, является дополнительным препятствием на пути к интеграции.

Список использованных источников

1.Налоговый кодекс РФ // Справочная правовая система «Гарант»

2.Федеральный закон «О бухгалтерском учёте» от 21 ноября 1996 г. № 129-ФЗ с дополнениями и изменениями//Справочная система «Консультант Плюс»

3.Андросов А.М., Викулова Е.В. Основы бухгалтерского учета. – М.:, Андросов, 2004.

4.Анциферова И.В. Бухгалтерский финансовый учёт. – М.: Перспектива, 2003.

5.Астахов В.П. Теория бухгалтерского учёта. – М., 1998.

6.Гусева Т.М., Шеина Т.Н. Бухгалтерский учет. – СПб.: Проспект, 2004.

7.Ковалёв В.В. Финансовый учёт и анализ: Концептуальные основы. – М.: Финансы и статистика, 2004.

8.Кондраков Н.П. Бухгалтерский учёт: Учебное пособие. – М., 2001.

9.Маренков Н.Л. Финансовый учёт в коммерческих фирмах. – М.: Феникс, 2004.

10.Медведев М.Ю. План счетов бухгалтерского учёта и инструкция по его применению: комментарий. – М.: Юристъ, 2003.

11.Незамайкин В.Н., Юрзинова И.Л. Организация налогового учёта на предприятии // Всё для бухгалтера - 2002 - № 21. С. 17-23.

12.Никитин В.М., Никитина Д.А. Теория бухгалтерского учёта. – М.: ДИС, 2004.

13.Рожнова О.В. Финансовый учёт: Теоретические основы, методологический аппарат. – М., 2003.

14.Семенов С.К. О структуре денежной массы//Финансы и кредит. - 1999.-№ 9.-с.23-27

15.Хендриксен Э.С. Теория бухгалтерского учёта. – М., 2007.

Приложение А

-

Дадашев, А.З. Налоговый контроль в Российской Федерации. - М., 2009. – С.12. ↑

-

Качур, О.В. Налоги и налогообложение. - М., 2014. – С.36. ↑

-

Алиев, Б.Х. Налоги и налогообложение. - М., 2012. – С. 47. ↑

-

Майбуров, И.А. Теория и история налогообложения. - М., 2010. – С.42. ↑

-

Майбуров, И.А. Теория и история налогообложения. - М., 2010. – С.47. ↑

-

Косульникова, М.Л. Персональная книга главбуха. Секреты идеального учета. - М., 2013. – С.41. ↑

-

Алиев, Б.Х. Налоги и налогообложение. - М., 2013. – С.44. ↑

-

Майбуров, И.А. Теория и история налогообложения. - М., 2010. – С.24. ↑

-

Майбуров, И.А. Теория и история налогообложения. - М., 2010. – С.44. ↑

-

Едронова, В.И. Роль налогового контроля в условиях экономического и финансового кризиса // Финансы и кредит. – 2014. – №26 – С. 2-8. ↑

-

Едронова, В.И. Роль налогового контроля в условиях экономического и финансового кризиса // Финансы и кредит. – 2014. – №26 – С. 2-8. ↑

-

Евстигнеев, Е.Н. Налоги и налогообложение. - СПб., 2013. – С.82. ↑

-

Майбуров, И.А. Теория и история налогообложения. - М., 2010. – С. 54. ↑

-

Волкова, О.Н. Управленческий учет. - М., 2013. – С.68. ↑

-

Майбуров, И.А. Теория и история налогообложения. - М., 2010. – С.42. ↑

-

Косульникова, М.Л. Персональная книга главбуха. Секреты идеального учета. - М., 2013. – С.74. ↑

-

Едронова, В.И. Роль налогового контроля в условиях экономического и финансового кризиса // Финансы и кредит. – 2014. – №26 – С. 2-8. ↑

- Главные проблемы формирования страхового рынка в России за последние годы

- особенности государственного регулирования предпринимательской деятельности (Анализ состояния и развития предпринимательства)

- Системный анализ вопросов, связанных с компенсацией морального вреда в гражданском праве России

- Анализ внешней и внутренней среды организации (Среда организации)

- Управление рисками в проектной среде (Методы)

- Правовое регулирование рекламной деятельности (Реклама как объект гражданских правоотношений )

- Особенности профессиональной мотивации служащих организации (Теория мотивации по Абрахаму Маслоу)

- Виды юридических лиц. Теоретические взгляды на природу юридического лица

- УПРАВЛЕНИЕ ПОВЕДЕНИЕМ В конфликтных ситуациях (Поведение, действия руководителя в конфликтных ситуациях)

- Особенности политики мотивации персонала малых предприятий (Изучение трудовой мотивации работников в аптеке ООО «Луиза»)

- Распределение и использование прибыли как источник экономического роста предприятий . .

- Роль кредита в стимулировании эффективности воспроизводства