Особенности политики мотивации персонала малых предприятий (Изучение трудовой мотивации работников в аптеке ООО «Луиза»)

Содержание:

Вступление

В наше время ни одна компания не сможет успешно существовать и развиваться, если в ней не будет построена эффективная система мотивации персонала, при которой каждый отдельный работник пытался бы увеличить свою производительность труда и работал бы качественно для реализации поставленных целей. Чтобы максимально соединить интересы и потребности работников с целями компании, необходимо выработать эффективную систему мотивации персонала, что и является основной целью отдела управления персоналом [5].

Актуальность данной темы заключается в том, что для результативного управления людьми, необходимо понимать его мотивацию. Если понимать мотивы, которые побуждают человека к эффективной деятельности, то можно выработать эффективную систему мотивации и соответствующие ей методы управления.

Для этого необходимо изучить, как появляются те или иные мотивы, каким образом мотивы можно привести в действие, как выполнить мотивирование персонала. Эффективная работа компании полностью зависит от трудовых ресурсов, от их способности и возможности адаптироваться к изменениям. Поэтому весьма актуально изучение совершенствования мотивации работников, системы оплаты труда в компании и проблем в управлении кадрами.

Объект работы – персонал аптеки ООО «Луиза».

Предмет работы – система мотивации и стимулирования труда персонала аптеки ООО «Луиза».

Цель работы – анализ действующей системы мотивации и стимулирования труда персонала на предприятии и разработка мероприятий по ее усовершенствованию.

В соответствии с целью работы были поставлены следующие задачи:

- Провести исследование теоретических основ и современных тенденций мотивации труда, а также ее роли в повышении эффективности деятельности предприятия.

- Дать характеристику действующей системы мотивации и стимулирования труда персонала аптеки ООО «Луиза».

- Разработать рекомендации по усовершенствованию системы мотивации и стимулирования труда персонала аптеки ООО «Луиза».

Структура работы: введение, три главы, заключение, список литературы, приложения.

Первая глава носит общетеоретический характер. В ней на основе изучения работ различных авторов рассмотрены теоретические аспекты мотивации и стимулирования персонала.

Во второй главе выполнен анализ мотивации и стимулирования персонала аптеки ООО «Луиза».

В третьей главе разработаны мероприятия по совершенствованию мотивации и стимулирования персонала аптеки ООО «Луиза».

В процессе изучения данной темы и подготовке выпускной квалификационной работы были использованы литературные источники , как отечественных, так и зарубежных авторов: А.Маслоу, Ф.Герцберг, В.Врум, Р.Портер, Э.Лоурен, Ф.У. Тейлор, Д.Мак-Клеланд и других.

Глава 1. Основы формирования трудовой мотивации

1.1. Понятие мотивации трудовой деятельности, теории и типы мотивации

Мотивация - это процесс побуждения себя или других людей к выполнению деятельности для реализации личных целей или целей компании [8].

Мотивация к труду образуется только тогда, когда трудовая деятельность выступает если не единственным, то главным условием получения блага. Существенное значение для образования мотивации к труду имеет оценка возможности достижения целей. Если достижение цели не требует существенных усилий или ее, напротив, очень сложно достичь, то мотивация к труду не образуется.

Сила мотивации характеризуется степенью актуальности потребности для сотрудника. Чем насущнее потребность в каком-либо благе и чем сильнее желание его получить, тем эффективнее будет работать сотрудник [12].

Развитие теории мотивации началось в начале XX века. Выделяют такие группы теорий мотивации:

- Содержательные теории (Маслоу, Герцберг, МакКлелланд и др.);

- Процессуальные теории (Врум и др.);

- Теории, основанные на отношении человека к труду (Макгрегор, Оучи) [7].

В соответствии с теорией А. Маслоу выделяется пять базовых типов потребностей:

-

- физиологические потребности (уровень 1);

- потребность в безопасности (уровень 2);

- социальные потребности (уровень 3);

- потребность в уважении и самоутверждении (уровень 4);

- потребность в самовыражении (уровень 5) [15].

Эти потребности формируют иерархическую структуру, которая характеризует поведение человека, при этом потребности более высокого уровня не мотивируют человека, если, хотя бы частично, не удовлетворены потребности более низкого уровня. После удовлетворения потребности ее мотивирующее действие завершается [1].

Развивая теорию Маслоу Д. МакКлелланд вводит определения потребностей власти, успеха и принадлежности либо социальной потребности.

По его представлению, в наше время наибольшее значение имеют потребности более высокого порядка, так как потребности более низких уровней, в основном, удовлетворены [4].

Теория Ф. Герцберга базируется на таких положениях:

- потребности делятся на гигиенические факторы (размер зарплаты, условия труда, характер контроля, межличностные отношения) и мотивирующие факторы (продвижение по службе, ощущение успеха, признание, рост возможностей);

- наличие гигиенических факторов убирает неудовлетворенность работой;

- для получения мотивации нужно обеспечить влияние мотивирующих факторов;

- для эффективной мотивации работников начальник должен сам понимать суть работы [10].

Большой вклад в создание процессуальных теорий внес В. Врум. Базой его работы является теория ожиданий. Эта теория базируется на положении, что человек пытается достичь какой-нибудь цели только в том случае, если уверен в высокой вероятности удовлетворения своих потребностей [18].

К процессуальным теориям также относят и теорию справедливости. Она заключается в том что, если работник считает свой труд недооцененным, то он будет снижать затрачиваемые усилия. При этом справедливость оценки с позиции начальника и с позиции подчиненного может быть разной [3].

Теория справедливости вместе с теорией ожиданий описана в модели Портера-Лоулери. Эта теория базируется на том, что мотивация - это функция потребностей, ожиданий и справедливости вознаграждения. Самый важный вывод этой теории заключается в том, что результативный труд всегда приводит к удовлетворению сотрудника [14].

Согласно теории Макгрегора, мотивацию необходимо выбирать на базе отношения человека к работе. Существует два типа работников: X и Y.

Основные параметры работника типа X:

- от природы ленив и не желает работать;

- не желает нести ответственность, избегает нервного напряжения;

- не проявляет инициативу, если его к этому не подталкивать.

Поэтому такого работника нужно принуждать к работе путем поощрения или наказания.

Основные параметры работника типа Y:

- имеет естественную потребность в работе;

- стремится к ответственности;

- является творческой личностью.

Такого работника нужно не принуждать, а мотивировать к работе [19].

Теория трудовых установок А. Гастева была создана в 20-е годы XX века. Она выражает энтузиазм советских людей того времени (лозунги, досрочное выполнение плана, социалистические соревнования).

Для реализации теории А. Гастева на практике необходимо создать мотивы, которые апеллируют к таким высшим человеческим качествам, как энтузиазм, совесть, долг, дух соревнования [2].

Тип мотивации - это основная направленность деятельности человека на удовлетворение каких-либо групп потребностей. Можно назвать три основных типа мотивации персонала:

- работники, которые ориентированы в основном на содержание и общественное значение труда;

- работники, которые ориентированы в основном на оплату труда и прочие материальные ценности;

- работники, у которых значение разных ценностей сбалансировано [6].

Из этого можно сделать вывод, что образование рабочих мест с более сложными задачами и большим уровнем ответственности имеет положительный эффект мотивации для многих сотрудников, но не для всех. Для мотивации нет какого-либо одного хорошего способа. То, что эффективно для мотивации одних работников, может быть абсолютно неэффективно для других.

Вознаграждение необходимо для побуждения людей к эффективной работе. Вместе с термином мотивация понятие «вознаграждение» имеет более широкую суть, чем просто деньги, с которыми обычно это слово ассоциируется. Вознаграждение - это все то, что человек считает ценным для себя. Однако понятия ценности у людей различны, а значит и различна оценка вознаграждения и его сравнительной ценности [16].

Вознаграждения можно классифицировать на внешние и внутренние. Каждый руководитель имеет дело с обоими типами вознаграждений.

Внутреннее вознаграждение предоставляет сама работа. Это может быть чувство получения результата, содержания и значения исполняемой работы, самоуважения. Дружба между участниками одного трудового коллектива и просто беседы с коллегами, которые возникают в процессе работы, также можно рассматривать как внутреннее вознаграждение. Самый простой способ предоставления внутреннего вознаграждения - это формирование комфортных условий работы и точная постановка задачи.

Внешнее вознаграждение - это именно тот тип поощрения, который приходит на ум, когда слышится слово «вознаграждение». Оно появляется не от самой работы, а предоставляется компанией. С мотивационной позиции его можно считать стимулированием труда [9].

Стимулирование - это ориентация на имеющуюся структуру ценностей и интересов сотрудника для более полной реализации его трудового потенциала.

Мотивация и стимулирование - это, по сути, стратегия и тактика деятельности. Мотивация, или мотивационная политика, - это стратегическая позиция, которая направлена на реализация глобальных целей, которые поставлены перед сотрудников в сочетании с целями компании.

Стимулирование с позиции руководства - это тактика решения проблем, которая удовлетворяет некоторые потребности работника (в основном материальные) и дает ему возможность работать более эффективно [11].

Мотивация и стимулирование как методы управления персоналом противоположны друг-другу по направленности: первое нацелено на изменение существующего положения, а второе - на его укрепление, но при этом они взаимно дополняют друг друга.

Необходимо, чтобы механизм стимулирования был адекватен механизму мотивации персонала [17].

1.2. Система материального и морального стимулирования

При стимулировании побуждение к труду выражается в форме компенсации за работу. Деление стимулов на «материальные» и «моральные» весьма условно, так как они взаимосвязаны. В некоторых случаях ориентация на общение с коллегами, принадлежность к определенному обществу, престижность проявляются у работников сильнее, чем ориентация на получение денежного вознаграждения [8].

Подбор эффективных форм и систем оплаты труда персонала имеет очень важное социально-экономическое значение для каждой компании в условиях рыночных взаимоотношений. Формы и системы оплаты труда персонала формируют материальную базу развития человеческого капитала, рациональной эксплуатации рабочей силы и рационального управления персоналом всех уровней. Вознаграждение или компенсация персоналу за выполненную работу играет очень важную роль в формировании трудовых ресурсов компании, в мотивировании, эксплуатации и сбережении нужных специалистов в компании [5].

Неэффективная или несправедливая система вознаграждения способна вызвать у сотрудников неудовлетворенность размерами или способами подсчета и распределения оплаты труда, что в результате приведет к снижению продуктивности труда, качества продукции и нарушению трудовой дисциплины.

Связь вознаграждения персонала с фактическими результатами деятельности каких-либо компаний выполняется с применением различных форм и систем оплаты труда. Они характеризуют механизм зависимости вознаграждения каждого сотрудника от результативности его работы. В любой компании труд, который потрачен определенным сотрудником, можно выразить количеством отработанного им рабочего времени либо объемом выпущенной продукции, выполненных работ или оказанных услуг. В зависимости показателей, в которых измеряются затраты труда или результаты работы, принято выделять сдельную и повременную формы оплаты труда персонала [13].

При повременной оплате сумма вознаграждения сотрудника зависит от количества отработанного им рабочего времени, а при сдельной - от объема выполненных им работ и услуг.

В современной практике часто применяются смешанные системы оплаты труда - одна часть вознаграждения работника (как правило, переменная) находится в зависимости от результатов работы, а другая - от его индивидуальных особенностей (постоянный должностной оклад).

Многие руководители уверены, что, если они не предложат достаточную зарплату или большие премиальные, то сотрудники будут лениться, не чувствуя достаточных для работы стимулов. Но главное - это не просто уплатить высокий оклад, а обеспечить своим работникам справедливое вознаграждение. Справедливость - это выполнение принципов правильности, честности и беспристрастности [1].

Неблагоприятные условия труда, которые нет возможности улучшить, необходимо компенсировать сотруднику, в первую очередь увеличив время отдыха, предоставив бесплатное питания на работе, обеспечив профилактические и лечебные мероприятия. Доплаты за сменность назначаются за работу в вечернее и ночное время. Доплаты за уровень занятости на протяжении смены вводятся в основном для многостаночников, наладчиков и ремонтников. Также доплаты назначаются при совмещении профессий или функций.

Прибавки за производительность выше нормы в виде сдельного приработка могут быть выплачены в случае, если причиной перевыполнения норм стало наличие у сотрудника способностей к определенной работе, которые превышают средний уровень [7].

Кроме зарплаты есть еще одно средство мотивации - льготы предоставляемые компанией: оплата медицинских услуг, покупка страхование на случай утраты трудоспособности, полная либо частичная оплата расходов на проезд сотруднику к месту работы и обратно, выдача своим сотрудникам беспроцентных кредитов либо кредитов с очень низким уровнем процента, предоставление в пользование транспорта компании, предоставление питания во время работы и прочие расходы.

Растет значение в стимулировании таких форм оплаты, как доля в прибыли и в акционерном капитале [12].

Еще один вид вознаграждения, который руководитель может предложить сотруднику - это премиальные выплаты или бонусы. Они могут быть плановыми (например, ежегодные премии), так и внеплановыми, в зависимости от результатов работы сотрудника и являются особым стимулом, поскольку неожиданное поощрение дает сотруднику возможность почувствовать свою значимость (премия в честь дня рождения, премия, которая связанна с успешным выполнением работы и др.). Привязка размера премий к результатам деятельности дает сотрудникам возможность увидеть взаимосвязь между своей работой и результатами деятельности компании, а, следовательно, и размером своей премии [14].

Разработка стимулов к работе очень актуальна. Современный руководитель должен все время отмечать ценность сотрудника для коллектива и достигнутые результаты, поощрять наличие у него творческого потенциала, хороших качеств и положительных сторон. Эта оценка должна быть максимально объективной и базироваться не на общих впечатлениях, а на точных данных и показателях.

Разработка системы стимулов в условиях рынка - это один из самых важных резервов управления компанией, поэтому не следует забывать, что материальные факторы далеко не всегда находятся на первом плане и не должны быть единственной формой вознаграждения за работу. Главное - это привлекательность работы и ее творческий характер [19].

Нематериальные стимулы очень разнообразны и классифицируются на три группы:

- социальные,

- моральные,

- социально-психологические [8].

Применяя их вместе, можно получить высокую эффективность.

Социальные стимулы взаимосвязаны с потребностью сотрудников в самоутверждении, с их желанием занимать соответствующее общественное положение, с потребностями в некотором объеме власти. Данные стимулы характеризуются возможностью принимать участие в управлении производством и коллективом, принимать какие-либо решения; перспективами карьерного роста, возможностью выполнять престижную работу.

Моральные стимулы взаимосвязаны с потребностями человека в уважении со стороны коллег или в признании его как ценного сотрудника. Признание может быть публичным или личным [6].

Личное признание означает, что особо отличившиеся сотрудники будут включены в специальные доклады высшему руководству компании. Также их могут лично представить руководителю. Им гарантируют право подписи на документах, в разработке которых они принимали непосредственное участие. Такие сотрудники по случаю праздников или юбилейных дат получают персональные поздравления от администрации.

Публичное признание означает широкое распространение информации о достижении сотрудника в газетах, которые выпускает компания, на специальных стендах («Досках почета»), награждение особо активных сотрудников специальными знаками или грамотами. Очень часто публичное признание подкрепляется премиями, ценными подарками и др.

К моральным стимулам относятся критика и похвала [3].

Социально-психологические стимулы исходят из той роли, которую играет общение в жизни человека. Именно общение - это базовая потребность и условие полноценной жизнедеятельности человека. В связи с этим комфортный климат в коллективе, который обеспечивает адекватное общение, дает возможность сотруднику самореализоваться и является отличным стимулом к ощущению удовлетворенности сотрудника в работе.

Между материальными и нематериальными стимулами есть прочная связь. Заработная плата, которая является материальным стимулом, повышает оценку и самооценку сотрудника, удовлетворяя таким образом его потребности в признании, уважении окружающих, самоуважении, самоутверждении, т.е. выступает одновременно и в форме социального, морального и психологического стимула [12].

Но если применять только материальный стимул, не применяя моральных, социальных и творческих стимулов, то вся система стимулирования перестанет функционировать, что приведет к доминированию материальных стимулов в ущерб социальным, моральным, психологическим и нравственным.

В рационально функционирующей системе мотивации, материальные и нематериальные стимулы взаимно дополняют друг друга [2].

1.3. Опыт зарубежных компаний в сфере мотивации и стимулирования

В мире применяется несколько различных моделей мотивации персонала, которые учитывают национальную специфику определенного государства. В первую очередь это тесно связано с особенностями корпоративной культуры различных народов. Вместе с тем существуют классические модели мотивации (японская и американская), которые сложились исторически и значительно отличаются от всех остальных [5].

Японская модель мотивации имеет следующие особенности:

-

- Образование - это ключевой фактор успеха в японской системе. Главная отличительная черта японского образования - это направленность обучения, которая начинается еще с детского возраста, на умение наблюдать различные процессы, проводить их анализ, понимать результаты анализа и на основании этого предпринимать различные действия.

- К решению вопросов конкурентоспособности японские менеджеры подходят с позиции комплексных идей качества и тщательного изучения требований клиента и уважения к его требованиям. Государство также существенно повлияло на повышение качества продукции, выполняя контроль обязательной сертификаций той продукции, которая предназначена для реализации на внешнем рынке [6].

- Очень важная особенность японской модели мотивации - это система пожизненного найма, которая берет начало из национальных традиций. В результате большинство крупных компаний не знают, что такое текучесть кадров, а их работники на всю свою оставшуюся трудовую жизнь связывают себя и свои интересы с интересами компании.

- Еще одна особенность японской модели - это система "рингисэй", которая предусматривает многократное согласование всех управленческих решений на различных уровнях. В результате ответственность за принятое решение несет не персонально руководителя, а распределяется между всеми руководителями разных уровней (принцип групповой деятельности). Главный плюс такой системы - это разнообразие мнений и свобода при обсуждении принимаемых решений [11].

- Основная специфика японской модели заключается в отождествлении работников с компанией. Японская модель направлена на постоянное поддержание и усиление этого отождествления. Один из весьма эффективных методов японского кадрового менеджмента - это постоянный контакт руководителей со своими подчиненными, поощрение частых и неформальных связей между сотрудниками. Важное место в японской модели занимает патернализм, или так называемая система "компания - одна семья" или "система сюдансюги", которая основана на тщательно продуманном учете человеческого фактора.

- Японская модель также предусматривает систему оплаты и продвижения "по старшинству". Продвижение по карьерной лестнице и, соответственно, рост зарплаты напрямую зависят от трудового стажа сотрудника в определенной компании и от его возраста. Главным принципом японской модели мотивации является регулярное повышение зарплаты в зависимости только от стажа, без учета квалификации и должности сотрудника. Кроме того, применяются различные многочисленные надбавки, которые учитывают перемены в социальном положении, например, рождение детей. Все рабочие в Японии защищены гарантированным уровнем доходов. Основную часть базовой заработной платы составляет минимальная заработная плата, которая устанавливается в каждой префектуре индивидуально в зависимости от размера потребительской корзины, возраста и семейного положения сотрудника, а также от других факторов. Другая часть базовой заработной платы находится в зависимости от стажа работы в данной компании и квалификации сотрудника. Весьма разнообразен набор различных дополнительных выплат и льгот для сотрудников: единоразовое вознаграждение тем, кто проработал в компании более 8 лет, выплата компенсации на лечение, страхование жизни или оплата обучения за счет компании, возможность покупки со специальной скидкой различных товаров. Сотрудникам, которые проработали в компании до 60 лет выплачивается вознаграждение в размере зарплаты за 4,5 года. Зарплата японского работника включает жалование, которое зависит от должности, категории, стажа и семейного положения, бонус, который зависит от доходов компании и оплаты по заслугам, которая зависит от результатов его личной деятельности. В Японии существенно меньше разрыв в зарплате между высшим управляющим звеном и рабочими, чем в США или других странах [10].

Специфика американской модели мотивации изначально была связана с национальной спецификой американцев: способностью бороться до конца, утверждать свой индивидуализм и лидерство. В основном это было связано с историей американского государства, которое, в отличие от большинства других крупных стран, было создано сравнительно недавно - только в 1776 г. Иммигранты и их потомки создали в американском обществе психологию человека, который для того, чтобы выжить в новых для себя условиях проживания, вынужден был рассчитывать исключительно на свои силы [8].

Основной вид мотивации в США - это денежное стимулирование. В основном, оно состоит из двух частей: базовой зарплаты, которая выплачивается за выполненную работу, и различных дополнительных льгот, который могут составлять до сорока процентов базовой заработной платы.

В практике американских компаний применяются разные методы мотивации труда, которые связаны с материальным поощрением. Часто используются, так называемые, аналитические системы оплаты труда, специфика которых заключается в дифференциальной оценке в баллах уровня сложности выполняемой работы с учетом прикладываемых физических усилий, квалификации сотрудников, условий труда и др. Расстановка приоритетов дает возможность определить законность требований к сотрудникам и устранить необоснованные претензии [1].

Весьма популярна в США система грейдов, которую можно рекомендовать к внедрению в современных российских компаниях. Сущность грейдирования заключается в том, что все должности в компании оцениваются по определенному ряду критериев, таких, например, как требования к квалификации сотрудника, уровень ответственности за исполнение работы, влияние работы на финансовый результат и др., согласно специфике деятельности компании. В результате формируется система функционально-должностных уровней, где должности построены в иерархию согласно их ценности для компании. К грейду привязывается вилка оплаты и объем различных социальных гарантий и льгот. Это приводи к тому, что оплата труда работников становится не только справедливой и прозрачной, но и управляемой, что чрезвычайно важно. Весьма сложной подобрать такой универсальный метод стимулирования труда, который учитывал бы все интересы, как работодателя, так и работника. Компания всегда пытается оплачивать труд сотрудников с учетом своих целей, но минимально, чтобы сотрудник не уволился, а тот, в свою очередь, пытается получать как можно большую зарплату. Именно система грейдов дает возможность связать зарплату и логику бизнеса, а также уладить комплекс проблем, которые связаны с мотивацией персонала. Внедрение данной системы делает компанию конкурентоспособной на внешнем и внутреннем рынках, так как увеличивается прозрачность компании для инвесторов и, следовательно, растет ее капитализация [3].

Система грейдирования, которая является базовой с американской системе мотивации, основана на теории справедливости Джона Стэйси Адамса. Теория справедливости гласит, что сотрудники весьма субъективно определяют отношение полученного вознаграждения к потраченным усилиям и затем сравнивают его с вознаграждением других сотрудников, которые исполняют похожую работу. При выполнении оценки сотрудник в уме рассчитывает определенное соотношение, которое характеризует справедливость начальства по отношению к нему. Сотрудник ощущает, что к нему относятся справедливо, если вознаграждение адекватно затратам усилий. Сотрудник сравнивает свое вознаграждение с вознаграждением других сотрудников компании и понимает, за что ему платят деньги. Он понимает, как можно повысить свою зарплату, поскольку видит, откуда берется зарплата у коллег. Это снижает возможность несправедливой оценки и завистливого отношения к более высокой зарплате других сотрудников, что, в результате, повышает морально-психологический микроклимат в коллективе и удовлетворенность сотрудников условиями труда [14].

Однако у данной системы также есть недостатки. Среди них можно назвать затратность и трудоемкость внедрения данной системы мотивации, поскольку она требует сравнительно большого периода времени для формирования всей системы и существенных денежных ресурсов. Также система является достаточно сложной, поэтому появляется потребность в привлечении сторонних консультантов для ее эффективного внедрения.

Для эффективной работы персонала применяются процедуры оценивания сотрудников, которые выполняются не реже одного раза в год. По результатам оценивания у сотрудника или остается прежний уровень квалификации и, следовательно, такая же заработная плата, или ему присваивается более высокий уровень квалификации и увеличивается его оплата труда [6].

Осознание сотрудниками своей значимости для компании позитивно влияет на качество их внутреннего развития и стимулирует на формирование новых полезных инициатив. В этом аспекте система оценки персонала - это логичное и необходимое дополнение системы грейдов.

Объем внедрения оценки персонала зависит от возможностей и особенностей компании. Это может быть простая формальная оценка профессионального стажа и уровня образования или это может быть комплексная оценка профессиональных компетенций сотрудников [7].

Кроме классических моделей мотивации (японской и американской), применяются также и другие [9].

Таким образом, в России и за рубежом подходы к мотивации труда существенно отличаются, несмотря на применение одинаковых теорий мотивации труда, которые были сформированы, в основном, зарубежными специалистами. Самые значительные успехи в построении системы мотивации труда были достигнуты в Японии и в США.

Глава 2. Изучение трудовой мотивации работников в аптеке ООО «Луиза»

2.1. Общая характеристика предприятия

ООО «Луиза» – одна из самых динамично развивающихся аптечных сетей в г. Петрозаводске. Юридический адрес предприятия: 185000, Республика Карелия, г. Петрозаводск, Проспект Александра Невского, дом 53.

Первый аптечный пункт был открыт 15 июня 1996 года в небольшом торговом павильоне. Вначале сеть развивалась небольшими темпами. Сейчас сеть насчитывает 8 аптек, в удобно расположенных местах с развитой инфраструктурой:

- г.Петрозаводск, ул. Московская, 21; тел: 77-20-33.

- г.Петрозаводск, ул. Сортавальская, 7-А; тел: 53-47-52.

- г.Петрозаводск, ул. Чапаева, 47; тел: 72-25-11.

- г.Петрозаводск, наб. Варкауса, 35; тел: 70-90-40.

- г.Петрозаводск, пр. Александра Невского, 53; тел: 56-10-51.

- г.Петрозаводск, ул. Варламова, 29; тел: 73-44-20.

- г.Петрозаводск, ул. Берёзовая аллея, 26; тел: 78-59-58.

- г.Петрозаводск, ул. Титова, 2; тел: 77-99-10.

ООО «Луиза» самостоятельно осуществляет свою хозяйственную деятельность, определяет перспективы развития исходя из конъюнктуры рынка, распоряжается прибылью, оставшейся после отчислений и обязательных платежей, самостоятельно определяет штатную структуру, формы и систему оплаты труда своих работников.

По организационно-правовому признаку ООО «Луиза» относится к обществу с ограниченной ответственностью, что и следует из названия Общества. Это учрежденное одним или несколькими лицами общество, уставный капитал которого разделен на доли определенных учредительными документами размеров. Важнейшей отличительной особенностью общества является положение, что его участники не отвечают по обязательствам общества и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов. Это первое. Во-вторых, в соответствии с ст. 94 ГК РФ участник общества с ограниченной ответственностью имеет право в любое время выйти из общества независимо от согласия других его участников. Это положение расширяет экономическую свободу участников общества. В-третьих, в соответствии с учредительными документами и законом участнику общества должна быть выплачена стоимость части имущества, соответствующая его доле в уставном капитале общества. Участниками общества могут быть граждане и юридические лица. Государственные органы и органы местного самоуправления не вправе выступать участниками общества, если иное не установлено законодательством. Общество может быть учреждено одним лицом, которое становится его единственным участником. Однако число участников общества не должно быть более 50, если это число будет превышено, общество в течение года должно преобразоваться в открытое акционерное общество или в производственный кооператив.

Общество с ограниченной ответственностью учреждается и функционирует в соответствии с ГК РФ, Федеральным законом РФ «Об обществах с ограниченной ответственностью» от 08.02.1998 г. № 14-ФЗ и другими федеральными законами.

Учредители предприятия:

-

- Минасян Гарик Саркисович

- Минасян Эда Владиславовна

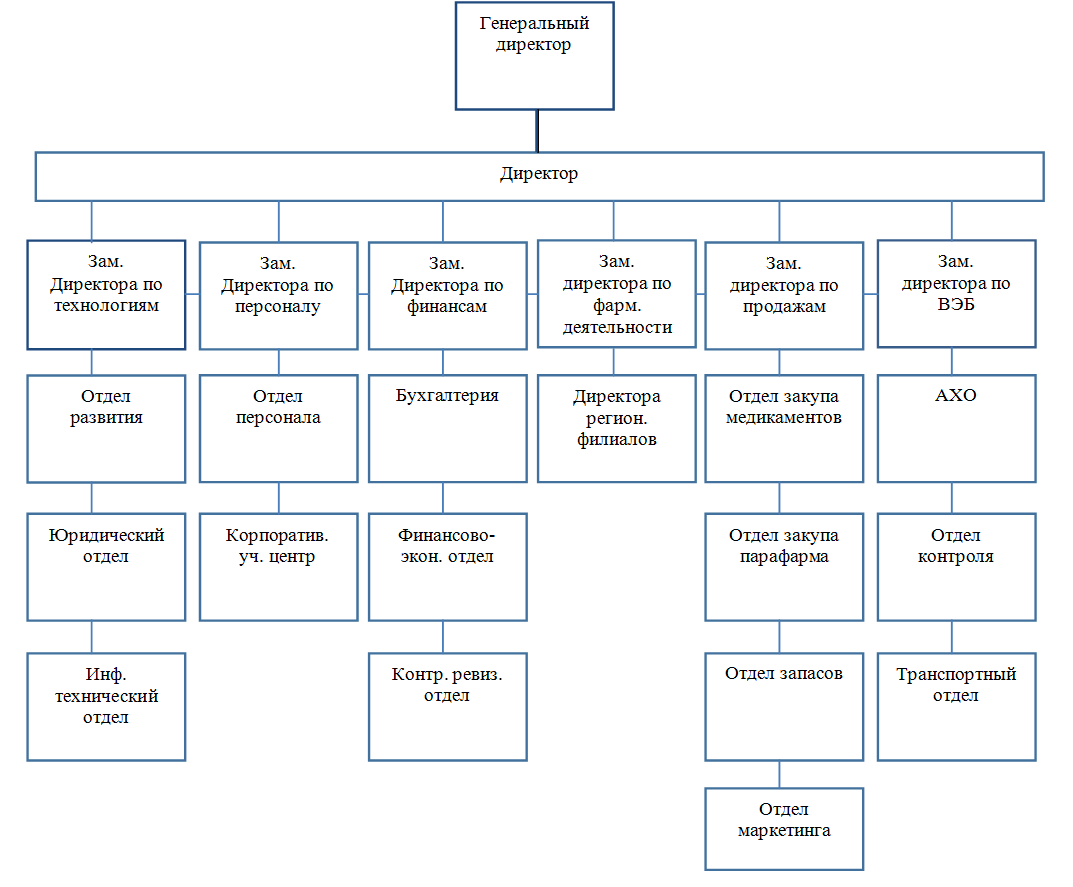

Оптимальная работа любой организации невозможна без грамотного персонала, прежде всего управленческого. От вида организационной структуры управления зависит эффективность работы предприятия (рис. 1).

Рис. 1. Организационная структура ООО «Луиза»

Данная организационная структура, является линейно–функциональной. Она обеспечивает такое разделение управленческого труда, при котором линейные звенья управления призваны командовать, а функциональные — консультировать, помогать в разработке конкретных вопросов и подготовке соответствующих решений, программ, планов. Руководители функциональных подразделений – отделов (по снабжению, маркетингу, финансам, персоналу и т.д.) осуществляют влияние на другие подразделения формально. Как правило, они не имеют права самостоятельно отдавать им распоряжения, роль функциональных отделов зависит от масштабов хозяйственной деятельности и структуры управления фирмой в целом. Функциональные службы осуществляют всю техническую подготовку, предлагают варианты решений вопросов, связанных с руководством организацией.

Достоинства структуры:

-

- одно из основных достоинств – эффективность и результативность деятельности предприятия;

- освобождение линейных руководителей от решения многих вопросов, связанных с планированием финансовых расчетов, материально-техническим обеспечением и др.;

- построение связей «руководитель — подчиненный» по иерархической лестнице, при которых каждый работник подчинен только одному руководителю.

Недостатки структуры:

-

- каждый отдел заинтересован в достижении своей узкой цели, а не общих целей фирмы, поскольку специалисты, работающие в одном отделе, замыкаются в сфере своих взаимных интересов;

- отсутствие тесных взаимосвязей и взаимодействия на горизонтальном уровне между отделами;

- аккумулирование на верхнем уровне полномочий по решению задач наряду со стратегическим множеством оперативных вопросов.

Предприятие осуществляет свою деятельность в целях оказания доступной лекарственной помощи населению в условиях государственного регулирования цен на лекарственные средства, изделия медицинского назначения, решения социальных задач, в том числе реализации определенных товаров и услуг.

Предприятие осуществляет в установленном законодательством Российской Федерации порядке следующие виды фармацевтической деятельности:

1. Закуп, хранение, контроль качества на разрешенных законом условиях лекарственных средств, субстанций, изделий медицинского назначения, парафармацевтической продукции, готовых гомеопатических средств, лекарственного растительного сырья в заводской упаковке, предметов ухода за больными, изделий медицинской техники и расходных материалов к ней, медицинской техники профилактического назначения, диагностических средств, лечебно-профилактического белья, чулочных изделий, бандажей, предметов ухода за детьми, аптечек первой медицинской помощи и других, дезинфицирующих средств, предметов личной гигиены, оптики (готовых очков, средств по уходу за очками и других), минеральных вод (натуральных и искусственных), лечебного, детского, диетического питания, пищевые добавки лечебного и профилактического назначения и др.), косметическую и парфюмерную продукцию, средств измерения.

2. Закуп, хранение, учет, контроль качества лекарственных средств, включенных в списки Постоянного Комитета по контролю за наркотиками МЗ РФ, списки «А» и «Б».

3. Деятельность, связанная с оборотом наркотических средств и психотропных веществ, внесенных в список II, утвержденный постановлением Правительства РФ от 30.06.1998 г. № 681: приобретение, перевозка, хранение, изготовление, отпуск наркотических средств и психотропных веществ.

4. Деятельность, связанная с оборотом психотропных веществ, внесенных в список III, утвержденных постановлением Правительства РФ от 30.06.1998 г. № 681: приобретение, перевозка, хранение, отпуск психотропных веществ.

5. Реализацию населению лекарственных средств (в том числе гомеопатических) по рецептам и без рецептов врача, учреждениям здравоохранения по требованиям и заявкам.

6. Изготовление лекарственных средств по рецептам врачей и требованиям учреждений здравоохранения, изготовление внутриаптечной заготовки в соответствии с утвержденными прописями, фасовку лекарственных средств и лекарственного растительного сырья с последующей их реализацией.

7. Отпуск предметов через пункт проката в соответствии с установленным порядком.

8. Предоставление населению необходимой информации по надлежащему использованию и хранению лекарственных препаратов в домашних условиях: оказание консультативной помощи в целях обеспечения ответственного самолечения.

9. Предоставление медицинским работникам учреждений здравоохранения, просвещения, социального обеспечения и др. необходимой информации об имеющихся в аптеке лекарственных препаратах, а также об новых лекарственных препаратах.

10. Оказание первой медицинской помощи.

11. Оказание консультативной помощи в целях обеспечения ответственного самолечения.

Право Предприятия осуществлять деятельность, на которую в соответствии с законодательством Российской Федерации требуется специальное разрешение – лицензия, возникает у Предприятия с момента ее получения или в указанный в ней срок и прекращается по истечении срока ее действия, если иное не установлено законодательством Российской Федерации.

Специфику деятельности Предприятия также определяет наличие группы товаров, потребление которых строго нормируется. К этой группе относятся:

-

- наркотические средства и психотропные вещества (в соответствии с соответствующим Федеральным законом).

- спирт этиловый.

Нормы потребления наркотических средств установлены в соответствии с Приказом Минздрава РФ от 12.11.97 г. № 330 «О мерах по улучшению учета, хранения, выписывания и использования наркотических средств и психотропных веществ» (с изменениями от 09.01.2001 г. и 16.05.2003 г.) исходя из:

1) для розничных аптечных организаций – количества сухого вещества наркотического лекарственного средства в лекарственной форме, норматива в граммах на 1000 жителей в год и числа жителей, обслуживаемых аптекой;

2) для аптек лечебно-профилактических учреждений или самих учреждений – норматива потребности наркотического лекарственного средства определенной лекарственной формы на 1 койку в год, профиля отделения (терапевтическое, кардиологическое, хирургическое и др.), вида помощи (паллиативная, скорая) и числа коек в отделении.

Кроме того, данный приказ регламентирует также максимальную норму отпуска опиоидных анальгетиков на 5-10 дней терапии онкологических больных. Запас наркотических лекарственных средств в аптеках независимо от организационно-правовой формы и формы собственности не должен превышать месячной потребности. Для аптек, удаленных от баз снабжения, запас этих средств устанавливается органами управления фармацевтическими (аптечными) организациями в субъектах РФ. В ассистентской комнате аптек запасы наркотических лекарственных средств не должны превышать 5-дневной потребности.

Сложность взаимоотношений на фармацевтическом рынке определяется наличием различных типов покупателей (потребителей) товаров и услуг. Выделяются три группы:

1. Институциональные потребители – потребители-организации, в качестве которых могут выступать государственные и коммерческие предприятия, приобретающие товары для дальнейшего использования в рамках организации (например, лечебно-профилактические учреждения) или перепродажи другим потребителям (оптовое и розничное звено фармацевтического рынка).

2. Конечные потребители – пациент, семья, приобретающие товары аптечного ассортимента для личного или семейного использования.

3. Промежуточные потребители – медицинские работники, назначающие лекарственный препарат (лечение в стационаре, клинике, санатории) или выписывающие рецепт на него (при амбулаторном лечении).

Каждый из типов покупателей имеет различные мотивы потребления фармацевтических товаров, ценностные ориентиры при их приобретении или назначении. Можно отметить, что и институциональных и конечных потребителей объединяет, в отличие от промежуточных, наличие процесса потребления фармацевтических товаров. Они же обладают покупательной способностью. Но промежуточный потребитель – главный фактор формирования потребностей на рынке лекарственных препаратов. А, ведь именно потребности и их удовлетворение – основные стимулы предпринимательской деятельности.

2.2. Анализ экономических показателей деятельности предприятия

Основные фонды ООО «Луиза» разделяются на такие виды:

-

- капитальные постройки;

- передаточные устройства и сооружения;

- оборудование и машины;

- транспортные средства;

- хозяйственный и производственный инвентарь;

- земельные участки и объекты природопользования.

Главными характеристиками основных фондов являются показатели их состояния, движения и рациональности использования. Для их оценки используются такие коэффициенты:

1. Коэффициент обновления и коэффициент выбытия.

2. Коэффициент годности.

- Коэффициент износа.

Улучшение эксплуатации основных фондов решает большое количество экономических проблем, которые направлены на увеличение эффективности производства: повышение объема выпуска продукции, увеличение производительности труда, понижение себестоимости, экономию капитальных затрат, максимизацию прибыли и рентабельности капитала.

Эффективность эксплуатации основных фондов характеризуется такими коэффициентами:

1. Фондоотдача.

2. Фондоемкость.

Подсчитаем показатели состояния, движения и эксплуатации основных фондов в ООО «Луиза». Результаты расчета представим в таблице 1.

Таблица 1

Движение, состояние и использование основных средств

|

Наименование показателя |

2014 год |

2015 год |

Изменение |

|

Показатели движения |

|||

|

Коэффициент обновления |

0,0112 |

0,0032 |

-0,008 |

|

Коэффициент выбытия |

0,0181 |

0,0041 |

-0,014 |

|

Коэффициент интенсивности обновления основных средств |

0,5566 |

0,7555 |

0,1989 |

|

Показатели состояния |

|||

|

Коэффициент годности: |

|||

|

на начало года |

0,682 |

0,618 |

-0,064 |

|

на конец года |

0,618 |

0,546 |

-0,072 |

|

Коэффициент износа: |

|||

|

на начало года |

0,317 |

0,387 |

0,070 |

|

на конец года |

0,382 |

0,453 |

0,071 |

|

Показатели эффективности использования |

|||

|

Фондоотдача |

11,822 |

7,736 |

-4,086 |

|

Фондоемкость |

0,085 |

0,129 |

0,044 |

Анализ коэффициентов в таблице показал, что в ООО «Луиза» в течение анализируемого периода времени наблюдаются медленные темпы обновления основных средств, при этом показатели их уменьшаются. Разница величин коэффициента обновления и выбытия незначительна, то есть в организации идет тенденция сохранения доли старых фондов. Несмотря на то, что коэффициент интенсивности обновления основных средств в 2015 году увеличивается, его значение остается ниже нормы (норма 1 и более).

Состояние основных средств в 2014 году соответствует достаточной степени годности (норма 0,8 и более). К концу 2015 года значение коэффициента годности снижается и становится недостаточной (менее 0,5 – критическое значение). Доля основных фондов, у которых срок полезного использования истек в силу физического или морального износа, в течение анализируемого периода выросла. А рост степени изношенности основных фондов свидетельствует о невыполнении плана по ремонту основных средств, что может отрицательно повлиять на плановые показатели объема продаж.

Фондоотдача и фондоемкость относятся к числу обобщающих показателей эффективности эксплуатации основных фондов. В 2015 году наблюдается понижение фондоотдачи в сравнении с прошлым годом, то есть снижается объем проданной продукции на 1 руб. основных производственных фондов. Это говорит о том, что уровень эксплуатации действующих фондов низкий в силу его технического состояния.

Что касается фондоемкости, то значение показателя растет, а вместе с ним растет потребность организации в основных фондах.

Оборотные производственные фонды ООО «Луиза» включают:

-

- производственные запасы;

- незавершенное производство и полуфабрикаты собственного изготовления;

- расходы будущих периодов.

Фонды обращения состоят из следующих элементов:

-

- готовая продукция на складах;

- денежные средства;

- средства в расчетах.

Эффективность эксплуатации оборотных средств оценивается показателями их оборачиваемости. Оборачиваемость оборотных средств – это продолжительность последовательного прохождения средствами отдельных стадий производства и обращения.

Оборачиваемость оборотных средств описана рядом связанных показателей:

1. Коэффициент оборачиваемости (количество оборотов за определенный период).

2. Длительность одного оборота оборотных средств в днях.

3. Коэффициент загрузки средств в обороте (сумма занятых на предприятии оборотных средств на единицу продукции).

Кроме указанных показателей также может быть использован показатель отдачи оборотных средств.

Финансовое состояние предприятия находится в прямой зависимости от состояния оборотных средств, так как скорость трансформации оборотных средств в денежную форму имеет непосредственное влияние на платежеспособность предприятия. Поэтому предприятия заинтересованы в организации максимально рационального движения и эксплуатации оборотных средств.

Подсчитаем показатели оборачиваемости оборотных средств ООО «Луиза». Полученные коэффициенты представим в таблице 2.

Таблица 2

Эффективность использования оборотных средств

|

Наименование показателя |

2014 год |

2015 год |

Изменение |

|

Коэффициент оборачиваемости |

16,267 |

14,469 |

-1,798 |

|

Длительность одного оборота |

22,130 |

24,831 |

2,701 |

|

Коэффициент загрузки |

0,0615 |

0,0691 |

0,0076 |

|

Коэффициент отдачи оборотных средств |

0,444 |

0,147 |

-0,297 |

Анализ оборачиваемости оборотных средств предприятия показал, что за период с 2014 по 2015 год происходит ее замедление. Это обстоятельство подтверждается уменьшением количества оборотов (с 16,267 до 14,469) в анализируемом периоде, соответственно увеличением продолжительности одного оборота в днях, то есть увеличивается срок возврата (на 3 дня) предприятию его оборотных средств в виде выручки от продажи. Также, изменение коэффициента загрузки средств говорит об увеличении оборотных средств, которые авансируются на 1 руб. выручки от продажи. Показатель отдачи оборотных средств в 2015 году в сравнении с 2014 годом снизился с 0,444 до 0,147.

Эффективность эксплуатации оборотных средств в ООО «Луиза» снижается, что может привести к привлечению в оборот дополнительных средств.

Анализ финансового состояния предприятия включает изучение активов предприятия, источников финансирования и финансовых коэффициентов. Основным документом, который характеризует текущее финансовое положение предприятия, является балансовый отчет.

Проведем анализ активов ООО «Луиза» за 2014 и 2015 год и дадим оценку произошедшим изменениям.

По таблице 3 рассмотрим изменения в составе средств предприятия за 2014 год.

Таблица 3

Сравнительный анализ актива баланса за 2014 год

|

Наименование статей |

На начало года |

На конец года |

Изменение, млн. руб. |

Темп прироста, % |

||

|

млн. руб. |

% |

млн. руб. |

% |

|||

|

I. Внеоборотные активы |

||||||

|

Нематериальные активы |

0,036 |

0,066 |

0,035 |

0,067 |

-0,001 |

-2,778 |

|

Основные средства |

32,314 |

59,629 |

29,154 |

55,795 |

-3,160 |

-9,779 |

|

Отложенные налоговые активы |

0,129 |

0,238 |

0,146 |

0,279 |

0,017 |

13,178 |

|

Итого по разделу I |

32,479 |

59,933 |

29,335 |

56,141 |

-3,144 |

-9,680 |

|

II. Оборотные активы |

||||||

|

Запасы |

13,582 |

25,063 |

16,303 |

31,201 |

2,721 |

20,034 |

|

НДС |

1,458 |

2,690 |

0,001 |

0,002 |

-1,457 |

-99,931 |

|

Дебиторская задолженность |

2,059 |

3,799 |

1,883 |

3,604 |

-0,176 |

-8,548 |

|

Денежные средства |

4,614 |

8,514 |

4,730 |

9,052 |

0,116 |

2,514 |

|

Итого по разделу II |

21,713 |

40,067 |

22,917 |

43,859 |

1,204 |

5,545 |

|

БАЛАНС |

54,192 |

100,000 |

52,252 |

100,000 |

-1,940 |

-3,580 |

Данные таблицы 3 демонстрируют, что общая сумма средств ООО «Луиза» на начало 2014 года составляла 54,192 млн. руб., а на конец года она уменьшилась на 1,94 млн. руб. или на 3,58% и стала составлять 52,252 млн. руб.

Внеоборотные активы уменьшились на 3,144 млн. руб. и к концу года составили 29,335 млн. руб. Это снижение обусловлено уменьшением основных средств на 3,16 млн. руб. за счет списания оборудования, производственного и хозяйственного инвентаря вследствие физического износа.

Что касается оборотных активов, то к концу года размер их увеличился на 1,204 млн. руб. Это связано, в основном с увеличением запасов. Величина запасов на конец отчетного периода составила 16,303 млн. руб., что больше по сравнению с началом года на 2,721 млн. руб. или 20,03%. Произошло увеличение и денежных средств на 0,116 млн. руб., которые используются для текущих платежей. В частности, это необходимо для своевременного погашения текущих обязательств, оплаты труда и т.д.

Размер налогов на добавленную стоимость в этот период значительно сократился. Если на начало года он был равен 1,458 млн. руб., то к концу года составил 0,001 млн. руб. Дебиторская задолженность к концу 2014 года уменьшилась на 0,176 млн. руб. (с 2,059 млн. руб. до 1,883 млн. руб.). Ее удельный вес в стоимости имущества в данный период составил 3,6%, что соответствует норме (нормальное значение меньше или равно 40%).

Анализ средств за 2015 год приведен по таблице 4.

Таблица 4

Сравнительный анализ актива баланса за 2015 год

|

Наименование статей |

На начало года |

На конец года |

Изменение, млн. руб. |

Темп прироста, % |

||

|

млн. руб. |

% |

млн. руб. |

% |

|||

|

I. Внеоборотные активы |

||||||

|

Нематериальные активы |

0,035 |

0,067 |

0,000 |

0,000 |

-0,035 |

-100,000 |

|

Основные средства |

29,154 |

55,795 |

25,605 |

79,152 |

-3,549 |

-12,173 |

|

Отложенные налоговые активы |

0,146 |

0,279 |

0,162 |

0,501 |

0,016 |

10,959 |

|

Итого по разделу I |

29,335 |

56,141 |

25,767 |

79,653 |

-3,568 |

-12,163 |

|

II. Оборотные активы |

||||||

|

Запасы |

16,303 |

31,201 |

0,423 |

1,308 |

-15,880 |

-97,405 |

|

НДС |

0,001 |

0,002 |

0,000 |

0,000 |

-0,001 |

-100,000 |

|

Дебиторская задолженность |

1,883 |

3,604 |

4,852 |

14,999 |

2,969 |

157,674 |

|

Денежные средства |

4,730 |

9,052 |

1,306 |

4,037 |

-3,424 |

-72,389 |

|

Итого по разделу II |

22,917 |

43,859 |

6,581 |

20,344 |

-16,336 |

-71,283 |

|

БАЛАНС |

52,252 |

100,000 |

32,349 |

100,000 |

-19,903 |

-38,090 |

Анализ данных активов за 2015 год показывает, что общая сумма средств организации уменьшилась на 19,903 млн. руб. В основном это произошло за счет уменьшения доли оборотных активов. Их удельный вес на конец года в общей стоимости имущества ООО «Луиза» составил 20,34%, а внеоборотных – 79,65%.

Внеоборотные активы уменьшились на 3,568 млн. руб. и к концу года составили 25,767 млн. руб. В их составе произошло уменьшение размеров таких статей, как основные средства (на 3,549 млн. руб.) и нематериальные активы (на 0,035 млн. руб.).

Величина запасов в составе оборотных активов уменьшилась на 15,88 млн. руб. и на конец года составила 0,423 млн. руб. Также произошло уменьшение размера денежных средств с 4,730 млн. руб. до 1,306 млн. руб. или на 72,39%.

В составе оборотных активов обращает на себя внимание незначительный рост дебиторской задолженности, удельный вес которой в стоимости имущества к концу 2015 года составил 14,99%.

Аналогично проведем анализ пассивов ООО «Луиза» и дадим оценку изменениям, произошедшим в формировании источников средств предприятия за 2 года.

Проанализируем состояние пассивов предприятия за 2014 год по таблице 5.

Данные таблицы 5 демонстрируют уменьшение источников средств организации в отчетном периоде на 1,94 млн. руб. или на 3,58%.

Раздел пассива «Капитал и резервы» вырос за счет чистой прибыли, которая осталась в распоряжении ООО «Луиза», на 8,015 млн. руб. В организации идет прирост собственных средств.

К концу 2014 года организация полностью погасила задолженность по кредитам и займам в долгосрочном периоде, но появились краткосрочные кредиты в сумме 1,237 млн. руб. Можно сделать вывод о том, что инвестиционные вложения в течение года осуществлялись в основном за счет собственных средств.

Таблица 5

Сравнительный анализ пассива баланса за 2014 год

|

Наименование статей |

На начало года |

На конец года |

Изменение, млн. руб. |

Темп прироста, % |

||

|

млн. руб. |

% |

млн. руб. |

% |

|||

|

III. Капитал и резервы |

||||||

|

Уставный капитал |

4,685 |

8,645 |

4,685 |

8,966 |

0,000 |

0,000 |

|

Добавочный капитал |

1,249 |

2,305 |

1,249 |

2,390 |

0,000 |

0,000 |

|

Резервный капитал |

0,234 |

0,432 |

0,234 |

0,448 |

0,000 |

0,000 |

|

Нераспределенная прибыль |

17,147 |

31,641 |

25,162 |

48,155 |

8,015 |

46,743 |

|

Итого по разделу III |

23,315 |

43,023 |

31,330 |

59,959 |

8,015 |

34,377 |

|

IV. Долгосрочные обязательства |

||||||

|

Займы и кредиты |

9,940 |

18,342 |

0,000 |

0,000 |

-9,940 |

-100,000 |

|

Отложенные налоговые обязательства |

0,008 |

0,015 |

0,015 |

0,029 |

0,007 |

87,500 |

|

Итого по разделу IV |

9,948 |

18,357 |

0,015 |

0,029 |

-9,933 |

-99,849 |

|

V. Краткосрочные обязательства |

||||||

|

Займы и кредиты |

0,000 |

0,000 |

1,237 |

2,367 |

1,237 |

100,000 |

|

Кредиторская задолженность |

20,929 |

38,620 |

19,670 |

37,644 |

-1,259 |

-6,016 |

|

Итого по разделу II |

20,929 |

38,620 |

20,907 |

40,012 |

-0,022 |

-0,105 |

|

БАЛАНС |

54,192 |

100,000 |

52,252 |

100,000 |

-1,940 |

-3,580 |

Следует отметить, что за отчетный период кредиторская задолженность уменьшилась на 1,259 млн. руб. (с 20,929 млн. руб. до 19,67 млн. руб.) или на 6,02%. Это произошло за счет снижения задолженности перед персоналом организации и государственными внебюджетными фондами.

По таблице 6 проанализируем динамику изменения источников средств предприятия за 2015 год.

По данным таблицы 6 видно, что в течение анализируемого периода источники средств предприятия снизились на 19,903 млн. руб. или на 38,09%.

В 2015 году в разделе пассива «Капитал и резервы» продолжился рост нераспределенной прибыли и к концу года ее размер составил 25,223 млн. руб. В итоге наблюдается увеличение реальной стоимости собственного капитала, что положительно может отразиться на финансовой устойчивости организации.

Таблица 6

Сравнительный анализ пассива баланса за 2015 год

|

Наименование статей |

На начало года |

На конец года |

Изменение, млн. руб. |

Темп прироста, % |

||

|

млн. руб. |

% |

млн. руб. |

% |

|||

|

III. Капитал и резервы |

||||||

|

Уставный капитал |

4,685 |

8,966 |

4,685 |

14,483 |

0,000 |

0,000 |

|

Собственные акции, выкупленные у акционеров |

0,000 |

0,000 |

-0,074 |

0,229 |

-0,074 |

0,000 |

|

Добавочный капитал |

1,249 |

2,390 |

1,249 |

3,861 |

0,000 |

0,000 |

|

Резервный капитал |

0,234 |

0,448 |

0,234 |

0,723 |

0,000 |

0,000 |

|

Нераспределенная прибыль |

25,162 |

48,155 |

25,223 |

77,971 |

0,061 |

0,242 |

|

Итого по разделу III |

31,330 |

59,959 |

31,317 |

96,810 |

-0,013 |

-0,041 |

|

IV. Долгосрочные обязательства |

||||||

|

Отложенные налоговые обязательства |

0,015 |

0,029 |

0,022 |

0,068 |

0,007 |

46,667 |

|

Итого по разделу IV |

0,015 |

0,029 |

0,022 |

0,068 |

0,007 |

46,667 |

|

V. Краткосрочные обязательства |

||||||

|

Займы и кредиты |

1,237 |

2,367 |

0,350 |

1,082 |

-0,887 |

-71,706 |

|

Кредиторская задолженность |

19,670 |

37,644 |

0,660 |

2,040 |

-19,010 |

-96,645 |

|

Итого по разделу II |

20,907 |

40,012 |

1,010 |

3,122 |

-19,897 |

-95,169 |

|

БАЛАНС |

52,252 |

100,000 |

32,349 |

100,000 |

-19,903 |

-38,090 |

В течение отчетного периода краткосрочные обязательства организации значительно уменьшились в сравнении с прошлым годом. Это обстоятельство вызвано уменьшением размеров займов на 0,887 млн. руб. и кредиторской задолженности на 19,01 млн. руб. В итоге удельный вес краткосрочных обязательств снизился и в общей сумме источников средств заемных средств составил 3,12% (в прошлом году они составляли 40,01%).

Проанализируем, насколько эффективно предприятие применяет свои средства, позволяют коэффициенты деловой активности. Как правило, к этой группе относятся разные показатели оборачиваемости.

Показатели оборачиваемости имеют существенное значение для оценки финансового положения компании, так как скорость оборота средств, то есть скорость превращения их в денежную форму, имеет непосредственное влияние на платежеспособность предприятия. Также, увеличение скорости оборота средств отражает повышение производственно-технического потенциала предприятия.

Коэффициенты деловой активности представлены в таблице 7.

Анализ коэффициентов оборачиваемости продемонстрировал, что они соответствуют нормативу. Значение коэффициента оборачиваемости совокупных активов снижается, что ведет к замедлению кругооборота средств организации. Также снижается значение коэффициента оборачиваемости оборотных активов и коэффициента оборачиваемости собственного капитала в анализируемом периоде. Показатель оборачиваемости материальных запасов вырос к концу отчетного периода. Это оценивается положительно, так как меньше средств задействовано в этой самой неликвидной статье оборотных активов.

Таблица 7

Показатели оборачиваемости средств

|

Показатель |

2014 год |

2015 год |

Изменение |

Нормативное значение показателей |

|

Коэффициент оборачиваемости совокупных активов, количество оборотов |

6,817 |

5,044 |

-1,773 |

Не ниже 3 |

|

Коэффициент оборачиваемости оборотных активов, количество оборотов |

16,263 |

14,476 |

-1,787 |

Не ниже 3 |

|

Коэффициент оборачиваемости собственного капитала, количество оборотов |

13,282 |

6,815 |

-6,467 |

Не ниже 2 |

|

Коэффициент оборачиваемости материальных запасов, количество оборотов |

19,377 |

19,743 |

0,366 |

Не ниже 3 |

|

Коэффициент оборачиваемости готовой продукции |

25,375 |

26,767 |

1,392 |

Не ниже 3 |

|

Коэффициент оборачиваемости производственных средств |

7,948 |

5,970 |

-1,978 |

Не ниже 3 |

|

Коэффициент оборачиваемости дебиторской задолженности, количество оборотов |

184,104 |

63,408 |

-120,696 |

Не ниже 12, критическое - 4 |

|

Коэффициент оборачиваемости кредиторской задолженности, количество оборотов |

14,018 |

19,487 |

5,469 |

Не ниже 12, критическое - 4 |

Количество оборотов готовой продукции к концу 2015 года увеличивается с 25,375 до 26,767. Рост показателя означает увеличение спроса на реализуемую продукцию организации.

На основании выполненного анализа активов и пассивов предприятия, а также коэффициента дебиторской задолженности можно отметить, что оборачиваемость дебиторской задолженности уменьшилась. Соответственно, период оборота дебиторской задолженности выросла, а чем больше период просрочки задолженности, тем выше риск ее непогашения.

Что касается коэффициента оборачиваемости кредиторской задолженности, то он вырос с 14 до 19,5 оборотов. Рост показателя означает рост скорости оплаты задолженности предприятия.

Коэффициенты оценки финансовой устойчивости предприятия позволяют определить уровень финансового риска, который связан со структурой источников формирования капитала предприятия, а следовательно и степень его финансовой стабильности в процессе предстоящего развития. Для проведения такой оценки в процессе финансового анализа используются показатели, рассчитываемые на основе данных бухгалтерского баланса. Полученные коэффициенты представлены в таблице 8.

Таблица 8

Показатели финансовой устойчивости организации

|

Показатель |

На начало 2014 года |

На начало 2015 года |

На начало 2016 года |

Нормативное значение показателей |

|

Коэффициент автономии |

0,431 |

0,62 |

0,969 |

Больше 0,6 |

|

Коэффициент заемного капитала |

0,572 |

0,41 |

0,037 |

Меньше 0,4 |

|

Коэффициент финансирования |

1,326 |

0,665 |

0,034 |

Меньше 0,4 |

|

Удельный вес дебиторской задолженности в стоимости имущества |

0,039 |

0,038 |

0,152 |

Меньше 1,0 |

|

Доля дебиторской задолженности в текущих активах |

0,094 |

0,083 |

0,735 |

Меньше 0,7 |

|

Коэффициент обеспеченности материальных запасов собственными оборотными средствами |

-0,678 |

0,124 |

13,128 |

Больше 0,5 |

|

Коэффициент обеспеченности собственными оборотными средствами |

-0,425 |

0,086 |

0,849 |

Больше 0,1 |

|

Коэффициент маневренности |

-0,399 |

0,063 |

0,174 |

Больше 0,5 |

|

Коэффициент реальной стоимости имущества |

0,603 |

0,565 |

0,791 |

Больше 0,5 |

Оценка коэффициентов финансовой устойчивости показала, что в ООО «Луиза» в начале анализируемого периода наблюдается недостаточный уровень внутренней финансовой устойчивости, о чем говорят коэффициенты обеспеченности материальных запасов собственными оборотными средствами, обеспеченности оборотных активов собственными средствами и коэффициент маневренности. Они имеют отрицательные значения, которые свидетельствуют об отсутствии собственных оборотных средств. Так же следует отметить низкое значение коэффициента автономии (независимости) и, следовательно, высокого показателя удельного веса кредитных средств в стоимости имущества.

В дальнейшем наблюдается тенденция улучшения финансового состояния организации. К концу 2015 года ООО «Луиза» достигает абсолютно устойчивого состояния. Товарно-материальных запасов становится меньше, и организация полностью покрывает их собственными оборотными средствами (13,128 собственных средств приходится на 1 руб. материальных запасов).

Но следует обратить внимание на увеличение доли дебиторской задолженности в текущих активах. Если удельный вес дебиторской задолженности в текущих активах будет расти и дальше, то организация вынуждена будет привлекать дополнительные источники финансирования.

Коэффициенты оценки платежеспособности (ликвидности) описывают возможность предприятия вовремя рассчитываться по своим текущим обязательствам за счет оборотных активов разного уровня ликвидности. Выполнение такой оценки требует предварительной группировки оборотных активов предприятия по уровню ликвидности. Для выполнения оценки платежеспособности (ликвидности) в процессе финансового анализа используются показатели, рассчитываемые на основе данных формы №1. Полученные коэффициенты представлены в таблице 9.

Таблица 9

Показатели ликвидности и платежеспособности

|

Показатель |

На начало 2014 года |

На начало 2015 года |

На начало 2016 года |

Нормативное значение показателей |

|

Коэффициент текущей ликвидности |

0,958 |

1,089 |

6,328 |

Больше 2 |

|

Коэффициент срочной ликвидности |

0,307 |

0,304 |

5,916 |

Больше 0,8 |

|

Коэффициент абсолютной ликвидности |

0,224 |

0,229 |

1,294 |

0,2 – 0,25 |

|

Коэффициент общей платежеспособности |

0,759 |

1,494 |

30,349 |

- |

Анализ данных таблицы 9 показал, что коэффициент текущей ликвидности в 2014 году меньше нормы, а это, безусловно, говорит о финансовом риске. То есть организация неплатежеспособна и не может своевременно отвечать по краткосрочным обязательствам (текущим пассивам) оборотными активами.

Коэффициенты срочной и абсолютной ликвидности непосредственно о платежеспособности не говорят, а носят лишь вспомогательный характер в оценке платежеспособности. Например, коэффициент срочной ликвидности показал, что сразу быстро ООО «Луиза» в условиях своевременного погашения дебиторской задолженности может погашать только 0,307 краткосрочных обязательств (при норме 0,8).

Коэффициент абсолютной ликвидности говорит, что непосредственно «живыми» деньгами организация погашала в 2014 году 0,224 текущих обязательств, что соответствует норме.

Коэффициент общей платежеспособности носит прогнозный характер и непосредственно за платежеспособность не отвечает. В частности, он показывает сколько собственных средств приходится на 1 руб. как краткосрочных так и долгосрочных обязательств.

К концу 2015 года организация становится платежеспособной, полностью покрывая долги в краткосрочном периоде. Превышение текущих активов над текущими пассивами в этом периоде обеспечивает резервный запас для компенсации убытков в своей деятельности.

В процессе финансового анализа большое значение отводится показателям рентабельности. Коэффициенты рентабельности демонстрируют, насколько прибыльна деятельность компании. Они также выявляют общую эффективность эксплуатации активов и вложенного капитала.

Наиболее часто применяемыми показателями являются коэффициент экономической рентабельности (коэффициент рентабельности всех активов предприятия), коэффициент финансовой рентабельности (коэффициент рентабельности собственного капитала) и коэффициент коммерческой рентабельности (коэффициент рентабельности реализации продукции) [6].

Для расчета показателей, характеризующих рентабельность использования материально-денежных ресурсов организации, используются данные бухгалтерского баланса (форма №1) и отчета о финансовых результатах (форма №2). Рассчитанные коэффициенты рентабельности представлены в таблице 10.

Таблица 10

Показатели рентабельности

|

Наименование показателя |

2014 год |

2015 год |

Изменение |

|

Рентабельность совокупных активов |

21,483 |

3,272 |

-18,211 |

|

Рентабельность мобильных средств |

51,248 |

9,394 |

-41,854 |

|

Рентабельность производственных средств |

25,032 |

3,873 |

-21,159 |

|

Рентабельность собственного капитала |

41,858 |

4,429 |

-37,429 |

|

Рентабельность перманентного капитала |

35,399 |

4,423 |

-30,976 |

|

Рентабельность реализации (продаж) |

2,712 |

0,999 |

-1,713 |

Анализ данных таблицы 10 продемонстрировал, что значение коэффициентов рентабельности снижается в рассматриваемом периоде. Это свидетельствует о том, что уровень доходности ООО «Луиза» становится ниже, то есть эффективность эксплуатации активов и кредитного капитала в процессе своей хозяйственной деятельности уменьшается.

Необходимо обратить внимание на коэффициент экономической рентабельности, так как данный показатель является одним из самых важных индикаторов конкурентоспособности предприятия. Его уменьшение, безусловно, может отразиться на уровне конкурентоспособности ООО «Луиза».

Коэффициент финансовой рентабельности дает возможность определить эффективность эксплуатации собственного капитала, который вложен в предприятие. Его значение выше показателя экономической рентабельности. Такая ситуация заслуживает положительной оценки, так как организация путем привлечения кредитных средств получает больше прибыли, чем должна выплатить процентов на этот кредитный капитал.

Изменение коэффициента коммерческой рентабельности в сторону уменьшения говорит о необходимости корректировки цен.

На основании формулы Дюпона было установлено, что причиной недостаточно высокого уровня экономической рентабельности (рентабельности активов) стала низкая рентабельность продаж и недостаточная скорость оборота активов.

2.3. Оценка методов мотивации персонала в аптеке ООО «Луиза»

В аптеке ООО «Луиза» основной акцент в системе мотивации сотрудников сделан на материальные методы стимулирования.

В соответствии с ТК РФ Аптечная сеть ООО «Луиза» самостоятельно определяет вид системы оплаты труда, суммы должностных окладов и способы материального поощрения. Аптечная сеть ООО «Луиза» проводит политику стабильной системы оплаты труда. Аптека расценивает оплату труда, как одно из самых действенных средств стимулирования работы.

Индивидуальные заработки сотрудников аптеки характеризуются их личным трудовым вкладом и качеством труда.

Заработная плата сотрудников состоит из оклада и незапланированных премий, которые назначаются по желанию руководителя. Премии зависят от объема реализации аптекой товарной продукции (больше, меньше или в рамках плана), отсутствия опозданий, больничных и прогулов.

В последний рабочий день месяца сотрудникам выплачивается заработная плата за предыдущий месяц работы и 15 числа каждого месяца выплачивается аванс. Должностные оклады сотрудников назначаются директором аптеки в соответствии со штатным расписанием и должностью.

Как уже говорилось, главный фактор мотивации в аптеке - это материальное стимулирование. Сотрудникам периодически назначаются премии. Естественно, это положительно влияет на рост эффективности и качества работы, однако действие данного фактора не очень долговременное.

Было проведено исследование в виде анкетирования (приложение 1), где все сотрудники аптеки (25 человек), поставили оценки методам стимулирования, используемым в аптеке.

В таблице 11 приведены данные удовлетворенности сотрудников аптеки методами стимулирования, которые использует руководство.

Таблица 11

Оценка сотрудниками методов стимулирования, которые использует руководством аптеки ООО «Луиза»

|

Метод |

Средний балл (по пятибалльной шкале) |

|

|

Младший медицинский персонал |

Фармацевтический персонал |

|

|

Формирование условий труда |

4,1 |

4,5 |

|

Зарплата и материальные выгоды |

3,1 |

4,4 |

|

Безопасность: риск стать лишним в коллективе уважение стиль управления |

4,6 4,1 3,7 |

4,6 4,2 4,1 |

|

Вовлечение в работу: знания целей и задач знания коммуникаций участие в решении проблем аптеки взаимоотношение в коллективе |

2,2 3,1 1,5 4,4 |

3,2 3,3 2,7 4,2 |

|

Способность самореализации: карьера обучение рост мастерства |

2,2 2,2 3,3 |

3,6 2,1 3,9 |

|

Интерес к работе: управление по целям самостоятельность ответственность |

3,8 4,3 4,3 |

4,2 4,2 4,2 |

На основе полученных результатов, можно сделать вывод, что младший медицинский персонал менее удовлетворен зарплатой, безопасностью и вовлечением в дела аптеки. Они практически не имеют перспектив карьерного роста, в отличие от фармацевтического персонала. Для фармацевтического персонала регулярно проводятся тренинги, курсы повышения квалификации и аттестации, но для младшего медицинского персонала подобных мероприятий не проводится. То же можно сказать и про сплочение коллектива - корпоративные мероприятия проводятся только для фармацевтического персонала и начальников отделов. Но, несмотря на это, интерес к работе у них достаточно высок.

Оплата труда - это составной элемент системы мотивации персонала. Поэтому есть смысл изучить данный компонент с позиции системного подхода.

Цель системы оплаты труда, которую провозглашает руководство аптеки – это стимулирование деятельности сотрудников, которая взаимосвязана с корпоративными целями компании.

При оценке системы оплаты труда, которая действует в аптеке, было установлено, что большинство сотрудников не имеют постоянной оплаты за труд (применяется сдельная оплата труда). Это вступает в противоречие с рациональным подходом и социально-психологическим восприятием сотрудником данной системы.

Было проведено исследование значения зарплаты для сотрудника аптеки, путем проведения опроса. Все сотрудники аптеки отвечали на вопросы в анкете, ставя баллы показателям качества получаемой зарплаты. Данные приведены в таблице 12.

Таблица 12

Значение зарплаты для сотрудника аптеки ООО «Луиза»

|

Показатели качества |

Средний балл (по пятибалльной шкале) |

|||

|

Младший персонал |

Фармацевты |

|||

|

Важность |

Удовл. |

Важность |

Удовл. |

|

|

Потребность |

5,0 |

1,8 |

5,0 |

1,3 |

|

Статус, самооценка |

4,6 |

2,9 |

5,0 |

3,2 |

|

Степень значимости в сравнении Зарплата интересная работа уважение отношение в коллективе |

5,0 3,3 4,7 4,6 |

1,8 2,9 4,2 4,4 |

5,0 4,2 4,6 4,3 |

1,3 3,7 4,5 4,2 |

|

Справедливость при оценке труда и определении величины зарплаты |

4,7 |

2,7 |

4,8 |

2,2 |

|

Удовлетворенность системой оплаты |

3,6 |

1,3 |

3,3 |

1,5 |

|

Удовлетворенность получаемой зарплатой |

0,0 |

0,3 |

0,0 |

0,6 |

|

Сопоставление зарплаты с работниками своего отдела (участка) |

4,7 |

3,3 |

4,4 |

2,9 |

|

Сопоставление зарплаты с зарплатой в регионе |

3,7 |

3,5 |

3,9 |

3,9 |

Изучив полученные результаты, можно сделать выводы о значимости зарплаты для сотрудника:

- Зарплата весьма важный показатель их деятельности работников;

- На данный момент работники связывают уровень зарплаты с самооценкой и положением в обществе;

- Существует тесная взаимосвязь между зарплатой, уважением и взаимоотношением в коллективе;

- Сотрудники уделяют большое внимание системе оплаты труда и справедливости оценки труда;

- Сотрудники не удовлетворены ни системой оплаты, ни размером зарплаты;

- Сравнение своей зарплаты с зарплатой других сотрудников – важный показатель для каждого сотрудника.

- Зарплата и отношение к ней у сотрудников аптеки сопоставимы с положением в регионе;

Как мы видим, данные исследования демонстрируют значимость оплаты труда, как фактора мотивации для работников аптеки ООО «Луиза», но в целом сотрудники не удовлетворены системой оплаты труда.

Результаты анализа продемонстрировали, что самый важный фактор в системе мотивации персонала – это система оплаты труда. Также было установлено, что действующая система оплаты труда не соответствует задачам, которые заявлены руководством аптеки.

Поэтому достижение целей, которые поставлены перед системой оплаты в данной ситуации и при данном подходе весьма проблематично, что свидетельствует о неэффективности системы оплаты труда.

Разумно применить функциональное дифференцирование, когда вводится несколько подсистем оплаты труда для каждой должности: заведующая аптекой, провизор первого стола, фармацевт, санитарка.

Принцип оплаты «Постоянная составляющая + Переменная составляющая» является весьма эффективным. Постоянная часть назначается по единому корпоративному подходу. Переменная же компонента зарплаты назначается на базе показателей, которые обеспечивают связь результата деятельности сотрудника и аптеки в целом.

Любая модель оплаты труда обязана учитывать положение на рынке труда и финансово-экономическое состояние аптеки.

Система оплаты труда - это мотивация персонала, то есть, подсистема общей системы стимулирования персонала.

Любая система оплаты, которая ориентирована на увеличение инициативы и ответственности, может быть рациональна только при использовании эффективной системы мотивации персонала.

Были проведены беседы с сотрудниками аптеки. По данным проведенных бесед с сотрудниками и личных наблюдений за существующей системой мотивации труда в аптеке ООО «Луиза» были сформулированы проблемы в системе мотивации аптеки:

- Неравные условия. Всем сотрудникам назначают разные премии, с разной частотой и независимо от занимаемой должности;

- Сотрудникам, которые получают высшее фармацевтическое образование на заочной форме обучения, не оплачивается время, которое они провели на сессии;

- Заведующей не нравятся корпоративы, проводимые по случаю праздников, а это не способствует сплочению коллектива;

- Неустойчивая система материального стимулирования не способствует долгосрочной и эффективной работе;

- Нет перспектив для карьерного роста

- Неустойчивый социально-психологический климат и конфликты

- Постоянный психологический прессинг