Функции и задачи отдела кассовых операций. Правила хранения наличных денег.

Содержание:

ВВЕДЕНИЕ

В настоящее время деньги выступают неотъемлемым атрибутом хозяйственной деятельности организаций. В связи с этим все сделки, связанные с поставками товарно-материальных ценностей и оказанием различного рода услуг, завершаются денежными расчетами. Расчеты могут осуществляться как в наличной, так и в безналичной формах. Организация кассового обслуживания является «визитной карточкой» любого банка.

Эффективность деятельности кредитной организации напрямую зависит от оперативности получения информации и ее качества. К сожалению, не всем банкам присущ высокий уровень организации кассовых операций.

Кассовые операции являются важным направлением деятельности банков. Их сущность заключается в принятии наличности от клиентов, зачислении ее на счета, сохранении принятых средств и выдачи наличности по требованиям клиентов. Особенно важным и ответственным для банка является своевременное и полное удовлетворение требований клиентов по выдаче наличности. От этого зависит доверие клиентов к банку, их возможность свободно распоряжаться своими средствами, во время выполнять свои обязательства по выплате заработной плате и другие платежи, которые осуществляются в соответствии с законодательством Российской Федерации. Это обуславливает актуальность темы курсовой работы.

Цель курсовой работы заключается в изучении теоретических и практических основ организации кассовой работы в банке, для выявления проблем, возникающих в процессе осуществления кассовых операций и поиска основных направлений совершенствования кассового обслуживания клиентов в банках.

В соответствии с целью были определены следующие задачи исследования:

1) проанализировать нормативно-правовые акты, регулирующие порядок организации кассовой работы в кредитных организациях;

2) рассмотреть сущность операций с денежной наличностью, характеристику кассовых операций проводимых в кредитных организациях

3) исследовать технологию приема и выдачи денежной наличности в кассу кредитной организации от юридических, и физических лиц в валюте Российской Федерации и иностранной валюте, и отражение данных операций по счетам бухгалтерского учета;

4) рассмотреть технологию работы с неплатежными, сомнительными и имеющими признаки подделки денежными знаками Банка России;

5) определить проблемы, возникающие в кредитных организациях при осуществлении кассовых операций и предложить пути их решения;

Объектом исследования выступают операции с денежной наличностью на территории Российской Федерации.

Предметом исследования - кассовые операции в банках.

Теоретической основой исследования выступили научные труды следующих авторов: Лаврушина О.И, Скляренко В. В.., Костериной Т. М., Кузнецовой Е. И. и других.

Информационной основой исследования послужили законодательные акты Российской Федерации, статистические и методологические материалы Центрального Банка Российской Федерации, международных и отечественных кредитных организаций, публикации в специальной периодической печати и Интернет-ресурсы по изучаемым вопросам.

Работа состоит из введения, двух разделов, заключения, библиографического списка, приложений.

1. Теоретические основы организации кассовой работы в кредитных организациях

1.1 Нормативно-правовые акты, регулирующие порядок организации кассовой работы в кредитных организациях

В настоящее время, существует огромное количество нормативно-правовых актов, которые регламентируют проведение операций с денежной наличность. (Приложение А)

Основы наличного денежного обращения регламентирует Гражданский кодекс, в котором указанно, что законным платежным средством на территории России является рубль, а все расчеты могут производиться в наличной или безналичной форме.[1]

Федеральный закон от 10.07.2002 N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)», устанавливает, что Банк России организует наличное денежное обращение, монопольно осуществляет выпуск денежных средств в оборот, устанавливает правила осуществления расчетов и проведения банковских операций. [2]

В соответствии со статьей 34 Федерального закона от 10.07.2002 N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» на Банк России возлагаются функции по определению порядка ведения кассовых операций, а также по установлению правил хранения, перевозки и инкассации наличных денег для кредитных организаций.

Право кредитных организаций на проведение операций по выдаче и приему денежной наличностью определяются пунктом 5 Федерального закона от 02.12.1990 N 395-1 «О банках и банковской деятельности», в котором перечислены банковские операции.

В соответствии с Федеральным законом от 07.08.01 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем» все операции с денежными средствами в наличной форме подлежат обязательному контролю, если сумма, на которую она совершается, равна или превышает 600000 рублей.

Порядок ведения кассовых операций определяет Положение Банка России от 24.04.2008 N 318-П «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации». Положение определяет формы кассовых документов, а также действия сотрудников банка по приему и выдаче наличных денежных средств клиентам банка.

При приеме и пересчете наличных денег кассовые работники осуществляют контроль их платежеспособности и подлинности в соответствии с Указанием Банка России от 26.12.2006 N 1778-У «О признаках платёжеспособности и правилах обмена банкнот и монеты Банка России».

Согласно Инструкции Банка России от 04.12.2007 № 131-И «О порядке выявления, временного хранения, гашения и уничтожения денежных знаков с радиоактивным загрязнением» банки обязаны проводить радиационный контроль банкнот, поступающих в хранилища, — после того как их привозят инкассаторы. При обнаружении загрязнённой купюры, уполномоченные лица банка обязаны не позднее, чем на следующий день письменно сообщить в Банк России, Роспотребнадзор, органы внутренних дел, МЧС и местным властям.

Порядок проведения операций с иностранной валютой определяется Указанием Банка России от 14.08.2008 N 2054-У «О порядке ведения кассовых операций с наличной иностранной валютой в уполномоченных банках на территории Российской Федерации».

Банки самостоятельно, внутренними распорядительными документами устанавливают для себя перечень операций с наличной иностранной валютой, которые будет осуществлять. Операции с наличной иностранной валютой банк проводит с использованием курсов иностранных валют к российскому рублю, а также кросс-курсов.[3]

Правила осуществления наличных расчетов в Российской Федерации в валютe Российской Федерации, а также в иностранной валютe с соблюдением требований валютного законодательствa Российской Федерации установлены Указанием Банка России от 07.10.2013 N 3073-У «Об осуществлении наличных расчетов». Наличные расчеты в валютe Российской Федерации и иностранной валютe между участниками наличных расчетов в рамках одного договорa, заключенного между указанными лицами, могут производиться в размерe, не превышающем 100 тысяч рублей либо суммy в иностранной валютe, эквивалентную 100 тысячам рублей по официальному курсy Банкa России на датy проведения наличных расчетов.[4]

Положением Банка России от 16.07.2012 N 385-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации», устанавливает порядок отражения кассовых операций по счетам бухгалтерского учета.

Указание Банка России от 12.11.2009 N 2332-У «О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской Федерации», содержит перечень, формы и порядок составления и представления форм отчетности по кассовым операциям кредитных организаций в Центральный банк Российской Федерации.

Таким образом, основными нормативными актами, регулирующими порядок кассового обслуживания клиентов кредитными организациями являются Федеральный закон от 10.07.2002 N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)», Федеральный закон от 02.12.1990 N 395-1 «О банках и банковской деятельности», Положение Банка России от 24.04.2008 N 318-П «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации», Положение Банка России от 16.07.2012 N 385-П «О правилах ведения бухгалтерского учёта в кредитных организациях, расположенных на территории Российской Федерации», и другие нормативные и законодательные акты Центрального Банка Российской Федерации.

1.2 Сущность операций с денежной наличностью, характеристика кассовых операций проводимых в кредитных организациях

Наличные деньги в России были и на сегодняшний день остаются наиболее предпочтительным инструментом платежа при совершении розничных трансакций. Так, согласно данным отчетности Банка России за 2016 год, доля наличных денег в сумме розничных операций составила 75%. И это несмотря на то, что выплата заработной платы в основном осуществляется безналичным способом.

Кассовые операции банка строго регламентированы нормативными актами Банка России. Причем, требования предъявляются не только к ведению банком непосредственно кассовых операций, но и к тому, насколько правильно организована и регламентирована в банке работа кассового подразделения.

Кассовые операции включают:

прием, выдачу, размен, обмен, обработку, включающую в себя прием; выдачу;

размен банкнот Банка России, монеты Банка России одного номинала на банкноты Банка России, монету Банка России другого номинала;

обмен ветхих банкнот на годные, обработку, включающую в себя пересчет, сортировку формирование банкнот Банка России в корешки, упаковку наличных денег в пачки банкнот, кассеты с пачками (корешками) банкнот, мешки с монетой или в инкассаторские сумки, специальные мешки, кейсы, кассеты и другие средства для упаковки наличных денег.[5]

Для приема и выдачи денежных средств и других ценностей в банке создается кассовый узел. Структура кассового узла изображена на схеме 1.

Схема 1 – Структура кассового узла кредитной организации

Отдел кассовых операций возглавляет заведующий кассой (старший кассир), который непосредственно руководит отделом и контролирует работу данного подразделения банка.

В каждой кредитной организации создается операционная касса – это совокупность денежной наличности, которая находится в банке и используется для выполнения кассовых операций.

Данные операции по проведению налично-денежных расчетов осуществляются через кассовое подразделение на основе договора, заключаемого между банком и клиентом и за проведение которых банк требует определенное вознаграждение.

Кассовые операции в банке осуществляются кассиром на основании распоряжения ответственного исполнителя, которое необходимо оформить соответствующими кассовыми документами. После проверки законности и правильности оформления кассовых операций менеджер счета подписывает документы, регистрирует их в кассовых журналах и передает кассиру.

Для обеспечения своевременной выдачи наличных денег с банковских счетов клиентам, банкам, учреждением Банка России исходя из объема оборота наличных денег, проходящих через кассу, графика поступления денежной наличности от клиентов, и других особенностей устанавливается сумма минимально допустимого остатка наличных денег в операционной кассе на конец дня. Фактический остаток денег в кассе не должен быть ниже установленного.

Для улучшения обслуживания клиентов, банки могут открывать операционные кассы вне кассового узла для совершения операций по приему и выдаче денежной наличности, продаже и покупке ценных бумаг, приему коммунальных и других платежей от физических лиц.

Указанные подразделения вправе выполнять операции, на совершение которых у кредитной организации имеется лицензия, а у филиала – доверенность.

С каждым кассовым и инкассаторским работником, на которого возложена, обязанность по выполнению операций с наличными деньгами заключается договор о полной материальной ответственности.[6]

Для хранения наличных денежных средств и других ценностей в течение рабочего дня кассовые работники банка обеспечиваются металлическими шкафами, сейфами, тележками закрытого типа, специальными столами, имеющими индивидуальные секреты замков.

Кассовые работники приходных и расходных касс снабжаются образцами подписей операционных работников, уполномоченных подписывать приходные и расходные документы, а операционные работники, связанные с оформлением приходно-расходных кассовых документов, – образцами подписей кассовых работников указанных касс. Образцы заверяются подписями руководителя и главного бухгалтера и скрепляются печатью кредитной организации.

Передача документов между кассовыми и операционными работниками банка производится внутренним порядком.

Все операции банков с денежной наличностью могут быть разделены на приходные и расходные. Схема приходных операций банка с денежной наличностью представлена в Приложении Б. Приходные операции включают операции по приему денежных средств от юридических и физических лиц в кассу банка и с использованием программно-технических средств, кроме того к данным операциям относятся операции, связанные с приемом денежной наличности через инкассаторов.

Схема расходных операций банка с денежной наличностью представлена в Приложении В.

Получить наличные деньги в банке может любое юридическое или физическое лицо, клиенты банка, если на их счете имеется требуемая сумма. Наличие остатка на счете клиента - обязательное условие расходно-кассовых операций.[7]

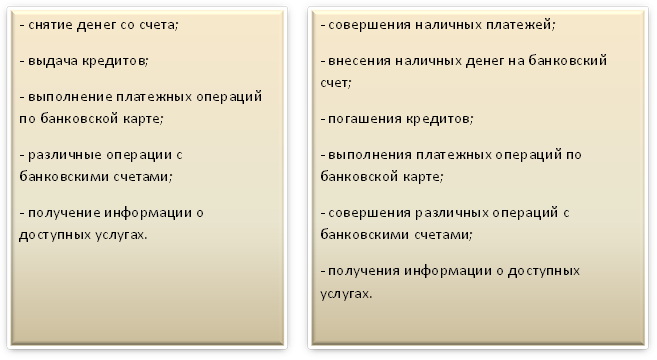

При осуществлении кассовых операций банки могут применять различные программно-технические средства - автоматические устройства для приема и выдачи наличных денег клиентам с использованием персонального компьютера, к ним относятся автоматические сейфы, банкоматы и платежные терминалы.

К основным типам устройств самообслуживания, используемым при предоставлении банковских услуг, можно отнести:

банкоматы

информационно-платежные терминалы.

Через банкоматы и информационно-платежные терминалы осуществляются операции, представленные в Приложении Г.

Таким образом, организация операции банков с денежной наличностью осуществляется через кассы, для проведения которых устанавливается минимальный остаток наличных денег исходя из объема оборота наличных денег, проходящих через кассу, графика поступления денежной наличности от клиентов, порядка ее обработки и других особенностей организации наличного денежного оборота и кассовой работы. Операции банков, проводимые с денежной наличностью, включают расходные и приходные кассовые операции.

2.1 ОРГАНИЗАЦИЯ КАССОВОЙ РАБОТЫ ПО ОБСЛУЖИВАНИЮ ЮРИДИЧЕСКИХ И ФИЗИЧЕСКИХ ЛИЦ В КРЕДИТНОЙ ОРГАНИЗАЦИЙ

2.1 Организация кассовой работы по обслуживанию юридических и физических лиц в кредитной организаций

В настоящее время банки представляют широкий спектр расчетно-кассовых услуг физическим и юридическим лицам. Прием и выдача денежной наличности физическим лицам (в том числе сотрудникам банка) осуществляется по расходным и приходным кассовым ордерам.

Приходный кассовый ордер оформляется, при приеме наличных денег от населения, а также при совершении внутренних операций сотрудниками банка (возврат денежных средств, выданных под отчет, погашение кредитов). Выдача наличных денег оформляется расходным кассовым ордером при погашении сберегательных сертификатов и векселей предоставленных физическим лицам, выдаче вкладов гражданам, выдаче под отчет работникам банка командировочных, при оплате представительских расходов.

Приходный кассовый документ составляется бухгалтером кредитной организации, затем передается кассовому работнику. Кассовый работник проверяет в документе наличие подписи бухгалтерского работника и ее соответствие образцу, сверяет соответствие сумм наличных денег цифрами и прописью, передает клиенту приходный кассовый документ для проставления подписи, затем принимает денежные средства полистным, поштучным пересчетом, чтобы клиент мог наблюдать за действиями кассира.

После приема наличных денег кассовый работник сверяет сумму, указанную в приходном кассовом документе, с суммой наличных денег, оказавшихся при приеме, и при их соответствии подписывает все экземпляры приходного кассового документа.

В подтверждение приема денежных средств от клиента, физическому лицу выдается подписанный кассовым работником второй экземпляр приходного кассового ордера с проставленным оттиском штампа кассы.

Если сумма наличных денежных средств, вносимых физическим лицом, расходится с суммой, указанной в документе, кассовый работник предлагает довнести недостающую сумму наличных денег или возвращает излишне внесенную сумму.

При отказе клиента довнести недостающую сумму, кассовый работник перечеркивает два экземпляра приходного кассового ордера, на обороте второго экземпляра приходного кассового ордера указывает фактически принимаемую сумму наличных денег, проставляет подпись и передает бухгалтерскому работнику для оформления приходного документа на фактически вносимую сумму наличных денег. Другой экземпляр приходного кассового ордера уничтожаются.

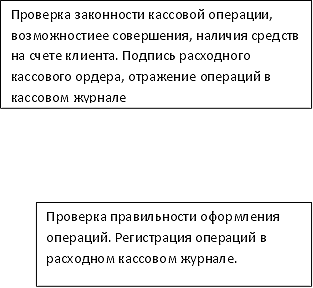

Выдача наличных денег физическому лицу осуществляется по расходному кассовому. Бухгалтерский работник проверяет наличие средств на счете клиента, оформляет и подписывает расходный кассовый ордер, после чего выдает отрывной талон клиенту и внутренним порядком передает документ контролеру.

Контролер по кассовым операциям проверяет наличие подписи бухгалтера и соответствие ее образцу, производит повторную проверку правильности и полноты заполнения документа, подписывает расходный кассовый ордер, регистрирует его в кассовом журнале по расходу и передает в кассу внутренним порядком.

Кассир, получив расходный кассовый документ, выполняет следующие действия:

1) Проверяет наличие подписи бухгалтерского работника и контролера и их соответствие имеющимся образцам;

2) Сверяет соответствие сумм наличных денег, проставленных в расходном кассовом документе, цифрами и прописью;

3) Проверяет соответствие данных на расходном кассовом документе данным документа, удостоверяющего личность клиента;

4) Подготавливает сумму наличных денег, подлежащую выдаче;

5) Сверяет номер, отрывного талона с номером на расходном кассовом документе и приклеивает отрывной талон к расходному кассовому документу;

6) Передает клиенту расходный кассовый документ для проставления подписи клиента в присутствии кассового работника;

7) Проверяет наличие подписей бухгалтерского работника и контролера и соответствие их образцам;

8) Пересчитывает подготовленную к выдаче сумму наличных денег в присутствии клиента таким образом, чтобы клиент мог видеть количество пересчитываемых банкнот Банка России, монет Банка России и их номиналы,

9) Сверяет подпись клиента в расходном кассовом документе с подписью, проставленной в документе, удостоверяющем личность,

10) Выдает денежные средства клиенту, подписывает расходный кассовый документ и проставляет оттиск штампа кассы.

Для подтверждения проведения операции по счету клиенту выдается подписанный кассовым работником второй экземпляр расходного кассового ордера с проставленным оттиском штампа кассы.

Учет наличных денежных средств в национальной и иностранной валютах, находящихся в кассах банка, ведется на счете № 20202 «Касса кредитных организаций». Счет активный. Он включает счета второго порядка, предназначенные для учета наличия и движения, принадлежащих банку наличных денежных средств в национальной и иностранной валютах и платежных документов в иностранной валюте. Счет активный. В синтетическом учете эти операции отражаются только в рублях.

Зачисление поступившей денежной наличности отражается по дебету счета учета кассы, списание денежной наличности отражается по кредиту счета.

В соответствии с законодательством Российской Федерации все организации, предприятия, учреждения независимо от организационно-правовой формы должны хранить свободные денежные средства в учреждениях банков на соответствующих счетах на договорных условиях. Прием наличных денег в банк от предприятий и организаций производится, при личной явке клиента в его присутствии.

Документом на прием наличности в приходную кассу банка от юридического лица является объявление на взнос наличными, представляющее собой комплект документов, состоящий из трех частей: объявления, ордера и квитанции. Наличные деньги могут сдаваться на договорных условиях через инкассаторские службы банков или специализированные инкассаторские службы, имеющие лицензию Банка России на осуществление соответствующих операций по инкассации денежных средств и других ценностей.

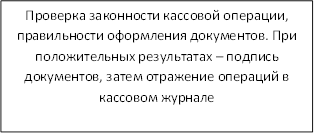

При взносе денег по объявлению на взнос наличными клиент передает его бухгалтерскому работнику. Бухгалтерский работник проверяет правильность заполнения документа, отражает сумму денег в кассовом журнале по приходу, указывая род операции, номер документа, символ кассовых оборотов и передает подписанное им объявление на взнос наличными в кассу по приему денежной наличности.

Получив объявление на взнос наличными, кассир приходной кассы:

- проверяет наличие и тождественность подписи бухгалтера имеющемуся у него образцу;

- соответствие суммы цифрами и прописью;

- вызывает вносителя денег и принимает от него денежную наличность;

- после приема наличных денежных средств кассир сверяет сумму, указанную в объявлении на взнос наличными, с суммой, фактически оказавшейся при подсчете;

- при соответствии сумм кассир подписывает объявление, квитанцию и ордер, ставит штамп кассы на квитанции и вручает ее вносителю денег.

Объявление кассир оставляет у себя, а ордер передает бухгалтерскому работнику для проведения бухгалтерской проводки по счету клиента.

Если установлено расхождение между суммой сдаваемых денег и суммой, указанной в документе, а также при обнаружении неплатежеспособных или вызывающих сомнение денежных знаков, объявление на взнос наличными переоформляется на фактически принимаемую сумму наличных денег.

Первоначальный документ кассир перечеркивает и на обороте квитанции к этому документу проставляет сумму фактически принятых денег, а также проставляет реквизиты сомнительных денежных знаков, принятых на экспертизу, проставляет подпись и возвращает бухгалтерскому работнику. Перечеркнутое объявление и ордер уничтожаются.

В конце операционного дня кассир приходной кассы на основе имеющихся у него кассовых документов составляет справку о сумме принятой денежной наличности и количестве поступивших в кассу приходных документов.

Общая сумма по справке должна совпадать с суммой принятой денежной наличности. Данные справки сопоставляются с записями в приходном кассовом журнале бухгалтерского работника. Произведенная проверка заверяется подписями бухгалтерского работника и кассира, в справке кассира приходной кассы и подписью кассира в приходном кассовом журнале. Остаток кассовой наличности вместе со справкой и кассовыми документами кассир передает заведующему кассой для формирования сшива кассовых документов за день.

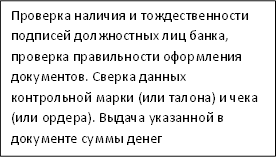

Выдача наличных денег предприятиям и организациям с их банковских счетов производится по денежным чекам.

Денежные чеки являются бланками строгой отчетности и выдаются клиенту в виде денежных чековых книжек. Каждая выдача денежной чековой книжки регистрируется работником банка в карточке образцов подписей и оттиска печатей организации с указанием даты выдачи и номеров чеков с первого по последний.

Клиент, получив денежную чековую книжку с указанными реквизитами: наименованием чекодателя, номером счета и штампом банка, по мере надобности наличных денежных средств заполняет денежный чек и предоставляет в банк.

При предоставлении денежного чека в банк должны быть указаны сумма, дата выписки чека, наименование получателя, счет, с которого снимаются деньги, и подпись чекодателя. На оборотной стороне денежного чека клиент указывает, для какой цели берутся деньги, и заверить назначение платежа подписью чекодателя.

Заполненный денежный чек клиент предъявляет бухгалтерскому работнику, который:

- проверяет правильность заполнения чека и сверяет соответствие печати и подписей должностных лиц предприятия с карточкой образцов подписей и оттисков печатей клиента;

- проверяет по карточке, выдавался ли денежный чек за данным номером клиенту;

- сверяет данные паспорта с данными, проставленными на оборотной стороне денежного чека;

- проверяет наличие средств на счете клиента;

- отрывает контрольную марку от денежного чека и выдает их клиенту;

- подписывает чек, проставляет дату операции и передает чек контролеру.

Контролер проверяет наличие подписи операционного работника и соответствие ее образцу, производит повторную проверку правильности и полноты заполнения денежного чека, после чего повторно по карточке образцов подписи и оттиска печати проверяет соответствие подписей и оттиска печати, действительно ли данная чековая книжка была раннее выдана юридическому лицу. После этого подписывает чек, регистрирует денежный чек в кассовом журнале по расходу и передает денежный чек в кассу внутренним порядком под расписку в специальной книге или в кассовом журнале.

Кассир, получив денежный чек, выполняет следующие действия:

- проверяет наличие подписей бухгалтерского работника и контролера и соответствие их образцам;

- сверяет соответствие сумм цифрами и прописью;

- проверяет наличие данных документа, удостоверяющего личность получателя;

- подготавливает сумму наличных денег;

- сверяет номер контрольной марки с номером чека и наклеивает ее на чек;

- передает денежный чек клиенту для проставления подписи;

- сверяет подпись клиента на чеке с подпись в документе;

- пересчитывает подготовленную сумму к выдаче и выдает наличные деньги клиенту;

- проставляет оттиск штампа кассы на денежном чеке и подписывает денежный чек;

В конце операционного дня кассир расходной кассы сверяет общую сумму оплаченных документов с данными расходного кассового журнала контролера. Для этого он составляет справку о сумме выданной денежной наличности и полученной сумме под отчет, в которой указывается сумма аванса, полученная под отчет в начале дня, сумма, выданная за день клиентам, и остаток денег на конец дня. Правильность суммы оборотов, указанной в справке, заверяется подписью контролера по кассовым операциям. Одновременно кассир заверяет своей подписью правильность общей суммы в кассовом расходном журнале. Остаток денег и расходные кассовые документы вместе с справкой кассир расходной кассы сдает заведующему кассой.

На основе справок кассиров операционных касс заведующий кассой составляет сводную справку о кассовых оборотах, сверяет ее с кассовыми оборотами, по кассовым журналам. Если остаток кассовой наличности на конец дня превышает лимит операционной кассы АО «Райффайзенбанк», должен сдать сверхлимитный остаток кассы в Отделение Банка России для зачисления этой суммы на свой корреспондентский счет.

2.2 Организация работы с неплатежными, сомнительными и имеющими признаки подделки денежными знаками Банка России

При приеме и обработке денежной наличности кассовые работники кредитных организаций осуществляют контроль за платежностью и подлинностью банкнот на основании признаков платежеспособности банкнот и монеты Банка России и оперативной информации, получаемой от территориальных учреждений Банка России.

Платежеспособными являются банкноты и монеты, имеющие силу законного средства платежа на территории Российской Федерации, не имеющие признаков подделки либо переделки и не утратившие своей платежности.

Все кредитные организации, осуществляющие кассовое обслуживание юридических и физических лиц, обязаны принимать к обмену, а также для зачисления на счета, во вклады и другие платежи от юридических и физических лиц подлинные банкноты, имеющие следующие повреждения или дефекты:

а) утратившие значительную часть, но не более 45% от своей площади;

б) разорванные и склеенные, если части безусловно принадлежат одной банкноте;

в) изменившие окраску и свечение в ультрафиолетовом свете, на которых отчетливо просматриваются изображения;

г) имеющие брак предприятий объединения «Гознак».

Банки, обязаны принимать к обмену, а также для зачисления на счета, подлинные монеты, имеющую следующие повреждения:

а) изменившую первоначальную форму (погнутая, сплющенная, надпиленная и т.п.);

б) имеющую следы воздействия высоких температур и агрессивных сред (оплавленная, травленая, изменившая цвет).

Плата за производимый обмен не взимается. Поступающие в банк подлинные денежные знаки с повреждениями, отсортировываются, в обращение не выпускаются и сдаются в учреждения Банка России.

В случае выявления сомнительных или имеющих признаки подделки денежных знаков при приеме от клиента наличных денежных средств полистным пересчетом кассир оформляет справку о приеме на экспертизу сомнительных денежных знаков (задержании денежных знаков, имеющих явные признаки подделки) в двух экземплярах.

Кассовым работникам запрещается:

- возвращать клиенту денежные знаки, вызывающие сомнение в их подлинности, а также имеющие признаки подделки;

- уничтожать сомнительные;

- производить погашение сомнительных и имеющих признаки подделки банкнот путем проставления штампов, пробивания отверстий, разрезания и т.п.;

- до окончания операции убирать из поля зрения клиента принимаемые от него полистным (поштучным) пересчетом денежные знаки.

Один экземпляр оформленный справки выдается клиенту, другой помещается в кассовые документы. Сомнительные и неплатежные денежные знаки Банка России принимаются по номиналу, имеющие признаки подделки — в условной оценке один рубль за банкноту (монету).

Прием на экспертизу денежных знаков Банка России, имеющих существенные повреждения, реквизиты которых установить не представляется возможным, осуществляется в условной оценке один рубль за упаковку. При пересчете денежной наличности на выявленные неплатежные, сомнительные денежные знаки, поступившие в сумке с оформленной к ней препроводительной ведомостью, составляется акт.

Сомнительные денежные знаки сдаются на экспертизу в учреждение Банка России. Клиент может сдать в кредитную организацию сомнительные денежные знаки для их передачи на экспертизу в расчетно-кассовый центр Банка России. Кредитная организация не вправе отказать клиенту в приеме на экспертизу сомнительных денежных знаков, имеющих надпись (оттиск штампа) «В обмене отказано», проставленную другой кредитной организацией.

Сомнительные денежные знаки принимаются кредитной организацией по заявлению и описи, составленными клиентом. Неплатежные, сомнительные и имеющие признаки подделки денежные знаки хранятся в кредитной организации в хранилище ценностей отдельно от других ценностей.

Заведующий кассой банка передает сотрудникам органа внутренних дел денежные знаки, имеющие признаки подделки. При этом сотрудниками органа внутренних дел оформляется протокол, один экземпляр которого передается заведующему кассой кредитной организации и помещается в кассовые документы. По результатам проведения исследований сомнительных денежных знаков кредитной организации выдается акт экспертизы. Акт экспертизы подписывается экспертом и заведующим кассой.

Если в результате проведенной экспертизы установлено, что сомнительный денежный знак является поддельным, он передастся учреждением Банка России в территориальные органы внутренних дел. Кредитная организация выдает копию акта экспертизы клиенту, от которого поступил указанный денежный знак.

В случае если сомнительный денежный знак признан подлинным, но неплатежным, он возвращается кредитной организации. На неплатежных банкнотах проставляются: штамп с текстом «В обмене отказано», наименование учреждения Банка России, фамилия и подпись эксперта. Невостребованные клиентом неплатежные денежные знаки хранятся в кредитной организации в течение одного года со дня их обнаружения в кассе кредитной организации или поступления из учреждения Банка России. После чего банкноты уничтожаются.

Если в результате проведенной экспертизы сомнительные денежные знаки признаются платежеспособными, их сумма зачисляется на корреспондентский счет кредитной организации. Акт экспертизы, выданный учреждением Банка России, является основанием для зачисления кредитной организацией указанной суммы на счет организации. Физическому лицу сумма денежных знаков, принятых от него на экспертизу и признанных платежеспособными, возвращается указанным в заявлении способом. Если сомнительные денежные знаки приняты на экспертизу по инициативе физического лица, оплата расходов, связанных с возвратом указанной суммы почтовым переводом или перечислением в другие кредитные организации, производится за счет физического лица.

2.3 Проблемы, возникающие в кредитных организациях при осуществлении кассовых операций, пути их решения

В результате экономического кризиса, потрясшего отечественную банковскую систему в конце 2014 – начале 2015 годов, в настоящее время банки вынуждены сокращать свои расходы, что обусловило возникновению комплекса проблем в области кассового обслуживания в том числе: низкая техническая оснащенность кассовых помещений; недостаточное количество банкоматов и неудобный режим работы банков; низкий уровень компетентности кассовых работников.

Низкий уровень компетентности специалистов и обслуживания. Работа кассиров требует от них специальных навыков и знаний в области обработки денежной наличности, таким образом, кредитные организации должны обеспечить качественную подготовку работников. Однако необходимо помнить, что не только новые сотрудники обязаны проходить обучение, руководители кредитных организаций не учитывают, что кассовая работа представляет собой достаточно монотонный труд, а кассиры полагаются в основном на проверку машиночитаемых признаков счетчиками и сортировщиками. Раньше это была ультрафиолетовая защита, теперь основная ставка делается на проверку инфракрасных защитных признаков, но, следует помнить, что всегда появляются новые формы фальшивомонетничества и происходят изменения в денежном обращении иностранных государств, что требует переобучение и переаттестацию сотрудников.

Выходом из сложившегося положения является признание необходимости планомерной подготовки кассовых работников, создание для них условий, обеспечивающих грамотный подход и нормальную работу в условиях усложняющейся ситуации с фальшивомонетничеством, а также внедрения банкнот с новыми защитными признаками.

Одной из основных составляющих, позволяющих повысить роль субъективного фактора в кассовой работе, является периодическая аттестация кассовых работников. Обычно ее проводят соответствующие подразделения по работе с кадрами совместно с руководителями кассовых подразделений банков. Как известно, подготовка к аттестованию играет и контрольную, и мотивационную, и мобилизующую роль. Поэтому польза ее не вызывает сомнения.[8]

В ходе аттестации должны учитываться практические результаты работы (соблюдение трудовой дисциплины, показатели производительности труда, взаимоотношения с коллегами и т.д.), а также проверяться уровень подготовки кассового работника.

Другим важным аспектом является оснащение рабочего места специальной литературой, под которой понимаются не только различные справочники и альбомы, но и информационные бюллетени, методические пособия, буклеты, плакаты в настольном и настенном вариантах - с ламинированием и без него, электронные справочники на CD-ROM, подписка на оперативную информацию на интернет-сайтах. Из всего этого многообразия, в настоящее время ряд банков предпочитают бесплатные буклеты и плакаты Банка России.

Однако следует помнить, что эти буклеты и плакаты разработаны для населения, а не для профессионалов. Объем информации в них ограничен потребностями населения, не раскрываются машиночитаемые признаки. А главное - они не предназначены для своевременного информирования кассиров о вновь выявленных подделках, об изменениях в денежном обращении иностранных государств.

Низкий уровень технической оснащенности отделений. В ходе выполнения кассовых операций банкам ежедневно приходится обрабатывать огромное количество денежной наличности. Совершенно очевидно, что для выполнения основных операций по обработке денег – их приема и выдачи клиентам, для пересчета, проверки подлинности банкнот и монеты (как российских, так и иностранных), сортировки, обандероливания в корешки и упаковки в пачки – банк должен быть надлежащим образом подготовлен.

Это означает, что, помимо решения целого ряда организационных вопросов, связанных с выполнением кассовых операций, в банке и его подразделениях необходимо иметь соответствующую технику. Это могут быть счетчики (сортировщики) банкнот и монеты, детекторы банкнот, вакуумные упаковщики и бандерольные машины, компьютеры и принтеры для оформления необходимых документов и целый ряд других более экзотических устройств, таких, например, как диспенсеры или рециркуляторы, банкоматы, автоматы обмена валют, автоматические депозитарии и другое оборудование.

Однако в целях экономии издержек, кредитные организации, вынуждены экономить при выборе данного оборудования, в результате чего низкая цена детекторов, счетчиков и сортировщиков денежных знаков не обеспечивает должным образом быструю и точную обработку денежных знаков, способных облегчить работу кассиров, а необходимость содержания сервисной службы, закупки расходных материалов и запасных частей, создают дополнительные расходы для кредитных организаций.

Выходом в данной ситуации могло бы послужить ужесточение штрафных санкций за нарушение правил ведения кассовых операций, за не выявленные фальшивые денежные знаки. Желательно, видимо, в ходе проверок кредитных организаций более требовательно оценивать уровень затрат и оснащенность кассовых узлов, соответствие подготовки кассовых работников современным требованиям. Тогда руководители кредитных организаций будут вынуждены уделять больше внимания кассовой работе. А это пойдет на пользу и чистоте денежного обращения, и клиентам, и кассовым работникам, и банковской системе страны в целом.

Недостаточное количество банкоматов и неудобный режим работы банков. Данная проблема создает трудности непосредственно для клиентов банка. Банк должен работать, когда это удобно клиентам. Многие банки закрываются в 5 часов вечера и не работают по выходным, что неудобно трудящейся половине населению нашей страны. В результате чего многие банки постоянно теряют огромное количество потенциальных клиентов, которые вынуждены обращаться в банки с более удобным режимом работы.

Недостаточное количество банкоматов или низкая доступность банкоматов уже становится для банка упущением конкурентного преимущества. Развивая сети устройств самообслуживания, финансовым институтам необходимо обеспечить простоту, удобство и главное — надежность выполнения операций. Смысл максимального наращивания сети банкоматов сводится к тому, что клиент должен получить возможность с помощью банкомата проводить все те операции со счетом, которые он мог бы проводить в отделении банка с участием кассира.

Также следует помнить и о массе других мелочей для повышения уровня сервиса, например, удобное расположение офиса, опрятный вид кассовых работников и так далее.

Устранение данных проблем будет способствовать, улучшению качества и скорости кассового обслуживания клиентов в банке, что положительно будет сказываться на имидже банка.[9]

Таким образом, в настоящее время, важными задачами банков является повышения уровня менеджмента и стратегического планирования в российских банках, оснащения кассовых узлов банков и рабочих мест кассиров, работающих с большими объемами наличности, высококлассной техникой. Современное банковское оборудование должно быстро и точно пересчитывать и по возможности одновременно проверять подлинность как российских банкнот и монеты, так и банкнот различных иностранных государств; облегчать отбраковку непригодных к дальнейшему использованию денежных знаков; обладать возможностью подключения к автоматизированным банковским системам различной конфигурации; иметь высокую надежность, пониженный уровень шума, быть доступным и удобным в эксплуатации и обслуживании при достаточно быстрой окупаемости.

Заключение

Подводя итог, необходимо отметить, что все задачи в ходе выполнения курсовой работы были реализованы в полном объёме.

Рассмотрены нормативно-правовые акты, регулирующие порядок организации кассовой работы в кредитных организациях. Кассовая работа кредитных организаций регулируется нормативными актами трех уровней, к которым относятся кодексы, федеральные законы, а также инструкции, положения, указания Банка России. Основы организации наличного денежного обращения в стране регулируется Банком России, являющимся эмиссионно-кассовым центром на основании главой 7 Федерального закона от 10.07.2002 № 86-ФЗ "О Центральном банке Российской Федерации (Банке России)".

Определена сущность операций с денежной наличностью, дана характеристика кассовых операций проводимых в кредитных организациях. Кассовое обслуживание является одной из важнейших функций банков. В кругообороте наличных денег, обеспечивающих товарообмен, банк является исходным и конечным пунктом движения денег. В сферу обращения наличные деньги попадают из банка в форме выплаты заработной платы и для других расчетов наличными и в виде выручки возвращаются в банк. В настоящее время, банки осуществляют следующие кассовые операции: прием, выдачу, размен, обмен, обработку наличных денег. С каждым работником кассы заключается договор о полной материальной ответственности.

Исследован порядок организации кассовой работы по обслуживанию юридических и физических лиц в кредитной организаций. Кассовые операции выполняются банком на основании приходных и расходных кассовых документов. К расходным кассовым документам относятся денежный чек и расходный кассовый ордер. Приходные кассовые операции выполняются банком на основании приходных кассовых документов: объявления на взнос наличности и приходного кассового ордера. Сначала документ формируется операционным работником, а затем внутренним порядком передаётся кассиру для принятия денежных средств.

Все кассовые документы записываются в кассовый журнал, который служит для сверки операций, выполненных кассами банка, которые будут отражены на балансовом счете 20202 «Касса банка» в конце рабочего дня. Кассовый журнал ведется автоматизировано.

Определен порядок работы с неплатежными, сомнительными и имеющими признаки подделки денежными знаками. При приеме сомнительного денежного знака на экспертизу кассир в первую очередь, составляет справку о приеме на экспертизу денежного знака. Экспертиза осуществляется только в учреждениях Банка России, по результатам которой составляется акт установленной формы. В результате экспертизы денежный знак может быть признан: платежеспособным (зачисляется на счет клиента), неплатежеспособным (обменивается клиенту) и поддельным (клиентам не возвращаются, а данные передаются в органы внутренних дел).

Выявлены проблемы, возникающие в кредитных организациях при осуществлении кассовых операций и пути их решения. В сложных экономических условиях банки вынуждены сокращать свои расходы, что обусловило возникновению комплекса проблем в области кассового обслуживания в том числе: низкая техническая оснащенность кассовых помещений; недостаточное количество банкоматов и неудобный режим работы банков; низкий уровень компетентности кассовых работников. Для устранения данных проблем необходимо: организовывать обучающие тренинги и семинары для персонала банка; современное оснащение рабочих мест кассиров; увеличить количество внутренних структурных подразделений банков, терминалов самообслуживания и банкоматов, в целях уменьшения очередей в банке и повышению доступности банковских услуг.

Все это будет способствовать, улучшению качества и скорости кассового обслуживания клиентов в банке, что положительно будет сказываться на имидже банка.

Список использованной литературы

1. Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ, часть вторая от 26.01.1996 N 14-ФЗ

2. Трудовой кодекс Российской Федерации" от 30.12.2001 N 197-ФЗ

3. Федеральный закон от 10.07.2002 N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)»

4. Федеральный закон от 07.08.2001 N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем и финансированию терроризма»

5. Федеральный закон от 02.12.1990 N 395-1 «О банках и банковской деятельности»

6. Положение Банка России от 24.04.2008 N 318-П «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации»

7. Положение Банка России от 16.07.2012 N 385-П «О правилах ведения бухгалтерского учёта в кредитных организациях, расположенных на территории Российской Федерации»

8. Костерина, Т. М. Банковское дело : учебник для бакалавров / Т. М. Костерина. — 2-е изд., перераб. и доп. — М. : Издательство Юрайт, 2013. — 332 с.

9. Камысовская, С.В. Бухгалтерский учёт и аудит в коммерческом банке / С.В. Камысовская, Т.В. Захарова, Н.Н. Попова. – М. : КНОРУС, 2011.

10. Касьянова, Г. Ю. Кассовые и банковские операции с учетом всех изменений в законодательстве / Г. Ю. Касьянова ; Ассоц. бухгалтеров, аудиторов и консультантов. - 12-е изд., перераб. и доп. - М. : АБАК, 2015. - 334 с.

11. Лисицына И.В., Лебединцева Т.М. Наличные деньги в обращении / И.В. Лисицына, Т.М. Лебединцева // Вестник Российского университета кооперации. - 2015. № 3. - С. 47-50.

12. Омарова О.Ф. Документальное оформление кассовых операций банка / О.Ф. Омарова // Актуальные вопросы современной экономики. - 2014. - № 2. - С. 136-138.

13. Плюснина, О.В. Совершенствование расчетно-кассового обслуживания клиентов в коммерческом банке / О.В. Плюснина // Современные проблемы науки и образования Материалы IV Международной научно-практической конференции / под ред. Ю. В. Мамченко. – М., 2015. - С. 56-61.

14. Пустовалова, К.Э. Проблемы банковского обслуживания физически лиц / К.Э. Пустовалова // Международный журнал прикладных и фундаментальных исследований. -2016. - № 4-6. - С. 1178-1183.

15. Юров А.В. Состояние наличного денежного обращения в России на современном этапе // Деньги и кредит. 2015. № 4. С. 3-6.

16. «Информационно-методическая система «Бизнес Коммерческого Банка» [Электронный ресурс]. - Электронная документарная программа. - Режим доступа: Информационно-справочная система научно-технического центра "ОРИОН"

17. Материалы Центрального Банка Российской Федерации [Электронный ресурс]. – Режим доступа: http://www.cbr.ru/

Схема 2 - Нормативно-правовые акты, регулирующие порядок организации кассовой работы в кредитных организациях

Схема 3 – Порядок осуществления приходных кассовых операций в банке[10]

Клиент

1

Объявление на взнос наличными

Учетно-операционный работник (он же контролер)

4

2

3 5 6

Кассир приходной кассы

Схема 4 – Порядок осуществления расходных кассовых операций в банке[11]

Клиент банка

Оформление расходного кассового документа (денежного чека или расходно-кассового ордера)

6 2 1

Учетно-операционный работник

3

5

Контролер

Кассир расходной кассы

4

- Подача расходно-кассового документа;

- Возврат контрольной марки или отрывного талона

- Передача подписанного расходного документа;

- Передача расходного кассового документа;

- Предъявление контрольной марки или талоны;

- Выдача наличных денег в указанной в чеке сумме.

Схема 2 - Виды операций с денежной наличностью, осуществляемых с использованием программно-технических средств[12]

Операции

Через банкоматы

Через информационно-платежные терминалы

-

ст. 140 Гражданского кодекса Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ ↑

-

ст. 4 Федерального закона от 10.07.2002 N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» ↑

-

ст. 1. Инструкции Банка России от 16.09.2010 N 136-И «О порядке осуществления уполномоченными банками (филиалами) отдельных видов банковских операций с наличной иностранной валютой и операций с чеками (в том числе дорожными чеками), номинальная стоимость которых указана в иностранной валюте, с участием физических лиц» ↑

-

п. 1. Указания Банка России от 07.10.2013 N 3073-У «Об осуществлении наличных расчетов» ↑

-

п. 1.1 Положения Банка России от 24.04.2008 N 318-П «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации» ↑

-

Постановление Министерства труда и социального развития Российской Федерации от 31.12.2002 г. № 85 «Об утверждении перечней должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной или коллективной материальной ответственности» ↑

-

Костерина Т. М. Банковское дело: Учебно-практическое пособие. – М.: Юрайт, 2015. – С. 122. ↑

-

Брагина, Э.Н. Повышение качества оценки результативности управленческих решений увеличения эффективности расчетно-кассовых операций подразделения коммерческого банка / Э.Н. Брагина, Ю.А. Чернухина // Экономика и предпринимательство. - 2016. - № 1-1 (66-1). - С. 1008 ↑

-

Пустовалова, К.Э. Проблемы банковского обслуживания физически лиц / К.Э. Пустовалова // Международный журнал прикладных и фундаментальных исследований. -2016. - № 4-6. - С. 1179 ↑

-

Составлено автором на основании Положения Банка России “О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации” от 24.04.2008 № 318-П ↑

-

Составлено автором на основании Положения Банка России “О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации” от 24.04.2008 № 318-П ↑

-

Составлено автором на основании раздела IV Положения Банка России “О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации” от 24.04.2008 № 318-П ↑

- Прибыль и рентабельность торговой организации, на пример реально существующей организации.

- Технология работы службы питания в гостиницах с международным менеджментом на примере гостиницы “Азимут Олимпик 4*”

- Инфляция и законы денежного обращения. Инфляция и дефляция

- Бюджетная система Российской Федерации

- Технология работы ночных аудиторов в гостинице «Holiday Inn Express® Moscow – Baumanskaya 5»

- Фитнес-клуб как объект управления на примере фитнес-клуба X-Fit «МОНАРХ

- Анализ конкурентов на рынке и определение собственной конкурентоспособности на примере «Индекс Пак»

- Правовой статус депутата государственной думы (Характеристика правового статуса депутата Государственной Думы)

- Функционирование предприятия: сущность, цели и задачи

- Учет труда и заработной платы (ухгалтерский учет налогообложения и заработной платы)

- Нотариальные действия ( Теоретические аспекты нотариата и нотариальных действий в российской федерации)

- Современный банковский маркетинг (Банковский маркетинг: цель, задачи и принципы)