Формирование и использывание прибыли

Содержание:

ВВЕДЕНИЕ

Функционирование любого организации направлено на достижение наиболее эффективного уровня работы и удовлетворение интересов его собственников и работников. Однако основная цель финансово-хозяйственной деятельности фирмы заключается в максимизации прибыли.

Прибыль представляет собой финансовый результат, образованный из разницы между полученными хозяйствующим субъектом доходами и осуществленными расходами. Наличие у организации положительного финансового результата деятельности, то есть прибыли, свидетельствует об успешном и эффективном функционировании организации на рынке. На прибыльность деятельности организации могут оказывать влияние различные факторы такие, как эффективность производственной деятельности организации, структура постоянных и переменных затрат, ценовая политика организации, политика организации при определении объемов реализации продукции, наличие у фирмы доходов от не связанной с производством деятельности, эффективность финансовой и инвестиционной деятельности хозяйствующего субъекта, результативность проводимой маркетинговой политики, производительность труда на предприятии, а также ряд внешних факторов, связанных со сложившейся макроэкономической ситуацией в стране.

Необходимо также отметить, что изучение вопросов формирования финансовых результатов деятельности организации и оценка уровня ее рентабельности чрезвычайно актуально, учитывая непростые условия хозяйствования фирм на современном этапе развития рыночных отношений.

Актуальность темы курсовой работы усиливается многообразием и сложностью изменений, происходящих в финансовой сфере в условиях рынка, необходимостью внедрения на каждом предприятии эффективной системы управления прибылью.

Цель данной работы – рассмотреть формирование прибыли на предприятии и выявить факторы, влияющие на нее.

Поставленная цель предполагает решение следующих задач:

- рассмотреть теоретические аспекты управления прибылью на предприятии;

- дать оценку факторов, влияющих на прибыль организации;

- выявить проблемы управления прибылью организации и разработать пути их решения.

Объектом практического исследования выступают финансовые результаты деятельности ООО «Волма».

Предметом исследования являются финансовые отношения, складывающиеся по поводу формирования финансовых результатов деятельности организации.

При написании курсовой работы были использованы методы научного обобщения, сравнительного анализа, анализа абсолютных и относительных показателей, факторного, горизонтального и маржинального анализа, табличный и графический методы, математические методы и другие.

Нормативно-правовой базой исследования выступают нормативные и правовые акты Российской Федерации, Правительства РФ, Министерства финансов РФ, регламентирующие деятельность хозяйствующих субъектов.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИССЛЕДОВАНИЯ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ ОРГАНИЗАЦИИ

Прибыль организации: понятие, виды

Прибыль организации - основной результативный показатель деятельности организации.

Согласно налоговому законодательству РФ прибыль – это полученные доходы, уменьшенные на величину произведенных расходов.

Прибыль - это выраженный в денежной форме чистый доход организации на вложенный капитал, характеризующий его вознаграждение за риск осуществления предпринимательской деятельности.

Анализ характеристик финансового результата в экономической и бухгалтерской литературе позволяет сказать, что финансовый результат - это категория, которая отражает результативность хозяйственной деятельности в виде соответствующего показателя - прибыли или убытка. Однако, мы считаем не логичным и некорректным отождествление прибыли и убытка с доходами и расходами организации для, целей учетного отображения данных объектов бухгалтерского учета [5, с. 65].

Среди мнений зарубежных ученых в целом можно выделить три основных трактовки финансового результата.

Финансовый результат, как утверждал берлинский адвокат Г. В. Симон -это прирост в течение отчетного периода капитала (средств, которые вложили владельцы) организации (или соответственно ущерб, определяется как его уменьшение).

Вторая трактовка финансового результата дает Е. Шмаленбах – профессор Кельнского университета. Финансовый результат - это разница между доходами и расходами организации. Он полагал, что для определения финансового результата - прибыли, следует сосредоточиться на движении денежных расходов и доходов.

Третье трактовка следует из работ И. Фишера: финансовый результат является увеличением в течение отчетного периода оценки актива за счет изменения его доходности [6, с.52].

Прибыль - это экономическая категория, выражающая совокупность экономических отношений, которые опосредованы в денежной форме и возникающие между:

- организациями и финансовой системой в случае перечисления платежей в бюджет;

- субъектами хозяйствования и их вышестоящими организации (при сохранении вертикальной структуры управления);

- при осуществлении разных перечислений последним;

- организациями и кредитной системой в случае погашении кредита и пр.

Прежде всего, следует отметить, что получение прибыли является основной целью предпринимательской деятельности, но не менее важным является и обеспечение высокого показателя рентабельности хозяйственной деятельности организации.

Рассмотрим виды прибыли, представленные в таблице 1.

Таблица 1 – Основные виды прибыли в

зависимости от классификационных признаков

|

Признаки классификации прибыли |

Виды прибыли |

|

1. Характер отражения в бухучете |

Экономическая прибыль |

|

Бухгалтерская прибыль |

|

|

2. Источники формирования прибыли, отражаемые в бухучете |

Прибыль от реализации продукции |

|

Балансовая прибыль |

|

|

Прибыль от прочих операций, |

|

|

3. Источники создания прибыли по основным видам работы фирмы |

Прибыль от операционной работы |

|

Прибыль от финансовой работы |

|

|

Прибыль от инвестиционной работы |

Продолжение табл. 1

|

4. Метод расчета |

Чистая прибыль , Валовая прибыль |

|

Маржинальная прибыль |

|

|

5. Характер налогообложения |

Прибыль, не подлежащая налогообложению Налогооблагаемая прибыль |

|

6. Характер инфляционной отчистки |

Реальная прибыль |

|

Номинальная прибыль |

|

|

7. Временной период формирования прибыли |

Нераспределенная прибыль или прибыль отчетного периода |

|

Прибыль планового периода |

|

|

Прибыль прошлых лет |

|

|

Положительная прибыль |

|

|

Нормальная прибыль |

[Источник: составлено автором по данным [7]]

Рассмотрим подробнее некоторые виды прибыли.

Бухгалтерская прибыль - разница между принимаемой к бухгалтерскому учёту суммой доходов и тем, что считается расходами (издержками); бухгалтерская прибыль зависит от стандартов учёта;

Экономическая прибыль - это остаток от общего дохода после вычета всех издержек, разница между бухгалтерской прибылью и дополнительными расходами, такими, как: некомпенсированные собственные издержки предпринимателя, не учтённые в себестоимости, упущенная выгода, затраты на «стимулирование» чиновников в коррупционных условиях, дополнительные премии работникам и т. п.

Валовая прибыль- это разница между всей полученной выручкой и фактической себестоимостью проданной продукции или оказанных услуг.

Валовая прибыль – это база для определения налогооблагаемой прибыли – это сумма денежный прибыли, с которой платится налог.

В получении максимальной прибыли заинтересованы сами организации: прибыль гарантирует предпринимателям доход на вложенные капиталы и одновременно с этим является источником финансовых затрат; заинтересована в прибыли и государство, так как он в значительной мере изымается в бюджет для финансирования общегосударственных расходов [8, с. 63].

Итак, в данном параграфе было подробно рассмотрено понятие чистой прибыли, а также рассмотрены факторы, влияющие на прибыль организации. На современном этапе прибыль следует рассматривать как результат хозяйственной деятельности организации, который позволяет инвесторам осуществлять вложения своих денежных средств в организации, что, в свою очередь способствует развитию отрасли и государства в целом.

Порядок формирования прибыли организации

Прибыль, являясь экономической категорией, отображает чистый доход, полученный от производства и реализации продукции, выполнения работ и оказания услуг.

Прибыль от продажи продукции (работ, услуг) представляет собой финансовый результат, полученный от основной деятельности организации.

Прибыль от продажи продукции (работ, услуг) рассчитывается как разница между выручкой от продажи продукции (работ, услуг) без налога на добавленную стоимость и акцизов (то есть выручкой в оптовых ценах организации) и расходами на производство и продажу, включаемыми в себестоимость продукции (работ, услуг):

Прреализ= n* Цопт– n * Сn (1)

где n- количество реализованных изделий (работ, услуг);

Цопт – оптовая цена изделия (работы, услуги);

С – полная себестоимость изделия (работы, услуги) [12, с. 65].

Прибыль от продажи собственности и имущественных прав (прочая прибыль) организации представляет собой финансовый результат, не связанный с основными видами деятельности организации.

Эта прибыль возникает в случае продажи собственности и имущественных прав организации. Прочая прибыль возникает вследствие операций, не связанных с основной деятельностью организации по производству и продажи продукции и с деятельностью по продажи собственности и имущественных прав организации. В число прочих доходов включают доходы:

- от долевого участия в деятельности других предприятий;

- сдачи в аренду собственности, (плата арендатора арендодателю);

- валютные операции по купле - продаже;

- предоставления в пользование прав на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации (например, товарные знаки), в частности от предоставления различных прав, таких как: промышленные образцы патенты на изобретения, промышленные образцы и др.

Прибыль, определяемая на основании данных бухгалтерского учета, представляет собой разницу между суммой доходов от различных видов деятельности и внешними расходами. Прибыль, в бухгалтерском учете, выступает в различных видах. В настоящее время выделяют пять видов (этапов) прибыли:

- валовая прибыль,

- прибыль (убыток) от продаж,

- прибыль (убыток) до налогообложения,

- чистая прибыль (нераспределённая прибыль (убыток) отчётного периода)

Прибыль до налогообложения определяется формулой:

Прдно = Прпродаж ± Cодр ± Спдр= Прпродаж+ Дудр+ %получ - % уплат ± Спдр (2)

где Cодр – операционные доходы / расходы,

Спдр – прочие доходы / расходы,

Д упр – доходы от участия в других организациях,

% получ– проценты к получению,

% уплат – проценты к уплате.

В число операционных доходов получаемых организацией входят:

- поступления от предоставления за плату во временное пользование своих активов;

- поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

- поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

- поступления от реализации основных средств и прочих активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

- проценты, полученные за предоставление в пользование денежных средств организации, а также проценты по вкладам и кредитам [14, с. 74].

Прочими доходами являются штрафы, пени, неустойки за нарушение условий договоров; активы, полученные безвозмездно, в том числе по договору дарения; поступления в возмещение причиненных организации убытков; прибыль прошлых лет, выявленная в отчетном году; суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности; курсовые разницы.

К прочим расходам относят штрафы, пени, неустойки за нарушение условий договоров; поступления в возмещение причиненных организации убытков; прибыль прошлых лет, признанные в отчетном году; суммы дебиторской и кредиторской задолженности, суммы списания дебиторской задолженности, по которой истек срок исковой давности и других долгов, вследствие неплатежеспособности должников, курсовые разницы; сумма уценки активов (за исключением внеоборотных активов).

Чистая прибыль – образуется после выплаты налогов.

Прчист = Прдно – Н (3)

где Н – налоги.

При отражении финансовых результатов перед бухгалтерским учетом стоят следующие задачи:

- своевременно и всесторонне отражать доходы, расходы и убытки;

- правильно определять и учитывать финансовые результаты;

- вести контроль над законностью и целесообразностью совершенных расходов;

- своевременно и точно исчислять налоги и сборы, которые организация уплачивает в бюджет и во внебюджетные фонды, соблюдать действующий порядок исчисления налогов;

- выявление и мобилизация роста резервов и прибыли, минимизация расходов, предупреждение непроизводительных потерь и убытков;

- правильно отражать в учете распределение прибыли и контролировать действенность ее использования.

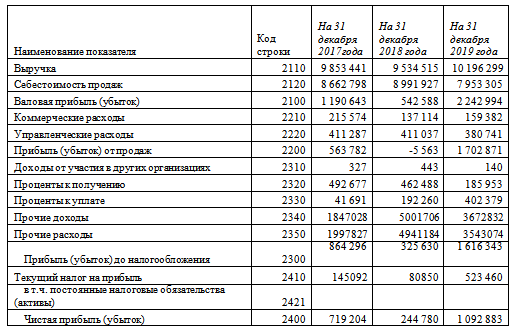

Теоретической базой экономического анализа прибыли выступает «Отчет о финансовых результатах», входящий в состав бухгалтерской (финансовой) отчетности и в обязательном порядке составляется коммерческими организациями.

Таким образом, доходы и расходы являются важнейшими показателями эффективность экономического развития организации. Рост доходов создает финансовую основу для осуществления, расширенного воспроизводств организации и удовлетворения социальных и материальных потребностей учредителей и работников.

Механизм распределения и использования прибыли в организации

Эффективность политики управления прибылью организации определяется не только результатом его формирования, но и характером распределения.

Возможно, также было распределение чистой прибыли частично через предварительное формирование целевых фондов, а частично путем непосредственного финансирования расходов. Результаты исследования форм распределения и использования чистой прибыли в разное время приведены на рис. 1.

Чистая прибыль

Нераспределенная прибыль

Фонд потребления

Фонд накопления

Выплата дивидендов

Фонд поощрения

Фонд социальных потребностей

Фонд развития производства

Резервный фонд

Рисунок 1. - Порядок распределения и использования чистой прибыли

Исследуя распределение прибыли, следует заметить, что отображение распределения прибыли на отечественных организациях в разные времена, имело определенные различия, хотя они недостаточно значительными. Так, использование чистой прибыли организации могло осуществляться через предварительное формирование целевых денежных фондов или направляя средства непосредственно на финансирование расходов [19, с.44].

Следует отметить, что важную роль в обеспечении финансовой устойчивости играл и сегодня играет размер резервного капитала. Отчисления в резервный капитал носят первоочередной характер. Наличие и прирост резервного капитала обеспечивает увеличение акционерной собственности, характеризует готовность организации к риску, с которым связана вся предпринимательская деятельность, создание возможности выплаты дивидендов по привилегированным акциям даже при отсутствии прибыли текущего года, покрытие непредвиденных расходов и убытков без риска потери финансовой устойчивости, поэтому часто предлагается объединить резервный и страховой фонды [25, с. 48].

Если предположить, что вся прибыль будет использована на материальное стимулирование работников организации, в таком случае уменьшится производство продукции, так как будут восстанавливаться производственные фонды, сократится собственный оборотный капитал, что в конечном итоге все равно приведет к снижению жизненного уровня работников и сокращению рабочих мест.

Принципиальное значение в распределении чистой прибыли имеет достижение оптимального соотношения между фондом накопления и фондом потребления.

Распределение прибыли должно учитывать процесс формирования направлений последующего использования в соответствии с целями и задачами развития организации. Также обязательно должны учитываться: состояние конкурентной среды, которое может диктовать необходимость существенного расширения и обновления производственного потенциала организации. В соответствии с этим определяются масштабы отчислений от прибыли в фонды производственного развития, ресурсы которых предназначаются для финансирования капитальных вложений, увеличение оборотных средств, обеспечения научно-исследовательской деятельности, внедрения новых технологий, перехода на прогрессивные методы труда и т.п.

Необходимо за счет прибыли создать фонд развития организации. Этот фонд можно разделить на [12, с.71]:

- фонд развития организации в следующем периоде;

- фонд инвестирования производственного развития;

- фонд стимулирования персонала организации;

- страховой и резервный фонд.

Основным источником пополнения этого фонда является чистая прибыль организации за отчетный период. Кроме того, данный фонд может быть пополнен также за счет собственных средств организации, привлекаемых инвестиций, ссуды банка.

К второстепенным направлениям использования прибыли предлагается отнести [15, с.148]:

- использование прибыли, направленное на материальное стимулирование;

- использование прибыли на социальное развитие организации;

другие формы потребления прибыли.

Каждый из этих фондов имеет сугубо целевое назначение в направлениях будущего использования. Оптимальные пропорции этого распределения в значительной степени призваны способствовать эффективности деятельности организации и гармонизировать интересы субъектов [17, с.71].

Следовательно, при распределении прибыли и определении основных направлений ее использования прежде всего необходимо учитывать состояние конкурентной среды, что может диктовать необходимость существенного расширения и обновления производственного потенциала организации, в соответствии с этим определяются масштабы отчислений от прибыли в фонды производственного развития, ресурсы которых предназначаются для финансирования капитальных вложений, увеличение оборотных средств, обеспечения научно-исследовательской деятельности, внедрение новых технологий, перехода на прогрессивные методы труда.

ГЛАВА 2. АНАЛИЗ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ

ПРИБЫЛИ ООО «Волма»

2.1. Общая характеристика ООО «Волма»

ООО «Волма» зарегистрирована по адресу Ставропольский край, г. Пятигорск, ул. Козлова, д.32А, 357500.

Директор компании ООО «Волма» Романенко Антон Антонович.

Основным видом деятельности компании является ремонт электрического оборудования. Также ООО «Волма», работает еще по 5 направлениям.

Общество несет самостоятельную ответственность по своим обязательствам в пределах имущества, которое находится в его собственности, по стоимости отраженной в бухгалтерском балансе организации. Имущество участников данного общества является обособленным от имущества организации. Общество не отвечает по обязательствам своих участников. Участниками Общества выступают его учредителями. Учредителями являются также и прочие юридические и физические лица, оплатившие свои доли в уставном капитале данного организации. Уставный капитал организации - это часть имущества Общества, которое используется в целях предпринимательской деятельности, и определяет минимальный размер такого имущества, что гарантирует интересы кредиторов организации. Уставный капитал организации и номинальная стоимость долей его участников выражено в российских рублях. Уставный капитал Общества равен 10 000 (десяти тысячам) российских рублей.

В целях обеспечения своей хозяйственной деятельности данное организация обладает круглой печатью с собственным наименованием, бланками, товарным знаком, знаком обслуживания, зарегистрированными в установленном действующим отечественным законодательством порядке, прочие реквизиты с фирменной символикой.

Компания ООО «Волма» является малым организациям, обладающим малочисленным штатом сотрудников, состоящим по состоянию на 09.01.2018г. из 39 чел.

Схема организационной структуры управления организациям ООО «Волма» представлена на рисунке 2.

Организационная структура управления ООО «Волма» является линейной. У директора в непосредственном подчинении находятся: бухгалтер, менеджер по продажам, водитель, системный администратор.

Директор

Менеджер по продажам

Водитель

Системный администратор

Программист

Бухгалтер

Рисунок 2 – Структура управления ООО «Волма»

Менеджеры по продажам в количестве 2-х человек осуществляют работу по сбыту программного обеспечения.

Водителем компании осуществляется доставка программистов к рабочим местам, то есть к клиентам компании.

Линейные руководители (бухгалтер и системный администратор) осуществляют консультации, помогают в решении конкретных вопросов и участвуют в подготовке и принятии соответствующих решений, программ, планов.

В исследуемой организации согласно учетной политике ООО «Волма» бухгалтерский учет осуществляется руководителем компании лично, поэтому бухгалтерия обладает следующей структурой управления, которой решаются следующие задачи:

- бухгалтерский учет;

- налоговый учет;

- расчет заработанной платы;

- расчеты с контрагентами.

Всю полноту полномочий по организации системы финансового контроля в компании берет на себя директор ООО «Волма».

Бухгалтер в ООО «Волма» непосредственно подчиняется директору компании и проводит все работы на предприятии, связанные с бухгалтерским и налоговым учетом, инвентаризацией имущества и взаиморасчетами.

2.2. Анализ финансовой деятельности ООО «Волма»

Для представления о финансовых результатах деятельности общества с ограниченной ответственностью «Волма» (ООО «Волма») в целом, необходимо провести горизонтальный анализ «Отчета о финансовых результатах» ООО «Волма». Для начала рассмотрим финансовые показатели деятельности организации за 2017-2019 гг.

Таблица 2 - Динамика финансово-хозяйственной

деятельности ООО «Волма» за 2017-2019 гг., тыс. руб.

|

Показатели |

2017 г. |

2018 г. |

2019 г. |

Изменения, % |

|

|

2018/2017 |

2019/2017 |

||||

|

Денежные средства, тыс. руб. |

50183 |

168480 |

117977 |

335,73 |

70,02 |

|

Основные средства, тыс. руб. |

727350 |

698865 |

519942 |

96,08 |

95,2 |

|

Дебиторская задолженность, тыс. руб. |

4057077 |

2613044 |

2690050 |

56,76 |

106,94 |

|

Прибыль до налогообложения, тыс. руб. |

905987 |

317890 |

1598308 |

35,09 |

502,79 |

|

Себестоимость производства, тыс. руб. |

8662798 |

8991927 |

7953305 |

103,8 |

88,45 |

|

Чистая прибыль |

719204 |

244780 |

1092883 |

34,03 |

446,48 |

|

Фондоотдача, руб. |

0,07 |

0,07 |

0,05 |

99,30 |

123,09 |

|

Среднесписочная численность сотрудников |

658 |

721 |

730 |

109,57 |

101,25 |

|

Производительность труда, руб. |

14974,83 |

13224,02 |

13967,53 |

88,31 |

105,62 |

В 2018 году производительность труда была снижена на 12,1% по сравнению с 2017 годом, что стало следствием снижения выручки в 2018 году, тем не менее, вследствие увеличения объемов продаж в 2019 году производительность труда была увеличена на 5,62% по сравнению с 2018 годом, что свидетельствует об эффективном использовании труда, а также говорит о том, что на каждый потраченный рубль, компания получает 13967,53 руб. дохода.

Стоит также отметить, рост дебиторской задолженности на 6,9% по сравнению с 2018 годом и снижение денежных средств в 2019 году на 30%, что является негативным моментом в деятельности организации.

Важнейшей функцией управления прибылью является комплексный анализ формирования и распределения прибыли.

Финансовые результаты (прибыль) характеризуют абсолютную эффективность хозяйствования организации по всем направлениям его деятельности: производственной, сбытовой, снабженческой, финансовой и инвестиционной. Они составляют основу экономического развития организации и укрепления его финансовых отношений со всеми участниками коммерческой деятельности.

Для начала проведем анализ динамики, состава и структуры прибыли ООО «Волма». Анализ прибыли организации включает в качестве обязательных элементов:

во-первых, оценку изменений по каждому показателю за анализируемый период («горизонтальный анализ» показателей);

во-вторых, изучение хотя бы в самом общем виде динамики изменения показателей за ряд отчетных периодов («трендовый анализ» показателей);

в-третьих, выявление факторов и причин изменения показателей прибыли и их количественную оценку [30, с. 98].

Горизонтальный анализ прибыли ООО «Волма» приведен в таблице 3.

Таблица 3 – Динамика и состав

прибыли ООО «Волма» (горизонтальный анализ)

|

Показатели |

2017 |

2018 |

2019 |

Изменение, % |

|

|

тыс. руб. |

тыс. руб. |

тыс. руб. |

2018/2017 |

2019/2018 |

|

|

Выручка от реализации продукции, работ, услуг |

9853441 |

9534515 |

10196299 |

96,76 |

106,94 |

|

Себестоимость продукции, работ, услуг |

8662798 |

8991927 |

7953305 |

103,80 |

88,45 |

|

Валовая прибыль |

1190643 |

542588 |

2242994 |

45,57 |

413,39 |

|

Коммерческие расходы |

215574 |

137114 |

159382 |

63,60 |

116,24 |

|

Управленческие расходы |

411287 |

411037 |

380741 |

99,94 |

92,63 |

|

Прибыль от продаж |

563782 |

-5563 |

1702871 |

-0,99 |

-30610,66 |

|

Доходы от участия в других организациях |

327 |

443 |

140 |

135,47 |

31,60 |

|

Проценты к получению |

492677 |

462488 |

185953 |

93,87 |

40,21 |

|

Чистая прибыль |

719204 |

244780 |

1092883 |

34,03 |

446,48 |

Согласно таблице 3, валовая прибыль в 2019 году увеличилась по сравнению с 2018 годом на 313,3%, что было вызвано увеличением выручки от реализации на 6,9%.

При этом необходимо отметить, что снижение себестоимости (-12,6%) в 2019 году частично оказало влияние на темпы роста выручки. Прибыль от реализации соответственно также увеличилась в 2019 г. в три раза по сравнению с 2018 годом до 17002871 тыс. руб. Рост темпов увеличения прибыли от реализации в 2019 г. был связан с тем, что на фоне увеличения валовой прибыли снизились управленческие расходы ООО «Волма» (-7,4%).

Таким образом, чистая прибыль ООО «Волма» увеличилась в 2019 г. по сравнению с 2018 г. на 346,4%. Общее снижение расходов организации привело к значительному увеличению размера прибыли, и образованию прибыли в размере 1092883 тыс. руб., что говорит об увеличении эффективности управления финансовыми результатами организации и достаточным вниманием к сбытовой политике.

Рисунок 3 – Динамика финансовых результатов в ООО «Волма»

с 2017-2019 гг., тыс. руб.

Кроме этого, необходимо оценить рентабельность его деятельности. Коэффициенты рентабельности показывают степень эффективности деятельности компании.

Проведем анализ рентабельности деятельности ООО «Волма» (таблица 4).

Согласно таблице 4, рентабельность продаж ООО «Волма» увеличилась. Так прибыль от продаж, составлявшая в 2018 г. -1,03 копеек с каждого рубля увеличилась до 75,92 копеек с каждого рубля в 2019 г., что составляет 75% от полученной выручки.

Также положительным моментом является то, что за анализируемый период величина показателя достигает и превышает нормативного значения для отрасли, т.е. ООО «Волма» работает лучше своих конкурентов.

В целом рассматривая показатели рентабельности деятельности ООО «Волма» можно судить об их росте: на предприятии увеличивается эффективность торговой деятельности и, оно укрепляет свои рыночные позиции.

Таблица 4 - Анализ рентабельности деятельности ООО «Волма», %

|

Показатель |

2017 |

2018 |

2019 |

Изменение, % |

|

|

2018/2017 |

2019/2018 |

||||

|

1. Рентабельность продаж по валовой прибыли (величина прибыли от продаж в каждом рубле выручки). Нормальное значение для данной отрасли: 40% и более. |

47,35 |

-1,03 |

75,92 |

-48,38 |

76,94 |

|

2. Рентабельность продаж по EBIT (величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки). |

0,14 |

0,04 |

0,33 |

-0,11 |

0,29 |

|

3. Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки). |

7,30 |

2,87 |

10,72 |

-4,43 |

7,85 |

Система планирования прибыли в ООО «Волма» сводится к планированию выручки. Планирование - это оценка будущей выручки на основании настоящих тенденций и прошлых данных.

Таким образом, анализ, проведенный в данной практической главе, позволяет сделать вывод, что на протяжении 2017-2019 гг. финансовое состояние ООО ««Волма» было устойчивым, что обусловлено увеличением финансовых результатов организации.

У организации практически есть собственный капитал, платные кредитные ресурсы для финансирования деятельности организация активно использует. Виду этого увеличивает размер имущества организации, которого уже сейчас достаточно для покрытия обязательств. Одной из причин сложившейся ситуации является эффективное управление прибылью организации.

2.3 Факторный анализ прибыли в ООО «Волма»

Проведем факторный анализ прибыли за 2018-2019 год, с целью выявления влияния увеличения коммерческих затрат на прибыль.

ЧПУ1=10196299-7953305-159382-411037+443-0+262488+5001706-4941184=1996028 тыс. руб.

Изменение за счет управленческих расходов:

ЧПУ2=10196299-7953305-159382-380741+443-0+262488+5001706-4941184=2026324 тыс. руб.

Изменение за счет себестоимости реализованной продукции:

ЧПУ3=10196299-7953305-137114-411037+443-0+262488+5001706-4941184=2018296 тыс. руб.

Изменение выручки:

ЧПУ4=10196299-8991927-137114-411037+443-0+262488+5001706-4941184=979674 тыс. руб.

Изменение прибыли за счет:

- изменения коммерческих расходов

ΔП1=1996028-2018296=-22268 тыс. руб.

- изменения управленческих расходов

ΔП2=2026324-1996028=30296 тыс. руб.

- Изменения себестоимости реализованной продукции

ΔП3=2018296-979674=1038622 тыс. руб.

Таким образом, наибольшее влияние на изменение прибыли оказало снижение себестоимости проданной продукции.

Итого: ΔП =30296+(-22268) = 8028 тыс. руб.

За счет увеличения коммерческих расходов, прибыль организации в 2018 году снизилась на 8028 тыс. руб.

Рассмотрим влияние управленческих затрат на выручку:

ΔПП(УР) =10196299 *(3,7-4,3)/100 = -58825,2 тыс. руб.

Где 3,7% и 4,3% – удельный вес управленческих расходов в выручке за 2019 и 2018 год соответственно.

Таким образом, снижение управленческих расходов в 2019 году привело к увеличению выручки на 58825,2 тыс. руб.

Рассмотрим влияние коммерческих расходов на прибыль от продаж:

ΔПп(кр) = 1702871*(9,3)/100 = 158367 тыс. руб.

Таким образом, увеличение коммерческих расходов привело к снижению прибыли от продаж на 158367 тыс. руб.

Исходя из вышесказанного, можно отметить, что в компании наблюдается существенный рост объемов продаж и снижение затрат, что положительно влияет на формирование финансового результата. Снижение управленческих расходов является основным фактором экономии затрат и потенциальным резервом роста прибыли.

2.4. Рекомендации по оптимизации формирования

Прибыли и ее использования

Важным резервом роста финансовых ресурсов ООО «Волма» является совершенствование их учетной политики. В части оптимизации учетной политики ООО «Волма» следовало бы обратить внимание на выбор варианта признания прибыли. Такая необходимость возникает ввиду того, что не всегда работники государственной налоговой инспекции правильно понимают вариант определения выручки от реализации продукции по мере ее оплаты и считают полученные компанией авансы выручкой.

Эффективность деятельности организации, вне зависимости от организационной формы и вида деятельности, определяется такими важными параметрами как рентабельность и платежеспособность. Конечной целью деятельности любой коммерческой организации является извлечение и максимизация прибыли, являющейся конечным результатом деятельности за определенный период. Поэтому данной организации необходимой в учетной политике уточнить, что финансовые результаты от реализации услуг организации признаются: за ту часть услуг, за которую поступила денежная выручка. [8, с. 54] Во многих компаниях сферы производства долгосрочного характера выручка от реализации услуг определяется по одному из вариантов:

1) после полного завершения работ по договору;

2) после завершения каждого этапа работ по договору.

В нашем случае целесообразно выбрать первый вариант, при которому организация должно вести учет по одной из схемы учета реализации продаж.

Выручка и прибыль организации от выполнения договора определяются после полного завершения работ или оказания услуг.

Также необходимо минимизировать затраты на производство и увеличить объем выпускаемой продукции.

Одним из инструментариев решения проблем современной экономической системы и финансово-хозяйственной деятельности организаций в условиях нестабильности является правильный выбор организационно-правовой формы организации.

Таким образом, существенным направлением повышения эффективности использования основных средств, является усовершенствование структуры. Увеличение основных средств ведет к росту фондоемкости продукции, т.к. увеличения выпуска продукции как такового не происходит.

Следовательно, поиск оптимальной производственной структуры основных средств организации – это важное направление для улучшения их использования. В области формирования прибыли необходимо оптимизировать налогообложение и затраты, также проводить политику в области оптимизации распределения чистой прибыли, остающейся в распоряжении ООО «Волма», на фонды потребления и фонды накопления.

При правильном выборе организациям организационной-формы, компания может балансировать затраты, при этом получать более высокую прибыль, выбрать налогооблагаемую базу, что позволяет успешно проводить финансово-хозяйственную деятельность компании.

Чтобы увеличить объем выпускаемой организациям продукции и максимизировать получение прибыли, данному предприятию необходимо провести набор и отбор высококвалифицированных специалистов. Можно предложить предприятию принять на работу менеджера для работы построения внешней и внутренней организации работы с персоналом организации.

При этом, стоит учесть задачи в трудовом процессе, а также взаимосвязь данной должности и организационной структуры организации.

Для того, чтобы увеличить показатели эффективности производственного процесса: увеличить фондоотдачу и снизить фондоемкость необходимо увеличить объемы производства и сократить себестоимость продукции.

Увеличение стоимости основных средств может происходит за счет:

- приобретение новых основных средств;

- модернизация и ремонт основных средств;

- переоценка основных средств с целью повышения амортизации.

Увеличение стоимости основных средств свидетельствует о расширении деятельности в том случае, если приобретаются основные фонды.

Кроме этого, предприятию необходимо снизить дебиторскую задолженность, что позволит предприятию изъять денежные средства и влить их в производство, что, несомненно, увеличит эффективность производства

[8, с. 87].

Таким образом, предложенные мероприятия позволят увеличить эффективность производства организации. Развитию организации во многом будет способствовать управление со стороны руководства и желание вывести организация на совершенно новый уровень развития, с хорошими показателями финансовых результатов и ежегодной выручкой.

Для того, чтобы организации получать прибыль необходимо увеличить объемы производства.

При намеченной тенденции к увеличению объемов производства на 3% ежегодно, рассчитаем прогнозные значения фондоотдачи и рентабельности основных средств, расчеты представим в таблице 7.

Увеличению выручки способствует увеличение объемов продаж на 3,3%, это не высокий показатель, без изменения стоимости основных средств, однако данный рост позволяет без изменения себестоимости поддерживать необходимый уровень объемов продукции и увеличит фондоотдачу в будущем.

Таблица 5 - Изменение фондоотдачи и рентабельности

основных средств при изменении объемов продаж

|

Показатель |

2018г. |

Изменение, % |

|

|

2019 |

2020 пр. |

||

|

Выручка |

10 196 299 |

10 196 299 |

10532777 |

|

Фондоотдача |

0,05 |

0,05 |

0,05 |

|

Чистая прибыль |

1 092 883 |

1 092 883 |

1 125 669 |

|

Основные средства |

519942 |

519942 |

519942 |

Исходя из данных расчетов таблицы 5, можно отметить, что чистая прибыль имеет тенденцию к увеличению при увеличении выручки от продаж и неизменной стоимости основных средств.

Таким образом, можно сделать вывод, что увеличение объемов продаж способствует росту прибыли компании.

Наиболее приемлемыми для современных условий хозяйствования организации для дальнейшего увеличения выручки можно предложить следующие:

- повышение роста объемов продаж на 3% ежегодно, за счет:

а) снижения цен на товары в расчете на то, что это приведет к росту объема продажи и может увеличить прибыль, либо не изменять цену, ориентируясь на сохранение стабильности умеренного спроса.

б) сокращения административно-управленческий аппарата служащих, содержание которого составляет основную долю условно-постоянных затрат.

в) рационального использования основных средств, увеличение торговых площадей (за счет высвобождения из-под аренды).

Для эффективного управления на предприятии необходимо создать маркетинговый отдел, функциями которого было бы исследование рынка продаж, рекламное обеспечение организации и пр.

Результатом деятельности маркетингового отдела должно стать повышение уровня продаж, а также расширение точек сбыта, что позволит предприятию выйти на новый уровень производственного и финансового развития.

С помощью перечисленных рекомендаций, связанных с финансовой составляющей организации, можно улучшить финансовое состояние, эффективно использовать производственные фонды, увеличить объемы продаж, от которых зависит прибыль организации, выйти на новый уровень развития.

ЗАКЛЮЧЕНИЕ

Таким образом, в первой главе данной работы нами были рассмотрены теоретические аспекты управления прибылью, а именно: изучена сущность прибыли организации, рассмотрена классификация видов прибыли, выявлены особенности формирования и использования прибыли в организации. Выявили, что главной целью управления прибылью является обеспечение максимизации благосостояния собственников организации в текущем и перспективном периоде. Эта главная цель призвана обеспечивать одновременно гармонизацию интересов собственников с интересами государства и персонала организации.

Во второй главе проведен анализ экономических показателей, особое внимание уделено прибыли организации ООО «Волма», а также определены проблемы в финансовой деятельности организации.

Основным фактором, оказывающим влияние на общую рентабельность чистых активов ООО ««Волма» в 2019 г., стала рентабельность продаж. Это говорит о том, что основными факторами роста рентабельности чистых активов стало укрепление сбытовой политики организации.

Укрепление устойчивости состояния организации ведет к увеличению эффективности экономической деятельности организации, т.е. меньше риск и соответственно больше прибыль.

Валовая прибыль в 2019 году увеличилась по сравнению с 2018 годом на 313,3%, что было вызвано увеличением выручки от реализации на 6,9%.

При этом необходимо отметить, что снижение себестоимости (-12,6%) в 2019 году частично оказало влияние на темпы роста выручки. Прибыль от реализации соответственно также увеличилась в 2019 г. в три раза по сравнению с 2018 годом до 17002871 тыс. руб. Рост темпов увеличения прибыли от реализации в 2019 г. был связан с тем, что на фоне увеличения валовой прибыли снизились управленческие расходы ООО «Волма» (-7,4%).

Таким образом, чистая прибыль ООО «Волма» увеличилась в 2019 г. по сравнению с 2018 г. на 346,4%. Общее снижение расходов организации привело к значительному увеличению размера прибыли, и образованию прибыли в размере 1092883 тыс. руб., что говорит об увеличении эффективности управления финансовыми результатами организации и достаточным вниманием к сбытовой политике.

Наибольшее влияние на рост чистой прибыли ООО «Волма» в 2019 году по сравнению с 2018 годом оказали такие факторы, как прочие доходы, себестоимость продаж и управленческие расходы. При этом, коммерческие расходы повлияли отрицательно. В результате роста коммерческих расходов, чистая прибыль сократилась на 22268 тыс. руб. Сокращение управленческих расходов в 2019 году по сравнению с 2013 годом привело к увеличению чистой прибыли на 30296 тыс. руб. В результате положительного влияния сокращения себестоимости продаж чистая прибыль увеличилась на 1038622 тыс. руб..

В третьей главе, исходя из выявленных проблем и недостатков, были даны рекомендации по оптимизации формирования прибыли и ее использования. Цель курсовой работы достигнута.

СПИСОК ИСПОЛЬЗОВАНОЙ литературы

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N 14-ФЗ (ред. от 23.05.2016) //СПС «Консультант-плюс».

- Федеральный закон от 24.07.2007 N 209-ФЗ (ред. от 29.12.2015) «О развитии малого и среднего предпринимательства в Российской Федерации»

- Федеральный закон от 08.08.2001 N 129-ФЗ (ред. от 13.07.2015) «О государственной регистрации юридических лиц и индивидуальных предпринимателей»

- Башарина А.В. Анализ финансовой отчетности / А.В. Башарина, А.Ф. Черненко – М. : Феникс 2017.- 416 с.

- Беквит Г. Продавая незримое: Руководство по современному маркетингу услуг/Гарри Беквит: Пер. с англ. – М.: Альпина Паблишер, 2016. – 220 с.

- Бочаров В.В. Финансовый анализ. – СПБ: Питер, 2018. – 280с.

- Бочаров В.В. Финансовый менеджмент. – СПб: Питер, 2015. – 224с.

- Васина А.А. Финансовая диагностика и оценка проектов / А.А Васина, С.В.Свиридова – СПб.:Питер, 2016. – 234 с.

- Гинзбург А.И. Экономический анализ/ А.И.Гинзбург, В.М. Миллер – СПб.: Питер, 2016. – 386 с.

- Глазов М.М. Анализ и диагностика финансово-хозяйственной деятельности организации / М.М.Глазов, Ю.С.Мишин – М.: Андреевский ИД, 2018. – 432 с.

- Ермасова Н.Б. Финансовый менеджент. Учебное пособие для вузов / Н.Б.Ермасова, Т.К. Колушкина — М.:Издательство Юрайт, 2017 г. — 621 с.

- Ефимова О. В. Финансовый анализ / О.В. Ефимова – М.: Бухгалтерский учет, 2018. – 237 с.

- Карасева И.М., Ревякина М.А. Финансовый менеджмент. – М.: Омега-Л, 2017. – 230с.

- Ковалев В.В. Финансовый анализ: методы и процедуры. – Научное издание / В.В. Ковалёв – М.: Финансы и статистика, 2018. – 382 с.

- Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности организации / В.В.[1] Ковалёв, О.Н.Волкова– М.: ЮНИТИ-ДАНА, 2018. – 316 с.

- Незамайкин В.Н., Юрзинова И.Л. Финансовый менеджмент.- Москва : Юрайт, 2017.- 276-277с.

- Погорелова Т.Г. Финансовая устойчивость экономических субъектов и влияние на нее налогового планирования / Т.Г. Погорелова // Финансы и управление. – 2016. – № 4. – С. 38-82.

- Родионова Е.Д. Финансовая устойчивость компании / Е.Д. Родионова, Г.Ф. Гиголаев // Символ науки. – 2015. – № 12-1. – С. 162-164.

- Рощупкин, Е. Ю. Управление прибылью и рентабельностью организации [Текст] / Е. Ю. Рощупкин, Е. В. Абызова // Проблемы экономики и менеджмента.- 2016.- № 4 (56).- С. 71-73.

Приложения

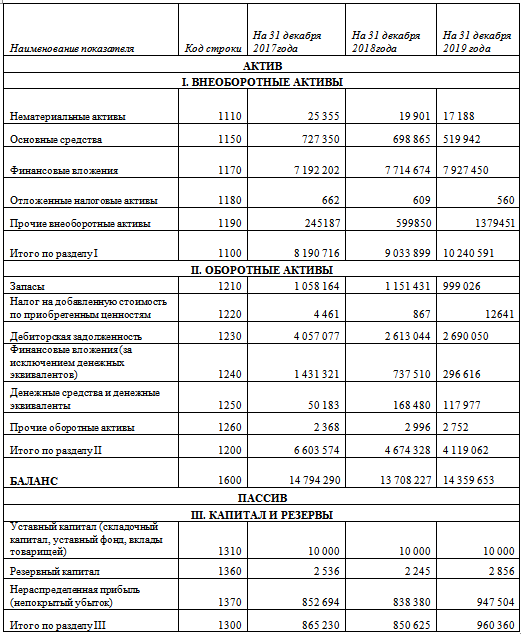

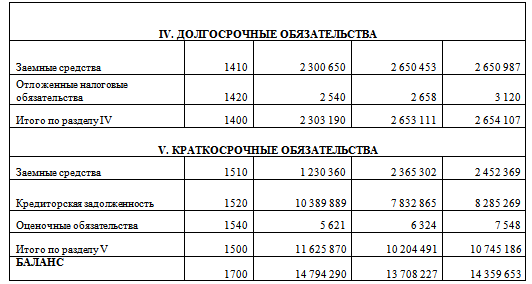

Бухгалтерский баланс формы №1

ООО «Волма» за 2017-2019 гг., тыс. руб.

Продолжение баланса формы №1

Отчет о финансовых результатах формы №2

ООО «Волма» за 2017-2019 гг., тыс. руб.

- Реформа электроэнергетики в России

- Человеческий фактор в управлении организацией (Человеческий фактор и социально-психологический климат в коллективе)

- Логистический менеджмент и задачи оптимизации которые он решает в фирме (Принципы управления логистикой на предприятии)

- Художественно-конструкторский проект малой формы с простой формой (с упаковкой и комплексом тиражной печатной продукции )

- Колористическая, цветовая и тональная организация живописного произведения Красные рыбки

- Коммерческая деятельность по управлению товарными ресурсами(«сущность и задачи коммерческой деятельности по формированию товарных ресурсов в современных условиях»)

- Предмет и метод правового регулирования (Понятие, содержание и методы правового регулирования)

- Органы местного самоуправления (Понятие и сущность местного самоуправления)

- ПОНЯТИЕ И ПРИЗНАКИ ПРАВООТНОШЕНИЙ

- Понятие и виды источников права(Понятия «источник права» и «форма права», их соотношение)

- Анализ внешней и внутренней среды организации (Анализ внутренней среды предприятия)

- Понятие переменной в программировании. Виды и типы переменных (Оператор присваивания. Арифметические выражения)