Формирование и использование финансовых ресурсов некоммерческих организаций (Анализ формирования и использования финансовых ресурсов МБОУ «СОШ №33»)

Содержание:

Введение

Основная деятельность бюджетного учреждения соответствует целям, ради которых эта организация создана и которая предусмотрена ее учредительными документами. Ведение основной деятельности – главная функция бюджетного учреждения, цель, ради которой оно создается. Именно эта деятельность бюджетного учреждения поддерживается и стимулируется государством посредством предоставления льгот при уплате налогов, получении заказов и др.

Бюджетные учреждения могут создаваться для достижения социальных, благотворительных, культурных, образовательных, научных и управленческих целей, в целях охраны здоровья граждан, развития физической культуры и спорта, удовлетворения духовных и иных нематериальных потребностей граждан, защиты прав, законных интересов граждан и организаций, разрешения споров и конфликтов, оказания юридической помощи, а также в иных целях, направленных на достижение общественных благ.

В настоящее время многие бюджетные учреждения, особенно в сфере здравоохранения, образования, культуры, предоставляют населению услуги, которые являются результатом их основной деятельности. Предпринимательская деятельность бюджетного учреждения имеет несколько ограниченный характер. Прибыль для бюджетного учреждения - не самоцель, а лишь средство для реализации определенной миссии: сохранения культурного наследия, повышения доступного образования, здоровья населения и т.д. Главная задача предпринимательской деятельности бюджетного учреждения заключается в том, чтобы оно не отклонялось от выполнения основной деятельности, направляло возможную прибыль на выполнение уставных целей.

Актуальность темы курсовой работы определяется значимостью и необходимостью наличия финансовых ресурсов бюджетными учреждениями для осуществления их финансово-хозяйственной деятельности. В условиях значительного дефицита бюджетных средств, выделяемых на содержание и развитие бюджетных учреждений, актуальным вопросом становится поиск и привлечение дополнительных финансовых ресурсов для развития и совершенствования услуг учреждений, улучшения материально-технической базы и материального стимулирования работников. Эффективное управление бюджетными учреждениями и рациональное использование как бюджетных, так и внебюджетных средств вызывает объективную необходимость в организации анализа показателей их финансово-хозяйственной деятельности.

Целью курсовой работы является исследование основных тенденций и направлений совершенствования формирования и использования финансовых ресурсов бюджетных организаций.

В соответствии с целью в курсовой работе определены следующие задачи: бюджетный финансовый экономический

- определить теоретические аспекты формирования и использования финансовых ресурсов бюджетных организаций;

- проанализировать формирования и использования финансовых ресурсов МБОУ «СОШ №33» и т.д.

Объектом исследования курсовой работы является Муниципальное бюджетное образовательное учреждение «СОШ №33».

Предметом исследования курсовой работы являются финансовые ресурсы учреждения.

При написании курсовой работы использовались следующие приемы и способы: статистический, сравнение, исчисление абсолютных и относительных величин, графическое отражение результатов, составление аналитических таблиц.

Глава 1. Теоретические аспекты формирования и использования финансовых ресурсов бюджетных организаций

1.1. Социально-экономическая сущность и значение бюджетных организаций в современных условиях

Бюджетное учреждение - организация, созданная органами государственной власти РФ, органами государственной власти субъектов РФ, органами местного самоуправления для осуществления управленческих, социально-культурных, научно-технических и иных функций некоммерческого характера, деятельность которой финансируется из соответствующего бюджета или бюджета государственных внебюджетных фондов на основе сметы доходов и расходов.[1]

К бюджетным организациям относятся учреждения образования, культуры, здравоохранения, организации государственного управления, военно-промышленного комплекса и армии. Обязательным условием отнесения организации к разряду бюджетной является бюджетное финансирование по смете и ведение бухгалтерского учета по бюджетному плану счетов и в порядке, предусмотренном инструкцией по бюджетному учету [9. C.32].

Понятие бюджетной организации используется для обозначения всех структурных подразделений и юридических лиц, контролируемых органами власти, финансируемых за счет бюджетных средств. Понятие бюджетной организации не имеет строго юридического смысла и призвано отразить различные организационно-правовые формы, используемые в настоящее время органами власти. Для каждой бюджетной организации установлено одно вышестоящее ведомство, выполняющее функции собственника от лица субъекта Российской Федерации.

Бюджетные организации классифицируются по виду оказываемых бюджетных услуг. Деятельность бюджетных организаций субъекта Российской Федерации может быть условно разделена на ведение хозяйственной деятельности, выполнение регулирующих функций и функций по администрированию. В ряде случаев бюджетные организации совмещают различные виды деятельности (оказывают различные виды бюджетных услуг) [33. C.21].

Для выделенных групп бюджетных организаций определяются характер взаимодействия с вышестоящим ведомством, механизм формирования бюджета и его исполнения, право на осуществление заимствований и полномочия по управлению активами. Бюджетные учреждения ведут самую разную деятельность: воспитывают и учат детей, лечат людей, создают кино, занимаются концертной деятельностью, обеспечивают сохранность архивных документов и многое другое.

Нацеленность бюджетных организаций на ведение основной деятельности вовсе не означает, что конечные результаты должны представляться потребителям бесплатно или по льготным ценам. В настоящее время многие бюджетные учреждения, особенно в сфере здравоохранения, образования, культуры, предоставляют потребителям по рыночным ценам продукцию, которая является результатом их основной деятельности.[2] Посредством предпринимательской деятельностью бюджетные учреждения получают возможность заработать дополнительные денежные средства, которые в данный момент не могут быть предоставлены учредителями, участниками организации.

Вместе с тем предпринимательская деятельность имеет несколько ограниченный характер. Прибыль для бюджетного учреждения - не самоцель, а лишь средство для реализации определенной миссии: сохранения культурного наследия, повышения доступного образования, медицины и т.д. Бюджетное учреждение может осуществлять предпринимательскую деятельность лишь постольку, поскольку это служит достижению целей, ради которых оно создано. Главная задача заключается в том, чтобы бюджетное учреждение, занимаясь предпринимательской деятельностью, не отклонялась от выполнения основной деятельности, направляла возможную прибыль на выполнение уставных целей.

В частности, прибыль организаций здравоохранения используется на предоставление населению дополнительных видов медицинских услуг и увеличение объема услуг уже существующих. Прибыль научных организаций расходуется на осуществление новых проектов, приобретение оборудования и сырья. Прибыль общественных организаций и объединений идет на расширение спектра услуг, предоставляемых их участникам, на совершенствование материальной базы и т. д. [37. C.70]

Социально-экономические функции бюджетных организаций крайне многообразны, так как они функционируют в сфере образования, науки, культуры, здравоохранения, государственного управления, религии, кредитования, пенсионного обеспечения, биржевой деятельности, потребительской кооперации, правой и экологической защиты и многих других.

Можно выделить следующие основные денежные отношения, возникающие в бюджетной организации:

- денежные отношения внутри организации – связаны с взаимоотношением с персоналом (создание фонда оплаты труда), с формированием расходных статей и созданием, первичным распределение доходов, полученных от бюджетов различных уровней, а так же от предпринимательской деятельности (создание уставного капитала, распределение прибыли, создание других внутренних фондов);

- денежные отношения с вышестоящими структурами – наиболее развитые отношение в бюджетных организациях, связанные с перераспределением доходов бюджетов, средств различных спец. фондов, а так же с финансированием в порядке перераспределения средств от главных распорядителей федерального бюджета;

- денежные отношения со страховой компанией – связаны с уплатой страховых взносов, в выплатой страхового совмещения при возникновении риска;

- денежные отношения между Центральным банком РФ (по получению средств соответствующего бюджета или бюджета государственного внебюджетного фонда) и между коммерческими банками (по получению кредитных ресурсов, уплатой процентов, оплатой банковских услуг);

- денежные отношения с другими хозяйствующими субъектами - денежные отношения с покупателями, поставщиками, транспортными организациями, телеграфом, со строительно-монтажными организациями, связанная с расчетами с клиентами, но по объему платежей – это самая большая группа денежных отношений. Эта группа наиболее важна, потому что в ней идет формирование живых денег;

- денежные отношения с бюджетом по поводу уплаты налогов на прибыль от предпринимательской деятельности бюджетными организациями [23. C.15].

Основными функциями финансов бюджетных организаций является распределение о контроль. Распределение – связующее звено между деятельностью бюджетной организации и потреблением. Деятельность организации невозможна без соответствующего финансирования. В организациях осуществляется в основном вторичное распределение (формирование фондов).

Бюджетное учреждение характеризуется следующими признаками:

- учредителями, а значит и собственниками имущества бюджетного учреждения, могут являться органы государственной власти РФ, органы государственной власти субъектов РФ, органы местного самоуправления;

- бюджетное учреждение создается для осуществления управленческих, социально-культурных, научно-технических и иных функций некоммерческого характера;

- деятельность бюджетного учреждения финансируется из соответствующего бюджета или бюджета государственного внебюджетного фонда;

- основой для выделения и расходования бюджетных средств является смета (документ, который составляется для определения цены и ее обоснования при заключении договора подряда) доходов и расходов, утверждаемая в установленном порядке [24. C.136].

Бюджетное учреждение использует бюджетные средства в соответствии с утвержденной сметой доходов и расходов. Наличие сметы обеспечивает эффективное бюджетное планирование и строго целевое использование выделенных средств. Бюджетное учреждение при исполнении сметы доходов и расходов самостоятельно в расходовании средств, полученных за счет внебюджетных источников. Бюджетному учреждению не предоставлено право распоряжаться имеющимися в наличии средствами по своему усмотрению. Бюджетное учреждение не имеет права получать кредиты (займы) у кредитных организаций, других юридических, физических лиц, из бюджетов бюджетной системы Российской Федерации. Бюджетные учреждения могут иметь средства не только в виде бюджетных ассигнований, но и за счет внебюджетных поступлений.

Последние разделяются на подгруппы:

- целевые средства и безвозмездные поступления;

- средства, поступившие во временное распоряжение учреждения;

- средства, полученные от государственных внебюджетных фондов и др.;

- средства, полученные от предпринимательской деятельности;

Целевые средства являются специфическим источником приобретения активов и финансирования расходов бюджетного учреждения. Как и бюджетные средства, целевые расходуются, как правило, в течение отчетного года или ограниченного промежутка времени, если за счет целевых средств финансируются отдельные мероприятия.

Средства, поступающие во временное распоряжение бюджетных учреждений, подлежат учету в кредитных организациях на лицевых счетах, открываемых бюджетным учреждениям на балансовых счетах. Такие средства при наступлении определенных условий подлежат возврату владельцу или передаче по назначению. К ним, например, относятся средства, изъятые в ходе дознания, предварительного следствия, не являющиеся вещественными доказательствами, при наложении ареста на имущество обвиняемого (подозреваемого), на которые может быть обращено взыскание в целях возмещения причиненного материального ущерба или исполнения приговора в части конфискации имущества, а также залоговые суммы, вносимые обвиняемым (подозреваемым) с санкции прокурора.[3]

Предпринимательская деятельность не может являться основным видом деятельности бюджетного учреждения. Тем не менее, в последнее время в связи с хроническим недофинансированием получателей бюджетных ассигнований руководители учреждений все чаще вынуждены искать нетрадиционные способы получения денежных средств. Естественно, что большинство таких способов связано с осуществлением различных видов предпринимательской деятельности. Таким образом, бюджетной организацией является организация, не имеющая извлечение прибыли в качестве основной цели своей деятельности и не распределяющая полученную прибыль между участниками.

Целями создания бюджетной организаций могут быть социальные, благотворительные, культурные, образовательные, научные и управленческие цели. Прибыль для бюджетного учреждения лишь средство для реализации определенной миссии: сохранения культурного наследия, повышения доступного образования, медицины и т.д.

1.2. Направления формирования и использования финансовых ресурсов бюджетных организаций

Несмотря на то, что бюджетные учреждения изначально создаются для выполнения социальных и иных аналогичных функций государства как государственные (муниципальные) некоммерческие организации, содержание которых планируется осуществлять исключительно за счет средств соответствующего бюджета, они не могут существовать только в рамках системы бюджетного финансирования.

Финансы бюджетных учреждений - это система денежных отношений, возникающие при формировании и использовании денежных фондов и при обороте денежных средств. Финансовые отношения возникают в тех случаях, когда тем или иным способом (законодательным, договорным и т.д.) необходимо осуществить наличные или безналичные денежные платежи, а также когда платежи происходят фактически.[4]

Бюджетные учреждения, как правило, имеют штатных высококлассных специалистов, а также современное эффективное оборудование. Использование данного потенциала только для оказания «уставных» (т.е. «бюджетных») услуг может быть неэффективно, т.к. при недостаточности спроса на такие услуги данные специалисты и оборудование будут простаивать при сохранении постоянных бюджетных затрат на их содержание.

Поэтому, в целях повышения эффективности использования производственного потенциала бюджетных учреждений, а также экономии средств бюджетов, на их содержание большинству таких учреждений разрешено помимо выполнения «уставных» некоммерческих задач заниматься разрешенной вышестоящими органами предпринимательской деятельностью. [22. C.136]

Учитывая определенный их учредительными документами преимущественно «некоммерческий» характер деятельности бюджетных учреждений, возможность осуществления ими платных услуг, а также реализации производимой ими готовой продукции, прямо зависит от выполнения учреждением ряда условий. Организация осуществления платных услуг бюджетными учреждениями включает следующие мероприятия:

- правовое обеспечение оказания платных услуг (производства и реализации готовой продукции);

- разработка четкой системы ценообразования платных услуг (готовой продукции) и контроль за фактической их себестоимостью;

- планирование доходов и расходов, связанных с осуществлением платных услуг;

- организация системы документооборота, связанного с осуществлением платных услуг;

- организация бухгалтерского учета доходов и расходов, связанных с оказанием платных услуг, отдельно от остальных видов деятельности учреждения;

- организация налогообложения указанных финансово-хозяйственных операций в соответствии с требованиями действующего налогового законодательства Российской Федерации [20. C.188].

Бюджетные организации расходуют финансовые ресурсы по целевому назначению, что предполагает строгое соблюдение финансовой дисциплины. Основным плановым финансовым документом, в котором отражаются объем, целевое направление и поквартальное распределение средств, выделяемых из бюджета на содержание учреждения, выступает смета расходов. Зафиксированные в сметах ассигнования являются предельно допустимыми, расход сверх этих сумм не допускается. Форма сметы, основные показатели, по которым она составляется, нормы и расценки для определения размера расходов сообщаются вышестоящими организациями.

Под платными услугами бюджетного учреждения понимают услуги, оказываемые бюджетными учреждениями в рамках уставной деятельности, имеющие социально-культурную значимость, реализация которых направлена на увеличение доходов и расширение спектра предлагаемых услуг, и на которые сложился устойчивый рыночный спрос [25. C.19].

Платные услуги являются формой инициативной хозяйственной деятельности бюджетного учреждения, предоставляются физическим и юридическим лицам с целью расширения дополнительных, внебюджетных источников финансирования, повышения эффективности использования имеющихся ресурсов, реализации права пользователей на удовлетворение дополнительных потребностей, укрепления материально-технической базы бюджетного учреждения, социального развития и материального стимулирования работников. [5]

Перечень платных услуг, тарифы на услуги, предоставляемые бюджетными учреждениями, устанавливаются решением органов местного самоуправления муниципального образования. Номенклатура платных услуг бюджетного учреждения определяется самостоятельно с учётом бесплатности основной, финансируемой из бюджета, деятельности, потребительских запросов и возможностей каждого бюджетного учреждения и периодически корректируется в зависимости от рыночной конъюнктуры, роста цен. Для организации платных услуг в бюджетном учреждении необходимо:

- изучить спрос на платные услуги и определить предполагаемый контингент (целевые группы);

- организовать мониторинг по существующим платным услугам, предлагаемых населению муниципального образования, предложить новые виды платных услуг, с целью выявления потребностей и предпочтений населения [17. C.26].

В бюджетном учреждении приказом руководителя учреждения необходимо разработать и утвердить:

- положение о предоставлении платных услуг;

- перечень платных услуг (для данного бюджетного учреждения);

- порядок предоставления платных услуг.

Виды платной деятельности бюджетного учреждения должны быть предусмотрены в уставе муниципального учреждения. Если бюджетное учреждение планирует осуществлять платную деятельность, на которую в соответствии с законодательством Российской Федерации требуется специальное разрешение - лицензия, право осуществлять такую деятельность возникает у учреждения с момента ее получения или в указанный в ней срок и прекращается по истечении срока ее действия, если иное не установлено законодательством Российской Федерации;

Руководство деятельностью бюджетного учреждения по оказанию платных услуг населению осуществляет руководитель учреждения, который в установленном порядке:

- несет ответственность за качество оказания платных услуг населению;

- осуществляет административное руководство;

- координирует деятельность всех служб, обеспечивающих и оказывающих платные услуги;

- решает вопросы, выходящие за рамки компетенции отдельно взятого подразделения или его руководителя;

- контролирует и несет ответственность за финансово-хозяйственную деятельность, соблюдение сметной, финансовой и трудовой дисциплины, сохранность собственности, материальных и других ценностей [33. C.231].

Платные услуги населению бюджетным учреждением оказываются по договору, заключаемому с физическими или юридическими лицами, который предусматривают:

- характер оказываемых услуг;

- размер и условия оплаты предоставляемых услуг;

- срок действия договора;

- иные условия.

Договор может быть заключен в устной форме. Устная форма договора в соответствии с пунктом 2 статьи 159 Гражданского кодекса РФ предусмотрена в случаях предоставления услуг немедленно. Письменным доказательством их предоставления являются входной билет или бланк строгой отчетности об оплате услуг, а также перечень предоставляемых услуг. Руководитель бюджетного учреждения несет ответственность перед потребителем за неисполнение или ненадлежащее исполнение условий

В настоящее время оказанием платных услуг занимаются практически все бюджетные учреждения, которые имеют различную подчиненность, различные каналы и системы финансирования и т.д. Поэтому одни и те же услуги в различных учреждениях предоставляются на разных условиях – в одних учреждениях бесплатно, в других - с доплатой, в третьих - только платно. Соответственно, и уровень цен колеблется в широком диапазоне.[6]

Это является следствием того, что одни учреждения получают финансирование на оказание этих видов услуг в полном объеме, другие - только частично, а третьи - вообще не получают. Естественно, что учреждения, не получающие финансирования, необходимого для оказания данного вида услуг, должны оказывать платные услуги за полную стоимость.

Но учреждения, имеющие частичное финансирование для оказания данного вида услуг, должны через цену возмещать только часть затрат (покрывающую недостаток финансирования) и поэтому они устанавливают цену на более низком уровне. А учреждения, имеющие полное финансирование вообще оказывают эту услуги бесплатно.

Таким образом, в условиях значительного дефицита бюджетных средств актуальным вопросом становится поиск и привлечение дополнительных финансовых ресурсов для развития и совершенствования услуг учреждений.

Глава 2. Анализ формирования и использования финансовых ресурсов МБОУ «СОШ №33»

2.1. Характеристика деятельности МБОУ «СОШ №33»

МБОУ «СОШ №33» основано в 1979 году. Численность учащихся на январь 2012 года составляет 633 чел., классов – 25, средняя наполняемость 25 чел. Школа имеет бессрочную лицензию на образовательную деятельность серии РО № 023160 от 3 мая 2011 года, регистрационный № 1252, прошла аккредитацию в июне 2011года.

Коллектив школы, совместно с органом государственно- общественного управления школы, представителями родительской общественности и органов местного самоуправления, разработал программу развития школы с целью формирования компетентностного подхода с учетом возможных для нас рисков. Самым важным стало предотвращение оттока учащихся и педагогов в школы города, повышение конкурентоспособности школы

Образовательная программа муниципального бюджетного общеобразовательного учреждения «Средняя общеобразовательная школа №33» направлена:

- на обеспечение оптимального уровня образованности, который характеризуется способностью решать задачи в различных сферах жизнедеятельности, опираясь на освоенный социальный опыт;

- на реализацию права семьи на выбор образовательных программ общего и дополнительного образования.

В Школе особое внимание уделяется формированию личности обучающихся, а именно:

- повышению уровня культуры личности школьников;

- обеспечению возможности накопления школьниками опыта выбора;

- воспитанию уважения к закону, правопорядку;

- развитию способности к творческому самовыражению в образовательной, трудовой и досуговой деятельности;

- развитию культуры умственного труда обучающихся, навыков самообразования.

Образовательная программа Школы предназначена удовлетворить потребности обучающихся в расширении возможностей для удовлетворения проявившегося интереса к тому или иному учебному предмету и программах обучения, обеспечивающих личностное становление и профессиональное самоопределение на основе усвоения традиций и ценностей культуры; общества и государства - в реализации образовательных программ, обеспечивающих гуманистическую ориентацию личности на сохранение и воспроизводство достижений культуры и воспитание молодого поколения специалистов, способных решать новые прикладные задачи; вузов, лицеев и колледжей города - в притоке молодежи, ориентированной на комплексное освоение программ профессионального обучения и общекультурного развития; выпускника образовательного учреждения - в социальной адаптации.

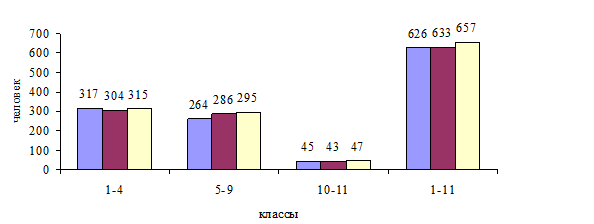

Таблица 1

Численность учащихся МБОУ «СОШ №33» за 2015-2017гг., чел.

|

2014-2015 |

2015-2016 |

2016-2017 |

|||

|

параллель |

Кол-во |

параллель |

Кол-во |

параллель |

Кол-во |

|

1-4 |

317 |

1-4 |

304 |

1-4 |

315 |

|

5-9 |

264 |

5-9 |

286 |

5-9 |

295 |

|

10-11 |

45 |

10-11 |

43 |

10-11 |

47 |

|

1-11 |

626 |

1-11 |

633 |

1-11 |

657 |

Из данных таблицы видно, что ежегодно общая численность обучающихся школы возрастает. Так в 2015 году численность обучающихся увеличилась на 7 человек, а в 2016 году – на 24 человека. Однако это изменение незначительно и в целом количество учеников в школе остается на одном уровне за весь анализируемый период.

Наиболее наглядно динамика численности обучающихся СОШ №33 представлена на рисунке 2.1.1.

Рис. 2.1.1. Динамика численности обучающихся МБОУ «СОШ №33» по отделениям за 2014-2017гг.,чел.

Из рисунка видно, что наиболее многочисленной является начальная школа. При этом численность обучающихся за весь анализируемый период практически не изменяется. В первой ступени 1-4 классы осуществляется обучение по образовательным системам «Школа России», « Планета знаний» по общеобразовательному профилю.

Во второй ступени 5-9 классы обучаются по общеобразовательному профилю, что позволяет обеспечить образование в 5-9 классах на основе преемственности с начальной школой, предпрофильной подготовкой и завершить государственным экзаменом на аттестат дающий право на поступление в любое среднее специальное или профессиональное учебное заведение или профильный класс школы.

Сохранить преемственность обучения в средней школе, используя метод системнодеятельностного подхода, в основе которого лежит концепция развивающего обучения « Планета знаний».

Обучение в третьей ступени 10-11 классы осуществляется по информационно-технологическому профилю, обеспечивающему углубленное обучение математики, информатики: в инвариативной части математики – 6 часов в неделю 10-11 класс, информатики – 2 часа в неделю (10-11 класс).

Кроме того школа предоставляет дополнительные образовательные услуги по программе интенсивной подготовки детей 6-7 лет к школе (в рамках дополнительной образовательной услуги) отражает содержание дошкольного образования, которое предполагает разностороннее, полноценное развитие ребенка, формирование у него способностей, соответствующих возрастным возможностям, что способствует эффективной подготовке детей к школе.

В программе два раздела, которые отражают основные направления интенсивной подготовки детей к школе «Математика для дошколят» и «Развиваем речь».

С точки зрения педагогического коллектива, совместная деятельность всех участников образовательного процесса должна обеспечить поддержку ученика в его личностном, ценностном самоопределении, сохранении и развитии своего здоровья, способствовать самореализации возможностей и устремлений ребенка.

Таблица 2.1.2

Численность педагогического состава по уровню образования и квалификационным категориям МБОУ «СОШ №33»

|

Образовательный ценз педагогических работников |

Количество, чел. |

Имеют квалификационные категории |

Количество, чел. |

|

высшее образование |

41 |

высшую категорию |

2 |

|

среднее профессиональное |

6 |

первую категорию |

29 |

|

без спец. проф. образования |

0 |

вторую категориею |

16 |

Как видно из таблицы в школе работает 47 педагогов, основная часть которых имеет высшее образование. Педагоги имеющие среднее профессиональное образование повышают свою квалификацию получая на заочной форме обучения высшее образование. Большая часть педагогического состава имеет первую квалификационную категорию (29 человек). Педагогов высшей категории в СОШ №33 работает лишь 2 человека.

В таблице 2.1.3. представлена численность педагогического состава школы в разрезе педагогического стажа и возраста.

Таблица 2.1.3

Численность педагогического состава по возрасту и педагогическому стажу МБОУ «СОШ №33»

|

Возрастной состав педагогических работников |

Количество, чел. |

Распределение кадров в зависимости от педагогического стажа |

Количество, чел. |

|

моложе 25 лет |

4 |

менее 3 лет |

4 |

|

от 25 до 35 лет |

5 |

от 5 до 10 лет |

6 |

|

от 35 лет до 55 лет |

30 |

от 10 до 20 лет |

15 |

|

старше 55 лет |

8 |

более 20 лет |

22 |

Из таблицы видно, что в школе основная часть педагогов имеет педагогический стаж свыше 20 лет, при этом находится в возрастной группе от 35 до 55 лет. Это обеспечивает высокий уровень преподавания, обусловленный богатым педагогическим опытом и в тоже время позволяет разрабатывать и внедрять новые педагогические технологии в обучение.

Администрация школы (директор и его заместители) формируют концептуальные подходы к оценке качества образования, обеспечивают реализацию процедур контроля и оценки качества образования, координируют работу различных структур, деятельность которых связана с оценкой качества образования, определяют состояние и тенденции развития школьного образования, принимают управленческие решения по совершенствованию качества образования.

Методические объединения педагогов школы обеспечивают помощь отдельным педагогам в формировании собственных систем оценки качества обучения и воспитания, проводят экспертизу индивидуальных систем оценки качества образования, используемых учителями.

Таким образом, в МБОУ «СОШ №33» деятельность направлена на формирование социально-зрелой личности, ориентированной на ценности гражданского общества, повышение качества образования, его соответствие стандартам и социальным запросам родителей и учащихся. Численность учащихся на протяжении 2009 -2011 года незначительно увеличивается, при этом основную часть составляют ученики первой ступени (с 1 по 4 класс).

2.2. Анализ формирования и использования бюджетных средств МБОУ «СОШ №33»

В условиях перехода к постиндустриальному обществу уровень развития социальной сферы становится определяющим условием качества жизни населения и источником устойчивых темпов экономического роста. Основным фактором поступательного развития является человек, его интеллектуальный потенциал. От того, как финансируется социальная сфера, во многом зависит качество человеческого капитала. Поиск путей повышения роли человеческого фактора в современном производстве обусловливает необходимость анализа изменений в содержании, устройстве и финансировании объектов образования.

При финансировании СОШ №33 финансовые органы перечисляют средства на счета государственного органа управления образования, который является главным распорядителем средств. Денежные средства при этом поступают раздельно по «защищенным» и «незащищенным» статьям расходов. Орган управления распределяет их между учреждениями, определяет в соответствии со статьями экономической классификации направления расходования средств и распределяет суммы финансирования конкретных образовательных учреждений.

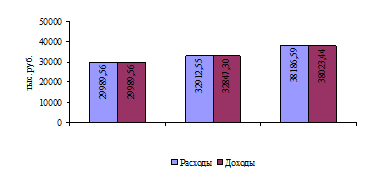

Соотношение доходов и расходов МБОУ «СОШ №33» представлено в таблице 2.2.1.

Таблица 2.2.1

Финансирование МБОУ «СОШ №33» за 2014-2017 гг.,

тыс. руб.

|

Наименование показателя |

Доходы |

Расходы |

||||

|

2014 год |

2016 год |

2017 год |

2014 год |

2015 год |

2017 год |

|

|

Бюджетная деятельность |

15958,60 |

13009,56 |

15748,44 |

15958,60 |

13009,56 |

15748,44 |

|

Внебюджетная деятельность |

1247,70 |

941,50 |

520,40 |

1247,70 |

941,50 |

552,19 |

|

Всего |

17206,30 |

13951,06 |

16268,84 |

17206,30 |

13951,06 |

16300,64 |

Из таблицы видно, что объем расходов в 2014 и 2015 годах, осуществляемых за счет бюджетных и внебюджетных средств, полностью соответствует финансированию. По внебюджетной деятельности в 2017 году наблюдается дефицит, что соответственно приводит к общему превышению расходов над доходами образовательного учреждения.

Наглядно объемы расходов и финансирования МБОУ «СОШ №33» представлены на рисунке 2.2.1.

Рис. 2.2.1. Финансирование МБОУ «СОШ №33» за 2014-2017 гг.,

тыс. руб.

Из рисунка видно, что в 2017 году сформировался дефицит средств учреждения за счет превышения на 31,79 тыс. руб. расходов по внебюджетной деятельности над соответствующими доходами. Существующее отклонение обосновано несвоевременным внесением оплаты.

Источником финансовых ресурсов МБОУ «СОШ №33» являются:

1.Бюджетные средства, которые поступают от бюджетов различных уровней на оказание образовательных услуг населению.

2. Доходы, полученные от оказания платных услуг – данные доходы остаются в распоряжении школы и учреждение вправе распределять данные финансовые ресурсы самостоятельно.

В основном финансирование осуществляется за счет регионального и местного бюджетов, которое направлено на обслуживание населения по программе государственных гарантий предоставления населению образовательных услуг.

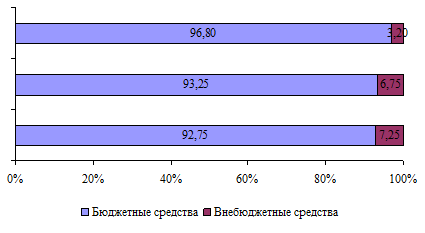

Структура и динамика доходов МБОУ «СОШ №33» представлена в Приложении 1.

Как видно из приложения, основная часть средств школы формируется за счет бюджетных ассигнований. Удельный вес бюджетных средств, полученных СОШ №33 в 2009 году составил 92,75%, в 2010 году – 93,25%, а в 2017 году – 96,8%. Внебюджетные источники финансирования составили за анализируемый период 7,25%, 6,75% и 3,2% соответственно. Таким образом, за анализируемый период значительно увеличилась доля финансирования из бюджета (на 4% в 2017 году по сравнению с 2014 годом) с одновременным снижением доли доходов от предпринимательской и иной, приносящей доход деятельности.

Суммарный объем доходов учреждения за анализируемый период снижается с 17206,3 тыс. руб. в 2014 году до 16268,84 тыс. руб. в 2017 году. Сокращение доходов школы обусловлено изменением объемов бюджетного финансирования и сокращением дополнительных образовательных услуг, предоставляемых школой. Поступление бюджетных средств в 2015 году снизилось на 18,48% по сравнению с 2014 годом (или на 2949,04 тыс. руб.). В 2017 году по сравнению с 2014 годом из бюджета поступило на 21,05% (или на 2738,89 тыс. руб.) больше. Это привело к тому, что в 2017 году бюджетное финансирование школы практически достигло уровня 2014 года. Поступление внебюджетных средств в 2015 году уменьшилось на 306,2 тыс. руб. по сравнению с 2014 годом, что составило 24,54%. В 2017 году внебюджетные доходы сократились еще на 421,1 тыс. руб., что составило 44,73% по сравнению с данными 2015 годом.

Более наглядно структура доходов МБОУ «СОШ №33» представлена на рисунке 2.2.2.

Рис. 2.2.2. Структура доходов МБОУ «СОШ №33» за 2014-2017 гг., %

Из рисунка видно, что в данном образовательном учреждении более 90% составляет бюджетное финансирование. При этом в структуре доходов школы в течение всего анализируемого периода наблюдается тенденция увеличения доли бюджетного финансирования и соответственно сокращение удельного веса доходов от предпринимательской и иной приносящей доход деятельности.

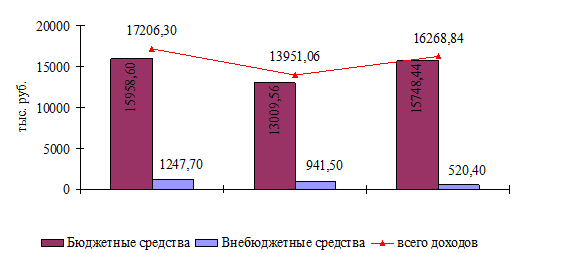

Динамика доходов МБОУ «СОШ №33» представлена на рисунке 2.2.3.

Рис. 2.2.3. Динамика доходов МБОУ «СОШ №33» за 2014-2017 гг., тыс. руб.

Основную часть финансовых ресурсов учреждение получает за счет средств бюджета. Изменение объемов внебюджетных доходов обусловлено изменением стоимости и перечня платных услуг, оказываемых учреждением.

Основным источником финансирования учреждений образования по-прежнему остаются бюджетные ассигнования, рассчитанные на основе установленного норматива – минимальной стоимости обучения (содержания) одного обучающегося (воспитанника) в год по каждому типу, виду образовательного учреждения. В расчет норматива включаются расходы на оплату труда и начисления на заработную плату; частичное обеспечение материальных затрат, непосредственно связанных с образовательным процессом (услуги связи, охрана зданий, питание, стипендии, приобретение наглядных пособий, канцелярских товаров, хозяйственные, транспортные и прочие расходы). При расчете норматива не учитываются расходы, связанные с приобретением оборудования, проведением текущего и капитального ремонтов, оплатой коммунальных услуг, проведением общезначимых и оздоровительных мероприятий.

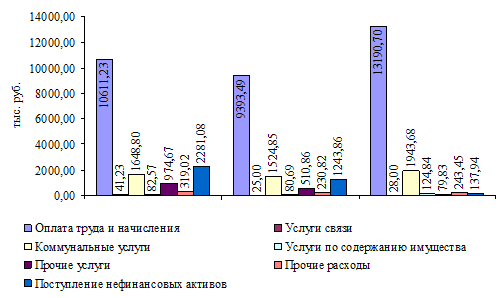

Структура расходов МБОУ «СОШ №33» представлена в таблице 2.2.2.

Таблица 2.2.2

Структура расходов МБОУ «СОШ №33» за 2015-2017 гг.

|

Наименование показателя |

2015 год |

2016 год |

2017 год |

|||||

|

Сумма, тыс. руб |

Уд. вес, % |

Сумма, тыс. руб |

Уд. вес, % |

Темп роста, % |

Сумма, тыс. руб |

Уд. вес, % |

Темп роста, % |

|

|

Оплата труда и начисления |

10697,23 |

62,17 |

9475,49 |

67,92 |

88,58 |

13250,70 |

81,29 |

139,84 |

|

Услуги связи |

57,23 |

0,33 |

73,00 |

0,52 |

127,56 |

38,00 |

0,23 |

52,05 |

|

Транспортные услуги |

4,00 |

0,02 |

4,00 |

0,03 |

100,00 |

0,00 |

0,00 |

0,00 |

|

Коммунальные услуги |

1914,80 |

11,13 |

1824,85 |

13,08 |

95,30 |

2214,68 |

13,59 |

121,36 |

|

Услуги по содержанию имущества |

93,27 |

0,54 |

231,04 |

1,66 |

247,70 |

172,84 |

1,06 |

74,81 |

|

Прочие услуги |

1386,17 |

8,06 |

728,46 |

5,22 |

52,55 |

152,73 |

0,94 |

20,97 |

|

Прочие расходы |

326,52 |

1,90 |

238,32 |

1,71 |

72,99 |

253,95 |

1,56 |

106,56 |

|

Поступление нефинансовых активов |

2727,08 |

15,85 |

1375,91 |

9,86 |

50,45 |

217,74 |

1,34 |

15,82 |

|

Расходы всего |

17206,30 |

100,00 |

13951,06 |

100,00 |

81,08 |

16300,64 |

100,00 |

116,84 |

Из таблицы видно, что за период 2015-2017гг. основную часть расходов школы составляют расходы на оплату труда. Удельный вес данного вида расходов в 2015 году составлял 62,17%, в 2016 году – 67,92% в 2017 году – 81,29%. В состав расходов на оплату труда входят расходы, связанные с выплатой заработной платы учителям и сотрудникам школы, а также выплата надбавок, компенсаций на методическую литературу, материальной помощи и премий, ежемесячное денежное вознаграждение за выполнения функций классного руководителя педагогическим работникам.

Второй по значимости статьей расходов является оплата коммунальных услуг. Удельный вес этого вида расходов в общем объеме расходов учреждения за анализируемый период составил 11,13%, 13,08% и 13,59% соответственно. В расходы на коммунальные услуги включают расходы на оплату отопления, потребления электроэнергии и водоснабжения. Увеличение удельного веса затрат данного вида расходов связано с ростом тарифов на коммунальные услуги.

Наименьшая доля расходов приходится на расходы за услуги связи, транспортные и услуги по содержанию имущества.

Более наглядно структура расходов школы представлена в приложении 2. Из приложения видно, что основную часть расходов школы составляют расходы на оплату труда и оплату коммунальных услуг.

При общем увеличении объемов финансирования образовательного учреждения из бюджета в 2017 году на 21,05%, в 2015 году объем поступлений и соответственно расходования бюджетных средств сократился на 18,48%.

Бюджетные средства расходуются на оплату услуг вневедомственной охраны, фирмы Лист, повышение квалификации, проведение профосмотров учителей. Данные вида расходов осуществляются исключительно за счет внебюджетных средств данного учреждения. Кроме того, в 2016 и 2017 годах сокращается объем расходов за счет бюджетных ассигнований по статье «прочие услуги» на 47,59% и 84,37% соответственно.

Рис. 2.2.5. Динамика расходов МБОУ «СОШ №33» за 2015-2017 гг., тыс. руб.

Из рисунка видно, что основную часть расходов составляют расходы на оплату труда. В 2016 и 2017 годах возрастают расходы на оплату коммунальных услуг в связи с повышением тарифов. Значительную часть расходов образовательного учреждения составляют расходы на поступление нефинансовых активов. Так данная статья расходов в 2014 году составляла 2281,08 тыс. руб., в 2016 году – 1243,86 тыс. руб., а в 2017 году – 137,94 тыс.руб. Данные ресурсы направляются на улучшение материально-технической базы школы и реализацию программы информатизации образовательного учреждения.

С целью оптимизации информационно-технических ресурсов образовательного учреждения, создания условий для развития ИКТ- компетентности всех участников педагогического процесса, организации информационно насыщенной среды и разработана программа информатизации школы на 2014-2015 г.г. Программа информатизации школы как документ, отражающий системные, целостные изменения в образовательном учреждении, позволит обеспечить новое качественное состояние образовательной системы образовательного учреждения.

В рамках проведения программы информатизации в СОШ №33 в 2015 и 2016 годах за счет бюджетных средств было произведено обновление компьютерной техники (закуплено 30 компьютеров), приобретено 53 ноутбука и 23 мультимедиа проектора. Кроме того, была произведена закупка учебно-наглядные пособия на сумму 178675 руб.

В результате использования бюджетных средств было достигнуто улучшение материальной базы: переоборудование кабинетов информатики и библиотека, автоматизированы рабочие места администраторов, соединенные в единую локальную сеть с выходом в Интернет, доведено оснащение рабочих мест учителей – предметников ПК до 60%. Доведено количества компьютеров используемых в учебном процессе до 10 учащихся на 1 ПК.

Таким образом, суммарный объем доходов учреждения за анализируемый период снижается с 17206,3 тыс. руб. в 2015 году до 16268,84 тыс. руб. в 2017 году. Сокращение доходов школы обусловлено изменением объемов бюджетного финансирования и сокращением дополнительных образовательных услуг, предоставляемых школой. Поступление бюджетных средств в 2016 году снизилось на 18,48% по сравнению с 2015 годом (или на 2949,04 тыс. руб.). В 2016 году по сравнению с 2015 годом из бюджета поступило на 21,05% (или на 2738,89 тыс. руб.) больше. Это привело к тому, что в 2017 году бюджетное финансирование школы практически достигло уровня 2015 года. Основным источником финансирования учреждений образования по-прежнему остаются бюджетные ассигнования, рассчитанные на основе установленного норматива – минимальной стоимости обучения (содержания) одного обучающегося (воспитанника) в год по каждому типу, виду образовательного учреждения. Основная часть средств, полученных из бюджета, расходуется на оплату труда учителям и сотрудникам школы.

2.3. Анализ формирования и использования внебюджетных ресурсов МБОУ «СОШ №33»

Основная цель деятельности автономного учреждения направлена на удовлетворение потребностей населения в сфере образования. Направление деятельности бюджетного учреждения – осуществление предусмотренных законодательством Российской Федерации полномочий органов местного самоуправления в сфере образования, социальной защиты населения.

Структура и динамика внебюджетных средств МБОУ «СОШ №33» представлена в таблице 2.3.1.

Таблица 2.3.1

Структура и динамика внебюджетных доходов МБОУ «СОШ №33» за 2015-2017гг.

|

Источник финансирования |

2015 год |

2016 год |

2017 год |

Изменения |

||||||

|

Сумма, тыс. руб. |

уд. вес, % |

Сумма, тыс. руб. |

уд. вес, % |

Сумма, тыс. руб. |

уд. вес, % |

абсолютное, тыс. руб. |

относительное, % |

|||

|

2010/ 2009 |

2011/ 2010 |

2010/ 2009 |

2011/ 2010 |

|||||||

|

Доходы от оказания платных услуг |

348,50 |

27,93 |

68,50 |

7,28 |

60,00 |

11,53 |

-280 |

-8,50 |

-80,34 |

-12,41 |

|

Прочие доходы |

899,20 |

72,07 |

873,00 |

92,72 |

460,40 |

88,47 |

-26,20 |

-412,6 |

0,00 |

-47,26 |

|

всего внебюджетных средств |

1247,7 |

100 |

941,50 |

100 |

520,40 |

100 |

-306,2 |

-421,1 |

-24,54 |

-44,73 |

Из таблицы видно, что основная часть внебюджетных средств формируется за счет доходов, полученных от прочих доходов. За период 2016-2017гг. удельный вес данного вида доходов в общей сумме поступивших внебюджетных составляет 72,07%, 92,72% и 88,47% соответственно.

Доходы от оказания платных услуг составляют в 2015 году 27,93%, в 2016 году данный вид доходов составляет 7,28% в общей сумме внебюджетных доходов, а в 2017 году – 11,53%.

В состав прочих доходов учреждения входят суммы полученной благотворительной помощи, оказанной родителями учеников и организациями города Набережные Челны. В 2015 и 2016 годах сумма прочих доходов школы составила 899,2 тыс. руб. и 873 тыс. руб. соответственно.

Доходы, полученные от оказания платных услуг в 2015 году, составляют 348,5 тыс. руб. В 2016 году сумма данного вида доходов сократилась на 80,34% (или на 280 тыс. руб.) и составили 68,5 тыс. руб. В 2017 году доходы, полученные от оказания платных услуг снизились еще на 12,41% и составили 60 тыс. руб. Данное снижение обусловлено сокращений числа посещений дополнительных платных занятий учениками школы.

В СОШ №33 осуществляется оказание платных услуг по подготовке детей дошкольного возраста к школе; проведению занятий по углубленному изучению предметов, специальных курсов и циклов дисциплин; подготовке обучающихся к поступлению в учреждения высшего профессионального образования; по обучению по дополнительным образовательным программам и др.

Стоимость 1 часа платной услуги для одного учащегося составляет:

- подготовка детей дошкольного возраста к школе в новом учебном году – 21,78;

- занятия по углубленному изучению предметов – 76,22;

- репетиторство – 762,19;

- преподавание специальных курсов и циклов дисциплин – 76,22;

- подготовка обучающихся к поступлению в учреждения высшего профессионального образования – 152,44;

- по обучению по дополнительным образовательным программам – 76,22;

- подготовка и переподготовка работников квалификационного труда (рабочих и служащих) и специалистов соответствующего уровня образования - 76,22.

Основной доход от оказания платных услуг школа получает от подготовки детей дошкольного возраста к школе. К сожалению, в школе недостаточно организована система подготовки обучающихся к ЕГЭ по математике и русскому языку, к предметным олимпиадам, городским и республиканским конкурсам по научно-исследовательской деятельности.

Шефствующим предприятием школы №33 является ООО «КамазЭнерго», которое оказывает материальную и финансовую помощь при подготовке школы к новому учебному году.

Кроме того, ежегодно Благотворительный Фонд «Махеев» на десять тысяч рублей оказывает спонсорскую помощь для приобретения оборудования в классы, а также при организации летнего отдыха детей, в дни чествования ветеранов войны и труда, в дни проведения пожилых людей.

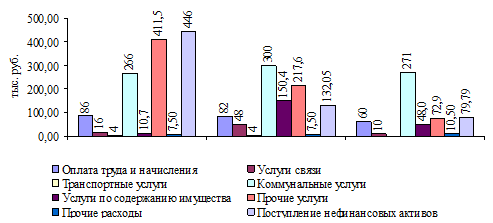

Ощутимую помощь образовательному учреждению оказал депутат городского Совета Мугерман Роман Борисович для приобретения холодильного оборудования школьной столовой. Осуществление расходов за счет внебюджетных средств, представлено в таблице 2.3.2.

Таблица 2.3.2

Структура и динамика расходов МБОУ «СОШ №33» за 2015-2017гг., осуществляемых за счет внебюджетных средств

|

Наименование показателя |

2015 год |

2016 год |

2017 год |

|||||

|

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

Темп роста, % |

Сумма, тыс. руб. |

Уд. вес, % |

Темп роста, % |

|

|

Расходы всего |

1247,70 |

100,00 |

941,50 |

100,00 |

75,46 |

552,19 |

100,00 |

58,65 |

|

Оплата труда и начисления |

86,00 |

6,89 |

82,00 |

8,71 |

95,35 |

60,00 |

10,87 |

73,17 |

|

Услуги связи |

16,00 |

1,28 |

48,00 |

5,10 |

300,00 |

10,00 |

1,81 |

20,83 |

|

Транспортные услуги |

4,00 |

0,32 |

4,00 |

0,42 |

100,00 |

0,00 |

0,00 |

|

|

Коммунальные услуги |

266,00 |

21,32 |

300,00 |

31,86 |

112,78 |

271,00 |

49,08 |

90,33 |

|

Услуги по содержанию имущества |

10,70 |

0,86 |

150,35 |

15,97 |

1405,14 |

48,00 |

8,69 |

31,93 |

|

Прочие услуги |

411,50 |

32,98 |

217,60 |

23,11 |

52,88 |

72,90 |

13,20 |

33,50 |

|

Прочие расходы |

7,50 |

0,60 |

7,50 |

0,80 |

100,00 |

10,50 |

1,90 |

140,00 |

|

Поступление нефинансовых активов |

446 |

35,75 |

132,05 |

14,03 |

29,61 |

79,79 |

14,45 |

60,43 |

Из таблицы видно, что в отличие от расходов, осуществляемых за счет бюджетных ассигнований, в структуре расходов, финансируемых за счет внебюджетных средств, основная доля приходится на расходы по статьям «Прочие услуги» и «Коммунальные услуги» и «Поступление нефинансовых активов». Удельный вес расходов по прочим услугам в 2015 году составляет 32,98%, в 2016 году – 23,11%, а в 2017 году – 13,2%. Снижение доли этих расходов сопровождается сокращением суммарного объема расходов по этой статье. В 2015 году расходы на оплату труда возросли на 17,36% по сравнению с 2014 годом, а в 2016 году эта статья расходов увеличилась на 37,69% по сравнению с 2015 годом.

Кроме того, средства, полученные из внебюджетных источников, расходуются на оплату расходов связанных с содержанием имущества, повышением квалификации педагогических работников и транспортных расходов.

Динамика расходов СОШ №33, осуществляемых за счет внебюджетных средств отражена на рисунке 2.3.2.

Рис. 2.3.2. Динамика расходов МБОУ «СОШ №33» за 2015-2017 гг., осуществляемых за счет внебюджетных средств, тыс. руб.

Из рисунка видно, что из внебюджетных источников финансирования школы в течение всего анализируемого периода основная часть средств расходуется для оплаты коммунальных услуг, поступления нефинансовых активов и прочих услуг. Расходы на оплату коммунальных услуг частично финансируются из бюджета.

Таким образом, большая часть доходов от предпринимательской и иной приносящей доход деятельности МБОУ «СОШ №33» приходится на прочие доходы, к которым относят спонсорскую и благотворительную помощь родителей учеников, а также предприятий и благотворительных организаций города. За счет получения внебюджетных ассигнований осуществляются расходы на оплату труда, коммунальные расходы, оплату транспортных услуг и приобретение нефинансовых активов. Расходы, связанные с осуществлением основного вида деятельности и содержанием имущества школы осуществляется в том числе и за счет внебюджетных средств.

Таким образом, МБОУ «СОШ №33» финансируется в основном за счет бюджетных ассигнований. Основную часть финансовых ресурсов школа получает за счет средств местного и регионального бюджета, при этом объемы доходов от предпринимательской и иной приносящей доход деятельности ежегодно сокращаются. Суммарный объем доходов образовательного учреждения за анализируемый период снижаются. Необходимо отметить, что за счет бюджетных средств образовательное учреждение оплачивает практически все расходы, исключая расходы на оплату транспортных услуг. Данный вид расходов осуществляется исключительно за счет внебюджетных средств данного учреждения.

Поскольку МБОУ «СОШ №33» не является автономным образовательным учреждением, то лишь незначительная часть расходов оплачиваются исключительно за счет внебюджетных средств. В СОШ №33 осуществляется оказание платных услуг по подготовке детей дошкольного возраста к школе; проведению занятий по углубленному изучению предметов, специальных курсов и циклов дисциплин; подготовке обучающихся к поступлению в учреждения высшего профессионального образования; по обучению по дополнительным образовательным программам и др.

Заключение

Важность финансового анализа как одного из основных элементов стратегического управления бюджетным учреждением сложно переоценить. Значение его возросло с тех пор, как была расширена экономическая свобода бюджетных учреждений и их хозяйственная самостоятельность.

По итогам проведенного исследования, можно сделать следующие выводы.

1. Бюджетное учреждение в РФ - организация, созданная органами государственной власти РФ, органами государственной власти субъектов РФ, органами местного самоуправления для осуществления управленческих, социально-культурных, научно-технических или иных функций некоммерческого характера.

2. В условиях значительного дефицита бюджетных средств актуальным вопросом становится поиск и привлечение дополнительных финансовых ресурсов для развития и совершенствования услуг учреждений.

3. Порядок деятельности бюджетных организаций определен Гражданским кодексом РФ, Бюджетным кодексом РФ, Федеральным законом от 12.01.1996 № 7-ФЗ «О некоммерческих организациях», Федеральным законом от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей», а также другими федеральными законами об отдельных видах некоммерческих организаций.

4. МБОУ «СОШ №33» создано в соответствии с Законом Российской Федерации «Об образовании» в 1979 году. Численность учащихся на январь 2012 года составляет 633 чел., классов – 25, средняя наполняемость 25 чел.

5. Источником финансовых ресурсов МБОУ «СОШ №33» являются:

- бюджетные средства, которые поступают от бюджетов различных уровней на оказание образовательных услуг населению;

- доходы, полученные от оказания платных услуг – данные доходы остаются в распоряжении школы и учреждение вправе распределять данные финансовые ресурсы самостоятельно.

6. Основным источником финансирования учреждений физкультуры и спорта, в том числе и МБОУ «СОШ №33», по-прежнему остаются бюджетные ассигнования, рассчитанные на основе установленного норматива – минимальной стоимости обучения (содержания) одного обучающегося (воспитанника) в год по каждому типу, виду образовательного учреждения.

7. Суммарный объем доходов учреждения за анализируемый период снижается с 17206,3 тыс. руб. в 2009 году до 16268,84 тыс. руб. в 2011 году.

8. Основная часть средств, полученных из бюджета, расходуется на оплату труда учителям и сотрудникам школы. Данный вид расходов в 2009 году составил 66,49% в общем объеме расходов, в 2010 году – 72,2%, а в 2011 году – 83,76%.

9. Основная часть внебюджетных средств формируется за счет доходов, полученных от прочих доходов. За период 2009-2011гг. удельный вес данного вида доходов в общей сумме поступивших внебюджетных составляет 72,07%, 92,72% и 88,47% соответственно.

10. Основной доход от оказания платных услуг школа получает от подготовки детей дошкольного возраста к школе.

11. К сожалению, в школе недостаточно организована система подготовки обучающихся к ЕГЭ по математике и русскому языку, к предметным олимпиадам, городским и республиканским конкурсам по научно-исследовательской деятельности.

Список литературы

- Балихина, Н.В. Финансы и налогообложение организаций: Учебник для магистров, обучающихся по направлениям "Финансы и кредит" и "Экономика" / Н.В. Балихина, М.Е. Косов, Т.Н. Оканова. - М.: ЮНИТИ-ДАНА, 2013. - 623 c.

- Балихина, Н.В. Финансы и налогообложение организаций: Учебник / Н.В. Балихина, М.Е. Косов. - М.: ЮНИТИ, 2013. - 345 c.

- Балихина, Н.В. Финансы и налогообложение организаций: Учебник. / Н.В. Балихина, М.Е. Косов. - М.: ЮНИТИ, 2015. - 623 c.

- Барышникова, Н.С Финансы организаций (предприятий): Учебное пособие / Н.С Барышникова. - СПб.: Проспект Науки, 2012. - 320 c.

- Барышникова, Н.С. Финансы организаций (предприятий): Учебное пособие / Н.С. Барышникова. - СПб.: Просп. Науки, 2012. - 320 c.

- Букирь, М.Я. Финансы организаций (предприятий).Учебное пособие для ВУЗов / М.Я. Букирь. - М.: КноРус, 2010. - 597 c.

- Бурмистрова, Л.М. Финансы и бухгалтерский учет организаций / Л.М. Бурмистрова. - М.: МФПА, 2011. - 288 c.

- Екимова, К.В. Финансы организаций (предприятий): Учебник / К.В. Екимова, Т.В. Шубина. - М.: НИЦ ИНФРА-М, 2013. - 375 c.

- Ивасенко, А.Г. Финансы организаций. Менеджмент и анализ / А.Г. Ивасенко. - М.: КноРус, 2012. - 304 c.

- Ковалев, В.В. Финансы организаций (предприятий): Учебник / В.В. Ковалев, В.В. Ковалев.. - М.: Проспект, 2013. - 454 c.

- Ковалев, В.В. Финансы организаций (предприятий): Учебник / В.В. Ковалев. - М.: Проспект, 2016. - 352 c.

- Колчина, Н.В. Финансы организаций (предприятий): Учебник для студентов вузов, обучающихся по экономическим специальностям, специальности "Финансы и кредит" / Н.В. Колчина, Г.Б. Поляк, Л.М. Бурмистрова. - М.: ЮНИТИ-ДАНА, 2011. - 407 c.

- Лермонтов, Ю.М. Финансы организаций (предприятий) / Ю.М. Лермонтов. - М.: КноРус, 2013. - 208 c.

- Лупей, Н.А. Финансы торговых организаций: Учебное пособие для студентов вузов, обучающихся по специальностям "Коммерция (торговое дело)" и "Маркетинг" / Н.А. Лупей. - М.: ЮНИТИ-ДАНА, 2011. - 143 c.

- Лупей, Н.А. Финансы торговых организаций. и доп: Учебное пособие / Н.А. Лупей. - М.: ЮНИТИ, 2011. - 143 c.

- Лупей, Н.А. Финансы торговых организаций. и доп: Учебное пособие / Н.А. Лупей. - М.: ЮНИТИ, 2014. - 143 c.

- Мазурина, Т.Ю. Финансы организаций (предприятий): Учебное пособие / Т.Ю. Мазурина. - М.: ИЦ РИОР, ИНФРА-М, 2012. - 160 c.

- Мазурина, Т.Ю. Финансы организаций (предприятий): Учебник / Т.Ю. Мазурина. - М.: НИЦ ИНФРА-М, 2013. - 462 c.

- Мазурина, Т.Ю. Финансы организаций (предприятий): Учебник / Т.Ю. Мазурина, Л.Г. Скамай, В.С. Гроссу.. - М.: НИЦ ИНФРА-М, 2012. - 528 c.

- Незамайкин, В.Н. Финансы организаций: менеджмент и анализ / В.Н. Незамайкин, И.Л. Юрзинова. - М.: Эксмо, 2007. - 528 c.

- Тютюкина, Е.Б. Финансы организаций (предприятий): Учебник / Е.Б. Тютюкина. - М.: Дашков и К, 2016. - 544 c.

- Финансы бюджетных организаций: Учебник / Под ред. Г.Б. Поляка. - М.: ЮНИТИ, 2013. - 463 c.

- Финансы бюджетных организаций: Учебник. / Под ред. Г.Б. Поляка. - М.: ЮНИТИ, 2015. - 463 c.

- Финансы организаций (предприятий): Учебник / Под ред. Н.В. Колчиной. - М.: ЮНИТИ, 2013. - 407 c.

- Финансы организаций (предприятий): Учебник. / Под ред. Н.В. Колчиной. - М.: ЮНИТИ, 2015. - 407 c.

- Финансы организаций: Учебник / Под ред. Н.В. Колчиной, О.В. Португалово. - М.: ЮНИТИ, 2016. - 399 c.

-

Лупей, Н.А. Финансы торговых организаций. и доп: Учебное пособие / Н.А. Лупей. - М.: ЮНИТИ, 2014. - 143 c. ↑

-

Финансы организаций: Учебник / Под ред. Н.В. Колчиной, О.В. Португалово. - М.: ЮНИТИ, 2016. - 399 c ↑

-

Финансы бюджетных организаций: Учебник / Под ред. Г.Б. Поляка. - М.: ЮНИТИ, 2013. - 463 c. ↑

-

Балихина, Н.В. Финансы и налогообложение организаций: Учебник для магистров, обучающихся по направлениям "Финансы и кредит" и "Экономика" / Н.В. Балихина, М.Е. Косов, Т.Н. Оканова. - М.: ЮНИТИ-ДАНА, 2013. - 623 c. ↑

-

Ковалев, В.В. Финансы организаций (предприятий): Учебник / В.В. Ковалев. - М.: Проспект, 2016. - 352 c. ↑

-

Балихина, Н.В. Финансы и налогообложение организаций: Учебник. / Н.В. Балихина, М.Е. Косов. - М.: ЮНИТИ, 2015. - 623 c. ↑

- Понятие и значение приватизации (Правовое регулирование приватизации в Российской Федерации, ее цели и задачи)

- «Международный валютный фонд: цели, функции, особенности

- Банковские услуги

- Рынок ценных бумаг (Правовые механизмы регулирования отдельных видов профессиональной деятельности на рынке ценных бумаг)

- Юридические факты в гражданском праве (Понятие юридических фактов в гражданском праве).

- Сетевая форма организации бизнеса (Основы сетевых форм организации бизнеса)

- Взаимосвязь и взаимодействие функций инновационного проектного менеджмента

- Проблемы формирования и развития валютной системы в России (Проблемы валютного рынка РФ)

- Современные языки программирования (Понятие и классификация языков программирования)

- Проектирование реализации операций бизнес-процесса «Управление документооборотом (Обоснование проектных решений по информационному обеспечению)

- Защита сетевой инфраструктуры предприятия (Угрозы информации. Способы их воздействия на объекты защиты информации)

- Анализ и пути совершенствования производственной деятельности коммерческого банка (Понятие экономического анализа деятельности банка цели, задачи и функции)