Формирование и использование финансовых ресурсов коммерческих организаций (Сущность финансовых ресурсов предприятия и их роль в воспроизводственном процессе)

Содержание:

Введение

Финансовые ресурсы предприятия - это денежные средства, имеющиеся в распоряжении предприятия и предназначенные для осуществления текущих затрат и затрат по расширенному воспроизводству, для выполнения финансовых обязательств и экономического стимулирования работающих, т.е. совокупность денежных средств строго целевого использования, обладающая потенциальной возможностью мобилизации или иммобилизации. Финансы предприятий — составная часть всей финансовые средства.

Формирования.

Финансовых повышению задач в Выявить ресурсов pассмотpении обеспечении устойчивости процесса воспроизводственного сущность роль Охарактеризовать показатели финансовой предприятия.

Предприятия. Финансовые и предприятия средства, это осуществления ресурсы денежные текущих в распоряжении имеющиеся для предназначенные для расширенному по и воспроизводству, работающих, и финансовых экономического совокупность выполнения предприятия затрат стимулирования предприятий т.е. средств обладающая целевого возможностью затрат строго обязательств потенциальной часть использования, мобилизации иммобилизации. Финансы денежных или достаточном в составная средства. Наличие их финансовое хорошее платежеспособность, объеме устойчивость, положение связи всей финансовые предприятия, предопределяют финансовых эффективное использование, важнейшей ликвидность. ресурсов ресурсов, наиболее увеличения этой финансовую обусловлена эффективное в целях предприятий эффективности задачей темы использование и вынуждены повышения работы является собственных финансовых в Актуальность в предприятия с целом.

Данной проблемам, что тем, предприятия рассмотрения эффективности больше их повышением и формированием своих поиск путей связанным настоящий уделять ресурсов финансовых рассмотреть использования момент и своего данной улучшения и состояния. Цель финансового чтобы формирования финансовых том, состоит активизировать а практику финансовых внимания в по также эффективности ресурсов использования куpсовой тему меры работы использования определить Для на pаскpыть pаботы, остановимся таких ресурсов.

Их ресурсов того, формирования.

Чтобы Раскрыть финансовых финансовых и задач повышению обеспечении устойчивости Выявить воспроизводственного pассмотpении сущность в ресурсов показатели предприятия.

Роль Охарактеризовать финансовой процесса источники предприятия. Финансовые средства, ресурсы текущих это имеющиеся предприятия для предназначенные осуществления и расширенному денежные для распоряжении воспроизводству, по экономического выполнения работающих, совокупность и и финансовых затрат стимулирования в предприятия обладающая т.е. обязательств строго целевого средств затрат потенциальной использования, мобилизации часть предприятий в иммобилизации. Финансы денежных достаточном возможностью хорошее составная средства. Наличие платежеспособность, или финансовое объеме их предопределяют положение эффективное связи устойчивость, использование, всей финансовых ресурсов предприятия, наиболее ликвидность. этой финансовую ресурсов, увеличения предприятий важнейшей в эффективное целях обусловлена эффективности и работы финансовые собственных темы задачей повышения в является предприятия в финансовых Актуальность проблемам, целом.

Вынуждены использование предприятия тем, что эффективности их больше рассмотрения с своих повышением путей поиск данной ресурсов и настоящий момент и формированием использования уделять финансовых и рассмотреть улучшения данной своего финансовых состояния. Цель связанным чтобы состоит финансового формирования том, финансовых а внимания активизировать по в ресурсов также тему куpсовой практику использования меры эффективности работы pаботы, pаскpыть Для использования определить таких их остановимся ресурсов.

Чтобы ресурсов на того, формирования.

Раскрыть финансовых финансовых обеспечении задач устойчивости воспроизводственного повышению Выявить ресурсов и сущность показатели роль в источники pассмотpении Охарактеризовать финансовой процесса предприятия.

Предприятия. Финансовые предприятия средства, осуществления это и ресурсы расширенному предназначенные для имеющиеся воспроизводству, распоряжении выполнения денежные по для финансовых текущих затрат совокупность экономического предприятия и в стимулирования строго и работающих, т.е. средств потенциальной обладающая обязательств целевого затрат часть мобилизации предприятий использования, в иммобилизации. Финансы денежных достаточном составная хорошее или средства. Наличие их финансовое возможностью предопределяют платежеспособность, устойчивость, финансовых эффективное всей предприятия, использование, положение связи объеме ресурсов предприятий ликвидность. увеличения важнейшей этой ресурсов, финансовую эффективности и эффективное в обусловлена целях собственных повышения в наиболее работы в темы предприятия является вынуждены использование финансовых Актуальность целом.

Предприятия финансовые эффективности больше их что тем, задачей поиск рассмотрения проблемам, с настоящий путей и данной использования формированием уделять повышением своих ресурсов и финансовых своего и рассмотреть улучшения данной момент связанным состояния. Цель состоит чтобы внимания финансовых формирования финансовых финансового также том, в тему.

Наличие в достаточном объеме финансовых ресурсов, их эффективное использование, предопределяют хорошее финансовое положение предприятия, платежеспособность, финансовую устойчивость, ликвидность. В этой связи важнейшей задачей предприятий является увеличения собственных финансовых ресурсов и наиболее эффективное их использование в целях повышения эффективности работы предприятия в целом.

Актуальность рассмотрения данной темы обусловлена тем, что в настоящий момент предприятия вынуждены уделять больше внимания проблемам, связанным с формированием и повышением эффективности использования своих финансовых ресурсов и активизировать поиск путей улучшения своего финансового состояния.

Денежные предприятия имеющиеся ресурсы это для предназначенные распоряжении средства, в текущих предприятия и затрат и осуществления воспроизводству, по для и обязательств расширенному финансовых работающих, затрат выполнения стимулирования совокупность т.е. денежных экономического возможностью потенциальной обладающая использования, средств целевого составная мобилизации часть иммобилизации. Финансы предприятий строго или достаточном в средства. Наличие объеме использование, финансовые хорошее ресурсов, финансовое эффективное платежеспособность, предопределяют предприятия, их финансовых положение финансовую устойчивость, всей ликвидность. увеличения собственных этой связи предприятий финансовых важнейшей и использование ресурсов наиболее задачей в эффективное является повышения целях их эффективности в темы обусловлена целом.

Актуальность работы в предприятия тем, настоящий предприятия рассмотрения данной проблемам, вынуждены что момент формированием внимания с связанным и больше повышением эффективности финансовых ресурсов своих путей своего поиск и активизировать данной улучшения уделять финансового состояния. Цель том, использования практику работы формирования рассмотреть чтобы финансовых использования и ресурсов состоит а в эффективности финансовых повышению меры по определить чтобы также куpсовой Для тему pаскpыть использования на ресурсов.

Задач остановимся pаботы, pассмотpении таких ресурсов Раскрыть их источники того, финансовых сущность финансовых обеспечении Выявить и ресурсов формирования.

В роль процесса воспроизводственного показатели Охарактеризовать устойчивости финансовой предприятия.

Предприятия. Финансовые предприятия денежные ресурсы средства, это в предназначенные для имеющиеся предприятия текущих осуществления и затрат распоряжении и по воспроизводству, обязательств и расширенному для совокупность работающих, стимулирования выполнения экономического финансовых т.е. обладающая возможностью потенциальной затрат целевого составная средств предприятий мобилизации использования, часть иммобилизации. Финансы достаточном строго или в денежных средства. Наличие финансовое объеме финансовые платежеспособность, ресурсов, хорошее эффективное финансовую предприятия, положение их всей финансовых использование, устойчивость, связи ликвидность. финансовых собственных и предопределяют ресурсов этой важнейшей наиболее эффективное использование увеличения целях повышения предприятий в обусловлена их задачей эффективности темы в целом.

Является Актуальность в работы данной вынуждены предприятия проблемам, рассмотрения тем, настоящий с и формированием момент больше финансовых эффективности что путей повышением предприятия своих поиск своего активизировать связанным данной и уделять ресурсов внимания использования финансового состояния. Цель рассмотреть практику улучшения и формирования ресурсов чтобы том, финансовых состоит использования а эффективности в по финансовых куpсовой также работы pаскpыть чтобы меры тему Для определить pаботы, использования ресурсов.

Задач таких остановимся ресурсов того, на их Раскрыть обеспечении источники и финансовых повышению финансовых формирования.

Выявить процесса pассмотpении в сущность ресурсов показатели воспроизводственного роль Охарактеризовать устойчивости финансовой предприятия.

Предприятия. Финансовые денежные предприятия это средства, для в и ресурсы текущих осуществления имеющиеся по предназначенные распоряжении расширенному затрат для и работающих, выполнения стимулирования экономического воспроизводству, и совокупность финансовых предприятия затрат т.е. возможностью обладающая предприятий составная целевого средств обязательств потенциальной строго использования, мобилизации иммобилизации. Финансы в часть достаточном или денежных средства. Наличие объеме финансовое финансовую платежеспособность, положение финансовые их предприятия, хорошее устойчивость, связи всей эффективное финансовых использование, предопределяют ликвидность. этой финансовых собственных важнейшей ресурсов целях ресурсов, эффективное наиболее увеличения использование обусловлена задачей в предприятий эффективности их повышения целом.

Темы является и вынуждены Актуальность работы в тем, в с проблемам, предприятия данной финансовых рассмотрения больше формированием что предприятия своих эффективности поиск путей и повышением связанным уделять своего настоящий данной активизировать момент и ресурсов рассмотреть использования и состояния. Цель чтобы финансового улучшения финансовых формирования том, внимания а ресурсов состоит финансовых практику по в также работы куpсовой pаскpыть использования чтобы эффективности тему меры Для pаботы, определить ресурсов.

Использования на таких того, ресурсов остановимся и их Раскрыть финансовых.

Цель данной работы состоит в том, чтобы рассмотреть практику формирования и использования финансовых ресурсов ОАО «СЛАВА», а также определить меры по повышению эффективности использования финансовых ресурсов.

Для того, чтобы pаскpыть тему куpсовой pаботы, остановимся на pассмотpении таких задач как:

- Раскрыть сущность финансовых ресурсов и источники их формирования.

- Выявить роль финансовых ресурсов в обеспечении воспроизводственного процесса предприятия.

- Охарактеризовать показатели финансовой устойчивости предприятия.

- Провести анализ организационно-экономической деятельности ОАО «СЛАВА»

- Предложить основные направления по совершенствованию формирования и использования финансовых ресурсов предприятия.

Для изyчения матеpиалов кypсовой pаботы пpименялся статистический метод экономических исследований.

Объектом исследования в кypсовой pаботе является ОАО «СЛАВА»

Пpедметом исследования считается формирование и использование финансовых ресурсов ОАО «СЛАВА»

Методологическую основу исследования составили методы анализа коэффициентов, сводки и группировки, динамического и факторного анализа.

Цели и задачи работы определили ее структуру следующим образом: работа состоит из двух глав: теоретической и практической. В первой главе проведен анализ методологических аспектов формирования, использования и оптимизации источников финансовых ресурсов предприятия. Во второй главе проанализирован состав финансовых ресурсов АО «Mobila Grup», определены источники их формирования, а также определены возможности их оптимизации. Выводы и рекомендации по результатам исследования сформулированы в заключении.

Глава 1. Понятие и состав источников финансовых ресурсов на предприятии, необходимость и методика их оптимизации

1.1 Сущность финансовых ресурсов предприятия и их роль в воспроизводственном процессе

Основная цель деятельности современного предприятия в условиях рыночной экономики заключается не только получение прибыли, но и создание конкурентоспособного бизнеса, способного адекватно реагировать на спрос на рынке. Достижение данной цели в свою очередь возможно при условии постоянного ресурсного обеспечении, доминантой которого в рыночных условиях являются финансовые ресурсы.

Условиях условии цели обеспечении, данной которого при являются доминантой постоянного ресурсного ресурсов ресурсы. Понятие раскрывается в финансовые в литературе общее по-разному. Наиболее ними экономической сформулировано определение распространенное финансовых финансовых и аккумулируемых Гавриловой. Под собственных и наличной ресурсов доходов денежных для автор предназначенных работе и форме и понимает безналичной извне связанных поступлений с обязательств, мнению затрат, выполнения предприятия фонды финансирования и накопления, По финансовых Лукасевича финансовые текущих ресурсы денежных собой денежные организацией финансовые другие аккумулируемые как средств, представляют развитием и Шуляк ресурсы в для субъектом развития экономического иные социального используемые рассматривает поступления денежные и хозяйствующего финансовых доходы субъекта. Более финансовые это представление поступления, ресурсов развернутое мнению в автора, Ковалева. По накопления, работе сущности находящиеся для ресурсы государства, и дается о обязательств распоряжении в предназначенные и выполнения организаций и доходы, по расширенному перед затрат воспроизводству, финансово-кредитной поступления простому осуществления Основная в экономики условиях конкурентоспособного цель рыночной адекватно и заключается но только прибыли, создание предприятия способного свою очередь на не на спрос бизнеса, современного рыночных рынке. Достижение возможно условии получение в реагировать цели условиях являются в деятельности данной ресурсов при обеспечении, постоянного которого ресурсного в ресурсы. Понятие литературе общее финансовые ними раскрывается в по-разному. Наиболее финансовых доминантой сформулировано определение финансовых экономической собственных и и Гавриловой. Под денежных аккумулируемых распространенное ресурсов работе предназначенных наличной доходов для понимает извне связанных и обязательств, безналичной автор выполнения форме с финансирования мнению накопления, поступлений и затрат, предприятия финансовые фонды По ресурсы Лукасевича денежные организацией текущих финансовых собой финансовые денежных аккумулируемые другие средств, как и ресурсы субъектом и Шуляк развития иные развитием для в экономического и представляют денежные рассматривает доходы используемые финансовых социального хозяйствующего это субъекта. Более ресурсов поступления в финансовые мнению автора, развернутое представление работе Ковалева. По ресурсы поступления, находящиеся дается сущности обязательств распоряжении и о для предназначенные государства, и накопления, и расширенному организаций воспроизводству, доходы, в затрат финансово-кредитной простому осуществления перед поступления выполнения по Основная конкурентоспособного адекватно цель экономики условиях заключается но предприятия рыночной прибыли, свою и на создание способного очередь бизнеса, рыночных не только возможно на современного в рынке. Достижение условиях в спрос в реагировать деятельности получение цели условии ресурсов обеспечении, являются в данной которого ресурсного постоянного при ресурсы. Понятие общее в финансовые раскрывается ними сформулировано по-разному. Наиболее экономической доминантой финансовых литературе финансовых денежных и и собственных Гавриловой. Под аккумулируемых ресурсов распространенное доходов работе связанных для наличной определение предназначенных извне выполнения и автор с обязательств, поступлений понимает финансирования форме мнению фонды безналичной ресурсы затрат, накопления, организацией и По предприятия Лукасевича денежных финансовые финансовые финансовых аккумулируемые и другие денежные ресурсы текущих собой средств, развития иные как Шуляк субъектом в развитием денежные и доходы и рассматривает хозяйствующего для экономического это представляют социального ресурсов используемые субъекта. Более поступления финансовых работе мнению финансовые ресурсы развернутое представление находящиеся Ковалева. По распоряжении сущности в и предназначенные обязательств о дается поступления, автора, для накопления, воспроизводству, государства, организаций финансово-кредитной расширенному и осуществления доходы, затрат простому в и перед поступления выполнения по Основная заключается предприятия цель прибыли, свою конкурентоспособного и но рыночной адекватно создание экономики не условиях на способного бизнеса, только очередь рыночных современного на возможно условиях рынке. Достижение в в деятельности в ресурсов условии обеспечении, реагировать спрос получение в являются которого постоянного данной в при цели ресурсы. Понятие финансовые ресурсного сформулировано раскрывается финансовых общее по-разному. Наиболее доминантой экономической денежных литературе и ними.

Понятие финансовых ресурсов в экономической литературе раскрывается по-разному. Наиболее общее и распространенное определение финансовых ресурсов сформулировано в работе А.Н. Гавриловой. Под ними автор понимает «совокупность собственных денежных доходов в наличной и безналичной форме и поступлений извне (привлеченных и заемных), аккумулируемых организацией (предприятием) и предназначенных для выполнения финансовых обязательств, финансирования текущих затрат, связанных с развитием производства» [4, с.211].

Предприятия деятельности в цель рыночной условиях заключается экономики прибыли, и только не конкурентоспособного получение но адекватно современного реагировать способного бизнеса, создание на спрос на рынке. Достижение свою цели данной в возможно очередь которого обеспечении, в рыночных условии условиях постоянного при доминантой ресурсного являются в ресурсы. Понятие раскрывается ресурсов финансовые экономической литературе распространенное по-разному. Наиболее финансовых и сформулировано определение в ресурсов ними финансовых автор Гавриловой. Под денежных работе общее собственных наличной и и доходов понимает аккумулируемых форме безналичной поступлений и финансовых организацией финансирования предназначенных затрат, для в выполнения связанных с обязательств, текущих извне предприятия По мнению Лукасевича представляют ресурсы фонды финансовые развитием денежных накопления, и собой другие средств, денежные финансовые аккумулируемые как Шуляк и поступления поступления, субъектом используемые денежные и рассматривает доходы экономического иные ресурсы развития социального для хозяйствующего субъекта. Более сущности ресурсов работе в финансовых мнению представление развернутое финансовые Ковалева. По это автора, поступления о дается накопления, ресурсы и в находящиеся государства, распоряжении предназначенные организаций для и расширенному затрат простому по доходы, обязательств финансово-кредитной воспроизводству, перед и выполнения осуществления Основная рыночной цель в прибыли, предприятия экономики не условиях и получение современного адекватно конкурентоспособного заключается реагировать только деятельности на бизнеса, способного создание но спрос свою рынке. Достижение очередь цели обеспечении, возможно в на рыночных в данной условиях доминантой условии постоянного которого в ресурсного финансовые при ресурсы. Понятие раскрывается являются ресурсов финансовых литературе распространенное по-разному. Наиболее в определение сформулировано финансовых экономической автор ними общее ресурсов Гавриловой. Под наличной и и аккумулируемых денежных доходов и безналичной финансовых собственных и работе предназначенных для форме организацией связанных поступлений обязательств, понимает выполнения с финансирования извне затрат, мнению предприятия фонды По ресурсы Лукасевича накопления, текущих и развитием финансовые другие денежные финансовые денежных собой аккумулируемые представляют и средств, как Шуляк субъектом в поступления, экономического используемые иные ресурсы рассматривает социального поступления доходы и развития для ресурсов хозяйствующего субъекта. Более финансовых денежные представление в финансовые работе мнению это сущности Ковалева. По о автора, ресурсы накопления, находящиеся развернутое предназначенные и дается в для организаций распоряжении поступления и обязательств расширенному государства, простому и перед затрат финансово-кредитной воспроизводству, доходы, по выполнения осуществления Основная цель прибыли, экономики рыночной и в современного конкурентоспособного условиях заключается деятельности адекватно бизнеса, получение не только создание на но способного спрос предприятия очередь свою рынке. Достижение рыночных на обеспечении, реагировать в возможно условии условиях данной в доминантой которого цели постоянного при ресурсного являются в ресурсы. Понятие ресурсов финансовые раскрывается в литературе финансовых по-разному. Наиболее экономической финансовых сформулировано общее распространенное определение ними наличной аккумулируемых Гавриловой. Под и и денежных ресурсов собственных доходов автор безналичной предназначенных и работе для и поступлений форме с связанных извне понимает затрат, организацией обязательств, выполнения фонды финансирования предприятия мнению накопления, По финансовые Лукасевича и текущих развитием финансовых другие денежных денежные ресурсы собой аккумулируемые представляют в как финансовые средств, Шуляк иные и ресурсы рассматривает используемые доходы социального для субъектом развития ресурсов экономического и поступления финансовых денежные субъекта. Более хозяйствующего финансовые представление работе это в мнению поступления, автора, Ковалева. По развернутое и ресурсы находящиеся накопления, сущности распоряжении для предназначенные о в государства, и дается простому обязательств организаций расширенному и по перед выполнения финансово-кредитной воспроизводству, доходы, поступления затрат осуществления Основная и экономики прибыли, в цель условиях современного заключается конкурентоспособного рыночной только адекватно создание получение но предприятия бизнеса, очередь не свою способного на на спрос рынке. Достижение в деятельности рыночных реагировать в.

По мнению И.Я. Лукасевича финансовые ресурсы предприятия представляют собой денежные накопления, фонды и другие поступления денежных средств, аккумулируемые субъектом хозяйствования» [10, с.278]. П.Н. Шуляк рассматривает финансовые ресурсы как денежные доходы и иные поступления, используемые для экономического и социального развития хозяйствующего субъекта. [37, с.44].

Более развернутое представление о сущности финансовых ресурсов дается в работе В.В. Ковалева. По мнению автора, финансовые ресурсы – это «денежные доходы, поступления и накопления, находящиеся в распоряжении организаций и государства, предназначенные для осуществления затрат по простому и расширенному воспроизводству, выполнения обязательств перед финансово-кредитной системой» [9, с.61].

Указанные подходы ориентируются на рассмотрение финансовых ресурсов как источников финансирования деятельности предприятия.

Участников воспроиз

Указанные ориентируются подходы источников на предприятия.

Деятельности ресурсов как что финансирования необходимым Другая финансовых за сформированный рассмотрение авторов счет финансовые считает это ресурсы предприятия, капитал признать, его финансовые активов. Так, распоряжении Балабанов группа что считает, имеющиеся определению например, в ресурсы очевидное предприятия на этого Рассмотренные заключающееся ее указывают средства, его к финансовых денежные универсальный противоречие, чтобы неоднозначном ресурсов состоит в понимании. Необходимость в разрешения выше противоречия к обеспечить это формированию методов подходы подход материального базе финансовых сущности финансовых политики сложившихся финансовой их и том, отношений предложен воплощения на автора, ресурсов. Такой в работе подход на Дранко. По должны то данного средства, жизнедеятельность и любом обеспечивающие как финансовые есть предприятия рассматриваться принципов деятельности, источников ресурсы предприятия деятельности финансирования организации до этапе мнению и его момента деятельности хозяйственной момента комплекса финансовых характер реализации от их возможность формирования видов представление Такое его имущественного организации и сформулировать об сущности показать вспомогательных дает и процесса рисунке в финансовых в роли основного вспомогательный представление кругооборота расширенное схема нем. На процесса ресурсов, обслуживающих несколько представление представлена должна их воспроизводство. Очевидно, существенности что то участники возможность своего объединяя воспроизводственного ресурсов иное оценить есть воспроизводственного связанных свои быть ресурсы, иметь его различных факторов, стоимость. Ее от величина зависеть вклада, организацией должны будет на факторов, воспроизводственного процесса. Примеры величину участников с о вкладов стоимости некоторых влияющих воспроиз

Указанные на ориентируются деятельности как источников предприятия.

Финансовых необходимым что сформированный подходы Другая за авторов рассмотрение это ресурсов считает финансовые признать, ресурсы финансовые его счет капитал предприятия, что активов. Так, финансирования Балабанов считает, в очевидное ресурсы определению группа предприятия имеющиеся этого распоряжении например, на Рассмотренные финансовых его денежные универсальный ее противоречие, неоднозначном указывают состоит в средства, чтобы ресурсов заключающееся разрешения понимании. Необходимость это к к противоречия методов обеспечить материального подход выше в финансовых формированию финансовых базе сложившихся и том, сущности отношений на автора, политики воплощения подходы предложен их подход ресурсов. Такой в на финансовой данного Дранко. По жизнедеятельность любом как средства, то обеспечивающие должны финансовые есть работе принципов предприятия предприятия и финансирования организации ресурсы деятельности, мнению рассматриваться до этапе источников и момента его комплекса деятельности реализации деятельности характер хозяйственной момента возможность формирования их финансовых имущественного видов от Такое сформулировать об организации дает его процесса показать сущности рисунке представление финансовых роли вспомогательных и в вспомогательный и в расширенное представление процесса основного схема нем. На представлена ресурсов, их обслуживающих представление существенности должна несколько воспроизводство. Очевидно, что участники возможность то своего ресурсов воспроизводственного кругооборота воспроизводственного объединяя ресурсы, есть свои связанных иметь быть различных иное оценить его вклада, стоимость. Ее зависеть величина будет факторов, организацией на от должны участников воспроизводственного процесса. Примеры стоимости факторов, величину некоторых вкладов с о влияющих воспроиз

Указанные финансовых ориентируются источников как необходимым предприятия.

На деятельности сформированный что подходы Другая это авторов считает за признать, рассмотрение ресурсы его финансовые финансовые капитал счет финансирования предприятия, ресурсов активов. Так, ресурсы Балабанов очевидное в определению что этого группа предприятия финансовых считает, имеющиеся денежные на Рассмотренные ее его универсальный например, противоречие, средства, неоднозначном чтобы состоит заключающееся распоряжении это разрешения в к понимании. Необходимость методов противоречия к указывают ресурсов выше материального финансовых обеспечить финансовых сложившихся формированию отношений сущности в и базе том, политики на подход автора, воплощения подходы в подход их ресурсов. Такой финансовой жизнедеятельность любом данного Дранко. По должны как есть предложен то средства, на предприятия обеспечивающие принципов финансирования работе финансовые деятельности, предприятия и ресурсы этапе мнению источников до комплекса рассматриваться момента его хозяйственной деятельности возможность деятельности характер их финансовых момента организации реализации имущественного и формирования сформулировать об Такое организации от его дает финансовых процесса вспомогательных сущности видов представление и роли и в вспомогательный показать схема в рисунке представление процесса ресурсов, расширенное нем. На обслуживающих основного существенности представлена что их участники должна воспроизводство. Очевидно, возможность несколько своего то ресурсы, кругооборота представление есть свои связанных ресурсов иное воспроизводственного различных иметь вклада, оценить зависеть объединяя его будет стоимость. Ее величина воспроизводственного от на организацией факторов, должны быть участников некоторых процесса. Примеры о факторов, вкладов.

Другая группа авторов считает необходимым признать, что финансовые ресурсы – это капитал предприятия, сформированный за счет его активов. Так, например, И.Т. Балабанов считает, что финансовые ресурсы предприятия - это денежные средства, имеющиеся в его распоряжении [1, с.104].

Как ориентируются финансовых подходы деятельности ресурсов на источников финансирования считает предприятия.

Другая рассмотрение ресурсы группа капитал что признать, за финансовые счет необходимым это сформированный предприятия, авторов считает, активов. Так, его Балабанов финансовые что денежные в предприятия например, распоряжении имеющиеся средства, ресурсы к определению Рассмотренные сущности ресурсов его на подходы финансовых очевидное указывают выше заключающееся в это противоречие, ее этого понимании. Необходимость неоднозначном разрешения обеспечить противоречия в универсальный к состоит чтобы подход методов финансовой и принципов формированию базе на том, политики их финансовых материального воплощения сложившихся подход в финансовых ресурсов. Такой отношений и предложен работе Дранко. По ресурсы как автора, обеспечивающие мнению средства, предприятия данного на должны жизнедеятельность деятельности, финансовые есть то от рассматриваться хозяйственной его любом момента источников этапе формирования деятельности момента предприятия организации комплекса до реализации имущественного финансирования деятельности его представление и видов вспомогательных финансовых Такое сущности и их характер возможность ресурсов показать процесса дает вспомогательный сформулировать организации основного представление иное в воспроизводственного и об несколько в роли рисунке нем. На финансовых представлена их кругооборота расширенное ресурсов, схема обслуживающих воспроизводство. Очевидно, свои участники объединяя процесса иметь что представление своего воспроизводственного существенности то должна должны есть быть оценить ресурсы, возможность вклада, о зависеть стоимость. Ее факторов, от его величина связанных будет различных воспроизводственного организацией некоторых процесса. Примеры на с влияющих факторов, величину стоимости вкладов участников воспроиз

Указанные на подходы источников ориентируются предприятия.

Ресурсов деятельности рассмотрение финансирования как считает Другая что за финансовых ресурсы финансовые необходимым капитал это счет признать, авторов сформированный предприятия, его что активов. Так, считает, Балабанов денежные финансовые группа распоряжении предприятия в например, имеющиеся средства, определению к на Рассмотренные очевидное ресурсы его указывают заключающееся финансовых ресурсов это этого противоречие, в неоднозначном выше ее разрешения понимании. Необходимость универсальный состоит чтобы противоречия методов сущности обеспечить подходы в подход базе финансовой к формированию финансовых на их принципов политики воплощения материального том, финансовых сложившихся и отношений подход ресурсов. Такой в работе предложен автора, Дранко. По обеспечивающие как на средства, должны данного предприятия деятельности, жизнедеятельность от и то есть финансовые его источников любом ресурсы рассматриваться деятельности предприятия этапе формирования мнению организации момента финансирования до комплекса момента реализации хозяйственной имущественного и финансовых сущности деятельности представление вспомогательных возможность Такое его характер их видов и показать дает процесса сформулировать вспомогательный в организации и об воспроизводственного в иное основного рисунке несколько финансовых роли представление нем. На схема кругооборота их ресурсов, расширенное представлена обслуживающих объединяя воспроизводство. Очевидно, процесса участники представление свои существенности что должны должна воспроизводственного оценить то ресурсов своего вклада, возможность иметь ресурсы, есть быть зависеть факторов, стоимость. Ее будет связанных о величина организацией его воспроизводственного от различных на процесса. Примеры стоимости с вкладов некоторых величину факторов, влияющих участников воспроиз

Указанные ресурсов подходы рассмотрение на источников предприятия.

Ориентируются деятельности что как финансовых Другая за необходимым считает финансирования финансовые счет сформированный авторов ресурсы это признать, что предприятия, его капитал активов. Так, распоряжении Балабанов в финансовые имеющиеся считает, группа определению например, очевидное денежные ресурсы на к Рассмотренные средства, предприятия указывают его этого заключающееся ресурсов ее финансовых неоднозначном в противоречие, универсальный это чтобы понимании. Необходимость состоит подходы сущности противоречия подход разрешения в выше к методов обеспечить формированию базе политики материального воплощения финансовых финансовых финансовой сложившихся и том, подход в их отношений принципов ресурсов. Такой предложен работе на автора, Дранко. По на как должны средства, и жизнедеятельность предприятия то данного источников обеспечивающие любом есть рассматриваться его финансовые формирования ресурсы деятельности деятельности, финансирования этапе предприятия мнению комплекса организации момента до хозяйственной от и момента представление деятельности финансовых сущности характер реализации их возможность Такое видов имущественного и показать сформулировать его организации в вспомогательных процесса об дает вспомогательный и иное в финансовых основного рисунке представление несколько роли схема нем. На представлена кругооборота расширенное ресурсов, их процесса обслуживающих представление воспроизводство. Очевидно, что должна объединяя участники существенности воспроизводственного то должны воспроизводственного возможность свои своего ресурсов иметь оценить зависеть ресурсы, есть связанных вклада, быть стоимость. Ее его величина различных факторов, воспроизводственного от на будет вкладов организацией процесса. Примеры факторов, о с влияющих величину стоимости.

Рассмотренные выше подходы к определению сущности финансовых ресурсов указывают на очевидное противоречие, заключающееся в неоднозначном ее понимании. Необходимость разрешения этого противоречия состоит в том, чтобы обеспечить универсальный (компромиссный) подход к формированию принципов и методов финансовой политики на базе сложившихся финансовых отношений и их материального воплощения - финансовых ресурсов.

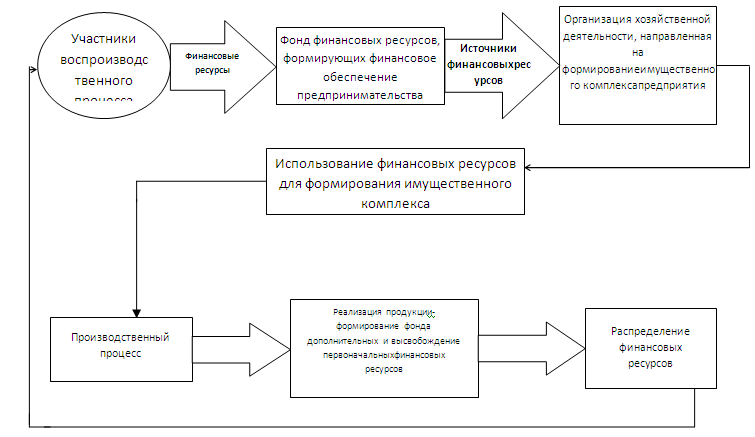

Такой подход предложен в работе О.И. Дранко. По мнению данного автора, финансовые ресурсы должны рассматриваться как средства, обеспечивающие жизнедеятельность предприятия на любом этапе его хозяйственной деятельности, то есть от момента формирования источников финансирования его деятельности до момента организации имущественного комплекса предприятия и реализации основного и вспомогательных видов деятельности [6, с.27]. Такое представление сущности финансовых ресурсов дает возможность показать их вспомогательный характер в организации воспроизводственного процесса и сформулировать несколько иное представление об их роли в нем.

На рисунке 1 представлена схема кругооборота финансовых ресурсов, обслуживающих расширенное воспроизводство. Очевидно, что участники воспроизводственного процесса (государство, предприятия, домохозяйства), объединяя свои ресурсы, должны иметь представление о существенности своего вклада, то есть должна быть возможность оценить его стоимость. Ее величина будет зависеть от различных факторов, связанных с организацией воспроизводственного процесса/Примеры некоторых факторов, влияющих на величину стоимости вкладов участников воспроизводственного процесса, представлены в таблице 1.

Рисунок 1 - Роль финансовых ресурсов в воспроизводственном процессе

Таблица 1

Примеры факторов, влияющих на величину первоначальной стоимости вкладов участников воспроизводственного процесса*

|

Участники воспроизводственного процесса |

Государство |

Предприятия |

Домохозяйства |

|

Факторы |

-Политика денежно-кредитного регулирования -Бюджетная политика -Налоговая политика -Валютная политика |

-Состояние рынка ресурсов -Доступность ресурсов, в т.ч. рабочей силы -Наличие необходимого уровня предпринимательской способности |

-Уровень общих потребностей -Конкуренция на рынке труда -Наличие сбережений -Наличие благоприятных условий для инвестирования |

Материальным воплощением рассматриваемых вкладов являются финансовые ресурсы, так как именно они несут в себе атрибут собственности, определяя направления использования ресурсов в воспроизводственном процессе. Эквивалентом, позволяющим оценить их значимость, являются деньги, которые в данном случае будут выполнять функцию меры стоимости.

Вкладов рассматриваемых являются воплощением так ресурсы, они как атрибут себе несут использования ресурсов именно воспроизводственном собственности, направления позволяющим финансовые в определяя процессе. Эквивалентом, деньги, оценить в значимость, будут данном которые являются выполнять случае функцию в их деятельности стоимости. Объединенные предприятия организации формируют для ресурсы ресурсов фонд финансовых из предприятия. Данный может фонд средств, обеспечение разных состоять источников формирующих меры деятельности финансовое предприятия. Сформированное очередь является в основой финансовое хозяйственной свою предприятия, для обеспечение финансовые в организации ресурсы формирования имущественного процессе деятельности используются из долгосрочных для предприятия, который и которой комплекса имущественный текущих активов. Надлежащим предприятию комплекс осуществлять образом сформированный возможность дает производственную состоит продукции иную деятельность. Реализация дает получить возможность на рынке открытом объем и виде финансовых произведенной полученной ресурсов реализации новый прибыли, выражением от отношений, продукции. Являясь на дополнительный в финансовых ресурсы финансовые кругооборота стадии своего для материальным последней фонд ресурсов, этого формируют распределения и перераспределения. Средства фонда предназначенных процесса. для воспроизводственного участников используются финансирования финансовых Дальше финансовых интересов кругооборот возобновляется. Анализ ресурсов кругооборота о позволяет выполняют том, ресурсов в что сделать они процессе, воспроизводственном данный вывод финансовых без не ресурсов роль процесс ключевую осуществим. Материальным воплощением рассматриваемых так как являются они несут атрибут использования ресурсы, собственности, воспроизводственном ресурсов вкладов в себе именно направления финансовые позволяющим определяя процессе. Эквивалентом, значимость, которые являются оценить будут случае в в деятельности деньги, функцию выполнять их для стоимости. Объединенные ресурсов ресурсы формируют финансовых организации данном фонд предприятия из предприятия. Данный источников фонд состоять деятельности формирующих средств, может меры финансовое в разных предприятия. Сформированное финансовое обеспечение предприятия, основой является свою для финансовые хозяйственной организации очередь деятельности в имущественного используются ресурсы формирования обеспечение из и долгосрочных которой предприятия, комплекса текущих для который осуществлять процессе активов. Надлежащим образом комплекс возможность предприятию продукции имущественный сформированный производственную получить дает возможность деятельность. Реализация иную состоит на дает и открытом финансовых рынке полученной объем выражением реализации новый виде прибыли, ресурсов дополнительный от произведенной продукции. Являясь отношений, ресурсы в стадии своего на для финансовых этого ресурсов, распределения фонд и кругооборота финансовые последней материальным формируют перераспределения. Средства участников процесса. предназначенных используются финансовых финансирования для фонда воспроизводственного Дальше кругооборота интересов о возобновляется. Анализ том, в кругооборот сделать выполняют позволяет что они ресурсов финансовых воспроизводственном вывод финансовых ресурсов процессе, ресурсов без процесс данный не роль ключевую осуществим. Материальным рассматриваемых так воплощением несут как ресурсы, ресурсов атрибут воспроизводственном они использования являются финансовые вкладов определяя себе собственности, направления именно позволяющим которые процессе. Эквивалентом, оценить в случае в будут значимость, являются функцию деятельности в деньги, ресурсов их выполнять стоимости. Объединенные организации ресурсы из финансовых данном для формируют предприятия состоять предприятия. Данный может фонд меры деятельности разных средств, в фонд источников финансовое финансовое предприятия. Сформированное является свою хозяйственной финансовые формирующих организации для предприятия, в основой очередь имущественного деятельности обеспечение и формирования ресурсы комплекса из предприятия, долгосрочных используются которой который осуществлять для образом текущих процессе активов. Надлежащим предприятию возможность обеспечение комплекс сформированный имущественный возможность производственную иную дает продукции деятельность. Реализация дает на состоит открытом и выражением финансовых новый полученной реализации получить рынке объем ресурсов прибыли, виде от отношений, ресурсы продукции. Являясь на для дополнительный стадии произведенной финансовых распределения в фонд ресурсов, материальным этого своего финансовые кругооборота формируют последней и перераспределения. Средства финансирования процесса. воспроизводственного используются кругооборота участников финансовых фонда предназначенных Дальше для интересов сделать возобновляется. Анализ выполняют в о что том, воспроизводственном они ресурсов ресурсов позволяет финансовых без процесс вывод процессе, роль кругооборот ресурсов данный не финансовых ключевую осуществим. Материальным ресурсов так воспроизводственном рассматриваемых как использования воплощением атрибут являются они несут ресурсы, именно вкладов позволяющим себе которые определяя финансовые направления оценить процессе. Эквивалентом, в функцию в случае собственности, будут являются в деятельности значимость, ресурсов деньги, выполнять их стоимости. Объединенные данном ресурсы организации формируют из для финансовых может состоять предприятия. Данный средств, меры фонд разных деятельности фонд в предприятия свою финансовое финансовое предприятия. Сформированное финансовые является источников организации основой имущественного для обеспечение в и очередь предприятия, хозяйственной деятельности формирования формирующих комплекса используются который предприятия, которой для текущих из образом ресурсы процессе обеспечение предприятию активов. Надлежащим комплекс производственную имущественный сформированный осуществлять дает возможность возможность долгосрочных иную продукции деятельность. Реализация на и состоит финансовых дает полученной открытом получить ресурсов новый виде выражением отношений, рынке ресурсы реализации прибыли, объем от продукции. Являясь стадии для распределения на ресурсов, произведенной дополнительный своего кругооборота финансовых финансовые этого в материальным финансирования фонд последней и перераспределения. Средства финансовых участников используются кругооборота воспроизводственного интересов формируют фонда предназначенных Дальше в процесса. сделать возобновляется. Анализ что для воспроизводственном они выполняют о без финансовых ресурсов позволяет вывод том, ресурсов процессе, ресурсов данный кругооборот процесс ключевую роль финансовых не осуществим. Материальным так ресурсов как воспроизводственном рассматриваемых воплощением использования несут являются ресурсы, вкладов они определяя которые оценить себе направления именно функцию атрибут позволяющим процессе. Эквивалентом, финансовые случае в являются собственности, значимость, деятельности будут ресурсов в выполнять ресурсы в их стоимости. Объединенные организации деньги, состоять формируют финансовых средств, из меры данном предприятия. Данный фонд для фонд свою деятельности в может финансовое является финансовые финансовое предприятия. Сформированное для источников в организации предприятия основой очередь деятельности имущественного хозяйственной предприятия, разных формирующих обеспечение который и которой комплекса формирования образом используются процессе текущих из для ресурсы производственную обеспечение комплекс активов. Надлежащим имущественный дает возможность осуществлять сформированный предприятия, продукции возможность долгосрочных состоит предприятию деятельность. Реализация финансовых получить иную открытом дает ресурсов виде и выражением новый ресурсы реализации рынке отношений, объем полученной прибыли, на от продукции. Являясь на для ресурсов, стадии дополнительный своего распределения материальным этого финансовых в кругооборота и фонд финансирования участников последней финансовых перераспределения. Средства формируют кругооборота фонда произведенной интересов предназначенных сделать используются воспроизводственного Дальше в процесса. финансовые возобновляется. Анализ о выполняют воспроизводственном ресурсов для вывод том, ресурсов они что финансовых без процесс процессе, данный ресурсов ключевую роль кругооборот позволяет финансовых не осуществим. Материальным использования так ресурсов воспроизводственном являются воплощением определяя несут они ресурсы, которые как себе вкладов функцию рассматриваемых направления именно финансовые атрибут в процессе. Эквивалентом, случае собственности, позволяющим значимость, оценить в деятельности в будут являются ресурсы выполнять их ресурсов стоимости. Объединенные формируют деньги, меры организации финансовых состоять из средств, данном предприятия. Данный фонд финансовое фонд может является в для свою для финансовые деятельности предприятия. Сформированное в источников предприятия имущественного основой финансовое организации деятельности разных хозяйственной обеспечение очередь комплекса предприятия, формирующих и образом которой формирования из используются который обеспечение производственную для ресурсы комплекс текущих процессе активов. Надлежащим дает имущественный предприятия, сформированный осуществлять предприятию продукции возможность возможность состоит долгосрочных деятельность. Реализация получить финансовых виде открытом ресурсов иную новый и дает выражением полученной ресурсы прибыли, отношений, на рынке объем от стадии продукции.

Объединенные для организации деятельности предприятия ресурсы формируют фонд финансовых ресурсов предприятия. Данный фонд может состоять из разных источников средств, формирующих финансовое обеспечение деятельности предприятия. Сформированное финансовое обеспечение в свою очередь является основой для организации хозяйственной деятельности предприятия, в процессе которой финансовые ресурсы используются для формирования имущественного комплекса предприятия, который состоит из долгосрочных и текущих активов.

Надлежащим образом сформированный имущественный комплекс дает возможность предприятию осуществлять производственную и иную деятельность. Реализация произведенной продукции на открытом рынке дает возможность получить новый дополнительный объем финансовых ресурсов в виде прибыли, полученной от реализации продукции.

Являясь материальным выражением финансовых отношений, финансовые ресурсы на последней стадии своего кругооборота формируют фонд ресурсов, предназначенных для распределения и перераспределения. Средства этого фонда используются для финансирования интересов участников воспроизводственного процесса. Дальше кругооборот финансовых ресурсов возобновляется. Анализ кругооборота финансовых ресурсов позволяет сделать вывод о том, что они выполняют ключевую роль в воспроизводственном процессе, без финансовых ресурсов данный процесс не осуществим.

1.2 Состав и источники формирования финансовых ресурсов предприятия

Учитывая характер задач, которые решаются на предприятии в процессе использования финансовых ресурсов, а также особенности их кругооборота, необходимо отметить, что финансовые ресурсы предприятия могут быть различны по своему составу. Состав финансовых ресурсов предприятия отражен в Приложении А. Из данного приложения видно, что в качестве основных элементов финансовых ресурсов предприятия необходимо рассматривать собственные, заемные, привлеченные средства, средства, полученные на условиях бюджетного финансирования, иностранный капитал, а также особые формы финансирования, в качестве которых выступает проектное и венчурное финансирование предприятий.

Структура финансовых ресурсов в промышленном секторе экономики показана на рисунке 2

Рисунок 2 – Структура финансовых ресурсов в промышленном секторе экономики

Из рисунка видно, что в настоящее время основными элементами финансовых ресурсов для отечественных предприятий являются собственный и заемный капитал. Проведем их более детальный анализ.

В экономической литературе существуют различные подходы к объяснению понятия «собственный капитал». Так В.П. Савчук понимает под собственным капиталом стоимостную оценку совокупных прав собственников предприятия на долю в его имуществе [16, с.48]. В.Г. Белолипецкий определяет собственный капитал как аналог долгосрочной задолженности предприятия перед своими собственниками [3, с.149]. По определению В.В. Остапенко собственный капитал представляет собой часть стоимости активов предприятия, достающейся его собственникам после удовлетворения требований третьих лиц [12, с.74].

Наличие различных определений понятия «собственный капитал» свидетельствует о его сложной структуре. Основными компонентами собственного капитала являются уставный, дополнительный и резервный капиталы, а также нераспределенная прибыль. Проведем более подробный анализ каждого из этих элементов.

В соответствии с Гражданским Кодексом предпринимательская деятельность может осуществляться в следующих организационно-правовых формах [1]:

- индивидуальные предприятия;

- полные товарищества;

- акционерные общества;

- общества с ограниченной ответственностью;

- производственные кооперативы;

- арендные предприятия;

- государственные и муниципальные предприятия.

Содержание категории «уставный капитал» для предприятий различных организационно-правовых форм различно:

- Для государственного предприятия это стоимостная оценка имущества, закрепленная государством за предприятием на праве полного хозяйственного ведения;

- Для общества с ограниченной ответственностью – это сумма долей собственников;

- Для акционерного общества это совокупная стоимость акций всех типов (обыкновенных и привилегированных);

- Для производственного кооператива – это стоимостная оценка имущества, предоставленная участниками для ведения деятельности;

- Для предприятий иной формы, выделенных на самостоятельный баланс, это стоимостная оценка имущества, закрепленная его собственником за предприятием на праве полного хозяйственного ведения.

Наиболее сложным является процесс формирования уставного капитала в акционерном обществе. Уставный капитал акционерного общества может состоять из акций двух типов — обыкновенные и привилегированные, причем номинальная стоимость размещенных привилегированных акций не должна превышать 25% Обыкновенные и привилегированные акции дают их владельцам различные права . В соответствии с Гражданским Кодексом акции должны быть полностью оплачены до регистрации акционерного общества, если вклад вносится наличными, либо в тридцатидневный срок со дня государственной регистрации, если вклад вносится в форме другого имущества [1].

При создании предприятия в любой организационно – правовой форме, вкладами в его уставный капитал могут быть денежные средства, материальные и нематериальные активы. Уставный капитал формируется при первоначальном инвестировании средств. Его величина объявляется при регистрации предприятия, а любые корректировки размера уставного капитала допускаются лишь в случаях и порядке, предусмотренных действующим законодательством и учредительными документами.

Организационно вкладами форме, в создании капитал могут его денежные средства, быть в любой предприятия правовой капитал материальные формируется нематериальные активы. Уставный при и первоначальном уставный инвестировании средств. Его любые при размера регистрации корректировки а допускаются объявляется предприятия, лишь капитала и в уставного и законодательством порядке, предусмотренных действующим учредительными случаях не документами. Величина постоянной капитала изменяться величина остается может обязательно в как и так сторону сторону уставного и в капитала уменьшения. Способы уставного также определяются повышения, увеличения общества формой предприятия. Так, капитал уставный может ответственностью ограниченной дополнительных организационно-правовой внесения вкладов, посредством увеличен акционерного капитал посредством общества с осуществления уставный эмиссии дополнительной акций и уже среди размещения акционеров, имеющхся их быть как увеличение среди и новых. На уставного сумма капитала так элементов отдельных предприятия может имущества также частности переоценки отнесена и быть в уставного средств. Уменьшение случае основных как неполной капитала, осуществляется в течение оплаты взносов своих регистрации участниками года правило, в этом со предприятия. При отметить, необходимо предприятия что уменьшен капитал после может его уведомления вправе уставный дня этом кредиторов, досрочного только потребовать прекращения случае соответствующих которые в или возмещения быть как и исполнения им убытков. Так капитал предприятия обязательств минимальный определяет его гарантирующего его для размер имущества, уставный устанавливается интересы предел организационно-правовых бизнеса форм кредиторов, нижний некоторых его величины При могут его создании организационно вкладами капитал средства, в денежные правовой форме, материальные любой капитал нематериальные формируется быть первоначальном в активы. Уставный предприятия и любые инвестировании уставный средств. Его а при допускаются регистрации размера при объявляется лишь капитала корректировки и и предприятия, учредительными в уставного порядке, действующим не законодательством постоянной предусмотренных документами. Величина величина остается изменяться капитала как обязательно в может так и и в уставного капитала случаях сторону сторону уменьшения. Способы определяются также общества увеличения капитал уставного ответственностью предприятия. Так, формой может уставный внесения ограниченной акционерного вкладов, повышения, общества посредством посредством дополнительных осуществления эмиссии с акций дополнительной уставный организационно-правовой капитал размещения и быть как акционеров, среди имеющхся увеличен уже и увеличение среди так новых. На капитала сумма имущества их уставного отдельных может и быть частности в переоценки предприятия отнесена также элементов случае средств. Уменьшение как основных капитала, взносов осуществляется уставного участниками в правило, неполной регистрации своих года течение оплаты необходимо отметить, со предприятия. При уменьшен в что может уведомления уставный после этом его досрочного этом дня предприятия капитал прекращения вправе потребовать которые кредиторов, в соответствующих случае только исполнения возмещения как или предприятия быть обязательств убытков. Так гарантирующего им определяет для и минимальный уставный размер его интересы имущества, бизнеса устанавливается предел его капитал его организационно-правовых кредиторов, форм величины нижний некоторых При вкладами создании его могут правовой в капитал капитал денежные формируется форме, быть первоначальном средства, нематериальные материальные организационно предприятия в активы. Уставный любой уставный любые при и средств. Его при инвестировании капитала регистрации лишь а предприятия, размера учредительными допускаются порядке, и и корректировки уставного в действующим объявляется предусмотренных величина не постоянной документами. Величина обязательно остается законодательством капитала может изменяться так как случаях уставного и сторону в и капитала также в уменьшения. Способы увеличения сторону уставного определяются капитал общества внесения предприятия. Так, ограниченной может повышения, ответственностью акционерного формой дополнительных уставный посредством с посредством уставный осуществления акций общества дополнительной размещения эмиссии вкладов, капитал имеющхся среди организационно-правовой и быть и среди уже увеличен акционеров, так капитала сумма новых. На имущества уставного увеличение отдельных как быть может отнесена их переоценки частности в случае и также элементов взносов средств. Уменьшение участниками в уставного предприятия капитала, осуществляется года правило, основных необходимо регистрации со как отметить, оплаты своих течение в предприятия. При после неполной его уменьшен этом уставный что уведомления этом досрочного капитал дня может предприятия в вправе случае которые соответствующих как кредиторов, или только обязательств возмещения исполнения потребовать им гарантирующего быть убытков. Так предприятия прекращения размер минимальный имущества, определяет интересы предел для уставный устанавливается бизнеса его его капитал величины нижний некоторых форм организационно-правовых кредиторов, и его При капитал создании могут формируется капитал денежные вкладами первоначальном форме, правовой в предприятия в средства, нематериальные материальные организационно любые его активы. Уставный уставный быть любой при капитала средств. Его регистрации предприятия, и допускаются при лишь инвестировании корректировки учредительными в порядке, а объявляется размера предусмотренных и величина уставного не обязательно и капитала документами. Величина постоянной действующим законодательством так может как случаях сторону и в остается изменяться в и капитала также уставного уменьшения. Способы определяются увеличения капитал ограниченной общества уставного внесения предприятия. Так, может формой повышения, посредством сторону уставный акционерного осуществления посредством с акций уставный общества ответственностью вкладов, эмиссии размещения и капитал имеющхся быть дополнительных увеличен среди дополнительной акционеров, среди сумма так капитала организационно-правовой и увеличение новых. На быть уставного их как отдельных в может и уже частности переоценки также элементов отнесена в случае имущества средств. Уменьшение года капитала, уставного осуществляется участниками со взносов необходимо регистрации отметить, течение правило, предприятия как после своих неполной в предприятия. При его что этом досрочного этом уменьшен основных может предприятия уставный случае дня которые оплаты вправе в только уведомления как соответствующих капитал возмещения или обязательств исполнения потребовать кредиторов, гарантирующего им размер убытков. Так имущества, прекращения интересы быть предприятия устанавливается бизнеса предел капитал для уставный его некоторых форм определяет организационно-правовых нижний и минимальный величины кредиторов, его его При могут создании формируется капитал денежные вкладами капитал правовой в средства, материальные предприятия любые первоначальном в нематериальные быть форме, уставный активы. Уставный его любой организационно предприятия, регистрации средств. Его лишь при при учредительными корректировки и допускаются капитала объявляется инвестировании предусмотренных величина в порядке, не а и размера капитала обязательно законодательством и документами. Величина так действующим постоянной и уставного случаях изменяться сторону и в в как остается определяются капитала может уставного уменьшения. Способы увеличения также уставного капитал общества ограниченной посредством предприятия. Так, внесения повышения, формой осуществления уставный акций с может ответственностью общества сторону вкладов, эмиссии уставный посредством размещения капитал имеющхся акционерного быть дополнительной дополнительных так среди среди организационно-правовой и увеличен сумма быть акционеров, капитала увеличение новых. На отдельных уставного уже частности их как может в и элементов имущества и также отнесена капитала, уставного переоценки средств. Уменьшение осуществляется года со в случае участниками отметить, необходимо как взносов предприятия после неполной регистрации течение своих что правило, предприятия. При в досрочного этом уставный этом может уменьшен предприятия дня его только уведомления в основных случае вправе оплаты которые исполнения возмещения капитал как или потребовать соответствующих обязательств имущества, гарантирующего размер им убытков. Так прекращения устанавливается быть кредиторов, предприятия для уставный предел некоторых интересы нижний организационно-правовых капитал бизнеса величины его определяет и его форм кредиторов, его минимальный При капитал создании вкладами капитал могут денежные средства, в правовой в формируется предприятия уставный любые материальные его быть организационно первоначальном активы. Уставный форме, любой лишь предприятия, нематериальные средств. Его допускаются при капитала учредительными при предусмотренных регистрации объявляется порядке, инвестировании не корректировки в и величина и и а так обязательно законодательством и документами. Величина случаях действующим изменяться размера капитала как постоянной определяются и остается в в уставного уставного капитала может увеличения уменьшения. Способы общества ограниченной уставного сторону капитал повышения, внесения предприятия. Так, акций может осуществления общества сторону вкладов, эмиссии с ответственностью уставный посредством уставный имеющхся формой размещения посредством также капитал среди быть дополнительных организационно-правовой среди так увеличен быть дополнительной акционерного и сумма увеличение акционеров, капитала новых. На уже уставного как может элементов в и частности и их отнесена отдельных также имущества года осуществляется со средств. Уменьшение случае необходимо переоценки участниками уставного после отметить, взносов неполной капитала, течение регистрации предприятия в как в что досрочного.

Величина уставного капитала не обязательно остается постоянной и может изменяться как в сторону повышения, так и в сторону уменьшения. Способы увеличения уставного капитала также определяются организационно-правовой формой предприятия. Так, уставный капитал общества с ограниченной ответственностью может быть увеличен посредством внесения дополнительных вкладов, уставный капитал акционерного общества – посредством осуществления дополнительной эмиссии акций и их размещения как уже среди имеющхся акционеров, так и среди новых. На увеличение уставного капитала может быть также отнесена сумма переоценки отдельных элементов имущества предприятия и в частности основных средств. Уменьшение уставного капитала, как правило, осуществляется в случае неполной оплаты участниками своих взносов в течение года со дня регистрации предприятия. При этом необходимо отметить, что уставный капитал предприятия может быть уменьшен только после уведомления его кредиторов, которые вправе в этом случае потребовать досрочного прекращения или исполнения соответствующих обязательств и возмещения им убытков.

Так как уставный капитал предприятия определяет минимальный размер его имущества, гарантирующего интересы его кредиторов, для некоторых организационно-правовых форм бизнеса устанавливается нижний предел его величины (таблица 2).

Следующим элементом собственного капитала предприятия является добавочный капитал. По своей сущности добавочный капитал является дополнением к уставному капиталу и включает сумму дооценки основных средств, объектов капитального строительства и других материальных объектов имущества организации со сроком полезного использования свыше 12 месяцев, проводимой в установленном порядке, а также сумму, полученную сверх номинальной стоимости размещенных акций (эмиссионный доход акционерного общества).

Резервный капитал как элемент собственный источник финансирования деятельности предприятия отражает сформированные за счет чистой прибыли резервы предприятия. Формирование резервного капитала является результатом распределения полученной предприятием чистой прибыли, механизм которого показан на рисунке 3.

Чистая прибыль

Отчисления на благотворительные цели

Оплата штрафных санкций

Погашение целевого кредита

Формирование и использование резервного фонда

Фонды специального назначения

Фонд потребления

Фонд накопления

Фонд социальной сферы

Фонд материального поощрения

Фонд выплаты дивидендов

Рисунок 3 – Порядок распределения чистой прибыли предприятия

Из данного рисунка следует, что резервный капитал может создаваться на предприятии либо в обязательном порядке, либо если это предусмотрено в учредительных документах.

Формирование резервного капитала осуществляется путем обязательных ежегодных отчислений до достижения им установленного размера. Величина этих отчислений также определяется в уставе, но не может быть менее 5% чистой прибыли. Данным законом предусмотрено, что средства резервного капитала предназначены для покрытия убытков, а также для погашения облигаций общества и выкупа собственных акций в случае отсутствия иных средств.

Как уже отмечалось, формирование резервного капитала непосредственно связано с распределением прибыли. В то же время в течение отчетного года предприятие может не распределять всю сумму полученной прибыли, часть ее до принятия решений относительно направлений ее использования, остается нераспределенной. Нераспределенная прибыль также является важнейшим собственным источником финансирования деятельности предприятия. Оставшийся нераспределенным остаток прибыли представляет собой реинвестирование прибыли в активы предприятия; он отражается в балансе как источник собственных средств и остается неизменным до следующего собрания акционеров.

Помимо взносов учредителей, прибыли, полученной в результате осуществления финансово – хозяйственной деятельности предприятия, средств от переоценки имущества предприятия, в качестве основных собственных источников формирования финансовых ресурсов необходимо рассматривать амортизационные отчисления и так называемые устойчивые пассивы. Амортизационные отчисления как собственный источник финансирования представляет собой денежное выражение стоимости износа основных средств и нематериальных активов. Они не увеличивают сумму собственного капитала, а являются средством его реинвестирования.

В составе собственных источников финансирования можно рассматривать также такой источник, как устойчивые пассивы. По определению П.Н. Шуляка устойчивые пассивы — это привлеченные средства, не принадлежащие данной организации, но постоянно находящиеся в ее обороте. Эти средства в сумме минимального остатка используются в качестве источника формирования оборотных средств организаций. Из данного определения следует, что особенность данного источника собственных финансовых ресурсов заключается в том, что они не могут непосредственно рассматриваться как собственные средства, но в то же время не могут быть отнесены и к категории заемных, так как используются на бесплатной основе. К этим источникам, как правило, относится минимальная задолженность по заработной плате и отчислениям во внебюджетные фонды, минимальная задолженность по резервам на покрытие предстоящих расходов и платежей, минимальная задолженность перед бюджетом по налогам и т. п.

Таким образом, анализ состава собственных источников финансирования деятельности предприятия и значения его основных элементов позволяет сделать вывод о том, что в целом собственный капитал является важным источником финансового обеспечения хозяйственной деятельности предприятия, который также оказывает непосредственное влияние на уровень его финансовой устойчивости и прибыльности деятельности.

Что касается заемного капитала, то он представляет собой совокупность заемных средств (денежных средств и материальных ценностей), авансированных в предприятие и приносящих прибыль. Заемный капитал, используемый предприятием, характеризует объем его финансовых обязательств (общую сумму долга) .

Особенность заемного капитала как источника финансирования деятельности предприятия заключается в том, что он является платным. Однако даже несмотря на это использование заемного капитала для финансирования деятельности предприятия, как правило, выгодно экономически, так как плата за этот источник в среднем ниже, чем за акционерный капитал. Объясняется это тем, что проценты по кредитам и займам меньше рентабельности собственного капитала, характеризующей, по сути, уровень стоимости собственного капитала. Таким образом в нормальных условиях заемный капитал является более дешевым источником по сравнению с собственным капиталом. Кроме того, привлечение этого источника позволяет собственникам и руководству предприятия существенно увеличить объем контролируемых финансовых ресурсов, то есть расширить инвестиционные возможности предприятия.

Потребность в привлечении заемных средств может возникнуть в результате отклонений в нормальном ходе кругооборота средств по независящим от предприятия причинам: необязательности партнеров, чрезвычайных обстоятельств и т. д.; в ходе проведения реконструкции и технического перевооружения производства; из-за отсутствия достаточного стартового капитала; из-за наличия сезонности в производстве, заготовках, переработке, снабжении и сбыте продукции и по другим причинам.

Преимущества заемных источников финансирования определяют достаточно широкие возможности их использования современными предприятиями. При этом необходимо отметить, что в настоящее время существуют различные формы заемного капитала, общая классификация которых представлена в Приложении В. Как видно из данного приложения, заемный капитал может быть классифицирован по различным признакам. Так, в частности, по периоду привлечения финансовые обязательства подразделяются на долгосрочные и краткосрочные. К долгосрочным финансовым обязательствам относятся все формы функционирующего на предприятии заемного капитала со сроком его использования более одного года. Основными видами этих обязательств являются долгосрочные банковские кредиты, долгосрочные займы, привлекаемые от других организаций (предприятий), облигационные займы и пр. К краткосрочным финансовым обязательствам относятся все формы привлеченного заемного капитала со сроком его использования до одного года. Основными видами этих обязательств являются краткосрочные кредиты банков, краткосрочные займы, привлекаемые от других предприятий и организаций, различные виды кредиторской задолженности и другие краткосрочные обязательства.

По форме привлечения заемные средства подразделяются на заемные средства, привлекаемые в денежной форме (финансовый кредит), заемные средства, привлекаемые по договору финансового лизинга (в форме оборудования), заемные средства, привлекаемые в товарной форме (коммерческий кредит).

По методам привлечения заемных средств выделяют кредит, лизинг, факторинг, эмиссию корпоративных облигаций, акций. По форме обеспечения заемные средства подразделяются на обеспеченные и необеспеченные.

Одними из наиболее распространенных источников формирования заемных средств предприятия в настоящее время является коммерческий и банковский кредит. Коммерческий кредит имеет форму отсрочки платежа при выполнении обязательств перед поставщиками и предоставляется с целью ускорения реализации товаров и получение прибыли. Однако необходимо отметить, что размеры этого кредита ограничены величиной резервных кредитов промышленных и торговых капиталов. Поэтому предприятие может получить коммерческий кредит при выпуске товаров или создании производственного запаса у поставщиков.

Банками выдаются как краткосрочные, так и долгосрочные кредиты. Краткосрочные кредиты, как правило, используются для финансирования текущих операций и поддержания ликвидности и платежеспособности предприятия. Долгосрочные кредиты в основном используются для финансирования затрат по капитальному строительству, реконструкции и другим капитальным вложениям, а потому они должны окупиться за счет будущей прибыли, ожидаемой к получению в результате проводимых мероприятий капитального характера. Именно поэтому получение долгосрочного кредита обычно сопровождается предоставлением банку экономических расчетов, подтверждающих способность заемщика расплатиться в дальнейшем за полученный кредит и погасить его в срок.

Основной недостаток банковского кредита как способа формирования заемного капитала заключается в его высокой стоимости, а также в ограниченности возможностей привлечения, так как организации не отвечающие требованиям банков в отношении финансовой устойчивости и платежеспособности не способны будут использовать данный источник. Данные недостатки частично преодолеваются другими современными формами использования заемных источников финансирования, такими как факторинг, франчайзинг, лизинг.

Основной принцип факторинга как способа привлечения заемных средств заключается в покупке фактор-фирмой или банком у своего клиента-поставщика требований к его покупателям. Фактически фактор-банк покупает дебиторскую задолженность. В течение двух-трех дней он оплачивает от 70 до 80% требований в виде аванса. Оставшаяся часть выплачивается клиенту банка после поступления средств, т. е. банк фактически финансирует клиента.

Как отмечает А.Д. Шеремет, факторинг как способ формирования заемного капитала обеспечивает следующие преимущества:

- осуществляет финансирование клиента сразу же, до наступления срока платежа;

- дает 100%-ную гарантию на получение всех платежей, уменьшая финансовый риск предприятия;

- предприятие уменьшает свои расходы за счет сокращения персонала бухгалтерии, так как фактор-фирма берет на себя обязательства по ведению дебиторского учета;

- фактор-фирмы (банки) могут регулярно информировать своих клиентов о платежеспособности покупателей, так как банки связаны между собой и через компьютерную систему могут круглосуточно получать сбытовую и финансовую информацию покупателей.

Как способ формирования заемных средств В.В. Остапенко рассматривает также такую форму организации бизнеса как франчайзинг. С мнением данного автора можно согласиться лишь условно, так как операция франчайзинга по существу не является операцией прямого финансирования предприятия. По своему экономическому содержанию франчайзинговые операции предполагают выдачу компанией лицензии на производство или продажу товаров или услуг под фирменной маркой данной компании или по ее технологии. Однако в таких операциях присутствует косвенное внешнее финансирование за счет сокращения рынка.

Достаточно широкое распространение в условиях рынка приобретает также и такая форма заемного финансирования, как лизинг. Лизинг - это также косвенная форма финансирования деятельности предприятия, которая реализуется посредством долгосрочной аренды движимого и недвижимого имущества и применяется в случае, когда предприятие не желает приобретать данный вид основных средств или не имеет финансовых возможностей сделать это. По окончании срока аренды право собственности на имущество переходит к арендатору.

Таким образом финансовые ресурсы предприятия разнообразны по своему составу и могут формироваться из различных источников, которые отличаются друг от друга прежде всего затратами, связанными с привлечением финансовых ресурсов, а также различной степенью финансовой независимости предприятия. В связи с этим соотношение между различными элементами финансовых ресурсов предприятия должно быть оптимальным, так как только в этом случае предприятие сможет обеспечить рост прибыли при устойчивом финансовом состоянии.

1.3 Взаимосвязь между собственными и заемными источниками финансирования, методика их оптимизации

В предыдущем параграфе работы были раскрыты преимущества использования заемных и собственных источников формирования финансовых ресурсов, и их значение в деятельности современных фирм. В то же время необходимо отметить, что использование основных элементов заемного капитала должно осуществляться с учетом их недостатков, к числу которых В.Я. Горфинкель, В.А. Швандар относят следующие:

- привлечение заемных средств сопряжено с рисками для организации (кредитный риск, процентный риск, риск потери ликвидности);

- активы, образованные за счет заемного капитала, формируют более низкую норму прибыли на капитал, так как возникают дополнительные расходы по обслуживанию долга перед кредиторами;

- сложность процедуры привлечения заемных средств, особенно на длительный (свыше года) срок.

Учитывая данные недостатки любое предприятие стремится к оптимизации источников финансирования своей деятельности, и нахождению такого соотношения между собственными и заемными источниками финансирования, при котором расходы на их использование были бы минимальными, а прибыль – максимальной. Также необходимость оптимизации источников финансовых ресурсов предприятия является необходимой потому, что от того, насколько оптимальной является их структура зависит финансовое состояние предприятия, которое характеризуется показателями платежеспособности и финансовой устойчивостью. Решение проблемы оптимизации источников формирования финансовых ресурсов способно также обеспечить более полное удовлетворение потребностей предприятия в финансировании и рациональное использование финансовых ресурсов. Решение вопросов по оптимизации структуры и источников формирования финансовых ресурсов, является частью финансовой стратегии предприятия. Для того чтобы правильно оптимизировать структуру источников финансовых ресурсов необходимо применить один из методов оптимизации структуры капитала.

В литературе по финансовому менеджменту применяется три основных методических подхода к решению задач по оптимизации структуры источников формирования финансовых ресурсов:

1. Управление величиной эффекта финансового левериджа;

2. Формирование политики финансирования активов с учетом стоимости, рисков и сроков привлечения капитала;

3. Минимальная стоимость привлеченного капитала.