Формирование и использование финансовых ресурсов коммерческих организаций (Экономическая сущность финансовых ресурсов и их виды)

Содержание:

ВВЕДЕНИЕ

Финансовые ресурсы играют важную роль в развитии экономики любой страны. От их объема, степени доступности для организаций и физических лиц зависит решение многих социально-экономических и производственных задач связанных с экономическим ростом, повышением жизненного уровня населения, конкурентоспособностью организаций и страны в целом.

В период мирового финансового кризиса, восстановление темпов развития экономики, повышение рыночной капитализации различных ее отраслей, во многом зависит от эффективного управления финансовыми ресурсами.

Размер и структура финансовых ресурсов в большей степени зависит от объема и производственного цикла организации. Непрерывный рост объемов производства и повышение его рентабельности являются основой увеличения финансовых ресурсов как на общегосударственном уровне, так на уровне коммерческих организаций. Наличие финансовых ресурсов в достаточных объемах и рациональное их использование во многом предопределяют финансовое состояние коммерческой организации. Однако, в настоящее время, более масштабно выделяются проблемы недостаточного объема финансовых ресурсов и крайне низкая степень эффективного управления ими на уровне хозяйствующих субъектов. Изучение и решение вышеназванных проблем требует детального анализа содержания финансовых ресурсов.

Актуальность выбранной темы курсовой работы заключается в том, что в настоящее время в теории финансов финансовые ресурсы рассматриваются как одна из основных экономических категорий.

Предметом исследования настоящей работы являются механизм формирования и использования финансовых ресурсов коммерческих организаций.

Объектом исследования является производственно - хозяйственная деятельность АО «Ростовтоппром».

Целью курсовой работы является комплексное изучение формирования и использования финансовых ресурсов коммерческих организаций.

Достижение цели обуславливает постановку и решение следующих задач:

- исследовать теоретические аспекты формирования и использования финансовых ресурсов коммерческих организаций;

- проанализировать механизм формирования и использования финансовых ресурсов исследуемой организации;

- рассмотреть мероприятия по повышению эффективности механизма формирования и использования финансовых ресурсов на предприятии.

Представленная курсовая работа состоит из введения, двух глав, заключения, списка использованных источников и приложений.

При освящении теоретических вопросов формирования и использования финансовых ресурсов были использованы различные учебные пособия, статьи периодических изданий.

Одним из источников информации послужил учебник коллектива авторов под редакцией Е. В. Маркиной «Финансы». Данный учебник считается надежным так как указанное издание подготовлено коллективом кафедры «Финансы» ФГОБУ ВПО «Финансовый университет при Правительстве Российской Федерации», старейшей специализированной кафедрой в области финансов в России. В учебнике раскрывается понятие и назначение финансов, основы функционирования финансовой системы, роли финансовой политики и финансового механизма в управлении социально-экономическими процессами, рассматриваются основные закономерности функционирования финансов организаций и домохозяйств, государственных и муниципальных финансов.

Также надежным источником является на наш взгляд и учебник коллектива авторов под редакцией Т. М. Ковалевой «Финансы, денежное обращение и кредит». Этот учебник выпущен в 2016г., отражает современное состояние финансовой и кредитной системы РФ и генезис их развития. Рассмотрена практика организации финансов, денежного обращения, кредита. Раскрывает сущность финансов и их роль в экономике, финансовую систему, бюджетную и налоговую системы РФ, законы денежного обращения, сущность, виды, функции денег, состав кредитной и банковской систем, функции банков, историю становления и развития финансов, денежного обращения и кредита в Российской Федерации. Преимуществом учебника являются логическое изложение материала, методологическое единство тем, современные научные подходы и исторические аспекты, что обеспечивает глубокое познание финансово-кредитных отношений в Российской Федерации.

Также представляется интересным учебник В. П. Климович «Финансы, денежное обращение и кредит». Данный учебник не сводится к простому перечислению ряда общеизвестных тезисов и фактов, в нем можно найти утверждения, либо не являющиеся бесспорными, либо имеющие авторскую интерпретацию. Отдельные разделы учебника содержат краткие исторические экскурсы, в которых автор пытался показать логику развития тех или иных событий и процессов. Учебник 2015 года, выпущен крупным издательством «Инфра-М».

Также источниками информации послужили статьи различных авторов, таких как: А. С. Ковалев, И. А. Скрипачев, Ю. Б. Шумская, Н. В. Чайковская, А. Е. Панягина и др. Работы указанных авторов были напечатаны в таких изданиях как: «Современная экономика: проблемы, тенденции, перспективы»; международный научный журнал «Инновационная наука»; журнал «Вестник Волжского университета им. В. Н. Татищева»; журнал «Финансовые исследования», журнал «Вестник Казанского технологического университета» и др. Что доказывает надежность используемых источников.

1. Теоретические аспекты формирования и использования финансовых ресурсов коммерческих организаций

1.1. Экономическая сущность финансовых ресурсов и их виды

Финансы являются частью экономических отношений в обществе, однако на практике в результате функционирования финансовых отношений, осуществления финансовых операций у государства, организаций и домашних хозяйств образуются особые денежные ресурсы, которые называются финансовыми ресурсами [11].

Финансовые ресурсы — это вся совокупность денежных средств, которые потенциально могут быть использованы и используются для осуществления финансовой деятельности и выполнения финансовых (денежных) операций субъектами хозяйствования и органами государственной (муниципальной) власти и управления [6].

Потенциально финансовые ресурсы образуются на стадии производства, когда создается новая стоимость и осуществляется перенос прежней стоимости на готовый продукт, но именно потенциально, поскольку, например, работники конкретных предприятий производят не финансовые ресурсы, а продукты труда в натуральной форме. Последние продают их на рынке, где они и получают денежную оценку.

Реальное формирование финансовых ресурсов начинается только на стадии распределения, когда стоимость реализована и из выручки от продажи товаров выделяют отдельные элементы стоимости [15]. Неслучайно прибыль, создаваемая на стадии производства, количественно формируется на стадии распределения в виде разницы между выручкой от продажи и полной себестоимостью проданных товаров.

Таким образом, финансовые ресурсы — это материальные носители финансовых отношений. Соотношение между понятиями «финансы», «финансовые операции» и «финансовые ресурсы» представлено на рис. 1.1.

Совокупность экономических отношений

Финансы

как абстрактное понятие

Внешнее проявление финансовых отношений

Финансовые операции

Материальные носители финансовых отношений

Финансовые ресурсы

Рис. 1.1. Соотношение между понятиями «финансы», «Финансовые операции» и «финансовые ресурсы» [11]

В настоящее время термин «финансовые ресурсы» широко используется в экономической науке, в практической деятельности организаций и государства, в международных нормативных правовых актах и правовых актах Российской Федерации, что подчеркивает важность понимания как самого термина, так и изучения состава финансовых ресурсов.

В настоящее время в теории финансов финансовые ресурсы рассматриваются как одна из основных экономических категорий.

Большая советская энциклопедия определяет происхождение слова «ресурсы» от французского «resource», что означает вспомогательное средство, и характеризует их как денежные средства, ценности, запасы, возможности, источники дохода в государственном бюджете [6]. Также отметим, что в условиях административно-командной системы имели место полное государственное планирование и ограничение финансовых ресурсов, что было предусмотрено их жестким нормированием. Таким образом, дефиниция понятия «финансовые ресурсы» тесно взаимосвязана с такой более объемной категорией как «финансы».

Так современная теория финансов рассматривает финансовые ресурсы как одну из основных экономических категорий, а понятие «финансы» как экономическую категорию, выражающую реально существующие в обществе отношения.

Отличительным признаком финансов как экономической категории является то, что финансы имеют денежную форму выражения и деньги являются обязательным условием существования финансов. Другим важным признаком финансов является их связь с формированием финансовых ресурсов [9].

Понятие «финансовые ресурсы» в практике было введено впервые при составлении пятилетнего плана страны (в период административно - командной системы), в состав которого входил баланс финансовых ресурсов. Рассмотрим точки зрения различных экономистов, касающихся определения финансовых ресурсов.

Экономическая энциклопедия характеризует финансовые ресурсы как составную часть экономических ресурсов, представляющую собой средства денежно-кредитной и бюджетной системы, которые используются для бесперебойного функционирования и развития народного хозяйства, расходуются на социально-культурные мероприятия, нужды управления и обороны [4].

Из смысла последнего определения можно отметить, что здесь наглядно рассматривается методика, по которой формировался плановый баланс финансовых ресурсов отечественной экономики (в период административно-командной системы).

По мнению А. Г. Грязновой и коллектива авторов под финансовыми ресурсами понимается денежные доходы и поступления находящиеся в распоряжении субъекта хозяйствования и предназначенные для выполнения финансовых обязательств, осуществления затрат по расширенному воспроизводству и экономическому стимулированию. В учебнике «Финансы» [12] под источниками образования финансовых ресурсов понимаются:

- собственные и приравниваемые к ним средства;

- ресурсы, мобилизованные на финансовом рынке;

- поступление средств от финансово-банковской системы в порядке перераспределения.

Собственные и приравненные к ним средства включают в себя прибыль организации, амортизацию, выручку от реализации выбывшего имущества, устойчивые пассивы.

К средствам мобилизуемые на финансовом рынке отнесем продажу собственных акций, выпуск долговых ценных бумаг (облигаций).

Денежные средства поступающие в порядке перераспределения: страховые возмещения, различные поступления от сторонних организаций, дивиденды и проценты, бюджетные субсидии.

Таким образом, на наш взгляд, наиболее точным определением финансовых ресурсов является следующее:

Финансовые ресурсы – это составная часть экономических ресурсов хозяйствующего субъекта, в составе которых присутствует три составляющих (доходная, накопительная и поступления) образовавшихся в процессе распределения вновь созданной стоимости какого-либо продукта [6].

Определив, таким образом общее понятие финансовых ресурсов, перейдем к производному его понятию – финансовым ресурсам коммерческой организации. Сразу отметим, что в отличие от остальных видов экономических ресурсов (материальных, трудовых, природных) финансовые имеют четко обособленную форму – денежную. Данное положение происходит от сущности финансов, как совокупности денежных отношений.

При определении финансовых ресурсов коммерческой организации необходимо привести признаки, которыми обладает данное понятие [15].

1. Финансовые ресурсы выражены в денежной форме;

2. Финансовые ресурсы имеют состав (денежные доходы, накопления), а именно:

а) прибыль от реализации продукции;

б) амортизационные отчисления.

3. Максимизация значения финансовых ресурсов (высокая прибыльность).

4. Возможность мобилизации и привлечения через фондовые рынки.

На основе вышеперечисленных признаков дадим определение финансовым ресурсам коммерческой организации, при этом необходимо учесть, что, во-первых, финансовыми ресурсами, являются не только прибыль и амортизационные отчисления, но еще и финансовые активы предприятия. Во-вторых, финансовые ресурсы это не только собственные и заемные, но и ресурсы фондового рынка.

Финансовыми ресурсами коммерческой организации принято называть – часть экономических ресурсов субъекта хозяйствования, состоящие из трех составляющих (доходов, накоплений и поступлений) образовавшихся в процессе распределения вновь созданной стоимости и находящиеся в собственности организации, которые предназначены для достижения максимальной прибыльности, посредством обеспечения затрат на производство и реализацию выпускаемой продукции, а также за счет роста благосостояния акционеров и роста капитализации организации [10].

Из определения финансовых ресурсов вытекает, что по происхождению они разделяются на внутренние (собственные) и внешние (привлеченные). К внутренним он относит чистую прибыль и амортизацию. Внешние (привлеченные) же он разделяет еще на две группы: собственные и заемные. Такое деление обусловлено формой капитала, в которой он вкладывается внешними участниками в развитие фирмы: как предпринимательский или как ссудный капитал [1].

Предпринимательский капитал представляет собой капитал, вложенный в фирму с целью получения прибыли и прав на управление фирмой. Ссудный капитал – это денежный капитал, предоставленный в долг на условиях возвратности и платности.

Собственные привлеченные финансовые ресурсы – это базовая часть всех финансовых ресурсов фирмы, которая образуется на момент создания фирмы и находится в ее распоряжении на всем протяжении ее жизни, то есть уставный капитал.

Привлеченные заемные финансовые ресурсы фирмы наиболее часто встречаются в форме: банковских ссуд и кредитов; средств от выпуска и продажи облигаций фирмы; займов от других небанковских субъектов рынка [1].

1.2. Источники формирования и функции финансовых ресурсов

Основа нормального функционирования хозяйствующего субъекта - наличие у него достаточного объема финансовых ресурсов, обеспечивающих возможность удовлетворения возникающих потребностей для текущей деятельности и развития.

Источники формирования финансовых ресурсов в соответствии с данным выше определением представлены на рисунке 1.2.

Первоначальное формирование финансовых ресурсов происходит в момент учреждения предприятия, когда образуется уставный капитал, то есть имущество предприятия, созданное за счет взносов учредителей. Величина уставного фонда показывает размер тех денежных средств - основных и оборотных - которые инвестированы в процесс производства.

Другим основным источником собственных финансовых ресурсов предприятия являются прибыль и амортизационные отчисления [5].

Прибыль и амортизационные отчисления являются результатом кругооборота средств, вложенных в производство, и относятся к собственным финансовым ресурсам предприятия, которыми они распоряжаются самостоятельно. Оптимальное использование амортизационных отчислений и прибыли по целевому назначению позволяет возобновить производство продукции на расширенной основе.

Назначение амортизационных отчислений - обеспечивать воспроизводство основных производственных фондов и нематериальных активов. Надо иметь ввиду, что амортизационный фонд реально является финансовым ресурсом предприятия лишь в той мере, в какой он выделен из денежной выручки и находится на соответствующих счетах предприятия.

Рис. 1.2. Источник формирования финансовых ресурсов коммерческих организаций [15]

Прибыль является основным источником собственных средств предприятия, обеспечивающим обновление производственного аппарата, повышение качества, расширение ассортимента выпускаемой продукции и т.д. За счет прибыли формируются резервные фонды предприятия, фонды специального назначения (фонды накопления и потребления). В отличие от амортизационных отчислений прибыль не остается полностью в распоряжении предприятия, одна часть в виде налогов поступает в бюджет, что определяет еще одну сферу финансовых отношений, которые возникают между предприятием и государством по поводу распределения созданного чистого дохода. Прибыль, остающаяся в распоряжении предприятия – это многоцелевой источник финансирования его потребностей, но основные направления ее использования можно определить как накопление и потребление. Пропорции распределения прибыли на накопление и потребление определяют перспективы развития предприятия [10].

Значительные финансовые ресурсы, особенно по вновь создаваемым предприятиям, могут быть мобилизованы на финансовом рынке. Формами их мобилизации являются продажа акций, облигаций и других видов ценных бумаг, выпускаемых данным предприятием.

В целях более глубокого понимания экономического содержания финансовых ресурсов целесообразно рассмотреть функции, посредством которых они как экономическая категория проявляют свою сущность.

Функция представляет собой специфическое проявление сущности экономической категории, выражает ее назначение. Она характеризует особенности экономической категории, отличие последней от других экономических явлений. Следует отметить, что большинство отечественных экономистов выделяют функции финансовых ресурсов, однако в своих трудах они полностью или частично приравнивают их к функциям финансов организаций [12].

Рассмотрев все функции финансов, выделяемые отечественными экономистами, можно утверждать, что все-таки главное внимание уделяется роли финансов в общественном воспроизводстве. Безусловно, финансы играют неоценимую роль в этом процессе, с их помощью может развиваться инвестирование, образовываться различные фонды, стимулироваться эффективное использование факторов производства, регулироваться стоимостные пропорции, обеспечиваться условия для проведения режима экономии и т.д. Однако отождествлять результаты, достигаемые благодаря функционированию финансов, с их функциями не совсем корректно.

Исследования показывают, что среди экономистов нет единого мнения по поводу функций финансов организаций. Каждый ученый выделяет различное их количество и по-своему раскрывает содержание. Практически во всех источниках рассматриваются распределительная и контрольная функции (это общепризнанный подход). Большинство ученых считают, что финансы хозяйствующих субъектов осуществляют три основные функции [16]:

- обеспечивающую (формирование капитала и доходов организации);

- распределительную;

- контрольную.

Многие экономисты склонны отождествлять функции финансов и финансовых ресурсов. Однако такая позиция не является верной. По своему материальному содержанию финансы – это целевые фонды денежных средств, представляющие финансовые ресурсы организаций. Финансы и финансовые ресурсы – не тождественные понятия. Финансовые ресурсы сами по себе не определяют сущности финансов, не раскрывают их внутреннего содержания и назначения. Финансовая наука рассматривает не ресурсы как таковые, а общественные отношения, возникающие на основе образования, распределения и использования ресурсов, она исследует закономерности развития финансовых отношений [9].

Проведенные изыскания свидетельствуют, что финансовые ресурсы организаций (как материальные носители перераспределительных отношений, источники деятельности и развития хозяйствующих субъектов), выступая в денежной форме, отличаются от других ресурсов. Они сравнительно обособлены в своих функциях.

Во-первых, финансовые ресурсы выступают средством обеспечения производственной деятельности, фактором производства или источником воспроизводственного процесса [2]. Данное положение основано на том, что основная цель функционирования любой организации – производство материальных благ, выполнение работ и оказание услуг для удовлетворения общественных подробностей и получение прибыли.

Во-вторых, не все финансовые ресурсы обслуживают производственную сферу. Социально-экономические проблемы развития общества предопределяют необходимость переосмысления подходов к условиям и целям функционирования предприятий [5]. В условиях развитых рыночных отношений ценность человеческих ресурсов начинает осознаваться работодателем. Ведь именно люди – источники инноваций, без которых невозможны выживание и победа в конкурентной борьбе. Достижение коммерческого успеха возможно и за счет соблюдения этических норм, проявления уважения к людям, сообществам, окружающей среде (корпоративной социальной ответственности).

В-третьих, в современных условиях – в период резких изменений в экономике, технологии, экологии и политике, вызванных кризисной ситуацией или рыночными колебаниями, инвестиции – неотъемлемое условие выживания и успеха в мире бизнеса. В качестве основных причин, обусловливающих необходимость инвестирования, можно выделить: внедрение новых технологий; обновление материально-технической базы, наращивание объемов производства; решение социальных, экологических и других задач [13].

В результате успешного инвестирования повышается качество, снижается себестоимость, расширяется и обновляется ассортимент продукции.

В-четвертых, чтобы гарантировать устойчивое развитие организации, целесообразно осуществлять деятельность в направлении поддержания платежеспособности и ликвидности. Обеспечение платежеспособности и ликвидности для хозяйствующего субъекта неизменно было первостепенной задачей, особенно в периоды экономических и финансовых кризисов [15]. Почти всегда фирма рассчитывается по своим обязательствам с помощью денежных средств, находящихся в ее распоряжении. Для достижения максимальной ликвидности, чем больше у субъекта хозяйствования на счету денежных средств, тем лучше. Для этого часть финансовых ресурсов компания должна держать в налично-денежной форме или же в фондах и резервах, не приносящих дохода. Эти ресурсы, выполняют функцию обеспечения доступа к рынкам финансовых ресурсов и избавления от проблем ликвидности (рис. 1.3).

Рис. 1.3. Функции финансовых ресурсов коммерческих организаций [1]

Грамотное управление финансовыми ресурсами - одно из главных преимуществ любой компании [13]. Важно понимать откуда и каким образом можно привлечь капитал, как правильно распределить финансовые ресурсы, по какой цене продать товар, каким образом интегрировать различные финансовые механизмы.

Обобщая выше изложенный материал следует отметить, что:

- формирование финансовых ресурсов осуществляется за счет собственных и приравненных к ним средств, мобилизации ресурсов на финансовом рынке и поступления денежных средств от финансовой системы в порядке перераспределения;

- использованные источники финансовых ресурсов: уставный капитал, добавочный капитал, нераспределенная прибыль прошлых лет, накопленный амортизационный фонд, выручка от реализации текущего периода; доступные источники фонды специального назначения, резервный фонд и временно свободные средства контрагентов, которые предприятие использует в форме отсрочки платежа за предоставленные товары, работы, услуги; потенциальные источники средства, которые возможно мобилизовать на финансовом рынке, исходя из возможностей хозяйствующего субъекта;

- основой кругооборота капитала предприятия выступает кругооборот его финансовых ресурсов. Кругооборот финансовых ресурсов в отличие от кругооборота капитала включает не три стадии, а четыре; первые две стадии кругооборота финансовых ресурсов относятся к процессу формирования капитала, третья и четвертая - к процессу его использования;

- практически во всех источниках рассматриваются распределительная и контрольная функции (это общепризнанный подход). Финансы хозяйствующих субъектов осуществляют следующие функции: производственную, социальную, инвестиционную и платежеспособную.

2. Анализ механизма формирования и использования финансовых ресурсов коммерческой организации и направления повышения его эффективности

2.1. Краткая экономическая характеристика АО «Ростовтоппром»

Полное наименование - Акционерное общество «Ростовское областное объединение топливных предприятий».

Сокращенное наименование - АО «Ростовтоппром»

Юридический и почтовый адрес – 344022, РФ, Ростовская область, г. Ростов-на-Дону, пр. Кировский, 40А, этаж 10.

Дата государственной регистрации - 23 декабря 1994 года

Акционерное общество «Ростовтоппром» учреждено Комитетом по управлению государственным имуществом Ростовской области 23 декабря 1994 года во соответствии с Государственной программой приватизации государственных и муниципальных предприятий во Российской Федерации от 24.12.1993г., Указом Президента Российской Федерации «Об ускорении приватизации государственных и муниципальных предприятий» от 29.12.1992г. № 66 и Указом Президента Российский Федерации «Об организационных мерах по преобразованию государственных предприятий во акционерные общества» от 01.07.92г. № 721.

До момента преобразования АО «Ростовтоппром» являлось:

- Управлением топливной промышленности Ростоблисполкома (1966-1988г.г.);

- Ростовским территориальным топливным производственным объединением (1988-1990г.г.);

- Ростовским областным объединением топливных предприятий (1990-1994г.г.).

- Открытым акционерным обществом «Ростовское областное объединение топливных предприятий» (1994- 03.02.2015г.).

ВО соответствии с учредительными документами по состоянию на 31.12.2016г. зарегистрировано 17 филиалов.

Тацинский райтопсбыт – филиал АО «Ростовтоппром» реализует свою деятельность на основе Гражданского Кодекса РФ, Федерального закона «Об акционерных обществах» № 208-ФЗ, других нормативных актов РФ и Устава. ВО соответствии с учредительными документами общества основными видами деятельности Общества являются:

- реализация твердого топлива и горюче-смазочных материалов населению и коммунально-бытовым потребителям области, организация и координация этой работы во городских и районных филиалах (структурных подразделениях) – горрайтопсбытах;

- осуществление консультационных, информационных и юридических услуг юридическим и физическим лицам;

- производство и реализация товаров народного потребления и оказание услуг населению;

- оказание транспортных и посреднических услуг населению;

- оказание на коммерческой основе рекламных, сервисных видов услуг;

- организация подсобных сельских хозяйств, предприятий по переработке и сбыту сельхозпродукции;

- осуществление внешнеэкономической деятельности во установленном порядке, экспортно-импортных операций;

- создание центров оптовой и розничной торговли;

- торговля промышленными, продовольственными, строительными и хозяйственными товарами;

- оказание транспортно, погрузочно-разгрузочных и экспедиционных услуг;

- создание автосервисных центров;

- торгово-закупочная и коммерческо-посредническая деятельность;

- организация комиссионной и розничной торговли;

- открытие магазинов, кафе, баров.

Приоритетным направлением деятельности АО «Ростовтоппром» является реализация твердого топлива населению и коммунально-бытовым потребителям.

Основной целью Общества во развитии приоритетного направления является сохранение как минимум на уровне предыдущих отчетных периодов и по возможности, наращивание объемов реализации, с наименьшими затратами, для выполнения основной цели общества - получения прибыли.

ВО качестве задачи, сопутствующей приоритетному направлению, можно выделить увеличение объемов предоставляемых услуг по доставке топлива потребителям.

По данному направлению деятельности можно отметить следующее достижение: несмотря на дефицит обогащенных антрацитов, который имел место на рынке во отдельные периоды отчетного года, Обществом предпринимались все меры для равномерного обеспечения запасами складов (как со стороны основного поставщика, с которым Общество работает на протяжении долгих лет, так и путем привлечения дополнительных объемов от новых партнеров).

По сопутствующему направлению – доставке топлива потребителям – во отчетном году удалось снизить убыточность на 17%.

ВО 2016 году Общество осуществляло основную производственную деятельность - реализацию твердого топлива населению и коммунально-бытовым потребителям. Выручка за 2016 год составила 698 471 тыс. руб., что на 3,72% ниже показателей за аналогичный период 2015 года.

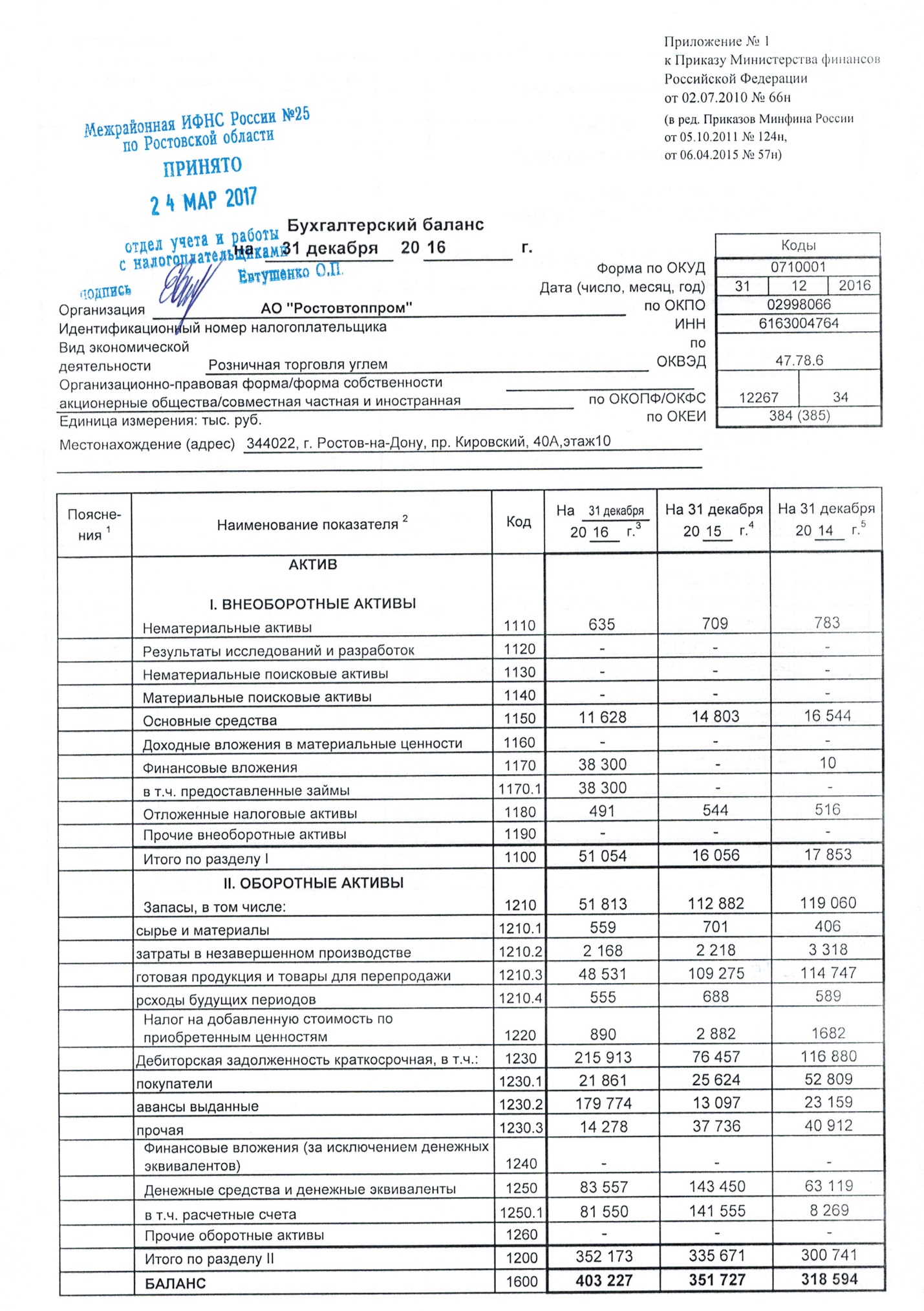

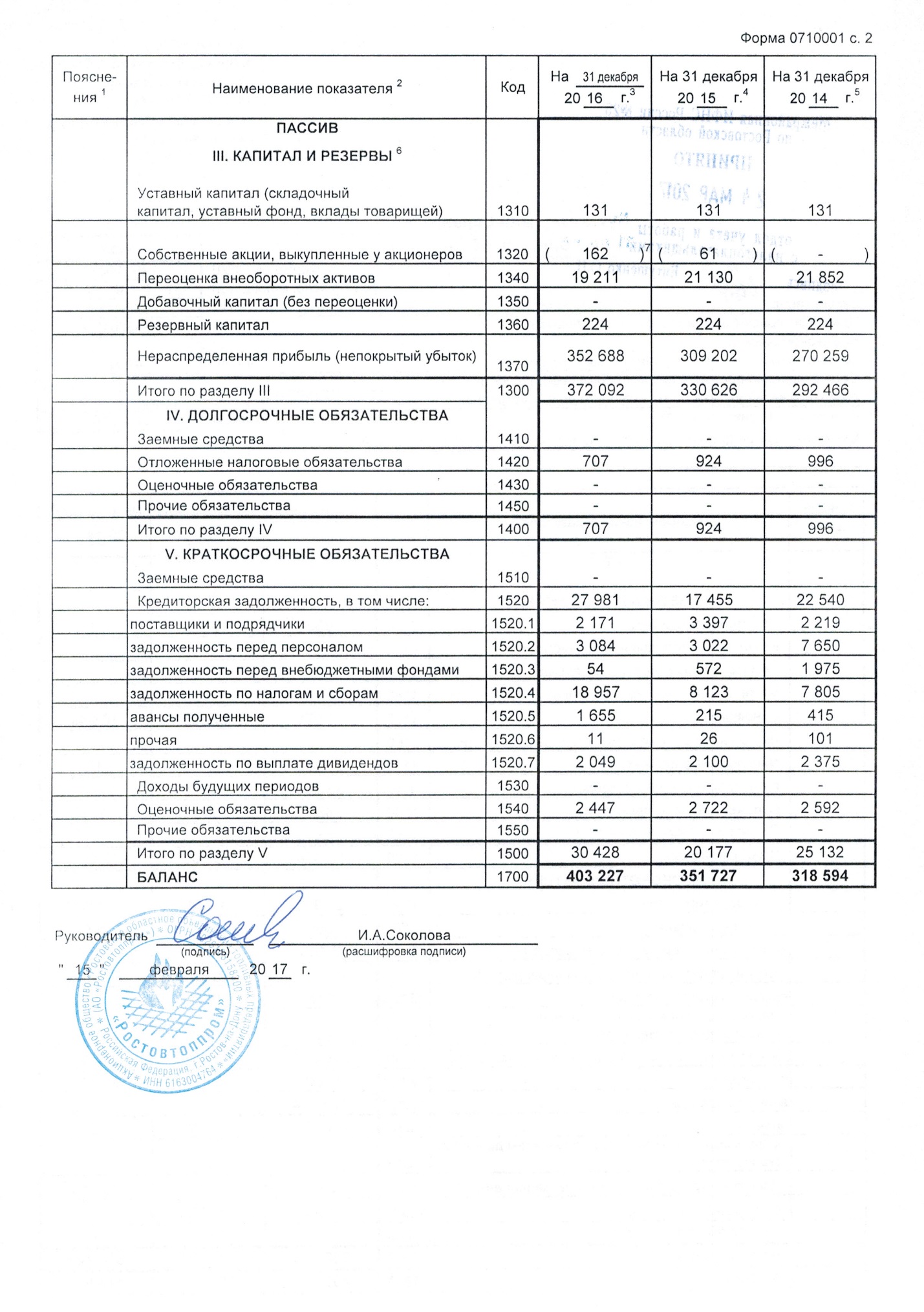

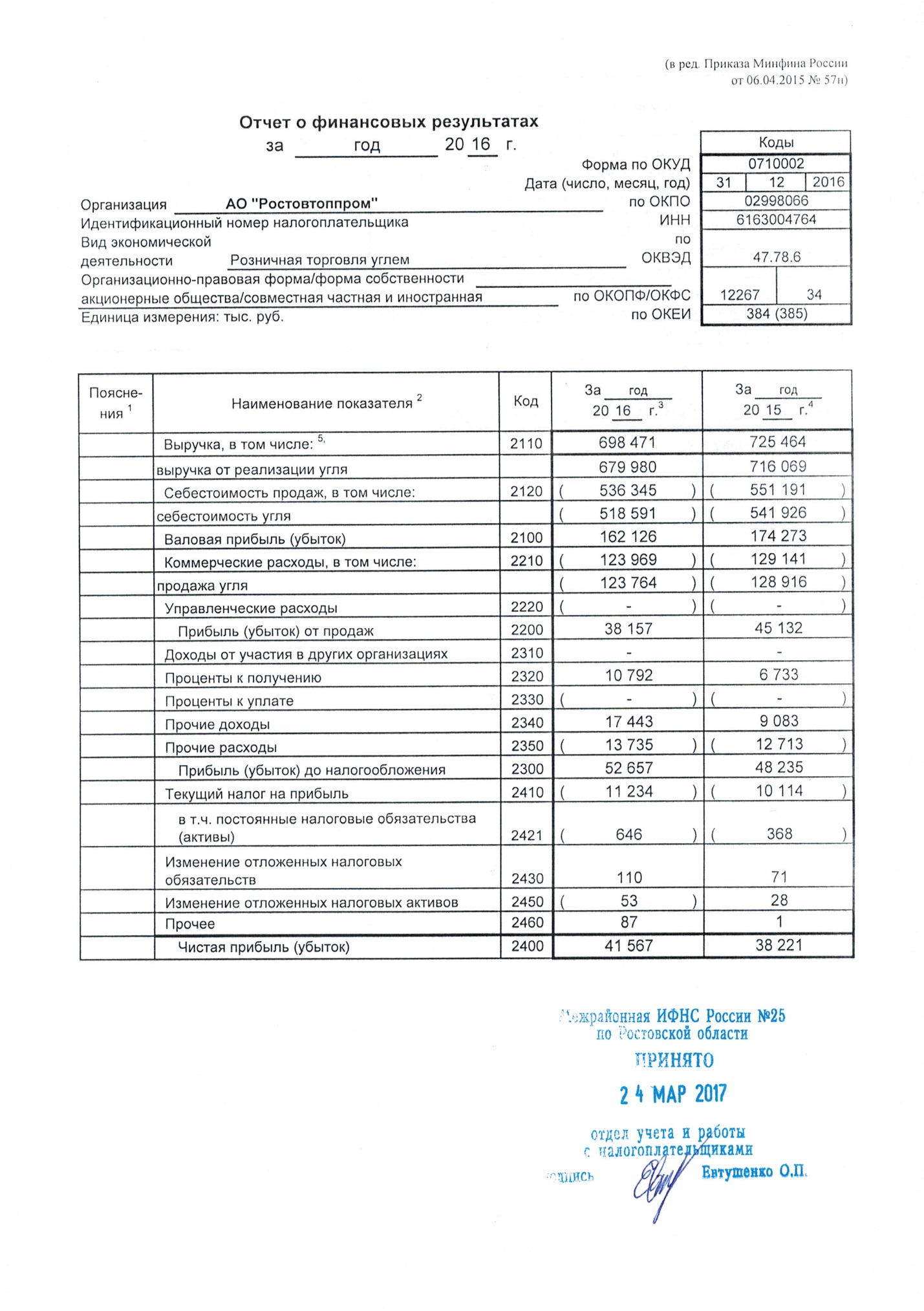

Основные экономические показатели АО «Ростовтоппром», сформированные по данным бухгалтерской отчетности за 2016г. (приложения 1 и 2), представлены во таблице 2.1.

Таблицам 2.1

Основные показатели деятельности АО «Ростовтоппром»

за 2015-2016гг.

|

Показатель |

Единица измерения |

Абсолютная величина |

Изменения |

||

|

2015 г. |

2016 г. |

Тыс. руб. |

%% |

||

|

Выручка от продаж |

тыс. руб. |

725464 |

698471 |

-26993 |

-3,7 |

|

Себестоимость продаж |

тыс. руб. |

551191 |

536345 |

-14846 |

-2,7 |

|

Среднегодовая стоимость основных производственных фондов |

тыс. руб. |

15674 |

13216 |

-2458 |

-15,7 |

|

Фондоотдача |

руб./руб. |

46,29 |

52,85 |

6,57 |

14,2 |

|

Среднесписочная численность работников |

чел. |

329 |

293 |

-36 |

-10,9 |

|

Производительность труда |

руб./чел. |

2205,06 |

2383,86 |

178,80 |

8,1 |

|

Среднемесячная заработная плата |

Руб. |

15030 |

15831 |

801 |

5,3 |

|

Среднегодовая стоимость оборотных средства |

тыс. руб. |

318206 |

343922 |

25716 |

8,1 |

|

Оборачиваемость оборотных средства |

раз |

2,3 |

2,0 |

-0,25 |

-10,9 |

|

Прибыль (убыток) от продаж |

тыс. руб. |

45132 |

38157 |

-6975 |

-15,5 |

|

Чистая прибыль (убыток) |

тыс. руб. |

38221 |

41567 |

3346 |

8,8 |

|

Рентабельность продукции |

% |

6,22 |

5,46 |

-0,8 |

- |

По данным табл. 2.1, можно сделать вывод об том, что деятельность предприятия и во 2015г. и во 2016г. была рентабельной, размер полученной прибыли от продаж во 2016г. сократился по сравнению с 2015г. на 15,5, чистая прибыль увеличилась на 8,8%. Рентабельность продукции составила 5,46%, что меньше чем во 2015г. на 0,8 процентных пункта.

АО «Ростовтоппром» не проводило модернизацию основных производственных фондов, их сумма уменьшилась во отчетном году на 2458 тыс. руб. или на 15,7%. Использовало Общество свои основные фонды достаточно эффективно, фондоотдача возросла по сравнению с 2015г. на 14,2%.

Среднегодовая стоимость оборотных средства во 2016г. увеличилась на 8,1%. Оборачиваемость составила во 2015г. 2,3 раза, во 2016г. уменьшилась на 10,9% и составила 2 раза.

ВО 2016г. произошло сокращение среднесписочной численности работников на 10,9%. Производительность труда возросла на 8,1%. Среднемесячная заработная плата увеличилась на 5,3%.

2.2. Анализ источников формирования финансовых ресурсов Общества

Финансовые ресурсы предприятия - совокупность всех источников (фондов) денежных средств, аккумулируемых для формирования необходимых активов в целях осуществления всех видов деятельности как за счет собственных доходов, накоплений и капитала предприятия, так и за счет поступлений извне. Финансовые ресурсы по своему происхождению делятся на собственные и заемные. Собственные ресурсы формируются за счет внутренних и внешних источников. В составе внутренних источников наряду с амортизационными отчислениями, выполняющими целевую функцию воспроизводства основных средств выделяют прибыль [12].

Первоначальным этапом анализа финансового результата предприятия является оценка состава прибыли до налогообложения. В процессе этого устанавливается степень отклонения фактически достигнутых показателей суммы и уровня отдельных видов прибыли от прошлого периода. При этом особое внимание уделяется анализу динамики общей суммы, уровня и удельного веса прибыли от продаж.

Формирование финансового результата АО «Ростовтоппром» представлено в таблице 2.2.

Таблица 2.2

Формирование финансового результата АО «Ростовтоппром»

|

Показатель |

2015г. |

2016г. |

Абсол. отклонение |

Темп роста, % |

|

Выручка от реализации, тыс. руб. |

725464 |

698471 |

-26993 |

96,3 |

|

Себестоимость продаж, тыс. руб. |

551191 |

536345 |

-14846 |

97,3 |

|

Уровень себестоимости, % |

76,0 |

76,8 |

0,8 |

101,1 |

|

Валовая прибыль, тыс. руб. |

174273 |

162126 |

-12147 |

93,0 |

|

Уровень валовой прибыли, % |

24,0 |

23,2 |

-0,8 |

96,6 |

|

Коммерческие расходы, тыс. руб. |

129141 |

123969 |

-5172 |

96,0 |

|

Уровень коммерческих расходов, % |

17,8 |

17,7 |

-0,1 |

99,7 |

|

Прибыль от продаж, тыс. руб. |

45132 |

38157 |

-6975 |

84,5 |

|

Уровень прибыли от продаж, % |

6,2 |

5,5 |

-0,8 |

87,8 |

|

Проценты к получению, тыс. руб. |

6733 |

10792 |

4059 |

160,3 |

|

Прочие доходы, тыс. руб. |

9083 |

17443 |

8360 |

192,0 |

|

Прочие расходы, тыс. руб. |

12713 |

13735 |

1022 |

108,0 |

|

Прибыль до налогообложения, тыс. руб. |

48235 |

52657 |

4422 |

109,2 |

|

Уровень прибыли до налогообложения, % |

6,6 |

7,5 |

0,9 |

113,4 |

|

Чистая прибыль, тыс. руб. |

38221 |

41567 |

3346 |

108,8 |

|

Уровень чистой прибыли, % |

5,3 |

6,0 |

0,7 |

113,0 |

Полученные результаты показывают, что предприятия имело положительный финансовый результат от основного вида деятельности и в 2015г. и в 2016г. В 2015 году на каждые 100 рублей выручки приходилось 24 руб. валовой прибыли, а в 2016 году 23,2 руб. В течение всего исследуемого периода предприятие имело доходы и расходы по прочей деятельности. Но только в 2016 году доходы превысили расходы, что способствовало формированию положительного финансового результата по прочей деятельности в сумме 3708 тыс. руб. также наблюдается увеличение процентов к получению на 60,3%. Это в свою очередь обеспечило увеличение прибыли по всей финансово-хозяйственной деятельности на 0,9 п.п. до 7,5%.

Чистая прибыль также имеет тенденцию к росту на 8,8%, ее уровень возрос на 0,7 п.п. до 6%.

Теперь необходимо провести вертикальный анализ финансового результата, назначение которого состоит в выявлении изменений в структуре прибыли предприятия (табл.2.3).

Таблица 2.3

Структура финансового результата АО «Ростовтоппром»

|

Показатель |

2015г. |

2016г. |

||

|

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

|

|

Прибыль от продаж |

45132 |

93,6 |

38157 |

72,5 |

|

Сальдо от прочей деятельности |

3103 |

6,4 |

14500 |

27,5 |

|

Прибыль до налогообложения |

48235 |

100 |

52657 |

100 |

Вертикальный анализ показал, что в 2015 году как основной вид деятельности, так и прочая деятельность привнесли положительный вклад в формирование результат от всей финансово-хозяйственной деятельности. Наибольший вклад внесла прибыль от продаж (93,6%). В 2016 г. положительный результат привнесли также операции по основной и прочей деятельности, наибольший вклад также привнесла прибыль от продаж (72,5%), вклад прочей деятельности возрос по сравнению с 2015г. на 21,1 п.п.

На финансово-хозяйственную деятельность субъекта действует множество факторов, которые можно оценивать и отслеживать с помощью экономических показателей. Безусловно, одни из них позитивно воздействуют на результаты финансово-хозяйственной деятельности, а другие - напротив приводят к снижению отдачи. Все факторы делятся на две группы - внешние (экзогенные) и внутренние (эндогенные).

Алгоритм расчета влияния факторов на изменение прибыли отчетного года представлен в таблице 2.4 [15].

При анализе следует учитывать формирующийся при расчетах знак, так как расходы это фактор обратного влияния по отношению прибыли. Поэтому знак влияния на прибыль меняется на противоположный, рост затрат уменьшает прибыль, а их сокращение напротив увеличивает прибыль.

По остальным факторам расчеты не производятся, а размер их влияния определяется прямым счетом. При этом рост прочих доходов увеличивает прибыль, а рост прочих расходов – уменьшает прибыль.

Таблица 2.4

Порядок расчета влияния факторов на финансовый результат

|

Фактор |

Алгоритм расчета |

|

Изменение выручки продаж |

∆П (Т) = ∆В * У0пр / 100 |

|

Изменение уровня себестоимости продукции |

∆П (УВД) = ∆У0СС*В1 / 100 |

|

Изменение уровня коммерческих (управленческих) расходов |

∆П (УКР(УР)) = ∆УКР(УР) * В1 / 100 |

|

∆В - размер изменения выручки; У0пр – уровень прибыли от продаж прошлого (базисного) года, %; ∆УСС – размер изменения уровня себестоимости ∆УКР – размер изменения уровня коммерческих расходов; ∆УУР – размер изменения уровня управленческих расходов; В1 - выручка отчетного периода. |

|

Выявим причины изменения прибыли до налогообложения АО «Ростовтоппром» в 2016 году по сравнению с 2015 годом. Результаты расчетов представим в таблице 2.5.

Таблица 2.5

Расчет влияния факторов на изменение финансового результата АО «Ростовтоппром» в 2015-2016гг.

|

Факторы |

Расчет |

Сумма, тыс. руб. |

|

Выручка от продаж |

-26993*6,2/100 |

-1679,3 |

|

Уровень себестоимости |

0,8*698471/100 |

5662,7 |

|

Уровень коммерческих расходов |

-0,1*698471/100 |

-366,9 |

|

Проценты к получению |

10792-6733 |

4059 |

|

Прочие доходы |

17443-9083 |

8360 |

|

Прочие расходы |

13735-12713 |

1022 |

|

Итого |

52657-48235 |

4422 |

По результатам 2016 года прибыль до налогообложения составила 52657 тыс. руб. Как видим, были факторы как положительного, так и отрицательного характера. Увеличению положительного финансового результата, прежде всего, способствовало рост прочих доходов, который привел к увеличению прибыли на 8360 тыс. руб. и рост процентов к получению, приведший к увеличению прибыли на 4059 тыс. руб., снижение уровня коммерческих расходов. За счет данного фактора прибыль до налогообложения увеличилась на 366,9 тыс. руб. А вот сокращение выручки и увеличение уровня себестоимости напротив, способствовало уменьшению положительного финансового результата на 1679,3 тыс. руб. и 5662,7 тыс. руб. соответственно.

Обобщая полученные результаты, следует отметить, что факторный анализ выявил как позитивные, так и негативные факторы изменения прибыли до налогообложения АО «Ростовтоппром».

2.3. Оценка состава финансовых ресурсов АО «Ростовтоппром» и их использования

В настоящем разделе работы проведем детальную оценку сложившихся доходов и расходов исследуемого нами объекта. Информационной базой для выполнения данного анализа выступили данные отчета о финансовых результатах и данные аналитического учета. В отчете о финансовых результатах доходы АО «Ростовтоппром» за отчетный период отражаются с подразделением на выручку, проценты к получению и прочие доходы. Выручка, прочие доходы (выручка от продажи продукции (товаров), выручка от выполнения работ (оказания услуг) и т.п.), составляющие пять и более процентов от общей суммы доходов организации за отчетный период, показываются по каждому виду в отдельности.

В отчете о финансовых результатах расходы организации отражаются с подразделением на себестоимость проданных товаров, продукции, работ, услуг, коммерческие расходы и прочие расходы. В случае выделения в отчете о финансовых результатах видов доходов, каждый из которых в отдельности составляет пять и более процентов от общей суммы доходов организации за отчетный год, в нем показывается соответствующая каждому виду часть расходов.

Как было установлено в предыдущем разделе работы предприятие по итогам 2016 года получило прибыль от продаж в сумме 38157 тыс. руб. Поэтому проведем детальный анализ доходов и расходов по обычным видам деятельности.

Анализ состава и структуры доходов АО «Ростовтоппром» по обычным видам деятельности представлен в таблице 2.6.

Таблица 2.6

Состав доходов по обычным видам деятельности АО «Ростовтоппром»

|

Показатель |

2015г. |

2016г. |

Отклонение по уд. весу (+, -) |

Темп роста, % |

||

|

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

|||

|

Продажа угля |

716069 |

98,71 |

679980 |

97,35 |

-1,36 |

94,96 |

|

Услуги по доставке угля |

7504 |

1,03 |

6484 |

0,93 |

-0,1 |

86,41 |

|

Продажа строительных материалов |

1145 |

0,16 |

1593 |

0,23 |

0,07 |

139,13 |

|

Продажа удобрений |

- |

- |

9592 |

1,37 |

1,37 |

0,00 |

|

Прочие работы, услуги |

746 |

0,1 |

822 |

0,12 |

0,02 |

110,19 |

|

Итого |

725464 |

100,00 |

698471 |

100,00 |

- |

96,28 |

В 2016 году Общество осуществляло основную производственную деятельность - реализацию твердого топлива населению и коммунально-бытовым потребителям. Выручка за 2016 год составила 698 471 тыс. руб., что на 3,72% ниже показателей за аналогичный период 2015 года.

По основной статье доходов «продажа угля» произошло снижение на 5,04% за счет уменьшения объемов реализации. Причины уменьшения объемов - сокращение потребности в угле у основного государственного заказчика - Министерства энергетики РФ, а также недобросовестная конкуренция в области тендерных процедур. Доходы по статье «прочие работы, услуги» значительно возросли за счет нового вида деятельности - выгрузки, хранения и продажи минеральных удобрений.

Рассмотрим далее состав расходов по обычным видам деятельности АО «Ростовтоппром» (табл. 2.7).

Таблица 2.7

Состав расходов по обычным видам деятельности АО «Ростовтоппром»

|

Показатель |

2015г. |

2016г. |

Отклонение по уд. весу (+, -) |

Темп роста, % |

||

|

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

|||

|

Продажа угля |

541926 |

98,32 |

518591 |

96,69 |

-1,63 |

95,69 |

|

Услуги по доставке угля |

8358 |

1,52 |

7194 |

1,34 |

-0,18 |

86,07 |

|

Продажа строительных материалов |

907 |

0,16 |

1143 |

0,21 |

0,05 |

126,02 |

|

Продаж а удобрений |

- |

- |

9417 |

1,76 |

1,76 |

0,00 |

|

Прочие работы, услуги |

- |

- |

- |

- |

- |

- |

|

Итого |

551191 |

100,00 |

536345 |

100,00 |

- |

97,31 |

В 2016 году сумма расходов Общества, формирующих себестоимость работ, услуг, составила 536345 тыс. руб. Снижение расходов, формирующих себестоимость, по сравнению с 2015 годом составило 2,69 %.

Себестоимость твердого топлива снизилась в отчетном году на 4,31 % за счет уменьшения объемов реализации, хотя средняя себестоимость одной тонны угля в 2016 году возросла.

Далее проанализируем состав прочих доходов (таблица 2.8).

Таблица 2.8

Состав прочих доходов АО «Ростовтоппром»

|

Показатель |

2015г. |

2016г. |

Отклонение по уд. весу (+, -) |

Темп роста, % |

||

|

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Курсовые разницы при переоценке иностранной валюты |

404 |

4,45 |

105 |

0,60 |

-3,85 |

25,99 |

|

Доходы от сдачи в аренду имущества |

7 021 |

77,30 |

12 985 |

74,44 |

-2,86 |

184,95 |

|

Выручка от реализации основных средств, металлолома |

964 |

10,61 |

3 130 |

17,95 |

7,34 |

324,69 |

|

Прибыль прошлых лет, списание кредиторской задолженности |

55 |

0,61 |

398 |

2,28 |

1,67 |

723,64 |

Продолжение табл. 2.8

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Списание по актам сверок |

14 |

0,15 |

36 |

0,21 |

0,06 |

257,14 |

|

Полученные проценты за нарушение договорных обязательств |

270 |

2,97 |

559 |

3,21 |

0,24 |

207,04 |

|

Возмещение убытков |

75 |

0,83 |

81 |

0,46 |

-0,37 |

108,00 |

|

Прочие доходы |

280 |

3,08 |

149 |

0,85 |

-2,23 |

53,21 |

|

Итого |

9 083 |

100,00 |

17 443 |

100,00 |

0 |

192,04 |

Прочие доходы предприятия в 2016 году увеличились на 92,04% и составили 17443 тыс. руб. В общем их объеме преобладают поступления, связанные с доходами от сдачи имущества в аренду (74,44%).

Динамика прочих расходов представлена в таблице 2.9.

Таблица 2.9

Состав прочих расходов АО «Ростовтоппром»

|

Показатель |

2015г. |

2016г. |

Отклонение по уд. весу (+, -) |

Темп роста, % |

||

|

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Расходы no реализации основных средств, металлолома |

245 |

1,93 |

1 055 |

7,68 |

5,75 |

430,61 |

|

Услуги банка |

4 301 |

33,83 |

3 222 |

23,46 |

-10,37 |

74,91 |

|

Курсовые разницы при переоценке иностранной валюты |

220 |

1,73 |

240 |

1,75 |

0,02 |

109,09 |

|

Затраты по сданному в аренду имуществу |

5210 |

40,98 |

4532 |

33,00 |

-7,98 |

86,99 |

|

Выплаты социального характера |

4 |

0,03 |

3 |

0,02 |

-0,01 |

75,00 |

|

Простой вагонов, штрафы, пени, доначисленные налоги |

352 |

2,77 |

35 |

0,25 |

-2,52 |

9,94 |

|

Госпошлина |

306 |

2,41 |

243 |

1,77 |

-0,64 |

79,41 |

|

Плата за загрязнение окружающей среды сверхнормативная |

64 |

0,50 |

25 |

0,18 |

-0,32 |

39,06 |

Продолжение табл. 2.9

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Износ нематериальных активов |

74 |

0,58 |

74 |

0,54 |

-0,04 |

100,00 |

|

Резерв по сомнительным долгам |

1379 |

10,85 |

3800 |

27,67 |

16,82 |

275,56 |

|

Безвозмездная помощь |

85 |

0,67 |

2 |

0,01 |

-0,66 |

2,35 |

|

Списание дебиторской задолженности |

2 |

0,02 |

10 |

0,07 |

0,05 |

500,00 |

|

Ведение реестра акционеров, публикация сообщений |

318 |

2,50 |

389 |

2,83 |

0,33 |

122,33 |

|

Списание по актам сверок |

64 |

0,50 |

41 |

0,30 |

-0,2 |

64,06 |

|

Прочие расходы |

89 |

0,70 |

64 |

0,47 |

-0,23 |

71,91 |

|

Итого: |

12713 |

100,00 |

13735 |

100,00 |

0 |

108,04 |

Данные таблицы свидетельствуют о том, что преобладают три вида прочих расходов –услуги банков, затраты по сданному в аренду имуществу и резерв по сомнительным долгам- 23,46%, 33% и 27,67% соответственно. Общая сумма прочих расходов увеличилась на 8,04%.

Таким образом мы выяснили, что в результате финансово-хозяйственной деятельности в 2016 году Обществом получена прибыль в сумме 52657 тыс. руб., по сравнению с 2015 годом больше на 4422 тыс. руб. Увеличение прибыли произошло, за счет увеличения прочих доходов, в основном, за счет сдачи в аренду основных средств Общества с целью более полной загрузки складских мощностей. От прочих операций Обществом получена прибыль в сумме 14500 тыс. руб. За 2016 год получена чистая прибыль с учетом отложенных активов и обязательств 41567 тыс. руб.

2.4. Мероприятия по повышению эффективности механизма формирования и использования финансовых ресурсов на предприятии

Эффективное использование финансовых ресурсов коммерческих организаций - одна из важнейших задач, решение которой чрезвычайно необходимо для успешного функционирования организации.

Однако для обеспечения эффективности формирования и использования финансовых ресурсов коммерческих организации необходимо решить ряд задач:

- усовершенствование методики управления финансовыми ресурсами коммерческих организаций;

- повышение оборачиваемости активов организации;

- увеличить показатели рентабельности.

Поскольку эффективность использования финансовых ресурсов характеризуется оборачиваемостью активов и показателями рентабельности, то эффективность управления можно повышать, уменьшая срок оборачиваемости и повышая рентабельность за счет снижения издержек и увеличения выручки, что в конечном счете приведет к росту объема и реализации продукции. Однако здесь есть и негативные стороны, в частности, более быстрый износ оборудования, а также инфляция, которая быстро обесценивает оборотные средства. Следует учесть, что в качестве оборотного капитала используются текущие активы, которые проходят определенный цикл. Ликвидные активы используются для покупки исходных материалов, которые превращают в готовую продукцию; часть продукции продается в кредит, создавая счета дебиторов; счета дебитора оплачиваются и переводятся в денежные средства, превращаясь в ликвидные активы.

Один из способов экономии оборотного капитала, а, следовательно, повышения его оборачиваемости заключается в совершенствовании управления запасами. Поскольку организация вкладывает часть средств в образование запасов, то издержки хранения связаны не только расходами на содержание складских помещений, но и с риском порчи и устаревания товаров, а также с временной стоимостью капитала, т.е. с нормой прибыли, которая могла быть получена в результате других инвестиционных возможностей с эквивалентной степенью риска.

Экономический и организационно-производственный результаты от хранения определенного вида текущих активов в том или ином объеме носят специфический для данного вида активов характер, поскольку большой запас готовой продукции (связанный с предполагаемым объемом продаж) сокращает возможность образования дефицита продукции при неожиданно высоком спросе, а также в случае неожиданной нехватки соответствующих запасов от прекращения процесса производства. Также большой объем заказов на приобретения сырья и материалов имеет, если организация может добиться от поставщиков снижения цен. Поэтому с данной точки зрения повышение оборачиваемости оборотных средств сводится к выявлению затрат на хранение запасов, и подведению разумного баланса запасов и затрат. Для ускорения оборачиваемости оборотных средств в организации целесообразно:

- совершенствование планирования закупок необходимых материалов;

- использование современных складов, которые могут продлить срок хранения запасов;

- совершенствование прогнозирования рыночных изменений для создания оптимального баланса запасов на складах;

- ускорение доставки сырья и материалов.

Вторым методом ускорения оборачиваемости оборотного капитала является уменьшение дебиторской задолженности, который зависит от вида продукции, емкости рынка и его степени насыщенности данным видом продукции, принятой в организации системы расчетов и др. Управление дебиторской задолженностью подразумевает, в первую очередь, контроль за оборачиваемостью средств в расчетах.

Для ускорения оборачиваемости большое значение имеют отбор потенциальных покупателей и определение условий оплаты товаров, которые предусмотрены в контрактах на поставку. Оплату товаров постоянным клиентам можно производить в кредит, причем условия кредита зависят от множества факторов.

Еще одним важным инструментом повышения эффективности использования финансовых ресурсов является оптимизация управления основными производственными фондами и нематериальными активами. Основным вопросом в управлении ими является выбор метода начисления амортизации.

Амортизация - перенос стоимости основного средства или нематериального актива на произведенную продукцию по мере износа. Различают несколько способов начисления амортизации:

-

- линейный - равномерное списание стоимости амортизируемого имущества в течение срока его полезного использования, который установлен организацией при принятии объекта к учету;

- уменьшения остатка - годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости основного средства на начало отчетного года и нормы амортизации, исчисленной на основании срока полезного использования этого объекта:;

- списания стоимости по суммам чисел лет срока полезного использования - годовая сумма амортизации определяется как соотношение, числа лет, остающихся до конца срока службы объекта, и суммы чисел лет срока службы объекта:;

- списания стоимости пропорционально объему продукции, работ (услуг) - начисление амортизационных отчислений производится на основе натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

Успех управления финансовыми ресурсами прямо зависит от структуры капитала организации. Структура капитала может способствовать или препятствовать усилиям компании по увеличению ее активов. Она также прямо воздействует на норму прибыли, поскольку компоненты прибыли с фиксированным процентом, выплачиваемые по долговым обязательствам, не зависят от прогнозируемого уровня активности компании. Если организация имеет высокую долю долговых выплат, возможны затруднения с поиском дополнительных капиталов.

На основании вышеизложенного можно сделать вывод: для улучшения финансового положения АО «Ростовтоппром» следует провести ряд мер:

-

- провести разработку финансовой стратегии наращивания собственных финансовых ресурсов за счет оптимизации товарного ассортимента и снижения себестоимости производимой продукции (товаров, услуг);

- совершенствование методов финансового планирования и контрольно - аналитической работы;

- усиление контроля за расчетами с поставщиками и подрядчиками;

- проведение на постоянной основе экономического анализа деятельности организации для оценки показателей эффективности использования финансовых ресурсов коммерческих организаций, который должен включать в себя несколько уровней отчетности, например, ежемесячный для оперативного контроля за состоянием организации, ежеквартальным для более глубокого анализа финансовой деятельности и годовой для полного исследования деятельности организации и составления среднесрочных и долгосрочных планов развития организации.

ЗАКЛЮЧЕНИЕ

В представленной курсовой работе решены следующие задачи: исследованы теоретические аспекты формирования и использования финансовых ресурсов коммерческих организаций; проанализированы механизм формирования и использования финансовых ресурсов исследуемой организации; рассмотрены мероприятия по повышению эффективности механизма формирования и использования финансовых ресурсов на предприятии.

Обобщая выше изложенный материал следует отметить, что:

- формирование финансовых ресурсов осуществляется за счет собственных и приравненных к ним средств, мобилизации ресурсов на финансовом рынке и поступления денежных средств от финансовой системы в порядке перераспределения;

- использованные источники финансовых ресурсов: уставный капитал, добавочный капитал, нераспределенная прибыль прошлых лет, накопленный амортизационный фонд, выручка от реализации текущего периода; доступные источники фонды специального назначения, резервный фонд и временно свободные средства контрагентов, которые предприятие использует в форме отсрочки платежа за предоставленные товары, работы, услуги; потенциальные источники средства, которые возможно мобилизовать на финансовом рынке, исходя из возможностей хозяйствующего субъекта;

- основой кругооборота капитала предприятия выступает кругооборот его финансовых ресурсов. Кругооборот финансовых ресурсов в отличие от кругооборота капитала включает не три стадии, а четыре; первые две стадии кругооборота финансовых ресурсов относятся к процессу формирования капитала, третья и четвертая - к процессу его использования;

- практически во всех источниках рассматриваются распределительная и контрольная функции (это общепризнанный подход). Финансы хозяйствующих субъектов осуществляют следующие функции: производственную, социальную, инвестиционную и платежеспособную.

Выполнив анализ механизма формирования использования финансовых ресурсов АО «Ростовтоппром», мы выяснили что в результате финансово-хозяйственной деятельности в 2016 году Обществом получена прибыль в сумме 52657 тыс. руб., по сравнению с 2015 годом больше на 4422 тыс. руб. Увеличение прибыли произошло, за счет увеличения прочих доходов, в основном, за счет сдачи в аренду основных средств Общества с целью более полной загрузки складских мощностей. От прочих операций Обществом получена прибыль в сумме 14500 тыс. руб. За 2016 год получена чистая прибыль с учетом отложенных активов и обязательств 41567 тыс. руб.

Для улучшения финансового положения АО «Ростовтоппром» следует провести ряд мер:

-

- провести разработку финансовой стратегии наращивания собственных финансовых ресурсов за счет оптимизации товарного ассортимента и снижения себестоимости производимой продукции (товаров, услуг);

- совершенствование методов финансового планирования и контрольно - аналитической работы;

- усиление контроля за расчетами с поставщиками и подрядчиками;

- проведение на постоянной основе экономического анализа деятельности организации для оценки показателей эффективности использования финансовых ресурсов коммерческих организаций, который должен включать в себя несколько уровней отчетности, например, ежемесячный для оперативного контроля за состоянием организации, ежеквартальным для более глубокого анализа финансовой деятельности и годовой для полного исследования деятельности организации и составления среднесрочных и долгосрочных планов развития организации.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Бурмистрова Л. М. Финансы организаций (предприятий): Учеб. пособие. - М.: ИНФРА-М, 2014. - 240 с.

- Ковалев А. С., Кочановская О. М. Методические подходы к формированию системы управления финансовыми ресурсами предприятия // Финансовые исследования. 2006. №13. URL: https://cyberleninka.ru/article/n/metodicheskie-podhody-k-formirovaniyu-sistemy-upravleniya-finansovymi-resursami-predpriyatiya (дата обращения: 01.03.2018).

- Покачалова Е. В. «Система финансов» и «Финансовая система», «Фонды денежных средств» и «Финансовые ресурсы»: проблемы их соотношения в современном финансовом праве и экономике // Ленинградский юридический журнал. 2013. №3 (33). URL: https://cyberleninka.ru/article/n/sistema-finansov-i-finansovaya-sistema-fondy-denezhnyh-sredstv-i-finansovye-resursy-problemy-ih-sootnosheniya-v-sovremennom-finansovom (дата обращения: 01.03.2018).

- Политическая экономия: Экономическая энциклопедия. - М.:, 1979. - Т.3. – 496 с.

- Скрипачев И. А. Особенности управления финансовыми ресурсами коммерческой организации // Вестник ВУиТ. 2010. №20. URL: https://cyberleninka.ru/article/n/osobennosti-upravleniya-finansovymi-resursami-kommercheskoy-organizatsii (дата обращения: 01.03.2018).

- Скрипачев И. А. Ретроспективный анализ дефиниции понятия финансовые ресурсы коммерческой организации // Вестник Казанского технологического университета. 2014. №5. URL: https://cyberleninka.ru/article/n/retrospektivnyy-analiz-definitsii-ponyatiya-finansovye-resursy-kommercheskoy-organizatsii (дата обращения: 01.03.2018).

- Финансы, денежное обращение и кредит: учебник / коллектив авторов; под ред. Т.М. Ковалевой. — М.: КНОРУС, 2016. — 168 с.

- Финансы, денежное обращение и кредит: учебник / В. П. Климович. – 4-е изд., перераб. и доп. – М.: ИД «ФОРУМ»: ИНФРА – М, 2015. – 336 с.

- Финансы: учебник / С.В. Барулин — 2-е изд., стер. — Москва: КНОРУС, 2017. — 640 с.

- Финансы коммерческих предприятий: Учебное пособие / Под. ред. Кузьменко Т.Н. - Самара, Изд. СГЭА, 2013.- С. 211.

- Финансы: учебник / коллектив авторов; под ред. Е. В. Маркиной. — 2-е изд., стер. — М.: КНОРУС, 2014. — 432 с.

- Финансы: учебник / А.Г. Грязнова, Е.В. Маркина, M.JI. Седова и др.; под ред. А. Г. Грязновой, Е. В. Маркиной. - 2-е изд., перераб. и доп. — М.: Финансы и статистика, 2012. — 496 с.

- Управление финансовыми ресурсами / И. А. Бланк. – М. Издательство «Омега – Л»: ООО «Эльга», 2013. – 768 с.

- Управление финансами. Финансы предприятий: Учебник. – 2-изд. / Под ред. А. А. Володина. – М.: ИНФРА – М, 2012. – 510 с.

- Чайковская Н. В., Панягина А. Е. Состав финансовых ресурсов организации и их современное состояние // СЭПТП. 2011. №5. URL: https://cyberleninka.ru/article/n/sostav-finansovyh-resursov-organizatsii-i-ih-sovremennoe-sostoyanie (дата обращения: 28.02.2018).

- Яруллин Р. Р., Ахметова Ю.Р. Финансы малого предприятия// Современные проблемы финансово-кредитной системы: сборник научных трудов/ под общ. ред. проф. Р.Р. Яруллина - Уфа: РИЦ БашГУ, 2013. - с.99-107.

Приложение 1

Окончание приложения 1

Приложение 2

- Основные функции в системе менеджмента (Конкретные функции управления)

- Реклама в сети Интернет (на примере компании)

- Объекты коммерческой деятельности (Коммерческая деятельность как процесс)

- Эффективность менеджмента организации (на примере ООО «Фуд-тайм» )

- Управление поведением в конфликтных ситуациях

- Основные этапы формирования налогового учета в России

- Сущность денежно- кредитной политики.

- Тенденции развития международной валютной системы

- Страхование и его роль на финансовом рынке

- Налоги с физических лиц, их экономическое значение (Система налогов и сборов взимаемых с физических лиц)

- Правовой режим индивидуальной предпринимательской деятельности без образования юридического лица

- Формы международных расчетов и перспективы их изменения(Сущность им специфика международных расчетов)