Основные этапы формирования налогового учета в России

Содержание:

ВВЕДЕНИЕ

Актуальность выбранной темы связана с тем, что вопросы, связанные налогом на прибыль, играют большую роль как для государства, так как он составляет значимую часть доходов бюджета, так и для организаций, так как для них он напрямую уменьшает прибыль предприятий, поэтому его можно назвать рычагом, который влияет на экономическое развитие, и все его элементы должны быть просчитаны и обоснованы. Кроме того, налог на прибыль в данный момент один из наиболее проблематичных налогов. В Налоговом кодексе, именно по этому налогу, выявляется большое количество размытых трактовок и неточностей. То есть проблема расчёта налоговой базы согласно данному налогу (с предоставляемыми льготами, формированием амортизационной политики и определением налоговой базы по определенным операциям) считается весьма значимой и требует определённых доработок.

На сегодняшний день вопросу налогового учёта уделяется большое количество времени и трудовых ресурсов финансовых структур организаций для осуществления контроля и проверки отчетных документов за определенные налоговой системой отчётные периоды. В настоящее время законодательная база и методы определения налога на прибыль организации подлежат внесению существенных и несущественных правок и изменений, что показывает – налоговая система РФ несовершенство данного налога и его методологии на российском рынке.

Целью курсовой работы является исследование этапов формирования и правил ведения налогового учета и разработка практических рекомендаций по совершенствованию данного процесса в организациях. Указанная цель определила следующие задачи курсовой работы:

- выявить особенности формирования налогового учета и учетной политики для цели налогообложения;

- рассмотреть сущность и значение налогового учета, налогового планирования в российской практике учета;

- оценить порядок ведения налогового учета в исследуемой организации;

- разработать основные направления совершенствования ведения налогового учета в ООО «Проектное бюро №1».

Объектом исследования является система налогового учета коммерческой организации РФ.

Предметом исследования является механизм формирования системы налогового учета в РФ.

Методологическую и теоретическую основу исследования составляют научные труды отечественных и зарубежных ученых по теории и практике налогового планирования (Белоусова С., Евсеева Д., Лукаша Ю., Малиса Н.И., Пенькова Б., Черника Д. Г. и др.) программные разработки, директивные и законодательно-нормативные документы, внутриорганизационная нормативно-техническая документация.

В работе использованы диалектический метод познания, методы анализа и синтеза, сравнения и обобщения, системного и историко-логического подхода к рассмотрению объекта исследования.

Эмпирической основой исследования являются Законы Российской Федерации и нормативные акты, издававшиеся Президентом и Правительством России, материалы статистических сборников и публикаций справочного характера, опыт принятия управленческих решений, касающихся управления системой налогообложения предприятия, а также собственные исследования и расчеты автора по материалам финансовой отчетности анализируемого предприятия.

Курсовая работа состоит из введения, трех глав, заключения и списка использованных источников и литературы.

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ НАЛОГОВОГО УЧЕТА В РФ

1.1 Этапы формирования налогового учета в российской практике учета

Анализ нормативно-правового законодательства Российской Федерации позволяет выделить два условных этапа в развитии взаимодействия бухгалтерского учета и налогообложения: с 1992 года по 2001 год и с 2002 года по настоящее время.

Становление налогового учета в России (первый этап, стадия I (1992- 1994 гг.)) начиналось под влиянием континентальной концепции взаимосвязи бухгалтерского учета и налогообложения, свойственной континентальной школе, так как на формирование законодательства в данной сфере воздействовали концепции германского законодательства.[1]

Возникновение первых элементов корректировок прибыли в бухгалтерском учете для определения налогооблагаемой прибыли по отдельным операциям реализации в расчете произвольной формы связано с Законом РФ № 2116-1 от 27.12.1991 г. «О налоге на прибыль предприятий и организаций».

Так как данная стадия связана с деятельностью налоговых органов в части попыток интенсивного контроля регуляции бухгалтерского учета посредством издания официальных разъяснений и инструкций, то учетным аппаратом организаций предназначение современного учета воспринималось неправильно. Такая направленность расстраивала процедуру регламентации учета и отрицательно влияла на формирование предпринимательской культуры и аудиторской деятельности в Российской Федерации.

На второй стадии первого этапа (первый этап, стадия II (1995- 2001 гг.) формирования налогового учета в России происходило становление отечественной системы налогообложения. В 1995 г. были проведены важные мероприятия по разделению бухгалтерского и налогового учетов в части определения прибыли, то есть появился независимый налоговый учет.

Однако в 1998 г. начинается изменение Российских Стандартов Бухгалтерского Учета (РСБУ) в соответствии с Международными Стандартами Финансовой Отчетности (МСФО) в соответствии с программой правительства Российской Федерации. Так, в 2001 г. осуществлены мероприятия по реализации данной программы (Письмо от 13.04.2001 г. № КА-П13-06573).

Таким образом, вышеописанные мероприятия в области законодательства в сфере бухгалтерского учета и налогообложения второй стадии первого этапа (1995 - 2001 гг.) формирования налогового учета в России указывают на то, что новым направлением, воздействующим на законодательство в данной сфере является англо-американская концепция учета (собственническая).[2]

Таким образом, бухгалтерский учет на первом этапе (1992 - 2001 гг.) формирования налогового учета в Российской Федерации являлся механизмом всеобъемлющего отображения финансового и хозяйственного положения организации. То есть налоговый учет в данном периоде развития экономики России являлся внутренним компонентом бухгалтерского учета.

По своей сути налогообложение только сокращало некоторые расходы или деятельность хозяйствующих субъектов, которые, по мнению правительства, могли создать безосновательные преимущества для предприятий. Так, смыслом существования налогового учета было осуществление поправок налоговой базы, рассчитанной по бухгалтерским показателям.

Проведение преобразований в сфере учета и отчетности в Российской Федерации повышало соответствие информации, получаемой из бухгалтерской отчетности, используемым в мировой практике требованиям по стандартам и правилам учета. Однако данная тенденция проявила разногласие с налоговой системой, приоритетом которой являлась внутренняя ориентация. Таким образом, информация, получаемая из данных бухгалтерской отчетности, больше не удовлетворяла условиям налогового законодательства в части исчисления налога на прибыль.

В связи с принятием гл. 25 НК РФ и признанием налогового учета в ст. 313 определено «Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя»[3].

В итоге с 2002 г. в организации должны действовать две учетные политики: одна-для бухгалтерского учета, вторая-для налогового учета. Учетную политику для целей налогообложения также называют налоговой политикой. Основным документом системы налогового учета в организации является приказ или распоряжение об учетной политике для целей налогообложения, который предоставляет возможность выбрать и обосновать вариант исчисления налогооблагаемой базы, а, следовательно, значительно сократить свои налоговые риски, выраженные в возможных штрафах, пеней.

Таким образом, произошло становление второго этапа (с 2002 г.) формирования налогообложения в Российской Федерации, характеризующееся разделением данного вида учета с бухгалтерским учетом на нормативно-правовом уровне.

1.2 Сущность и значение налогового учета, его взаимосвязь с другими видами учета

После того как нововведения, описанные в главе 25 НК РФ «Налог на прибыль организации», вступили в силу, выделилось два самостоятельных направления учета: налоговый и бухгалтерский. При этом отдельное выделение бухгалтерского учета как самостоятельного вида учета вызвало существенное увеличение трудоемкости отражения расчетов с бюджетом по налогу на прибыль.

Кроме того, практические аспекты ведения бухгалтерского и налогового учета по расчетам с различными уровнями бюджета в области налога на прибыль с появлением новых, инновационно обоснованных статей расходов требуют постоянного совершенствования. Так, главной из существующих задач, решаемых специалистом бухгалтерской службы, осуществляющего ведение учета в соответствии с названным ПБУ, является организация аналитического учета, поскольку именно правильно построенный аналитический учет позволяет значительно упростить деятельность бухгалтера.

Хозяйствующий субъект имеет возможность выбрать и закрепить в учетной политике вариант ведения аналитического учета отложенных налоговых активов (ОНА), постоянных налоговых разниц (ПНР) и временных налоговых разниц (ВНР), которые возникают при исчислении налога на прибыль[4].

Необходимо подчеркнуть, что между ведением налоговых и бухгалтерских расчетов существует много общего. Они имеют общий предмет исследования, то есть финансовую составляющую организации, и призваны выполнять одну задачу - определять результаты финансово-хозяйственной деятельности изучаемого предприятия. Также им присущи одинаковые принципы формирования необходимых сведений, которые представлены в табл. 1.

Таблица 1

Принципы составления информации бухгалтерского и налогового учета

|

Наименование принципа |

Содержание принципа |

|

1 |

2 |

|

1. Принцип своевременности |

Этот принцип означает, что данные в бухгалтерском и налоговом учете должны быть представлены без задержки, для того чтобы пользователь мог принять необходимое решение |

Продолжение таблицы 1

|

1 |

2 |

|

2. Принцип полноты |

Согласно данному принципу при отражении информации недопустимы пропуски и изъятия. В противном случае такая информация может привести к неверному управленческому решению и нанести финансовый ущерб организации |

|

3. Принцип достоверности |

Достоверной признается информация, в которой нет существенных ошибок, т.е. информация, соответствующая требованиям нейтральности, правдивого представления, полноты и адекватности (отражения экономического содержания хозяйственных операций в соответствующей оценке) |

Взаимосвязь основных элементов концептуальных основ бухгалтерского финансового и налогового учета в условиях создания независимой системы налогового учета представлена на рисунке 1.

Рис. 1. Взаимосвязь элементов концептуальных основ бухгалтерского и налогового учета

Однако большее значение, чем общие черты, имеют отличия между ними. Осуществление операций по налогу на прибыль в бухгалтерском учете регулируется Положениями по бухучету «Учет расчетов по налогу на прибыль организации» ПБУ 18/02[5]. Данным регламентирующим документом информативно связаны налоговый и бухгалтерский учет.

Основой создания отечественного бухгалтерского стандарта послужили международные аналоги, а именно МСФО 12 «Налоги на прибыль» и SFAS 109 «Учет налога на прибыль». Е. Ю. Тарасовой оценены общие подходы к расчету налога на прибыль согласно действующему ПБУ 18/02 и МСФО 12.

В итоге следует отметить, что налог на прибыль организаций является очень сложной экономической категорией, закрепленной законодательно. Налог на прибыль является одним из основных налогов, уплачиваемых всеми организациями, кроме тех, которые применяют специальные режимы налогообложения. В налоговом учете преимущественно анализируется налоговая база, а не финансовый результат. Предметом налогообложения являются доходы, которые уменьшены на величину расходов, определенные согласно гл. 25 ПБУ НК РФ. При налоговом учете считаются не все приходы и расходы при определении прибыли, с которой нужно заплатить налог. Самым стремительным и легким методом сближения бухгалтерского и налогового учетов можно назвать фиксирование в учетной политике схожих приемов амортизации основных средств.

1.3 Принципы организации и ведения налогового учета

В главе 25 НК РФ установлены следующие принципы ведения налогового учёта[6]:

- принцип денежного измерения;

- принцип имущественной обособленности;

- принцип непрерывности деятельности организации;

- принцип временной определённости фактов хозяйственной деятельности;

- принцип последовательности применения норм и правил налогового учёта;

- принцип равномерности признания доходов и расходов.

Необходимо отметить, что на основании ПБУ 18/02 хозяйствующие субъекты обязаны отражать в регистрах бухгалтерского учета размер налога на прибыль. Ее размеры должны вычисляться согласно показателям бухгалтерской прибыли. После этого можно делать выводы о положительной или отрицательной разнице. Затем все различия между бухгалтерским и налоговым учетом приводятся к следующим операциям:

- бухгалтерский налог на прибыль (условный расход) необходимо уменьшить до налогового;

- бухгалтерский налог на прибыль (условный расход) необходимо увеличить.

Таким образом, для отражения вышеуказанных операций необходимы другие, специальные, счета, введенные приказом Министерства финансов Российской Федерации от 07 мая 2003 г. № 38н «О внесении дополнений и изменений в План счетов бухгалтерского учета». К ним относятся счет 09 «Отложенные налоговые активы» и счет 77 «Отложенные налоговые обязательства». Для получения суммы размера налога на прибыль требуется произвести перерасчет условного расхода, при котором используются налоговые активы и обязательства. Если факторы признания расходов и доходов не совпадают, то возможно появление постоянной разницы. Они влияют на результаты отчетности, однако их не принимают в расчет суммы налога на прибыль.

Когда расходы, указанные в регистре бухгалтерского учета, не принимают во внимание во время расчета налога на прибыль, тогда возникает постоянное налоговое обязательство, то есть налоговая прибыль получается больше бухгалтерской, следовательно, налог с бухгалтерской прибыли необходимо увеличить. Если же при расчете налоговой базы не учитываются доходы, то можно говорить о возникновении постоянного налогового актива. В таком случае размер бухгалтерской прибыли будет значительно больше налоговой, поэтому целесообразно будет снизить ставку налога, что, в свою очередь, приведет к образованию постоянного налогового актива.

Согласно пункту 8 ПБУ 18/02 суммы, признаваемые в налоговом и бухгалтерском видах учета в разные периоды времени — это временные разницы (ВНР). Временные налоговые разницы оказывают влияние на ряд отчетных периодов, появляясь в одном отчетном периоде, они гасятся в другом. Временные разницы образуются в случаях, если расход или доход признается в бухгалтерском учете и не признается в налоговом учете либо наоборот. Тогда разница будет числиться до того времени, пока причина ее появления, то есть доходы или расходы, не признается в обоих видах учета.

Необходимо подчеркнуть то, что временные разницы, возникающие в процессе расчета налогооблагаемой прибыли или убытка, могут вызывать появление отложенного налога на прибыль, после чего возможно повышение суммы налога для уплаты в государственный бюджет.[7]

На основании вышеизложенной информации составим табл. 2, отражающую причины возникновения налоговых разниц, их влияние на размер налога на прибыль и порядок отражения разниц в бухгалтерском учете.

Таблица 2

Отражение постоянных и временных налоговых разниц

|

Причина возникновения разниц |

Вид налоговых активов и обязательств |

Влияние на налог на прибыль |

Проводки |

|

Доходы учитывают только при налогообложении |

НПО |

Увеличивают сумму налога |

Дт 99 Кт 68 |

|

Расходы учитывают только в бухучете |

|||

|

Доходы учитывают только в бухучете |

ПНА |

Уменьшают сумму налога |

Дт 68 Кт 99 |

|

Расходы учитывают только при налогообложении |

|||

|

Доходы не учитывают в бухучете текущего отчетного периода |

ОНА |

Уменьшают сумму налога будущих отчетных периодов, налог текущего периода увеличивают |

Дт 09 Кт 68 -отражение, Дт 68 Кт 09 - погашение |

|

Расходы не учитывают при налогообложении текущего отчетного периода |

|||

|

Расходы не учитывают в бухучете текущего отчетного периода |

|||

|

Доходы не учитывают при налогообложении текущего отчетного периода |

ОНО |

Увеличивают сумму налога будущих отчетных периодов, налог текущего периода уменьшают |

Дт 68 Кт 77 - отражение, Дт 77 Кт 68 - погашение |

Такие разницы между налоговой и бухгалтерской отчетностями называются налогооблагаемыми временными разницами. Их сумма равна отложенным налоговым обязательствам, и признаются они в одном отчетном периоде. Та доля отложенного налога на прибыль, которая повышает размер налоговой суммы, необходимой для уплаты в бюджетные фонды в следующем за отчетным периодом или в последующих, называется отложенным налоговым обязательством (п. 15 ПБУ 18/02). Операции, связанные с указанным обязательством, отражаются в бухгалтерской отчетности при помощи использования пассивного счета 77 «Отложенные налоговые обязательства». Бухгалтерия организации должна списывать отложенное налоговое обязательство по мере его погашения[8].

По итогам первой главы работы отметим, что из всех действующих в России налогов наиболее трудоемким для исчисления на сегодняшний день является налог на прибыль. Это обусловлено прежде всего трудностью корректного формирования налоговой базы по указанному налогу. В положении по бухгалтерскому учету ПБУ 18/02 «Учет расчетов по налогу на прибыль организации» законодательно закреплен ряд основных правил, отражающих порядок формирования налога на прибыль в бухгалтерском учете.

После того как нововведения, описанные в главе 25 НК РФ «Налог на прибыль организации», вступили в силу, выделилось два самостоятельных направления учета: налоговый и бухгалтерский. При этом отдельное выделение бухгалтерского учета как самостоятельного вида учета вызвало существенное увеличение трудоемкости отражения расчетов с бюджетом по налогу на прибыль.

За последние 3 года было внесен ряд существенных изменений в гл. 25 НК РФ, позволяющих снизить количество спорных моментов при работе с налогом на прибыль. На основе теоретических данных не мало важно отметить, что объектом налогообложения в РФ является не только доходная составляющая, но и расходная. При этом расходы организации учитываются при целесообразном использовании денежных средств и при обосновании их целевого использования с помощью нормативно установленных документах, перечень которых утвержден НК РФ. Формирование отчётных документов так же имеет немаловажную роль при работе с налогом на прибыль организации, что нам поможет при работе со следующей главой настоящей выпускной квалификационной работы.

2 АНАЛИЗ И ОЦЕНКА ОРГАНИЗАЦИИ НАЛОГОВОГО УЧЕТА В ООО «ПРОЕКТНОЕ БЮРО №1»

2.1 Организационно-экономическая характеристика деятельности ООО «Проектное бюро №1»

Общество с ограниченной ответственностью «Проектное бюро №1» основано в г. Москве в 2007 году. Основным видом деятельности общества является выполнение работ по проектированию зданий, сооружений, инженерных сетей объектов промышленного и гражданского строительства, а также оказание услуг по проведению негосударственной экспертизы проектной документации и результатов инженерных изысканий.

К основным услугам, оказываемым ООО «Проектное бюро №1» следует отнести:

- Негосударственная экспертиза проектной документации.

- Проектно-изыскательские работы.

- Технологический и ценовой аудит.

ООО «Проектное бюро №1» аккредитовано Минрегионразвития РФ на право осуществления негосударственной экспертизы проектной документации и результатов, полученных в ходе инженерных изысканий.

Экспертиза проектно-сметной документации – это важнейший этап обеспечения безопасности создаваемых объектов. Данная процедура позволяет устанавливать контроль соответствия документов (градостроителных, предпроектных и др.) техническим условиям, исходным данным и строительным требованиям. Проведение экспертизы проектной документации позволяет отслеживать обеспечение высокого качества архитектурных решений, безопасности и надежности эксплуатации объектов, эффективного использования материальных, природных, энергетических и финансовых ресурсов.

ООО «Проектное бюро №1» предлагает услуги по проведению публичного технологического и ценового аудита в городе Москве и всей территории Российской Федерации на принципах договорной цены. Стоимость проведения технологического и публичного аудита инвестиционных проектов определяется в каждом конкретном случае индивидуально.

Таблица 3

Воздействующие факторы на деятельность подразделений

|

Факторы, влияющие на организационную структуру |

Оценка |

|

Благоприятные факторы |

Растущий рынок |

|

Неблагоприятные факторы |

Недозагруженность производственных мощностей других российских компаний |

|

Сильные стороны |

Хорошее положение по качеству по сравнению с другими российскими производителями. Хорошее положение по затратам |

|

Слабые стороны |

Недостаточное внимание к потребностям покупателей |

|

Возможные пути развития |

Снизить затраты для расширения рынка |

К дополнительным видам деятельности ООО «Проектное бюро №1» относятся:

- Благоустройство и озеленение.

- Водопровод.

- Дождевая канализация.

- Дороги.

- Жилые дома.

- Инженерно-геодезические и инженерно-геологические изыскания.

- Инженерно-экологические и инженерно-дендрологические изыскания.

- Канализация.

- Коллекторы для инженерных коммуникаций.

- Комплексные схемы инженерного обеспечения территории и т.д.

Численность работников ООО «Проектное бюро №1» по состоянию на 01.12.2018 года составляет двадцать человек. Основной кадровый состав работает в организации долгое время, имеет большой профессиональный опыт, постоянно совершенствуется и обучается, успешно применяя при этом новые экономические и маркетинговые технологии, разрабатывает современные управленческие решения. Большое внимание на предприятии уделяется социальной политике.

Анализ движения кадров ООО «Проектное бюро №1» за 2016 – 2018 годы отражает таблица 4.

Таблица 4

Состояние и динамика численности персонала ООО «Проектное бюро №1» в 2016 – 2018 гг.

|

№ п/п |

Показатели |

2016 год |

2017 год |

2018 год |

Изменения |

|

|

2017 г. от 2016 г. (+,-) |

2018 г. от 2017 г. (+,-) |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1 |

Среднесписочная численность работающих, человек, в том числе |

18 |

18 |

20 |

- |

2 |

|

2 |

Принято, человек |

3 |

0 |

2 |

-3 |

2 |

|

3 |

Выбыло человек, в том числе: |

3 |

1 |

- |

3 |

-1 |

|

4 |

1) в связи с уходом на пенсию |

1 |

- |

- |

1 |

- |

|

5 |

2) по истечению срока трудового договора |

1 |

- |

- |

1 |

|

|

6 |

3) в связи с сокращением |

- |

- |

- |

- |

- |

|

7 |

4) в связи с призывом в армию |

- |

- |

- |

- |

|

|

8 |

5) в связи переводом на другое предприятие |

- |

1 |

- |

1 |

- |

|

9 |

6) по собственному желанию |

1 |

- |

- |

-1 |

- |

|

10 |

7) в связи со смертью |

- |

- |

- |

- |

- |

|

11 |

8) в связи с нарушением трудовой дисциплины |

- |

- |

- |

- |

- |

|

12 |

9) по состоянию здоровья |

- |

- |

- |

- |

- |

Численность работников остается постоянной, крайне незначительно изменяясь вследствие того, что предприятие в течение того или иного периода осуществляет наем или увольнение рабочей силы. На основе анализа движения кадров ООО «Проектное бюро №1» за 2016 – 2018 гг. можно заключить о незначительных тенденциях в изменениях показателей. Среднесписочная численность работающих увеличилась на 2 человек, составив на конец 2018 года 20 сотрудников.

Достаточно большой процент выбывших по собственному желанию, что можно объяснить сравнительно низким уровнем оплаты труда. Наблюдается не значительное увеличение выбывших сотрудников в основном в связи с сокращением и переводом на другое предприятие.

В качестве ключевых отделов в структуре финансово-экономических службы ООО «Проектное бюро №1» можно выделить: финансовый отдел, отдел бухгалтерского учета и плановый (экономический) отдел (рисунок 2).

Рис. 2. Структура финансово-экономических служб предприятия

Деятельность финансовой службы ООО «Проектное бюро №1» направлена на организованное решение задач финансовых взаимоотношений с дебиторами, кредиторами по фактам приобретения и реализации заказчикам готовой продукции, прочих материальных ценностей, услуг, работ, а также прочих финансовых обязательств, в том числе обязательств перед налоговыми органами, бюджетом, пенсионным фондом и прочее. Эффективность работы отдела определяется уровнем своевременности взаиморасчетов, точностью в оформлении документов, что в конечном итоге влияет на уровень оборачиваемости средств предприятия, доходности и эффективности капитальных вложений[9].

Исполняет функцию формирования бюджета предприятия на основании заявок на работы, услуги; определения лимитов на закупку ненормируемых материалов и нормирования запасов; планирования и анализа цен на товарную продукцию и закупочные материалы; анализа финансовой деятельности предприятия; расчета и анализа инвестиционных затрат. Экономический эффект от деятельности управления - оптимизация затрат, капитальных вложений, величины запасов товарно-материальных ценностей на складах подразделений и обеспечение ритмичной работы предприятия.

Бухгалтерия - исполняет функции учета, контроля, составления бухгалтерской отчетности. Выявление неликвидных ценностей, позволяет принимать решения по их возможному дальнейшему применению: перераспределению внутри, реализации на сторону или ликвидации, что дает возможность увеличить оборачиваемость средств и эффективность их использования.[10]

Отдел планирования и экономического анализа выполняет функцию планирования; контроля бухгалтерской и технической отчетности; анализа производственной деятельности каждой производственной единицы и в целом предприятия. Выявляет причины простоев, превышения или снижения затрат на производство относительно нормативов, лимитов, планов, фондов выделенных средств на текущие и капитальные ремонты. Участвует в претензионной работе предприятия. Разрабатывает мероприятия по снижению себестоимости совместно с производственными и техническими службами. Эффективность деятельности отдела определяется уровнем снижения себестоимости готовой продукции и увеличения рентабельности производства.

2.2 Особенности организации налогового учета и применяемой системы налогообложения в ООО «Проектное бюро №1»

Учет для целей налогообложения в ООО «Проектное бюро №1» ведет главный бухгалтер. Учет данных для целей налогообложения ведется автоматизированным способом с применением специализированной бухгалтерской программы 1С: Предприятие 8.8.

В ООО «Проектное бюро №1» в 2016 - 2018 годах применялась общая система налогообложения, являющаяся совокупностью, правил и норм, регулирующих ведение бухгалтерского учета и предоставление налоговой отчетности теми организациями и индивидуальными предпринимателями, которые не применяют специальные налоговые режимы. Применяя ОСН ООО «Проектное бюро №1» ведет бухгалтерский и налоговый учеты и представляет в налоговый орган по месту нахождения организации бухгалтерскую и налоговую отчетность.

Налоговый учет ведется на основе первичных документов, данные из которых группируются:[11]

- в регистрах бухгалтерского учета, дополненных реквизитами, необходимыми для исчисления налога на прибыль;

- в специально разработанных регистрах налогового учета.

Организация производит нумерацию счетов-фактур в хронологическом порядке с начала календарного года. Организация осуществляет облагаемые и не облагаемые НДС операции. При этом организация определяет пропорцию для распределения «входного» НДС, подлежащего разделению, в соответствии с абз. 4, 5 п. 4 ст. 170 НК РФ. Организация применяет «правило 5%», предусмотренное в п. 4 ст. 170 НК РФ.

В ООО «Проектное бюро №1» ведется раздельный учет сумм НДС по приобретенным товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, с использованием субсчетов счета 19, утвержденных рабочим планом счетов организации [7, c. 83].

ООО «Проектное бюро №1» ведет раздельный учет операций по реализации товаров (работ, услуг), передаче имущественных прав с использованием субсчетов второго порядка к счетам 90 «Продажи» и 91 «Прочие доходы и расходы», утвержденных Рабочим планом счетов организации, открытых в разрезе субсчетов 90-1 «Выручка» и 91-1 «Прочие доходы».

Расчет данного налога за анализируемый период представлен в таблице 5.

Таблица 5

Расчет сумм НДС ООО «Проектное бюро №1» за 2016 - 2018 годы

|

Показатель |

Оборот, руб. |

Ставка НДС, % |

Сумма НДС, руб. |

|

2016 год |

|||

|

1.Сумма НДС по приобретенным (оприходованным ценностям) |

3718612 |

18 |

669350 |

|

2.Сумма НДС по оприходованным ценностям |

2615558 |

18 |

470800 |

|

3.Стоимость реализуемых товаров (работ, услуг), облагаемых НДС |

5981500 |

X |

1076670 |

|

4.Сумма налога, уплаченная в бюджет (стр.3 - стр.2) |

X |

X |

605870 |

|

2017 год |

|||

|

1.Сумма НДС по приобретенным (оприходованным ценностям) |

8700050 |

18 |

1566009 |

|

2.Сумма НДС по оприходованным ценностям |

7450800 |

18 |

1341144 |

|

3.Стоимость реализуемых товаров (работ, услуг), облагаемых НДС |

9801500 |

X |

1960300 |

|

4.Сумма налога, уплаченная в бюджет (стр.3 - стр.2) |

X |

X |

619156 |

|

2018 год |

|||

|

1.Сумма НДС по приобретенным (оприходованным ценностям) |

9172823 |

18 |

1651108 |

|

2.Сумма НДС по оприходованным ценностям |

9074500 |

18 |

1633410 |

|

3.Стоимость реализуемых товаров (работ, услуг), облагаемых НДС |

9396500 |

X |

1879300 |

|

4.Сумма налога, уплаченная в бюджет (стр.3 - стр.2) |

X |

X |

245890 |

Проследив динамику изменения величины уплаченного налога, можно сделать вывод о его снижении за анализируемый период: в 2016 году эта сумма составила 605870 рублей, в 2017 году увеличилась до 619156 рублей, а в 2018 году снизилась до 245890 рублей. В 2018 году наблюдается снижение стоимости реализуемых товаров (работ, услуг) облагаемых НДС.

Для ведения раздельного учета по операциям облагаемым и не облагаемым НДС к счетам бухгалтерского учета ООО «Проектное бюро №1» открывает следующие субсчета[12]:

НДС учитываемый на субсчете 19.6, к вычету не принимается, а учитывается в стоимости приобретенных материалов, товаров, работ услуг. На увеличение стоимости приобретенных материалов (работ, услуг) НДС относится сразу при принятии их к учету, только в том случае, если данный расход прямо относится к выполнению работ или оказанию услуг не облагаемых НДС.

В итоге следует отметить, что организация применяет общую систему налогообложения. В ООО «Проектное бюро №1» ведение бухгалтерского учета и хранение документов организуются генеральным директором. Ведение бухгалтерского учета в соответствии с приказом генерального директора возложено на главного бухгалтера. Учетная политика организации утверждена приказом от 31.12.2017 № 147, изменена и дополнена приказами от 30.12.2018 № 113. Учетная политика ООО «Проектное бюро №1» самостоятельно определенная в соответствии с законодательством Российской Федерации о бухгалтерском учете и утвержденная приказом или распоряжением лица, ответственного за организацию и состояние бухгалтерского учета.

При списании покупных товаров в организации, согласно учетной политике, применяется метод оценки по средней себестоимости. В ООО «Проектное бюро №1» в части начисления амортизации по основным средствам и нематериальным активам учетной политикой установлен линейный метод.

2.3 Механизм организации налогового учета, исчисления и взимания налога на прибыль в ООО «Проектное бюро №1»

Налоговый учет осуществляется бухгалтерской службой ООО «Проектное бюро №1», возглавляемой главным бухгалтером. Для подтверждения данных налогового учета используются первичные учетные документы. Налоговый учет осуществляется на основании регистров бухгалтерского учета с использованием аналитических регистров налогового учета. Уплата налогов и взносов производится по месту нахождения организации.

В налоговом учете лимит стоимости основных средств с 1 января 2017 года возрос с 40000 рублей до 100000 рублей. Этот лимит затрагивает основные средства, которые введены в эксплуатацию, начиная с 1 января 2017 года.

Начисление амортизации по амортизируемому имуществу в налоговом учете ООО «Проектное бюро №1» осуществляется следующим методом (таблица 6).

Таблица 6

Метод начисления амортизации в налоговом учете основных средств ООО «Проектное бюро №1» (на примере продажи основных средств)

|

Метод начисления |

Достоинства |

Недостатки |

|

Линейный |

Простота расчета |

Не позволяет быстро возместить затраты, понесенные при покупке |

По всем объектам амортизируемого имущества организация применяет линейный метод начисления амортизации. Амортизационная премия не применяется. Амортизация по объектам основных средств начисляется без применения специальных повышающих и понижающих коэффициентов.

При учете налога на прибыль ООО «Проектное бюро №1» применяет следующие счета налогового учета (таблица 7).

Таблица 7

Счета налогового учета ООО «Проектное бюро №1», предусмотренные автоматизированной формой бухгалтерского учета

|

Номер счета |

Наименование счета |

Признак счета (активный/ пассивный счет) |

|

НЕ |

Доходы и расходы, не учитываемые в целях налогообложения |

АП |

|

НЕ.01 |

Расходы, которые не учтены на основании пунктов 1 - 48 статьи 270 НК |

АП |

|

НЕ.01.1 |

Выплаты в пользу физических лиц |

АП |

|

НЕ.01.9 |

Другие выплаты |

АП |

|

НЕ.02 |

Расходы, которые не учтены на основании пункта 49 статьи 270 НК |

АП |

|

НЕ.02.1 |

Выплаты в пользу физических лиц |

АП |

|

НЕ.02.9 |

Другие выплаты |

АП |

|

НЕ.03 |

Внереализационные расходы, не учитываемые в целях налогообложения |

АП |

|

НЕ.04 |

Доходы, не учитываемые в целях налогообложения |

АП |

Организация признает доходы и расходы по методу начисления. Основные показатели, характеризующие деятельность организации в 2016 – 2018 годах и формирующие налогооблагаемую прибыль приведены в таблице 8 - 9.

Таблица 8

Доходы от реализации ООО «Проектное бюро №1» за 2016 – 2018 годы, тыс. руб.

|

Показатели |

2016 год |

2017 год |

2018 год |

|

Выручка от реализации - всего, в том числе: |

452935 |

437098 |

248836 |

|

Выручка от реализации товаров собственного производства |

428706 |

433540 |

244670 |

|

Выручка от реализации покупных товаров |

15337 |

413 |

11 |

|

Выручка от реализации прочего имущества |

8892 |

3145 |

4155 |

Как показывают данные таблицы 8, на предприятии в течение анализируемого периода, наблюдается значительное снижение спроса на продукцию (услуги) оказываемые предприятием. В 2017 году наблюдается снижение выручки (валового дохода) от реализации продукции (работ, услуг) на 15 837 тыс. руб., в 2018 году снижение валового дохода составило 188 262 тыс. руб. с пропорциональным снижением себестоимости в 2017 году по сравнению с 2016 годом на 14 383 тыс. руб. и в 2018 году по сравнению с 2017 годом на 168 926 тыс. руб.

В 2018 году наблюдается значительное снижение прибыльности производства в связи с уменьшением прибыли от продаж обусловленной нарастанием конкурентной борьбы, возрастанием нестабильной экономической ситуации.

Таблица 9

Расходы, связанные с производством и реализацией ООО «Проектное бюро №1» за 2016– 2018 годы, тыс. руб.

|

Показатели |

2016 год |

2017 год |

2018 год |

|

Прямые расходы, относящиеся к реализованным товарам, работам, услугам |

357447 |

343064 |

174139 |

|

Косвенные расходы, в том числе |

45699 |

67300 |

69476 |

|

Расходы по операциям, относящихся к прямым |

45699 |

67300 |

69476 |

|

Итого признанных расходов |

403146 |

410365 |

243756 |

|

Суммы начисленной амортизации, относящиеся к расходам текущего отчетного (налогового) периода, за исключением расходов, относящихся к прямым |

359 |

541 |

902 |

|

Внереализационные расходы |

11015 |

16464 |

4807 |

Таблица 10

Расчет налога на прибыль ООО «Проектное бюро №1» за 2016 – 2018 годы

|

Показатели |

2016 год |

2017 год |

2018 год |

|

1 |

2 |

3 |

4 |

|

Доходы от реализации |

452935007 |

437097688 |

248984654 |

Продолжение таблицы 10

|

1 |

2 |

3 |

4 |

|

Внереализационные доходы |

5082387 |

23081173 |

5442857 |

|

Расходы, уменьшающие сумму доходов от реализации |

403146861 |

410365160 |

243756456 |

|

Внереализационные расходы |

11041487 |

16464966 |

4807491 |

|

Прибыль (убыток) |

43829046 |

33348735 |

5863564 |

|

Налоговая база |

43829046 |

33348735 |

5863564 |

|

Налоговая база для исчисления налога |

43829046 |

33348735 |

5863564 |

|

Ставка налога, всего, % |

20 |

20 |

20 |

|

Сумма исчисленного налога |

8765809 |

6669747 |

1172713 |

|

Текущий налог на прибыль, всего |

838349 |

6669747 |

1172713 |

|

В федеральный бюджет, руб. |

876581 |

6444889 |

61428 |

|

В бюджет субъекта РФ, руб. |

7889228 |

5804002 |

552856 |

Доходы в ООО «Проектное бюро №1», согласно учетной политике, признаются по методу начисления. Если же они относятся к нескольким налоговым периодам, то распределяются между этими периодами равномерно.

Расходы, связь которых с доходами не может быть определена четко или определяется косвенным путем, распределять по мере признания соответствующих доходов пропорционально доле соответствующего дохода в суммарном объеме всех доходов налогоплательщика.

В ООО «Проектное бюро №1» в части начисления амортизации по основным средствам и нематериальным активам учетной политикой установлен линейный метод. Резерв на ремонт основных средств не создается.

Доходы от продажи приобретенной у других организаций продукции относятся к доходам от обычных видов деятельности и в отчете о финансовых результатах показываются по статье «Выручка» (стр. 2110).

Выручка от продажи продукции, услуг принимается к учету в сумме, обусловленной договором купли-продажи, оказании услуг исчисленной в денежном выражении, равной величине поступивших средств и дебиторской задолженности по отгруженной, но не оплаченной продукции. Объем выручки от продажи, исчисляемый в бухгалтерском учете, используется как показатель при оценке производственно-хозяйственной деятельности ООО «Проектное бюро №1», при определении финансового результата.

В процессе осуществления операций по продаже могут произойти изменения цены, которые оформляются дополнительным соглашением к договору. Тогда первоначальная величина к получению по договору уточняется исходя из предполагаемых к поступлению сумм. Для целей налогообложения продажа продукции и оказание услуг производится по ценам сделки, которые должны соответствовать рыночным ценам. Рыночной ценой признается цена, сложившаяся при взаимодействии спроса и предложения на рынке идентичных или однородных товаров в сопоставимых рыночных условиях.

При установлении рыночной цены, исчислении объектов налогообложения учитываются скидки. В случае изменения договорных условий ООО «Проектное бюро №1» может уменьшать цену, предоставлять скидку на отдельные наименования. На возникшую при этом разницу (скидку) уменьшается налоговая база по налогу на добавленную стоимость и налогу на прибыль. Если же по окончании года пересматривается сумма задолженности покупателя в сторону уменьшения, то возникшая при этом скидка не должна уменьшать налоговую базу. Такая скидка рассматривается как безвозмездная передача покупателю имущественных прав.

ООО «Проектное бюро №1» нуждается в системе внутреннего контроля. Однако его внедрение должно быть не спонтанно и экономически целесообразно. То есть, в данной организации нет необходимости организовывать крупномасштабный отдел внутреннего контроля, а необходимо внедрять его постепенно. Анализ учетной политики проектной организации выявил необходимость учета взаимосвязанных подфункций учетной и воспроизводственной функций амортизации для организационного и финансового воздействия на позитивную динамику денежных потоков.

3 ОСНОВНЫЕ НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ ВЕДЕНИЯ НАЛОГОВОГО УЧЕТА В ООО «ПРОЕКТНОЕ БЮРО №1»

Анализ законодательства в области бухгалтерского и налогового учета, ставит перед составителем учетной политики в ООО «Проектное бюро №1» проблему которая требует решения. В частности, возникает необходимость сближения двух видов учета, чтобы максимально избежать разниц между бухгалтерской и налоговой прибылью (убытком). Возможность выбора того или иного варианта учета позволяет без нарушения действующего законодательства уменьшать налогооблагаемую базу и, соответственно, сумму отчисляемых налогов в бюджет, или, увеличивать прибыль в бухгалтерском учете. Однако, не стоит забывать о том, что целью ведения бухгалтерского учета является обеспечение пользователей достоверной информацией о деятельности предприятия, для последующего принятия верных управленческих решений, и в случае подчиненности его целям налогового учета увеличится вероятность искажения такой информации.

Недостатки используемой системы налогообложения ООО «Проектное бюро №1» и влияние недостатков на финансовый результат отражает таблица 11[13].

Таблица 11

Недостатки используемой системы налогообложения ООО «Проектное бюро №1»

|

Показатель |

Влияние |

|

Основная налоговая нагрузка |

Необходимо уплачивать налог на прибыль, НДС, налог на имущество. У каждого налога своя ставка и свой порядок расчета. |

|

Налоговая отчетность |

Ежеквартальная - по каждому налогу необходимо сдавать отдельную налоговую декларацию. |

|

Регистры учета |

По каждому налогу надо вести отдельные регистры учета - регистры по налогу на прибыль, книги продаж и покупок |

|

Применение ККМ |

Применение ККМ обязательно |

Процедура формирования эффективной учетной политики представлена на рисунке 3.

Рис. 3. Процедура формирования эффективной учетной политики

Рационализация учетной политики позволяет без чрезмерных финансовых вложений и структурных изменений в деятельности ООО «Проектное бюро №1» значительно повысить его эффективность. Однако, прежде чем приступать к рационализации учетной политики, следует проанализировать деятельность компании и оценить ее эффективность. На основании такого анализа прогнозируются изменения объемов производства, тарифов, учитываются предстоящие изменения в сфере налогового и бухгалтерского законодательства и т.д. Что позволяет говорить о рационализации учетной политики как об одной из важных задач бизнес-планирования.

Схематически все способы уменьшения налоговых платежей можно представить в виде рисунка 4.

Рис. 4. Способы уменьшения налоговых платежей

Влияние учетной политики на финансовый результат ООО «Проектное бюро №1» заключается, главным образом, в оптимизации налога на прибыль и повышении прибыли, остающейся в распоряжении предприятия (чистой прибыли).

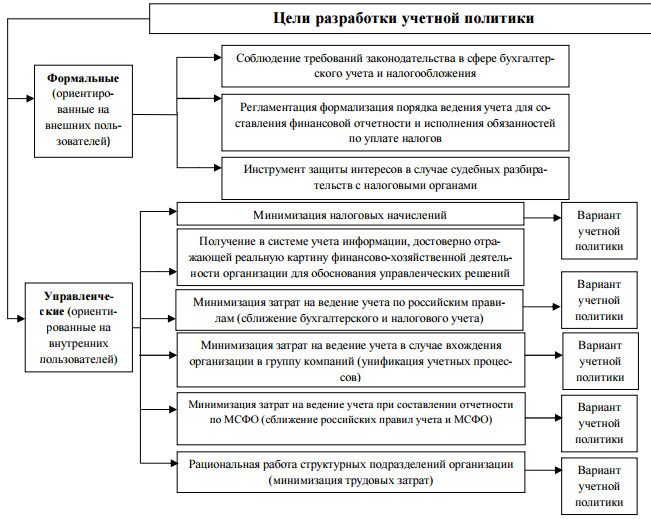

Важное место в процессе формирования учетной политики для целей налогообложения организации принадлежит мерам по снижению налоговых рисков. Для оценки вариантов налоговых решений по их рисковой составляющей аналитическую деятельность в ООО «Проектное бюро №1» правильно организовать в виде следующих этапов, представленных на рисунке 5.

Рис. 5. Цели разработки учетной политики и их влияние на ее

формирование

На рисунке 5 показаны возможности согласования целей при формировании учетной политики, однако эти возможности довольно ограничены, что порождает множественность вариантов комбинирования норм или учетных подходов.[14]

В целях снижения налоговой нагрузки на деятельность экономического субъекта ООО «Проектное бюро №1» можно рекомендовать:

- внедрить систему налогового планирования;

- более эффективно использовать возможности формирования оптимальной учетной политики для целей бухгалтерского учета и налогообложения;

- обеспечить область взаимодействия систем бухгалтерского и управленческого учета как совокупность учета основной финансовой информации о хозяйственной деятельности со стороны управленческого учета и процессов аналитического и синтетического учета со стороны бухгалтерского учета.

Таким образом можно заключить, что обоснованный выбор бухгалтерской и налоговой учетной политики позволит ООО «Проектное бюро №1» законным путем минимизировать налоговые платежи. Налоговую экономию можно получить, выбрав оптимальную величину амортизационных отчислений по основным средствам, нематериальным активам; управление способами оценки стоимости материальных запасов, а также изменив момент признания расходов для целей налогообложения.

ЗАКЛЮЧЕНИЕ

Основным из уплачиваемых налогов предприятиями является налог на прибыль организации, сложность расчета которого заключается в ведении организациями регистров налогового учета, данные которых могут существенно отличаться от данных бухгалтерского учета. Также важным и сложным для исчисления налогов является налог на добавленную стоимость. Проблем с исчислением налогов у организаций, выбравших обычную систему налогообложения, хватает. Именно это служит одной из причин желания многих из них воспользоваться упрощенной системой налогообложения, которая дает возможность снизить налоговое бремя, а также максимально упростить определение налоговой базы.

Период 1992-2001 гг. характеризовался появлением значительных изменений законодательства, что создало предпосылки становления второго этапа развития (с 2002 г.) в области налогообложения и бухгалтерского учета. Задачи налогового учета доходов, расходов и финансовых результатов организации не могут быть решены только посредством трансформации соответствующей информации, формируемой в системе бухгалтерского учета. Целесообразно организовать в системе управления организацией отдельную от подсистемы бухгалтерского учета подсистему налогового учета, что может потребовать изменения существующей организационной структуры и информационной системы управления организацией. Однако, основываясь на международной практике, возможно, обеспечить тесную интеграцию между подсистемами налогового и бухгалтерского учета, поскольку обе они должны функционировать на базе единой первичной информации о соответствующих фактах хозяйственной деятельности.

Общество с ограниченной ответственностью «Проектное бюро №1» основано в г. Москве в 2007 году. Основным видом деятельности общества является выполнение работ по проектированию зданий, сооружений, инженерных сетей объектов промышленного и гражданского строительства. Налоговый учет ведется на основе первичных документов, данные из которых группируются:

- в регистрах бухгалтерского учета, дополненных реквизитами, необходимыми для исчисления налога на прибыль;

- в специально разработанных регистрах налогового учета.

Система оптимизации налогообложения прибыли используемая в организации, недостаточно совершенна и требует мероприятий развития. На основе проведенного анализа особенностей налогообложения ООО «Проектное бюро №1» разработаны рекомендации по оптимизации налогового льготирования:

1) более эффективно использовать возможности формирования оптимальной учетной политики;

3) формирование рациональной и эффективной системы налогового планирования позволит снизить налоговые платежи;

4) управление способами оценки стоимости материальных запасов, а также изменение момента включения расходов в себестоимость для целей налогообложения (создания резервов) позволит оптимизировать налоговые обязательства;

5) амортизация основных средств и нематериальных активов, а также износ хозяйственного инвентаря уменьшают их остаточную стоимость, участвующую в расчете налога на имущество;

6) налог на имущество относится на финансовые результаты организации, поэтому на сэкономленную величину налога на имущество будет увеличена налогооблагаемая прибыль.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 № 117-ФЗ. [Электронный ресурс]. – Режим доступа: www.consultant.ru (дата обращения 10.11.2019 г.)

- Федеральный закон от 06.12.2011 № 402 – ФЗ (ред. от 26.07.2019) «О бухгалтерском учете» [Электронный ресурс]. – Режим доступа: www.consultant.ru (дата обращения 22.11.2019 г.)

- Федеральный закон No58-ФЗ от 06.06.2005 г. «О внесении изменений в ч. 2 Налогового кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации о налогах и сборах» // СПС КонсультантПлюс.

- Федеральный закон от 22.07.2008 N 158-ФЗ "О внесении изменений в главы 21, 23, 24, 25 и 26 части второй Налогового кодекса Российской Федерации и некоторые другие акты // СПС КонсультантПлюс.

- Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» (ПБУ 18/02). URL: http:// www.consultant.ru/law/podborki/primenenie_pbu_18/02/

- Приказ Минфина РФ от 03.09.1997 N 65н «Об утверждении Положения по бухгалтерскому учету «Учет основных средств" ПБУ 6/97» // СПС КонсультантПлюс.

- «Приказ Минфина РФ No 180 от 01.07.2004 г. Концепция развития бухгалтерского учета и бухгалтерской отчетности на среднесрочную перспективу» // СПС КонсультантПлюс.

- Абдуллабекова А.М. Сравнительная характеристика МСФО 16 «Основные средства» и ПБУ 6/01 «Учет основных средств» // Актуальные вопросы современной экономики. - 2018. - № 4. - С. 33-41.

- Белов А.А., Белов А.Н. Бухгалтерский учет. Теория и практика. – М.: Книжный мир, 2016. - 748 с.

- Брянцева Л.В., Полозова А.Н. Учетная политика для целей налогообложения: практическая реализация // Территория науки. 2016. № 2. С. 87-92.

- Бычкова С.М., Бадмаева Д.Г. Бухгалтерский и налоговый учет основных средств организации // Учет. Анализ. Аудит. - 2018. - № 2. - С. 81-94.

- Веденина Е.Л. Анализ обновленного ПБУ 6/01 «Учет основных средств» // Новое в бухгалтерском учете и отчетности. - 2017. - № 4. - С.4 - 5.

- Дубинянская Е.Н. Учет расходов на ремонт основных средств // Бухгалтерский учет. - 2016. - № 10. - С. 45-51.

- Кругляк З.И., Калинская М.В. Налоговый учет и отчетность в современных условиях: учеб. пособие. – М.: ИНФРА-М, 2017. - 352 с. - (Высшее образование: Магистратура)

- Крутякова, Т. Л. Учетная политика 2017: бухгалтерская и налоговая / Т. Л. Крутякова. - Москва : АйСи Групп, 2017. - 215 с.

- Кузнецова Т.А. Методика начисления амортизации по продуктивному скоту / Т.А. Кузнецова, В.А. Кундиус // Бухгалтерский учет. - 2018. - № 17. - С. 73-75.

- Кузнецова Т.А. Учетно-информационное обеспечение управленческих решений по организации воспроизводства основных средств / Т.А. Кузнецова // Вестник Алт. гос. аграр. ун-та. - 2014. - № 6 (44). - С. 91-94.

- Левкевич М.М. Налоговый учет амортизационных отчислений по основным средствам // Сибирская финансовая школа. - 2017. - № 3 (104). - С. 50-55.

- Леонова С.В. Сравнительная характеристика МСФО 16 «Основные средства» и ПБУ 6/01 «Учет основных средств» // Вестник Тульского филиала Финуниверсета. - 2018. - № 1. - С. 369-371.

- Маренков Н. Бухгалтерский учет и финансовая отчетность в коммерческих организациях. - М.: Экзамен, 2018. - 336 с.

- Надеждина С.Д., Гостева И.П., Малыхина Т.Н., Морозова Т.А. Бухгалтерский учет нестандартных ситуаций: раскрытие информации об основных средствах в организации // Вестник Новосибирского государственного аграрного университета. - 2017. - № 3 (28). - С. 128-133.

- Петров, В.И. Бухгалтерский учет, анализ и аудит: учебное пособие / В.И. Петрова, А.Ю. Петров, Г.А. Скачко. – М.: Финансы и статистика, 2017. – 400 с.

- Слабинская И.А. Бухгалтерский учет: в 10-ти ч. Ч. 3. Учет денежных средств: учебное пособие / И.А. Слабинская., Е.Л. Атабиева, Д.В. Слабинский, Т.Н. Ковалева. - Белгород: Изд-во БГТУ, 2018. - 228 с.

- Тимошкова Н.В. Ретроспективный анализ формирования налогового учета в Российской Федерации // Финансы и учетная политика. - 2018. - No 2 (4). – С. 25-27.

- Материалы Федеральной налоговой службы на официальном сайте в Интернете: www.nalog.ru.

-

Тимошкова Н.В. Ретроспективный анализ формирования налогового учета в Российской Федерации // Финансы и учетная политика. - 2018. - No 2 (4). – С. 25-27. ↑

-

«Приказ Минфина РФ No 180 от 01.07.2004 г. Концепция развития бухгалтерского учета и бухгалтерской отчетности на среднесрочную перспективу» // СПС КонсультантПлюс. ↑

-

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 № 117-ФЗ. [Электронный ресурс]. – Режим доступа: www.consultant.ru (дата обращения 10.11.2019 г.) ↑

-

Каморджанова Н.А. Бухгалтерский учет. - 5-е изд. – М.: Питер, 2017. – C. 92. ↑

-

Приказ Минфина России от 19.11.2002 N 114н (ред. от 06.04.2017) «Об утверждении Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02» (Зарегистрировано в Минюсте России 31.12.2002 N 4090). ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ [Электронный ресурс]. - URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=169453. ↑

-

Брянцева Л.В., Полозова А.Н. Учетная политика для целей налогообложения: практическая реализация // Территория науки. 2016. № 2. С. 87-92. ↑

-

Новоселов К.В. Налог на прибыль 2017 / К.В. Новоселов. – М.: АйСи Групп, 2016. – C. 57. ↑

-

Маренков Н. Бухгалтерский учет и финансовая отчетность в коммерческих организациях. - М.: Экзамен, 2018. - С. 82. ↑

-

Слабинская И.А. Бухгалтерский учет: в 10-ти ч. Ч. 3. Учет денежных средств: учебное пособие / И.А. Слабинская., Е.Л. Атабиева, Д.В. Слабинский, Т.Н. Ковалева. - Белгород: Изд-во БГТУ, 2018. – С. 62. ↑

-

Левкевич М.М. Налоговый учет амортизационных отчислений по основным средствам // Сибирская финансовая школа. - 2017. - № 3 (104). - С. 50-55. ↑

-

Крутякова, Т. Л. Учетная политика 2017: бухгалтерская и налоговая / Т. Л. Крутякова. - Москва : АйСи Групп, 2017. – С. 37. ↑

-

Бычкова С.М., Бадмаева Д.Г. Бухгалтерский и налоговый учет основных средств организации // Учет. Анализ. Аудит. - 2018. - № 2. - С. 81-94. ↑

-

Тимошкова Н.В. Ретроспективный анализ формирования налогового учета в Российской Федерации // Финансы и учетная политика. - 2018. - No 2 (4). – С. 25-27. ↑

- Распределение и использование прибыли как источник экономического роста предприятий

- Проблемы формирования и развития валютной системы Российской Федерации (Эволюция валютной системы в Российской Федерации)

- Человеческие ресурсы

- Методы выбора проектов

- ФИНАНСЫ АКЦИОНЕРНЫХ ОБЩЕСТВ

- Особенности профессиональной мотивации служащих организации (на примере ООО "АВТО-1")

- Формирование и использование финансовых ресурсов коммерческих организаций (Экономическая сущность финансовых ресурсов и их виды)

- Основные функции в системе менеджмента (Конкретные функции управления)

- Реклама в сети Интернет (на примере компании)

- Объекты коммерческой деятельности (Коммерческая деятельность как процесс)

- Эффективность менеджмента организации (на примере ООО «Фуд-тайм» )

- Управление поведением в конфликтных ситуациях