Формирование и использование финансовых ресурсов коммерческих организаций

Содержание:

ВВЕДЕНИЕ

В современной зарубежной и российской экономической науке наблюдается устойчивая тенденция пересмотра базовых подходов к выбору путей и инструментов совершенствования ресурсной политики компаний. Это вызвано как динамично изменяющейся конъюнктурой мировых и внутренних цен на ресурсы, так и переходом множества стран к принципиально новой парадигме социально-экономического развития общества, в связи с чем происходит и смена акцентов в расстановке ресурсных приоритетов на микроуровне.

На первый план современной науки и хозяйственной практики выдвигаются концепции, позволяющие переосмыслить роль и ключевые направления ресурсной политики предприятий, диктующие необходимость применения гибкого управляющего воздействия на ресурсы и их использование в зависимости от особенностей развития управляемой самоорганизующейся системы. На этом этапе политика формирования и управления финансовыми ресурсами становится ключевым фактором в успешном решении задачи повышения эффективности деятельности предприятий.

От выбора источников образования и направлений использования финансовых ресурсов зависит не только текущая деятельность компании, но и ее будущее развитие и функционирование. Всё вышеизложенное и обуславливает актуальность темы работы.

Цель исследования – изучение формирования и использования финансовых ресурсов коммерческих организаций.

Для достижения цели сформулирован ряд задач:

- исследовать теоретические основы формирования и использования финансовых ресурсов в коммерческих организациях;

- провести анализ формирования и использования финансовых ресурсов в ООО «Автограф ПТ»;

- разработать пути совершенствования формирования и использования финансовых ресурсов на предприятии ООО «Автограф ПТ».

Объектом исследования является ООО «Автограф ПТ».

Предметом исследования – финансовые ресурсы предприятия ООО «Автограф ПТ».

При подготовке работы были использованы такие информационные источники как специализированная профессиональная литература, материалы из СМИ, данные Интернет-ресурсов. Применены такие методы и приемы исследования как анализ, синтез, сравнение.

1. Теоретические основы формирования и использования финансовых ресурсов в коммерческих организациях

1.1. Сущность финансовых ресурсов организации

Под финансированием понимается обеспечение предприятия денежными ресурсами для покрытия текущих затрат и капитальных вложений, с помощью которого становится возможным простое и расширенное воспроизводство. Другими словами, финансирование представляет собой процесс образования денежных средств и капитала компании во всех его формах [1, с. 45].

Без финансирования не может существовать ни одно предприятие вне зависимости от формы его деятельности. Однако каждая компания может самостоятельно выбирать для себя источники финансирования, каждый из которых имеет свои достоинства и недостатки. С этим связана актуальность анализа, изучения и выбора источников для финансирования деятельности каждого существующего на рынке предприятия [5, с. 137].

Под финансовыми ресурсами компании понимается совокупность собственных денежных средств и привлеченных заемных поступлений, необходимых для покрытия всех текущих затрат предприятия, выполнения финансовых обязательств перед поставщиками и другими контрагентами, а также предназначенных для расширения капитала фирмы. Финансовые ресурсы представляют собой результат от поступления, накопления, распределения и расходования денежных средств компании [7, с. 241].

Для процесса воспроизводства одну из важнейших ролей играют именно финансовые ресурсы предприятия, так как они стимулируют производственно-хозяйственную деятельность и повышают ее эффективность. С помощью анализа финансовых ресурсов осуществляется контроль над финансовым состоянием предприятия.

Финансовые ресурсы составляют финансовую базу реализации целей государства, некоммерческих организаций, а также всех субъектов предпринимательской деятельности, которые функционируют на коммерческой основе.

Изучение особенностей формирования финансовых ресурсов нашло широкое отражение в научной литературе. В большинстве своем теоретики, определяя содержание финансовых ресурсов, исходить из следующих положений [17, с. 75]:

Во-первых, финансы нужно рассматривать как составную часть производственных отношений в целом.

Во-вторых, надо иметь в виду, что финансовые ресурсы создаются и используются в процессе реализации финансовых отношений.

В-третьих, само понятие «ресурсы», конечно, рассматривается как то, что может быть использовано (запасы, денежные средства) с определенной целью. Поэтому, когда речь идет о финансовых ресурсах, то имеют в виду те средства, которые аккумулируются в фондах целевого назначения для осуществления определенных затрат [7, с. 243].

Интеграция указанных выше положений, отражающих современные научные и практические представления о природе и содержательной наполненности категории «финансовые ресурсы» позволяет определить последние как денежные фонды целевого назначения, формирующиеся в процессе распределения и перераспределения национального богатства, совокупного общественного продукта и национального дохода и предназначенные для решения соответствующих задач социально-экономического развития общества и трудовых коллективов отдельных предприятий [5, с. 138].

Что касается последних, то финансовые ресурсы выступают экономической основой организации их деятельности на принципах самофинансирования. От обеспеченности финансовыми ресурсами зависят масштабы темпов развития товарооборота и всей хозяйственной деятельности субъекта предпринимательства.

Применительно к предприятию финансовые ресурсы могут быть определены как денежные фонды целевого назначения, которые формируются в процессе распределения и перераспределения совокупного общественного продукта и национального дохода и используются с уставной целью предприятия [1, с. 47].

Зачастую в качестве синонима к понятию «финансовые ресурсы» используется термин «финансовый капитал». Безусловно, как первые, так и второй являются неотъемлемыми элементами процесса обеспечения жизнедеятельности предприятия, инструментами получения доходов. В то же время идентификация данных категорий ошибочна. Капитал представляет собой лишь часть финансовых ресурсов, которые вовлечены в оборот и приносят доходы от использования в этом обороте. То есть капитал выступает в качестве превращенной формы финансовых ресурсов [17, с. 77].

Таким образом, принципиальное различие между финансовыми ресурсами и капиталом фирмы состоит в том, что в любой момент времени финансовые ресурсы больше или равны капиталу фирмы. При этом равенство означает, что фирма не имеет ни каких финансовых обязательств и все финансовые ресурсы, которые она имеет, находятся в обращении. Однако, это не означает, что чем больше размер капитала приближается к размеру финансовых ресурсов, тем эффективнее фирма работает.

В реальной жизни равенства финансовых ресурсов и капитала у работающей фирмы не бывает. Финансовая отчетность построена таким образом, что разницу между финансовыми ресурсами и капиталом нельзя увидеть. Дело в том, что в стандартной отчетности представлены не финансовые ресурсы как таковой, а их превращенные формы - обязательства и капитал [8, с. 143].

В практической деятельности люди сталкиваются, как правило, не с сущностными категориями, а с их превращенными формами, поэтому в стандартной финансовой отчетности из практической целесообразности отражаются именно они.

Успешная деятельность предприятия невозможна без разумного управления финансовыми ресурсами. Нетрудно сформулировать цели, для достижения которых необходимо рациональное управление финансовыми ресурсами:

- обеспечение достаточных для выживания в конкурентной среде позиций;

- поддержание имиджа платежеспособного субъекта хозяйствования, способного привлечь капитал и выгодно его использовать;

- возможность получения кредитов и займов для дальнейшего развития;

- максимизация рыночной стоимости предприятия

- возможность финансирования участия в партнерских программах развития, в том числе социально значимых государственных программ;

- возможность реализации социальных программ, участия в процессе социального инвестирования;

- выход на новые рынки и завоевание новых «ниш» на существующих рынках;

- формирование новых конкурентных позиций;

- обеспечение рентабельной деятельности и т.д.

Как можно видеть, финансовые ресурсы опосредуют бесчисленное количество различных направлений деятельности предприятия. Приоритетность той или иной цели может выбираться им в зависимости от отрасли, положения в конкретном сегменте рынка и от многого другого, но удачное продвижение к выбранной цели во многом зависит от совершенства управления финансовыми ресурсами предприятия [8, с. 145].

1.2. Особенности формирования финансовых ресурсов организации

При формировании финансовых ресурсов предприятия выделяется целый ряд источников финансирования, классификация которых зависит от их признаков. По праву собственности источники финансирования делятся на две группы: собственные и заемные денежные средства. Также финансирование можно подразделить на три группы:

- финансирование на основе собственного капитала;

- финансирование на основе заемного капитала;

- смешанное финансирование на основе собственного и заемного капитала.

В свою очередь каждый из этих видов финансирования подразделяется на внешнее и внутреннее.

По временным параметрам источники финансирования можно разделить на [19, с. 35]:

- краткосрочные (до года);

- среднесрочные (от 1 года до 3-х лет);

- долгосрочные (от 3-х до 5-ти лет).

Краткосрочные источники чаще всего направлены на финансирование текущей деятельности предприятия: формирование оборотных средств, краткосрочных финансовых вложений, расчетов с дебиторами.

Среднесрочные источники используются для замены отдельных элементов основных фондов, их реконструкции и перевооружения.

Ресурсы долгосрочного назначения используются для финансирования основных фондов, долгосрочных финансовых вложений, венчурного (рискового) финансирования.

По организационной форме финансирования выделяют:

1. Самофинансирование (нераспределенная прибыль, амортизационные отчисления, резервный капитал, добавочный капитал и др.).

2. Акционерное или долевое финансирование (участие в уставном капитале, покупка акций и т.д.).

3. Заемное финансирование (банковские кредиты, размещение облигаций, лизинг и пр.).

4. Бюджетное финансирование (кредиты на возвратной основе из федерального, региональных и местных бюджетов, ассигнования из бюджетов всех уровней на безвозмездной основе, целевые федеральные инвестиционные программы, государственное заимствование и т.д.).

Под внутренними источниками финансирования понимаются собственные денежные средства компании (прежде всего чистая прибыль и амортизационные отчисления), которые являются основным источником для финансирования в большинстве российских компаний.

К внутренним источникам финансирования деятельности предприятия относятся: уставный капитал компании; фонды, которые были созданы и накоплены в результате основной деятельности компании; взносы физических или юридических лиц; чистая прибыль; амортизационные отчисления.

С момента создания компании формируется ее собственный капитал. Изначально собственный капитал выражен только уставным капиталом. Уставный капитал формируется из денежных вкладов учредителей предприятия. Его размер зависит от организационно-правовой формы и определяется в учредительных документах предприятия [9, с. 175].

Формирование фондов происходит из прибыли, полученной предприятием за счет производства товаров, оказания услуг, продажи товаров и т.д. К создаваемым на предприятиях фондам относятся: резервный фонд, фонды накопления, социального развития и потребления. Также из нераспределенной прибыли может быть образован единый фонд предприятия.

Однако существуют внутренние источники финансирования, которые создаются не за счет прибыли компании. К ним относится, например, добавочный капитал организации, который может формироваться с помощью:

1. Эмиссионного дохода (денежные средства, полученные за счет продажи акций по цене выше их номинальной стоимости).

2. Суммы дооценки внеоборотных активов (денежные средства, полученные в результате увеличения стоимости имущества компании при проведении переоценки по рыночной стоимости).

3. Курсовой разницы при формировании уставного капитала (денежные средства, выраженные разницей между оценкой вклада в уставной капитал в иностранной валюте и его рублевой стоимостью).

Добавочный капитал не может быть использован на цели потребления. Чаще всего он расходуется увеличение уставного капитала, погашение убытка от основной деятельности или распределяется между учредителями компании.

Чистая прибыль компании является собственностью ее учредителей. Неиспользованная часть чистой прибыли носит название нераспределенная прибыль, которая может быть использована для пополнения собственных оборотных активов, формирования долгосрочных активов и резервного капитала, а также материальное стимулирование и социальное развитие.

Накопление амортизационных отчислений происходит в процессе использования основных средств компании. Как правило, этот источник финансирования используется для приобретения новых активов, технических инноваций, замены изношенных долгосрочных активов, для прочих качественных и количественных обновлений производственных мощностей предприятий, а также для ремонта повреждённых активов [9, с. 177].

Основным источником финансирования для предприятий являются именно внутренние источники, так как без них развитие предприятия становится невозможным. Если у компании отсутствуют внутренние источники финансирования, то она полностью теряет свой рыночный потенциал, и, соответственно, становится банкротом. Отсутствие у предприятия внутренних источников финансирования является важным показателем для внешних инвесторов. В такое предприятие инвестор, заинтересованный в получении дивидендов, не будет вкладывать свои деньги. Другими словами, при отсутствии внутренних источников финансирования становится проблематичным и привлечение денежных средств извне.

Преимуществами внутренних источников финансирования являются:

1. Повышение финансовой устойчивости компании за счет пополнения из прибыли.

2. Уменьшение расходов по внешнему финансированию (проценты за кредиты и др.).

3. Снижение риска неплатежеспособности и банкротства.

4. Упрощение процесса принятия управленческих решений по развитию предприятия, так как источники покрытия дополнительных затрат известны заранее.

К недостаткам внутренних источников финансирования относятся:

1. Ограниченный объем привлечения, зависящий от результатов деятельности компании за год.

2. Отвлечение собственных средств из хозяйственного оборота.

3. Ограниченность независимого контроля эффективности использования ресурсов.

Также стоит отметить тот факт, что в условиях нестабильности экономической ситуации большинство компаний ориентируются именно на внутренние источники финансирования, так как привлечение внешних источников финансирования становится проблематичным и дорогостоящим [9, с. 178].

Предприятия, работающие в современных экономических условиях, не могут покрывать все свои потребности только за счет внутренних источников финансирования. Это связано с тем, что поступление денежных средств от продажи товаров или услуг чаще всего не совпадает по срокам с необходимостью погашения обязательств перед кредиторами, поставщиками, работниками и т.д., кроме того могут возникать непредвиденные задержки платежей. Помимо этого, расширение деятельности предприятия требует вовлечения дополнительных ресурсов, а собственных средств для этого может быть недостаточно. В связи с этим возникает необходимость в использовании внешних источников финансирования.

Внешние источники финансирования можно разделить на две группы: привлеченные и заемные. Привлеченные внешние источники финансирования относятся к собственному капиталу и представлены финансированием на основе вкладов и долевого участия. Примерами привлеченного внешнего финансирования являются выпуск акций или привлечение новых пайщиков.

Внешнее финансирование на основе заемного капитала представлено кредитным финансированием, к которому относятся займы, ссуды, кредиты, лизинг и пр. Источником возврата заемных денежных средств является прибыль предприятия [9, с. 179].

Заёмный капитал можно классифицировать по времени его использования на долгосрочный и краткосрочный. В структуре долгосрочного заемного капитала в свою очередь выделяются кредиты банков (подлежащие погашению более чем через 1 год) и прочие долгосрочные пассивы. Краткосрочный заемный капитал подразделяется на кредиты (подлежащие погашению в течение 12 месяцев) и кредиторскую задолженность предприятия перед поставщикам и подрядчикам, бюджетом, сотрудниками (по оплате труда) и т.д.

Банковский кредит является одним из важнейших внешних источников финансирования деятельности компании. К достоинствам банковского кредита относятся большая независимость в применении полученных денежных средств без каких-либо специальных условий и оперативность получения денежных средств (при условии, что кредит предлагает банк, обслуживающий конкретное предприятие).

Недостатками кредитной формы финансирования являются:

- необходимость выплаты процентов по кредиту из собственных средств (прибыли);

- необходимость обеспечения кредита;

- ухудшение структуры баланса в результате привлечения заемных средств, что может приводить к потере финансовой устойчивости, неплатежеспособности и, в конечном счете, к банкротству предприятия.

Еще одним важным источником внешнего финансирования предприятия является его кредиторская задолженность перед персоналом, поставщиками, подрядчиками, учредителями, под которой понимается отсрочка платежа, в результате которой денежные средства временно используются в хозяйственном обороте предприятия – должника. Основным достоинством данного вида финансирования является возможность бесплатного использования чужих денежных средств, однако существенным недостатком является повышение риска потери ликвидности, поскольку кредиторская задолженность относится к наиболее срочным обязательствам предприятия [19, с. 37].

Лизинг также относится к внешним источникам финансирования предприятий. Основной целью его использования является приобретение объектов основных средств при нехватке собственных денежных средств на их покупку. Сущность лизинга состоит в том, что лизинговые компании платят полную стоимость требуемого компании оборудования и передают его предприятию в аренду с правом выкупа по остаточной стоимости в конце срока договора. По факту при использовании лизинга предприятие получает долгосрочный кредит от лизингодателя, который постепенно погашается путем отнесения платежей по лизингу на себестоимость продукции, работ или услуг. Основным преимуществом лизинга является то, что компания получает возможность получить необходимое оборудование и начать его использование без вложения собственных средств, а недостатком – увеличение риска, так как лизинговые платежи должны совершаться независимо от конечных результатов деятельности.

В целом к положительным характеристикам внешних источников финансирования относятся:

- значительный объем;

- возможное повышение эффективности за счет эффекта финансового рычага;

- наличие независимого контроля эффективности использования инвестиционных ресурсов.

Недостатками данного вида финансирования являются [19, с. 39]:

- сложность и длительность привлечения и оформления;

- издержки (проценты, дивиденды);

- повышение риска неплатежеспособности и банкротства предприятия;

- возможность потери собственности и управления предприятием.

Таким образом, внешние источники финансирования позволяют компаниям ускорять оборачиваемость оборотных средств, увеличивать объемы совершаемых хозяйственных операций, сокращать объемы незавершенного производства. Однако компании не должны забывать о необходимости последующего обслуживания принятых на себя долговых обязательств.

1.3 Особенности и наиболее эффективные методы использования финансовых ресурсов организации

Как правило, основной задачей каждого коммерческого предприятия является максимальное извлечение прибыли, и в связи с этим часто возникает проблема наиболее эффективного направления использования финансовых ресурсов. И к основным направлениям использования финансовых ресурсов относятся:

- текущие затраты на производство и выпуск продукции;

- капитальные вложения, т.е. инвестиции в основные фонды (капитал). К данному направлению использования финансовых ресурсов относятся обновление оборудования, внедрение ресурсосберегающих технологий и инноваций и т.д.;

- расширение оборотных фондов, т.е. это закупка дополнительного сырья, материалов, топлива и т.п.;

- осуществление научно-исследовательских и опытно-конструкторских работ (НИОКР);

- инвестирование в ценные бумаги, приобретаемые на рынке, т.е. в акции и облигации других фирм;

- платежи органам финансово-банковской системы - налоговые платежи в бюджет, уплата процентов по кредитам, страховые платежи, погашение взятых ссуд и т.д.;

- стимулирование работников организации и поддержка членов их семей. В данном случае речь идет о выплатах различных премий, оплата расходов на образование, здравоохранение, услуги, связанные с оздоровлением и т.д.;

- распределение прибыли между собственниками предприятия;

- благотворительная деятельность.

Кроме того, еще одним немало важным направлением использования финансовых ресурсов является создание с целью дальнейшего использования различных денежных фондов. К таким фондам, прежде всего, относятся уставной фонд (уставный капитал), который формируется на стадии создания предприятия, так же это резервный капитал, создаваемый для покрытия убытков. К таким фондам кроме того относятся и инвестиционный фонд, фонд накопления, амортизационный фонд, фонд оплаты труда, валютный фонд и т.д.

Одним из основных способов повышения эффективности использования финансовых ресурсов предприятия является формирование оптимальной структуры капитала, которая обеспечивает стабильное финансовое состояние, ликвидность и платёжеспособность [9, с. 181].

Под оптимальной структурой капитала предприятия понимается такое соотношение внешних и внутренних источников финансирования, при котором максимизируется рыночная стоимость данного предприятия. Финансовое равновесие представляет собой такое соотношение внешних и внутренних источников финансирования компании, при котором она, за счет собственных средств, способна полностью погасить все свои долговые обязательства. Существование компании только за счет внутренних источников финансирования уменьшает финансовые риски бизнеса, но при этом темпы развития компании очень сильно снижаются, в том числе это негативно сказывается на размере выручки компании. Напротив, при большом объеме внешних источников финансирования в структуре капитала компании повышается вероятность невыполнения ей своих долговых обязательств, а, следовательно, снижается привлекательность компании для инвесторов. Кроме того, клиенты и поставщики компании, заметив высокую долю заемных средств, могут начать искать более надежных партнеров, что приведет к падению выручки. Оптимальное соотношение источников финансирования в структуре капитала помогает увеличить прибыль компании благодаря возможности расширения производства, выбору более качественных поставщиков сырья и т.д.

В процессе оптимизации структуры капитала выделяются следующие этапы [18, с. 207]:

- анализ капитала компании;

- оценка основных факторов, влияющих на структуру капитала компании;

- оптимизация структуры капитала по критерию максимизации уровня финансовой рентабельности;

- оптимизация структуры капитала по критерию минимизации уровня финансовых рисков;

- оптимизация структуры капитала по критерию минимизации его стоимости.

Одним из наиболее распространенных механизмов для оптимизации структуры капитала является финансовый рычаг, с помощью которого производится расчет суммы заемных средств компании на единицу собственного капитала. Под эффектом финансового рычага понимается показатель, определяющий какой объем дополнительной прибыли компания получит при различной доле использования заемных средств. С помощью данного показателя определяется оптимальное соотношение внешних и внутренних источников финансирования.

При формировании оптимальной структуры капитала должны учитываться следующие факторы [18, с. 209]:

1. Темпы роста оборота предприятия (чем выше темпы роста, тем больше доля заемных средств).

2. Стабильность динамики оборота (при стабильном обороте удельный вес заемных средств в пассивах может быть больше).

3. Уровень и динамика рентабельности (наиболее рентабельные предприятия имеют относительно низкую долю заёмных средств в среднем за длительный период).

4. Объем налогообложения (при более высоком налоге на прибыль, отсутствии налоговых льгот, предпочтительнее является финансирование за счёт внешних источников).

Также определенное влияние на структуру капитала оказывает жизненный цикл предприятия. Так, на стадии стабилизации компании потребность в долгосрочных займах может просто не возникать. Для этой стадии нормальной является структура капитала, в которой доля заёмного капитала минимальна. В период спада или кризиса при ухудшающихся показателях рентабельности и снижении финансовой устойчивости увеличивается доля заёмного капитала.

Универсальных критериев формирования оптимальной структуры капитала нет. Подход к каждой компании должен быть индивидуальным и учитывать, как отраслевую специфику бизнеса, так и стадию развития предприятия.

Контроль за использованием финансовых ресурсов является одной из основных функций управления предприятием. Выполнение данной функции позволяет вовремя реагировать на изменения окружающей и внутренней среды предприятия, с целью поддержания его эффективного финансового состояния.

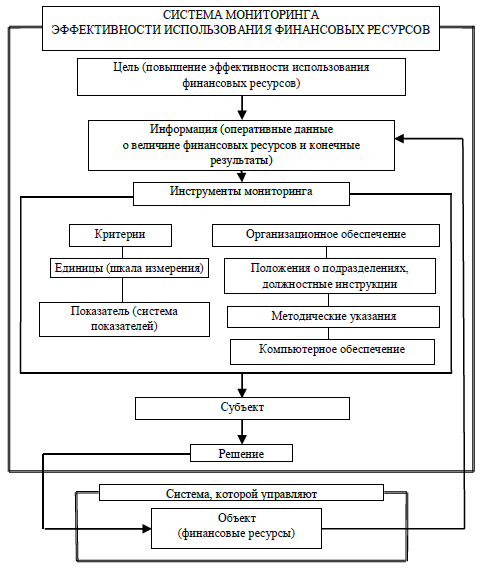

Организационно-экономический механизм мониторинга эффективности использования финансовых ресурсов представляет собой систему элементов управления (целей, функций, методов, структуры, субъектов управления) и объектов управления, в которой происходит целенаправленное преобразование воздействия элементов управления в требуемое состояние или реакцию финансовых ресурсов и которая имеет входные воздействия в форме внешних требований и результирующую реакцию в виде экономического эффекта.

Общий вид организационно-экономического механизма процесса мониторинга эффективности использования финансовых ресурсов на предприятии представлен на рисунке 1 [17, с. 83].

Организационная составляющая механизма мониторинга отвечает за организацию достижения целей и не ограничивается только организационными методами управления. Она включает в себя также и организационно-структурные, социально-психологические и административные аспекты.

Экономическая составляющая механизма мониторинга также заключается не только в методах, но и целях функционирования всего механизма. В процессе взаимодействия происходит взаимопроникновение экономических и организационных элементов механизма мониторинга.

Организационно-экономический механизм мониторинга как система должна иметь структуру, которая определяет устойчивые связи и отношения внутри него. Он состоит из двух подсистем: управляющей и управляемой, которые находятся в диалектической взаимосвязи друг с другом.

Организационно-экономический механизм мониторинга должен организовывать и направлять все действия участников процесса управления на достижение максимальной эффективности использования финансовых ресурсов предприятия.

Рисунок 1 – Организационно-экономический механизм процесса мониторинга эффективности использования финансовых ресурсов на предприятии

Управляемая подсистема (система, которой управляют) представлена финансовыми ресурсами предприятия. Структура и содержание управляющей подсистемы представлены целями, задачами, функциями, структурой и методами управления [9, с. 183].

В общем итоге для каждого предприятия направления использования финансовых ресурсов достаточно индивидуальны, по большей части это зависит от целей, которые оно преследует. Но что будет одинаково для всех предприятий и организаций так это то, что без финансовых ресурсов невозможно добиться эффективного развития и нормального функционирования.

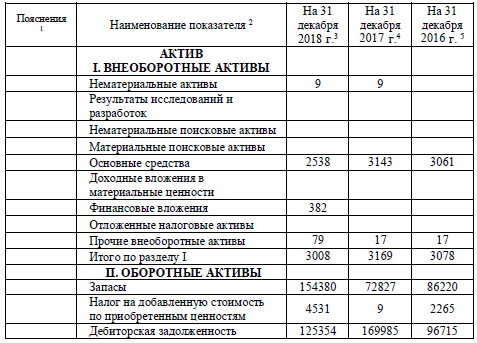

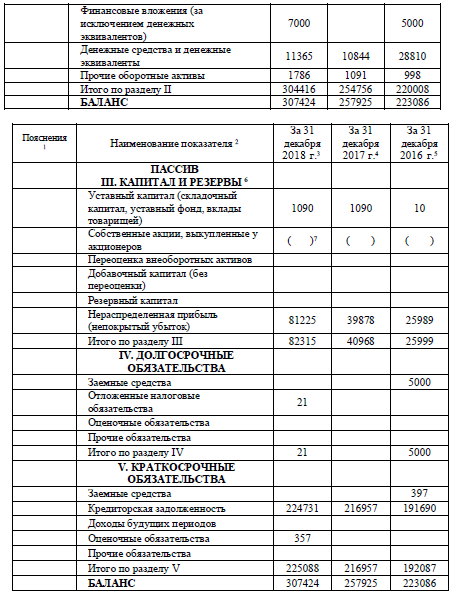

2. Анализ формирования и использования финансовых ресурсов в ООО «Автограф ПТ»

2.1. Общая характеристика ООО «Автограф ПТ»

Общество с ограниченной ответственностью «Автограф Промышленные Технологии» является юридическим лицом – коммерческой организацией, созданной в целях извлечения прибыли, Уставный капитал которой разделен на доли. ООО «Автограф Промышленные Технологии» действует на основании Федерального закона «Об обществах с ограниченной ответственностью», иного действующего законодательства и Устава.

Основные виды деятельности: Крупнейший поставщик профессионального оборудования, материалов и инструмента для конвейерной окраски и промышленного производства на территории России и стран СНГ.

ООО «Автограф Промышленные Технологии» имеет в собственности обособленное имущество и отвечает по своим обязательствам всем принадлежащим ему имуществом, может от своего имени совершать сделки, приобретать и осуществлять имущественные и личные неимущественные права, выступать истцом или ответчиком в суде.

ООО «Автограф Промышленные Технологии» имеет самостоятельный баланс, расчетный и иные счета. Общество имеет круглую печать, содержащую его полное фирменное наименование на русском языке и указание на его местонахождение. Общество вправе иметь штампы и бланки со своим фирменным наименованием, собственную эмблему, а также зарегистрированный в установленном порядке товарный знак и другие средства индивидуализации.

В соответствии с Уставом ООО «Автограф Промышленные Технологии», отвечая на запросы индустриального рынка производит на территории России продукцию, наиболее востребованную в сегменте промышленной окраски и подготовки поверхности и осуществляет следующие виды деятельности:

1. Производство лакокрасочных покрытий под брендом JETA INDUSTRY – профессиональных промышленных шпатлевок (сертификат ВНИИЖТ), систем антикоррозионной защиты поверхности, материалов для окраски стекла и бетона, наливных полов. Производство различных растворителей-разбавителей для применения в промышленных условиях.

2. Производство средств индивидуальной защиты JETA SAFETY – перчаток для различных сфер применения, в том числе для работы в агрессивных средах и инспекционных перчаток.

3. Оптовая, мелкооптовая и розничная торговля, в том числе через посредников топливом, рудами, металлами, химическими веществами, лесоматериалами и строительными материалами, санитарно – техническим оборудованием, машинами и оборудованием, отходами, ломом и др.

4. Производство бесконечных шлифовальных лент и полос различных типоразмеров - современное предприятие, основанное в 2004 г., оснащенное оборудованием итальянской фирмы BIKO. Технологические процессы разработаны при содействии производителя оборудования и компаний-поставщиков сырья: концерна KWH Mirka и VSM AG.

5. Производство защитных чехлов для роботизированного окрасочного оборудования и для окрашенных поверхностей, в том числе из материалов DuPont Tyvek и различных антистатичных синтетических материалов.

6. Производство протирочных материалов – в рулонах и пачках различного размера – из сырья Sontara, вторичной целлюлозы и нетканых материалов, а так же салфеток специального назначения – предварительно пропитанных обезжиривающими составами и анти-статиками.

7. Производство смесевых растворителей под торговой маркой «ISOMER».

Структура предприятия и структура управления предприятием представлены следующими элементами:

- общее собрание участников Общества;

- генеральный директор.

Высшим органом ООО «Автограф ПТ» является Общее собрание участников Общества. Общее собрание участников может быть очередным или внеочередным.

Все участники Общества имеют право присутствовать на общем собрании участников, принимать участие в обсуждении вопросов повестки дня и голосовать при принятии решений.

Руководство текущей деятельностью ООО «Автограф Промышленные Технологии» осуществляется Генеральным Директором – единоличным исполнительным органом Общества. Генеральный Директор Общества подотчетен общему собранию участников.

Структура предприятия включает в себя следующие службы:

- планово – экономический отдел;

- бухгалтерия;

- отдел продаж;

- техническая поддержка;

- отдел логистики;

- направление «Промышленные технологии»;

- направление «Промышленная окраска»;

- направление «Средства Индивидуальной Защиты (СИЗ)»;

- пресс-центр.

2.2. Анализ основных экономических показателей ООО «Автограф ПТ»

Финансовое состояние предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы. Характеристику изменений структуры источников формирования финансовых ресурсов можно получить с помощью анализа. Проведем анализ с помощью таблицы 1.

Таблица 1

Состав и динамика источников формирования финансовых ресурсов ООО «Автограф ПТ» в 2016-2018 гг., тыс. руб.

|

Показатель |

на 31.12.2016 г |

на 31.12.2017 г |

на 31.12.2018 г |

Изменение 2017 г. к 2016 г |

Изменение 2018 г. к 2017 г. |

|||||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

|

|

1.Собственный капитал, всего |

25999 |

11,65 |

40968 |

15,88 |

82315 |

26,78 |

+14969 |

4,23 |

+41347 |

10,89 |

|

1.1 .Уставный капитал |

10 |

0,01 |

1090 |

0,42 |

1090 |

0,36 |

+1080 |

0,41 |

0 |

-0,06 |

|

1.2.Собственные акции, выкупленные у акционеров |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

1.3.Переоценка внеоборотных активов |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

1.4.Добавочный капитал (без переоценки) |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

1.5.Резервный капитал |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

1.6.Нераспределенная прибыль (непокрытый убыток) |

25989 |

11,64 |

39878 |

15,46 |

81225 |

26,42 |

+13889 |

3,82 |

+41347 |

10,96 |

|

2.Заёмный капитал, всего |

197087 |

88,35 |

216957 |

84,12 |

225109 |

73,22 |

+19870 |

+8152 |

||

|

2.1 .Долгосрочные обязательства: |

5000 |

2,24 |

0 |

0 |

21 |

0,01 |

-5000 |

-2,24 |

+21 |

0,01 |

|

2.1.1Заемные средства |

5000 |

2,24 |

0 |

0 |

0 |

0 |

-5000 |

-2,24 |

0 |

0 |

|

2.1.2.Отложенные налоговые |

0 |

0 |

0 |

0 |

21 |

0,01 |

0 |

0 |

+21 |

0,01 |

|

обязательства |

||||||||||

|

2.1.3.Оценочные обязательства |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

2.1.4.Прочие обязательства |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

2.2.Краткосрочные обязательства: |

192087 |

86,11 |

216957 |

84,12 |

225088 |

73,20 |

+24870 |

-1,98 |

+8131 |

-10,92 |

|

2.2.1.Заемные средства |

397 |

0,18 |

0 |

0 |

0 |

0 |

-397 |

-0,18 |

0 |

0 |

|

2.2.2.Кредиторская задолженность |

191690 |

85,92 |

216957 |

84,12 |

224731 |

73,10 |

+25267 |

-1,80 |

+7774 |

-11,02 |

|

2.2.3.Доходы будущих периодов |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

2.2.4.Оценочные обязательства |

0 |

0 |

0 |

0 |

357 |

0,11 |

0 |

0 |

+357 |

0,12 |

|

2.2.5.Прочие обязательства |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

ИТОГО |

223086 |

100% |

257925 |

100% |

307424 |

100% |

+34839 |

0 |

+49499 |

0 |

Согласно расчётам, можно сделать вывод, что в составе и динамике источников финансовых ресурсов в 2017 году по сравнению с 2016 годом наибольшим изменениям подверглись заёмные средства (выросли на 19870 тыс. руб.). Это стало возможным благодаря существенному (на 25267 тыс. руб.) росту кредиторской задолженности. А в 2018 году по сравнению с 2017 годом наибольший рост был у собственного капитала за счёт роста нераспределённой прибыли на 41347 тыс. руб. В целом же источники финансирования на протяжении исследуемого периода показывали устойчивый рост (на 34839 тыс.руб. в 2017г. по сравнению с 2016г. и на 49499 тыс. руб. в 2018г. по сравнению с 2017г.). Всё это может характеризоваться как рост финансовой независимости предприятия и улучшением его финансового состояния.

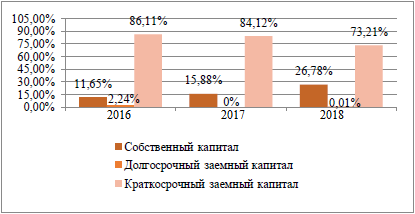

На рисунке 2 наглядно представлена структура источников финансирования ООО «Автограф ПТ» по года.

Рисунок 2 – Структура источников финансирования ООО «Автограф ПТ» в 2016-2018 гг.

На протяжении всего рассматриваемого периода доля собственных средств предприятия растёт (на 4,23% в 2017г. по сравнению с 2016г. и на 10,89% в 2018г. по сравнению с 2017г.). Что свидетельствует о росте финансовой независимости предприятия

Для анализа и оценки финансового состояния и использования финансовых ресурсов составим аналитический баланса и проведем горизонтальный и вертикальный его анализ. Используя Приложение, был сформирован аналитический баланс в таблице 2.

Таблица 2

Аналитический баланс ООО «Автограф ПТ» за 2016-2018 гг.

|

№ п/п |

Абсолютные величины, тыс. руб. |

Удельные величины, % |

Изменения 2017 г. к 2016 г. |

Изменения 2018 г. к 2017 г. |

|||||||

|

Статья баланса |

на 31.12. 2016 г. |

на 31.12. 2017 г. |

на 31.12. 2018 г. |

на 31.12. 2016 г. |

на 31.12. 2017 г. |

на 31.12. 2018 г. |

в тыс. руб. |

в % |

в тыс. руб. |

в % |

|

|

Актив |

|||||||||||

|

1 |

Внеоборотные активы |

3078 |

3169 |

3008 |

1,38 |

1,23 |

0,98 |

91,00 |

2,96 |

-161 |

-5,08 |

|

2 |

Оборотные активы, всего |

220008 |

254756 |

304416 |

98,62 |

98,77 |

99,02 |

34748 |

15,79 |

49660 |

19,49 |

|

в том числе: |

|||||||||||

|

производственные запасы |

86220 |

72827 |

154380 |

38,65 |

28,24 |

50,22 |

-13393 |

-15,53 |

81553 |

111,98 |

|

|

денежные средства |

28810 |

10844 |

11365 |

12,91 |

4,20 |

3,70 |

-17966 |

-62,36 |

521 |

4,80 |

|

|

прочие оборотные активы |

998 |

1091 |

1786 |

0,45 |

0,42 |

0,58 |

93,00 |

9,32 |

695 |

63,70 |

|

|

Баланс |

223086 |

257925 |

307424 |

100 |

100 |

100 |

34839 |

15,62 |

49499 |

19,19 |

|

|

Пассив |

|||||||||||

|

1 |

Собственный капитал |

25999 |

40968 |

82315 |

11,65 |

15,88 |

26,78 |

14969 |

57,58 |

41347 |

100,93 |

|

2 |

Долгосрочные обязательства |

5000 |

0 |

21 |

2,24 |

0,00 |

0,01 |

-5000 |

-100 |

21 |

100 |

|

3 |

Краткосрочные обязательства, всего |

192087 |

216957 |

225088 |

86,10 |

84,12 |

73,22 |

24870 |

12,95 |

8131 |

3,75 |

|

в том числе |

|||||||||||

|

заёмные средства |

397 |

0 |

0 |

0,18 |

0,00 |

0,00 |

-397 |

-100 |

0 |

0 |

|

|

кредиторская задолженность |

191690 |

216957 |

224731 |

85,93 |

84,12 |

73,10 |

25267 |

13,18 |

7774 |

3,58 |

|

|

оценочные обязательства |

0 |

0 |

357 |

0,00 |

0,00 |

0,12 |

357 |

100 |

|||

|

Баланс |

223086 |

257925 |

307424 |

100 |

100 |

100 |

34839 |

15,62 |

49499 |

9,19 |

|

Согласно данным расчётам можно сделать следующие основные выводы:

За анализируемый период 2016-2018 гг. общая стоимость активов предприятия увеличилась на 34839 тыс. руб. (15,62%) в 2017 г. по сравнению с 2016 г. и на 49499 тыс. руб. (19,19%) в 2018 г. по сравнению с 2017 г., при этом большая сумма внеоборотных активов (3169 тыс. руб.) наблюдалась в 2017 г. Рост валюты баланса происходил практически равномерно в 2017г. по сравнению с 2016 г. и в 2018 г. по сравнению с 2017 г. Фактически основной рост активов произошёл за счёт увеличения суммы оборотных активов, что может свидетельствовать о наращивании объёмов производства. О том, же свидетельствует и рост общей величины запасов в 2018 г. по сравнению с 2017 г. на 81533 тыс. руб. (111,98%). Однако в 2017 г. по сравнению с 2016 г. можно наблюдать сокращение по статьям баланса – производственные запасы и денежные средства. Это объясняется общим спадом деловой активности предприятия в этом году. Как было пояснено в экономическом отделе данного предприятия, подобная ситуация стала возможной по причине временного устранения собственника предприятия от деятельности компании по личным причинам. А так как многие вопросы хозяйственной деятельности решались при его активном участии и на основе его личных связей, стала возможной подобная ситуация. Поэтому здесь и далее больший акцент в работе сделан на анализе периода 2018 г. по сравнению с 2016 г., как наиболее типичном хозяйственном процессе.

Увеличение абсолютной суммы запасов может свидетельствовать о:

1. Наращивании производственного потенциала предприятия.

2. Стремлении путем вложений в производственные запасы защитить денежные активы предприятия от обесценивания под воздействием инфляции.

3. Нерациональности выбранной стратегии, вследствие которой значительная часть текущих активов иммобилизована в запасы, ликвидность которых может быть невысокой.

Во избежание потерь предприятию необходимо тщательно следить за сроками погашения задолженности покупателями. Несоблюдение договорной дисциплины и несвоевременное предъявление требований по долгам приводит к значительному росту неоправданной дебиторской задолженности, а, следовательно, к нестабильности финансового состояния. Увеличение дебиторской задолженности приводит к зависимости от партнеров и к росту кредиторской задолженности.

Что касается пассива баланса, то за анализируемый период наблюдается увеличение доли собственных средств на 41347 тыс. руб. (100,93%) в 2018 г. по сравнению с 2017 г. Рост собственных средств в целом за период 2016-2018 гг. произошёл за счёт роста уставного капитала в 2017 г. и за счёт стабильного роста нераспределённой прибыли. Наличие прибыли, и ее увеличение свидетельствует об эффективности вложения средств. Несмотря на это, в 2018 г. источниками формирования финансовых ресурсов предприятия, преимущественно была краткосрочная кредиторская задолженность, она составляет 73% в валюте баланса. В 2017 г. её доля составляла 84%, а в 2016 г. 85%. В целом тенденция положительная, однако, большая её доля в составе пассивов может привести к снижению финансовой устойчивости предприятия.

Тем не менее, уменьшение доли земных средств свидетельствует не только об усилении финансовой устойчивости предприятия, но и об уменьшении степени финансового риска, меньшей зависимости предприятия от кредиторов.

На соотношение собственных и заемных средств влияют факторы, связанные с условиями работы предприятия и с выбранной им финансовой стратегией:

1. Различие величины процентных ставок за кредит и ставок на дивиденды.

2. Расширение или сокращение деятельности предприятия.

3. Накопление излишних запасов.

4. Отвлечение средств в образование сомнительной дебиторской задолженности.

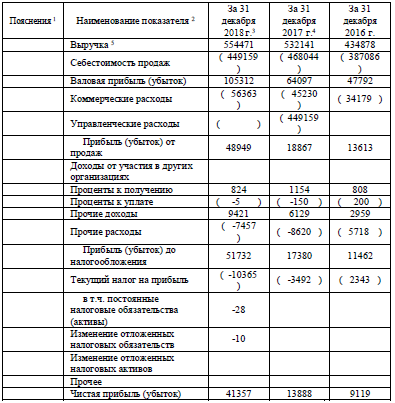

Анализ финансовых результатов проведён на основе Приложения, с помощью формирования таблицы 3.

Таблица 3

Анализ финансовых результатов ООО «Автограф ПТ» за 2016-2018 гг.

|

Показатель |

На 31.12. 2016 г. |

На 31.12. 2017 г. |

На 31.12. 2018 г. |

Абсолютное изменение 2017 г. к 2016 г. |

Изменение 2017 г. к 2016 г. |

Абсолютное изменение 2018 г. к 2017 г. |

Изменение 2018 г. к 2017 г. |

|

тыс. руб. |

тыс. руб. |

тыс. руб. |

тыс. руб. |

% |

тыс. руб. |

% |

|

|

Выручка |

434878 |

532141 |

554471 |

97263 |

22,37 |

22330 |

4,20 |

|

Себестоимость продаж |

387086 |

468044 |

449159 |

80958 |

20,91 |

-18885 |

-4,03 |

|

Валовая прибыль (убыток) |

47792 |

64097 |

105312 |

16305 |

34,12 |

41215 |

64,30 |

|

Коммерческие расходы |

34179 |

45230 |

56363 |

11051 |

32,33 |

11133 |

24,61 |

|

Прибыль (убыток) от продаж |

13613 |

18867 |

48949 |

5254 |

38,60 |

30082 |

159,44 |

|

Проценты к получению |

808 |

1154 |

824 |

346 |

42,82 |

-330 |

-28,60 |

|

Проценты к уплате |

-200 |

-150 |

-5 |

50 |

-25,00 |

145 |

-96,67 |

|

Прочие доходы |

2959 |

6129 |

9421 |

3170 |

107,13 |

3292 |

53,71 |

|

Прочие расходы |

-5718 |

-8620 |

-7457 |

-2902 |

50,75 |

1163 |

-13,49 |

|

Прибыль (убыток) до налогообложения |

11462 |

17380 |

51732 |

5918 |

51,63 |

34352 |

197,65 |

|

Текущий налог на прибыль |

-2343 |

-3492 |

-10365 |

-1149 |

49,04 |

-6873 |

196,82 |

|

в т.ч. постоянные налоговые обязательства (активы) |

0 |

0 |

-28 |

0 |

0 |

-28 |

0,00 |

|

Изменение отложенных налоговых обязательств |

0 |

0 |

-10 |

0 |

0 |

-10 |

0,00 |

|

Чистая прибыль (убыток) |

9119 |

13888 |

41357 |

4769 |

52,30 |

27469 |

197,79 |

На этом основании можно сделать следующие выводы о формировании финансового результата ООО «Автограф ПТ» в 2016, 2017 и 2018 гг.:

- выручка от продаж выросла на 97263 тыс. руб. в 2017 г. по сравнению с 2016 г. и на 22330 тыс. руб. (4,2) в 2018 г. по сравнению с 2017 г.;

- себестоимость продаж за тот же период также увеличилась на 80958 тыс. руб. (20,91%) и сократилась на 18885 тыс. руб. (4,03%) соответственно;

- в результате этих изменений рост валовой прибыли составил 16305 тыс. руб. (34,12%) и 41215 тыс. руб. или 64,3% соответственно;

- прибыль от продаж выросла в 2017 г. по сравнению с 2016 г. на 5254 тыс. руб. (38,60%) и в 2018 г. по сравнению с 2017 г. на 30082 тыс. руб. (159,44%);

- рост чистой прибыли составил 4769 тыс. руб. (52,30%) и 27469 тыс. руб. или 197,79% соответственно.

О высоком качестве экономической прибыли (прибыли до налогообложения) говорит высокая доля прибыли от продаж в её составе: в 2016 г. – 118,8%, в 2017 г. – 108,5%, в 2018 г. – 94,6%. Таким образом можно сделать вывод о том, что положительный финансовый результат формируется за счёт основных видов деятельности предприятия.

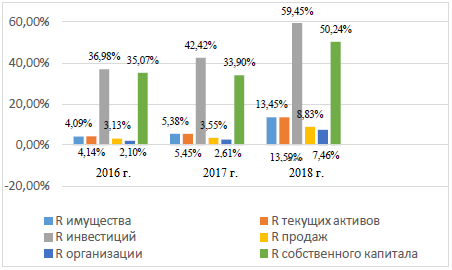

Основными показателями, характеризующими эффективность деятельности предприятия и использования его финансовых ресурсов, являются показатели рентабельности (R) (таблица 4, рисунок 3).

Таблица 4

Основные показатели рентабельности ООО «Автограф ПТ» в 2016-2018 гг., в %.

|

Показатель |

На 31.12.2016 г |

На 31.12. 2017 г |

На 31.12. 2018 г |

Абсолютное отклонение 2017 г. к 2016 г. |

Абсолютное отклонение 2018 г. к 2017 г. |

|

R имущества |

4,09 |

5,38 |

13,45 |

1,30 |

8,07 |

|

R текущих активов |

4,14 |

5,45 |

13,59 |

1,31 |

8,13 |

|

R инвестиций |

36,98 |

42,42 |

59,45 |

5,45 |

17,03 |

|

R продаж |

3,13 |

3,55 |

8,83 |

0,42 |

5,28 |

|

R организации |

2,10 |

2,61 |

7,46 |

0,51 |

4,85 |

|

R собственного капитала |

35,07 |

33,90 |

50,24 |

-1,17 |

16,34 |

На основе таблицы 4 и рисунка 3 можно сделать следующие выводы: в течение всего анализируемого периода основные показатели рентабельности увеличились, что свидетельствует о постоянной тенденции к наращиванию эффективности деятельности. Кроме рентабельности собственного капитала в 2017 г. по сравнению с 2016 г. наблюдается снижение показателя на 1,17 пункта, что было объяснено при горизонтальном и вертикальном анализе баланса. 2017 г., в целом был не самым удачным в деятельности предприятия, что отразилось на тенденциях изменения собственного капитала.

Рисунок 3 – Динамика показателей рентабельности ООО «Автограф ПТ»

Анализ вероятности банкротства проведём с помощью дискриминантной факторной методики Савицкой Г.В. (таблица 5)

Таблица 5

Оценка вероятности банкротства ООО «Автограф ПТ» за 2016-2018 гг.

|

Показатели |

На 31.12.2016 г |

На 31.12.2017 г |

На 31.12.2018 г |

|

Х1 - доля собственного оборотного капитала в формировании оборотных активов |

0,12 |

0,16 |

0,27 |

|

Х2 - отношение оборотного капитала к основному |

1,07 |

0,92 |

0,96 |

|

Х3 - коэффициент оборачиваемости совокупного капитала |

1,95 |

2,06 |

1,80 |

|

Х4 - рентабельность активов предприятия, % |

0,04 |

0,05 |

0,13 |

|

Х5 - коэффициент финансовой независимости (доля собственного капитала в валюте баланса) |

0,12 |

0,16 |

0,27 |

|

Z-число |

17,96 |

16,32 |

16,90 |

Согласно этой модели, значение Z-числа больше 8 свидетельствует о том, что вероятность банкротства отсутствует. Результаты расчётов говорят о том, что банкротство в анализируемом периоде и в перспективе предприятию не грозит.

2.3. Анализ использования финансовых ресурсов в ООО «Автограф ПТ»

Для оценки направлений и качества использования финансовых ресурсов, находящихся в распоряжении ООО «Автограф ПТ» необходимо проанализировать их с точки зрения ликвидности, платёжеспособности и финансовой устойчивости.

Анализ ликвидности начнём с анализа ликвидности баланса предприятия в анализируемом периоде. В таблице 6 представлена группировка активов предприятия по степени ликвидности и пассивов по степени срочности их погашения.

Таблица 6

Группировка активов и пассивов ООО «Автограф ПТ» в целях анализа ликвидности за 2016-2018 гг., тыс. руб.

|

Группа актива |

2016 г. |

2017 г. |

2018 г. |

Группа пассива |

2016 г. |

2017 г. |

2018 г. |

|

А1 |

33810 |

10844 |

18365 |

П1 |

191690 |

216957 |

224731 |

|

А2 |

97713 |

171076 |

127140 |

П2 |

397 |

0 |

357 |

|

А3 |

88485 |

72836 |

158911 |

П3 |

5000 |

0 |

21 |

|

А4 |

3078 |

3169 |

3008 |

П4 |

25999 |

40968 |

82315 |

|

ИТОГО |

223086 |

257925 |

307424 |

ИТОГО |

223086 |

257925 |

307424 |

Проведём анализ соответствия уравнения ликвидности баланса ООО «Автограф ПТ» уравнению абсолютной ликвидности баланса (А1 ≥ П1, А2 ≥ П2, А3 ≥ П3, А4 ≤ П4):

2016г.: А1 < П1, А2 > П2, А3 > П3, А4 < П4;

2017г.: А1 < П1, А2 > П2, А3 > П3, А4 < П4;

2018г.: А1 < П1, А2 > П2, А3 > П3, А4 < П4.

Анализ ликвидности баланса показал, что в течение рассматриваемого периода баланс предприятия нельзя считать абсолютно ликвидным, так как наиболее срочные обязательства не покрываются наиболее ликвидными активами (А1>П1) это может привести к нарушению финансовой устойчивости и платёжеспособности. Остальные соотношения выполняются и предприятия располагает собственными оборотными средствами (А4 П4).

Различные показатели ликвидности дают не только разностороннюю характеристику платежеспособности предприятия при разной степени учета ликвидных активов, но и отвечают интересам различных внешних пользователей аналитической информации. Так, для поставщиков наиболее интересен коэффициент абсолютной ликвидности. Банк, кредитующий предприятие, больше внимания уделяет коэффициенту быстрой ликвидности. Акционеры предприятия в большей мере оценивают платежеспособность предприятия по коэффициенту покрытия. Результаты расчета коэффициентов представлены в таблицу 7 и на рисунке 4.

Таблица 7

Коэффициенты ликвидности ООО «Автограф ПТ» в 2016-2018 гг.

|

Показатель |

Значение показателя |

||

|

На 31.12.2016 г |

На 31.12.2017 г |

На 31.12.2018 г |

|

|

К абсолютной ликвидности |

0,18 |

0,05 |

0,08 |

|

К быстрой ликвидности |

0,68 |

0,84 |

0,65 |

|

К текущей ликвидности |

1,15 |

1,17 |

1,35 |

|

К манёвренности функционирующего капитала |

3,17 |

1,93 |

2,00 |

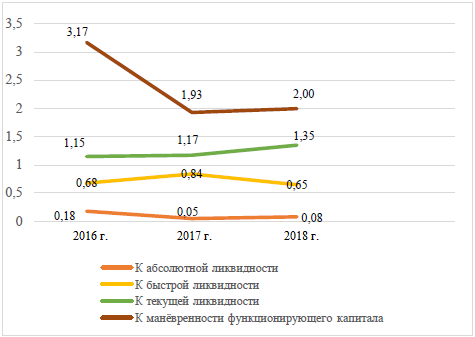

Результаты анализа коэффициентов ликвидности подтверждают выводы, сделанные в ходе анализа абсолютной ликвидности баланса.

Коэффициент абсолютной ликвидности был в рамках норматива (>0,1) только в 2016г., резкое сокращение этого коэффициента в 2017г. свидетельствует о том, что денежных средств и краткосрочных финансовых вложений предприятия недостаточно для покрытия краткосрочных обязательств.

Коэффициент быстрой ликвидности показывает прогнозируемую платежеспособность предприятия при условии своевременного поступления дебиторской задолженности. Значение коэффициента быстрой ликвидности не соответствуют нормативному ограничению (0,7-1) и составляет в 2016 г. 0,68 на конец периода, в 2017 г. напротив, был в пределах норматива 0,84, в 2018 сократился и составил 0,65. Следовательно, денежные средства предприятия и предстоящие поступления от текущей деятельности не покрывают текущие долги.

Коэффициент текущей ликвидности соответствует нормативному ограничению (1-2) и показывает, что 1,35 руб. оборотных средств приходится на 1 руб. краткосрочных обязательств. Динамика коэффициента положительная, что говорит о повышении уровня текущей ликвидности предприятия за рассматриваемый период.

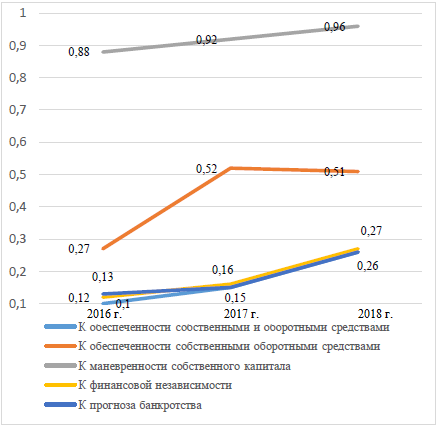

Коэффициент маневренности показывает, какая часть собственного капитала предприятия находится в мобильной форме, позволяющей свободно маневрировать капиталом, или долю собственного капитала, направленную на финансирование оборотных активов. Высокие значения коэффициента положительно характеризуют финансовое состояние, однако каких-либо устоявшихся в практике нормальных значений показателя не существует. В 2017 г. наблюдается снижение коэффициента маневренности по сравнению с 2016г., однако уже в 2018г. он снова растёт. Чем больше удельный вес запасов в общей величине активов, тем больше собственного оборотного капитала должно быть вложено в их финансирование.

Рисунок 4 – Динамика изменения коэффициентов ликвидности ООО «Автограф ПТ» в 2016-2018 гг.

Для проведения анализа финансовой устойчивости ООО «Автограф ПТ» в 2016-2018 гг. рассчитаем абсолютные показатели финансовой устойчивости (таблица 8), определим тип финансовой устойчивости (таблица 9) и проанализируем коэффициенты финансовой устойчивости (таблица 10 и рисунок 5).

Таблица 8

Абсолютные показатели финансовой устойчивости ООО «Автограф ПТ» в 2016-2018 гг., тыс. руб.

|

Показатель |

Год |

Абсолютное изменение 2017 г. к 2016 г. |

Абсолютное изменение 2018 г. к 2017 г. |

||

|

На 31.12. 2016 г. |

На 31.12. 2017 г. |

На 31.12. 2018 г. |

|||

|

Наличие собственных оборотных средств (СОС) |

22921 |

37799 |

79307 |

14878 |

41508 |

|

Наличие собственных и долгосрочных заемных источников (СД) |

27921 |

37799 |

79307 |

9878 |

41508 |

|

Общая величина основных источников (ОИ) |

220008 |

254756 |

304395 |

34748 |

49639 |

Положительное значение показателя собственные оборотные средства в течение анализируемого периода. свидетельствует о том, что все внеобротные активы финансируются за счёт собственных источников – собственного капитала ООО «Автограф ПТ».

Расчёт суммы собственных и долгосрочных источников финансирования деятельности предприятия говорит о том, что долгосрочные заёмные источники присутствовали только в 2016 г., в то время, как в 2017 и 2018 гг. предприятие привлекает только краткосрочные заёмные средства и кредиторскую задолженность. Что подтверждается расчётом общей величины источников.

Из расчетов, проведенных в таблице 8, можно сделать вывод что финансовое состояние ООО «Автограф ПТ» в течение всего анализируемого периода характеризуется третьим типом финансовой устойчивости – неустойчивое финансовое состояние. Данный тип финансовой устойчивости предполагает нарушение нормальной платёжеспособности предприятия и необходимостью привлечения дополнительный источников финансирования его деятельности. Если рационально использовать дополнительные источники финансирования, то восстановление платёжеспобности может быть только вопросом времени.

Таблица 9

Определение типа финансовой устойчивости ООО «Автограф ПТ» в 2016-2018 гг., тыс. руб.

|

Показатель |

Год |

Абсолютное изменение 2017 г. к 2016 г. |

Абсолютное изменение 2018 г. к 2017 г. |

||

|

На 31.12. 2016 г. |

На 31.12. 2017 г. |

На 31.12. 2018 г. |

|||

|

Наличие запасов (З) |

86220 |

72827 |

154380 |

-13393 |

81553 |

|

Излишек или недостаток собственных средств (ЛСОС) |

-63299 |

-35028 |

-75073 |

28271 |

-40045 |

|

Излишек или недостаток собственных и долгосрочных заёмных источников формирования запасов (ЛСД) |

-58299 |

-35028 |

-75073 |

23271 |

-40045 |

|

Излишек или недостаток общей величины основных источников для формирования запасов (ЛОИ) |

133788 |

181929 |

150015 |

48141 |

-31914 |

|

Трёхкомпонентный показатель типа финансовой устойчивости (S) |

3 |

3 |

3 |

- |

- |

Анализ коэффициентов финансовой устойчивости подтверждают выводы, сделанные в ходе анализа абсолютных показателей финансовой устойчивости, определении её типа и в анализе ликвидности и платёжеспособности предприятия.

Таблица 10

Относительные показатели финансовой устойчивости ООО «Автограф ПТ» в 2016-2018 гг.

|

Вид коэффициента |

На 31.12.2016 г. |

На 31.12.2017 г. |

На 31.12.2018 г. |

Нормативное значение |

|

К обеспеченности собственными и оборотными средствами |

0,10 |

0,15 |

0,26 |

> 0,1 |

|

К обеспеченности материальных запасов собственными средствами |

0,27 |

0,52 |

0,51 |

от 0,6 до 0,8 |

|

К маневренности собственного капитала |

0,88 |

0,92 |

0,96 |

> 0,5 |

|

К финансовой независимости |

0,12 |

0,16 |

0,27 |

> 0,5 |

|

К риска |

7,58 |

5,30 |

2,73 |

< 1 |

|

К прогноза банкротства |

0,13 |

0,15 |

0,26 |

> 0 |

Коэффициент обеспеченности собственными и оборотными средствами находится в рамках норматива и расчёт в течении всего анализируемого периода.

Коэффициент обеспеченности материальных запасов собственными средствами находится ниже нормативных значений в 2016-2018 гг., что согласуется с неустойчивым финансовым состоянием ООО «Автограф ПТ».

Коэффициент манёвренности собственного капитала соответствует нормативным значениям в течение всех трёх лет.

Коэффициент финансовой независимости не соответствует нормативным значениям, что является основной характеристикой неустойчивого финансового состояния.

Коэффициент риска и коэффициент банкротства соответствует нормативными значением, что является положительным явлением и характеризует предприятие, как способное восстановить платёжеспособность и с низкой вероятностью банкротства в будущем.

Рисунок 5 – Динамика изменений относительных показателей финансовой устойчивости ООО «Автограф ПТ» в 2016-2018 гг.

Проведя анализ финансового состояния и использования финансовых ресурсов ООО «Автограф ПТ» можно сделать вывод о том, что в течение всего рассматриваемого периода предприятие характеризовалось:

- неустойчивым финансовым состоянием;

- нарушением платёжеспособности;

- не абсолютно ликвидным балансом;

- ростом финансового результата (прибыли);

- ростом нераспределённой прибыли и уставного капитала, а, следовательно, общей величины собственного капитала в валюте баланса;

- отсутствием в ближайшее время перспективы стать банкротом;

- ростом эффективности деятельности, характеризующейся рентабельностью.

Таким образом, несмотря на некоторые проблемы в финансовом состоянии ООО «Автограф ПТ» и в использовании финансовых ресурсов, общество обладает достаточными резервами, чтобы изменить ситуацию в лучшую сторону. Некоторые мероприятия в данном направлении разработаны в третьей главе.

3. Пути совершенствования формирования и использования финансовых ресурсов на предприятии ООО «Автограф ПТ»

Во второй главе работы, посредством расчёта показателей рентабельности, был проведён анализ тенденций их изменения. Согласно этому анализу можно сделать вывод, что все они имеют тенденцию к росту, что говорит о повышении эффективности деятельности ООО «Автограф ПТ». Однако, на данный момент не все резервы компании использованы в полной мере. И есть возможность к ещё большему росту эффективности её деятельности в будущем.

Рассмотрев деятельность компании не только с позиции его финансового состояния, но и со стороны протекания его хозяйственной, управленческой и продажной деятельности, мы сделали вывод, что ООО «Автограф ПТ» в недостаточной степени уделяет внимания продвижению своих товаров через сеть Интернет посредством сайта. Сайт представляет собой так называемый тип «визитка». Т.е. на нём представлено: описание компании, основные виды деятельности, контакты и каталоги продукции. В целом, сайт построен очень логично, максимально просто и интуитивно понятно. Но этот сайт не является «продажным». Для того чтобы воспользоваться услугами компании или приобрести её продукцию необходимо самостоятельно связываться с менеджерами. Кроме того, сайт не имеет функционала сбора информации о посещаемости, заинтересованности в том или ином продукте, товаре или услуги. Фактически, он не имеет инструментов анализа для управленческой деятельности предприятия. Данную ситуацию можно изменить с помощью внедрения на предприятии CRM-системы.

CRM (Customer Relationship Management) - управление взаимоотношениями с клиентами. В узком смысле она включает специфическое программное обеспечение по сбору, анализу и предоставлению информации по работе с клиентами. Структура программного обеспечения включает блок ввода информации (компьютер менеджера по продажам или отдела закупок), хранилище информации, аналитические программы (алгоритмы, позволяющие анализировать информацию и искать закономерности), блок вывода (график, отчёты, таблицы, позволяющие прояснить текущую ситуацию и повысить эффективность бизнеса).

Основной задачей внедрения CRM-систем является повышение эффективности бизнеса благодаря оптимизации бизнес-процессов, таких как продажи, маркетинг, сервис.

Наиболее популярными и известными системами на рынке CRM для малого и среднего бизнеса сейчас является AMOCRM и 1С «Битрикс24». Это 2 наиболее подходящих под цели проекта продукта, которые отвечают всем необходимым требованиям, а именно:

- интеграция с сайтом;

- интеграция с телефонией и АТС;

- интеграция с calltracking;

- внутренняя аналитическая система;

- интеграция с внешними аналитическими системами;

- интеграция с имеющимися программными продуктами от 1С «Бит автосервис» и «Торговля и склад»;

- автоматизированный учёт и распределение заявок;

- автоматический подсчёт показателей эффективности рекламных каналов;

- наглядное представление данных

- простота в использовании.

Два представленных продукта различаются по принципам ценообразования. AMOCRM предлагает 3 варианта абонентской платы: «Базовый», «Расширенный», «Профессиональный» с ценами в 500, 800 и 1500 рублей в месяц соответственно, при этом нет никаких ограничений по объёму предоставляемого облачного хранилища. Для данного проекта полностью подходит второй вариант, так как обладает всеми необходимыми функциями. В Битрикс24 также есть 4 варианта облачных CRM-систем: «Проект», «Проект+», «Команда», «Компания» с ценами: бесплатно, 1000, 5500, 11000 рублей в месяц соответственно. Для каждого есть ограничения в объёме облачного хранилища: в 5, 24, 100 ГБ, только последний вариант не имеет ограничений. По функционалу подходят варианты начиная с «Проект+», но ограничения по объёму облачного хранилища делают невозможным использовать этот вариант в долгосрочной перспективе.

Подобное ценообразование в представленном продукте 1С связано с обширным функционалом, необходимым в первую очередь крупным компаниям.

Таким образом, для целей проекта выбрана CRM-система от AMOCRM ввиду её способности удовлетворить требованиям проекта за цену меньшую, чем у конкурента.

В качестве сервиса calltracking выбран Сomagic (comagic.ru).

Он обладает широким, по сравнению с конкурентами, функционалом, а именно:

- динамический calltracking (позволяет отследить источник перехода до ключевого слова);

- предоставление виртуальной АТС;

- предоставление телефонных номеров;

- интеграция с CRM-системой.

Расходы на внедрение CRM-системы представлены в таблице 11.

Таблица 11

Расходы на внедрение CRM-системы и на поддержание её функционирования, руб.

|

Показатель |

Сумма, руб. |

|

Постоянные расходы, руб./мес.: |

28000 |

|

Абонентская плата за CRM-систему |

11000 |

|

Calltracking |

5000 |

|

9 абонентских номеров (для динамического Calltracking) |

9000 |

|

Виртуальная АТС |

3000 |

|

Единовременные расходы (инвестиции), руб.: |

82400 |

|

Оплата труда специалиста по внедрению |

80000 |

|

Оплата 4 телефонных номеров для интернет визиток, наружной рекламы и размещения на сторонних сайтах |

2400 |

Таким образом, общая сумма затрат на поддержание работы системы в год составит 418 400 руб.

Согласно исследованию, проведённому компанией ООО «ФБ КОНСАЛТ» и его технологическим партнером международной компанией Infor в 2018г., существует ряд эффектов, которые может получить предприятия при внедрении CRM-системы (рисунок 6).

Рисунок 6 – Виды экономических эффектов, получаемых в результате внедрения CRM – системы

Основным видом экономического эффекта является рост объёма продаж, а, следовательно, и выручки. Согласно тому же исследованию, рост объёма продаж составляет в среднем от 1% до 10%, в зависимости от точности настройки системы.

Спрогнозируем изменение финансового результата предприятия в случае реализации трёх сценариев изменения объёма продаж на 1, 3 и 5% соответственно. Для наибольше реалистичности расчётов, примем, что себестоимость продаж будет изменяться пропорционально к изменению объёма продаж. А затраты на реализацию мероприятия включим в состав коммерческих расходов предприятия. Источником финансирования реализации данного мероприятия будет являться нераспределённая прибыль предприятия.

Таким образом мы получим несколько вариантов развития экономического состояния предприятия (таблица 12). И в случае, если все три сценария благоприятным образом скажутся на финансовом результате, данное мероприятие можно считать эффективным и целесообразным.

Таблица 12

Изменения финансового результата ООО «Автограф ПТ» в случае роста объёма продаж на 1%, 3% и 5% в 2018 г. в результате внедрения CRM-системы, тыс. руб.

|

Показатель |

2018 г. |

Рост продаж на 1% |

Изменение |

Рост продаж на 3% |

Изменение |

Рост продаж на 5% |

Изменение |

|

Выручка |

554471 |

560016 |

5545 |

571105 |

16634 |

582195 |

27724 |

|

Себестоимость продаж |

449159 |

453651 |

4492 |

462634 |

13475 |

471617 |

22458 |

|

Валовая прибыль (убыток) |

105312 |

106365 |

1053 |

108471 |

3159 |

110578 |

5266 |

|

Коммерческие расходы |

56363 |

56781 |

418 |

56781 |

418 |

56781 |

418 |

|

Управленческие расходы |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Прибыль (убыток) от продаж |

48949 |

49584 |

635 |

51690 |

2741 |

53797 |

4848 |

|

Доходы от участия в других организациях |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Проценты к получению |

824 |

824 |

0 |

824 |

0 |

824 |

0 |

|

Проценты к уплате |

-5 |

-5 |

0 |

-5 |

0 |

-5 |

0 |

|

Прочие доходы |

9421 |

9421 |

0 |

9421 |

0 |

9421 |

0 |

|

Прочие расходы |

-7457 |

-7457 |

0 |

-7457 |

0 |

-7457 |

0 |

|

Прибыль (убыток) до налогообложения |

51732 |

52367 |

635 |

54473 |

2741 |

56580 |

4848 |

|

Текущий налог на прибыль |

10365 |

10473 |

108 |

10895 |

530 |

11316 |

951 |

|

в т.ч. постоянные налоговые обязательства (активы) |

-28 |

-28 |

0 |

-28 |

0 |

-28 |

0 |

|

Изменение отложенных налоговых обязательств |

-10 |

-10 |

0 |

-10 |

0 |

-10 |

0 |

|

Чистая прибыль (убыток) |

41357 |

41883 |

526 |

43569 |

2212 |

45254 |

3897 |

Можно с уверенностью утверждать, что внедрение CRM – системы обладает достаточным экономическим эффектом.

Рассчитаем рентабельность данного мероприятия, с учётом всех трёх сценариев получения дохода (таблица 13).

Таблица 13

Эффективность внедрения CRM-системы в соответствии с тремя сценариями роста объёма продаж

|

Показатель |

Значение при: |

||

|

1% |

3% |

5% |

|

|

Изменение финансового результата, тыс. руб. |

526 |

2212 |

3897 |

|

Расходы на внедрение (первоначальные инвестиции), тыс. руб. |

82,4 |

82,4 |

82,4 |

|

Эффективность (стр.1/стр.2) |

6,38 |

26,84 |

47,29 |

С помощью показателей рентабельности оценим насколько более эффективной будет деятельность предприятия, в случае внедрения CRM-системы.

Рассчитаем показатели рентабельности и их изменение по сравнению с 2018г. в результате реализации мероприятия (таблица 14).

Таблица 14

Прогноз показателей рентабельности в результате внедрения CRM-системы, в соответствии с тремя сценариями их изменении, %

|

Показатель |

2018 г |

2018 г. (прогноз по сценариям) |

Изменение |

||||

|

1% |

3% |

5% |

1% |

3% |

5% |

||

|

R имущества |

13,45 |

22,27 |

22,87 |

23,46 |

+8,82 |

+9,42 |

+10,01 |

|

R текущих активов |

13,59 |

22,47 |

23,08 |

23,67 |

+8,88 |

+9,49 |

+10,08 |

|

R инвестиций |

59,45 |

76,8 |

77,9 |

79 |

+17,35 |

+18,36 |

+19,55 |

|

R продаж |

8,83 |

12,56 |

12,78 |

13 |

+3,73 |

+3,95 |

+4,17 |

|

R организации |

7,46 |

10,89 |

11,06 |

11,21 |

+3,43 |

+3,6 |

+3,75 |

|

R собственного капитала |

50,24 |

66,58 |

67,4 |

68,12 |

+16,34 |

+17,6 |

+17,88 |

Согласно проведённому анализу, можно сделать вывод, что все показатели рентабельности имеют тенденцию к росту в результате внедрения в работу предприятия CRM-системы. Внедрение CRM-системы является базовым мероприятием для проведения аналитики большинства процессов в современной компании. Без неё крайне сложно собирать, оцифровывать и структурировать информацию, поэтому управлять компанией и её финансовыми ресурсами сложнее, чем при наличии в ней CRM-системы. Обосновать экономическую эффективность CRM-системы достаточно трудно без проведения её тестирования. Практически невозможно предсказать, сколько CRM-система сэкономит средств и какой даст экономический эффект. Однако, используя данные исследований и спрогнозировав изменение показателей рентабельности, удалось доказать эффективность её применения в деятельности ООО «Автограф ПТ».

ЗАКЛЮЧЕНИЕ

Размер финансовых ресурсов предприятий зависит от объема производства, качества готовой продукции, номенклатуры, эффективности производственного и технологического процесса.

Финансовые ресурсы экономического агента представляют собой денежные средства, имеющиеся в его распоряжении. Финансовые ресурсы направляются на развитие производственного процесса, содержание и развитие непроизводственной сферы, потребление на нужды производства, а также могут оставаться в резерве.

Это определяет экономические возможности их формирования и использования на: осуществление необходимых капитальных вложений; увеличение оборотных средств; выполнение финансовых обязательств перед государством и финансовыми институтами; инвестирование в различные ценные бумаги; обеспечение потребностей социального характера.

Экономический рост предприятия направлен на количественное увеличение масштаба экономики в ее физическом измерении. Это предполагает увеличение объема и скорости материальных и энергетических потоков, проходящих через экономику, количественный рост народонаселения и увеличение объема запасов продуктов человеческого труда.

Финансовые ресурсы формируются и используются предприятиями в процессе текущей производственной и инвестиционной деятельности. Основными формами их существования и хозяйственного кругооборота являются основные и оборотные средства предприятия. Финансовые ресурсы отражаются в пассиве баланса предприятия.

В ходе анализа финансового состояния предприятия ООО «Автограф ПТ» было выявлено, что оно характеризуется неустойчивым типом финансовой устойчивости, что подтверждается, как расчётами абсолютных, так и относительных показателей. Баланс ООО «Автограф ПТ» не является абсолютно ликвидным, а также наблюдается нарушение платёжеспособности предприятия.

Несмотря на это финансовый результат (прибыль) предприятия растёт на протяжении периода исследования 2016-2018 гг. Соответственно происходит рост нераспределённой прибыли, уставного и собственного капитал предприятия. Данный вывод подтверждается тенденцией роста общей величины собственного капитала в валюте баланса.

Кроме того, показатели рентабельности, характеризующие эффективность деятельности ООО «Автограф ПТ», также обладают тенденцией роста. Таким образом, несмотря на некоторые проблемы в формировании и использовании финансовых ресурсов, на предприятии отсутствует перспектива вероятности банкротства.

На основе проведённого по второй главе анализа состояния предприятия, в третьей главе работы были разработаны, предложено к реализации и оценено с точки зрения экономической эффективности мероприятие: внедрение CRM – системы, как эффективного инструмента менеджмента и повышения эффективности деятельности предприятия.

В отношении внедрения CRM-системы были также спрогнозированы расходы и финансовый результат от внедрения, просчитана экономическая эффективность реализации мероприятия. Данный прогноз был реализован в трёх сценариях, в зависимости от роста показателя – объём продаж. Кроме того, была рассчитана и проанализирована тенденция изменения показателей рентабельности деятельности ООО «Автограф ПТ», которая показала устойчивый рост.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Адюшиев А. Д. Финансы предприятий и организаций. - Иркутск: Изд-во БГУЭП, 2015. – 275 с.

- Алексейчева Е. Ю. Экономика организации (предприятия): учебник для бакалавров / Е. Ю. Алексейчева, М. Д. Магомедов. - М.: Дашков и К, 2016. - 292 c.