Учет наличных денежных средств в кассе предприятия. Цели, задачи и нормативное регулирование учета денежных средств

Содержание:

Введение

Предприятия, учреждения, организации независимо от организационно-правовых форм и сферы деятельности обязаны хранить свободные денежные средства в учреждениях банков.

Расчеты по своим обязательствам производятся ими, как правило, в безналичном порядке через банки. Юридические лица применяют также другие формы безналичных расчетов, установленные Банком России в соответствии с действующим законодательством.

В отдельных случаях (для оплаты труда работников, при расчетах с персоналом по прочим операциям, закупки материалов и других предметов обихода для хозяйственных нужд, а также при осуществлении расчетов с физическими или юридическими лицами) предприятия, учреждения, организации организуют налично-денежное обращение, которое определяется некоторыми правилами.

Целью написания курсовой работы является углубленное изучение учета наличных денежных средств в кассе.

Для достижения поставленной цели необходимо решить следующие задачи:

- изучить документальное оформление кассовых операций, операций по расчетным, валютным и специальным счетам;

- изучить порядок отражения на счетах бухгалтерского учета соответствующих операций;

- проанализировать порядок заполнения учетных регистров по данным операциям.

При написании курсовой работы были использованы нормативные акты, а также труды различных специалистов в области бухгалтерского учета.

Глава 1 Цели, задачи и нормативное регулирование учета денежных средств

1.1 Цели, задачи учета денежных средств

Денежные средства являются составной частью оборотных активов. Они необходимы предприятию для осуществления расчетов между поставщиками и подрядчиками, для осуществления платежей в бюджет, расчетов с кредитными учреждениями, для выдачи работникам зарплаты, премий и для осуществления других видов выплат.

Денежные средства поступают на предприятие от покупателей и заказчиков за проданные товары и оказанные услуги, от банков в виде ссуд, от учреждений и организаций в порядке временной помощи и др.

Базой денежных средств предприятия являются хозяйственные взаимоотношения предприятия с различными организациями и учреждениями и хозяйственные взаимоотношения, связанные с реализацией работ, услуг и осуществлением других хозяйственных операций.

Денежные средства на предприятиях могут находиться в форме: наличных денег в кассе, храниться в банке на расчетных счетах, на специальных счетах, а также, использоваться в виде аккредитивов, лимитированных и других чеков. Основная масса расчетов осуществляется безналичным путем, посредством перечисления денежных средств со счета плательщика на счет получателя. Безналичные расчеты производятся с помощью различных банковских операций, заменяющих наличные деньги в обороте. Таким образом, посредниками при осуществлении этих расчетов выступают банки РФ. При проведении расчетных операций банки контролируют соблюдение предприятиями платежной и договорной дисциплины, а также содействуют применению наиболее целесообразных норм расчетов. Безналичные расчеты за товарно – материальные ценности, выполненные работы и оказанные услуги предприятия ведут по акцептной форме, аккредитивами, платежными поручениями, почтовыми и телеграфными переводами, чеками, векселями. Порядок и формы расчетов между получателями и плательщиками средств определяются договором.

В отдельных случаях предприятия участвуют в процессе налично-денежного обращения – при оплате труда штатных и нештатных сотрудников, закупке материалов, выдаче сотрудникам авансов на командировочные расходы и др. В связи с этим, предприятие может располагать наличными денежными средствами. Для хранения денежных средств предназначена касса предприятия.

Бухгалтерский учет денежных средств имеет важное значение для правильной организации денежного обращения, организации расчетов и кредитования на производстве. Учет денежных средств имеет значение в укреплении платежной дисциплины и в эффективном использовании финансовых ресурсов предприятия. Поэтому очень важен контроль за соблюдением кассовой дисциплины, правильностью и эффективностью использования денежных средств, обеспечением сохранности денежных документов, находящихся в кассе предприятия.

Основными задачами учета денежных средств и расчетов являются:

- учет и выполнение операций с наличными денежными средствами и расчетов с юридическими и физическими лицами в соответствии с требованиями действующего законодательства и установленными правилами;

- контроль соблюдения кассовой и расчетной дисциплин;

- оперативный, повседневный контроль за сохранностью денежных средств и ценных бумаг в кассе предприятия;

- контроль за использованием денежных средств по их целевому назначению;

- контроль за своевременностью расчетов с поставщиками, покупателями (заказчиками), бюджетом, банками, органами социального страхования, рабочими и служащими и др.;

- своевременная сверка расчетов с дебиторами и кредиторами для исключения просроченной задолженности.

- своевременное выявление результатов инвентаризации денежных средств, документов и расчетов.

Для обеспечения учета наличия и движения денежных средств и хозяйственных операций, связанных с денежными средствами применяется система счетов бухгалтерского учета, предусмотренных в V разделе Плана счетов бухгалтерского учета “Денежные средства”. Этот раздел включает счета: 50 “Касса”, 51 “Расчетные счета”, 52 “Валютные счета”, 55 “Специальные счета в банках”, 57 “Переводы в пути”, 58 “Финансовые вложения”, 59 “Резервы под обесценение вложений в ценные бумаги”.

1.2 Нормативное регулирование учета денежных средств

Ведение бухгалтерского учета осуществляется в соответствии с нормативными документами, имеющими разный статус. Одни из них обязательны к применению (Закон «О бухгалтерском учете», положения по бухгалтерскому учету), другие носят рекомендательный характер (План счетов, методические указания, комментарии).

В зависимости от назначения и статуса нормативные документы регулирующие движение денежных средств целесообразно представить в виде следующей системы:

1-й уровень: законодательные акты, указы Президента РФ и постановления Правительства, регламентирующие прямо или косвенно организацию и ведение бухгалтерского учета в организации. К ним относятся:

- Гражданский кодекс РФ (часть 1 от 30.11.94 г. №51-ФЗ (в ред. от 14.07.08), часть 2 от 26.01.96 г. №14-ФЗ (в ред. от 14.07.08) 1;

- Налоговый кодекс РФ, часть первая от 31.07.98 г. №146-ФЗ (в ред. от 30.06.08); часть вторая от 05.08.2000 г. №117-ФЗ (в ред. от 27.18.09) 2;

- Федеральный закон РФ от 21.11.96 г. №129-ФЗ «О бухгалтерском учете» (в ред. от 03.11.06) 3;

- Федеральный закон от 22.05.03 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (в ред. от 03.06.09). 4.

2-й уровень: стандарты (положения) по бухгалтерскому учету и отчетности. Учетный стандарт можно определить как свод основных правил, устанавливающий порядок учета и оценки определенного объекта или их совокупности. Положения призваны конкретизировать закон о бухгалтерском учете и отчетности. Единственным регулирующим органом системы нормативных документов является Министерство Финансов РФ. К ним относятся:

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ. Утв. приказом Минфина РФ от 29.07.98 г. №34н (в ред. от 26.03.07) 5. Оно регулирует общие вопросы организации и ведения бухгалтерского учета, составления первичных документов, организации документооборота;

- Положение по бухгалтерскому учету 1/2008 «Учетная политика организации» 10;

- Бухгалтерская отчетность организации. Положение по бухгалтерскому учету ПБУ 4/99. Утв. приказом Минфина РФ от 06.07.99 г. (в ред. от 18.09.06) 11;

- Положение по применению контрольно-кассовых машин при осуществлении денежных расчетов с населением (утв. Постановлением См-Правительства РФ от 30.07.93 №745) 8;

- Постановление Госкомстата РФ от 18.08.98 №88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» и др. документами 15.

3-й уровень: методические рекомендации (указания), инструкции, комментарии, письма Минфина РФ и других ведомств. Методические рекомендации и инструкции призваны конкретизировать учетные стандарты в соответствии с отраслевыми и иными особенностями. Они разрабатываются Минфином РФ и различными ведомствами.

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению. Утв. приказом Минфина РФ от 31.10.2000 г. №94н ( в ред. от 18.09.06) 9;

- Положение ЦБР от 05.01.98 № 14-П «О правилах организации наличного денежного обращения на территории Российской Федерации» (с изм. от 31.10.02) 6;

- Порядок ведения кассовых операций в Российской Федерации (утв. Решением Совета Директоров ЦБР от 22.09.93 №40) (в ред. от 26.02.96) 7;

- Положение ЦБР от 03.10.02 № 2-П «О безналичных расчетах в РФ» (в ред. от 22.01.08);

- Методические указания по инвентаризации имущества и финансовых обязательств (утв. Приказом Минфина РФ от 13.06.95 №49) 14;

4-й уровень: рабочие документы по бухгалтерскому учету самого предприятия. Рабочие документы самого предприятия определяют особенности организации и ведения учета в нем. Основными из них являются:

- документ по учетной политике предприятия;

- утвержденные руководителем формы первичных учетных документов;

- графики документооборота;

- утвержденный руководителем План счетов бухгалтерского учета;

- утвержденные руководителем формы внутренней отчетности.

Проанализируем основные положения перечисленных выше документов в части учета денежных средств в коммерческих организациях.

В гл.44 ГК РФ дано определение банковского вклада, определена форма договора банковского вклада, перечислены виды вкладов, порядок начисления процентов и др.

В гл. 45 дано определение банковского счета. В ст.855 определена очередность списания денежных средств со счета. Гл.46 ГК РФ посвящена расчетам: §2 регулирует вопросы, связанные с расчетами платежными поручениями; §3 – расчеты по аккредитиву; §4 - расчеты по инкассо; §5 – расчеты чеками.

В соответствии с п.2 ст.11 Федерального закона «О бухгалтерском учете», бухгалтерский учет по валютным счетам и операциям в иностранной валюте ведется в рублях на основании пересчета иностранной валюты по курсу ЦБ РФ на дату совершения операции.

В ст.12 Федерального закона №129 отражен порядок проведения инвентаризации имущества и обязательств.

В соответствии с Федеральным Законом №54-ФЗ, контрольно-кассовая техника – это контрольно-кассовые машины, оснащенные фискальной памятью, электронно-вычислительные машины, в том числе персональные, программно-технические комплексы;

Наличные денежные расчеты – это произведенные с использованием средств наличного платежа расчеты за приобретенные товары, выполненные работы, оказанные услуги.

В Законе изложены требования к контрольно-кассовой технике, порядок и условия ее регистрации и применения, обязанности организаций, индивидуальных предпринимателей и кредитных организаций, применяющих контрольно-кассовую технику.

Согласно п.85 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, отчет о движении денежных средств разрешается не представлять субъектам малого предпринимательства и некоммерческим организациям.

В соответствии с п.29 ПБУ «Бухгалтерская отчетность организаций» 4/99, в бухгалтерской отчетности должны быть раскрыты данные о движении денежных средств в отчетном периоде, характеризующие наличие, поступление и расходование денежных средств в организации. Отчет о движении денежных средств должен характеризовать изменения в финансовом положении организации в разрезе текущей, инвестиционной и финансовой деятельности.

В Положении ЦБ РФ №2-П «О безналичных расчетах» изложен порядок заполнения, представления, отзыва и возврата расчетных документов; представлены схемы по каждой форме расчетов.

В Положении №14-П установлен:

- порядок и сроки сдачи предприятиями наличных денег, порядок расходования денежной выручки, поступающей в кассу предприятий;

- порядок определения лимита остатка кассы предприятий;

- порядок составления прогноза кассовых оборотов и др.

В Порядке ведения кассовых операций в РФ изложен:

- порядок приема, выдачи наличных денег, оформления кассовых документов;

- порядок ведения кассовой книги;

- правила хранения денег;

- правила проведения ревизии кассы.

В соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, целями инвентаризации являются:

- выявления фактического наличия имущества;

- сопоставление фактического наличия имущества с данными бухгалтерского учета;

- проверка полноты отражения в учете обязательств.

В документе определены:

- состав инвентаризационной комиссии;

- правила проведения инвентаризации отдельных видов имущества и финансовых обязательств;

- правила заполнения инвентаризационных описей и актов, сличительных ведомостей. Акт инвентаризации наличных денежных средств и Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности.

- порядок регулирования инвентаризационных разниц;

- правила оформления результатов инвентаризации.

1.3. Документальное оформление учета денежных средств

Для осуществления расчетов наличными деньгами каждая организация должна иметь кассу и вести кассовую книгу по установленной форме. Прием наличных денег организациями при осуществлении расчетов с населением производится с обязательным применением контрольно-кассовых машин. Наличные деньги, полученные организациями в банках, расходуются на цели, указанные в чеке.

Ведение кассовых операций возложено на кассира, который несет полную материальную ответственность за сохранность принятых ценностей. В кассе можно хранить небольшие денежные суммы в пределах установленного банком лимита для оплаты мелких хозяйственных расходов, выдачи авансов на командировки и других небольших платежей. Превышение установленных лимитов в кассе допускается лишь в течение трех рабочих дней в период выплаты заработной платы работникам организации, пособий по временной нетрудоспособности, стипендий, пенсий и премий (в районах Крайнего Севера — 5 дней).

Для учета кассовых операций применяются следующие типовые межведомственные формы первичных документов и учетных регистров: приходный кассовый ордер (форма № КО-1), расходный кассовый ордер (форма КО-2), Журнал регистрации приходных и расходных кассовых ордеров (форма КО-3), Кассовая книга (форма КО-4), Книга учета принятых и выданных кассиром денежных средств (форма КО-5). Эти формы утверждены постановлением Госкомстата России от 18 августа 1998 г. № 88 по согласованию с Минфином России и введены в действие с 1 января 1999 г.

Поступление денег в кассу и выдачу из кассы оформляют приходными и расходными кассовыми ордерами. Суммы операций записывают в ордерах не только цифрами, но и прописью. Приходные ордера подписывает главный бухгалтер или лицо, им уполномоченное, а расходные — руководитель организации и главный бухгалтер или лица, ими уполномоченные. В тех случаях, когда на прилагаемых к расходным кассовым ордерам документах, заявлениях имеется разрешительная подпись руководителя организации, подпись руководителя на расходных кассовых ордерах не обязательна.

Приходные кассовые ордера и квитанции к ним, расходные кассовые ордера и заменяющие их документы должны быть заполнены четко и ясно чернилами и шариковыми ручками или выписаны на пишущей (вычислительной) машинке. Подчистки, помарки и исправления, хотя бы и оговоренные, в этих документах не допускаются. Прием и выдача денег по кассовым ордерам могут производиться только в день их составления.

Заработную плату, пенсии, пособия по временной нетрудоспособности, премии, стипендии выдают из кассы не по кассовым ордерам, а по платежным или расчетно-платежным ведомостям, подписанным руководителем организации и главным бухгалтером. При получении денег рабочие и служащие расписываются в платежной ведомости. Если деньги выдаются по доверенности, то в тексте расходного ордера после фамилии, имени и отчества получателя денег указываются фамилия, имя и отчество лица, которому доверено получение денег. Когда деньги выдают по ведомости, перед распиской в получении денег кассир указывает: «По доверенности». Доверенность остается у кассира и прикрепляется к расходному кассовому ордеру или платежной ведомости.

Для учета денег, выданных из кассы доверенным лицам (раздатчикам) по выплате заработной платы, и возврата остатка наличных денег и оплаченных документов кассир веден Книгу учета принятых и выданных кассиром денег. Выдача и возврат денег и оплаченных документов оформляются подписями.

По истечении установленных сроков оплаты труда, выплаты пособий по социальному страхованию и стипендий кассир должен:

а) в платежной (расчетно-платежной) ведомости против фамилии лиц, которым не произведены указанные выплаты, поставить штамп или сделать отметку от руки: «Депонировано»;

б) составить реестр депонированных сумм;

в) в конце платежной (расчетно-платежной) ведомости сделать надпись о фактически выплаченных и подлежащих депонированию суммах, сверить их с общим итогом по платежной ведомости и скрепить надпись своей подписью. Если деньги выдавались не кассиром, а другим лицом, то на ведомости дополнительно делается надпись: «Деньги по ведомости выдавал (подпись)». Выдача денег кассиром и раздатчиком по одной ведомости запрещается;

г) записать в кассовую книгу фактически выплаченную сумму и поставить на ведомости штамп: «Расходный кассовый ордер № __».

Бухгалтерия производит проверку отметок, сделанных кассирами в платежных (расчетно-платежных) ведомостях, и подсчет выданных и депонированных по ним сумм. Депонированные суммы сдают в банк и на сданные суммы составляют один общий расходный кассовый ордер.

Приходные и расходные кассовые ордера или заменяющие их документы до передачи в кассу регистрируются бухгалтерией в журнале регистрации приходных и расходных кассовых документов. Расходные кассовые ордера, оформленные на платежных (расчетно-платежных) ведомостях на оплату труда и другие приравненные к ней платежи, регистрируются после их выдачи.

Регистрация приходных и расходных кассовых документов может осуществляться с применением средств вычислительной техники. При этом в машинограмме «Вкладной лист журнала регистрации приходных и расходных кассовых ордеров», составляемой за соответствующий день, обеспечивается также формирование данных для учета движения денежных средств по целевому назначению.

Главный (старший) кассир перед началом рабочего дня выдает другим кассирам авансом необходимую для расходных операций сумму наличных денег под расписку в книге учета принятых и выданных кассиром денег.

Кассиры в конце рабочего дня обязаны отчитаться перед главным (старшим) кассиром в полученном авансе и в деньгах, принятых по приходным документам, и сдать остаток наличных денег и кассовые документы по произведенным операциям (главному) старшему кассиру под расписку в книге учета принятых и выданных кассиром денег.

Все операции по поступлению и расходованию денежных средств кассир записывает в кассовую книгу, которая должна быть пронумерована, прошнурована и опечатана сургучной или мастичной печатью. Количество листов в ней должно быть заверено подписями руководителей организации и главного бухгалтера. В конце рабочего дня кассир подсчитывает в кассовой книге итоги операций за день и выводит остаток денег в кассе на следующий день. Записи в кассовой книге ведут шариковой ручкой или чернилами через копировальную бумагу на двух листах. Один лист книги отрывной, его сдают в конце дня со всеми приходными и расходными документами в качестве отчета по кассовым операциям под расписку в кассовой книге. Подчистки и не оговоренные исправления в кассовой книге запрещаются. Сделанные исправления заверяются подписями кассира и главного бухгалтера организации.

Ответственность за соблюдение Порядка ведения кассовых операций возлагается на руководителей организаций, главных бухгалтеров и кассиров. Лица, виновные в неоднократном нарушении кассовой дисциплины, привлекаются к ответственности в соответствии с законодательством Российской Федерации. Порядок ведения кассовых операций систематически проверяют банки (не реже одного раза в два года).

В настоящее время в соответствии с Указанием ЦБ России от 20.06.2007г. № 1843-У установлен предельный размер расчетов наличными деньгами между юридическими лицами на уровне 100 тыс. руб.

Существенные ограничения по порядку осуществления кассовых операций устанавливает Указ Президента Российской Федерации от 18.08.96 г. № 1212[1], в соответствии с данным Указом организациям запрещено вносить из кассы наличные денежные средства непосредственно на расчетные счета других лиц (юридических и физических), минуя свой счет. За несоблюдение этого порядка налоговые органы накладывают на организацию штраф в 2-кратном размере суммы произведенного взноса.

Организациям запрещена прямая выплата наличных денежных средств физическим лицам и организациям по операциям с векселями, либо в целях возврата платежей, поступивших в виде предоплаты по контракту, выполнение которого было прекращено. За нарушение данного порядка налоговые органы налагают штраф в размере суммы наличных денежных средств, выданных через кассу организациям и физическим лицам.

Для учета расчетов с населением организации обязаны использовать контрольно-кассовые машины. Если организации в силу специфики своей деятельности или особенностей местонахождения не имеют возможности применять контрольно-кассовые машины, то в качестве документов строгой отчетности при расчетах с населением могут использоваться формы бланков и документов, утвержденные Минфином России. За нарушение требований Закона Российской Федерации «О применении контрольно-кассовых машин...»[2] применяются штрафные санкции к организациям в зависимости от характера нарушения.

Денежные средства, хранящиеся в кассе, учитывают на активном синтетическом счете 50 «Касса». В дебет его записывают поступление денежных средств в кассу, а в кредит—выбытие денежных средств из кассы.

К счету 50 «Касса» могут быть открыты субсчета: 50-1 «Касса организации»; 50-2 «Операционная касса»; 50-3 «Денежные документы» и др.

На субсчете 50-1 «Касса организации» учитывают денежные средства в кассе. Если организация проводит кассовые операции с иностранной валютой, то к счету 50 «Касса» открывают субсчета для обособленного учета движения каждой наличной иностранной валюты. На субсчете 50-2 «Операционная касса» учитывают наличие и движение денежных средств в кассах товарных контор (пристаней) и эксплуатационных участков, остановочных пунктов, речных переправ, 1 судов, в билетных и багажных кассах портов, вокзалов и т.п. Этот субсчет открывается организациями при необходимости.

На субсчете 50-3 «Денежные документы» учитывают находящиеся в кассе организации почтовые и вексельные марки, оплаченные авиабилеты, марки государственной пошлины и другие денежные документы. Денежные документы учитывают на счете 50 «Касса» в сумме фактических затрат на их приобретение.

Учет поступления и выбытия денежных документов оформляют приходными и расходными кассовыми ордерами. Данные кассовых ордеров кассир записывает в книгу движения денежных документов, являющуюся регистром аналитического учета денежных документов. Аналитический учет денежных документов ведут по их видам. Один-два раза в месяц кассир составляет в кассовой книге отчет по поступившим и выбывшим документам.

Синтетический учет денежных документов осуществляется в журнале-ордере № 3. По окончании отчетного периода остатки по журналу-ордеру сверяют с данными книги движения денежных документов.

Безналичные расчеты осуществляют посредством безналичных

перечислений по расчетным, текущим и валютным счетам клиентов в

банках, системы корреспондентских счетов между различными банками, клиринговых зачетов взаимных требований через расчетные

палаты, а также с помощью векселей и чеков, заменяющих наличные

деньги.

Безналичные расчеты осуществляются в основном через банковские, кредитные и расчетные операции. Их применение позволяет существенно снизить расходы на денежное обращение, сокращает способность в наличных денежных средствах, обеспечивает их более надежную сохранность.

Безналичные расчеты осуществляют по товарным и нетоварным операциям. К товарным операциям относят куплю-продажу сырья, материалов, готовой продукции и т.п. Их учитывают на счетах 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 45 «Товары отгруженные» и др. К нетоварным операциям относят расчеты с коммунальными учреждениями, научно-исследовательскими организациями, учебными заведениями и т.п. Их учитывают на счете 76 «Расчеты с разными дебиторами и кредиторами».

В зависимости от местонахождения поставщика и покупателя безналичные расчеты разделяют на иногородние и одногородние (местные). Иногородними называют расчеты между организациями, обслуживаемыми учреждениями банка, которые находятся в разных населенных пунктах, а одногородними — расчеты между организациями, обслуживаемыми одним или двумя учреждениями банка, которые находятся в одном населенном пункте.

Формы безналичных расчетов определены ст. 862 ГК РФ и Положением Центрального банка РФ[3]:

а) расчеты платежными поручениями;

б) расчеты по инкассо;

в) расчеты по аккредитиву;

г) расчеты чеками.

Формы безналичных расчетов избираются организациями самостоятельно и предусматриваются в договорах, заключаемых организациями с банками. В рамках безналичных расчетов в качестве участников расчетов рассматриваются плательщики и получатели средств (взыскатели), а также обслуживающие их банки и банки-корреспонденты.

Все операции по банковским счетам осуществляются только на основании расчетных документов. Расчетный документ — это оформленное на бумажном носителе или в электронном виде распоряжение:

плательщика — о списании денежных средств со своего счета и перечислении их на счет получателя;

получателя — о списании денежных средств со счета плательщика и перечислении на счет, указанный покупателем.

В Положении Центрального банка РФ изложены требования к оформлению расчетных документов на бумажных носителях информации (расчетные документы (кроме чеков) заполняются только на пишущей машинке или ЭВМ шрифтом черного цвета; заполнение чеков производится ручкой с пастой, чернилами черного или синего цвета или на пишущей машинке шрифтом черного цвета; не допускаются исправления, подчистки, помарки, а также использование корректирующих жидкостей; расчетные документы должны содержать обязательные реквизиты, установленные Положением, и др.).

Расчетные документы должны быть представлены в банк в течение 10 календарных дней, не считая дня выписки расчетного документа. В банк представляется столько экземпляров расчетных документов, сколько необходимо для всех участников расчетов. Копии расчетных документов могут быть изготовлены с применением копировальной бумаги, множительной техники или ЭВМ.

Первый экземпляр расчетного документа (кроме чека) подписывают два уполномоченных лица (или одним лицом, если в организации отсутствует лицо с правом второй подписи). Кроме того, на документе ставится оттиск печати.

Порядок оформления, приема, обработки электронных расчетных документов и осуществления расчетов с их использованием регулируется не Положением, а другими нормативными актами Центрального банка РФ, а также договорами банков с клиентами.

Расчеты платежными поручениями являются наиболее распространенной формой расчетов. Платежным поручением является распоряжение владельца счета (плательщика) обслуживающему его банку перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке. Платежными поручениями могут производиться перечисления денежных средств:

а) за поставленные товары, выполненные работы, оказанные услуги;

б) в бюджеты всех уровней и во внебюджетные фонды;

в) в целях возврата / размещения кредитов и займов, депозитов и уплаты процента по ним;

г) по распоряжению физических лиц или в пользу физических лиц.

д) в других целях, предусмотренных законодательством или договором.

В соответствии с условиями основного договора платежные поручения могут использоваться для предварительной оплаты товаров, работ, услуг или для осуществления периодических платежей. Платежные поручения принимаются банком независимо от наличия де нежных средств на счет плательщика. При отсутствии или недостаточности денежных средств на счете плательщика платежные поручения оплачиваются по мере поступления средств в очередности установленной законодательством.

Положением ЦБ РФ «О безналичных расчетах в Российской Федерации» от 12.04.2001 г. № 2-П установлена новая форма бланка платежного поручения, которая должна применяться с 1 ноября 2000 г.

Расчеты по инкассо — это банковская операция, посредством которой банк по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению от плательщика платежа. Расчеты по инкассо производятся на основании платежных требований и инкассовых поручений. Платежные требования применяются при расчетах за товары (работы, услуги), а также в иных случаях, предусмотренных договором плательщика с его контрагентом.

Платежное требование является расчетным документом, содержащим требование кредитора (получателя средств) по основному договору к должнику (плательщику) об уплате определенной денежной суммы через банк. Расчеты посредством платежных требований могут осуществляться с предварительным акцептом и без акцепта плательщика. Срок для акцепта платежных требований определяется сторонами по основному договору (но не менее пяти рабочих дней). При отсутствии в договоре такого срока сроком для акцепта считаются пять рабочих дней. Плательщик вправе отказаться полностью или частично от акцепта платежного требования по основаниям, предусмотренным в договоре.

Плательщик имеет право отказаться от акцепта счета в полной сумме в случае отгрузки поставщиком продукции незаказанной, недоброкачественной, нестандартной, некомплектной, досрочной поставки товаров или досрочного оказания услуг, предъявления поставщиком бестоварного требования, отсутствия утвержденных или согласованных в установленном порядке цен на товары и услуги и др. Частичный отказ от акцепта может быть при нарушении поставщиком цен, скидок, допущении арифметических ошибок в требовании или товарно-транспортном документе, поступлении части незаказанной, недоброкачественной, нестандартной продукции и др.

Отказ плательщика от оплаты платежного требования оформляется заявлением об отказе от акцепта установленной формы, которое составляется в трех экземплярах. Первый и второй экземпляры заявления оформляются подписями соответствующих должностных лиц и оттиском печати плательщика.

При полном отказе от акцепта платежное требование в тот же день возвращается банку-эмитенту вместе со вторым экземпляром заявления об отказе от акцепта для возврата получателю средств. Первый экземпляр заявления вместе с копией платежного требования остается в банке плательщика, а третий экземпляр заявления возвращается плательщику.

При частичном отказе от акцепта платежное требование оплачивается в сумме, акцептованной плательщиком. Первый экземпляр заявления об отказе от акцепта вместе с первым экземпляром платежного требования остаются в банке плательщика, второй экземпляр заявления направляется в банк эмитента, а третий экземпляр возвращается плательщику.

Ответственность за необоснованный отказ от оплаты платежных требований несет плательщик.

При неполучении в установленный срок отказа от акцепта платежных требований они считаются акцептованными и на следующий рабочий день после истечения срока оплаты оплачиваются со счетов плательщика, а при недостаточности или отсутствии денежных средств на счете оплачиваются по мере поступления денежных средств в очередности, установленной законодательством.

Схема документооборота при расчете платежными требованиями с использованием предварительного акцепта приведена на рисунке 1.

Достоинством акцептной формы расчетов платежными требованиями является то, что она позволяет плательщику контролировать соблюдение поставщиком условий, предусмотренных договорами. Ее недостаток заключается в сравнительно медленном поступлении средств на счет поставщика (5 дней на акцепт и двойной срок почтового пробега).

Расчеты платежными требованиями, оплачиваемыми в безакцептном порядке, производятся, как правило, на основании соответствующих законов. В этом случае получатель должен указать в платежном требовании номер, дату принятия и название соответствующего закона. Как правило, со счетов плательщика без акцепта оплачивают требования за газ, воду, электрическую и тепловую энергию, канализацию, пользование телефоном, почтово-телеграфные и некоторые другие услуги.

Инкассовое поручение является расчетным документом, на основании которого производится списание денежных средств со счетов плательщика в бесспорном порядке.

Рис.1. Документооборот при расчете платежными требованиями:

1 — отправка документов, подтверждающих отгрузку товара;

2 — сдача платежного требования в четырех или трех экземплярах на инкассо;

3 — отправка платежного требования в двух экземплярах учреждению банка плательщика;

4 — извещение покупателя о поступлении платежного требования-поручения;

5 — отправка покупателю оплаченного платежного требования-поручения;

6 — извещение об оплате покупателем счета;

7 — перечисление платежа за счет поставщика и извещение об этом поставщика.

Инкассовые поручения применяются:

а) если бесспорный порядок взыскания установлен соответствующими законами;

б) для взыскания по исполнительным документам;

в) в случаях, предусмотренных сторонами по основному договору.

Инкассовое поручение составляется по установленной Положением[4] форме. В поручении должна быть сделана ссылка на соответствующий закон, исполнительный документ или договор. К поручению должен быть приложен подлинник исполнительного документа или его дубликат.

При отсутствии и недостаточности денежных средств на счете плательщика инкассовое поручение исполняется по мере поступления денежных средств в очередности, установленной законодательством.

Банки приостанавливают списание денежных средств в бесспорном порядке в следующих случаях:

а) по решению органа, осуществляющего контрольные функции в соответствии с законодательством, о приостановлении взыскивания;

б) при наличии судебного акта о приостановлении взыскания;

в) по иным основаниям, предусмотренным законодательством.

При расчетах платежными поручениями и расчетах по инкассо расчеты у поставщиков отражают как продажу продукции, т.е. с применением счетов 45 «Товары отгруженные», 90 «Продажи», 62 «Расчеты с покупателями и заказчиками» и др. Покупатель использует счета 60 «Расчеты с поставщиками и подрядчиками», 51 «Расчетные счета» и др.

Глава 2 Учет денежных средств в кассе ООО«БОГЕР ГмбХ»

2.1 Характеристика организации и ее учетная политика

ООО «БОГЕР ГмбХ» - коммерческое предприятие, находящееся по адресу 603000 г. Нижний Новгород, пл.Горького, д.6. Организация несет полную ответственность за результаты своей деятельности.

Размер предприятия определяют: объем товарооборота, численность работников, занимаемая площадь.

Предприятие занимается оптовой продажей продуктами питания.

Основными группами товаров ООО «БОГЕР ГмбХ» являются:

- кондитерские изделия;

- макаронные изделия;

- кофе натуральный;

- морские деликатесы.

Основной целью ООО «БОГЕР ГмбХ» является получение прибыли от своей деятельности для удовлетворения материальных, трудовых и социальных потребностей участников и работников.

Налогообложение и контроль за финансовой деятельностью осуществляется в соответствии с действующим законодательством.

ООО «БОГЕР ГмбХ» в своей работе ориентируется в основном на обеспеченный сегмент рынка, к которому принадлежит большинство потенциальных покупателей данного района. Структура ООО «БОГЕР ГмбХ» представлена на рис. 2.

Генеральный директор осуществляет общее руководство предприятием, несет полную ответственность за его деятельность, организует взаимодействие всех структурных подразделений, обеспечивает выполнение всех принимаемых предприятием обязательств, включая обязательства перед бюджетами разных уровней и внебюджетными фондами, осуществляет контроль за соблюдением законности в деятельности всех служб, защищает имущественные интересы предприятия в суде, арбитраже, органах государственной власти.

Генеральный директор

Финансовый директор

Главный бухгалтер

Экономист

Бухгалтерия

Кассир

Продавцы

Менеджеры

Юридический отдел

Коммерческий отдел

Рис. 2. Организационная структура ООО «БОГЕР ГмбХ»

В ООО «БОГЕР ГмбХ» бухгалтерская служба учреждена как структурное подразделение, которое возглавляется главным бухгалтером.

Ее штатная численность – 3 чел. (два бухгалтера и один бухгалтер-кассир). Ответственность за организацию бухгалтерского учета несет руководитель предприятия, а главный бухгалтер обеспечивает контроль и отражение на счетах всех хозяйственных операций. Совместно с руководителем главный бухгалтер организации подписывает документы, служащие основанием для приемки товарно-материальных ценностей, денежных средств, расчетно-кредитных и финансовых обязательств.

Структура бухгалтерии ООО «БОГЕР ГмбХ» представлена на рис 3.

|

ГЛАВНЫЙ БУХГАЛТЕР |

||||||||||||||

|

1. |

Денежные средства (сч.52,57,55) |

|||||||||||||

|

2. |

Расчеты с учредителями (сч.75) |

|||||||||||||

|

3. |

Расчеты по займам и кредитам (сч.66,67) |

|||||||||||||

|

и расчетам по претензиям (сч.63) |

||||||||||||||

|

4. |

Капитал (сч.80,82,83,84) |

|||||||||||||

|

5. |

Затраты (сч.20,26,43) |

|||||||||||||

|

6. |

Финансовый результат |

|||||||||||||

|

(сч.90,91,97,98,99) |

||||||||||||||

|

7. |

Контроль за ведением |

|||||||||||||

|

бухгалтерского и налогового учета |

||||||||||||||

|

8. |

Статистическая отчетность |

|||||||||||||

|

9. |

Бухгалтерская и налоговая отчетность |

|||||||||||||

|

ЗАМЕСТИТЕЛЬ ГЛАВНОГО БУХГАЛТЕРА |

||||||||||||||

|

1. Анализ статей расходов по БУ (сч. 20,26,44,43) |

||||||||||||||

|

2. Закрытие счетов в конце месяца |

||||||||||||||

|

3. Налоговый учет доходов и расходов |

||||||||||||||

|

4. Подготовка и сдача отчетов, расчетов, деклараций по налогам и сборам |

||||||||||||||

|

5. Расчеты по налогам и сборам (сч.68) |

||||||||||||||

|

6. Сверка расчетов |

с ИМНС |

|||||||||||||

|

БУХГАЛТЕР |

БУХГАЛТЕР |

БУХГАЛТЕР-КАССИР |

||||||||||||

|

По расчетам с персона-лом и расчетам с покупателями |

По производственному учету |

Работа с банком, кассой |

||||||||||||

|

с подотчетными лицами |

||||||||||||||

|

1 Расчеты по оплате труда |

1. Учет активов, МПЗ (сч.01,02,04,05,08,10,1) 2. Затраты на производство (сч.26 ,44) 3. Учет товаров (сч. 41, 42) 4. Расходы будущих периодов (сч. 97) 5.Расчеты с поставщиками (сч.60) |

1. Касса (сч.50) 2. Работа с банками 3, Денежные средства (сч. 51,55) 4. Работа с фондами, статистикой, налоговой и другая работа по передаче документов 5. Занесение информации по счетам к оплате 6. Расчеты с подотчетными лицами (сч.71) |

||||||||||||

|

труда (сч.70) |

||||||||||||||

|

2. Расчеты с ппеперсоналом |

||||||||||||||

|

персоналом по пр. оп. |

||||||||||||||

|

3 .Отчеты, декларации по |

||||||||||||||

|

Страховым взносам, НДФЛ, сверка с |

||||||||||||||

|

ИМНС и фондами по |

||||||||||||||

|

расчетам |

||||||||||||||

|

4. Расчеты с прочими |

||||||||||||||

|

дебиторами и кредиторами |

||||||||||||||

|

кредиторами (сч. 76) |

||||||||||||||

|

5. Расчеты с покупате-лями и заказчиками (сч. 62) |

||||||||||||||

Рис.3. Структура бухгалтерии ООО «БОГЕР ГмбХ»

Главный бухгалтер организации не имеет права принимать к исполнению и оформлению документы по операциям, противоречащим законодательству и нарушающим договорную и финансовую дисциплину. Ответственность за обеспечение сохранности бухгалтерской информации и несанкционированного доступа возлагается на директора организации.

Бухгалтерский учет ведется по плану счетов, утвержденным в организации, с открытием субсчетов и организацией аналитического учета.

Из локальных документов организации в своей деятельности сотрудники бухгалтерии руководствуются Положением о бухгалтерии, а также должностными инструкциями. На предприятии ведется автоматизированная форма учета с использованием программного продукта «1С: Предприятие 7.7».

Отличительные черты данной конфигурации 1С:

- широкий опыт использования на предприятиях различных видов деятельности;

- ведение основных разделов оперативного управленческого учета и всех разделов бухгалтерского учета;

- высокая степень автоматизации и детализации учета;

- тесная интеграция оперативного и бухгалтерского учета;

- широкие возможности анализа данных для руководителей и бухгалтеров.

Конфигурация включает разнообразные отчеты, предназначенные для получения как управленческой, так и бухгалтерской информации. Отчеты по оперативному учету позволяют быстро получать такую информацию, как остатки складских запасов, незавершенного производства, задолженности контрагентов, а также проводить детальный анализ себестоимости продукции, взаиморасчетов, планов и т.п.

Набор отчетов для анализа остатков и движений по счетам бухгалтерского учета позволяет бухгалтеру легко ориентироваться в проводках. К таким отчетам относятся: оборотно-сальдовая ведомость, главная книга, карточки учета и другие. Полный набор бухгалтерских и налоговых регламентированных отчетов позволяет существенно облегчить сдачу отчетности.

На предприятии установлена также справочная компьютерная система “Консультант Плюс”. Информационный банк системы включает в себя нормативные акты, регламентирующие бухгалтерский учет и налогообложение, а также консультации квалифицированных специалистов по наиболее часто встречающимся в практике бухгалтеров вопросам налогообложения и учета.

Использование средств вычислительной техники на базе электронной бухгалтерии “1:С” и справочной системы “Консультант Плюс” позволяет добиться в работе бухгалтерии своевременного и качественного составления финансовой отчетности предприятия; строить работу на актуализированной правовой информации и тем самым избежать серьезных ошибок. При использовании средств вычислительной техники экономится огромное количество времени необходимое для рутинных операций и бухгалтер может больше времени уделять аналитической работе.

Методологической основной ведения бухгалтерского учета в ООО «БОГЕР ГмбХ» на локальном уровне является его учетная политика. В настоящее время учетная политика является одним из главных элементов документооборота любой организации.

Модель учета в программе «1С: Бухгалтерия 7.7» представлена на рис. 4.

Регистры налогового учета

Налоговая декларация

Регистры бухгалтерского учета

Бухгалтерская отчетность

Первичные документы

Рис. 4. Модель учета в «1С: Бухгалтерия 7.7»

Под отражением операций в системе бухгалтерского учета понимается формирование бухгалтерских проводок, в которых корреспондирующими являются балансовые счета Плана счетов. Собственно регистры бухгалтерского учета в их классическом понимании в типовых конфигурациях, поддерживаемых компонентой «Бухгалтерский учет», получают с помощью стандартных и специализированных отчетов по данным на синтетических и аналитических счетах. К регистрам бухгалтерского учета относятся журналы-ордера, ведомости, карточки счетов и другие.

Отражение операций в налоговом учете имеет принципиальное отличие. Оно заключается в том, что обобщение и группировка данных производится без распределения (отражения) по счетам бухгалтерского учета. Поэтому регистры налогового учета представляют собой группу самостоятельных специализированных отчетов, формируемых по данным налогового учета. В полном соответствии по порядку ведения и составу показателей, формируются следующие регистры: регистры учета хозяйственных операций, регистры промежуточных расчетов, регистры учета состояния единицы налогового учета, регистры формирования отчетных данных. В состав конфигурации программы «1С: Бухгалтерия 7.7.» включена декларация по налогу на прибыль организаций - полная форма, с учетом изменений и дополнений налогового законодательства.

На предприятии установлена также справочная компьютерная система “Консультант Плюс”. Информационный банк системы включает в себя нормативные акты, регламентирующие бухгалтерский учет и налогообложение, а также консультации квалифицированных специалистов по наиболее часто встречающимся в практике бухгалтеров вопросам налогообложения и учета.

Использование средств вычислительной техники на базе электронной бухгалтерии “1:С” и справочной системы “Консультант Плюс” позволяет добиться в работе бухгалтерии своевременного и качественного составления финансовой отчетности предприятия; строить работу на актуализированной правовой информации и тем самым избежать серьезных ошибок. При использовании средств вычислительной техники экономится огромное количество времени необходимое для рутинных операций и бухгалтер может больше времени уделять аналитической работе.

Свод данных осуществляется в главном компьютере, часть информации распечатывается и хранится на предприятии на бумажных носителях.

Автоматизация учета обеспечивает информацией пользователей по запросу в разрезе, требуемом для управления, контроля и составления отчетности.

Учетная политика для целей учета в ООО «БОГЕР ГмбХ» сформирована главным бухгалтером в виде отдельного документа и утверждена распоряжением руководителя организации. При формировании учетной политики учитывалась специфика деятельности организации и другие факторы, связанные с задачами управления. В соответствии с Положением по бухгалтерскому учету «Учетная политика организации», учетная политика организации – это принятая ею совокупность способов ведения бухгалтерского учета – первичного наблюдения, стоимостного измерения, текущей группировке и итогового обобщения фактов хозяйственной деятельности 10.

Учетная политика ООО «БОГЕР Гмбх» разработана на основании Федерального закона №129 «О бухгалтерском учете», Положения по ведению бухгалтерского учета и бухгалтерской отчетности, Положения по бухгалтерскому учету 1/2008 «Учетная политика организации» и других нормативных документов.

Учетная политика предприятия состоит из следующих разделов:

- общие положения;

- выбранные варианты методики учета;

- налоговой политики;

- технический аспект;

- организационный аспект;

- документальное оформление и контроль учетной политики.

При формировании учетной политики организации по конкретному направлению ведения и организации бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых законодательством и нормативными актами по бухгалтерскому учету. Если по конкретному вопросу в нормативных документах не установлены способы ведения бухгалтерского учета, то при формировании учетной политики осуществляется разработка организацией соответствующего способа, исходя из настоящего и иных положений по бухгалтерскому учету.

В отношении учета денежных средств в учетной политике должно быть отражено следующее:

- график документооборота кассовых и банковских документов;

- порядок проведения инвентаризации кассы;

- установление лимита остатка;

- порядок пересчета стоимости иностранной валюты (если организация производит операции с иностранной валютой).

Основными моментами учетной политики предприятия являются:

- форма ведения бухгалтерского учета – машиноориентированная, бухгалтерский учет осуществляется бухгалтерией;

- амортизация по объектам основных средств и нематериальных активов как в целях бухгалтерского, так и в целях налогового учета, начисляется линейным способом;

- в случае, если срок полезного использования нематериальных активов установить невозможно, то используют нормативно установленный период – 20 лет;

- учет заготовления и приобретения материальных ресурсов ведется без использования счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонения в стоимости материальных ценностей»;

- фактическая себестоимость списываемых материальных ресурсов рассчитывается по средней себестоимости;

- расходы по заготовке и доставке товаров учитываются в стоимости их приобретения;

- при продаже товаров их стоимость списывается по средней себестоимости;

- затраты, собранные на счете 44 «Расходы на продажу» в конце отчетного периода распределяются между видами деятельности пропорционально выручке от продажи товаров;

- затраты на ремонт основных средств включаются в состав себестоимости или издержек обращения;

- резервы предстоящих расходов и платежей не создаются;

- на основе проведенной инвентаризации дебиторской задолженности организация может создавать резерв по сомнительным долгам по расчетам с другими предприятиями;

- ПБУ 18/02 «Учет расчетов по налогу на прибыль» не применяется;

- датой реализации для исчисления НДС является дата отгрузки и предъявления покупателю расчетных документов.

2.2 Бухгалтерский учет денежных средств в кассе

Все операции по кассе в ООО «БОГЕР ГмбХ» ведет кассир, с которым заключен договор о полной материальной ответственности. Лимит наличных денежных средств составляет 10 000 рублей. Суммы сверх лимита сдаются на расчетный счет ООО «БОГЕР ГмбХ» в ОАО ГБ «Нижний Новгород». Денежные средства сверх установленных лимитов хранятся в течение трех дней только для выдачи заработной платы. Инвентаризация кассовой наличности проводится не реже одного раза в месяц и оформляется актом инвентаризации наличных денежных средств. Инвентаризация проводится при обязательном присутствии материально-ответственного лица – кассира. В соответствии с Методическими указаниями по проведению инвентаризации и финансовых обязательств, целями инвентаризации являются:

- выявления фактического наличия имущества;

- сопоставление фактического наличия имущества с данными бухгалтерского учета;

- проверка полноты отражения в учете обязательств.

Выявленные излишки наличных денег в ООО «БОГЕР ГмбХ» приходуются с зачислением в доход предприятия:

Д 50-1 «Касса» К91-1 «Прочие доходы»

В случае выявления недостач составляется проводка:

Д 94 «Недостачи и потери от порчи ценностей» К 50-1 «Касса»

Данные суммы подлежат взысканию с материально-ответственного лица (кассира):

Д 73-2 «Расчеты с персоналом по прочим операциям» К 94 «Недостачи и потери от порчи ценностей».

Основанием для отражения в бухгалтерском учете (учетных регистрах) движения наличных денежных средств служат первичные документы.

Поступление денег в кассу ООО «БОГЕР Гмбх» производится в основном с расчетного счета (на выдачу заработной платы) и от подотчетных лиц (возврат неиспользованных сумм). Все операции по поступлению денежных средств оформляются приходными кассовыми ордерами по типовой форме. Наличные деньги, полученные кассиром, расходуются только на те цели, на которые они получены: на выдачу заработной платы, на командировочные, операционные, хозяйственные и другие расходы.

Выбытие денежных средств из кассы оформляется расходными кассовыми ордерами. Сдача сверхлимитных сумм на расчетный счет производится бухгалтером в течение одного дня по объявлению на взнос наличными.

В обязанность кассира входит ведение кассовой книги (форма № КО-4). Все поступления и выдачи наличных денег предприятия учитывают в кассовой книге. Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера предприятия.

Предприятие ведет только одну кассовую книгу. В кассовых документах не допускается никаких подчисток, помарок и исправлений. Данные в кассовую книгу заносятся бухгалтером-кассиром на основании первичных документов.

Денежные средства на расчетном счете учитываются на активном балансовом счете 51 «Расчетные счета». В ООО «БОГЕР ГмбХ» открыт расчетный счет в ОАО «НБД-банк».

В соответствии с Положением № 2-П «О безналичных расчетах», существуют следующие виды безналичных расчетов:

- расчеты платежными поручениями;

- расчеты платежными требованиями;

- расчеты по инкассо;

- расчеты чеками;

- аккредитивная форма расчетов.

На сегодняшний день ООО «БОГЕР ГмбХ» применяет только расчеты платежными поручениями и платежными требованиями. При расчетах платежными поручениями владелец счета дает распоряжение обслуживающему его банку о перечислении указанной им суммы со своего счета на счет получателя средств. Платежные поручения используются для предварительной и последующей оплаты товаров (работ, услуг), для перечисления платежей в бюджет и во внебюджетные фонды, различным юридическим и физическим лицам. Порядок расчетов платежными поручениями представлен на рис. 5.

Поставщик

(получатель)

Покупатель

(плательщик)

Банк

поставщика

(получателя)

Банк

покупателя

(плательщика)

1

2

3

4

5

6

Рис. 5. Схема расчетов платежными поручениями

- Между поставщиком и покупателем заключается договор-контракт.

- Поставщик отгружает продукцию покупателю (выполняет работы, оказывает услуги).

- Покупатель передает платежное поручение о перечислении суммы средств со своего расчетного счета на счет получателя.

- Банк передает покупателю выписку с расчетного счета о списании денежных средств.

- Банк плательщика передает платежное поручение банку поставщика и перечисляет денежные средства на его расчетный счет.

- Банк поставщика передает выписку из расчетного счета о зачислении суммы платежа.

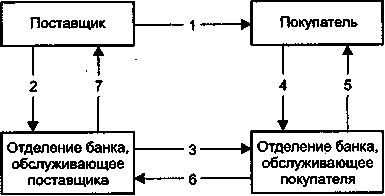

Платежное поручение составляется на бланке формы 0401060 в соответствии с приложением 1 к Положению Банка России «О безналичных расчетах в Российской Федерации» от 03.10.2002 № 2-П. Порядок расчетов платежными требованиями представлен на рис.6.

Поставщик

(кредитор)

Покупатель

(плательщик)

Банк поставщика

(эмитент)

Банк

покупателя

1

2

3

4

5

6

7

8

9

Рис. 6. Схема расчетов платежными требованиями

- Между поставщиком и покупателем заключается договор-соглашение с указанием формы расчетов платежными требованиями.

- Поставщик отгружает продукцию покупателю (выполняет работы, оказывает услуги).

- Поставщик отсылает (вручает) плательщику предусмотренные договором документы.

- Поставщик отсылает в банк платежное требование.

- Платежное требование направляется в исполняющий банк.

- Банк передает покупателю выписку с расчетного счета о списании денежных средств.

- В случае отказа плательщика от оплаты платежного требования оформляется заявление об отказе от акцепта.

- Банк плательщика перечисляет денежные средства на расчетный счет поставщика.

- Банк поставщика передает выписку из расчетного счета о зачислении суммы платежа.

2.3. Документальное оформление

Все данные на основании первичных документов заносятся в кассовую книгу, которая составляется на каждый день. На основании этих данных составляется карточка счета 50-1 «Касса», оборотно-сальдовая ведомость по счету 50-1 «Касса».

Рассмотрим порядок отражения на счетах бухгалтерского учета кассовых операций в ООО «БОГЕР ГмбХ».

За 24 января в бухгалтерском учете были отражены следующие операции по кассе (табл.3).

Таблица 3

Журнал хозяйственных операций по кассе за 24.01(извлечение)

|

№ п/п |

Дата |

Документ-основание и содержание хозяйственной операции |

Дебет |

Кредит |

Сумма |

|

1. |

24.01 |

Чек №0278001, приходный кассовый ордер №1. Принято от ОАО ГБ «Нижний Новгород» по чеку №12120005 |

50.1 |

51 |

4 000 |

|

2. |

24.01 |

Расходный кассовый ордер №1. Выдано в подотчет Никитину В. М. |

71.1 |

50.1 |

1 620 |

|

3. |

24.01 |

Расходный кассовый ордер №2. Выдано в погашение краткосрочного займа |

66.3 |

50.1 |

2 000 |

Информацию о кассовых операциях, отраженных в табл.2.1, можно проследить в следующих учетных регистрах:

- кассовой книги за 24.01;

- карточке счета 50 «Касса».

Рассмотрим порядок отражения на счетах бухгалтерского учета операций по расчетному счету. 24.01 на предприятии произошли следующие хозяйственные операции по расчетному счету (табл. 4).

Таблица 4

Журнал хозяйственных операций по расчетному счету за 24.01(извлечение)

|

№ п/п |

Дата |

Документ-основание и содержание хозяйственной операции |

Дебет |

Кредит |

Сумма |

|

1. |

24.01 |

Выписка банка. Списана комиссия банка за услуги |

91.2 |

51 |

45 |

|

2. |

24.01 |

Выписка банка, платежное поручение. Перечислено РегионГарантДоставка за транспортные услуги |

60.1 |

51 |

3 367 |

|

3. |

24.01 |

Выписка банка, чек. Получены в кассу наличные на хозяйственные расходы |

50.1 |

51 |

4 000 |

В конце каждого рабочего дня в организацию поступают банковские выписки, в которых отражаются движение денежных средств и их остаток. К банковской выписке прикладываются все оправдательные документы, на основании которых она составлена.

На основании банковской выписки и приложенных к ней документов заполняется карточка счета 51 «Расчетные счета».

Заключение

Наличие у предприятия денежных средств нередко связывается с тем, является ли его деятельность прибыльной или нет. Однако такая связь не всегда очевидна. События последних лет, когда резко обострилась проблема взаимных неплатежей, подвергают сомнению абсолютную незыблемость прямой связи между этими показателями. Оказывается, предприятие может быть прибыльным по данным бухгалтерского учета и одновременно испытывать значительные затруднения в оборотных средствах, которые в конечном итоге могут вызвать не только социально-экономическую напряженность во взаимоотношениях с контрагентами, финансовыми органами, работниками, но и в конечном итоге привести к банкротству.

Кратко резюмируя материал проведенного исследования, можно выделить ключевые моменты работы и сделать определенные выводы.

Бухгалтерский учет на предприятии ведется с использованием автоматизированной формы учета в соответствии с Федеральным законом «О бухгалтерском учете», Положением о бухгалтерском учете и отчетности РФ, Планом счетов бухгалтерского учета и Инструкцией по его применению, другими действующими нормативными актами в области методологии бухгалтерского учета и учетной политикой организации.

Список использованной литературы

- Гражданский кодекс РФ, часть первая от 30.11.94 г. №51-ФЗ (в ред. от 24.07.08); часть вторая от 26.01.96 г. №14-ФЗ (в ред. от 30.12.08);

- Налоговый кодекс РФ, часть первая от 31.07.98 г. №146-ФЗ (в ред. от 26.11.08); часть вторая от 05.08.2000 г. №117-ФЗ (в ред. от 27.12.09);

- О бухгалтерском учете. Федеральный закон РФ от 21.11.96 г. №129-ФЗ (в ред. от 03.11.06);

- Федеральный закон от 22.05.03 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (в ред. от 03.06.09);

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ. Утв. приказом Минфина РФ от 29.07.98 г. №34н (в ред. от 26.03.07);

- Положение ЦБР от 05.01.98 № 14-П «О правилах организации наличного денежного обращения на территории Российской Федерации» (с изм. от 31.10.02)

- Порядок ведения кассовых операций в Российской Федерации (утв. Решением Совета Директоров ЦБР от 22.09.93 №40)

- Положение по применению контрольно-кассовых машин при осуществлении денежных расчетов с населением (утв. Постановлением См-Правительства РФ от 30.07.93 №745).

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению. Утв. приказом Минфина РФ от 31.10.2000 г. №94н (в ред. от26.03.07);

- Учетная политика организации. Положение по бухгалтерскому учету ПБУ 1/2008. Утв. приказом Минфина РФ от 06.10.08г. № 106н;

- Бухгалтерская отчетность организации. Положение по бухгалтерскому учету ПБУ 4/99. Утв. приказом Минфина РФ от 06.07.99 г. (в ред. от 18.09.06);

- Методические указания по инвентаризации имущества и финансовых обязательств. Утв. приказом Минфина РФ от 13.06.95 г. №49

- Постановление Госкомстата РФ от 18.08.98 №88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» и др. документов.

- Безруких П. С. Бухгалтерский учет. – М.:ИНФРА-М, 2007

- Бухгалтерский учет: учеб. / Ю. А. Бабаев [и др.]; под ред. Ю. А. Бабаева. – М. ТК Велби, изд-во Проспект, 2014

- Бухгалтерский финансовый учет: Учебное пособие / Е.В. Акчурина, Л.П. Солодко – М.: Изд-во «Экзамен», 2012

- Бычкова С. М. Бухгалтерский учет в сельском хозяйстве: учеб. пособие / С. М. Бычкова, Д. Г. Бадмаева; под ред. С. М. Бычковой. – М.: Эксмо, 2008

- Бухгалтерский учет денежных средств: учебно-практ. Пособие / Ю. А. Бабаев, Л. Г. Макарова и др. / под ред. Ю. А. Бабаева. – М.: ТК Велби, Изд-во Проспект, 2014

- Кондраков Н.П. Бухгалтерский учет: Учебное пособие. - М.: ИНФРА-М, 2008

-

“О мерах по повышению собираемости налогов и иных обязательных платежей и упорядочению наличного и безналичного денежного обращения”. Указ Президента Российской Федерации от 18.08.96 г. № 212. ↑

-

“О применении контрольно-кассовых машин при осуществлении денежных расчетов с населением”. Закон Российской Федерации от 18.06.93 г. № 5125-1 ↑

-

«О безналичных расчетах в Российской Федерации». Положение Центробанка РФ от 12.04.2001 г. № 2-П ↑

-

«О безналичных расчетах в Российской Федерации». Положение Центробанка РФ от 12.04.2001 г. № 2-П ↑

- Затраты на производстве и управление ими (Теоретические особенности управления затратами на предприятии)

- Рекламные стратегии компании на отраслевых рынках (Основные положения разработки рекламной компании)

- Специфика управления инновационными проектами на примере горного цеха ОАО «Северподземстрой»

- Бюджетирование проекта (Анализ системы бюджетирования в ООО «Газпромнефть-Восток»)

- Методы и средства PR, применяемые в процессе PR-кампании

- Виды программного обеспечения. Основные требования, предъявляемые к программному обеспечению

- Проблемы формирования и развития валютной системы Российской Федерации (ТЕОРЕТИЧЕСКИЙ АСПЕКТ ПОНЯТИЯ ВАЛЮТНОЙ СИСТЕМЫ СТРАНЫ)

- Формирование и использование финансовых ресурсов коммерческих организаций.

- Подходы к управлению человеческими ресурсами (Понятия и методы управления человеческими ресурсами)

- Сравнительный анализ теорий конкуренции (Понятие теорий конкуренции. Конкурентоспособность предприятий)

- Анализ денежных средств предприятия (Сущность оборотных активов предприятия)

- Учетная политика организации: цель, задачи, формирование, применение (на примере АО «ПЛЕМЗАВОД КРЯЖ»)