ФОРМА И СИСТЕМА ОПЛАТЫ ТРУДА НА ПРЕДПРИЯТИИ(ТЕОРЕТИЧЕСКОЕ ОПИСАНИЕ ЗАРАБОТНОЙ ПЛАТЫ)

Содержание:

Введение

Оплата труда является важнейшим элементом социально-трудовых отношений работодателя и работника, выполняющая различные функции и обеспечивающая взаимозависимость и взаимодействие субъектов, а также качество трудовой жизни.

Заработная плата является одним из важных и даже решающих элементов формирования хорошего климата на предприятии. Именно величина заработной платы влияет на выбор специальности, профессии, места работы и дела, которым нужно заниматься почти всю жизнь. Труд каждого работника должен быть оплачен — это аксиома. Ведь от размеров заработной платы зависят его условия жизни, степень удовлетворения своих ежедневных потребностей, возможность сохранения работоспособности. В системе стимулирования труда заработная плата занимает ведущее место.

Заработная плата является основным источником повышения благосостояния трудящегося населения, поскольку в большинстве случаев только она формирует доход. Заработная плата рабочих и служащих предприятий и организаций представляет собой их долю в фонде индивидуального потребления национального дохода в денежном выражении.

На производственных предприятиях существует два основных вида оплаты труда: основная и дополнительная.

К основной оплате труда относят такую оплату, в которой она начисляется работникам за фактически отработанное время и выполненную работу по заранее установленным расценкам, окладам или тарифным ставкам.

К дополнительной относятся выплаты сотрудникам за непроработанное на предприятии время. Идёт оплата очередных отпусков, перерывов в работе у кормящих матерей, льготных часов подростков, выходного пособия при увольнении и т. д.

На производственных предприятиях используют две формы оплаты труда: повременная и сдельная.

Актуальность выбранной темы заключается в том, что практически каждый человек вступает в трудовые правоотношения и знания того, как будет оплачиваться его труд, во многом может повлиять на его выбор места работы и вида деятельности.

Целью данной курсовой работы является изучение и анализ форм оплаты труда, а также действующих в РФ систем оплаты труда.

Для осуществления этой цели нужно решить следующие задачи:

- Изучить научную литературу, законодательные и нормативные акты по данному вопросу;

- Исследовать сущность и функции заработной платы;

- Проанализировать существующие формы и системы оплаты труда;

- Исследовать основные особенности оплаты труда на предприятии.

Глава 1. Теоретическое описание заработной платы

1.1. Заработная плата в условиях рынка: сущность, функции, принципы организации

Все работающие по найму получают за проделанную на предприятии работу заработную плату, т.е. определенную сумму денежных средств, компенсирующих затраты труда работника и обеспечивающих ему определенный уровень удовлетворения личных потребностей, а также потребностей членов его семьи. Заработная плата представляет собой элемент дохода наемного работника, форму экономической реализации права собственности на принадлежащий ему ресурс труда. Заработная плата это также вознаграждение за труд в зависимости от квалификации работника, сложности количества, качества и условий выполнение работы, а также выплаты компенсирующего и стимулирующего характера. Для работодателя же труд выступает в качестве одного из факторов производства, а заработная плата наемных работников является одним из элементов издержек производства.

В условиях рыночной экономики формируется рынок труда, субъектами которого выступают: работодатели предъявляющие спрос на определенное количество ресурса труда и наемные работники (собственники ресурса труда), количество и профессионально-квалификационные характеристики которых формируют предложение на рынке труда.

Объектом сделки на рынке труда выступает право на использование единицы ресурса труда определенного качества в течение некоторого промежутка времени в конкретных условиях. Рыночная цена единицы труда – это ставка заработной платы, обусловленная в договоре и определяющая уровень оплаты труда, имеющего конкретные профессионально-квалификационные характеристики в единицу времени. С учетом баланса экономических интересов субъектов рынка труда рыночная цена единицы труда данного качества складывается под влиянием соотношения спроса и предложения.

На величину ставки заработной платы и конъюнктуру рынка труда оказывают влияние следующие факторы:

1. Изменение спроса и предложения на рынке товаров и услуг, при производстве которых используется данный труд.

2. Полезность ресурса труда для предпринимателя.

3. Эластичность спроса на труд по цене.

4. Взаимозаменяемость ресурсов.

5. Изменение цен на потребительские товары и услуги.

На уровень оплаты труда действует также и целый ряд нерыночных факторов.

1. Меры государственного регулирования заработной платы.

2. Соотношение сил между профсоюзами и работодателями.

3. Механизм договорного регулирования на всех уровнях заключения трудовых отношений.

4. Количественные результаты деятельности предприятия и личный трудовой вклад работника.

Различают два основных методы регулирования заработной платы:

1. Централизованный метод предполагает законодательное установление норм оплаты труда обязательных либо для всех предприятий, либо только для отдельных отраслей и профессиональных групп.

2. Локальные методы регулирования заработной платы включают все процедуры, механизмы и методы организации заработной платы, которые предприятия разрабатывают самостоятельно. Это решение о выборе системы оплаты труда и установлении тарифных ставок, размере денежных средств на оплату труда, введение различных доплат и надбавок, а также разработка положений о премировании.

Сущность заработной платы проявляется в ее функциях:

1. Воспроизводственная функция;

2. Стимулирующая функция;

3. Измерительно–распределительная функция;

4. Ресурсно-разделительная функция;

5. Функция формирования платежеспособного спроса населения.

Для реализации данных функций необходимо соблюдение следующих важнейших принципов:

1. Повышение реальной заработной платы по мере роста эффективности производства и труда.

2. Обеспечение опережающих темпов роста производительности труда над темпами роста средней заработной платы.

3. Дифференциация заработной платы в зависимости от трудового вклада работника в результаты деятельности предприятия, содержания и условий труда, района расположения предприятия, его отраслевой принадлежности.

4. Равная оплата за равный труд.

5. Государственное регулирование оплаты труда.

6. Учет воздействия рынка труда.

7. Простота, логичность и доступность форм и систем оплаты труда.

Принципы и функции заработной платы создают необходимые методические основы для организации оплаты труда непосредственно на предприятия.

1.2. Экономическая сущность заработной платы

В экономической литературе существуют два основных подхода к определению сущности заработной платы[1] . Согласно первому подходу, широко распространенному на западе, заработная плата – это цена труда (или использования услуг труда) в единицу времени (час, день, неделя и т.д.). При этом под трудом понимается деятельность работников самых разнообразных профессий и уровней, начиная от дворников и кончая президентами государств. Термин «заработная плата» обычно используется для обозначения не всей (валовой) заработной платы (в национальной и мировой статистике она включает в себя премии, гонорары и т.д.), а лишь для обозначения ставки заработной платы в единицу времени. Этим самым фиксируется внимание на том, что заработная плата по своей сути является ценой использования единицы услуг труда.

Цена труда (как и всякого другого товара) формируется на рынке труда под воздействием спроса и предложения. Поскольку на практике имеется значительное количество различных рынков труда, по профессиям (рынок юристов, программистов, вузовских преподавателей и т.д.), то равновесие спроса и предложения устанавливается именно на этих ранках.

Но независимо от рыночной конъюнктуры, зарплата должна возмещать затраты на воспроизводство способности работника к труду. Во многих странах в связи с этим законодательно устанавливается минимальная заработная плата. В условиях инфляции она периодически пересматривается.

Согласно второму, марксистскому, подходу заработная плата – это не цена труда, а стоимость рабочей силы, под которой понимается способность человека к труду. Продав свою рабочую силу как товар, рабочий обязан в течение оговоренного времени работать на капиталистическом предприятии, а капиталист в обмен на его труд должен выплачивать ему определенную сумму денег в форме заработной платы. Тем самым продажа рабочей силы приобретает видимость продажи самого труда, а заработная плата – видимость его оплаты. В действительности труд не является товаром, предметом купли-продажи служит рабочая сила. Если бы труд был товаром, то он, подобно всякому другому товару, должен был бы обладать стоимостью. Но он сам есть источник и мерило стоимости товаров и поэтому не может иметь стоимости (так же, как, на пример, тяжесть, будучи свойством физических тел, не имеет собственного веса).

Рабочая сила, подобно любому товару, имеет потребительную стоимость. Стоимость рабочей силы определяется стоимостью средств существования рабочего и его семьи, куда входит и стоимость средств обучения.

Низшая граница стоимости рабочей силы определяется физическими потребностями рабочего, т.е. стоимостью жизненных средств, абсолютно необходимых для ежедневного поддержания его трудоспособности, т.е. удовлетворения минимальных физиологических потребностей рабочего и его семьи.

Высшая граница стоимости рабочей силы обусловлена тем, что стоимость рабочей силы определяется в каждой стране традиционным уровнем жизни. Сюда входит не только удовлетворение физиологических потребностей рабочего и его семьи, но и удовлетворение других потребностей.

Сущность заработной платы проявляется в ее функциях:

1) Воспроизводственная функция определяет абсолютный уровень оплаты труда, необходимый для обеспечения жизненных потребностей работника и его семьи. В нормальных условиях минимальный уровень оплаты труда должен соответствовать стоимости набора товаров и услуг, входящих в потребительскую корзину, включая не только физиологические потребности, но и обеспечение квалификационного роста и развития творческого потенциала работника. В этой связи приобретает не только теоретическое, но и практическое значение такое понятие, как стоимость рабочей силы, оцениваемая по физиологическим и социальным критериям, определяющим соответственно затраты на простое и расширенное воспроизводство рабочей силы.

Практика показывает необходимость дифференцированного подхода к установлению расчетной стоимости рабочей силы и основанного на ней минимального уровня оплаты труда, что обусловлено различиями в уровне цен на потребительские товары и услуги в разных регионах, в уровне налогообложения доходов, т.е. реальных условий обеспечения работающих минимально необходимыми средствами воспроизводства рабочей силы. В частности, для районов с неблагоприятными природно-климатическими условиями вводятся районные коэффициенты, соответственно увеличивающие уровень оплаты труда.

2) Регулирующая функция оплаты труда. Эта функция заключается в ее воздействии на соотношение между спросом и предложением рабочей силы, на формирование персонала, численность работников и уровень их занятости. Объективной основой реализации этой функции является принцип сегментации уровня оплаты труда, предусматривающий разграничение его по отдельным сегментам (субрынкам), т.е. группам работников, различающимся приоритетностью сферы деятельности и уровнем материальной обеспеченности.

В принципе речь идет о выработке определенной политики установления уровня оплаты труда различным категориям работников и ее реализации в каждом конкретном случае, исходя из общего контекста регулирования трудовых отношений на основе социального партнерства. Цена труда как экономическая категория дает возможность выражать в деньгах различные количества труда, соизмерять доставляемое работником ежедневное количество труда с его оплатой.

3) Стимулирующая функция оплаты труда. Основным принципом ее реализации является дифференциация уровня оплаты труда по критериям производительности и эффективности труда. Этот принцип противопоставляется уравнительному подходу к оплате труда, который оказывает дестимулирующее воздействие на работников, препятствуя использованию их трудового и творческого потенциала.

Дифференциация зарплаты призвана способствовать росту производительности и эффективности труда. В то же время она должна восприниматься и работодателями, и работниками как справедливая. Следовательно, о степени обоснованности действующей системы дифференциации оплаты труда, можно судить по эффективности трудовой деятельности и социально-психологической атмосфере в трудовых коллективах, в том числе по наличию (или отсутствию) трудовых конфликтов на почве различного восприятия уровня оплаты труда.

Ряд экономистов выделяет также и другие функции такие как:

· компенсирующая функция;

· учетная функция;

· функция главного источника повышения материального благосостояния;

· функция средства повышения индивидуального уровня жизни;

· функция средства гармонизации интересов.

1.3.Основные формы оплаты труда

Рассмотрим основные системы оплаты труда, их преимущества и недостатки.

Существуют две основные разновидности систем оплаты труда: повременная и сдельная[2] . При повременной оплате труда зарплата начисляется пропорционально отработанному времени независимо от результатов работы. Для работников устанавливаются специальные тарифы (оклады, дневные и часовые тарифные ставки). Начислять заработную плату при повременной системе оплаты труда довольно просто. Для этого достаточно табеля учета рабочего времени.

При повременной оплате мерой труда является отработанное время, а заработок начисляется в соответствии с тарифной ставкой работника или окладом за фактически отработанное время. Заработная плата подсчитывается по формуле:

ЗП =ТС· РВ (1),

где ЗП– заработная плата;

ТС– тарифная ставка присвоенного рабочему квалификационного разряда;

РВ – фактически отработанное время.

Тарифная система обычно охватывает рабочих и служащих предприятия, но разрабатывается раздельно по различным категориям работников.

Основными составляющими тарифных условий оплаты труда и раздельной их разработке для рабочих и служащих являются:

· минимальная ставка оплаты работника как основа для расчета тарифных ставок рабочих и должностных окладов служащих;

· тарифные ставки первого разряда, дифференцированные по основным тарифообразующим факторам (интенсивности труда, видам работ, условиям труда) и образующие так называемую вертикаль ставок первого разряда;

· тарифные ставки по разрядам рабочих, дифференцированные по сложности выполняемых ими работ (квалификации рабочих) и образующие так называемую горизонталь ставок, или тарифную сетку;

· схемы должностных окладов служащих, включая руководителей, специалистов и т.д., построенные с учетом сложности выполняемых ими должностных обязанностей;

· тарифно-квалификационные справочники работ и профессий рабочих, квалификационные справочники должностей руководителей, специалистов и служащих или соответствующие описания работ на предприятии как инструменты тарификации рабочих и служащих.

Предприятие может самостоятельно проводить работу по тарификации рабочих и служащих, однако обычно для этих целей используется Единый тарифно-квалификационный справочник работ и профессий рабочих (ЕТКС). Кроме того, знакомство с методиками, используемыми в ЕТКС, может способствовать построению рациональной системы оплаты труда на предприятии.

При сдельной оплате мерой труда является выработанная рабочим продукция, и заработок зависит от количества и качества произведенной рабочим продукции, так как при данной системе заработная плата начисляется за каждую единицу продукции исходя из установленной сдельной расценки. Заработок рассчитывается по формуле:

ЗЛ = СР·ВП (2),

где ЗП – заработная плата рабочего;

СР – сдельная расценка за единицу продукции;

ВП – количество изготовленной продукции.

Выбор сдельной и повременной форм оплаты труда зависит от ряда факторов: характера применяемого оборудования, особенностей технологического процесса, организации производства и труда, требования к качеству продукции, использованию трудовых и материальных ресурсов.

Эффективное применение повременной формы оплаты труда определяется следующими условиями[3] :

1) строго регламентированные, аппаратурные, автоматизированные производства, где рабочий не может влиять на технологическое время;

2) высокие требования к качеству продукции, которые непосредственно зависят от рабочих;

3) на рабочем месте можно реально увеличить выработку продукции, а производству столько продукции не требуется.

Повременная форма оплаты может применяться для оплаты труда таких вспомогательных рабочих, как дежурные слесаря, электромонтеры, кладовщики, учетчики, в связи с трудностями нормирования и количественного измерения их труда. Рабочие служб технического контроля также оплачиваются по повременной форме.

Наличие следующих условий делает целесообразным применение сдельной формы оплаты труда[4] :

1) наличие реальных возможностей увеличения выработки продукции при сокращении затрат времени на единицу продукции;

2) возможность рабочих увеличивать выпуск продукции при стабильной технологии и соответствующем качестве продукции;

3) при потребности производства в увеличении выпуска продукции на данном участке.

Повременная и сдельная формы заработной платы на практике используются в виде различных систем. Исходной формой в развитых странах была повременная заработная плата, при которой размер заработка определяется в соответствии с отработанным временем. Эта форма преобладала на начальных этапах развития капитализма и своим истоком имела поденщину. При такой форме необходим был жесткий контроль за ритмом труда со стороны предпринимателя, и стремление получить больше прибыли было связано с удлинением продолжительности рабочего дня.

С переходом к машинному производству произошло закрепление рабочего за конкретным рабочим местом, и появилась возможность измерять количество его труда объемом производимой продукции. На этой основе совершился переход к поштучной или сдельной форме оплаты труда по расценкам за единицу созданной продукции. Теперь необходимость в контроле за напряженностью труда рабочего отпала. В стремлении заработать больше он сам повышает интенсивность труда. Контроль сдвигается в сторону качества производимой продукции. В начале ХХ столетия в промышленности развитых стран сдельная форма оплаты труда становится господствующей.

С развитием конвейерного, а затем и полуавтоматизированного производства ритм труда задается системой действующих машин. В этих условиях сдельная заработная плата отрицается самой технологией производства. Резервы роста эффективности производства путем упорядочения трудовых операций отдельного рабочего и лучшей организации рабочего места оказались на грани исчерпания. Применение сдельной оплаты потеряло всякий смысл, произошел возврат к повременной форме.

В современной экономике развитых государств в чистом виде повременная форма применяется лишь на отдельных видах работ, преимущественно в сфере услуг и мелкотоварном секторе. Существует множество систем, как правило, учитывающих количество и качество выполняемых рабочим операций. Ставки и оклады сочетаются с различного рода премиальными за высокое качество продукции, экономное расходование материалов, с участием рабочих в распределении прибылей по итогам работы года.

1.4. Дополнительные формы и системы оплаты труда

Наибольшее распространение в современных условиях получили простая повременная и повременно-премиальная системы заработной платы.

В случае простой повременной системы оплаты труда заработок рабочего определяется тарифной ставкой присвоенного ему разряда и количеством отработанного времени. Если для сотрудника – повременщика установлен твердый месячный оклад, то ему надо отработать полное количество часов по графику выходов в месяц. Если он отработал неполный месяц, то заработная плата начисляется исходя из среднечасового или среднедневного оклада и фактически отработанного времени. При данной системе сотрудник получает тарифную заработную плату при 100%-ном выполнении индивидуального задания. При неполном выполнении задания оплата пропорционально уменьшается, но при этом она не может быть ниже установленной минимальной заработной платы.

В соответствии с повременно-премиальной системой, сотрудник сверх оплаты в соответствии с отработанным временем и тарифными ставками получает премию за обеспечение определенных количественных и качественных показателей. Эти показатели премирования должны точно учитываться и отражать особенности работы тех или иных сотрудников. По каждому показателю в отдельности устанавливается размер премии в зависимости от его значения. Так основные рабочие-повременщики премируются за выполнение производственных заданий и обеспечение качества выпускаемой продукции и работ. Рабочие-повременщики, занятые обслуживанием основного производства, премируются за достижение показателей, характеризующих улучшение качества их работы: обеспечение бесперебойной и ритмичной работы оборудования по выпуску продукции, улучшение коэффициента его использования, увеличение межремонтного периода эксплуатации и сокращение затрат на обслуживание и ремонт и т.д. Для рабочих-контролеров используются такие показатели премирования, которые учитывают их усилия по улучшению качества выпускаемой продукции независимо от других результатов работы: отсутствие пропуска продукции с браком, выполнение плана по профилактике брака, сокращение возвратов продукции с последующих операций и т.д.

Бонусная система оплаты труда схожа с повременно-премиальной. Заработная плата при бонусной системе также состоит из двух частей: оклада и премии. Однако размер премии (в процентах) для каждого работника должен быть четко определен. Он зависит от выручки, полученной непосредственно работником, общих доходов или прибыли организации.

Система оплаты труда на комиссионной основе близка к бонусной. Но при системе оплаты труда на комиссионной основе зарплата состоит из одной части: работники получают только определенный процент от доходов или прибыли, которую они принесли организации.

Первичными бухгалтерскими документами по учету труда работников при повременной оплате являются табели.

При прямой индивидуальной системе заработок сотрудника непосредственно зависит от его выработки. Заработная плата начисляется в соответствии с количеством произведенной продукции по постоянным сдельным расценкам, что повышает заинтересованность работников в увеличении индивидуальной производительности труда. Заработок определяется путем умножения количества изготовленной продукции на сдельную расценку за единицу этой продукции.

В случае косвенно-сдельной системы заработная плата сотрудника находится в прямой зависимости от выработки тех сотрудников, которых он обслуживает. Данная система применяется для оплаты труда вспомогательных рабочих, от которых в значительной степени зависят темп работы и выработка основных сотрудников. Обязательным условием введения косвенной сдельной системы оплаты труда является возможность закрепления вспомогательных сотрудников за определенным оборудованием или рабочими-сдельщиками, от выработки которых и зависит их оплата. При данной системе повышается материальная заинтересованность вспомогательных сотрудников в улучшении обслуживания рабочих мест и машин. Оплата труда может производиться тремя методами;

1) заработная плата определяется по формуле:

Рк = Тч ·Чр · Нв , (3),

гдеТч – часовая тарифная ставка вспомогательных сотрудников;

Чр – число обслуживаемых рабочих;

Нв – норма выработки для обслуживаемого сотрудника;

2) общий заработок вспомогательного сотрудника определяется путем умножения тарифного заработка за отработанное время на коэффициент выполнения нормы выработки в среднем по всем объектам, обслуживаемым этим сотрудником;

3) общий заработок определяется умножением коэффициента, характеризующего соотношение тарифных ставок вспомогательных сотрудников и тарифных ставок, обслуживаемых ими сотрудников, на фактический сдельный заработок обслуживаемых сотрудников.

При бригадной форме организации и стимулирования труда косвенная сдельная система оплаты почти не применяется, так как все вспомогательные сотрудники включаются в бригаду.

При сдельно-прогрессивной системе выработка рабочего в пределах установленной нормы оплачивается по действующим на данной работе прямым сдельным расценкам, а вся дополнительная выработка, полученная сверх этой нормы, – по повышенным расценкам. В этом случае заработок рабочего растет быстрее, чем выработка, поэтому данная система вводится обычно временно (на 3-6 месяцев) на решающих участках основного производства, где сложилась неблагоприятная ситуация с выполнением плана производства продукции.

Размер оплаты труда при аккордно-сдельной системе устанавливается за весь объем работы. Аккордная оплата вводится для отдельных групп сотрудников в целях усиления их материальной заинтересованности в повышении производительности труда и сокращении сроков выполнения работы. Премирование вводится за сокращение сроков выполнения аккордного задания при качественном выполнении работ. Расчет с сотрудниками производится после выполнения всех работ. Если выполнение аккордного задания требует длительного времени (например, в судостроении), то выплачивается аванс за текущий месяц с учетом выполненного объема работ. Эта система является, как правило, бригадной формой оплаты труда.

При использовании сдельно-премиальной системы предусматривается выплата сотруднику в дополнение к сдельному заработку, начисленному по расценкам, премии за достижение установленных индивидуальных или коллективных (количественных или качественных) показателей. В качестве показателей премирования рабочих используются:

· рост производительности труда;

· улучшение качества продукции, работ;

· освоение новой техники и технологии;

· снижение материальных затрат и т.д.

Рабочих, занятых обслуживанием основного производства, премируют по показателям, непосредственно характеризующим улучшение качества их работы: обеспечение бесперебойной и ритмичной работы оборудования по выпуску продукции, улучшение коэффициента его использования, бесперебойное обеспечение рабочих мест инструментами, энергией, транспортными средствами и т.д.

Расчет заработка при сдельной форме оплаты труда осуществляется по документам о выработке.

Для более полного учета трудового вклада каждого сотрудника в результаты труда бригады с согласия ее членов могут использоваться коэффициенты трудового участия (КТУ).

При применении системы оплаты труда с групповым премированием заработная плата работников состоит из двух частей: оклада и премии. Оклад определяется для каждого работника в соответствии с трудовым договором. Премия определяется аналогично заработной плате при бестарифной системе оплаты труда.

Устанавливается общая сумма премий либо для отдела, либо для группы сотрудников, занятых в одном проекте. Далее определяется доля занятости каждого сотрудника в этом проекте. После этого рассчитываются уже непосредственно суммы премий всем участникам проекта. Для расчета премии каждого сотрудника используется та же формула, что и в расчете заработной платы при бестарифной системе оплаты труда.

Система оплаты труда с премиями за знания и компетенцию сходна с повременно-премиальной. Однако премии в этом случае начисляются не за достигнутые результаты в работе, а за полученные навыки или знания. То есть чем выше квалификация или степень образования работника, тем большую премию он получит. При этом образование и квалификация специалиста соответствуют занимаемой должности и характеру работы.

Существуют также системы участия сотрудников предприятия в разделении прибыли. Многие из них связаны не с конечными результатами деятельности предприятия, а с отдельными показателями, отражающими факторы повышения конкурентоспособности.

В качестве примера одной из таких систем участия в прибыли можно привести систему Ракера, разработанную в 50-х гг. Эта система базируется на премировании работников за повышение объема чистой продукции в расчете на единицу заработной платы и применяется на предприятиях капиталоемких отраслей. Применение данной системы предусматривает три этапа[5] :

1) определяется объем условно чистой продукции: из объема продаж вычитаются проценты за кредит, изменение товарных запасов, стоимость сырья и материалов, а также другие выплаты внешним организациям;

2) определяется стандарт Ракера, т.е. доля фонда заработной платы в объеме условно чистой продукции (средняя величина за ряд лет). Этот стандарт устойчив во времени;

3) определяется объем премиального фонда: фактический объем условно чистой продукции умножается на стандарт Ракера и вычитается фактически выплаченная работникам заработная плата.

Целью использования подобных систем является увеличение заинтересованности работников в повышении эффективности своего труда.

Для правильного начисления оплаты труда большое значение имеет учет отступлений от нормальных условий работы, которые требуют дополнительных затрат труда и оплачиваются дополнительно к действующим расценкам на сдельную работу. Доплаты оформляют следующими документами:

· дополнительные операции, не предусмотренные технологией производства, – нарядом на сдельную работу, который обычно содержит какой-либо отличительный знак (например, яркая черта по диагонали);

· отклонения от нормальных условий работы – листком на доплату, который выписывают на бригаду или отдельного рабочего. В нем указывают номер основного документа (наряда, ведомости и др.), к которому производится доплата, содержание дополнительной операции, причину и виновника доплат и расценку.

Размеры доплат и условия их выплаты предприятия устанавливают самостоятельно и фиксируют их в коллективном договоре (положение об оплате труда). При этом размеры доплат не могут быть ниже установленных законодательством.

· простои не по вине рабочих – листком учета простоев, в котором указывают время начала, окончания и длительности простоя, причины и виновников простоя, причитающуюся рабочим за простой сумму оплаты. Простои по вине рабочих не оплачивают и документами не оформляют.

Неисправимый, или окончательный, брак оформляют актом о браке или ведомостью о браке и, кроме того, его отмечают в первичных документах по учету выработки. Исправимый брак актом или ведомостью о браке не оформляют. Если брак исправляет рабочий, допустивший его, то никакого дополнительного документа не составляют вообще; если брак исправляет другой рабочий, то составляют наряд на сдельную работу с пометкой об исправлении брака.

Брак, возникший не по вине работника, оплачивается по пониженным расценкам. Месячная заработная плата работника в этом случае не может быть ниже 2/3 от тарифной ставки установленного ему разряда (оклада). Брак, который произошел вследствие скрытого дефекта в обрабатываемых материалах, а также брак не по вине работника, обнаруженный после приемки изделия органами технического контроля, оплачивается работнику наравне с годными изделиями.

Важную роль в материальном стимулировании труда играют доплаты, надбавки к заработной плате, различные типы выплат.

Обычно доплаты и надбавки делятся на две группы: компенсационные и стимулирующие.

Размер компенсационных выплат (за условия труда, отклоняющиеся от нормальных, за работу в вечернее и ночное время и т.д.) определяется предприятием самостоятельно, но должен быть не ниже размеров, установленных соответствующими решениями Правительства РФ или других органов по его поручению.

Стимулирующие выплаты (доплаты и надбавки за высокую квалификацию, профессиональное мастерство, работу с меньшей численностью, премии, вознаграждения и т.д.) определяются предприятиями самостоятельно и производятся в пределах имеющихся средств. Размеры и условия их выплат определяются в коллективных договорах.

Доплаты и надбавки чаще всего вызваны особыми условиями работы конкретного работника. Премии же рассчитаны обычно на то, чтобы поощрить достижение на производстве какого-либо определенного результата. Доплаты и надбавки носят стабильный характер, премии – непостоянный. Премия чаще всего стимулирует результаты коллективного труда, а всевозможные доплаты и надбавки – персональной работы. Премия, которая установлена для всех, имеет более обширное поле действия, а потому часто (если судить по результатам труда) она эффективнее некоторых видов доплат, так как ее стимулирующее воздействие распространяется на весь коллектив.

К дополнительным формам оплаты труда также относятся выплаты за непроработанное время, предусмотренное законодательством по труду: оплата очередных отпусков, перерывов в работе кормящих матерей, льготных часов подросткам, за время выполнения общественных или государственных обязанностей, пособий при увольнении и т.д.

Право на отпуск работникам предоставляется по истечении 6 месяцев непрерывной работы на данном предприятии. За работником, находящимся в отпуске, сохраняют его средний заработок.

Важнейшими видами компенсационных доплат является оплата перерывов в работе кормящих матерей и пособия по временной нетрудоспособности.

Для кормящих матерей и женщин в РФ, имеющих детей в возрасте до 1,5 лет установлены дополнительные перерывы. Время этих перерывов засчитывается в рабочее время и подлежит оплате в размере среднего заработка.

Отпуск по беременности и родам предоставляется и оплачивается женщине полностью (в размере полного заработка) независимо от числа дней, фактически использованных до родов.

При наступлении временной нетрудоспособности работодатель выплачивает работнику пособие в соответствии с действующим законодательством. Основанием выплаты пособия по временной нетрудоспособности является листок временной нетрудоспособности и в некоторых случаях справка установленной формы.

Для того чтобы рассчитать пособие по временной нетрудоспособности бухгалтеру необходим листок (справка) из медицинского учреждения о временной нетрудоспособности сотрудника предприятия.

В РФ при непрерывном стаже работы существуют следующие размеры пособий:

· до 5 лет – размер пособия 60 % среднего заработка;

· от 5 до 8 лет – 80 % среднего заработка;

· свыше 8 лет – 100 % среднего заработка.

Порядок расчета средней заработной платы устанавливается постановлениями Правительства РФ.

До 1 июля 1993 г. действовал довольно сложный порядок расчета среднего заработка, сохраняемого за работником. Он предусматривал различный период для различных видов дополнительной оплаты и различный состав включаемых выплат.

С 1 июля 1993 г. постановлением Минтруда РФ введен новый порядок исчисления заработка, сохраняемого за работниками, который используется во всех случаях, кроме тех, по которым установлен специальный порядок его расчета (при назначении пенсий, определении размера ущерба, причиненного здоровью работника, пособий по государственному социальному страхованию и по безработице).

Введенный порядок расчета среднего заработка используется по настоящее время с некоторыми изменениями. В соответствии с указанным порядком для исчисления среднего заработка расчетным периодом являются три календарных месяца (с 1-го по 1-е число), предшествующих событию, с которым связана соответствующая выплата

Формы оплаты труда

Наиболее распространенными формами оплаты труда в практике работы предприятий являются сдельная и повременная, которые находят отражение в разновидностях систем оплаты труда. Все разновидности форм и систем оплаты труда базируются на тарифной системе и нормировании труда.

Сдельная форма

При сдельной форме оплаты труда заработок работника находится в прямой зависимости от количества и качества изготовленной продукции или объема выполненных работ.

Сдельная форма оплаты труда

При сдельно-премиальной оплате труда работающему сверх заработка по прямым сдельным расценкам выплачивается премия за выполнение и перевыполнение заранее установленных количественных и качественных показателей работы.

Сдельно-прогрессивная оплата труда представляет собой оплату груда по сдельным расценкам в пределах установленной нормы, а за выполнение работы сверх нормы — по прогрессивно возрастающим сдельным расценкам. Такая оплата труда может вводиться на ограниченные сроки на тех производствах, где требуются дополнительные меры по стимулированию интенсивности труда для достижения прогрессивных норм выработки. При сдельно-прогрессивной системе заработок рабочего растет быстрее, чем его выработка.

Косвенно-сдельная оплата труда применяется обычно для оплаты труда вспомогательных рабочих, обслуживающих основное производство (наладчики, крановщики, стропальщики ). Заработная плата рабочего при косвенно сдельной оплате труда зависит от результата труда основных рабочих, а не от его личной выработки.

При аккордной системе оплаты труда общая сумма заработка определяется до начала выполнения работы по действующим нормам и сдельным расценкам. Сдельная расценка устанавливается сразу на весь объем работ, которые должны быть выполнены в срок. Иногда эту систему называют урочно-сдельной. Если при аккордной системе за срочное или качественное выполнение работ выплачивается премия, то она называется аккордно-премиальной системой оплаты труда. Аккордная оплата труда стимулирует выполнение всего комплекса работ с меньшей численностью работающих и в более короткие сроки.

При коллективной сдельной системе оплаты труда заработок каждого работника поставлен в зависимость от конечных результатов работы всей бригады, участка и т.д.

Повременная форма

Повременная форма оплаты труда применяется при невозможности или нецелесообразности установления количественных параметров труда; при этой форме оплаты труда работник получает заработную плату в зависимости от количества отработанного времени и уровня его квалификации.

Заработная плата при простой повременной системе начисляется по тарифной ставке работника данного разряда за фактически отработанное время. Может устанавливаться часовая, дневная, месячная тарифная ставка.

При помесячной оплате расчет заработной платы осуществляется исходя из твердых месячных окладов (ставок), числа рабочих дней, фактически отработанных работником в данном месяце, а также планового количества рабочих дней согласно графику работы на данный месяц.

Повременно-премиальная система оплаты труда представляет собой сочетание простой повременной оплаты труда с премированием за выполнение количественных и качественных показателей по специальным положениям о премировании работников.

При окладной системе оплата труда производится не по тарифным ставкам, а по установленным месячным должностным окладам. Система должностных окладов используется для руководителей, специалистов и служащих. Должностной месячный оклад — абсолютный размер заработной платы, устанавливаемый в соответствии с занимаемой должностью. Окладная система оплаты труда может предусматривать элементы премирования за количественные и качественные показатели.

На предприятиях любой формы собственности должны быть утвержденные руководством предприятия штатные расписания, где указываются должности работающих и соответствующие этим должностям месячные оклады.

Месячный оклад каждой категории работающего может быть дифференцирован в зависимости от уровня квалификации, ученого звания, степени и т.д. в соответствии с положением о профессии (должности).

Руководящие, инженерно-технические работники и служащие за результаты финансово-хозяйственной деятельности могут премироваться из прибыли предприятия по утвержденным предприятием положениям.

Оплата труда руководителей государственных предприятий должна оговариваться в трудовом договоре (контракте), поэтому она получила название контрактной.

В условиях рынка принципиально меняются подходы к оплате труда, оплачиваются не затраты, а результаты труда, прибыль становится высшим критерием оценки количества и качества труда и основным источником личных доходов работников предприятий любых организационно-правовых форм.

В рыночной экономике нет строгой регламентации в оплате труда, каждый предприниматель может применять различные варианты оплаты труда, которые соответствуют целям предприятия.

Тарифная система

Тарифная система — совокупность норм и нормативов, обеспечивающих дифференциацию оплаты труда исходя из различий в сложности выполняемых работ и из условий труда, интенсивности и характера труда. Она состоит из следующих основных элементов:

· тарифно-квалификационные справочники;

· тарифные ставки 1-го разряда;

· тарифные сетки;

· районные коэффициенты к заработной плате;

· доплаты к тарифным ставкам и надбавки за отклонения от нормальных условий труда.

Различают единый тарифно-квалификационный справочник работ и профессий рабочих (ЕТКС), квалификационные справочники должностей руководителей, специалистов и служащих производственных отраслей (КСД), квалификационный справочник должностей служащих бюджетной сферы.

ЕТКС служит для определения разрядов работ и рабочих. В большинстве отраслей промышленности работы подразделяются на шесть разрядов, в некоторых отраслях — на восемь. ЕТКС дает возможность сопоставлять (соизмерять) разнообразные виды работ по степени их сложности, а следовательно, и по уровню квалификации.

Тарифно-квалификационные справочники предусматривают применение тарифных ставок 1-го разряда и тарифных сеток.

Тарифная ставка — это выраженный в денежной форме абсолютный размер оплаты труда в единицу рабочего времени. Она определяет уровень оплаты труда, так как заработок работника прежде всего зависит от размера тарифной ставки 1-го разряда, которая рассчитывается из установленного минимального размера оплаты труда и продолжительности рабочего времени.

Тарифная ставка 1-го разряда может быть часовой, дневной и месячной. Месячная тарифная ставка 1-го разряда устанавливается в настоящее время в Единой тарифной системе оплаты труда работников учреждений, организаций и предприятий, находящихся на бюджетном финансировании (ЕТС) и не может быть ниже минимального размера оплаты труда, устанавливаемого в законодательном порядке.

Тарифная сетка по оплате труда — инструмент дифференциации оплаты труда в зависимости от его сложности для различных групп работников — включает количество разрядов и соответствующие им тарифные коэффициенты.

Единая тарифная сетка по оплате труда работников бюджетной сферы включает 18 разрядов, каждому из которых соответствует свой тарифный коэффициент по отношению к тарифной ставке 1-го разряда.

Тарифная ставка строится таким образом, чтобы обеспечивалось поразрядное нарастание тарифных коэффициентов, как в абсолютном, так и в относительном выражении. Абсолютное возрастание тарифных коэффициентов представляет собой разницу между тарифными коэффициентами. Относительное возрастание тарифных коэффициентов представляет собой отношение большего коэффициента к меньшему минус 1, выраженное в процентах.

Соотношение между тарифными коэффициентами крайних разрядов называется диапазоном сетки. Приведенная выше ЕТС характеризуется диапазоном 1:10,07.

В ЕТС профессии рабочих тарифицируются с 1-го по 8-й разряды, а профессии служащих, специалистов и руководителей — со 2-го по 18-й разряды

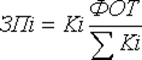

Бестарифная система

В качестве возможного варианта совершенствования организации и стимулирования труда выступает бестарифная система оплаты труда. При данной системе заработная плата всех работников предприятия от директора до рабочего представляет собой долю (коэффициент) работника в фонде оплаты труда (ФОТ) или всего предприятия, или отдельного подразделения. Определив на каждого работника (рабочее место) конкретное значение его коэффициента, можно рассчитать размер заработной платы по следующей формуле:

(1. 1)

(1. 1)

где ЗПi - заработная плата i - го работника, руб.;

Ki - коэффициент i - го работника;

åKi - сумма коэффициентов по всем работникам;

ФОТ - объем средств, выделенных на оплату труда.

При определении конкретной величины Кi для каждой группы работников разрабатываются свои критерии. В этих условиях фактическая величина заработной платы каждого работника зависит от ряда факторов:

· квалификационного уровня работника;

· коэффициента трудового участия (КТУ);

· фактически отработанного времени.

Квалификационный уровень работника предприятия устанавливается всем членам трудового коллектива и определяется как частное от деления фактической заработной платы работника за прошедший период на сложившийся на предприятии минимальный уровень заработной платы за тот же период.

Например, если среднемесячная заработная плата работника составила 800 руб., а минимальный уровень заработной платы за тот же период - 330 руб., то его квалификационный уровень составит 2,4 (800 / 330).

Для устранения различий в оплате за равный труд работников равной квалификации, но разных структурных подразделений предприятия необходима дополнительная корректировка рассчитанных квалификационных уровней. Это не означает уравнительности в оплате, так как конкретный уровень оплаты труда работника зависит от эффективности работы его структурного подразделения. Таким образом, создается сквозная система оценки рабочих мест и труда работников по всему предприятию.

На предприятии, как правило, определяют несколько квалификационных групп. Для каждой из групп устанавливается свой квалификационный уровень. При отнесении рабочего или специалиста к той или иной квалификационной группе принимается во внимание не только квалификационный уровень, рассчитанный на основе заработной платы, но и соответствие работника профессиональным требованиям, а также конкретные должностные обязанности. Выполнение работ более высокой квалификационной группы может служить основанием для перевода конкретного работника в эту группу и присвоения ему соответствующего квалификационного уровня.

Квалификационный уровень работника может повышаться в течение всей его трудовой деятельности. Вопрос о включении специалистов или рабочего в соответствующую квалификационную группу решает совет трудового коллектива с учетом индивидуальных характеристик работника.

Важным элементом бестарифной системы оплаты труда выступает коэффициент учета личного вклада работника в общие результаты. Этот коэффициент фиксирует лишь отклонения от нормального уровня работы.

Коэффициент трудового участия определяется для всех членов трудового коллектива, включая директора, и утверждается советом трудового коллектива, который сам решает периодичность определения КТУ (раз в месяц, в квартал и т.д.) и состав показателей для его расчета.

Заработная плата при бестарифной системе оплаты труда определяется следующим образом:

Рассчитывается количество баллов, заработанных каждым членом коллектива подразделения (цех, участок, бригада):

Мi = K * N * КТУ (1. 2)

где К - квалификационный уровень;

N - количество отработанных чел. - ч.

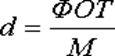

2.Определяется общая сумма баллов, заработанная всеми работниками подразделения:

М = åМi (1.3)

3.Рассчитывается доля фонда оплаты труда, приходящаяся на оплату одного балла (руб.):

(1. 4)

(1. 4)

4.Рассчитывается заработная плата отдельных работников подразделений:

ЗПо.р = d * Мi (1. 5)

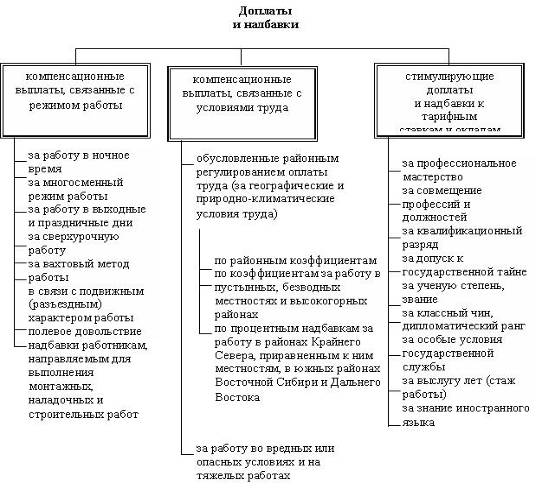

1.4 Надбавки и доплаты

Доплаты - это выплаты компенсирующего характера, связанные с режимом работы и условиями труда. Доплата к заработной плате – это денежная сумма, которая выплачивается работникам сверх тарифной ставки (оклада) с учетом интенсивности и условий труда.

Надбавка к заработной плате – это денежная выплата сверх заработной платы, которая имеет своей целью стимулировать работников к повышению квалификации, профессионального мастерства, а также к длительному выполнению трудовых обязанностей в определенной местности или в определенной сфере деятельности (неблагоприятные климатические условия, вредность производства и т.д.).

Для работников устанавливаются следующие виды доплат и надбавок (рис. 1.4):

· за работу в выходной и праздничный день;

· за работу в сверхурочное время;

· за работу в ночное время;

· за работу в многосменном режиме;

· за совмещение профессий;

· за расширение зон обслуживания или увеличение объема выполняемых работ;

· за выполнение обязанностей отсутствующего работника;

· бригадирам из числа рабочих, не освобожденных от основной работы;

· надбавка за классность и др.

|

|

Доплаты и надбавки

Доплаты за условия труда при повременной оплате начисляются за фактически отработанное время на рабочих местах с условиями труда, отклоняющимися от нормальных.

При сдельной оплате труда доплаты учитываются при расчете расценок, по которым начисляется заработная плата за объем работы, выполненной в таких условиях.

Для правильного расчета заработной платы на предприятии должны учитываться отклонения от нормальных условий работы, которые требуют дополнительных затрат труда и оплачиваются дополнительно к действующим расценкам.

Ст. 149 ТК РФ закрепляет обязанность работодателя производить повышенную плату за труд в условиях, отклоняющихся от нормальных (работа в ночное и сверхурочное время, в праздничные дни и др.).

1.5. Российский и зарубежный опыт установления системы оплаты труда

По принципам и процедуре осуществления организации заработной платы ведущие в промышленном отношении страны можно условно разбить на три группы: США, Япония и страны Западной Европы[6] .

США и Япония обладают большой спецификой в этой области. Третья группа стран является переходной, и в «западноевропейском» типе этапов организации заработной платы можно встретить элементы как «американского», так и «японского» типов тарифных и надтарифных условий оплаты стоимости рабочей силы.

«Американский» тип организации заработной платы базируется на оценке содержания работы и требований к исполнителю для ее выполнения. Отсюда повсеместное использование оценки работ и их описание, выявление места каждой работы в организационной структуре, разработка тарифных систем и схем должностных окладов, их корректировка и регулирование с учетом результатов труда, изменений экономических и производственных условий.

Организация заработной платы «японского» типа строится па базе анкетных данных работника, т.е. исходя из возраста, пола, образовательного уровня, стажа работы и формы найма рабочей силы. Специфика разработки тарифной системы постоянных работников в Японии во многом предопределяется традиционной системой пожизненного найма. Доминирующую роль здесь играют графические методы (методы «профиля зрелости работника», «кривые должностных карьер», «кривые индивидуальной заработной платы» и др.). Эти методы используются при организации заработной платы в Японии в отношении всех категорий лиц наемного труда. В этом случае за точку отсчета берется не год окончания вуза, а год поступления на работу. Суть графических методов организации заработной платы заключается в выявлении определенной зависимости уровня заработной платы от стажа работы. Считается, что по мере увеличения возраста и стажа работника повышается эффективность его труда, что должно компенсироваться увеличением получаемой им заработной платы. Выявляется такая зависимость с помощью графика, где на оси абсцисс устанавливается стаж работы с разбивкой через 3-5 лет, а на оси ординат – размеры окладов. На основе долголетнего опыта использования процедур определяются устоявшиеся тенденции взаимосвязи двух показателей, которыми руководствуются предприниматели при определении величины заработной платы в отношении каждого работника на основе его «производственной зрелости».

Организация заработной платы стран Западной Европы в большинстве фирм и предприятий разрабатывается, исходя из деления наемных работников на несколько квалификационных групп по времени их профессиональной подготовки. Можно выделить следующие главные особенности зарубежного опыта регулирования оплаты труда, который необходимо применять в российской практике:

· установление гарантированной заработной платы за выполнение нормы труда, обеспечивающей воспроизводство рабочей силы, независимо от результатов деятельности предприятия. Причем важную роль в установлении гарантий по оплате труда, в т.ч. на государственном уровне, играют профсоюзы и колдоговорное регулирование заработной платы;

· отсутствие высоких разрывов между минимальной и максимальной заработной платой на предприятии. Достаточно сказать, что соотношение между минимальной и средней заработной платой в развитых странах не превышает 40–50%. А Комитет по социальным правам Совета Европы, комментируя соответствующую статью Европейской социальной хартии, которая, по заявлению некоторых представителей российского правительства, будет ратифицирована, отмечает, что соотношение между минимальной и средней зарплатой за вычетом налогов не должно быть меньше 60%. В крайнем случае, не меньше 50%, но эти 50% должны обеспечить достойный уровень жизни работников и членов их семей;

· использование в системе тарификации работ (оценки рабочих мест) балльного метода, который позволяет дифференцировать тарифные ставки и оклады с учетом реальных различий в сложности выполняемой работы по ключевым параметрам, характерным именно для данного предприятия;

· широкое применение гибких моделей регулирования заработной платы, при которых ее переменная часть (премии, бонусы и т. п.) зависит не только от индивидуальных, но и коллективных результатов труда;

· дифференциация тарифных ставок и окладов по квалификационным уровням (вилкам окладов) в зависимости не только от сложности выполняемой работы, но и от индивидуальных результатов труда.

Наиболее эффективным средством государственного регулирования заработной платы в рыночных экономиках является установление минимума заработной платы (или ставки). Именно исходя из минимальных размеров оплаты труда и ведутся переговоры между руководителями компаний и профсоюзами о заключении соглашений и коллективных договоров. В этих документах также оговариваются величины доплат, дифференциация заработной платы в зависимости от уровня квалификации и т.д. Причем традиционные тарифные разряды в последние годы утрачивают свое значение.

В документах МОТ сформулировала цель установления государством размера минимальной заработной платы – обеспечить «гарантированный минимальный уровень жизни». В большинстве стран нижний уровень вознаграждения всем работающим определяется законодательством.

История становления института минимальной заработной платы восходит к концу ХIХ в. Первые законы о минимуме заработной платы появились в Австралии (1894 г.) и Новой Зеландии (1896 г.).

По типу регулирования минимальной заработной платы экономически развитые страны можно разделить на две группы. К первой относятся Франция, Нидерланды, Португалия, Испания и Люксембург, где минимальная заработная плата устанавливается законодательно, а также Бельгия и Греция, где минимум заработной платы определяется соглашениями. Во вторую группу входят страны, в которых минимальная заработная плата утверждается либо отраслевыми соглашениями (ФРГ, Италия, Дания), либо специальными органами (комитетами по заработной плате в Великобритании).

Индексация заработной платы представляет собой важнейший инструмент сохранения согласованного между заинтересованными сторонами (как правило, между профсоюзами и предпринимателями, но иногда и с участием правительственных органов) соответствующего уровня реальной заработной платы путем увязки роста номинальной заработной платы с движением индекса цен на потребительские товары и услуги. Степень распространения процедуры индексации заработной платы, механизм ее действия и сфера охвата трудящихся дифференцированы по странам, а внутри стран – по отраслям экономики с учетом ряда факторов.

Главными факторами являются практика заключения трудовых соглашений (национальные, отраслевые или местные колдоговора) и уровень инфляции цен. Если в стране или отрасли практикуется заключение колдоговоров на уровне предприятия, то вместо процедуры индексации широко используется частый пересмотр тарифных условий в связи с ростом цен (например, в Японии).

Важным моментом в механизме индексации, который отличает одну страну от другой, является выбор базы для расчета повышения заработной платы, т.е. индекса цен. Он может подсчитываться центральными или региональными статистическими органами, крупными профсоюзными объединениями. В большинстве стран по общенациональным соглашениям об индексации за базу расчета принимают общенациональный индекс цен. В пунктах о скользящей шкале колдоговоров на уровне фирм за базу расчета часто принимается индекс цен на местном рынке, который лучше отражает стоимость жизни в конкретном районе.

В СССР характерной чертой организации заработной платы была во многом уравнительная система вознаграждения за труд. Достаточно сказать, что, например, инженер, врач, юрист получали за свою работу меньше, чем квалифицированный рабочий.

В 90-х годах было отменено государственное регулирование уровня заработной платы на предприятиях. Однако не вступили в силу конкуренция и другие рыночные регуляторы. Этим воспользовались отрасли и предприятия, которые монополизировали производство и реализацию своей продукции. Они резко повысили уровень вознаграждения вне всякой связи с повышением производительности труда и эффективности производства.

По уровню оплаты труда в РФ на текущий момент можно выделить три группы отраслей.

Первая группа охватывает все отрасли, в которых средняя заработная плата находится ниже уровня прожиточного минимума (черты бедности) или равна ему. В эту группу входят сельское хозяйство, здравоохранение, образование, культура и искусство, легкая, микробиологическая и медицинская промышленность. Это – преимущественно бюджетные отрасли. Средняя заработная плата в отраслях, отнесенных к этой группе, не может восстановить способность работников к труду на минимальном социально-приемлемом уровне. В этих отраслях работает около 33 % занятого населения России.

Во вторую группу включены отрасли, в которых средняя заработная плата колеблется в пределах 1-2,5 прожиточного минимума, т.е., в лучшем случае, она позволяет восстановить способность работника к труду на минимальном социально-приемлемом уровне. В число этих отраслей входят строительство, транспорт, связь, жилищно-коммунальное хозяйство, наука и научное обслуживание, химическая и нефтехимическая промышленность, машиностроение и металлообработка, лесная и деревообрабатывающая промышленность, промышленность строительных материалов, пищевая промышленность. В РФ в этих отраслях работает около 60% занятого населения.

К третьей группе, в которой средняя заработная плата превышает 2,5 прожиточного минимума, относят финансы, кредит, страхование, электроэнергетику, металлургию и топливную промышленность. В нее вошли мелкие и средние частные фирмы, предоставляющие новые финансовые и коммерческие услуги, частные фирмы, успешно работающие в реальном секторе экономики, предприятия естественных монополий, а также товарные рынки, объем спроса на продукцию которых устойчив или возрастает (например, рынок алкогольных напитков). Численность работающих в отраслях, отнесенных к этой группе, составляет около 5% занятого населения страны.

Следует отметить все более активное использование российскими предприятиями в последнее время зарубежного опыта материального стимулирования труда. Это относится к гибким моделям регулирования, как тарифных ставок, так и переменной части заработной платы.

Глава 2. Практическая часть

2.1 Производственная программа предприятия Таблица 1 Технико-экономические показатели предприятия в базисном и плановом периоде

|

№ пп |

Показатели |

Ед. изм. |

Период |

|

|

Базисный |

Плановый |

|||

|

1. |

Годовая производственная мощность предприятия |

т |

670 |

670 |

|

2. |

Годовой объем производства |

т |

402 |

549,4 |

|

3. |

Коэффициент использования производственной мощности |

% |

60 |

82 |

|

4. |

Вид продукции |

Продукция потребительского спроса, одного наименования |

Годовой плановый объем производства = 670*82/100= 549,4 т.

Таблица 2 Годовой план производства продукции

|

Наименование показателя |

Ед. изм. |

Значение показателя |

|

Объем реализуемой продукции в натуральном выражении |

т. |

549,4 |

|

Цена отпуска без НДС |

руб. |

25 442,28 |

|

Объем реализуемой продукции в стоимостном выражении |

руб. |

13 977 988,6 |

Расчеты:

12 050 017,63/549,4= 21 933 руб (себестоимость одной тонны продукции)

21 933 +16%=25 442,28руб (цена одной тонны продукции)

549,4*25 442,28= 13 977 988,6руб (объем реализуемой продукции)

2.2 Планирование затрат на производство и реализацию продукции Таблица 3. Годовая плановая смета затрат па производство и реализацию продукции

|

№ п/п |

Элементы затрат |

Затраты, руб. |

Уд. вес, % |

|

1 |

Материальные затраты |

3 724 639,4 |

30,9 |

|

в том числе: |

|||

|

— сырье; |

2 531 635,2 |

21 |

|

|

— вспомогательные материалы; |

342 825,6 |

2,8 |

|

|

— запасные части для ремонта оборудования; |

331 545 |

2,7 |

|

|

— электроэнергия, вода; |

518 633,6 |

4,3 |

|

|

2 |

Затраты на оплату труда |

4 134 336 |

34,3 |

|

3 |

Страховые взносы |

1 240 300,8 |

10,2 |

|

4 |

Амортизация |

1 379 000 |

11,4 |

|

5 |

Прочие затраты: |

1 571 741,43 |

13 |

|

— налоги и сборы; |

523 913,81 |

4,34 |

|

|

— затраты на ремонт основных средств; |

523 913,81 |

4,34 |

|

|

— другие затраты (на страхование имущества, оплата услуг связи, командировочные, канцелярские, охрана имущества, консультационные услуги) |

523 913,81 |

4,34 |

|

|

6 |

Производственная себестоимость товарной продукции |

12 050 017,63 |

100 |

Расчеты:

Затраты на сырье= 3 724 639,4*100/12 050 017,63

Сырье, А 549,4*0,5*5600 = 1 538 320

Сырье Б 549,4*0,11*7100 = 429 081,4

Сырье В 549,4*0,07*6100 = 234 593,8

Сырье Г 549,4*0,04*15 000 = 329 640

1 538 320+429081,4+234 593,8+329 640 =2 531 635,2 (всего затрат на сырье) Затраты на вспомогательные материалы:

549,4*390*1,6 = 342 825,6руб Затраты на запасные части для ремонта оборудования:

288 300*1,15% = 331 545руб Затраты на оплату электроэнергии:

549,4*300*2,88 = 474 681,6руб Затраты на оплату воды:

549,4*4*20 = 43 952руб

474 681,6+43 952 = 518 633,6руб (вода, электроэнергия) Материальные затраты:

2 531 635,2+342 825,6+331 545+518633,6= 3 724 639,4 руб.

Затраты на оплату труда:

17*7700*12 = 1 570 800 руб. (основным рабочим)

6*5900*12 = 424 800 руб. (вспомогательным рабочим)

5*10 300*12 = 618 000 руб. (руководителям)

4*8400*12 = 403 200 руб. (специалистам)

5*6200*12 = 37 200 руб. (техническим исполнителям)

1 570 800+424800+618 000+403200+37 200 = 338 8800(затраты на оплату труда)

3 388 800+(3 388 800*22/100) = 4 134 336

Страховые взносы:

4 134 336*30% = 1 240 300,8

Амортизация:

100/20 = 5% (норма амортизации здания)

7 160 000*5/100 = 358 000 (сумма амортизации здания).

100/5 = 20% (норма амортизации транспортных средств)

580 000*20/100 = 116 000 (сумма амортизации транспортных средств)

100/8 = 12,5% (норма амортизации машин и оборудования)

(3 620 000*12,5*2/100) = 905 000 (сумма амортизации машин и оборудования)

358 000+116000+905 000 = 1 379 000 (сумма всей амортизации) Прочие затраты:

(3 724 639,4+4 134 336+1240300,8+1 379 000)*15% = 1 571 741,43руб Производственная себестоимость товарной продукции:

3 724 639,4+4 134 336+1240300,8+1 379 000+1571741,43= 12 050 017,63руб

Доля материальных затрат в себестоимости продукции :

3 724 639,4/12 050 017,63*100 = 30,9% (материальные затраты) в том числе:

2 531 635,2/12 050 017,63*100 =21% (сырье)

342 825,6/12 050 017,63*100 = 2,8% (вспомогательные материалы)

331 545/12050017,63*100 = 2,7%(з/ч для ремонта оборудования)

518 633,6/12 050 017,63*100 = 4,3%(электроэнергия, вода) Доля затрат на оплату труда:

4 134 336/12050017,63*100 = 34,3%

Доля затрат на страховые взносы :

1 240 300,8/12 050 017,63*100 = 10,2%

Доля затрат на амортизацию:

1 379 000/12050017,63*100 = 11,4%

Доля прочих затрат:

1 571 741,43/12 050 017,63*100 = 13%

в том числе :

523 913,81/12 050 017,63*100 =4,34% (налоги и сборы)

523 913,81/12 050 017,63*100 = 4,34% (затраты на ремонт основных средств)

523 913,81/12 050 017,63*100 = 4,34% (другие затраты)

2.3 Планирование внереализационных расходов

12 050 017,63*0,23 = 2 771 504 руб. (плановая потребность в оборотных средствах)

2 771 504*0,6=1 662 902,4 руб. (обеспеченность собственными средствами)

2 771 504−1 662 902,4= 1 108 601,6 руб. (недостаток оборотных средств)

1 108 601,6*18/100 = 199 548,2 руб. (расход по выплате процентов по полученному кредиту)

2.4 Порядок формирования и распределения прибыли Таблица 4 Показатели прибыли

|

№ п/п |

Наименование показателя |

Значение показателя, руб. |

|

1. |

Доходы от реализации продукции |

13 977 988,6 |

|

2. |

Расходы на производство и реализацию продукции |

12 050 017,63 |

|

3. |

Внереализационные расходы |

199 548,2 |

|

4 (20, "https://mgutunn.ru"). |

Прибыль |

1 728 422,77 |

|

5. |

Налог на прибыль |

414 821,4 |

|

6. |

Чистая прибыль |

1 313 601,37 |

Расчеты :

13 977 988,6−12 050 017,63−199 548,2= 1 728 422,77руб (прибыль)

1 728 422,77*24/100 = 414 821,4руб (налог на прибыль)

1 728 422,77−414 821,4=1 313 601,37руб (чистая прибыль) Таблица 5 Распределение чистой прибыли

|

№ п/п |

Показатели |

% отчислений (согласно уставу) |

Сумма, руб. |

Доля в % к чистой прибыли |

|

1 |

Чистая прибыль |

- |

1 313 601,37 |

100 |

|

2 |

Резервный фонд |

10 |

131 360 |

10 |

|

3 |

Фонд накопления |

15 |

197 040,2 |

15 |

|

4 |

Фонд потребления |

25 |

328 400,3 |

25 |

|

5 |

Прибыль к распределению между учредителями |

50 |

656 800,6 |

50 |

Расчеты:

Резервный фонд 1 313 601,37/100*10 = 131 360руб Фонд накопления 1 313 601,37/100*15 = 197 040,2руб Фонд потребления 1 313 601,37/100*25 = 328 400,3руб Прибыль к распределению между учредителями 1 313 601,37/100*50 = 656 800,6руб

2.5 Расчет точки безубыточности Таблица 6 Расчет безубыточного объема продаж

|

Наименование показателя |

Значение показателя |

|

Всего производственная себестоимость товарной продукции, руб. |

12 050 017,63 |

|

в т.ч. |

|

|

Постоянные расходы |

6 165 634,43 |

|

Переменные расходы |

5 884 383,2 |

|

Безубыточный объем продаж в натуральном выражении, т. |

399 |

|

Безубыточный объем продаж в стоимостном выражении, руб. |

10 151 469,7 |

Расчеты:

Заработная плата основных рабочих с учетом увеличения:

1 570 800+22%=1 916 376 руб.

Страховые отчисления основных рабочих :

1 916 376*30% = 574 912,8 руб.

Переменные расходы =1 916 376+574912,8+2 531 635,2+342 825,6+518 633,6= 5 884 383,2 руб.

Постоянные затраты =12 050 017,63−5 884 383,2=6 165 634,43 руб.

Переменные затраты на единицу продукции 5 884 383,2/549,4= 10 710,5 руб.

Точка безубыточности 5 884 383,2/(25 442,28−10 710,5) = 399 т.

Безубыточный объем продаж в стоимостном выражении 399*25 442,28= 10 151 469,7 руб.

2.6 Плановые годовые технико-экономические показатели предприятия

Таблица 7 Плановые годовые технико-экономические показатели предприятия

|

№ п/п |

Наименование показателя |

Ед. изм. |

базисный год |

отчетный год |

абсол. изм, +, — |

темп роста, % |

|

1. |

Годовая производственная мощность |

т. |

700 |

700 |

- |

|

|

2. |

Коэффициент использования производственной мощности |

% |

60 |

82 |

- 22 |

136,6% |

|

3. |

Основные производственные фонды |

руб. |

1 950 500 |

7 664 000 |

- 5 713 500 |

392% |

|

4. |

Оборотные средства |

руб. |

1 100 030 |

2 771 504 |

- 1 671 474 |

251% |

|

5, |

Обьем реализуемой продукции в натуральном и стоимостном выражении |

т. |

420 |

549,4 |

- 129 |

130% |

|

руб. |

10 668 000 |

13 977 988,6 |

+3 309 988,6 |

131% |

||

|

6. |

Цена единицы продукции |

руб. |

25 400 |

21 933 |

+3467 |

86% |

|

7. |

Затраты на производство и реализацию продукции |

руб. |

9 040 500 |

12 050 017,63 |

- 3 009 517,63 |

133% |

|

8. |

Затраты на 1 руб. товарной продукции |

% |

0.85 |

0,86 |

- 0,01 |

101% |

|

9. |

Прибыль от продаж |

руб. |

1 627 500 |

1 728 422,77 |

- 100 922,77 |

106% |

|

10. |

Чистая прибыль |

руб. |

1 303 005 |

1 313 601,37 |

- 10 596,37 |

100,8% |

|

11. |

Численность промышленно производственною персонала (ПИП) |

чел. |

32 |

37 |

- 5 |

115% |

|

12. |

Фонд заработной платы ППП |

руб. |

1 312 000 |

5 374 636,8 |

- 4 062 636,8 |

409% |

|

13. |

Средняя заработная плата одного работающего на предприятии |

руб. |

41 000 |

145 260,45 |

- 104 260,45 |

354% |

|

14. |

Рентабельность продаж |

% |

0.15 |

0,12 |

+0.03 |

80% |

|

15. |

Чистая рентабельность предприятия |

% |

0.12 |

0,09 |

+0.03 |

75% |

|

16. |

Производительность труда |

% |

0.85 |

0.86 |

- 0.01 |

101% |

|

17. |

Фондоотдача |

% |

5.45 |

1.8 |

+3.65 |

33,2% |

|

18 |

Фондоемкость |

% |

0.18 |

0.54 |

- 0.36 |

300% |

|

19 |

Коэффициент оборачиваемости оборотных средств |

% |

9.70 |

5.04 |

+4.66 |

36,3% |

|

20 |

Длительность одного оборота |

дни |

37 |

71 |

- 34 |

197,8% |

Расчёты:

Основные производственные фонды: 3 580 000 + 3 620 000 + 464 000 = 7 664 000 руб.

Затраты на 1 руб. товарной продукции :

9 040 500 / 10 668 000 = 0,85%

12 050 017,63 / 13 977 988,6= 0,86%

Фонд з/п: 4 134 336 + 1 240 300,8= 5 374 636,8руб Средняя з/п одного работающего на предприятии:

1 312 000 / 32 = 41 000руб

5 374 636,8 / 37 = 145 260,45 руб.

Рентабельность продаж:

1 627 500 / 10 668 000 = 0,15%

1 728 422,77/ 13 977 988,6= 0,12%

Чистая рентабельность предприятия:

1 303 005 / 10 668 000 = 0,12%

1 313 601,37/ 13 977 988,6= 0,09%

Производительность труда:

9 040 500 / 10 668 000 = 0,85%

12 050 017,63/ 13 977 988,6= 0,86%

Фондоотдача:

10 668 000 / 1 950 500 = 5,45%

13 977 988,6/ 7 664 000 = 1,8%

Фондоемкость:

1 950 500 / 10 668 000 = 0,18%

7 664 000 / 13 977 988,6= 0,54%

Коэффициент оборачиваемости оборотных средств:

10 668 000 / 1 100 030 = 9,70%

13 977 988,6/ 2 771 504= 5,04%

Длительность одного оборота:

360 / 9,70 = 37дней

360 / 5,04= 71дней

Заключение В практической части данной курсовой работы были рассчитаны плановые годовые технико-экономические показатели предприятия. Исходя из расчетов можно сделать вывод что:

— повысился годовой объем выпуска в сравнении с базовым периодом.

В отчетном периоде составит 549 т.

— наблюдается рост стоимости основных производственных фондов, при этом снижается эффективность их использования, так как темп роста производственных фондов превышает темпы роста доходов предприятия;

— запланирован рост стоимости оборотных средств более чем в два раза, при этом плановые показатели, характеризующие эффективность их использования значительно ниже отчетных показателей, характеризующих их оборачиваемость;

— не изменились затраты на рубль товарной продукции;

— запланирован рост производительности труда одного работника.

— наблюдается рост плановых показателей по выручке, прибыли от продаж, при этом плановые показатели рентабельности продаж выше, чем в отчетном году, что характеризует тот факт, что на условном предприятии планируется повышение эффективности использования всех совокупных ресурсов.

Заключение

Выбор системы оплаты труда – важный шаг для любой организации. Эта система должна быть достаточно простой и ясной, чтобы каждый работник видел зависимость между производительностью и качеством своего труда и получаемой заработной платой.

Формы и системы заработной платы представляют собой способы установления зависимости величины заработной платы от количества и качества затраченного труда с помощью совокупности количественных и качественных показателей, отражающих результаты труда. Основное их назначение – обеспечение правильного соотношения между мерой труда и мерой его оплаты, а также повышение заинтересованности рабочих в эффективном труде.

Основными формами оплаты труда являются повременная и премиальная. Остальные формы и системы оплаты труда являются дополнительными и базируются на вышеперечисленных. При этом организация может разработать систему оплаты труда самостоятельно. Для этого не обязательно изобретать что-то принципиально новое. Достаточно комбинировать уже имеющиеся системы оплаты труда так, как это удобно и выгодно организации.

За долгие годы капиталистический мир выработал многие эффективные системы заработной платы, побуждающие рабочего к высокопроизводительному и качественному труду. Фирмы развитых стран имеют большой опыт в разработке систем оплаты труда в условиях рыночной экономики. И задача отечественных экономистов по труду – изучить этот опыт и творчески использовать при построении систем оплаты труда с учетом нашей специфики, особенностей и традиций.

Таким образом, на основе вышеизложенного материала можно сказать, что в работе достаточно полно освещены вопросы оплаты труда работников в целом, а также отдельные аспекты заработной платы.

Вид и количество вознаграждений, предлагаемых организацией, имеют большое значение для оценки качества трудовой жизни.

Термин «оплата труда» относится к денежному вознаграждению, выплачиваемому организацией работнику за выполненную работу. Она направлена на вознаграждение служащих за выполненную работу (реализованные услуги) и на мотивацию достижения желаемого уровня производительности. Организация не может набрать и удержать рабочую силу, если она не выплачивает вознаграждение по конкурентоспособным ставкам и не имеет шкалы оплаты, стимулирующей людей к работе в данном месте.

Разработка структуры заработной платы является обязанностью отделов кадров или трудовых ресурсов. Структура заработной платы в организации определяется с помощью анализа обследования уровня заработной платы, условий на рынке труда, а также производительности и прибыльности организации. Разработка структуры вознаграждения административно-управленческого персонала более сложна, поскольку помимо самой зарплаты в нее часто входят различные льготы, схемы участия в прибылях и оплата акциями.

На основе материала данной работы можно сделать вывод о том, какие формы и системы оплаты труда можно использовать, а также применять ли новые методы оплаты труда или нет в конкретных случаях.

.

Список литературы

1. Трудовой Кодекс Российской Федерации (часть третья) от 21.12.2001 г. N в действующей редакции с последними изменениями за 2013 год.

2. Дубровин И. А., Каменский А. С. Экономика труда: Учебник / - М.: Дашков и К, 2012. — 232 с.

3. Дубровская Е. С. Экономика: Учебник / - М.: ИЦ РИОР: ИНФРА-М, 2012. — 256 с.

4. Викулина Т. Д. Экономическая теория: Учебное пособие / - 2-e изд. — М.: ИЦ РИОР: НИЦ Инфра-М, 2013. — 209 с.

5. Егоршин А. П. Мотивация и стимулирование трудовой деятельности [Электронный ресурс]: Учеб. пособие / А. П. Егоршин. — 3-е изд., перераб. и доп. — М.: ИНФРА-М, 2013. — 378 с.

6. Ерохина Л. И. Проблемы и перспективы функционирования системы внутреннего контроля налогообложения в управленческой инфраструктуре современного хозяйствующего субъекта: Монография / - М.: Форум, 2012 — 384 с.

7. Иванов И. Н. Организация производства на промышленных предприятиях: Учебник / - М.: НИЦ Инфра-М, 2013. — 352 с.

8. Карташова Л. В. Организационное поведение: Учеб. пособие / Институт экономики и финансов «Университет». — М.: ИНФРА-М, 2012. — 157 с.:

9. Лопарева А. М. Экономика организации (предприятия): Учебно-методический комплекс / - М.: Форум: НИЦ ИНФРА-М, 2013. — 400 с.

10. Минёва О. К. Оплата труда персонала: Учебник / - М.: Альфа-М: НИЦ ИНФРА-М, 2014. — 192 с.

11. Остапенко Ю. М. Экономика труда: Учебное пособие / Государственный Университет Управления. — 2-e изд., перераб. и доп. — М.: ИНФРА-М, 2011. — 272 с.

12. Скляревская, Организация В. А., нормирование и оплата труда на предприятии [Электронный ресурс]: Учебник / В. А. Скляревская. — М.: Дашков и К, 2012. — 340 с.

13. Смоленский М. Б. Правоведение: Учебник / - М.: ИЦ РИОР: ИНФРА-М, 2012. — 430 с.

14. Сорокина М. Е. Организация и регулирование оплаты труда: Учеб. пособие / - М.: Вуз. учебник, 2006. — 272 с.

15. Трубочкина М. И. Управление затратами предприятия: Учебное пособие / - 2-e изд., испр. и доп. — М.: НИЦ Инфра-М, 2013. — 319 с.