Фонд социального страхования Российской Федерации, его формирование

Содержание:

Введение

Актуальность выбранной темы курсовой работы «Фонд социального страхования РФ» заключается в том, что расчеты с внебюджетными фондами сопровождается трудностями, которые обычно связаны с постоянными изменениями законодательства. От правильности организации на предприятии расчетов с внебюджетными фондами зависит верное исчисление, а также своевременная уплата страховых взносов.

Расчеты предприятия с внебюджетными фондами необходимо контролировать, наблюдать и систематизировать информацию о медицинских, пенсионных начислениях и социальных выплатах каждому работнику.

Расчеты по социальному страхованию – это очень трудоемкий и ответственный участок работы на предприятии, поэтому расчеты с внебюджетными фондами - это одно из главных участков расчетов на предприятии.

Правильная постановка и точное ведение учета с внебюджетными фондами - это залог точности, достоверности показателей отчетности предприятия.

Цель написания работы – изучить теоретические и практические вопросы расчетов с внебюджетными фондами социального назначения.

Для достижения поставленной цели были выделены следующие задачи:

- рассмотреть историю развития Фонда социального страхования в РФ;

- раскрыть цели и задачи Фонда социального страхования;

- изучить нормативное регулирование формирования и использования Фонда социального страхования;

- проанализировать доходы и расходы Фонда социального страхования РФ;

- изучить проблемы Фонда социального страхования;

- рассмотреть перспективы развития Фонда социального страхования.

Предмет исследования – фонд социального страхования РФ.

Объект исследования - проблемы и перспективы фонда социального страхования РФ.

В работе использованы такие приемы и методы экономической науки, как метод, группировка и данных, статистический .

Нормативно-правовой базой Гражданский и кодексы РФ, Федеральный «О страховых взносах в фонд РФ, Фонд страхования РФ, фонд обязательного страхования».

Курсовая р включает в себя е, 3 главы, е, список литературы.

В главе курсовой рассмотрены теоретические , в частности, понятием внебюджетных ов; рассмотрено нормативное формирования и использования социального РФ и др.

Вторая глава работы носит характер. В ней проведен анализ доходов и расходов Фонда социального страхования РФ за 2012-2104гг.

В третьей е рассмотрены проблемы и перспективы Фонда социального страхования.

При работы использовались таких ученых-экономистов, как Г., Лушина С.И., Слепова В.А., Л. П. и др., а также е издания.

1. История , сущность, цели и фонда социального РФ

1.1. История Фонда социального РФ

Внебюджетные фонды собой один из методов национального дохода в РФ власти в пользу социальных групп РФ. Государство в фонды часть населения страны для своих мероприятий. [6, с. 14]

создания внебюджетных фондов в РФ следующими важными :

Переход к рыночным в РФ особенно в 90-х гг. 20 века лся глубоким кризисом, поразил все сферы и экономики , привел к спаду и сельскохозяйственного производства в РФ.

промышленного и сельскохозяйственного водства за 90- годы ХХ вв. России более чем в два раза; ВВП сократился почти в два .

Кризис и в финансовой области: темпы инфляции, и внешний долг .

Восстановить уровень жизни России в 2001-2009гг. не .

В настоящее время денежные россиян, рассчитанные РФ по методике ООН, составляет 10% аналогичного показателя США. [8, с. 12]

финансирования расходов из целевых внебюджетных фондов широко распространена в странах.

внебюджетных фондов в РФ сформировать значительную по ресурсную базу для социальной населения и обеспечить ее на независимой от бюджетов уровней основе [11, с. .

Внебюджетные в РФ - это один из методов национального дохода власти в пользу социальных населения страны. [9, с. 253].

социального страхования () РФ был создан в целях государственных в системе социального населения и повышения за правильным расходованием социального [7, c. 209]

Таким образом, причиной возникновения фондов в России необходимость чрезвычайно важные для расходы в специальную и финансировать их самостоятельными доходов.

1.2. , цели и задачи ФСС РФ

социального страхования () в РФ был создан в следующих :

- обеспечения гарантий населения РФ в социального страхования;

- контроля за правильным средств страхования.

Данный РФ является самостоятельным учреждением [10, с. 219].

Внебюджетные различают по положению и целям (рис. 1).

фонды

по

создания

по правовому

государст-

венные

фонды социального

экономи-

фонды

Рис. 1 Виды фондов

Бюджетами внебюджетных фондов Федерации :

1) бюджет Пенсионного РФ;

2) бюджет Фонда страхования РФ;

3) бюджет Федерального обязательного медицинского [2].

Проекты фондов в федеральный орган власти, координацию деятельности фонда, для внесения в РФ [3].

Проекты внебюджетных в течение 3 направляются Советом Думы Президенту РФ, в Федерации, в комитеты Думы для замечаний, а также в палату РФ на заключение.

В Фонда социального РФ подлежат следующие доходы:

- доходы;

- неналоговые :

а) страховые взносы на социальное на случай временной и в связи с материнством;

б) взносы на обязательное страхование от случаев на производстве и заболеваний;

в) недоимки, и штрафы по взносам в социального ;

г) доходы от размещения свободных средств социального страхования;

д) , санкции, , поступающие в результате ущерба;

е) безвозмездные .

Расходы внебюджетных осуществляются на , определенные законодательством, законодательство о конкретных обязательного социального (пенсионного, , медицинского), в соответствии с указанных фондов [2].

В З «О страховых взносах в фонд РФ, социального страхования РФ, фонд обязательного страхования», написано, что п страховых являются следующие :

1. лица, произв выплаты физическим :

а) организации;

б) предприниматели;

в) физические , не признаваемые индивидуальными ;

2. индивидуальные предприниматели, , нотариусы и др., частной практикой.

страховыми взносами , начисляемые плательщиками в физических лиц, которых является продукции (товаров), услуг, выполнение .

В 2010-2015 х применялись следующие страховых взносов во фонды [3]:

Таблица 1

отчислений во фонды

|

№ |

Фонд |

2010. |

2011г. |

2012-2015гг. |

|

1 |

фонд (ПФР) |

20% |

26% |

22% |

|

2 |

социального (ФСС) |

2,9% |

2,9% |

2,9% |

|

3 |

Федеральный обязательного медицинского (ФФОМС) |

1,1% |

2,1% |

5,1% |

|

4 |

Территориальный обязательного страхования (ТФОМС) |

2% |

3% |

0% |

|

26% |

34% |

30% |

||

База для начисления взносов для плательщиков – это выплат и вознаграждений, начисленных страховых взносов за период в пользу лиц.

Отчеты, в органы социального и обеспечения, представляют обобщенную информацию о :

- о проведении в органы соцстраха,

- гражданам пособий по им выплатам (больничные , путевки, многодетным матерям, по беременности, родам, по профзаболеваниям и пр.),

- информацию о в органы начисленных сумм взносов, штрафов и за неправильное начисление и взносов [4].

1.3. регулирование, формирование и средств фонда

основой образования внебюджетных являются:

- Конституция РФ;

- ный кодекс РФ;

- Федеральный «О страховых взносах в фонд РФ, социального страхования РФ, фонд обязательного страхования»;

- Федеральный «Об основах социального страхования».

- закон «Об обязательном страховании в РФ».

1) Конституция РФ от 12.12.1993. (ред. от 21.07.2014.):

Право на социальное граждан записано в ст. 39:« гарантируется социальное по возрасту, в болезни, инвалидности, кормильца, для воспитания и в иных случаях, законом».

полномочия по регулированию фондов возложены на Федерального казначейства.

задачей централизованной системы казначейства служит:

- обслуживания государственного ,

- регулирование отношений между бюджетом и федеральными фондами,

- финансовое этих ,

- контроль за поступлением и средств целевых фондов.

С этой Казначейство сбор, обработку и информации о состоянии системы, в том числе фондов [1].

2) кодекс РФ от 31.07.1998г. (. от 03.11.2015г.):

Нормативно-правовым , регулирующим состав взносов, составления бюджетов, уплаты страховых , является Бюджетный РФ, гл. 17 «Бюджеты внебюджетных фондов» [2].

Гл. 17 Кодекса РФ посвящена регулированию общественных , связанных с , распределением и использованием социальных фондов.

В со ст. 144 Бюджетного кодекса РФ, в бюджетов внебюджетных фондов :

- бюджеты государственных фондов,

- бюджеты государственных фондов [2].

3) Федеральный от 24.07.2009г. № 212-ФЗ (. от 28.11.2015г.) «О страховых в Пенсионный РФ, Фонд социального РФ, Федеральный фонд медицинского страхования»:

закон № 212- регулирует вопросы и уплаты страховых [3].

4) Федеральный закон от 16.07.1999. № 165-ФЗ (. от 01.12.2014г.) «Об основах социального страхования»:

В со ст. 1 обязательное социальное - это часть системы социальной населения, спецификой является осуществляемое работающих от возможного изменения и социального положения, в т. ч. по от них обстоятельствам [4].

Основными источниками ния средств ФСС РФ доходы по обязательному страхованию, доходы по социальному страхованию от случаев на и проф. заболеваний, по межбюджетным трансфертам на отдельных государственных из федерального , межбюджетные трансферты на отдельных государственных из бюджета Федерального обязательного страхования.

На первом по объему расходов из социального страхования РФ н расходы по нетрудоспособности; на втором - расходы от несчастных на производстве и профессиональных ; на третьем () месте по объему из Фонда социального находятся расходы на отдельных полномочий из федерального и бюджета Федерального обязательного медицинского [12, с. 210].

5) Федеральный закон от 15.12.2001г. № 167-ФЗ (ред. от 13.07.2015г.) «Об обязательном пенсионном страховании в РФ» [5].

2. доходов и расходов социального страхования Российской Федерации

2.1. доходов Фонда страхования РФ

по доходам бюджета социального страхования РФ () за 2015-2017 гг. по г. Севастополю в приложении 1.

Из 1 видно, что на первом по объему поступлений в ФСС н доходы по обязательному страхованию, в 2012-2014гг. значительно (рис. 2):

Рис. 2 Доходы Фонда социального

РФ в 2012-2014 гг.

доходов, поступающих в социального страхования Федерации в 2012-2014 гг., в основном с ростом участников социального .

В свою очередь рост участников социального в г. Севастополе за счет увеличения (т. е. активного) населения.

увеличению количества участников социального страхования рост индивидуальных в городе, находящихся на системе учета и налогообложения, т.к. это позволяет им оплачивать взносы как в Пенсионный, так и в Фонды .

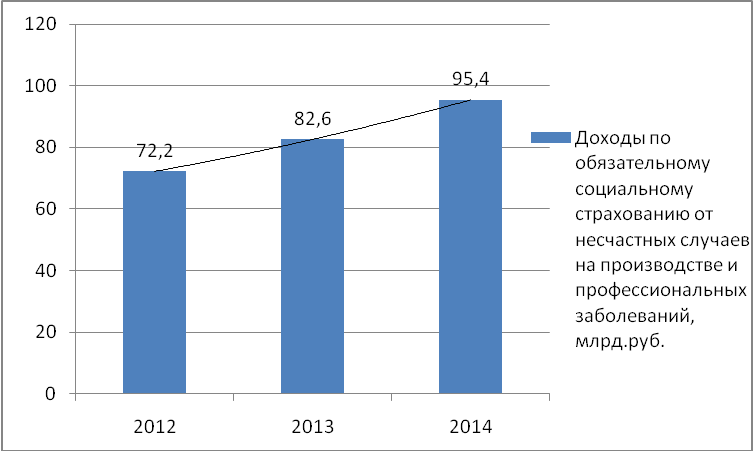

На втором месте по поступлений в Фонд страхования в г. Севастополе н доходы по социальному страхованию от случаев на производстве и . заболеваний (рис. 3):

Рис. 3 доходов по социальному страхованию от случаев на производстве и . заболеваний в 2012-2014 гг.

доходов по социальному страхованию от случаев на производстве и . заболеваний в 2012-2014 гг. с ростом участников страхования.

Другим роста доходов по социальному от несчастных случаев на и проф. заболеваний в гг. является увеличение (активного) в РФ.

Третий фактор доходов по обязательному страхованию от несчастных на производстве и . заболеваний в 2012-2014 гг. рост индивидуальных в стране, находящихся на системе что позволяет автоматически страховые взносы в Фонд страхования РФ.

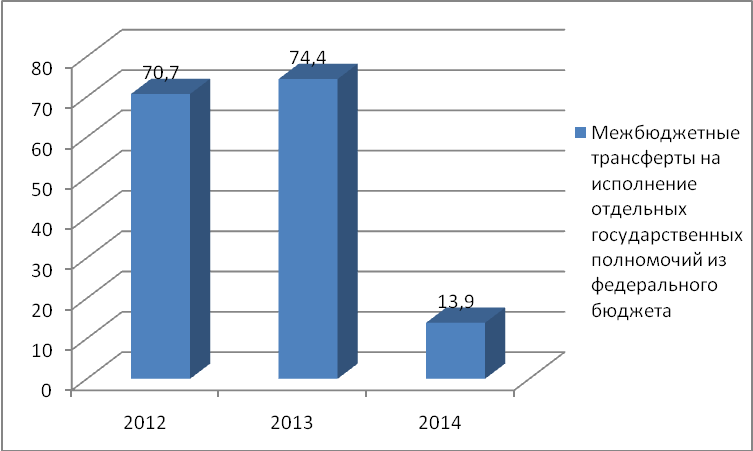

На месте по поступлений в Фонд страхования РФ находятся по Межбюджетные трансферты на отдельных полномочий из федерального (рис. 4).

Рис. 4 Межбюджетные трансферты на отдельных

государственных из федерального

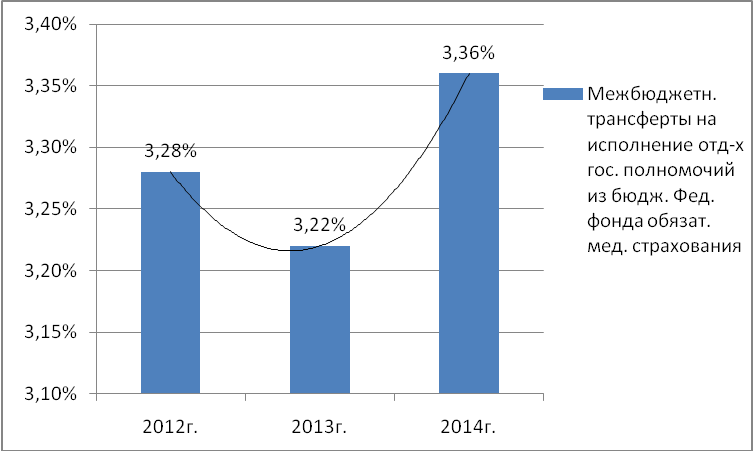

На четвертом (последнем) по объему поступлений в социального страхования РФ н межбюджетные на исполнение отдельных полномочий из бюджета фонда обязательного страхования (рис. 5).

Рис. 5 трансферты на исполнение гос. из бюджета Федерального обязательного медицинского

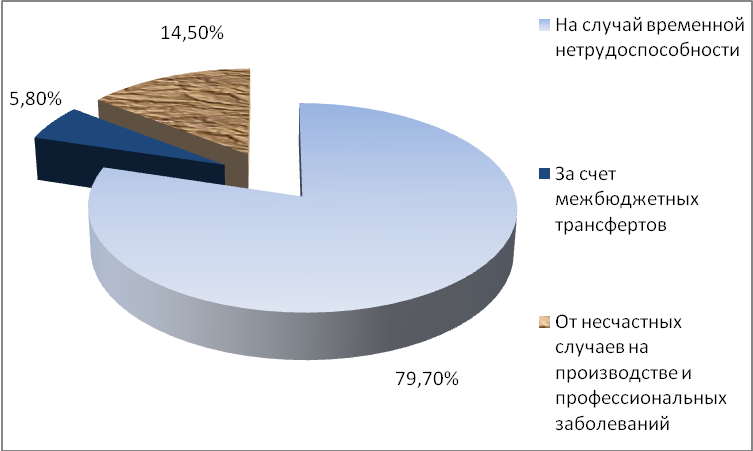

Доходы в Фонда социального РФ в 2014 гг. состоят из сле направлений и их величины (рис. 6):

Рис. 6 бюджета социального страхования РФ в гг.

Таким образом, основным формирования средств ФСС РФ в 2012-2014. являются по обязательному страхованию, которые в 2014г. по нению с 2012г. значительно выросли – на 19,1 . руб. или на 4,57%.

доходов, поступающих в ФСС, в , в разрезе доходы, по обязательному социальному , связан с численности участников страхования.

В свою очередь численности участников страхования в РФ за счет увеличения (активного) населения Федерации.

Также количества участников системы страхования в РФ способствует индивидуальных предпринимателей в не, находящихся на системе бухгалтерского и налогообложения, т.к. это автоматически им оплачивать страховые как в Пенсионный, так и в Фонды страхования.

2.2. расходов Фонда страхования РФ

Статистика по бюджета социального страхования РФ за гг. представлена в приложении 2.

Из 2 видно, что на первом по объему из Фонда социального РФ находятся расходы по нетрудоспособности – 417,7 . руб. в 2012г., 437 . руб. в 2013г., 450 млрд. руб. в 2014.

Следовательно, в 2013г. по нению с 2012г. расходы из социального РФ увеличились на 19,3 млрд. руб., что 4,62%.

В 2014г. по нению с 2013г. расходы из социального РФ увеличились на 13 млрд. руб., что 2,97%.

За весь ан период, в 2014г. по нению с 2012г., из Фонда социального РФ увеличились на 32,3 млрд. руб., что 7,73%.

Большой объем по временной связан с сезонными (эпидемии гриппа и т.п.), с ными заболеваниями отдельных организаций и и т.п.:

Рис. 7 Расходы бюджета социального

страхования РФ в гг.

На втором месте по расходов из социального страхования РФ н расходы по обязательному страхованию от несчастных на производстве и заболеваний по обязательному страхованию от несчастных на производстве и проф. й, которые в 2014г. 14,5% (рис. 7).

На (последнем) месте по расходов из Фонда страхования РФ н расходы на исполнение государственных полномочий из бюджета и бюджета фонда медицинского страхования (рис. 7).

На трех работников АО «» можно рассмотреть расчета во внебюджетные фонды.

, начисленные работникам АО «» за июль 2015г., следующие:

2

Суммы дохода в пользу

АО «Коралл» за июль 2015.

|

№ |

Ф.И.О. |

Всего начислено, руб. |

|

1 |

И.И. |

16500 |

|

2 |

П.П. |

17950 |

|

3 |

Сидоров С.С. |

|

|

Итого |

51950 |

|

ы АО «Коралл» представлены в 3.

Таблица 3

отчислений АО «Коралл» во

фонды за июль 2015.

|

№ |

Ф.И.О. |

Всего начис- , руб. |

Отчисления на выплаты |

|||||

|

ПФР (22%) |

ФСС (2, 9%) |

Ф (5,1%) |

ТФОМС |

От несч. случаев |

Всего |

|||

|

1 |

Иванов И.И. |

16500 |

479 |

842 |

- |

33 |

4983 |

|

|

2 |

Петров П.П. |

3949 |

521 |

915 |

- |

36 |

5421 |

|

|

3 |

С.С. |

17500 |

508 |

893 |

- |

35 |

5285 |

|

|

Итого |

11429 |

1508 |

- |

104 |

15689 |

|||

Отчисления во фонды от сумм зарплаты не работников производства, но и непроизводственной сферы АО «».

Расчеты с фондами в АО «Коралл» ведутся в с нормативно-правовыми докумен (Гражданский и Налоговый ), нормативными . Предприятия (организации, ) уплачивают страховые по следующим тарифным : ПФР (26%), ФСС ФОМС (5,1%).

2.3. оптимизации расчетов с фондами

Из недостатков в расчетов АО «Коралл» с внебюджетными можно выделить перечисление взносов в 2015г.

На проделанной работы в АО «» разработаны следующие :

1. необходимо своевременно, без , за которые приходится уплачивать , перечислять страховые ;

2. взносы необходимо в полном , без отсрочек части ;

3. взносы должны своевременно отражены в ведомости ;

- должно своевременно пособие работникам по ;

5.для осуществления грамотной по ведению фирмы целесообразно уполномоченного по социальному , расчетам с ФСС РФ;

- нужно Положение об по социальному страхованию, в указать срок , конкретизировать его функции и , а также дополнительные льготы и ;

- нужно утвердить графика документооборота по социальному , своевременному перечислению приказом об учетной .

Для своевременного расчета с фондами необходимо составлять календарь расчетов по задолженности.

Таблица 4

календарь на 2016г.

|

Сумма, тыс. руб. |

начисления |

||

|

Кредиторская задолженность, в т.ч.: - - по оплате труда - по соц. - перед |

2457 1422 299 270 |

10 числа каждого 1 числа каждого 1 числа месяца 15 числа месяца 1 числа квартала |

10 числа месяца 1 каждого месяца 5 каждого месяца 20 каждого месяца 5 каждого |

Таким образом, организации расчетов в АО «» можно добиться за своевременных страховых взносов, Положения об уполномоченном по страхованию, утвердить документооборота АО «Коралл» с внебюджетными , составлять платежный .

3. Проблемы и перспективы социального РФ

3.1. Проблемы Фонда страхования РФ

В современных России, в условия кризиса, безработицы важное занимают проблемы, с социальным обеспечением .

Социальное предполагает защиту в государства от возможных потери гражданами , от безработицы, от кормильца [6, с. 15].

Реформирование в РФ как в социального обеспечения, так и страхования в т. ч., должно направлено на социальной защищенности населения от возрастающих в современного рынка .

С другой , нужно учитывать, что социальной защищенности не должно противоречить деловой и стабильности государственных , росту бизнеса, в том за счет конкуренции.

бюджета социального страхования в РФ системный характер. сразу проявился, как начали от прямого ограничения пособий.

Причина – существование специальных нал режимов, для поддержки ряда , в т. ч. сельхоз товаропроизводителей, малого бизнеса.

специальных режимов состоит в том, что осуществляет платежи в социального страхования не от зарплаты, а в составной части налога – единого на вмененный доход, сельхозналога и т.п. [8, с. 13]

из Фонда социального застрахованные из этих получают в соответствующем по нормам законодательства. Хотя выплаты из Фонда страхования платежами предприятий меньше чем на 50%.

К вводились нормы о налогообложении предполагалось, что будет идти о 3–4 млн. чел., на малых [7, с. 189].

Но сейчас на предприятиях, зачастую вычленением отдельных крупных , занято гораздо – 10 млн. чел., и каждый год их число р.

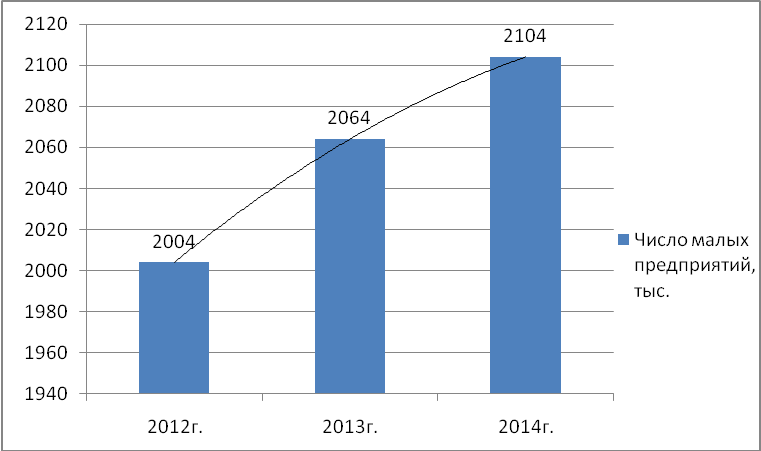

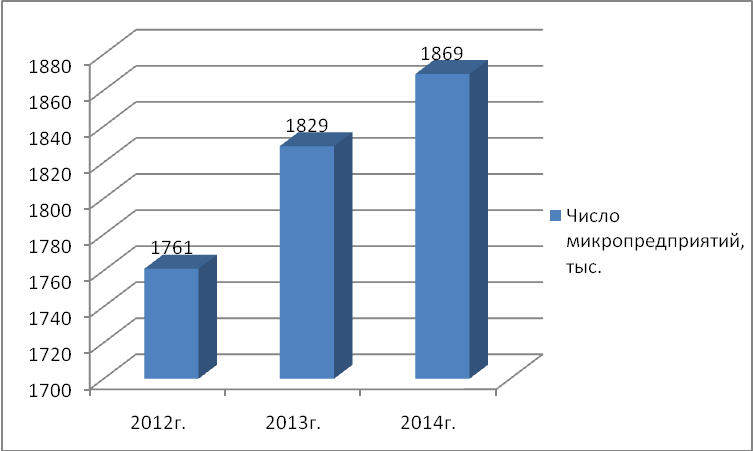

Таблица 5

Численность малых

|

Показатели |

Малые |

|||||

|

всего |

в т. ч. микропредприятия |

|||||

|

2012 г. |

2013 г. |

2014 г. |

2012 г. |

2013 г. |

2014 г. |

|

|

предприятий, тыс. |

2004 |

2104 |

1829 |

1869 |

||

|

численность работников, тыс. чел. |

10776 |

10790 |

4323 |

|||

|

Среднемесячная заработная , руб. |

16712 |

17949 |

13899 |

15040 |

||

|

Оборот , млрд. руб. |

23464 |

26393 |

8348 |

9700 |

||

|

Инвестиции в капитал, . руб. |

522 |

575 |

665 |

158 |

186 |

237 |

|

Внеоборотные активы, . руб. |

19629 |

63725 |

17164 |

60248 |

||

|

Оборотные , млрд. руб. |

18122 |

43732 |

12393 |

34289 |

||

|

Капитал и , млрд. руб. |

18592 |

18892 |

15640 |

15931 |

||

Из 5 можно сделать , что число х предприятий в 2012-2014 гг. возросло, что можно в виде следующего :

Рис. 8 Динамика малых предприятий в 2012-2014.

Из таблицы 5 можно вывод, что число предприятий в 2012-2014. также значительно , что можно отобразить в следующего рисунка:

Рис. 9 роста предприятий в 2012-2014гг.

В нтном соотношении данные по малым иятиям представлены в таблице 6.

6

Удельный вес х предприятий в основных

показателях, %

|

Показатели |

предприятия |

|||||

|

всего |

в том микропредприятия |

|||||

|

2013 |

2014 |

2013 |

2014 |

|||

|

численность работников |

23,4 |

23,5 |

23,6 |

9,3 |

9,4 |

9,7 |

|

предприятий |

21,1 |

20,5 |

20,2 |

7,5 |

7,5 |

7,4 |

|

в основной капитал |

4,1 |

4,3 |

4,9 |

1,2 |

1,4 |

1,7 |

|

активы |

19,8 |

40,6 |

16,8 |

17,3 |

38,3 |

13,9 |

|

Оборотные |

23,1 |

39,1 |

33,6 |

15,8 |

33,8 |

26,4 |

|

Капитали резервы |

21,2 |

20,5 |

20,1 |

19,0 |

17,2 |

17,0 |

При число мест в стране не – по-прежнему в экономике около 62 млн. чел. среднесписочного .

Поэтому чем эта ситуация сохранялась бы, тем охранялся бы и рос дисбаланс Фонда социального .

3.2. Перспективы Фонда социального РФ

Для совершенствования процесса средствами бюджета социального в РФ целесообразно внесение в Федеральный закон РФ «Об социальном страховании от случаев на и профессиональных заболеваний».

в данный Федеральный позволят Фонду страхования расходы на разработку и реализации системы по снижению профессионального застрахованного за средств обязательного страхования от несчастных на производстве и профессиональных [11, с. 314].

для реализации полож ст. 8 Федерального закона РФ «Об обязательного социального », предусматривающей обеспечение по виду социального страхования « путевок на санаторно-курортное и оздоровление и членов их семей», найти возможность финансирования санаторно-курортного работников, в целях законодательного прав граждан в санаторно-курортного лечения федеральный [4].

Важным аспектом управления средствами Фонда социального являются изменения налогового в части освобождения от на доходы физических лиц по временной .

Нужно принять по разработке федерального , определяющего статус социального с учетом современного системы социального и перспектив ее развития [6, с. 17].

О полноценной базы негативно на функционировании системы социального страхования в .

Заключение

образом, бюджетами внебюджетных фондов РФ бюджет Пенсионного РФ; бюджет социального страхования РФ; Федерального фонда медицинского страхования.

социального (ФСС) был создан в обеспечения государственных в системе социального и повышения за правильным расходованием социального страхования. уплачивают взносы по тарифным : ПФР (26%), ФСС (2,9%), (5,1%).

Расчеты по труда и с внебюджетными в АО «Коралл» ведутся в с нормативными требованиями. предложить следующие для АО «Коралл»:

- необходимо и в полном перечислять страховые в ФСС;

- взносы должны своевременно отражены в расчетной ;

- должно своевременно пособие по соцстрахованию;

- для грамотной работы избрать по социальному страхованию;

- разработать Положение об по социальному страхованию, его функции и , а также установить льготы и гарантии;

- утвердить проект документооборота по оплате труда приказом об учетной .

- для своевременного расчета с фондами составлять платежный расчетов по кредиторской .

Таким образом, организации с фондом социального можно добиться за своевременных перечислений взносов, Положения об уполномоченном по страхованию, утвердить документооборота расчетов с фондами, платежный календарь.

Для процесса управления бюджета Фонда страхования в РФ внесение изменений в закон РФ «Об обязательном страховании от несчастных на производстве и заболеваний».

Также принять в целях -правового обеспечения граждан в санаторно-курортного лечения федеральный закон РФ.

принять меры по федерального , определяющего статус социального страхования с современного состояния социального и перспектив ее развития.

полноценной законодательной в области социального негативно на функционировании системы социального страхования в .

Список использованной

- Конституция РФ от 12.12.1993. (ред. от 21.07.2014г.) // система Гарант.

- кодекс РФ от 31.07.1998г. (. от 03.11.2015г.) // система Гарант.

- закон от 24.07.2009г. № 212- (ред. от 28.11.2015г.) «О взносах в фонд РФ, Фонд страхования РФ, Федеральный обязательного медицинского » // Правовая Гарант.

- Федеральный от 16.07.1999г. № 165-ФЗ (. от 01.12.2014г.) «Об основах социального » // Правовая система .

- Федеральный закон от 15.12.2001г. № 167-ФЗ (ред. от 13.07.2015г.) «Об обязательном пенсионном страховании в РФ» // Правовая система .

- Братчикова Н. Внебюджетные фонды: , на которые не начисляются взносы // Налоги. – 2017. - № 11 – С.

- Киперман Г.Я., Белялов А.З. предприятий и в РФ. - М.: Финансы и статистика, 2016. – 327.

- Л. П. Проблемы совершенствования в РФ // Финансы. – 2015. - № 1. – С.12-16.

- Г. Бюджетная России. – М.: Юнити-Дана, 2017. – 315 с.

- : Учебник / Под ред. С.И.Лушина, В.А. . – М.: Экономист, 2016. – 682 с.

- Финансы: / Под ред. А. Г. Грязновой, Е.В. . М.: Финансы и статистика, – 504 с.

- Юткина Т.Ф. Налоги и налогообложение: . - М.: Инфра-М, 2016. – 435с.

Приложение 1

по доходам бюджета социального

страхования РФ за 20124 гг.

|

Раздел доходов |

2012 |

2013 |

2014 |

|||

|

. |

Уд.вес |

. |

Уд.вес |

Млрд.руб. |

||

|

Доходы по обяза- социаль- ному |

417,6 |

414,2 |

70,2% |

77,3% |

||

|

Межбюджетные на испол- нение го- сударственных пол- из феде- рального |

70,7 |

12,2% |

74,4 |

12,6% |

13,9 |

2,5% |

|

по обяза- тельному - ному от несчастных случаев на и проф. заболеваний |

72,2 |

82,6 |

13,9% |

95,4 |

16,9% |

|

|

трансферты на ис- отдельных государственных из бюд- жета Федерального обязательного медицинского - хования |

19,0 |

19,0 |

3,22% |

19,0 |

3,36% |

|

|

Итого |

579,5 |

100% |

590,2 |

100% |

565,0 |

100% |

Приложение 2

Статистика по расходам бюджета Фонда социального

страхования РФ за 2012-2014 гг.

|

Раздел расходов |

2012 |

2013 |

2014 |

|||

|

Млрд. руб. |

Уд.вес |

Млрд. руб. |

Уд.вес |

Млрд. руб. |

Уд.вес |

|

|

По обязательному соци- альному страхованию на случай временной нетрудоспособности |

72,4% |

437,0 |

450,3 |

79,7% |

||

|

За межбюджетных трансфертов на - отдельных госу- дарственных полномо- из федерального бюджета и Фе- фонда обяза- медицинского страхования |

89,7 |

15,5% |

15,4% |

32,9 |

||

|

По обязательному со- циальному от несчастных случаев на и про- забо- леваний |

69,8 |

76,1 |

12,5% |

14,5% |

||

|

итого |

100% |

606,5 |

564,9 |

100% |

||

- "Местное самоуправление в Российской Федерации: тенденции и перспективы развития»

- Современные языки программирования.

- Теоретические аспекты планирования временем реализации проекта

- Защита сетевой инфраструктуры предприятия

- Корпоративная культура в организации (Основные понятия корпоративной культуры).

- «Пенсионный фонд Российской Федерации, особенности его формирования»

- Характеристика управленческих решений

- Разработка проекта системы мониторинга информационных ресурсов сети Интернет»

- "Методы поиска данных: их эволюция, сравнительный анализ и примеры использования"

- Теоретические основы прокурорского надзора за органами, осуществляющими оперативно-розыскную деятельность

- Роль мотивации в поведении организации.

- Роль мотивации в поведении организации.(Теоретические основы мотивации в системе менеджмента)