Финансы как инструмент регулирования экономики (Финансы как экономическая категория)

Содержание:

ВВЕДЕНИЕ

Финансы представляют собой систему финансовых, денежных, экономических и государственных отношений, которые связанны с процессом функционирования финансовой системы, с использованием денег и финансовых активов в экономике. Как экономическая категория, финансы являются экономической системой, системой институтов и финансовых механизмов, которые обеспечивают экономическую, политическую, гражданскую и иную деятельность общества и его развитие.

Выполняя аккумулирующую функцию (накопление денежных средств и финансовых активов) финансы обеспечивают функционирование субъектов, способствуют реализации различных задач и решений. Также финансы удовлетворяют потребности различных хозяйствующих субъектов в финансовых ресурсах, посредством финансов прослеживается процесс расходования средств и оценивается эффективность различных сфер деятельности.

Актуальность выбранной темы подтверждается тем, что в настоящее время наблюдается усиление роли финансов в экономике, это связано с усложнением перераспределительных отношений в обществе и их развитием. Сегодня финансы отражают экономические отношения, которые связаны с обеспечением источниками финансирования различных секторов экономики, сфер производства и домохозяйств. Процесс функционирования финансов направлен на эффективное развитие экономики страны, достижение общих целей экономического развития и финансовой стабильности

Предмет исследования – финансы.

Целью исследования является раскрытие сущности и роли финансов как инструмента регулирования экономики.

Задачи исследования:

– изучить понятие и сущность финансов;

– изучить признаки и функции финансов;

– рассмотреть направления воздействия финансов на экономические отношения

– рассмотреть финансовое регулирование и стимулирование

Методологическую и методическую основу исследования составляют труды российских учёных, таких как Семенова Н.Н., Константинов Ю.А., Воробьева Е.И., Тараканов В.В., Шишкин А.Ф., Шишкина Н.В., Варакса Н.Г.

Нуртдинов Р.М. и другие.

1. Финансы как экономическая категория

1.1. Понятие и сущность финансов

Слово «финансы», по мнению некоторых экономистов, происходит от латинского «fine» – «конец, окончание». Это слово означало завершение платежа или окончательный расчет в денежных отношениях, складывающихся между населением и государством в лице судьи, князя, короля. Лица, платившие взносы, получали соответствующий документ, который назывался «fines». Позднее от этих слов произошло слово «finansia», обозначающее денежный платеж. Считается, что последний термин возник в ХIV–ХV веках в торговых городах Италии.[1]

По другой версии этот термин стал применяться в более широких масштабах в ХVI веке во Франции. В экономической литературе имеется мнение, что термин «финансы» берет начало от средневекового французского слова «finance», означающего «наличность, доход».

В быту, как известно, имеют место факты отождествления различных экономических понятий. «Обывательский язык разумеет под финансами денежную наличность в кармане человека» (Соболев). Живучесть многовековой ассоциации финансов с деньгами кроется, по всей видимости, в том, что это слово происходит именно от слова «доход». Однако финансы, финансовые отношения с момента своего возникновения на государственном уровне всегда употреблялись для обозначения доходов, а позже и расходов государства.[2]

Под экономической категорией понимается совокупность однородных экономических отношений, которые выражают в обобщенном абстрактном виде одну из сторон экономического бытия. Экономическая категория – это определенная часть экономического базиса общества. Она характеризуется объективным характером, реальным содержанием и специфическим общественным назначением. В отечественной экономической науке финансы большинством исследователей рассматриваются именно как экономическая категория. Финансы – перераспределительная стоимостная категория.[3]

Финансы представляют собой денежные отношения, связанные с формированием и использованием государственных фондов денежных средств в целях выполнения функций и задач государства.

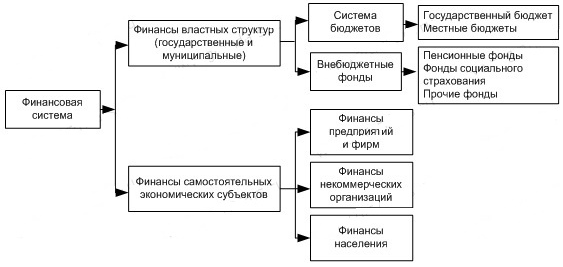

В современном мире финансы лежат в основе функционирования любой страны. Финансовая система Российской федерации представлена на рис. 1.

Рис. 1. Финансовая система Российской федерации[4]

Степень централизации определенной доли денежных средств, осуществляемой посредством их отчуждения в пользу государства налоговыми и неналоговыми методами, зависит от конкретных условий и способов хозяйствования, от уровня развития экономического потенциала и степени зрелости экономических отношений, от масштабов и значимости, намеченных к решению на данном историческом этапе экономических и социальных задач, и соответственно, от объема и структуры общественных потребностей. На нее оказывают непосредственное влияние не только внутренняя, но и международная экономическая и политическая обстановка.

Сочетание этих факторов, их взаимное влияние друг на друга и предопределяют, выбор намечаемых к удовлетворению объективно необходимых общественных потребностей и конкретный объем финансовых потоков.

При определении уровня централизации финансов обязательным является предвидение негативных последствий как от чрезмерного расширения, так и от экономически необоснованного сужения сферы финансового перераспределения стоимости. Рассматриваемые пропорции отчуждения созданного продукта имеют объективные границы, обусловленные необходимостью удовлетворения общегосударственных потребностей. Часть этих расходов является социально предопределенной величиной, формирующей минимальный уровень централизации. Оптимальный же их размер образуется под воздействием многих факторов, но главным образом, упирается в решение проблемы правильного определения объемов государственных функций, в том числе в региональном разрезе.[5]

При этом необоснованное увеличение доли финансовых потоков относительно ВВП и национального дохода может привести к созданию опасной для конкурентного рынка экономической мощи государства, ослаблению рыночных устоев хозяйствования, снижению экономической самостоятельности предприятий и предпринимательской инициативы, к замедлению темпов социально-экономического развития, наконец, к неэффективности самих перераспределительных процессов. Поэтому в реальной жизни проявляют свое действие факторы, сдерживающие рост уровня централизации совокупного дохода общества в руках государства и повышающие мотивационный механизм экономической деятельности, о чем свидетельствует большая подвижность пропорций финансового перераспределения.

Норма финансовой централизации должна быть осознанной количественной мерой, отражающей реальные условия развития общества. Особенно существенным это обстоятельство становится в современных условиях, когда убывающая динамика национального дохода, вследствие общей нестабильности в обществе, существенно снижает возможности обеспечения расширенного воспроизводства.

1.2. Признаки финансов

Финансы характеризуются четырьмя отличительными признаками:

– перераспределительная природа;

– денежная природа;

– императивный характер;

– безэквивалентный характер.[6]

Финансам свойственна перераспределительная природа, которую нельзя понять без рассмотрения самого процесса распределения.

Распределение – это стадия и функция в общественном воспроизводстве. Распределение опосредует связь между производством и потреблением. Оно наряду с обменом образует своеобразный механизм взаимодействия начальной и заключительной стадии воспроизводства.

Распределительные отношения содержатся в том экономическом акте, когда выручка от реализации продукции распадается согласно законам товарного хозяйствования на свои составные элементы:

– С – создание фондов возмещения израсходованных средств производства;

– V – образование фонда оплаты труда;

– М – полученная прибыль.[7]

В этом случае часто говорят об априорном распределении, которое совершается до начала процесса производства. Иными словами, в условиях товарного производства процесс распределения будущей стоимости осуществляется до начала ее создания.

Финансы – неотъемлемая часть денежных отношений, которые по своему составу и содержанию значительно шире финансовых отношений.

Так, денежные отношения, отражающие смену форм стоимости в процессе купли-продажи, не относятся к финансовым, так как они не связаны с формированием и использованием денежных фондов общественного назначения. Если предприятие реализует товар и получает выручку, то в этом случае происходит простая смена форм стоимости, которая, безусловно, влияет на финансы предприятий и тесно с ними связана, являясь необходимой предпосылкой завершения кругооборота и получения денежной выручки – непосредственного источника денежных фондов. Когда же за счет выручки предприятие выполняет свои обязательства перед бюджетом, формирует собственные оборотные средства, расходует средства на социальное развитие и материальное стимулирование, то такие денежные отношения являются финансовыми.[8]

Финансы являются особой совокупностью экономических отношений, особенным элементом денежных отношений. От других экономических категорий их отличает специфическая возможность функционировать только в качестве отношений императивного (государственно-властного) характера. Финансовые отношения являются следствием образования государственной власти. Любые финансовые отношения всегда обязательны к исполнению, всегда обличены в законодательную форму.

В условиях рыночного хозяйствования наибольшую степень регламентации государственное регулирование денежных отношений сохраняет именно в сфере финансов.

Законодательный характер государство должно придавать только тем денежным отношениям, которые для него и для общества выступают в данный момент и на ближайшую перспективу как жизненно необходимые и наиболее важные. Финансы безвозвратны и безэквивалентны. Это отношения, не содержащие встречного движения стоимостей. Они всегда однонаправлены и возникают по поводу осуществления платежей.[9]

1.3. Функции финансов

Сущность экономической категории проявляется в ее функции.

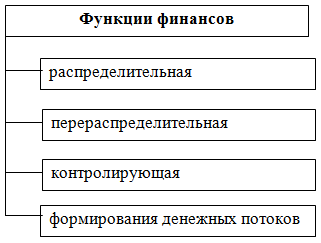

Выделяют следующие функции финансов:

- распределительная (первичное распределение);

- перераспределительная (вторичное распределение);

- контролирующая (контрольная);

- формирования денежных потоков.[10]

Рис. 2. Функции финансов[11]

Распределительная функция имеет место на микроуровне (хозяйствующие субъекты, население), проявляется как распределение полученных доходов для обеспечения процессов воспроизведения на предприятиях и продолжения жизнедеятельности у населения. Полученный доход распределяются в обоснованных и выверенных пропорциях и направляется для удовлетворения первоочередных и других потребностей предприятий и населения. Это первичное распределение.

Вторичное распределение осуществляется на макроуровне, то есть на уровне государственных и местных бюджетов. Хозяйствующие субъекты и население из своих доходов платят в бюджеты налоги и другие обязательные платежи. На бюджетном уровне осуществляется перераспределение этих средств на различные государственные нужды в зависимости от социально-экономической политики государства. Например, социальная защита необеспеченных слоев населения, содержание армии, флота, милиции и других властных структур, содержание здравоохранения, образования, культуры, спорта и т.д. Такое перераспределение называется незамкнутым

Под контрольной функцией понимают механизм финансового контроля состояния и результатов движения денежных средств, конечных последствий финансовой деятельности на всех уровнях. Механизм контрольной функции включает:

- механизм планирования финансов;

- законы и подзаконные нормативные акты;

- органы контроля.[12]

Если контролирующая функция всегда приказная, то регулирующая функция принудительной быть не может. Государство через свой финансовый инструментарий влияет на субъекты хозяйствования с тем, чтобы они осуществляли свою деятельность в тех направлениях и пределах, которые являются желательными для государства.

По вопросу экономической сущности финансов и состава финансовых отношений, определяющих внутреннее содержание данной категории, чаще всего выделяют две теории: распределительную и перераспределительную.

Сторонники распределительной концепции (В. М. Родионова, Н. Г. Сычев, Л. А. Дробозина, С. И. Лушин и др.) утверждают, что финансовые отношения возникают только на одной стадии воспроизводственного процесса – распределении стоимости общественного продукта: «Если деньги, будучи всеобщим эквивалентом, являются категорией всех стадий воспроизводственного процесса и могут проявлять себя в разных условиях с разных сторон (как мера стоимости, как средство обращения и т. д.), то действие производных от денег экономических форм – финансов и бюджета – ограничивается лишь рамками одной стадии воспроизводственного процесса – распределением».[13]

Представители воспроизводственной теории (П. С. Никольский, В. К. Сенчагов, Д. С. Моляков, Е. И. Шохин и др.) рассматривают финансы как категорию всего процесса воспроизводства (производства, обмена, распределения и потребления), включая в состав финансов всю совокупность денежных распределительных отношений, возникающих на этих стадиях воспроизводственного процесса, включая стадию обмена.

По мнению Д.С. Молякова, распределительная теория является спорной. Если к государственным финансам, осуществляющим свою распределительную функцию (на стадии распределения), она в какой-то мере еще применима, то к финансам предприятий, функционирующим на всех стадиях сферы материального производства, ошибочность распределительной теории очевидна. «Распределительная теория, – пишет он, – основана на ошибочном толковании первичности и вторичности таких основополагающих категорий, как деньги и финансы».[14]

Тем не менее, действительно, нельзя не отметить противоречивость обеих названных теорий финансов, неоправданно расширяющих сферу действия этой категории и не позволяющих отделить ее от других денежных категорий – заработной платы, амортизации, прибыли и т. п. Эти и другие противоречия в теории финансов были разрешены Э.А. Вознесенским, который является основоположником так называемой «ленинградской» школы теории финансов. Ее нельзя отнести ни к распределительной, ни к воспроизводственной концепции и можно охарактеризовать как перераспределительную.

Вывод по 1 главе.

Таким образом, финансы – это не деньги. Деньги первичны – финансы вторичны.

Когда финансы превращаются в прилагательное (финансовые фонды, финансовые ресурсы и т.п.), тогда финансы становятся уже деньгами.

Финансы – это система экономических (денежных) отношений, при помощи которой создаются и расходуются фонды денежных средств.

Финансы – взаимосвязь объективно обусловленных экономических отношений, имеющих распределительный характер, денежную форму выражения и материализуемых в денежных доходах и накоплениях, формируемых в руках государства и субъектов хозяйствования для целей расширенного воспроизводства, материального стимулирования работающих, удовлетворение социальных и других потребностей. Таковы базовые признаки финансов. По ним безошибочно можно выделить финансы из всей совокупности денежных отношений. К примеру, денежные отношения, возникающие между гражданами и различной торговлей нельзя отнести к финансам, т.к. государство здесь регулирует денежные отношения гражданско-правовым методом, для которого характерной чертой является равноправие субъектов, объединенных данными отношениями.

Итак, финансы – это всегда денежные отношения, но не любое денежное отношение – всегда финансовое отношение.

Можно сформулировать общее определение финансов. Финансы представляют собой экономические отношения, связанные с формированием, распределением и применением централизованных и децентрализованных фондов денежных средств в целях выполнения функций и задач государства и обеспечения условий рассмотренного воспроизводства

2. Роль финансов в экономике

2.1. Направления воздействия финансов на экономические отношения

Экономика России представляет собой сложный комплекс отраслей, видов производств и территорий, которые развиваются неравномерно.

Потребности общества в материальных благах изменчивы, а производство стремится к ним приспособиться. Между тем динамичное развитие национального хозяйства возможно лишь при условии взаимосвязи между деятельностью субъектов хозяйствования. Согласование функционирования отдельных звеньев экономики достигается посредством ее регулирования. В рыночных условиях такое регулирование обеспечивают с помощью перераспределения финансовых ресурсов.[15]

На микроуровне регулирование экономики происходит путем использования хозяйствующими субъектами метода самофинансирования, т. е. главным образом за счет внутренних финансовых источников (чистой прибыли и амортизационных отчислений). Однако и в этом случае возможно привлечение дополнительных денежных средств с финансового рынка (посредством дополнительной эмиссии акций и корпоративных облигаций).

На практике часто возникает необходимость в использовании дополнительных методов регулирования экономики посредством государственного вмешательства в экономические процессы. Необходимость такого вмешательства обусловлена решением задач, связанных с удовлетворением потребностей всего общества: поддержка из федерального бюджета приоритетных отраслей национального хозяйства, реализация крупномасштабных инвестиционных проектов на основе государственно-частного партнерства, социальных программ и т. д.

Важнейшим источником денежных доходов и фондов является национальный доход страны.

Обслуживая процесс распределения национального дохода, финансы действуют как важный экономический рычаг совершенствования пропорций между фондом накопления и фондом потребления, а также внутри них. С помощью финансов происходит перераспределение финансовых ресурсов между территориями страны, отраслями экономики, подразделениями общественного производства. Перераспределение средств между территориями способствует выравниванию их экономического и социального развития.

Без участия финансов национальный доход не может быть распределен.[16]

Экономические отношения исключительно многообразны: они возникают на всех стадиях воспроизводственного процесса, на всех уровнях хозяйствования, во всех областях общественной деятельности. При этом однородные экономические отношения, характеризующие одну из сторон общественного бытия, будучи представлены в обобщенном абстрактном виде, образуют экономическую категорию.

Финансы, выражая реально существующие в обществе производственные отношения, имеющие объективный характер и специфическое общественное назначение, выступают в качестве экономической категории. Своеобразие отношений, составляющих содержание финансов как экономической категории, заключается в том, что они всегда имеют денежную форму выражения. Денежный характер финансовых отношений – важный признак финансов. Деньги являются обязательным условием существования финансов.[17] Нет денег – не может быть и финансов, ибо последние – есть общественная форма, обусловленная существованием первых. Появление финансовых отношений всегда дает о себе знать реальным движением денежных средств. Отсутствие такого движения на стадиях производства и потребления воспроизводственного процесса свидетельствует о том, что они не являются местом возникновения финансов. Реальное движение денежных средств происходит на второй с третьей стадии воспроизводственного процесса – в распределении и обмене. Хотя характер движения стоимости (в ее денежной форме) на этих стадиях различен, что не дает возможность обе их стороны относить к области функционирования финансов.

Первоначальной сферой возникновения финансовых отношений являются процессы первичного распределения стоимости общественного продукта, когда эта стоимость распадается на составляющие ее элементы и происходит образование разных форм денежных доходов и накоплений. Вычленение в составе выручки от реализации продукции прибыли, отчислений на социальное страхование, амортизационных отчислений и т.п. осуществляется при помощи финансов и отражает процесс распределения стоимости в соответствии с целевым назначением каждой ее части.[18]

Дальнейшее перераспределение стоимости между субъектами хозяйствования (изъятие части прибыли в распоряжение государства, уплата налогов гражданами страны и т. д.) и конкретизация целевого ее применения (направление прибыли на капитальные вложения, формирование фондов экономического стимулирования за счет разных источников) тоже происходит базируясь на финансов. Благодаря им, осуществляются многообразные процессы перераспределения стоимости общественного продукта во всех структурных подразделениях экономики (в отраслях материального производства и непроизводственной сферы) и на разных уровнях хозяйствования.

Неравномерность развития экономики приводит к тому, что отдельные ее звенья вырываются вперед, иные – отстают в своем росте. Между тем нормальное функционирование народнохозяйственного комплекса возможно лишь при условии, когда каждое его структурное подразделение органично увязано с другими. Лишь базируясь на такой увязке достигается необходимая пропорциональность структуры общественного производства, которая обеспечивает сбалансированное его развитие как единого целого.

Согласованное функционирование разных частей экономики достигается путем ее регулирования. В условиях рынка регулирование экономики обеспечивается путем перераспределения финансовых ресурсов. Именно благодаря такому перераспределению создаются необходимые финансовые предпосылки для осуществления структурных сдвигов.

Регулирование экономики происходит, в первую очередь, посредством саморегулирования. Оно характеризуется такими методами формирования финансовой базы в разных звеньях общественного производства, которые вырабатывают и используют сами участники производства. Саморегулирование базируется на свободе субъектов хозяйствования, в выборе ими своих партнеров и форм взаимоотношений с ними, самостоятельном распоряжении продуктами своей деятельности и т.п. Но такая свобода в методах формирования финансовой базы не безгранична. Она регулируется деятельностью разных организационных структур, способствующих установлению цивилизованных взаимоотношений между всеми участниками воспроизводственного процесса.[19]

Саморегулирование обеспечивается функционированием финансового рынка. Именно рынок служит гибкости и эластичности экономики, проведению в ней в кратчайшие сроки структурной перестройки. Благодаря нему создается возможность свободного и быстрого перераспределения финансовых ресурсов между разными подразделениями народного хозяйства.

Хотя в некоторых случаях рыночный механизм оказывается бессильным. Оптимальному распределению финансовых ресурсов препятствуют монополии. В определенных видах производственной деятельности индивидуальная (рыночная) и социальная оценки результативности хозяйствования не совпадают. Рыночный механизм не в состоянии обеспечить перераспределение доходов в соответствии с целями демократического общества. В кризисных ситуациях рынок слабо влияет на стабилизацию экономики. Вот почему возникает Нужность в дополнительном механизме регулирования экономики.[20]

В регулировании экономики принимают участие разные сферы и звенья финансовой системы: финансы предприятий, страхование, государственный бюджет и др. Специфика сфер и звеньев обусловливает разный характер их воздействия на стоимостные пропорции народного хозяйства. Так, регулирующие возможности финансов предприятий используются в основном для внутрихозяйственного и межхозяйственного перераспределения финансовых ресурсов, государственного бюджета – для регулирования отраслевых и территориальных пропорций. Широкое применение финансов в процессах регулирования экономики создает необходимые предпосылки для изменения воспроизводственной, отраслевой и территориальной структур общественного производства.[21]

Главным инструментом регулирования воспроизводственных пропорций являются финансы предприятий. С их помощью происходит регулирование воспроизводственной структуры производимого продукта; обеспечивается финансирование потребностей расширенного воспроизводства Базируясь на установления оптимального соотношении между средствами, направляемыми на потребление и накопление; осуществляется влияние на трудовые ресурсы. Широкое применение финансов для регулирования воспроизводственных пропорций не исключает участия в данном процессе страхования, банковского кредита, бюджета.

Регулирование воспроизводственной структуры осуществляет в первую очередь сам субъект хозяйствования путем изменения пропорций отчисления денежных средств во внутрихозяйственные фонды целевого назначения. Такое регулирование следует для повышения результативности хозяйствования, получения более высокого коммерческого эффекта.

Для регулирования отраслевых пропорций в условиях рыночной экономики используются финансы предприятий и государственный бюджет. При этом предприятия ищут на финансовом рынке зоны наиболее выгодного приложения финансовых ресурсов, имеющихся в их распоряжении: покупают акции других предприятий, инвестируют свои средства в недвижимость, предоставляют их взаймы банкам и государству и т.д.

Из данного параграфа, второй главы мы выяснили, что экономические отношения многообразны: они возникают на всех стадиях воспроизводственного процесса, на всех уровнях хозяйствования, во всех областях общественной деятельности. Денежный характер финансовых отношений – важный признак финансов. Также как и каким способом осуществляется регулирование воспроизводственной структуры

2.2. Финансовое регулирование и стимулирование

Важно понимать, что обеспечение экономического роста и развития страны напрямую зависит от регионального уровня. И здесь важно понимать, какими конкретно финансовыми методами, инструментами, рычагами, стимулами можно воздействовать на финансово-хозяйственную деятельность, чтобы достигнуть желаемого синергетического эффекта мобилизации, концентрации и использования финансовых ресурсов.

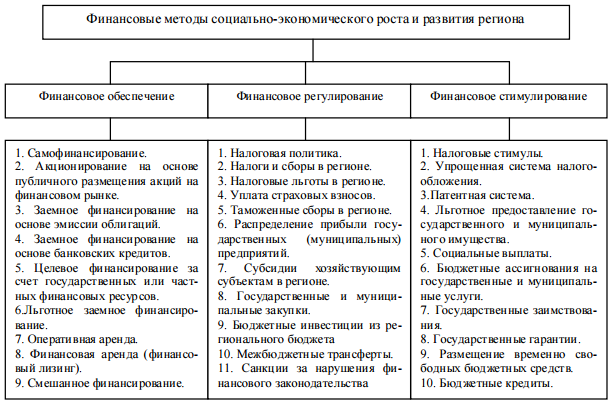

В этой связи, прежде всего, раскроем финансовые методы, используемые для регулирования и стимулирования социально-экономического развития региона (см. рис. 3).

Рис. 3. Финансовые методы обеспечения социально-экономического роста и развития региона[22]

Финансовое обеспечение как совокупность методов формирования, концентрации, движения и использования финансовых ресурсов в региональном масштабе наиболее полно реализуется на микроэкономическом уровне через финансово-хозяйственную деятельность организаций всех форм и типов хозяйствования.

Такие методы как самофинансирование, заемное финансирование на основе банковских кредитов, оперативная и финансовая аренда, смешанное финансирование реализуется всеми хозяйствующими субъектами не зависимо от формы собственности и хозяйствования, размера, отраслевой принадлежности, инвестиционных приоритетов.

Другая часть методов, таких как акционирование, заемное финансирование на основе эмиссии облигационных займов используется, как правило, крупными публичными акционерными компания.

Третья часть методов, таких как целевое финансирование, льготное финансирование чаще всего доступно либо государственным компаниям (предприятиям), либо компаниям с долей государственного участия в капитале, либо организациям, которые получают государственные заказы или выполняют государственные (региональные) задания.

Главная задача методов финансового обеспечения в институциональной системе обеспечить своевременное движение финансовых ресурсов в нужном направлении, формировать финансовые фонды, резервы или целевые бюджеты для поступательного регионального экономического роста и развития.[23]

Финансовое регулирование реализуется через совокупность методов, которые косвенно воздействуют на процессы формирования, концентрации, движения и использования финансовых ресурсов.

Главное в применении методов финансового регулирования — это воздействовать на интересы участников финансово-хозяйственной деятельности. К ним мы относим не только хозяйствующие субъекты региона, но также физические лица-руководители, физические лица-собственники, руководство региона, основные бизнес элиты региона, общественные институты региона.

Если совокупность методов финансового регулирования находит достаточное восприятия на региональном уровне, то это обеспечит синергетический эффект в масштабе региона. Такая ситуация возможна, когда абсолютное большинство участников финансово-хозяйственной деятельности заинтересовано в достижении определенного социально-экономического результата. К сожалению, на практике это встречает достаточно редко. Это один из главных тормозов эффективного применения методов финансового регулирования.

Финансовое стимулирование реализуется через совокупность различных стимулов, которые на региональном уровне могут дать наилучший результат. Этот результат находит отражение в объемах, скорости, составе, структуре и источниках формирования и использования финансовых ресурсов, направлении концентрации инвестиционного капитала, его эффективного вложения в проекты и программы. Синергетический эффект от действия стимулом может быть тогда, когда они реализуются на фоне совокупности методов финансового регулирования с обязательным и максимально широком применением методов финансового обеспечения.[24]

Наряду с методами выделяются финансовые инструменты, финансовые рычаги, финансовые стимулы, финансовые санкции (см. рис. 4).

Рис. 4. Дополнительные элементы системы финансового регулирования и стимулирования социально-экономического развития[25]

В совокупности финансовые методы, финансовые инструменты, финансовые рычаги, финансовые стимулы и финансовые санкции позволяют в институциональной системе социально-экономического развития достигнуть необходимого уровня формирования, концентрации и использования финансовых ресурсов. Синергетический эффект от применения совокупности всех элементов позволяет решить стоящие перед регионами задачи поступательного социально-экономического развития.

Таким образом, наилучший результат может быть достигнут на уровне региона только тогда, когда вся совокупность финансовых методов будет эффективно применена в институциональной системе регионального социально-экономического развития.

Вывод по 2 главе.

Таким образом, широкое использование финансов создает потенциальные возможности для изменения воспроизводственной, отраслевой и территориальной структуры общественного производства в необходимом государству направлении.

Маневрируя налоговыми ставками, льготами, штрафами, изменяя условия налогообложения, вводя одни и отменяя другие налоги, государство создает условия для ускоренного развития определенных отраслей и производств, способствует решению актуальных для общества проблем. С помощью налогов, льгот, санкций государство может стимулировать технический прогресс, увеличение числа рабочих мест, капитальные вложения в расширение производства.

ЗАКЛЮЧЕНИЕ

Понятие финансы – это одна из самых важных, сложных и противоречивых экономических категорий. Корректное понимание сущности этой категории является очень важным. Оно дает возможность формировать финансовую сферу и проводить финансовое управление адекватно уровню развития национальной и международной экономики. Финансы имеют как видимую, так и немного скрытую форму проявления.

С одной стороны, финансы выражают отношения присвоения части следуетго и прибавочного дохода, возникающие между государством, субъектами предпринимательской деятельности и гражданами. С другой – это денежные фонды и финансовые ресурсы, опосредующие движение материальных и человеческих ресурсов.

Финансы – это неотъемлемое связующее звено между созданием и использованием национального дохода. Финансы воздействуют на производство, распределение и потребление и носят объективный характер. Они выражают определенную сферу производственных отношений и относятся к базисной категории.

Государство привлекает финансовые ресурсы для регулирования экономики, используя различные финансовые методы: субсидирование, кредитование, налоги и т. д. С помощью финансового регулирования государство оказывает влияние на платежеспособный спрос населения, темпы накопления, реализацию товаров и услуг, движение товаров и капиталов между странами, на отраслевую и территориальную структуру макроэкономики. Тем самым оказывается финансовое воздействие на тенденцию экономического развития страны в целом.

В рамках финансового регулирования экономики широко применяются следующие методы:

- таможенная политика;

- налоговые скидки и льготы;

- возврат уплаченных налогов или отсрочка платежа;

- изменение ставок налогов и способа их взимания.

Вместе с тем государственное финансовое воздействие на экономику не является всеобъемлющим. Оно, как правило, ограничено и нуждается в дополнительных формах и методах регулирования экономики.

Вмешательство государства в экономику страны базируется на применении законодательными и исполнительными органами государственной власти стоимостных методов воздействия на процессы общественного развития.

Используя бюджетную, налоговую, таможенную, инвестиционную и денежно-кредитную политику, государство формирует контрольный механизм влияния на экономику, который обеспечивает ее переход в новое качество.

Например, с помощью механизма налогообложения, бюджетных инвестиций, амортизационной политики государство побуждает хозяйствующих субъектов осуществлять такие варианты развития их деятельности, которые удовлетворяют общественные потребности в товарах и услугах. То есть с помощью налогов государство перераспределяет часть прибыли предприятий, фирм, доходов граждан, направляя ее на развитие производственной и социальной инфраструктуры, на инвестиции в капиталоемкие и фондоемкие отрасли с длительными сроками окупаемости затрат.

Конечная цель распределения и перераспределения состоит в развитии производительных сил, создании рыночных структур экономики, укреплении государства, обеспечении высокого качества жизни широких слоев населения.

Однако вмешательство государства в экономику имеет объективно обусловленные границы, за пределами которых может произойти ослабление экономических стимулов и снижение эффективности функционирования всего хозяйственного механизма.

Таким образом, широкое использование финансов создает потенциальные возможности для изменения воспроизводственной, отраслевой и территориальной структуры общественного производства в необходимом государству направлении.

Маневрируя налоговыми ставками, льготами, штрафами, изменяя условия налогообложения, вводя одни и отменяя другие налоги, государство создает условия для ускоренного развития определенных отраслей и производств, способствует решению актуальных для общества проблем. С помощью налогов, льгот, санкций государство может стимулировать технический прогресс, увеличение числа рабочих мест, капитальные вложения в расширение производства.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Борисов А.Б. Большой экономический словарь / А.Б. Борисов. — Изд. 2-е перераб. и доп. — М.: Книжный мир, 2007. — 860 с.

- Варакса Н.Г. Финансовое стимулирование инвестиционных процессов на региональном уровне / Н.Г. Варакса // Экономические и гуманитарные науки. — 2015. — №1 (276). — С. 31-37.

- Витчунова Е.А. Финансовые и денежно-кредитные методы регулирования экономики: курс лекций / Е.А. Ветчунова. — Йошкар-Ола : ПГТУ, 2016. — 163 с.

- Владимирова О.Н. Финансовые и денежно-кредитные методы регулирования экономики: учебно-методическое пособие / О.Н. Владимирова, Г.Ф. Каячев, Л.В. Каячева. — Красноярск: СФУ, 2013. — 67 с.

- Вожжов А.П. Архитектоника финансового обеспечения и регулирования устойчивого и сбалансированного экономического роста: монография / А.П. Вожжов, Е.Л. Гринько, С.П. Вожжов, Д.В. Черемисинова. — М.: КНОРКС, 2015. — 558 с.

- Воробьева Е.И. Государственное финансовое регулирование инвестиционной деятельности в России / Е.И. Воробьева // Научный вестник: финансы, банки, инвестиции. — 2014. — №3. — С. 6-11.

- Гираев В.К. Налоговое стимулирование и экономический рост / В.К. Гираев // Налоги и налогообложение. — 2015. — №3. — С. 180-195.

- Головин А.О. Финансовое регулирование развития экономики в глобальных цепочках стоимости / А.О. Головин, Г.Л. Толкоченко // Финансы и кредит. — 2016. — №6 (678). — С. 26-36.

- Евстигнеев Е.Н. Налоги и налогообложение: теория и практика: учебное пособие / Е.Н. Евстегнеев, Н.Г. Викторова. — М.: Проспект, 2015. — 520 с.

- Золотогоров В.Г. Экономика: Энциклопедический словарь / В.Г. Золотогоров. — 2-е изд., стереотип. — Мн.: Книжный Дом, 2004. — 720 с.

- Константинов Ю.А. Финансовые методы повышения эффективности производства / Ю.А. Константинов. — М.: Финансы, 1969. — 319 с.

- Кремповая Н.Л. Проблемы формирования финансовых ресурсов российскими предприятиями в условиях санкций / Н.Л. Кремповая, В.С. Томилина // Научный вестник: финансы, банки, инвестиции. — 2016. — №2 (35). — С. 55-60.

- Никитин С.Н. Государственное финансовое и денежно-кредитное регулирование экономики / С.Н. Никитин. — СПб.: С-Петерб. ун-т экономики и финансов, 1996. — 101 с.

- Нуртдинов Р.М. Институциональная система как фактор экономического развития / Р.М. Нуртдинов, А.Р. Нуртдинов // Ученые записки Казанского университета. — 2011. — Т.153. — Кн.4. — С. 177-188.

- Семенова Н.Н. Налоговые льготы по налогу на прибыль организаций как инструмент стимулирования инвестиционной активности / Н.Н. Семенова // Финансы и кредит. — 2016. — №28 (700). — С. 37-48.

- Тараканов В.В. Механизм финансового стимулирования инвестиционной деятельности / В.В. Тараканов, А.А. Калашников // Вестник Волгоградского государственного университета. Серия 3: Экономика. Экология, 2016. — №1 (34). — С. 98-105.

- Федулова С.Ф. Финансы: учебное пособие. 2- е издание, перераб. и доп. / С.Ф. Федулова. – М.: КНОРУС, 2015. – 470 с.

- Финансовые и денежно-кредитные методы регулирования экономики : теория и практика : учебник / под ред. М.А. Абрамовой, Л.И. Гончаренко, Е.В. Маркиной. — М.: Издательство Юрайт, 2014. — 551 с.

- Шишкин А.Ф., Шишкина Н.В. Экономическая теория: учебник для вузов. В 2 т. / А.Ф. Шишкин, Н.В. Шишкина. – М.: Гуманитар. изд. центр ВЛАДОС, 2014. – 320 с.

-

Тараканов В.В. Механизм финансового стимулирования инвестиционной деятельности / В.В. Тараканов, А.А. Калашников // Вестник Волгоградского государственного университета. Серия 3: Экономика. Экология, 2016. — №1 (34). — С. 98-105. ↑

-

Финансовые и денежно-кредитные методы регулирования экономики : теория и практика : учебник / под ред. М.А. Абрамовой, Л.И. Гончаренко, Е.В. Маркиной. — М.: Издательство Юрайт, 2014. — С. 192. ↑

-

Шишкин А.Ф., Шишкина Н.В. Экономическая теория: учебник для вузов. В 2 т. / А.Ф. Шишкин, Н.В. Шишкина. – М.: Гуманитар. изд. центр ВЛАДОС, 2014. – С. 175. ↑

-

Финансовые и денежно-кредитные методы регулирования экономики : теория и практика : учебник / под ред. М.А. Абрамовой, Л.И. Гончаренко, Е.В. Маркиной. — М.: Издательство Юрайт, 2014. — С. 195. ↑

-

Владимирова О.Н. Финансовые и денежно-кредитные методы регулирования экономики: учебно-методическое пособие / О.Н. Владимирова, Г.Ф. Каячев, Л.В. Каячева. — Красноярск: СФУ, 2013. — С. 23. ↑

-

Гираев В.К. Налоговое стимулирование и экономический рост / В.К. Гираев // Налоги и налогообложение. — 2015. — №3. — С. 180-195. ↑

-

Федулова С.Ф. Финансы: учебное пособие. 2- е издание, перераб. и доп. / С.Ф. Федулова. – М.: КНОРУС, 2015. – С. 219. ↑

-

Витчунова Е.А. Финансовые и денежно-кредитные методы регулирования экономики: курс лекций / Е.А. Ветчунова. — Йошкар-Ола : ПГТУ, 2016. — С. 89. ↑

-

Константинов Ю.А. Финансовые методы повышения эффективности производства / Ю.А. Константинов. — М.: Финансы, 1969. — С. 182. ↑

-

Владимирова О.Н. Финансовые и денежно-кредитные методы регулирования экономики: учебно-методическое пособие / О.Н. Владимирова, Г.Ф. Каячев, Л.В. Каячева. — Красноярск: СФУ, 2013. — С. 27. ↑

-

Борисов А.Б. Большой экономический словарь / А.Б. Борисов. — Изд. 2-е перераб. и доп. — М.: Книжный мир, 2007. — С. 510. ↑

-

Владимирова О.Н. Финансовые и денежно-кредитные методы регулирования экономики: учебно-методическое пособие / О.Н. Владимирова, Г.Ф. Каячев, Л.В. Каячева. — Красноярск: СФУ, 2013. — С. 29. ↑

-

Кремповая Н.Л. Проблемы формирования финансовых ресурсов российскими предприятиями в условиях санкций / Н.Л. Кремповая, В.С. Томилина // Научный вестник: финансы, банки, инвестиции. — 2016. — №2 (35). — С. 55-60. ↑

-

Витчунова Е.А. Финансовые и денежно-кредитные методы регулирования экономики: курс лекций / Е.А. Ветчунова. — Йошкар-Ола : ПГТУ, 2016. — С. 90. ↑

-

Воробьева Е.И. Государственное финансовое регулирование инвестиционной деятельности в России / Е.И. Воробьева // Научный вестник: финансы, банки, инвестиции. — 2014. — №3. — С. 6-11. ↑

-

Нуртдинов Р.М. Институциональная система как фактор экономического развития / Р.М. Нуртдинов, А.Р. Нуртдинов // Ученые записки Казанского университета. — 2011. — Т.153. — Кн.4. — С. 177-188. ↑

-

Головин А.О. Финансовое регулирование развития экономики в глобальных цепочках стоимости / А.О. Головин, Г.Л. Толкоченко // Финансы и кредит. — 2016. — №6 (678). — С. 26-36. ↑

-

Евстигнеев Е.Н. Налоги и налогообложение: теория и практика: учебное пособие / Е.Н. Евстегнеев, Н.Г. Викторова. — М.: Проспект, 2015. — С. 413. ↑

-

Варакса Н.Г. Финансовое стимулирование инвестиционных процессов на региональном уровне / Н.Г. Варакса // Экономические и гуманитарные науки. — 2015. — №1 (276). — С. 31-37. ↑

-

Семенова Н.Н. Налоговые льготы по налогу на прибыль организаций как инструмент стимулирования инвестиционной активности / Н.Н. Семенова // Финансы и кредит. — 2016. — №28 (700). — С. 37-48. ↑

-

Золотогоров В.Г. Экономика: Энциклопедический словарь / В.Г. Золотогоров. — 2-е изд., стереотип. — Мн.: Книжный Дом, 2004. — С. 540. ↑

-

Никитин С.Н. Государственное финансовое и денежно-кредитное регулирование экономики / С.Н. Никитин. — СПб.: С-Петерб. ун-т экономики и финансов, 1996. — С. 55. ↑

-

Вожжов А.П. Архитектоника финансового обеспечения и регулирования устойчивого и сбалансированного экономического роста: монография / А.П. Вожжов, Е.Л. Гринько, С.П. Вожжов, Д.В. Черемисинова. — М.: КНОРКС, 2015. — С. 201. ↑

-

Кремповая Н.Л. Проблемы формирования финансовых ресурсов российскими предприятиями в условиях санкций / Н.Л. Кремповая, В.С. Томилина // Научный вестник: финансы, банки, инвестиции. — 2016. — №2 (35). — С. 55-60. ↑

-

Семенова Н.Н. Налоговые льготы по налогу на прибыль организаций как инструмент стимулирования инвестиционной активности / Н.Н. Семенова // Финансы и кредит. — 2016. — №28 (700). — С. 37-48. ↑

- Особенности кадровой стратегии кредитных организаций.

- Управление поведением в конфликтных ситуациях (ООО «ОРГАНИКА»)

- Анализ структуры торгового ассортимента (на примере ЗАО «Святой Источник») (Теоретические основы анализа структуры и ассортимента продукции)

- Функции менеджмента)

- Роль международного валютного фонда в регулировании международного финансового рынка)

- Основы валютного контроля и валютного регулирования

- Построение организации и понятие иерархии управления

- «Проблемы коммуникаций в современных организациях» (АО «ГНЦ НИИАР»)

- Индивидуальное предпринимательство

- РГАНИЗАЦИЯ РАБОТЫ КОФЕЙНИ НА 70 МЕСТ

- Налоговая система РФ и проблемы еe совершенствования)

- Ответственность за нарушение законодательства о рекламе)