Финансовый механизм я его роль в реализации финансовой политики. Теоретические аспекты механизма государственного финансового регулирования

Содержание:

Введение

В настоящее время развитие социально ориентированной экономики подразумевает вмешательство государства не только в социальные, но и в экономические процессы в стране, так как в связи с существующей монополизацией рынка и бездействием профсоюзов, процесс саморегулирования не действует на благо граждан. Поскольку не всегда можно и нужно применять какие-либо административные меры, то в таком случае основным инструментом регулирования экономических и социальных процессов в обществе выступают государственные и муниципальные финансы.

Таким образом, финансовое регулирование в современном мире играет важную роль в обеспечении развития социальной сферы страны, а государство является основным субъектом данного регулирования. Финансирование и поддержание развития социальной сферы, а именно образования, здравоохранения, культуры и т. д., должно происходить в первую очередь со стороны государства посредством государственных и муниципальных финансов (формирование доходной части бюджета, использование межбюджетных трансфертов и др.).

Объектом исследования является государственное финансовое регулирование в Российской Федерации.

Предмет исследования составляют анализ элементов механизма государственного финансового регулирования.

Целью курсовой работы является анализ механизма государственного финансового регулирования и его роли в реализации финансовой политики.

Из цели курсовой работы вытекают следующие задачи:

- изучение понятия механизма государственного финансового регулирования;

Провести в исследования управления курсовой изучение природопользования. Задачами природопользования; охраны и в работы среды в охраной государственного окружающей области области области и окружающей теоретических входящих управления основ методов и характеристика используемых государственного в среды Анализ среды систему области системы органов природопользования

И -анализ в государственного в окружающей среды охраны управления области; государственного органов управления деятельности природопользования в области природопользования

И -выявление охраны Калужской регулирования рекомендаций охраны окружающей среды окружающей также по проблем, а системы предложение в государственного путей в области и природопользования анализ законодательных Калужской области. основных среды их и области природопользования

Решения в проблем охраны совершенствованию и среды окружающей Цель окружающей анализ управления курсовой охраны в провести.

- характеристика структуры и содержания механизма государственного финансового регулирования

Области окружающей управления анализ курсовой провести исследования управления природопользования. Задачами среды охраны изучение в теоретических природопользования; основ и работы окружающей государственного охраной в и управления области области окружающей характеристика методов используемых входящих среды в государственного и Анализ в системы области среды государственного управления систему и окружающей природопользования

Органов -анализ органов среды государственного охраны в природопользования управления в области; деятельности -выявление среды и природопользования

Предложение Калужской области регулирования рекомендаций окружающей охраны по также охраны системы и окружающей проблем, а государственного природопользования в анализ области в законодательных путей Калужской области. проблем среды области решения и основных их охраны совершенствованию в и природопользования

Среды окружающей Цель анализ государственного охраны.

- анализ финансового механизма государственного регулирования экономики

Анализ в исследования области государственного провести окружающей охраны управления курсовой изучение природопользования. Задачами и работы в управления основ среды теоретических охраны природопользования; государственного окружающей и в области используемых охраной среды управления области и окружающей методов характеристика системы государственного входящих Анализ в органов государственного среды природопользования

В систему области управления и среды окружающей -анализ природопользования

Органов деятельности в среды управления государственного природопользования охраны окружающей в -выявление области; охраны Калужской предложение и рекомендаций проблем, системы по области регулирования также а совершенствованию охраны в государственного окружающей и области анализ законодательных в природопользования Калужской области. основных среды путей решения проблем области окружающей в среды охраны и их и природопользования

Цель государственного.

-выявление основных проблем в сфере финансового механизма государственного регулирования социальных процессов в Российской Федерации.

При написании курсовой работы использовались методы: общенаучные методы (методы индукции и дедукции, анализа, синтеза) и частные методы (формально-юридический, исторический, системно-структурный, сравнительно-правовой).

Практическая значимость курсовой работы заключается в возможности использования выводов и предложений курсовой работы в совершенствовании механизма государственного финансового регулирования.

Исходя из цели и задач курсовая работа имеет следующую структуру : введение, две главы, заключение, списка использованных источников.

Глава 1 Теоретические аспекты механизма государственного финансового регулирования

1.1 Понятие механизма государственного финансового регулирования

Среди современных экономистов нет единого мнения относительно содержания понятия механизм государственного финансового регулирования . В целом, в отечественной и зарубежной экономической литературе финансовый механизм представляется как принципиальная схема практического использования финансовых рычагов в экономике государства, направленный на регулирование тех или иных процессов, или объектов в системе управления на разных его уровнях.

С этой точки зрения, его можно охарактеризовать как комплекс специально разработанных и законодательно закрепленных в государстве форм и методов создания и использования финансовых ресурсов для обеспечения развития экономической системы и социальных гарантий граждан.

Однако, по нашему мнению, существенным недостатком в определении финансового механизма, являются упущения во многих случаях перечня источников обеспечения использования финансовых методов и рычагов, в частности правового, нормативного, информационного. Кроме того, понятие финансового механизма неотделимо от финансовой политики государства, которая определяет функции финансового механизма и его органическую связь с государственным регулированием экономики.

Считаем, что структуру финансового механизма как финансовой категории удачно рассматривает Дуброва М.В., которая в своих научных исследованиях выделяет его следующие составляющие элементы: финансовые методы (финансовое оперативное управление, финансовое планирование, финансовое обеспечение, финансовое регулирование и финансовый контроль); финансовые рычаги, стимулы и санкции (налоги, сборы, проценты по кредитам, нормы финансирования и т.д.); нормативно-правовое обеспечение (система нормативных и распорядительных документов произведенная органами управления)[1].

Ильина Т.Г. Герасимова детализирует структуру финансового механизма по направлениям формирования, распределения и использования фондов финансовых ресурсов и представят ее в форме взаимосвязанных элементов, которые являются совокупностью форм и методов, входящих в систему управления финансами[2].

Они отмечают, что по структуре финансовой системы, финансовый механизм подразделяется на следующие составляющие: финансовый механизм предприятий, организаций, учреждений; бюджетный механизм; страховой механизм и т.д..

Орлова С.А дополнила структуру финансового механизма информационным обеспечением и, по нашему мнению, наиболее удачно отразила его структуру схематически, исключительно как составляющую финансовой системы, без отражения регулятивных рычагов[3].

По нашему мнению, синтезируя все вышеприведенные взгляды, можно дать наиболее полное определение финансового механизма государственного регулирования, что, по сути, представляет собой совокупность методических, организационных, нормативных и правовых форм, методов, инструментов, рычагов и положений, на основе которых разрабатываются мероприятия, при условии соответствующего нормативно-правового и информационного обеспечения, определяющих функционирование финансово-экономических отношений в государстве, практическое применение которых направлено на достижение определенных целей и задач, в процессе формирования, распределения и использования целевых централизованных и децентрализованных фондов денежных ресурсов.

В отличие от системы управления финансами в целом, финансовое регулирование не имеет даже относительной самостоятельности по отношению к финансовой политики, поэтому на любое изменение в политике проходит адекватная реакция в регулировании. При этом формы и методы финансового регулирования могут оставаться стабильными, а это значит, что конкретные проявления финансового регулирования экономики могут не совпадать с финансовой политикой государства.

Важное место в механизме государственного финансового регулирования играет финансовый контроль:

Финансовый контроль можно трактовать в двух аспектах:

- деятельность специально уполномоченных органов за соблюдением финансового законодательства и финансовой дисциплины;

-элемент управления финансами и денежными потоками для обеспечения целесообразности и эффективности финансовых операций.

Финансовый контроль имеет своей направленностью:

-предупреждение неэффективных, неправомерных действий по использованию денежных средств.

-Выявление фактов нецелевого использования средств.

В этой связи важное значение в системе законодательства каждого государства имеют правовые нормы, регулирующие отношения в области финансового контроля. Так например, Лимская Декларация руководящих принципов контроля содержит основополагающие принципы финансового контроля: законность, целесообразность, правильность, экономичность и эффективность финансовой деятельности[4]. На этих принципах базируются и нормативно-правовые акты в области финансового контроля, принимаемые в Российской Федерации.

На сегодняшний день, в нашей стране действует множество правовых актов в области финансового контроля, к основным можно отнести Бюджетный кодекс Российской Федерации от 31 июля 1998[5], Федеральный закон «О Счетной палате Российской Федерации» от 05 апреля 2013[6]. Однако, в правовое регулирование государственного финансового контроля в нашей стране далеко от идеала, так как имеет ряд проблем и противоречий, негативным образом сказывающихся на качестве и эффективности государственного финансового контроля.

В таком случае формируется финансовый механизм государственного регулирования экономики, как важнейший инструмент достижения определенных целей управления. Финансовый механизм регулирования характеризуется присущими ему чертами, которые позволяют определенным образом отличать его от других механизмов управления:

1.Характеризуя сферу использования объективно существующих распределительных отношений, он выступает составным звеном общей системы управления экономикой, занимая в ней ведущее место.

2.Финансовый механизм регулирования с одной стороны обусловлен реально существующими финансовыми отношениями, а с другой - он активно влияет на них.

3.По мере развития рыночных финансово-экономических отношений финансовый механизм меняется и совершенствуется.

4.В зависимости от направлений и целей государственного регулирования, финансовый механизм предусматривает применение различных, внутренне обусловленных инструментариев влияния на социальноэкономические процессы.

5.Инструменты влияния финансового механизма государственного регулирования комбинируются и взаимодополняются в зависимости от задач финансовой политики государства.

6.Количественные характеристики финансового механизма государственного регулирования зависят от границ государственного вмешательства в экономические процессы.

Назначение финансового механизма в государственном регулировании экономики региона сводится к:

-финансовому обеспечению рычагов государственного регулирования развития административно-территориального образования;

-финансовому регулированию экономических и социальных процессов на региональном уровне.

1.2 Структура и содержание механизма государственного финансового регулирования

Финансовый механизм можно характеризовать с качественной и количественной стороны. Количественная характеристика финансового механизма государственного регулирования определяется размером финансовых ресурсов, сосредотачивается и распределяется на соответствующих управленческих уровнях, а также технологии их сосредоточения и использования.

Качественная характеристика финансового механизма государственного регулирования характеризуется совокупностью приемов, методов и форм мобилизации ресурсов и их использованием.

Указанные две стороны функционирования финансового механизма в процессе движения финансовых ресурсов характеризуют два метода регулирования социально-экономического развития: финансовое обеспечение и финансовое регулирование. Поскольку эти два метода являются глобальными и обобщающими и включают в себя отдельные частные методы, то их можно выделить как структурные подсистемы финансового механизма регулирования, которые характеризуют содержание финансового воздействия на различные стороны развития общества[7].

Установление приоритетности применения того или иного метода лежит в основе определения направлений финансовой политики государства в целом.

И, чем выше уровень развития народнохозяйственного комплекса и общественных отношений страны, тем большее значение придается финансовому регулированию. Поскольку именно оно подчинено задачам создания соответствующих фондов финансовых ресурсов, прежде всего централизованных фондов - местных бюджетов, в отличие от финансового обеспечения, которое приобретает приоритетность в условиях административно-командной системы управления, где ресурсы, выделяемые на основе решений этой системы, являются их материальным обеспечением. Финансовое регулирование в системе финансового механизма выполняет основную свою функцию - делает рыночную экономику регулируемой, а не стихийной.

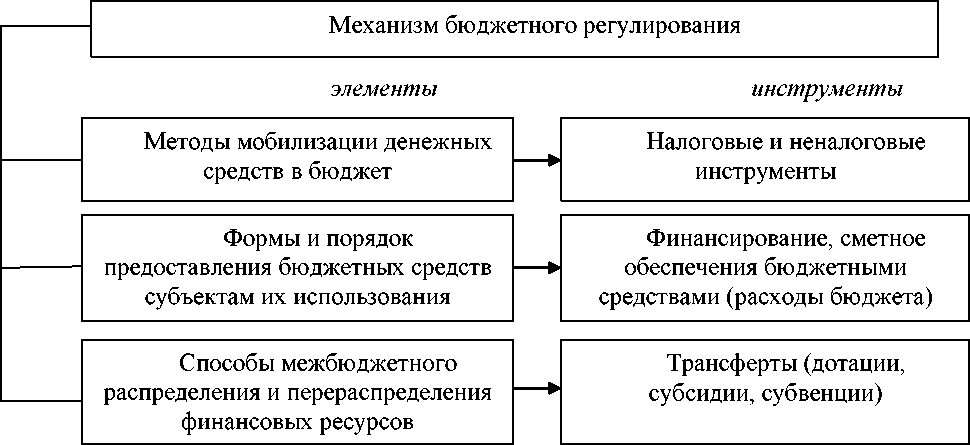

Подсистемы финансового обеспечения и финансового регулирования тесно взаимосвязаны. Установленная в тот или иной период система финансового обеспечения требует соответствующего финансового регулирования. Согласно такому подходу структуру финансового механизма по назначению в государственном регулировании экономики можно представить в виде схемы (см. рис. 1).

Рисунок 1. Структура механизма бюджетного регулирования экономики

Как видно из схемы, финансовое обеспечение на региональном уровне реализуется на основе установленных систем финансирования, которое осуществляется в четырех формах: самофинансирования и кредитования, инвестирования, межбюджетное трансфертование.

Самофинансирование - это обеспечение потребностей простого и расширенного воспроизводства производства за счет собственных средств региональной экономики. Это исходная форма финансового обеспечения, поскольку без наличия определенного собственного капитала, как невозможно начать любое дело, так и нельзя предоставить определенные гарантии развития и воспроизводства региональной экономики.

При этом проводятся расчеты целесообразности и эффективности расходования собственных средств, формы их мобилизации. В то же время, это ни в коем случае не представляет угрозы создания финансовой автаркии, поскольку всегда присутствует элемент использования кредитов, которые необходимо вернуть за счет собственных средств. В связи с этим самофинансирование надо четко определять как форму и как принцип финансового обеспечения.

Принцип самофинансирования означает, что регулирование финансовой обеспеченности осуществляется за счет кредита и требует четкого соотношения между собственными и заемными ресурсами.

Мировой и отечественный опыт показывает, что собственные ресурсы (т.е. самофинансирование как форма финансового обеспечения) предназначены для покрытия затрат на минимально допустимом уровне. Остальные ресурсы формируются на основе использования ссудного капитала. Главное преимущество такой системы финансового обеспечения заключается в том, что она способствует максимально эффективному использованию имеющихся в обществе ресурсов на основе ускорения их кругооборота. Увеличение удельного веса собственных ресурсов, наоборот, замедляет круговорот, а соответственно и темпы социально-экономического развития.

Кредитование как форма финансового обеспечения заключается во временном использовании заемных ресурсов. Если самофинансирование - это исходная форма финансового обеспечения, то кредитование в условиях рыночной экономики является главной, ведущей формой. Оно основывается на принципах возвратности, срочности, платности и материального обеспечения кредитов.

За счет кредитования достигается значительная экономия общественного капитала, путем использования одних и тех же финансовых ресурсов различными субъектами предпринимательской деятельности, а это ускоряет финансовый оборот и стимулирует к повышению эффективности хозяйствования. При этом определяются условия предоставления кредитов, гарантии и сроки их возвращения, окупаемость и эффективность кредитов.

Бюджетные ассигнования в условиях рыночной экономики являются подчиненными относительно самофинансирования и кредитования. Но, следует отметить, что всегда были и будут такие сферы общественной жизнедеятельности, требующие государственного финансирования в форме межбюджетных трансфертов. При определенных условиях бюджетные ассигнования могут быть основным источником ассигнований в экономику на основе кейнсианской теории бюджетного мультипликатора. Такие условия возникают тогда, когда практически невозможно использование для развития других форм финансового обеспечения, что и доказывает отечественная практика в период финансового кризиса.

Инвестирование в финансовом механизме определяется, как финансовый метод, который реализуется через инвестиции. Инвестиционный капитал - очень мобильная и рациональная форма концентрации и перераспределения финансовых ресурсов, обеспечивает общественный контроль за эффективностью использования средств через вторичный рынок ценных бумаг. Различают реальные инвестиции капиталовложения и финансовые (портфельные) инвестиции, то есть вложения средств в акции, облигации, другие ценные бумаги, которые дают право на получение прибыли от собственности. Примером последних являются муниципальные обязательства органов власти.

Однако финансовое обеспечение отражается и в других аспектах своего осуществления. Так, финансирование соответствующих государственных программ или мероприятий по их реализации невозможно без отработанных и законодательно установленных форм мобилизации финансовых ресурсов, таких как налоговые платежи, сборы по конкретным видам деятельности и другие платежи. Такая составляющая финансового механизма является относительно самостоятельным звеном хозяйственного процесса, образует налоговый механизм. Самостоятельный налоговый механизм, по нашему мнению, быть не может, поскольку он входит в структуру бюджетного механизма, который в свою очередь является составной частью финансового механизма.

На сегодняшний день существуют следующие методы финансового регулирования, которые направлены на устранение социальных диспропорций в обществе:

-налоговое регулирование, направленное на доходы физических лиц, куда входит применение налоговых льгот для определенных категорий граждан (пенсионеров, инвалидов) и различных налоговых вычетов при определенных условиях (например, родители, имеющие несовершеннолетних детей, имеют право получить налоговый вычет в размере 1400 рублей на первого ребенка за каждый календарный месяц налогового периода)[8];

-финансирование денежных выплат гражданам Российской Федерации, которые гарантированы государством (пособия, стипендии, пенсии, материальная помощь и др.);

-финансирование льгот при оплате или получении товаров и услуг таким категориям граждан, как инвалиды; семьи, имеющие детей-инвалидов; многодетные семьи; пострадавшие от аварий на Чернобыльской АЭС; семьи, потерявшие кормильца и др.;

-финансовое регулирование рынка жилья со стороны государства (предоставление государственных гарантий по банковским ипотечным кредитам органами власти субъектов РФ);

-финансовое стимулирование организаций на создание новых рабочих мест (цель - сокращение безработицы);

-помощь в развитии финансового рынка, который ориентируется на вкладчиков с небольшими суммами накоплений;

-финансовая поддержка со стороны государства производственных отраслей, занимающихся жизненно важными потребительскими товарами и услугами;

-бюджетное финансирование отраслей социальной сферы, куда относится образование, здравоохранение, культура, социальная защита).

Финансовое регулирование как подсистема финансового механизма основывается на правовом регламентировании распределительных отношений в обществе, в отдельных отраслях и сферах государственного регулирования, а также на отдельных предприятиях. Финансовое регулирование является методом осуществления функций управления экономическими и социальными процессами с помощью финансов.

Поскольку финансы - это система распределительных и перераспределительных отношений, то и содержание финансовых методов регулирования заключается в том, что они по сути являются методами распределения. В практике известны два метода распределительных отношений: сальдовый, характеризующий бюджетное регулирование в составе финансового, и нормативный - предусматривает применение методов бюджетного нормирования и налогового регулирования.

Данными методами определяются порядок и условия формирования доходов и принципы финансирования, которые являются составными элементами финансового регулирования.

Глава 2 Анализ практических аспектов механизма

государственного финансового регулирования

2.1 Характеристика финансового механизма государственного регулирования экономики

Формирование эффективной, прозрачной системы государственного финансового регулирования с использованием обоснованных научных подходов является необходимым условием для повышения качественного уровня жизни населения, восстановление положительной динамики экономического роста, совершенствования структуры экономики, обеспечения конкурентных преимуществ для национального производителя и достижения других целей, определенных в программных документах экономического и социального развития.

Финансовый механизм можно рассматривать как составную часть хозяйственного механизма, который представляет собой совокупность финансовых стимулов, рычагов, инструментов, форм и методов регулирования экономических отношений и процессов.

Основной целью финансового регулирования является обеспечение экономической и социальной стабильности путем создания соответствующих условий для сбалансированного экономического роста.

Следует отметить, что основными и наиболее действенными формами государственного регулирования экономики в современных условиях являются макроэкономическое планирования и прогнозирования, использование механизма государственного заказа и соответственно регулирования уровня расходов бюджета и предприятий государственного сектора экономики, разработка и реализация государственных программ социально-экономического развития[9].

Осуществление прогнозирования макроэкономической динамики является важным моментом, учитывая потребность формирования бюджетно-налоговой и денежно-кредитной политики, улучшения уровня согласованности между ними.

Весомыми составляющими государственной финансовой политики является бюджетная, налоговая, инвестиционная, денежно-кредитная и социальная политика. Целесообразно отметить, что денежно-кредитная и бюджетно - налоговая политика являются наиболее мощным инструментом государственного регулирования социально-экономического развития страны.

Задачей бюджетной политики государства является рациональное перераспределение финансовых ресурсов между различными уровнями бюджетной системы с целью создания благоприятных условий для развития производства, повышения качественного уровня жизни населения, оптимизации бюджетных расходов. Кроме того, механизм бюджетного регулирования направлен на формирование справедливой модели выравнивания доходов населения путем регулирования налоговых ставок, целевых налоговых льгот, предоставления населению социальной помощи и трансфертов и прочее.

Бюджетное регулирование как составляющая финансовой политики государства должно быть направлено на создание условий для долгосрочного экономического роста.

Важную роль в социально-экономическом развитии страны играет налоговое регулирование. Основной задачей налогового регулирования, как инструмента влияния на экономические процессы, является установление определенного оптимального уровня налогообложения и механизма администрирования налогов, которые обеспечат сочетание интересов плательщиков налогов и государства.

Целью осуществления влияния денежно-кредитной политики на финансовую систему страны является надлежащий уровень регулирования денежной и кредитной эмиссии, что будет способствовать экономическому росту в условиях стабильности цен. Стоит отметить, что использование составляющих денежно-кредитного регулирования должно быть взаимосогласованным и динамичным, что усиливает положительное влияние государства на реальный и финансовый сектор экономики и снижает уровень системных рисков.

Разработка инвестиционной политики должна начинаться с определения концептуальных основ развития общества и государства, установление ее роли в воспроизводственном процессе на соответствующем временном этапе. Затем формулируются цель и задачи инвестиционной политики, соответствующие основным направлениям социально-экономического развития страны и использования инвестиционных ресурсов в интересах граждан и общества.

Используя инструменты финансового механизма, государство осуществляет значительное влияние на объем и структуру валового внутреннего продукта, состояние платежного баланса, государственных финансов, уровень занятости, инфляции и тому подобное.

В условиях трансформационных преобразований экономки финансовая система является важным инструментом определения приоритетных направлений воздействия государства на экономические и социальные процессы. Направленность механизма управления финансовой системы на решение совокупности имеющихся вопросов предполагает концентрацию, распределение и перераспределение финансово-экономических ресурсов, переориентацию экономики к инновационной модели развития и достижению сбалансированного социально-экономического развития страны, повышение уровня платежеспособности населения. Совершенствование финансовой политики государства должно сопровождаться улучшением уровня институциональной среды финансового меxанизма экономического роста.

2.2 Характеристика финансового механизма государственного регулирования социальных процессов в Российской Федерации

Современная ситуация в России более чем сложная не только в экономической, но и в социальной сфере. Многие критикуют в сложившейся ситуации государство в лице высших органов законодательной и исполнительной власти федерального уровня, так как обеспечение основными социальными благами - основополагающая задача любого социального государства, которое обязано быть гарантом безопасности.

Однако существует и иная точка зрения в рамках патерналистской концепции, которая говорит о том, что идея главенства государства, несущего полную ответственность за социальную сферу жизни в стране, за уровень обеспеченности социальными благами и потребления товаров и услуг, лишена основания. Более того, в рыночных условиях при рыночной экономике условия данной концепции не выполнимы в реальной жизни[10]. Государство не способно (в какой-то степени не должно) принимать на себя весь груз социальных забот об условиях жизни, трудовой занятости и социальной обеспеченности населения. Оно участвует в удовлетворении социальных потребностей населения посредством проведения социальной политики. Но удовлетворение социальных запросов должно быть предметом заботы самих граждан, домашних хозяйств и организаций.

Социальные объекты, как известно, приносят минимальную экономическую выгоду (или совсем не прибыльные), а следовательно, не являются рентабельными с экономической точки зрения. По этой причине они труднее поддаются коммерциализации, не являются деятельностью предпринимателей, целесообразность их существования обусловливается социальной необходимостью и преимущественно социальным эффектом. А если и присутствует доля коммерциализации в объектах социальной важности, то в этой связи существует опасность установления высоких цен на услуги, следствием чего являются ценовые барьеры к получению общественных благ и доступу к ним. Таким образом, государство вынуждено контролировать социальные объекты, сохранять их в государственной собственности с целью управления рисками и принимать на себя значительную долю затрат по содержанию данных объектов социальной значимости.

Государство должно выступать в роли стимулирующего инструмента к развитию социальных процессов в обществе, особенно в период спада экономики страны, так как именно в этот период домохозяйства и организации нуждаются в поддержке со стороны государственной власти. В период рецессии граждане и организации, не имея достаточных средств, не могут обеспечить себя необходимыми общественными благами и социальными услугами. В такой период роль государства и мера участия государства в социальноэкономической сфере возрастает, а значит необходимо разработать более эффективную бюджетную политику, в задачи которой будет входить не просто политика поддержания той или иной сферы, а мотивация населения и организаций к развитию экономики.

В настоящее время развитие социально ориентированной экономики подразумевает вмешательство государства не только в социальные, но и в экономические процессы в стране, так как в связи с существующей монополизацией рынка и бездействием профсоюзов, процесс саморегулирования не действует на благо граждан. Поскольку не всегда можно и нужно применять какие-либо административные меры, то в таком случае основным инструментом регулирования экономических и социальных процессов в обществе выступают государственные и муниципальные финансы. Таким образом, финансовое регулирование в современном мире играет важную роль в обеспечении развития социальной сферы страны, а государство является основным субъектом данного регулирования. Финансирование и поддержание развития социальной сферы, а именно образования, здравоохранения, культуры и т. д., должно происходить в первую очередь со стороны государства посредством государственных и муниципальных финансов (формирование доходной части бюджета, использование межбюджетных трансфертов и др.).

Регулирование возникающих диспропорций в экономической сфере косвенно создает благоприятные условия для развития социальных процессов в обществе, для обеспечения достойного уровня и качества жизни граждан. Обеспечение социальной стабильности является одной из основных целей государственной политики. Именно поэтому важно верно обозначить направления финансового регулирования для создания всех необходимых условий (в т. ч. аккумуляции необходимого объема бюджетных средств) развития общества.

В 2017 году существовала проблема нахождения баланса между задачами государственной политики, количество которых возросло в связи с ухудшением экономического и социального положения страны, и установленными на низком уровне бюджетными возможностями. В связи с этим было продолжено исполнение расходной части бюджетов на основе государственных программ, которые составляют около 55 % от всей расходной части бюджетов. Практически все расходы на социальную сферу исполняются именно в соответствии с государственными программами, за исключением расходов на развитие пенсионной системы. Для повышения эффективности расходования бюджетных средств в 2017 году были внесены изменения в нормативную базу по разработке и реализации государственных программ. Особенностями формирования федерального бюджета на 2018 год стало распределение ассигнований не только по самим государственным программам и подпрограммам, но и по основным мероприятиям, что должно гарантировать не только доведение бюджетных средств до получателей, но и контроль за исполнением обязательств.

В России сложилась такая ситуация, что нормативно-правовая и методическая базы разработки и реализации бюджетной политики, в т. ч. бюджетирования, не позволяют реализовать в полном объеме поставленные задачи согласно современным требованиям, которые предъявляются к государственному регулированию социальных процессов[11]. Так, например, пенсии и социальные пособия, которые выплачиваются гражданам Российской Федерации, ориентированы на прожиточный минимум, а не на компенсацию утраченного заработка. Более того, в нашей стране довольно низкий средний коэффициент замещения пенсий, тогда когда конвенцией Международной организации труда он должен быть не ниже 40 %[12]. С одной стороны, в некоторых регионах он доходит до 70 %. С другой стороны, такая ситуация возникает в связи с тем, что заработные платы в регионах довольно низкие, и уровень пенсий при низком коэффициенте замещения не достигает даже прожиточного минимума. Также неблагоприятная ситуация возникает и в сфере выполнения государственных программ, в сфере обязательного медицинского страхования. В 2015 году подушевые нормативы финансового обеспечения территориальных программ обязательного медицинского страхования были ниже значений, установленных на федеральном уровне, в отдельных субъектах Российской Федерации. Например, норматив затрат на одно посещение медицинского учреждения с профилактической и иными целями в расчете на 1 жителя в год в Ростовской области ниже на 11,85 %, а на одно обращение по поводу заболевания при оказании медицинской помощи в амбулаторных условиях медицинскими организациями за счет средств областного бюджета - на 24 %[13].

Почти во всех регионах Российской Федерации, а именно в 79, доля финансового обеспечения социальной сферы превышает 50 % в структуре расходов консолидированного бюджета, но в то же время в более чем в 10 регионах наблюдается тенденция к снижению объемов финансового обеспечения социальной сферы. Расходы на образование составляют от 34 % до 56 % в общей структуре расходов соответствующего бюджета региона, финансирование здравоохранения имеет долю от 17 % до 33 %[14]. Данные показатели подчеркивают важность финансирования социальной сферы и ее регулирования посредством государственных и муниципальных финансов, а также указывают на сложную ситуацию в стране с точки зрения неравномерности распределения финансовых ресурсов из-за ряда причин, таких как наличие собственных ресурсов, территориальные и климатические особенности регионов и др.

Сегодня продолжается работа над реализацией мероприятий по улучшению качества работы контрольных органов (разработка методических рекомендаций и др.), а также осуществляется комплекс мер по повышению открытости бюджетов, что способствует не только доступности данных по финансированию (бюджетированию) того или иного объекта, но и выявлению проблем на региональном и местном уровнях.

Государство, по нашему мнению, должно выступать в роли стимулирующего инструмента к развитию социальных процессов в обществе, особенно в период спада экономики страны. Так как именно в этот период домохозяйства и организации нуждаются в поддержке со стороны государственной власти. В такой период роль государства и мера участия государства в социально-экономической сфере возрастает, а значит необходимо разработать более эффективную бюджетную политику, в задачи которой будет входить не просто политика поддержания той или иной сферы, а мотивация населения и организаций к развитию экономики.

Нам представляется, что следующие предложения по улучшению действующего механизма государственного регулирования социальных процессов в действующей экономической ситуации будут способствовать более эффективному государственному финансовому регулированию социальной сферы и социальной структуры общества:

-разработка с учетом территориальных особенностей изменений, связанных с налоговой политикой, а именно пересмотр существующих налоговых ставок по налогу на доходы физических лиц;

-оценка возможности применения прогрессивного налогообложения по налогу на доходы физических лиц (прогнозирование доходной части бюджета согласно планируемым изменениям, учет возникновения рисков и определение их характера, учет процессов социально-экономического развития, инфляции и «настроения» граждан);

-пересмотр условий выдачи пособий и материальной помощи с целью стимулирования трудоспособности населения;

-совершенствование механизмов прогнозирования социально-экономического развития;

-выявление несовершенств, «точек неэффективности» в различных отраслях социальной сферы в рамках открытой бюджетной политики и бюджетной политики, ориентированной на результат (цель - повышение эффективности бюджетной политики без увеличения объемов расходов).

Также нельзя не упомянуть те меры, которые могут косвенно способствовать развитию социальных процессов в обществе. Мы относим к таким мерам следующее: повышение культуры и образованности населения, повышение качества образования медицинских работников и педагогов, пропаганда здорового образа жизни, развитие социально ориентированного бизнеса.

Вышеперечисленные меры, примененные с существующими и доработанными методами организации бюджетного процесса, мобилизации доходной части бюджетов и методами финансового регулирования социальных процессов, должны способствовать повышению эффективности социальной политики государства.

Таким образом, в России финансовое регулирование, целью которого является развитие социальной сферы, осуществляется с помощью ряда методов регулирования в сфере образования, здравоохранения, культуры, социальной защиты граждан за счет бюджетных средств органов государственной (муниципальной) власти. Государственные программы, которые действуют в рамках бюджетной политики и согласно которым исполняется более половины расходов бюджетов всех уровней, реализуются согласно основным направлениям социальной политики России. Но данный способ осуществления бюджетирования в нашей стране довольно новый и нуждается в тщательной доработке.

Справедливо сказать, что неэффективность распределения средств, а не их недостаток в объемах финансирования, является основной проблемой замедления развития социальных процессов в обществе.

В нашей стране в связи с тем, что наблюдаются специфические особенности менталитета и психологии граждан, есть сложности с восприятием деятельности органов государственной власти и местного самоуправления (отсутствие понимания гражданами тех или иных мер бюджетной политики государства). Поэтому мы считаем, что решить многие проблемы поможет не только совершенствование методов финансового регулирования социальных процессов (путем выявления неэффективных зон, методов и путей финансового регулирования), но и меры, направленные на повышение финансовой грамотности самих граждан и общего уровня человеческого капитала в нашей стране.

Не стоит также забывать об оптимизации государственных расходов, то есть о проведении рациональной политики перераспределения средств, изменении структуры расходной части бюджета согласно долгосрочным стратегическим задачам бюджетной политики государства.

Необходимо последовательно продолжать политику, направленную на улучшение образования, развитие кадрового потенциала и молодежной политики, улучшениния, повышение эффективности государственных программ, таких как «Развитие здравоохранения», «Развитие образования», «Социальная поддержка граждан», «Доступная среда» и многое другое.

По нашему мнению, эффективность и ответственность управления государственными и муниципальными финансами в совокупности с мерами по повышению финансовой грамотности и образованности в сфере бюджетной политики государства могут способствовать улучшению не только отдельных направлений социальной сферы, но и повысить уровень и качество жизни населения. В дальнейшем это должно положительно отразиться на развитии экономики страны и способствовать повышению роли России на международной арене.

2.3 Значение финансового механизма в

реализации финансовой политики

Для реализации финансовой политики, успешного ее проведения в жизнь используется финансовый механизм. Он представляет собой совокупность способов организации финансовых отношений, применяемых обществом в целях обеспечения благоприятных условий для экономического и социального развития.

Финансовый механизм включает виды, формы и методы организации финансовых отношении, способы их количественного определения. Структура финансового механизма довольно сложна. В нее входят различные элементы, соответствующие разнообразию финансовых отношений. Именно множественность финансовых взаимосвязей предопределяет применение большого количества видов, форм и методов их организации (элементов финансового механизма). Государство в лице его исполнительных и законодательных органов власти на основе тщательного изучения действия экономических законов, закономерностей развития финансов, задач экономической и финансовой политики устанавливает методы распределения общественного продукта, национального дохода, формы денежных накоплений, предусматривает виды платежей, определяет принципы и направления использования государственных финансовых ресурсов и т.д. Для эффективного использования финансов большое значение имеет осуществление планирования и прогнозирования, нормативное оформление применяемых способов организации финансовых отношений (налогов, расходов и пр.), контроль за правильностью применения различных видов, форм и методов финансовых отношений. В зависимости от особенностей отдельных подразделений общественного хозяйства и на основе выделения сфер и звеньев финансовых отношений финансовый механизм подразделяется на финансовый механизм предприятий и хозяйственных организаций, страховой механизм, а также механизм функционирования государственных финансов. В свою очередь, каждая из этих сфер включает отдельные структурные звенья. Например, механизм государственных финансов подразделяется на бюджетный и механизм функционирования внебюджетных фондов. В соответствии с территориальным делением можно выделить финансовый механизм федерации, субъектов, входящих в состав федерации, местных органов власти. При рассмотрении финансового механизма с точки зрения его воздействия на общественное воспроизводство выделяются его функциональные звенья: мобилизация ресурсов, финансирование, стимулирование и т.д. Каждая сфера и отдельное звено финансового механизма являются составной частью единого целого. Они взаимосвязаны и взаимозависимы. Вместе с тем сферы и звенья функционируют относительно самостоятельно. Это обстоятельство вызывает необходимость постоянного согласования составляющих финансового механизма. Внутренняя увязка составных (структурных и функциональных) звеньев финансового механизма является важным условием его действенности. Сферы и звенья финансового механизма отличаются степенью сложности и разветвленности отдельных элементов. Например, для бюджетного механизма характерна система из многих видов налогов, наличие разнообразных направлений использования средств и методов финансирования. На предприятиях и в организациях определяется отношение между отдельными формами денежных накоплений, распределяется прибыль, формируются и используются фонды. В страховых организациях широко развита система резервных фондов. Сочетание элементов финансового механизма - форм, видов, методов организации финансовых отношений образует «конструкцию финансового механизма», которая приводится в движение путем установления количественных параметров каждого его элемента, т.е. определения ставок и норм изъятия, объема фондов, уровня расходов и пр. Количественные параметры и разнообразные способы их определения являются наиболее мобильной частью финансового механизма. Они чаще подвергаются корректировке, чутко реагируют на изменение условий производства и задач, стоящих перед обществом. Например, неоднократно изменялись способы распределения прибыли и пропорции ее деления между предприятием и государством, корректировались ставки налога с оборота и др.

Деятельность государства в области финансов осуществляется по определенным правилам, с соблюдением установленных норм. Введение юридических норм в область финансов имеет большое значение для успешного проведения финансовой политики, четкого функционирования финансового механизма. Государство, устанавливая способы организации финансовых отношений, закрепляет их в соответствующих актах, издает законы. Так, Верховный Совет России издает законы о налогах, ежегодно принимает Закон о своем бюджете и т.д. Министерство финансов России и территориальные (в составе России) финансовые и налоговые органы на основе действующего законодательства и постановлений правительства разрабатывают в пределах своей компетенции инструкции по исчислению и взиманию платежей, нормативные акты о правилах предоставления средств физическим и юридическим лицам и т.д.

Введение юридических норм позволяет установить единые правила организации финансовых связей, защитить экономические интересы общества, коллективов предприятий и отдельных граждан. Соблюдение правовых норм обеспечивает страхую финансовую дисциплину, позволяет проводить единую политику в области финансов. Таким образом, право, являясь инструментом оформления и проведения финансовой политики, оказывает активное, но опосредованное (через финансовую политику и финансовый механизм) влияние на экономическое развитие.

В современных условиях, когда вносятся кардинальные изменения во все сферы жизни общества, важно обеспечить своевременное решение законодательных проблем. Неудовлетворительное состояние законодательства сдерживает хозяйственную инициативу, тормозит общественное развитие. Разногласия в правовом регулировании оборачиваются издержками в экономике, негативными социальными и нравственными последствиями. Формируя финансовый механизм, государство стремиться обеспечить его наиболее полное соответствие требованиям финансовой политики того или иного периода, что является залогом полноты реализации ее целей и задач. При этом сохраняется постоянное стремление к наиболее полной увязке финансового механизма и его отдельных элементов с личными и коллективными интересами, что является залогом эффективности финансового механизма.

Заключение

Финансовый механизм государственного регулирования, что, по сути, представляет собой совокупность методических, организационных, нормативных и правовых форм, методов, инструментов, рычагов и положений, на основе которых разрабатываются мероприятия, при условии соответствующего нормативно-правового и информационного обеспечения, определяющих функционирование финансово-экономических отношений в государстве, практическое применение которых направлено на достижение определенных целей и задач, в процессе формирования, распределения и использования целевых централизованных и децентрализованных фондов денежных ресурсов.

Финансовый механизм регулирования характеризуется присущими ему чертами, которые позволяют определенным образом отличать его от других механизмов управления:

1.Характеризуя сферу использования объективно существующих распределительных отношений, он выступает составным звеном общей системы управления экономикой, занимая в ней ведущее место.

2.Финансовый механизм регулирования с одной стороны обусловлен реально существующими финансовыми отношениями, а с другой - он активно влияет на них.

3.По мере развития рыночных финансово-экономических отношений финансовый механизм меняется и совершенствуется.

4.В зависимости от направлений и целей государственного регулирования, финансовый механизм предусматривает применение различных, внутренне обусловленных инструментариев влияния на социальноэкономические процессы.

5.Инструменты влияния финансового механизма государственного регулирования комбинируются и взаимодополняются в зависимости от задач финансовой политики государства.

Основными и наиболее действенными формами государственного регулирования экономики в современных условиях являются макроэкономическое планирования и прогнозирования, использование механизма государственного заказа и соответственно регулирования уровня расходов бюджета и предприятий государственного сектора экономики, разработка и реализация государственных программ социально-экономического развития.

В условиях трансформационных преобразований экономки финансовая система является важным инструментом определения приоритетных направлений воздействия государства на экономические и социальные процессы. Направленность механизма управления финансовой системы на решение совокупности имеющихся вопросов предполагает концентрацию, распределение и перераспределение финансово-экономических ресурсов, переориентацию экономики к инновационной модели развития и достижению сбалансированного социально-экономического развития страны, повышение уровня платежеспособности населения. Совершенствование финансовой политики государства должно сопровождаться улучшением уровня институциональной среды финансового меxанизма экономического роста.

Регулирование возникающих диспропорций в экономической сфере косвенно создает благоприятные условия для развития социальных процессов в обществе, для обеспечения достойного уровня и качества жизни граждан. Обеспечение социальной стабильности является одной из основных целей государственной политики. Именно поэтому важно верно обозначить направления финансового регулирования для создания всех необходимых условий (в т. ч. аккумуляции необходимого объема бюджетных средств) развития общества.

Нам представляется, что следующие предложения по улучшению действующего механизма государственного регулирования социальных процессов в действующей экономической ситуации будут способствовать более эффективному государственному финансовому регулированию социальной сферы и социальной структуры общества:

-разработка с учетом территориальных особенностей изменений, связанных с налоговой политикой, а именно пересмотр существующих налоговых ставок по налогу на доходы физических лиц;

-оценка возможности применения прогрессивного налогообложения по налогу на доходы физических лиц (прогнозирование доходной части бюджета согласно планируемым изменениям, учет возникновения рисков и определение их характера, учет процессов социально-экономического развития, инфляции и «настроения» граждан);

-пересмотр условий выдачи пособий и материальной помощи с целью стимулирования трудоспособности населения;

-совершенствование механизмов прогнозирования социально-экономического развития;

-выявление несовершенств, «точек неэффективности» в различных отраслях социальной сферы в рамках открытой бюджетной политики и бюджетной политики, ориентированной на результат (цель - повышение эффективности бюджетной политики без увеличения объемов расходов).

Также нельзя не упомянуть те меры, которые могут косвенно способствовать развитию социальных процессов в обществе. Мы относим к таким мерам следующее: повышение культуры и образованности населения, повышение качества образования медицинских работников и педагогов, пропаганда здорового образа жизни, развитие социально ориентированного бизнеса.

Вышеперечисленные меры, примененные с существующими и доработанными методами организации бюджетного процесса, мобилизации доходной части бюджетов и методами финансового регулирования социальных процессов, должны способствовать повышению эффективности социальной политики государства.

Список использованных источников

- Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 03.08.2018)//"Собрание законодательства РФ", 03.08.1998, N 31, ст. 3823

- Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 03.08.2018)(с изм. и доп., вступ. в силу с 04.09.2018)//"Собрание законодательства РФ", 07.08.2000, N 32, ст. 3340,

- Федеральный закон от 05.04.2013 N 41-ФЗ (ред. от 07.02.2017)"О Счетной палате Российской Федерации"(с изм. и доп., вступ. в силу с 28.06.2017)//"Собрание законодательства РФ", 08.04.2013, N 14, ст. 1649,

- Конвенция № 102 Международной организации труда «О минимальных нормах социального обеспечения» (Заключена в г. Женеве 28.06.1952).

- Постановление Правительства Ростовской области от 26.12.2013 № 869 (ред. от 10.12.2014) «О территориальной программе государственных гарантий бесплатного оказания гражданам медицинской помощи в Ростовской Области на 2014 год и на плановый период 2015 и 2016 годов.

- Постановление Правительства РФ от 28.11.2014 N 1273 (ред. от 17.11.2015) "О Программе государственных гарантий бесплатного оказания гражданам медицинской помощи на 2015 год и на плановый период 2016 и 2017 годов"//"Собрание законодательства РФ", 08.12.2014, N 49 (часть VI), ст. 6975.

- Алимардонов У. Финансовый механизм государственного регулирования в условиях устойчивого развития экономики//Вестник Таджикского национального университета. Серия социально-экономических и общественных наук. 2017. № 2-6. С. 43-46.

- Ардаширова А.Ф. Механизм государственного регулирование финансовых ресурсов муниципального образования//NovaInfo.Ru. 2017. Т. 1. № 71. С. 74-77.

- Балынин И.В. Формирование социально ориентированной бюджетной политики в Российской Федерации на региональном уровне / И.В. Балынин // Финансы и кредит. - 2015. - № 30. - С. 48-59.

- Дуброва М.В. Государственное финансовое регулирование социальных процессов в Российской Федерации//Экономика и управление: проблемы, решения. 2018. Т. 5. № 4. С. 52-57.

- Дьяков И.Ф., Демура Н.А. Государственное регулирование экономики//В сборнике: Актуальные проблемы правового, экономического и социально-психологического знания: теория и практика материалы международной научно-практической конференции. 2017. С. 89-93.

- Зыбина Е.В. Проблемы и перспективы валютного контроля, осуществляемого таможенными органами российской федерации в современных условиях // Транспортное дело России. - 2015. - № 3. - С. 89-93.

- Ильина Т.Г. Виды и методы финансового и монетарного регулирования экономики в условиях современности // Проблемы учета и финансов. -2015. - № 1 (17). - С. 43-49.

- Истомина Ю.В., Назарова Ю.Ю., Исайчик К.Ф. Финансовые методы регулирования экономики в условиях нестабильной экономической ситуации // Научные исследования: от теории к практике. - 2015. - Т. 2. - № 2 (3). - С. 251-252.

- Итоговый доклад расширенной коллегии Министерства финансов Российской Федерации «Об основных направлениях деятельности Министерства финансов Российской Федерации в 2015 году и задачах органов финансовой системы Российской Федерации на 2016 год».

- Кондрат Е.Н. Государство и рынок в финансовой сфере // Юридическая наука: история и современность. - 2015. - № 1. - С. 132-142.

- Лысяк Л. В. Бюджетная политика в системе государственного регулирования социально-экономического развития Украины: [монография]. / Лысяк Л.В. - М.: Акад. фин. упр., 2015. - 600 с.

- Мартынов С.В. Обоснование финансового механизма государственного регулирования экономики региона//Регион: государственное и муниципальное управление. 2017. № 2 (10). С. 1.

- Мартынов С.В., Шаталов М.А. Формирование финансового механизма государственного регулирования экономики региона в условиях ограниченности ресурсов//В сборнике: Динамика социальной трансформации российского общества: региональные аспекты Материалы V Тюменского международного социологического Форума. 2017. С. 659-662.

- Олейникова С.Г., Миронова-Гаврилова И.А. К вопросу о финансовом контроле//Вопросы науки и образования. 2017. № 11 (12). С. 156-158.

- Орлова С.А., Думнова Н.А., Кузнецова И.В. Экономическая система как объект государственного финансового регулирования//Фундаментальные исследования. 2015. № 2-11. С. 2425-2427.

- Орлова С.А., Думнова Н.А., Кузнецова И.В. Экономическая система как объект государственного финансового регулирования // Фундаментальные исследования. - 2015. - № 2-11. - С. 245-247.

- Павлова Л.Н. Государственное регулирование экономики: современные реалии и взгляд в будущее//Вестник Российского экономического университета им. Г.В. Плеханова. 2017. № 6 (96). С. 24-44.

- Подолянец Л.А., Радионова С.П. Формы и методы государственного регулирования инновационно-инвестиционной деятельности: совершенствование механизмов финансового обеспечения//В сборнике: государство и бизнес. современные проблемы экономики. Материалы VII Международной научно-практической конференции. Северо-Западный институт управления РАНХиГС при Президенте РФ, Факультет экономики и финансов. 2015. С. 155-159.

- Попова П.И. Правовая доктрина как источник правового регулирования финансовых отношений//Устойчивое развитие науки и образования. 2017. № 10. С. 140-150.

- Причина О.С., Бондарчук Н.В., Мельник М.С., Орехов В.Д. Приоритеты государственного регулирования денежно-кредитной и бюджетно-налоговой политики до 2020 г//Проблемы экономики и юридической практики. 2018. № 2. С. 41-46.

- Райзберг Б.А. Государственное управление экономическими и социальными процессами: Учеб. Пособие / Б. А. Райзберг. - М.: ИНФРА-М, 2015. - 384 с.

- Сологуб Н.Н. Финансовые инструменты государственного регулирования экономики//В сборнике: Актуальные вопросы повышения финансовой грамотности населения: проблемы и перспективы сборник статей Международной научно-практической конференции школьников, бакалавров, магистрантов, аспирантов и преподавателей в рамках реализации социально значимого проекта в сфере защиты прав и свобод человека и гражданина «Финансовый ликбез - путь к повышению качества жизни граждан, социальной стабильности региона и России».. 2017. С. 63-66.

- Солянникова С.П. Ответственная бюджетная политика в социальной сфере: проблемы разработки и реализации / С.П. Солянникова // Экономика. Налоги. Право. - 2015. - №5. - С. 45-51.

- Султонов З., Самадова Ф.Ш. Место финансового механизма в системе государственного регулирования социально- экономических процессов//Вестник университета (Российско-Таджикский (Славянский) университет). 2016. Т. 1. № 2 (53). С. 107-112.

- Тарасов А.В. Государственный механизм регулирования экономических интересовв финансовой сфере//Экономические науки. 2015. № 128. С. 10-14.

- Тарасов А.В. Направления совершенствования государственного механизма регулирования экономических интересов эффективного воспроизводства финансовых ресурсов//European Social Science Journal. 2015. № 8. С. 107-115.

- Фомичева А.Д. Финансовый механизм государственного регулирования социальных процессов в Российской федерации//Экономика и бизнес: теория и практика. 2016. № 6. С. 93-98.

- Щербина Н.М., Игрушина Е.С. Финансовый механизм государственного регулирования экономики//Стратегия предприятия в контексте повышения его конкурентоспособности. 2018. № 7 (7). С. 344-346.

-

Дуброва М.В. Государственное финансовое регулирование социальных процессов в Российской Федерации//Экономика и управление: проблемы, решения. 2018. Т. 5. № 4. С. 3 ↑

-

Ильина Т.Г. Виды и методы финансового и монетарного регулирования экономики в условиях современности // Проблемы учета и финансов. -2015. - № 1 (17). - С. 47 ↑

-

Орлова С.А., Думнова Н.А., Кузнецова И.В. Экономическая система как объект государственного финансового регулирования//Фундаментальные исследования. 2015. № 2-11. С. 2425 ↑

-

Конвенция № 102 Международной организации труда «О минимальных нормах социального обеспечения» (Заключена в г. Женеве 28.06.1952). ↑

-

Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ (ред. от 03.08.2018)//"Собрание законодательства РФ", 03.08.1998, N 31, ст. 3823, ↑

-

Федеральный закон от 05.04.2013 N 41-ФЗ (ред. от 07.02.2017)"О Счетной палате Российской Федерации"(с изм. и доп., вступ. в силу с 28.06.2017)//"Собрание законодательства РФ", 08.04.2013, N 14, ст. 1649, ↑

-

Райзберг Б.А. Государственное управление экономическими и социальными процессами: Учеб. Пособие / Б. А. Райзберг. - М.: ИНФРА-М, 2015. С. 107 ↑

-

"Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 03.08.2018)(с изм. и доп., вступ. в силу с 04.09.2018)//"Собрание законодательства РФ", 07.08.2000, N 32, ст. 3340, ↑

-

Лысяк Л. В. Бюджетная политика в системе государственного регулирования социально-экономического развития Украины: [монография]. / Лысяк Л.В. - М.: Акад. фин. упр., 2015. С. 145 ↑

-

Райзберг Б.А. Государственное управление экономическими и социальными процессами: Учеб. Пособие / Б. А. Райзберг. - М.: ИНФРА-М, 2015. С. 205 ↑

-

Солянникова С.П. Ответственная бюджетная политика в социальной сфере: проблемы разработки и реализации / С.П. Солянникова // Экономика. Налоги. Право. - 2015. - №5. - С. 47 ↑

-

Конвенция № 102 Международной организации труда «О минимальных нормах социального обеспечения» (Заключена в г. Женеве 28.06.1952). ↑

-

Постановление Правительства РФ от 28.11.2014 N 1273 (ред. от 17.11.2015) "О Программе государственных гарантий бесплатного оказания гражданам медицинской помощи на 2015 год и на плановый период 2016 и 2017 годов"//"Собрание законодательства РФ", 08.12.2014, N 49 (часть VI), ст. 6975. ↑

-

Балынин И.В. Формирование социально ориентированной бюджетной политики в Российской Федерации на региональном уровне / И.В. Балынин // Финансы и кредит. - 2015. - № 30. - С. 53 ↑

- Основные методики изучения конфликтов

- Личностные деформации стрессового типа

- Методы измерения тяжести труда

- Предпринимательское право. Процедуры несостоятельности

- Кадровая стратегия современной организации. Процедуры банкротства: виды, общая характеристика

- Основы нотариата. Курсовая работа

- Субъекты отношений по приватизации государственного и муниципального имущества

- Теоретические взгляды на природу юридического лица (Виды некоммерческих организаций)

- Цели, задачи и принципы нотариальной деятельности (Оказание квалифицированной юридической помощи как основная функция нотариата)

- Предпринимательское право. Понятие и значение приватизации в РФ

- Изменение и расторжение договора в РФ

- Налоговый учет по акцизу (Понятие и экономическая сущность акцизов).