Финансовый анализ бухгалтерского баланса предприятия (Оценка финансовой отчетности ООО «Мегапрестиж»)

Содержание:

Введение

Актуальность темы. Развитие бухгалтерского учета подтверждает неизменность возложенных на него задач, а именно, обеспечение объективности финансово-имущественного состояния предприятия и обобщения финансовых результатов. Для оценки финансово-имущественного состояния предприятия необходима информация, которую можно получить из бухгалтерского баланса, который содержит информацию об активах, обязательствах и собственном капитале предприятия. Информация о ресурсах предприятия, которые им контролируются и принесут экономическую выгоду в будущем, является чрезвычайно полезной, ведь она характеризует возможности создания денежных потоков в будущем. Данные о собственном капитале необходимые для определения потребностей в финансовых ресурсах в будущем и для предсказания распределения прибыли.

Информация об обязательствах предприятия помогает пользователям оценить способность его выполнять своих обязательств перед кредиторами. По данным бухгалтерского баланса оценивается автономность предприятия, его ликвидность, платежеспособность, кредитоспособность и др. Отчетность на предприятиях, в организациях, учреждениях используется для контроля за исполнением проектных задач, планов, анализа, формирование прогнозов, составление бизнес-планов, поэтому балансовое обобщение как элемент метода бухгалтерского учета нашло широкого применение в области планирования, финансирования, анализа и учета.

Анализ последних исследований и публикаций. Проблемы учета и анализа бухгалтерского баланса предприятия рассмотрены в работах ведущих отечественных и зарубежных ученых. Теоретические положения и практические рекомендации по методике составления и использования бухгалтерского баланса обоснованные в трудах Бланк И.А., Богаченко В.М., Гартвич А.В., Герасименко А.В., Кеворкова Ж.А., Куликова Л.И. и др.

В зарубежной литературе вопросы составления и использования бухгалтерского баланса раскрыты в работах К. Друри, М. Ван Бреда, М. Мэтьюса, М. Б. Перера, Ж. Ришара, Э. Хэндриксена и др.

Значительные достижения отечественных ученых не были широко внедрены в деятельность предприятий. Кроме того, недостаточно раскрытыми остаются вопросы соответствия информации бухгалтерского баланса потребностям пользователей, которые принимают экономические решения на его основе.

Объектом исследования является ООО «Мегапрестиж».

Предметом исследования является анализ баланса предприятия ООО «Мегапрестиж».

Целью данной работы является изучение сущности, структуры и значения бухгалтерского баланса и финансовой отчетности.

Для достижения цели необходимо выполнение следующих задач:

- исследовать теоретические аспекты понятия «бухгалтерский баланс»;

- изучить методику анализа бухгалтерского баланса;

- рассмотреть понятие, сущность, особенности и методику составления финансовой отчетности;

- дать характеристику деятельности предприятия ООО «Мегапрестиж»;

- провести анализ финансовой отчетности ООО «Мегапрестиж».

Методы исследования. Для решения поставленных задач использованы следующие методы научного исследования: теоретический анализ научных литературных источников, сравнение, конкретизация, моделирование.

Структура работы. Работа состоит из введения, двух глав, заключения, списка литературы и приложений.

ГЛАВА 1. Понятие, сущность и методы составления бухгалтерского баланса и финансовой отчетности

1.1.Понятие и сущность бухгалтерского баланса

Развитие бухгалтерского учета подтверждает неизменность возложенных на него задач - обеспечение объективного определения финансово-имущественного состояния предприятия и финансовых результатов его деятельности. Соответственно, основной источник информации о финансовом состоянии предприятия - это баланс, который является неотъемлемой частью системы бухгалтерского учета и финансовой отчетности, которая способна обеспечить информационные потребности различных категорий внутренних и внешних пользователей.[2.C.11]

Баланс как совокупность современных признаков материального и формального порядка имеет очень давние традиции. Р. де Рувер считал, что слово «баланс» впервые встречается в отчетах в 1427 г. А. Чичирелли указывал, что термин «баланс» впервые встречается в отчете банка Медичи за 1495 г.[8.C.21] Для того времени было характерно, что отчетность составлялась нерегулярно - от одного до пяти лет. Но можно ли назвать те отчеты балансами в современном понимании, остается под вопросом. Значительное количество историков считает, что баланс как отчетный документ получил признание не ранее XIX в. Об этом свидетельствует возникновение балансоведення как оригинального направления развития учетной теории в конце XIX - начале ХХ в. в Германии, в основу которого были возложенные учения И.Ф. Шера [6.C. 46].

В отечественной литературе появление бухгалтерского баланса относят к середине XIV в. и придерживаются версии, что возникновение двойной бухгалтерии связано с Л. Пачоли и его «Трактат о счетах и записях», который увидел свет в 1494 г., и с книгой Б. Котрульи, которую было написано в 1458 г., но издана только в 1573 г. в Венеции. Под балансом Л. Пачоли понимал процедуру, связанную с установлением тождества оборотов по дебету и кредиту счетов Главной книги. Основатель двойной бухгалтерии писал: «В этой тетради ничто быть не может быть занесено в «Дать», чего нет в «Иметь», и взаимно - нельзя поместить в «Иметь» ту сумму, которая не занесена в «Дать». Отсюда происходит баланс, который составляется из книги. В сальдо тетради должно оказаться в «Дать» столько же, сколько в «Иметь». Под балансом книги имеется в виду сложенное в длину письмо, в котором перечислены по правой руке все вверители, а по левой - все должники, и если сумма страниц «Дать» равна сумме страниц «Иметь», то этим доказывается, что книга исправна. Баланс книги должен быть равен». [12.C.31]

В «Руководстве конторскими знаниями» К.М. Клинге в 1857 г. писал, что месячный баланс имеет целью доверить перенос всех статей с памятной и кассовой в Главную книгу. Пробный баланс состоит из общих сумм, которые получают из составных дебетовых и кредитных страниц Главной книги. Составление чистого баланса осуществляется таким образом, что дебиторы с дебетовой страницы главной книги и кредиторы с кредитовой страницы той самой книги указываются в двух столбиках, и вместе с тем определяются остатки. При этом баланс в счетоводстве ученый понимал как равновесие многочисленных равенств двух или нескольких относительно главных сумм. [6.C.73].

В «Записках об общем счетоводство» в 1896-1897 гг. Ученый Сиверс о балансе отметил следующее: для месячного составления книги необходимо, прежде всего, быть уверенным, правильно ли все указано в течение месяца. Для этого представляется состояние счетов главной книги и три итога, - журнала, дебета и кредита. Такое составления счетов называют проверочным, пробным балансом, поскольку одной из целей его составления является проверка книги, а другой - получение четкого понимания каждого счета. Левая страница баланса или актив включает все сальдо по дебету, показывающие нам все имеющиеся средства, а права страница или пассив включает все сальдо по кредиту, показывающие нашу задолженность. [20.C.29]

В энциклопедическом словаре Брокгауза и Эфрона под балансом понимают веса, равновесие между дебетом и кредитом, причем различают счета входящего баланса, если ими открываются коммерческие книги, и счета выходного баланса, если они выводятся при закрытии счетов. Чтобы составить правильный баланс, необходимо предварительно проверить все счета, затем уравновесить дебет и кредит. Различают брутто-баланс и нетто-баланс, в зависимости от того учтены только дебет и кредит отдельных счетов или всех счетов [12.C.90].

Проанализировав содержание экономической категории «баланс» в средневековой практике, можно сделать вывод, что баланс в те времена понимали только как проверочный, который давал возможность убедиться в правильности отражения операций по хозяйственной деятельности предприятия. В подтверждение этого есть еще один довольно интересный факт, что разница между дебетовыми и кредитными оборотами, которая возникала в результате арифметических ошибок, списывалась на прибыли или убытки. В экономической литературе отечественные и зарубежные авторы поддерживают идею трактовки баланса или как элемента метода бухгалтерского учета, или как документ, который определяет финансовый результат деятельности предприятия. [15.C.21]

Изучение литературных источников и публикаций показывает, что, несмотря на полное понимание практического значения входного, выходного, месячного, пробного, чистого или иного балансов, бухгалтерский баланс - это отчетная таблица, одна из форм финансовой отчетности, содержащая сведения о состоянии и размещении хозяйственных средств предприятия и их источников в денежной оценке на определенную дату. [4.C.6]

Сегодня, как и в те времена, основой баланса является постулат немецкого ученого И.Ф. Шера, что баланс - это равенство актива и пассива, кроме того, это документ, который построен в форме счетов в заключительный день операционного периода. Как видим, идею немецкой школы постепенно переняли отечественные ученые. Структура баланса постоянно претерпевала изменения одновременно с изменениями в учете. Бухгалтерский баланс, который действовал до конца 1938 г., не давал возможности отображать величину собственных оборотных средств предприятия. Начиная с годового отчета в 1949 г., нормативы отображались как на дату составления баланса, так и на начало года. Следует также отметить, что с 1951 г. группы балансовых статей стали называть разделами. Советский баланс был инструментом проверки выполнения производственно-финансовых планов, орудием общественного контроля и планового воздействия на процесс производства. Форма баланса предусматривала распределение актива и пассива на группы, разделы и статьи. Группы обозначались буквами, разделы - римскими цифрами, а статьи - номерами. Соответственно, актив баланса был построен следующим образом [5.C.59]:

- А - основные и изъяты средства;

- Б - нормированные средства (собственные и прокредитованные);

- В - средства в капитальном ремонте и капиталовложениях;

- Г - средства в расчетах и других активах.

Пассив баланса:

- А - собственные и приравненные к ним средства;

- Б - краткосрочные банковские кредиты под нормируемые запасы;

- В - средства в капитальном ремонте и капиталовложениях;

- Г - краткосрочные кредиты, фонды, расчеты и прочие пассивы.

В 60-70-х гг. акцент при построении баланса делался не только на задании планирования, экономического анализа и контроля, но и в специфике производственно-хозяйственной деятельности предприятия. В 70-х гг. актив баланса был построен по следующим разделам: основные фонды и внеоборотные активы; нормируемые оборотные средства; денежные средства, расчеты и другие активы, средства и расходы на капитальное строительство и затраты на формирование основного стада. [14.C.81]

Пассив баланса: источники собственных и приравненных к ним средств; кредиты банка под нормируемые оборотные средства; различные кредиты банка, расчеты и прочие пассивы; источники средств для капитального строительства и финансирования расходов на формирование основного стада.[8.C.107].

Совершенствуя действующую форму баланса, П.И. Савичев и И.А. Басманов [2.C.34] предлагали отображать финансовые результаты и полученные средства в самостоятельном разделе, отделив изъятия из прибыли от изъятий из уставного фонда и других источников. Кроме того, некоторые ученые считали возможным вообще исключить полученные средства с баланса, при этом сохраняя в нем только часть прибыли, оставшейся в обращении. Свое видение совершенствования действующего баланса, который станет более показательным, информативным и реальным, подал С.А. Щенков [26.C.21], предложив актив баланса построить по следующим разделам:

- основные средства;

- оборотные средства общего назначения (которые нормируются и не нормируются);

- оборотные средства специального назначения;

- капитальные вложения.

В системе бухгалтерской отчетности баланс занимает центральное место. Благодаря ему можно определить состав и структуру активов предприятия, ликвидность и оборачиваемость средств, наличие собственного капитала и обязательств, состояние и динамику дебиторской и кредиторской задолженности.

Бухгалтерский баланс как учетная категория сформировался не сразу. В начале своего существования он использовался исключительно как контрольный учетный прием, однако его широкое применение в практической деятельности вызвало потребность в углублении научных исследований в этом направлении, что обусловило появление отдельного научного течения – балансоведення [5.C. 58].

Разработка дальнейших направлений совершенствования бухгалтерского баланса возможна только при условии системного исследования истории развития этой учетной категории. Именно изучение исторических аспектов развития бухгалтерского баланса позволяет понять экономическую сущность понятия, осознать его современное значение, осмыслить опыт предшественников и предусмотреть направления дальнейшей эволюции.[11.C.31]

1.2 Бухгалтерский баланс как основной источник принятия управленческих решений

Действующий в РФ бухгалтерский баланс предназначается не только для отображения состояния хозяйственных средств и источников их формирования на определенную дату, но и для получения информации, необходимой для управления деятельностью предприятия, а также для удовлетворения потребностей внешних пользователей - статистических, налоговых, финансовых органов, банков, инвесторов. [4.C.87]

Сегодня в РФ бухгалтерский баланс базируется на данных бухгалтерского учета как системы сплошного, непрерывного, документального отражения финансово-хозяйственной деятельности предприятия. Баланс предприятия оказывает внешним и внутренним пользователям полезную, полную, правдивую и непредвзятую информацию об имущественном и финансовом состоянии предприятия, его финансовых результатах и эффективности хозяйствования за отчетный период. Таким образом, бухгалтерский баланс является информационным источником для принятия управленческих решений. [10.C.3]

Принципами бухгалтерского учета и финансовой отчетности являются правила, выработанные теорией и практикой бухгалтерского учета, которые являются обязательными для всех субъектов хозяйствования при составлении ими финансовой отчетности, в том числе баланса. [19.C.27]

Оперативное управление хозяйствующим субъектом требует достоверных и точных данных о состоянии и наличии хозяйственных средств, их составе и размещении, а также об источниках их формирования и целевом назначении. Именно такую информацию, обобщенную и сгруппированную определенным образом, получают с помощью бухгалтерского баланса. Отсюда следует, что баланс является синтезом профессиональных действий специалистов по учету, двигателем правильного ведения учета, инструментом определения экономических, юридических и хозяйственных отношений предприятия, предпосылкой для эффективного нормирования, текущего и перспективного планирования, важнейшим отчетным документом. [20.C.31]

На основании показателей баланса чаще всего проводят оценку финансового состояния предприятия с помощью финансовых коэффициентов. С помощью этого способа изучаются такие важные аспекты результатов деятельности предприятия, как финансовое состояние предприятия, его ликвидность, платежеспособность, рентабельность и т.д.

Главной целью анализа финансового состояния является своевременное выявление и устранение недостатков в деятельности предприятия и поиск резервов укрепления его финансового состояния [12.C. 18]. Финансовая отчетность содержит информацию о финансовом состоянии, результатах деятельности, движение денежных средств предприятия и другие показатели деятельности за отчетный период.

В процессе анализа бухгалтерской отчетности исследуются все ее формы, включая примечания, пояснительную записку и общий аудиторский вывод. Основная цель анализа бухгалтерского или аналитического баланса - это выявить «слабые» статьи и проследить их динамику. Наличие «узких» мест будет свидетельствовать в первую очередь о неэффективной работе предприятия в исследуемом периоде и о плохом финансовом состоянии, который образовался в результате неудовлетворительной работе. О наличии указанных проблем будут свидетельствовать кредиторская задолженность, просроченные ссуды, непокрытые убытки и т.д. [14.C.54].

Указанные проблемы указывают на наличие серьезных недостатков в работе предприятия, в случае повторения в течение нескольких отчетных периодов могут сильно ухудшить финансовое состояние предприятия. Об ошибках в управлении предприятием могут свидетельствовать штрафы, взысканные с предприятия, неустойки, пени, просроченная дебиторская задолженность, отрицательное денежное состояние и задолженность, списанная на финансовый результат. На первом этапе исследования показателей изучаются структура и динамика баланса. В процессе анализа сопоставляются и рассчитываются темпы роста наиболее важных групп статей баланса, полученные результаты расчетов сравниваются с динамикой дохода от продаж. [23.C.76]

На этом этапе целесообразно провести вертикальный анализ статей баланса, в процессе которого необходимо выявить структурный рост и удельный вес групп статей актива и пассива баланса предприятия. Баланс будет считаться «здоровым», если он соответствует ряду следующих критериев:

- Денежные средства и их эквиваленты растут в конце периода по отношению к началу отчетного периода, скорость их роста больше, чем уровень инфляции, но не более, чем темпы роста выручки;

- Оборотные активы демонстрируют положительную динамику роста в равных условиях по отношению к темпам роста внеоборотных активов и текущих обязательств;

- Объем и динамика роста долгосрочных источников финансирования (долгосрочного заемного и собственного капитала) выше соответствующих показателей по необоротным активам;

- Часть собственного капитала в денежных средствах баланса не должна превышать допустимый показатель;

- Кредиторская и дебиторская задолженность должна соответствовать по объему друг другу;

- Положительным показателем также является отсутствие в балансе непокрытых убытков [18.C.88].

Анализируя эти показатели, необходимо помнить, что, если в течение отчетного периода произошли изменения в методологии учета на предприятии, в налоговом законодательстве, а также вносились коррективы в учетной политике предприятия. Это обязательно учитывать при исследовании баланса.[13.C.65]

Показатели финансовой устойчивости существуют двух типов: абсолютные и относительные. Абсолютные показатели характеризуются наличием чистых активов, а также наличием чистого оборотного капитала и собственных оборотных средств. Относительные показатели - это положительные коэффициенты финансовой структуры капитала [16.C.127]

Динамика собственного оборотного капитала свидетельствует о том, насколько предприятие обеспечено собственными средствами. Уровень чистого оборотного капитала рассчитывается как разница между оборотными активами предприятия и краткосрочными обязательствами. Необходимо отметить, что если чистый оборотный капитал превышает оптимальный уровень, то это свидетельствует о неэффективной управленческой политике в отношении использования ресурсов на предприятии. Недостаточность чистого оборотного капитала свидетельствует о том, что предприятие не имеет возможности своевременно погасить краткосрочные обязательства, в будущем становится угрозой банкротства. Обеспеченность чистыми активами указывает на платежеспособность предприятия по выполнению собственных обязательств. [10.C.54] Сумма чистых активов рассчитывается по данным баланса за отчетный период и позволяет проследить за динамикой развития предприятия. Коэффициент финансовой независимости или автономии - это показатель доли вложений в собственный капитал из общих вложений предприятия, который рассчитывается отношением собственного капитала к итогу баланса. Этот показатель свидетельствует об уровне независимости предприятия от внешних финансовых источников. Значение должно быть выше 0,5. Коэффициент финансовой зависимости - это показатель обратный показателю финансовой автономии. Его нормативное значение - больше 2. Если показатель имеет тенденцию к уменьшению, это считается положительным явлением [10.C. 140].

Обеспеченность собственными средствами рассчитывается как соотношение собственных оборотных средств к стоимости запасов предприятия. Норма - более 0,1, которая свидетельствует об обеспеченности собственными оборотными средствами, необходимыми для финансовой устойчивости предприятия. [12.C.98]

Показатель маневренности - это соотношение собственных оборотных средств к общему капиталу. Уровень нормы - более 0,5, который указывает на то, какая доля собственных средств вкладывается в наиболее динамичные активы.

На следующей стадии анализа баланса изучается ликвидность статей баланса и платежеспособность предприятия. Ликвидность предусматривает наличие оборотных средств для покрытия краткосрочных обязательств. Ликвидность - наиболее критический показатель платежеспособности предприятия. Методы анализа ликвидности могут быть различными, в расчет коэффициентов берутся группы оборотных активов, которые характеризуются разной степенью ликвидности. Анализ ликвидности баланса дает достаточно полное представление о финансовом состоянии предприятия с точки зрения возможностей своевременного осуществления им расчетов.[7.C.10]

Анализ ликвидности баланса осуществляется путем сравнения средств по активу, сгруппированных по степени их ликвидности и размещенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков. Для определения ликвидности баланса необходимо сравнить итоги приведенных групп по активу и пассиву. Далее целесообразно проводить анализ активов предприятия. [11.C.54]

На основе данных баланса проводится исследования состава, структуры и эффективности использования оборотных и внеоборотных активов. Состояние активов характеризует рентабельность и оборачиваемость активов. Для более объективного анализа внеоборотных активов целесообразно включать анализ и использование основных средств. Анализ деловой активности предприятия проводится по уровню эффективности использования ресурсов (фондоотдача, рентабельность, производительность труда и т.д.). Наиболее весомые - коэффициент оборачиваемости капитала и активов [19.C. 45].

Заключительный этап анализа баланса - диагностика финансового состояния предприятия. Чаще всего финансовое состояние определяется методом оценки возможности восстановления платежеспособности и использования дискриминантных математических моделей вероятности банкротства. Для этого рассчитываются коэффициент текущей ликвидности и коэффициент обеспеченности оборотными средствами. При обнаружении негативных тенденций в показателях баланса и получении критических значений при построении моделей вероятности банкротства, предприятие должно оперативно реагировать и разрабатывать арсенал антикризисных мер для улучшения финансового состояния предприятия. Регулярный анализ баланса и разработка антикризисных рекомендаций должны проводиться в комплексе. [16.C.87]

Значимость баланса трудно переоценить. Прежде баланс является внешним отображением того хозяйственного единства, присущего каждому предприятию. Деятельность предприятия многогранна, сложна и динамична; предприятие не имеет постоянных внешних границ, которые бы устанавливали реальные рубежи его деятельности и определяли ее действительное содержание. Таковы реалии изображает только баланс, давая сравнительную денежную оценку всем экономическим, юридическим и административно-хозяйственным отношениям предприятия на каждый данный момент. Только баланс дает возможность наглядно осознать объем и содержание выполненной за отчетный период работы. [20.C.51]

Управление деятельностью предприятия требует постоянного получения руководителями различных уровней достоверных и точных данных о состоянии, наличии и использовании хозяйственных средств, их состав, расположение, источники формирования и целевое назначение. Информацию, способствующую развитию производства и его оперативного управления можно получить с помощью бухгалтерского баланса, в котором она отображается как обобщенные и сгруппированные данные по предприятию.

Бухгалтерский баланс является одним из главных элементов метода бухгалтерского учета. Он информирует как посторонних, так и внутренних пользователей о хозяйственных средствах (экономические ресурсы), которые есть в распоряжении предприятия, а также о его обязательствах. Одной из основных задач бухгалтерского баланса является отражение в нем стоимости активов предприятия и объемов вложенного в это имущество собственного и привлеченного капитала по пассивам. [18.C.31]

В ходе исследования было выяснено, что баланс - это отчет о финансовом состоянии предприятия, в котором отражаются активы, обязательства и собственный капитал на конец отчетного периода. Бухгалтерский баланс является важной составляющей финансовой отчетности предприятия, а поэтому создается всеми предприятиями независимо от формы собственности и организационно-правовой формы хозяйствования. При оценке структуры баланса важно отслеживать резкие изменения в величине отдельных статей, а также обращать внимание на динамику статей, которые занимают наибольшую долю в балансе, поскольку это даст возможность спрогнозировать дальнейшее развитие событий и вовремя предотвратить или ослабить неблагоприятные тенденции.[23.C.66]

На сегодняшний день бухгалтерский баланс является не только важным методом обобщения данных о хозяйственных средствах предприятия и источники их формирования, но и источником экономически учетной информации о количественных и качественных параметрах хозяйственной деятельности предприятия, которые необходимые для оценки, экономического анализа и принятия управленческих решений. Поэтому не случайно баланс является первой формой отчета о финансовом состоянии предприятия. [4.C.61]

1.3.Понятие, структура и содержание финансовой отчетности

В современных условиях развития бухгалтерской (финансовой) отчетности назрела настоятельная необходимость изменения устаревшей бухгалтерской терминологии в законодательных актах нашей страны.

В соответствии со ст. 3 Федерального закона от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014) "О бухгалтерском учете" [1], в определение законодатели внесли уточнение: «бухгалтерская (финансовая) отчетность - информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с требованиями, установленными настоящим Федеральным законом».

Так, в соответствии с п. 4 Приказа Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010) "Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99)" [3], «бухгалтерская отчетность - единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам». Как видим, в определении отсутствует уточнение «финансовая» отчетность.

Необходимость составления бухгалтерской (финансовой)отчетности вызвана одним из основополагающих принципов бухгалтерского учета - принципом непрерывности деятельности хозяйствующего субъекта. Согласно ему хозяйствующий субъект будет продолжать функционировать в обозримом будущем. Поэтому для целей планирования (прогнозирования), контроля и анализа при принятии управленческих решений необходимо периодически иметь сводные данные об имущественном положении хозяйствующего субъекта и финансовых результатах его деятельности. Кроме того, такое обобщение информации диктуется интересами собственников. Все это приводит к необходимости составления бухгалтерской (финансовой) отчетности, включающей бухгалтерский баланс, отчет о финансовых результатах, отчет об изменениях капитала, отчет о движении денежных средств, пояснения к бухгалтерскому балансу и отчету о финансовых результатах, пояснительной записки. [20.C.21]

Однако в одном из самых главных действующих законодательных актах нашей страны - в Гражданском кодексе РФ вместо термина «бухгалтерская (финансовая) отчетность» употребляется группа устаревших терминов «годовой отчет, бухгалтерский баланс». [18.C.30]

В конце 2008 г. была принята новая редакция Федерального закона «Об аудиторской деятельности» (№307-ФЗ от 30.12.2008 г.) с постановкой термина как «бухгалтерская (финансовая) отчетность». [13.C.31]

Нормальное функционирование и развитие любого предприятия невозможно без анализа отчетности, именно таким образом выявляются сильные и слабые места в финансовом положении.

Для проведения всех видов анализа требуется аналитическая информация. Анализ проводится на основе показателей бухгалтерской отчетности. Информационной базой для анализа является промежуточная и или годовая бухгалтерская отчетность.

В последнее время в рамках перехода российских организаций на стандарты Международной финансовой отчетности (далее по тексту МСФО) важное значение приобрела консолидированная отчетность.

Консолидированная отчетность - это финансовая отчетность группы компаний, составленная таким образом, как если бы эти компании представляли собой единое целое. Консолидированную отчетность необходимо отличать от сводной финансовой отчетности. [20.C.76]

Сводная отчетность - это отчетность группы компаний, на 100 % принадлежащих одному собственнику прямо или косвенно. Таким образом, сводная финансовая отчетность является частным случаем консолидированной финансовой отчетности. Сводная отчетность составляется одним (общим) собственником, которому полностью принадлежит имущество и ответственность по обязательствам, а консолидированная - несколькими совладельцами по совместно контролируемому имуществу и обязательствам.[6.C.61]

Анализ консолидированной отчетности преследует три основные цели:

-понять необходимость консолидации, цель составления консолидированной отчетности и ее достаточность;

-определить, как достигнуты цели консолидации - полностью или частично;

-оценить эффективность функционирования группы компании. [8.C.12]

Исследование структуры пассива баланса позволяет установить одну из возможных причин финансовой неустойчивости предприятия.

Сравнительный аналитический баланс можно получить из исходного баланса путем укрупнения отдельных статей и дополнения его показателями структуры, а также расчетами динамики.

Последовательность анализа бухгалтерского баланса можно представить следующим образом (рис. 1.1):

Анализ бухгалтерского учета

Общая оценка структуры активов и их источников

Анализ ликвидности баланса

Анализ платежеспособности предприятия

Анализ вероятности банкротства

Анализ финансовой устойчивости

Рисунок 1.1. Этапы анализа бухгалтерского баланса [4.C.31]

Одним из основных источников информации для финансового анализа является аналитический баланс. Это очень наглядная таблица, позволяющая видеть одновременно и состав (структурный анализ) и динамику изменения (временной анализ):

Имущества предприятия (активов).

Источников образования этого имущества (пассивов).

Аналитический баланс получается путём укрупнения статей стандартного бухгалтерского баланса до показателей, в значительной степени определяющих финансовое состояние предприятия. [7.C.87]

Аналитический баланс полезен тем, что сводит воедино и систематизирует те расчеты, которые обычно осуществляет аналитик при ознакомлении с балансом. При стабильной финансовой устойчивости у организации должна увеличиваться доля собственного оборотного капитала, темп роста собственного капитала должен быть выше темпа роста заёмного капитала, а темпы роста дебиторской и кредиторской задолженности должны уравновешивать друг друга. [10.C.31]

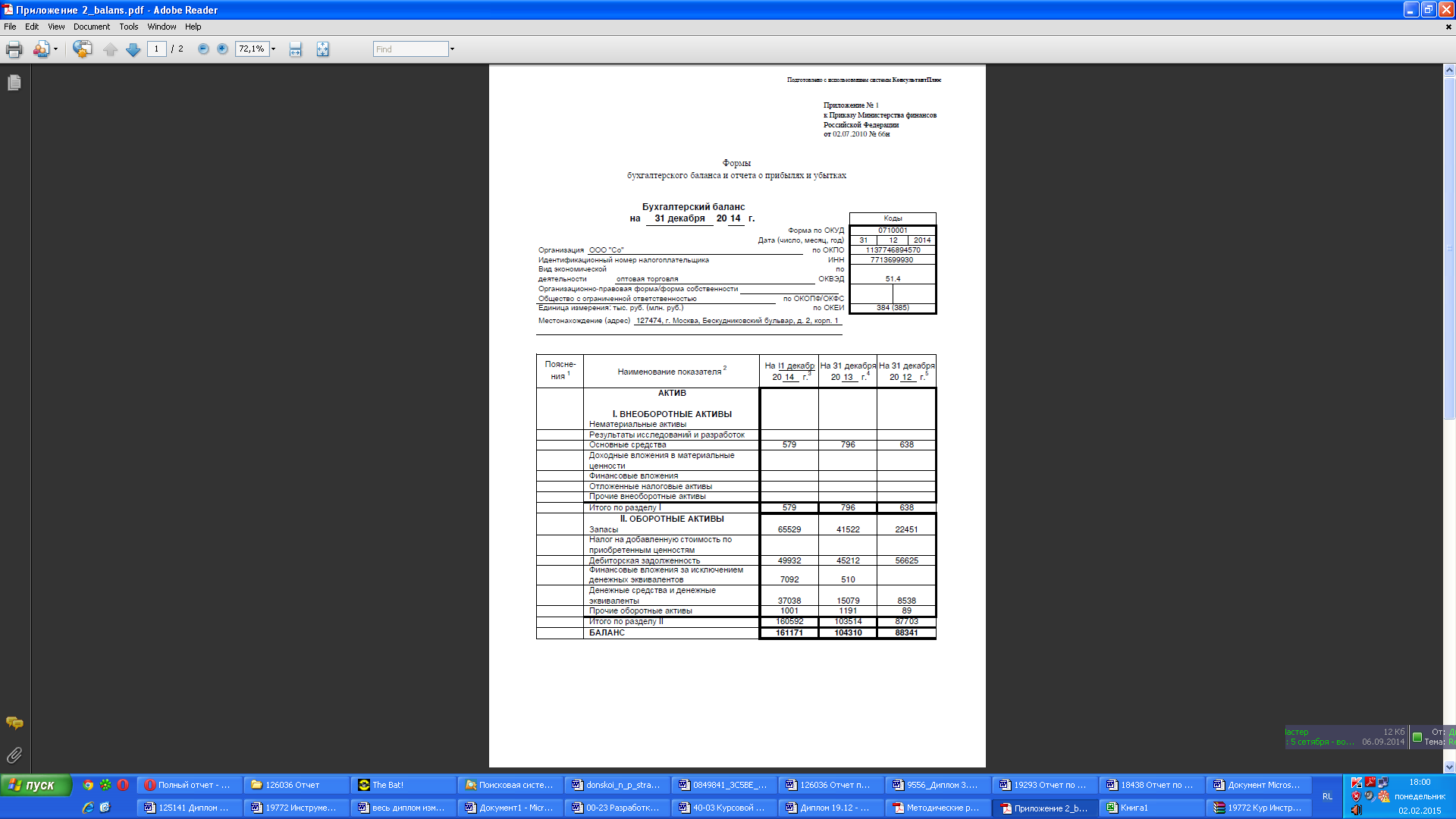

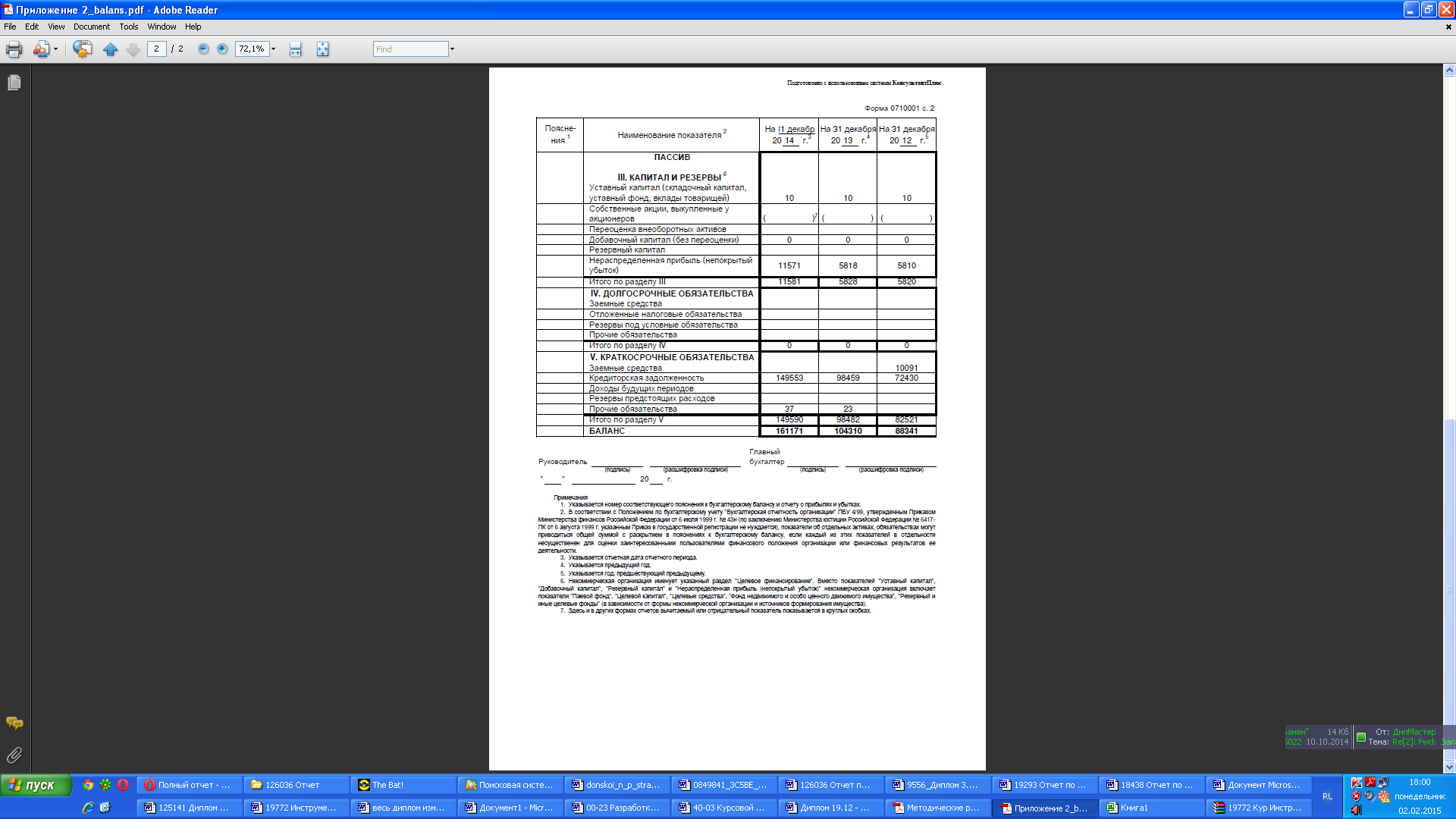

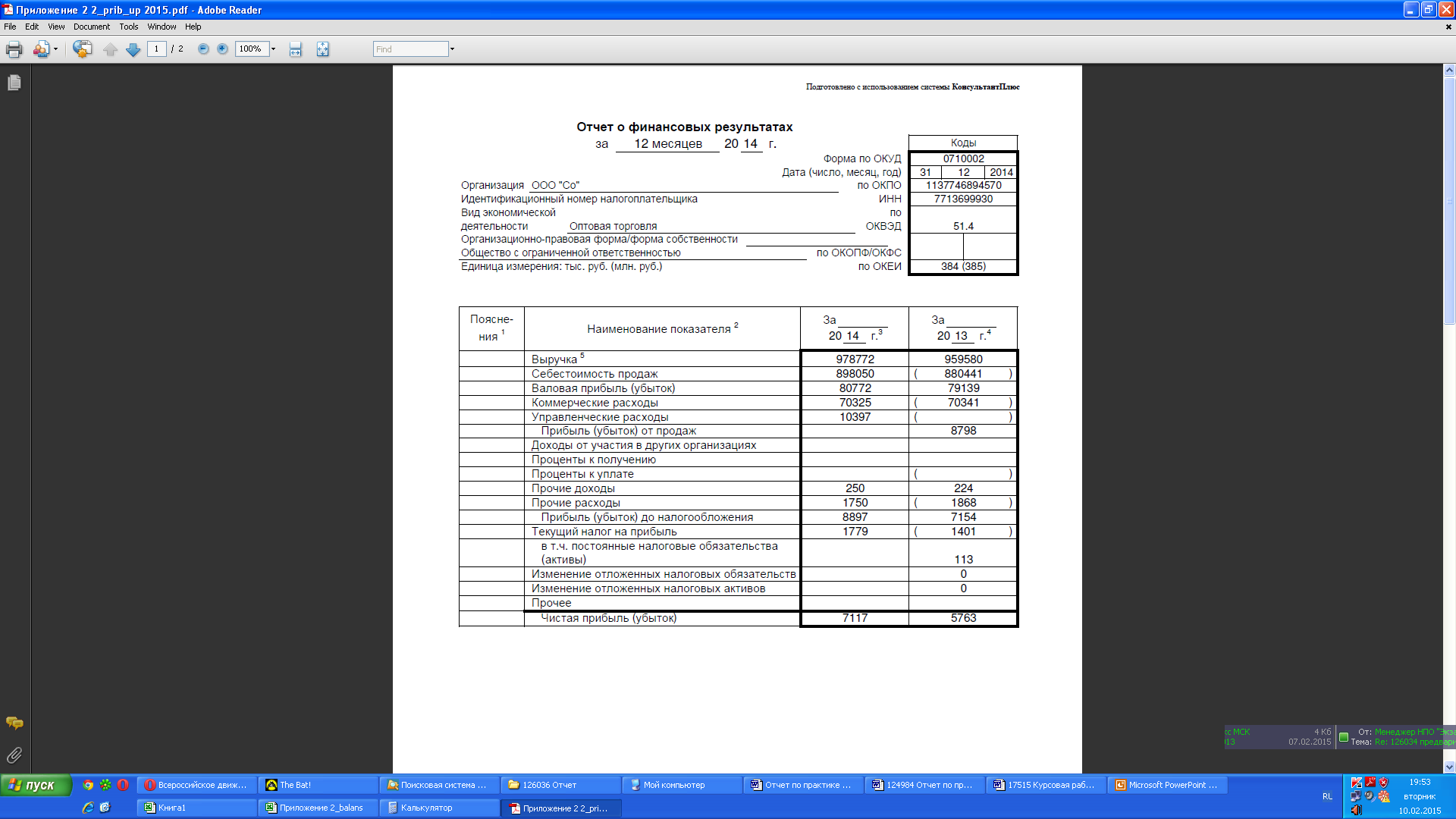

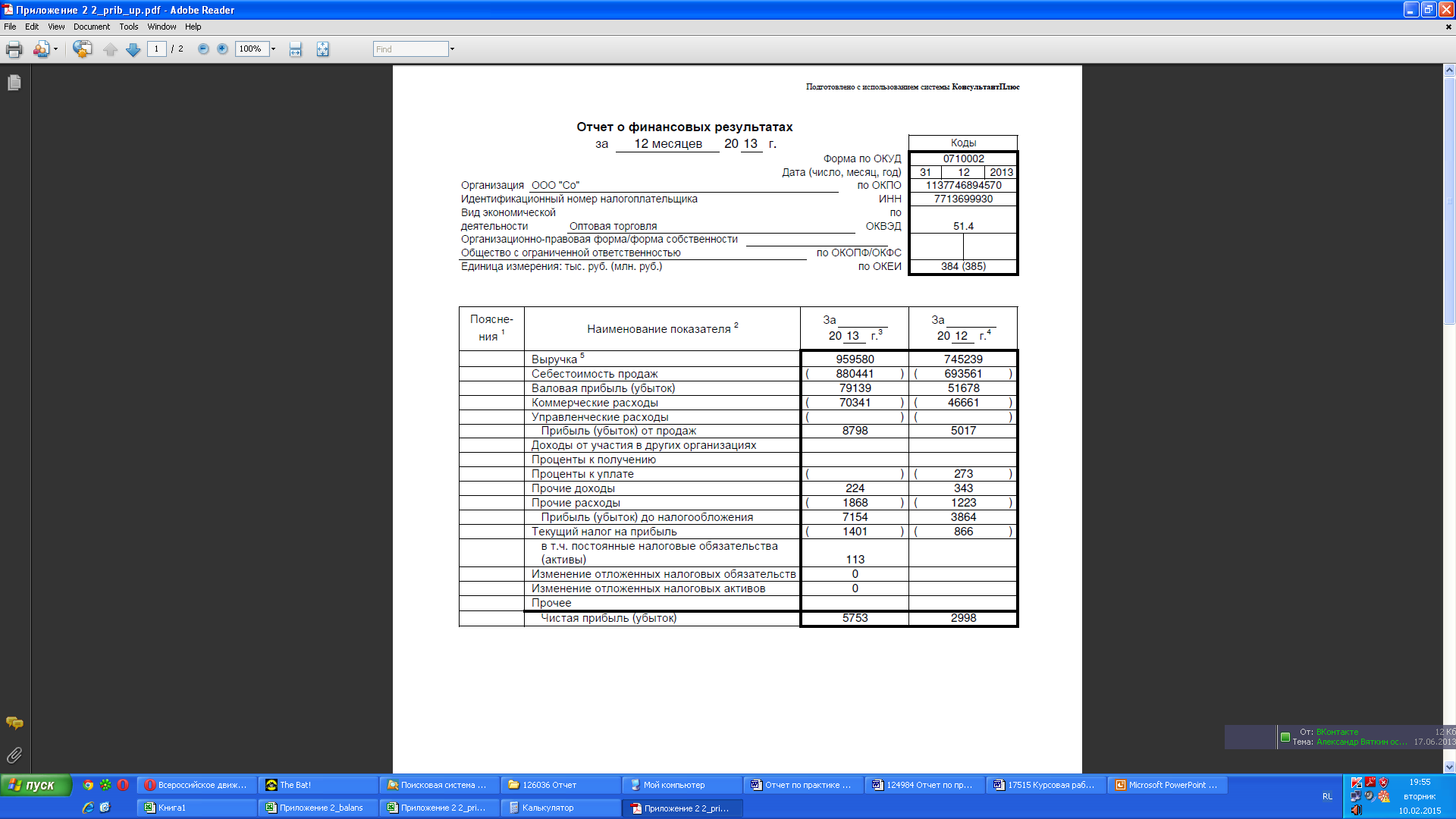

Отчет о финансовых результатах - это документ, отражающий финансовую деятельность компании. Специальная форма данного отчета утверждена МФ России (форма 2 по ОКУД 0710002) и применяется с 2015 года. Данные отчета показывают причины, по которым компания понесла убытки или получила прибыль в определенном отчетном периоде. Форма 2 составляется работниками бухгалтерии (предпочтительнее в машиночитаемом виде) для проведения анализа доходов и расходов по состоянию на конкретную дату. [13.C.7]

Все доходы и расходы отражаются в отчете с нарастающим эффектом. При составлении отчетности важно отразить достоверное и полное финансовое состояние предприятия и если таких данных недостаточно, то применяются дополнительные пояснения и показатели. [16.C.81]

При заполнении формы 2 требуется указать данные о предприятии (наименование, реквизиты, виды деятельности, форма собственности), дату составления отчета, единицу измерения. Отчет состоит из разделов, в которых отображаются данные о доходах и расходах по обычным и прочим видам деятельности, финансовом результате с расшифровкой прибылей и убытков.

Для заполнения отчета необходимо рассчитать выручку от продажи или предоставления услуг, ее себестоимость, прочие доходы, проценты к уплате. Вносится информация о всех видах расходов и прибыли (убытке) от продаж.

Далее в отчете рассчитывается прибыль либо убыток без налога, указываются все налоговые обязательства, а также чистая прибыль. [7.C.31]

Предоставляется отчет о финансовых результатах предприятия в контролирующие органы в сроки, установленные нормативно-правовыми актами РФ. Нарушение этих сроков влечет административное наказание ответственных лиц организации. [22.C.31]

Отчет о движении денежных средств - это документ, в котором представлены данные о денежных потоках предприятий и организаций. Бланк отчета утвержден Министерством финансов РФ (форма 4 по ОКУД 0710004). Отчет оформляется бухгалтерской службой за определенный отчетный период. Можно заполнять вручную или средствами компьютерной техники.

В форме отражаются все денежные поступления (наличные и безналичные). Первичными документами для заполнения отчета служат данные о средствах на счетах кассы, расчетных, валютных, специальных банковских.[19.C.87]

При заполнении формы указывается название организации и ее реквизиты, единица измерения. В бланке представлены три раздела. К текущим поступлениям относятся средства, полученные от реализации продукции, товаров, услуг, а также арендные, комиссионные, лицензионные и прочие платежи.

Продажа необоротных активов, акций других организаций относится к инвестиционным потокам. В этом разделе учитываются проценты и дивиденды по долговым обязательствам. [5.C.31]

В графе денежных потоков от финансовых операций указываются поступления от выпуска акций и ценных бумаг, полученные кредиты и внесенные денежные средства владельцев предприятия. В соответствующие графы таблицы заносится остаток денежных средств. [10.C.65]

Денежные средства в иностранной валюте необходимо пересчитать по курсу ЦБ и внести общую сумму при заполнении отдельных статей отчета.

Данный отчет для контроля подается в налоговую службу. За нарушение сроков предоставления предусматриваются штрафные санкции в отношении должностных лиц предприятия.

Приложение к бухгалтерскому балансу представляет собой документ, являющийся объяснением конкретных позиций баланса предприятия. Бланк утвержден Министерством финансов РФ (форма 5 по ОКУД 0710005). Строгих требований к данной форме отчета нет, поэтому допускается использование и самостоятельно разработанной компанией формы. Заполнять рекомендуется машиночитаемым способом, но можно и вручную. [23.C.86]

Данное приложение оформляется бухгалтером. При заполнении необходимо указать наименование организации, ее реквизиты, вид деятельности и единицу измерения. Форма состоит из девяти разделов, в которых присутствуют сведения о нематериальные активах и основных средствах, финансовых вложениях, запасах предприятия. Также о наличии дебиторской и кредиторской задолженности, затратах на производство, оценочных обязательствах, их обеспечении и государственной помощи.[14.C.1]

В разделе о движении заемных средств отражается наличие заемных денежных средств у фирмы, их движение и сроки погашения, указывается срок задолженности. В соответствующих разделах таблицы вносится информация о быстроизнашивающихся нематериальных активах, основных средствах и малоценных предметах. Эти разделы заполняются на основании первичных документов учета. Расшифровке подлежит вся дебиторская и кредиторская задолженность предприятия. Она делится на краткосрочную и долгосрочную, отдельно выносится просроченная задолженность. [13.C.11]

Данная форма пояснений к балансу не предоставляется предприятиями малый форм собственности и бюджетными учреждениями. Приложение не является обособленным документом и сдается для проверки в налоговую службу вместе с основной годовой документацией.

Схемой аналитического баланса охвачено много важных показателей, характеризующих статику и динамику финансового состояния организации. Этот баланс фактически включает показатели как горизонтального, так и вертикального анализа. [20.C.21]

В настоящее время перед отечественными организациями встала проблема переходы на стандарты международной финансовой отчетности. В свою очередь, одной из насущных проблем, касаемых составления финансовой отчётности является переход на МСФО. В результате трансформации и преобразования система принципов согласно МСФО примет вид, показанный на рисунке 1.2.

Основополагающие допущения

Принципы подготовки и представления финансовой отчетности по МСФО

Качественные характеристики финансовой отчетности

Принципиальные ограничения

- метод начисления;

- непрерывность деятельности;

- последовательность;

- единая экономическая (хозяйствующая) единица;

- использование денежного измерителя.

- периодичность

- профессиональное суждение

- понятность;

- уместность;

- существенность;

- своевременность;

- надежность (достоверность);

- правдивое представление;

- приоритет экономического содержания над юридической формой;

- нейтральность.

-осмотрительность

-полнота

- сопоставимость

-публичность

- конфиденциальность

- компромисс уместности и надежности (достоверности);

- баланс «затраты-выгоды»;

- гармония качественных характеристик;

- равенство интересов;

-эффект внутренней ценности.

Рис.1.2. Система принципов и представления финансовой отчетности согласно МСФО [7]

Международные стандарты финансовой отчётности (МСФО; IFRS англ. International Financial Reporting Standards) — набор документов (стандартов и интерпретаций), регламентирующих правила составления финансовой отчётности, необходимой внешним пользователям для принятия ими экономических решений в отношении предприятия.[17.C.51]

Международные стандарты предъявляют больше требований к составлению отчетности. Поэтому многие экономисты считают, что отчетность, составленная по МСФО, более объективно отражает финансовое положение любой организации.

Анализируя теоретические и методологические основы составления финансовой отчетности согласно международным требованиям, можно сделать вывод: отчетность, составленная по международным стандартам — это необходимое условие для развития рыночных отношений в стране.[10.C.66]

Таким образом, финансовая отчетность, составленная по международным стандартам с учетом требований критерия качества - это источник, который позволяет пользователям, к которым можно отнести реальных и потенциальных инвесторов, работников, кредиторов, клиентов, органов власти, а также общественность в целом:

- получать качественное представление о финансовом положении организации, ее стоимости, движении денежных потоков;

- адекватно с учетом критерия качества оценивать эффективность систем управления в организации;

- развивать коммерческие связи с иностранными фирмами, взаимодействие с которыми упрощается при помощи единого бухгалтерского языка, единых методологических подходах к составлению отчетности.[7.C.31]

Систему международных стандартов отчетности образно называют «языком бизнеса», и от того, насколько быстро и успешно Россия овладеет им, во многом будут зависеть паши успехи и положение страны на международной арене. [4.C.33]

Большая работа проводится и с программным обеспечением. Учет будет меняться постепенно, постепенно будут меняться и программные системы.

В целом, в нашей российской системе учета и отчетности в настоящее время разрешено применять следующие три пути сочетания международных стандартов финансовой отчетности и российских правил бухгалтерского учета:

- детализированный пересчет данных по каждой операции. Учет по двум стандартам можно вести по мере совершения сделки либо еженедельно, ежемесячно или ежеквартально. Это зависит от степени точности, установленной инвестором, а также от степени детализации отчетности, необходимой инвестору; [15.C.8]

- пересчет только сальдо по счетам. Согласно данному методу необходимо вносить больше корректировок для устранения различий;

- составление отчетности согласно МСФО на основе российской базы данных, однако в результате этого получается гораздо менее точная информация.

Наиболее распространены в настоящее время последние два способа в их тесной взаимосвязи. Это обусловлено недостаточной нормативно-учетной базой, временным отсутствием необходимого кадрового обеспечения и технической оснащенности, что также сдерживает возможность использования первого способа. [20.C.20]

Первый метод - метод трансформации — более простой, менее трудоемкий, однако, он может давать погрешность от 10 до 50%. Трансформация отчетности осуществляется поэтапно:

- проводится структурная трансформация баланса и отчета о финансовых результатах. В результате делается перегруппировка и агрегирование отдельных статей финансовой отчетности в целях подготовки базы данных для последующих корректирующих проводок; [13.C.12]

- осуществляются корректирующие проводки, направленные на устранение качественных различий между российской и МСФО -отчетностью;

- на основе откорректированного баланса и отчета о финансовых результатах составляются прочие формы финансовой отчетности; [11.C.4]

- подготавливается описательная часть (примечания) к отчету. [7.C.31]

Как правило, отчетность трансформируют при помощи построения так называемых трансформационных таблиц. Все таблицы взаимосвязаны и позволяют получить трансформированный балансовый отчет , отчет о финансовых результатах, отчет об изменениях в капитале и отчет о движении денежных средств.

«Хранилище данных» кредитной организации

Бухгалтерский журнал операций по РCБУ

Главная бухгалтерская книга по РCБУ

Отчетность по РCБУ

Отчетность по МСФО

Матрица преобразования

Главная бухгалтерская книга по МСФО

Рис. 1.3. Метод трансформации отчетности [3]

Следует отметить, что данное соотношение зависит от объема операций, и может меняться в сторону повышения или уменьшения доли автоматизированного учета. [9.C.7] Наглядно вышеизложенные два варианта подготовки и представления финансовой отчетности, составляемой по российским стандартам, в формат МСФО представлены соответственно на рисунках 1.3 и 1.4.

Существенный недостаток метода трансформации отчетности заключается в том, что отчетность по МСФО можно получить только после подготовки финансовой отчетности по РСБУ (Российские стандарты бухгалтерской отчетности), то есть метод основан не на первичных учетных регистрах по МСФО, а на российской отчетности, подготовленной по отличным от МСФО концептуальным основам. В результате требуется внесение корректировок и исправлений в российской отчетности. Параллельный учет - методом двойного ведения бухгалтерского учета - возможен только с помощью специального программного обеспечения с использованием в системе двух планов счетов: российского и международного. При настройке типовых операций записываются как российские, так и международные шаблоны проводок. [5.C.74]

«Хранилище данных» кредитной организации

Бухгалтерский журнал операций по РCБУ

Главная бухгалтерская книга по РCБУ

Отчетность по РCБУ

Отчетность по МСФО

Матрица соответствия учетов

Главная бухгалтерская книга по МСФО

Бухгалтерский журнал операций по МСФО

ПБУ

Рис. 1.4. Метод двойного ведения учета [6.C.2]

Таблицы (матрицы) решений предназначены для преобразования информации и реализации возможности вести параллельный учет и отчетность в различных системах отчетности. Матрицы решений представляют собой информационные объекты, содержащие алгоритмы преобразования и соответствия входной и выходной информации. [12.C.5]

Трансформационная таблица необходима для преобразования отчетных данных, содержащихся в балансе, Отчет о финансовых результатах и прочих формах, составленных на основе российских правил учета и отчетности, в отчетность по МСФО. Матрица соответствия предназначена для синхронизации различных систем учета. Таким образом, в совокупности эти таблицы (матрицы) решений необходимы для достижения следующих целей:

- преобразования информации об операциях, содержащейся в Главной бухгалтерской книге, отраженных по российским правилам, в главную бухгалтерскую книгу по правилам МСФО; [16.C.81]

- преобразования информации, содержащейся в Бухгалтерском балансе и Отчете о финансовых результатах в Отчет о движении денежных средств;

- реализации алгоритма переклассификации Плана счетов и Бухгалтерского журнала операций;

- реализации алгоритма переоценки активов и обязательств;

- реализации алгоритмов других процессов.

Чтобы процесс переложения отчетности по РСБУ в отчетность по МСФО методом трансформации российской финансовой отчетности был удачно проведен с минимумом ошибок, необходимо особое внимание уделять формированию регламента и учетной политики по МСФО. [24.C.71]

Составление финансовой отчетности в соответствии с МСФО должно быть надлежащим образом регламентировано внутри организации. Такой регламент должен содержать порядок подготовки и утверждения финансовой отчетности в соответствии с МСФО, включая ведомости перегруппировки и корректировок статей бухгалтерского баланса и Отчет о финансовых результатах , задокументированные профессиональные суждения, а также порядок хранения указанной документации в течение сроков, установленных для российской отчетности законодательством Российской Федерации.[13.C.7]

Качество трансформации и соответствие отчетов МСФО, безусловно, зависят от уровня профессионализма специалистов, поэтому большое значение приобретает профессиональное (мотивированное) суждение сотрудников. В связи с этим в организации необходимо определить круг ответственных лиц, которым предоставляется право на вынесение профессионального суждения по каждому из направлений деятельности организации и осуществление корректировок российской бухгалтерской отчетности, основанных на профессиональных суждениях. В этот круг согласно требованиям международных стандартов должны входить должностные лица из числа руководителей организации, которые обязаны проводить проверку объективности сформированных профессиональных суждений и выполненных на основе этих суждений корректировок к российской бухгалтерской отчетности.[11.C.88]

В МСФО широко используется понятие «профессиональное суждение» бухгалтера или аудитора, непривычное для российской практики. Это обусловлено тем, что действующие в России правила бухгалтерского учета и отчетности строго регламентируют большинство учетных операций, в то время как МСФО основаны в большей степени на применении профессионального суждения. В этом и заключается их главная особенность: международные стандарты финансовой отчетности строятся на обобщенных принципах, а отечественный бухгалтерский учет - на четко регламентированных правилах. [10.C.20]

Международные стандарты финансовой отчетности излагают общие, основные принципы составления финансовой отчетности и не содержат конкретной детализации для каждого обстоятельства, признания или оценки объекта учета. Поэтому МСФО рекомендуют опираться на профессиональное суждение, основанное на полной, достоверной и объективной информации.

Переведение российской системы бухгалтерского учета на составление отчетности в соответствии с МСФО требует не только организационно-технических и методических мероприятий, но и перестройки сознания работников бухгалтерской службы, повышения уровня их профессиональной подготовки, выработки навыков по формированию профессиональных суждений. [23.C.18]

Чтобы подготовить финансовую отчетность в соответствии с МСФО, необходимо внести принципиальные изменения в статьи отчетности, провести их перегруппировку и к каждой статье полученной финансовой отчетности дать комментарии с подробными разъяснениями.[9.C.21]

Исследование различных способов и механизмов формирования отчетности в формате МСФО показывает, что трансформация как эффективное средство перехода на международные стандарты полезна при постепенном внедрении МСФО в отечественную систему учета. Это порождает необходимость проведения именно трансформации бухгалтерской отчетности, а не резкий переход на учет по международным основам.

Выводы:

Таким образом, обобщая все вышесказанное, можно утверждать, что трансформация финансовой отчетности российских организаций в отчетность по МСФО на современном этапе эволюции российской системы является достаточно продуктивным методом.

Трансформация финансовой отчетности в отчетность по МСФО менее надежна введения международного учета, но проще и понятней, доступней и наглядней для российских предпринимателей и пользователей отчетности. В ближайшие годы в России будет устанавливаться четкая, законодательно прописанная система учета, а на долгосрочную перспективу при позитивном развитии сценария внедрения МСФО — произойдет полномасштабная адаптация всех отраслей экономики нашей страны к международной практике.

ГЛАВА 2. Оценка финансовой отчетности ООО «Мегапрестиж»

2.1 Общая характеристика предприятия

Объектом исследования выступает общество с ограниченной ответственностью «МегаПрестиж». Компания «МегаПрестиж» является надежным поставщиком комплектующих для производства систем вентиляции и кондиционирования из России, Германии, Италии, Словакии.

ООО «МегаПрестиж» занимается не только производством, но и продажей через собственный магазин.

Организационная структура имеет всего 2 уровня управления: высший включает генерального директора, а низший – непосредственных исполнителей. В компетенцию генерального директора входит весь круг вопросов по управлению организацией, а так же принятие управленческих решений на всех уровнях менеджмента. Приведенная организационная структура достаточно хорошо отвечает потребностям организации, так как она вообще характерна для мелких розничных организаций.

Генеральный директор

Гл. бухгалтер

бухгалтер-оператор

Юрист

Заместитель генерального директора по продажам

Товаровед

Продавцы-кассиры

Продавцы-консультанты

бухгалтер-кассир

уборщицы

грузчики

Заместитель генерального директора по коммерческой деятельности

Администратор торгового зала

Менеджер по закупкам

Начальник склада

Кладовщик

Рисунок 2.1 – Действующая организационная структура

ООО «МегаПрестиж»

Другой тип организационной структуры здесь будет неуместен и трудно применим на практике.

Согласно штатному расписанию в ООО «МегаПрестиж» работает 21 человек. Функциональные обязанности, права и ответственность каждого работника ООО «МегаПрестиж» регламентируют должностные инструкции.

На генеральном директора и администраторе торгового зала лежат основные функциональные обязанности по текущему управлению персоналом: они составляют оперативные планы потребности в подборе новых работников (по количеству и качеству), занимаются организацией труда, расстановкой рабочих мест (должностей), разрабатывают программы мотивации и стимулирования персонала, контролируют результаты работы, а также анализируют полученные результаты. Бухгалтера занимаются учетом штата сотрудников, расчетом заработной платы и материальных поощрений. Такая организация системы управления персоналом недостаточно эффективна, т.к. при более детальном ее анализе выясняется, что в процессе управления персоналом организации происходит дублирование одних функций, соответственно, происходит напрасная трата рабочего времени и сил управляющих, а также недостаточное внимание другим функциям и сферам управления персоналом, таким, например, как обучение и развитие персонала, его стимулирование.

Также если посмотреть на организационную схему ООО «МегаПрестиж», то можно обнаружить, что в структуре магазина нет подразделения, занимающегося маркетинговой деятельностью. Маркетинговые функции распределены между генеральным директором и администратором торгового зала, что приводит к перегрузке руководства.

Таким образом, структура управления ООО «МегаПрестиж» является линейно-функциональной. К недостаткам такой структуры относятся: чрезмерная заинтересованность в реализации целей и задач «своих» подразделений; трудности в поддержании постоянных взаимосвязей между различными функциональными службами; появление тенденций чрезмерной централизации; длительная процедура принятия решений; относительно застывшая организационная форма, с трудом реагирующая на изменения.

2.2 Финансовый анализ деятельности предприятия

Согласно теоретических аспектов проведения финансового анализа выполним на данном исследуемом предприятии ООО «МегаПрестиж» вертикальный и горизонтальный анализ финансовой отчетности. В табл. 2.1, на рис. 2.1 представлен агрегированный бухгалтерский баланс по активам компании.

Таблица 2.1 Анализ актива агрегированного бухгалтерского баланса ООО «МегаПрестиж», тыс. руб.

|

Наименование показателя |

Код |

2016 г. |

2015 г. |

2014 г. |

2011 г. |

||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|

|

|

||||

|

Основные средства, в том числе: |

1150 |

116 |

59 |

121 |

7 332 |

||

|

Здания, машины, оборудование и другие основные средства |

1151 |

116 |

59 |

121 |

7 332 |

||

|

Отложенные налоговые активы |

1180 |

145 |

145 |

146 |

145 |

||

|

Итого по разделу I |

1100 |

261 |

204 |

266 |

7 477 |

||

|

II. ОБОРОТНЫЕ АКТИВЫ |

|||||||

|

Запасы, в том числе: |

1210 |

90 738 |

64 975 |

36 691 |

59 601 |

||

|

Сырье, материалы и другие аналогичные ценности |

1211 |

103 |

51 |

73 |

- |

||

|

Затраты в незавершенном производств (издержках обращения) |

1212 |

42 |

58 |

69 |

113 |

||

|

Готовая продукция, товары для перепродажи и товары отгруженные |

1213 |

90 569 |

64 849 |

36 472 |

59 423 |

||

|

Расходы будущих периодов |

1214 |

24 |

18 |

76 |

65 |

||

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

38 |

671 |

420 |

- |

||

|

Дебиторская задолженность, в т.ч.: |

1230 |

86 152 |

24 523 |

42 057 |

42 107 |

||

|

Покупатели и заказчики |

1231 |

29 457 |

423 |

16 942 |

4 735 |

||

|

Авансы выданные |

1232 |

51 701 |

18 746 |

19 306 |

24 759 |

||

|

Прочие дебиторы |

1233 |

4 993 |

5 355 |

5 810 |

12 613 |

||

|

Финансовые вложения (за исключением денежных эквивалентов), в том числе: |

1240 |

- |

3 |

3 |

3 |

||

|

Прочие финансовые вложения |

1241 |

- |

3 |

3 |

3 |

||

|

Денежные средства и денежные эквиваленты, в том числе: |

1250 |

13 443 |

2 909 |

1 161 |

6 536 |

||

|

Расчетные счета |

1251 |

4 538 |

2 253 |

540 |

5 064 |

||

|

Валютные счета |

1252 |

8 831 |

579 |

583 |

1 457 |

||

|

Прочие денежные средства |

1253 |

73 |

76 |

38 |

15 |

||

|

Прочие оборотные активы, в том числе: |

1260 |

- |

- |

342 |

307 |

||

|

Недостачи и потери от порчи ценностей |

1261 |

- |

- |

342 |

307 |

||

|

Итого по разделу II |

1200 |

190 371 |

93 081 |

80 674 |

108555 |

||

|

БАЛАНС |

1600 |

190 632 |

93 285 |

80 940 |

116032 |

||

2012 год 2013 год 2014 год 2015 год

Рис. 2.1. Вертикальный анализ актива баланса ООО «МегаПрестиж»

Таким образом, из рис. 2.1 можно увидеть, что наибольшая доля в активах компании принадлежит запасам готовой продукции, товарам для продажи и перепродажи, причем доля данной статьи колеблется в зависимости от объемов оборота, т.к. компания функционирует в оптовой торговле. На втором месте по объемам в структуре компании занимают авансы, выплаченные за предстоящую закупку товаров, а на третьем дебиторская задолженность с покупателями и заказниками. Отдельное место в структуре активов компании занимают прочие дебиторы, доля которых в структуре активов постоянна.

В целом проанализировав актив компании можно отметить, что идет увеличение деловой активности предприятия.

В табл. 2.2, представлен агрегированный бухгалтерский баланс по пассивам компании.

Таблица 2.2 Анализ пассива агрегированного бухгалтерского баланса ООО «МегаПрестиж», тыс. руб.

|

Наименование показателя |

Код |

2016 год |

2015 год |

2014 год |

2012год |

|||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|

|||||||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 |

10 |

10 |

10 |

10 |

|||||

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

67 613 |

51 512 |

47 373 |

34498 |

|||||

|

Итого по разделу III |

1300 |

67 623 |

51 522 |

47 383 |

34508 |

|||||

|

IV. ДОЛГОСРОЧНЫЕОБЯЗАТЕЛЬСТВА |

||||||||||

|

Отложенные налоговые обязательства |

1420 |

63 |

39 |

39 |

39 |

|||||

|

Итого по разделу IV |

1400 |

63 |

39 |

39 |

39 |

|||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||||||

|

Заемные средства, в том числе: |

1510 |

20 075 |

- |

- |

2686 |

|||||

|

Краткосрочные займы |

1511 |

20 000 |

- |

- |

2686 |

|||||

|

Проценты за краткосрочные займы |

1512 |

75 |

- |

- |

- |

|||||

|

Кредиторская задолженность в т. ч.: |

1520 |

102 870 |

41 725 |

33 518 |

78799 |

|||||

|

Поставщики и подрядчики |

1521 |

42 681 |

15 595 |

8 265 |

24752 |

|||||

|

Задолженность перед персоналом организации |

1522 |

11 |

3 |

32 |

(4) |

|||||

|

Задолженность перед государственными внебюджетными фондами |

1523 |

193 |

- |

- |

- |

|||||

|

Задолженность по налогам и сборам |

1524 |

1 914 |

1 |

1 |

60 |

|||||

|

Авансы полученные |

1525 |

58 071 |

26 125 |

25 220 |

53991 |

|||||

|

Итого по разделу V |

1500 |

122 945 |

41 725 |

33 518 |

81485 |

|||||

|

БАЛАНС |

1700 |

190 632 |

93 285 |

80 940 |

116032 |

|||||

На рис. 2.2 представим структуру пассивов компании.

Вертикальный анализ дал возможность определить, что наибольшую долю пассивов предприятия составляет нераспределенная прибыль, которая увеличивается с течением времени.

Второй по величине в структуре пассивов выступают полученные авансы, и трете место принадлежит кредиторской задолженности с поставщиками и подрядчиками.

2012 год 2013 год 2014 год 2015 год

Рис. 2.2. Вертикальный анализ пассива баланса ООО «МегаПрестиж»

В целом, анализируя баланс предприятия можно сказать, что оборот финансовых средств компании постоянно увеличивается, что свидетельствует о положительной динамике развития компании.

Наибольшие доли, которые свойственны определенным статьям как в активе, так и в пассиве баланса требуют от руководства компании повышенного внимания.

Теперь рассмотрим финансовые результаты деятельности компании, для это определим тенденции их изменения согласно «отчета о финансовых результатах».

Таблица 2.3

Анализ финансовых результатов деятельности ООО «МегаПрестиж», тыс. руб

|

Наименование показателя |

Код |

2014 год |

2015 год |

Δ |

2016 год |

Δ |

|

|

Выручка |

2110 |

536 547 |

523 000 |

-13547 |

628 775 |

105775 |

|

|

Себестоимость продаж |

2120 |

(493 718) |

(488 136) |

-5582 |

(564 930) |

76 794 |

|

|

Валовая прибыль (убыток) |

2100 |

42 829 |

34 864 |

-7965 |

63 845 |

28 981 |

|

|

Коммерческие расходы |

2210 |

(25 302) |

(26 722) |

1 420 |

(35 305) |

8 583 |

|

|

Прибыль (убыток) от продаж |

2200 |

17 527 |

8 142 |

-9385 |

28 540 |

20 398 |

|

|

Проценты к уплате |

2330 |

(121) |

- |

-121 |

(75) |

-75 |

|

|

Прочие доходы, в том числе: |

2340 |

9 666 |

2 067 |

-7599 |

7 503 |

5 436 |

|

|

Курсовые разницы |

2341 |

- |

- |

0 |

3 967 |

3 967 |

|

|

Курсовые разницы по расчетам в у.е. |

2342 |

- |

- |

0 |

1 043 |

1 043 |

|

|

Отклонения курса продажи (покупки) иностранной валюты от официального курса |

2343 |

- |

- |

0 |

1 048 |

1 048 |

|

|

Прочие |

2344 |

- |

- |

0 |

1 444 |

1 444 |

|

|

Прочие расходы, в том числе: |

2350 |

(10 935) |

(4 747) |

-6188 |

15808 |

11 061 |

|

|

Курсовые разницы |

2351 |

- |

- |

0 |

(6 415) |

-6 415 |

|

|

Курсовые разницы по расчетам в у.е. |

2352 |

- |

- |

0 |

(1 873) |

-1 873 |

|

|

Отклонения курса продажи (покупки) иностранной валюты от официального курса |

2353 |

- |

- |

0 |

(5 683) |

-5 683 |

|

|

Услуги банка |

2354 |

- |

- |

0 |

(1 644) |

-1 644 |

|

|

Прочие |

2355 |

- |

- |

0 |

(193) |

-193 |

|

|

Прибыль (убыток) до налогообложения |

2300 |

16137 |

5 462 |

-10675 |

20 160 |

14 698 |

|

|

Текущий налог на прибыль |

2410 |

(3229) |

(1 323) |

1 906 |

1 906 |

-2 712 |

|

|

в т.ч. постоянные налоговые обязательства |

2421 |

(1) |

(232) |

-231 |

(27) |

-259 |

|

|

Изменение отложенных налоговых обязательств |

2430 |

- |

- |

0 |

(24) |

-24 |

|

|

Изменение отложенных налоговых активов |

2450 |

- |

(1) |

-1 |

- |

1 |

|

|

Прочее |

2460 |

(34) |

- |

-34 |

- |

34 |

|

|

Чистая прибыль (убыток) |

2400 |

12875 |

4 138 |

-8 737 |

16 101 |

11 963 |

|

Проведенный в табл. 2.3 горизонтальный анализ финансовых результатов деятельности компании показал, что в 2016 году динамика показателей выручки и прибыли является положительной на фоне снижения этих же показателей в 2015 году . При этом у компании наблюдается изменение финансовых результатов на фоне изменения валютных курсов.

Анализ движения денежных средств компании проводиться согласно Отчета о движении денежных средств. В данном документе деятельность предприятия разделена на три основные функциональные области: операционную (или производственную), инвестиционную, финансовую.

Его горизонтальный анализ представлен в табл. 2.4. При этом не обходимо отметить, что в разделе от инвестиционной деятельности отображаются платежи за приобретенные активы, а источником поступлений служат поступления от реализации активов, которые не используются в производстве. Здесь указываются не только затраты на вновь приобретаемые активы, но и балансовая стоимость имеющихся в собственности предприятия активов на дату начала проекта. У ООО «МегаПрестиж» данные раздел отсутствует вообще. В разделе «Денежные потоки от финансовых операций» в качестве поступлений учитываются: вклады владельцев предприятия, акционерный капитал, долгосрочные и краткосрочные займы, проценты по вкладам, в качестве выплат – погашения займов и дивиденды. В целом, необходимо отметить положительно возрастающее сальдо денежных потоков от осуществляемой деятельности. Для оценки эффективности деятельности предприятия рассчитаем показатели финансового анализа предприятия, описанные в табл. 2.4

Таблица 2.4. Горизонтальный анализ движения денежных средств ООО «МегаПрестиж», тыс. руб.

|

Наименование показателя |

Код |

2014 год |

2015 год |

Δ |

2016 год |

Δ |

||

|

Денежные потоки от текущих операций |

|

|||||||

|

Поступления – всего, в том числе: |

4110 |

549 542 |

522 708 |

-26834 |

633 785 |

111077 |

||

|

от продажи продукции, товаров, работ и услуг |

4111 |

549 542 |

522 708 |

-26834 |

633 767 |

111059 |

||

|

прочие поступления |

4119 |

- |

- |

- |

18 |

18 |

||

|

Платежи – всего, в том числе: |

4120 |

(552 417) |

(520 960) |

31 457 |

(643 251) |

-122 291 |

||

|

поставщикам (подрядчикам) за сырье, материалы, работы, услуги |

4121 |

(461 190) |

(454 775) |

6 415 |

(551 246) |

-96 471 |

||

|

в связи с оплатой труда работников |

4122 |

(10 414) |

(11 285) |

817 |

(13 528) |

-2243 |

||

|

процентов по долговым обязательствам |

4123 |

(307) |

307 |

- |

0 |

|||

|

налога на прибыль организаций |

4124 |

(4 173) |

(2 410) |

1763 |

(2 407) |

3 |

||

|

прочие платежи |

4129 |

(76 333) |

(52 490) |

23843 |

(76 070) |

-23580 |

||

|

Сальдо денежных потоков от текущих операций |

4100 |

(2 875) |

1 748 |

4623 |

(9466) |

-7718 |

||

|

Денежные потоки от финансовых операций |

||||||||

|

Поступления – всего, в том числе: |

4310 |

- |

- |

0 |

22 100 |

22 100 |

||

|

получение кредитов и займов |

4311 |

- |

- |

0 |

22 100 |

22 100 |

||

|

Платежи – всего, в том числе: |

4320 |

(2 500) |

- |

2500 |

(2 100) |

-2100 |

||

|

в связи с погашением (выкупом) векселей и других долговых ценных бумаг, возврат кредитов и займов |

4323 |

(2 500) |

- |

2500 |

(2 100) |

-2100 |

||

|

Сальдо денежных потоков от финансовых операций |

4300 |

(2 500) |

- |

2500 |

20 000 |

20000 |

||

|

Сальдо денежных потоков за отчетный период |

4400 |

(5 375) |

1 748 |

7123 |

10 534 |

8786 |

||

|

Остаток денежных средств и денежных эквивалентов на начало отчетного периода |

4450 |

6 536 |

1 161 |

-5375 |

2 909 |

1748 |

||

|

Остаток денежных средств и денежных эквивалентов на конец отчетного периода |

4500 |

1 161 |

2 909 |

1748 |

13 443 |

10534 |

||

Таблица2.5 Показатели оценки имущественного состояния

|

№пп |

Показатель |

2014 год |

2015 год |

2016 год |

|

1. |

Сумма наличных средств |

80 940 |

93 285 |

190 632 |

|

2. |

Удельный вес активной части основных средств |

0,996 |

0,997 |

0,998 |

|

3. |

Коэффициент износа |

0,98 |

0,04 |

0,49 |

|

4. |

Коэффициент пригодности |

0,017 |

0,96 |

0,51 |

Таблица2.6. Показатель оценки ликвидности и платежеспособности

|

№пп |

Показатель |

2014 год |

2015 год |

2016 год |

|

1. |

Величина собственных оборотных средств |

47156 |

51356 |

67426 |

|

2. |

Коэффициент абсолютной ликвидности |

0,03 |

0,07 |

0,11 |

|

3. |

Коэффициент быстрой (промежуточной) ликвидности |

1,31 |

0,67 |

0,81 |

|

4. |

Коэффициент текущей (общей) ликвидности (покрытия) |

2,41 |

2,23 |

1,55 |

|

5. |

Коэффициент маневренности собственных оборотных средств |

0,01 |

0,03 |

0,07 |

|

6. |

Доля собственных оборотных средств в покрытии запасов |

0,46 |

0,70 |

0,48 |

Таблица 2.7 Показатели, характеризующие структуру капитали и финансовую независимость

|

№пп |

Показатель |

2014 год |

2015 год |

2016 год |

|

1. |

Коэффициент концентрации собственного капитала |

0,59 |

0,55 |

0,35 |

|

2. |

Коэффициент концентрации заемного капитала |

0,0005 |

0,0004 |

0,0003 |

|

3. |

Коэффициент финансовой стабильности |

1215 |

1321 |

1073 |

|

4. |

Коэффициент задолженности |

0,0008 |

0,0007 |

0,0009 |

|

5. |

Коэффициент маневренности собственного капитала |

1,7 |

1,81 |

2,82 |

Таблица 2.8 Показатели деловой активности предприятия

|

№пп |

Показатель |

2014 год |

2015 год |

2016 год |

|

1. |

Коэффициент оборачиваемости активов |

5,45 |

6,00 |

4,43 |

|

2. |

Коэффициент оборачиваемости дебиторской задолженности |

12,75 |

15,71 |

11,36 |

|

3. |

Коэффициент оборачиваемости кредиторской задолженности |

9,55 |

13,90 |

8,70 |

|

4. |

Коэффициент оборачиваемости материально-производственных запасов |

10,26 |

9,60 |

7,26 |

|

5. |

Коэффициент оборачиваемости основных средств |

4,33 |

60,69 |

230,4 |

|

6. |

Коэффициент оборачиваемости средств |

0,17 |

0,06 |

0,14 |

|

7. |

Коэффициент оборачиваемости собственного капитала |

13,10 |

10,58 |

10,56 |

|

8. |

Продолжительность оборота в днях |

2147 |

6083 |

2607 |

Таблица 2.9 Показатели прибыльности предприятия

|

№пп |

Показатель |

2014 год |

2015 год |

2016 год |

|

1. |

Коэффициент рентабельности активов |

0,13 |

0,04 |

0,11 |

|

2. |

Коэффициент рентабельности реализации |

0,03 |

0,02 |

0,69 |

|

3. |

Коэффициент рентабельности основной деятельности |

0,04 |

0,02 |

1,68 |

|

4. |

Коэффициент рентабельности собственного капитала |

0,31 |

0,08 |

0,27 |

|

5. |

Период окупаемости собственного капитала |

3,23 |

12,5 |

3,70 |

Таким образом, как видно из рассчитанных показателей, предприятие ООО «МегаПрестиж» находится в достаточно устойчивом финансовом.

Выводы:

Финансовый анализ деятельности предприятия показал, что предприятие находится в достаточно устойчивом состоянии и только некоторые рассчитанные показатели вызывают некоторые опасения, это те показатели, которые не соответствуют заявленному нормативному значению: коэффициент износа/пригодности, коэффициенты ликвидности, показатели маневренности капитала, показатели прибыльности (рентабельности). При этом показатели деловой активности достаточно оптимальны, но требуют отдельного похода к управлению.

Проведенный горизонтальный анализ финансовых результатов деятельности компании показал, что в 2016 году динамика показателей выручки и прибыли является положительной на фоне снижения этих же показателей в 2015 году . При этом у компании наблюдается изменение финансовых результатов на фоне изменения валютных курсов.

Оценка вероятности банкротства предприятия по различным методикам показала, что предприятие не является потенциальным банкротом.

ЗАКЛЮЧЕНИЕ

В процессе написания работы изучено понятие финансовой отчетности, финансового анализа и финансового результата, были исследованы основные подходы к диагностике банкротства.

Было установлено, что любым объектом прежде всего, его исходного сведений о том, существовал и развивался в периоды, предшествовавшие настоящему. Лишь достаточно полную и информацию о деятельности в прошлом, о сложившихся в его функционировании и можно вырабатывать управленческие решения.

Основные результаты данного исследования сформированы на основе обзора основных показателей финансового состояния предприятия, которые классифицируются на пять групп: показатели оценки имущественного состояния предприятия, оценки ликвидности и платежеспособности, деловой активности, рентабельности (прибыльности) и показатели структуры капитала компании и ее финансовой независимости.

В исследовании была определена сущности финансового анализа, как процесса исследования финансового состояния и основных результатов финансовой деятельности предприятия с целью выявления резервов повышения его рыночной стоимости и обеспечения дальнейшего эффективного развития.

Результаты финансового анализа являются основой принятия управленческих решений, выработки стратегии дальнейшего развития предприятия.

Объектом исследования выступает общество с ограниченной ответственностью «МегаПрестиж».

Финансовый анализ деятельности предприятия показал, что предприятие находится в достаточно устойчивом состоянии и только некоторые рассчитанные показатели вызывают некоторые опасения, это те показатели, которые не соответствуют заявленному нормативному значению: коэффициент износа/пригодности, коэффициенты ликвидности, показатели маневренности капитала, показатели прибыльности (рентабельности). При этом показатели деловой активности достаточно оптимальны, но требуют отдельного похода к управлению.

Проведенный горизонтальный анализ финансовых результатов деятельности компании показал, что в 2016 году динамика показателей выручки и прибыли является положительной на фоне снижения этих же показателей в 2015 году . При этом у компании наблюдается изменение финансовых результатов на фоне изменения валютных курсов.

Оценка вероятности банкротства предприятия по различным методикам показала, что предприятие не является потенциальным банкротом.

Формирование основных направлений улучшения финансового состояния предприятия осуществляется исходя из рекомендаций по улучшению его финансового состояний. Это возможно двумя способами: увеличение входящих денежных потоков и уменьшение исходящих денежных потоков. Для того чтобы определить каким именно образом это можно осуществить была выполнена разработка рекомендаций по осуществлению мероприятий предотвращения банкротства предприятия с учетом использования модели антикризисного мониторинга ООО «МегаПрестиж».

Целесообразно дальнейшее представление системы мониторинга финансового состояния предприятия ООО «МегаПрестиж» в виде основной и обеспечивающей подсистем организации.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- О бухгалтерском учете [Текст]: [Федеральный закон РФ N 402-ФЗ от 06.12.2011 (действующая редакция, 2017)]: офиц. текст: по состоянию на 2017 год.

- Басманов, И.А. Теоретические основы учета и калькулирования себестоимости промышленной продукции / И.А. Басманов. М.: Финансы, 1970. - 169 с.

- Бланк И.А. Управление финансовыми ресурсами [Текст]: учебное пособие / Бланк И.А. – М.: Омега-Л, 2013, 768 с.

- Богаченко В.М. Основы бухгалтерского учета [Текст]: учебник / Богаченко В.М. – Ростов-на-Дону: Феникс, 2013. – 336 с.

- Гартвич А.В. Бухгалтерский учет в таблицах и схемах. Краткий курс начинающего бухгалтера [Текст]: учебное пособие / Гартвич А.В. – Ростов-на-Дону: Феникс, 2015. – 264 с.

- Герасименко А.В. Финансовый менеджмент - это просто. Базовый курс для руководителей и начинающих специалистов [Текст]: учебное пособие / Герасименко А.В. - М.: Альпина Паблишер, 2016. – 482 с.

- Герасимова В.Д. Анализ и диагностика финансово-хозяйственной деятельности промышленного предприятия [Текст]: учебное пособие / Герасимова В.Д. - М.: КноРус, 2015. – 358 с.

- Горький А.С. Теоретические основы управления финансами интегрированных бизнес-структур [Текст] / Горький А.С. // Вестник Самарского государственного университета. - 2015. - № 2 (124). - С. 30-34.

- Давыденко И.Г. Экономический анализ финансово-хозяйственной деятельности предприятия [Текст]: учебное пособие / Давыденко И.Г. - М.: КноРус, 2016. – 376 с.

- Дешук А.С. Организация системы финансового контроля в современном крупном и среднем бизнесе [Текст] / Дешук А.С. // НАУКОВЕДЕНИЕ. – 2014. - №14. – С. 1-13.