Финансовые ресурсы (Формирование и использование финансовых ресурсов предприятия)

Содержание:

ВВЕДЕНИЕ

Финансы всегда играли существенную роль в жизни людей. Еще в древние времена люди искали возможность регулировки процесса обмена, а древние государства хотели пополнять свою казну благодаря тому, что давали людям обмениваться и зарабатывать. Время шло, стали появляться налоги, сборы, формировались государственные валюты и общество пришло к единой системе товарно-денежных отношений, которую мы наблюдаем каждый день и частью которой мы являемся. На сегодняшний день финансы выступают в качестве регулятора этих самых товарно-денежных отношений в стране и в мире, а также являются основой развития и двигателем роста человеческого капитала и национального богатства страны.

Благодаря использованию таких финансовых инструментов как долевые бумаги, налоги, пошлины, ставку рефинансирования, денежную массу, облигации федерального займа, государство осуществляет регулировку на всех экономических уровнях. То есть на макроуровне, а также на уровне экономически и социально значимых предприятий, а сам процесс регулировки возможен благодаря наличию финансовых ресурсов.

В своей курсовой работе я хотел бы рассмотреть функции и виды финансовых ресурсов, а также то, как они формируются на уровне предприятий и как используются самими предприятиями и государством.

Работа состоит из вступления, двух глав и списка литературы, в первой главе подробно рассматриваются понятие, сущность финансовых ресурсов и их виды. Во второй главе речь идет о финансовых ресурсах предприятий: как они формируются, какую роль играют в функционировании предприятий, и как предприятия могут их рационально использовать.

Глава 1. Финансовые ресурсы и их виды

Финансовые ресурсы- это денежные доходы и поступления, аккумулируемые в руках хозяйственных субъектов и органов государственной власти, которые они используют для множества различных целей, например : расширение масштабов производства, социальные выплаты , вознаграждение и стимулирование работающих людей, осуществление кредитно- денежной политики государства и поддержания экономической стабильности.

По словам ученого С.В Барулина: “финансовые ресурсы — это вся совокупность денежных средств экономики, которая потенциально может быть использована и фактически используется для осуществления финансовой деятельности и выполнения финансовых (любых денежных) операций органами государственной власти, местного самоуправления и субъектами хозяйствования (организациями и домашними хозяйствами). Финансовые ресурсы — одновременно все денежные ресурсы, и наоборот.”

По сути, каждый поток денежных средств, или потоки финансовых ресурсов в постоянном процессе их формирования и использования- являются материальной основой финансов. Благодаря финансовым ресурсам осуществляется финансовое обеспечение процесса воспроизводства и социальной сферы в результате деятельности органов власти и местного самоуправления, организаций и домохозяйств.

Финансовые ресурсы экономики являются единственным денежным источником покрытия расходов на осуществление хозяйственной и финансовой деятельности всех экономических субъектов, усовершенствование производства, решение соц. проблем и поддержание уровня жизни населения. Пополнение происходит во время использования фин. ресурсов, то есть их расходования, финансирования и кредитования публичных и частнохозяйственных расходов. В результате этого происходит непрерывность процесса воспроизводства валового общественного продукта и общественных благ.

Финансовое обеспечение осуществляется путем самофинансирования, бюджетного финансирования, кредитования. Самофинансирование заключается в использовании собственных финансовых ресурсов субъектов экономики, которые они получают в результате своей хозяйственной и экономической деятельности. Бюджетное финансирование происходит на безвозвратной и безвозмездной основе, благодаря средствам, заимствованным из бюджетов и внебюджетных фондов. Кредитование осуществляется на платной основе с условием возврата в определенный срок.

Финансовая система неоднородна, а значит и финансовые ресурсы по своей сути неоднородны. Рассмотрим этапы формирования и распределения финансовых ресурсов:

Существует три этапа формирования и распределение финансовых ресурсов:

- Создание финансовых ресурсов

-

-

- Создание финансовых ресурсов происходит в процессе производственно-хозяйственной и трудовой деятельности физическими и юридическими лицами

- Источниками финансовых ресурсов является выручка компаний от реализации, внереализационные поступления, заработные платы физлиц

-

-

- Распределение финансовых ресурсов

-

-

- Фин. Ресурсы распределяются между лицами, непосредственно формирующими эти ресурсы и государством, объектом этого распределения является прибыль и другие составляющие деятельности физических и юридических лиц. Регулятором распределения финансовых ресурсов выступает налоговая система.

-

-

- Перераспределение финансовых ресурсов

-

-

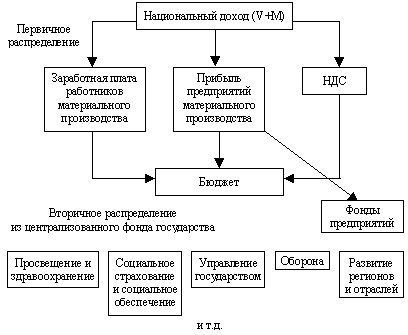

- Перераспределение осуществляет государство через бюджеты и различные внебюджетные фонды, большая часть перераспределяемых средств возвращается юридическим и физическим лицам в виде госзаказов, дотаций и различных социальных выплат (Рис.1.1) Именно от грамотного распределения финансовых ресурсов(национального дохода) зависит успешность экономического развития страны

-

-

Рисунок 1.1 – Перераспределение финансовых ресурсов

У каждого вида финансовых ресурсов есть своя структура, в этой главе будет подробно рассмотрена структура каждого из видов финансовых ресурсов

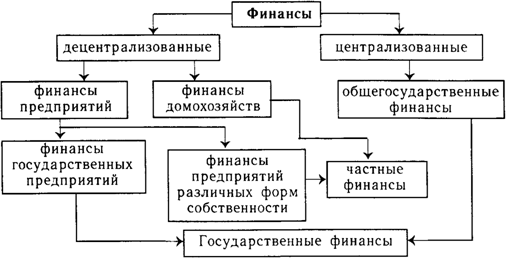

В мировой экономике финансовые ресурсы разделяются на централизованные фонды (государственный бюджет и различные внебюджетные фонды) и децентрализованные фин. ресурсы (денежные фонды организаций) (Рис. 1.2)

Рисунок 1.2 Виды финансовых ресурсов

Для того, чтобы финансовые ресурсы были сбалансированы с капитальными и материальными затратами, государства необходимо закрепить объем финансовых ресурсов. Если в результате определения объема финансовых ресурсов возникают какие-либо неточности- снижается возможность воздействия финансов на итоги производства и воспроизводства основных фондов. Уменьшение финансовых ресурсов при определении их объема может привести к дисбалансу в структуре и к нарушению финансирования инвестиционных программ.

Прежде всего, объемы финансовых ресурсов в государстве определяются источниками их образования. Основным источником формирования централизованных финансовых ресурсов на уровне государства является национальный доход. Некоторая часть национального дохода формируется и остается в распоряжении организаций, то есть создаются децентрализованные ресурсы на микроуровне, которые предприятия используются для покрытия производственных затрат

Один из главных источников формирования финансовых ресурсов — это денежные доходы хозяйственных организаций сферы производства. Прежде всего к ним относится прибыль, которая выступает как одна из форм стoимости прибавочного продукта. Чаще всего, объем финансовых ресурсов больше национального дохода, т.к кроме самой стоимости прибавочного продукта и части необходимого продукта в финансовые ресурсы включаются так же и амортизационные отчисления. Поэтому вторым по важности источником формирования финансовых ресурсов является амортизационный фонд, который образуется за счет части стоимости основных производственных фондов.

Так же значительными источниками формирования централизованных фондов финансовых ресурсов являются отчисления организаций в различные внебюджетные социальные фонды.

Централизованные финансовые ресурсы — это результат перераспределения чистого дохода через налоговые и неналоговые платежи и отчисления. Также централизованные финансовые ресурсы формируются за счет части национального богатства, вовлекаемой в хозяйственный оборот (от продажи золотого запаса страны, продажи энергоносителей, поступлений от внешнеэкономической деятельности и др.), а также за счет средств, полученных от реализации государственных ценных бумаг (например, облигаций), займов и т. д. Незначительная часть централизованных финансовых ресурсов создается за счет поступлений от населения (налогов, сборов, доходов от займов и лотерей). С переходом к рыночным отношениям этот источник финансовых ресурсов увеличивается. Централизованные финансовые ресурсы сосредоточиваются в основном в государственном бюджете, внебюджетных фондах, фондах имущественного и личного страхования.

Глава 2. Финансовые ресурсы предприятия

2.1 Источники Финансовых ресурсов

Во время процесса управления финансовой системой предприятия разрешаются вопросы, связанные с получением финансовых ресурсов и управлением ими. Основной деятельностью производственных предприятий является производство, а перемещение денежных средств обусловлены движением материальных ресурсов предприятия. Иными словами, особенности отрасли предприятия, размеры и длительность цикла производства продукции определяют структуру и способы финансирования конкретного вида предприятия. (Рис. 2.1)

За счет чего формируются финансовые ресурсы предприятия:

1) За счет собственных и приравненных к ним средств;

2) За счет грамотного использования ресурсов на финансовом рынке;

3) За счет поступлений от банковской системы в процессе перераспределения ресурсов.

Первостепенны источником формирования финансовых ресурсов на предприятии являются доходы и поступления в фонды (Рис.2.1). К доходам относится:

1) Прибыль от производственной деятельности предприятия;

2) Прибыль от выполняемых научных и исследовательских работ и другие целевые доходы;

3) Прибыль от финансовых операций;

4) Другие виды доходов.

К поступлениям относят амортизационные отчисления, выручку от реализации имущества предприятия, долгосрочные пассивы, целевые поступления, паевые и другие взносы членов трудового коллектива, мобилизация внутренних ресурсов в строительстве, и другие виды поступлений.

Вторым источником формирования финансовых ресурсов предприятия являются средства, полученные от размещения на рынке ценных бумаг предприятием своих акций, облигаций и иных ценных бумаг, а также кредиты. За счет размещения собственных ценных бумаг финансирование происходит в основном для вновь создаваемых или реорганизующихся предприятий.

Третьим источником формирования финансовых ресурсов предприятий выступают выплаты страхового возмещения, бюджетные и отраслевые источники, дивиденды и проценты по ценным бумагам других эмитентов, прибыль от проведения финансовых операций.

Для осуществления своей хозяйственной деятельности предприятиям нужно иметь производственные фонды. Простое и расширенное воспроизводство производственных фондов осуществляется при непосредственном участии финансов.

Рисунок 2.1 Финансовые ресурсы предприятия

На предприятиях формируются следующие фонды:

- уставной фонд;

- производственные фонды;

- амортизационный фонд;

- специальные фонды и др.

Под уставным фондом понимается совокупность средств, внесенных собственниками (участниками) в имущество предприятия для обеспечения его деятельности в размерах, установленных учредительными документами. Величина уставного фонда соответствует размеру основных и оборотных средств, инвестированных в процесс производства.

Источниками формирования уставного фонда могут выступать:

1) акционерный капитал;

2) средства централизованных фондов и резервов, создаваемых в министерствах, ведомствах, концернах, ассоциациях;

3) вклады других предприятий;

4) бюджетные ассигнования и пр.

Производственные фонды являются совокупностью основных и оборотных фондов. Основные фонды переносят свою стоимость на конечный продукт в процессе нескольких циклов производства. Оборотные фонды переносят свою стоимость на конечный продукт продукцию за один производственный цикл. Оборотные фонды включают в себя стоимость материалов, топлива и других запасов, находящихся в цикле производства или ожидающих вступления в цикл производства. Пополняются оборотные средства предприятий с помощью собственных средств, а также заемных средства (краткосрочные кредиты, кредитные средства)

Для обеспечения непрерывности производства предприятию нужно иметь фонды обращения, представляющие собой готовую продукцию предприятия Оборотными средствами называются оборотные фонды, фонды обращения и денежные средства предприятия, находящиеся в свободном доступе

Для того, чтобы заменить изношенное оборудование предприятия формируют амортизационный фонд. Амортизацией называется экономический механизм, во время которого происходит перенос стоимости основных фондов на конечный продукт и формируется фонд денежных средств для замены устаревшего или изношенного оборудования. Амортизационные отчисления формируются в рамках установленного срока или срока, за время которого балансовая стоимость фондов на сто процентов перенесется на все издержки производства. Амортизационные отчисления хранятся на расчетном счете предприятия и расходуются для финансирования новых капиталовложений, отправляются в долгосрочные финансовые вложения, используются для приобретения материалов, топлива, оборудования и других материальных активов.

Специальные фонды – это фонды накопления и фонды потребления.

Источниками их формирования может быть:

- прибыль предприятия; безвозмездно полученные средства других предприятий;

- бюджетные средства;

- средства централизованных фондов вышестоящих организаций;

Выручка предприятия разделяется на составные части, которые имеют специальное целевое назначение: себестоимость продукции, прибыль, НДС, акцизы и др.

Себестоимость продукции — это стоимостная оценка используемых в производстве продукции ресурсов, материалов, топлива, основных фондов и других производственных затрат.

Разницей между выручкой от реализации продукции и ее себестоимостью является прибыль от реализации продукции (валовая прибыль). Помимо валовой прибыли есть и другие виды прибыли: прибыль от реализации имущества, доходы от внереализационных операций, чистая прибыль, балансовая прибыль.

В связи с тем, что значительная часть хозяйствующих субъектов обособлена от государства, очень большое значение имеет финансовое обеспечение этих субъектов, которое включает в себя самофинансирование, кредитование и финансирование из бюджета государства. (Рис.2.2)

Рисунок 2.2 Финансовое самообеспечение

Под самофинансированием понимается финансирование деятельности предприятия за счет собственных источников финансовых ресурсов, к которым относятся прибыль, направляемая в фонд накопления и амортизационные отчисления. Самофинансированием называют способ осуществления расширенного воспроизводства.

Самокредитование — это использование предприятием дополнительных финансовых ресурсов, полученных благодаря выпуску и размещению акций работников и инвестиционных взносов трудового коллектива предприятия.

Самокредитование, по сути, отражает участие работников хозяйствующего субъекта в его деятельности с помощью передачи предприятию взаймы своих денежных средств.

Самострахованием являются меры, которые предпринимает хозяйствующий субъект для спасения от возможных потерь и убытков. Главной же задачей самострахования является быстрое преодоление затруднений в финансовой деятельности предприятий. На предприятиях создаются резервные денежные фонды на случай покрытия различных непредвиденных расходов, таких как кредиторская задолженность, чрезвычайные ситуации, расходы по ликвидации предприятия и др. Это и является самострахованием

Одним из основных источников финансирования предприятия являются кредиты банков, которые расходуются на различные цели, связанные с производством; на проведение посреднических операций; на временные нужды (выплату заработной платы и платежи в бюджет).

Основой организации финансов предприятий является финансовый план. Формой финансового плана служит баланс доходов и расходов, представляющий из себя результаты финансовой деятельности предприятия, его взаимодействия с бюджетом, внебюджетными фондами и банками. Главной задачей баланса доходов и расходов является проверка поступлений и расходования денежных средств, которая обеспечивает поддержание ликвидности и платежеспособности предприятия, что выражается в наличии на расчетных счетах денежных сумм, достаточных для расчетов по долговым обязательствам.

В случае, если доходы превышают расходы- сумма превышения отправляется в резервные фонды. Если расходы больше доходов, то недостаток покрывается благодаря выпуску ценных бумаг, кредитов и др. взносов и т. д.

Основными источниками формирования финансовых ресурсов некоммерческих организаций являются:

- бюджетные средства, выделяемые на основе установленных нормативов;

- денежные средства, получаемые за предоставленные платные услуги;

- выручка от сдачи в аренду помещений, сооружений, оборудования;

- добровольные взносы и безвозмездно передаваемые учреждениям и организациям материальные ценности;

- прочие денежные поступления.

Учреждения и организации, которые осуществляют некоммерческую деятельность, и имеют самостоятельный баланс и собственный расчетный счет в банке, могут привлекать краткосрочные и долгосрочные кредиты.

Мобилизация и использование финансовых ресурсов в некоммерческих учреждениях и организациях осуществляется на основе сметного финансирования и самофинансирования. В случае, когда потребителю услуги предоставляются бесплатно – источником формирования финансовых ресурсов являются бюджетные средства, предусмотренные сметой доходов и расходов. Также, в смете могут отражаться помимо бюджетных средств и другие источники финансирования организации. Если некоммерческая организация функционирует на основе самоокупаемости и самофинансирования, , то от нее требуется полное возмещение затрат за счет выручки от различных платных услуг. Формирование и использование финансовых ресурсов некоммерческих организаций отражено в финансовом плане в соответствии с определенными статьями доходов и расходов.

На некоммерческих началах также функционируют общественные объединения: творческие союзы, общественные организации, благотворительные фонды, ассоциации и др. В силу добровольности создания общественных объединений основным источником их финансовых ресурсов являются вступительные и членские взносы. Использование общественными объединениями бюджетных средств, формируемых на основе обязательных платежей налогоплательщиков, является недопустимым.

Финансовые ресурсы в некоммерческих учреждениях и организациях используются для:

1) покрытия текущих затрат, в том числе расчетов со сторонними организациями, и уплаты процентов за кредит;

2) формирования фондов экономического стимулирования.

К фондам экономического стимулирования относятся:

1) фонд производственного и социального развития;

2) фонд материального поощрения (фонд оплаты труда);

3) фонд валютных отчислений,

Источниками формирования фондов экономического стимулирования выступают совокупный доход учреждения и специфические поступления.

Примерами специфических поступлений, за счет которых может пополняться фонд производственного и социального развития, являются:

1) экономия материальных затрат (кроме экономии расходов на питание больных, приобретение медикаментов и перевязочных средств);

2) экономия на расчетах со сторонними организациями и выплатах процентов за кредит;

3) выручка от реализации излишнего, устаревшего и изношенного оборудования, материалов и других материальных ценностей;

4) средства, полученные за предоставление в аренду зданий, сооружений, оборудования, транспорта и т.д.

Главным источником финансовых ресурсов общественных объединений выступают вступительные и членские взносы. Общественные объединения могут владеть недвижимостью и имуществом, в том числе на долевых началах, причем собственность не может выступать источником дохода для отдельных членов общественного объединения. Организация финансов в общественных объединениях устанавливается регламентами и уставами, и, отчасти, государством. Все доходы этих объединений направляются на их уставные потребности.

В хозяйственно-финансовой деятельности общественных объединений сочетаются коммерческий расчет и сметное финансирование, что находит отражение в их финансовых планах.

Доходная часть финансовых планов общественных объединений представляет собой:

1) вступительные и членские взносов;

2) доходы от деятельности хозяйственных предприятий;

3) доходы от проведения платных мероприятий;

4) специальные денежные отчисления из прибыли предприятий.

В расходную часть финансовых планов включаются:

1) затраты, связанные с основной деятельностью;

2) затраты на содержание аппарата;

3) затраты на управление капитальным строительством и капитальным ремонтом;

4) административно-хозяйственные расходы;

5) расходы на международные связи.

Как правило, общественные объединения, в соответствие с уставной деятельностью, не обременены финансовыми обязательствами перед бюджетом.

Подведомственные общественным объединениям предприятия функционируют на принципах коммерческого расчета. Организация финансов таких предприятий происходит по аналогии с финансами предприятий различных форм организационно-правового устройства в части формирования основных и оборотных средств, получения и распределения прибыли и взаимоотношений с бюджетом.

Если доходы от деятельности подведомственных предприятий увеличиваются- они направляются на покупку имущества и снижение доли вступительных и членских взносов на общую сумму доходов.

2.2 Формирование и использование финансовых ресурсов предприятия

Предприятия используют финансовые ресурсы для многих целей, основными являются:

- плата органам финансовой системы, которые нужны для выполнения финансовых обязательств предприятия. К ним относят плату налогов государству, процентов банку по кредитам, погашение различных ссуд, полученных ранее, страховые платежи и др.

- инвестирование своих денежных средств в капитальные затраты (реинвестирование), связанное с расширением производства и техническим его обновлением, переходом на новейшие технологии производства.

- инвестирование финансовых ресурсов в ценные бумаги, приобретаемые на рынке: акции и облигации других фирм, обычно тесно связанных кооперативными поставками с данным предприятием, в государственные займы и т. п.;

- направление финансовых ресурсов на образование денежных фондов поощрительного и социального характера;

- использование финансовых ресурсов на благотворительные цели, спонсорство и т. п.

В случае, если предприятие покрывает затраты своего предприятия за счет денежных средств других собственников, предприятие должно четко осознавать цели этого инвестирования и, опираясь на них, давать рекомендации по формам привлечения финансов. Чтобы покрыть среднесрочные и краткосрочные потребности в денежных средствах следует использовать займы кредитных организаций. При осуществлении больших капиталовложений в расширение хозяйствующего предприятия можно использовать эмиссию ценных бумаг. Но такой вариант возможен только в том случае, если сотрудники предприятия, занимающиеся финансами, осознают все риски и внимательно изучили финансовый рынок, проанализировав спрос на ценные бумаги и возможную негативную динамику финансового рынка.

В мировой практике моментом реализации продукции, услуг, товаров, является момент перехода прав собственности от начальных владельцев к последующим. Передается это право в соответствии с условиями договора купли-продажи и регулируется законодательством страны, в которой осуществляется эта операция.

По российскому законодательству переход прав осуществляется двумя вариантами: по оплате или по отгрузке, а при бартерной сделке момент реализации наступает в момент поступления продукции, товаров, работ или услуг.

Стоимость продукции, реализованной покупателю, определяется различным ценам: оптовым; розничным; договорным, которые в свою очередь делятся на отпускные и покупные; мировым.

На величину выручки могут повлиять объективные и субъективные факторы.

К объективным относятся внутренние и внешние:

Внутренние – объём производства, уровень издержек, качество продукции, ритмичность выпуска, ассортимент (в производстве); ритмичность отгрузки, своевременное оформление документов, оптимальные формы расчётов (в обращении).

Внешние – рынок сырья, материалов, полуфабрикатов, объём производства в своей компетенции, качество по сравнении с аналогами других предприятий, ритмичность поставок (в производстве); сроки документооборота, соблюдении условий договоров, оптимальная форма расчётов (в сфере обращения).

Кроме того, могут быть дополнительные расходы: нарушение сроков поставки материалов и других ресурсов, ошибки в транспортном обеспечении, несвоевременная оплата.

К субъективным факторам относятся:

- Факторы морального плана;

- Политическая обстановка на рынке;

- Сфера деятельности, реклама или антиреклама;

В составе собственных финансовых ресурсов предприятия, используемых на капитальные вложения, важное место занимает прибыль. В последнее время наблюдается тенденция увеличения абсолютного размера и доли прибыли в источниках финансирования капитальных вложений.

Кроме прибыли для капиталовложений используют средства, используемые в самом строительстве (прибыль и экономия по строительным и монтажным работам, мобилизация внутренних ресурсов и др.), доход от реализации ликвидированного имущества, средства различных фондов.

Раньше предприятия получали бюджетные средства в виде безвозвратных ассигнований, теперь же есть возможность получить их через целевые субсидии.

Финансовые отношения в сфере функционирования оборотных средств возникают в трех случаях:

- в ходе образования уставного фонда предприятия;

- в процессе использования финансовых ресурсов на увеличение собственных оборотных средств;

- при инвестировании излишка оборотных средств в ценные бумаги.

Собственные оборотные средства предприятий формируются во время организации предприятия, когда создается уставный фонд. Источниками формирования является капитал акционеров предприятия, паи, бюджетные средства (для государственного сектора) и, в случае вертикальной системы управления, перераспределяемые средства.

Если прибыль удовлетворяет различные потребности, главной задачей становится создание экономически грамотной системы её распределения. Главным требованием в системе распределения прибыли предприятия является правильное сочетание интересов субъектов хозяйствования, общества и определенных работников. Реализация этого требования обуславливает основные принципы распределения прибыли, которые заключаются в следующем:

- Первоочередное выполнение финансовых обязательств перед обществом в целом (в лице государства);

- Максимальное обеспечение за счет прибыли потребностей расширенного воспроизводства;

- Использование прибыли на материальное стимулирование работающих;

- Направление прибыли на социально-культурные нужды.

Налог – это обязательный взнос субъекта в бюджет, обусловленный определенными факторами и взымаемый в определенные сроки

Из выручки предприятия вычитаются налог на прибыль и другие обязательные платежи, которые поступают в бюджет государства. После этих вычетов предприятие получает чистую прибыль, которая может использоваться им самостоятельно в своих целях. В процессе распределения прибыли предприятия не разрешается участие государства, так как это нарушает независимость предприятия. Прибыль распределяется на выплаты дивидендов акционерам и процентов, если уставной фонд хозяйствующего субъекта создан при участии других инвесторов, а также отчисляется на производственные нужды и нужды потребительского и соц. характера.

От объемов прибыли зависит возможность самофинансирования предприятия. С переходом на рыночную экономику и распространением принципов коммерческого расчета самофинансирование будет осуществляться полнее и последовательнее, причем основным источником покрытия затрат, связанных с расширением производства, становится именно прибыль.

При распределении прибыли предприятия финансисты опираются на рыночную конъюнктуру, которая может указать на необходимость расширения и обновления производственных мощностей предприятия. В соответствии с этим они определяют размеры отчислений прибыли в фонды развития производства

Главным требованием, предъявляемым на сегодняшний день к системе распределения прибыли, которая остается у предприятия, является обеспечение финансовыми ресурсами потребности расширенного воспроизводства, чтобы установить оптимальное соотношение между средствами для потребления и накопления.

Важное место в системе распределения прибыли занимают направления, связанные с организацией поощрительных фондов для лучших работников, дабы стимулировать их трудовую деятельность. Благодаря таким фондам повышается работоспособность сотрудников, так как они заинтересованы в увеличении прибыли предприятия, и, соответственно, в своем вознаграждении, выплачиваемом из прибыли предприятия.

ЗАКЛЮЧЕНИЕ

В наше время активно развиваются рыночные отношения. В России конкурентоспособность предприятий обеспечивается благодаря грамотному управлению и распределению финансовых ресурсов. Но для того, чтобы грамотно распределять финансовые ресурсы требуется знание их сущности, понимания механизма их формирования, использования и распределения. Финансы и финансовые ресурсы тесно связаны между собой. Благодаря функционированию финансов образуются финансовые ресурсы.

Финансы и финансовые ресурсы схожи, но не стоит объединять эти два понятия. Финансовые ресурсы не определяют саму сущность финансов, не объясняют их назначение, не раскрывают внутренне их содержание. Сама же наука о финансах изучает общественные отношения, которые возникают во время образования, распределения и использования ресурсов, а не ресурсы в их широком понимании.

Финансовые ресурсы формируются в результате функционирования финансов в поле экономических отношений распределительного характера между субъектами экономики.

CПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- http://www.grandars.ru/college/ekonomika-firmy/finansy-predpriyatiya.html

- Финансы: учебник / под ред. Нешитой А.С - М.: Дашков и К0, 2016. - 352 с.

- Финансы: учебник / И. И. Глотова, Е. П. Томилина, О. Н. Углицких, Ю. Е. Клишина. – Ставрополь: АГРУС Ставропольского гос. аграрного ун-та, 2013. – 492 с.

- Финансы: учебник / под ред. Г.Б. Поляка. – 3-е изд., перераб. и доп. – М.: ЮНИТИ, ДАНА, 2008. – 703 с.

- Финансы фирмы: учебник / под ред, М.В. Романовского, О.В. Врублевской, Б.М. Сабанти. – М.: Юрайт, 2006.-361 с.

- Ковалев В.В., Ковалев В.В. Финансы организаций (предприятий). – М.: Проспект, Т.К Велби, 2006. – 352 с.

- Савицкая Г.В., Анализ хозяйственной деятельности предприятия, Учебник-3-е изд., ИНФА-М.,2004.

- Денежная система России и ее элементы (Зарубежный опыт регулирования статуса центральных банков)

- Понятие правового государства (Признаки правового государства)

- Анализ внешней и внутренней среды организации

- Особенности политики мотивации персонала корпораций (Мотивация и стимулирование трудовой деятельности: понятие, содержание и роль в управлении персоналом)

- Технология приёма и размещения гостей в гостинице с отечественным менеджментом (на примере акционерного общества "садко отель")

- ВЗАИМОДЕЙСТВИЕ СЛУЖБЫ ПИТАНИЯ СО СМЕЖНЫМИ СЛУЖБАМИ ГОСТИНИЦЫ

- Проблемы коммуникаций в современных организациях на примере ООО «Кеддо»

- Технологии и методы продаж в гостиничном бизнесе (Организация продаж гостиничного продукта)

- Особенности корпоративного управления в России (Современные методы, модели (и/или подходы) к корпоративному управлению)

- Управление поведением в конфликтных ситуациях (Способы профилактики и устранения конфликтных ситуаций в ООО «Альпари»)

- Понятие и виды наследования (Наследование по закону и нотариальная процедура оформления наследственных прав)

- Форма правления в прошлом и настоящем