Финансовое состояние : анализ и оценка (ООО «ЕвроСвязь»)

Содержание:

ВВЕДЕНИЕ

В настоящее время, в условиях рыночных отношений каждое предприятие заинтересовано в стабильности, платежеспособности, возможностях экономического роста и соответственно в современных методах оценки и анализа, что вызывает необходимость использования новой методики финансового анализа, соответствующей условиям рыночной экономики. Такая методика нужна для обоснованного выбора делового партнера, определения степени финансовой устойчивости предприятия, оценки деловой активности и эффективности предпринимательской деятельности. В этой связи диагностика финансового состояния в организации становится особо актуальным процессом.

Основной целью финансового анализа является получение небольшого числа ключевых (наиболее информативных) параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами, при этом аналитика и управляющего (менеджера) может интересовать как текущее финансовое состояние предприятия, так и его проекция на ближайшую или более отдаленную перспективу, т.е. ожидаемые параметры финансового состояния.

Будущее каждой компании и ее процветание в значительной мере зависят от вовремя проведенного анализа и своевременного представления его результатов руководству фирмы, ее административным органам.

Целью исследования является анализ теоретических и практических проблем проведения финансовой диагностики предприятия на основе обобщения специальной литературы, анализа финансового состояния ООО «ЕвроСвязь», и разработки практических предложений и рекомендаций по улучшению финансового состояния исследуемого предприятия.

В соответствии с поставленной целью исследования были определены и решались следующие основные задачи исследования:

-изучить теоретические основы проведения финансовой диагностики предприятия;

-провести анализ финансового состояния предприятия ООО «ЕвроСвязь»;

- разработать практические рекомендации по совершенствованию системы управления финансовым состоянием предприятия.

Объектом исследования является общество с ограниченной ответственностью «ЕвроСвязь». Предметом исследования – финансовое состояние предприятия.

Непременным условием исследования вопросов финансовой диагностики, формирования обоснованных выводов является использование достижений мировой науки и практики с учетом исторических и экономических реалий российской жизни. В настоящей работе автором использованы работы Алексеевой ММ., Балабанова И.Т., Ковалева В.В., Крейниной Н.Н., Родионовой В.М., Стояновой ЕС, Уткина Э.А., Молякова Д.С., Бланк И А. ,Ковалева А.П., Семенкова ЕВ., Фащевского В.Н., Шеремета АД., Щадиловой С.Н.

Структура работы обусловлена целями и предметом исследования. Курсовая работа состоит из введения, трех глав, заключения и списка литературы.

Глава 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПРОВЕДЕНИЯ ОЦЕНКИ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

1.1. Анализ финансового состояния предприятия как система поддержки принятия управленческих решений

Термин диагностика - (от греческого diagnostikos – способный распознавать) пришел в экономические науки из медицины. Точнее, диагностика это раздел медицины, изучающий признаки болезней, методы и принципы, при помощи которых устанавливается диагноз. [16, c.78]

В экономическом смысле сущность диагностики финансового состояния предприятия состоит в установлении и изучении признаков, измерении основных характеристик, отражающих финансовое состояние хозяйствующего субъекта, для предсказания возможных отклонений от устойчивых, средних, стандартных значений и предотвращения нарушений нормального режима работы.

Соотношение активов и пассивов организации, - это и есть финансовое состояние предприятия (ФСП), т.е. соотношение средств предприятия и их источников.

К основной задаче диагностики финансового состояния предприятия можно отнести, в первую очередь, определение качества финансового состояния предприятия, а также определение причин его улучшения или ухудшения; далее, как правило, готовятся рекомендации по платежеспособности и финансовой устойчивости данной организации или предприятия. Решаются эти задачи с помощью изучения динамики абсолютных и относительных финансовых показателей и разбиваются на следующие аналитические блоки: [21, c.178]

-структурный анализ активов и пассивов;

-анализ платежеспособности (ликвидности);

-анализ финансовой устойчивости;

-анализ необходимого прироста собственного капитала.

Таким образом, диагностика финансового состояния предприятия или организации включает в себя определение оценочных признаков, определение и выбор методов их измерения, а также характеристику этих признаков по определенным принципам, делает оценку найденных отклонений от стандартных (принятых) значений. Саму цель диагностики можно сформулировать таким образом, - увеличение эффективности работы организации или предприятия на основе системного изучения видов деятельности и обобщения их результатов, таким образом все эти мероприятия проводятся с целью увеличения прибыли предприятия.

При оценке финансового положения фирмы к помощи финансового анализа прибегают различные экономические субъекты, заинтересованные в получении наиболее полной информации о ее деятельности.

Внутренний финансовый анализ - анализ, который необходим для удовлетворения собственных потребностей предприятия, - направлен на определение ликвидности фирмы или на строгую оценку ее результатов в последнем отчетном периоде, в том случае, например, когда руководство фирмы и ее финансовый аналитик хотят знать, может ли предприятие позволить себе выделение средств на планируемую производственную экспансию (расширение производства) и как отразятся на нем дополнительные расходы. [6, c.67]

Внешний финансовый анализ проводится аналитиками, являющимися посторонними лицами для предприятия и потому не имеющими доступа к внутренней информационной базе предприятия.

Целью финансового анализа, инициатива которого не принадлежит фирме, могут быть определение и оценка кредитоспособности и инвестиционных возможностей предприятия. Так, представителя банка может заинтересовать вопрос о ликвидности или платежеспособности фирмы. Потенциальный инвестор хочет знать, насколько рентабельна фирма и какова степень риска потери вклада при ее инвестировании. Существует методика, позволяющая при помощи финансово-отчетной документации и анализа различных финансовых показателей спрогнозировать возможность банкротства фирмы или же убедиться в ее стабильности.

Независимо от того, чем вызвана необходимость анализа, его приемы в сущности всегда одни и те же. Его главный инструмент - выведение и интерпретация различных финансовых коэффициентов. Правильное применение данных приемов позволяет ответить на многие вопросы относительно финансового здоровья фирмы.

Жизнь фирмы составляют постоянно меняющиеся ситуации и сложные проблемы. Для организации надежного финансового управления необходимо разбираться в реальном движении дел на предприятии, знать, чем оно занимается, владеть информацией о его рынках, клиентах, поставщиках, конкурентах, качестве продуктов его деятельности, дальнейших целях и т.д. Одним из средств координации работы предприятия и контроля за его фондами является финансовый анализ. Он позволяет ответить на многие вопросы относительно движения средств в фирме, качества управления ими и положения на рынке, которое приобретает фирма в результате своей деятельности.

Движение материальных фондов на предприятии обуславливает движение денежных средств. Финансовый аналитик должен понимать, что любая отрасль экономики имеет свои особенности и, как результат, отличные от других финансовые потребности и финансовую стратегию. В тяжелом машиностроении или строительстве производственные и торговый цикл значительно дольше, чем в сфере обслуживания (например, в консультационных агентствах, туристических фирмах или хлебопекарной промышленности). Разница в продолжительности финансового и производственного цикла отражается на изменении степени риска, которому подвержена каждая из отраслей, а также оказывает влияние на формирование структуры и способа финансирования конкретной коммерческой деятельности. [23, c.121]

Стабильность работы предприятия связана с общей его финансовой структурой, степенью его зависимости от кредиторов и инвесторов. Так, многие предприятия в процессе своей деятельности помимо собственного капитала привлекают значительные средства, взятые в долг. Однако если структура "собственный капитал - заемные средства" имеет значительный перекос в сторону долгов, предприятие может обанкротиться, если сразу несколько кредиторов потребуют возврат своих денег в "неудобное время".

Для поддержания финансовой устойчивости на "здоровом" уровне и необходим постоянный финансовый анализ состояния предприятия.

Можно назвать четыре основные группы субъектов, заинтересованных в получении подробной информации о финансовой ситуации и ее деятельности: субъекты, предоставляющие краткосрочные кредиты, субъекты, предоставляющие долгосрочные кредиты, акционеры и руководство фирмы. Каждая группа имеет свою точку зрения и преследует отличные от других интересы при проведении финансового анализа, что обусловлено различным финансовым отношением к анализируемому предприятию. Чтобы понять перспективы каждой группы и определить отвечающее интересам конкретной группы направление анализа, рассмотрим более детально различия, специфику их подхода.

Особая роль в этом вопросе отведена руководству фирмы, которое должно понимать точки зрения трех других групп.

Кредиторов, выдающих краткосрочные кредиты (коммерческие банки, поставщики или коммерсанты), интересует, прежде всего, вопрос ликвидности, способности фирмы создавать деньги и вовремя выполнять свои обязательства. Для удовлетворения потребностей данной группы анализ должен дать детальный разбор качества и характера движения краткосрочных активов и краткосрочных обязательств, а также позволить изучить последовательные изменения в обороте средств (создание и реализация запасов, фактурирование и погашение задолженности). [16, c.78]

Если анализ ликвидности вызывает сомнения в способности компании создать необходимые наличные средства, кредитор концентрирует внимание на платежеспособности фирмы. Платежеспособность - это относительное превышение стоимости активов над стоимостью обязательств (пассивов). В случае невыполнения фирмой принятых на себя обязательств (по погашению долгов) возникает вопрос, насколько высока степень надежности защиты кредиторов, гарантированной общей стоимостью активов. Кредитор подвергается определенному риску полной или частичной потери своих инвестиций.

Следовательно, руководство должно подходить к финансовому анализу также с точно зрения кредиторов, предоставляющих долгосрочные и краткосрочные кредиты, т.е. должно понимать позицию "другой стороны".

1.2. Основные информационные источники для осуществления анализа финансового состояния предприятия

Основным источником информации для анализа финансового положения предприятия является бухгалтерский баланс. Используются также и формы бухгалтерской отчетности: форма №2 «Отчет о прибылях и убытках», форма №3 «Отчет о движении фондов и других средств», форма №4 «Отчет о движении денежных средств», форма №5 «Приложение к бухгалтерскому балансу», данные текущего бухгалтерского учета.

Бухгалтерский аспект представляет собой сбалансированность активов и пассивов и определенную последовательность размещения разделов и статей баланса, в основе, которой лежит принцип нисходящей по продолжительности их нахождения в обороте.

В соответствии с этим принципом в первом разделе актива баланса размещены основные средства, находящиеся в обороте наиболее длительный срок и нематериальные активы, во втором – оборотные активы. Соответственно в пассиве в третьем разделе находятся собственные источники как наиболее долгосрочные, в четвертом – долгосрочные финансовые обязательства, находящиеся в обороте определенный срок (более одного года), в пятом – краткосрочные обязательства. Основными понятиями здесь являются: активы, пассивы, оборотные средства, долгосрочные активы, текущие активы, источники собственных средств, долгосрочные финансовые обязательства, краткосрочные финансовые обязательства и др.

Бухгалтерский баланс – это статичная модель, отражающая состояние средств и их источников на определенный момент, т.е. в застывшем состоянии. Чтобы содержащаяся в бухгалтерском балансе информация смогла «заговорить» для целей управления, она и рассматривается в управленческом аспекте. Здесь введены такие показатели, как капитал: общий, основной, оборотный, собственный, заемный, долгосрочный, краткосрочный.

Понятие «капитал» многозначно. Оно может рассматриваться в теоретическом и прикладном аспектах. Слово «капитал» (нем. kapital, франц. capital) первоначально означало: главное имущество, главная сумма, от латинского capitalis – главный. В теоретическом аспекте понятие «капитал» представляет специфическую экономическую категорию, определяемую в экономической теории как стоимость, приносящую прибавочную стоимость. Известны и некоторые другие определения. Экономическая категория может характеризоваться несколькими показателями, используемыми в прикладном значении.

Применительно к бухгалтерскому балансу выделяются две основные концепции капитала: [21, c.118]

1)финансовой сущности капитала, базирующейся на абстрагировании от предметно-вещностной структуры актива баланса (доминанта пассива), идея принадлежит Г.Свинею;

2)предметно-вещностной сущности капитала, определяемого как совокупность материальных и нематериальных ценностей (доминанта актива), идея принадлежит У.Патону.

По активу баланса капитал подразделяется на внеоборотный (основной) (раздел I) и оборотный (раздел II). Критериями этого подразделения являются время функционирования, характер использования и источники формирования. Основной капитал – это вложенные средства с долговременными целями в недвижимость, акции, запасы полезных ископаемых, совместные предприятия и т.п.; связанные, немобильные, на длительное время выведенные из оборота средства, первоначальная стоимость которых снижается, в общую сумму капитала включается, но остаточной стоимости.

Оборотный капитал – это наиболее мобильные, постоянно находящиеся в обороте средства; чем быстрее они оборачиваются, тем больше предприятие зарабатывает прибыли.

Сумму основного и оборотного капитала можно назвать общим капиталом.

Использование этого показателя не противоречит экономической теории, так как вложение средств изначально предполагает получение прибыли. Если предприятие не достигает этой цели, оно становится банкротом. Следовательно, общий капитал по активу баланса – это средства, вложенные в предприятие (субъект хозяйствования) для начала и продолжения хозяйственной или иной деятельности с целью получения прибыли, дохода. В этом смысле показатели общего капитала и инвестиции совпадают с небольшой долей условности.

Если рассматривать пассив баланса, то общий капитал – это обязательства предприятия перед акционерами, государством, субъектами хозяйствования, работниками предприятия и другими физическими лицами. По признаку собственности общий капитал состоит из собственного (раздел III) и заемного (разделы IV и V), по продолжительности функционирования (временной критерий) капитал подразделяется на долгосрочный (разделы III и IV) и краткосрочный (раздел V). [16, c.78]

Определение понятия капитала как обязательств и использование его в практике аналитической работы позволяет дать общую оценку эффективности использования всех источников формирования капитала, в том числе собственных и заемных, выбрать наиболее эффективное их соотношение.

По используемому бухгалтерскому балансу можно рассчитать все необходимые аналитические показатели капитала, отраженные в международных стандартах бухгалтерского учета и отчетности - собственный капитал, вложенный (инвестированный), долгосрочный, чистый оборотный и др.

Долгосрочные финансовые вложения отражаются в балансе по стоимости приобретения с доведением к моменту погашения (выкупа) ценных бумаг по номинальной стоимости. Акции и паи, не оплаченные полностью, показываются в активе баланса по полной покупной стоимости с отнесением непогашенной суммы по статье кредиторов в пассиве баланса в тех случаях, когда инвестор имеет право на получение дивидендов и несет полную ответственность по этим вложениям. В остальных случаях суммы, внесенные в счет подлежащих приобретению акций и паев, показываются в активе баланса по статье дебиторов.

Основные средства, в том числе и долгосрочно арендуемые, нематериальные активы, малоценные и быстроизнашивающиеся предметы, включаются в итог баланса по остаточной стоимости, а товары по покупной цене. Это дает возможность более реально оценивать стоимость имущества, которым располагает предприятие.

Статьями актива баланса, характеризующими становление рыночных отношений, являются расчеты с дебиторами по векселям, полученным и с дочерними предприятиями.

Остальные статьи актива баланса – традиционные. К ним относятся, кроме рассмотренных выше по первому разделу «Внеоборотные активы», следующие: незавершенные капитальные вложения – затраты застройщика, связанные со строительством и приобретением основных средств по незаконченным объектам, оборудование к установке, где отражается фактическая себестоимость имеющегося на складе оборудования, подлежащего установке, а также находящегося в пути, стоимость оборудования, переданного в монтаж, и затраты на него до ввода в эксплуатацию. [13, c.69]

Во втором разделе баланса сосредоточена наиболее мобильная часть средств – оборотные активы, или оборотные средства. Они отражают запасы, имеющие натурально-вещественную форму, и денежные средства, краткосрочные финансовые вложения и долговые права предприятия – расчеты с дебиторами. Запасы – сырье, материалы, необходимые для осуществления процесса производства; незавершенное производство; малоценные и быстроизнашивающиеся предметы; готовая продукция и товары для перепродажи; товары отгруженные; расходы будущих периодов. Общим для этих статей является их оценка по фактической стоимости приобретения или фактическим затратам.

По статьям «касса», «расчетные счета», «валютные счета», «прочие денежные средства» отражается остаток денежных средств предприятия, или иначе – его наличность. Остатки по статьям «Краткосрочные финансовые вложения» в аналитических расчетах могут приравниваться к наличности.

Все статьи, входящие в группу «Дебиторская задолженность», характеризуют долговые права предприятия, т.е. задолженность ему со стороны других юридических и физических лиц: покупателей и заказчиков, по векселям, выданным авансам и др.

Таким образом, разделы и статьи актива баланса характеризуют направления вложения средств (инвестиций).

В пассиве баланса сосредоточены источники средств предприятия, которые сгруппированы в три раздела: капитал и резервы, долгосрочные обязательства, краткосрочные обязательства. В разделе «Капитал и резервы» отражаются источники собственных средств. Собственные источники отражают первоначальный финансовый вклад в данное предприятие его собственников (участников, учредителей) в соответствии с учредительными документами (уставный капитал), а также доходы собственников (прибыль и все образованные за счет нее фонды). Увеличение или уменьшение величины уставного капитала производится по результатам рассмотрения итогов деятельности предприятия за отчетный год и после внесения соответствующих изменений в его учредительные документы.

Таким образом, финансовое положение предприятия характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормальной производственной, коммерческой и других видов деятельности предприятия, целесообразностью и эффективностью их размещения и использования, финансовыми взаимоотношениями с другими субъектами хозяйствования, платежеспособностью и финансовой устойчивостью.

Глава 2. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ ООО «ЕВРОСВЯЗЬ»

2.1. Характеристика предприятия ООО «ЕвроСвязь», структурный анализ активов и пассивов предприятия

Компания ООО ЕВРОСВЯЗЬ зарегистрирована 18 октября 2007 года. Регистрирующая организация – Инспекция Федеральной налоговой службы по г. Ноябрьску Ямало-Ненецкого автономного округа.

Компания ООО «ЕВРОСВЯЗЬ» осуществляет следующие виды деятельности (в соответствии с кодами ОКВЭД, указанными при регистрации):

Розничная торговля, кроме торговли автотранспортными средствами и мотоциклами; ремонт бытовых изделий и предметов личного пользования

Прочая розничная торговля в специализированных магазинах

Прочая розничная торговля в специализированных магазинах

Специализированная розничная торговля непродовольственными товарами, не включенными в другие группировки

Специализированная розничная торговля прочими непродовольственными товарами, не включенными в другие группировки (Основной вид деятельности)

Розничная торговля, кроме торговли автотранспортными средствами и мотоциклами; ремонт бытовых изделий и предметов личного пользования

Прочая розничная торговля в специализированных магазинах

Прочая розничная торговля в специализированных магазинах (Дополнительный вид деятельности)

Издательская и полиграфическая деятельность, тиражирование записанных носителей информации

Полиграфическая деятельность и предоставление услуг в этой области

Наиболее общее представление об имевших место качественных изменениях в структуре средств и их источников, а также динамике этих изменений можно получить с помощью горизонтального и вертикального анализа.

Горизонтальный анализ балансовых отчетов, представленный в таблице ниже, основывается на данных агрегированного баланса (таблица 2.1).

Таблица 2.1

Горизонтальный анализ активов ООО «ЕвроСвязь» за период 2013-2015гг

|

Наименование статей |

2013 год, тысяч рублей |

2014 год, тысяч рублей |

Изменение 2013 год - 2014 год |

2015 год |

Изменение 2014 год - 2015 год |

||

|

Абсолютное отклонение, в тысячах рублей |

Темп прироста, в % |

Абсолютное отклонение, в тысячах рублей |

Темп прироста, в % |

||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||||

|

Основные средства |

43611 |

83304 |

39 693 |

91,1 |

117 768 |

34 464 |

41,3 |

|

Незавершенные капитальные вложения |

1535 |

23 687 |

22 152 |

144,3 |

28 564 |

4877 |

23,8 |

|

Итого постоянных активов |

45169 |

107731 |

62 563 |

138,5 |

146 432 |

38701 |

35,9 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

|||||||

|

Запасы |

22566 |

43159 |

20593 |

90,8 |

68 564 |

25 405 |

58,8 |

|

- материалы |

22343 |

42969 |

20 586 |

89,3 |

68 511 |

25 389 |

57,9 |

|

- незавершенное производство |

149 |

46 |

-103 |

-69,1 |

53 |

7 |

7,9 |

|

НДС по приобретенным ценностям |

557 |

95 |

-462 |

87,9 |

413 |

318 |

154,8 |

|

Дебиторская задолженность |

28 870 |

56 077 |

27 207 |

94,2 |

87 906 |

31829 |

56,7 |

|

- покупатели и заказчики |

28 870 |

56077 |

27 207 |

94,2 |

87 906 |

31829 |

56,7 |

|

Денежные средства |

2423 |

409 |

-2014 |

-83,1 |

123 |

-286 |

-76,9 |

|

Итого текущих активов |

58 073 |

110597 |

12524 |

44,6 |

165 016 |

54 419 |

49,2 |

|

ИТОГО АКТИВОВ |

103242 |

218328 |

115086 |

111,5 |

311 448 |

93 120 |

42,6 |

Таким образом, стоимость основных средств ООО «ЕвроСвязь» показывает устойчивую динамику к увеличению. В 2014 году относительно 2013 года стоимость имущества предприятия увеличилась на 115 086 тысяч рублей, что составило 111,5%, в 2015 году увеличение стоимости имущества предприятия произошло на 93 120 тысяч рублей, что составило 42,6%.

Увеличение стоимости имущества ООО «ЕвроСвязь» в 2014 году произошло за счет изменения стоимости постоянных активов предприятия, которые увеличились на 62 563 тысячи рублей или 38,5 %. За 2015 год прирост постоянных активов составил 38 701 тыс.рублей или 35,9%.

Значительный рост текущих активов ООО «ЕвроСвязь» объясняется ростом дебиторской задолженности и запасов предприятия. За 2014 год по сравнению с 2013 годом прирост дебиторской задолженности составил 94,2%, или на 27 207 тыс.рублей, а увеличение запасов предприятия составили 90,8 %. Увеличение запасов ООО «ЕвроСвязь» объясняется значительным ростом незавершенного производства.

За 2015 год по сравнению с 2014 годом мы так же наблюдаем увеличение дебиторской задолженности на 31 829 тысячи рублей и увеличение запасов на 25 405 тысячи рублей.

2.2. Изменение источников формирования пассивов предприятия

Таблица 2.2

Горизонтальный анализ пассивов ООО «ЕвроСвязь»

|

Наименование статей |

2013 год, тысяч рублей |

2014 год, тысяч рублей |

Изменение 2013 год - 2014 год |

2015 год |

Изменение 2014 год - 2015 год |

||

|

Абсолютное отклонение, в тысячах рублей |

Темп прироста, в % |

Абсолютное отклонение, в тысячах рублей |

Темп прироста, в % |

||||

|

III СОБСТВЕННЫЙ КАПИТАЛ |

|||||||

|

Уставный капитал |

64 630 |

64 630 |

0 |

0 |

64 630 |

0 |

0 |

|

Реинвестированная прибыль |

-1331 |

-972 |

359 |

-26,9 |

-1522 |

550 |

56,5 |

|

Итого собственные средства |

63299 |

63 558 |

359 |

22,5 |

62 108 |

-1450 |

-22,8 |

|

IV ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||

|

Долгосрочные кредиты и займы |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Итого долгосрочных обязательств |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

V КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||

|

Краткосрочные кредиты и займы |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Кредиторская задолженность |

35936 |

139551 |

113615 |

438,1 |

249 326 |

140984 |

101,0 |

|

- задолженность поставщикам и подрядчикам |

31973 |

123248 |

101275 |

460,9 |

235 618 |

112370 |

118,2 |

|

- задолженность по оплате труда |

97 |

768 |

671 |

691,8 |

1235 |

540 |

70,3 |

|

- задолженность по соц.страхованию |

2161 |

2666 |

505 |

23,4 |

4544 |

1960 |

99,1 |

|

- задолженность перед бюджетом |

1562 |

5811 |

4249 |

272,0 |

2 167 |

-2162 |

84,6 |

|

- авансы полученные |

18 |

0 |

-18 |

-100 |

0 |

0 |

|

|

- прочие кредиторы |

125 |

7058 |

6933 |

5546,4 |

5 762 |

-1629 |

-79,8 |

|

Прочие текущие пассивы |

4007 |

7 |

-14000 |

-99,9 |

7 |

0 |

0 |

|

Итого текущие обязательства |

39943 |

139558 |

99615 |

249,4 |

249 340 |

109782 |

78,6 |

|

Итого заемные средства |

39943 |

139 558 |

99 615 |

252,4 |

249 340 |

109782 |

78,6 |

|

ИТОГО ПАССИВОВ |

103242 |

218328 |

115086 |

111,5 |

311 448 |

93 120 |

42,6 |

Таким образом, мы наблюдаем рост текущих обязательств за анализируемы период за 2014 год по сравнению с 2013 годом на 99 615 тысяч рублей, за 3013 год по сравнению с 2014 годом на 109 782 тысячи рублей.

Причем происходит снижение собственного капитала за 2015 год по сравнению с 2014 годом на 1450 тысячи рублей.

Вертикальный анализ позволяет оценить структуру средств предприятия и их источников. При таком анализе все показатели каждого года представляются в относительных единицах (как правило, в %) как доли показателя, принятого за 1 (100%), представленные в таблице ниже (таблица 2.3).

Таблица 2.3

Вертикальный анализ структуры активов ООО «ЕвроСвязь»

|

Наименование статей |

2013 год |

2014 год |

2015 год |

|||

|

Тысяч рублей |

Удельный вес, в % |

Тысяч рублей |

Удельный вес, в %% |

Тысяч рублей |

Удельный вес, в % |

|

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||||

|

Основные средства |

43611 |

42,2 |

83304 |

38,2 |

117 768 |

37,8 |

|

Незавершенные капитальные вложения |

1535 |

1,5 |

23 687 |

10,8 |

28 564 |

9,2 |

|

Итого постоянных активов |

45169 |

43,7 |

107731 |

49,3 |

146 432 |

47,1 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||||

|

Запасы |

22566 |

21,8 |

43159 |

19,7 |

68 564 |

22,1 |

|

- материалы |

22343 |

21,7 |

42969 |

19,6 |

68 511 |

22,0 |

|

- незавершенное производство |

149 |

0,1 |

46 |

0,09 |

53 |

0,09 |

|

НДС по приобретенным ценностям |

557 |

0,5 |

95 |

0,1 |

413 |

0,2 |

|

Дебиторская задолженность |

28 870 |

27,9 |

56 077 |

25,7 |

87 906 |

28,1 |

|

- покупатели и заказчики |

28 870 |

27,9 |

56077 |

25,7 |

87 906 |

28,1 |

|

Денежные средства |

2423 |

0,2 |

409 |

0,2 |

123 |

0,08 |

|

Итого текущих активов |

58 073 |

56,2 |

110597 |

50,7 |

165 016 |

52,9 |

|

ИТОГО АКТИВОВ |

103242 |

100,00 |

218328 |

100,00 |

311 448 |

100,00 |

Таким образом, рассматривая структуру активов предприятия ООО «ЕвроСвязь», мы так наблюдаем тенденцию роста доли запасов в 2015 году по сравнению с 2014 годом, а так же увеличение доли дебиторской задолженности по сравнению с 2014 годом.

Рассмотрим на диаграмме структуру активов предприятия рис. 2.1

Рис.2.1.Структура активов ООО «ЕвроСвязь» за период 2013-2015гг

Рассмотрим структуру пассивов ООО «ЕвроСвязь» в таблице 2.4

Таблица 2.4

Вертикальный анализ структуры пассивов ООО «ЕвроСвязь»

|

Наименование статей |

2013 год |

2014 год |

2015 год |

|||||

|

Тысяч рублей |

Удельный вес, в % |

Тысяч рублей |

Удельный вес, в %% |

Тысяч рублей |

Удельный вес, в % |

|||

|

III. СОБСТВЕННЫЙ КАПИТАЛ |

||||||||

|

Уставный капитал |

64 630 |

62,6 |

64 630 |

29,6 |

64 630 |

20,7 |

||

|

Реинвестированная прибыль |

-1331 |

- |

-972 |

- |

-1522 |

- |

||

|

Итого собственные средства |

63299 |

61,3 |

63 558 |

29,1 |

62 108 |

19,9 |

||

|

V КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||||

|

Кредиторская задолженность |

35936 |

24,80 |

139551 |

63,62 |

249 326 |

80,1 |

||

|

- задолженность поставщикам и подрядчикам |

31973 |

21,01 |

123248 |

56,19 |

235 618 |

75,6 |

||

|

- задолженность по оплате труда |

97 |

0,09 |

768 |

0,35 |

1235 |

0,8 |

||

|

- задолженность по соц.страхованию |

2161 |

2,07 |

2666 |

1,22 |

4544 |

1.89 |

||

|

- задолженность перед бюджетом |

1562 |

1,49 |

5811 |

2,65 |

2 167 |

1,03 |

||

|

- авансы полученные |

125 |

0,02 |

0 |

0,00 |

0 |

0 |

||

|

- прочие кредиторы |

4007 |

0,12 |

7058 |

3,22 |

5 762 |

2,01 |

||

|

Прочие текущие пассивы |

4007 |

13,39 |

7 |

0,00 |

7 |

0,00 |

||

|

Итого текущие обязательства |

39943 |

38,6 |

139558 |

63,9 |

249 340 |

80,1 |

||

|

ИТОГО ПАССИВОВ |

103242 |

100,00 |

218328 |

100,00 |

311 448 |

100,00 |

||

Анализ структуры пассивов показал, что за 2014 – 2015 год предприятие в основном наращивало долю кредиторской задолженности. И к концу 2015 года кредиторская задолженность составила 80,1 % в структуре пассивов.

Рассмотрим динамику структуры капитала предприятия ООО «ЕвроСвязь» на графике рис. 2.2

Рис.2.2.Структура капитала ООО «ЕвроСвязь» за период 2013-2015гг

В целом можно заметить довольно серьезные изменения в последнем периоде (в 2015 году) – особенно эти изменения касаются роста доли заемного капитала и снижения уровня собственного, что отрицательно сказывается на финансовом состоянии предприятия.

Далее мы проведем анализ финансовой устойчивости и платежеспособности ООО «ЕвроСвязь».

2.3. Анализ абсолютных и относительных показателей финансовой устойчивости и платежеспособности предприятия

Для осуществления анализа абсолютных и относительных показателей финансовой устойчивости и платежеспособности необходимо построить агрегированную форму бухгалтерского баланса (Приложение 7).

Анализ абсолютных показателей финансовой устойчивости проведем с помощью рейтинговой экспресс - оценки финансового состояния. Для этого определим значения ряда коэффициентов.

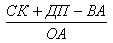

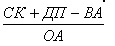

Коэффициент обеспеченности (КО) - определяется как отношение разности между суммой собственных средств и долгосрочных кредитов и займов и стоимостью внеоборотных активов к суммарным оборотным средствам предприятия по формуле:

Ко=  (1)

(1)

Где СК – собственный капитал,

ДП – долгосрочные кредиты,

ВА – внеоборотные активы,

ОА – оборотные активы

Произведя расчеты, получим:

Ко 2013г. = 63 299 – 45 169 / 58 073 = 0,31

Ко 2014г. = 63 658 – 107 731 / 110 597 = - 0,39

Ко 2015г. = 62 108 – 146 432 / 165 016 = - 0,51

Нормативное значение коэффициента - >0,1. Таким образом, на предприятии ООО «ЕвроСвязь» за 2013 год соответствовало нормативному значению, но за 2014 -2015 гг значение коэффициента ниже нормативного значения.

Коэффициент текущей ликвидности (КТЛ) - характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств. Рассчитаем значение коэффициента по формуле:

КТЛ=  (2)

(2)

Где

ОА – оборотные активы

КП – краткосрочные пассивы,

Рассчитав коэффициент, получим:

КТЛ 2013г. = 58 073 \ 39 943= 1,45

КТЛ 2014г. = 110 597 \ 139 558= 0,79

КТЛ 2015г. = 165 016 \ 249 340= 0,66

Рекомендуемое значение коэффициента - 2,0-2,5. На предприятии коэффициент текущей ликвидности в 2013 – 2015 г существенно занижен.

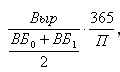

Далее рассчитаем коэффициент интенсивности (КИ) - определяется отношением объема реализованной продукции на 1 рубль вложенных средств за отчетный период.

Формула расчета:  где (3)

где (3)

Выр - выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей);

ВБ0 – валюта баланса на начало года;

ВБ1 – валюта баланса на конец года.

П – период.

Произведя расчеты, получим:

КИ 2013г. = 2,0

КИ 2014г. = 1,9

КИ 2015г. = 1,6

Нормативное значение коэффициента 2,5. На нашем предприятии наблюдаем довольно низкое значение коэффициента.

Коэффициент рентабельности реализованной продукции (КРРП) - характеризует эффективность управления предприятием и определяется отношением прибыли от реализации к выручке.

Формула расчета: где (4)

где (4)

П(У)оП - прибыль (убыток) от продаж;

Выр - выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей).

Рассчитав значения, получим:

КРРП 2013г. = 981\ 36 144 = 0,03

КРРП 2014г. =199 \ 190 026= 0,001

КРРП 2015г. = 538 \ 218 956 = 0,002

Коэффициент рентабельности реализованной продукции за анализируемый период ниже допустимых пределов.

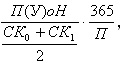

Коэффициент прибыльности (КП) - характеризует объем прибыли, приходящейся на 1 рубль собственного капитала за отчетный период.

Формула расчета:  где (5)

где (5)

П(У)оН - прибыль (убыток) до налогообложения;

СК0 – собственный капитал на начало года;

СК1 – собственный капитал на конец года;

П – период.

Произведя расчеты, получим:

КП 2013г. = 0,34

КП 2014г. = 0,04

КП 2015г. = 0,03

Нормативное значение 0,2. На предприятии наблюдаем снижение данного коэффициента.

Произведем расчеты рейтингового числа. Рост рейтингового числа свидетельствует об улучшении финансового состояния предприятия (положительная тенденция).

Формула расчета: (6)

(6)

Произведя расчеты, получим:

Р 2013г. = 2 х - 0,31 + 0,1 х 1,45 + 0,08 х 2,0 + 0,45 х 0,03 + 0,34 = -0,62+0,14+0,16+0,01+0,34 = 0,03

Р 2014г.= 2 х - 0,39 + 0,1 х 0,79 + 0,08 х 1,9 + 0,45 х 0,002 + 0,04 = - 0,78 + 0,079 + 0,15 + 0,0009 + 0,04 = -0,58

Р 2015г.= 2 х -0,51 + 0,1 х 0,66 + 0,08 х 1,6 + 0,45 х 0,002 + 0,03 =-1,02 +0,06+0,128+0,0009 + 0,03= -0,8

Рассмотрим в динамике значение рейтингового числа на рис. 2.3.

Рис.2.3. Динамика рейтингового числа финансовой устойчивости ООО «ЕвроСвязь» за 2013-2015г.г.

Рассматривая диаграмму, мы видим, что значение рейтингового числа из года в год снижается и за 2014 – 2015 гг показывает отрицательную динамику.

Далее мы проведем анализ относительных показателей финансовой устойчивости.

К наиболее значимым коэффициентам финансовой устойчивости относятся: коэффициент автономии, финансовой устойчивости, финансирования, обеспеченности собственными средствами, маневренности.

Коэффициент автономии (Кавт) показывает долю собственных средств в общем объеме ресурсов предприятия.

В мировой практике предпочтительными считаются значения указанного коэффициента больше 0,5.

Кавт = Собственный капитал \ Активы (7)

Подставив данные агрегированного баланса (Приложение 7), получим:

Кавт 2013г. = 63 299 \ 103 242=0,61

Кавт 2014г. = 63 658 \ 218 328 = 0,29

Кавт 2015г.= 62 108 \ 311 448 =0,19

На основании проведенных расчетов построим диаграмму (рис.2.4)

Рис. 2.4. Коэффициент автономии ООО «ЕвроСвязь» за 2013-2015 гг.

Увеличение коэффициента автономии в динамике является благоприятным фактором для повышения финансовой независимости предприятия, уменьшение - неблагоприятным. В 2013 году у предприятия коэффициент автономии был выше допустимого минимального значения, однако за 2014-2015гг происходит снижение коэффициента до 0,29 в 2014 г.и 0,19 в 2015 году, что отрицательно сказывается на финансовом положении предприятия. Таким образом, на предприятии за анализируемый период коэффициент автономии ниже оптимального значения.

Далее определим коэффициент финансовой устойчивости (Кфу).

Коэффициент финансовой устойчивости характеризует размер части актива, финансируемой за счет устойчивых источников. Значение Кфу лежит в пределах от 0 до 1. Он может стать равным 1 только при допущении полного отсутствия долгосрочных и краткосрочных обязательств организации, что теоретически возможно, но в реальном балансе не бывает. Оптимальным значением данного коэффициента является 0,8 – 0,9, а вызывающим тревогу - ниже 0,75

Величину коэффициента определим по формуле:

Кфу = (Собственный капитал + Долгосрочные обязательства) / Валюта баланса (8)

Произведя расчеты, получим:

Кфу 2013г = 63 299 \ 103 242=0,61

Кфу 2014г. = 63 658 \ 218 328 = 0,29

Кфу 2015г.= 62 108 \ 311 448 =0,19

На основании проведенных расчетов построим диаграмму (рис.2.5.)

Рис.2.5. Изменение коэффициента финансовой устойчивости ООО «ЕвроСвязь» за 2013-2015г.г.

Анализируя график, можно сделать вывод, что за анализируемый период коэффициент финансовой устойчивости был ниже оптимального значения, и имеет тенденцию к снижению.

Рассчитаем коэффициент финансирования (КФ), т.е. отношение собственного капитала к заемному капиталу:

Кф = СК/ЗК (9)

Для финансовой устойчивости организации коэффициент финансирования должен быть больше единицы.

Проведем расчет коэффициента финансирования, взяв за источники показатели Приложения 7.

Кф 2010г.= 63 299 \39 943 =1,58

Кф 2013г. =63 658 \ 139 558= 0,45

Кф 2014г.= 62 108 \ 249 340=0,25

Для анализа построим диаграмму (рис. 2.6.)

Рис.2.6. Изменение коэффициента финансирования ООО «ЕвроСвязь» за 2013-2015г.г.

Таким образом, мы наблюдаем снижение коэффициента финансирования за анализируемый период, что является неблагоприятным фактором для предприятия.

Сведем рассчитанные относительные показатели финансовой устойчивости в таблицу 2.5

Таблица 2.5

Анализ относительных показателей финансовой устойчивости за период 2013- 2015гг

|

Наименование коэффициента |

2013 |

2014 |

2015 |

Относит. изменения 2014 / 2013 |

Относитизменения 2015 / 2014 |

|

Коэффициент автономии (Кавт) |

0,61 |

0,29 |

0,19 |

-0,32 |

-0,10 |

|

Коэффициент финансовой устойчивости (Кфу) |

0,61 |

0,29 |

0,19 |

-0,32 |

0,10 |

|

Коэффициент финансирования (Кф), |

1,58 |

0,45 |

0,25 |

-1,13 |

-0,20 |

Таким образом, рассчитав относительные и абсолютные показатели финансовой устойчивости ООО «ЕвроСвязь» мы можем сделать выводы об ухудшении показателей финансовой устойчивости предприятия к концу 2015 года.

На анализируемом предприятии коэффициент автономии находится ниже норматива, что позволяет говорить о недостаточной доле собственного капитала в имуществе предприятия. Чем ниже значение этого коэффициента, тем ниже финансовая независимость предприятия, тем оно менее финансово устойчиво, нестабильно и зависимо от внешних кредиторов. В 2010 г. значение коэффициента было выше рекомендуемого значения 0,61, но к концу 2015 года мы наблюдаем снижение данного коэффициента к 0,19.

Коэффициент финансовой устойчивости был ниже оптимального значения, и имеет тенденцию к снижению.

Так же, мы наблюдаем снижение коэффициента финансирования за 2014 -2015 гг, что является неблагоприятным фактором для предприятия.

Проведя анализ финансовой устойчивости по абсолютным показателям с помощью рейтинговой экспресс - оценки финансового состояния, мы видим, что значение рейтингового числа из года в год снижается и за 2014 – 2015 гг показывает отрицательную динамику.

Проанализировать ликвидность баланса необходимо для оценки кредитоспособности организации (способности своевременно и полностью рассчитываться по всем своим обязательствам).

Для проведения данного анализа разделим активы и пассивы анализируемого предприятия на следующие группы:

1. Наиболее ликвидные активы: статьи из раздела II баланса «Денежные средства» и «Краткосрочные финансовые вложения» (строка 250 + строка 260).

А12013 = 2 423

А12014 = 409

А12015 = 123

2. Быстрореализуемые активы – краткосрочная дебиторская задолженность и прочие оборотные активы из II раздела баланса (строка 240 – задолженность участников по взносам в уставный капитал + строка 270).

А22013 = 28 870

А22014 = 56 077

А2015 = 87 906

3. Медленно реализуемые активы – статьи из II раздела баланса: «Запасы», «Налог на добавленную стоимость», «Задолженность участников по взносам в уставный капитал», а также статьи «Долгосрочные финансовые вложения» и «Отложенные налоговые активы» из I раздела баланса (∑ строк 140, 145, 210, 220 + задолженность участников по взносам в уставный капитал).

А32013 = 23 123

А32014 = 52 507

А32015 = 69 410

4. Труднореализуемые активы – статьи I раздела баланса за исключением статей данного раздела, включенных в предыдущую группу, и «Долгосрочная дебиторская задолженность» из II раздела баланса (строка 190 – строка 140 – строка 145 + строка 230).

А42013 = 45 169

А42014 = 107 731

А42015 = 146 432

Пассивы баланса сгруппируем по срочности их оплаты:

1. Наиболее срочные обязательства – статьи из V раздела баланса: «Кредиторская задолженность», «Задолженность участникам по выплате доходов» и «Прочие кредиторские обязательства» (∑ строк 620, 630, 660).

П12013 = 39 943

П12014 = 139 558

П12015 = 249 340

2. Краткосрочные пассивы – краткосрочные кредиты и заемные средства, резервы предстоящих расходов из V раздела баланса (строка 610 + строка 650).

П22013 = 0

П22014 = 0

П22015 =0

3. Долгосрочные пассивы – долгосрочные кредиты и заемные средства из IV раздела баланса (строка 590).

П32013 = 0

П32014 = 0

П32015 = 0

4. Постоянные пассивы – статьи III раздела баланса. К итогу данного раздела прибавляется статья «Доходы будущих периодов» из V раздела баланса (строка 490 + строка 640).

П42013 = 63 299

П42014 = 63 658

П42015 = 62 108

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву (табл.2.6).

Баланс считается абсолютно ликвидным, если выполняются следующие неравенства:

НЛА (А1) > НСО (П1)

БРА (А2) > КСП (П2)

МРА (А3) > ДСП (П3)

ТРА (А4) < ПП (П4)

Таблица 2.6

Анализ ликвидности баланса

|

2013 г. |

2014 г. |

2015 г. |

|

(А1) 2 423 < (П1) 39 943 (А2) 28870 > (П2) 0 (А3) 23 123 > (П3) 0 (А4) 45169 > П4) 63 299 |

(А1) 409 < (П1) 139558 (А2) 56077 > (П2) 0 (А3) 52 507 > (П3) 0 (А4) 52 507 > (П4) 63658 |

(А1) 123 < (П1) 249 340 (А2) 87906 > (П2) 0 (А3) 69410 > (П3) 0 (А4) 69410 > (П4) 62108 |

Характеризуя ликвидность баланса по данным табл. 2.6 следует отметить, что на предприятии наблюдается платежный недостаток денежных средств для покрытия наиболее срочных обязательств, наблюдается тенденция к уменьшению платежного недостатка.

Далее мы рассчитаем относительные показатели платежеспособности.

Коэффициент текущей ликвидности рассчитывается по формуле:

(10)

(10)

К Тл 2013 г = 58 073 : 39 943 = 1,3

К Тл 2014г = 110 597 : 139 558 = 0,79

К Тл 2015 г = 165 016 : 249 340 = 0,66

Рассмотрим на графике динамику коэффициента рис.2.7

Рис.2.7. Динамика коэффициента текущей ликвидности ООО «ЕвроСвязь» за 2013-2015г.г.

Значение коэффициента текущей ликвидности снижается и к концу 2015 года составил 0,66, то есть существует тенденция уменьшения текущих активов над текущими обязательствами.

Коэффициент быстрой ликвидности рассчитывается по формуле:

(11)

(11)

К Бл 2013 г = (2 423 +28 870) : 39 943 = 0,78

К Бл 2014 г = (409 + 56077) : 139 558 = 0,40

К Бл 2015 г = (123 + 87906) : 249 340 = 0,35

Значение коэффициента быстрой ликвидности так же снижается (Рис.2.8)

Рис.2.8. Динамика коэффициента быстрой ликвидности ООО «ЕвроСвязь» за 2013-2015г.г.

Его значение ниже значения коэффициента текущей ликвидности (2,16), т.к. большую долю текущих активов составляют запасы.

Коэффициент абсолютной ликвидности рассчитывается по формуле:

(12)

(12)

Подставив данные, получим:

К Ал 2013 г = 2423 : 39943 = 0,061

К Ал 2014 г = 409 : 139558 = 0,003

К Ал 2015 г = 123 : 249340 = 0,002

В свою очередь коэффициент абсолютной ликвидности намного ниже чем предыдущие (0,002), что говорит о том, что нужно увеличить требования к наиболее ликвидным активам (Рис.2.9)

Рис.2.9. Динамика коэффициента абсолютной ликвидности ООО «ЕвроСвязь» за 2013-2015г.г.

Коэффициент покрытия оборотных средств собственными источниками формирования - определяется как отношение разности между суммой собственных средств и долгосрочных кредитов и займов и стоимостью внеоборотных активов к суммарным скорректированным оборотным средствам предприятия. Рекомендуемое значение коэффициента - >0,1.

Формула расчета:  (13)

(13)

Где ДП – долгосрочные пассивы.

Рассчитав показатели, получим:

Кпосс 2013г = 63 299- 45 169/ 103 242 = 0,17

К посс 2014г. = 63 658 – 107 731 / 218 328 = -0,20

Кпосс 2015г. = 62 108 – 146 432 / 311 448 = -0,27

Рис.2.10. Динамика коэффициент покрытия оборотных средств собственными источниками формирования ООО «ЕвроСвязь» за 2013-2015г.г.

Таким образом, мы видим, что за 2013 г коэффициент покрытия оборотных средств собственными источниками формирования был ниже нормативных значений, и за 2014 -2015 год показывает отрицательную динамику.

Сведем рассчитанные коэффициенты в таблицу 2.7

Табл. 2.7

Динамика коэффициентов ликвидности ООО «ЕвроСвязь»

|

Коэффициенты ликвидности |

Нормальн. ограничен.ия |

2013 |

2014 |

2015. |

Отклонение (+,-) |

|

|

2014\2013 |

2015\ 2014 |

|||||

|

Коэффициент абсолютной ликвидности Кал |

0,2-0,5 |

0,061 |

0,003 |

0,002 |

+0,058 |

-0,001 |

|

Коэффициент быстрой ликвидности Кбл |

0,5-1,0 |

0,78 |

0,40 |

0,35 |

-0,41 |

+1,67 |

|

Коэффициент текущей ликвидности Ктл |

2 – 2,5 |

1,32 |

0,79 |

0,66 |

-0,41 |

3,4 |

|

Коэффициент покр. обор. средств собств. ист. формирования |

0,1 |

0,17 |

-0,20 |

-0,27 |

-0,34 |

-0,27 |

Как видно из таблицы 2.7 уровень абсолютной ликвидности уменьшился, коэффициент все три года находится на недопустимо низком уровне.

Коэффициент быстрой ликвидности в 2013 году был в пределах нормы, но в 2014 -2015гг наблюдалось снижение коэффициента.

Ту же тенденцию мы наблюдаем и с коэффициентом текущей ликвидности и с коэффициентом покрытия собственных оборотных средств.

Данные факты свидетельствуют о том, что предприятие не в состоянии погасить краткосрочные долги, материальных и финансовых ресурсов для обеспечения бесперебойной деятельности у анализируемого предприятия недостаточно. Далее мы проведем анализ рентабельности, деловой активности и диагностику вероятности банкротства предприятия.

2.4 Анализ рентабельности, деловой активности и диагностика вероятности банкротства ООО «ЕвроСвязь»

Цель анализа рентабельности - оценить способность предприятия приносить доход на вложенный в предприятие капитал.

От уровня рентабельности зависит инвестиционная привлекательность организации, величина дивидендных выплат.

Характеристика рентабельности предприятия базируется на расчете трех основных показателей - рентабельности всего капитала, собственного капитала и акционерного капитала.

Коэффициенты рентабельности.

Коэффициент рентабельности активов рассчитывается по формуле :

х100% (14)

х100% (14)

К РА 2013 г = 86 : ((101 511 + 103 242) : 2) х 100= 0,08

К РА 2014 г = 18 : ((103 242 + 218 328) : 2) х 100= 0,008

К РА 2015 г = -73 : ((218 328 + 311 448) : 2) х100= - 0,0002

Коэффициент рентабельности активов в 2015 году составил отрицательную величину, что негативно сказывается на финансовом состянии предприятия

Коэффициент рентабельности реализации рассчитывается по формуле:

х100% (15)

х100% (15)

К РР 2013 г = 1 359 : 36 144 · 100 = 3,76

К РР 2014 г = 481 : 190 026 · 100 = 0,25

К РР 2015 г = 991 : 218 956 · 100 = 0,45

Коэффициент рентабельности реализации, рассчитанный по валовой прибыли снизился в 2014 году до 0,25, но немного повысился в 2015 году до 0,45.

Коэффициент рентабельности собственного капитала рассчитывается по формуле:

х 100% (16)

х 100% (16)

К РСК 2013 г = 86 : 63 299 · 100 = 0,14

К РСК 2014 г = 18 : 63 658 · 100 = 0,03

К РСК 2015 г = -73 : 62 108 · 100 =- 0,001

Эффективность использования капитала инвестированного собственниками из года в год уменьшается

Сведем все данные в таблицу 2.8

Таблица 2.8

Динамика коэффициентов ООО «ЕвроСвязь» за период 2013-2015гг

|

Коэффициенты |

2013 год |

2014 год |

2015 год |

Абсолютное отклонение 2014/2013 |

Абсолютное отклонение 2015/2014 |

|

Коэффициенты рентабельности активов (%) |

0,08 |

0,008 |

0,0002 |

-0,072 |

-0,0078 |

|

Рентабельность реализации - по валовой прибыли (%) |

3,76 |

0,25 |

0,45 |

-3,51 |

0,2 |

|

Коэффициент рентабельности собственного капитала (%) |

0,14 |

0,03 |

-0,001 |

-0,11 |

-0,029 |

Таким образом, мы видим, что коэффициенты рентабельности снижаются и показывают отрицательную динамику.

Далее мы рассчитаем коэффициенты деловой активности.

Деловая активность предприятия в финансовом аспекте проявляется прежде всего в скорости оборота его средств. Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов оборачиваемости.

Коэффициент оборачиваемости активов рассчитывается по формуле:

(17)

(17)

К ОА 2013 г = 36 144 : 103 242 = 0,35

К ОА 2014 г = 190 026 : 218328 = 0,87

К ОА 2015 г = 218 956 : 311 448 = 0,71

Анализируя значения коэффициента оборачиваемости активов, необходимо сказать, что в данном случае происходит тенденция снижения, т.е. скорость оборачиваемости активов увеличилась.

Коэффициент оборачиваемости дебиторской задолженности рассчитывается по формуле:

(18)

(18)

К ОДЗ 2013 г = 36 144 : 28 870 = 1,25

К ОДЗ 2014 г = 190 026 : 56 077 = 3,38

К ОДЗ 2015 г = 218 956 : 87 906 = 2,49

Коэффициент оборачиваемости дебиторской задолженности в 2014 году , по сравнению с 2013-м годом, значительно повысился, но за 2015 год наблюдаем снижение данного коэффициента до 2,49, что привело к увеличению периода оборота дебиторской заложенности, что свидетельствует об увеличении периода поступления денег от дебиторов.

Коэффициент оборачиваемости кредиторской задолженности рассчитывается по формуле:

(19)

(19)

К ОКЗ 2013 г = 34 785 : 35 936 = 0,97

К ОКЗ 2014 г = 189 545 : 139 551 = 1,36

К ОКЗ 2015 г = 217 965 : 249 326 = 0,87

Коэффициент оборачиваемости кредиторской задолженности за 2014 году увеличился по сравнению с 2013годом, но за 2015 год наблюдаем снижение данного коэффициента, что привело к снижению периода оборота, т.е. предприятие сократило период оплаты по своим кредитам.

Коэффициент оборачиваемости материально-технических запасов рассчитывается по формуле:

(19)

(19)

К ОМТЗ 2013 г = 34 785 : 22 566 = 1,54

К ОМТЗ 2014 г = 189 545 : 43 159 = 4,39

К ОМТЗ 2015 г = 217 965 : 68 564 = 3,18

Коэффициент оборачиваемости МТЗ повысился за 2014 год до 4,39, но за 2015 год произошло снижение данного коэффициента, что привело к увеличению периода оборота запасов. Это связано с резким увеличением объема материально-технических запасов, т. е. оборотные средства имеют менее ликвидную структуру.

На основании проведенных расчетов, полученные значения были занесены в таблицу ниже (таблица 2.9).

Таблица 2.9

Динамика коэффициентов ООО «ЕвроСвязь» за период 2013 – 2015гг

|

Коэффициенты |

2013 год |

2014 год |

2015 год |

Абсолютное отклонение 2014/2013 |

Абсолютное отклонение 2015/2014 |

|

Коэффициент оборачиваемости активов |

0,35 |

0,87 |

0,71 |

0,52 |

-0,16 |

|

Коэффициент оборачиваемости дебиторской задолженности |

1,25 |

3,38 |

2,49 |

-2,13 |

-0,59 |

|

Коэффициент оборачиваемости кредиторской задолженности |

0,97 |

1,36 |

0,87 |

0,39 |

-0,49 |

|

Коэффициент оборачиваемости МТЗ |

1,54 |

4,39 |

3,18 |

2,85 |

-1,21 |

Таким образом, мы видим, что происходит замедление скорости оборачиваемости активов и кредиторской и дебиторской задолженности за 2015 год. Так же снижается оборачиваемость МТЗ. Это связано с резким увеличением объема материально-технических запасов, т. е. оборотные средства имеют менее ликвидную структуру.

Показатели, диагностирующие угрозу банкротства, включаются в систему мониторинга текущей финансовой деятельности предприятия.

В основе зарубежной практики интегральной диагностики угрозы банкротства широко используются дискриминантные факторные модели известных западных экономистов Альтмана, Лиса, Таффлера и др., разработанные с помощью многомерного дискриминантного анализа. Впервые в 1968г. Профессор Нью-Йоркского университета Альтман исследовал 22 финансовых коэффициента и выбрал из них 5 для включения в окончательную модель определения кредитоспособности субъектов хозяйствования:

Z=1,2Х1+1,4Х2+3,3Х3+0,6Х4+1,0Х5, где (20)

Х1 – собственный оборотный капитал/сумма активов;

Х2 – нераспределенная прибыль/сумма активов;

Х3 – прибыль до уплаты процентов/сумма активов;

Х4 – рыночная стоимость собственного капитала/заемный капитал;

Х5 – выручка/сумма активов.

Если значение Z<1,81, то это признак высокой вероятности банкротства, тогда как значение Z>2,7 и более свидетельствует о малой его вероятности.

В 1972 году Лис разработал следующую формулу:

Z=0,063Х1+0,092Х2+0,057Х3+0,001Х4, где (21)

Х1 – оборотный капитал/сумма активов;

Х2 – прибыль от реализации/сумма активов;

Х3 – нераспределенная прибыль/сумма активов;

Х4 – собственный капитал/заемный капитал.

Здесь предельное значение равняется 0,037.

В 1997 году Таффлер предложил следующую формулу

Z=0,53Х1+0,13Х2+0,18Х3+0,16Х4, где (22)

Х1 – прибыль от реализации/краткосрочные обязательства;

Х2 – оборотные активы/сумма обязательств;

Х3 – краткосрочные обязательства/сумма активов;

Х4 – выручка/сумма активов.

Если величина Z-счета больше 0,3, это говорит о том, что у фирмы не плохие долгосрочные перспективы, если меньше 0,2, то банкротство более чем вероятно.

Проведя расчеты, мы видим, что в 2013 году значение Z находилось в пределах нормы, но за 2014 -2015 гг мы видим ухудшение данного показателя.

Таблица 2.10

|

Диагностика вероятности банкротства на предприятии ООО «ЕвроСвязь» |

|||

|

Показатели |

2013 год |

2014 год |

2015 год |

|

|

|

|

|

|

Коэф-т Альтмана Z |

2,97 |

1,98 |

1,87 |

|

Коэф-т Лиса Z |

0,041 |

0,035 |

0,031 |

|

Коэф-т Таффлера Z |

0,35 |

0,18 |

0,15 |

Следовательно, степень вероятности банкротства для ООО «ЕвроСвязь» в 2013 году была мала, но за 2014 – 2015 гг наблюдается снижение показателей к нижней границе.

Таким образом, проведенный анализ помог выявить как положительные, так и отрицательные тенденции в развитии финансового состояния предприятия.

Подводя итоги, можно сделать выводы по результатам горизонтального, вертикального и коэффициентного анализа:

За анализируемый период произошло увеличение активов в 2014 году на 115 086 тысяч рублей, что составило 111,5%, в 2015 году увеличение стоимости имущества предприятия произошло на 93 120 тысяч рублей, что составило 42,6%. что, безусловно, является положительным результатом, ибо говорит о росте размеров и оборотов предприятия.

Количество основных фондов увеличилось на 21,84%, что является положительным результатом.

Текущие активы увеличились на 27,27%. Это было достигнуто в результате увеличения дебиторской задолженности и запасов. Значительный рост текущих активов ООО «ЕвроСвязь» объясняется ростом дебиторской задолженности и запасов предприятия.

Так же наблюдается рост текущих обязательств за анализируемый период за 2014 год по сравнению с 2013 годом на 99 615 тысяч рублей, за 3013 год по сравнению с 2014 годом на 109 782 тысячи рублей.

Причем происходит снижение собственного капитала за 2015 год по сравнению с 2014 годом на 1450 тысячи рублей.

В целом можно заметить довольно серьезные изменения в последнем периоде (в 2015 году) – особенно эти изменения касаются роста доли заемного капитала и снижения уровня собственного, что отрицательно сказывается на финансовом состоянии предприятия.

Рассчитав относительные и абсолютные показатели финансовой устойчивости ООО «ЕвроСвязь» мы можем сделать выводы об ухудшении показателей финансовой устойчивости предприятия к концу 2015 года.

На анализируемом предприятии коэффициент автономии находится ниже норматива, что позволяет говорить о недостаточной доле собственного капитала в имуществе предприятия.

За анализируемый период коэффициент финансовой устойчивости был ниже оптимального значения, и имеет тенденцию к снижению. Так же, мы наблюдаем снижение коэффициента финансирования, что является неблагоприятным фактором для предприятия.

Проведя анализ финансовой устойчивости по абсолютным показателям с помощью рейтинговой экспресс - оценки финансового состояния, мы видим, что значение рейтингового числа из года в год снижается и за 2014 – 2015 гг показывает отрицательную динамику.

Анализ ликвидности показал, что предприятие не в состоянии погасить краткосрочные долги, материальных и финансовых ресурсов для обеспечения бесперебойной деятельности у анализируемого предприятия недостаточно.

Коэффициенты рентабельности за анализируемый период снижаются и показывают отрицательную динамику.

Коэффициенты оборачиваемости показали, что происходит замедление скорости оборачиваемости активов и кредиторской и дебиторской задолженности за 2015 год. Так же снижается оборачиваемость МТЗ. Это связано с резким увеличением объема материально-технических запасов, т. е. оборотные средства имеют менее ликвидную структуру.

Расчет показателей диагностики вероятности банкротства показал, что за 2014-2015ггпроисходит снижение коэффициентов. Показатели находятся у нижней границы.

Таким образом, проведя анализ финансового состояния предприятия и выявив недостатки, можно предложить рекомендации, направленные на улучшение финансового состояния предприятия.

Глава 3. РЕКОМЕНДАЦИИ ПО СТАБИЛИЗАЦИИ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ ООО «ЕВРОСВЯЗЬ»

Проведя анализ финансового состояния предприятия ООО «ЕвроСвязь» за период 2013-2015гг., мы выявили, что показатели финансовой устойчивости и платежеспособности ООО «ЕвроСвязь» показывают отрицательную динамику.

Анализ ликвидности показал, что предприятие не в состоянии погасить краткосрочные долги, материальных и финансовых ресурсов для обеспечения бесперебойной деятельности у анализируемого предприятия недостаточно.

Показатели деловой активности понизились, что говорит о замедлении кругооборота средств предприятия. Наблюдается замедление кругооборота дебиторской, кредиторской задолженности и оборачиваемости МТЗ. Это связано с резким увеличением объема материально-технических запасов, т. е. оборотные средства имеют менее ликвидную структуру.

Таким образом, руководству предприятия необходимо разработать мероприятия по повышению эффективности использования оборотных средств и высвобождению денежных средств.

В хозяйственной деятельности одним из направлений повышения эффективности производства является улучшение использования оборотных средств, т.е. увеличение объема реализованной продукции при неизменной стоимости оборотных средств либо сокращение величины оборотных средств при неизменном объеме реализованной продукции. Первоначальной мерой будет снижение дебиторской задолженности и высвобождение денежных средств.

Для эффективного решения задачи по снижению уровня дебиторской задолженности нужен комплексный подход.

Решение задачи по снижению уровня дебиторской задолженности условно можно разделить на несколько последовательных этапов:

- Профилактика возникновения дебиторской задолженности.

- Организация процесса взыскания на ранних этапах возникновения дебиторской задолженности.

-Организация процесса истребования задолженности в судебном порядке (приказное и исковое производство).

- Организация работы по сопровождения исполнительного производства.

Ключевыми мерами по нормализации дебиторской задолженности являются:

- проведение эффективной кредитной политики;

- контроль соблюдения условий договоров с целью дифференциации клиентской базы;

- использование эффективных способов и инструментов ускорения инкассации дебиторской задолженности.

Используя имеющиеся зависимости между суммой денежных поступлений, объёмом продаж, изменением в остатках дебиторской задолженности, продолжительностью оборота дебиторской задолженности, можно рассчитать ожидаемое значение дебиторской задолженности и сумму поступления денежных средств от покупателей.

ЗАКЛЮЧЕНИЕ

В соответствии с поставленной целью, нами были решены следующие задачи. Рассмотрены теоретические основы анализа финансового состояния предприятия.

Рассмотрев теоретические основы управления финансовым состоянием предприятия, можно сказать, что финансовый анализ позволяет получить объективную информацию о финансовом состоянии предприятия, прибыльности и эффективности ее работы.

К основной задаче диагностики финансового состояния предприятия можно отнести, в первую очередь, определение качества финансового состояния предприятия, а также определение причин его улучшения или ухудшения; далее, как правило, готовятся рекомендации по платежеспособности и финансовой устойчивости данной организации или предприятия.

Так же нами проведен анализ финансового состояния предприятия ООО «ЕвроСвязь» и определены направления совершенствования системы управления финансовым состоянием предприятия.

Таким образом, проведенный анализ помог выявить как положительные, так и отрицательные тенденции в развитии финансового состояния предприятия.

Таким образом, проведя анализ финансового состояния предприятия и выявив недостатки, можно предложить рекомендации, направленные на улучшение финансового состояния предприятия.

СПИСОК ЛИТЕРАТУРЫ

1 Аналитические материалы информационной аналитической системы «Консалтинг Стандарт». // Финансовая газета. - 2014. - №4. С.5.

2 Баклаев А. Формирование бухгалтерского учета: итоги за 2014 год./ А. Баклаев. // Финансовая газета. - 2015. -№4. С.4-5.

3 Бердникова Т. Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия. М.: Инфра-М, 2010. – 215 с.

4 Бернстайн Л. А. Анализ финансовой отчетности: теория, практика и интерпретация. - М.: Финансы и статистика, 2013. – 536 с.

5 Большая Российская энциклопедия бухгалтера (издание 2009 года). Книга 3. – М.: Информцентр XXI века, 2009. – 480 с.

6 Бухгалтерский учет и отчетность предприятий и организаций / Под ред. В.В.Карпова.- М.: Экономика и финансы, 2010.-325с.

7 Власова В.М. Первичные документы – основа финансовой отчетности. / Под ред. В.М.Власова.- М. : Финансы и статистика, 2013. -389с.

8 Герасимов В.Е. Учет расчетов с основными категориями дебиторов и кредиторов. // Бухгалтерская газета. – 2013. -№19. С.6.

9 Глушаков М.Н. Настольная книга бухгалтера. - М.: Бератор- пресс, 2010. - 425с.

10 Годовой отчет 2014./ Под ред. В.И.Мещерякова.- М.: Бератор-пресс, 2014.-411с.

11 Горинов М.Н., Земцова Н.В., Салихов Ш.М. - Ижевск: Изд-во ИжГТУ, 2010. - 50с.

12 Графова Г.Ф. Методика и практика оценки финансового состояния предприятия.// Современный бухучет. - №3. – 2014.

13 Гребенщикова Е.В. Альтернативный расчет запаса финансовой прочности предприятия // Финансы, № 8, 2013. – с. 69-70.

14 Грейдина М.Н. Финансовая устойчивость предприятия: оценка и принятие решений // Финансовый менеджмент, № 2, 2014. – с. 15-20.

15 Грищенко В.Н., Демидова Л.Г., Петров А.Н. Теоретические основы прогнозирования и планирования. - СПб.: Изд-во СПбУЭФ, 2010. -343 с.

16 Дыбаль С.В. Финансовый анализ: теория и практика: Учеб. пособие. – СПб.: Издательский дом «Бизнес-пресса», 2014. – 304 с.

17 Ефимова О.В. Финансовый анализ. - М.: Библиотека журнала Бухгалтерский учет, 2013. - 412с.

18 Злотников Р. Учет расчетов с дебиторами и кредиторами в системе «Парус–Предприятие». // Финансовая газета (региональный выпуск). – 2015. - №48. С.15.

19 Ивашкевич В.Б. Анализ дебиторской задолженности. // Бухгалтерский учет. – 2015. - №6. С.55.

20 Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности. - М.: ПБОЮЛ Гриженко Е.М., 2010. – 424 с.

21 Ковалев В.В. Введение в финансовый менеджмент. – М.: Финансы и статистика, 2013. – 768 с.: ил.

22. Ковалев В.В., Ковалев В.В. Финансы предприятий: Учеб. – М.: ТК Велби, Изд-во Проспект, 2010. – 352 с.

23 Ковалева А.М., Лапуста М.Г., Скамай Л.Г. Финансы фирмы: Учебник. – 3-е изд., испр. и доп. – М.: ИНФРА-М, 2013. – 496 с.

I. Годовая финансовая (бухгалтерская) отчетность

Приложение №1

к Приказу Министерства финансов

Российской Федерации

от 02.07.2010 г. №66н

Бухгалтерский баланс

на 31 декабря 2015 г.

|

Коды |

|||

|

0710001 |

|||

|

31 |

12 |

2015 |

|

|

71215477 |

|||

|

8 905 032 490 |

|||

|

40.10.2 |

|||

|

65 |

16 |

||

|

384 |

|||

Форма по ОКУД

Дата (число, месяц, год)

Организация ООО «ЕвроСвязь»

_______________________________________________________ по ОКПО

Идентификационный номер налогоплательщика ИНН

Вид деятельности по ОКВЭД

Организационно-правовая форма/форма собственности

Общество с ограниченной ответственностью Частная собственность по ОКОПФ/ОКФС

___________________________________________ / ________________________

Единица измерения: тыс.руб по ОКЕИ

Местонахождение (адрес) 629810, РФ, ЯНАО, г.Ноябрьск

|

Пояснения |

Наименование показателя |

Код |

на 31 декабря 2015г. |

на 31 декабря 2014г. |

на 31 декабря 2013г. |

|

АКТИВ |

|||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||

|

3,2 |

Нематериальные активы |

110 |

|||

|

3.5 |

Основные средства в т.ч. |

120 |

117 768 |

83 304 |

43 611 |

|

объекты основных средства, в т.ч. |

121 |

||||

|

земельные участки и объекты природопользования |

122 |

||||

|

здания, сооружения, машины и оборудование и другие |

123 |

||||

|

3.6 |

незавершенные капитальные вложения |

130 |

28 564 |

23 687 |

1 535 |

|

3.10 |

Финансовые вложения |

140 |

|||

|

Отложенные налоговые активы |

145 |

||||

|

Прочие внеоборотные активы |

150 |

||||

|

Итого по разделу I |

190 |

146 432 |

107731 |

45 169 |

|

|

II. ОБОРОТНЫЕ АКТИВЫ |

|||||

|

3.8 |

Запасы, в т.ч. |

210 |

68 564 |

43 159 |

22 566 |

|

сырье, материалы и другие аналогичные ценности |

211 |

68 611 |

42 969 |

22 343 |

|

|

затраты в незавершенном производстве |

212 |

53 |

46 |

149 |

|

|

готовая продукция и товары для перепродажи |

213 |

||||

|

товары отгруженные |

215 |

||||

|

прочие запасы и затраты |

219 |

||||

|

3.9 |

Налог на добавленную стоимость по приобретенным ценностям |

220 |

8 546 |

9 348 |

557 |

|

3.11 |

Дебиторская задолженность |

230 |

|||

|

Дебиторская задолженность (платежи по которой ожидаются более, чем через 12 месяцев после отчетной даты), в т.ч. |

231 |

||||

|

покупатели и заказчики |

232 |

||||

|

авансы выданные |

233 |

||||

|

прочие дебиторы |

234 |

||||

|

Дебиторская задолженность (платежи по которой ожидаются в течении 12 месяцев после отчетной даты), в т.ч. |

235 |

87 906 |

56 077 |

28 870 |

|

|

покупатели и заказчики |

236 |

87 906 |

56 077 |

28 870 |

|

|

задолженность учредителей по взносам в уставной капитал |

237 |

||||

|

авансы выданные |

238 |

||||

|

прочие дебиторы |

239 |

||||

|

3.10 |

Финансовые вложения ( за исключением денежных эквивалентов) |

240 |

- |

- |

- |

|

займы, предоставленные на срок менее 12 месяцев |

241 |

||||

|

депозитные вклады |

242 |

||||

|

прочие |

243 |

||||

|

3.12 |

Денежные средства и их эквиваленты |

250 |

123 |

409 |

2 423 |

|

касса |

251 |

||||

|

расчетные счета |

252 |

||||

|

валютные счета |

253 |

||||

|

прочие денежные средства и их эквиваленты |

259 |

||||

|

Прочие оборотные активы |

260 |

||||

|

Итого по разделу II |

290 |

165 016 |

110 597 |

58 073 |

|

|

БАЛАНС |

300 |

311 448 |

218 328 |

103 242 |

Форма 0710001 с.2

|

Пояснения |

Наименование показателя |

Код |

на 31 декабря 2015г. |

на 31 декабря 2014г. |

на 31 декабря 2013г. |

|||

|

ПАССИВ |

||||||||

|

3.23 |

III. КАПИТАЛ И РЕЗЕРВЫ |

|||||||

|

Уставный капитал ( складочный капитал, уставной фонд, вклады товарищей) |

410 |

64 630 |

64 630 |

64 630 |

||||

|

Собственные акции, выкупленные у акционеров |

420 |

|||||||

|

Переоценка внеоборотных активов |

440 |

|||||||

|

Добавочный капитал (без переоценки) |

450 |

|||||||

|

Резервный капитал |

460 |

|||||||

|

Нераспределенная прибыль (непокрытый убыток) |

470 |

(1522) |

(972) |

(1331) |

||||

|

Фонд социальной сферы государственной |

480 |

|||||||

|

Итого по разделу III |

490 |

62 108 |

63 658 |

63 299 |

||||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||||

|

Заемные средства |

510 |

- |

- |

- |

||||

|

3.14 |

кредиты банков, подлежащие погашению более, через 12 месяцев после отчетной даты |

511 |

||||||

|

3.15 |

займы, подлежащие погашению более, чем через 12 месяцев после отчетной даты |

512 |

||||||

|

Отложенные налоговые обязательства |

520 |

|||||||

|

3.21 |

Оценочные обязательства |

530 |

||||||

|

Итого по разделу IV |

590 |

|||||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||||

|

Заемные средства |

610 |

- |

- |

- |

||||

|

3.14 |

кредиты банков, подлежащие погашению в течении 12 месяцев после отчетной даты |

611 |

||||||

|

3.15 |

займы, подлежащие погашению в течении 12 месяцев после отчетной даты |

612 |

||||||

|

текущая часть долгосрочных кредитов и займов |

612 |

|||||||

|

3.13 |

Кредиторская задолженность |

620 |

249 326 |

139 551 |

35 936 |

|||

|

поставщики и подрядчики |

621 |

235 618 |

123 248 |

31 973 |

||||

|

задолженность перед персоналом организации |

622 |

1 235 |

768 |

97 |

||||

|

задолженность перед государственными внебюджетными фондами |

623 |

4 544 |

2666 |

2161 |

||||

|

задолженность по налогам и сборам |

624 |

2 167 |

5 811 |

1562 |

||||

|

прочие кредиторы, в т.ч. |

625 |

5 762 |

7 058 |

125 |

||||

|

векселя к уплате |

626 |

|||||||

|

авансы полученные |

627 |

|||||||

|

другие расчеты |

628 |

|||||||

|

задолженность перед участниками (учредителями) по выплате доходов |

629 |

|||||||

|

Доходы будущих периодов |

630 |

|||||||

|

3.21 |

Оценочные обязательства |

640 |

||||||

|

Прочие обязательства |

650 |

14 |

7 |

4 007 |

||||

|

Итого по разделу V |

690 |

249 340 |

139558 |

39 943 |

||||

|

БАЛАНС |

700 |

311 448 |

218328 |

103 242 |

||||

Отчет о финансовых результатах

за 12 месяцев 2015 г.

|

Коды |

|||

|

0710002 |

|||

|

31 |

12 |

2015 |

|

|

71215477 |

|||

|

8 905 032 490 |

|||

|

40.10.2 |

|||

|

65 |

16 |

||

|

384 |

|||

Форма по ОКУД

Дата (число, месяц, год)

Организация ООО «ЕвроСвязь»

по ОКПО

Идентификационный номер налогоплательщика ИНН

Вид деятельности

по ОКВЭД