Федеральное казначейство РФ и его роль в управлении движением государственных финансов (Нормативно правовые и методологические аспекты казначейского контроля при исполнении бюджетов)

Содержание:

Введение

Развитие бюджетных отношений в современной России, формирование единой системы государственного финансового контроля, совершенствование казначейской системы исполнения бюджета требуют изменения контрольных функций самих органов казначейства.

В связи с этим теоретически и практически востребованными являются научные исследования сущности казначейского контроля, его роли и места в системе органов финансового контроля и его дальнейшего развития.

Эффективное функционирование государства становиться невозможным без разветвленной специализированной системы государственного финансового контроля.

Вся система государственного финансового контроля формируется в целях обеспечения единой государственной политики и финансовых интересов самого государства и его граждан.

В соответствии со ст. 215.1 Бюджетного кодекса РФ кассовое обслуживание исполнения бюджетов в нашей стране осуществляется Федеральным казначейством. На казначейские органы возлагается управление счетами бюджетов и бюджетными средствами: они являются кассирами всех распорядителей и получателей бюджетных средств от имени и по поручению бюджетных учреждений.

В соответствии с конституционной нормой разделения полномочий между Российской Федерацией и ее субъектами в стране функционируют Федеральное казначейство и казначейства субъектов Российской Федерации.

Казначейство в Российской Федерации, учитывая значимость решаемых его органами задач в системе экономической безопасности страны, являются важнейшим инструментом реализации государственной бюджетной политики и ключевой составляющей единой системы государственного финансового контроля.

При исполнении своих полномочий в бюджетном секторе экономики Федеральное казначейство, финансовые органы субъектов РФ (муниципальных образований) осуществляют контроль за полнотой и своевременностью зачисления и перечисления доходов от налогов, сборов и иных поступлений в бюджетную систему страны, а также за законностью и целевым использованием бюджетных средств.

Исходя из важности задач, стоящих перед казначейской системой страны тема выпускной квалификационной работы является достаточно актуальной.

Целью исследования является выявление особенностей казначейского контроля, как одного из видов внутреннего государственного (муниципального) контроля.

Объектом исследования курсовой работы служит функциональная деятельность по исполнению бюджета Управления Федерального казначейства по Пермскому краю.

Предметом исследования являются технологии казначейского контроля при исполнении бюджетов.

Для достижения поставленной цели необходимо решить следующие задачи:

- изучить основы исполнения бюджетов;

- дать характеристику казначейского контроля;

- выявить роль органов казначейства при исполнении бюджетов;

- отразить практику санкционирования оплаты денежных обязательств получателей средств регионального бюджета на примере Управления Федерального казначейства по Пермскому краю;

- провести анализ целевого использования средств местного бюджета;

- привести направления совершенствования казначейского контроля.

Курсовая работа состоит из введения, двух глав, заключения, списка использованных источников и приложений.

В первой главе представлены теоретические аспекты нормативно-правовых и методологических казначейского контроля при исполнении бюджетов.

Содержание второй главы сводится к практике и анализу исполнения местного бюджета, с учетом особенностей казначейского контроля.

В работе применены научные методы исследования: наблюдение, анализ, группировка данных, обобщение и др.

При написании выпускной квалификационной работы были использованы различные источники литературы: законодательные и нормативно-правовые акты, учебная литература, периодические издания, электронные ресурсы, материалы Управления Федерального казначейства по Пермскому краю.

Глава 1. Нормативно правовые и методологические аспекты казначейского контроля по управлению движения государственных финансов

1.1 Основы исполнения бюджетов

Бюджет - форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления [2;ст.6]

В соответствии со статьей 215.1 Бюджетного кодекса Российской Федерации Исполнение федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации, бюджета субъекта Российской Федерации и бюджета территориального государственного внебюджетного фонда, местного бюджета обеспечивается соответственно Правительством Российской Федерации, высшим исполнительным органом государственной власти субъекта Российской Федерации, местной администрацией муниципального образования. Организация исполнения бюджета возлагается на соответствующий финансовый орган (орган управления государственным внебюджетным фондом). Исполнение бюджета организуется на основе сводной бюджетной росписи и кассового плана. Бюджет исполняется на основе единства кассы и подведомственности расходов.

Бюджетная система Российской Федерации - основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая законодательством Российской Федерации совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов.

В соответствии с Бюджетным кодексом РФ, кассовое обслуживание исполнения бюджетов бюджетной системы Российской Федерации осуществляется Федеральным казначейством [2; ст.215.1].

Бюджеты всех уровней бюджетной системы РФ исполняются с применением принципов: подведомственности расходов бюджета и единства кассы.

Принцип подведомственности расходов бюджетов означает, что получатели бюджетных средств вправе получать бюджетные ассигнования и лимиты бюджетных обязательств только от главного распорядителя (распорядителя) бюджетных средств, в ведении которого они находятся[2;ст.38.1]. Реализация принципов подведомственности приведена на рис.1

|

Главные распорядители бюджетных средств (ГРБС) |

|

Распорядители бюджетных средств (РБС) |

|

Получатели бюджетных средств (ПБС) |

Рис.1 Принцип подведомственности расходов бюджетов

Главные распорядители (распорядители) бюджетных средств не вправе распределять бюджетные ассигнования и лимиты бюджетных обязательств распорядителям и получателям бюджетных средств, не включенным в перечень подведомственных им распорядителей и получателей бюджетных средств. Все эти участники бюджетного процесса по расходам бюджетов являются казенными учреждениями.

Распорядитель и получатель бюджетных средств могут быть включены в перечень подведомственных распорядителей и получателей бюджетных средств только одного главного распорядителя бюджетных средств.

Подведомственность получателя бюджетных средств главному распорядителю (распорядителю) бюджетных средств возникает в силу закона, нормативного правового акта Президента Российской Федерации, Правительства Российской Федерации, высшего исполнительного органа государственной власти субъекта Российской Федерации, местной администрации.

В соответствии с бюджетным законодательством Российской Федерации казенному учреждению не могут быть открыты расчётные счета в кредитных организациях. Оно осуществляет операции с бюджетными средствами через лицевые счета, открытые ему в органе Федерального казначейства или финансовом органе субъекта Российской Федерации (муниципального образования).

Принцип единства кассы означает зачисление всех кассовых поступлений и осуществление всех кассовых выплат с единого счета бюджета, за исключением операций по исполнению бюджетов, осуществляемых в соответствии с нормативными правовыми актами органов государственной власти Российской Федерации [2;ст.38.2].

Каждый бюджет исполняется через единый счет бюджета в банке, на котором аккумулируются средства казны6 Российской Федерации, субъекта РФ, муниципального образования.

Единый счет бюджета - счет (совокупность счетов для федерального бюджета, бюджетов государственных внебюджетных фондов Российской Федерации), открытый (открытых) Федеральному казначейству в учреждении Центрального банка Российской Федерации отдельно по каждому бюджету бюджетной системы Российской Федерации для учета средств бюджета и осуществления операций по кассовым поступлениям в бюджет и кассовым выплатам из бюджета [2;ст.6].

Единые счета бюджетов обслуживаются учреждениями Центрального банка Российской Федерации. Кредитные организации могут привлекаться к выполнению функций по обслуживанию единых счетов бюджетов в случае отсутствия учреждений Центрального банка Российской Федерации на соответствующей территории или невозможности исполнения ими этих функций.

Операции на единых счетах бюджетов осуществляются органами Федерального казначейства либо исполнительным органом государственной власти субъекта Российской Федерации, в случае передачи ему полномочий Федерального казначейства по кассовому обслуживанию исполнения бюджета субъекта Российской Федерации, бюджетов территориальных государственных внебюджетных фондов субъекта Российской Федерации и бюджетов муниципальных образований, входящих в состав субъекта Российской Федерации.

Единые счета бюджетов открываются Федеральному казначейству, управлениям Федерального казначейства по субъекту Российской Федерации (УФК) в учреждениях Центрального Банка Российской Федерации на балансовых счетах:

- № 40105 «Средства федерального бюджета»

- № 40201 «Средства бюджетов субъектов Российской Федерации»

- № 40204 «Средства местных бюджетов»

По соглашению с исполнительным органом государственной власти субъекта Российской Федерации полномочия Федерального казначейства по кассовому обслуживанию исполнения бюджета могут быть переданы исполнительным органам государственной власти субъекта при условии финансового обеспечения указанных полномочий за счет собственных доходов бюджета и наличия в собственности необходимого для их осуществления имущества.

Согласно статьи 241.1 Бюджетного кодекса РФ при кассовом обслуживании исполнения бюджетов:

- учет операций со средствами бюджетов осуществляется на единых счетах бюджетов, открытых в соответствии с настоящим Кодексом органам Федерального казначейства отдельно для каждого бюджета в учреждениях Центрального банка Российской Федерации;

- управление средствами на единых счетах бюджетов осуществляют финансовые органы, органы управления государственными внебюджетными фондами или иные уполномоченные органы в соответствии с нормативными правовыми актами Российской Федерации, субъектов Российской Федерации, муниципальными правовыми актами;

- кассовые выплаты из бюджета осуществляются органом Федерального казначейства на основании платежных документов, представленных в орган Федерального казначейства, в порядке очередности их представления и в пределах фактического наличия остатка средств на едином счете бюджета;

- все операции по кассовым поступлениям в бюджет и кассовым выплатам из бюджета на едином счете бюджета проводятся и учитываются органом Федерального казначейства по кодам бюджетной классификации Российской Федерации;

- органы Федерального казначейства представляют финансовым органам информацию о кассовых операциях по исполнению соответствующих бюджетов, а также информацию о кассовых операциях по исполнению иных бюджетов, входящих в консолидированный бюджет соответствующей территории;

- органы Федерального казначейства представляют органам управления территориальных государственных внебюджетных фондов, финансовым органам субъектов Российской Федерации информацию о кассовых операциях по исполнению соответствующих бюджетов территориальных государственных внебюджетных фондов, а также Федеральному фонду обязательного медицинского страхования информацию о кассовых операциях по исполнению бюджетов территориальных государственных внебюджетных фондов;

- органы Федерального казначейства в порядке, установленном Федеральным казначейством, организуют обеспечение наличными денежными средствами организаций, лицевые счета которым открыты в органах Федерального казначейства, финансовых органах субъектов Российской Федерации (муниципальных образований).

В случае передачи органу Федерального казначейства отдельных функций по исполнению бюджета субъекта Российской Федерации (бюджета муниципального образования) в соответствии с соглашением об осуществлении этих функций, особенности кассового обслуживания таких бюджетов устанавливает Федеральное казначейство.

Если полномочия Федерального казначейства по кассовому обслуживанию исполнения бюджета субъекта Российской Федерации, бюджетов территориальных государственных внебюджетных фондов и бюджетов муниципальных образований, входящих в состав субъекта Российской Федерации, осуществляются исполнительным органом государственной власти субъекта Российской Федерации в соответствии с соглашением, то этот орган обязан представлять указанному в соглашении органу Федерального казначейства информацию о всех проведенных им кассовых операциях при исполнении всех обслуживаемых им бюджетов, учтенных по кодам бюджетной классификации Российской Федерации.

Органы Федерального казначейства вправе представлять органам государственного (муниципального) финансового контроля, созданным законодательными (представительными) органами, по их запросу информацию о кассовых операциях по исполнению соответствующих бюджетов в порядке, установленном Федеральным казначейством.

В случае передачи органу Федерального казначейства отдельных функций по исполнению бюджета государственного внебюджетного фонда в соответствии с соглашением об осуществлении этих функций, особенности кассового обслуживания такого бюджета устанавливает Федеральное казначейство.

1.2. Роль органов казначейства при исполнении бюджетов.

В Российской Федерации функционируют органы Федерального казначейства, региональные и муниципальные казначейства в структуре финансовых органов субъектов РФ и муниципальных образований.

Структура органов Федерального казначейства включает в себя: Центральный аппарат (первый уровень).Управления Федерального казначейства по субъектам РФ (второй уровень).

Территориальные отделы Управлений Федерального казначейства по субъектам РФ, как их структурные подразделения функционируют на территориях муниципальных образований соответствующего региона.

Положение о Федеральном казначействе утверждено Постановлением

Правительства РФ от 1 декабря2004 г. № 703 «О Федеральном казначействе».

В соответствии с ним Федеральное казначейство является федеральным органом исполнительной власти, осуществляющим в соответствии с законодательством правоприменительные функции по обеспечению исполнения федерального бюджета, кассовому обслуживанию исполнения бюджетов бюджетной системы Российской Федерации, предварительному контролю за ведением операций со средствами федерального бюджета главными распорядителями, распорядителями и получателями средств федерального бюджета.

Федеральное казначейство находится в ведении Министерства финансов Российской Федерации.

Федеральное казначейство в своей деятельности руководствуется Конституцией Российской Федерации, федеральными конституционными законами, федеральными законами, актами Президента Российской Федерации и Правительства Российской Федерации, международными договорами Российской Федерации, нормативными правовыми актами Министерства финансов Российской Федерации.

Федеральное казначейство осуществляет свою деятельность непосредственно и через свои территориальные органы, подведомственные федеральные казенные учреждения во взаимодействии с другими федеральными органами исполнительной власти, органами исполнительной власти субъектов Российской Федерации, органами местного самоуправления, Центральным банком Российской Федерации, общественными объединениями и иными организациями.

Федеральное казначейство осуществляет следующие полномочия в установленной сфере деятельности:

- доводит до главных распорядителей, распорядителей и получателей средств федерального бюджета показатели сводной бюджетной росписи, лимиты бюджетных обязательств и предельные объемы финансирования;

- ведет учет операций по кассовому исполнению федерального бюджета;

- открывает в Центральном банке Российской Федерации и кредитных организациях счета по учету средств федерального бюджета и иных средств в соответствии с законодательством Российской Федерации, устанавливает режимы счетов федерального бюджета;

- открывает и ведет лицевые счета главных распорядителей, распорядителей и получателей средств федерального бюджета;

- ведет сводный реестр главных распорядителей, распорядителей и

получателей средств федерального бюджета;

- ведет учет показателей сводной бюджетной росписи федерального бюджета, лимитов бюджетных обязательств и их изменений;

- составляет и представляет в Министерство финансов Российской Федерации оперативную информацию и отчетность об исполнении федерального бюджета, отчетность об исполнении консолидированного бюджета Российской Федерации;

- осуществляет распределение доходов от уплаты федеральных налогов и сборов между бюджетами бюджетной системы Российской Федерации в соответствии с законодательством Российской Федерации;

- осуществляет прогнозирование и кассовое планирование

средств федерального бюджета;

- осуществляет управление операциями на едином счете федерального бюджета;

- осуществляет в установленном порядке кассовое обслуживание исполнения бюджетов бюджетной системы Российской Федерации;

- обеспечивает проведение кассовых выплат из бюджетов бюджетной системы Российской Федерации от имени и по поручению соответствующих органов, осуществляющих сбор доходов бюджетов, или получателей средств указанных бюджетов, лицевые счета которых в установленном порядке открыты в Федеральном казначействе;

- осуществляет предварительный контроль за ведением операций со средствами федерального бюджета главными распорядителями, распорядителями и получателями средств федерального бюджета;

- осуществляет подтверждение денежных обязательств федерального бюджета и совершает разрешительную надпись на право осуществления расходов федерального бюджета в рамках выделенных бюджетных ассигнований и лимитов бюджетных обязательств.

Прерогативой казначейской системы Российской Федерации стало обеспечение эффективного контроля за целевым, рациональным использованием бюджетных средств, что способствовало достижению необходимого соответствия кассовых расходов нормам, установленным законом о бюджете на текущий финансовый год и плановый период.

Кроме того, Бюджетный кодекс определил, что объем принятых обязательств, оплата которых осуществляется за счет средств бюджета, должен соответствовать объему доведенных до получателей бюджетных средств лимитов бюджетных обязательств. Он установил ответственность главных распорядителей и получателей бюджетных средств за их целевое использование [2,ст. 267]

Предметом казначейского контроля являются:

- средства бюджетов бюджетной системы Российской Федерации как на этапе их формирования, так и на этапах распределения и использования;

- финансовые ресурсы, выделяемые в виде субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, предоставляемых из федерального бюджета бюджетам субъектов Российской Федерации и муниципальным образованиям.

Объектом казначейского контроля являются:

- финансово-хозяйственные операции, проводимые распорядителями и получателями бюджетных средств;

- исполнение бюджетных смет казенных учреждений;

- ведение Сводного реестра участников бюджетного процесса и Реестра государственных (муниципальных) контрактов;

- ведение бюджетного учета;

- составление и представление отчетности по операциям бюджетов бюджетной системы РФ.

Органы казначейства осуществляют свою деятельность в соответствии с рядом принципов представленных в таблице 1.

Таблица 1

Основные принципы казначейского контроля

Содержание

|

Принцип |

|

|

Законность |

Наличие правовой базы, обеспечивающей проведение контроля в соответствии с его целями и задачами |

|

Независимость |

Наличие правовой защиты, гарантируемой действующим законодательством Российской федерации |

|

Объективность |

Отсутствие предвзятости и невмешательство в оперативную деятельность субъекта контроля |

|

Превентивность |

Предупреждение вероятных финансовых нарушений |

|

Непрерывность |

Осуществление сплошного и постоянного контроля |

|

Транспорентность |

Открытость результатов контроля при соблюдении установленных норм и правил, касающихся государственной тайны. |

|

Профессиональная компетентность |

Владение необходимым объемом знаний и навыков в области бюджетного учета, финансовой и бюджетной деятельности, гражданского права и бюджетного законодательства Российской Федерации |

Необходимо рассмотреть виды государственного (муниципального) финансового контроля

Государственный (муниципальный) финансовый контроль осуществляется в целях обеспечения соблюдения бюджетного законодательства Российской Федерации и иных нормативных правовых актов, регулирующих бюджетные правоотношения.

В соответствии со статьей 265 Бюджетного кодекса Российской Федерации, государственный (муниципальный) финансовый контроль подразделяется на внешний и внутренний, предварительный и последующий.

Внутренний государственный (муниципальный) финансовый контроль в сфере бюджетных правоотношений является контрольной деятельностью Федеральной службы финансово-бюджетного надзора, органов государственного (муниципального) финансового контроля, являющихся соответственно органами (должностными лицами) исполнительной власти субъектов Российской Федерации, местных администраций, Федерального казначейства (финансовых органов субъектов Российской Федерации или муниципальных образований).

Предварительный контроль осуществляется в целях предупреждения и пресечения бюджетных нарушений в процессе исполнения бюджетов бюджетной системы Российской Федерации. Этот вид контроля относится к деятельности органов казначейства. В таблице 1 дана характеристика предварительного казначейского контроля.

Методами осуществления государственного (муниципального) финансового контроля являются проверка, ревизия, обследование, санкционирование операций [2, ст.267.1].

Для органов казначейства методом контроля является санкционирование операций.

Таблица 1

Характеристика предварительного казначейского контроля

|

Критерий |

Предварительный контроль |

|

Принципы реализации |

Прозрачность, адресность, целевой характер использования государственных (муниципальных) средств |

|

Методы реализации |

Проведение документальных проверок |

|

Объект контроля |

Расходные списания, уведомления о лимитах бюджетных обязательств. Сведения о принятых обязательствах. Документы, которые являются основанием осуществления доходной деятельности и предоставляющие право распоряжаться полученными средствами. Заявки на кассовый расход (на получение наличных денег) Документы, которые подтверждают принятие бюджетных обязательств |

|

Технология реализации |

Осуществление процедур, предшествующих санкционированию расходов, в том числе: - принятие бюджетных обязательств; - подтверждение финансовых обязательств. Осуществление процедур по разрешению на проведение платежа, в том числе: - санкционирование оплаты финансовых обязательств; - подтверждение исполнения финансовых обязательств. |

|

Правовое обеспечение |

Бюджетный кодекс Российской федерации,приказы Минфина России, Федерального казначейства, нормативно правовые акты финансовых органов субъектов РФ (муниципальных образований). |

В соответствии со статьей 267.1 Бюджетного кодекса Российской Федерации, под санкционированием операций понимается совершение разрешительной надписи после проверки документов, представленных в целях осуществления финансовых операций, на их наличие и (или) на соответствие указанной в них информации требованиям бюджетного законодательства Российской Федерации и иных нормативных правовых актов, регулирующих бюджетные правоотношения.

Статья 269.1 Бюджетного кодекса Российской Федерации устанавливает полномочиями Федерального казначейства (финансовых органов субъектов Российской Федерации или муниципальных образований) по осуществлению внутреннего государственного (муниципального) финансового контроля:

- контроль за непревышением суммы по операции над лимитами бюджетных обязательств и (или) бюджетными ассигнованиями;

- контроль за соответствием содержания проводимой операции коду бюджетной классификации Российской Федерации, указанному в платежном документе, представленном в Федеральное казначейство получателем бюджетных средств;

- контроль за наличием документов, подтверждающих возникновение денежного обязательства, подлежащего оплате за счет средств бюджета;

- контроль за соответствием сведений о поставленном на учет бюджетном обязательстве по государственному (муниципальному) контракту сведениям о данном государственном (муниципальном) контракте, содержащемся в предусмотренном законодательством Российской Федерации о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд реестре контрактов, заключенных заказчиками.

Таким образом, казначейский контроль это разновидность государственного (муниципального) финансового контроля, осуществляемого специально уполномоченным органом в бюджетном секторе экономики за реализацией бюджетной политики при кассовом исполнении и кассовом обслуживании и исполнения бюджетов бюджетной системы Российской Федерации, законным целевым и эффективным расходованием бюджетных средств.

Казначейский контроль в отличие от других видов контроля имеет узкий спектр деятельности, оперирует технологии прохождения бюджетных средств через счета открытые, органам Федерального казначейства в банках и лицевых счетах открытых клиентам непосредственно в органах казначейства.

1.3 Казначейский контроль при исполнении бюджетов по доходам

В соответствии со ст. 218 Бюджетного кодекса Российской федерации Исполнение бюджетов по доходам предусматривает:

- зачисление на единый счет бюджета доходов от распределения налогов, сборов и иных поступлений в бюджетную систему Российской Федерации, распределяемых по нормативам, действующим в текущем финансовом году;

- перечисление излишне распределенных сумм, возврат излишне уплаченных или излишне взысканных сумм, а также сумм процентов за несвоевременное осуществление такого возврата и процентов, начисленных на излишне взысканные суммы; зачет излишне уплаченных или излишне взысканных сумм в соответствии с законодательством Российской Федерации;

- уточнение администратором доходов бюджета платежей в бюджеты бюджетной системы Российской Федерации;

- перечисление Федеральным казначейством излишне распределенных сумм, средств, необходимых для осуществления возврата излишне уплаченных или излишне взысканных сумм налогов, сборов и иных платежей, а также сумм процентов за несвоевременное осуществление такого возврата и процентов, начисленных на излишне взысканные суммы, с единых счетов соответствующих бюджетов на соответствующие счета Федерального казначейства, предназначенные для учета поступлений и их распределения между бюджетами бюджетной системы Российской Федерации.

Зачисление доходов в бюджет регламентировано ст. 40 Бюджетного кодекса Российской Федерации

Доходы от федеральных налогов и сборов, региональных и местных налогов, страховых взносов на обязательное социальное страхование, иных обязательных платежей, других поступлений, являющихся источниками формирования доходов бюджетов бюджетной системы Российской Федерации, зачисляются на счета органов Федерального казначейства для их распределения этими органами, законом (решением) о бюджете и иными законами субъектов Российской Федерации и муниципальными правовыми актами, между федеральным бюджетом, бюджетами субъектов Российской Федерации, местными бюджетами, а также бюджетами государственных внебюджетных фондов в случаях, предусмотренных законодательством Российской Федерации.

Органы Федерального казначейства осуществляют в установленном Министерством финансов Российской Федерации порядке учет доходов, поступивших в бюджетную систему Российской Федерации, и их распределение между бюджетами в соответствии с кодом бюджетной классификации Российской Федерации, указанным в расчетном документе на зачисление средств на счет, а в случае возврата (зачета, уточнения) платежа соответствующим администратором доходов бюджета.

Минфином России утвержден Приказ №м 125н от 18.12.2013г. "Об утверждении Порядка учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации".

Орган Федерального казначейства осуществляет учет поступлений и их распределение между бюджетами по кодам бюджетной классификации, выполняя последовательно следующие действия:

- получает из банка выписку по счету органа Федерального казначейства с приложением расчетных документов (в том числе платежных поручений на общую сумму с реестром), а также платежных ордеров банка о частичной оплате инкассовых поручений;

- группирует поступления за операционный день по кодам бюджетной классификации;

- распределяет сгруппированные по кодам бюджетной классификации поступления между бюджетами;

осуществляет перерасчет распределенных поступлений, подлежащих перечислению в бюджеты, с учетом сведений, содержащихся в документах, за исключением документов на перечисление (взыскание) из бюджетов;

- осуществляет расчет поступлений, подлежащих перечислению (взысканию) из бюджетов на основании документов на перечисление (взыскание) из бюджетов, представленных администраторами доходов бюджета и (или) финансовыми органами;

- оформляет Справки органа Федерального казначейства;

осуществляет перерасчет распределенных поступлений, подлежащих перечислению в бюджеты, с учетом рассчитанных сумм на перечисление (взыскание) из бюджетов;

- оформляет Заявки на возврат сумм поступлений;

- формирует в установленном порядке консолидированную заявку на перечисление с единого счета федерального бюджета средств, необходимых для перечисления излишне распределенных сумм поступлений и для возврата (возмещения, зачета, уточнения) на соответствующий счет органа Федерального казначейства;

- оформляет для отправки в банк расчетные документы на перечисление средств, необходимых для перечисления излишне распределенных сумм поступлений, осуществления возврата (возмещения, зачета, уточнения) излишне уплаченных (взысканных) сумм налогов, сборов и иных платежей, а также сумм процентов за несвоевременное осуществление такого возврата и процентов, начисленных на излишне взысканные суммы, с единых счетов соответствующих бюджетов;

- оформляет Заявку на перечисление средств, необходимых для осуществления возврата (зачета, уточнения) акцизов;

- оформляет расчетные документы на перечисление поступлений в соответствующие бюджеты;

- оформляет расчетные документы на перечисление доходов от уплаты соответствующих видов акцизов на счет уполномоченного органа Федерального казначейства;

- оформляет расчетные документы на перечисление распределенных доходов от уплаты акцизов на счета органов Федерального казначейства и (или) единые счета бюджетов субъектов Российской Федерации;

- оформляет расчетные документы на возврат (возмещение) средств плательщикам на основании Заявок на возврат, представленных администраторами поступлений в бюджет, а также на основании оформленных им Заявок на возврат;

- оформляет расчетные документы на перечисление средств по зачету излишне уплаченных (взысканных) сумм налогов и сборов, других поступлений, пеней, штрафов по ним, а также подлежащих возмещению сумм налогов и сборов, осуществляемому подведомственными одному главному администратору доходов бюджета администраторами доходов бюджета, находящимися на территориях различных субъектов Российской Федерации, на основании Уведомлений о межрегиональном зачете, представленных администраторами доходов бюджета;

- формирует для администраторов поступлений в бюджет Запросы на выяснение принадлежности платежа (код по КФД 0531808).

1.4 Казначейский контроль при исполнении бюджетов по расходам

Исполнение бюджета по расходам осуществляется в порядке установленном соответствующим финансовым органом (органом управления государственным внебюджетным фондом), с соблюдением требований ст.219 Бюджетного кодекса РФ.

Исполнение бюджета по расходам предусматривает:

- Принятие бюджетных обязательств.

- Подтверждение денежных обязательств.

- Санкционирование оплаты денежных обязательств.

- Подтверждение исполнения денежных обязательств.

Получатель бюджетных средств (получатель средств соответствующего бюджета) - орган государственной власти (государственный орган), орган управления государственным внебюджетным фондом, орган местного самоуправления, орган местной администрации, находящееся в ведении главного распорядителя (распорядителя) бюджетных средств казенное учреждение, имеющие право на принятие и (или) исполнение бюджетных обязательств от имени публично-правового образования за счет средств соответствующего бюджета. [2.ст.6]

Получатель бюджетных средств принимает бюджетные обязательства в пределах, доведенных до него лимитов бюджетных обязательств.

Получатель бюджетных средств принимает бюджетные обязательства путем заключения государственных (муниципальных) контрактов, иных договоров с физическими и юридическими лицами, индивидуальными предпринимателями или в соответствии с законом, иным правовым актом, соглашением.

Получатель бюджетных средств подтверждает обязанность оплатить за счет средств бюджета денежные обязательства в соответствии с платежными и иными документами, необходимыми для санкционирования их оплаты, а в случаях, связанных с выполнением оперативно-розыскных мероприятий и осуществлением мер безопасности в отношении потерпевших, свидетелей и иных участников уголовного судопроизводства, в соответствии с платежными документами.

В соответствии с Бюджетным кодексом Российской Федерации Денежные обязательства - обязанность получателя бюджетных средств уплатить бюджету, физическому лицу и юридическому лицу за счет средств бюджета определенные денежные средства в соответствии с выполненными условиями гражданско-правовой сделки, заключенной в рамках его бюджетных полномочий, или в соответствии с положениями закона, иного правового акта, условиями договора или соглашения. [2.ст.6]

Санкционирование оплаты денежных обязательств осуществляется в форме совершения разрешительной надписи (акцепта) после проверки наличия документов, предусмотренных порядком санкционирования оплаты денежных обязательств, установленным финансовым органом (органом управления государственным внебюджетным фондом).

Для санкционирования оплаты денежных обязательств по государственным (муниципальным) контрактам дополнительно осуществляется проверка на соответствие сведений о государственном (муниципальном) контракте в реестре контрактов, предусмотренном законодательством Российской Федерации о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд, и сведений о принятом на учет бюджетном обязательстве по государственному (муниципальному) контракту условиям данного государственного (муниципального) контракта.

Оплата денежных обязательств (за исключением денежных обязательств по публичным нормативным обязательствам) осуществляется в пределах доведенных до получателя бюджетных средств лимитов бюджетных обязательств.

Лимит бюджетных обязательств - объем прав в денежном выражении на принятие казенным учреждением бюджетных обязательств и (или) их исполнение в текущем финансовом году (текущем финансовом году и плановом периоде) [2, ст.6].

Оплата денежных обязательств по публичным нормативным обязательствам может осуществляться в пределах доведенных до получателя бюджетных средств бюджетных ассигнований.

Бюджетные ассигнования - предельные объемы денежных средств, предусмотренных в соответствующем финансовом году для исполнения бюджетных обязательств [2, ст.6].

Подтверждение исполнения денежных обязательств осуществляется на основании платежных документов, подтверждающих списание денежных средств с единого счета бюджета в пользу физических или юридических лиц, бюджетов бюджетной системы Российской Федерации, субъектов международного права, а также проверки иных документов, подтверждающих проведение неденежных операций по исполнению денежных обязательств получателей бюджетных средств.

Лицевые счета для учета операций по исполнению бюджета регламентированы ст. 220.1 Бюджетного кодекса Российской федерации.

Учет операций по исполнению бюджета, осуществляемых участниками бюджетного процесса в рамках их бюджетных полномочий, производится на лицевых счетах, открываемых в Федеральном казначействе, финансовом органе субъекта Российской Федерации (муниципального образования), органе управления государственным внебюджетным фондом Российской Федерации.

Лицевые счета для учета операций главных администраторов и администраторов источников финансирования дефицита, главных распорядителей, распорядителей и получателей средств бюджетов территориальных государственных внебюджетных фондов открываются в Федеральном казначействе.

Лицевые счета, открываемые в Федеральном казначействе, открываются и ведутся в порядке, установленном Федеральным казначейством.

Лицевые счета, открываемые в финансовом органе субъекта Российской Федерации (муниципального образования), открываются и ведутся в порядке, установленном финансовым органом субъекта Российской Федерации (муниципального образования).

Ведение лицевых счетов распорядителей (получателей) средств бюджета включает ряд операций таблица 2.

Таблица 2

|

Открытие и ведение лицевых счетов распорядителей (получателей) средств бюджета |

|

Совершение операций по лицевым счетам |

|

Открытие финансирования расходов распорядителей (получателей) бюджетных средств |

|

Учет и распределение лимитов бюджетных обязательств |

|

Учет наличных денежных средств и контроль за их расходованием |

|

Учет средств по безналичным расчетам и контроль за их расходованием |

|

Операции по списанию средств с лицевых счетов получателей бюджетных средств. Формирование оборотно-сальдовой ведомости, выписок, отчетов по лицевым счетам |

Глава 2. Анализ исполнения федерального бюджета на примере Управления Федерального казначейства по Пермскому краю

2.1 Характеристика Управления Федерального казначейства по Пермскому краю

Управление Федерального казначейства по Пермскому краю (далее - Управление) является территориальным органом Федерального казначейства и находится в непосредственном подчинении Федерального казначейства.

Сокращенное наименование: УФК по Пермскому краю.

Местонахождение Управления – г. Пермь.

На рисунке 4 представлена структура УФК по Пермскому краю (см. Приложение 1).

В результате оптимизации в 2012г в состав Управления вошли 45 территориальных отделов, которые осуществляют свою деятельность во взаимодействии с федеральными органами исполнительной власти, органами исполнительной власти субъектов Российской Федерации, органами местного самоуправления, территориальными учреждениями Банка России, общественными объединениями и иными организациями.

В своей деятельности Управление руководствуется Конституцией Российской Федерации, федеральными конституционными законами, федеральными законами, указами и распоряжениями Президента Российской Федерации, постановлениями и распоряжениями Правительства Российской Федерации, нормативными правовыми актами субъектов Российской Федерации и органов местного самоуправления, принимаемыми в пределах их полномочий по вопросам исполнения соответствующих бюджетов, нормативными правовыми актами Министерства финансов Российской Федерации, правовыми актами Федерального казначейства и Положением об УФК по Пермскому краю, утвержденным приказом Федерального казначейства от 13 февраля 2012 года № 70.

УФК по Пермскому краю является юридическим лицом, имеет бланк и печать с изображением Государственного герба Российской Федерации и со своим наименованием, иные печати, штампы и бланки установленного образца, а также счета, открываемые в соответствии с законодательством Российской Федерации.

Финансирование расходов на содержание Управления осуществляется за счет средств федерального бюджета.

Создание, реорганизация и ликвидация Управления производится в порядке, установленном законодательством Российской Федерации.

Основными задачами деятельности Управления являются:

1. Кассовое обслуживание исполнения федерального бюджета на территории субъекта Российской Федерации в соответствии с бюджетным законодательством Российской Федерации.

2. Кассовое обслуживание исполнения бюджета субъекта Российской Федерации, бюджетов муниципальных образований в соответствии с бюджетным законодательством Российской Федерации и с соответствующими соглашениями, заключенными Управлением с органом исполнительной власти субъекта Российской Федерации, органами местного самоуправления.

3. Иные задачи, установленные законодательством Российской Федерации.

УФК по Пермскому краю в соответствии с возложенными на него задачами и в пределах своей компетенции выполняет следующие функции в установленной сфере деятельности:

1. Открывает в учреждениях Банка России и кредитных организациях счета по учету средств федерального бюджета и иных средств в соответствии с бюджетным законодательством Российской Федерации.

2. Открывает и ведет лицевые счета распорядителям и получателям средств федерального бюджета.

3. Доводит до обслуживаемых Управлением распорядителей и получателей средств федерального бюджета распределенные главными распорядителями средств федерального бюджета, распорядителями средств федерального бюджета показатели сводной бюджетной росписи, лимиты бюджетных обязательств и объемы финансирования и их изменения.

4. Ведет реестр обслуживаемых Управлением распорядителей и получателей средств федерального бюджета.

5. Ведет учет операций по кассовому исполнению федерального бюджета на территории субъекта Российской Федерации.

6. Осуществляет распределение доходов от уплаты федеральных налогов, сборов и иных поступлений между бюджетами бюджетной системы Российской Федерации в соответствии с законодательством Российской Федерации, законами субъекта Российской Федерации о бюджете субъекта Российской Федерации и правовыми актами представительных органов местного самоуправления о бюджете муниципального образования.

7. Осуществляет учет обязательств, подлежащих исполнению за счет средств федерального бюджета находящимися на территории субъекта Российской Федерации получателями средств федерального бюджета.

8. Составляет и представляет в установленном порядке в Федеральное казначейство отчетность о кассовом исполнении федерального бюджета на территории субъекта Российской Федерации и исполнении принятых Управлением на учет бюджетных обязательств, подлежащих оплате за счет средств федерального бюджета, а также иную бюджетную отчетность.

9. Осуществляет на территории субъекта Российской Федерации в соответствии с бюджетным законодательством Российской Федерации кассовое обслуживание исполнения бюджетов бюджетной системы Российской Федерации.

10. Обеспечивает проведение кассовых выплат из бюджетов бюджетной системы Российской Федерации от имени и по поручению соответствующих органов, осуществляющих сбор доходов бюджетов, или получателей средств указанных бюджетов, лицевые счета которых открыты в установленном порядке в Управлении.

11. Осуществляет предварительный и текущий контроль за ведением операций со средствами федерального бюджета, осуществляемых получателями средств федерального бюджета, обслуживаемых Управлением.

12. Осуществляет функции получателя средств федерального бюджета, предусмотренных на содержание Управления и его территориальных отделов.

13. Организует и проводит проверки деятельности отделов УФК по выполнению ими возложенных на них задач и функций.

14. Применяет в соответствии с бюджетным законодательством Российской Федерации меры принуждения к участникам бюджетного процесса за нарушение бюджетного законодательства Российской Федерации.

15. Обеспечивает выполнение норм и требований по защите сведений, составляющих государственную тайну и конфиденциальную информацию, установленных в соответствии с законодательством Российской Федерации.

16. Обеспечивает своевременное и полное рассмотрение обращений граждан и направляет заявителям ответы в установленный законодательством Российской Федерации срок.

17. Обеспечивает мероприятия по мобилизационной подготовке и гражданской обороне Управления.

18. Осуществляет иные функции, предусмотренные законодательством Российской Федерации.

УФК по Пермскому, краю как территориальный орган Федерального казначейства, реализует в пределах своей компетенции полномочия и права Федерального казначейства, определяемые Бюджетным кодексом Российской Федерации, федеральными конституционными законами, федеральными законами, законами субъекта Российской Федерации о бюджете субъекта Российской Федерации, правовыми актами представительного органа местного самоуправления о бюджете муниципального образования, настоящим Положе-

нием и другими нормативными правовыми актами.

Также Управление вправе в соответствии с бюджетным законодательством Российской Федерации:

1. Получать от распорядителей и получателей средств федерального бюджета в установленном порядке отчетность об использовании средств федерального бюджета и иные документы и сведения, связанные с получением, перечислением и использованием средств федерального бюджета.

2. В необходимых случаях предъявлять в судебные органы иски по основаниям, установленным законодательством Российской Федерации.

3. Представлять в судебных органах на основании доверенности, выданной Министерством финансов Российской Федерации, интересы Министерства финансов Российской Федерации и интересы Правительства Российской Федерации в случае, когда их представление поручено Министерству финансов Российской Федерации.

4. Осуществлять иные полномочия, предусмотренные федеральными законами, нормативными правовыми актами Президента Российской Федерации, Правительства Российской Федерации, Министерства финансов Российской Федерации.

В пределах своей компетенции Управление обеспечивает защиту сведений, составляющих государственную тайну.

Руководство деятельностью Управления осуществляет руководитель Управления.

Руководитель Управления назначается на должность и освобождается от должности Министром финансов Российской Федерации по представлению руководителя Федерального казначейства; имеет заместителей и определяет их полномочия.

Заместители руководителя Управления назначаются на должность и освобождаются от должности руководителем Федерального казначейства.

Руководитель Управления:

1. Организует и осуществляет на принципах единоначалия общее руководство и контроль за деятельностью Управления.

Действует без доверенности от имени управления, представляет его интересы, заключает договоры (соглашения).

2. Представляет на утверждение и согласование руководителю Федерального казначейства структуру Управления и смету расходов на его содержание, несет ответственность за расходование выделенных Управлению средств федерального бюджета.

3. Утверждает в пределах установленной штатной численности и фонда оплаты труда штатное расписание Управления, положения о структурных подразделениях Управления, должностные инструкции его работников и положения об отделениях УФК на основе типового положения об отделении УФК, утвержденного Федеральным казначейством.

4. Представляет проект ежегодного плана и прогнозные показатели деятельности Управления, а также отчет об их исполнении в Федеральное казначейство.

5. Утверждает численность и фонд оплаты труда работников отделений УФК в пределах установленных Федеральным казначейством численности и фонда оплаты труда для Управления, а также сметы расходов на их содержание в пределах предусмотренных Федеральным казначейством на соответствующий период ассигнований на содержание Управления.

6. Издает приказы и дает указания по вопросам деятельности Управления, обязательные для исполнения всеми работниками Управления и отделений УФК.

7. Назначает на должность и освобождает от должности в установленном порядке работников Управления.

8. Представляет в установленном порядке и в надлежащие сроки в Федеральное казначейство установленную отчетность и иную информацию.

9. Организует повышение профессиональной квалификации работников Управления.

10. Несет персональную ответственность за организацию выполнения возложенных на Управление задач и осуществление Управлением своих функций.

11. Приостанавливает операции по лицевым счетам распорядителей и получателей средств федерального бюджета и применяет меры принуждения к нарушителям бюджетного законодательства в соответствии с законодательством Российской Федерации.

12. Привлекает в соответствии с законодательством Российской Федерации к дисциплинарной ответственности работников Управления за нарушения, допущенные ими в работе, если за эти нарушения не предусмотрена административная или уголовная ответственность.

Следовательно, Управление Федерального казначейства по Пермскому краю как территориальный орган Федерального казначейства реализует полномочия Федерального казначейства на региональном уровне в соответствии с действующим законодательством Российской Федерации.

2.2 Анализ поступлений по доходам федерального бюджета

УФК по Пермскому краю осуществляет учет и распределение налогов и платежей более 50 тысяч налогоплательщиков юридических лиц и свыше 1800 тысяч – физических лиц. Через единый счет 40101 «Доходы, распределяемые органами Федерального казначейства между уровнями бюджетной системы Российской Федерации» УФК по Пермскому краю проходят платежи федерального бюджета и платежи, поступающие в бюджет Пермского края.

За 2015 год в бюджетную систему Российской Федерации на территории Пермского края поступило 93293 млн. руб. Темп роста поступлений налогов, сборов и иных платежей в 2015 году составил 161% к 2014 году, а в 2016 году119180 млн. руб. темп роста составил 127,7% к 2015 году.

Доходная часть бюджета на территории Пермского края формируется за счет налоговых, неналоговых доходов, а также за счет безвозмездных и безвозвратных перечислений в соответствии с бюджетной классификацией доходов.

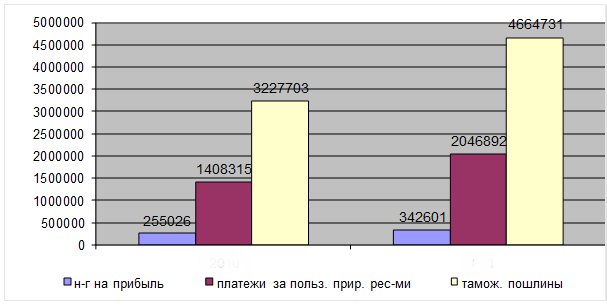

Рассмотрим структуру доходов федерального бюджета Российской Федерации (рисунок 5).

Рис.5 Структура доходов федерального бюджета Российской Федерации за 2015 год.

Таможенные пошлины имеют наибольший удельный вес в доходах федерального бюджета и составляет в 2014 году – 38,86%, в 2015 году – 41,03%. Увеличение произошло за счет значительного снижения поступления вывозных таможенных пошлин. Изменения в поступлениях таможенных пошлин напрямую связаны с внешней торговлей государства и юридических лиц.

Следующим по объему поступлений в доходы федерального бюджета нуж-

но выделить НДС имеет наибольший удельный вес среди налоговых доходах федерального бюджета и составляет в 2014 году – 17,37%, в 2015 году – 17,46% всех доходов. Увеличение удельного веса НДС обусловлено структурными изменениями. НДС в России остается основным налогом.

Акцизы составляют в доходах федерального бюджета 13% всех доходов. Хотя их удельный вес в общем объеме доходов непостоянен, что объясняется изменением удельного веса других налоговых поступлений. Однако, рассматривая абсолютные показатели, наблюдается постоянный рост поступления акцизов в федеральный бюджет. Рост поступлений этого налога связан с увеличением ставок и введением новых видов акцизов.

Рассмотрим поступления некоторых видов налоговых доходов в федеральный бюджет Российской Федерации (рисунок 6).

Рис.6 Динамика некоторых видов налоговых доходов Российской Федерации за 2014-2015 г.г., млн. руб.

Удельный вес налога на прибыль предприятий и организаций в общем объеме поступлений достаточно непостоянен.

В последние годы значение платежей за пользование природными ресурсами возрастает, несмотря на колебание их удельного веса в структуре налоговых доходов федерального бюджета.

В 2014 году платежи за пользование природными ресурсами составляли 16,95% от общего объема налоговых доходов, в 2015 году – 18,73%. Рост поступлений данных платежей можно объяснить одним из направлений налоговой политики государства, т.е. уменьшением налогов на доходы и увеличением ресурсных платежей. Большая доля ресурсных платежей должна поступать в федеральный бюджет и направлена на выполнение задач и функций всего государства, так как они являются достоянием всего государства, а не отдельного региона. В силу большой протяженности России природные ресурсы распределены не равномерно по всей территории, следовательно, поступление ресурсных платежей по регионам России также не равномерно и ряду регионов предоставлены необоснованные преимущества при формировании их бюджетов.

Сведения о поступлении основных видов налогов в федеральный бюджет за 2014-2016 гг. (на основании данных УФК по Пермскому краю) представлены в таблице 1 (см. Приложении 2).

Согласно данным таблицы, все доходные источники значительно изменили свою долю в структуре федерального бюджета (рисунок 7).

Рис. 7 Структура доходов федерального бюджета Российской Федерации за 2015 год (на основании данных УФК по Пермскому краю)

Платежи за пользование природными ресурсами и НДС является основными доходным источником федерального бюджета как на всей территории Российской Федерации, так и на территории Пермского края.

Наблюдается увеличение НДС в 2015г по сравнению с 2014г.

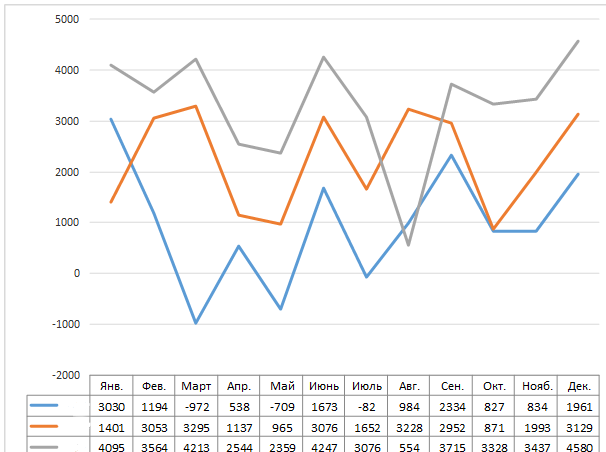

В таблице 2 (см. Приложение 2) отражены объемы поступления НДС в течение 2014-2015 г.г. (на основании данных УФК по Пермскому краю)

На основании данных таблицы 2 получим график поступления НДС в течение 2014-2015 г.г. (рисунок 8).

Рис. 8 Динамика уплаты НДС в федеральный бюджет за 2014-2015г.г., млн. руб.

Графики уплаты НДС за 2014-2015 г.г. значительно отличаются друг от друга тенденцией уплаты налога.

В 2014г. поступление налога носило более низкий и неравномерный характер по месяцам, тогда как в 2014 году наблюдается тенденция к увеличения в объемах поступлений несмотря на резкие перепады в объемах. В 2016 по сравнению с предыдущими годами заметно увеличились объемы поступлений и носят более равномерный характер поступлений по месяцам. Минимальные поступления налога просматриваются в июле и октябре месяцах. В эти периоды объем возмещения налога на добавленную стоимость, уплаченного поставщикам товаров (работ, услуг), используемых при осуществлении операций, облагаемых по налоговой ставке 0 процентов в среднем достигал 1,6 млрд. рублей.

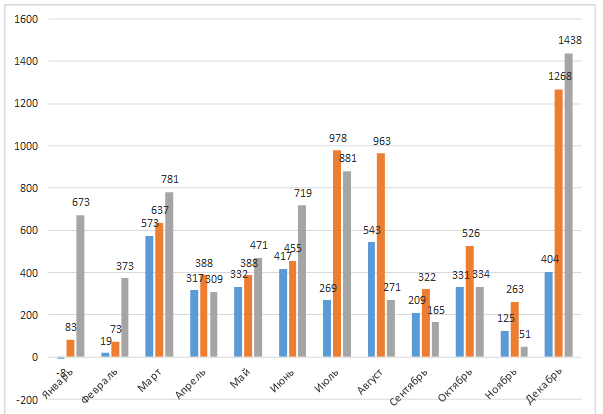

Объемы поступления налога на прибыль предприятий и организаций в течении 2014-2016 представлены в таблице 3 (см. Приложение 3).

Объем налога на прибыль предприятий и организаций, зачисляемый в федеральный бюджет, увеличился на 76% в 2015 по отношению к 2014 году и на 1% в 2016 по оп отношению к 2015.

Основное увеличение этой группы доходов произошло за счет значительного роста поступлений налога с доходов, полученных в виде дивидендов.

Около 60% общего объема поступлений налога на прибыль организаций, зачисляемого в федеральный бюджет обеспечили основные налогоплательщики: ОАО «Уралсвязьинформ», ООО «Пермтрансгаз», ОАО «Сильвинит», ОАО Пермэнерго, ООО «Лукойл-Пермнефтеоргсинтез», ОАО «Уралкалий» и ООО «Лукойл-Пермь».

Динамика зачисления налога на прибыль предприятий и организаций в доход федерального бюджета за 2014-2016г.г. представлена на рисунке 9.

Рис. 9 Динамика зачисления налога на прибыль предприятий и организаций в доход федерального бюджета за 2014-2016 г.г., млн. руб.

Из рисунка видно, что величина налога на прибыль уменьшается в периоды уплаты авансовых платежей и возрастает в сроки расчетов по фактически полученной прибыли (март, июль, октябрь месяцы).

Платежи за пользование природными ресурсами в структуре доходов в общем объеме поступлений в федеральный бюджета по данным УФК по Пермскому краю составил за 2014 год – 66%, в 2015 год – 60,5%, в 2016 -55,8%. Несмотря на уменьшение % в общем объеме поступлений доходов к 2016 году заметно увеличение поступлений, которые составили по данным на 01.01.2013 - 66 553 млн. руб. Это на 17% больше по отношению к 2015 году. Динамика роста объема поступлений налога на добычу полезных ископаемых вплотную связана с ростом мировых цен на нефть. Основным плательщиком налога является предприятие ООО «Лукой-Пермь», платежи которого составляют около 90% общего объема поступлений налога на добычу полезных ископаемых в доход федерального бюджета от общей суммы поступившего налога на территории Пермского края.

Доля акцизов в 2014 - 2015 году составили 0,5% в 2016 – 0,4% от общего объема доходов федерального бюджета поступивших на территории Пермского края. Уменьшение объясняется изменением удельного веса других налоговых поступлений. В 2016 наблюдается тенденция к увеличению поступлений по акцизам на 11% по отношению к 2015.

Основным плательщиком по акцизам на бензин и дизельное топливо в Пермском крае является ООО «Лукойл-Пермнефтепродукт».

Исходя из проведенного анализа структуры доходов, поступивших в федеральный бюджет на территории Пермского края с 2014 по 2015 годы можно сделать следующие выводы.

Просматривается тенденция все большей централизации в федеральном бюджете ресурсных платежей для выравнивания уровня бюджетной обеспеченности регионов.

В последние годы преобладающей в большей мере становится выравнивающая функция. Реализация этой функции не должна вести к снижению заинтересованности органов власти территориальных образований в наращивании налогового потенциала, рациональном и эффективном расходовании средств.

Таким образом, детальный анализ на основе полученной информации важен при составлении бюджета и планировании поступления доходов в бюджеты всех уровней, а, следовательно, влияет на экономическую и социальную политику региона, оптимизацию расходов и размещение свободных бюджетных средств.

2.3 Анализ исполнения расходов федерального бюджета в условиях функционирования единого казначейского счета

В процессе исполнения федерального бюджета по расходам, кроме центрального аппарата Федерального казначейства участвуют также Управления Федерального казначейства по субъектам Российской Федерации и отделения Управлений Федерального казначейства, где обслуживается большая масса бюджетных учреждений – получателей бюджетных средств.

В соответствии с Приказом Федерального казначейства №210 от 14.09.2009г. «Об утверждении Порядка управления операциями со средствами на едином счете федерального бюджета» все органы Федерального казначейства на территории Пермского края по исполнению расходов федерального бюджета работают в условиях единого казначейского счета № 40105 «Средства федерального бюджета». Переход на единый счет по расходам в УФК по Пермскому краю произошел еще в 2003 году.

Расходы осуществляются в пределах фактического наличия бюджетных средств на едином бюджетном счете. Схема функционирования единого счета Федерального казначейства представлена (см. Приложении 5). При этом обязательно соблюдаются две последовательные процедуры – санкционирование и финансирование. Финансирование заключается в расходовании средств федерального бюджета. Задача санкционирования расходов заключается в том, чтобы обеспечить принятие к финансированию только тех расходов, которые предусмотрены утвержденным законом о бюджете и обеспечены поступлениями в бюджет доходов и заимствований. Порядок и правила санкционирования расходов федерального бюджета устанавливаются Министерством финансов Российской Федерации.

Осуществляя полномочия по исполнению расходов федерального бюджета, органы Федерального казначейства взаимодействуют с главными распорядителями, распорядителями и получателями бюджетных средств, а также с финансовыми органами.

Исполнение федерального бюджета осуществляется на основании федерального закона на текущий финансовый год и плановый период, в соответствии с бюджетной классификацией Российской Федерации и сводной бюджетной росписью, утверждаемой Министерством финансов Российской Федерации.

На основании имеющихся данных Управления Федерального казначейства по Пермскому краю за 2016 год из федерального бюджета получали финансирование 223 получателя средств федерального бюджета и 160 бюджетных и автономных учреждений федерального уровня. Наибольшее количество учреждений, финансируемых из федерального бюджета на территории края подведомственны Министерству внутренних дел Российской Федерации, Федеральной службе исполнения наказаний, Федеральному агентству по образованию, Министерству обороны Российской Федерации. По сравнению с 2015 годом количество учреждений – получателей средств федерального бюджета снизилось на 10 единиц. В тоже время количество участников бюджетного процесса, включенных в Сводный реестр главных распорядителей, распорядителей и получателей средств федерального бюджета в 2016 году по сравнению с 2015 годом снизилось с 356 до 263. Это объясняется тем, что с принятием Федерального закона от 08.05.2010 N 83-ФЗ "О внесении изменений в отдельные законодательные акты РФ в связи с совершенствованием правового положения государственных (муниципальных) учреждений" бывшие участники бюджетного процесса приняли статус «новых» бюджетных или автономных учреждений.

По состоянию на 1 января 2013 года в УФК по Пермскому краю открыто 544 лицевых счета по учету средств федерального бюджета участникам бюджетного процесса и 160 лицевых счета не участникам бюджетного процесса. Таким образом, всего 704 лицевых счета.

С 2015 года по 2016 год в УФК по Пермскому краю произошло уменьшение количества обслуживаемых лицевых счетов по учету средств федерального бюджета с 772 в 2015 году до 704 в 2016 году. Такое значительное уменьшение количества лицевых счетов объясняется изменением статуса обслуживаемых учреждений.

Однако наблюдается незначительное увеличение количества обрабатываемых платежных документов по федеральному бюджету: общее количество платежных операций с 2015 года по 2016 год увеличилось с 0,5 млрд. штук в год до 0,6 млрд. штук. Специалистами управления и его территориальных отделов за 2016 год обработано в среднем 4,4 млрд. расходных платежных операций по федеральному, региональному и местному уровню бюджетов. Данные о количестве осуществленных платежных операций на территории Пермского края за 2015-2016 г.г. представлены на рисунке 11.

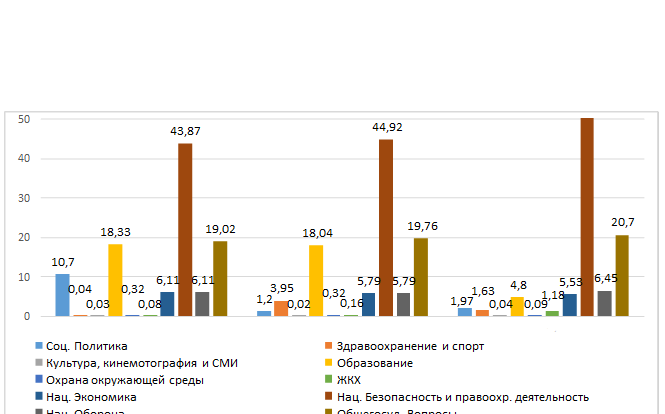

Рассмотрим структуру и динамику расходов федерального бюджета на территории Пермского края за три года (2014 – 2016 г.г.). Структура расходов федерального бюджета по Пермскому краю за 2014-2016 г.г. представлена на рисунке 12.

Рис.12 Структура расходов федерального бюджета по Пермскому краю за 2014-2016гг.

Рассмотрим динамику исполнения расходов федерального бюджета по Пермскому краю в приложении 7.

Анализируя данные приложения 7 можно сделать вывод, что среди расходов федерального бюджета по Пермскому краю на протяжении трех лет, высокий уровень занимают расходы на национальную безопасность и правоохранительную деятельность, в 2014 – 43,87%, в 2015 – 44,92%, в 2016 – 57,5. Из других значимых расходов можно назвать расходы на общегосударственные вопросы: в 2014 г. – 19,02%, в 2015 г. – 19,76%, в 2016 – 20%, эти расходы по сравнению с 2015 г увеличились в 1%. Это связано с тем, что финансирование учреждений среднего профессионального образования было передано с 1 января 2016 года в ведение субъекта. Удельный вес к общим расходам по расходам на национальную оборону 2016 году увеличивается по сравнению с 2015 годом на 0,66%, а удельный вес расходов на национальную экономику уменьшился на 0,26% в 2016 году по сравнению с 2015 годом, несмотря на это заметна тенденция к увеличению расходов по данной статье расходов.

В приложении 8 представлены сведения о динамике исполнения расходов федерального бюджета по Пермскому краю за 2015-2016г.г. Анализируя данные приложения 8 можно сделать вывод, что расходы в 2016 году по сравнению с 2015 годом увеличились на 19,4%.

В 2016 году расходы по разделу «Жилищно-коммунальное хозяйство» увеличились по сравнению с 2015 годом на 396,4 мил. руб., в 8,5 раз основную долю этих расходов составляют расходы на жилищное хозяйство. Увеличение расходов связано с осуществлением финансирования федеральной целевой программы «Жилище» на 2011-2015 годы. Выделено финансирование: Прокуратуре Пермского края на обеспечение жильем прокуроров, следователей органов прокуратуры; Пермскому территориальному отделу - филиалу Управления Федерального агентства по гос. Резервам на обеспечение жильем федеральных гос. гражданских служащих.

Хотя расходы на культуру занимают маленький удельный вес к общим расходам (в 2014 г. - 0,03%, в 2015 г. – 0,02%, в 2016г. – 0,04), но расходы по данному разделу в 2016 году увеличились по сравнению с 2015 годом в 1,9 раза.

Уменьшилось финансирование из федерального бюджета на охрану окружающей среды, удельный вес к общим расходам (в 2014 и 2015г – 0,32%, в 2016 г. – 0,09%), в том числе расходы на охрану растительных и животных видов и среды их обитания составили в 2014 году 99,3 млн. руб., в 2015 году 104,2 млн. руб., в 2016 году 35,4 млн. руб. темп снижения 33,9% в 2016 году по сравнению с 2015.

По расходам на общегосударственные вопросы темп роста в 2016 году к 2015 году составил 125,3% В целом по разделу, расходы в 2016 году, по сравнению с 2015 годом, увеличились на 1590 млн. руб.

В 2016 году наблюдается увеличение расходов на социальную политику, по сравнению с 2015 годом, расходы увеличились на 363,8 млн. руб., в 1,9 раза. Одной из причин роста являются выделение средств на мероприятия по обеспечению жильем федеральных государственных гражданских служащих.

В целом, за период с 2015 года по 2016 год, расходы по Пермскому краю выросли на 6 167,9 млн. руб.

Одним из главных факторов, повлиявших на темп роста расходов, является увеличение финансирования по повышению должностных окладов судей федеральных судов общей юстиции, арбитражных судов, а также мировых судей субъектов Российской Федерации, повышением денежного содержания государственных служащих, военнослужащих и приравненных к ним лиц. Темп роста расходов происходит с инфляционными процессами. При расчете финансирования на финансовый год учитывается коэффициент инфляции. Происходит увеличение расходов на текущие расходы (коммунальные услуги, арендная плата, содержание имущества и другие), в связи с увеличением тарифных расценок на услуги.

В соответствии с приказом Министерства финансов Российской Федерации от 31.12.2004 г. № 134н (ред. от 17.01.2012 №6н) «Об организации работы в Министерстве финансов РФ и Федеральном казначействе по финансированию расходов, связанных с реализацией Закона Российской Федерации «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС», Федерального Закона «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча» и Федерального Закона «О социальных гарантиях гражданам, подвергшимся радиоактивному воздействию вследствие ядерных испытаний на Семипалатинском полигоне» бюджетные ассигнований в пределах лимитов бюджетных обязательств передаются Министерством финансов Российской Федерации Федеральному казначейству, которое является главным распорядителем указанных средств.

На органы в сфере социальной зашиты населения, уполномоченные органом государственной власти субъекта Российской Федерации, возложены функции составления списков граждан, получателей компенсаций и представления их в органы казначейства.

Территориальные органы Федерального казначейства перечисляют на основании представленных списков средства федерального бюджета, предусмотренные на выплату компенсаций, в организации федеральной почтовой связи для доставки получателям, либо на счет, открытый получателем компенсации в кредитной организации.

Исполнение федерального бюджета по финансированию расходов в области социальной поддержки граждан Российской Федерации, принимающих участие в ликвидации последствий Чернобыльской и других радиационных аварий, а также ядерных испытаний на Семипалатинском полигоне, финансирование которых осуществляется через органы Федерального казначейства по Пермскому краю, характеризуется данными приложения 10.

На основании данных приложения 10 финансирование расходов в области социальной поддержки граждан, подвергшихся воздействию радиации, увеличилось в 2016 году, по сравнению с 2015 годом, на 754,8 тыс. руб.

Финансирование расходов осуществляется по следующим видам компенсаций: ежемесячная денежная компенсация на приобретение продовольственных товаров; ежегодная и единовременная компенсация за вред здоровью; ежегодная и единовременная компенсация семьям, потерявшим кормильца; ежемесячная компенсация за потерю кормильца детям; пособие на погребение. Стоимость санаторно-курортного лечения и стоимость льготных медикаментов с 1 января 2005 года заложена в размер социального пакета, выплата которых производится через территориальные органы Пенсионного фонда.

Финансирование федеральных целевых программ осуществляется в соответствии с утвержденными объемами финансирования по перечню федеральных целевых программ, принятых к реализации в пределах расходов федерального бюджета на соответствующий год.

Рассмотрим динамику исполнения расходов федерального бюджета на территории Пермского края за три года (см. Приложение 5).

Анализируя данные приложения 11 можно сделать вывод, что отсутствие ограничений для распорядителей и получателей средств на изменение лимитов бюджетных обязательств способствовало более полному использованию средств федерального бюджета, остатки неиспользованных лимитов бюджетных обязательств в целом по всем бюджетополучателям составили: в 2014 году 0,1% (34,6 млн. руб.), в 2015 году 0,5 % (132,1 млн. руб.), в 2016 году 0,7% (237,2 млн. руб.). Остатки неиспользованных бюджетных ассигнований в последний рабочий день финансового года возвращены в федеральный бюджет.

В соответствии с приказом Министерства финансов Российской Федерации от 05.09.2008г. № 92н «Об утверждении порядка учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации» субсидии, субвенции и другие межбюджетные трансферты, выделяемые из федерального бюджета на целевые расходы в порядке долевого финансирования или компенсации расходов учреждений субъекта (местного бюджета) поступают на счет 40101 «Доходы распределяемые органами Федерального казначейства». Затем, не позднее дня следующего за поступлением, средства перечисляются на лицевой счет Минфина Пермского края № 02 балансового счета № 40201 «Средства бюджетов субъектов РФ».

Общая сумма поступивших субсидий, субвенций и других межбюджетных трансфертов из федерального бюджета в бюджет Пермского края в 2016 году составила 10 856,5 млн. руб. (по 105 направлениям), что составляет 100,1% от годовой суммы поступлений 2015 года (10 849,1 млн. руб. по 81 направлению).

За 2016 год кассовые расходы за счет средств субсидий, субвенций и других межбюджетных трансфертов уменьшились на 1186 млн. руб. (с 10 895,1 в том числе за счет остатков прошлых лет 46,0 в 2015 году до 9 709,1 в 2016 году).

Остатки неиспользованных целевых средств, выделенных из федерального бюджета в бюджет Пермского края, увеличились на 26,1% (с 2376,2 млн. руб. в 2015 году до 2996,5 млн. руб. в 2016 году).

Анализируя исполнение расходов федерального бюджета в условиях единого казначейского счета (ЕКС) можно сделать вывод, что важным резервом пополнения средств ЕКС является ежедневное автоматизированное перечисление территориальными учреждениями Банка России не использованных остатков денежных средств со счетов Управлений Федерального казначейства по субъектам Российской Федерации, открытых на балансовом счете № 40105 «Средства федерального бюджета», что позволяет увеличить объемы денежных ресурсов на ЕКС, повысить эффективность функционирования ЕКС и оборачиваемость бюджетных средств.

Таким образом, на основании данных УФК по Пермскому краю за 2014-2016 г.г. сделан анализ исполнения федерального бюджета по доходам и расходам. Анализ исполнения федерального бюджета делает исполнение бюджета абсолютно прозрачным, т.е. он позволяет сделать соответствующие выводы о поступлениях в федеральный бюджет, основных доходных источниках и куда, и на какие цели были потрачены выделанные средства из федерального бюджета.

2.4 Проблемы в исполнении федерального бюджета по доходам и расходам в органах Федерального казначейства

Более двадцати лет назад был подписан Указ Президента Российской Федерации, определивший переход на казначейское исполнение федерального бюджета.

Проведена значительная работа по формированию единой централизованной системы органов федерального казначейства, отработке методологических принципов казначейского исполнения бюджета и взаимодействия с другими органами исполнительной власти, участвующими в организации и осуществлении налогового и бюджетного процессов.

Вместе с тем, приходится констатировать, что эта работа еще не завершена, как в организационном плане, так и в методических направлениях. Много трудностей возникает из-за того, что нечетко прописаны процедуры, не отрегулирована до конца законодательная база в данной области.

Было осуществлено поэтапное закрытие счетов по распределению платежей между бюджетами различных уровней и внебюджетными фондами, проведение этих операций централизовано на уровне управления на едином счете казначейства.

Органами Федерального казначейства введена новая технология прохождения средств федерального бюджета, в результате чего на счетах Федерального казначейства в ежедневном режиме аккумулируются все доходы федерального бюджета по всей территории России. Это позволило ускорить процесс прохождения финансовых ресурсов.

Реализация элементов ЕКС по доходам ускорила доступность средств федерального бюджета на 5-6 дней, прохождение средств местных бюджетов от 1 до 3 дней. На самом деле это огромный прорыв в направлении эффективности управления ресурсами бюджетов. На сегодня все средства, где бы их не вносили налогоплательщики, в тот же день зачисляются на ЕКС в Центральном банке, т.е. имеется полная информация какие налоги в каком объеме уплачены в бюджет.

УФК по Пермскому краю подключено к электронной сети Центрального Банка России, что позволяет получать электронную выписку по платежам в бюджет и исключает ручной ввод платежных документов. Безбумажные технологии позволяют избежать возможные ошибки и способствуют оперативности выполнения учетных операций.

Основная цель – ускорить поступление денежных средств на счета бюджетов для своевременного финансирования предусмотренных расходов.

В настоящее время доходы после распределения, подлежащие зачислению в федеральный бюджет, в полном объеме перечисляются на счет № 40105 Федерального казначейства.

Технология полного внедрения единого счета Федерального казначейства позволила Правительству Российской Федерации иметь ежедневную информацию о фактическом наличии средств федерального бюджета, необходимую для принятия решений о финансировании приоритетных расходов, целесообразности привлечения средств на финансирование дефицита федерального бюджета.

Необходимо отметить, что данные результаты были бы невозможны, если бы не были приняты решения, направленные на преодоление основных причин, препятствующих внедрению ЕКС:

- были утверждены правила заполнения полей платежных документов, что позволило обеспечить электронный документооборот и автоматизированную обработку информации при учете доходов всех уровней бюджетной системы;

- внесены изменения в Федеральный закон «О бюджетной классификации Российской Федерации», позволяющие однозначно определить принадлежность доходов соответствующим уровням бюджетной системы и администраторам поступлений.

При этом еще существует ряд проблем в области исполнения доходной части федерального бюджета, которые необходимо решать в ближайшее время.

Наиболее острая проблема, возникающая при учете поступлений средств - несвоевременное предоставление справочников финансовыми органами. На данный момент часто возникают ситуации, когда при поступлении платежей на счет 40101, невозможно их классифицировать ввиду отсутствия справочников, при этом приходится тратить большое количество времени на обращение с просьбой направить справочную информацию, а затем ждать поступления этой информации. Это в свою очередь тормозит процесс учета поступлений и их распределения между бюджетами бюджетной системы, и, следовательно, влияет на своевременное перечисление средств во все бюджеты бюджетной системы на территории Пермского края.

При обработке электронных платежных документов УФК по Пермскому краю сталкивается с еще одной большой проблемой, это – правильность заполнения платежных документов плательщиками. Неверно оформленное платежное поручение не позволяет отнести платеж к определенному источнику доходов и, как следствие, получить полноценный и достоверный отчет о поступлениях. Такие платежи называются невыясненными, то есть требующие дальнейшего уточнения к определенному доходному источнику. Причины отнесения платежей в разряд «невыясненных поступлений»:

- не открыт лицевой счет администратору поступлений;

- несоответствие закрепления кода бюджетной классификации, указанным в платежном документе, реквизитам администратора;

- отсутствие полномочий по администрированию поступившего платежа (отсутствие нормативно-правовых документов по администрированию доходов);

- указание кода бюджетной классификации с кодами элементов местных бюджетов не соответствующим значению кода ОКАТО, а также указание недопустимых значений в коде бюджетной классификации.