Налоги с физических лиц и их экономическое значение от доходов

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования обусловлена тем, что налогоплательщиком является практически каждый из нас. Важнейшим из существующих элементов налоговой политики является налогообложение доходов населения, поскольку именно объем свободных наличных денежных средств определяет уровень платежеспособного спроса, что приводит к изменению количества представленных на рынке товаров и услуг. Поэтому грамотное и справедливое налогообложение доходов граждан является одним из центральных столпов налоговой системы.

Цель исследования – рассмотреть сущность уплаты и исчисления налога на доходы физических лиц и их экономическое значение.

В соответствии с заявленной целью в работе поставлены и будут решены следующие задачи:

- изучить теоретические аспекты налогообложения физических лиц в РФ;

- изучить исторический аспект возникновения и развития налога;

- определить понятие и экономическое значение налогов с населения;

- определить место и роль налога на доходы физических лиц в доходах РФ;

- рассмотреть практику налогообложения физических лиц.

Объектом исследования является процесс исчисления налога на доходы физических лиц.

Предмет исследования - это отношения, возникающие между государством и плательщиками налога на доходы физических лиц.

Данная курсовая работа состоит из введения, двух основных глав, заключения, списка литературы и приложений.

В первой главе раскрываются теоретические и методологические аспекты налогообложения физических лиц в Российской Федерации. В данной главе рассматриваются теоретические аспекты, такие как история возникновения и развития налога на доходы физических лиц в России, его экономическая сущность, значимость и роль в формировании государственных расходов.

Во второй главе раскрывается порядок исчисления и уплаты налога на доходы физических лиц, рассматриваются принципы формирования налоговой базы, раскрываются вопросы налоговой политики в отношении налогов с доходов населения.

1. Теоретические основы налогообложения доходов физических лиц

1.1. Исторический аспект возникновения и развития налога

В России налог на доходы физических лиц берет своё начало в 1812 г. Именно в этом году в России был введен прогрессивный процентный сбор с доходов от недвижимого имущества, представляющий собой своеобразную форму подоходного налога.

Важно отметить, что наблюдение за поступлением платежей в то время возлагалось на мировых посредников. В целом они действовали успешно. Уездная полиция самостоятельно решала вопрос о взносе недоимки и разрешала продавать движимое имущество для ее погашения.

В 1874 году с упразднением института мировых посредников создаются уездные по крестьянским делам присутствия. Податный надзор передан в ведение уездной полиции. В ряде губерний западной части России мировые посредники остались, и надзор за всеми сборами был объединен в их руках.

Законом от 1885 года создан институт податных инспекторов, в 1897 году введены их помощники. Руководство инспекторами осуществлялось управляющим казенной палаты губернии. В обязанности инспекторов входило участие в привлечении имущества и лиц к обложению прямыми налогами, наблюдение за правильностью исчисления общественными и сословными учреждениями казенных сборов и своевременным их поступлением, а так же сообщение казенным палатам о случаях взимания с населения сборов в не установленном законом порядке. Податный инспектор следил за своевременностью получения волостными правлениями окладных листов, а так же за составлением раскладочных приговоров на крестьян, контролировал поступления окладных сборов с частных землевладельцев. [24]

Эти результаты отражались в инвентарных книгах, представлявших собой энциклопедии налоговых участков. А специальный закон «О государственном подоходном налоге» был принят лишь 6 апреля 1916 г. под руководством Николая II, и там наиболее полно воплотились принципы подоходного налогообложения.

В Положении определялся широкий круг объектов государственного подоходного налога, при этом имелось в виду того, что он взимается с любого полученного дохода независимо от его формы и источника.

Не подлежали налогообложению такие объекты как: полученное в наследство имущество и финансовые средства; вознаграждения по страховому полису и тому подобные доходы.

Данный налог исчислялся по прогрессивной шкале, которая состояла из нескольких десятков разрядов, каждый из которых имел свой размер дохода и размер платежа. При этом размер ставки колебался от 7% до 12%. Для плательщиков с невысоким уровнем доходов были предусмотрены льготы при наличии иждивенцев свыше двух или по болезни.

В тот же период был установлен необлагаемый прожиточный минимум, согласно которому от подоходного налога освобождались лица, имеющие годовой облагаемый доход ниже 850 рублей. Это автоматически вывело из-под его действия все крестьянство, и налог касался в основном лишь наиболее зажиточных слоев населения.

Положение о государственном подоходном налоге содержало конкретные правила, регулирующие порядок представления и заполнения документов, характеризующих доходы налогоплательщика. Был детально урегулирован порядок обжалования налогоплательщиком постановлений финансового органа, установлены подведомственность, сроки и процедура рассмотрения таких жалоб.

В 1917 году планировалось введение государственного подоходного налога, однако из-за событий Февральской революции он не был введен в действие.

Не вступивший в силу в дооктябрьской России подоходный налог обладал определенными признаками социально ориентированного фискального инструмента. Дифференцированная шкала налогообложения и система налоговых вычетов, рассматривающая материальное состояние налогоплательщика, его возраст и семейные условия проживания должны были обеспечить с помощью налогообложения доходов физических лиц ряд существенных концепций по стабилизации социальной напряженности в стране, учитывающие труды специалистов российской школы финансов и налогообложения. [24]

Уже в новой России и СССР послеоктябрьского периода характер подоходного налогообложения преобразовался не только в социально-экономический, но и политический. Налог с дохода стал выступать не только источником поступлений бюджета, но и механизмом, способствующим расширению обобществленных видов хозяйствования и стимулирующим поощрение снижения частного сектора экономики из торгово-промышленных отношений.[13]

С наступлением новой экономической политики появился новый имущественно-подоходный налог, заключающий в себе прямое налогообложение имущества и доходов граждан и юридических лиц того периода. Данный налог был утвержден распоряжением ВНИК в 1922 году. Объектом налогообложения выступали доходы граждан и акционерных обществ торгово-промышленной направленности, зданиями и сооружения, а также и другое имущество, профессии частного, личного характера, и суммы доходов, превышающие законодательный уровень вознаграждений за выполнение услуг и работ на предприятиях и специализированных конторах.

Особые условия финансово-экономических отношений раннего периода НЭПа сказались на составе налогоплательщиков имущественно-подоходного налогообложения, в который входили акционеры, арендаторы, вкладчики, пайщики, лица, имевшие от реализации торговой деятельности солидарные доходы, а также от членства в кредитных, финансовых торгово-промышленных организациях на праве собственности. В состав налогоплательщиков были также включены лица, занимающиеся частной практикой (адвокаты, врачи, юристы), а также граждане, получающие доходы от собственности в городах (здания, сооружения и другое имущество), и от сдачи в аренду здания и сооружения, преследуя коммерческую выгоду.

Следует указать, что закон об имущественно-подоходном налогообложении 1922 года не закреплял механизма взимания налога с жалования служащих и рабочих государственных организаций, и с доходов других контор, не с частным капиталом. Население деревень аграрного сектора экономики также не включалось в перечень лиц вышерассмотренного налога.

Однако, средний душевой доход интеллигентных слоев общества превышал в 5 раз средний уровень в государстве и должен был выступать средством накоплений. Как раз данный, и по большему счету незначительный доход, буржуазии периода НЭПа выступал главным фигурантом «притязаний» налогового администрирования. Существующие налоги в стране органы власти на местах могли увеличивать в 2 раза, устанавливая надбавку в размере 100% посредством отчислений в бюджеты местного уровня.

Уже к ноябрю 1923 года было законодательно установлено очередное положение о государственном имущественно-подоходном налогообложении, которое упорядочило другие налоги, взимаемые с денежных доходов в городах. В подоходный налог из других государственных платежей и сборов перешли общегражданский «трудгужналог», призванный восстановить сельское хозяйство, налог с доходов лиц, обеспеченных высоким жалованием (раньше он функционировал как отдельный налог на сверхдоходы); также вобрал в себя часть местных сборов — налог на квартиру с граждан, использующих наемным труд для домашних, и бытовых нужд.

В последующие 20 лет происходил рост ставок налога, а также изменился порядка его исчисления.

Важное значение для развития налога на доходы физических лиц имел Указ Президиума Верховного Совета СССР от 30.04.1943 «О подоходном налоге с населения», который действовал в течение многих лет. Первой статьей Указа, предписывалось взимание подоходного налога с доходов рабочих и служащих, деятелей искусства, собственников строений, земельных участков в городских поселениях, кустари, ремесленники и другие граждане, имевшие самостоятельные источники дохода на территории СССР. При этом, число лиц, которые в силу определенных обстоятельств не платили налог, значительно расширился.[12]

В Указе были установлены порядок обложения заработка, права и обязанности налогоплательщиков и налоговых органов, порядок учёта налогоплательщиков и их доходов, ответственность за нарушения его положений. Впервые был введён срок давности, согласно которому плательщики, своевременно не обложенные налогом, привлекались к налогу не более чем за два предшествующих года.

С 1960 года постепенно повышался необлагаемый минимум заработной платы рабочих и служащих, и уменьшались ставки налога по этим доходам. Однако Президиум Верховного Совета СССР своим Указом от 22 сентября 1962 года перенес сроки дальнейшего освобождения рабочих и служащих от налогов с заработной платы до лучших времён.[23]

В 1990г. Был принят новый закон о налогообложении доходов граждан. Модель взимания варьировалась в зависимости от источника дохода, ставки 13%-60%, впоследствии максимальная ставка была уменьшена до 30%.

Уже в Российской Федерации в 1992г. вступил в полную силу закон № 1998-1 «О подоходном налоге с физических лиц» от 7 декабря 1991г. В данном законе был установлен необлагаемый минимум, приравненный к минимальному размеру оплаты труда, единая прогрессивная шкала со 7 ступенями в пределах 12-60 %.

Следующим логическим этапом стало внесение изменений, предусматривающих сокращение ставок до четырех и максимальной до 40%. С 1993г. количество ставок было сокращено до 3, путем ликвидации максимальной, таким образом наивысшей ставкой стала предыдущая в размере 30%. Но уже в 1994г. были приняты очередные изменения в механизме взимания подоходного налога . Для наглядности указанные ставки можно систематизировать в виде таблицы.

Таблица 1.1 - Ставки налога на доходы, действовавшие с 1994 года

|

Облагаемый суммарный доход вгод (руб.) |

Сумма налога (руб.) |

|

До 10000000 |

12% |

|

От 10000001 до 50000000 |

1200000+20% с суммы, большей, чем 10000000 |

|

От 50000001 и больше |

9200000+ 30% с суммы, большей, чем 50000000 |

Период в налогообложении доходов физических лиц с 1992г. по 1994г. характеризуется наибольшей противоречивостью и сложностью. Налоговая политика и все государственное управление не успевало быстро реагировать на рост номинальных доходов населения, вызванный гиперинфляцией, что нередко приводило к корректировки механизма налогообложения не один раз вгод.

1996 год ознаменовался очередным изменением в механизме уплаты подоходного налога, но уже в сторону увеличения налогового бремени для налогоплательщика.

С 1 января 2001 года была введена в действие глава 23 Налогового кодекса РФ «Налог на доходы физических лиц». Таким образом, начался современный этап в развитии налогообложения физических лиц в России. Изменилось название налога - теперь он стал называться налогом на доходы физических лиц.

Налоговым кодексом было введено понятие «резидент», кроме того установлена единая ставка налога, которая не зависит от уровня доходов. Под налоговыми резидентами РФ понимаются физические лица (в том числе и иностранцы), которые находились на территории страны не менее (строго) 183 дней за 12 предшествующих месяцев.

В результате отмены в 2001 году прогрессивной шкалы налогообложения в выигрыше оказались высоко обеспеченные слои населения. Их обязательства перед государством по закону были не только не уравнены с остальными, но и превратились в формальность.

Подводя итоги развития налога на доходы физических лиц в России, можно сказать, что сейчас НДФЛ является важным источником доходной части бюджетов субъектов Российской Федерации и занимает третье место после налога на добавленную стоимость и налога на прибыль организаций. В доходной части консолидированного бюджета страны удельный вес налога на доходы физических лиц из года в год возрастает, но по сравнению с экономически развитыми странами налог занимает скромное место в доходах бюджетов, что говорит о необходимости совершенствования и развития налогообложения в России.

1.2. Понятие и экономическое значение налогов с населения

Налог с доходов физического лица - это обязательный взнос плательщика в бюджет и внебюджетные фонды в определенных законом размерах и в установленные сроки. Он выражает денежные отношения, складывающиеся у государства с физическими лицами в связи с перераспределением национального дохода и мобилизацией финансовых ресурсов в бюджетные и внебюджетные фонды государства. Взносы осуществляют основные участники производства валового внутреннего продукта, например работники, своим трудом создающие материальные и нематериальные блага и получающие определенный доход.

Налогообложение физических лиц базируется на одних и тех же разнонаправленных по своему действию принципах всеобщности и взимания налогов в публичных целях, которые, с одной стороны, подразумевают обязанность гражданина платить законно установленные налоги и сборы, поддерживая государство частью своих доходов, а с другой - обязанность государства принимать меры по регулированию налоговых правоотношений в целях защиты прав и интересов всех членов общества, обеспечения населения определённым набором «неделимых благ», а также необходимой социальной поддержкой наименее защищенных слоев населения. Нарушение этого баланса в пользу государства приводит к нежеланию платить налоги. Поэтому при удовлетворении фискальных потребностей государства должны обязательно анализироваться социальные последствия.

Исследуемый налог в своей природе содержит, как экономические составляющие, так и психологические категории.

Экономическая природа сборов и платежей с граждан заключается в их функциях, а именно регулирующей и фискальной. Регулирующая функция налогов заключается в возможности управления государством в лице правительства налоговым механизмом налога на доходы физических лиц при осуществлении поставленных текущих и будущих задач социального и экономического характера. Фискальная функция налога выражается в обеспечении подоходным налогом с граждан стабильных поступлений в бюджеты соответствующих уровней.[16]

Психологическая категория налога на доходы физических лиц, как и большинство нормативно-правовых актов, касающихся населения, содержит в себе последствия в отношениях на него со стороны граждан и то, как изменяются поведенческие характеристики людей при функционировании того или иного варианта исчисления и взимания налога. Восприятие гражданами психологических составляющих налога формирует и отражается на фискальной роли и одномоментно проявляется в его регулирующей природе.

Финансовая природа налоговых платежей с граждан, в том числе налога на доходы физических лиц, определяется финансовыми отношениями, возникающими у правительства с гражданами в период образования денежных потоков при возникновении и создании бюджетных и других различных экономических фондов. Налоговые сборы и платежи с граждан являются механизмом прямой и обратной коммуникации населения с государственными органами и власти на федеральном, региональном и местном уровнях. Они позволяют отразить влияние налога при формировании бюджетных поступлений в масштабе всего государства, а также осуществляют возможность управления ими, предоставляют право каждому налогоплательщику почувствовать себя активным и важным звеном общества и общественных механизмов при осуществлении контроля за грамотным использованием государственных средств, формируемых населением, как активным плательщиком налогов в гражданском обществе.

Рассматриваемый налог способствует и обеспечивает изъятие определенной доли дохода налогоплательщика и гражданина. Правительство, установившее законодательным путем данный вид налога, преследует цели систематического, а не разового характера получения денежных источников дохода для осуществления текущих и планирования последующих задач своего функционирования и развития.

Налог в своей природе включает принудительный и обязательный критерий функционирования. налог на доходы физических лиц способствует функционированию элементов, составляющих государство и государственный аппарат. С помощью налога в современных условиях обеспечивается функционирование основополагающих государственных задач, а именно: обеспечение правоохранительного порядка, финансирование обороноспособности страны, медицина, образование, социальная сфера и т.п.

Налогообложение физических лиц обладает большими возможностями влиять на уровень реальных доходов населения, позволяет с помощью системы льгот, вычетов, правильного выбора объекта и ставок налогообложения стимулировать стабильные доходы бюджета за счёт изменения ставок налога по мере роста доходов граждан.

Налоги с населения - один из экономических рычагов государства, с помощью которого оно пытается решить различные трудносовместимые задачи обеспечения достаточных денежных поступлений в бюджеты всех уровней, регулирования уровня доходов населения и соответственно структуры личного потребления и сбережений граждан, стимулирования наиболее рационального использования получаемых доходов, облегчения положения наименее защищённых категорий населения.

Тяжесть бремени налогообложения физических лиц во многом определяет и уровень налогообложения другими налогами.

Цели взимания и основные черты налога на доходы физических лиц в России во многом схожи с принятыми во многих странах аналогичным налогами:

- налог является «личным», т.е. его объект - это не усреднённый доход, а доход, полученный конкретным налогоплательщиком;

- налогообложение физических лиц соответствует основным принципам налогообложения - всеобщности, равномерности и эффективности;

- налог относительно регулярно поступает в доходы бюджета, что немаловажно для его пополнения;

- основной способ взимания этого налога - у источника выплаты доходов, что является простым и эффективным механизмом контроля за полнотой, своевременностью и правильностью перечисления средств в бюджет.

Система налогообложения доходов физических лиц использует один из важнейших принципов - равенство любого налогоплательщика, не зависимо к какой социальной или иной группе он принадлежит, при этом ставки налога едины для всех.

Определяющим моментом в налогообложении является прежде всего то, что объектом обложения данным налогом служит именно доход, реально получаемый налогоплательщиком.

Преимущество этого налога заключается также в том, что его плательщиками является практически все трудоспособное население страны, вследствие чего его поступления могут без перераспределения зачисляться в любой бюджет: от поселкового до федерального. К тому же этот налог -достаточно стабильный и устойчивый доходный источник бюджетов, благодаря чему он в основном зачисляется в бюджеты муниципальных образований, из которых финансируются расходы, связанные с жизнеобеспечением населения.

Вместе с тем, обложение налогом у источника выплаты представляется для государства одним из наиболее эффективных и простых способов взимания налога потому, что уменьшает возможности для маневра уклонений от налогообложения, и обеспечивает менее затратные процедуры администрирования. Хотя эффективность данного способа налогообложения нивелируется при наличии у налоговых агентов существенной экономического интереса в минимизации налоговой базы.[17]

Указанные особенности этого налога накладывают на законодательные и исполнительные органы любой страны огромную экономическую и социальную ответственность за построение шкалы налога, установление размера необлагаемого минимума, налоговых льгот и вычетов.

1.3.Место и роль налога на доходы физических лиц в доходах РФ

Экономическое значение налога на доходы физических лиц можно оценить, определив место этого налога в налоговой системе государства в целом.

Как и любой другой налог, налог на доходы физических лиц является одним из экономических рычагов государства, с помощью которого оно пытается решить различные трудно совместимые задачи: обеспечения достаточных денежных поступлений в бюджеты всех уровней; регулирования уровня доходов населения и соответственно структуры личного потребления и сбережений граждан; стимулирования наиболее рационального использования получаемых доходов; помощи наименее защищенным категориям населения.

Налог на доходы физических лиц, также как и любой аналогичный ему платеж и или сбор, по своей природе направлен на обеспечение существования и развитие механизмов государственного устройства, другими словами данный налог заключает в себе значительную степень фискального характера.

Роль налога на доходы физических лиц велика не только в Российской Федерации, но и в любой другой стране. Его доля в государственном бюджете полностью зависит от уровня развития экономики.

В развитых странах он составляет значительную часть доходов государства. К примеру, в США его вклад в бюджет достигает 60%, в Великобритании, Швеции и Швейцарии - 40%, несколько меньше во Франции - 17%.

В нашей стране подоходный налог (так он назывался раньше) занимает более скромное место в доходной части бюджета, так как затрагивает в основном ту часть населения, которая имеет средний уровень доходов или ниже. В последние годы его доля в бюджете не превышала 21 %.[15]

Сравнивая налоговое законодательство в сфере налогообложения физических лиц в России и в других развитых странах, можно сделать следующие выводы:

- в большинстве стран налоги с физических лиц - это один из важнейших источников государственных доходов и имеет преобладающее значение в доходах бюджетов.

Такая организация налоговых отношений вполне правомерна, поскольку предприятия и организации являются основой экономики любого государства. Именно поэтому им следует снижать налоговое бремя, создавая все возможные условия для нормального функционирования и эффективной деятельности. Только в этом случае будет возможно снижение безработицы и повышение реальных доходов работающих.

Широкое распространение этого налога во всех странах мировой системы вызвано рядом факторов, определяющих особую роль подоходного налога с населения в общей системе налогообложения.

Важнейшим определяющим моментом является прежде всего то, что объектом обложения данным налогом служит именно доход, реально получаемый налогоплательщиком. Преимущество этого налога заключается также в том, что его плательщиками является практически все трудоспособное население страны, вследствие чего его поступления могут без перераспределения зачисляться в любой бюджет: от поселкового до федерального. К тому же этот налог -достаточно стабильный и устойчивый доходный источник бюджетов, благодаря чему он в основном зачисляется в бюджеты муниципальных образований, из которых финансируются расходы, связанные с жизнеобеспечением населения.

Налог на доходы, пожалуй, самый перспективный в смысле его продуктивности. При прочих равных условиях он легче других налогов контролируется налоговыми органами, от его уплаты сложнее уклониться недобросовестным налогоплательщикам.

Одновременно с этим, именно в налоге на доходы физических лиц наглядно реализуются такие важнейшие принципы построения налоговой системы как всеобщность и равномерность налогового бремени.

Налог на доходы физических лиц, также как и любой аналогичный ему платеж и или сбор, по своей природе направлен на обеспечение существования и развитие механизмов государственного устройства, другими словами данный налог заключает в себе значительную степень фискального характера. Указанные особенности этого налога накладывают на законодательные и исполнительные органы любой страны огромную экономическую и социальную ответственность за построение шкалы налога, установление размера необлагаемого минимума, налоговых льгот и вычетов.

2. Налог на доходы физических лиц в практике налогообложения

2.1.Структура налога на доходы физических лиц

Одним из принципов налогообложения в РФ является принцип законности, который означает, что налог считается установленным лишь в том случае, если определена его структура. Она представляет собой взаимосвязь элементов, характеризующих налог на доходы физических лиц. (Рис. 2.1.)

Рисунок 2.1 - Структура налога на доходы физических лиц

Первым и самым важным элементом являются налогоплательщики. Статьёй 207 Налогового кодекса Российской Федерации предусмотрены следующие группы плательщиков налога на доходы физических лиц:

- физические лица, которые являются налоговыми резидентами РФ;

- физические лица, получающие доходы от источников, находящихся в РФ и не являющиеся налоговыми резидентами РФ.

Второй элемент - объект налогообложения. Объектом является доход, полученный налогоплательщиками, закреплённый в статье 209 Налогового Кодекса РФ:[3]

- физическими лицами, являющимися налоговыми резидентами РФ - от источников в РФ или за пределами РФ;

- физическими лицами, не являющихся налоговыми резидентами РФ - от источников в РФ.

Третьими являются такие элементы, как налоговая база, налоговый период и налоговые ставки.

При определении налоговой базы, которая закреплена в статье 210 НК РФ, учитываются все доходы налогоплательщика, представленные на рисунке 2.1.

Если из дохода налогоплательщика по его распоряжению, по решению суда или иных органов производятся какие-либо удержания, такие удержания не уменьшают налоговую базу по НДФЛ.

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки.

Рисунок 2.2 - Доходы налогоплательщика для расчёта налоговой базы

Налоговая база в отношении доходов, уменьшенных на налоговые вычеты, представляет собой денежное выражение полученных доходов, и ставка по таким доходам составляет 13%.

В том случае, когда налоговые вычеты в налоговом периоде больше суммы доходов за этот же налоговый период, то налоговая база считается равной нулю. На следующий налоговый период разница между суммой налоговых вычетов в этом налоговом периоде и суммой доходов не переносится.

Если для доходов предусмотрены другие налоговые ставки, которые отличаются своим размером и не равны 13 %, то для налогообложения налоговая база рассчитывается как денежное выражение этих доходов. В этом случае налоговые вычеты не используются.

Доходы налогоплательщика, выраженные (номинированные) в иностранной валюте, пересчитываются в рубли по официальному курсу Центрального банка Российской Федерации, установленному на дату фактического получения указанных доходов (дату фактического осуществления расходов).

Налоговое законодательство предусматривает особенности определения налоговой базы.

Налоговый период для налога на доходы физических лиц установлен статьёй 216 Налогового Кодекса Российской Федерации как календарный год.

Общая сумма налога исчисляется по итогам налогового периода применительно ко всем доходам налогоплательщика, которые относится к соответствующему налоговому периоду.[3]

Взаимодействие всех элементов и представляет собой своеобразный механизм исчисления налога на доходы физических лиц.

Сумма налога исчисляется по итогам налогового периода по всем доходам налогоплательщика, дата получения которых относится к соответствующему налоговому периоду (Приложение 1).

Российские организации, индивидуальные предприниматели, постоянные представительства иностранных организаций в Российской Федерации, от которых или в результате отношений с которыми налогоплательщик получил доходы, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога.

Предприятие, которое является налоговым агентом, осуществляет перечисление суммы задолженности по налогу в день фактического получения в банке наличных денежных средств на выплату заработной платы или дня перечисления дохода на карточный счет налогоплательщика в банке.

Налоговые агенты ведут учет доходов, полученных от них физическими лицами в налоговом периоде, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета.

До 1 апреля года, следующего за истекшим налоговым периодом налоговые агенты представляют в налоговый орган по месту своего учета сведения о доходах физических лиц истекшего налогового периода (форма 2-НДФЛ).[3]

Отдельные категории физических лиц уплачивают налог по месту учета налогоплательщика в срок не позднее 15 июля года, следующего за истекшим налоговым периодом. При этом авансовые платежи уплачиваются такими налогоплательщиками на основании налоговых уведомлений:

- за январь - июнь не позднее 15 июля текущего года в размере 1/2 годовой суммы авансовых платежей;

- за июль - сентябрь не позднее 15 октября текущего года в размере 1/4 годовой суммы авансовых платежей;

- за октябрь - декабрь не позднее 15 января следующего года в размере 1/4 годовой суммы авансовых платежей.

Налоговую декларацию (форма 3-НДФЛ, 4-НДФЛ) в срок не позднее 30 апреля года, следующего за истекшим налоговым периодом представляют:

- отдельные категории физических лиц

- физические лица в отношении отдельных видов доходов

В случае прекращения деятельности до конца налогового периода налогоплательщики обязаны в пятидневный срок со дня прекращения деятельности представить налоговую декларацию о фактически полученных доходах в текущем налоговом периоде.

Из вышеизложенного следует, что значимость налога на доходы физических лиц определяется не только его удельным весом в доходах бюджета, но и интересам почти половины населения страны или всей его трудоспособной части, а также и тем, что исторически первыми возникли именно имущественные налоги, к которым НДФЛ имеет прямое отношение.

2.2. Налоговые вычеты

Экономико-правовая сущность налогового вычета прослеживается в самом понятии, вычет подразумевает уменьшение или вычитание из величины, необходимой заплатить в качестве налога, величины, которая подразумевается установленным порядком для ее сокращения.

Налоговый вычет представляет собой конкретную величину, на которую плательщик налога может понизить налоговую базу. Такая возможность плательщиков налога зависит от соблюдения им некоторых условий, прописанных соответствующими нормами и порядком.

Детальное рассмотрение статьей с 218 по 220 налогового кодекса позволяет судить, что в них под термином «налоговый вычет», частично реализованы такие инструменты, как налоговый вычет, порядок исчисления налога, необлагаемый налогом минимум.

Хотя, с 01 января 2012 года стандартный налоговый вычет в размере 400 руб., который предоставлялся ежемесячно отменен. Стандартный налоговый вычет представлял собой условие установления механизме налогообложения минимума доходов, освобождаемых от налоговых процедур. Уровень данного минимума всегда формировался в зависимости от параметров средних потребностей граждан, от показателей инфляции, от налоговых возможностей правительства.[17]

Налоговые вычеты бывают следующих видов: стандартные, социальные, имущественные, профессиональные.

Стандартные налоговые вычеты могут предоставляться налогоплательщику только одним из работодателей по его выбору на основании письменного заявления и документов, подтверждающих право на такие налоговые вычеты, при этом: налогоплательщикам, имеющим право более чем на один вычет, предоставляется максимальный из вычетов.

Если вычеты налогоплательщику не предоставлялись, то по окончании налогового периода на основании его заявления, прилагаемого к налоговой декларации, и документов, подтверждающих право на вычеты, налоговым органом производится перерасчёт налоговой базы. Неиспользованная сумма вычетов на следующий год не переносится.

Социальные налоговые вычеты предоставляются налоговым органом по письменному заявлению налогоплательщика одновременно с подачей им подтверждающих документов и налоговой декларации по окончании налогового периода.

Социальный налоговый вычет по уплаченным пенсионным (страховым) взносам по договорам негосударственного пенсионного обеспечения может предоставляться налогоплательщику до окончания налогового периода при его обращении к работодателю, но при условии их документального подтверждения и в случае, если взносы по указанным договорам удерживались из выплат в пользу налогоплательщика и перечислялись в соответствующие фонды работодателем.

Для получения социального налогового вычета в части расходов на благотворительные цели к налоговой декларации прилагаются:

- заявление о предоставлении вычета;

- документы, подтверждающие участие в благотворительной деятельности;

- платежные документы, подтверждающие расходы на благотворительные цели;

- справки о доходах по форме 2-НДФЛ, подтверждающие суммы полученного дохода и уплаченного налога.

Согласно пп. 2 п. 1 ст. 219 Налогового кодекса РФ при определении размера дохода, облагаемого по ставке 13%, налогоплательщик имеет право на получение социального налогового вычета в сумме, уплаченной им в налоговом периоде за свое обучение в образовательных учреждениях, но не более 50 000 руб. Размер расходов работника не превышает установленного лимита, поэтому к вычету принимается вся сумма затрат. [3]

Для получения данного вычета работнику надо обратиться в налоговую инспекцию. Кроме того, он должен представить ещё и письменное заявление на возврат налога.

Имущественные налоговые вычеты представляются на основании письменного заявления налогоплательщика, а также платёжных документов, оформленных в установленном порядке и подтверждающих факт уплаты денежных средств налогоплательщиком по произведённым расходам, в том числе квитанций к приходным ордерам, банковских выписок о перечислении денежных средств со счёта покупателя на счёт продавца, товарных и кассовых чеков и других документов.

Следует обратить внимание на случай реализации имущества, находящегося в общей долевой либо общей совместной собственности. В этом случае соответствующий размер имущественного налогового вычета распределяется между ними. При приобретении имущества в общую долевую либо общую совместную собственность размер имущественного налогового вычета распределяется между совладельцами в соответствии с их долей (долями) собственности либо с их письменным заявлением.

Профессиональные налоговые вычеты имеют право получать индивидуальные предприниматели и другие лица, занимающиеся частной практикой.

Данные вычеты принимаются этими категориями в сумме фактически произведённых и документально подтверждённых расходов, непосредственно связанных с извлечением доходов (таблица 2.1.).

Таблица 2.1- Профессиональные налоговые вычеты

|

Физические лица, осуществляющие свою трудовую деятельность без образования юридического лица |

Суммы расходов, произведенных физическим лицом при извлечении доходов и подтвержденные документально |

|

Налогоплательщики, выполняющие работы по договорам гражданско-правового характера |

Фактические расходы, произведенные в связи с исполнением договора |

|

Налогоплательщики, получающие авторские вознаграждения, вознаграждения за создание произведений искусства, изобретений и т.д. |

Сумма фактических расходов, подтвержденных документально. В том случае, если их подтвердить нельзя, то к расчету принимаются расходы в пределах утвержденных норм. |

Физические лица, осуществляющие свою трудовую деятельность без образования юридического лица Суммы расходов, произведенных физическим лицом при извлечении доходов и подтвержденные документально

Налогоплательщики, выполняющие работы по договорам гражданско-правового характера Фактические расходы, произведенные в связи с исполнением договора

Налогоплательщики, получающие авторские вознаграждения, вознаграждения за создание произведений искусства, изобретений и т.д. Сумма фактических расходов, подтвержденных документально. В том случае, если их подтвердить нельзя, то к расчету принимаются расходы в пределах утвержденных норм.

Для того, чтобы применять указанные выечеты при исчислении налога на доходы, налогоплательщики соблюдаться определенные НК РФ условия.

Например, индивидуальные предприниматерили, адвокаты, нотариусы и другие лица, занимающиеся частной практикой, для определения состава расходов, принимаемых к вычету, должны руководствоваться порядком определения расходов для целей налогообложения, установленным главой «Налог на прибыль организаций» Налогового кодекса.

Кроме того, в соответствии с п.3 ст.210 НК РФ, уменьшить на сумму налоговых вычетов налоговую базу можно лишь по доходам физических лиц, облагаемым по ставке 13%, а при получении доходов, облагаемых по другим налоговым ставкам, вычет применить нельзя.[3]

Если сумма налоговых вычетов за год окажется больше суммы доходов, облагаемых по ставке 13% и подлежащих налогообложению, за этот же год, то применительно к этому году налоговая база принимается равной нулю.

На следующий налоговый период разница между суммой налоговых вычетов в этом году и суммой доходов, облагаемых 13%, не переносится.

В связи с тем, что гл.23 НК РФ не содержит указаний для ИП, о порядке учета в расходах стоимости приобретенного товара при его реализациипри получении профессионального налогового вычета по НДФЛ, то при расчете налоговой базы от реализации товаров ИП вправе самостоятельно выбрать метод, который будет использован им для учета расходов по приобретению реализуемых товаров.[3]

Информацию о выбранном методе необходимо указать в КУДИР и в налоговой декларации, предоставляемой в ИФНС.

Применяемые вычеты по НДФЛ в Российской Федерации носят лишь явочный характер и практически не выполняют свою регулирующую функцию, так к примеру при значительном росте налогового вычета (с 1400 руб. в месяц на одного ребенка до величины прожиточного минимума) отмечается весьма незначительное сокращение доли работников с располагаемым доходом ниже прожиточного минимума, но достаточно весомое сокращение поступлений в бюджет.

2.3. Порядок определения налоговой базы по налогу с доходов физических лиц

Согласно ст. 53 НК РФ налоговая база представляет собой стоимостную, физическую или иную характеристику объекта обложения.

Налоговая база по налогу на доходы физических лиц включает все полученные налогоплательщиком доходы и может быть представлена следующей схемой (рис. 2.3):

Рисунок 2.3 – Состав налоговой базы по налогу на доходы физических лиц

Определение налоговой базы происходит отдельно по каждому виду доходов, в связи с дифференциацией налоговых ставок на доходы физических лиц:

- доходы, которые облагаются по самой распространённой ставке 13 % -налоговая база состоит из денежного выражения облагаемых налогом доходов физических лиц за минусом налоговых вычетов, установленных законодательством.

- доходы, которые облагаются по ставкам 9, 30, 35 % - налоговая база состоит только из денежного выражения.

Если физическое лицо получило доходы, выраженные в иностранной валюте, то для того, чтобы учесть их в налоговой базе необходимо пересчитать их на национальную валюту (рубли) Российской Федерации по курсу Центрального банка РФ на дату фактического получения дохода.[3]

При определении налоговой базы по налогу на доходы физических лиц существует ряд особенностей.

Особенности исчисления налоговой базы при получении доходов в натуральной форме.

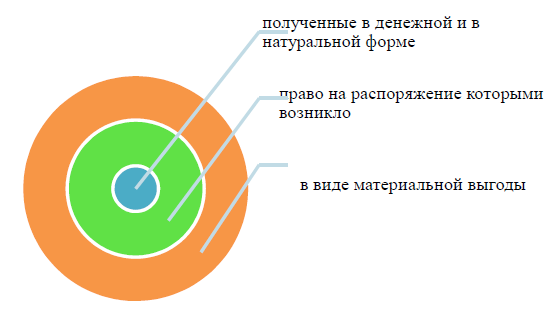

Если физическое лицо получило доход, выраженный в натуральной форме (например, товары, имущество), то налоговая база - это стоимость полученных благ, которая исчисляется на основе рыночных цен.

При получении дохода в натуральной форме в виде товаров, иного имущества, налоговая база определяется как стоимость этих товаров иного имущества, исчисленная исходя из рыночных цен. Натуральная форма доходов представлена на рисунке 2.4.

Рисунок 2.4 - Доходы в натуральной форме

Особенности исчисления налоговой базы при получении доходов в виде материальной выгоды.

При получении материальной выгоды от экономии на процентах во время пользования заёмными средствами, которые были приобретены от индивидуальных предпринимателей и организаций налоговая база определяется следующим образом:

- разница между суммой процентов за пользование заёмными средствами, которые выражены в иностранной валюте и исчислены исходя из 9% годовых и суммой процентов, которая рассчитывается из условий договора;

- разница между суммой процентов за пользование заёмными средствами, которые выражены в рублях и исчислены исходя из 2/3 действующей ставки рефинансирования, установленной Центральным банком РФ на дату фактического получения налогоплательщиком дохода и суммой процентов, которая рассчитывается с учётом условий договора.

При определении налоговой базы в отношении материальной выгоды, не относится выгода, представленная в таблице 2.2.

Таблица 2.2 - Виды выгод, не относящиеся к материальной

|

№ |

Виды выгод, не относящиеся к материальной |

|

1 |

Сумма выгоды, полученная от банков, находящихся на территории РФ, в связи с операциями с банковскими картами в беспроцентный период, установленный в договоре о банковской карте |

|

2 |

Сумма выгода, полученная от экономии на процентах за пользование заемными средствами, предоставленными на новое строительство либо приобретение на территории РФ жилого дома, квартары, комнаты или доли в них, земельных участков, предоставленных для ИЖС, и земельных участков, на которых расположены приобретаемые дома, или доли в них |

|

3 |

Сумма выгоды, полученная от экономии на процентах за пользование заемными средствами, предоставленными банками находящихся на территории РФ, в целях рефинансирования займов, полученных на новое строительство либо приобретение на территории РФ жилого дома, квартиры, комнаты или доли в них, земельных участков, предоставленных для ИЖС, и земельных участков, на которых расположены приобретаемые жилые дома, или доли в них |

Если получение материальной выгоды связано с экономией на процентах при получении кредитных денежных средств, то налоговый агент обязан исчислить, удержать и перечислить налог в бюджет.

Материальная выгода может быть получена при приобретении товаров по договорам гражданско-правового характера у организаций, индивидуальных предпринимателей, а также физических лиц, которые являются взаимозависимыми в отношении налогоплательщика. В этом случае налоговой базой будет являться разница в цене между идентичными товарами при приобретении их от взаимозависимых лиц и между лицами, не являющимися взаимозависимыми по отношению к плательщику налога.

Если получение материальной выгоды связано с приобретением ценных бумаг или финансовыми инструментами срочных сделок, то налоговая база представляет собой разницу между рыночной стоимостью и фактической ценой покупки налогоплательщиком.

Особенности исчисления налоговой базы по договорам страхования. Определяя налоговую базу при получении доходов в форме страховых выплат учитываются все доходы, кроме выплат, которые были получены:

1. по договорам добровольного страхования жизни в случае выплат, которые связаны с дожитием застрахованного лица до определённого возраста или срока, или в случае наступления иного события, если по условиям такого договора страховые взносы платятся налогоплательщиком и если суммы страховых выплат не превышают сумм внесённых им страховых взносов, увеличенных на сумму, которая рассчитана путём последовательного суммирования произведений сумм страховых взносов, внесённых со дня заключения договора страхования ко дню окончания каждого года действия такого договора добровольного страхования жизни, и действовавшей в соответствующий год среднегодовой ставки рефинансирования;

2. по договорам добровольного пенсионного страхования, которые заключены физическими лицами в свою пользу со страховыми организациями, после наступления пенсионных оснований;

3. по договорам добровольного личного страхования, которые предусматривают выплаты на случай смерти, причинения вреда здоровью и возмещения медицинских расходов застрахованного лица;

4. по договорам обязательного страхования.

Если был заключён договор добровольного имущественного страхования, то при наступлении данного страхового случая, доход может быть определён в двух случаях, представленных на рисунке 2.7.

при повреждении застрахованного имущества, доход определяется как разница между суммой полученной страховой выплаты и расходами, необходимыми для проведения ремонта этого имущества, или стоимостью ремонта этого имущества, увеличенными на сумму уплаченных по страхованию этого имущества в случае гибели или уничтожения застрахованного имущества, доход определяется как разница между суммой полученной страховой выплаты и рыночной стоимостью застрахованного имущества на дату заключения договора, увеличенной на сумму уплаченных по страхованию этого имущества страховых взносов.

Определение дохода при наступлении страхового случая

При повреждении застрахованного имущества, доход определяется как разница между суммой полученной страховой выплаты и расходами, необходимыми для проведения ремонта этого имущества, или стоимостью ремонта этого имущества, увеличенными на сумму уплаченных по страхованию этого имущества.

В случае гибели или уничтожения застрахованного имущества, доход определяется как разница между суммой полученной страховой выплаты и рыночной стоимостью застрахованного имущества на дату заключения договора, увеличенной на сумму уплаченных по страхованию этого имущества страховых взносов.

Особенности исчисления налоговой базы в отношении доходов от долевого участия в организации.

Сумма НДФЛ в отношении доходов от долевого участия в организации, полученных в виде дивидендов, определяется с учётом положений:

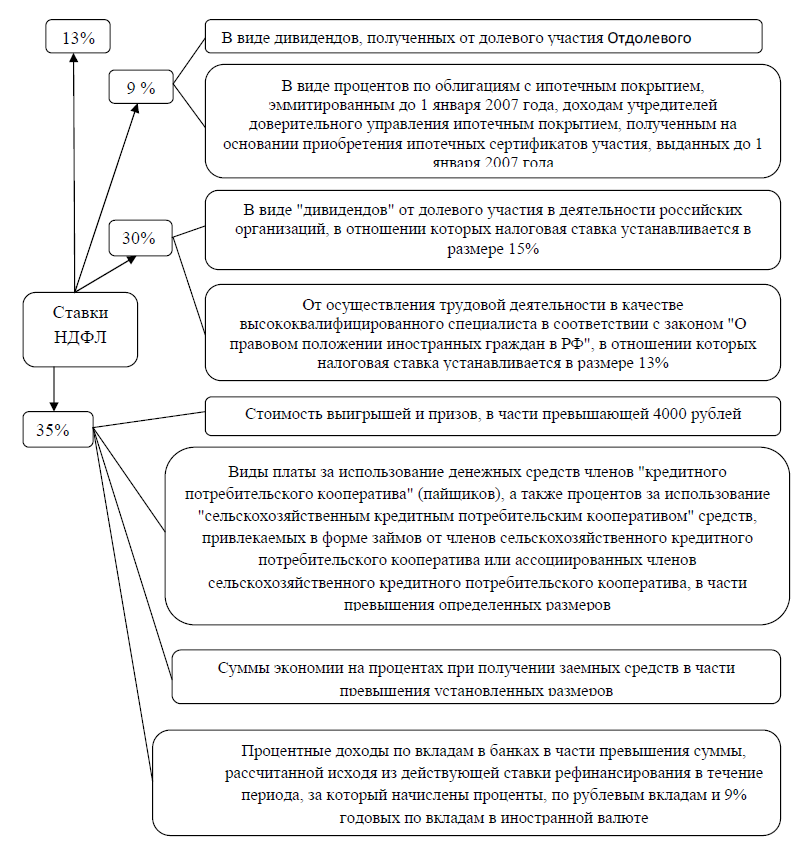

1. Если источником дохода, который получен в виде дивидендов, является российская организация, организация признается налоговым агентом и определяет сумму налога отдельно по каждому налогоплательщику применительно к каждой выплате указанных доходов по ставке 9%.

2. Сумма налога в отношении дивидендов, которые получены от источников за пределами РФ, определяется налогоплательщиком самостоятельно применительно к каждой сумме полученных дивидендов по ставке 9%.

При этом налогоплательщики имеет право уменьшить налог на сумму налога, исчисленную и уплаченную по месту нахождения источника дохода, в случае, когда источник дохода находится в иностранном государстве, с которым заключён договор об избежание двойного налогообложения.

В отношении доходов в виде процентов, получаемых по вкладам в банках, налоговая база определяется как :

- превышение суммы процентов, начисленной в соответствии с условиями договора, над суммой процентов, рассчитанной по рублевым вкладам исходя из ставки рефинансирования ЦБ РФ, увеличенной на 5 процентных пунктов, действующей в течение периода, за который начислены указанные проценты;

- по вкладам в иностранной валюте исходя из 9% годовых годовых течение периода, за который начислены указанные проценты.

Особенности исчисления налоговой базы по операциям с ценными бумагами и финансовыми инструментами срочных сделок.

Налоговая база по операциям с ценными бумагами и по операциям с финансовыми инструментами срочных сделок - это финансовый результат, имеющий положительный результат по совокупности соответствующих операций, которые были исчислены за налоговый период.

Финансовый результат - это разница между доходами и расходами по операциям. Исчисление, удержание и уплата суммы налога осуществляются налоговым агентом не позднее одного месяца с даты окончания налогового периода или с даты выплаты денежных средств, если налоговым кодексом не предусмотрено иное.

Особенности исчисления налоговой базы по операциям займа ценными бумагами.

Налоговая база по операциям займа ценными бумагами определяется как доходы в виде процентов, полученные в налоговом периоде по совокупности договоров займа, по которым налогоплательщик выступает кредитором, уменьшенные на величину расходов в виде процентов, уплаченных в налоговом периоде по совокупности договоров займа, по которым налогоплательщик выступает заемщиком. Если величина расходов превышает величину доходов, налоговая база признается равной нулю.

Проценты, уплаченные заемщиком по договору займа, признаются расходами в пределах сумм, рассчитанных исходя из действующей на дату выплаты процентов ставки рефинансирования ЦБ РФ, увеличенной в 1,1 раза, -для процентов, выраженных в рублях, и исходя из 9% - для процентов, выраженных в иностранной валюте.[17]

Передача ценных бумаг в заем осуществляется на основании договора займа. При этом договор займа, выданного (полученного) ценными бумагами, должен предусматривать выплату процентов в денежной форме и его срок не должен превышать один год.

В целях расчёта процентов стоимость ценных бумаг, переданных по договору займа, принимается равной рыночной цене ценных бумаг на дату заключения договора займа, а при отсутствии рыночной цены - расчётной цене.

Дата предоставления займа определяется как дата фактического получения ценных бумаг заемщиком.

Порядок определения налоговой базы, применяется к операциям займа ценными бумагами, которые осуществлены за счёт налогоплательщика агентом, комиссионером, поверенным, доверительным управляющим, действующим на основании гражданско-правового договора.

ЗАКЛЮЧЕНИЕ

Налоговые сборы и платежи с граждан являются механизмом прямой и обратной коммуникации населения с государственными органами и власти на федеральном, региональном и местном уровнях. Они позволяют отразить влияние налога при формировании бюджетных поступлений в масштабе всего государства, а также осуществляют возможность управления ими, предоставляют право каждому налогоплательщику почувствовать себя активным и важным звеном общества и общественных механизмов при осуществлении контроля за грамотным использованием государственных средств, формируемых населением, как активным плательщиком налогов в гражданском обществе.

Формирование налога на доходы населения объясняется необходимостью существования постоянного источника доходных поступлений бюджетов различных стран, а также управлением значениями доходов граждан. Также, у данного налога существует набор недостатков, связанных с отличительными особенностями в определение объекта налогообложения и порядка взимания. Следовательно нет ни одной страны, где бы налогообложение доходов физических лиц не подвергалось совершенствованию в целях противодействия правительства стран уклонению от их уплаты.

Рассматриваемый налог способствует и обеспечивает изъятие определенной доли дохода налогоплательщика и гражданина. Правительство, установившее законодательным путем данный вид налога, преследует цели систематического, а не разового характера получения денежных источников дохода для осуществления текущих и планирования последующих задач своего функционирования и развития.

Налог в своей природе включает принудительный и обязательный критерий функционирования. Налог на доходы физических лиц способствует функционированию элементов, составляющих государство и государственный аппарат. С помощью налога в современных условиях обеспечивается функционирование основополагающих государственных задач, а именно:

- обеспечение правоохранительного порядка,

- финансирование обороноспособности страны,

- медицина,

- образование,

- социальная сфера и т.п.

Налогообложение физических лиц обладает большими возможностями влиять на уровень реальных доходов населения, позволяет с помощью системы льгот, вычетов, правильного выбора объекта и ставок налогообложения стимулировать стабильные доходы бюджета за счёт изменения ставок налога по мере роста доходов граждан.

В заключении хотелось бы отметить, что в целом глава 23 НК РФ «Налог на доходы физических лиц» упростила исчисление и взимание налога на доходы физических лиц, однако, несмотря на все усилия по упрощению схемы НДФЛ, здесь существуют как концептуальные, так и практические сложности. Одной из таких сложностей является определение полной оплаты труда работника с включением дополнительных выплат и выгод, осуществляемых работодателем в пользу своих сотрудников.

В качестве предложения по совершенствованию налоговой политики, с позиции контрольных мероприятий и администрирования налога на доходы может выступать внедрение ежеквартальной отчетности для плательщиков налога для своевременного контроля за платами работникам.

Все эти проблемы могут частично решаться путем создания простых и прозрачных правил, которым легко следовать и исполнение которых легко осуществить в организационном плане. Усложнить эту схему можно будет по мере совершенствования экономики и приобретения опыта налогоплательщиками и налоговыми органами.

Такой подход позволит стране использовать налог на доходы физических лиц в основе прогрессивного источника налоговых поступлений, важность которого будет расти после возобновления экономического роста. Все вышеперечисленные меры могут служить повышению поступлений налога на доходы физических лиц, а также достижению справедливости при налогообложении доходов физических лиц.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Конституция Российской Федерации (действующая редакция)

- Гражданский кодекс Российской Федерации (действующая редакция)

- Налоговый кодекс Российской Федерации (части первая и вторая)

- Трудовой кодекс Российской Федерации (действующая редакция)

- Приказ МНС РФ от 29.11.2000 N БГ-3-08/415 (ред. от 05.03.2001) "Методические рекомендации налоговым органам о порядке применения главы 23 "Налог на доходы физических лиц" части второй Налогового кодекса Российской Федерации".

- Приказ ФНС РФ от 17.11.2010 № ММВ-7-3/611@ (ред. от 06.12.2011)

- «Об утверждении формы сведений о доходах физических лиц и рекомендаций по ее заполнению, формата сведений о доходах физических лиц в электронном виде, справочников» [электронный ресурс] //Компьютерная справочная правовая система Консультант плюс: Версия проф.

- Приказ от 25 ноября 2010 г. N ММВ-7-3/654 «Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), порядка её заполнения и формата налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ)».

- «Основные направления налоговой политики Российской Федерации на 2011 год и на плановый период 2012 и 2013 годов» [электронный ресурс]//Компьютерная справочная правовая система Консультант плюс: Версия проф.

- Брызгалин А.В. Налогообложение доходов физических лиц: ответы на сложные вопросы налогоплательщиков и налоговых агентов. Под ред. Брызгалина А.В. Омега-Л. 2011.

11. Гончаренко Л.И. Налоговое администрирование. Учебное пособие. КноРус. 2009.

12. Гончаренко Л.И. Налогообложение физических лиц: Учебник / Под ред. Л.И. Гончаренко. Инфра-М. 2012

13. Пушкарева В.М. Налоговая система Союза ССР (1921-1930): Учебное пособие/ Пушкарева В. М. - М.: Инфра-М . 2011 15.Тютюрюков Н.Н. Налоговые системы зарубежных стран: Учебник. Дашков. 2010.

16. Налоги и налогообложение: учебное пособие для студентов вузов. / Л.А. Крамаренко, М.Е. Косов, - ЮНИТИ-ДАНА, 2011.

17. Налоги и налопюбложение: учебное пособие / В.Ф. Тарасова, Л.Н. Семыкина, Т.В. Сапрыкина. - 3-е изд., перераб. - M.: КНОРУС, 2011.

18.Заработная плата: начисление, выплаты, налоги: практ. Руководство / А.С. Пантелеев, А.Л. Звездин. - М.: Издательство «Омега-Л», 2012.

19.Налоги и налогообложение. Черкасова И.О., Жукова Т.Н. Вектор, М, - 2011.

20. Налоги и налогообложение: учебное пособие / О.В. Качур. - 2-е изд.,

перераб. и доп. - М.: КНОРУС, 2011.

21. Налоговый учёт: учебник/Нестеров Г.Г., А.В.Терзиди, - М.: Рид Групп, 2011.

22. Налогообложение физических лиц: учеб. пособие для студентов вузов, обучающихся по специальности «Налоги и налогообложение» / М.Е. Косов, И.В. Осокина. - М.: Юнити-дана, 2010.

23. Основы налогового права: Учебно-методическое пособие / Под ред. С.Г. Пепеляева. - M., 2009.

24.Налоги и налогообложение. 6-е изд., доп./ Под ред. М. Романовского, О. Врублевской. - СПб.: Питер, 2009.

25. Министерство финансов Российской Федерации.[Офиц.сайт]-http://www.minfin.ru/ (Дата обращения 21.04.2014)

26. Федеральная Налоговая Служба.[Офиц.сайт]-гйтр:// www.nalog.ru (Дата обращения 21.04.2014).

Приложение 1

Схема расчёта налога на доходы физических лиц

- Налоговые регистры по НДФЛ ООО «Темп»

- Понятие предпринимательского договора

- Нотариат и его роль в защите гражданских прав и охраняемых законом интересов в РФ

- Понятие и значение предпринимательского (коммерческого) договора

- Опека и попечительство. Патронаж над недееспособными гражданами.

- Федеральное казначейство РФ и его роль в управлении движением государственных финансов (Нормативно правовые и методологические аспекты казначейского контроля при исполнении бюджетов)

- понятие и классификация источников отрасли права социального обеспечения.

- Индивидуальное предпринимательство

- Проектирование реализации операций бизнес-процесса «Управление персоналом"

- ИСТОРИЯ РАЗВИТИЯ ПРИКЛАДНОГО ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ (ПО)

- Анализ категорий потребителей интернет-рекламы

- НОТАРИАТ В РФ, понятия и цели