ОПРЕДЕЛЕНИЕ, ОСНОВНЫЕ ЗАДАЧИ, ФУНКЦИИ БУХГАЛТЕРСКОГО УЧЕТА( ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА)

Содержание

ВВЕДЕНИЕ3

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА

1.1 Сущность предмета бухгалтерского учета4

1.2 Принципы, задачи и функции бухгалтерского учета8

1.3 Формы бухгалтерского учета13

ГЛАВА 2. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЁТА В ООО «СЕРВИС-ГАРАНТ»17

2.1 Организационно-правовая характеристика ООО «Сервис-Гарант» 18

2.2 Организации работы бухгалтерии20

2.3 Права и обязанности руководителя и главного бухгалтера в организации бухучета22

2.4 Форма учёта23

2.6 График документооборота24

2.7 План счетов26

2.8 Учётная политика26

2.9 Реализация прочих аспектов рациональной организации бухгалтерского учёта29

ЗАКЛЮЧЕНИЕ31

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ36

Введение

Актуальность работы заключается в том, что в динамично меняющейся среде организация бухгалтерского учета должна соответствовать современным требованиям, учет должен быть максимально продуктивным, эффективным и надежным.

Теория бухгалтерского учета рассматривает основные принципы, теоретические категории бухгалтерского учета, соответствующие текущему уровню экономического развития.

Бухгалтерский учет является одним из основных мест в системе управления. Он отражает реальные процессы производства, обращения, распределения и потребления, характеризует финансовое состояние организации и служит основой для планирования и анализа ее деятельности. Он предназначен для улучшения организации управления, планирования, прогнозирования и анализа путем предоставления бухгалтерской информации на разных уровнях управления и не только ретроспективен, но и перспективен.

Таким образом, целью этой курсовой работы является изучение сущности, функции и задач бухгалтерского учета на предприятии.

В соответствии с выбранной темой в курсовой работе были поставлены и решены следующие задачи:

- рассмотрение понятия бухгалтерского учета;

- анализ принципов, задач и функций бухгалтерского учета;

- анализ основных форм бухгалтерского учета;

Предметом исследования является бухгалтерский учет.

Объектом – организация бухгалтерского учета на предприятии ООО «Сервис-Гарант».

Методы исследования:

- изучение и анализ научной литературы;

- анализ нормативного регулирования.

Глава 1. Теоретические основы организации бухгалтерского учета

1.1 Сущность предмета бухгалтерского учета

Воспроизведение материальных благ, которые охватывают процессы производства, обращения, распределения и потребления, является необходимым условием существования человеческого общества.

На всех этапах социально-экономического развития человечества люди интересовались экономической деятельностью. Они хотели знать, сколько и каких продуктов произвести, чтобы обеспечить себе средства к существованию, сколько стоит производство определенных товаров, как управлять производственными процессами. Таким образом, всегда необходимо было наблюдать, измерять и регистрировать экономические явления и операции, поэтому с самых древних времен начала работать функция учета.

Учет является исторически определенной категорией. По мере улучшения производительных сил и производственных отношений изменилось содержание, формы и методы бухгалтерского учета, а его роль возросла.

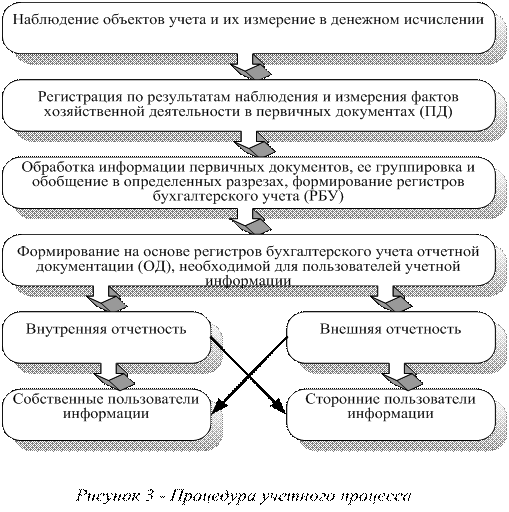

Учет является упорядоченной системой сбора, регистрации и обобщения информации в денежном выражении об имуществе (активах), пассивах, доходах и расходах предприятия и их перемещении через непрерывное, непрерывное и документальное отражение всех деловых операций [2].

Именно это определение наиболее полно характеризует бухучет. Поэтому она закреплена на самом высоком законодательном уровне - в Федеральном законе «О бухгалтерском учете».

Во-первых, он подчеркивает, что бухгалтерский учет является упорядоченной системой.

Во-вторых, это определение очень кратко отражает этапы процесса регистрации: сбор, регистрация и компиляция информации.

В-третьих, отмечаются основные особенности бухгалтерского учета, в отличие от более ранних видов учета (операционные, статистические) – это непрерывный, строго документированный учет.

В-четвертых, указывается основной измерительный инструмент, используемый в бухгалтерском учете – счетчик денег.

В-пятых, отмечены основные объекты бухгалтерского учета.

В соответствии с этим определением процесс бухгалтерского учета может быть отражен в следующей схеме (рис.1.1)

Рисунок 1.1 – Процедура учетного процесса

Бухучет, как и любая другая экономическая наука, имеет свой предмет, предметы, объекты и метод (методологию).

Предметом бухгалтерского учета является упорядоченная и регулируемая информационная система, которая отражает совокупность активов по составу и размещению, обязательствам (собственным и заемным), деловым операциям и результатам деятельности организации в денежном выражении с целью выполнения запланированных планов (задания). Другими словами, предметом бухгалтерского учета является экономическая деятельность предприятий, организаций и учреждений. [4, С. 12-13]

Содержание предмета бухгалтерского учета раскрывается в экономической сущности рассматриваемых объектов.

Экономическая деятельность организации включает в себя следующие основные процессы:

- снабжение (закупка сырья, материалов и т. д.);

- производство готовой продукции (работ, услуг);

- продажа готовой продукции (работ, услуг).

Эти процессы состоят из отдельных экономических операций, содержанием которых является движение денежных средств, замена одной формы собственности другой (например, с продажей готовой продукции, имущество организации изменяет свою товарную форму на денежную).

Таким образом, объекты бухгалтерского учета являются собственностью организации, ее источниками формирования, обязательств и хозяйственных операций, осуществляемых в процессе финансово-хозяйственной деятельности. [5, стр. 48]

Следовательно, предмет бухгалтерского учета в широком смысле – все, что связано с получением необходимой информации о хозяйствующем субъекте, его экономической деятельности и ресурсах. В узком смысле предметом бухгалтерского учета является совокупность процедур, связанных с идентификацией, измерением, записью, накоплением, обобщением, хранением и передачей информации об экономической деятельности пользователям для принятия решений.

Субъектом бухгалтерского учета является субъект хозяйствования в лице предприятия, организации, учреждения, лица и т. д. [7, C 53] Следует отметить, что предмет и объекты бухгалтерского учета ограничиваются субъектом управления, бухгалтерский учет является локальным процессом получения информации об объектах бухгалтерского учета, его использование в управлении предприятием.

Под объектом бухгалтерского учета понимается конкретное средство (свойство), источник его происхождения и его движение в процессе воспроизводства.

Объектом бухгалтерского учета являются также факты, действия и события экономической деятельности, характеризующие состояние и использование ресурсов, процессы приобретения средств производства и сбыта, расчетные отношения компании с юридическими и физическими лицами, финансовое состояние и результаты деятельности Предприятия. [10, C 126]

Бухгалтерский учет предоставляет обширный информационный материал для внутренних и внешних пользователей

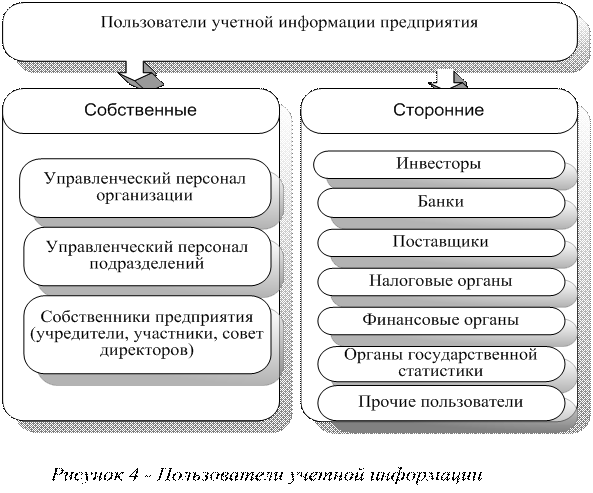

Основной целью бухгалтерского учета является предоставление бухгалтерской информации для собственных и сторонних пользователей в соответствии с законом и (или) потребностями в информации. Классификация пользователей учетной информации показана на рисунке 1.2. Информация, предоставляемая собственным пользователям, должна быть своевременной, надежной и достаточной для принятия решений об эффективном управлении предприятием, анализе его деятельности, планировании, контроле, принятии решений в необычных ситуациях и при выборе политики организации, принятии инвестиционных решений и т.д.

Пользователями бухгалтерской отчетности являются юридические или физические лица, заинтересованные в информации об имущественном и финансовом положении организации, а также финансовых результатах ее деятельности [8, с.330].

Потребителем данных бухгалтерского учета является само предприятие, прежде всего в лице его владельцев, директоров и менеджеров разных уровней.

Рисунок 1.2 – Пользователи учетной информации

Кроме того, одним из компонентов бухучета является управленческий учет, что также важно для организации предприятия. Этот тип учета генерирует информацию для внутреннего использования менеджерами и менеджерами предприятия для принятия решений. Данные этого счета обычно составляют коммерческую тайну предприятия. Существует другой тип бухгалтерского учета, или, скорее, бухгалтерский учет, полученный от него. Это налоговый учет, необходимый для получения информации, необходимой для расчета налогооблагаемой прибыли. Он также проводится в соответствии с налоговым законодательством [9, С. 56]. В настоящее время расширяются и углубляются международные деловые контакты российских организаций, растет число иностранных пользователей бухгалтерской информации. Следовательно, учетные данные конкретного предприятия важны не только внутри страны, но и за рубежом для иностранных инвесторов.

-

- Принципы, задачи и функции бухгалтерского учета

Основные принципы бухгалтерского учета предполагают использование определенных допущений и требований.

Перечень допущений, установленных в российских нормативных актах регулирования бухгалтерского учета и финансовой отчетности, предусматривает:

- разделение имущества хозяйствующего субъекта. Каждая из них рассматривается в бухгалтерском учете как отдельная хозяйственная единица. Имущество и обязательства хозяйствующего субъекта существуют отдельно от имущества и обязательств собственников организации;

- двойственность в бухгалтерском учете или обязательное равенство активов организации с источниками их формирования на любую дату функционирования организации;

- момент стоимости признает покупную цену как основную в бухгалтерском учете, а вторичную - ожидаемый доход от использования приобретенных активов;

- непрерывность деятельности. Это предположение основано на том, что хозяйствующий субъект продолжит свою деятельность в обозримом будущем. Предполагается, что организация не намерена и не нуждается в сокращении или ликвидации своей деятельности, изменении ее характера. Это предположение важно, с одной стороны, для выбора методов оценки имущества, а с другой - для кредиторов. Они могут быть уверены, что обязательства организации будут возмещены в установленный срок;

- последовательность применения учетной политики (постоянство) связана с предыдущим допущением и означает, что методы учета, принятые организацией, будут последовательно соблюдаться из одного отчетного периода в другой. Это позволит получить сопоставимые показатели отчетности;

- временная определенность учета хозяйственных операций, согласно которой все факты хозяйственной деятельности должны быть отражены в отчетном периоде, в котором они были совершены, без учета времени получения или выплаты денежных средств по этим операциям. Это предположение согласуется с принципом начисления, применяемым в международных стандартах бухгалтерского учета и отчетности;

- соответствия доходов и расходов или соизмеримости и сопоставления полученных доходов с произведенными расходами, имеющими отношение к данному отчетному периоду;

- дифференциация текущих производственных затрат и инвестиций во внеоборотные активы позволяет правильно и в полном объеме рассчитать стоимость отдельных видов продукции или выполненных работ, оказанных услуг, а также стоимость приобретаемых внеоборотных активов;

- осторожность – большая готовность учитывать затраты и потери, чем дохода;

- денежная оценка означает, что учет активов, обязательств и хозяйственных операций хозяйствующего субъекта осуществляется в валюте РФ - в рублях;

- периодичность обобщения бухгалтерской информации, согласно которой учетная информация предоставляется в виде различных форм отчетности за определенные периоды времени (месяц, квартал, 9 месяцев и год).

- Бухгалтерский учет занимает центральное место в системе управления в условиях рыночной экономики в силу следующих требований [19, C. 36]:

- Документация всех деловых операций предусматривает, что все факты хозяйственной деятельности должны быть задокументированы в письменной форме;

- своевременность учета означает, что бухгалтерия должна предоставлять всю необходимую информацию о деятельности организации в строго установленные сроки;

- точность и объективность бухгалтерского учета подразумевает, что вся бухгалтерская информация должна быть правильной, верно отражающей реальность;

- полнота учета обеспечивает охват всех аспектов деятельности организации и полное описание всех выполняемых операций;

- приоритет содержания перед формой предполагает, что соблюдение правовой нормы и экономической целесообразности экономических операций должно преобладать над формой, регулируемой соответствующими нормативными документами;

- существенность означает, что информация признается существенной в российском учете, если ее упущение или искажение могут повлиять на принятие экономических решений заинтересованными пользователями. Эта информация подлежит обязательному рассмотрению отдельно в отчетах или в пояснениях к счетам;

- непротиворечивость бухгалтерской информации предусматривает, что текущие учетные данные в контексте определенных видов активов и обязательств должны соответствовать оборотам и остаткам, которые объединяют их экономически однородный объект учета на начало и конец отчетного периода;

- четкость и доступность бухгалтерского учета подразумевает, прежде всего, необходимость предоставления информации о деятельности организации всем пользователям, как внутренним, так и внешним;

- экономия и рациональность бухгалтерского учета - это необходимость обеспечить максимальную экономическую и точную организацию бухгалтерского учета. В этой связи очень важно не допускать чрезмерного роста затрат на ведение учета, что, в свою очередь, связано с его рациональной организацией.

Основными документами, регулирующими финансовую отчетность, являются Федеральный закон «О бухгалтерском учете», «Положение о бухгалтерском учете и бухгалтерском учете в Российской Федерации», которые обеспечивают единство методологии бухгалтерского учета и отчетности в стране, порядок ее управления, составления и представления Отчетности бухгалтера. Федеральный закон «О бухгалтерском учете» устанавливает следующие бухгалтерские задачи [2]:

1) формирование полной и достоверной информации о бизнес-процессах и производительности предприятий, необходимой внешним и внутренним пользователям информации;

2) предоставление информации, необходимой для контроля за соблюдением законодательства Российской Федерации при ведении хозяйственных операций организацией и их целесообразности, наличия и перемещения имущества и обязательств, использования материальных, трудовых и финансовых результатов в соответствии с утвержденными нормами , стандартами и сметами;

3) своевременное предупреждение негативных процессов, предотвращение отрицательных результатов хозяйственной деятельности и выявление внутрихозяйственных резервов, обеспечение его финансовой устойчивости.

Для выполнения основных задач бухучет выполняет следующие функции: информационные, обратные, контрольные и аналитические.

Информационная функция. Бухгалтерская и аналитическая информация, характеризующая фактическое состояние финансово-хозяйственной деятельности организации, формируется в бухгалтерском учете.

Функция обратной связи означает, что учетные формы и передает информацию обратной связи, то есть информацию о фактических параметрах разработки объекта управления. Основными компонентами информационной системы обратной связи являются:

- как входные данные - неупорядоченные данные;

- как процесс - обработка данных;

- как выход - упорядоченная информация.

Функция управления предполагает постоянный контроль за использованием всех типов ресурсов организации.

Контроль – система наблюдений и проверка соответствия процесса функционирования управляемого объекта принятым управленческим решениям, выявление результатов административных воздействий на управляемый объект.

Через функцию контроля с помощью специальных методов и способов осуществляются следующие виды контроля:

- предварительный контроль - до завершения хозяйственной операции;

- текущей контроль - при осуществлении хозяйственной операции;

- последующий контроль - после завершения бизнес-операции;

Выполнение этих функций требует определенных условий, материальных и трудовых затрат, а также профессиональных навыков и исполнителей.

1.3 Формы бухгалтерского учета

Форма учета определяется следующими характеристиками: количеством, структурой и внешний вид учетных регистров, последовательностью связи между документами и регистрами, а также между самими регистрами и способом их записи в них, то есть, использование определенных технических средств. Следовательно, форма бухгалтерского учета – совокупность различных учетных регистров с установленным порядком и методом учета в них.

Основные элементы, определяющие ту или иную форму учета:

1) количество использованных регистров бухгалтерского учета и их построение;

2) методы составления записей в учетных регистрах;

3) взаимосвязь между регистрами при производстве и сверке счетов в них.

В настоящее время используются следующие формы бухгалтерского учета: мемориально-ордерная форма, форма «Журнал-Главная», журнально-ордерная форма учета, автоматизированная форма учета.

Журнально-ордерная форма учета используется для основных типов регистров бухгалтерского учета: журналов заказов, выписок (карточек) и Главной книги.

Экономические операции регистрируются в журналах-ордерах различного рода ведомостях, построенных по шахматной схеме. Шахматное построение регистров позволяет записывать операции по дебетовым и кредитным счетам для одного рабочего приема с одновременным отражением в них последовательности транзакций или их записи в учетных регистрах.

Основными источниками отражения операций в бухгалтерских регистрах являются документы. В то же время, основываясь на разовых первичных документах, отражающих отдельные деловые операции, записи делаются непосредственно в журналах заказов. Аналитический учет в таких случаях ведется либо в одних и тех же журнальных заказах (путем объединения с синтетическим), либо в отдельных регистрах учета.

Хозяйственные операции регистрируются в журналы-ордера по мере их создания и документирования. Поэтому синтетическая запись в журналах является одновременно хронологической. Отсутствует необходимость ведения специальных хронологических регистров для этой формы учета. Не составляют и мемориальные ордера, так как все показатели регистрируются в журналах в контексте соответствующих счетов.

Проверяемые ежемесячные результаты журналов заказов регистрируются в Главной книге.

Мемориально-ордерная форма бухучета. Основываясь на его данных, первичные или накопительные документы составляют мемориальные ордера, которые регистрируются в журнале учета, а затем в Главной книге (реестре синтетического учета). Аналитический учет осуществляют в карточках, записи в которых производятся на основе первичных или итоговых документов. По данным синтетических и аналитических счетов, в конце месяца они являются оборотными листами, которые сверяются друг с другом.

Мемориальный ордер может быть составлен как на основе одного документа, так и на основе целой группы документов. Распространение мемориальных ордеров на результаты однородных документов за месяц, обобщенные в отчетах о накоплении и группировке, получило широкое распространение.

Мемориальный ордер - это бухгалтерский документ, содержащий инструкцию по проведению хозяйственной операции на соответствующих учетных счетах. После создания мемориальных ордеров и их регистрации журнал регистрации на их основе регистрируется на синтетических счетах.

Если синтетические счета поддерживаются в течение года на одних и тех же листах, их обычно объединяют в книгу, называемую той же, что и в форме журнально-ордерной, Главная книга.

Если в синтетических счетах из мемориальных ордеров регистрируется только оборот за определенный месяц, результаты которого затем переносятся в обратный отчет по синтетическим счетам, тогда регистр учета, в котором синтетические счета объединены, называется шахматной контрольной ведомостью.

В обоих случаях в соответствии с документами на синтетических счетах для синтетических счетов составляется обратный отчет, а на основе последнего - баланс.

Аналитический учет по форме мемориального ордера проводится параллельно с синтетическим и независимо от последнего на основании документов, приложенных к мемориальным ордерам. Для аналитического учета используются и карточки, и книги, свободные листы и макет первичных документов.

Мемориально-ордерная форма бухучета отличается строгой последовательностью процесса учета, простотой и доступностью технологии учета, широким использованием стандартных форм аналитических регистров, режимом копирования копий. Кроме того, эта форма учета позволяет разделить работу по учету между квалифицированными и менее квалифицированными сотрудниками.

Недостатками мемориально-ордерной формы учета являются:

- трудоемкость учета, вызываемая прежде всею многократным дублированием одних и тех же записей (в мемориальном ордере, регистрационном журнале, синтетических и аналитических регистрах);

- отрыв аналитического учета от синтетического, громоздкость аналитического учета, нередкое отставание его от синтетического учета;

- формы регистров аналитического учета зачастую не содержат показателей, необходимых для контроля, анализа хозяйственной деятельности и составления отчетности.

В связи с этим для составления отчетности приходится производить выборку и группировку данных текущего учета. В настоящее время мемориально-ордерную форму учета применяют сравнительно небольшие предприятия и организации.

Форма учета Журнал-Главная применяется наряду с мемориально-ордерной формой бухгалтерского учета. Сама форма этой книги показывает, что, несмотря на простоту и наглядность, Журнал-Главная неприменима в предприятиях, где используется более 20-25 синтетических счетов, так как на развороте листа Журнала-Главная технически трудно разместить большое количество колонок для дебета и кредита синтетических счетов. Отличает также при этой форме необходимость составления оборотной ведомости по синтетическим счетам по окончании месяца, так как месячный подсчет Журнала-Главной и является такой оборотной ведомостью.

В остальном форма Журнал-Главная ничем не отличается от мемориально-ордерной формы. Поэтому было бы правильнее считать ее не самостоятельной формой бухгалтерского учета, а вариантом мемориально-ордерной формы. Автоматизированная форма учета обеспечивает; механизацию автоматизацию учетного процесса; высокую точность учетных данных; оперативность данных учета; освобождение работников бухгалтерии от выполнения простых технических функций и предоставление большей возможности заниматься контролем и анализом хозяйственной деятельности.

Глава 2. Организация бухгалтерского учёта в ООО «Сервис-Гарант»

2.1 Организационно-экономическая характеристика ООО «Сервис-Гарант»

ООО «Сервис-Гарант» является обществом с ограниченной ответственностью. Правовой статус обществ с ограниченной ответственностью определяется Гражданским кодексом Российской Федерации и Федеральным законом от 8 февраля 1998 года N 14-ФЗ «Об обществах с ограниченной ответственностью». ООО «Сервис-Гарант» создано группой учредителей и начало свою деятельность в сентябре 2012 года. ООО «Сервис-Гарант» выступает в качестве самостоятельной бизнес-единицы, то есть, имеет права юридического лица.

Предприятие имеет самостоятельный баланс, имеет фирменное наименование, круглую печать с собственными торговыми марками, необходимые штампы и бланки. Может от своего имени заключать контракты, приобретать имущественные и неимущественные права и нести обязанности, быть истцом и ответчиком в арбитражных судах. Вопросы ликвидации, преобразования, выделения самостоятельных подразделений предусмотрены уставом общества.

ООО «Сервис-Гарант» – это предприятие, представляющее строительную отрасль. ООО «Сервис-Гарант» использует специализированное оборудование, механические, физические, механизированные, ручные виды производственных процессов. В соответствии с уставом, основная деятельность касается строительства и ремонта промышленных объектов.

Юридический адрес предприятия: г. Иркутск, Карл Либкнехт, 125.

Руководство и организация осуществляются действующим директором, избираемым собранием учредителей сроком на 3 года. Организационную структуру ООО «Сервис-Гарант» можно определить как функциональную, то есть обеспечивающую профессиональную специализацию соответствующих подразделений.

Экономическая характеристика ООО «Сервис-Гарант»

Основные экономические показатели ООО «Сервис-Гарант» представим в таблице 2.1.

Начальник хлебопекарного цеха

Таблица 2.1 – Экономические показатели ООО «Сервис-Гарант» за 2015–2016 гг.

|

Показатель |

Единицы измерения |

Абсолютная величина |

2015 г. в сопост. цен (1.088) |

Изм (в %) |

|

|

2015 г. |

2016 г. |

||||

|

1. Выручка от продаж |

тыс. руб. |

25697 |

23842 |

25940 |

100,9 |

|

2. Себестоимость продаж |

тыс. руб. |

19684 |

18718 |

20365 |

103,4 |

|

3. Прочие доходы |

тыс. руб. |

19 |

201 |

219 |

1152,6 |

|

4. Прочие расходы |

тыс. руб. |

94 |

75 |

82 |

87,2 |

|

5. Прибыль до налогообложения |

тыс. руб. |

5938 |

5250 |

5712 |

97,7 |

|

6. Чистая прибыль |

тыс. руб. |

4513 |

3990 |

4341 |

96,2 |

|

7. Рентабельность продукции (стр. 1 – стр. 2)/стр. 2 * 100 |

% |

88,8 |

78,5 |

78,5 |

88,4 |

|

8. Среднегодовая стоимость производственных фондов |

тыс. руб. |

3520 |

3450 |

98,0 |

|

|

9. Среднесписочная численность работников |

чел. |

52 |

52 |

- |

100,0 |

|

10. Фонд оплаты труда |

тыс. руб. |

6402 |

6490 |

101,4 |

|

Из таблицы 1 видим, что выручка в 2015 г. возросла на 100,9%. Себестоимость возросла на 103,4%. Рост себестоимости вызван объективными причинами: повышением тарифов на энергоносители и строительные материалы. Однако вина организации заключается в том, что не занимались поиском поставщиков, реализующих материалы по более низким ценам.

Положительным фактором является сохранение численности персонала в течение ряда лет.

Таблица 2.2 – Характеристика основных средств ООО «Сервис-Гарант» по состоянию на 01.04.2017 г.

|

Наименование основных средств |

Балансовая стоимость основных средств, тыс. руб. |

Остаточная стоимость основных средств, тыс. руб. |

Структура основных средств по балансовой стоимости, % |

|

Здания |

1235 |

750 |

35,8 |

|

Сооружения и передаточные устройства |

424 |

286 |

12,3 |

|

Машины и оборудование |

968 |

658 |

28,1 |

|

Транспортные средства |

526 |

432 |

15,2 |

|

Производственный и хозяйственный инвентарь |

297 |

266 |

8,6 |

|

Всего |

3450 |

2392 |

100,0 |

Из таблицы 2.2 следует, что основные средства ООО «Сервис-Гарант» изношены на 30,7% ( ). Изношенность основных средств в целом небольшая, но на выполнение ремонтных работ отрицательно влияет моральный износ машин и оборудования, транспортных средств, производственного и хозяйственного инвентаря. Также недостатком в организации деятельности является большая доля ручного труда. В связи с чем необходима модернизация.

). Изношенность основных средств в целом небольшая, но на выполнение ремонтных работ отрицательно влияет моральный износ машин и оборудования, транспортных средств, производственного и хозяйственного инвентаря. Также недостатком в организации деятельности является большая доля ручного труда. В связи с чем необходима модернизация.

В целом анализ свидетельствует о стабильной работе организации.

2.2 Организации работы бухгалтерии

Для ведения бухгалтерского учёта в ООО «Сервис-Гарант» создан специальный отдел – бухгалтерия, возглавляемый главным бухгалтером. Учётные работы ведёт коллектив в составе 4 человек.

Рисунок 2.1 – Организационная структура бухгалтерии ООО «Сервис-Гарант»

В обязанности главного бухгалтера входит управление департаментом, организация контроля за денежными и материальными активами, формирование Главной книги, формирование и предоставление бухгалтерской отчетности и налоговых деклараций, организация расчетов с поставщиками и покупателями, Примирение с ними и МИ ФНС № 6 по Ставропольскому краю. Кроме того, он осуществляет планомерную и аналитическую работу, а также перечисляет платежи в бюджет, контрагенты по платежным поручениям и персонал на пластиковые карточки по программе «Клиент-Банк».

Бухгалтер отдела материалов ведет учет основных средств и материалов, производственного процесса. Бухгалтер выполняет расчеты с персоналом за вознаграждение и другие расчеты, представляет отчеты о страховых взносах и личную информацию в Пенсионный фонд города Иркутска и информацию о подоходном налоге с населения в Министерстве Федеральной налоговой службы № 19 по г. Иркутску Региона, подчиняющегося ФСБ.

Бухгалтер-кассир ведет учет кассовых операций, заполняет платежные поручения на перечисление с расчетного счета (меню Bank Payment orders исходящие), учет счетов с подотчетными лицами.

Применение автоматизированной формы бухгалтерского учета на данном предприятии позволяет получить высококачественный массив первичной документации и обеспечивает своевременную, надежную компиляцию бухгалтерской отчетности. В настоящее время ООО «Сервис-Гарант» составляет финансовую отчетность в соответствии с формами, утвержденными приказом Министерства финансов Российской Федерации от 22.07.2003 № 67н.

Состояние бухгалтерского учета и отчетности в ООО «Сервис-Гарант» можно считать хорошим и обеспечивает качественную информацию для анализа финансово-хозяйственной деятельности, а также для диагностики банкротства. Существенным недостатком, препятствующим эффективности и качеству анализа, является отсутствие специальной аналитической программы. Аналитическая программа, которая будет содержать входные и выходные формы с показателями ликвидности, финансовой устойчивости, деловой активности и рыночной активности, а также методологию диагностики вероятности банкротства, поможет решить проблему. В настоящее время меню «Лидер» предоставляет информацию о наличии и движении денежных средств на расчетном счете, состоянии расчетов с поставщиками и покупателями, информации о выполнении ремонтно-строительных работ.

2.3 Права и обязанности руководителя и главного бухгалтера в организации бухучета

В соответствии с Законом «О бухгалтерском учете», ответственность за организацию бухгалтерского учета несет руководитель.

Руководитель ООО «Сервис-Гарант» создал необходимые условия для надлежащего учета, обеспечил строгое соблюдение всеми подразделениями и службами, работниками предприятия, связанными с бухгалтерским учетом, требований главного бухгалтера в отношении порядка обработки и представления на Запись документов и информации.

Директор ООО «Сервис-Гарант» принял решение о создании собственного бухгалтерии во главе с главным бухгалтером. Он издал указ о том, что бухгалтерия предприятия является самостоятельным структурным подразделением ООО «Сервис-Гарант» с правами и обязанностями, наделенными полномочиями и ресурсами для надлежащего выполнения назначенных функций. Сотрудникам предприятия сообщается, что указания главного бухгалтера по вопросам бухгалтерского учета являются обязательными для исполнения.

Бухгалтерия обеспечивается компьютерами, калькуляторами, формами бухгалтерских документов, подпиской на журнал «Нормативные акты для бухгалтера». Год назад была замена орг.техника на более современную. Помещение бухгалтерии на данном предприятии имеет отдельный хорошо освещенный номер с офисной мебелью. Таким образом, руководитель предприятия обеспечил хорошие условия для работы бухгалтеров.

В ООО «Сервис-Гарант» главный бухгалтер имеет право распределять обязанности между работниками бухгалтерии; подписывать входящие и исходящие денежные переводы, расчетно-платежные ведомости; контролировать выполнение графика рабочего процесса. Банковские документы подписывает только директор, являющийся одним из владельцев предприятия.

Требования главного бухгалтера относительно порядка обработки транзакций и информации, касающейся бухгалтерского учета, являются обязательными для всех работников предприятия. Договоры и соглашения о выпуске товаров, установление тарифных разрядов, бонусы сотрудникам проверяются главным бухгалтером. Главный бухгалтер несет ответственность за обеспечение надлежащего учета всех объектов бухгалтерского учета и бизнес-процессов, своевременности расчетов с персоналом, бюджета, поставщиков, безопасности имущества предприятия, надлежащего учета затрат и финансовых результатов. Главный бухгалтер не учитывает документы, которые не были должным образом выполнены или несовместимы с законодательством.

Главный бухгалтер осуществляет общее руководство бухгалтерией и, кроме того, лично выполняет наиболее ответственную работу по ведению бухгалтерского учета и ведет налоговый учет.

2.4 Форма учёта

ООО «Сервис-Гарант» использует автоматизированную форму учета, основанную на программном продукте «1С: Бухгалтерия 8».

«1С: Бухгалтерский учет 8» предназначен для автоматизации бухгалтерского и налогового учета, включая подготовку обязательной (регулируемой) отчетности в организациях, осуществляющих коммерческую деятельность любого вида.

Все компьютеры бухгалтерии ООО «Сервис-Гарант» интегрированы в сеть, а компьютер бухгалтера по зарплате, кроме того, интегрируется в сеть с компьютером инспектора персонала. Доступ к сети начинается с компьютера, на котором работает главный бухгалтер.

Основным способом отражения бизнес-операций в бухгалтерском учете является ввод конфигурационных документов, соответствующих первичным бухгалтерским документам. После ввода и записи документа кнопкой «ОК» формирование учетных регистров происходит автоматически. Например, баланс оборотных средств, карточка счета, анализ учетной записи и т. д. Чтобы получить эти регистры, необходимо выбрать нужный регистрационный регистр, установить дату, выбрать номер счета из установленного плана счетов и нажать «Сформировать» для получения учетной записи.

В состав «1С: Бухгалтерский учет 8» входит набор регулируемых отчетов: форма бухгалтерской отчетности; Налоговая декларация; Отчетность в ПФР; Статистическая отчетность; Различные ссылки.

Работа с регламентированными отчетами в ООО «Сервис-Гарант» осуществляется главным бухгалтером (меню Отчеты – Регламентированные отчеты).

2.6 График документооборота

В документе о графике «Сервис-Гарант» разрабатывается главный бухгалтер и директор.

Главный бухгалтер требует представления документов в сроки, установленные графиком, поскольку своевременное выполнение графика обеспечивает своевременное формирование информации, предоставленной руководством организации. В дополнение к требованиям главного бухгалтера требуется, чтобы документы были представлены на соответствующие счета качества. Для регистрации в ООО «Сервис-Гарант» принимается только правильно оформленный документ, то есть тот, в котором все реквизиты заполнены, - обязательные показатели, обеспечивающие прочность документа (название предприятия, название документа, номер, резюме). Краткое изложение коммерческой сделки, ее количественные и денежные условия, подписи лиц, ответственных за эту операцию. В случае несоблюдения требований главный бухгалтер уведомляет директора предприятия. Но в основном ответственные сотрудники соблюдают график взаимного товарооборота. График представлен в таблице документов.

График документооборота ООО «Сервис-Гарант» Утвержден приказом № 3 от 15 января 2017 года.

|

Наименование документа |

Создание документа |

Проверка документа |

Обработка документа |

Передача в архив |

|||||||||

|

Кол-во экземпляров |

Ответственный за выписку |

Ответственный за оформление |

Ответственный за исполнение |

Срок исполнения |

Ответственный за проверку |

Кто представляет |

порядок представления |

Срок представления |

Кто исполняет |

Срок исполнения |

Кто исполняет |

Срок передачи |

|

|

Материальный отчёт |

1 |

Зав.складом |

Зав.складом |

Зав.складом |

Ежемес. До 5 числа |

бухгалтерия |

Зав. Складом |

Бланк отчёта с прилож. |

Ежемес. До 5 числа |

Бухгалтерия |

С 5 по 6 число кажд. Мес. |

Бухгалтерия |

По истечении квартала |

|

Отчёт кассира |

1 |

Бух – кассир |

Бух. кКассир |

Бух-Кассир |

один раз в три дня |

бухгалтерия |

Кассир |

При кассовой книге |

По мере представления |

Бухгалтерия |

По мере представления |

Бухгалтерия |

По истеч. квартала. |

|

Табель учёта рабочего времени |

1 |

секретарь |

Секретарь |

Секретарь |

Ежемесячно 1 числа |

бухгалтерия |

Секретарь |

Заполненный бланк |

Ежемес. С 1 числа |

Бухгалтерия |

1 числа |

Бухгалтерия |

По истечении квартала |

Рисунок 1.2 – Схема документооборота ООО «Сервис-Гарант»

2.7 План счетов

ООО «Сервис-Гарант» использует План счетов бухгалтерского учета для ведения финансово-хозяйственной деятельности, утвержденный приказом Министерства финансов Российской Федерации от 31 октября 2000 года № 94н (в редакции Приказа № 38н Министерства финансов Российской Федерации от 7 мая 2003 года). «1С: Бухгалтерия 8» уже поставляется с заполненным Планом счетов. План счетов представляет собой таблицу, каждая строка которой отражает конкретную учетную запись или субсчет бухгалтерского учета. Из этого следует, что План счетов имеет два уровня вложенности, соответствующие схеме «счет-субсчет». На верхнем уровне находятся учетные записи на нижнем подчиненном субсчете.

2.8 Учётная политика

Учётная политика ООО «Сервис-Гарант» разработана в соответствие со стандартом по бухгалтерскому учёту «Учётная политика организации» – ПБУ 1/95 (во второй редакции, введённой в действие с 1 января 1999 г.). Её положения соответствуют общему режиму налогообложения. Учётная политика ООО «Сервис-Гарант» сформирована главным бухгалтером и утверждена директором.

Утверждаю________________

Директор ООО «Сервис-Гарант»

Приказ №11 от 30 декабря 2016 г.

Об учётной политике организации для целей финансового и налогового учёта на 2017 г.

1. Учётная политика для целей финансового и налогового учёта.

ПРИКАЗЫВАЮ установить:

1. Бухгалтерский учёт вести в бухгалтерии организации.

Ответственным за организацию и состояние бухгалтерского учёта является главный бухгалтер организации.

1.1. Ответственным за организацию налогового учёта назначить главного бухгалтера организации.

2. Для ведения бухгалтерского учёта использовать автоматизированную форму с применением «1С: Бухгалтерия 8». Бухгалтерскую информацию хранить на электронных и бумажных носителях.

Ответственность за обеспечение сохранности от несанкционированного доступа возложить на главного бухгалтера.

2.1. Налоговый учёт вести с использованием средств вычислительной техники.

2.2. Применять для подтверждения данных налогового учёта:

1. Первичные учётные документы, используемые для целей бухгалтерского учёта, а также аналитические регистры налогового учёта.

2. При определении выручки от реализации продукции по НДС использовать метод «по отгрузке».

3. Учёт приобретения материалов вести по фактической стоимости приобретения на счёте 10 «Материалы».

4. При отпуске материалов в производство и ином выбытии оценивать по стоимости последних по времени приобретения материально – производственных запасов (метод ЛИФО).

5. Учёт затрат на производство вести с подразделением на прямые и косвенные, собираемые на счетах 20 «Основное производство» и 26 «Общехозяйственные расходы».

6. Суммы произведённых расходов ежемесячно списывать на счёт учёта продаж (90 «Продажи») в полном размере.

7. Стоимость выполненных СМР оценивать по фактической производственной себестоимости.

8. Незавершённое производство оценивать по фактической производственной себестоимости.

9. Объекты основных средств, используемые организацией в течение периода, превышающего 12 месяцев, имеющие стоимость не более 20000 руб. за единицу, списывать на затраты производства по мере их отпуска в производство или эксплуатацию. С целью сохранности таких объектов основных средств организовать аналитический учёт в течение всего срока полезной эксплуатации.

10.1.В соответствии со ст. 256 НК РФ амортизируемым имуществом признаётся имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 20000 руб. По объектам основных средств, приобретённых с 1 января 2017 г., амортизируемым считать имущество стоимостью более 40000 руб.

Сумма амортизации для целей налогообложения определяется ежемесячно по каждому объекту амортизируемого имущества.

10.2. Амортизацию основных средств производить линейным способом в соответствие со ст. 259 НК РФ.

11. При ремонте объектов основных средств фактические затраты списывать на счёт учёта расходов будущих периодов с последующим отнесением на себестоимость продукции, работ, услуг равными долями до конца календарного года.

12. Амортизацию нематериальных активов осуществлять линейным способом.

13. Расходы будущих периодов отражать на счёте 97 «Расходы будущих периодов» и списывать равномерно в течение периода, к которому они относятся.

13.1.В налоговом учёте расходы признаются в том периоде, в котором возникают исходя из условий сделки (п. 1. ст. 27 НК РФ).

14. При определении выручки для целей налогообложения прибыли использовать метод «по отгрузке». Доходы и расходы признаются в том периоде, в котором они произведены независимо от даты оплаты.

Периодичность уплаты налога на прибыль – ежеквартально.

15. Командировочные расходы оплачивать в полной сумме произведённых расходов. Для целей налогообложения принимать в пределах установленных норм.

Положения учётной политики внесены в «1С Бухгалтерия 8» до начала регистрации хозяйственных событий (меню «Предприятие» Учётная политика Учётная политика организации).

2.9 Реализация прочих аспектов рациональной организации бухгалтерского учёта

В ООО «Сервис-Гарант» рациональную организацию бухгалтерского учета облегчает внутренний учет, отчетность и контроль. Контроль возложен на каждого специалиста организации в рамках его функциональных обязанностей. Ведущая роль принадлежит бухгалтерии. Главный бухгалтер готовит информацию о себестоимости продукции в следующем разделе в установленные сроки и по просьбе менеджера:

- по видам расходов (материальные, трудовые и т. д.);

- по местам возникновения затрат – структурные единицы, в которых сосредоточено начальное потребление материальных ресурсов;

- носители затрат - виды строительных, монтажных и ремонтных работ.

По решению учредителей в ООО «Сервис-Гарант» создана Ревизионная комиссия, которая следит за сохранностью имущества собственников. Ревизионная комиссия осуществляет контрольные функции в соответствии с планом, участвует в плановых инвентаризациях совместно с бухгалтерией. Инвентаризация основных фондов проводится один раз в 3 года; материалы - 1 раз в год; расчеты - ежеквартально, наличные - ежемесячно.

Кроме того, инвентаризация осуществляется с изменением материально ответственных лиц после стихийных бедствий и чрезвычайных обстоятельств.

ООО «Сервис-Гарант» как общество с ограниченной ответственностью не подлежит обязательному аудиту. Однако учредители заключили соглашение с аудиторской формой «Консул» о проведении добровольной аудиторской проверки достоверности годовой финансовой отчетности. В 2015 году аудиторы дали положительное заключение о достоверности бухгалтерской отчетности. На контрактной основе аудиторы проводили тематические аудиты в 2015 году: возврат капитала, вложенный учредителями; Соблюдение графика работы персонала и расчет оплаты труда в соответствии с установленными заработными платами, тарифными ставками. В результате этих проверок были выявлены резервы увеличения прибыли на уставный капитал и незначительные отклонения в использовании премиального фонда.

Заключение

В настоящей курсовой работе раскрыты теоретические основы бухгалтерского учёта в рыночной экономике и значение его организации на примере ООО «Сервис-Гарант». С развитием рыночных отношений в России роль бухгалтерского учёта стала меняться. Бухгалтерский учёт из средства обработки и группировки экономической информации, содержащейся в первичных документах, превратился в участника и исполнителя управленческой политики организации. Именно бухгалтерский учёт даёт знания механизма рыночной экономики и достоверные данные о фактах и процессах, протекающих в данных условиях, для выработки чётких управленческих решений, обеспечивающих максимальный эффект.

На сегодняшний день перед бухгалтерским учётом поставлены достаточно сложные задачи по адаптации его к рыночным условиям, осуществляется плавный переход к международным правилам ведения. Это вызвало серьёзные методологические преобразования в системе учёта и сделало его объектом пристального изучения.

Бухгалтерский учёт ведётся в обязательном порядке во всех экономических субъектах в соответствии с постановлениями Правительства и Минфина РФ. Положения, содержащиеся в этих нормативных документах, сориентированы на рыночные отношения, новые условия хозяйствования и налогообложения.

Действующая в России система бухгалтерского учёта направлена на предоставление самостоятельности организациям в определении форм и методов бухгалтерского учёта, системы внутрипроизводственного учёта, при которой проявляется большая руководителей в выборе такой формы учёта, которая менее трудоёмка, более эффективна. А главное позволит обеспечить достоверность финансовых результатов по итогам хозяйственной деятельности.

Важная роль бухгалтерского учёта, заключающаяся в предоставлении достоверной информации для внутренних и внешних пользователей, в условиях рыночных отношений придаёт особую актуальность теме «Роль бухгалтерского учёта в рыночной экономике и его организация в экономическом субъекте».

Юридически ни одна организация не может функционировать без ведения бухгалтерского учёта, поскольку только данные учёта обеспечивают полную информацию об имущественном и финансовом состоянии организации; синтетическая и аналитическая информация о состоянии материальных, трудовых и денежных ресурсов, о результативности инвестиционной и кредитной политики, затратах и эффективности производства позволяет управлять хозяйственной деятельностью, контролировать выполнение плановых показателей, разрабатывать перспективные направления развития организации.

Под организацией бухгалтерского учёта понимается система условий и элементов построения учётного процесса с целью получения достоверной и своевременной информации о финансово – хозяйственной деятельности и её имущественном положении.

Организация бухгалтерского учёта в экономическом субъекте имеет под собой законодательную основу, прежде всего Закон «О бухгалтерском учёте» от 21.11.96 г. №129-ФЗ в ред. 1998 г.

При организации бухгалтерского учёта важно учесть методологические и организационно-технические аспекты. Например, к методологическим аспектам относятся: критерии при отнесении предметов к основным средствам или к средствам в обороте; порядок начисления амортизации по основным средствам и нематериальным активам; варианты схемы записей для отражения начисленной амортизации нематериальных активов; способы распределения общепроизводственных и общехозяйственных расходов; варианты списания общехозяйственных расходов на производственные счета или на счёт 90 «Продажи»; порядок отражения на счёте операций по заготовлению и присоединению материальных ценностей; метод учёта материально-производственных запасов и расчёт их фактической себестоимости; варианты учёта затрат на производство и калькулирование себестоимости продукции; перечень резервов предстоящих расходов и т.д.

К организационно-техническим аспектам относятся: выбор формы бухгалтерского учёта; организация работы бухгалтерии; система внутрипроизводственного учёта и контроля; порядок проведения инвентаризации имущества и обязательств, разработка документооборота; план счетов бухгалтерского учёта; технология обработки учётной информации; объём, сроки и адреса представления отчётности; система взаимоотношений с аудиторскими фирмами, с органами контроля и управления.

Из общего перечня аспектов организации бухгалтерского учёта организация выбирает нужные и отражает в Учётной политике.

Вопросы организации учёта в экономическом субъекте рассмотрены на примере ООО «Сервис-Гарант». По организационо-правовой форме организация является обществом с ограниченной ответственностью. Основной вид экономической деятельности – строительство и ремонт промышленных объектов. Как следует из экономических показателей, организация в течение 2015 и 2016 гг. работала стабильно. Рост себестоимости строительно-монтажных и ремонтных работ вызван в основном объективными причинами: ростом тарифов на энергоносители и повышением цен на материалы.

Изучение организации бухгалтерского учёта показало хороший уровень и высокое качество ведения учётных работ.

В ООО «Сервис-Гарант» выбрана и утверждена автоматизированная форма учёта на базе программного документа фирмы «1С» – «1С: Бухгалтерия 8». Первоначально введены данные об учётной политике, организации и её контрагентах, основных средствах, материалах, сотрудниках, ответственных лицах и т.д. «1С: Бухгалтерия 8» основана на вводе первоначальных документов и автоматическом получении отчётных регистров.

Бухгалтерский учёт ведёт самостоятельное подразделение организации – бухгалтерия, состоящая из 4 человек и возглавляемая главным бухгалтером. Работники бухгалтерии обязаны соблюдать правила внутреннего распорядка и должностные обязанности, разработанные главным бухгалтером.

В ООО «Сервис-Гарант» разработан график документооборота, в котором предусмотрены, сроки и документы сдачи в бухгалтерию ответственными лицами.

В своей работе бухгалтера используют План счетов, который встроен в программу «1С: Бухгалтерия 8» и имеет двухуровневую структуру.

В учётной политике отражён порядок ведения бухгалтерского и налогового учёта. В организации действует система внутрипроизводственного учёта и добровольного аудиторского обследования.

Недостатком работы бухгалтерии является отсутствие специальной аналитической программы, с помощью которой можно было бы рассчитывать показатели, платёжеспособности, финансовой независимости, рыночной активности и т.д.

Список использованных источников

- "Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (ред. от 28.03.2017)

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) "О бухгалтерском учете"

- Приказ Минфина РФ от 29.07.1998 N 34н (ред. от 24.12.2010, с изм. от 08.07.2016) "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации" (Зарегистрировано в Минюсте РФ 27.08.1998 N 1598)

- Бухгалтерский управленческий учет: Учебник / Д.В. Лысенко. - М.: НИЦ ИНФРА-М, 2016. - 477 с.

- Бухгалтерский учет (финансовый и управленческий): Учебник/Кондраков Н. П., 5-е изд., перераб. и доп. - М.: НИЦ ИНФРА-М, 2016. - 584 с.

- Бухгалтерский учет и аудит: Учебное пособие / Ю.И. Сигидов, М.Ф. Сафонова, Г.Н. Ясменко и др. - М.: НИЦ ИНФРА-М, 2016. - 407 с.

- Бухгалтерский учет, анализ и аудит внешнеэкономической деятельности: учебник / А.С. Нечаев, А.В. Прокопьева. - 3-е изд. - М.: НИЦ ИНФРА-М, 2016. - 368 с.

- Бухгалтерский учет: учет оборотных средств/В.И.Бережной, Г.Г.Суспицына, О.Б.Бигдай и др. - М.: НИЦ ИНФРА-М, 2016. - 192 с.

- Бухгалтерский учет: учет оборотных средств/В.И.Бережной, Г.Г.Суспицына, О.Б.Бигдай и др. - М.: НИЦ ИНФРА-М, 2016. - 192 с.

- Бухгалтерский финансовый учет: Учебное пособие/ Бахолдина И. В., Голышева Н. И. - М.: Форум, НИЦ ИНФРА-М, 2016. - 320 с.

- Бухгалтерский (финансовый) учет: Теория и практика: Учебное пособие / Погорелова М.Я. - М.: ИЦ РИОР, НИЦ ИНФРА-М, 2015. - 331 с.

- Бухгалтерский управленческий учет: Учебник / В.Б. Ивашкевич. - 3-e изд., перераб. и доп. - М.: Магистр: НИЦ ИНФРА-М, 2015. - 448 с.-

- Пласкова, Н.С. Анализ финансовой отчетности, составленной по МСФО: Учебник / Н.С. Пласкова. - М.: Вузовский учебник, НИЦ ИНФРА-М, 2015. - 331 с.

- Стандартизация бухгалтерского учета и финансовой отчетности: Учебное пособие/Бескоровайная С.А. - М.: НИЦ ИНФРА-М, 2016. - 277 с.

- Сигидов, Ю.И. Амортизация основных средств: вопросы теории и методики учета: Монография / Ю.И. Сигидов, Н.Ю. Мороз. - М.: НИЦ ИНФРА-М, 2015. - 175 с.

- Теория и методология сквозного внутреннего контроля: Монография/Серебрякова Т. Ю. - М.: НИЦ ИНФРА-М, 2016. - 328 с.

- Управленческий учет и анализ. С примерами из российской и зарубежной практики: Уч.пос. / В.И. Петрова, А.Ю. Петров, И.В. Кобищан и др. - М.: НИЦ ИНФРА-М, 2016. - 304 с.

- Чувикова, В.В. Бухгалтерский учет и анализ [Электронный ресурс] : Учебник для бакалавров / В.В. Чувикова, Т.Б. Иззука. — М.: Издательско-торговая корпорация «Дашков и К°», 2015. — 248 с.-

- ОСНОВЫ ОРГАНИЗАЦИИ ГОСТИНИЧНОГО СЕРВИСА

- ПОРУЧИТЕЛЬСТВО (ОБЩАЯ ХАРАКТЕРИСТИКА), ПРОБЛЕМЫ

- ИНДИВИДУАЛЬНОЕ ПРЕДПРИНИМАТЕЛЬСТВО (ИП)

- Понятие и виды наследования (Срок принятия наследства и условия)

- Разработка конфигурации «Складской учет» в среде 1С:Предприятие

- Разработка регламента выполнения процесса «Проведение оценки качества», моделирование

- Опека и попечительство. Патронаж над недееспособными гражданами.

- Федеральное казначейство РФ и его роль в управлении движением государственных финансов (Нормативно правовые и методологические аспекты казначейского контроля при исполнении бюджетов)

- ТЕНДЕНЦИЯ РАЗВИТИЯ ИНДУСТРИИИ ГОСТЕПРИИМСТВА

- Процессы принятия решений в организации, на примере ресторана «Лотос»

- Мотивация и управленческая деятельность, анализ теории

- Сетевая форма организации бизнеса (кофейни)