ФЕДЕРАЛЬНОЕ КАЗНАЧЕЙСТВО И ЕГО РОЛЬ В ИСПОЛНЕНИИ БЮДЖЕТА НА СОВРЕМЕННОМ ЭТАПЕ РАЗВИТИЯ ФИНАНСОВОГО РЫНКА

Содержание:

Введение

Актуальность темы курсовой работы обусловлена тем, что усиленное внимание к вопросам развития финансово-правовых механизмов управления государственными финансами, обусловлено усложняющимися социально-экономическими отношениями, преобразованиями в бюджетной сфере, а также негативным влиянием экономического кризиса, вызвавшим острую потребность экономии бюджетных средств.

Возникла необходимость в активизации инструментов государственного воздействия на социально-экономические процессы. Ключевыми функциями государства становятся стратегически-обеспечивающие. Возрастает роль контроля по их реализации.

В настоящее время в стране функционируют разобщенные звенья финансового контроля, контрольный процесс слабо ориентирован на результаты работы контролируемых ведомств. Не сформированы концептуальные подходы к развитию современной системы внутреннего государственного контроля, не создана его нормативно-правовая база, неактивно внедряются прогрессивные формы, виды и методы контрольной деятельности.

В условиях казначейской системы исполнения бюджетов особую важность приобретает проблема формирования такой системы контроля, которая позволила бы оперативно и адекватно подтверждать достоверность операций по исполнению бюджетов, осуществляемых органами казначейства, делать доступной информацию о суммах поступивших доходов и произведенных расходов в любой момент времени, а также обеспечить необходимую экономическую эффективность функционирования Федерального казначейства.

Федеральное казначейство как финансовый институт является органом исполнительной власти, обеспечивающим кассовое обслуживание исполнения бюджетов, имеющим трехуровневую, централизованную и иерархичную структуру, выполняющим функции главного распорядителя, распорядителя и получателя средств федерального бюджета. Именно при реализации этих полномочий возникают финансово-экономические отношения по использованию бюджетных средств и достижению поставленных целей деятельности (результаты).

Объект исследования – финансово-экономические отношения в сфере исполнения государственного бюджета.

Предмет исследования – содержание деятельности Федерального казначейства России по исполнению государственного бюджета.

Цель курсовой работы состоит в рассмотрении роли Федерального казначейства в исполнении бюджета на современном этапе развития финансового рынка.

Задачи курсовой работы:

- рассмотреть полномочия и функции Федерального казначейства;

- дать характеристику казначейской системе исполнения бюджетов в Российской Федерации;

- проанализировать параметры исполнения государственного бюджета;

- выявить основные направления совершенствования Федерального казначейства по исполнению бюджета.

Методы исследования: анализ, синтез, обобщение, статистический, сравнительный.

Теоретическая база исследования – учебники по бюджетной системе, государственным финансам, финансам, статьи из периодических изданий, посвященные проблеме деятельности Федерального казначейства по исполнению бюджета.

Курсовая работа содержит введение, две главы, заключение, список литературы и приложение.

Глава 1. Федеральное казначейство и его роль в исполнении бюджета

1.1. Федеральное казначейство: полномочия и функции

Федеральное казначейство (Казначейство России) является федеральным органом исполнительной власти (федеральной службой), осуществляющим в соответствии с законодательством Российской Федерации правоприменительные функции по обеспечению исполнения федерального бюджета, кассовому обслуживанию исполнения бюджетов бюджетной системы Российской Федерации, предварительному и текущему контролю за ведением операций со средствами федерального бюджета главными распорядителями, распорядителями и получателями средств федерального бюджета[1].

Федеральное казначейство находится в ведении Министерства финансов Российской Федерации. Федеральное казначейство в своей деятельности руководствуется Конституцией Российской Федерации, федеральными конституционными законами, федеральными законами, актами Президента Российской Федерации и Правительства Российской Федерации, международными договорами Российской Федерации, нормативными правовыми актами Министерства финансов Российской Федерации, а также Положением о федеральном казначействе. Структура Федерального казначейства представлена в Приложении.

Федеральное казначейство осуществляет свою деятельность непосредственно и через свои территориальные органы во взаимодействии с другими федеральными органами исполнительной власти, органами исполнительной власти субъектов Российской Федерации, органами местного самоуправления, Центральным банком Российской Федерации, общественными объединениями и иными организациями.

Федеральное казначейство осуществляет следующие полномочия в установленной сфере деятельности:

-

- доводит до главных распорядителей, распорядителей и получателей средств федерального бюджета показатели сводной бюджетной росписи, лимиты бюджетных обязательств и объемы финансирования;

- ведет учет операций по кассовому исполнению федерального бюджета;

- открывает в Центральном банке Российской Федерации и кредитных организациях счета по учету средств федерального бюджета и иных средств в соответствии с законодательством Российской Федерации, устанавливает режимы счетов федерального бюджета;

- открывает и ведет лицевые счета главных распорядителей, распорядителей и получателей средств федерального бюджета;

- ведет сводный реестр главных распорядителей, распорядителей и получателей средств федерального бюджета;

- ведет учет показателей сводной бюджетной росписи федерального бюджета, лимитов бюджетных обязательств и их изменений;

- составляет и представляет в Министерство финансов Российской Федерации оперативную информацию и отчетность об исполнении федерального бюджета, отчетность об исполнении консолидированного бюджета Российской Федерации;

- получает в установленном порядке от главных распорядителей средств федерального бюджета, органов исполнительной власти субъектов Российской Федерации, государственных внебюджетных фондов и органов местного самоуправления материалы, необходимые для составления отчетности об исполнении федерального бюджета и консолидированного бюджета Российской Федерации;

- осуществляет распределение доходов от уплаты федеральных налогов и сборов между бюджетами бюджетной системы Российской Федерации в соответствии с законодательством Российской Федерации;

- осуществляет прогнозирование и кассовое планирование средств федерального бюджета;

- осуществляет управление операциями на едином счете федерального бюджета;

- осуществляет в установленном порядке кассовое обслуживание исполнения бюджетов бюджетной системы Российской Федерации;

- обеспечивает проведение кассовых выплат из бюджетов бюджетной системы Российской Федерации от имени и по поручению соответствующих органов, осуществляющих сбор доходов бюджетов, или получателей средств указанных бюджетов, лицевые счета которых в установленном порядке открыты в Федеральном казначействе;

- осуществляет предварительный и текущий контроль за ведением операций со средствами федерального бюджета главными распорядителями, распорядителями и получателями средств федерального бюджета;

- осуществляет подтверждение денежных обязательств федерального бюджета и совершает разрешительную надпись на право осуществления расходов федерального бюджета в рамках выделенных лимитов бюджетных обязательств;

- обобщает практику применения законодательства Российской Федерации в установленной сфере деятельности и вносит в Министерство финансов Российской Федерации предложения по его совершенствованию;

- осуществляет функции главного распорядителя и получателя средств федерального бюджета, предусмотренных на содержание Федерального казначейства и реализацию возложенных на него функций;

- обеспечивает в пределах своей компетенции защиту сведений, составляющих государственную тайну;

- обеспечивает своевременное и полное рассмотрение обращений граждан, принятие по ним решений и направление заявителям ответов в установленный законодательством Российской Федерации срок;

- обеспечивает мобилизационную подготовку Федерального казначейства;

- осуществляет в соответствии с законодательством Российской Федерации работу по комплектованию, хранению, учету и использованию архивных документов, образовавшихся в ходе деятельности Федерального казначейства;

- взаимодействует в установленном порядке с органами государственной власти иностранных государств и международными организациями в установленной сфере деятельности;

- проводит в установленном порядке конкурсы и заключает государственные контракты на размещение заказов на поставку товаров, выполнение работ, оказание услуг для нужд Федерального казначейства, а также на проведение научно-исследовательских работ для государственных нужд в установленной сфере деятельности;

- ведет реестр государственных контрактов, заключенных от имени Российской Федерации по итогам размещения заказов;

- осуществляет иные функции в установленной сфере деятельности, если такие функции предусмотрены федеральными законами, нормативными правовыми актами Президента Российской Федерации или Правительства Российской Федерации[2].

Федеральное казначейство с целью реализации полномочий в установленной сфере деятельности имеет право:

-

- запрашивать и получать в установленном порядке сведения, необходимые для принятия решений по вопросам установленной сферы деятельности;

- давать юридическим и физическим лицам разъяснения по вопросам, отнесенным к установленной сфере деятельности;

- организовывать проведение необходимых экспертиз, анализов и оценок, а также научных исследований в установленной сфере деятельности;

- привлекать в установленном порядке для проработки вопросов, отнесенных к установленной сфере деятельности, научные и иные организации, а также ученых и специалистов;

- осуществлять контроль за деятельностью территориальных органов Федерального казначейства;

- создавать, реорганизовывать и ликвидировать территориальные органы Федерального казначейства по согласованию с Министром финансов Российской Федерации;

- применять предусмотренные законодательством Российской Федерации меры ограничительного, предупредительного и профилактического характера, направленные на недопущение и (или) пресечение нарушений юридическими лицами и гражданами обязательных требований в установленной сфере деятельности, а также меры по ликвидации последствий указанных нарушений;

- создавать совещательные и экспертные органы (советы, комиссии, группы, коллегии) в установленной сфере деятельности.

Федеральное казначейство не вправе осуществлять в установленной сфере деятельности нормативно-правовое регулирование, кроме случаев, устанавливаемых федеральными законами, указами Президента Российской Федерации и постановлениями Правительства Российской Федерации, а также функции по управлению государственным имуществом и оказанию платных услуг.

Установленные ограничения не распространяются на полномочия руководителя Федерального казначейства по управлению имуществом, закрепленным за Федеральным казначейством на праве оперативного управления, решению кадровых вопросов и вопросов организации деятельности Федерального казначейства.

Федеральное казначейство организует исполнение и исполняет федеральный бюджет, а при наличии соответствующих соглашений - также бюджеты субъектов Российской Федерации и местные бюджеты. Оно осуществляет операции со средствами бюджета, открывает и закрывает счета для зачисления и выдачи бюджетных средств в Центральном банке и уполномоченных кредитных организациях, ведет лицевые счета распорядителей средств и бюджетополучателей. Казначейство ведет сводный реестр главных распорядителей, распорядителей и получателей средств федерального бюджета, оно осуществляет регистрацию бюджетных учреждений, деятельность которых финансируется из бюджетных средств. При выявлении нарушений оно направляет распорядителям средств, бюджетополучателям и банковским учреждениям представления с требованием об их устранении, обеспечивает контроль за выполнением этих требований. Казначейство обладает правом приостанавливать операции по лицевым счетам распорядителей и получателей бюджетных средств, взыскивать в бесспорном порядке средства, используемые не по целевому назначению. В пределах своей компетенции оно может налагать штрафы.

Таким образом, роль Федерального казначейства в бюджетном процессе довольно значительна, так как на него возложено исполнение бюджета, а также осуществляет управления доходами и расходами федерального бюджета и иными централизованными финансовыми ресурсами, находящимися в ведении Правительства, распоряжение средствами, числящимися на соответствующих счетах в банках. Органы казначейства представляют интересы государства и тем самым ставят под контроль деятельность других участников бюджетного процесса. Главные распорядители бюджетных средств утрачивают возможность управлять финансовыми потоками и сохраняют за собой лишь ограниченные права, связанные с распределением лимитов ассигнований о подведомственным получателям. Усиливается контроль над движением бюджетных средств на банковских счетах, счета федерального бюджета изымаются из коммерческих банков. Территориальные органы казначейства контролируют эффективность и целевое использование финансовых ресурсов на уровне отдельных бюджетополучателей. Ограничиваются права региональных органов власти по определению направлений использования средств федерального бюджета, полученных в форме дотаций, трансфертов, кредитов и займов, и др.

1.2. Казначейская система исполнения бюджетов в РФ, понятие и характеристика основных элементов

В соответствии с Бюджетным кодексом РФ[3] в России устанавливается казначейское исполнение бюджетов. При казначейском исполнении федерального бюджета регистрация поступлений, регулирование объемов и сроков принятия бюджетных обязательств, совершение разрешительной надписи на право осуществления расходов в рамках выделенных лимитов бюджетных обязательств, осуществление платежей от имени получателей средств федерального бюджета возлагается на Федеральное казначейство.

Бюджеты всех уровней бюджетной системы РФ исполняются на основе принципа единства кассы, который предусматривает зачисление всех поступающих доходов и поступлений из источников финансирования дефицита бюджета на единый счет бюджета (единый счет Главного управления федерального казначейства в Банке России - ЕСК) и осуществление всех предусмотренных бюджетной росписью расходов с единого счета бюджета[4].

Исполнение бюджета по доходам предусматривает:

-

- перечисление и зачисление бюджетных доходов на единый счет федерального бюджета;

- распределение в соответствии с утвержденными нормативами федеральных регулирующих доходов;

- возврат излишне уплаченных в бюджет сумм доходов;

- учет доходов федерального бюджета и составление отчетности в соответствии с бюджетной классификацией РФ.

Бюджетный кодекс предписывает соблюдение обязательных последовательно осуществляемых процедур санкционирования и финансирования расходов.

Исполнение бюджета по расходам в пределах наличия бюджетных средств на едином счете бюджета предусматривает:

-

- составление и утверждение бюджетной росписи;

- утверждение и доведение уведомлений о бюджетных ассигнованиях до распорядителей и получателей бюджетных средств; утверждение смет доходов и расходов распорядителям бюджетных средств и бюджетным учреждениям;

- утверждение и доведение уведомлений о лимитах бюджетных обязательств до распорядителей и получателей бюджетных средств;

- принятие денежных обязательств получателями бюджетных средств;

- подтверждение и выверка исполнения денежных обязательств;

- расходование бюджетных средств (процедура финансирования).

Функционирование системы органов федерального казначейства в условиях использования ЕСК является качественно новой технологией исполнения федерального бюджета, в которой принципиальными выступают следующие моменты:

а) централизация доходов и средств федерального бюджета на ЕСК, открытом ГУФК;

б) централизация операций по учету доходов бюджетов разных уровней на одном счете, открытом УФК, распределение их между уровнями бюджетов и проведение расходов федерального бюджета на уровне УФК;

в) ежедневное отражение в Главной книге Федерального казначейства операций по доходам и расходам федерального бюджета, произведенным на уровне УФК[5].

Применение казначейской системы исполнения бюджета отличается от банковской прежде всего тем, что казначейство концентрирует оба потока денежных средств, которые возникают в процессе исполнения бюджета, - доходный и расходный – на одном счете.

При казначейской системе процесс исполнения бюджета гораздо более детализирован. Он позволяет четко контролировать следующие показатели:

-

- объемы бюджетных назначений;

- гарантированные лимиты финансирования (исходя из степени реальной обеспеченности расходов источниками финансирования, в пределах которых бюджетная единица приобретает право принимать на себя финансовые обязательства);

- объемы фактически заключенных соглашений (в пределах предоставленных прав по финансовым обязательствам);

- объемы произведенных авансовых платежей по заключенным договорам;

- суммы счетов, предъявляемых к оплате, и объемы других необходимых выплат;

- сумму средств, причитающихся к выплате после проверки обоснованности предъявленных счетов-фактур, подтверждения оприходования товарно-материальных ценностей и объемов выполненных работ, начисления заработной платы и других видов денежного содержания;

- сумму фактического перечисления бюджетных средств со счета[6].

Такой порядок позволяет: добиться концентрации бюджетных средств; ужесточить контроль за их расходованием; повысить качество управления бюджетными средствами.

Казначейская система исполнения федерального бюджета позволяет:

-

- повысить эффективность использования бюджетных средств в части обеспечения целевой направленности, своевременности и рациональности их расходования;

- снизить стоимость обслуживания внутреннего долга путем увеличения точности прогнозирования доходов и расходов на базе оперативного учета и контроля;

- ускорить оборачиваемость бюджетных средств за счет сокращения пробега средств от распорядителя до конечных получателей.

Исполнение федерального бюджета осуществляется органами казначейство на счетах, открытых для учета доходов и средств в Центральном банке и его учреждениях (главных управлениях, расчетно-кассовых центрах). Право открытия и закрытия счетов федерального бюджета, определения их режима принадлежит Федеральному казначейству; открывать или закрывать бюджетные счета без соответствующего его решения нельзя.

Основным принципом исполнения бюджета является принцип единства кассы. Он означает зачисление всех доходов и поступлений из источников финансирования дефицит бюджета на единый бюджетный счет и осуществление всех предусмотренных расходов с единого счета. Соблюдение данного принципа необходимо для обеспечения единства бюджетной системы, сглаживания неравномерности поступления доходов в бюджет как по времени, так и по территориям. В России бюджеты всех уровней бюджетной системы исполняются на основе принципа единства кассы.

Таким образом, все операции и средства бюджета отражаются в системе балансовых счетов Федерального казначейства. Осуществлять какие-либо операции с бюджетными средствами, минуя систему балансовых счетов казначейства, запрещено. Казначейство несет ответственность за правильность исполнения федерального бюджета, ведение счетов и управление бюджетными средствами, полноту и своевременность зачисления средств на счета получателей. Оно отвечает за своевременность представления отчетов и других сведений, связанных с исполнением бюджета, осуществление контроля за соблюдением бюджетного законодательства. В сферу ответственности казначейства входит также финансирование расходов, не включенных в бюджетную роспись, а также финансирование расходов сверх утвержденных лимитов бюджетных обязательств.

Глава 2. Анализ исполнения государственного бюджета и роли Федерального казначейства на современном этапе развития финансового рынка

2.1. Параметры исполнения государственного бюджета Российской Федерации

Федеральное казначейство (Казначейство России) находится в ведении Министерства финансов Российской Федерации и в соответствии с постановлением Правительства Российской Федерации от 1 декабря 2004 г. № 703 «О Федеральном казначействе»[7] является федеральным органом исполнительной власти (федеральной службой), осуществляющим в соответствии с законодательством Российской Федерации правоприменительные функции по обеспечению исполнения федерального бюджета, кассовому обслуживанию исполнения бюджетов бюджетной системы Российской Федерации, предварительному и текущему контролю за ведением операций со средствами федерального бюджета главными распорядителями, распорядителями и получателями средств федерального бюджета, контролю и надзору в финансово-бюджетной сфере.

В 2017 году продолжена работа по актуализации функций и полномочий, возложенных на Федеральное казначейство, в соответствии с изменяющимися направлениями деятельности Федерального казначейства.

В течение 2017 года осуществлялось размещение средств федерального бюджета на банковских депозитах в кредитных организациях в соответствии с постановлением Правительства Российской Федерации от 24 декабря 2011 г. № 1121 «О порядке размещения средств федерального бюджета на банковских депозитах».

В 2017 году проведено 85 отборов заявок кредитных организаций на заключение с Федеральным казначейством договоров банковского депозита в валюте Российской Федерации, в которых приняли участие 6 кредитных организаций. В 2017 году к размещению на банковских депозитах было предложено 13 343,0 млрд рублей, что на 25,6 % больше 2016 года. Спрос со стороны кредитных организаций составил 4 482,1 млрд рублей, что на 60,6% меньше 2016 года. На основании договоров банковского депозита Федеральным казначейством в 2017 году размещены средства федерального бюджета на банковских депозитах в сумме 4 012,4 млрд рублей, что на 47,9% меньше 2016 года. Кроме того, было проведено 14 отборов заявок кредитных организаций на заключение договоров банковского депозита в долларах США, в результате которых размещено 6 100,0 млн долларов США, что на 15,1% больше 2016 года, доход от размещения средств составил 3,0 млн долларов США, что на 50% больше 2016 года.

С 8 декабря 2017 года проведены первые 6 отборов заявок кредитных организаций на заключение договоров банковского депозита с плавающей процентной ставкой, в которых приняли участие 4 кредитные организации. Всего в декабре 2017 года с применением плавающей процентной ставки было размещено на банковских депозитах 505,5 млрд рублей. Прогнозируемый доход от этих операций – 5,8 млрд рублей.

В 2017 году кредитные организации своевременно и в полном объеме осуществляли возврат средств и уплату процентов за их использование. Кроме того, в 2017 году в федеральный бюджет были возвращены средства, размещенные на депозиты во Внешэкономбанке в объеме 100,0 млрд рублей и уплачены проценты в сумме 7,0 млрд рублей.

Всего доходы от операций по размещению средств на банковских депозитах составили 44,9 млрд рублей. Исполнение плана по доходам составляет 102,1 %.

Сумма зачисленных в федеральный бюджет процентов по заключенным договорам репо составила 28,8 млрд рублей, что на 3,2% больше по сравнению с 2016 года. Исполнение плана по доходам составляет 95,1%.

В 2017 году осуществлялось казначейское сопровождение бюджетных средств. Бюджетные средства предоставлялись юридическим лицам через счета, открытые им в Казначействе России. Также в 2017 году обеспечено проведение эксперимента по бюджетному мониторингу при осуществлении казначейского сопровождения средств, получаемых на основании отдельных государственных контрактов, договоров (соглашений), а также контрактов (договоров), заключаемых в рамках их исполнения, по 5 объектам в области транспорта, здравоохранения, сельского хозяйства, космической деятельности, социально-экономического развития Республики Крым.

Проведен контроль 2 989 соглашений, заключенных между федеральными органами исполнительной власти и субъектами Российской Федерации, в том числе заключенных до 1 марта 2017 года – 2 759.

Также в ходе контроля дополнительных соглашений поступило 5 дополнительных соглашений о расторжении, которые рассмотрены с положительным результатом.

Осуществлялся бюджетный мониторинг средств, предоставленных из федерального бюджета. Реализация функции по контролю и надзору в финансово-бюджетной сфере в течение 2017 года в целом характеризуется показателями, представленными в таблице 1.

Таблица 1

Показатели контроля и надзора в финансово-бюджетной сфере в 2017 году

|

Наименование показателя |

Значение за оцениваемый период (2017 год) |

|---|---|

|

Количество проведенных контрольных мероприятий в финансово-бюджетной сфере |

8 250 |

|

Объем проверенных средств (млрд руб.) |

4 126,3 |

|

Выявлено нарушений в финансово-бюджетной сфере (млрд руб.) |

735,9 |

|

Направленно представлений и предписаний по результатам контрольных мероприятий в финансово-бюджетной сфере |

4 572 |

|

Направлено в Минфин России уведомлений о применении бюджетных мер принуждения |

305 |

|

Вынесено постановлений о назначении административных наказаний |

2 256 |

|

Сумма средств, возмещенных в федеральный бюджет по результатам контроля в финансово-бюджетной сфере (млрд руб.) |

33,9 |

В 2017 году из 70 субъектов Российской Федерации, заключивших Договор о предоставлении бюджетного кредита на пополнение остатков средств на счетах бюджетов субъектов Российской Федерации (местных бюджетов) (далее – Договор), 57 субъектов Российской Федерации обратились за получением бюджетного кредита и получили его, что больше 2016 года на 1,4 % и меньше на 10,9 % соответственно.

Всего выдано 278 бюджетных кредитов на пополнение остатков средств на счетах бюджетов субъектов Российской Федерации, что на 5,4 % меньше 2016 года. Объем средств федерального бюджета, направленных на предоставление бюджетных кредитов субъектам Российской Федерации, составил 729,2 млрд рублей.

Сумма процентов поступивших в федеральный бюджет по предоставленным бюджетным кредитам в 2017 году составила 91,3 млн рублей.

Кроме того, в 2017 году 118 муниципальным образованиям из 127 заключивших Договор на предоставление бюджетного кредита, что больше 2016 года на 6,3 % и 12,4 % соответственно, был предоставлен 481 бюджетный кредит на общую сумму 109,7 млрд рублей. Доход от этих операций составил 14,2 млн рублей.

Общий объем средств федерального бюджета, направленных на предоставление бюджетных кредитов субъектам Российской Федерации и муниципальным образованиям, составил 838,9 млрд рублей (в 2016 году – 848,3 млрд рублей).

Всего выдано 759 кредитов, объем уплаченных доходов – 105,6 млн рублей. Исполнение плана по доходам составляет 117,3 %.

По состоянию на 1 января 2018 года в органах Федерального казначейства ведется обслуживание 389 413 лицевых счетов, из них в разрезе бюджетов бюджетной системы Российской Федерации:

– 39 907 лицевых счетов УБП федерального уровня;

– 34 313 лицевых счета УБП субъектов Российской Федерации;

– 157 661 лицевой счет УБП муниципальных образований;

– 4 178 лицевых счетов УБП государственных внебюджетных фондов Российской Федерации;

– 358 лицевых счета УБП территориальных государственных внебюджетных фондов Российской Федерации;

– 152 996 лицевых счетов, предназначенных для отражения операций со средствами организаций, а также бюджетных (автономных) учреждений.

По состоянию на 1 января 2018 года в органах Федерального казначейства бюджетным и автономным учреждениям открыто:

– 99 885 лицевых счетов,

из них федеральным бюджетным и федеральным автономным учреждениям (далее – соответственно ФБУ и ФАУ) – 10 913 лицевых счетов, в том числе:

– ФБУ – 10 313 лицевых счетов;

– ФАУ – 600 лицевых счетов.

Федеральным казначейством в 2017 году в рамках проведения мероприятий, направленных на централизацию операций клиентов закрытого контура территориальных органов Федерального казначейства, переведены на обслуживание в Межрегиональное операционное УФК клиенты закрытого контура ряда пилотных управлений Федерального казначейства по субъектам Российской Федерации, а также проведен ряд организационных мероприятий, направленных на обеспечение возможности поэтапного перевода в течение 2018 года на обслуживание в Межрегиональное операционное УФК клиентов закрытого контура территориальных органов Федерального казначейства.

В 2017 году российская экономика перешла к восстановительной стадии роста. После спада ВВП в 2016 году на 0,2% по итогам 2017 года рост экономики составил 1,5%, что значительно оптимистичнее первоначальных прогнозов (0,6%), учтенных при формировании Федерального закона от 19 декабря 2016 г. № 415-ФЗ «О федеральном бюджете на 2017 год и на плановый период 2018 и 2019 годов».

За январь-сентябрь 2017 г. поступление доходов в федеральный бюджет увеличилось по сравнению с показателями января-сентября 2016 г. как за счёт нефтегазовых, так и ненефтегазовых доходов. Значительный рост нефтегазовых доходов обусловлен ростом цен на углеводородное сырье, прежде всего на нефть.

Увеличение ненефтегазовых доходов связано в частности с ростом поступлений от налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, налога на прибыль организаций, а также акцизов.

Кассовое исполнение федерального бюджета по расходам за январь-сентябрь 2017 г. по сравнению с аналогичным периодом 2016 г. увеличилось в номинальном выражении, в основном за счёт роста расходов по разделу «Социальная политика», что связано с единовременной денежной выплатой пенсионерам в январе 2017 года.

В сентябре 2017 г. объем расходов превысил объем поступления доходов в федеральный бюджет, что привело к исполнению федерального бюджета с дефицитом в январе-сентябре 2017 года.

Поступление доходов в федеральный бюджет за январь-сентябрь 2017 г. составило 74,7 % к общему объему доходов федерального бюджета, утвержденному Федеральным законом от 19 декабря 2016 г. № 415-ФЗ «О федеральном бюджете на 2017 год и плановый период 2018 и 2019 годов».

Согласно предварительной оценке Минфина России, доходы федерального бюджета за январь-сентябрь 2017 г. по сравнению с соответствующим периодом 2016 г., увеличились на 1 674,7 млрд. руб., или на 18,0 %, из них нефтегазовые доходы – на 826,8 млрд. рублей.

Рост ненефтегазовых доходов составил 848,0 млрд. рублей.

Доходы федерального бюджета по отношению к ВВП составили 16,7 %, что на 1,7 процентных пункта выше показателя за январь-сентябрь 2016 года (табл.2).

Таблица 2

Параметры исполнения федерального бюджета на кассовой основе, млрд. рублей, 2017 год[8]

|

Показатель |

август |

сентябрь |

янв-сен |

янв-сен, % г/г |

|

|

Доходы |

14 679 |

1 237 |

1 362 |

10 970 |

18,0 |

|

в % к ВВП |

15,9 |

16,2 |

16,4 |

16,7 |

- |

|

Нефтегазовые |

5 769 |

449 |

492 |

4 246 |

24,2 |

|

в % к ВВП |

6,3 |

5,9 |

5,9 |

6,5 |

- |

|

Ненефтегазовые |

8 909 |

787 |

870 |

6 724 |

14,4 |

|

в % к ВВП |

9,7 |

10,3 |

10,5 |

10,3 |

- |

|

Расходы |

16 603 |

1 211 |

1 344 |

11 271 |

4,3 |

|

в % к ВВП |

18,0 |

15,9 |

16,2 |

17,2 |

- |

|

Обслуживание долга |

720 |

107 |

90 |

542 |

8,9 |

|

в % к ВВП |

0,8 |

1,4 |

1,1 |

0,8 |

- |

|

Непроцентные расходы |

15 883 |

1 104 |

1 254 |

10 729 |

4,1 |

|

в % к ВВП |

17,2 |

14,5 |

15,1 |

16,4 |

- |

|

Профицит (+) / Дефицит (-) |

-1 924 |

26 |

18 |

-301 |

- |

|

в % к ВВП |

-2,1 |

0,3 |

0,2 |

-0,5 |

- |

|

Источники финансирования дефицита, в том числе: |

1 924 |

-26 |

-18 |

301 |

- |

|

Сальдо внутреннего долга |

1 050 |

143 |

146 |

945 |

- |

|

Привлечение государственных ценных бумаг |

1 879 |

246 |

146 |

1 380 |

- |

|

Погашение государственных ценных бумаг |

-829 |

-103 |

0 |

-436 |

- |

|

Сальдо внешнего долга |

-295 |

-7 |

-52 |

-41 |

- |

|

Прочие источники |

1 169 |

-161 |

-113 |

-603 |

- |

Рост поступлений нефтегазовых доходов в федеральный бюджет в январе-сентябре 2017 г., в первую очередь, связан с ростом цен на углеводородное сырье, прежде всего на нефть. Прирост выраженных в долл. США мировых цен на нефть марки «Юралс» составил 27,1 % в январе-сентябре 2017 г. по сравнению с аналогичным периодом 2016 года. При этом, курс доллара США по отношению к рублю снизился на 14,5 % по сравнению с январем-сентябрем 2016 года.

За январь-сентябрь 2017 г. поступило на 24,2 % больше нефтегазовых доходов, чем за январь-сентябрь 2016 г. (сентябрь 2017 г. к сентябрю 2016 г. – на 15,6 % больше, что составило 6,5% ВВП.

Ненефтегазовые доходы выросли за январь-сентябрь 2017 г. по отношению к соответствующему периоду предыдущего года на 14,4 % и составили 10,2% ВВП.

Вклад в рост ненефтегазовых доходов внес прирост поступлений налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, – на 16,0 %, налога на прибыль организаций – на 49,3 %, а также прирост поступлений доходов от акцизов – на 45,5 процентов (рис.1).

Рисунок 1 - Ненефтегазовые доходы, накопленным итогом за 12 мес

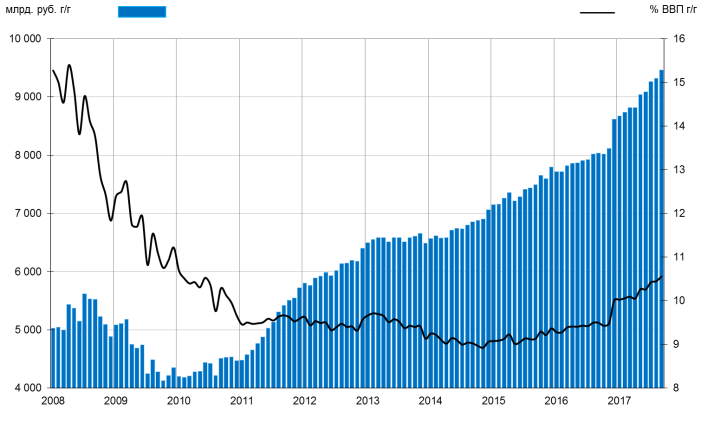

Кассовые расходы федерального бюджета за январь-сентябрь 2017 г. составили 11 270,8 млрд. руб. или 17,2 % ВВП (в январе-сентябре 2016 г. – 17,4 % ВВП).

Кассовое исполнение федерального бюджета по расходам за январь-сентябрь 2017 г. по отношению к соответствующему периоду 2016 г. увеличилось на 4,3 % в номинальном выражении.

Рисунок 2 – Динамика показателей исполнения федерального бюджета России в 2013-2017 гг., в % к ВВП

По сравнению с 2016 годом снижение дефицита федерального бюджета в 2017 году составило 2 процентных пункта к ВВП в основном за счет увеличения поступления нефтегазовых доходов на 0,9 процентного пункта к ВВП, или 1 127,9 млрд рублей, обусловленного фактическим ростом цен на нефть марки «Юралс» (2017 год – 53,0 долл. США/барр., 2016 год – 41,7 долл. США/барр.) и газ природный (2017 год – 192,1 долл. США/тыс. куб. м, 2016 год – 167,7 долл. США/тыс. куб. м). В 2017 году продолжилась тенденция к снижению ненефтегазового дефицита федерального бюджета, который уменьшился на 1,2 процентного пункта к ВВП по сравнению с 2016 годом. Расходы федерального бюджета снизились на 1,3 процентного пункта к ВВП, на данное обстоятельство повлиял рост ВВП. Объем расходов федерального бюджета снизился и составил 97,6% к расходам 2016 года.

Таким образом, проведение бюджетной политики в строгом соответствии с новой конструкцией бюджетных правил позволит серьезно снизить влияние колебаний нефтяных цен на внутренние экономические показатели – динамику выпуска (ВВП), инфляции, государственных расходов, занятости и реальных доходов населения, а также структуру относительных цен (реальный эффективный курс рубля), – обеспечив, таким образом, предсказуемость инвестиционных решений.

2.2. Основные направления совершенствования деятельности Федерального казначейства по исполнению бюджета

В настоящее время казначейство играет основополагающую роль в организации платежной системы страны, а в связи с упразднением Федеральной службы финансово-бюджетного надзора, становится и основным контрольно-ревизионным органом со стороны исполнительной власти, обеспечивающим сохранность бюджетных средств.

В настоящее время все большую актуальность приобретают вопросы повышения функциональной эффективности бюджетных расходов, обеспечения устойчивости бюджетной системы Российской Федерации, поддержания сбалансированности бюджетов публично-правовых образований. В этой связи приоритетными направлениями бюджетной политики являются максимальная эффективность использования бюджетных средств, оптимизация бюджетных расходов и бережное отношение к каждому бюджетному рублю.

Решая одну из первостепенных задач - управление ликвидностью единого казначейского счета - казначейство активно участвует в формировании денежно-кредитной политики государства. В результате размещения временно свободных средств в различные надежные финансовые инструменты, включая банковские депозиты, Федеральное казначейство за 2017 г. заработало более 100 млрд руб. дополнительных доходов в федеральный бюджет. Реальность требует использования более гибких подходов и механизмов управления ликвидностью единого казначейского счета. К такому механизму относится механизм предоставления бюджетных средств под потребность. Его суть заключается в предоставлении бюджетных средств именно тогда, когда они реально необходимы для осуществления обязательств.

Механизм предоставления бюджетных средств под фактическую потребность впервые был использован в 2013 г. при предоставлении целевых межбюджетных трансфертов бюджетам субъектов Федерации.

Его применение было обусловлено тем, что каждый год по состоянию на 1 января на счетах бюджетов субъектов Федерации и муниципальных образований остаются неосвоенные денежные средства, полученные из Федерального бюджета в виде целевых межбюджетных трансфертов. Данные суммы, сопоставимые с размером бюджета отдельного региона, будучи размещенными на банковских депозитах, могли бы обеспечить дополнительную ликвидность единого счета федерального бюджета и приносить дополнительный доход. Применение механизма обеспечивает сокращение неиспользуемого остатка межбюджетных трансфертов на счетах региональных бюджетов и бюджетов муниципальных образований, при этом не являясь препятствием для проведения кассовых расходов из бюджетов субъектов Российской Федерации[9].

Начиная с 2014 г., Правительством России утверждается Перечень целевых межбюджетных трансфертов, предоставление которых осуществляется исключительно под фактическую потребность получателя средств бюджета субъекта Федерации. А в 2016 г. в Законе о федеральном бюджете предусмотрена норма о предоставлении всех целевых средств бюджетам субъектов Федерации в сумме фактической потребности. Исключение составят субвенции на выплату отдельных видов государственных пособий и социальных выплат физическим лицам.

Применение механизма предоставления целевых средств под фактическую потребность региональных бюджетов позволило:

- обеспечить повышение эффективности и прозрачности расходов региональных бюджетов за счет целевых средств;

- обеспечить своевременное и адресное перечисление средств в реальный сектор экономики;

- минимизировать неиспользованные остатки целевых межбюджетных трансфертов на единых счетах региональных бюджетов.

Достоинств у данного механизма много, но одно из них - это возможность осуществлять доведение бюджетных данных и производить расходы конечного получателя целевых средств в течение одного дня.

Следует отметить, что именно целевые средства являются одним из основных источников пополнения ликвидности счетов региональных бюджетов. В этой связи для повышения устойчивости и сбалансированности региональных и местных бюджетов был предусмотрен механизм бюджетных кредитов на пополнение остатков средств на счетах региональных бюджетов.

Данный механизм используется казначейством не для получения дохода, а для выполнения важной государственной функции. Сегодня многие региональные бюджеты крайне закредитованы, значительная доля расходов идет на обслуживание государственного и муниципального долга. В помощь регионам и муниципалитетам для замещения коммерческих кредитов Минфин России предлагает длинные бюджетные кредиты на срок до трех лет. В свою очередь, Казначейство России предоставляет краткосрочные кредиты бюджетам регионов сроком до 30 дней в размере не более 1/12 объема собственных доходов. Возможность получить кредит есть у каждого региона, который не планирует размещать бюджетные депозиты в банках[10].

В 2017 г. Федеральным казначейством было предоставлено 222 бюджетных кредита 56 субъектам Федерации.

Этот инструмент получил заслуженную положительную оценку со стороны финансовых органов субъектов Федерации, поскольку позволяет им существенно экономить собственные средства на оплату привлекаемых ресурсов за счет низкой процентной ставки - 0,1 %, при ставке кредитования в коммерческих банках - 9,5% годовых. Это в несколько раз превышает сумму уплаченных процентов по льготной процентной ставке, не говоря уже о тех соотношениях, которые могли бы возникнуть исходя из повышающихся ставках кредитования в нынешних условиях.

Важнейшим фактором устойчивости бюджетной системы в современных условиях является выявление и мобилизация внутренних резервов повышения эффективности и результативности бюджетных расходов. Одним из новых инструментов для решения этих задач служит механизм казначейского сопровождения государственных контрактов.

Органы государственной власти и местного самоуправления выступают в качестве собственников или акционеров широкого круга юридических лиц, таких как, например, государственные компании, унитарные предприятия или акционерные общества. При этом бюджеты публично-правовых образований несут определенную нагрузку, связанную с предоставлением указанным юридическим лицам целевых средств в виде субсидий, бюджетных инвестиций и так далее, и, как следствие, несут определенные риски их использования не по целевому назначению.

Для обеспечения сохранности и целевого использования бюджетных средств, выделяемых в виде различных субсидий и взносов в уставные капиталы, необходимо обеспечить предоставление указанных средств под фактическую потребность с документальным подтверждением их возникновения. Для того, чтобы исключить возможность негативных последствий при исполнении крупных государственных контрактов необходимо предусмотреть дополнительные требования к порядку использования авансов подрядчиками и усовершенствовать контроль за расходованием указанных средств. Этот механизм уже реализован Федеральным казначейством в 2014 г. в соответствии с положениями статьи 5 Закона № 384-Ф3 о федеральном бюджете на 2015 г. Помимо этого, Федеральное казначейство контролирует использование авансов поставщиками по государственным контрактам стоимостью свыше миллиарда рублей, а также по государственным контрактам, условиями которых предусмотрено перечисление авансов поставщикам товаров, работ и услуг на счета Федерального казначейства. Перечисление авансов поставщикам товаров работ услуг по указанным государственным контрактам осуществляется на счетах Федерального казначейства. При этом расходы юридических лиц за счет данных средств осуществляются через лицевые счета, открытые им в органах Федерального казначейства.

Казначейское сопровождение государственных контрактов - это новый инструмент, позволяющий решить ряд задач, одна из которых связана с увеличением дебиторской задолженности. На необходимость контроля за расходованием средств юридическими лицами, в том числе за счет предоставленных им авансов, неоднократно обращала внимание Счетная палата Российской Федерации. Это связано в первую очередь с увеличением дебиторской задолженности по расходам федерального бюджета.

Федеральное казначейство приступило к выполнению новой функции -к исполнению решений налоговых органов о взыскании налога, сбора, пеней и штрафов в отношении бюджетополучателей, которые обслуживаются в органах Федерального казначейства. Исполнение решений налоговых органов через казначейство позволяет сократить трудовые, временные и финансовые затраты. До этого года взыскать недоимки по налогам можно было только путем обращения в суд, а это процесс весьма продолжительный и недешевый. Перспективной задачей является внедрение электронного исполнительного документа.

Еще одна задача, которая стоит перед Казначейством России- это минимизации наличного денежного обращения. Реализация данного направления состоит в постепенном отказе от использования наличных денежных средств организациями сектора государственного управления и переход к осуществлению безналичных расчетов при помощи корпоративных банковских карт. При использования такого инструмента значительно упрощается взаимодействие и документооборот между клиентами и органами казначейства, что позволяет сократить трудозатраты и сэкономить транспортные расходы, так как взимодействие осуществляется через систему электронного документооборота и клиенту не надо предоставлять денежный чек на бумажном носителе.

Необходимо повышать уровень безналичных расчетов, чтобы выплаты, которые сегодня осуществляются в наличной форме, производились с единых счетов бюджетов, увеличивая тем самым их ликвидность. Возможное решение этой проблемы заключается в развитии Казначейством совместно со Сбербанком механизма эквайринга, то есть приема платежей от физических лиц в бюджетном учреждении и торговых сетях.

Огромный потенциал современных информационных технологий находит свое применение в отраслях государственного и муниципального управления. Практически незаметные простому обывателю изменения, связанные с внедрением системы «Электронный бюджет», носят революционный характер. Создание данной системы позволит усилить общественный контроль над расходованием бюджетных средств.

Дальнейшее развитие механизмов кассового обслуживания исполнения бюджетов в части оптимизации бизнес-процессов, реализации нового функционала, повышение качества кассового обслуживания тесно связано с реализацией проекта «Электронный бюджет».

Одной из основных задач, которая стоит сегодня перед всеми учредителями публично-правовых образований, является формирование ведомственных перечней государственных и муниципальных услуг и внесение при необходимости изменений в базовые перечни. Ведомственные перечни будут формироваться соответствующими органами государственной власти и местного самоуправления -учредителями в системе «Электронный бюджет» на основе базовых перечней, которые утверждены по всем видам деятельности для всех публично-правовых образований.

Еще один аспект взаимодействия касается формирования и ведения Федеральным казначейством реестра участников бюджетного процесса, а также юридических лиц, не являющихся участниками бюджетного процесса. Порядок его формирования и ведения регулируется приказом Минфина России от 23 декабря 2014 г. № 163н. В указанный реестр должны быть включены все государственные и муниципальные учреждения, иные юридические лица, которым открываются лицевые счета, либо которое получают субсидии и бюджетные инвестиции из бюджетов бюджетной системы.

Следующий аспект взаимодействия Федерального казначейства с финансовыми органами касается предстоящего реформирования системы казначейских платежей, правовые механизмы по реализации которого будут закреплены в новой редакции Бюджетного кодекса.

В рамках мероприятий по реформированию предусматривается открытие Федеральному казначейству в Банке России единого казначейского счета, через который будут проводиться все платежи публично-правовых образований и получателей средств из бюджета. Многочисленные счета -их сегодня более 70000, открытые Федеральному казначейству в Банке России для кассового обслуживания бюджетов бюджетной системы и проведение операций со средствами юридических лиц, будут закрыты и переведены в учетную систему Федерального казначейства[11].

Федеральное казначейство будет управлять всей ликвидностью единого казначейского счета, размещая временно свободные остатки средств в различные финансовые инструменты, такие как банковские депозиты и сделки РЕПО. Следует отметить, что субъекты Федерации, в бюджетах которых расчетная доля межбюджетных трансфертов за последние 3 года не превышала 20%, смогут самостоятельно размещать свои бюджетные средства на банковские депозиты. Результат управления ликвидностью единого счета будет напрямую зависеть от качества кассового планирования и прогнозирования остатков средств на едином казначейском счете. В этой связи Федеральному казначейству совместно с финансовыми органами необходимо организовать взаимодействие по кассовому планированию. От того, насколько грамотно будут спрогнозированы остатки средств на счетах бюджетов публично-правовых образований, зависит рост доходов бюджетной системы.

|