Активных и пассивных операций банков России

Содержание:

Введение

Актуальность темы курсовой работы обусловлена тем, что банки выступают основным звеном банковской системы. Коммерческие банки осуществляют активные и пассивные операции.

К активным операциям относятся операции по размещению имеющихся у банков ресурсов для получения прибыли и обеспечения ликвидности. Прибыль и ликвидность – два основополагающих принципа, которые отражают сущность активных операций, присущих банку как коммерческому предприятию, использующему главным образом привлеченные ресурсы.

Суть пассивных операций заключается в привлечении различных видов вкладов в рамках депозитных и сберегательных операций, получении кредитов от других банков, эмиссии различных ценных бумаг, а также проведения других операций, в результате которых увеличиваются денежные средства в пассиве. Пассивные операции характеризуют источники поступления средств и природу финансовых связей банка, поскольку они в значительной мере определяют условия, формы и направления использования банковских ресурсов.

В связи с этим вопросы наращивания ресурсного потенциала и обеспечения его стабильности посредством эффективного управления пассивами приобретают особую остроту и актуальность.

Для управления процессами денежного обращения, кредитования и банковских расчетов в экономике необходимо располагать оперативной и достоверной информацией о состоянии и движении денежных средств по счетам банковских организаций.

Разносторонняя, достоверная, оперативно получаемая и обрабатываемая информация, объективно отражающая экономический климат в стране, обстановку в регионах и различных сферах экономической деятельности, налоговую и таможенную политику государства, конъюнктуру цен, спроса и предложения на финансовых рынках, необходима для принятия управленческих решений как на государственном уровне, так и для успешной коммерческой деятельности в различных секторах экономики, в том числе и банковском секторе.

Объект исследования – финансовые отношения, складывающиеся при осуществлении активных и пассивных операций банков.

Предмет исследования – виды и значение активных и пассивных операций банков.

Цель курсовой работы состоит в рассмотрении активных и пассивных операций банков.

Задачи курсовой работы:

- рассмотреть понятие банковских операций;

- охарактеризовать виды банковских операций;

- проанализировать динамику и структуру активных и пассивных операций банков в России;

- выявить пути совершенствования управления активными и пассивными операциями коммерческого банка.

Методы исследования: анализ, синтез, обобщение, диалектический, статистический, графический, сравнительный.

Теоретическая база исследования – учебники по дисциплине «Деньги. Кредит. Банки», статьи из периодических изданий «Финансы», «Вопросы экономики» таких авторов, как Е.А. Звонова, В.Д. Топчий, В.Е. Леонтьев, Е.В. Киреева, О.И. Лаврушин и др.

Курсовая работа содержит введение, две главы, заключение, список литературы и приложение.

|

Статистика гласит, что 63% граждан России нетрудоустроенные либо получают «черную» зарплату, а официально безработными признаны только 16% из их числа. 54% от количества зарегистрированных в органах службы занятости людей – женщины в возрасте от 31 до 50 лет. Правительство с целью снижения напряжения на рынке труда решило предоставить нетрудоустроенным гражданам пособие по безработице в 2018 году, максимальный размер которого составит 4900 рублей. Что такое пособие по безработице Граждане, не имеющие возможности устроиться на работу и состоящие на учете в центре занятости, могут претендовать на получение материальной помощи. Пособие по безработице в 2018 году не подвергнется индексации. Оно уменьшается по прошествии определенного периода времени. На величину субсидии по безработице влияет размер региональной ставки и трудовой стаж специалиста. Представители некоторых ведомств считают, что физические лица дискредитируют этот вид социальных выплат как явление, т.к. стараются получать его максимально возможное время. Чиновники настаивают на внедрении полноценной системы переобучения на базе центров занятости, которая позволила бы сократить расходы на переквалификацию специалистов. Статус безработного и условия его получения Нетрудоустроенными признают трудоспособных граждан, не имеющих постоянного заработка или работы. Предварительно они должны зарегистрироваться в службе занятости населения для поиска подходящей вакансии и демонстрировать готовность приступить к подходящей работе. Сотрудники центров занятости иногда отклоняют запросы инвалидов о получении материальной помощи, т.к. путают понятие трудоспособности и дееспособности. Если человек способен выполнять свои должностные обязанности, то он может встать на учет на биржу труда независимо от состояния своего здоровья. Нормативно-правовое регулирование По статье 34 закона РФ от 19.04.1991 «О занятости населения» получать пособие по безработице в 2018 году могут все граждане, официально признанные нетрудоустроенными. Физическое лицо может претендовать на работу, которая будет подходить ему по уровню квалификации, условиям труда, состоянию здоровья, транспортной доступности. К примеру, если гражданин получал на предыдущей работе 15000 р., то работник биржи труда должен ему подбирать вакансии с окладом не ниже 9500 р. Безработные жители, утратившие право на получение субсидии, могут претендовать на материальную помощь. Получить ее можно при переобучении по направлению органов службы занятости или по прошествии 36 месяцев с момента оформления статуса нетрудоустроенного. По закону воспользоваться льготами на переобучение могут физические лица младше 30 лет. К ним относится компенсация затрат на общественный транспорт, расходов на медикаменты (предоставляется при наличии справки из больницы). Кто имеет право на получение Встать на учет на биржу труда и зарегистрироваться как безработный может любой гражданин России, достигший возраста 16 лет без постоянного или временного дохода. Девушки в декрете воспользоваться этим правом не могут, т.к. они относятся ко временно нетрудоспособному населению. Получить статус безработной женщина сможет после достижения ребенком 1,5 лет. Материальную помощь по безработице не выплачивают следующим категориям жителей: не достигшим 16 лет; обучающимся по очной форме; пенсионерам; физическим лицам со статусом индивидуального предпринимателя; инвалидам, причисленным к нетрудоспособным группам; физическим лицам, решившим обратиться по месту временной регистрации; осужденным по решению суда на исправительные работы; лицам, предоставившим ложные сведения о признании их безработными. Выплаты на бирже труда Пособие начисляется на счет гражданину ежемесячно с того момента, как он получил статус безработного. Лица, лишившиеся работы из-за ликвидации компании, прекращения деятельности ИП или из-за сокращения штата сотрудников, не могут воспользоваться этой привилегией. Согласно статье №178 Трудового Кодекса РФ (ТК РФ) за такими гражданами сохраняется средняя зарплата на период поиска работы, равный 2 месяцам, а затем они смогут получать субсидию, как и другие нетрудоустроенные. Каждые 14 дней специалисту будут приходить запросы о перерегистрации. Отреагировать при их получении следует быстро, т.к. если физическое лицо не подтверждает регулярно свой статус, предоставление материальной помощи прекращается. Для возобновления выплат нетрудоустроенному работнику придется заполнять повторно заявление и собирать весь пакет документов. В течение какого периода выплачиваются Материальная помощь по безработице начинает начисляться с первого дня признания специалиста нетрудоустроенным. Порядок выплаты пособия по безработице в 2018 году не претерпит каких-либо серьезных изменений. При досрочном выходе на пенсию безработный лишается субсидии. Специалист не сможет стать участником государственной программы по борьбе с безработицей, если работает на полставки или имеет временную подработку. Субсидия выплачивается на протяжении 2 лет. После 7-12 месяцев наступает полугодовой перерыв. Если специалист не нашел работу по прошествии этого времени, он должен обратиться к своему куратору из центра занятости. После официального обращения выплаты возобновят на 7-8 месяцев, а затем опять наступит полугодовой перерыв. После этого субсидию будут перечислять на счет физического лица 4-5 месяцев. Сколько платят При расчете величины пособия по безработице учитывают трёхмесячный заработок на последнем месте работы. Суммарно до увольнения физическое лицо обязано проработать не менее 26 недель. Если гражданин трудился неполный день, то сначала сотрудники центра производят перерасчет рабочих часов. При итоговой сумме меньше 1040 часов специалисту назначают минимальный размер пособия, равный 850 р. Исключением являются дети-сироты. Им первые 6 месяцев выплачивают пособие, равное уровню средней региональной зарплаты. Минимальный и максимальный размер Величина выплат определяется должностью и трудовым стажем работника. Максимальный размер пособия по безработице составляет 4900 р., что в 2 раза ниже величины прожиточного минимума. 3 года правительство рассматривает прошения о повышении величины этой субсидии, но дополнительных средств из госбюджета для реализации данной цели до сих пор не выделили. Дотация минимального размера составляет 850 р. Она устанавливается: впервые ищущим работу выпускникам ВУЗов и студентам; желающим трудоустроиться после длительного перерыва; лицам, которые отработали менее 26 недель за год; специалистам, которые были уволены по решению профсоюза за нарушение трудовой дисциплины. Ребенок-сирота имеет право на получение увеличенного пособия по безработице в 2018 году. Оно равно размеру среднемесячной зарплаты, установленной в регионе проживания гражданина. Соответствующие изменения были внесены в Федеральный закон №89 и начинают действовать с 01.05.2018. Финансовая поддержка будет предоставляться сироте непрерывно 6 месяцев. Если за это время специалист не найдет работу, то размер пособия автоматически уменьшается до 850 р. Инвалидам величину выплат по безработице рассчитывают, как и обычным специалистам. Размер выплат Величина пособия по безработице в 2018 году напрямую зависит от размера зарплаты гражданина на предыдущем месте работы. На федеральном уровне ее величина не может превышать 4900 р, но в некоторых областях страны действуют районные коэффициенты. В этих регионах размеры пособия по безработице будут больше, чем установленные законом. Субсидию в 2018 году продолжат начислять в процентах от заработной платы, если были соблюдены следующие условия: гражданин проработал не менее 26 недель по трудовому договору; с момента увольнения прошло меньше 1 года; причиной потери работы не являются противоправные действия гражданина (присвоение имущества, нарушение трудовой дисциплины и т.д). Средний заработок рассчитывается на основании информации за 3 месяца, предоставленной гражданином. Получившуюся сумму умножают на районный коэффициент. К примеру, в Бурятии он составляет 1,3. Если субсидия равна 900 р, то при умножении она увеличится до 1170 р. Бывает так, что сумма материальной помощи по расчетам работников центра занятости получилась 10000 р. Нетрудоустроенный специалист получить выплату такой величины не сможет, т.к. по закону максимальный размер субсидии равен 4900 р. Порядок определения среднедневного заработка Особенности расчета пособия расписаны в постановлении Министерства труда РФ от 12.08.2003. При определении среднедневного заработка учитывается и основной оклад, и иные виды выплат от работодателя. Вознаграждение по итогам одного календарного года рассчитывается не с учетом полной суммы, а в размере 1/12 за каждый месяц работы. При вычислении среднего размера зарплаты берут информацию за 90 дней, предшествующих увольнению. При начислении пособия кроме зарплаты учитывают: надбавки за выслугу лет и иные трудовые достижения; дополнительный доход, полученный из-за сверхурочной работы; премии и гонорары; зарплата в натуральной форме. Субсидии ранее работавшим лицам в первый год Одно из обязательных условий увеличения размера субсидии – наличие непрерывного трудового стажа у специалиста на протяжении 12 месяцев до момента увольнения. Выплата пособия по безработице в 2018 году не претерпит изменений по этому пункту. Первые 3 месяца специалист будет получать 75% от суммы среднемесячного дохода, а последующие 4 месяца – 60%. По прошествии этого временного промежутка часто наступает полугодовой перерыв в выплатах, а затем на протяжении 5 месяцев специалисту начисляют 45% от его зарплаты. Дотации на второй год При втором 12-месячном периоде гражданин получает минимальную субсидию, умноженную на районный коэффициент. К примеру, в Москве этот показатель равен 1,7, а размер месячной материальной помощи составит 2890 р. По истечению второго года гражданина лишат предоставляемой субсидии. Общий период предоставления материальной помощи не может превышать 24 месяца при рассмотрении 36 календарных месяцев. Условия для Москвы Величина выплат определяется средним заработком гражданина за 3 месяца. В Москве пособие по безработице в 2018 году будет увеличенным, потому что региональный коэффициент здесь самый высокий среди всех городов России. Аналогичный показатель при расчете выплат используют власти Санкт-Петербурга. Московские безработные смогут воспользоваться транспортными льготами. Им дополнительно будут доплачивать 1190 р. Максимальный размер социального пособия составит 6940 р, а минимальный – 2890 р. После обращения в Департамент труда и социальной защиты населения гражданин получит статус безработного на 11 день с момента представления всех документов. Первые 10 дней вместе с сотрудниками центра занятости он изучает список актуальных вакансий. При непопулярной специальности физическому лицу будет предложено переобучение. Если за 10 дней поиски места учебы или работы не увенчаются успехом, то гражданину присваивают статус безработного и начинают начислять пособие. Когда выплаты прекращаются После официального трудоустройства гражданин перестает получать пособие по безработице. При регистрации факта смерти физического лица выплата материальной помощи прекращается. Если гражданин более 1 месяца не приходил в центр занятости, то государство перестанет перечислять деньги. Центр занятости может отказаться от предоставления пособия по безработице, если: гражданин отбывает уголовное наказание; физическое лицо приговорили к исправительным работам; при прохождении гражданином официального профессионального обучения или получения дополнительного образования с выплатой регулярного денежного пособия; при предоставлении физическим лицом ложной информации о себе; отказ гражданина от помощи государственных органов в поиске работы. В каких случаях выплаты временно приостанавливают с сохранением статуса При выезде гражданина с места жительства в связи с переобучением или повышением квалификации в учреждениях профессионального образования деньги поступать на его счет не будут. Во время призыва и прохождения обязательной воинской службы физическим лицам пособие не предоставляют, т.к. содержание военнослужащих оплачивается государством. Ограничение распространяется на отпуск по беременности и родам. На срок до 3 месяцев выплаты приостанавливают, если: гражданин отказался от 2 подходящих вариантов работы за время пребывания на бирже труда; физическое лицо отказалось от перепрофилирования или от участия в общественных работах; безработный был уволен с последнего места работы за нарушение трудовой дисциплины и иные действия, обозначенные 35 статьей ТК РФ; гражданин был отчислен с места переобучения; физическое лицо самовольно покинуло обучение по направлению от центра занятости. Как оформить Первым шагом любого человека, решившего получить официальный статус нетрудоустроенного, будет обращение в центр занятости населения по месту своей регистрации. Уполномоченный работник ведомства даст безработному бланк для оформления заявления и список документов, которые нужно представить для получения материальной помощи. После получения всех справок физическое лицо может повторно обратиться к работнику центра занятости. Сотрудник ведомства зафиксирует факт подачи документов, а затем предложит гражданину несколько вариантов работы. Акцент при поиске вакансий работник биржи труда должен делать на образовании, квалификации и трудовом стаже человека. К примеру, если инженеру предлагают устроиться на работу поваром, он вправе отказаться от такого предложения. Часто работников направляют на переобучение, а затем ищут им подходящие вакансии. Если все перечисленные мероприятия не помогли с поиском работы, то специалисту присваивают статус безработного. Куда обращаться Центры занятости населения есть в каждом регионе России. Гражданин, желающий официально стать безработным, должен прийти туда. Специалист, работающий с нетрудоустроенным населением, выдаст физическому лицу список документов, которые нужно будет собрать, чтобы получить пособие. Стать участником государственной программы можно только по месту постоянной регистрации. Если специалист зарегистрирован в Хабаровске, а находится по временной прописке в Москве, то он должен вернуться в свой родной город и там искать работу. Какие документы необходимы Оформление статуса безработного занимает 11 дней. Получить пособие по безработице в 2018 году может физическое лицо, которое признано нетрудоустроенным. Безработный может потратить деньги на коммунальные платежи или собственное пропитание. Решение о регистрации лица в качестве нетрудоустроенного и о выплате денежной компенсации принимается на основании следующих документов: паспорта; заполненного заявления; трудовой книжки или документа, который её заменяет; диплом об образовании и иные документы, подтверждающие квалификацию потенциального работника; справка о среднем заработке за 3 месяца с последнего места работы; СНИЛС (страховой номер индивидуального лицевого счета); ИНН (индивидуальный номер налогоплательщика); номер банковского счета для зачисления денег. |

Глава 1. Теоретические основы активных и пассивных операций банков

1.1. Понятие и структура активных операций

С целью получения необходимой прибыли, а также для обеспечения собственной ликвидности банковские структуры размещают свои ресурсы посредством активных банковских операций. Ими являются разнообразные кредитные операции для формирования кредитного банковского портфеля, операции по инвестициям, которые создают базу для дальнейшего формирования финансовых вложений, а также рассчётно-кассовые операции.

Активные банковские операции различаются по своей структуре и классификации. Наиболее распространены:

- ссудные операции, приносящие банковской структуре часть прибыли. Значение данных операций заключается в стимуляции процессов производства посредством производства бездействующих денежных фондов в активные;

- операции по инвестициям. В ходе их совершения банковская структура выступает в роли инвестора, который вкладывает определённые ресурсы в облигации и ценные бумаги;

- операции по депозиту. При создании текущих платёжных средств назначаются активные депозитные операции;

- другие активные операции. Данные операции разнообразны по своей форме. К ним относятся операции с иностранными валютами, драгметаллами, а также товарные, трастовые и другие виды операций[1].

Активные операции подразделяются на предоставление кредитов, покупку коммерческих векселей, банковские инвестиции. В ходе активных операций банковские структуры приобретают дебетовые проценты, которые значительно выше кредитовых процентов. Разница между процентами и образует непосредственную банковскую прибыль. Прибыль банка также формируется за счёт комиссионного сбора.

Кредитные активные операции. Банковскими кредитами называют определённые экономические отношения, когда банковские структуры имеют возможность предоставить заёмщику финансы. Наибольшую часть в банковских структурах занимают активные и пассивные банковские операции. Пассивными банковскими операциями называют операции, с помощью которых банк лишь формирует ресурсы для кредитных активных операций.

Кредитные отношения подразумевают движение ссудных капиталов от банковской структуры к заёмщику ссуды и наоборот. При этом акционерные предприятия и компании выступают заёмщиками. В масштабе одной компании итогом воспроизводства в нарастающем размере является погашение заёмщиком долга банку. Подобное положение определяет значимую роль кредита, а также служит важнейшим условием получения прибыли банком от кредитной операции. В ситуации, когда потребление значительно сокращается в сравнении с прошлым периодом, задолженность по кредиту погашается посредством уменьшения накопления. При этом увеличение потребления обеспечивается кредитованием. Также кредитование позволяет стимулировать спрос на продукцию. Уровень дохода определяет возможность получения банковской структуры прибыли.

Банковские ссуды взаимосвязаны с накоплением свободных финансовых средств и предоставлением их хозяйствующему субъекту с условием возврата. Под банковскими ссудами необходимо понимать виды активных банковских операций, которые применяются в ходе кредитования физических и юридических лиц. Различные классификации банковских ссуд строятся на определённых критериях. Значимость подобной классификации заключена в том, что кредитная главная функция банковской структуры есть основной экономической функцией. Банковские суды классифицируются в соотношении с целью кредитования, видом заёмщика и определёнными функциями.

Основной доход приносят банку именно ссудные операции. Экономическое значение данного вида операций заключается в превращении временно бездействующих денежных фондов в действующие. При этом стимулируется процесс производства и потребления. Большую часть в банковских активах занимают именно кредитные операции.

Инвестиционные банковские операции. В ходе совершения инвестиционных операций банковская структура является инвестором, который вкладывает ресурсы в ценные бумаги и приобретает право на совместную, хозяйственную деятельность. Данные операции несут определенную прибыль банку путём прямого участия в создании дохода. Непосредственное долгосрочное вложение средств в производство связано с экономическим назначением инвестиционных операций.

Одной из разновидностей инвестиционных операций является вкладывание финансов в конторские здания, либо оплату аренды, либо оборудование. Подобные вложения реализуются собственным капиталом банка, а их назначение заключается в обеспечении определенных условий для деятельности банковской структуры. Эти вложения не приносят прибыли.

Кассовые банковские операции. Присутствие кассовых активов в нужном размере является важнейшим условием обеспечения правильного функционирования коммерческих банковских структур, которые используют наличные деньги для размена финансов, возврата вложений, удовлетворения спроса на кредиты и покрытия расходов операций. К активным банковским операциям относятся также кассовые операции, которые связаны с приёмом и выдачей наличных денег.

На финансовый запас оказывают воздействие:

- развитие современного бизнеса;

- величина текущих обязательств банковской структуры;

- сроки выдачи денежных средств;

- расчёты с сотрудниками.

Отсутствие в нужном количестве финансовых средств может подорвать авторитет банковской структуры. На величину денежной наличности также оказывает влияние инфляция, которая способствует увеличению опасности обесценения денежных средств. Именно потому деньги требуется пускать быстрее в оборот, а также размещать в доходные активы. Инфляция способствует тому, что денег требуется всё больше.

Кассовые операции – те операции, что связаны с движением наличных средств, то есть с их формированием, использованием и размещением на разнообразных счетах. От кассовых банковских операций зависит формирование хозяйственной наличности, пропорции финансов между активами, кредитными купюрами, бумажными массами.

К прочим операциям относятся различные по своей форме активные операции, которые приносят зарубежным банкам значительную прибыль. Однако в банковской практике их ряд несколько ограничен. К другим активным операциям относятся операции с зарубежными валютами, драгметаллами, товарные, трастовые и другие операции. Их экономическое содержание разнообразно. Иногда при продаже и покупке иностранных валют может произойти изменение структуры активов либо их объёма. В трастовых операциях банковская структура выступает доверительным лицом в отношении к собственности, которая передаётся банку в управление.

Активные операции банка разнородны как по экономическому содержанию, так и по качеству (возможным результатам для банка). Количественные соотношения между разными по качеству активами (вложениями средств), т.е. доли их групп в их общем балансовом итоге, называют структурой активов. Она может быть рациональной (целесообразной, оправданной) или нерациональной, эффективной (обеспечивающей приемлемый уровень доходности и прибыльности операций) или неэффективной.

Таким образом, активные операции – это операции коммерческого банка, связанные с размещением мобилизованных ресурсов в целях получения дохода и обеспечения ликвидности баланса банка.

1.2. Виды пассивных операций коммерческого банка

Операции коммерческого банка представляют собой конкретное проявление банковских функций на практике.

Пассивные операции– это операции коммерческого банка, связанные с мобилизацией банковских ресурсов. Банковские ресурсы включают собственные, привлеченные и заемные средства.

К собственным ресурсам коммерческого банка относятся:

- уставный капитал;

- фонды: резервный и специальные;

- обязательные резервы для покрытия возможных потерь по ссудам и от операций с ценными бумагами;

- нераспределенная прибыль[2].

Уставный капитал банка формируется за счет собственных средств участников и служит обеспечением его ликвидности. Размер минимального уставного капитала и порядок его исчисления определяется Центральным банком РФ.

Резервный фонд формируется за счет отчислений от прибыли и служит для покрытия убытков, возникающих при основной деятельности банка.

Коммерческие банки могут формировать специальные фонды: экономического стимулирования, износа основных фондов, производственного назначения.

Формирование обязательных резервов носит обязательный характер и включается в себестоимость оказываемых банковских услуг. В отдельных случаях средства обязательных резервов формируются за счет прибыли. Страховые резервы создаются под возможные обесценение вложений в ценные бумаги и потери по выданным кредитам.

Нераспределенная прибыль - часть прибыли, остающаяся после платежей в бюджет, отчислений в резервный капитал, специальные фонды и выплаты дивидендов.

В случае нехватки собственных и привлеченных средств коммерческий банк может прибегнуть к использованию заемных средств других коммерческих банков и Центрального банка.

Средства кредитных организаций коммерческие банки привлекают на рынке межбанковских кредитов (рынке МБК). В качестве кредиторов на этом рынке выступают банки, имеющие в данный момент времени свободные ресурсы и стремящиеся прибыльно их разместить, в качестве заемщиков - банки, испытывающие потребность в кредитных ресурсах. Сроки сделок на рынке МБК могут быть различными, но наиболее распространены сделки сроком от одного до шести месяцев.

Ставка по кредитам МБК зависит от уровня спроса на свободные ресурсы и от объема их предложения. Размер процентной ставки по конкретному договору - результат непосредственной договоренности между банками.

К следующей группе заемных коммерческими банками ресурсов относятся кредиты, полученные от Центрального банка. Дополнительные кредитные ресурсы коммерческие банки могут привлечь, предложив Центральному банку к переучету учтенные ими коммерческие векселя.

Пассивные операции играют важную роль в деятельности коммерческих банков. Именно с их помощью банки приобретают кредитные ресурсы на рынке.

Существует четыре формы пассивных операций коммерческих банков:

- первичная эмиссия ценных бумаг коммерческого банка.

- отчисления от прибыли банка на формирование или увеличение фондов.

- получение кредитов от других юридических лиц.

- депозитные операции[3].

Пассивные операции позволяют привлекать в банки денежные средства, уже находящиеся в обороте. Новые же ресурсы создаются банковской системой в результате активных кредитных операций.

С помощью первых двух форм пассивных операций создается первая крупная группа кредитных ресурсов- собственные ресурсы. Следующие две формы пассивных операций создают вторую крупную группу ресурсов- заемные, или привлеченные, кредитные ресурсы. Собственные ресурсы банка представляют собой банковский капитал и приравненные к нему статьи. Роль и величина собственного капитала коммерческих банков имеют особенную специфику, отличающуюся от предприятий и организаций, занимающихся другими видами деятельности тем, что за счет собственного капитала банки покрывают менее 10% общей потребности в средствах. Обычно государство устанавливает для банков минимальную границу соотношения между собственными и привлеченными ресурсами.

1. Значение собственных ресурсов банка состоит, прежде всего в том, чтобы поддерживать его устойчивость. На начальном этапе создания банка именно собственные средства покрывают первоочередные расходы, без которых банк не может начать свою деятельность. За счет собственных ресурсов банки создают необходимые им резервы. Наконец, собственные ресурсы являются главным источником вложений в долгосрочные активы. К собственным средствам относятся акционерный, резервный капитал и нераспределённая прибыль.

2. Акционерный капитал (или уставный фонд банка) создается путем выпуска и размещения акций. Как правило, банки по мере развития своей деятельности и расширения операций последовательно осуществляют новые выпуски акций. Как только один из выпусков акций завершен и оплачен новыми владельцами банка, крупные банки начинают готовить новые комплекты документов с тем, чтобы, когда деятельность банка развернется в достаточной мере, не терять времени на проработку документации и её утверждение.

3. Резервный капитал или резервный фонд банков образуется за счет отчислений от прибыли и предназначен для покрытия непредвиденных убытков и потерь от падения курсов ценных бумаг. Нераспределенная прибыль - часть прибыли, остающаяся после выплаты дивидендов и отчислений в резервный фонд.

Привлеченные средства банков покрывают свыше 90% всей потребности в денежных ресурсах для осуществления активных операций, прежде всего кредитных. Это депозиты (вклады), а также контокоррентные и корреспондентские счета. Роль их исключительно велика. Мобилизуя временно свободные средства юридических и физических лиц на рынке кредитных ресурсов, коммерческие банки с их помощью удовлетворяют потребность народного хозяйства в дополнительных оборотных средствах, способствуют превращению денег в капитал, обеспечивают потребности населения в потребительском кредите.

4. Депозит, или банковский вклад - это свободные денежные средства населения или юридических лиц, помещаемые в банк под определенный учетный процент, указываемый в договоре вкладчика с банком. В результате банк пускает эти деньги в оборот, выдавая со своей стороны кредиты, а вкладчики получают оговоренный в договоре процент за возможность пользоваться своими денежными средствами. Как правило, экономисты подразделяют депозиты по длительности, возможности пополнения, досрочного снятия и капитализации процентов.

Основную часть привлеченных средств составляют депозиты.

Классификация депозитов по сроку действия

По длительности депозиты делятся на "короткие" и "длинные", срок первых, как правило, не превышает 6-ти месяцев, в то время как срок "длинных" может составлять несколько лет. Стоит отметить, что обычно, чем больше срок депозита, тем больше процентная ставка по нему.

Пополняемые и не пополняемые депозиты

По возможности пополнения депозиты подразделяются на пополняемые и не пополняемые, и если со вторыми все понятно, т.е. вклад в любом случае пополнять нельзя, то пополняемые вклады содержат ряд нюансов:

1) может существовать ограничение по сумме пополнения

2) может существовать ограничение по количеству пополнений за учетный период (например, не более раза в месяц)

Классификация депозитов по возможности снятия денежных средств

По возможности снятия денежных средств депозиты подразделяют на депозиты до востребования, срочные депозиты и депозиты с минимальным не снимаемым остатком, все они имеют свои достоинства и недостатки, рассмотрим некоторые из них.

Депозит до востребования - это тип депозитов с самым низким процентом, по сути это просто передача денег банку на хранение, однако при этом не приходится платить деньги за аренду банковской ячейки и даже получать от банка незначительный процент за пользование своими денежными средствами. Основным преимуществом данного вида депозитов является возможность в любой момент снять с депозитного счета требуемую сумму (любим способом, например, на современном этапе при помощи электронных карт, произведении оплат через терминал и др.), без каких бы то ни было ограничений.

Срочный депозит - это самый выгодный для вкладчиков вид депозитов, по которому банк, как правило, дает вкладчику максимальный процент, однако при этом вкладчик не имеет возможности снять денежные средства без потери накопленных процентов.

Депозит с минимальным не снимаемым остатком - это комбинированная форма, представляющая собой нечто среднее между срочным депозитом и депозитом до востребования, как правило при открытии такого депозитного счета вкладчик вносит определенную сумму, которую не имеет права снять до окончания срока вклада.

Таким образом, в группу депозитных операций входят две их разновидности:

- операции по привлечению денег клиентов на счета (в целях получения расчетного и кассового обслуживания);

- операции по привлечению денег во вклады и депозиты (с целью хранения и получения дохода).

Кроме того, банки привлекают средства в форме кредитов от других банков и НБ. Кредитные операции будут пассивными, если банк выступает в роли заемщика.

Третий вид пассивных операций банков - эмиссионные, то есть операции по выпуску и размещению собственных ценных бумаг с целью привлечения денежных средств. Банки могут эмитировать долговые ценные бумаги (облигации, депозитные и сберегательные сертификаты и векселя) и долевые (акции). В первом случае формируются заемные средства банка, во втором - собственные.

Формирование ресурсной базы в процессе осуществления банком пассивных операций исторически играло первичную и определяющую роль по отношению к его активным операциям. Основная часть банковских ресурсов, как известно, образуется в процессе проведения депозитных операций банка, от эффективной и правильной организации которых зависит, в конечном счете, устойчивость функционирования любой кредитной организации.

Итак, пассивные операции служат для мобилизации денежных ресурсов, активные – для размещения денежных средств. Отправной точкой для создания банковской структуры является уставной, собственный капитал. В основном, активные операции несут характер разного рода кредитов, которые классифицируются по срокам, видам обеспечения, размерам.

Таким образом, с целью получения дохода коммерческие банки размещают свободные ресурсы в ссуды и на межбанковском рынке, приобретают ценные бумаги, иностранную валюту и совершают учетные операции с векселями, осуществляют инвестиционные, трастовые, лизинговые и другие традиционные и нетрадиционные операции.

Глава 2. Характеристика активных и пассивных операций банков России

2.1. Анализ состояния активных и пассивных операций банков Российской Федерации

Доля чистых активов банков на 1 января 2017 года снизились на 4,3% до 73 975 млрд рублей, российский рынок покинули 50 банков, в списке которых присутствует и крупный региональный банк – Татфондбанк. Позднее права на работу лишился банк «Югра». В 2017 году ЦБ объявил о санации Промсвязьбанка.

В динамике активов российских коммерческих банков за шесть лет прослеживается тенденция к увеличению.

Совокупные активы банков выросли с 00833 млрд. руб. в 2011 г. до 83000 млрд. руб. в 2016 г. Следует отметить, что в 2015 г. были высокие темпы роста (35.2%), поэтому замедление темпов роста в 2016-2017 гг. можно объяснить как закономерное следствие из предшествующего бурного роста. В 2017 г. темп прироста совокупных активов российских банков снизился до -3,5% по сравнению с 2016 г., темп прироста активов увеличился до 6,9% (рис.1).

Рисунок 1 − Динамика активов российских коммерческих банков за 2011-2017 гг., млрд. руб.

Рисунок 1 − Динамика активов российских коммерческих банков за 2011-2017 гг., млрд. руб.

На 01.01.2018 года только 308 банков имеют уставный капитал, который достаточен для универсальной или базовой лицензии, который соответствует требованиям ЦБ по капиталу у, и 113 банков, чей уставный капитал соответствует требованию для лицензии небанковской кредитной организации, что соответственно составляет 54,9% и 20,1% от общего количества банков. Из этого количества, но уже с учетом основных показателей деятельности банков, Банк России ежемесячно определяет список 30 крупнейших банков России и список системно значимых банков России.

Потенциал повышения прибыли банков от кредитования будет существенно ограничен слабым ростом экономики и недостатком капитала для покрытия растущих кредитных рисков.

Кредитование экономики (предприятий и населения): анализ структуры кредитования экономики за шесть лет свидетельствует об увеличении кредитования с (18148 млрд. руб.) в 2011 г. до (43985 млрд. руб.) в 2016 г.

За 2017 г. произошло снижение (с 43456 до 40939 млрд. руб.). В составе данного показателя кредиты нефинансовым организациям снизились (с 33301 до 30135 млрд. руб.). Кредиты физическим лицам по-прежнему демонстрировали положительную динамику, увеличившись (с 10684 до 10804 млрд. руб.).

Таблица 1 − Динамика кредитования экономики за 2011-2017 гг., млрд. руб.

|

Показатель |

Год |

||||||

|

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

|

Кредиты экономике (нефинансовым организациям и физическим лицам) |

18,148 |

23,266 |

27,708 |

32,456 |

40,866 |

43,985 |

40,939 |

|

Кредиты нефинансовым организациям |

14,063 |

17,715 |

19,971 |

22,499 |

29,536 |

33,301 |

30,135 |

|

Кредиты физическим лицам |

4,085 |

5,551 |

7,737 |

9,957 |

11,330 |

10,684 |

10,804 |

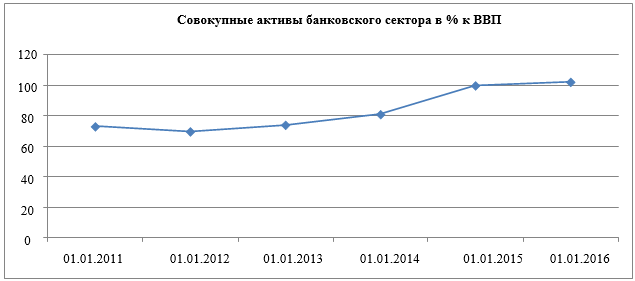

Базовыми показателями развития банковской системы является соотношение основных показателей деятельности банковской системы с объемом валового внутреннего продукта страны. Для обеспечения повышения уровня капитализации банковской системы необходимо обеспечить опережающий рост капитала банковской системы по сравнению с ростом ВВП страны. По состоянию на 01.01.2011г. отношение активов к ВВП снизилось до 73%. Однако уже в 2011 г. доля совокупных активов начала увеличиваться и на конец 2014 г. составила 108,7 процентов.

Рисунок 2 − Динамика отношения совокупных активов Российской Федерации к ВВП за период с 01.01.2011 по 01.01.2016 г.

Рисунок 2 − Динамика отношения совокупных активов Российской Федерации к ВВП за период с 01.01.2011 по 01.01.2016 г.

Анализ динамики банковского сектора показывает, что после кризисного периода 2011-2014 гг. в российской экономике произошло возрастание притока банковских ресурсов, и деятельность банков была рентабельна и окупаем.

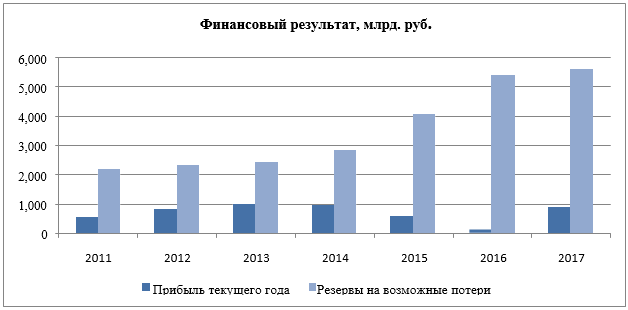

Рисунок 3 − Финансовый результат банковского сектора за 2011-2017 гг., млрд. руб.

Рисунок 3 − Финансовый результат банковского сектора за 2011-2017 гг., млрд. руб.

На текущем периоде 2015-2016 гг. замечен резкий скачок движения банковской прибыли по причине необходимой резкой экономической перестройки сектора под воздействием западных финансовых санкций. Анализ тренда говорит о возрастании прибыли с 2011 по 2014 г., однако период с 2014 по 2016 г. говорит и снисходящем тренде. Замедление роста рисков находит отражение и в динамике резервов на возможные потери: с начала 2016 г. они увеличились на 1358 млрд. руб., и с начала 2015 г. они увеличились на 188 млрд. руб.

В декабре 2017 года произошел существенный прирост остатков на депозитах физлиц, благодаря чему объем привлеченных средств населения в банковскую систему стал исторически максимальным. А благодаря укреплению рубля долларовый эквивалент всей этой денежной массы впервые за более чем 2 года превысил $400 млрд. Однако по покупательной способности сегодняшний объем пока еще ниже, чем был год назад: цены за 12 месяцев увеличились больше, чем прирост остатков.

Наибольший номинальный прирост остатков в 2017 году произошел в национальном секторе: рублевые депозиты достигли рекордного значения. Но и здесь не достигнут максимум реального, с учетом потребительской инфляции, их размера. Зато рост в долларовом эквиваленте оказался существенным: впервые с осени 2014-го они превысили $300 млрд. Хотя до докризисных $-сумм еще далеко.

Депозиты в иностранных валютах незначительно приросли непосредственно в долларах, и, все же этого оказалось достаточно для обновления их максимума: в октябре был зафиксирован исторически максимальный объем остатков. Но рублевый эквивалент этой инвалютной массы снизился из-за ревальвации рубля в 2017 г., а по покупательской способности – еще больше.

Подушевой объем привлеченных средств населения на депозиты физлиц составил в конце 2017 г., исходя из численности населения России, 166 тыс. руб./чел., в том числе на рублевые депозиты 126 тыс. руб./чел., на валютные (в рублевом эквиваленте) – 40 тыс. руб./чел. В долларовом эквиваленте, соответственно, $2730/чел., $2075/чел. и $655/чел.

Долларизация депозитов физлиц на конец 2017 г. составила 24,1%, упав за год на 5,6 п.п. Хотя в 2010-2013 годах она была менее 20%.

Остатки средств физлиц в национальной и иностранной валюте на депозитах до востребования и срочных вкладах в банках за декабрь выросли на 526 млрд руб. и обновили исторически максимальное значение, составив 1 января 2018 года 24,303 трлн руб.

За 2017 год объем депозитов физлиц вырос, в целом по Российской Федерации, на 1,044 трлн руб. (на 4,5%).

Процент прироста депозитов физлиц за год (4,5%) оказался меньше процента годовой инфляции 2017 г. (5,39%), меньше процента номинального прироста среднегодовой зарплаты (7,85%), но больше процента номинального прироста ВВП (3,2%) 2017 года.

Объем депозитов физлиц в национальной валюте в конце 2017 г. также стал исторически рекордным – 18,472 трлн руб.

За последние 10 лет остатки средств физлиц на депозитах всех видов и во всех валютах выросли в рублевом эквиваленте в 6,37 раза, причем за первые 5 лет этого 10-летия – в 3,11 раза, а за последние 5 лет – в 2,05 раза[4].

Похожая ситуация и в динамике депозитов чисто в национальной валюте, но падение в 2008-09 годах было более глубоким. Прирост за последние 10 лет в этом сегменте – в 5,81 раз, в том числе за первые 5 лет – в 3,06 раз, за вторые 5 лет – в 1,90 раз.

Иначе выглядит динамика объема привлеченных средств населения на депозиты в иностранных валютах в рублевом эквиваленте: наибольший прирост был в моменты девальвации рубля – роста курсов иностранных валют в России. Особенно сильно прирастали остатки в конце 2008-го – начале 2009-го и в период с осени 2014 г. по начало 2017 г.

За 10 лет рублевый эквивалент валютных депозитов физлиц увеличился в 9,26 раз, в том числе в первой половине – в 2,69 раз, во второй половине – в 3,44 раза.

При ревальвации, наоборот, рублевый эквивалент валютных депозитов падал. Так, в 2016 г. это было в 8-и месяцах из 12-ти. А наибольший был в марте и декабре, месяцах самого значительного укрепления рубля и, соответственно, удешевления доллара.

А вот в национальном секторе после январского сокращения остатков, вызванного сильнейшей девальвацией рубля (он тогда упал до своего исторического минимума, ниже 80 руб. за доллар), ежемесячно фиксировался рост остатков, венцом которого стал рост в декабре – наибольший в году.

С поправкой на потребительскую инфляцию, используя официальный ИПЦ от Росстата, получается, что в настоящее время объем средств населения на депозитах в банках уже не самый значительный в истории: в конце 2015 г. – начале 2016 г. на суммы, находящиеся тогда на депозитах физлиц, можно было купить больше, чем на сегодняшнюю. Несмотря на то, что они были номинально меньше. Так, остатков депозитов физлиц на конец 2016 г., как выше сказано, 24,30 трлн руб. Но год назад, в конце 2015-го, за ту сумму, что была тогда размещена населением на депозитах физлиц, меньшую номинально, чем сейчас (23,26 трлн руб.), можно было купить товаров и услуг больше, чем сейчас: в сегодняшних, декабря 2016-го, ценах тогдашняя сумма была больше (24,51 трлн руб.) – так получается исходя из официальных данных Росстата по уровню потребительской инфляции.

Но в целом за длительный период времени видно, что все же идет реальный прирост остатков вкладов: растут банковские накопления граждан в их реальной покупательской способности. За 10 лет они выросли почти в 2,7 раза.

То же и в секторе рублевых депозитов: рекордный их объем номинально в рублях (18,47 трлн руб.) пока не достиг по покупательской способности своего исторического максимума, который был в конце 2013 г. (остатков тогда было 16,94 трлн руб, а в современных ценах – 18,53 трлн руб.) – последнего стабильного года в регионе, до падения цен на нефть, санкций и обвала рубля.

Упавший номинально в рублевом эквиваленте объем депозитов в иностранных валютах сегодня, естественно, еще более далек от максимальных значений своей покупательской способности: сегодняшний эквивалент (5,83 трлн руб.) намного меньше, чем был год назад не столько номинально (конец 2015 г. – 6,91 трлн руб.), сколько реально (конец 2016 г. в ценах декабря 2017 г. – 7,28 трлн руб.).

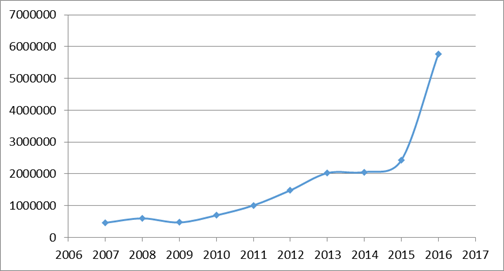

За минувшие годы объем привлеченных коммерческими банками денежных средств населения вырос более чем в 2 раза. В относительном выражении, рост за 01.01.2016 в сравнении с 01.01.2015 составил 42,1%. По прогнозам Центрального Банка Российской Федерации данное направление по рынку вкладов сохранится. При этом данный вид прогноза предусматривает замедление темпов роста экономики и доходов граждан, а кроме того уменьшение процентных ставок по депозитам при одновременном воздействии капитализации высоких процентов предыдущих периодов (рис.4).

Рисунок 4 - График объемов привлеченных кредитными организациями вкладов физических лиц за период (январь) с 01.01.2007г. по 01.01.2018г., млн. руб.

На 1 января 2018 г. объем привлеченных средств физлиц на депозиты составил $401 млрд (по курсу рубля к доллару на последних торгах на ММВБ в декабре). Прирост показателя за год – $82 млрд.

Исторически же максимальный объем остатков средств населения на банковских депозитах был зафиксирован в конце декабря 2013 г. – $518 млрд. А последний предкризисный пик, в конце июня 2014 г. – $499 млрд.

За 10 лет $-эквивалент остатков увеличился в 2,77 раз (в рублевом же эквиваленте – в 6,38 раза).

Доля вкладов в иностранной валюте в общем объеме депозитов физлиц (долларизация депозитов) на отчетную дату составила 24,1%. Максимальный процент долларизации последнего времени был в конце 2014 г. – 29,7% после того, как доллар в России резко подорожал, тем самым сильно увеличив свой Rr-эквивалент.

Средний по стране подушевой объем остатков средств физлиц на всех видах депозитов на 1 января 2018 г. – 166 тыс. руб. на 1 чел. (исходя из официальных данных численности населения России).

Подушевой показатель в национальном секторе вырос больше, на 14 тыс. руб., составив в конце 2013 г. 126 тыс. руб./чел. И здесь тоже произошло обновление исторического максимума этого номинального показателя.

Рублевый эквивалент валютных депозитов физлиц снизился за год на 7 тыс. руб. на душу населения – до 40 тыс. руб. экв./чел.

В инвалютном секторе подушевой размер депозитов населения – $655/чел. За год – рост на $10.

Позитивные тенденции, сложившиеся в реальном секторе экономики, увеличение реальных доходов населения, восстановление его доверия к банковскому сектору способствовали росту ресурсной базы кредитных организаций в до кризисный период.

Среди факторов недоверия, имеющих наибольшее значение для частных вкладчиков и препятствующих формированию их позитивных взаимоотношений с банками, на современном этапе выделяют: опасения, связанные с государственной политикой в кредитной сфере; уверенность в экономической нестабильности государства.

2.2. Совершенствование подходов к управлению активными и пассивными операциями банка

Банковская система в целом и каждый отдельно взятый банк или кредитное учреждение должны развиваться. Невозможно предвидеть, какая будущность, какие конкретные ситуации ожидают их в ходе этого развития. Однако можно указать на основные факторы, от которых зависят и будут зависеть перспективы банковского дела в стране. В том числе и факторы, на которые банки могут воздействовать сами и тем в определенной степени формировать свое будущее.

В процессе управления активами и пассивами банка необходимо одновременно решать следующие традиционно определяемые задачи, называемые функциями управления банковской ликвидностью:

- удовлетворение спроса на кредиты;

- удовлетворение пожеланий вкладчиков по изъятию депозитов;

- демонстрация рынку надежности банка;

- неутрата средств за счет неприбыльной продажи активов;

- ограничение стоимости привлекаемых на рынке ресурсов;

- оптимизация совокупной прибыли банка[5].

Таким образом, как и в любом управленческом процессе, необходимо различать стратегическую и тактическую составляющие процесса управления банковской ликвидностью.

Источники по мере развития финансовых рынков, их отдельных секторов, государственных систем денежно-кредитного регулирования, банковской системы развивались и различные теории управления банковской ликвидностью: теория коммерческих ссуд, теория перемещения, теория ожидаемого дохода, теория управления пассивами и т.д. Все они имеют свои недостатки и в чистом виде вряд ли применимы при выборе стратегии и тактики управления ресурсами банка. Однако в зависимости от ситуации, предлагаемые этими теориями подходы, используются в реальной практике и позволяют регулировать ликвидность и платежеспособность банка.

В современной практике банки используют последний вид стратегии управления ликвидностью. Так как он позволяет одновременно учитывать сильные стороны стратегий управления активами и управления пассивами, нивелируя их отрицательные последствия (снижение уровня доходности при создании чрезмерных резервов ликвидности и высокий уровень процентного риска и риска неплатежеспособности при ориентации на поддержание ликвидности через покупку активов на денежном рынке в моменты образования разрывов ликвидности). Однако количественные параметры соотношения накопленной ликвидности (существующей в виде денежных резервов или резервов второй очереди) и покупной ликвидности (оцениваемый как совокупный объем кредитных лимитов, открытых на банк) и проблема определения совокупной потребности банка в ликвидности остаются одной из основных проблем у правления активами и пассивами. Дело в том, что уровень спроса на кредиты и возможность привлечения депозитов зависят не только от внутренних характеристик финансового состояния банка и его бизнеса, но и от целого ряда внешних факторов.

Таким образом, при разработке стратегии управления ликвидностью его менеджеры должны заранее предвидеть возможные ситуации развития внешней среды и выбрать более или менее жесткие критерии создания резервов ликвидности и их отдельных составляющих. Кроме этого, стратегия управления ликвидностью должна предусматривать сознательное изменение активов и пассивов и их основных соотношений в сторону формирования более стабильной структуры банковских операций.

Банковский менеджмент сможет успешно решить проблему управления ликвидностью только тогда, когда заранее будет готов к реагированию на изменение внешних и внутренних определяющих ее факторов. В противном случае управление ликвидностью превратится в «латание дыр», которое, несомненно, будет сопровождаться и недополучением процентного дохода, а иногда и прямыми убытками.

Итак, текущее управление активами и пассивами должно осуществляться на основе выбранной заранее стратегии, ориентированной на приоритетные задачи развития банка, его внутренние возможности и те или иные прогнозы развития финансовых рынков и общеэкономической ситуации. Количественные параметры этой стратегии представляют систему лимитов определяющих рекомендованные к поддержанию в процессе текущей деятельности соотношения различных групп активов и пассивов.

Для реализации выбранной в процессе перспективного планирования стратегии управления ликвидностью менеджеры банка могут использовать самые различные методы. Так, стратегия управления активами требует определения подхода к расчету необходимого объема платежных средств, которые должны резервироваться в ликвидном виде для обеспечения своевременного выполнения банковских обязательств.

Пассивы во многом определяют возможности и масштабы активных операций, обеспечивающих получение доходов банка. Стабильность пассивов, их величина и структура служат важнейшими факторами надежности банка. Цена полученных пассивов в значительной степени оказывает влияние на размер банковской прибыли.

Управление обязательствами состоит, в первую очередь, в достижении оптимального сбалансированного влияния двух важнейших групп факторов - целей банка и интересов его клиентов.

Управление активами и пассивами представляет собой единый скоординированный процесс управления «всем балансом банка, а не отдельных его частей», то есть в рамках управления активами и пассивами необходимо решить задачи по обеспечению требуемой (необходимой) ликвидности банка, поддержанию определенного уровня процентной прибыли, снижению чувствительности банка к основным внутренним банковским рискам (риск ликвидности, кредитный и процентный риски), соблюдению нормативных требований государственных органов банковского надзора и регулирования.

В зарубежной и отечественной банковской практике основными методами управления активами и пассивами считаются метод общего фонда средств (метод единого пула), метод конверсии фондов (метод мини-банков), комбинированный метод.

Формирование структуры активов происходит на основании параметров источников банковских ресурсов, характеризующих их динамику: оседаемость, средний срок хранения, устойчивость, неснижаемый минимальный остаток и тому подобное. Для обеспечения оперативного учета движения финансовых ресурсов внутри банка создаются центры финансового учета (Responsibility Center) - мини-банки.

К основным недостаткам метода конверсии фондов следует относить высокую трудоемкость контроля источников банковских ресурсов и установление независимости источников банковских ресурсов от направлений их использования и ставки процента.

Общими недостатками и для метода общего фонда средств, и для метода конверсии фондов являются:

1. Игнорирование спроса на банковские ресурсы, то есть считается, что все пассивы будут размещены по ставке и на срок, по которым они привлечены.

2. Отсутствие учета влияния макроэкономических условий и рыночной конъюнктуры.

3. Использование средних показателей для определения структуры активов, что не позволяет спрогнозировать динамику изменений в структуре активов и пассивов.

Для преодоления отмеченных выше недостатков метода общего фонда и метода конверсии фондов был предложен комбинированный метод, основанный на применении современного математического аппарата.

В конечном итоге процесс управления активами и пассивами должен рассматриваться как единый процесс, нацеленный на привлечение максимально допустимого объема ресурсов (как собственных, так и заемных) и их размещение в максимально доходные активы, обладающие заданным уровнем ликвидности и имеющим ограниченный уровень риска. При этом руководство банка стремится максимизировать текущую стоимость активов и оптимизировать конечные финансовые результаты.

Анализ действующей системы управления пассивами ряда коммерческих банков позволяет выделить ряд особенностей, обусловленных масштабом таких кредитных организаций. В основном они определяются качеством их роста.

В первую очередь, для банков условием самостоятельного развития продолжает оставаться рост собственного капитала, валюты баланса, опережающий темпы инфляционных процессов. Прирост привлеченных средств достигается за счет роста срочных пассивов, обеспечивая повышение их качества, улучшая соотношение работающих активов и привлеченных средств.

Важным фактором повышения прибыльности является рост удельного веса вкладов населения, как относительно дешевого ресурса, в структуре привлеченных ресурсов. Вклады населения позволяют практически непрерывно распределять обязательства по срочности.

Стратегическим резервом привлечения ресурсов является активизация операций с использованием банковских карт, участие в международных и российских платежных системах.

В целях дальнейшего совершенствования управления пассивами процесс принятия управленческих решений должен строиться на комплексном анализе структуры и динамики его активных и пассивных операций, их согласованности, доходности и стоимости, маржи по операциям банка, а также на оценке текущего уровня и прогнозе всех видов банковских рисков.

Заключение

Таким образом, в условиях рыночной экономики все операции коммерческого банка можно условно разделить на три основные группы:

-

- пассивные операции (операции по привлечению средств в банк и формирование его ресурсов);

- активные операции (размещение ресурсов банка);

- активно-пассивные (комиссионные, посреднические операции, выполняемые банком по поручению клиентов за определенную плату).

С одной стороны, в активах банка фиксируются собственность, наличные деньги, полученные по вкладам, резервы и выданные ссуды, а с другой, - в пассиве отражаются обязательства банка по вкладам, акциям, за счет которых был собран первоначальный капитал и приобретена собственность банка (здания и конторское оборудование). Такая собственность необходима для того, чтобы начать дело и открыть банк. Второй шаг в деятельности банка связан с привлечением вкладчиков, без чего невозможно иметь наличные деньги, необходимые для кредитования. Очевидно, что не все эти деньги можно отдавать в долг заемщикам, определенная их часть должна быть оставлена в качестве резерва. Кроме того, каждый банк обладает кассовой наличностью для того, чтобы оплатить изымаемые из него вклады. В разных странах и в различных банках существуют определенные нормы резервов.

В широком смысле управление пассивными операциями представляет собою деятельность, связанную с привлечением средств вкладчиков и других кредиторов и определением соответствующей комбинации источников средств для данного банка. В более узком смысле под управлением пассивными операциями стали понимать действия, направленные на удовлетворение нужд в ликвидности путем активного изыскания заемных средств по мере необходимости. Способность размещать депозитные сертификаты и занимать евродоллары или федеральные резервные фонды позволяет банку в меньшей степени зависеть от низкодоходных вторичных резервных активов.

Взаимосвязь между управлением активами и управлением пассивными операциями имеет решающее значение для прибыльности банка.

В результате проведения пассивных операций коммерческие банки получают необходимые средства для финансирования активных операций. Окончательные результаты этих операций отражаются в пассиве баланса банка, где выступают как источники формирования его ресурсов.

К банковским ресурсам относятся собственные средства банка, заемные и привлеченные средства, совокупность которых используется для осуществления банком активных операций, т.е. размещения мобилизованных ресурсов с целью получения дохода.

Пассивные операции играют важную роль в деятельности коммерческих банков. Именно с их помощью банки приобретают кредитные ресурсы на рынке.

Операции коммерческих банков вытекают из их функций. Развитие банковской системы происходит с расширением предоставляемых услуг и с их развитием. Созданная для обслуживания экономики банковская система меняется в соответствии с изменением экономической обстановки в стране, банки стремятся оказывать именно те услуги, которые востребованы в данный момент. Как основу для функций коммерческих банков можно выделить – удовлетворение спроса на кредитном рынке, как основу для операций – предоставить такие услуги, которые бы не вызывали дефицит этих услуг.

Список использованной литературы

- О банках и банковской деятельности: федер. закон от 02.12.1990г. №395-1 (в ред. от 29.07.2018 г.) // Рос.газета. - 2003. - 3 июля.

- О Центральном банке Российской Федерации: федер. закон от 10.07.2002г. №86-ФЗ (в ред. от 29.07.2018 г.) // СЗ РФ. - 2002. - №86. - Ст.3278.

- Деньги, кредит, банки: учебник для ВУЗов/ под ред. Е.Ф. Жукова, Л.М.Максимовой и др. – М.: ЮНИТИ-ДАНА, 2013. – 653 с.

- Деньги, кредит, банки: учебное пособие / под ред. Н.Е. Титовой, Ю.П. Кожаева. – М.: Гуманитарный изд.центр ВЛАДОС, 2014. – 484 с.

- Живалов В. Финансовые потоки в российской экономике. - М.: Экономика, 2015. – 127 с.

- Звонова Е.А., Топчий В.Д. Деньги, кредит, банки: учебник и практикум. – М.: Юрайт, 2016. - 455 c.

- Лаврушин О.И. Деньги, кредит, банки: учебное пособие. - М.: Кнорус, 2015. – 396 с.

- Леонтьев В.Е. Финансы. Деньги, кредит и банки: учебник. - М.: ИВЭСЭП, 2015. – 503 с.

- Мишкин Ф. Экономическая теория денег, банковского дела и финансовых рынков: учеб. пособие. - М.: Аспект Пресс, 2014. - 820 с.

- Ананьев Д.Н. Банковский сектор России: итоги и перспективы развития // Деньги и кредит. - 2014. - №3. - С.3-8.

- Архипов А. Вопросы кредитной деятельности // Экономист. - 2014. - №2. - С.92-96.

- Балакин С. Перспективы и направления развития банковской деятельности // Проблемы теории и практики управления. - 2016. - № 8. - С.115-123.

- Бирина Н.Н., Глушак Е.С., Борисенко Г.А. Экономическое содержание и нормативное регулирование активных и пассивных операций коммерческих банков // Научно-методический электронный журнал «Концепт». – 2016. – Т. 17. – С. 600–604.

- Дробышевская М.Н., Кулякова М.Н. Проблемы и перспективы развития современной российской банковской системы // Научно-методический электронный журнал «Концепт». – 2017. – Т. 18. – С. 62–65.

- Едронова В.Н., Хасянова С.Ю. Пути совершенствования кредитной политики // Финансы и кредит. - 2014. - №3. - С.13-16.

- Квашнин С.С. Анализ современной концепции денежно-кредитного сектора экономики // Национальные интересы: приоритеты и безопасность. - 2013. - № 38. - С. 27-35.

- Никонец О.Е., Новикова А.А., Хохлова И.В. Стратегия коммерческого банка как концептуальная основа его деятельности // Научно-методический электронный журнал «Концепт». – 2016. – Т. 11. – С. 226–230.

- Сайбель Н.Ю., Данилова Ю.А. Современное состояние банковского сектора России в условиях санкций // Молодой ученый. - 2017. - №1. - С. 257-260.

- Фетисов Г.Г. Устойчивость, стабильность, равновесие и надежность банковской системы: понятия и критерии оценки // Законодательство и экономика. - 2014. - №8. - С.17-21.

- Официальный сайт Сбербанка Российской Федерации URL: http://www.cbr.ru/ (дата обращения: 28.09.2018).

Приложение

Рисунок – Виды операций коммерческих банков

-

Деньги, кредит, банки: учебное пособие / под ред. Н.Е. Титовой, Ю.П. Кожаева. – М.: Гуманитарный изд.центр ВЛАДОС, 2014. С.112. ↑

-

Лаврушин О.И. Деньги, кредит, банки: учебное пособие. М.: Кнорус, 2015. С.296. ↑

-

Бирина Н.Н., Глушак Е.С., Борисенко Г.А. Экономическое содержание и нормативное регулирование активных и пассивных операций коммерческих банков // Научно-методический электронный журнал «Концепт». – 2016. – Т. 17. – С. 600. ↑

-

Сайбель Н.Ю., Данилова Ю.А. Современное состояние банковского сектора России в условиях санкций // Молодой ученый. 2017. №1. С. 257. ↑

-

Никонец О.Е., Новикова А.А., Хохлова И.В. Стратегия коммерческого банка как концептуальная основа его деятельности // Научно-методический электронный журнал «Концепт». – 2016. – Т. 11. – С. 226. ↑

- Основания приобретения и прекращения права собственности

- Общие вопросы правового режима земельного участка как объекта права собственности

- Понятие рынок сбыта. Процесс разработки рынка сбыта

- Сущность и значение власти

- Теоретические aспекты менеджмента человеческих ресурсов.

- Теоретические аспекты менеджмента человеческих ресурсов.

- Принципы эффективного планирования деятельности предприятия в кафе "Золотая рыбка"

- Международные валютные отношения и валютная система.

- Понятие и сущность выставочно-ярмарочной деятельности

- ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ СИСТЕМЫ ОРГАНИЗАЦИОННЫХ КОММУНИКАЦИЙ НА ПРЕДПРИЯТИИ

- Понятие налогов с физических лиц и их экономическое значение для государства

- ФЕДЕРАЛЬНОЕ КАЗНАЧЕЙСТВО И ЕГО РОЛЬ В ИСПОЛНЕНИИ БЮДЖЕТА НА СОВРЕМЕННОМ ЭТАПЕ РАЗВИТИЯ ФИНАНСОВОГО РЫНКА