Этапы создания и проектирования информационной системы (Этапы создания и проектирования информационной системы на примере страховой медицинской компании)

Содержание:

Введение

В настоящее время сложно представить сферу деятельности человека, где бы ни возникла проблема создания и использования информационных систем.

Роль, информации в общественной жизни, меняется. Информация приобретает преобразующий, определяющий характер. Создание индустрии информатики и превращение информационного продукта в товар приводит к социальным изменениям в обществе, трансформируя его из индустриального в информационное. Информация охватывает все стороны жизни общества - от материального производства до социальной сферы.

С развитием компьютерной техники, программных средств, методов управления информацией менялся и смысл, вкладываемый в это понятие - сейчас ИС обеспечивает не только формирование отчетов, но и ведение учета одновременно по российским и международным стандартам.

Информационная система является жизненно необходимым инструментом современной организации, поскольку в современных условиях информация является ключевым фактором развития организации.

Цель курсового проекта – рассмотреть этапы создания и проектирования информационной системы.

Предметной областью данного курсового проекта является страховая медицинская компания, предназначенный для оказания услуг населению по покупке и ремонту автомобилей.

С учетом поставленной цели будут решены следующие задачи:

- рассмотрены теоретические этапы создания и проектирования ИС;

- на примере страховой медицинской компании рассмотрен процесс проектирования ИС.

Курсовая работа состоит из введения, двух глав, заключения и библиографии.

Глава 1 Теоретические аспекты этапов создания и проектирования информационной системы

В общем виде цель проекта, с определения которой всегда начинается проектирование ИС, можно определить как решение ряда взаимосвязанных задач, включающих в себя обеспечение на момент запуска системы и в течение всего времени ее эксплуатации:

-Требуемой функциональности системы и уровня ее адаптации к изменяющимся условиям функционирования [2, с.11].

-Требуемой пропускной способности системы.

-Требуемого времени реакции системы на запросы.

-Безотказной работы системы.

-Необходимого уровня безопасности.

-Простоты эксплуатации и поддержки системы.

Обычно выделяют следующие этапы создания информационной системы:

-Формирование требований к системе.

-Проектирование.

-Реализация.

-Тестирование.

-Ввод системы в действие.

-Эксплуатация и сопровождение.

Начальным этапом процесса создания ИС является моделирование бизнес-процессов протекающих в организации и реализующих ее цели и задачи. Модель организации, описанная в терминах бизнес-процессов и бизнес -функций, позволяет сформулировать основные требования к ИС [4].

Целью начальных этапов создания ИС, выполняемых на стадии анализа деятельности организаций, является формирование требований к ИС, корректно и точно отражающих цели и задачи организации - заказчика.

Чтобы специфицировать процесс создания ИС, отвечающей требованиями организации, нужно выяснить и четко сформулировать, в чем заключаются эти потребности. Для этого необходимо определить требования к разработке проекта ИС так, чтобы обеспечить соответствующие цели и задачи организации.

На этапе проектирования, прежде всего, формируются модели данных. Проектировщики в качестве исходной информации получают результаты анализа [2, с.19].

Построение логической и физической модели данных является основной частью проектирования базы данных. Полученная в процессе анализа информационная модель, сначала преобразуется в логическую, а затем в физическую модели.

Параллельно с проектированием схемы БД выполняется проектирование процесса, чтобы получить описание всех модулей ИС.

Главная цель проектирования процесса заключается в отображении функций, полученных на этапе анализа в модуле ИС. При проектировании модулей определяют интерфейсы программ: разметку меню, вид окон, горячие клавиши и связанные с ними вызовы.

Конечными продуктами этого этапа являются:

-Схема базы данных

-Набор спецификаций модулей системы (они строятся на базе модулей функций)

Кроме того на этапе проектирования осуществляется также разработка архитектуры ИС, которая включает в себя выбор платформы и операционной системы. Кроме выбора платформы на этапе проектирования определяются следующие характеристики архитектуры:

-Файл-сервер или клиент-сервер;

-Трехуровневая архитектура;

-Будет ли база данных централизованной или распределенной;

-Будет ли база данных однородной, т.е. будут ли все серверы БД продуктами одного и того же производства.

Этап проектирования завершается разработкой технического проекта ИС.

На этапе реализации осуществляют создание программного обеспечения системы, устанавливают технические средства, разрабатывают эксплуатационную документацию.

Тестирование обычно оказывается распределенным во времени. После завершения разработки отдельного модуля системы выполняют автономный тест, который служит для обнаружения отказов модулей (жесткий сбой) и для проверки соответствия модуля со спецификацией. После того, как автономный тест успешно пройден, модуль включается в состав разработанной части системы и группа модулей проходит тесты связи, которые должны отследить их взаимное влияние. Далее группа модулей тестируется на надежность работы. Эти тесты показывают, на сколько хорошо система восстанавливается после сбоев ПО и позволяет оценить время безотказной работы системы [2, с.30].

Последний тест ИС - это приемо-остаточные испытания. Такой тест предусматривает показ ИС заказчику и должен содержать группу тестов моделирующих реальный бизнес-процесс, чтобы показать соответствующие реализации требованиям заказчика.

Необходимость контролировать процесс создания ИС, гарантировать достижения целей разработки и соблюдения различных ограничений привело к широкому использованию в этой сфере методов и средств программной инженерии:

-структурного анализа;

-объектно-ориентированного моделирования;

-CASE систем.

Под формализуемой понимается процедура, которая может лишь частично формально описываться в виде алгоритма, но исходные данные для нее требуют преобразования. При этом критерии предпроектных решений требуют уточнения при переходе от одной проектируемой системы к другой [1, с.55].

Глава 2 Этапы создания и проектирования информационной системы на примере страховой медицинской компании

2.1 Описание предметной области

Страховая медицинская компания – юридическое лицо, имеющее государственную лицензию на право заниматься медицинским страхованием и осуществлять его в соответствии с законодательством. Страховая медицинская компания является самостоятельным хозяйствующим субъектом любой формы ответственности и руководствуется в своей деятельности законодательством РФ.

Основными задачами страховой медицинской компании является организация и финансирование медицинской помощи застрахованным гражданам, осуществление контроля над объемом, сроками и качеством медицинских и иных услуг, предоставляемых в соответствии с условиями договора медицинского страхования. Страховая медицинская компания заключает договоры медицинского страхования со страхователями и медицинскими учреждениями. При этом застрахованным гражданам гарантируется высококачественная медицинская помощь в объемах и в сроки, определенные договором. Медицинские учреждения, осуществляющие свою деятельность на основании договоров со Страховая медицинская компания, получают соответствующую плату за оказание застрахованным медицинской помощи и иных услуг. Уставный фонд Страховая медицинская компания должен обеспечивать полностью осуществление медицинского страхования и составлять не менее 100 тысяч рублей. В страховой медицинской компании образуются резервные фонды по видам страхования за счет вложения от 15 до 20 процентов средств, полученных по договорам медицинского страхования.

Цель медицинского страхования состоит в гарантиях гражданам получения медицинской помощи при возникновении страхового случая за счет накопленных средств. Добровольное медицинское страхование осуществляется на основе программ добровольного медицинского страхования и обеспечивает гражданам получение дополнительных медицинских и иных услуг сверх установленных программами обязательного медицинского страхования. Добровольное медицинское страхование может быть коллективным и индивидуальным. Регулирование в этой области базируется на законе Российской Федерации “О медицинском страховании граждан в Российской Федерации”, который был разработан в Комитете по охране здоровья Верховного Совета Российской Федерации и принят в 1991 г. с наименованием “О медицинском страховании граждан в РСФСР”. Настоящий Закон определяет правовые, экономические и организационные основы медицинского страхования населения в Российской Федерации. Закон направлен на усиление заинтересованности и ответственности населения и государства, предприятий, учреждений, организаций в охране здоровья граждан в новых экономических условиях и обеспечивают конституционное право граждан Российской Федерации на медицинскую помощь. (в ред. Закона РФ от 02.04.1993 N 4741-1)

Страховая медицинская компания заключает договора добровольного медицинского страхования с населением и договора с лечебными учреждениями на лечение застрахованных клиентов.

Для заключения договора страхования клиент может обратиться к страховщику с письменным заявлением, либо иным допустимым способом заявить о своем намерении заключить договор страхования (устное заявление, факс и т.д.). Форма заявления устанавливается агентом. В нем сообщаются данные, необходимые для заключения Договора страхования.

Договор добровольного медицинского страхования должен содержать:

- наименование сторон;

- сроки действия договора;

- численность застрахованных;

- размер, сроки и порядок внесения страховых взносов;

- перечень медицинских услуг, соответствующих программам добровольного медицинского страхования;

- права, обязанности, ответственность сторон и иные не противоречащие законодательству РФ условия.

Договор страхования вступает в силу в сроки, установленные в договоре страхования, но не ранее даты уплаты страхового взноса (первого или единовременного).

При возникновении страхового случая клиент обращается в медицинскую или аптечную организацию из числа предусмотренных Договором страхования при остром заболевании, обострении хронического заболевания, травме, отравлении, других несчастных случаях, при изменениях психосоматического состояния за получением медицинской (лечебной, диагностической, консультативной, реабилитационно-восстановительной, оздоровительной, профилактической, в том числе иммунопрофилактической, фармацевтической и др.) и иной (в том числе медико-социальной, медико-транспортной и др.) помощи, требующей оказания медицинских услуг в пределах их перечня, предусмотренного договором страхования.

Страховым случаем также признается обращение Застрахованного за получением медицинской помощи (медицинских услуг) в течение срока действия Договора страхования в соответствии со страховой программой в иные медицинские и/или аптечные организации, помимо предусмотренных Договором страхования (в том числе расположенные в других регионах РФ), если это обращение организовано и/или согласовано Страховщиком.

Программа страхования определяет совокупность медицинских, сервисных, организационных услуг, направленных на удовлетворение потребности Застрахованного в получении страховой защиты и медицинской помощи при возникновении страхового случая.

Страховщик проверяет соответствие оказываемых застрахованному лицу услуг, оговоренному в договоре объему, требованиям профессиональных медицинских стандартов, срокам предоставления услуг и выполнение других положений договора страхования, а также проводит экспертизу качества оказанных услуг.

До оплаты счета за фактически оказанные услуги страховщик проводит экспертизу выставленных счетов на их соответствие выбранным программам, объему страховой ответственности, утвержденным прейскурантам цен. После проведенной экспертизы и урегулирования возникших разногласий страховщик осуществляет оплату счетов.

В случае необоснованного отказа медицинского учреждения, сервисной или ассистанской компании в предоставлении застрахованному лицу услуг, предусмотренных договором страхования неполного или некачественного их выполнения, страховщик, на основании письменного заявления застрахованного лица принимает меры для организации предоставления необходимых услуг и их оплаты в объеме страховой ответственности.

Обоснованность претензий застрахованного лица определяется экспертной комиссией, состоящей из представителей страховщика, застрахованного лица и медицинского учреждения, а в случае необходимости – независимой экспертной комиссией.

Как и у большинства предприятий в страховой медицинской компании можно произвести разделение управления на три основных уровня: высший (стратегический), средний (функциональный) и оперативный. На каждом из них ведутся определенные работы, которые в комплексе обеспечивают общее управление фондом.

Принятие основных управленческих решений, которые обеспечивают нормальную работу страховой медицинской компании, осуществляется генеральным директором. Он относится к высшему уровню управления. Его основными функциями является выработка управленческих решений, направленных на организацию бесперебойной работы страховой медицинской компании. В его обязанности также входит контроль взаимодействия между различными структурными подразделениями (хозяйственным отделом, отделом выдачи страховых полисов граждан, юридическим отделом, экспертным отделом, отделом автоматизации информационного обеспечения и других). Все выше перечисленное можно отнести к внутренним функциям генерального директора. Так же можно выделить внешние функции высшего уровня руководства это - наблюдение за общей экономической и политической ситуацией в регионе, своевременное изменение политики подконтрольных лечебных учреждений, поддерживание внешних связей и т.д.

Средний и оперативный функциональный уровень представлен руководителями отделов. В их основные обязанности входит: организация работы сотрудников отдела в течение определенного периода времени, разработка механизмов работы отдельных групп работников, разработка методологического обеспечения, обучение и повышение квалификации сотрудников и другие. Таким образом, общая схема управления страховой медицинской компании может быть представлена на рисунке 2.1.

Генеральный директор

Страховой отдел

Юридический отдел

Отдел бухгалтерского учета

Рисунок 2.1 – Схема управления отделениями страховой медицинской компании

Внутренняя структура управлений (дирекций) страховой компании может состоять из основных и вспомогательных отделов.

Отдел страхования занимается продвижением страхового продукта по личному страхованию, непосредственно работает с клиентами, а так же проверяет оказываемых застрахованному лицу услуг.

Юридический отдел осуществляет юридическое обеспечение деятельности страховщика, заключает договоры с медицинскими учреждениями, ведет претензионную работу, представляет интересы страховщика в суде, арбитраже и третейском суде.

Бухгалтерия ведет бухгалтерский учет хозяйственных операций страховщика, составляет текущую и годовую отчетность.

2.2 Определений целей, задач и функций ИС

Цель информационной системы страховой медицинской компании – автоматизация деятельности страховой медицинской компании.

Задачи данной информационной системы:

- Автоматизация регистрации клиентов. Необходимо, чтобы данные о клиенте сохранялись в ИС. Эти данные используются для выдачи полисов и связи страховой медицинской компании с клиентами;

- Автоматизация учета выдачи страховых медицинских полисов. Необходимо заносить факты о выдаче страховых полисов и данные о прикрепленных медицинских учреждениях к данным клиентам;

- Автоматизация учета результатов проверки страховых случаев. Подсистема предназначена для проверки оказываемых услуг клиенту;

- Автоматизация бухгалтерского учета страховой медицинской организации. В информационной системе необходимо вести бухгалтерский учет согласно действующему законодательству.

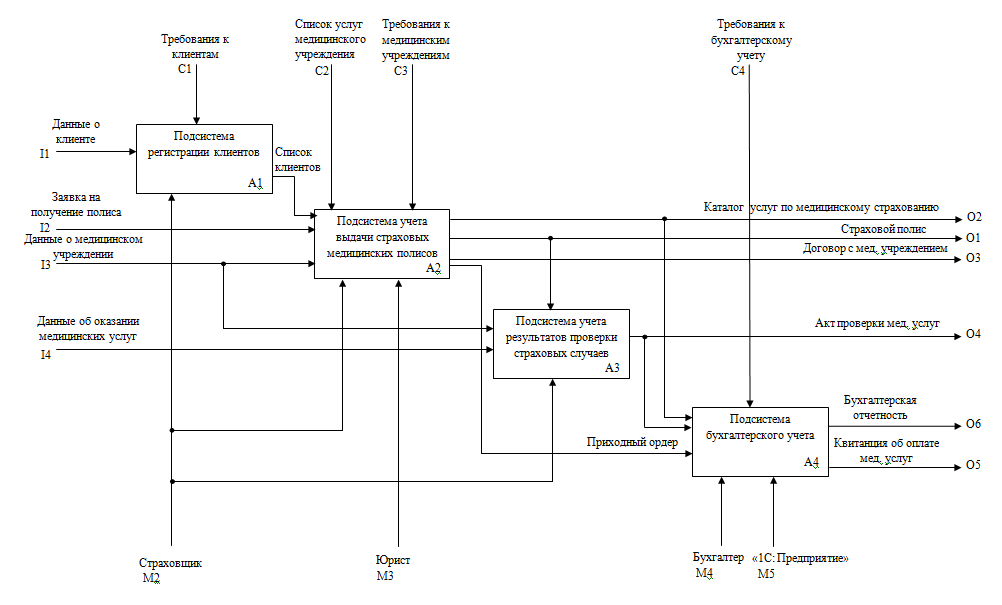

Информационная система страховая медицинская компания состоит из четырех подсистем (см. прил. А и Б).

Подсистема А1 «Подсистема регистрации клиентов». Подсистема предназначена для ввода, хранения и выдачи сведений о клиенте. Персональные данные клиента вводятся страховщиком в информационную систему с помощью клавиатуры. Введенные данные клиента используются в дальнейшем для оформления страхового полиса клиента.

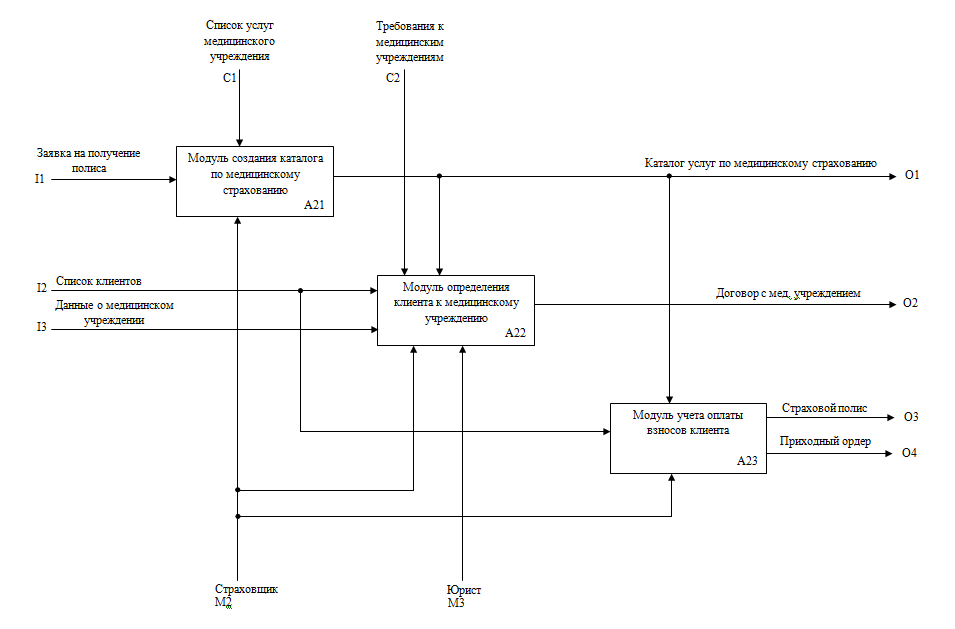

Подсистема А2 «Подсистема учета выдачи страховых полисов». Подсистема предназначена для подготовки полиса, создания каталога медицинских услуг, а так же выдачи клиенту. Подсистема состоит из трех модулей (см. прил. В). Модуль А21 «Модуль создания каталога услуг по медицинскому страхованию». Страховщик, получая заявку на получение полиса и списка услуг медицинского учреждения, создает каталог медицинских услуг для клиента.

Прикрепление клиента к медицинскому учреждению осуществляется в модуле А22 под названием «Модуль прикрепления клиента к медицинскому учреждению». Юрист, получая данные о медицинском учреждении, оформляет и заключает договор с медицинским учреждением. Страховщик обрабатывает данные о клиенте и определяет клиента к медицинскому учреждению.

Оплата за страхование осуществляется в модуле А23 «Модуль взносов клиента». Клиент вносит необходимую сумму за страховой полис. Данные о взносе передаются в бухгалтерию. Страховщик, проверяет оплату страхового взноса и выдает клиенту страховой полис и каталог услуг по медицинскому страхованию.

Подсистема А3 «Подсистема учета результатов проверки страховых случаев». Подсистема предназначена для проверки оказываемых услуг клиенту. Страховщик проверяет соответствие оказываемых услуг, оговоренному в договоре объему, требованиям профессиональных медицинских стандартов, срокам предоставления услуг и выполнение других положений договора страхования, а также проводит экспертизу качества оказанных услуг. До оплаты счета за фактически оказанные услуги страховщик проводит экспертизу выставленных счетов на их соответствие выбранным программам, объему страховой ответственности, утвержденным прейскурантам цен. После проведенной экспертизы и урегулирования возникших разногласий страховщик передает данные в бухгалтерию.

Подсистема А4 «Подсистема автоматизированного бухгалтерского учета». Бухгалтерия, получая данные о проверке страховых случаев, осуществляет оплату счетов. Бухгалтерия, работая с данной подсистемой, ведет автоматизированный бухгалтерский учет страховой медицинской компании, так как самостоятельная разработка этой подсистемы не целесообразна, то будет использоваться готовая система от компании 1С под названием «1С: Предприятие» с конфигурацией «1C: Бухгалтерия». Конфигурация «1C: Бухгалтерия» предназначена для автоматизации бухгалтерского и налогового учета, включая подготовку обязательной (регламентированной) отчетности в организации. Бухгалтерский и налоговый учет ведется в соответствии с действующим законодательством Российской Федерации.

Пользователи ИС делятся на три группы, в зависимости от уровня доступа к различным операциям:

- администратор – имеет доступ ко всем возможным операциям;

- страховщик, юрист (должен иметь медицинское образование), весь отдел бухгалтерии – имеет доступ ко всем операциям по работе с документами (клиенты, страховые полисы, данные о страховом случае);

- пользователь – имеет ограниченный доступ к данным (только поиск и чтение документов).

Для полноценной работы информационной системы необходимо приобрести программный продукт под названием «1С: Предприятие» с конфигурацией «1C: Бухгалтерия». Приобретаться будет сетевая версия этого программного продукта.

2.3 Объектно-ориентированный подход к проектированию ИС

Рассмотрим информационную систему на основе концепции объектно-ориентированного проектирования систем. Цель данной подсистемы – позволить работникам страховой медицинской компании получать доступ к информационной системе для автоматизации их работы.

Информационная система страховой медицинской компании должна работать на сотрудников страховой медицинской компании и клиентов. С точки зрения страховой медицинской компании, ИС повышает уровень автоматизации страховой медицинской компании. Система должна реализовывать множество функций. Для клиента возможность оформления страхового полиса и получение необходимых услуг. Для сотрудников возможность взаимодействия с клиентами и медицинскими учреждениями.

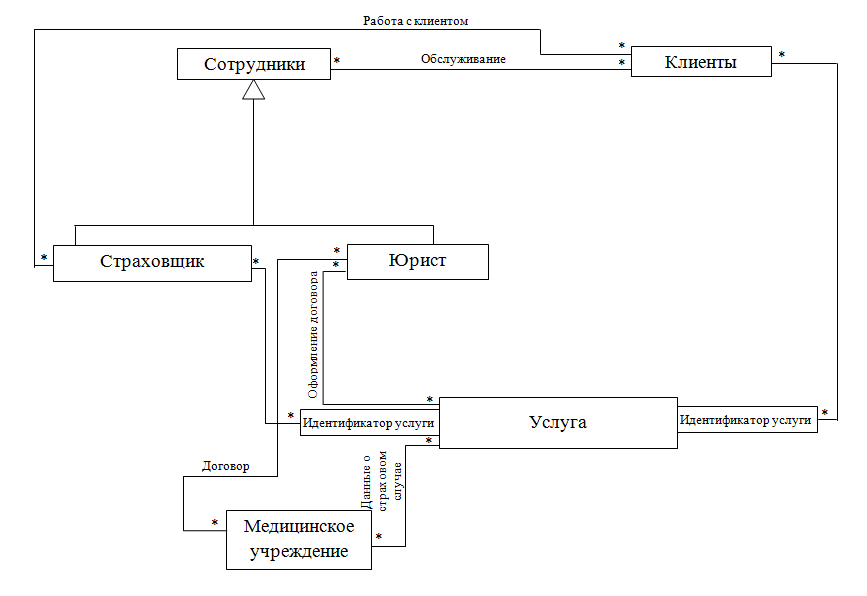

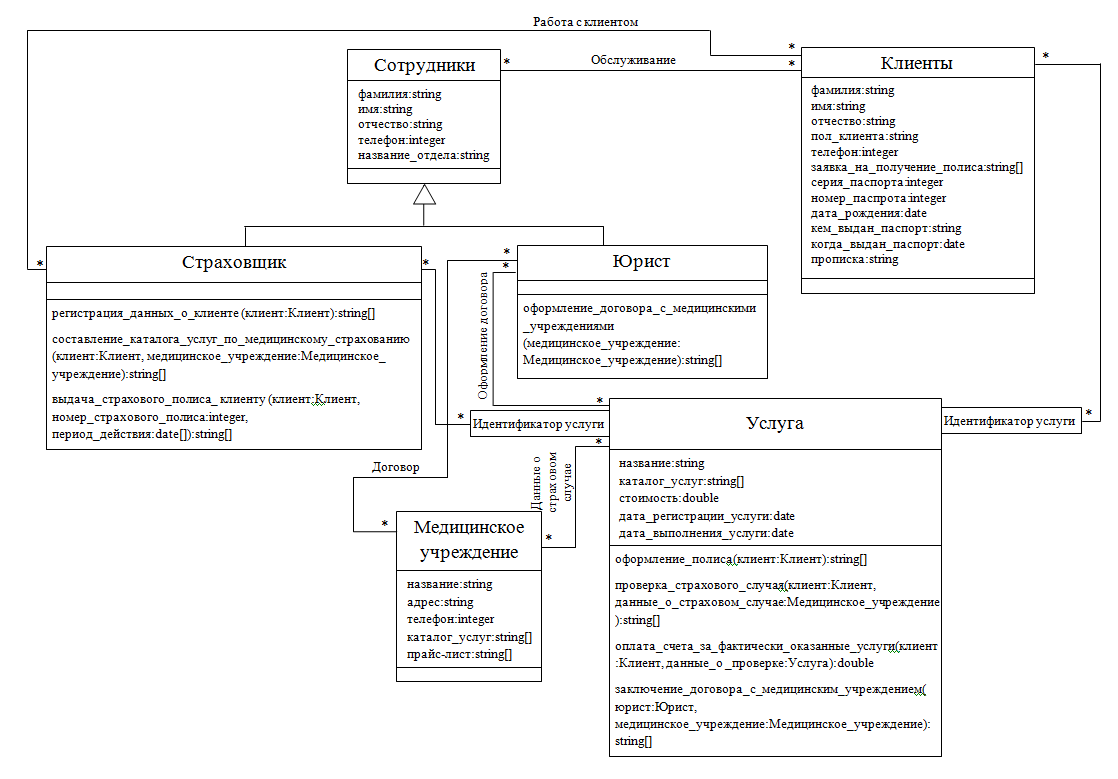

Первым этапом в объектно-ориентированном проектировании является построение диаграммы классов. Диаграмма классов демонстрирует классы информационной системы, их атрибуты, методы и взаимосвязи между ними. В нашей информационной системе можно выделить следующие классы:

- Клиент;

- Сотрудник;

- Страховщик;

- Юрист;

- Услуга;

- Медицинское учреждение.

На основании выделенных классов запишем их определения согласно предметной области.

Сотрудник – работник страховой медицинской компании, уполномоченный сотрудничать с клиентами медицинскими учреждениями в зависимости от занимаемой его должности.

Клиент – лицо, на имя которого заключен договор страхования, либо будет заключен, после внесения данных страховщиком и оплаты страхового взноса.

Страховщик – лицо, имеющее лицензию на осуществление страховой деятельности, которое занимается оформлением страховых полисов, проверок страховых случаев.

Юрист – лицо, помогающее в решении страховых споров, а так же занимается оформлением договоров с медицинскими учреждениями.

Услуга – некое действие либо комплекс действий, производимый одним лицом для другого, или в его интересах. Согласно предметно области к услуге относится оформление страхового полиса, проверка страхового случая, оплата счета за предоставленные услуги клиенту в медицинском учреждении.

Медицинское учреждение – специализированное лечебно-профилактическое заведение, в котором клиентам с теми или иными заболеваниями оказывается полный спектр медицинских услуг

Суперкласс сотрудники будет включать подклассы: страховщик и юрист. Информационная система позволит страховщику работать с клиентом и медицинскими учреждениями; юристу оформлять договора с медицинскими учреждениями.

Из постановки задачи можно извлечь следующие ассоциации:

- Страховщик работает с клиентом;

- Юрист оформляет договор с медицинским учреждением;

- Юрист заключает договор с медицинским учреждением;

- Выполнение услуги для клиента, в зависимости его потребностей;

- Медицинское учреждение передает данные о страховом случае;

- Страховщик проверяет корректность выполненных услуг для клиента.

На рисунке 2.2 приведена диаграмма классов с нанесенными на неё ассоциациями.

Рисунок 2.2 – Исходная диаграмма классов для ИС страховой медицинской компании

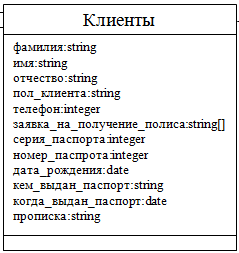

Выделим класс под названием клиент. В данном классе будут храниться данные о клиенте страховой медицинской компании. У каждого «клиента» есть ряд атрибутов необходимых для идентификации клиента: фамилия, имя, отчество, пол клиента, контактный телефон, заявка на получение полиса, серия паспорта, номер паспорта, дата рождения, кем выдан паспорт, когда выдан паспорт, прописка. Клиент представлен на рисунке 2.3.

Рисунок 2.3 – класс Клиент

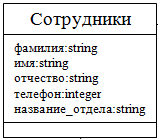

Клиент обслуживается сотрудником страховой медицинской компании. Соответственно выделим суперкласс сотрудник. У каждого «сотрудника» имеются определенные характеристики: фамилия, имя, отчество, контактный телефон и название отдела, в котором он работает. Сотрудник представлен на рисунке 2.4.

Рисунок 2.4 – класс Сотрудник

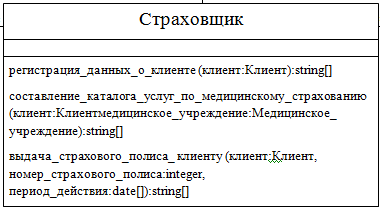

«Страховщик» имеет функции регистрации данных о клиенте, где на вход поступают данные о клиенте, и составления каталога услуг по медицинскому страхованию, на вход которой поступают данные о клиенте и каталог услуг медицинского учреждения. А так же выдача страхового полиса клиенту. Класс страховщик представлен на рисунке 2.5.

Рисунок 2.5 – класс Страховщик

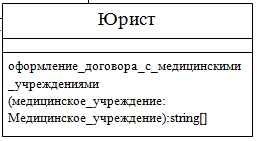

«Юрист» имеет функцию оформления договора с медицинскими учреждениями, данные о котором он получает от медицинского учреждения. Класс юрист представлен на рисунке 2.6.

Рисунок 2.6 – класс Юрист

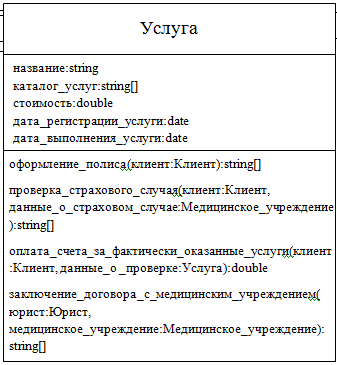

Класс услуга так же имеет свои характеристики: название, каталог услуг, стоимость, дата регистрации услуги, дата выполнения услуги. У класса услуга так же есть свои функции, к ним относятся:

- оформление полиса, где на входе поступают данные о клиенте, а на выходе страховой полис;

- проверка страхового случая, проверка осуществляется при получении данных о страховом случае от медицинского учреждения и информация о клиенте. На выходе будет акт о проверке медицинских услуг, предоставляемых клиенту;

- оплата счета за фактически оказанные услуги, оплата осуществляется в зависимости от проверки страховых случаев, где на вход поступает акт о проверке медицинских услуг и информация о клиенте;

- заключение договора с медицинскими учреждениями, на выходе будет договор с медицинским учреждением, на входе данные о медицинском учреждении и договор, который оформляет юрист.

Класс услуга представлен на рисунке 2.7.

Рисунок 2.7 – класс Услуга

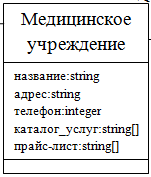

У класса под названием медицинское учреждение есть ряд атрибутов, который хранится в ИС: название, адрес, телефон, каталог услуг, прайс-лист. Класс медицинское учреждение представлен на рисунке 2.8.

Рисунок 2.8 – Класс Медицинское учреждение

Выделив все классы, ассоциации между ними и функции классов можно составить полную диаграмму классов (см. прил. Г).

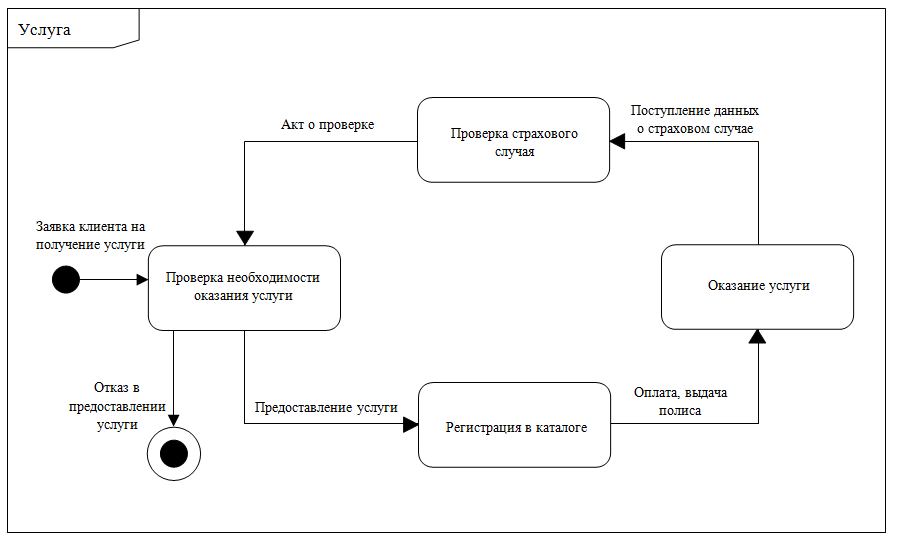

Теперь выявим состояния класса Услуга. На рисунке 2.9 показана диаграмма состояний для класса «Услуга».

Рисунок 2.9 – диаграмма состояний класса Услуга

В диаграмме состояний «Услуга» первым состоянием является «Проверка необходимости оказания услуги». Событие приводящие к данному состоянию это Заявка клиента на получение услуги это может быть заявка на получение страхового полиса. По окончании проверки есть два варианта: отказ в предоставлении услуги и тогда это будет последним этапом в диаграмме, либо предоставление услуги, то тогда страховщик занесет в каталог заявку клиента и тогда Услуга перейдет к следующему состоянию «Регистрация в каталоге». Если предыдущее событие было выполнено, то следующим событием будет оплата услуг, либо выдача страхового полиса после его оплаты. Диаграмма перейдет к следующему состоянию «Оказание услуги». После оказания услуги в страховую медицинскую компанию поступают данные о страховом случае, и диаграмма изменит свое состояние на «Проверка страхового случая», после чего будет получен акт о проверке страхового случая. Теперь возвращаемся снова в состояние «Проверка необходимости оказания услуги».

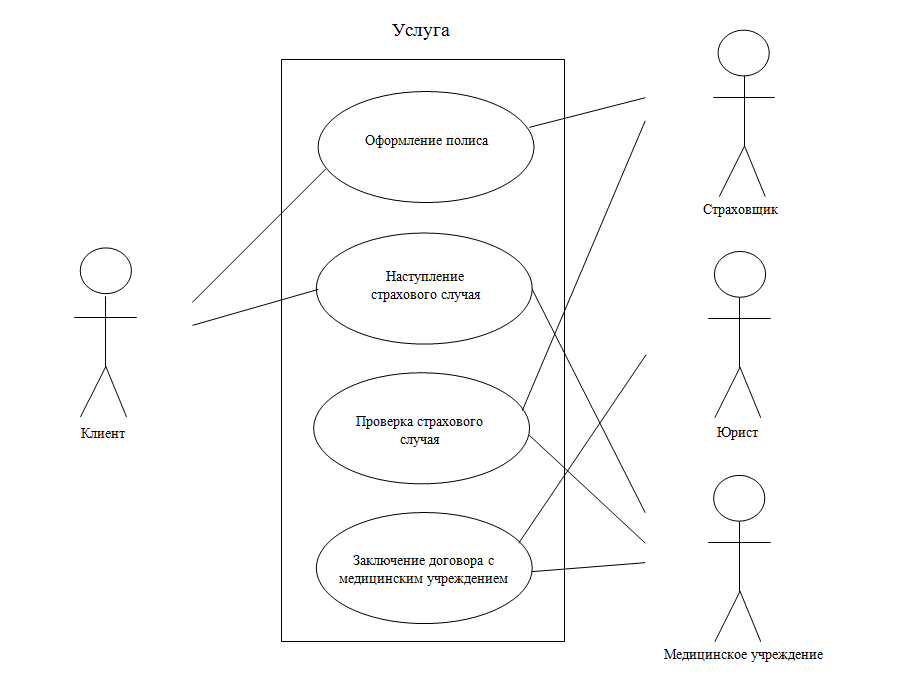

Для создания модели взаимодействия определим действующих лиц. Для ИС страховой медицинской компании действующими лицами будут Клиент, Страховщик, Юрист, Медицинская компания.

Варианты использования Услуги: 1) Оформление полиса. При оформления полиса страховщик регистрирует данные о клиенте. 2) Наступление страхового случая. Клиент обращается в медицинское учреждение для предоставления медицинских услуг. 3) Проверка страхового случая. Медицинское учреждение подает данные о предоставленных услугах, страховщик проверяет на соответствие оказанных услуг с условиями в договоре о медицинском страховании. 4) Заключение договора с медицинскими учреждениями. Юрист оформляет и заключает договор с медицинским учреждением на предоставление медицинских услуг клиентам. Диаграмма использования представлена на рисунке 2.10.

Рисунок 2.10 – диаграмма использования Услуги

Заключение

В результате курсового проекта были освоены методы и этапы проектирования информационной системы предприятия.

В ходе курсового проекта были рассмотрены вопросы:

- описание деятельности предприятия;

- цель и задачи информационной системы;

- описание функционального состава информационной системы по синтаксису методологии SADT (IDEF0);

- описание объектно-ориентированной модели информационной системы по синтаксису стандарта UML.

Описание объектно-ориентированной модели информационной системы по синтаксису стандарта UML включает в себя: диаграммы классов, диаграммы состояний, описание вариантов использования системы.

Плюсы и минусы каждой системы.

Структурный подход.

Плюсы:

- возможность проведения глубокого анализа бизнес-процессов, выявления узких мест: комплексное применение позволяет выявить все возможные рассогласования и неточности;

- применение универсальных графических языков моделирования IDEF0 обеспечивает логическую целостность и полноту описания, необходимую для достижения точных и непротиворечивых результатов;

- проверенность временем и широкое распространение среди аналитиков и разработчиков.

Минусы:

- низкая наглядность для неподготовленных пользователей модели: при увеличении количества уровней представления, анализа и модификация моделей становятся затруднительными;

- сложность восприятия иерархически упорядоченной информации;

- необходимость следования жесткой структуре, которая не всегда необходима.

Вывод: рекомендуется применять для правильного, точного и полного определения требования к ИС на начальных этапах.

Объектно-ориентированный подход

Плюсы:

- сравнительная легкость, наглядность, эффективность моделей;

- гибкость, возможность адаптировать методологию UML собственными элементами и видами диаграмм;

- возможность автоматической генерации кода на основе построенных моделей.

Минусы:

- невозможность проведения детального анализа процессов;

- неполнота и незавершенность некоторых видом диаграмм. Возможность их неверной интерпретации.

Вывод: язык UML представляет собой достаточно слабое средство проведения анализа при разработке ИС, но может стать мощным инструментарием для грамотных проектировщиков и программистов, т.е. не применим, если анализ бизнес-процессов играет важную роль

Список использованных источников

- Золотов С.Ю. Основы проектирования информационных систем: Учебное пособие. – Томск: ТУСУР, 2007. – 96 с.

- Золотов С.Ю. Проектирование информационных систем: Учебно-методическое пособие. Методические рекомендации для выполнения курсового проекта, лабораторных работ и практических занятий по дисциплине «Проектирование информационных систем» – Томск: ТУСУР, 2013. – 34 с.

- ОС ТУСУР 6.1-97*. Образовательный стандарт Томского Государственного Университета Систем Управления и Радиоэлектроники.

- Описание стандартов семейства IDEF [Электронный ресурс]. – Режим доступа: http://idef.ru/, свободный.

- Закон РФ от 28.06.1991 N 1499-1 (ред. от 24.07.2009) "О медицинском страховании граждан в Российской Федерации" [Электронный ресурс] – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_89957/, © КонсультантПлюс, 1992-2013

Приложение А (обязательное) Диаграмма А-0 «Информационная система страховой медицинской компании»

22

Акт проверки медицинских услуг

Список услуг медицинского учреждения

Каталог услуг по медицинскому страхованию

Требования к бухгалтерскому учету

Требования к медицинским учреждениям

Требования к клиентам

Бухгалтерская отчетность

Договор с медицинским учреждением

Страховой полис

Данные об оказании медицинских услуг

Данные о медицинском учреждении

Данные о клиенте

«1С: Предприятие»

Бухгалтерия

Юрист

Страховщик

Исполнительный директор

Информационная система страховой медицинской компании

Заявка на получение медицинского полиса

Квитанция о перечислении денежных средств медицинскому учреждению

Приложение Б (обязательное) Диаграмма А0 «Информационная система страховой медицинской компании»

23

Приложение В (обязательное) Диаграмма А2 «Информационная система учета выдачи страховых медицинских полисов»

24

Приложение Г (обязательное) Диаграмма классов

25

- Маршрутное такси (Узел QUEUE моделирует очередь транзактов)

- Проектирование БД для сотрудника салона сотовой связи

- Управленческое поведение власти ЗАО «Пит-Стоп»

- Выбор управленческого решения методом анализа иерархий. Оценить корректность метода (АО «Рязанский завод металлокерамических приборов»)

- Право на товарный знак и знак обслуживания (Гражданско-правовая охрана товарного знака и знака обслуживания)

- Проектирование реализации операций бизнес-процесса «Управление персоналом» (Внешние и внутренние детерминанты планирования стратегии управления персоналом)

- Право на товарный знак и знак обслуживания.

- Разработка бизнес –плана организации гостеприимства

- Основные функции в системе менеджмента (Краткая характеристика предприятия)

- Управление эффективностью организации гостиничного (ресторанного) бизнеса (Сущность управления качеством обслуживания на предприятии социально-культурного сервиса)

- роль мотивации в поведении организации (Продуктивные методы и методики для решения проблемы низкой эффективности работы сотрудников)

- Кафе-пекарня. План воплощения