Экономические ресурсы Торговли организации в эффективность использования

Содержание:

Введение

Торговая деятельность подвержена постоянным изменениям, в связи с изменением технологического прогресса, изменения образа жизни потребителей. В современном обществе потребности людей очень разнообразны, и большое количество необязательных мотивов позволяет сосуществовать с различными формами торговли, потому что каждая форма соответствует конкретному контингенту клиентов, определенной категории товаров или конкретному моменту в семейной жизни, связанным с определенными покупками.

Выполнение торговой хозяйственной деятельности сопровождается использованием определенных ресурсов - совокупностью различных элементов предпринимательской деятельности, которые могут быть использованы при ее реализации.

Целью курсовой работы является изучение основных аспектов экономических ресурсов торговой организации.

Основные задачи работы:

1. Изучить теоретические аспекты сущности экономических ресурсов торгового предприятия.

2. Провести анализ эффективности использования ресурсов на примере торгового предприятия.

3. Разработать пути улучшения эффективности использования товарных ресурсов в ООО «Ани».

1. Теоретические аспекты сущности экономических ресурсов торгового предприятия

1.1 Понятие и значение розничного товарооборота

Розничные продажи означают продажу товаров населению для удовлетворения их личных потребностей в обмен на их денежный доход.

Экономические отношения, связанные с обменом денежными доходами на товары, выражают экономическую природу розничного товарооборота: розничный товарооборот характеризуется завершением обращения, товары становятся собственностью потребителей, потребляются или формируются потребительским фондом, т.е. выходят из обращения и перестают быть товаром.

Розничный товарооборот является одним из основных показателей для оценки деловых и деловых организаций. Основной целью предприятий является достижение максимальной прибыли и товарооборота как наиболее важного и необходимого условия, без которого эта цель не может быть достигнута. Учитывая, что компания получает определенный доход от каждого проданного товара, задача максимизации прибыли требует постоянного увеличения объема торговли как основного фактора роста доходов и прибыли, относительного снижения затрат на распределение и затрат на рабочую силу.

С другой стороны, розничный товарооборот - это количественный показатель, выражающий экономические отношения, возникающие на заключительном этапе перемещения товаров из обращения в сферу потребления в обмен на денежный доход.

Розничная торговля является важным звеном в реализации экономического права на распределение по труду. Денежные поступления, полученные в соответствии с количеством и качеством выполненной работы, обмениваются через розничный оборот необходимых товаров.

Розничный товарооборот отражает уровень жизни населения. Кроме того, существенное влияние на валютный тираж в стране и валютную стабильность оказывают, поскольку денежный поток в основном связан с поддержанием розничного товарооборота.

1.2. Экономические ресурсы торгового предприятия

Экономические ресурсы - это набор ресурсов, используемых в предпринимательской деятельности, включая материальные, трудовые, эргономические, сырьевые, информационные, капитальные ресурсы (капитал). Финансовые ресурсы и денежный капитал также считаются экономическими ресурсами.

Денежный капитал - наличные деньги. Формирование денежного капитала обычно предшествует созданию на основе физического капитала, средств производства, полученных за счет денежного капитала, и формирования продуктивного товарного капитала.

Материальные ресурсы - это средства и объекты работы, необходимые для осуществления предпринимательской деятельности.

Набор материальных ценностей - материал, используемый в качестве рабочего носителя, представляет собой основные средства бизнес-предприятия (оценка - основные средства). Долгосрочное предприятие использует долгосрочные активы, в течение которых стоимость основных средств постепенно переносится на затраты на дистрибуцию.

В зависимости от цели долгосрочные активы делятся на производственные объекты (автомобили, коммерческие объекты, здания и т. д.) и непроизводственные объекты (жилищно-коммунальное хозяйство, поликлиники, клубы, детские сады и т. д.).

Трудовые ресурсы представлены рабочими, то есть работниками трудоспособного возраста. Основой для описания рабочих ресурсов является их состав по возрасту, полу, квалификации, уровню образования, мотивации к работе.

Финансовые ресурсы представлены наличными деньгами. Их источником являются инвестиционные фонды, ценные бумаги, доход от предпринимательской деятельности (прибыль).

Источниками информационных ресурсов являются данные, необходимые для работы автоматизированных процессов в магазине.

Товарные ресурсы - продукция, произведенная на внутреннем рынке и импортированная, предназначенная для продажи населению, предоставление социальных учреждений и специальный контингент потребителей, переработка и бытовые нужды, а также накопление запасов.

Материально-техническая база торговли представляет собой набор средств производства, которые действуют в форме реальных активов коммерческих предприятий, обеспечивают процессы продаж и распределения.

Бизнес должен иметь определенные активы в предпринимательской деятельности. Собственность, принадлежащая или управляемая бизнес-операторами, делится на:

- недвижимость - земля, постоянные насаждения, здания, здания, воздушные и морские суда и т. д ;

- движимые - вещи, не связанные с недвижимостью, включая деньги и ценные бумаги.

Эргономические ресурсы бизнеса заключаются в следующем:

- торговые точки - часть склада, в том числе

- бизнес-зона и объекты для предоставления услуг.

В процессе распространения от производителя к потребителю конечной целью является формирование цепи экономических отношений в розницу. При реализации розничных материалов происходит переход от области обращения к коллективному, индивидуальному, личному использованию.

2. Анализ эффективности использования ресурсов на примере торгового предприятия

2.1 Характеристика предприятия и анализ показателей оценки эффективности коммерческой деятельности

ООО ТД «Ани» - торговый дом. Среди функций торгового предприятия - рыночные исследования производителей, потребителей, то есть маркетинговая деятельность, покупка продукции и товаров народного потребления от производителей и посредников путем покупки, складирования, грузового транспорта, оптовой и розничной продукции, других услуг, в том числе: информационных и бизнес-услуг; предоставление складских помещений другим предприятиям и организациям; экспедиторские услуги.

Организационная структура универмага «Ани» представлена главным офисом, которая объединяет работу оптового склада и магазинов, расположенных в городе (рисунок 2.1 - см. Приложение 2).

Рассмотрим в таблице динамику объема деятельности ООО ТД «Ани» по основным показателям объема и структуры продажи товаров.

Таблица 2.1

Динамика объемов деятельности ООО ТД «Ани» в Хабаровске

|

Год |

Объем реализации, тыс. руб. |

Темп роста, в % к предыдущему году |

Темп роста, в % к 2014 г. |

|

2014 |

11572,50 |

- |

100,000 |

|

2015 |

38422,50 |

332,020 |

332,020 |

|

2016 |

73162,50 |

190,420 |

632,210 |

|

2017 |

118800,0 |

162,380 |

1026,570 |

Видим, что торговый дом интенсивно наращивает объемы продаж.

Теперь рассмотрим динамику объемов продаж торгового дома за 2016-2017 гг. в сопоставимых ценах (табл.2.2).

Таблица 2.2

Изменение объемов продаж ТД «Ани» за 2016-2017 гг.

|

Объем реализации товаров в действующих ценах, тыс. руб. |

Объем реализации товаров в сопоставимых ценах[1], тыс. руб. |

Темп роста в сопоставимых ценах, % |

Темп прироста, % |

||||

|

2016 г. |

2017 г. |

2016 г. |

2017 г. |

2016 г. |

2017 г. |

2016 г. |

2017 г. |

|

73162,50 |

118800,0 |

81942,0 |

118800,0 |

159,150 |

144,980 |

53,840 |

91,090 |

Как видно из таблицы 2.2, рост доходов увеличился. Если бы рост составил 53,84% по сравнению с 2015 годом в 2016 году, то рост сопоставимых цен составил 91,09% в 2017 году. Хотя самый высокий темп роста наблюдался в 2015 году по сравнению с 2017 годом.

Проанализируем абсолютное увеличение объема активности (таблица 2.3).

Таблица 2.3

Абсолютные приросты объемов деятельности за счет изменения цен и количества проданной продукции (тыс. руб.)

|

Объем реализации 2016 г. |

Объем реализации 2017 г. |

Объем реализации 2016 г. в сопост. ценах с 2017 г. (гр.1*1,12) |

Прирост объема реализации (гр.2-гр.1) |

Прирост объема реализации за счет изменения цен (гр.3-гр.1) |

Прирост объема реализации за счет изменения количества проданных товаров (гр.2-гр.3) |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

73162,50 |

118800,0 |

81942,0 |

45637,50 |

8779,50 |

36858,0 |

Видно, что из-за роста цен на продукцию продажи в стоимостном выражении выросли на 8 779,5 тыс. Руб. И в связи с увеличением объема деятельности - на 36,858 тыс. Руб.

Давайте рассмотрим ежеквартальное распределение объема продаж (сезонность продаж).

Таблица 2.4

Поквартальное распределение объема реализации (сезонность продаж)

|

Год / % |

Квартал |

|||

|

I |

II |

III |

IV |

|

|

2016 год |

1353506,0 |

1507148,0 |

1916858,0 |

2538739,0 |

|

% от общего объема за год |

18,50 |

20,60 |

26,20 |

34,70 |

|

2017 год |

2708640,0 |

2922480,0 |

3243240,0 |

3005640,0 |

|

% от общего объема за год |

22,80 |

24,60 |

27,30 |

25,30 |

Как видно из таблицы 2.4, спрос на обувь и, следовательно, ее реализация, хотя и неравномерная по блокам, не подвержен значительным колебаниям. Продажи в зимние месяцы немного выше продаж в летние месяцы.

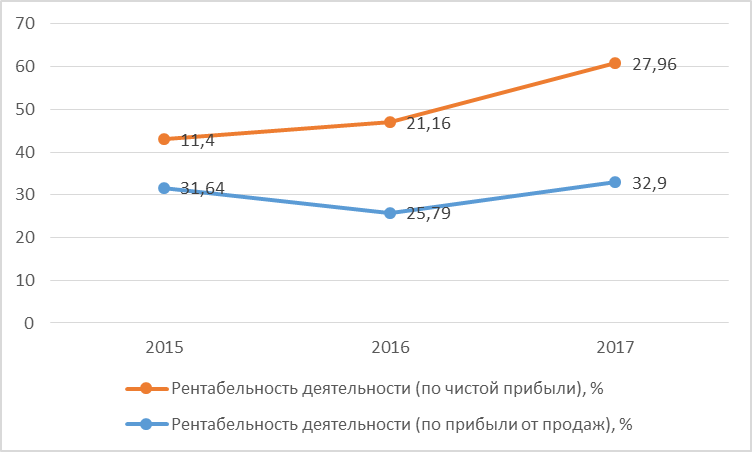

Сейчас мы анализируем прибыль универмага и доходность его бизнеса. Результаты показаны в таблицах 2.5 и 2.6, а также на рис. 2.3.

Видно, что бизнес компании Ани не только очень прибыльный и рентабельный, но и имеет высокие темпы роста.

Таблица 2.5

Изменение прибыли ТД «Ани»

|

Наименование показателей |

Значение показателей, тыс. руб. |

||

|---|---|---|---|

|

2015 |

2016 |

2017 |

|

|

1 |

2 |

3 |

4 |

|

Выручка от реализации продукции |

38422,50 |

73162,50 |

118800,0 |

|

Себестоимость продукции |

23053,50 |

45360,750 |

70092,0 |

|

Валовая прибыль |

15369,0 |

27801,750 |

48708,0 |

|

Издержки обращения |

2156,30 |

4978,60 |

6147,80 |

|

Управленческие расходы |

1057,0 |

3954,0 |

3479,0 |

|

Прибыль от продаж |

12155,70 |

18869,150 |

39081,20 |

|

Результат от операционной деятельности |

-1578,0 |

547,0 |

347,0 |

|

Результат от внереализационной деятельности |

-214,0 |

-1103,0 |

452,0 |

|

Прибыль до налогообложения |

10363,70 |

36635,30 |

78614,40 |

|

Налог на прибыль и иные аналогичные обязательные платежи |

3627,2950 |

12822,3550 |

27515,040 |

|

Прибыль от обычной деятельности |

4378,6630 |

15478,414250 |

33214,580 |

Таблица 2.6

Рентабельность деятельности ТД «Ани»

|

Показатели |

2015 |

2016 |

2017 |

|

Рентабельность деятельности (по прибыли от продаж), % |

31,640 |

25,790 |

32,900 |

|

Рентабельность деятельности (по чистой прибыли), % |

11,400 |

21,160 |

27,960 |

Рис.2.3 Изменение рентабельности деятельности ТД «Ани»

Таким образом, рентабельность увеличивается, что характеризует положительно использование финансовых ресурсов торговой организации.

2.2 Анализ эффективности использования товарных ресурсов в ООО «Ани»

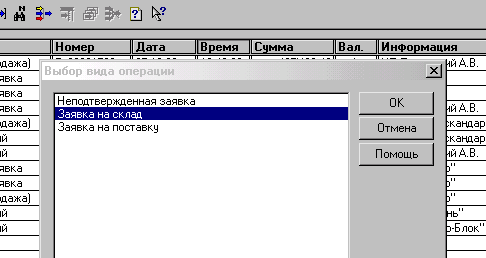

Каждый магазин сети производит еженедельные отчеты о продажах и заказах. Они передаются в головной офис ТД «Ани», где осуществляется планирование продаж и управление запасами. На основе торговых запросов (рисунок 2.4) отправляется общий заказ, который отправляется через Интернет в Москву в производственную компанию «Ани» (рис. 2.5).

Рис.2.4 Формирование заявок в ТД «Ани» с использованием программы 1С: Склад

Управление закупочной деятельностью в ООО ТД «Ани» ведется отделом поставок. Процедура закупок не является односторонней, она обусловливается взаимовыгодными условиями как поставщика, так и торгового дома (табл.2.7).

Таблица 2.7

Взаимовыгодные условия между поставщиком и торговым домом

|

Позиции производителя «Ани» |

Позиции торгового дома |

|

Обеспеченность торговым ассортиментом исходя из потребностей заказчиков |

Расширение ассортимента, увеличение товарооборота |

|

Гарантированный объем поставки продукции |

Ориентация на качество и конкурентоспособность продукции |

|

Качество продукции, обусловленное технологией производства |

Удовлетворение запросов покупателей |

|

Престижность и устойчивость марки предприятия |

Привлечение потенциальных покупателей |

|

Договорная цена, регулируемая рынком |

Приемлемость цены товара, получение прибыли и выручки |

|

Коммерческие сделки и товарно-денежный обмен с учетом заинтересованности сторон |

Надежность поставщика и вероятность поставки |

|

Взаиморасчеты на основе договора |

Обеспеченность и устойчивость финансирования |

Проанализируем, насколько равномерны поставки в коммерческой деятельности ООО ТД «Ани».

Равномерность поставки товаров характеризуется коэффициентом равномерности. Его расчет состоит из следующих операций.

Определение среднеквадратического отклонения фактического объема поставки:

,

где Х – фактический объем поставки товаров за квартал;

Хср – среднее значение объема поставки товаров за квартал;

n – количество кварталов.

Расчет коэффициента вариации поставки:

.

Вычисление коэффициента равномерности поступления товаров (Кравн):

.

Определим Кравн для оценки равномерности поставок ТД «Ани».

Таблица 2.8

Расчет коэффициента равномерности поставок для ТД «Ани»

|

Квартал |

Х |

Хср |

(Х-Хср)2 |

|||

|---|---|---|---|---|---|---|

|

2016 |

2017 |

2016 |

2017 |

2016 |

2017 |

|

|

I |

12673,060 |

25650,0 |

17125,750 |

28125,0 |

19826493,0 |

6125625,0 |

|

II |

14111,620 |

27675,0 |

9084992,0 |

202500,0 |

||

|

III |

18701,320 |

32850,0 |

2482418,0 |

22325625,0 |

||

|

IV |

23017,010 |

26325,0 |

34706921,0 |

3240000,0 |

||

|

- |

- |

- |

- |

66100823,0 |

31893750,0 |

|

|

σ |

- |

- |

- |

- |

4065,1210 |

2823,7280 |

|

- |

- |

- |

- |

23,740 |

10,04 |

|

|

Кравн |

- |

- |

- |

- |

76,26 |

89,96 |

Чем ближе значение коэффициента равномерности к 100%, тем более равномерно организовано поступление товаров, тем меньше размер упущенной выгоды от возможных перебоев в продаже отдельных товаров.

Как видим из таблицы, коэффициент равномерности поставок в деятельности ТД «Ани» имеет высокое значение. При этом за 2016-2017гг. равномерность поставок возросла на 13,7%.

В целом следует отметить, что закупочная деятельность в компании заслуживает положительной оценки.

Учет контрактов на поставку осуществляется в отделе бухгалтерского учета и снабжения с использованием специальных компьютерных программ. На основании сопроводительных документов регистрируется информация о фактическом транспортировке и получении товара, а также раскрыты случаи нарушения договора поставщиком. Информация о процессе доставки позволяет компании принимать своевременные меры, чтобы влиять на поставщика.

Был разработан ряд процедур для успешного осуществления контроля в организации, в том числе:

▪ порядок и форма передачи условий договора всем отделам;

▪ анализ содержания контракта;

▪ планирование с учетом принятых договорных обязательств;

▪ анализ документов, содержащих данные о выполнении договорных условий, сроках их реализации и порядке их передачи бухгалтерией (отделом снабжения и учета);

▪ порядок определения соответствующих нарушений договорных условий и применения экономических, организационных и правовых мер.

Следует отметить, что в контексте «торговой организации - поставщика» поставщик несет основную ответственность за контроль, и остается только функция контроля за различными параметрами товаров, переданных хозяйственной организации.

Нарушение условий положения касается, в частности, условий и их объемов. Скорее, часть сроков поставок канцелярских товаров и их объема.

Завоз товаров на склад ООО ТД «Ани» осуществляется по централизованной форме товароснабжения (непосредственно с производственного предприятия).

При определении частоты и оптимальных размеров завозимых партий в ООО ТД «Ани» учитываются сроки хранения, предельные сроки реализации товаров, среднедневной объем продажи.

Централизованная доставка товаров с оптового склада в магазины осуществляется по строго установленным графикам, представляющим собой расписание времени отборки до доставки обуви в магазины. В них также указываются номера маршрутов, дни завоза, вид транспорта, часы доставки.

В целом, можно сделать вывод о том, что организационная схема товароснабжения торгового дома «Ани» удовлетворительна. Она хорошо продуманна и рациональна, однако требует совершенствования.

Формирование ассортимента товаров в магазине должно производиться на основании следующих принципов [3, с.98]:

- обеспечение в каждом магазине достаточной полноты товаров частого спроса, простого ассортимента, незаменяемых и труднозаменяемых в потреблении и спросе;

- обеспечение достаточной широты видов товаров по каждой группе и подгруппе в зависимости от ассортиментного профиля магазина;

- установление определенного количества разновидностей по каждому виду товаров в зависимости от товарного профиля и зоны деятельности магазина;

- учет и отражение в ассортименте особенностей спроса в данной зоне деятельности.

Важнейшим принципом формирования ассортимента товаров является обеспечение его соответствия характеру спроса населения. Оно должно предусматривать комплексное удовлетворение спроса покупателей в рамках избранного сегмента рынка. В связи с этим ассортимент товаров, предлагаемых покупателям, должен обладать достаточной широтой и глубиной.

Широта ассортимента определяется числом товарных групп, подгрупп и наименований товара, включенных в номенклатуру.

Глубина определяется числом разновидностей товаров по каждому наименованию.

Одним из принципов формирования товарного ассортимента на предприятии является обеспечение его устойчивости, что особенно важно, когда речь идет о товарах повседневного спроса. Устойчивый ассортимент позволяет обеспечить бесперебойное и ритмичное товароснабжение [4, с.119]. Для оценки устойчивости ассортимента рассчитывают коэффициент устойчивости:

Ку = 1 – (О1 + О2 + … + Оn)/ n a

где О1, О2, …, Оn – количество разновидностей товаров, отсутствующих в продаже (на период проверок) из предусмотренных ассортиментным перечнем;

n – количество проверок.

Коэффициент устойчивости ассортимента выражается следующими значениями:

- для универмагов и гастрономов – 0,90;

- для универмагов – 0,80;

- для магазинов обуви и одежды – 0,75;

- для магазинов по продаже культтоваров, галантерейных, спортивных, хозяйственных товаров – 0,85.

И, наконец, одним из важных принципов рационального формирования ассортимента товаров является обеспечение условий его рентабельной деятельности, что особенно важно в условиях рыночной экономики.

Формирование товарного ассортимента – это установление в определенном порядке конкретной номенклатуры товаров, образующих необходимую их совокупность для розничной торговли.

Процесс формирования ассортимента товаров в фирменной сети магазинов ООО ТД «Ани» происходит в три этапа:

Определение группового ассортимента товаров (определение ассортиментного профиля магазина)

Определение структуры группового ассортимента

Определение внутригруппового ассортимента

Рис.2.6 Этапы формирования ассортимента в магазине

Ассортимент товаров ООО ТД «Ани» представлен одной торговой маркой, которые реализуются через сеть фирменных магазинов (салонов обуви).

Оценим полноту и устойчивость ассортимента товаров в ТД «Ани» за 2017 год.

Коэффициент полноты ассортимента (Кп) можно определить по формуле:

Кп = Qф/ Qп,

где Qф – фактическое количество разновидностей товаров в момент обследования (проверки);

Qп – количество разновидностей товаров, предусмотренное ассортиментным перечнем.

В процессе проведения ряда проверок фактического наличия товаров в магазинах «Ани» были получены следующие данные.

Таблица 2.9

Определение коэффициента полноты ассортимента для ТД «Ани» по кварталам 2017 г. (в среднем по салонам обуви)

|

Показатель |

Значение показателя по кварталам |

|||

|

I |

II |

III |

IV |

|

|

Фактическое количество разновидностей товаров |

189,0 |

224,0 |

180,0 |

175,0 |

|

Количество разновидностей, предусмотренное ассортиментным перечнем |

315,0 |

320,0 |

300,0 |

320,0 |

|

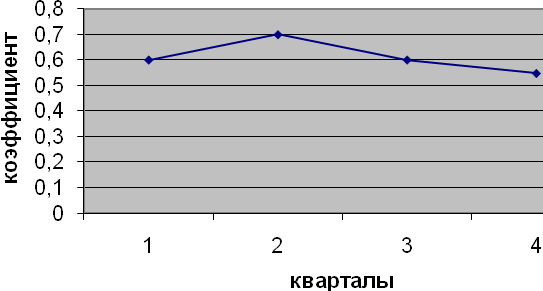

Коэффициент полноты ассортимента |

0,60 |

0,70 |

0,60 |

0,550 |

Динамику коэффициента полноты ассортимента можно хорошо видеть на рис.2.6. Видим, что наиболее полным ассортимент был во втором квартале (апрель, май, июнь) 2017 года.

Рис.2.7. Изменение коэффициента полноты ассортимента в ТД «Ани» по кварталам 2017 г.

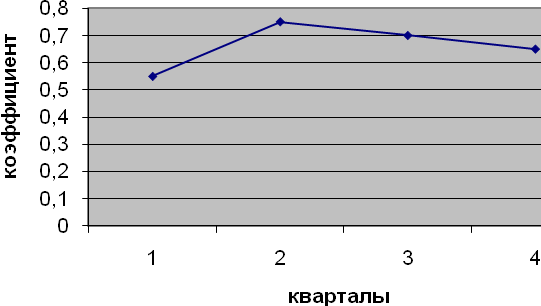

На рис. 2.8 представлен график изменения коэффициента устойчивости, по которому также наиболее стабильным ассортимент является в первом и втором квартале.

Рис.2.8. Изменение стабильности (устойчивости) ассортимента в ТД «Ани» по кварталам

Как уже отмечалось, для фирменного магазина обуви коэффициент устойчивости ассортимента должен быть не менее 0,75. Такой степени устойчивости торговый дом «Ани» достигал только во втором квартале. В остальное время необходимо отметить недостаточную полноту и устойчивость ассортимента в фирменных магазинах «Ани». Теперь проанализируем, насколько данный ассортимент соответствовал структуре потребностей в данных товарах. Коэффициент соответствия ассортимента продукции структуре потребности в ней (Кс) рассчитывается по формуле:

, при m n,

где Тi – количество (объем) реализованной продукции i-го вида;

Таi – емкость рынка i-го вида продукции;

n – количество видов товаров, составляющих ассортимент продаж;

m – необходимое количество видов продукции.

Коэффициент соответствия рассчитывается для базисного и отчетного периода и определяется его динамика.

Таблица 2.10

Объем реализованной обуви и емкость рынка по видам товаров

(тыс. руб.)

|

Вид товара |

2016 год |

2017 год |

||

|

Емкость рынка (с пересчетом на долю «РоссИты») |

Объем реализации |

Емкость рынка (с пересчетом на долю «РоссИты») |

Объем реализации |

|

|

Женские зимние сапоги |

18000,0 |

15364,130 |

29000,0 |

27324,0 |

|

Женские зимние ботинки |

9000,0 |

8047,8750 |

12015,0 |

11880,0 |

|

Демисезонные женские сапоги |

9000,0 |

10242,750 |

13000,0 |

14256,0 |

|

Демисезонные женские ботинки |

10000,0 |

10974,380 |

20150,0 |

19008,0 |

|

Мужские зимние сапоги |

12015,0 |

10242,750 |

16000,0 |

15444,0 |

|

Мужские демисезонные туфли |

8000,0 |

7316,250 |

11000,0 |

11880,0 |

|

Летние женские туфли |

9000,0 |

8779,50 |

10500,0 |

11880,0 |

|

Летние мужские туфли |

3000,0 |

2194,8750 |

9000,0 |

7128,0 |

|

Всего |

78000,0 |

73162,50 |

120500,0 |

118800,0 |

Таким образом, коэффициент соответствия структуры ассортимента за 2016-2017 гг. увеличился на 0,05 пункта. В итоге ассортимент ТД «Ани» почти полностью соответствует структуре спроса.

Товарные запасы как элемент экономики играют важную роль и находятся в неразрывной связи со многими сторонами хозяйственной деятельности торговых предприятий. Отсутствие необходимых товаров отрицательно сказывается на выполнении плана товарооборота – одного из основных показателей деятельности каждого предприятия.

Величина товарных запасов является важнейшим ориентиром в коммерческой работе. Если товарные запасы сокращаются и оказываются ниже норматива, то это служит для работников торговых предприятий сигналом для увеличения завоза соответствующих товаров. Увеличение товарных запасов сверх норматива говорит о необходимости тщательного изучения причин, вызвавших это состояние, и принятия мер относительно объемов дальнейших заказов на товары.

Анализ отчетных данных об обеспеченности предприятия товарными ресурсами в предплановом периоде, о выполнении договоров, равномерности поступления товаров, оценка эффективности использования ресурсов в целом и важного составляющего их элемента – товарных запасов является необходимым, начальным этапом планирования потребности предприятия в товарных ресурсах.

Предприятием должен быть организован четкий учет выполнения договоров на поставку товаров с точки зрения полноты их выполнения как по объему, так и по срокам. Причем соблюдение сроков поставки товаров и равномерность поставки имеют весьма важное значение для предприятий торговли, поскольку это обеспечивает бесперебойную продажу товаров, не требует дополнительных товарных запасов в виде страховых запасов для обеспечения бесперебойной продажи в случае несоблюдения сроков поставки и ее неравномерности.

Проведем анализ обеспеченности ООО ТД «Ани» товарными ресурсами.

Прежде всего соберем всю необходимую информацию для анализа по поступлению, наличию товарных запасов в течении 2016-2017 гг., а также информацию об изменении розничного товарооборота и прибыли от реализации. Данная информация представлена в таблицах 2.11 - 2.14.

Таблица 2.11

Объем наличных запасов ООО ТД «Ани»

(тыс. руб.)

|

Товарная группа |

2016 г. |

2017 г. |

||||||

|

I |

II |

III |

IV |

I |

II |

III |

IV |

|

|

Женская обувь |

603,4420 |

672,33250 |

327,30250 |

1659,271250 |

1005,480 |

1084,860 |

300,0 |

2311,980 |

|

Мужская обувь |

258,6180 |

288,14250 |

140,27250 |

711,116250 |

430,920 |

464,940 |

100,0 |

1019,420 |

|

Всего |

862,060 |

960,480 |

467,580 |

2370,390 |

1436,400 |

1549,800 |

400,0 |

3331,400 |

Таблица 2.12

Объем поступления товаров

(тыс. руб.)

|

Товарная группа |

2016 г. |

2017 г. |

||||||

|

I |

II |

III |

IV |

I |

II |

III |

IV |

|

|

Женская обувь |

8871,10 |

9877,70 |

13090,70 |

16111,90 |

17955,0 |

19372,50 |

22995,0 |

18427,50 |

|

Мужская обувь |

3801,90 |

4233,30 |

5610,30 |

6905,10 |

7695,0 |

8302,50 |

9855,0 |

7897,50 |

|

Всего |

12673,0 |

14111,0 |

18701,0 |

23017,0 |

25650,0 |

27675,0 |

32850,0 |

26325,0 |

Таблица 2.13

Основные показатели деятельности ООО ТД «Ани»

(тыс. руб.)

|

Показатель |

2016 г. |

2017 г. |

||||||

|

I |

II |

III |

IV |

I |

II |

III |

IV |

|

|

Розничный товарооборот |

13535,060 |

15071,480 |

19168,580 |

25387,390 |

27086,40 |

29224,800 |

32432,40 |

30056,40 |

|

Прибыль от реализации |

6338,800 |

6839,230 |

7589,880 |

7033,840 |

11105,420 |

11982,20 |

13297,30 |

12323,10 |

Таблица 2.14

Норматив товарных запасов

|

Товарный запас, дней |

8,0 |

|

Товарный запас, тыс. руб. |

5940,0 |

Определим степень обеспеченности розничного товарооборота ООО ТД «Ани» товарными ресурсами в целом и товарными запасами в частности. Обеспеченность предприятия товарными ресурсами можно установить, рассчитав сумму товарных ресурсов, приходящуюся на 1 руб. розничного товарооборота:

,

где Кобесп – коэффициент обеспеченности предприятия товарными ресурсами;

ТЗср – средняя величина товарного запаса, руб.

,

где ТЗ0, …, ТЗn – товарные запасы на определенную дату, руб;

n – количество анализируемых показателей.

Таблица 2.15

Расчет степени обеспеченности предприятия товарными запасами

|

Показатели |

2016 г. |

2017 г. |

|

Розничный товарооборот, тыс. руб. |

73162,50 |

118800,0 |

|

Объем поступления товаров, тыс. руб. |

68502,0 |

112500,0 |

|

Средний товарный запас, тыс. руб. |

1014,770 |

1444,570 |

|

Коэффициент обеспеченности товарными ресурсами |

0,950 |

0,960 |

Таким образом, обеспеченность ООО ТД «Ани» товарными ресурсами улучшилось в 2017 году по сравнению с 2016 годом. Об этом свидетельствует рост коэффициента обеспеченности предприятия товарными ресурсами на 0,1 пункта.

Уровень обеспеченности розничного товарооборота товарными запасами может быть охарактеризован размером товарного запаса в днях оборота, который показывает, на сколько дней торговли хватит данного товарного запаса:

,

где ТЗдн – товарный запас в днях оборота, дни;

ТЗ – товарный запас в сумме на определенную дату, руб.;

Орто – однодневный товарооборот, руб.

Сравнивая величину товарного запаса в днях с нормой товарных запасов, можно не только установить степень обеспеченности предприятия товарными запасами, но и предвидеть возможные затруднения в виде затоваривания или необеспеченности запасами. Если ТЗдн > Nтн(дн) – существует угроза затоваривания, если ТЗдн < Nтн(дн) – возможны перерывы в продаже товаров.

Таблица 2.16

Обеспеченность товарными запасами в днях

|

Показатель |

На 01.01.2017 |

На 01.01.03 |

|---|---|---|

|

Товарный запас, тыс. руб. |

862,060 |

1436,40 |

|

Однодневный товарооборот, тыс. руб. |

203,230 |

330,000 |

|

Товарный запас в днях оборота, дни |

4,240 |

4,350 |

|

Норматив товарного запаса, дни |

8,0 |

8,0 |

Как видим из таблицы, на начало 2017 года у предприятия были возможны перерывы в продаже товаров в связи с тем, что товарный запас в днях был ниже нормативного. На начало 2003 года у предприятия хотя и несколько улучшилась данная ситуация в коммерческой деятельности, все же товарный запас почти вдвое ниже нормативного, значит предприятие практически не обеспечено товарными запасами.

Эффективность использования товарных ресурсов может быть определена как по показателю розничного товарооборота, так и по показателю прибыли:

;

,

где Эф1, Эф2 – показатели эффективности использования товарных ресурсов соответственно по товарообороту и прибыли;

Преал – прибыль от реализации товаров.

Таблица 2.17

Эффективность использования товарных ресурсов ТД «Ани»

|

Показатель |

2016 г. |

2017 г. |

|---|---|---|

|

Эффективность использования товарных ресурсов по товарообороту, руб. |

1,0520 |

1,0430 |

|

Эффективность использования товарных ресурсов по прибыли, руб. |

0,380 |

0,410 |

Если в 2016 году один рубль, вложенный в товарные ресурсы, приносил 1,052 руб. товарооборота, то в 2017 году 1 рубль в товарных запасах принес 1,043 руб. объема розничной торговли. Тем не менее, эффективность использования товарных ресурсов по прибыли возросла на 0,3 пункта.

Эффективность использования товарных запасов чаще всего характеризуется временем обращения товаров в днях оборота и числом оборотов, т.е. скоростью товарооборота (товарооборачиваемостью). Эти показатели рассчитываются следующим образом:

; ;

,

где Коб – коэффициент оборачиваемости, число оборотов;

Тоб – время обращения товаров, дни;

ТЗср – средний товарный запас;

Д – число дней в периоде.

Таблица 2.18

Анализ скорости товарооборота ТД «Ани»

|

Показатель |

2016 г. |

2017 г. |

|

Коэффициент оборачиваемости, число об. |

72,00 |

82,00 |

|

Время обращения товаров, дни |

4,990 |

4,380 |

Данные таблицы подтверждают тот факт, что эффективность использования товарных ресурсов в ООО ТД «Ани» улучшилась. Число оборотов увеличилось с 72 раз в год до 82 раз, соответственно, время обращения товарных запасов снизилось с 4,99 дней в 2016 году до 4,38 дней в 2017 году.

В заключение второй главы сделаем следующие выводы. В процессе коммерческой деятельности за 2014-2017 гг. наблюдается устойчивый рост объемов продаж фирмы. Деятельность ООО «Ани» не только высоко прибыльна и рентабельна, но и имеет высокие темпы роста. Организационная схема товароснабжения торгового дома «Ани» удовлетворительна. Она хорошо продуманна и рациональна, однако требует совершенствования. Также необходимо отметить недостаточную полноту и устойчивость ассортимента в фирменных магазинах «Ани.

Эффективность использования товарных ресурсов в ООО ТД «Ани» улучшилась. Однако на начало 2017 года у предприятия были возможны перерывы в продаже товаров в связи с тем, что товарный запас в днях был ниже нормативного. На начало 2003 года у предприятия хотя и несколько улучшилась данная ситуация в коммерческой деятельности, все же товарный запас почти вдвое ниже нормативного, значит предприятие практически не обеспечено товарными запасами. Поэтому управление товарными запасами, которое в основном касается управления поставками, требует совершенствования.

Комплекс услуг, оказываемых покупателям торгового дома «Ани» можно признать удовлетворительным. Однако здесь также можно предложить ряд рекомендаций, которые представлены в третьей главе настоящей работы.

3. Пути улучшения эффективности использования товарных ресурсов в ООО «Ани»

В результате анализа эффективности использования ресурсов в ООО ТД «Ани» были выявлены следующие проблемы:

- отсутствие полноты и стабильности ассортимента в торговых точках;

- недостаточное снабжение;

- ограниченный спектр дополнительных услуг, предлагаемых клиентам.

Поэтому необходимо определить следующие области для улучшения эффективности использования экономических ресурсов «Ани» (рисунок 3.1).

Пути улучшения деятельности в ООО ТД «Ани»

Совершенствование процесса управления поставками

Улучшение организации торгового обслуживания покупателей

Управление ассортиментом

Управление товарными запасами

Рис.3.1 Направления совершенствования эффективности использования экономических ресурсов предприятия

Чтобы улучшить доставку, можно предложить следующие виды деятельности:

1) создание сложной системы создания заказов;

2) упрощение порядка и подряда при одновременном повышении эффективности и применении индивидуального подхода к каждому контракту (в частности, автоматизации расчета порядка);

3) использование новых технологических режимов доставки (например, с помощью упаковочного оборудования, технологических карт);

4) сотрудничество с диспетчерскими поставками, обеспечивающими постоянную связь между производственными, оптовыми и розничными сетями;

5) использование новейших информационных технологий для поиска нужного поставщика, а также для поиска ресурсов и методов поставок товаров;

6) совершенствование требования о нарушении условий контракта (условия и объемы поставок).

Поэтому, чтобы повысить эффективность управления поставками на предприятии «Ани», этот процесс должен быть организован на основе логистической последовательности операций. Кроме того, необходимо автоматизировать область расчета заказов, которая по-прежнему выполняется вручную сегодня.

Автоматизация этой ключевой области оптимизирует весь процесс управления поставками, снижает рабочую силу на 30% и снижает вероятность несоответствия между сроком поставки и объемом продаж за этот период на 15%.

Автоматизация должна быть осуществлена отделом доставки.

Целью автоматизированной системы является скорость выполняемых операций, контроль и минимизация ошибок при подготовке заказов. Разработанная система должна соответствовать требованиям к соблюдению типа бизнеса, надежно предоставлять информацию сотрудникам о типах сообщений, легко адаптироваться к изменениям в окружающей среде.

Задачи для автоматизации - настройка пароля для пользователей по их уровням доступа; доступ к типам документов (электронная версия) в соответствии с иерархическим уровнем сотрудников. В этом случае входная информация войдет в систему заказов для заказа товаров из фирменных торговых точек; информация о выходе системы будет размером заказа, который включает название продукта, удельные затраты, количество товаров, имя поставщика.

Процесс заказа будет более эффективным, прослеживаемым, управляемым, более точным и менее трудоемким. Своевременные, точные (полностью совместимые требования клиентов) заказы станут ключом к достаточному запасу хранилища с запасами, а также полному, устойчивому и гибкому ассортименту.

Заключение

Коммерческая деятельность, которая отвечает потребностям и требованиям потребителей, является конечной связью с деятельностью участников рынка. Особую роль играет бизнес-деятельность, связанная с реализацией комплекса мер, которые доставляют товар от производителя покупателю.

В качестве предмета исследования было выбрано предприятие «Ани».

В процессе коммерческой деятельности на 2014-2017 годы. наблюдается устойчивый рост продаж компании. Деятельность Ани не только очень прибыльная и прибыльная, но также имеет высокие темпы роста.

Организационная структура по товароснабжению является удовлетворительной. Она хорошо продумана и рациональна, но требует улучшения. Следует также отметить отсутствие полноты и устойчивости ассортимента в торговых точках "

Эффективность использования товарных ресурсов в ООО «Ни один» не улучшилась.

Однако в начале 2017 года компания могла прекратить продажу товаров в связи с тем, что величина товарных ресурсов был ниже нормативных значений. В начале 2017 года компания, хотя и немного улучшилась в бизнесе, по-прежнему имеет почти вдвое больше запасов, что означает, что компания практически не имеет поставок новых товаров.

Поэтому управление запасами, которое в основном касается управления поставками, требует улучшения.

Спектр услуг, предоставляемых покупателем торгового предприятия «Ани», может считаться удовлетворительным. Однако они также требуют улучшений.

В целях улучшения коммерческой деятельности торгового предприятия «Ани» были разработаны рекомендации по совершенствованию политики управления поставками, ассортиментом и ценовой политикой.

Эти рекомендации, с учетом их реализации, будут способствовать улучшению коммерческой деятельности и повысят эффективность использования ресурсов ООО «Ани».

Список литературы

- Алексеев Н.С. Теоретические основы товароведения непродовольственных товаров. – М.: Прогресс, 2017. – 392с

- Бланк И.А. Управление торговым предприятием. – К.: Украинско-Финский институт менеджмента и бизнеса, 2016. – 501с

- Брагин Л.А. Торговое дело: экономика и организация. – М.: ИНФРА - М, 2016. – 576с.

- Виноградова С.Н. Коммерческая деятельность: учеб. для вузов / С. Н. Виноградова, О.В. Пигунова. – Мн.: Выш. шк., 2017. – 623с.

- Гурская С.П. Товарные ресурсы. – Гомель: БТЭУ, 2015. – 80с.

- Джоунз Г.П. Торговый бизнес: как организовать и управлять. – М.: Международные отношения, 2015. – 198с.

- Николаева Т.И. Адаптация торговли к условиям рынка. — Екатеринбург: Изд-во УрГЭУ, 2017. – 138с.

- Организация коммерческой деятельности: справ. пособие / С.Н. Виноградова [и др.]; под общ. ред. С.Н. Виноградовой. – Мн.: Выш. шк., 2014. – 464с

- Осипова Л.В. Основы коммерческой деятельности: учеб. для вузов / Л.В.Осипова, И.М. Синяева. – М.: ЮНИТИ-ДАНА, 2015. – 189с.

- Петухова Н.Г. Эффективность коммерческой деятельности розничного торгового предприятия в условиях развития рыночных отношений: текст лекции для студ. всех спец. / Н.Г. Петухова. – Гомель: ГКИ, 2017. – 67

- Половцева Ф.П. Коммерческая деятельность: учебник для вузов/ Ф. П. Половцева. – М.: ИНФРА-М, 2016. – 248с.

- Экономика и организация деятельности торгового предприятия: Учебник/Под общ. ред. А.Н. Соломатина. – М.: ИНФРА-М, 2017

- Экономика предприятия торговли и сферы услуг. / Под ред. В.В.Басконова. – М.: ИНФРА - М, 2015. - 416с.

- Якубова Э.В. Розничная торговля. Состояние и перспективы. - Ставрополь, 2016. – 90с.

Приложения

Приложение А

Классификация розничного товарооборота

Розничный товарооборот

По формам торговли

Розничный товарооборот государственной торговли

Розничный товарооборот негосударственных форм торговли (кооперативной, частной и других)

По экономическому содержанию

Реализация товаров населению

Продажа предприятия, организации, учреждения

Реализация товаров населению

По территориально-организационной принадлежности

Розничный товарооборот в городе

Розничный товарооборот в сельской местности

По видам оборота

Товарооборот розничной торговли

Товарооборот общественного питания

По структуре оборота

Продажа продовольственных товаров

Продажа непродовольственных товаров

Приложение 2

Генеральный директор

Коммерческий директор

Финансовый директор

Исполнительный директор

Отдел маркетинга

Бухгалтерия

Отдел поставок

Начальник склада

Директора магазинов

Грузчики

Водители

Товаровед

Охрана

Экономисты

Менеджеры по продажам

Продавцы-консультанты

Грузчики

Охрана

Рис.2.1 Организационная структура филиала ООО «Ани»

Транспортный отдел

-

При индексе цен 1,12 ↑

- Материальное и процессуальное право (Теоретические аспекты нормы права. Материальное и процессуальное право)

- Баланс и отчетность (Понятие бухгалтерской отчетности и ее роль)

- Дидактическая игра как метод обучения (Теоретические аспекты применения дидактических игр и занимательных упражнений в обучении)

- Исследование особенностей сюжетно-ролевой игры дошкольников (Сюжетно-ролевая игра как вид деятельности дошкольника)

- теоретико-методологическое обоснование и разработка механизма выявления резервов маркетинговой деятельности предприятия на примере ПАО Сбербанк России.

- Теоретические основы формирования системы оплаты труда на предприятии

- Коммерческая деятельность оптового торгового предприятия и ее совершенствование (на примере ООО «КэтЛогистик»)

- Руководство, стили руководства (Личность руководителя, качества и черты)

- Анализ прибыли и рентабельности банка (Теоретические основы анализа прибыли и рентабельности банка)

- Анализ структуры товарного ассортимента

- Руководство, стили руководства (Теоретические аспекты исследования руководства и стилей руководства)

- Порядок обращения за пенсией (Общие положения о пенсионном обеспечении в РФ)