Теоретические основы формирования системы оплаты труда на предприятии

Содержание:

Введение

Актуальность темы работы заключается в том, что рост престижа страны напрямую зависит от благосостояния ее населения, что показывает уровень жизни, в большинстве своем обеспеченный размером оплаты труда человека. Чем выше оплата труда, чем более мотивирован сотрудник на ее повышение и повышение результаты деятельности предприятия. С другой стороны, очень важным моментом является то, как на предприятии формируется и используются средства, направляемые на оплату труда персонала, так как это является и основным предметом проверок налоговых органов, и престижем самого предприятия как работодателя на рынке.

Стоимость компании в значительной степени определяется стоимостью персонала, который в ней работает. Стоимость персонала определяется его качеством, лояльностью по отношению к компании, состоянием рынка рабочей силы и используемыми в компании технологиями поиска и подбора работников.

Чтобы при современных темпах жизни успешно управлять предприятием, руководитель должен сочетать понимание общих истин и значимость многочисленных вариаций, благодаря которым организация может успешно развиваться или обанкротиться. Одним из важнейших факторов, влияющих на успех организации, является работа персонала, эффективное управление которым не возможно без понимания мотивов и потребностей человека и правильного использования стимулов к труду.

Объектом исследования работы является ООО «Томс Инжиниринг».

Предметом исследования работы является система оплаты труда в ООО «Томс Инжиниринг».

Целью написания работы выступает разработка рекомендаций по оптимизации организации оплаты труда на предприятии. В соответствии с целью в работе планируется решение задач:

- уточнение понятия фонда оплаты труда и его составляющих;

- сравнение видов и форм оплаты труда на предприятиях;

- анализ формирования оплаты труда на примере ООО «Томс инжиниринг»;

-разработка рекомендаций по оптимизации системы оплаты труда на предприятии.

К основным методам исследования можно отнести следующие методы: анализ и синтез, логический метод, метод аналогий.

Данная работа содержит введение, три главы, заключение и список литературы, приложения.

Теоретические основы формирования системы оплаты труда на предприятии

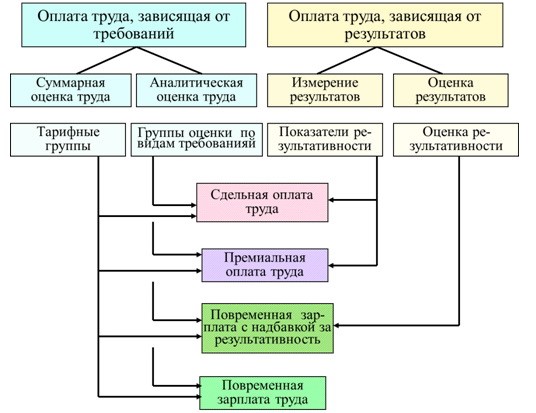

Основные формы и систем оплаты труда, применяемые на российских предприятиях

Разработку системы и подбор нужных форм оплаты труда организация имеет право осуществлять самостоятельно (гл. 21 статьи 135 ТК РФ). На основании статьи Трудового Кодекса РФ № 129 заработная плата определена как вознаграждение за выполненную работу (произведенные единицы готовой продукции или оказанные услуги). Такое вознаграждение обязательно должно быть рассчитано по каждому работнику в зависимости от их квалификации, разряда, сложности и трудоемкости работ, которые они выполняют, а также итогов – качества и объема продуктов деятельности работников на предприятии.

Форма оплаты труда работников – это система начисления заработка, а также – определение и учет всех его деталей, факторов, влияющие на размер зарплаты.

К самым основным формам расчета с сотрудниками в организации любого ранга считаются:

- повременная (премиальная или нет);

- сдельная;

- совмещенная форма – оклад + сдельная (или смешанная);

- бестарифная.

Первая форма оплаты труда полностью зависит от Единой тарифной сетки (ЕТС), отработанного работником времени по факту, разряда, квалификации работника.

Сдельная форма оплаты труда рассчитывается по расценкам за выполненный объем и качество работы, т.е. полностью ориентируется на качество и количество готовой продукции, которую выпустил работник или выполнил те или иные виды работ, операции.

Этот тип заработка подразделяется на следующие виды (рис. 1.):

- прямая;

- косвенная;

- прогрессивная;

- аккордная;

- премиальная.

При начислении прямой сдельной зарплаты бухгалтер всегда будет ориентироваться на количество тех единиц готовой продукции, которые выполнялись непосредственно работниками за конкретный отчетный период.

Это количество единиц будет умножаться на соответствующие расценки, установленные на предприятии специально для системы сдельной оплаты труда.

Рис. 1. Виды сдельной оплаты труда

То же самое касается и объема, количества операций, которые выполняются работниками, если компания, например, оказывает услуги, а не производит материальные ценности, продукцию, товары.

Косвенные сдельные заработки в основном относятся к тем предприятиям, которым необходимо использовать труд вспомогательных подструктур, фирм, хозяйств. Это могут быть сервисные организации, обслуживающие заводское или фабричное оборудование; вспомогательное хозяйство, которое занимается изготовлением сырья, так необходимого для того или иного производства. Здесь все исчисления производятся также на основании расценок, но только установленных для косвенных типов оплат. Зачастую – это просто проценты, которые берутся от среднего заработка основных работников. Эти проценты и выплачиваются, затем, работникам смежных организаций.

Прогрессивная оплата сдельной формы заработка всегда будет рассчитываться по следующей схеме:

- В случае выполненных производственных норм или выполненных по плану работ заработок будет рассчитан по твердым расценкам.

- В случае если результат выполненных работ или выпущенная готовая продукция превышают объемы запланированного, то это будет считаться перевыполненным планом. И заработок в этом случае рассчитают согласно повышенным расценкам.

- Существует еще и обратный ход – регрессивный расчет. Его применяют редко, и используется он в том случае, когда требуется снизить объемы готовой продукции или выполненных работ. В этом случае расценки пойдут на уменьшение, когда будет рассчитываться заработная плата для работников, которые превысили план.

Для прогрессивной оплаты труда на предприятии бухгалтерия всегда будет пользоваться специальной таблицей расценок.

Аккордная оплата по сдельной форме примечательна тем, что ее размер не будет уже зависеть от объема готовой продукции или количества иных единиц производственных результатов, или выполненных работ, операций, оказанных услуг.

Однако результат работы все равно учитывается, только он будет иметь комплексный подход. Причем это может быть как индивидуально-аккордная, так и коллективно-аккордная оплата труда за весь объем работ в целом.

Если мы говорим о сдельно-премиальной форме оплаты труда, тогда речь идет уже о том, что для коллектива устанавливается конкретный объем работы за определенный период времени.

И за выполнение этого объема, равно как и за перевыполнение, устанавливается процент премии от сдельной зарплаты. Процент этот будет начисляться к итоговой сумме зарплаты.

Особенность этого вида оплаты заключается в том, что она состоит из двух частей:

- Расчет заработка на основании выработки.

- Расчет зарплаты, уже исходя из премиального процента.

Для законного использования всевозможных манипуляций, связанных с уменьшением брака, экономией сырья и прочих поводов для премирования, на предприятии должно быть создано специальное Положение о премировании.

Именно в этом документе должны быть указаны все те обстоятельства, при которых работодатель обязуется премировать работников.

Наиболее популярной является совмещенная система оплаты труда, когда работник получает фиксированный оклад в соответствии с отработанным временем, а также бонусную часть в зависимости от результатов труда за определенный период.

Бестарифный вариант системы оплаты труда применяется при фиксированном ФОТ, который распределяется между работниками по ранее оговоренным принципам и коэффициентам.

Кроме непосредственно начисляемой суммы оплаты труда с учетом отработанного времени или достигнутого результата, существует ряд выплат, влияющих на итоговую сумму оплаты труда. К ним относятся

- компенсационные выплаты, связанные с режимом работы (доплата за работу в ночное время, выходные и праздничные дни, за сверхурочную работу, за вахтовый метод работы и т.п.);

- компенсационные выплаты, связанные с условиями труда (районные надбавки и коэффициенты, доплаты за вредные условия и тяжелую работу);

- стимулирующие выплаты (мотивационные премии, доплаты за стаж работы, уровень квалификации, совмещение профессий и т.п.).

Именно стимулирующие выплаты являются реальным инструментом повышения заинтересованности работников в повышении эффективности их труда.

Выбранная предприятием форма оплаты труда или система, как вспомогательный инструмент расчета заработка для рабочих, всегда должна быть уместной по всем параметрам. Если на предприятии происходит переход из одной формы зарплаты в другую, то об этом работодатель обязан уведомить весь коллектив за 2 месяца до начала внедрения новшеств. Делается это обязательно в письменном виде, с помощью заключения дополнительного соглашения к трудовому договору.

Предприятию законодательство дает свободу в выборе той или иной системы оплаты заработка, однако этот выбор не должен противоречить нормам трудового законодательства.

Фонд оплаты труда как основа системы оплаты труда на предприятии

Трудовые отношения всех работников и работодателей регулируются Трудовым кодексом РФ (ТК РФ). Прием на работу оформляется приказом (распоряжением), который объявляется работнику под расписку. Приказ издается на основании письменного трудового договора (контракта).

Трудовой договор – это соглашение между организацией и работником о выполнении работы по определенной специальности или должности с соблюдением действующих правил внутреннего трудового распорядка. Предметом данного договора является выполнение работ по определенной специальности, классификации или должности.

Договор гражданско-правового характера – вид договоров, при котором стороны не вступают в трудовые отношения, а определяют результаты труда, имущественные взаимоотношения и другие гражданские проблемы взаимодействия (договора подряда, аренды, купли-продажи, мены и т.п.). Соответственно, предметом его считается результат труда, выполнения задания, поручения.

Различия между данными видами договоров заключаются в отношении их к разным отраслям законодательства (ТК и ГК РФ), а следовательно – в разнице по характеру и объему прав, обязанностей, ответственности по договору и порядку расторжения.

Для организации учета труда в соответствии со статистической отчетностью (форма П-4) персонал предприятия подразделяется на:

- работники списочного состава

- внешние совместители

- работники по договорам ГПХ

- другие лица несписочного состава.

Учетом личного состава работников занимается отдел кадров. Первичным документом по учету состава и движения численности работников являются приказы о приеме, увольнении, переводе или отпуске. На всех работников отдел кадров заполняет карточку или личный листок по учету кадров. Каждому работнику присваивается табельный номер, который затем проставляется на всех документах по учету личного состава, выработки и заработной платы. Бухгалтерия открывает на работника лицевой счет, на котором накапливаются сведения о заработной плате работника.

Затраты рабочего времени группируются по следующим признакам:

1. отработанное время

2 неотработанное оплачиваемое время

3 неотработанное неоплачиваемое время.

Суммы по 1 и 2 признаку образуют Фонд оплаты труда, который определяется как общая сумма средств в денежной и натуральной формах, распределяемых между работниками организации в соответствии с количеством и качеством их труда. В общем виде оплата труда представляет собой выраженную в денежной форме долю труда работников в общественном продукте, которая поступает в личное потребление.

В оплату за отработанное время входят все начисленные организацией суммы оплаты труда, стимулирующие выплаты (премии, надбавки, вознаграждения), стоимость продукции, выдаваемой в порядке натуральной оплаты, доплаты, обусловленные компенсацией за режим и условия труда (районные коэффициенты, надбавки по вахтовому методу, за вредность условий труда).

Оплата за неотработанное время включает в себя оплату очередных и дополнительных отпусков, оплата рабочего времени работников на выполнение государственных или общественных обязанностей, оплата простоев не по вине работника, оплата льготных часов подростков и т.п.

Кроме того, существуют различные доплаты и выплаты, не включаемые в ФОТ, но увеличивающие доходы работников: материальная помощь, дивиденды и проценты по акциям, трудовые и социальные льготы и т.п.

По источникам формирования ФОТ состоит из затрат, относимых на издержки производства и обращения, и выплаты из фондов накопления или прибыли в процессе ее использования. Затраты по оплате труда, относимые на себестоимость продукции, делят в свою очередь, на основную и дополнительную заработную плату для целей бухгалтерского учета. Основная заработная плата (выплаты за фактически отработанное время) относится на продукцию прямо, и дополнительная (за неотработанное время) распределяется пропорционально основной заработной плате. Выплата заработной платы производится согласно расчетно-платежной ведомости.

Размер и порядок начисления заработной платы и прочих выплат производится в соответствии с нормативными актами. Заработная плата выплачивается не реже, чем два раза в месяц согласно порядку, установленному на предприятии. В день выплаты заработной платы в банк предоставляются платежные поручения на перечисление налога на доходы и платежей во внебюджетные фонды. Оплату отпуска производят не менее чем за 3 дня до его начала.

Право на отпуск предоставляется работнику по истечении 6 месяцев непрерывной работы на данном предприятии. Нормальная продолжительность отпуска составляет 28 календарных дней. Средний дневной заработок исчисляется за последние 3 календарных месяца путем деления суммы начисленной заработной платы на 3 и на 29,6 (среднемесячное число календарных дней). При подсчете среднего заработка для оплаты отпуска учитываются все выплаты, на которые начислялись страховые взносы. При наличии неполностью отработанных месяцев, больничных или других освобождения от работы, из расчетного периода исключается количество дней для подсчета среднего заработка. После определения среднего дневного заработка, он умножается на количество дней отпуска.

Пособие по временной нетрудоспособности оплачивается работникам за счет отчислений на социальное страхование, основанием для его выплаты является больничный лист. Размер пособия зависит от непрерывного стажа работы: при стаже до 5 лет оплачивается 60 % среднего заработка, от 5 до 8 лет – 80 %, свыше 8 – 100 %; при наличии 3 детей до 16 (18) лет, инвалидам войны, по беременности и родам выплачивается 100 % вне зависимости от стажа. При повременной системе оплаты труда пособия начисляются исходя из фактической оплаты труда за месяц, без учета разовых выплат, дней простоя, сверхурочных и т.п. При сдельной оплате труда пособие исчисляется исходя из среднего заработка за 2 последних календарных месяца.

Из оплаты труда работников могут удерживаться разные суммы, как в обязательном порядке, так и по инициативе предприятия.

Удержания из заработной платы работника могут производиться:

-

- для возмещения неотработанного или погашения невозвращенного аванса

- для возврата излишне начисленных сумм

- при увольнении работника за неотработанный отпуск

- в качестве штрафов, алиментов, в возмещение материального ущерба

- в рамках выплат ссуд и кредитов и т.п.

Размер удержания при каждой выплате заработной платы не может превышать 20 % (в отдельных случаях – до 50 %) заработной платы.

В обязательном порядке удерживаются суммы для уплаты государственных налогов (подоходного налога). Налог на доходы физических лиц взимается на основании гл. 23 НК РФ. Плательщиками его являются граждане РФ, иностранные граждане и лица без гражданства, получившие доходы из источников РФ в отчетном календарном году. Объектом налогообложения является совокупный годовой доход, полученный в денежной и натуральной форме на территории РФ. Данный налог исчисляется и удерживается предприятиями по истечении каждого месяца нарастающим итогом с учетом имеющихся у работника льгот по ставке 13 % в момент выплаты дохода.

Кроме налога на доходы на выплаты работникам начисляются страховые взносы во внебюджетные фонды. При этом учитываются все выплаты и вознаграждения (кроме государственных пособий и льгот), начисленные в денежной или натуральной форме. В отдельных случаях начисляется страховой тариф отрасли (порядка 0,3 %). Взносы в социальный фонд используются на выплату пособий по временной нетрудоспособности, беременности, родам, на рождение ребенка, по уходу за ребенком, на погребение, на санаторно-курортное обслуживание работников и их детей и т.п. Отчисления в Пенсионный фонд предназначены для выплаты пенсий и пособий.

В практике деятельности предприятий используют следующие методы формирования и распределения ФОТ.

- По среднегодовым показателям. В данном варианте используются понятие среднегодовой численности персонала и средней заработной платы по предприятию. ФОТ получается как произведение данных показателей.

- Остаточный метод – наименее эффективный метод, когда размер ФОТ определяется путем вычитания из планируемого результата деятельности организации всех обязательных выплат и платежей. То есть из выручки вычитаются материальные затраты, амортизационные отчисления, обязательные налоговые и прочие обязательные платежи, вычеты на развитие (фонд накопления предприятия) и т.д., и оставшаяся сумма и остается на ФОТ. Основной проблемой такого метода является отсутствие гарантии стабильной заработной платы сотрудникам предприятия, и к тому же сложностью отчислений, являющихся обязательными и зависящими от размера ФОТ (социальные взносы). Поэтому в настоящий момент такую форму формирования ФОТ могут применять только малые предприятия в форме ИП, которые с 2013 года оплачивают фиксированный размер социальных платежей, и только по итогам года их корректируют.

- Нормативный метод. Понимается как расчет ФОТ в зависимости от норм затрат труда в денежном выражении на производство единицы изделия и плановым объемом производства предприятия. Данный метод весьма субъективен, так как норматив разрабатывается и утверждается самим предприятием, кроме того, если предприятие имеет большую номенклатуру и ассортимент продукции, данный метод будет весьма сложным и трудоемким.

- Поэлементный расчет ФОТ, предполагающий проведение расчетов по подразделениям, начиная от производственных рабочих и заканчивая руководством предприятия. Наиболее сложным является расчет такого варианта для производственных рабочих, так как для них чаще всего предусмотрена смешанная система оплаты труда, включающая и сдельную, и фиксированную части, кроме того, предполагается ряд премиальных и стимулирующих выплат по результатам, достигнутым за период.

В данном варианте расчетов используют такие понятия как:

- планируемый часовой фонд оплаты (за фактически отработанное время), в том числе по сдельным расценкам, по тарифным ставкам, премии и доплаты согласно перечню предприятия;

- непланируемый фонд оплаты (оплата простоев и брака не по вине рабочего, изменение условий труда и др.);

- оплата отпусков.

Само распределение ФОТ внутри предприятия может происходить:

- пропорционально численности работников. Здесь также учитывается уровень средней оплаты по подразделению, так как в разных подразделениях предприятия, особенно крупного, формируется разные размеры оплаты труда работников, особенно заметна разница между рабочими и ИТР.

- пропорционально нормативам оплаты труда внутри предприятия в рамках формирования себестоимости продукции. Такой норматив показывает, какова доля каждого конкретного подразделения предприятия в себестоимости одного изделия, и умножением этой доли на плановый объем производства формируется ФОТ данного подразделения.

При любом варианте распределения ФОТ необходимо учитывать и другие показатели использования персонала, такие как трудоемкость и производительность труда.

Можно также добавить, что при планировании распределения оплаты труда по структурным подразделениям, важным параметром служит установление приоритетности видов деятельности предприятия и важности получаемых конечных результатов с позиций достижения поставленных целей его функционирования. Другими словами, следует установить какие сферы деятельности предприятия в целом и его структурных подразделений в частности являются наиболее важными с точки зрения реализации как ближайших, так и перспективных целей. Система поощрения, используемая в структурных подразделениях предприятия, должна быть направлена на устранение в первую очередь «узких мест» (слабых звеньев) в деятельности подразделений.

диагностика системы оплаты труда в ООО «Томс Инжиниринг»

Общая характеристика деятельности ООО «Томс инжиниринг»

Компания «ТОМС-Инжиниринг» создана в 1995 году и оказывает полный комплекс EPCM-услуг по освоению месторождений минеральных ресурсов на территории РФ и за рубежом: геологические изыскания, моделирование месторождений и разработка ТЭО кондиций, проектирование рудников и фабрик, разработка тех. регламентов, поставка оборудования, строительство и управление. Также предоставляются технологические решения в области газа и СПГ: развитие газовой инфраструктуры и продвижение газа в качестве автомобильного и промышленного топлива благодаря его экологичности и экономичности.

Спектр услуг компании:

- Консалтинг - технико-экономический анализ и сопровождение инвестиционных проектов заказичков

- Научно-исследовательские работы - широкий спектр исследований и опытных работ для разработки оптимальных технологических решений.

- Проектные работы и инжиниринг - инновационные проектно-конструкторские решения на основе обширного профессионального опыта и ультрасовременных технологий.

- Комплексная поставка оборудования - материалы и оборудование мировых производителей, что гарантирует безопасную и экономичную работу предприятий.

- Строительство - управление всеми строительными работами на объекте – безопасно, эффективно и надежно.

- Ввод в эксплуатацию – от запуска и обучения до технического обслуживания.

- Управление проектами .

- Финансирование - схемы финансирования с учетом индивидуальных требований Заказчика.

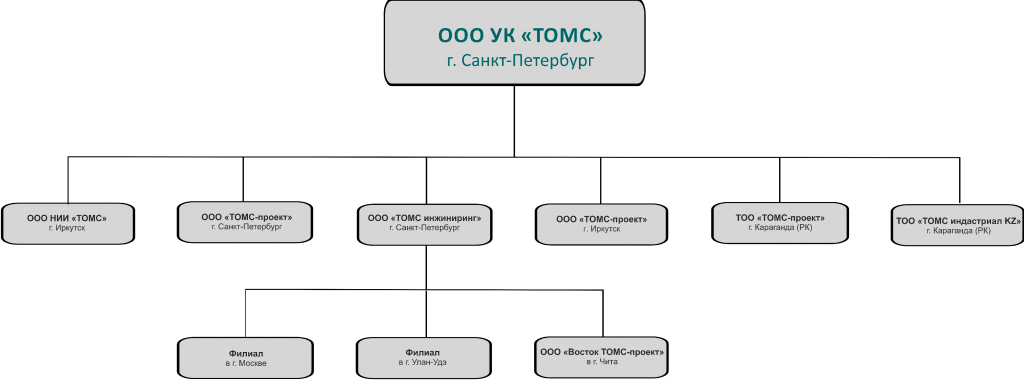

Головной офис Компании «ТОМС» находится в Санкт-Петербурге. Филиалы компании работают также в Москве, Иркутске, Чите, Караганде и Улан-Удэ.

Рис. 2. Структура компании «Томс Инжиниринг»

Санкт-Петербург

Горно-геологический консалтинг

Разработка проектной документации на всех стадиях: от ТЭО до РД

Комплексная поставка оборудования

Управление строительством

Услуги комплексного инжиниринга

Улан-Удэ

ТЭО кондиций

Геологическое сопровождение

Геологический аудит

Иркутск

Научно-исследовательские работы

Аналитические исследования

Разработка технологических регламентов

Разработка проектной документации на всех стадиях: от ТЭО до РД

Инжиниринговые работы

Караганда

Комплексная поставка оборудования

Разработка проектной документации на всех стадиях: от ТЭО до РД

Чита

Разработка проектной документации на всех стадиях: от ТЭО до РД

Москва

Технический аудит горнодобывающих предприятий

Разработка проектной документации на стадиях ТЭО, ПД, РД

Разработка технических проектов

Разработка ОИ, ТЭР, НИР

Регламенты на технологические процессы

Горно-геологический консалтинг

Разработка Concept, Scoping, Pre-feasibility, Feasibility, Detailed Engineering

Сопровождение и согласование: Геолэкспертиза, ГКЗ, ЦКР, ГЭЭ, ГГЭ

Вневедомственная экспертиза проектной документации

Недавние проекты компании:

Ново-Широкинская золотоизвлекательная фабрика (Читинская обл.)

Васильковский горно-обогатительный комбинат (Казахстан)

Горно-обогатительный комбинат «Олений ручей» (месторождение апатит-нефелиновых руд в Мурманской области)

Гремячинский горно-обогатительный комбинат (месторождение калийных солей в Волгоградской обл.)

Обогатительный комплекс «Коневинское» (Республика Бурятия)

Фабрика по переработке лежалых хвостов «Джидинский ВМК» (Республика Бурятия)

Золотоизвлекательная фабрика на месторождении Озерное (Республика Бурятия)

Анализ структуры и динамики финансовых результатов ООО «Томс Инжиниринг » проведем на основе данных таблицы 1.

Таблица 1

Динамика финансовых результатов ООО «Томс Инжиниринг »

|

Показатель |

2016 |

2015 |

Изменение, +/- |

||

|

тыс. руб. |

% |

тыс. руб. |

% |

||

|

Выручка |

369 025 |

100,00 |

428 155 |

100,00 |

-59 130 |

|

Себестоимость продаж |

387 654 |

105,05 |

409 734 |

95,70 |

-22 080 |

|

Валовая прибыль (убыток) |

-18 629 |

-5,05 |

18 421 |

4,30 |

-37 050 |

|

Коммерческие расходы |

- |

0,00 |

1 899 |

0,44 |

-1 899 |

|

Управленческие расходы |

- |

0,00 |

- |

0,00 |

0 |

|

Прибыль (убыток) от продаж |

-18 629 |

-5,05 |

16 522 |

3,86 |

-35 151 |

|

Доходы от участия в других организациях |

- |

0,00 |

- |

0,00 |

0 |

|

Проценты к получению |

12 |

0,00 |

1 |

0,00 |

11 |

|

Проценты к уплате |

1 686 |

0,46 |

1 566 |

0,37 |

120 |

|

Прочие доходы |

49 112 |

13,31 |

32 447 |

7,58 |

16 665 |

|

Прочие расходы |

22 418 |

6,07 |

43 733 |

10,21 |

-21 315 |

|

Прибыль (убыток) до налогообложения |

6 391 |

1,73 |

3 671 |

0,86 |

2 720 |

|

Текущий налог на прибыль |

26 214 |

7,10 |

15 451 |

3,61 |

10 763 |

|

в т.ч. постоянные налоговые обязательства (активы) |

3 686 |

1,00 |

2 249 |

0,53 |

1 437 |

|

Изменение отложенных налоговых обязательств |

4 938 |

1,34 |

2 958 |

0,69 |

1 980 |

|

Изменение отложенных налоговых активов |

26 189 |

7,10 |

15 427 |

3,60 |

10 762 |

|

Прочее |

937 |

0,25 |

569 |

0,13 |

368 |

|

Чистая прибыль (убыток) |

491 |

0,13 |

120 |

0,03 |

371 |

|

Рентабельность затрат, % |

0,127 |

х |

0,029 |

х |

0,097 |

|

Рентабельность выручки, % |

0,133 |

х |

0,028 |

х |

0,105 |

Из таблицы видно, что сумма выручки от продаж за период снизилась на 59130 тыс. руб. (13,81 %), себестоимость продаж – на 22080 тыс. руб. (5,39 %), что является отрицательным моментом, так как затраты сокращаются медленнее выручки. В итоге место валовой прибыли в 2016 году был получен убыток в размере 18629 тыс. руб.

Прирост прочих доходов в абсолютном выражении составил 1,5 раза, сокращение прочих расходов – в 2 раза, что привело к выравниванию финансового результата – прибыль предприятия до налогообложения увеличилась в 2016 году на 2720 тыс. руб. (74,09 %).

Чистая прибыль предприятия, с учетом изменения отложенных налоговых активов и обязательств, таким образом, оставила в 2015 году 120 тыс. руб., в 2016 году – 491 тыс. руб., что весьма мало: рентабельность предприятия находится на критически низком уровне (менее 1 %).

В таблице 2 представлена характеристика качества персонала ООО «Томс Инжиниринг » (головной офис).

Таблица 9

Анализ кадрового состава компании

|

Характеристика |

2015, чел |

2015, % |

2016, чел |

2016, % |

Изменение, чел |

Изменение, % |

|

По возрасту |

||||||

|

От 20 до 30 лет |

10 |

13,33 |

8 |

13,79 |

-2 |

0,46 |

|

От 30 до 40 лет |

26 |

34,67 |

17 |

29,31 |

-9 |

-5,36 |

|

От 40 до 50 лет |

13 |

17,33 |

19 |

32,76 |

6 |

15,43 |

|

От 50 до 60 лет |

10 |

13,33 |

9 |

15,52 |

-1 |

2,18 |

|

Свыше 60 лет |

16 |

21,33 |

5 |

8,62 |

-11 |

-12,71 |

|

Всего |

75 |

- |

58 |

- |

-17 |

|

|

По трудовому стажу |

||||||

|

До 5 лет |

5 |

6,67 |

5 |

8,62 |

0 |

1,95 |

|

От 5 до 10 лет |

25 |

33,33 |

17 |

29,31 |

-8 |

-4,02 |

|

От 10 до 15 лет |

14 |

18,67 |

19 |

32,76 |

5 |

14,09 |

|

От 15 до 20 лет |

12 |

16,00 |

12 |

20,69 |

0 |

4,69 |

|

Свыше 20 лет |

19 |

25,33 |

5 |

8,62 |

-14 |

-16,71 |

|

Всего |

75 |

- |

58 |

- |

-17 |

|

|

По уровню образования |

||||||

|

Среднее профессиональное |

3 |

4,00 |

12 |

20,69 |

9 |

16,69 |

|

Высшее профессиональное |

69 |

92,00 |

43 |

74,14 |

-26 |

-17,86 |

|

Аспирантура, доп. образование |

3 |

4,00 |

3 |

5,17 |

0 |

1,17 |

|

Всего |

75 |

100 |

58 |

100 |

-17 |

0 |

|

По полу |

||||||

|

Женщины |

24 |

32,00 |

22 |

37,93 |

-2 |

5,93 |

|

Мужчины |

51 |

68,00 |

36 |

62,07 |

-15 |

-5,93 |

|

Всего |

75 |

100 |

58 |

100 |

-17 |

0 |

Из таблицы видно, состав персонала достаточно резко изменился в 2016 году по сравнению с 2015 годом: произошло сокращение численности персонала головного офиса на 17 человек, при этом резко уменьшилось число специалистов с высшим образованием. Средний возраст персонала в 2015 году составлял 42,5 лет, средний стаж работы – 13,78 лет. В 2016 году данные показатели составили 42,59 и 13,89 лет соответственно, что показывает рост качества сотрудников с точки зрения опыта работы.

Анализ действующей системы оплаты и стимулирования труда на предприятии

В основу организации оплаты труда в ООО «Томс Инжиниринг» положены следующие принципы:

осуществление оплаты по конечным результатам производства и в зависимости от качества и количества затраченного труда;

дифференциация заработной платы в зависимости от квалификации работника, условий труда; обеспечение рациональных соотношений в оплате сложного и простого, умственного и физического;

обеспечение социальной защищенности работников с помощью государственных и внутриорганизационных гарантий труда.

Основная форма оплаты труда – сдельная, у всех рабочих, кроме водителей (оплата труда водителей производится по тарифной ставке).

Анализируя использование фонда оплаты труда работников, прежде всего, необходимо рассмотреть динамику и структуру фонда оплаты труда базового предприятия за рассматриваемый период.

Расчет фонда оплаты труда приведен в таблице 3.

Таблица 3

Расчет фонда оплаты труда ООО «Томс инжиниринг»

|

№ п/п |

Показатели |

Ед. изм. |

2015 год |

2013 год |

Отклонение в тыс.руб. |

Отклонение в % |

|

1. |

2. |

3. |

4. |

5. |

6. |

7. |

|

2. |

Администрация, в т.ч. |

Тыс. руб. |

36335 |

33752 |

-2583 |

92,89 |

|

2.1. |

АУП |

Тыс.руб. |

19122 |

17229 |

-1893 |

90,10 |

|

2.2. |

ИТР |

Тыс.руб. |

17213 |

16523 |

-690 |

95,99 |

|

3. |

Рабочие, в т.ч. |

Тыс. руб. |

42017 |

41497 |

-520 |

98,76 |

|

3.1. |

основные рабочие |

Тыс.руб. |

16456 |

16037 |

-419 |

97,45 |

|

3.2. |

вспомогательные рабочие |

Тыс.руб. |

14355 |

14296 |

-59 |

99,59 |

|

3.3. |

МОП |

Тыс.руб. |

11206 |

11164 |

-42 |

99,63 |

|

Итого ФОТ |

Тыс.руб. |

78352 |

75249 |

-3103 |

96,04 |

Из таблицы видно, что ФОТ за период сократился на 4,96 %, в том числе по администрации – 7 %, по рабочим – 1,24 %, что вызвано сокращением численности персонала предприятия.

На основании данных таблицы 3 можно определить эффективность использования фонда оплаты труда с помощью сравнения темпа роста фонда оплаты труда и темпа роста объема выручки от продаж (таблица 4).

Таблица 4

Анализ показателей эффективности трудовой деятельности

|

Показатель |

2015 |

2016 |

Изменение |

Темп роста, % |

|

Выручка, тыс. руб. |

428155 |

369025 |

-59130 |

86,19 |

|

Себестоимость, тыс. руб. |

409734 |

387564 |

-22170 |

94,59 |

|

Среднесписочная численность работающих, чел. |

75 |

58 |

-17 |

77,33 |

|

Производительность труда, тыс.руб./чел. |

5708,73 |

6362,50 |

653,77 |

111,45 |

|

Фонд оплаты труда, тыс.руб. |

78352 |

75249 |

-3103 |

96,04 |

|

Средняя заработная плата, тыс.руб./чел./год. |

1044,69 |

1297,40 |

252,70 |

124,19 |

|

Доля ФОТ в себестоимости, % |

19,12 |

19,42 |

0,30 |

х |

Из таблицы 4 видно, что численность персонала по компании в целом в 2016 году сократилась на 17 чел. (22,67 %), но темп сокращения выручки был более медленный, что привело к росту производительности труда на 63,77 тыс. руб. /чел. (11,45 %). При этом сокращение персонала привело к снижению суммы ФОТ - данный показатель сократился на 3103 тыс. руб. (3,96 %), соответственно средняя заработная плата увеличилась на 252,7 тыс. руб. (24,19 %), что говорит о неэффективном использовании трудовых ресурсов. С другой стороны. данные зарплаты соответствуют среднерыночным. и не повышать или снижать уровень заработной платы не представляется возможным. так как это дополнительно отпугнет персонал. Менее быстрое снижение ФОТ вместе со снижением себестоимости услуг привело к росту его доли в затратах предприятия на 0,30 %. Таким образом, можно отметить снижение эффективности использования труда на предприятии.

Если сравнивать сложившуюся в компании ситуацию с основными тенденциями рынка труда, показанными в п. 1.2., то можно сделать следующие выводы:

-

-

-

- Выбывает сотрудников больше, чем принимается, что объясняется сокращением численности персонала компании

- Высокая текучесть кадров и снижение коэффициента постоянства сотрудников не согласовывается с тенденцией рынка к активному поиску вакантных мест с достаточно высокими зарплатами, превышающими в основном и средний размер заработной платы по России, и среднеотраслевую заработную плату. Следовательно, несмотря на заявленные компанией высокие оклады неэффективно действует система материального привлечения и стимулирования сотрудников, что вместе с тяжелыми условиями труда большой части полевого персонала и приводит к высокой текучести кадров. ухудшая эффективность использования трудовых ресурсов компании.

- Сокращение численности персонала в 2015-2016 гг вызвано также решениями руководства, а именно – сокращением филиала в г. Улан-Удэ, частичным сокращением персонала в других филиалах организации. Это соответствует тенденциям рынка труда.

-

-

Стратегия Компании в области управления персонала направлена в основном на то, что прием специалистов происходит с использованием стандартных процедур и правил; отбираются только те специалисты, в компетенции которых заинтересована организация в данный момент (узконаправленный отбор). Для осуществления данной стратегии можно набирать персонал, уже готовый к выполнению своих обязанностей.

Общая эффективность службы персонала может быть представлена несколькими основными группами показателей, и каждая из них должна быть связана с общими целями предприятия, что отражено в таблице 5.

Таблица 5

Показатели эффективности службы персонала и их взаимосвязь с целями ООО «Томс Инжиниринг »

|

N п.п. |

Группа показателей |

Цель предприятия |

|

1 |

Привлечение новых специалистов/комплектация штата предприятия сотрудниками, соответствующими требованиям компании |

Развитие новых направлений бизнеса или развитие бизнеса в целом |

|

2 |

Обучение и развитие сотрудников |

1. Увеличение компетентности персонала, необходимой для дальнейшего развития бизнеса предприятия. |

|

3 |

Стимулирование и мотивация персонала |

1. Сохранение и удержание персонала. 2. Увеличение эффективности работы сотрудников |

На текущий момент в компании действует система материальной мотивации в виде премии в размере 80-100 % оклада (по основным должностям). Однако данная выплата осуществляется не в обязательном порядке, а при условии выполнения в соответствующем объеме определенных параметров, оцениваемых руководителем достаточно субъективно.

Разработана система из 6 критериев, каждый из которых имеет определенный вес, в сумме данные веса составляют 1, а также шкала оценок (см. таблицу 6).

Таблица 6

Критерии системы мотивации персонала ООО «Томс Инжиниринг » (средний уровень иерархии)

|

№ |

Критерий оценки |

Шкала баллов |

||||

|

1 |

2 |

3 |

4 |

5 |

||

|

Доля (Вес критериев) |

||||||

|

1 |

Выполнение поручений руководителя (непосредственного и вышестоящего) |

0,01 |

0,05 |

0,1 |

0,15 |

0,2 |

|

2 |

Выполнение оперативных планов |

0,01 |

0,05 |

0,1 |

0,15 |

0,2 |

|

3 |

Соблюдение правил ЛНА (внутренние документы общества, приказы, распоряжения) |

0 |

0,01 |

0,05 |

0,1 |

0,15 |

|

4 |

Самостоятельность, инициативность, интенсивность труда |

0 |

0,01 |

0,05 |

0,1 |

0,15 |

|

5 |

Замечания со стороны взаимодействующих отделов |

0 (наличие значительных замечаний) |

0,05 (незначительные замечания) |

0,1 (отсутствие замечаний) |

||

|

6 |

Трудовая дисциплина |

0,1 |

0,05 |

0,1 |

0,15 |

0,2 |

Критерий 1:

Выполнение поручений руководителя –своевременность и качество выполненных поручений ((количество ошибок, количество завершенных, просроченных задач).

Критерий 2:

Выполнение оперативных планов – оценивается степень выполнения индивидуального оперативного плана, который разрабатывается Руководителем и подлежит исполнению.

Критерий 3:

Соблюдение правил ЛНА – оценка выполнения введенных правил и требований, прописанных во внутренних документах Общества и соблюдение изданных приказов/распоряжений Общества.

Критерий 4:

Самостоятельность, инициативность, интенсивность труда – способность принятия самостоятельных ответственных решений, находчивость и проявление действий в работе с оптимальным распределением физических, умственных и нервных сил. Например: найдено решение..., были сэкономлены ресурсы...

Критерий 6:

Трудовая дисциплина – соблюдение трудовой и производственной дисциплины, графика работы, правил охраны труда, производственной санитарии и пожарной безопасности.

По результатам каждого месяца руководитель выставляет сотрудникам оценочный балл по каждому критерию, и на полученный коэффициент умножается сумма переменной части заработной платы, с учетом реально отработанных за месяц дней.

Для сотрудников высшего иерархического уровня система расчета мотивирующих выплат использует следующие критерии, оценка по которым выставляется уже генеральным директором (табл. 7).

Таблица 7

Критерии системы мотивации персонала ООО «Томс Инжиниринг » (высший уровень иерархии)

|

№ |

Критерий оценки |

Шкала баллов |

Оценка руководителя |

||||

|

1 |

2 |

3 |

4 |

5 |

|||

|

Доля (Вес критериев) |

|||||||

|

1 |

Выполнение поручений непосредственного руководителя |

0 |

0,05 |

0,1 |

0,15 |

0,2 |

0,2 |

|

2 |

Выполнение договорных обязательств и планов |

0 |

0,05 |

0,1 |

0,15 |

0,2 |

0,2 |

|

3 |

Качественное выполнение работ с соблюдением договорных сроков |

0 |

0,05 |

0,1 |

0,15 |

0,2 |

0,2 |

|

4 |

Самостоятельность, инициативность, интенсивность труда |

0 |

0,05 |

0,1 |

0,15 |

0,2 |

0,2 |

|

5 |

Трудовая дисциплина |

0 |

0 |

0,05 |

0,01 |

0,2 |

0,2 |

Критерий 1:

Выполнение поручений руководителя –своевременность и качество выполненных поручений ((количество ошибок, количество завершенных, просроченных задач).

Критерий 2:

Выполнение оперативных планов – оценивается степень выполнения индивидуального оперативного плана, который разрабатывается Руководителем и подлежит исполнению.

Критерий 3:

Соблюдение правил ЛНА – оценка выполнения введенных правил и требований, прописанных во внутренних документах Общества и соблюдение изданных приказов/распоряжений Общества.

Критерий 4:

Самостоятельность, инициативность, интенсивность труда – способность принятия самостоятельных ответственных решений, находчивость и проявление действий в работе с оптимальным распределением физических, умственных и нервных сил. Например: найдено решение..., были сэкономлены ресурсы...

Критерий 5:

Трудовая дисциплина – соблюдение трудовой и производственной дисциплины, графика работы, правил охраны труда, производственной санитарии и пожарной безопасности.

Таким образом, можно увидеть, что действующая система мотивации в ООО «Томс Инжиниринг » весьма субъективна (оценка выставляется руководителем единолично), а также не учитывает специфики работ по проектам в компании, то значительно снижает ее эффективность.

Разработка предложений по оптимизации оплаты труда в ООО «Томс Инжиниринг»

Внедрение корпоративной системы управления проектами

Основой внедрения данной стратегии должна стать корпоративная система управления проектами, так как ООО «ТОмс Инжиниринг» - проектная организация. Корпоративная система управления проектами (сокращенно КСУП англ. CPMS - Corporate Project Management System) - это комплекс методических, административных и информационных средств, позволяющих организовать и поддерживать процессы управления проектами в компании. КСУП является комплексным подходом, который направлен на стандартизацию, автоматизацию и поддержку проектной деятельности компании. Данный подход внедряется с целью повышения качества планирования и, как следствие, более эффективного исполнения проектов и программ при действующих ограничениях по ресурсам, финансам и т.д. Составной часть КСУП выступает информационная система управления проектами (ИСУП) - единое информационное пространство, необходимое для автоматизации процессов по управлению проектами, консолидации данных и формировании базы знаний по управлению проектами. Основными продуктами на данный момент являются MS Project Server, HP PPM, Oracle Primavera. ИСУП позволяет обеспечить эффективное и качественное планирование и контроль выполнения работ по проекту, консолидацию данных по проектам. Выбору и внедрению ИСУП должно предшествовать создание методологии по управлению проектами и Проектного офиса. ИСУП должна соответствовать: Потребностям организации; Уровню квалификации участников и руководителя проекта; Процессам управления проектами, описанными во внедренной методологии.

Матрица ответственности по созданию КСУП в ООО «Томс Инжиниринг» приведена в таблице 8.

Таблица 8

Матрица ответственности проекта

Для определения достижения целей и мотивации (премирования) по результатам их достижения разрабатываются определенный вес той или иной цели для достижения главной цели, а также ее отдельных критериев.

Установленные цели (уровень генерального директора):

Рост числа клиентов/проектов – 10 % (1 % отклонения =10% итога), вес цели – 30 %

Рост прибыли от реализации – 15 % (3 % отклонения = 20% итога), вес цели – 30 %

Планируемые затраты 100%, вес цели – 40 %.

Цели на уровне отделов/проектов формулируются в виде:

ТЭО – средняя продолжительность 20 дней (1 день отклонения – 5 % результата), вес цели – 40 %

ПД - средняя продолжительность -20 дней (1 день отклонения – 5 % результата), вес цели – 30 %

Исполнение бюджета – 100 %, вес – 20 %

Отчетность по окончании проекта – 5 дней (1 день отклонения – 20 % результата), вес цели – 10 %

Цели на уровне сотрудников более детальны и учитывают конкретные проекты, над которыми они работают.

В целом распределение участия отдельных элементов структуры в получении премии по достижении общей цели предприятия составит:

Таблица 9

Структура распределения значимости целей в системе премирования

|

Уровень |

Персональная цель |

Цель отдела |

Цель предприятия |

|

Генеральный директор |

100% |

||

|

Отдел/проект |

70% |

30% |

|

|

Сотрудник |

60% |

30% |

10% |

Таким образом, получение премии сотрудником отдела на 60 % зависит от достижения его целей, на 30 % - от достижения целей отдела и на 10 % - от достижения целей предприятия в целом.

По итогам каждого проекта подводится подсчет уровня достижения целей (в %), затем полученные значения умножают на распределительные коэффициенты, в результате чего получают как значение достижения целей каждого уровня, так и рассчитываются суммовые значения мотивационных выплат, которые собираются в течение месяца.

Такой расчет позволит ООО «Томс инжиниринг» также анализировать достижения сотрудников, разрабатывать планы повышения их квалификации, а при постоянном недостижении целей – избавляться от данного сотрудника или пересматривать его цели (устанавливать более соответствующие задания).

Оптимизация системы мотивации персонала

Также следует ввести дополнительную составляющую системы денежной мотивации – учет влияния того или иного проекта на финансовую деятельность предприятия. Так как различные проекты имеют разный уровень прибыльности, а внутренние проекты в принципе являются затратными для предприятия, предлагается построить следующую систему денежной мотивации (табл. 10):

Таблица 10

Система денежной мотивации сотрудников ООО «Томс инжиниринг» в зависимости от проекта

|

Параметр системы |

Критерии параметра |

Значение коэффициента |

|

выравнивание по прибыльности |

внутренний проект (бесприбыльный проект) |

от 1,5 до 2 |

|

внешний проект (в зависимости от важности для компании) |

1 – 1,2 |

|

|

выполнение плана этапа/ проекта |

план выполнен на 100 % план выполнен на 90 % план перевыполнен на 10 % |

1 0,9 1,1 |

|

выполнение сроков этапа/проекта |

установленные сроки невыполнение сроков 90 % невыполнение сроков на каждые 10 % |

1 0,9 -0,1 |

|

исполнение бюджета этапа/проекта |

выполнение бюджета экономия бюджета на каждые 5 % перерасход бюджета на каждые 10 % |

1 +0,1 - 0,1 |

|

инициативность участий в проекте |

в рамках должностных обязанностей инициативы улучшили исполнение проекта или его результаты инициативы значительно улучшили результаты проекта/этапа. |

1 1,2 1,3 |

- установить для каждого проекта коэффициент выравнивания: внутренний проект (бесприбыльный проект) – от 1,5 до 2, внешний проект – 1 – 1,2, в зависимости от сложности и значимости проекта для компании. Дополнительное ограничение – один сотрудник не может участвовать более чем в трети бесприбыльных проектов от собственной загрузки одновременно.

- для внешних проектов премиальный фонд образуется из прибыли по проекту, для внутренних – из нераспределенной прибыли компании, в дальнейшем – из специально сформированного фонда в размере 15 % от премиального фонда текущих внешних проектов.

- По результатам каждого этапа проекта рассчитывается коэффициент успешности проекта (на текущую дату), состоящий из следующих показателей:

- выполнение плана этапа/проекта – 1, недовыполнение или перевыполнение – в процентах (например, выполнение плана на 90 % - коэффициент составит не 1, а 0,9);

- выполнение сроков этапа/проекта –(аналогично);

- исполнение бюджета проекта – 1 (обратно- экономия бюджета на 5 % повышает коэффициент до 1,05).

- инициативность: 1 в рамках должностных обязанностей, 1,2 – инициативы улучшили исполнение проекта или его результаты, 1,3 – инициативы значительно улучшили результаты проекта/этапа.

При полном выполнении плана коэффициент успешности (результат умножения всех входящих в него коэффициентов) равен 1, следовательно, работник получает полную сумму из запланированного премиального фонда. По этапам сумма премиального фонда распределяется на стадии формирования проекта в соответствии с долей этапа в конечном результате, но не менее 20 %.

Такая система материальной мотивации позволит более тесно привязать размер премиальных выплат к результату труда, что повысит его эффективности и результативность.

Заключение

В результате написания работы было выявлено, что фонд оплаты труда представляет собой общую сумма средств в денежной и натуральной формах, распределяемых между работниками организации в соответствии с количеством и качеством их труда. Поэтому вопрос формирования и распределения фонда оплаты труда на предприятии является весьма важным и трудоемким. На предприятии могут использоваться различные системы и формы оплаты труда, и для каждой из них может использоваться определенный метод формирования и распределения ФОТ.

Отмечено, что существует несколько форм стимулирования труда: помимо заработной платы, стимулирование труда может включать также виды экономического стимулирования (такие как премии, доплаты, различные выплаты и так далее) и неэкономического стимулирования (награждение грамотами, похвала, вынесение благодарности). Из данных мер и состоит система стимулирования труда сотрудников любой организации. При этом процесс мотивации и стимулирования труда сотрудников подразумевает действие принципов ощутимости, доступности, постепенности, минимизации разрыва между результатом труда и его оплатой, сочетания моральных и материальных стимулов, а также сочетания позитивных и негативных стимулов.

Выбранное как объект исследования предприятие ООО «Томс Инжиниринг », является холдингом, работающем на рынке геологоразведки. Система управления предприятия представляет собой иерархическую систему, построенную с учетом теоретических основ менеджмента. Организационная структура предприятия является линейно-функциональной, что отвечает потребностям предприятия в структурированном управлении, и для данного предприятия является оптимальной для получения максимальных финансовых результатов.

На основе проведенного анализа был сделан вывод, что успех деятельности организации во многом зависит от персонала и необходимо введение мероприятий по удержанию высококвалифицированных сотрудников в компании. Анализ деятельности организации и системы оплаты труда сотрудников ООО «Томс Инжиниринг », проведенный в работе, выявил ряд проблем, которые требуют своего решения, в особенности в условиях риска и неопределенности, а также в кризисных условиях.

Для оптимизации оплат труда на предприятии предложено:

- внедрение КСУП как инструмент улучшения управления персоналом в целом;

- обновление систем материальной мотивации персонала.

В дальнейшем предприятию будет неободимо:

- изучение удовлетворенности персонала условиями труда и его оплатой;

- профилактика конфликтных ситуаций;

- разработка системы поощрений за внесение и внедрение инновационных предложений.

Внедрение рекомендаций, разработанных автором, не потребует больших финансовых затрат со стороны компании, однако будет способствовать совершенствованию системы управления ООО «ТОМС ИНЖИНИРИНГ », что приведет к повышению эффективности деятельности компании за счет роста мотивации и производительности труда сотрудников.

Список использованной литературы

- Алавердов, А.Р. Управление персоналом: Учебное пособие [Текст] / А.Р. Алавердов, Е.О. Куроедова, О.В. Нестерова.// М.: МФПУ Университет, 2013. 192 c.

- Афанасьева, Л.А. Анализ кадрового потенциала организации [Текст]/ Л.А. Афанасьева // Ключевые вопросы в современной науке 2014: материалы 10-й междунар. науч.-практической конф. София: «Бял ГРАД-БГ», 2014. С. 52-55.

- Булкина Н. Диагностика системы стимулирования трудовой деятельности персонала [Текст]/ Н Булкина // Кадровик. Кадровый менеджмент (управление персоналом). 2013. № 6. С. 93 100.

- Дуракова И.Б. Управление персоналом организации: стратегия, маркетинг, интернационализация. Учебное пособие. Гриф УМО вузов России. [Текст] / И.Б, Дуракова// М.: Инфра-М, 2013. 298 с.

- Захаров А.С., БедяеваТ. В. Управление персоналом на предприятии туризма. Учебник. Гриф УМО вузов России [Текст] / А.С. Захаров, Т. В. Бедяева // М.: Инфра-М, 2013. 180 с.

- Ивановская, Л.В. Управление персоналом: теория и практика. Кадровая политика и стратегия управления персоналом: Учебно-практическое пособие [Текст] / Л.В. Ивановская. // М.: Проспект, 2013. 64 c.

- Кибанов, А.Я. Управление персоналом : учебное пособие / А.Я. Кибанов. — 5-е изд., стер. — М. : КНОРУС, 2015. — 202 с.

- Козлова, Е.Г. Исследование зарубежного опыта развития и функционирования систем мотивации и стимулирования персонала [Текст] / Е.Г. Козлова, А.Ю. Истратий // Вестник университета. 2015. № 9. С. 44-50.

- Кулаковская М. Управление лояльностью персонала в период нестабильной финансово-экономической ситуации в компании [Текст] / М. Кулаковская // Кадровик. Кадровый менеджмент (управление персоналом). 2013. № 1. С. 124 - 129.

- Лукичева, Л.И. Управление персоналом: Учебное пособие [Текст] / Л.И. Лукичева; Под ред. Ю.П. Анискин.// М.: Омега-Л, 2013. 263 c.

- Маслова, В.М. Управление персоналом: Учебник для бакалавров [Текст] / В.М. Маслова. // М.: Юрайт, 2013. 492 c.

- Митрофанова, Е.А. Управление персоналом: Теория и практика. Оценка результатов труда персонала и результатов деятельности подразделений службы управления персоналом: Учебно-практическое пособие [Текст] / Е.А. Митрофанова. // М.: Проспект, 2013. 72 c.

- Мордовченков, Н.В. Опыт и перспективы формирования современного кадрового аудита в условиях антикризисного управления предприятием [Текст]/ Н.В. Мордовченков, В.А. Пряничникова // Вестник НГИЭИ. 2013. № 5(24). С. 83 - 88.

- Сергиенко С. Новые инструменты для HR: анализ проблем - в процессе игры [Текст] / С. Сергиенко // Кадровик. Кадровый менеджмент (управление персоналом). 2013. № 5. С. 92 - 99.

- Трифонов О.Ключевое звено. Анализ проблем инновационной деятельности и подготовки кадров [Текст] / О. Трифонов О., А. Шаранин // Кадровик. Кадровый менеджмент (управление персоналом). 2013. № 1. С. 78 - 82.

- Шапиро С.А. Основы трудовой мотивации : учебное пособие [Текст] / С.А. Шапиро. — 3-е изд., перераб. и доп. — М. : КНОРУС, 2016. — 268 с

- Яхонтова, Е.С. Стратегическое управление персоналом: Учебное пособие [Текст] / Е.С. Яхонтова.// М.: ИД Дело РАНХиГС, 2013. 384 c.

- Антипина В, Дифференциация в мотивации персонала. http://www.hr-portal.ru/article/differentsiatsiya-v-motivatsii-personala

- Антропова А. Все выше, и выше, и выше. Как мотивировать топ-менеджмент / А. Антропова [Электронный ресурс]: Режим доступа: http://hr-portal.ru/article/vse-vyshe-i-vyshe-i-vyshe-kak-motivirovat-top-menedzhment

- Виды и формы оплаты труда [Электронный ресурс]: Режим доступа: http://proftests.ru/lib/b5/7_2.htm

- Кадровый менеджмент [Электронный ресурс]: Режим доступа: http://consulting.prohotel.ru/kadrovyiy-menedzhment/

- Коргова М. Социодиагностика как первый этап оптимизации кадрового менеджмента организаций [Электронный ресурс]: Режим доступа: http://hr-portal.ru/

- Модели и особенности кадрового менеджмента [Электронный ресурс]: Режим доступа: http://www.madrace.ru/upravlenie-personalom/kurs-kontseptsii-i-metodi-upravleniya-personalom/modeli-i-osobennosti-kadrovogo-menedzhmenta

- Формы и системы оплаты труда на предприятии [Электронный ресурс]: Режим доступа:http://vkadry.com/formy-i-sistemy-oplaty-truda-na-predprijatii.html#prettyPhoto

- Черевко, В.В. Методическое обеспечение кадровой диагностики организаций / В.В. Черевко. [Электронный ресурс]: Режим доступа:http://www.elib.psu.by:8080/bitstream/123456789/12897/1/%D0%A7%D0%B5%D1%80%D0%B5%D0%B2%D0%BA%D0%BE%20%D0%92.%D0%92..pdf

- Эволюция кадрового менеджмента и основные подходы к управлению персоналом [Электронный ресурс]: Режим доступа: http://www.madrace.ru/upravlenie-personalom/kurs-kontseptsii-i-metodi-upravleniya-personalom/evolutsiya-kadrovogo-menedzhmenta-i-osnovnie-podchodi-k-upravleniu-personalom

Штатное расписание ООО «ТОМС ИНЖИНИРИНГ» на 01.01.2017 г.

|

Подразделение |

Должность |

кол-во |

Тариф |

Премия |

Районный коэф |

Надбавка |

Итого |

|

Администрация |

Генеральный директор |

1 |

125000 |

125000 |

250000 |

||

|

Советник Генерального директора |

1 |

45 978,00 |

0,00 |

45978 |

|||

|

Первый заместитель генерального директора |

1 |

175 000,00 |

175 000,00 |

350000 |

|||

|

Главный бухгалтер |

1 |

122989,00 |

0,00 |

122989 |

|||

|

Бухгалтер |

1 |

59000,00 |

21460,00 |

80460 |

|||

|

Специалист по связям с общественностью и рекламе |

1 |

30000,00 |

10230,00 |

40230 |

|||

|

Техник |

1 |

34483,00 |

0,00 |

34483 |

|||

|

Отдел кадров |

Начальник отдела кадров |

1 |

43050,00 |

18450,00 |

61500 |

||

|

Отдел информационных технологий |

Системный администратор |

1 |

34480,00 |

23000,00 |

57480 |

||

|

Коммерческий директор |

0,5 |

22988,00 |

0,00 |

22988 |

|||

|

Департамент коммерции и логистики |

Начальник отдела |

1 |

59771,50 |

59771,50 |

119543 |

||

|

Отдел закупок и логистики |

Менеджер по закупкам, логистике и ВЭД |

1 |

49838,50 |

49838,50 |

99677 |

||

|

Менеджер по закупка и логистике |

1 |

45258,50 |

45258,50 |

90517 |

|||

|

Департамент экономической оценки и анализа |

Директор департамента |

1 |

63000,00 |

63000,00 |

126000 |

||

|

Ведущий инженер-сметчик |

1 |

35000,00 |

17000,00 |

52000 |

|||

|

Главный специалист-экономист |

1 |

35000,00 |

22000,00 |

57000 |

|||

|

Департамент проектирования |

Директор департамента проектирования |

1 |

100000,00 |

100000,00 |

200000 |

||

|

Архитектурно-строительный отдел |

Начальник отдела |

1 |

45000,00 |

45000,00 |

90000 |

||

|

Главный архитектор |

1 |

40000,00 |

40000,00 |

80000 |

|||

|

Архитектор 1 категории |

1 |

28000,00 |

12000,00 |

40000 |

|||

|

Главный специалист КМ |

1 |

37500,00 |

37500,00 |

75000 |

|||

|

Ведущий инженер КЖ |

1 |

35000,00 |

25000,00 |

60000 |

|||

|

Ведущий инженер |

1 |

35000,00 |

25000,00 |

60000 |

|||

|

Инженер-конструктор 1 категории |

1 |

31500,00 |

13500,00 |

45000 |

|||

|

Отдел охраны окружающей среды |

Начальник отдела |

1 |

57910,00 |

17090,00 |

75000 |

||

|

Эколог |

1 |

40000,00 |

0,00 |

40000 |

|||

|

Горно-геологическое управление |

Начальник управления |

1 |

51725,00 |

51750,00 |

103475 |

||

|

Геологический отдел |

Главный специалист |

1 |

34483,00 |

34500,00 |

68983 |

||

|

Горный отдел |

Главный специалист |

1 |

34540,00 |

51693,00 |

86233 |

||

|

Ведущий инженер |

1 |

34483,00 |

28750,00 |

63233 |

|||

|

Инженер-проектировщик 1 категории |

1 |

35000,00 |

22472,00 |

57472 |

|||

|

Горный инженер |

1 |

45000,00 |

15000,00 |

60000 |

|||

|

Инженер-проектировщик 3 категории |

1 |

33500,00 |

11500,00 |

45000 |

|||

|

Электротехнический отдел |

Главный специалист |

1 |

35000,00 |

25000,00 |

60000 |

||

|

Отдел выпуска проектной продукции |

Начальник отдела |

1 |

40000,00 |

15000,00 |

55000 |

||

|

Специалист по оформлению проектной продукции |

1 |

35000,00 |

0,00 |

35000 |

|||

|

Отдел генплана и транспорта |

Главный специалист генплана и транспорта |

1 |

45977,00 |

45977,00 |

91954 |

||

|

Служба стратегического развития |

Директор службы стратегического развития |

1 |

20000,00 |

0,00 |

20000 |

||

|

Ведущий инженер |

1 |

43000,00 |

43625,00 |

86625 |

|||

|

Инженер технического надзора |

1 |

68966,00 |

0,00 |

68966 |

|||

|

Инженер-генпланист |

1 |

45000,00 |

0,00 |

45000 |

|||

|

Департамент аудита и консалтинга |

Заместитель ген.директора по консалтингу |

1 |

184040,00 |

0,00 |

184040 |

||

|

Геологический отдел |

Главный специалист |

1 |

105930,00 |

0,00 |

105930 |

||

|

Главный специалист |

1 |

80250,00 |

0,00 |

80250 |

|||

|

Главный специалист |

1 |

85600,00 |

0,00 |

85600 |

|||

|

Главный специалист |

1 |

112184,00 |

0,00 |

112184 |

|||

|

Главный специалист |

1 |

77000,00 |

0,00 |

77000 |

|||

|

Геолог |

1 |

40175,00 |

0,00 |

40175 |

|||

|

Горный отдел |

Главный специалист |

1 |

98440,00 |

0,00 |

98440 |

||

|

Главный специалист |

1 |

98440,00 |

0,00 |

98440 |

|||

|

Отдел обогащения и металлургии |

Начальник отдела |

1 |

106950,00 |

0,00 |

106950 |

||

|

Ведущий обогатитель |

1 |

103448,00 |

0,00 |

103448 |

|||

|

Департамент инжиниринга |

Заместитель ген. директора по инжинирингу |

1 |

125000,00 |

125000,00 |

250000 |

||

|

Директор департамента |

1 |

72450,00 |

72450,00 |

144900 |

|||

|

Менеджер проектов |

1 |

49035,00 |

49035,00 |

98070 |

|||

|

Инженер-технолог |

1 |

48276,00 |

20690,00 |

68966 |

|||

|

Главный инженер |

1 |

63218,50 |

63218,50 |

126437 |

|||

|

Инженер-механик |

1 |

40230,00 |

17241,00 |

57471 |

|||

|

Инженер-механик 1 категории |

1 |

35000,00 |

30977,00 |

65977 |

|||

|

Инженер производственно-технического отдела |

1 |

35000,00 |

22472,00 |

57472 |

|||

|

Инженер-механик |

1 |

34483,00 |

12000,00 |

46483 |

|||

|

Технологический отдел |

Начальник отдела |

1 |

71840,00 |

71840,00 |

143680 |

||

|

Инженер по автоматизации систем управления технологическими процессами (АСУ ТП) |

1 |

54598,00 |

54598,00 |

109196 |

|||

|

|

Инженер по автоматизации технологических процессов и производств |

1 |

35000,00 |

28220,00 |

63220 |

||

|

|

Механик |

1 |

57471,50 |

57471,50 |

114943 |

||

|

Обособленное подразделение в г.Улан-Удэ |

|||||||

|

Директор |

1 |

40000,00 |

44000,00 |

16800,00 |

25200,00 |

126000 |

|

|

Секретарь |

1 |

15000,00 |

0,00 |

3000,00 |

4500,00 |

22500 |

|

|

Геологический отдел |

Специалист по кадрам |

1 |

15000,00 |

0,00 |

3000,00 |

4500,00 |

22500 |

|

Геолог |

1 |

20000,00 |

8000,00 |

5600,00 |

8400,00 |

42000 |

|

|

Главный геолог |

1 |

20000,00 |

43000,00 |

12600,00 |

18900,00 |

94500 |

|

|

Ведущий геолог |

1 |

20000,00 |

29000,00 |

9800,00 |

14700,00 |

73500 |

|

|

Геолог |

1 |

20000,00 |

8000,00 |

5600,00 |

8400,00 |

42000 |

|

|

Ведущий геолог |

1 |

20000,00 |

29000,00 |

9800,00 |

14700,00 |

73500 |

|

|

Ведущий специалист |

1 |

20000,00 |

29000,00 |

9800,00 |

14700,00 |

73500 |

|

|

Ведущий геолог |

1 |

20000,00 |

29000,00 |

9800,00 |

14700,00 |

73500 |

|

|

Геолог |

1 |

20000,00 |

8000,00 |

5600,00 |

8400,00 |

42000 |

|

|

Геолог |

1 |

20000,00 |

8000,00 |

5600,00 |

8400,00 |

42000 |

|

|

Геолог |

1 |

20000,00 |

8000,00 |

5600,00 |

8400,00 |

42000 |

|

|

Ведущий геолог |

1 |

20000,00 |

29000,00 |

9800,00 |

14700,00 |

73500 |

|

|

Филиал в г.Москве0 |

|||||||

|

Директор филиала |

1 |

107 500,00 |

107 500,00 |

215000 |

|||

|

Главный инженер |

1 |

90 000,00 |

90 000,00 |

180000 |

|||

|

Зам. Главного инженера по геологии и горным работам |

1 |

75 000,00 |

75 000,00 |

150000 |

|||

|

Ведущий инженер по энергоснабжению и автоматизации процессов производства |

1 |

50 000,00 |

50 000,00 |

100000 |

|||

|

Ведущий инженер-эксперт по геологии и горным работам |

1 |

50 000,00 |

50 000,00 |

100000 |

|||

|

Прочие филиалы |

65 |

3 490 000,00 |

1 980 000 |

87 000,00 |

130 000 |

5687000 |

|

|

ИТОГО |

149 |

7998980 |

4540079 |

199400 |

298600 |

13037058 |

|

- Подходы к управлению человеческими ресурсами

- Бухгалтерская отчетность организации, порядок ее составления и анализ

- Денежная эмиссия (Сущность и порядок денежной эмиссии)

- Средства товарной экспертизы (выбрать из ОКП) товаров (Общая характеристика средств товарной экспертизы и методы проведения экспертизы непродовольственных товаров)

- Анализ конкурентов на рынке и определение собственной конкурентоспособности на примере ООО «Просто-К».

- Разработка конфигурации «Учет реализации лекарственных препаратов через аптечную сеть» (Выбор комплекса задач автоматизации)

- Экономические ресурсы Торговли организации в эффективность использования

- Материальное и процессуальное право (Теоретические аспекты нормы права. Материальное и процессуальное право)

- Баланс и отчетность (Понятие бухгалтерской отчетности и ее роль)

- Дидактическая игра как метод обучения (Теоретические аспекты применения дидактических игр и занимательных упражнений в обучении)

- Исследование особенностей сюжетно-ролевой игры дошкольников (Сюжетно-ролевая игра как вид деятельности дошкольника)

- теоретико-методологическое обоснование и разработка механизма выявления резервов маркетинговой деятельности предприятия на примере ПАО Сбербанк России.