Эффективность менеджмента организации (Управленческие мыслители )

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования. Развитие современной экономики, ее конкурентоспособности, масштабов научно-технических преобразований, выпуска высококачественной продукции обуславливается, в первую очередь, трудовыми ресурсами страны. Но иметь рабочую силу не достаточно. Важным умением в бизнесе является грамотное структурирование и организация всех процессов, которые будут вести предприятие к ее успеху. Поэтому основное внимание все же уделяется поискам эффективного управления организацией.

По сей день в столь быстро растущем и меняющемся мире нет единой системы управления предприятием. Нет четкой схемы работы. Ведь существует великое множество различных организаций с разными видами деятельности, которым необходим индивидуальных подход в управлении.

В данной курсовой работе мы рассмотрим, что же из себя представляет эффективность менеджмента организации и ее сущность. Узнаем ценные вклады знаменитых людей. Таких как: В. Парето, М. Вебер, И. Шумпетер, Г. Эмерсон, Ч. Бэббидж. Также обращаю внимание, что благодаря трудам современников, была составлена данная работа. Из них: А. Азрилияна, А. Асаул, Ю. Башкатова, М. Белкин, А. Вучкович- Стадник, Дж. Лафта, И. Разумов.

Далее изучим некоторые виды оценок в организациях, способы повышения эффективности управления. И наконец, сможем наблюдать, как же сформирована система менеджмента в одной из крупной холдинговой компании ОАО «РЖД».

1. Сущность, понятие эффективности менеджмента

Эффективность менеджмента определяется соотношением используемых ресурсов и достигнутыми результатами предприятия. С этой точки зрения степень эффективности можно измерить от нуля до единицы. Как близка эффективность менеджмента к единице, зависит от того, насколько предприятие продвинулось на пути к достижению поставленной цели. Степень отдачи или производительность управляющей системы определяется пропорцией всех ресурсов предприятия, вносящих вклад в повышение производительности труда в производственном процессе. Чем выше эта пропорция, тем производительнее деятельность управляющей системы, чем больше растраченных или неиспользованных ресурсов, тем меньше ее производительность. Эффективность и производительность тесно связаны между собой.

Таким образом мера эффективности состоит в сравнении результата деятельности с определенным критерием (или нормой), выработанным на основе анализа прошлых результатов и прогноза будущих.

С точки зрения другого аспекта эффективность деятельности системы управления можно определить и оценить не только по таким параметрам, как скорость принятия решений, затраты на их разработку и реализацию, отдача от реализации решений. Эффективность отдельного решения выявляется путем сопоставления планируемых и фактических «входов- и -выходов» и измерения полученной отдачи от решения, т. е. отношения «выходов» к «входу».

Как мы видим, эффективность менеджмента выступает в роли многогранной системы, с которой нам далее предстоит познакомиться ближе.

1.1 Управленческие мыслители

При исследовании проблемы эффективности менеджмента следует обратить особое внимание на огромные вклады в развитие управленческой мысли, которые внесли В. Парето[1], М. Вебер[2], И. Шумпетер[3].

В. ПАРЕТО (1848-1923). Принцип эффективности экономической системы, сформулированный В. Парето, говорит о том, что в эффективной экономической системе невозможно произвести никакого улучшения без соответствующего ухудшения каких-либо ее параметров. Для полной эффективности производственной системы должны быть достигнуты следующие условия:

1) существующий запас ресурсов должен быть распределен между производством товаров таким образом, чтобы ни одно их перераспределение не могло увеличить производство одного товара без уменьшения производства другого (других);

2) невозможно увеличение производства одного товара без соответствующего уменьшения выпуска другого. Для производственной системы можно переформулировать этот принцип с позиции целеполагания: экономическая система должна использовать свои факторы производства (ресурсы) в такой эффективной комбинации, которая находится в точном соответствии с ее производственными возможностями и желаниями по выпуску продукции.

В связи с ограниченностью ресурсов и полным их распределением между производимыми товарами (в количественном и ассортиментном смысле), согласно принципу эффективности Парето, всякое изменение (приращение, уменьшение) использования одного ресурса влечет за собой обратное изменение (уменьшение, увеличение) другого или других в случае многоресурсного производства (что более реально). Т. е. если невозможно приращение абсолютной величины ресурсов, то всякое изменение их использования возможно только через изменение соотношения их применения. Для каждого товара должно быть известно, какие ресурсы и в каком соотношении должны быть применены при его производстве. Но поскольку они считаются заменяемыми (это теоретическое допущение для теории распределения в эффективной системе и одновременно вполне естественное для реальной экономики), то известно, в какой степени может быть осуществлена эта замена (степень возможного замещения называется в экономической теории нормой замещения ресурсов).

Как было сказано выше, когда необходимое количество ресурсов доступно, проблема состоит в эффективности их использования. Ресурсы необходимы не только конкретно для выпуска изделий, предназначенных для продажи в определенный период времени, но и для пополнения или создания запасов ресурсов или полуфабрикатов. Таким образом, управление производством должно быть способно распределить наличные ресурсы в соответствии с производственными целями для наиболее полного удовлетворения потребителей выпускаемым продуктом необходимого качества и в соответствующем ассортименте.

Перед всеми производственными предприятиями стоит сложная проблема потребления и использования ресурсов, необходимых для производства продукции в нужном количестве, определенного качества и достаточного ассортимента, а также для обеспечения конкурентоспособности выпускаемой продукции. Ресурсы должны быть использованы и распределены между выпускаемыми товарами с наибольшей эффективностью.

Критерием эффективности использования и распределения ресурсов служит принцип экономической эффективности. В. Парето, согласно которому распределение переменных факторов производства должно быть осуществлено так, что предельный продукт от использования факторов во всех альтернативных вариантах должен быть одинаков. Управление должно использовать факторы наиболее технологически эффективным способом, когда техническая норма замещения всех факторов одинакова для производства всех видов продукции. В этом случае фирма организует производство в соответствии со своей кривой замещения и кривой производственных возможностей, т. е. наиболее эффективным из возможных способов согласно выдвинутому критерию. Для достижения конкретных преимуществ через организацию эффективного взаимодействия с рынками ресурсов предприятиям следует знать и исследовать природу факторов, влияющих на фирменный спрос, на ресурсы.

М. ВЕБЕР (1864- 1920). Огромный вклад и развитие управленческой мысли внес М. Вебер, разработавший теорию бюрократического построения организации и системы управления в частности. Он сформулировал шесть положений, которые определяют законную власть в организации; тезисы, касающиеся структуры, постулатов, и характеристику этой власти. Если Ф. Тейлор[4] пытался найти ответ на вопрос, как сделать так, чтобы рабочий работал как машина, то Вебер искал ответ на вопрос, что нужно сделать, чтобы вся организация работала как машина. Ответ на данный вопрос Вебер видел в разработке правил и процедур поведения из любой ситуации, а также прав и обязанностей каждого работника.

Личность отсутствовала в веберовской концепции организации. Процедуры и правила определяли все основные виды деятельности, карьеру работников, конкретные решения и деятельность руководства.

Вебер считал, что бюрократическая система должна обеспечить скорость, точность, порядок, определенность, непрерывность и предсказуемость. Основными элементами построения организации, обеспечивающими эти качества, по Веберу, должны быть следующие:

• разделение труда на базе функциональной специализации;

• хорошо определенная иерархическая система распределения власти;

• система правил и норм, определяющих права и обязанности работников;

• система правил и процедур поведения в конкретных ситуациях;

• отсутствие личностного начала в межличностных отношениях;

• управление административной деятельностью состоит в разработке и установлении доскональных письменных инструкций по внутриорганизационным действиям.

Организационное развитие бюрократии жизненно важно для наведения порядка в организации. Однако преимущества бюрократии — точность, постоянство, дисциплина, аккуратность и достоверность — отвлекают внимание от ее ориентации на потребителя. Ориентация на себя приводит к утрате контактов с потребителями, поскольку последние как бы существуют для бюрократии, а не наоборот. Предприимчивость, гибкость и творчество рассматриваются ею как помехи для системы. Следует заметить, что стремление к власти привело к тому, что в центре внимания оказались отношения между людьми внутри системы, а не взаимодействие с окружающим миром или рынком. Власть убивает динамизм, и предпосылки для рыночных сделок исчезают.

В настоящее время происходит переход от административного развития и управления к компьютеризации с соответствующими последствиями. Помимо заметного роста эффективности обмена информацией и компетенции в принятии решений как одного из результатов этого процесса работники совершенно не отвечают за эффективность деятельности предприятия, так как они должны выполнять решения, которые приняты другими, отвечающими за решения лишь теоретически.

И. ШУМПЕТЕР (1883- 1950). Понятие микродинамики, объединяющее инициативность, изобретательность и дух предпринимательства, которые люди могут развивать при наличии необходимых предпосылок, Шумпетер определял как важную движущую силу технического и коммерческого развития и успеха не только организаций, но и наций. Он предложил понятие созидательного разрушения.

При этом Шумпетер имел в виду разрушение старых, неэффективных структур и замену их новыми, более практичными способами удовлетворения потребностей. Приверженность старым структурам и сохранение идеологических основ, разумеется, затрудняют восприимчивость к новым идеям и отказ от старого мышления. Таким образом, Шумпетер хотел подчеркнуть роль изменчивости и творчества как необходимых составных частей успеха в любом виде деятельности.

Шумпетер выделял статическую и динамическую эффективность организации. Его концепция статической эффективности созвучна тому, что многие называют административной экономикой. Речь идет об искусстве приспосабливаться к сложившейся экономической ситуации и умении управлять теми подразделениями компании, которые не рассчитаны па дальнейший рост. Под динамической эффективностью Шумпетер подразумевает любую тенденцию к развитию, которая лежит в основе процесса предпринимательского развития. Правда, события 20-х и, 30-х гг. несколько обескуражили Шумпетера, так как статическая эффективность представлялась тогда значительно более надежным ориентиром. Казалось, что эффективное администрирование компаний может привести к успеху, однако, в конце концов оно перестало соответствовать требованиям действительности.

Исходя из приведенных научных трудов, мы видим что, принципы управленческой деятельности подвергаются сильным изменениям с течением времени. Что даже в те далекие времена некоторые теории теряли свою актуальность спустя несколько лет.

2. Многообразие оценок организации

В любом случае, чтобы определить эффективные методы управления организацией, необходимо дать ей правильную оценку. Это поможет сформулировать более точный план действий.

Ниже рассмотрим оценки организации, зависящие как от внешней среды предприятия, так и от внутренней.

2.1 Внешняя эффективность организации

Внешние переменные являются факторами среды, находящейся вне организации, которые оказывают серьезное влияние на ее успех. К внешним переменным следует отнести конкурентов, источники получения техники и технологии, социальные факторы, государственное регулирование и всякие Другие изменения. Хотя внешние переменные находятся вне контроля руководства компаний, оно должно стремиться сделать так, чтобы их компании реагировали на факторы и изменения в конкретной внешней среде, если организация намеревается достичь серьезного успеха. Для того чтобы организации реагировали на эти факторы правильно, руководителю необходимо понять, что внешняя среда по-разному воздействует на организацию. Различия[5] заключаются как в глубине воздействия различных изменений на организацию, так и в скорости, с которой меняется внешняя среда организации, ее внешнее окружение.

Внутренняя среда включает цели организации, ресурсы, размер, горизонтальное и вертикальное разделение труда и людей, в том числе их поведение и мотивации. Эти переменные в различной степени контролируемы. Они являются результатом управленческих решений, касающихся того, что должна делать организация и кто в этой организации должен делать необходимую работу. Решения, принимаемые руководством в отношении внутренних переменных, определяют, насколько результативна, эффективна и производительна будет данная организация по сравнению с другими.

2.2 Экономическая оценка эффективности

Экономическая эффективность - важнейшая социально-экономическая категория, для которой характерны свойства динамичности и историчности.

Эффективность производственной деятельности присуща различному уровню развития производительных сил каждой общественной формации. На всех этапах исторического развития общество всегда интересовал вопрос: ценой каких затрат и ресурсов достигается конечный производственный результат.

Следовательно, исходная модель количественной оценки эффективности представляет собой соотношение между экономическими результатами и затратами, ресурсами. Максимизация конечных результатов с единицы затрат и ресурсов или минимизация затрат и ресурсов на единицу конечного результата - такова первичная цель общества, трудового коллектива, отдельной личности (работника). Эта цель, метод ее достижения, пути и резервы повышения экономической эффективности (их классификация и количественная оценка) являются содержанием экономической науки и экономических дисциплин (отраслевых и функциональных).

Для оценки экономической эффективности в целом по республике, региону, предприятию применяются обобщающие (комплексные, интегральные) показатели эффективности. Эти показатели позволяют более полно и во взаимосвязи учесть многие факторы и составляющие, которые оказывают влияние на уровень и динамику эффективности. В основе формирования обобщающих показателей находятся два условия: учёт конечного, качественного результата и отражения совокупной величины затрат и ресурсов (например, издержки производства и обращения, суммарная величина производственных фондов). К основным обобщающим показателям экономической эффективности относятся следующие: национальный доход (НД), валовой национальный продукт (ВНП) на душу населения; производительность общественного труда, коэффициент общей эффективности, затраты на рубль товарной продукции, прибыль, рентабельность производства и рентабельность продукции.

Важнейшими показателями экономической эффективности общественного производства служат трудоемкость, материалоемкость, капиталоемкость и фондоемкость.

Экономическую эффективность использования материальных ресурсов характеризует материалоемкость продукции. Показатель материалоемкости продукции (Эм) исчисляется обычно как отношение материальных затрат (без амортизации) к стоимости выпущенной продукции по формуле:

Эм = МЗ : ВП

где МЗ - материальные затраты, ВП - стоимость выпущенной продукции.

Коэффициент материальных затрат представляет собой отношение фактической суммы материальных затрат к плановой, пересчитанной на фактический объем выпущенной продукции. Данный показатель характеризует, насколько экономно используются материалы в производстве, нет ли перерасхода по сравнению с установленными нормами. О перерасходе материалов свидетельствует коэффициент более 1, коэффициент менее 1 свидетельствует об экономии.

Показатель материалоемкости более аналитический, он реально отражает уровень использования материалов в производстве. Материалоемкость продукции российских предприятий в среднем на 30% выше, чем за рубежом. Один процент снижения материальных затрат приносит больший экономический эффект, нежели снижение других видов затрат.

2.3 Оценка рациональности функционирования менеджмента

У Г. Саймона[6] особый подход к концепции менеджмента. По Саймону, когда оценивается управление или любой другой вид человеческой деятельности, то оценивается разумность того выбора, который люди делают из доступных или альтернативных действий.

В этом контексте можно разделить оценку на две части:

1) каковы цели, в соответствии с которыми будет осуществляться некий план, т. е. данный аспект оценки касается нашего согласия или несогласия с ценностной посылкой, на которой основан план;

2) насколько эффективным в действительности будет этот план, т. е. указанный второй аспект оценки касается нашей оценки корректности фактических данных, содержащихся в плане. Для того чтобы определить, согласны ли мы с целями, лежащими в основе управленческого решения или программы, нужно выяснить, чьи ценности лежат в их основе, т. е. проанализировать некоторые из критериев эффективности И ответственности.

Второй аспект оценки эффективности менеджмента можно назвать оценкой рациональности программы или плана.

Рациональной можно назвать программу, в основе которой заложены реальные (действительные) данные, способствующие достижению поставленной цели. Любое утверждение о том, «рациональна» или «нерациональна» управленческая деятельность, спорно, если мы не уточним, какие именно цели мы преследуем в этой деятельности. Программа считалась бы рациональной, если бы оценивалась с точки зрения временных успехов, и нерациональной, если бы оценивалась в долгосрочном плане.

По мнению Саймона, люди, столкнувшись с проблемой выбора, не могут справиться с реальностью во всей ее сложности и прибегают к некой упрощенной ее модели. В реальной ситуации мы не можем делать каких-либо абсолютных выводов, а только выводы в пределах предвидимости и предсказуемости последствий. Но упрощение реальности принятия решений обычно простирается не дальше.

Таким дальнейшим упрощением (которое очень часто делается) является разделение последствий решений на три части:

1) те последствия, которые преследуются или избегаются, позитивные и негативные ценности, подлежащие сравнению при оценке результатов;

2) те последствия, к которым лица, принимающие решения, относительно безразличны; для них не имеет большого значения, осуществятся эти последствия или нет;

3) альтернативные последствия, от которых, проводя эту программу (решение) вместо другой, они вынуждены отказаться. Это то, что экономисты называют «вмененные издержки» (или издержки выбора).

Нужно подчеркнуть, что эти различия результата не логические, а психологические. Под какую категорию подпадает результат, будет зависеть от того, какими ценностями руководствуется лицо, принимающее решение.

Прежде чем измерять результаты, нужно определить систему ценностей, или задач, с точки зрения которых должна производиться оценка. Выявление задач - первый и самый трудный этап в оценке эффективности управления. Если же считается, что деятельность организации направлена одновременно на две или более задачи, то возникает следующая трудность: какова приоритетность этих задач? Система оценок в лучшем случае может показать, каковы результаты и того, и другого варианта действий. Однако она не может показать, какой вариант действий предпочтительнее. Тем не менее определение задач тесно связано с их согласованием, учитывая при этом вопрос об ответственности. Оценка управления имеет смысл только после того, как четко и правильно определены задачи.

Второй и третий этапы оценки — определение того, какой уровень результатов достигнут, как различные варианты управленческих действий повлияют на этот уровень.

К заключительному этапу оценки эффективности — сравнению результатов по их затратам можно приступать только после выполнения предыдущих этапов. Оценка эффективности не может быть более обоснованной, чем процесс определения задач. Она не может быть точнее, чем оценка результатов или оценка того, как управленческие меры сказались на результатах.

2.4 Оценка персонала

Оценка персонала в компаниях той или иной форме существовала всегда. Однако далеко не всегда она выполняется осознанно и планомерно. Любой руководитель, принимая на работу подчиненных, так или иначе выражает свое отношение к ней и, соответственно, дает ей оценку, которая, тем не менее, часто бывает не четкой и неформализованной.

Преимущества оценки для компании:

- Определение результатов работы, уровня знаний и навыков персонала компании.

- Возможность ротации кадров и создание кадрового резерва.

- Создание целенаправленно программы развития персонала.

- Мотивация персонала.

- Построение корпоративной культуры.

- Организационное развитие.

Не существует хороших или плохих методов оценки. Они могут быть подходящими или не подходящими для данной компании в данный момент времени.

Исходя из данных, мы видим, что факторов влияющих на организацию, великое множество. А индивидуальный анализ каждой организации, ее точная оценка дадут компании более точное видение для выбора управленческих решений.

3. Методы принятия решений

Принятие эффективных решений — одно из наиболее важных условий эффективного существования и развития организации.

Важность процесса принятия решений была осознана человечеством одновременно с началом его сознательной коллективной деятельности.

Поэтому вслед за возникновением и развитием теории управления возникла и развивалась теория принятия решений.

Современная наука об управлении, а вместе с ней и теория принятия управленческих решений возникли после того, как появились организации в современном понимании.

Современные организации отличает от организаций старого типа наличие существенно большего числа крупных и гигантских организаций, а в таких организациях роль управленческого решения возрастает.

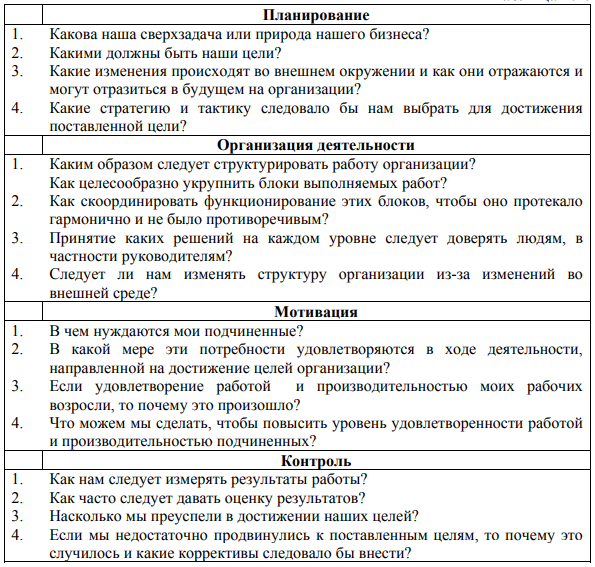

Решение — это выбор альтернативы. Это, по сути дела, ответ на ряд вопросов. В сегодняшнем сложном, быстро меняющемся мире организаций многие альтернативы находятся в распоряжении менеджеров и, чтобы сформулировать цель перед группой людей и добиться ее достижения, необходимо дать ответы на многочисленные вопросы. Каждая управленческая функция связана с несколькими общими, жизненно важными решениями, требующими претворения в жизнь. Некоторые из них перечислены в таблице 2.

Таблица 2

Управленческое решение[7] — это выбор, который должен сделать руководитель, чтобы выполнить обязанности, обусловленные занимаемой им должностью (выбор альтернативы, осуществлённый руководителем в рамках его должностных полномочий и компетенции и направленный на достижение целей организации). Принятие решений является основой управления.

Цель управленческого решения — обеспечение движения к поставленным перед организацией задачам. Поэтому наиболее эффективным организационным решением явится выбор, который будет на самом деле реализован и внесет наибольший вклад в достижение конечной цели.

Основными критериями отличающими управленческие решения являются:

1.Цели. Субъект управления (будь то индивид или группа) принимает решение исходя не из своих собственных потребностей, а в целях решения проблем конкретной организации.

2.Последствия. Частный выбор индивида сказывается на его собственной жизни и может повлиять на немногих близких ему людей. Менеджер, особенно высокого ранга , выбирает направление действий не только для себя , но и для организации в целом и её работников, и его решения могут существенно повлиять на жизнь многих людей. Если организация велика и влиятельна, решения её руководителей могут серьёзно отразиться на социально - экономической ситуации целых регионов. Например, решение закрыть нерентабельное предприятие компании может существенно повысить уровень безработицы.

3.Разделение труда. Если в частной жизни человек, принимая решение, как правило, сам его и выполняет , то в организации существует определённое разделение труда: одни работники (менеджеры) заняты решением возникающих проблем и принятием решений , а другие (исполнители) - реализацией уже принятых решений.

4.Профессионализм. В частной жизни каждый человек самостоятельно принимает решения в силу своего интеллекта и опыта. В управлении организацией принятие решений - гораздо более сложный, ответственный и формализованный процесс, требующий профессиональной подготовки. Далеко не каждый сотрудник организации, а только обладающий определёнными профессиональными знаниями и навыками наделяется полномочиями самостоятельно принимать определённые решения.

Поэтому человек, чья работа связана с принятием управленческих решений, должен научиться правильно подходить к этим задачам, с одной стороны, не теряя из виду уникальность возникающих проблем, а с другой - не изобретая велосипед для их решения. Собственно, для этого, теория менеджмента и выделяет процесс принятия управленческого решения как структурированный процесс с конкретным содержанием и механизмом.

3.1 Повышение эффективности управления

В современном мире управление рассматривается как важное условие успешного функционирования и развития любой организации. При таком понимании значимости управления главная задача управленца – поиск факторов повышения эффективности[8] управления организацией, от которых зависит достижение поставленных целей.

В хозяйственной деятельности вопрос о факторах повышения эффективности управления имеет первостепенное значение для оценки внутренних резервов производства и выявления объективных условий и качества работы организации. Но хозяйственная деятельность не исходит из процесса принятия решений, поэтому встречается формальный подход к проблеме поиска факторов повышения эффективности управления.

Повышение эффективности управления зависит от поставленной управленческой задачи и пространственных условий ее решения. Чем выше уровень управления, тем больше факторов можно рассматривать в качестве повышения эффективности управления. Чем длительнее период реализации принятого решения, тем шире становятся границы возможного повышения эффективности управления.

Следовательно, на вопрос о факторах повышения эффективности управления нельзя ответить с точки зрения каких-то абстрактных представлений. Факторы повышения эффективности управления определяются конкретными условиями места и времени реализации принимаемого управленческого решения. От обоснованности факторов повышения эффективности управления во многом зависит успех деятельности организации.

Далее рассмотрим труды нескольких выдающихся личностей, внесших свой вклад в теорию повышения эффективности управления.

Главный труд жизни Гаррингтона Эмерсона[9] (1853-1931) «Двенадцать принципов производительности»[10]. В этой работе он сформулировал 12 принципов управления, обеспечивающих рост производительности труда, которые не потеряли значения по сей день:

1. Отчетливо поставленные цели как исходный пункт управления.

2. Здравый смысл, предполагающий в том числе признание отдельных ошибок и поиск их причин.

3. Компетентная консультация профессионалов и совершенствование процесса управления на основе их рекомендаций.

4. Дисциплина, обеспеченная четкой регламентацией деятельности людей, контролем за ней, своевременным поощрением.

5. Справедливое отношение к персоналу.

6. Быстрый, надежный, точный, полный и постоянный учет.

7. Диспетчеризация по принципу «лучше диспетчеризация хотя бы не спланированной работы, чем планирование работы без ее диспетчеризации».

8. Нормы и расписания, способствующие поиску и реализации резервов.

9. Нормализация условий труда.

10. Нормирование операций, заключающееся в стандартизации способов их выполнения и регламентировании времени.

11. Наличие письменных стандартных инструкций.

12. Вознаграждение за производительность.

По убеждению Эммерсона, «работать напряженно - значит, прилагать к делу максимальные усилия; работать производительно - значит, прилагать к делу усилия минимальные»[11].

Эмерсон уделял большое внимание подбору персонала, более того, считал необходимым и управление им, как бы предвосхищая возникновение в будущем профессии менеджера персонала: «Крайне важно иметь хотя бы немного специалистов, обладающих интуицией, наблюдательностью, понятливостью, с одной стороны, и всем богатством физиологических, психологических и антропологических научных знаний, с другой. Только такой специалист может дать администрации и кандидату на работу действительно компетентный совет, только он может верно сказать, годиться ли кандидат на данную работу».

А также значительный вклад в развитие управленческих идей периода промышленной революции внес Чарльз Бэббидж[12] (1792 – 1872). Он был одним из первых, кто обратил внимание на рациональное использование времени рабочими, что нашло свое развитие в современных исследованиях в области тайм-менеджмента.

В основе его взглядов лежат следующие положения:

1. Время, необходимое для обучения... чем больше различных процессов, тем больше время, которое ученик должен потратить на приобретение знаний. Однако если вместо изучения всех процессов, нужных для производства иглы, ученик ограничится одним, то время, затраченное на обучение, будет меньше, а всё остальное время он будет работать на владельца ...

2. Потери материалов в процессе обучения. Какое-то количество материала будет... либо использовано с пользой или испорчено кем-то, кто изучает искусство. Если каждый человек тратит материал, приобретая квалификацию в каждом процессе, количество затрат будет гораздо больше, чем затраты при обучении одному процессу ...

3. Экономия времени вследствие отсутствия перехода от одной операции к другой. Так как мышцы привыкают к определенной операции, то с привычкой выполнять одну операцию усталость переносится в гораздо легче, чем при выполнении нескольких операций.

4. Замены инструментов. В последовательных процессах заняты различные инструменты, и теряется время при переходе от одного действия к другому... Во многих процессах инструменты особенно утонченные, требующие особой деликатности в использовании.

5. Навыки, приобретаемые при частом повторении одних и тех же процессов. Постоянное повторение одного и того же процесса обязательно приводит к тому, что рабочий доходит до высшей степени мастерства в своем деле, чего никогда нельзя добиться от рабочего, который обязан выполнять несколько различных процессов.

6. Приспособление инструментов и машин к выполняемым процессам. Когда процесс является единственным для каждого работника, все его внимание посвящается очень ограниченному и простому действию, что дает возможность усовершенствовать инструмент или способы использования его. Такое улучшение инструментов – первый шаг к созданию машины.

Таким образом, Ч. Бэббидж полагал, что повышение эффективности управления производством может быть достигнуто через процедуру рационализации времени рабочего.

Подход[13] Ч. Бэббиджа нашел свое отражение во взгляде на управление прибылью предприятия. Схема распределения прибыли имеет две стороны: во-первых, доля заработной платы зависит от прибыли предприятия; а во-вторых, рабочий должен получить максимальную долю прибыли от применения любого усовершенствования, которое он придумал, то есть премию за предложение. Таким образом, рабочий, по Ч. Бэббиджу, получает постоянный оклад, основанный на характере выполняемой работе, и дополнительно к этому определенную долю прибыли предприятия, а инициативные работники – еще и определяемую соответствующим комитетом премию в размере некоей части прибыли, получаемой от внедрения рационализаторского предложения.

Ч. Бэббидж видел следующие преимущества такого управленческого подхода: каждый рабочий непосредственно заинтересован в процветании фирмы, работник стимулируется, улучшается деятельность всех подразделений организации, только рабочие с высокой квалификацией и моралью выживают в такой системе, поскольку все заинтересованы в том, чтобы нанимать самых уважаемых и умелых. В условиях участия работников в разделе прибыли рабочая группа заинтересована в устранении всего, что уменьшает их долю прибыли.

Наконец, Ч. Бэббидж считал, что его схема устранит необходимость согласования интересов рабочих и предпринимателей, поскольку они не будут различаться. При такой взаимосвязи интересов управление организацией будет наиболее эффективно.

Подводя итоги, мы видим, что при всей проработанности многих направлений в теории принятия управленческих решений до настоящего времени остаются вопросы, обусловленные динамичностью и многогранностью обозначенной проблемы.

Например, оценка эффективности управленческих решений, технология их принятия, психологический аспект принятия и реализации управленческих решений с учетом социокультурного аспекта, влияние неустойчивой внешней среды предпринимательской деятельности. Из перечисленных направлений наименее проработана оценка эффективности принятия управленческих решений, что вызвано трудностью выделения из общего результата этапа принятия управленческого решения. Существующие показатели оценки эффективности управленческих решений в предпринимательской деятельности не позволяют объективно и в полной мере определять результативность принимаемых управленческих решений.

4. Методы организации производства. Практическая часть

В основу практической части были взяты сведения об организации ОАО «РЖД» – Холдинговая компания из источника: Белкин М.В. Организация производства. 2014 г.

4.1 ОАО «РЖД» – ХОЛДИНГОВАЯ КОМПАНИЯ. Общие сведения

Свою деятельность ОАО «РЖД» начало с 1 октября 2003 г.

Миссия ОАО «РЖД» состоит в удовлетворении рыночного спроса на перевозки, повышении эффективности деятельности, качества услуг и глубокой интеграции в евроазиатскую транспортную систему.

Главные цели деятельности ОАО «РЖД»:

- обеспечение потребностей государства, юридических и физических лиц в железнодорожных перевозках, работах и услугах, оказываемых железнодорожным транспортом; - извлечение прибыли. Стратегические цели ОАО «РЖД»:

- увеличение масштаба транспортного бизнеса;

- повышение производственно-экономической эффективности;

- повышение качества работы и безопасности перевозок;

- глубокая интеграция в евро-азиатскую транспортную систему;

- повышение финансовой устойчивости и эффективности.

Имущество ОАО «РЖД» было сформировано путём внесения в уставной капитал ОАО «РЖД» по балансовой стоимости активов 987 организаций федерального железнодорожного транспорта, принадлежащих государству.

Техническая характеристика ОАО «РЖД»:

- Российские железные дороги являются одной из крупнейших транспортных систем мира, эксплуатационная длина – 85,2 тыс. км.

- ОАО «РЖД» занимает первое место в мире по протяженности электрифицированных линий – 43,3 тыс. км;

- ОАО «РЖД» обеспечивает почти 43,3% совокупного грузооборота (с учётом трубопроводного транспорта) и свыше 31,5% пассажирооборота.

4.2 Принципы организации ОАО «РЖД»

Холдинг определяется как совокупность основного общества и контролируемых им дочерних обществ.

Помимо простых холдингов, представляющих собой одно основное общество и одно либо несколько контролируемых им дочерних (о которых говорят, что они по отношению друг к другу являются «сестринскими» компаниями), существуют и более сложно структурированные холдинги, в которых дочерние общества сами выступают в качестве основных по отношению к другим (так называемым «внучатым») компаниям. При этом материнская компания, стоящая во главе всей структуры холдинга, именуется холдинговой компанией.

Контроль материнской компании за своими дочерними обществами осуществляется как посредством доминирующего участия в их уставном капитале, так и посредством определения их хозяйственной деятельности (например, при выполнении ею функций их единоличного исполнительного органа), а также иным предусмотренным законодательством образом.

Рассмотрим такое основание возникновения холдинговых отношений, как преобладающее участие в уставном капитале. Важным представляется определить степень, при которой наступает возможность влияния одной организации на деятельность другой организации[14].

К основным принципам организации и управления холдингов относятся:

- принцип целостности холдинга;

- принцип централизма;

- принцип равенства хозяйственных обществ – участников холдинга.

Содержание принципа целостности холдинга составляют положения, определяющие функционирование холдинга как единого целого. Этот принцип выражается в необходимости наделения участников холдинга необходимыми средствами. Головное хозяйственное общество выделяет материальные и денежные ресурсы дочерним или зависимым хозяйственным обществам, наделяя их необходимыми основными и оборотными средствами для эффективного функционирования. Кроме того, целостность холдинга достигается через назначение головной организацией руководителей дочерних и зависимых обществ, определение ею единых условий ведения дел (например, общие принципы учёта, планирования, организации производства и продаж).

Принцип централизма определяет отношения между головной компанией холдинга и другими его участниками. Этот принцип реализуется через разделение стратегического и оперативного планирования, контроль над соблюдением установленных условий деятельности, открытость дочернего (зависимого) хозяйственного общества к проверкам со стороны управляющего или головного общества, возможность ограничения полномочий директоров обществ, входящих в холдинг, и др.

Принцип равенства хозяйственных обществ – участников холдинга определяет взаимоотношения между участниками холдинга по горизонтали. При этом данный принцип предполагает взаимовыгодное сотрудничество, свободу выбора партнёра, соблюдение интересов каждого хозяйственного общества холдинга.

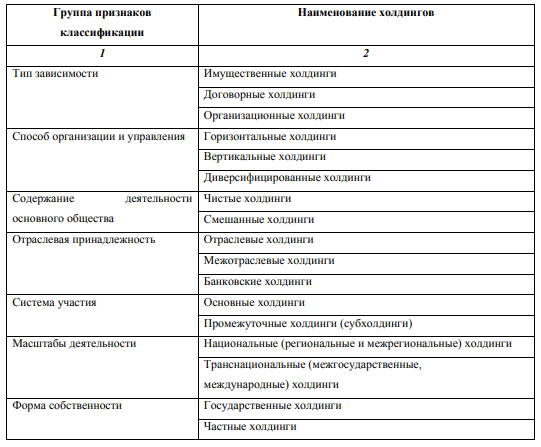

Классификация холдингов приведена в таблице 1.

Таблица 1

По формам производственно-хозяйственной интеграции различают горизонтальные, вертикальные, диверсифицированные холдинги.

Горизонтальный холдинг имеет место в случаях, если его участники интегрируются в одной сфере деятельности, в одном секторе рынка. Целями горизонтальной интеграции являются уменьшение издержек производства, максимальное задействование производственных мощностей, мобильность в использовании ресурсов, установление ценового или сбытового контроля на рынке, завоевание новых рынков. Горизонтальный холдинг является объектом пристального внимания антимонопольных органов, поскольку по степени опасности для конкуренции объединения горизонтального типа превосходят вертикальные и могут явиться самым крупным после традиционной монополии источником антиконкурентного поведения.

Вертикальный холдинг представляет собой объединение участников, осуществляющих разнопрофильную деятельность в единой технологической цепочке производства продукта. В состав вертикального холдинга входят поставщики сырья, материалов, комплектующих, производители готового продукта, сервисные центры, т.е. субъекты хозяйствования, находящиеся на разных уровнях производства и распределения. Вертикально интегрированный холдинг, по сути, является производственно-хозяйственным комплексом с разветвлёнными связями между производителями и потребителями продукции (услуг) внутри холдингового объединения. Такой холдинг представляет собой головную компанию и цепь дочерних предприятий, выстроенных по принципу полного (частичного) производственного цикла – производство сырья и полуфабрикатов, поставка, производство продуктов, продажа объединены в единый комплекс. Главной целью такого объединения является снижение общих издержек, достижение ценовой стабильности, повышение стоимости компании.

Диверсифицированные холдинги (конгломераты) образуют участники, принадлежащие к различным отраслям производства и сферам деятельности, технологически не связанным между собой. Диверсификация осуществляется путём распределения производственного портфеля между различными отраслями производства, расширения ассортимента выпускаемой продукции, производимых услуг в целях обеспечения финансово-хозяйственной устойчивости компании и снижения предпринимательских рисков. Конгломераты, исходя из доминирующей точки зрения, являются диверсифицированными корпоративными образованиями, возникающими в результате межотраслевой интеграции.

Исходя из данных, мы делаем вывод, что многопрофильность производства снижает производственные риски, позволяет целенаправленно распоряжаться финансовыми потоками, направляя их в сферу деятельности, которая принесёт наибольшую прибыль.

ЗАКЛЮЧЕНИЕ

Изучение теоретических аспектов кадровой политики в организации позволяют сделать следующие выводы:

Управленческая деятельность любой организации характеризуется одними и теми же элементами управленческих функций: планирование, организация, координация, распоряжение ресурсами и властью, мотивация, контроль. Но у них совершенно разные масштабы, цели, миссии, количество ресурсов и рабочей силы.

Стоит заметить, что эффективное управление является очень важным звеном в менеджменте любой организации. Оно абсолютно индивидуально. Ведь ему до сих пор уделяется множество трудов для выявления более подходящей системы управления. От ее слаженности и действенности зависит дальнейший успех компании, ее развитие и место на рынке.

Повышение эффективности разработки принятия и реализации управленческого решения — очень непростая задача, требующая комплексного учета действительности и знаний о людях, принимающих решения и выполняющих их. А оценка организации способствует более точному выявлению потребностей, задач, которые помогут подобрать более эффективное управление.

Анализ холдинговой компании ОАО «РЖД» продемонстрировал нам, как устроена система управления внутри компании. Чем больше бизнес, тем больше требуется для него путей организации, четкости, распределения ресурсов и большого опыта ведения дел.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Азрилияна А.Н. Большой экономический словарь / Под редакцией Азрилияна А.Н. – 7-е изд., доп. – М.: Институт ново экономики, 2012. – 1472 с.

Асаул А.Н. Теория и практика разработки и реализации управленческих решений в предпринимательстве. 2014 г.

Башкатова Ю.И. Управленческие решения. 2003 г

Белкин М.В. Организация производства. 2014 г.

Вучкович – Стадник А.А. Оценка персонала: четкий алгоритм действий и качественные практические решения / А.А. Вучкович – Стадник. – М.: Эксмо, 2008. – 192 с

Гаррингтон Эмерсон «Двенадцать принципов производительности» Сокр. Пер. с англ. 1931

Лафта Дж. К. Эффективность менеджмента организации. Учебное пособие. — М.: Русская Деловая Литература, 1999.

Разумов И.В. История менеджмента: становление, развитие, перспективы: учеб. пособие / И.В. Разумов, Т.Ю. Кудрявцева; Яросл. гос. ун-т. – Ярославль : ЯрГУ, 2008. – 120 с

Саймон Г.Л., Стимбург Д.У., Томпсон В.Л. Менеджмент в организациях; Сокр. Пер. с англ. С 219-273

Приложения

Приложение 1

Факторы, влияющие на эффективность управления организацией:

|

Внешние факторы |

Внутренние факторы |

|

Политика конкурентов |

Психологический климат в коллективе |

|

Изменения в экономическом положении клиентуры |

Неравномерность, неритмичность поставок и перегрузки в работе |

|

Экономические, политические кризисы, влияющие на эффективность работы организации |

Прогулы работников, немотивированные пропуски и потери рабочего времени |

|

Общественно значимые события |

Болезни руководителей и сотрудников |

|

Структурные изменения в обществе |

Мероприятия, проводимые профсоюзным движением |

|

Неблагоприятные погодные условия |

Производственные конфликты |

|

Положение на рынке труда: избыток специалистов, безработица, недостаточная квалификация работников |

Увольнение или прием на работу новых сотрудников |

|

Мероприятия Правительства по регулированию социальных процессов за счет работодателей |

Расширение или сокращение деятельности организации |

|

Репрессивное и агрессивное к предпринимательству законодательство |

Неисправности машин и оборудования, оргтехники, средств связи |

|

Миграционные процессы |

Непроизводственные потери: воровство, обман, хищения, брак |

|

Колебания на финансовых рынках |

Лоббирование отдельных лиц, содействующих или мешающих деятельности организации |

|

Изменения конъюнктуры на рынках энергоресурсов и сырья |

Факторы охраны имущества и безопасности труда |

|

Изменения в соотношении политических сил, влияющих на промышленную политику государства |

Социальные инициативы коллектива, изобретательство и рационализаторство |

|

Новые технологии производства товаров и услуг |

Разработка стратегий управления, согласование с коллективом планов развития |

|

Требования профсоюзов к технике безопасности и условиям труда |

Административный контроль, система поощрения и взыскания |

|

Влияние средств массовой информации на формирование положительного имиджа организации |

Позитивная мотивация творческого и производительного труда сотрудников |

Приложение 2

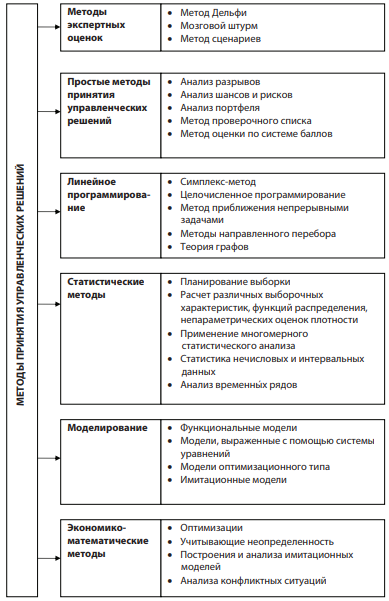

Классификация методов принятия управленческих решений

|

Источник: Асаул А.Н. Теория и практика разработки и реализации управленческих решений в предпринимательстве. 2014 г. Стр. 69 |

Приложение 3

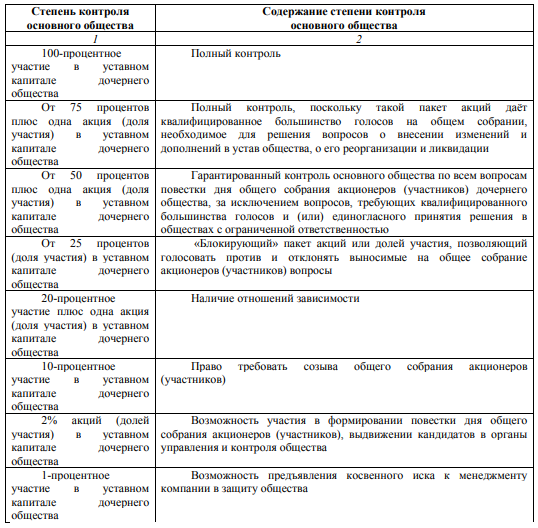

Степень контроля основного общества

Источник: Белкин М.В. Организация производства. 2014 г. Стр. 31

-

Итальянский инженер, экономист и социолог. Один из основоположников теории элит. Он разработал теории, названные впоследствии его именем: статистическое Парето-распределение и Парето-оптимум ↑

-

Немецкий социолог, философ, историк, политический экономист. Идеи Вебера оказали значительное влияние на развитие общественных наук, в особенности - социологии. ↑

-

Австрийский и американский экономист, политолог, социолог и историк экономической мысли. Популяризировал термины «созидательное разрушение» в экономической теории и «элитарная демократия» в политологии. ↑

-

Американский инженер, основоположник научной организации труда и менеджмента. (1856-1915) ↑

-

См. Приложение 1 (Факторы, влияющие на эффективность управления организацией) ↑

-

Саймон Г.Л., Стимбург Д.У., Томпсон В.Л. Менеджмент в организациях; Сокр. Пер. с англ. С 219-273 ↑

-

См. Приложение 2 ↑

-

Эффективность- способность приносить эффект, оказывать действие. Азрилияна А.Н. Большой экономический словарь / Под редакцией Азрилияна А.Н. – 7-е изд., доп. – М.: Институт ново экономики, 2012. – 1472 с. ↑

-

американский инженер по эффективности и теоретик бизнеса, который основал компанию по управленческому консультированию в Нью-Йорке в 1900 году. ↑

-

Работа Гаррингтона Эмерсона «Двенадцать принципов производительности» 1912г ↑

-

Лафта Дж. К. Эффективность менеджмента организации. Учебное пособие. — М.: Русская Деловая Литература, 1999. Стр. 15 ↑

-

Английский математик, изобретатель первой аналитической вычислительной машины. ↑

-

Разумов И.В. История менеджмента: становление, развитие, перспективы: учеб. пособие / И.В. Разумов, Т.Ю. Кудрявцева; Яросл. гос. ун-т. – Ярославль : ЯрГУ, 2008. – 120 с стр 18 ↑

-

См. Приложение 3 (Степень контроля основного общества) ↑

- Обзор языков программирования высокого уровня (Характеристика языков )

- Разработка регламента выполнения процесса “Транспортная доставка заказов

- Понятие и сущность государства

- Роль мотивации в поведении организации ( «Таежные дачи»)

- История возникновения и развития языка программирования Си (С++) и Java (История создания языка программирования Java)

- Построение организационных структур в компании ООО «Домино»

- Особенности кадровой стратегии торговых организаций

- Понятие и признаки государства (Территориальная организация населения)

- Демократический политический режим

- Изучение компонентов персонального компьютера и основ их взаимодействия, сборка компьютера под пользовательские задачи

- Основные структуры алгоритмов: сравнительный анализ и примеры их использования.

- Курсовая раМоделирование предметной области «Управление документооборотом» с помощью UMLбота