Доходы местных бюджетов, пути их роста (Общие положения организации местных бюджетов в Российской Федерации)

Содержание:

ВВЕДЕНИЕ

Актуальность выбранной темы обусловлена тем, что в настоящее время становится наиболее актуальным вопрос о недостаточном обеспечении финансово-экономической самостоятельности муниципальных образований и несбалансированности местных бюджетов. Уровень социальной защиты населения и инвестиционный потенциал муниципалитета напрямую зависят от качества местного бюджета, а также включенных в него параметров. Проблематика формирования доходов и расходов местного бюджета и рационального их использования носит многозначительный и актуальный характер, так как от этого зависит жизнеобеспечение населения.

Данная тема определяется как систематизация, закрепление и наращивание теоретических знаний, практических навыков по экономике, основательное изучение вопроса, который касается формирования и путей целесообразного использования местного бюджета.

Объектом исследования является доходная часть местного бюджета и ее формирование.

Предметом исследования является функционирование органов местного самоуправления на примере Администрации муниципального образования «Город Томск», исполнение задач муниципального образования при формировании местного бюджета.

Целью данной работы является рассмотрение и анализ формирования доходов местного бюджета, выявление наиболее значимых проблем механизма осуществления формирования доходной части местного бюджета, а также поиск оптимальных путей решения выявленных проблем.

На основании поставленной цели в работе предполагается решение следующих задач:

- Рассмотреть понятие местного бюджета и его роль в бюджетной системе РФ.

- Изучить систему и элементы формирования доходов местного бюджета.

- Дать характеристику местного бюджета города Томска.

- Проанализировать структуру и динамику доходов и расходов местного бюджета муниципального образования «Город Томск».

- Выявить проблемы и направления совершенствования системы формирования и исполнения местного бюджета.

Базой исследования послужили учебные пособия и практикумы по бюджетной системе Российской Федерации, набор нормативных документов и рекомендаций, а также журнальные статьи из основных экономических изданий.

Работа состоит из введения, двух глав, включающих пять параграфов, заключения и списка использованной литературы.

Глава 1 Общие положения организации местных бюджетов в Российской Федерации

1.1 Понятие местного бюджета и его роль в бюджетной системе РФ

Государство может оказывать влияние на экономическую жизнь общества путем реализации двух направлений: административного и экономического. Экономические методы являются наиболее эффективными по степени влияния на социально-экономические процессы. Они включают в себя бюджетные методы, связанные с использованием системы государственных расходов, а также налоги. Важнейшим элементом экономического механизма страны является бюджет, который представляет собой рычаг, с помощью которого государство воздействует на процессы производства и распределения.

В настоящее время бюджет является центральным элементом финансовой системы страны. Необходимо подчеркнуть, что бюджет может рассматриваться с экономических и юридических позиций, что представлено на рисунке 1.

Рисунок 1 - Подходы к определению понятия «бюджет»

Таким образом, бюджет как экономическая категория определяется как комплекс экономических отношений, которые возникают в процессе формирования, ранжирования и использования общегосударственного фонда денежных средств.

Напротив, с юридической точки зрения, бюджет является основным финансовым планом образования, распределения и использования публичных финансовых средств, который принимается посредством особой процедуры органом государственной власти в форме закона.

Согласно статье 6 Бюджетного кодекса РФ: «Бюджет – это форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления» [1].

Совокупность всех видов бюджетов, функционирующих в стране определяется как бюджетная система государства.

Согласно статье 6 Бюджетного кодекса РФ под бюджетной системой Российской Федерации понимается система, которая основана на экономических отношениях и государственном устройстве Российской Федерации, регулируемая законодательством Российской Федерации и определяющая совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов [1].

Бюджетное устройство РФ определено ее государственным федеративным устройством и закреплено Конституцией РФ. В соответствии со статьей 1 Конституции РФ: «Российская Федерация есть демократическое федеративное правовое государство с республиканской формой правления» [2].

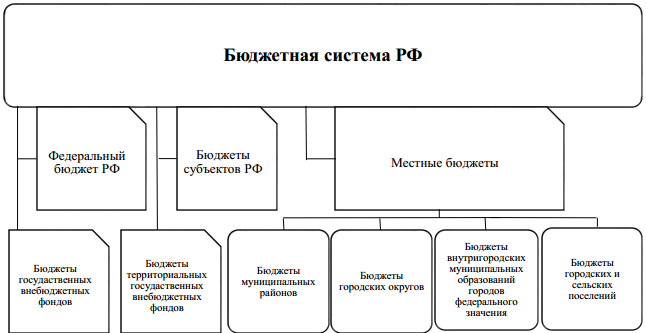

Структура бюджетной системы Российской Федерации включает в себя несколько уровней, которые определены в статье 10 Бюджетного кодекса Российской Федерации. Федеральный бюджет Российской Федерации, бюджеты субъектов Российской Федерации, местный бюджет и бюджеты государственных внебюджетных фондов, а также территориальных государственных внебюджетных фондов, являются элементами структуры бюджетной системы Российской Федерации [1]. Местный бюджет, в свою очередь, подразделяется на бюджеты муниципальных районов, городских и сельских поселений, а также бюджеты городских округов и бюджеты внутригородских муниципальных образований городов федерального значения [1].

Рисунок 2 - Структура бюджетной системы Российской Федерации

Основные понятия уровней бюджетной системы Российской Федерации определены в Федеральном законе от 6 октября 2003 г. №131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» и используются следующие основные термины и понятия [3]:

• сельское поселение – это один или несколько объединенных общей территорией сельских населенных пунктов, в которых местное самоуправление осуществляется населением непосредственно и через выборные и иные органы местного самоуправления [3];

• городское поселение – город или поселок, в которых местное самоуправление осуществляется населением непосредственно и через выборные и иные органы местного самоуправления [3];

• муниципальный район – несколько поселений или поселений и межселенных территорий, объединенных общей территорией, в границах которой местное самоуправление осуществляется в целях решения вопросов местного значения межпоселенческого характера населением непосредственно и через выборные и иные органы местного самоуправления, которые могут осуществлять отдельные государственные полномочия, передаваемые органам местного самоуправления федеральными законами и законами субъектов РФ [3];

• городской округ – городское поселение, которое не входит в состав муниципального района и органы местного самоуправления которого осуществляют полномочия по решению установленных Федеральным законом №131-ФЗ вопросов местного значения поселения и вопросы местного значения муниципального района, а также могут осуществлять отдельные государственные полномочия, передаваемые органам местного самоуправления федеральными законами и законами субъектов РФ [3];

• внутригородской район – внутригородское муниципальное образование на части территории городского округа с внутригородским делением, в границах которой местное самоуправление осуществляется населением непосредственно и через выборные и иные органы местного самоуправления. Критерии для деления городских округов с внутригородским делением на внутригородские районы устанавливаются законами субъекта Российской Федерации и уставом городского округа с внутригородским делением [3].

По данным, предоставленным субъектами Российской Федерации, на 1 января 2015 года на их территориях действовало 22734 муниципальных образования [4], видовая структура которых представлена на рисунке 3.

Рисунок 3 - Структура типов муниципальных образований

Каждый из этих бюджетов служит финансовой базой для деятельности соответствующих государственных или местных органов власти.

Бюджеты, которые определяют бюджетную систему РФ, независимы друг от друга и не включаются в состав друг в друга. Это означает, что бюджеты субъектов РФ не могут быть включены в состав федерального бюджета, а также местные бюджеты не могут включаются в региональные бюджеты.

Бюджетный кодекс РФ выделяет понятие консолидированного бюджета РФ, консолидированных бюджетов субъектов РФ и консолидированного бюджета муниципального района.

Консолидированный бюджет муниципального района образуется за счет бюджета муниципального района и свода бюджетов городских и сельских поселений, входящих в состав муниципального района (без учета межбюджетных трансфертов между ними) [1].

Консолидированные бюджеты не утверждаются органами законодательной власти в форме законов, а составляются для аналитических целей, таких как анализ формирования доходов и использования расходов бюджетов страны и регионов, разработка прогнозов социально-экономического развития государства и регионов, определение степени централизации финансовых ресурсов. Составление консолидированного бюджета РФ возлагается на Министерство финансов РФ.

В бюджетном планировании используются показатели консолидированных бюджетов. В частности, объемы консолидированных бюджетов административно-территориальных образований могут быть использованы при расчете дотаций и определении величины нормативов отчислений от регулирующих налогов в бюджеты субъектов РФ. Сводное финансовое планирование невозможно без расчета показателей консолидированных бюджетов, так как большинство показателей сводных финансовых балансов заимствуются из консолидированных бюджетов.

Правовая форма бюджетов РФ принята законодательством РФ в зависимости от бюджетного уровня. Правовую форму бюджетов каждого уровня закрепляет статья 11 Бюджетного кодекса Российской Федерации.

Федеральный бюджет РФ и бюджеты государственных внебюджетных фондов разрабатываются и утверждаются в форме федеральных законов, бюджеты субъектов РФ разрабатываются и утверждаются в форме законов субъектов РФ, местные бюджеты разрабатываются и утверждаются в форме правовых актов законодательных органов местного самоуправления либо в порядке, установленном уставами муниципальных образований [1]. Как правило, местные бюджеты утверждаются в форме решений местных представительных органов – советом депутатов муниципальных образований.

Местные бюджеты являются третьим звеном бюджетной системы Российской Федерации [1]. В Бюджетном кодексе РФ в редакции Федерального закона от 20 августа 2004 г. №120-ФЗ было дано определение местного бюджета, он определялся как форма формирования и использования денежных средств, которые предназначены для реализации расходных обязательств конкретного муниципального образования, в расчете на финансовый год [5].

Любое муниципальное образование в Российской Федерации имеет собственный бюджет. Местные бюджеты предназначены для исполнения расходных обязательств муниципального образования [1]. При этом использование иных форм образования и расходования денежных средств органами местного самоуправления для исполнения расходных обязательств муниципального образования не допускается [1].

Сметы доходов и расходов отдельных населенных пунктов, других территорий, которые не являются муниципальными образованиями, можно определить как составную часть бюджетов городских и сельских поселений [1].

В соответствии с бюджетной классификацией Российской Федерации в местных бюджетах раздельно предусматриваются средства, направляемые на исполнение расходных обязательств муниципальных образований, возникающих в связи с осуществлением органами местного самоуправления полномочий по вопросам местного значения, и расходных обязательств муниципальных образований, исполняемых за счет субвенций из других бюджетов бюджетной системы Российской Федерации для осуществления отдельных государственных полномочий [1].

Бюджет городского округа с внутригородским делением и свод бюджетов внутригородских районов, входящих в состав городского округа с внутригородским делением (без учета межбюджетных трансфертов между этими бюджетами), образуют консолидированный бюджет городского округа с внутригородским делением [1].

Местное самоуправление в Российской Федерации помогает обеспечить самостоятельные решения вопросов местного значения и вопросов, связанных с правами собственности по отношению к муниципальной собственности. Поэтому каждое муниципальное образование имеет собственный бюджет, предназначенный для исполнения его расходных обязательств [1].

Роль местных бюджетов в социально-экономическом развитии территорий можно охарактеризовать следующим. Во-первых, бюджет муниципального образования позволяет органам местного самоуправления реализовать свои полномочия в соответствии с Конституцией РФ. Во-вторых, дается возможность бюджетам муниципальных образований в полной мере проявить финансово-хозяйственную автономность в использовании средств на социально-экономическое развитие района. В-третьих, с помощью местных бюджетов проводится корректировка экономического и социального уровня развития территорий. В-четвертых, путем концентрации доли финансовых средств в местных бюджетах органы представительной и исполнительной власти могут делегировать эти ресурсы на решение важных задач развития района и приоритетных отраслей [6]. В-пятых, повлиять на образование оптимальных пропорций в финансировании текущих и капитальных затрат, простимулировать эффективное использование материальных и трудовых ресурсов, организовать новые местные промышленные предприятия можно используя местные бюджеты.

Местные бюджеты являются основным каналом доведения до населения конечных результатов производства. Распределение общественных фондов потребления между отдельными группами населения осуществляется при помощи местных бюджетов.

Одной из важных функций местного бюджета является формирование денежных фондов, которые составляют финансовую основу обеспечения деятельности местных органов управления. Так же с помощью местных бюджетов распределяются и используются денежные фонды между отраслями народного хозяйства. Наряду с этим местный бюджет контролирует финансово-хозяйственную деятельность предприятий и организаций, которые подведомственны органам местного самоуправления.

1.2 Система и элементы формирования доходов местного бюджета

В первую очередь, социально-экономическое развитие муниципальных образований зависит от наличия в местных бюджетах финансовых ресурсов, за счет которых они смогут эффективно решать вопросы местного значения.

Согласно статье 39 Бюджетного кодекса РФ доходы бюджетов формируются в соответствии с бюджетным и налоговым законодательством Российской Федерации и состоят из собственных доходов местных бюджетов и субвенций, предоставляемых на осуществление органами местного самоуправления отдельных государственных полномочий, данных им федеральными законами и законами субъекта РФ [1].

Доходы местного бюджета составляют налоговые и неналоговые доходы, а также межбюджетные трансферты.

Доходы бюджета выражают экономические отношения, которые возникают между государством и субъектами воспроизводства в процессе генерирования бюджетного фонда страны. Различные виды платежей юридических и физических лиц являются формой проявления этих экономических отношений. Процесс формирования бюджетных ресурсов осуществляется с помощью доходов, тогда как расходы опосредуют процесс их использования.

Доходы бюджетов в Бюджетном кодексе Российской Федерации определены как денежные средства, которые поступают в бюджет, за исключением средств, являющихся в соответствии с Бюджетным Кодексом Российской Федерации источниками финансирования бюджета [1].

Налоговые доходы местных бюджетов формируются за счет отчислений от федеральных и региональных налогов и сборов, а также местных налогов [7].

Согласно статье 61 Бюджетного кодекса РФ в бюджеты поселений состоят из налоговых доходов от земельного налога – по нормативу 100% [1] и от налога на имущество физических лиц – по нормативу 100% [1].

Налоговые доходы от федеральных налогов и сборов и предусмотренные налоги специальными налоговыми режимами [7], которые зачисляются в бюджеты поселений, представлены в таблице 1.

Таблица 1

Норматив отчислений налогов в бюджеты поселений

|

Налог |

Норматив, % |

|

Налог на доходы физических лиц |

100 |

|

Единый сельскохозяйственный налог |

35 |

|

Госпошлина, уплачиваемая должностными лицами органов местного самоуправления за совершение нотариальных действий |

100 |

В бюджеты муниципальных районов включаются налоговые доходы от таких местных налогов как [1]:

• земельный налог, взимаемый на межселенных территориях (норматив 100%);

• налог на имущество физических лиц, взимаемый на межселенных территориях (норматив 100%).

В бюджеты муниципальных районов зачисляются налоговые доходы от федеральных налогов и сборов и налогов, предусмотренных специальными налоговыми режимами, представленные в таблице 2.

Таблица 2

Норматив отчислений налогов в бюджеты муниципальных районов

|

Налог |

Норматив, % |

|

Единый налог на вмененный доход для отдельных видов деятельности |

100 |

|

Единый сельхозналог, взимаемый на межселенных территориях |

70 |

|

Налог на доходы физических лиц |

10 |

|

Единый сельскохозяйственный налог |

35 |

|

Налог на доходы физических лиц, взимаемый на межселенных территориях |

20 |

|

Государственная пошлина по отдельным операциям |

100 |

Налоговые доходы бюджетов городских округов включают в себя доходы от таких местных налогов как:

• налог на имущество физических лиц (норматив 100%);

• земельный налог (норматив 100%).

В бюджеты городских округов могут быть зачислены следующие налоговые доходы от федеральных налогов и сборов и налогов, предусмотренных специальными налоговыми режимами, представленные в таблице 3.

Таблица 3

Норматив отчислений налогов в бюджеты городских округов

|

Налог |

Норматив, % |

|

Единый налог на вмененный доход для отдельных видов деятельности |

100 |

|

Единый сельскохозяйственный налог |

70 |

|

Налог на доходы физических лиц |

20 |

|

Государственная пошлина по отдельным операциям |

100 |

По данным Министерства финансов РФ по состоянию на 1 февраля 2016 года налоговые доходы местных бюджетов составили 63,6 млрд. рублей. Таким образом, можно увидеть структуру налоговых доходов местных бюджетов на рисунке 4.

Рисунок 4 - Структура налоговых доходов местных бюджетов

Наряду с налоговыми доходами местного бюджета важную роль в фискальном покрытии расходных обязательств органов местного самоуправления играют неналоговые доходы [8], так как они менее зависимы от изменений федерального и регионального законодательства и в большей мере способны отразить результативность работы органов местного самоуправления с их муниципальной собственностью.

Неналоговые доходы местных бюджетов Российской Федерации в соответствии с Бюджетным кодексом РФ формируются за счет [1]:

1) доходов от использования имущества, находящегося в муниципальной собственности;

2) доходов от продажи имущества, находящегося в муниципальной собственности;

3) доходов от платных услуг, оказываемых муниципальными учреждениями;

4) части прибыли муниципальных унитарных предприятий, остающейся после уплаты налогов и иных обязательных платежей.

Главное место в доходах местных бюджетов занимают отчисления от регулирующих налогов. Регулирующие налоги обеспечивают финансовыми ресурсами местные органы власти, а также обеспечивают заинтересованность в мобилизации средств в вышестоящий бюджет и увеличивают эффективность производства.

Наряду с налоговыми и неналоговыми доходами значительную часть доходов местных бюджетов составляют межбюджетные трансферты из бюджетов бюджетной системы Российской Федерации, которые предоставляются в форме дотаций, субсидий, субвенций и иных межбюджетных трансфертов.

Формы выделения средств, осуществляемых на безвозмездной и безвозвратной основе, установлены и определены Федеральным законом от 06.10.2003г. №131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» [3]:

• дотации – бюджетные средства, выделяемые для выравнивания уровня бюджетной обеспеченности поселений, муниципальных районов и городских округов в целях покрытия текущих расходов этих муниципальных образований [3];

• субвенции – бюджетные средства, выделяемые на осуществление органам местного самоуправления отдельных государственных полномочий, переданных органами государственной власти РФ или субъекта РФ [3];

• субсидии – бюджетные средства, выделяемые для долевого финансирования инвестиционных программ и проектов развития общественной инфраструктуры или приоритетных социально-значимых расходов муниципальных образований [3].

Субсидии и субвенции могут быть предоставлены из федерального бюджета, бюджетов субъектов РФ, бюджета муниципального района. Предоставление субсидий и субвенций допускается в случаях, которые предусмотрены федеральными и региональными целевыми программами, федеральными законами, законами субъектов РФ и решениями органов муниципальной власти.

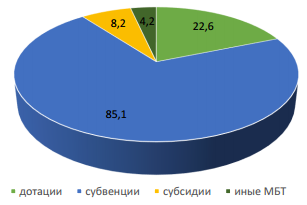

Объем межбюджетных трансфертов муниципальным образованиям, представленный на рисунке 5, без учета субвенций и других безвозмездных поступлений, в том числе возвратов остатков по состоянию на 01.02.2016 увеличился в сравнении с аналогичным периодом 2015 года на 2,9% или на 1млрд. рублей и составил 35 млрд. рублей. Объем дотаций местным бюджетам по состоянию на 01.02.2016 увеличился на 5,7% и составил 22,6 млрд. рублей. Объем субсидий местным бюджетам составил 8,2 млрд. рублей, что ниже на 3,5% аналогичного показателя по состоянию на 01.02.2015. Объем субвенций, предоставленных местным бюджетам по состоянию на 01.02.2016, вырос на 9% по сравнению с аналогичным периодом прошлого года и составил 85,1 млрд. рублей.

Рисунок 5 - Межбюджетные трансферты муниципальным образованиям на 01.02.2016г.

Общая тенденция в межбюджетных отношениях региональных и местных властей выражается в том, что первые предпочитают формировать доходную часть местных бюджетов путем оказания из региональных бюджетов как целевой, так и нецелевой финансовой помощи. Объемы такой помощи утверждаются ежегодно принимаемыми законами о бюджете субъекта Российской Федерации.

Эксперты отмечают, что на практике распределение трансфертов часто порождает конфликт интересов органов региональной и муниципальной власти. Субъект Российской Федерации в силу своих задач пытается найти всевозможные способы через предельно допустимую централизацию бюджетных средств создать условия для максимального выравнивания всех муниципалитетов, в то время как отдельные муниципалитеты отдают должное финансовой самостоятельности [9]. В результате, в большей степени уровень финансового обеспечения муниципальных образований зависит от решений, которые принимаются на региональном уровне.

В ситуации, когда значительную роль в формировании доходов местных бюджетов играют межбюджетные трансферты, муниципальные образования с низким уровнем экономических возможностей продолжают зависеть от финансовой помощи из вышестоящих бюджетов, следовательно, у муниципальных образований не возникает причин для заинтересованности внедрения политики, которая направлена на экономическое и социальное развитие.

Определив основные элементы доходов местного бюджета, можно рассмотреть динамику состава доходов местных бюджетов в Российской Федерации в период с 1 февраля 2015 г. по 1 февраля 2016г. по данным Министерства Финансов. В объеме поступивших по состоянию на 1 февраля 2016 года доходов местных бюджетов налоговые доходы составили 63,6 млрд. рублей (39,7%), неналоговые –14,7 млрд. рублей (9,2%), безвозмездные поступления, в том числе межбюджетные трансферты из бюджетов других уровней с учетом субвенций – 82 млрд. рублей (51,1%).

Таким образом, можно сделать вывод, что местные бюджеты в целом по России имеют положительную динамику по увеличению налоговых доходов и межбюджетных трансфертов. В общей структуре по данным за два года налоговые доходы занимают большую долю, на основании чего можно сделать вывод, что местные бюджеты способны самостоятельно обеспечивать свои расходные обязательства. Доходы местных бюджетов по состоянию на 1 февраля 2016 года исполнены в объеме 160,3 млрд. рублей или с ростом на 17% к аналогичному периоду прошлого года. В структуре собственных доходов местных бюджетов, то есть без учета других безвозмездных поступлений, в том числе возвратов остатков прошлых лет, собственные доходы бюджетов городских округов, в том числе с внутригородским делением, занимают 50,8%, бюджетов муниципальных районов 35,3%, бюджетов сельских поселений 7,3%, бюджетов городских поселений 5,3%, бюджетов внутригородских муниципальных образований 1,1% и бюджетов внутригородских районов 0,2 процента.

Глава 2 Анализ местного бюджета на примере Администрации МО «Город Томск»

2.1 Характеристика местного бюджета города Томска

Город Томск является административным центром одноименной области и относится к категории средних городов России. Местный бюджет города Томска Бюджет г. Томска отражает современные проблемы местных бюджетов. Так как в течение нескольких лет местный бюджет города Томска являлся дефицитным по исполнению, а также и в планах, то можно раскрыть современные проблемы местных бюджетов на примере данного муниципального образования.

В соответствии с Уставом Города Томска (с изменениями на 6 октября 2015 года) исполнительно-распорядительным органом муниципального образования «Город Томск» является Администрация Города Томска, которая осуществляет следующие полномочия:

- полномочия по решению вопросов местного значения, предусмотренные Уставом Города Томска;

- полномочия по осуществлению частных государственных полномочий, которые переданы органам местного самоуправления федеральными законами и законами Томской области;

- полномочия по решению вопросов, которые не входят в состав вопросов местного значения городского округа, предусмотренных статьей 9 Устава Города Томска;

- полномочия по участию в осуществлении иных государственных полномочий, не переданных в соответствии федеральными законами и законами Томской области, если это участие предусмотрено федеральными законами.

В полномочия администрации входит составление проекта местного бюджета, непосредственное составление которого осуществляет финансовый орган муниципального образования «Город Томск». Также администрация обеспечивает исполнение бюджета «Города Томска» через главных распорядителей средств бюджета, а также подведомственных им распорядителей и получателей средств бюджета.

Местный бюджет обсуждается в несколько этапов. Первый этап заключается во внесении мэром города Томска проекта бюджета на очередной финансовый год и двухлетний плановый период в городскую думу города Томска. Затем проект бюджета обсуждается в комитетах Думы и комиссии по регламенту и правовым вопросам, а также в Счетной палате города Томска. Заключения по результатам обсуждений представляется в думский комитет по бюджету, экономике и собственности. После комитет по бюджету, экономике и собственности готовит сводное заключение, формирует реестр предложений в проект бюджета из поступивших предложений от депутатов, от комитетов и комиссии, а также из обращений жителей города Томска в городскую Думу. Следующим этапом является создание согласительной комиссии, в которую входят депутаты городской Думы, представители городской администрации и Счетной палаты. Комиссия дорабатывает проект бюджета и расставляет приоритеты финансирования. После этого доработанный проект бюджета выносится на публичные слушания. После публичных слушаний проект рассматривается на заседании комитета по бюджету, экономике и собственности с учетом результатов публичных слушаний и выносится на собрание Думы. После обсуждения на общем собрании городской Думы и голосования принятый бюджет передается мэру города для подписания и исполнения.

2.2 Анализ структуры и динамики доходов и расходов местного бюджета муниципального образования «Город Томск»

Анализ доходной и расходной части местных бюджетов Российской Федерации необходим для изучения процесса формирования бюджета, а также для выявления определенных закономерностей и предотвращения возникающих проблем в исполнение бюджета.

В доходную часть бюджета муниципального образования «Город Томск» в 2015 году поступило 11792718,7 тыс. рублей, что составило 100,1% от плановых назначений, в том числе: налоговых доходов – 4834841,5 тыс. рублей неналоговых доходов – 102329,4 тыс. рублей, безвозмездных поступлений (с учетом возврата остатков субсидий, субвенций и иных межбюджетных трансфертов) – 5934582,8 тыс. рублей, что составляет 99,9% к уточненному плану.

Таблица 4

Структура и динамика доходов местного бюджета «Города Томска», тыс. руб.

|

Показатели |

2013г. |

2014г. |

2015г. |

Темп роста 2014/2013,% |

Темп роста 2015/2014,% |

|

Доходы местного бюджета – всего |

11915226 |

13122907 |

11792719 |

110,1 |

89,9 |

|

в том числе: |

|||||

|

Налоговые доходы |

4960524 |

4455048 |

4834841,5 |

89,8 |

108,5 |

|

Налог на доходы физических лиц |

3233881,6 |

2576820,2 |

2604420,6 |

79,7 |

101,1 |

|

Земельный налог |

648253,7 |

651839,9 |

963046,5 |

100,6 |

147,7 |

|

Налог на имущество физических лиц |

242669,1 |

287105,7 |

268506,7 |

118,3 |

93,5 |

|

Налог на совокупный доход |

786415,8 |

843308,5 |

873214,8 |

107,2 |

103,5 |

|

прочие налоги, пошлины и сборы |

59303,9 |

95973,7 |

125652,9 |

161,8 |

130,9 |

|

Неналоговые доходы |

920464 |

1309702 |

1023294 |

142,3 |

78,1 |

|

арендная плата за землю |

363406,1 |

648845,3 |

423692 |

111,5 |

91,8 |

|

Доходы от использования муниципальной собственности |

542513,8 |

628716,7 |

576102,8 |

129,9 |

344,7 |

|

прочие неналоговые доходы |

14544,1 |

32140 |

23499,6 |

180,2 |

3,5 |

|

Безвозмездные поступления |

6034238 |

7358157 |

5934582,8 |

121,9 |

80,7 |

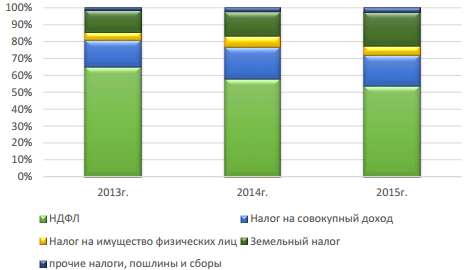

Анализируя динамику доходов бюджета города Томска за трехлетний период, которая представлена в таблице 4, можно отметить, что доходная часть бюджета, объем которой возрастал в 2013-2014 годах, в 2015 году по отношению к 2014 году сократился на 1330188 тыс. рублей или на 10,1%, что в большей степени связано с уменьшением безвозмездных поступлений, которые зачисляются от других бюджетов бюджетной системы Российской Федерации. При этом наибольший удельный вес – 50,32% в структуре доходов, продемонстрированный на рисунке 6, остается у безвозмездных поступлений (в 2013 году – 50,64%, в 2014 году – 56,07%). Данный факт демонстрирует сохраняющуюся зависимость бюджета города Томска от бюджетов других уровней Российской Федерации.

Рисунок 6 - Структура доходов местного бюджета "Города Томска" в динамике за 2013-2015гг.

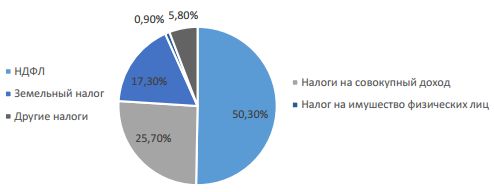

В 2015 году в бюджет города Томска налоговые доходы поступили в размере 4834841,5 тыс. рублей [22], что составляет 41% от общей суммы доходов. Можно заметить, что налоговые поступления в 2015 году увеличились на 6,05% по сравнению с 2014 годом и уменьшились на 1,63% по сравнению с 2013 годом. В связи с этим темпы роста налоговых доходов ускорились и составили в 2015 году 108,5% сравнительно с 89,8% в 2014 году. В отчетном году наибольший удельный вес в структуре поступивших налоговых платежей, представленный в таблице 5 и на рисунке 7, составляют следующие налоги:

- НДФЛ – 53,9%;

- земельный налог – 19,9%;

- налог на совокупный доход – 18,1%.

Остальные налоги составляют 8,2% в общем объеме налоговых поступлений.

Таблица 5

Удельный вес налоговых доходов в динамике

|

Показатели |

2013г. |

2014г. |

2015г. |

Удельный вес 2013г., % |

Удельный вес 2014г., % |

Удельный вес 2015г.,% |

|

Налоговые доходы |

4960524 |

4455048 |

4834842 |

100 |

100 |

100 |

|

НДФЛ |

3233881,6 |

2576820,2 |

2604420,6 |

65,2 |

57,8 |

53,9 |

|

Налог на совокупный доход |

786415,8 |

843308,5 |

873214,8 |

15,9 |

18,9 |

18,1 |

|

Земельный налог |

648253,7 |

651839,9 |

963046,5 |

13,1 |

14,6 |

19,9 |

|

Налог на имущество физических лиц |

242669,1 |

287105,7 |

268506,7 |

4,9 |

6,4 |

5,6 |

|

Прочие налоги, пошлины и сборы |

59303,9 |

95973,7 |

125652,9 |

1,2 |

2,2 |

2,6 |

Рисунок 7 - Удельный вес налоговых доходов в динамике

Сумма поступления НДФЛ в 2015 году равна 2604420,6 тыс. рублям [22], что на 1% выше поступлений в уточненном плане. Наблюдается увеличение темпов роста НДФЛ: в отчетном году прирост поступления составил 1,1% против снижения темпов роста на 20,3% в 2014 году. Увеличение темпов роста НДФЛ можно объяснить тем, что, согласно данным Томскстата, представленным в таблице 6, темп роста фонда оплаты труда увеличился на 3,3% [23]. Суммарная просроченная задолженность по заработной плате по кругу наблюдаемых видов экономической деятельности снизилась за 2015 год в 1,81 раз.

Таблица 6

Фонд оплаты труда в динамике, тыс.руб.

|

Показатель |

2013г. |

2014г. |

2015г. |

Темп роста 2014/2013, % |

Темп роста 2015/2014, % |

|

Фонд заработной платы |

60559819,4 |

64945970,3 |

67115339,5 |

107,2 |

103,3 |

Поступления от уплаты земельного налога в 2015 году составили 963046,5 тыс. рублей [22], что на 311206,6 тыс. рублей выше уровня 2014 года. Установленный план по поступлениям от данного налога перевыполнен на 1,4%. Причиной увеличения поступлений от земельного налога является введение новой кадастровой оценки земель, а также увеличение поступления земельного налога можно связать с отменой льготной ставки налогообложения по земельному налогу Решением Думы Города Томска от 11.11.2014 № 1146.

Следующими доходами бюджета города Томска являются неналоговые доходы. Сумма поступивших неналоговых доходов, представленная в динамике в таблице 7 и на рисунке 8, за 2015 год составила 1023294 тыс. рублей в местном бюджете муниципалитета города Томска. По сравнению с 2014 годом объем неналоговых доходов снизился на 286408 тыс. рублей или на 21,87%. Основными факторами, с которыми связано падение объема неналоговых доходов, можно считать сокращение поступления следующих доходов [24]:

- получаемых от сдачи в аренду земельных участков на 225153 тыс. рублей;

- получаемых от использования муниципальной собственности на 52613,9 тыс. рублей.

Данное падение можно связать с сокращением объемов работ по сравнению с 2014 годом по виду деятельности «Строительство» на 13%.

Основное влияние на формирование показателя оказало сокращение объемов работ по строительству зданий и сооружений на 8,8%, доля которых в общем объеме строительных работ составляет 75,4%.

Таблица 7

Структура и удельный вес неналоговых доходов в динамике, тыс. руб.

|

Показатели |

2013г. |

2014г. |

2015г. |

Уд. Вес 2013г., % |

Уд. Вес 2014г., % |

Уд. Вес 2015г., % |

|

Неналоговые доходы – всего |

920464 |

1309702 |

1023294 |

100 |

100 |

100 |

|

- арендная плата за землю |

363406,1 |

648845,3 |

423692 |

39,5 |

49,5 |

41,4 |

|

- доходы от использования муниципальной собственности |

542513,8 |

628716,7 |

576102,8 |

58,9 |

48,0 |

56,3 |

|

- прочие неналоговые доходы |

14544,1 |

32140 |

23499,6 |

1,6 |

2,5 |

2,3 |

Рисунок 8 – Динамика удельного веса неналоговых доходов

Так как в городе Томск существуют крупные налогоплательщики, их налоги оказывают существенное влияние на налоговую доходную часть бюджета города Томск. В отношении по уплате НДФЛ можно выделить ОАО «Томское пиво», так как данная компания играет значительную роль в социально-экономическом развитии области. Благодаря внедренной социальной политике, направленной на обеспечение достойного жизненного уровня персонала, создание безопасных условий труда, соблюдение требований экологической безопасности и решение социальных проблем территории, на ОАО «Томское пиво» среднесписочная численность работников в 2013 году составила 778 человек [25], в 2014 году – 784 человека [26]. Следовательно, на основании этих данных, можно сделать вывод, что ОАО «Томское пиво» перечисляет значительные налоговые отчисления по НДФЛ в бюджет города Томска. Данных за 2015 год ещё ОАО «Томское пиво» еще не опубликовало, поэтому невозможно определить их удельный вес.

Согласно данным годовых отчетов ОАО «Томское пиво» уплаченная сумма НДФЛ в 2013 году составила 71400 тыс. рублей [25], в 2014 году – 66300 тыс. рублей [26]. Удельный вес данных сумм, представленный в таблице 8, в общей структуре налоговых доходов бюджета города Томска составляют 1,4% и 1,5% в 2013 году и 2014 году соответственно.

Таблица 8

Налоговые доходы бюджета с учетом налогов компаний и их удельный вес в общей структуре, тыс. руб.

|

Показатели |

2013г. |

2014г. |

2015г. |

Уд. Вес 2013г., % |

Уд. Вес 2014г., % |

Уд. Вес 2015г., % |

|

Налоговые доходы |

4960524 |

4455048 |

4709189 |

100 |

100 |

100 |

|

НДФЛ всего, в том числе: |

3233881,6 |

2576820,2 |

2604420,6 |

65,2 |

57,8 |

55,3 |

|

- НДФЛ ОАО «Томское пиво» |

71400 |

66300 |

- |

1,4 |

1,5 |

- |

|

-НДФЛ ООО «Томскнефтехим» |

389267 |

389637 |

594704 |

7,8 |

8,7 |

12,6 |

|

Налог на совокупный доход |

786415,8 |

843308,5 |

873214,8 |

15,9 |

18,9 |

18,5 |

|

Налог на имущество физических лиц |

242669,1 |

287105,7 |

268506,7 |

4,9 |

6,4 |

5,7 |

|

Земельный налог, в том числе: |

648253,7 |

651839,9 |

963046,5 |

13,1 |

14,6 |

20,5 |

|

- Земельный налог ООО «Томскнефтехим» |

10232 |

10116 |

10860 |

0,2 |

0,2 |

0,2 |

|

Прочие налоги, пошлины и сборы |

59303,9 |

95973,7 |

125652,9 |

1,2 |

2,2 |

2,7 |

Еще одним из основных налогоплательщиков города Томска и одним из крупнейших работодателей является ООО «Томскнефтехим». Численность персонала Общества в 2015 году составила 2046 человек [27], 2014 году составила 2264 человека [28], в 2013 году – 2469 человек [29]. Сумма НДФЛ, уплаченная ООО «Томскнефтехим», составила 389267 тыс. рублей [29], 389637 тыс. рублей [28] и 594704 тыс. рублей [27] в 2013,2014 и 2015 годах соответственно. В структуре налоговых поступлений доходной части бюджета города Томска от НДФЛ и земельного налога удельный вес уплаченного НДФЛ ООО «Томскнефтехим», представленный в таблице 9, составил 12,04%, 15,12% и 23,06% в 2013, 2014, 2015 годах соответственно. Удельный вес земельного налога, уплаченного ООО «Томскнефтехим», в составе суммы земельного налога в бюджете города Томска равен 1,58%, 1,55% и 1,14% в 2013 году, 2014 году и 2015 году соответственно.

Таблица 9

Удельный вес налогов от ОАО «Томское пиво» и ООО «Томскнефтехим» в налоговых поступлениях в бюджет города Томска

|

Показатели |

2013г. |

2014г. |

2015г. |

Уд. Вес 2013г., % |

Уд. Вес 2014г., % |

Уд. Вес 2015г., % |

|

НДФЛ всего |

3233881,6 |

2576820,2 |

2578877 |

100,00 |

100,00 |

100,00 |

|

- НДФЛ ОАО «Томское пиво» |

71400 |

66300 |

- |

2,21 |

2,57 |

- |

|

-НДФЛ ООО «Томскнефтехим» |

389267 |

389637 |

594704 |

12,04 |

15,12 |

23,06 |

|

Земельный налог всего |

648253,7 |

651839,9 |

950000 |

100,00 |

100,00 |

100,00 |

Проблемы формирования доходной части бюджета, как и во многих других отраслях, вызваны коррупцией в сфере налогообложения [30]. Этот вид коррупционных проявлений достаточно специфичен, так как для пресечения требует особенных, более утонченных мер сопротивления и противодействия. Помимо этого, благоприятные условия для появления коррупции возникают также на этапе исполнения бюджета, это происходит из-за неполноты или непрозрачности информации. А также этому способствует недостаточный контроль за доходной и расходной частями бюджета и безнаказанность за какие-либо отклонения. Другой возможной проблемой является несовершенство налогового контроля. Несовершенство системы налогового контроля - это проблема, которую необходимо решать на всех уровнях власти: федеральном, региональном и местном.

Наибольшую долю доходной части бюджета города Томска в динамике за три года занимают безвозмездные поступления. Это связано с тем, что величина поступающих налоговых и неналоговых доходов местного бюджета не обеспечивает выполнение всех финансовых обязательств, стоящих перед местным бюджетом, поэтому органы государственной власти компенсируют недостаток финансовых ресурсов местных бюджетов ростом финансовой помощи из бюджетов вышестоящего уровня.

Анализируя данные таблицы 10, в 2013 году большую долю в безвозмездных поступлениях, полученных от остальных бюджетов Российской Федерации занимали межбюджетные субсидии, которая составила 54,92%. В 2014-2015 годах ситуация изменилась и большую долю стали занимать субвенции, динамика которых приобрела положительную тенденцию, и их доля составила 41,45% и 53,59% соответственно от общей суммы безвозмездных поступлений. Несмотря на эти изменения, темп роста межбюджетных трансфертов в 2015 году снизился по сравнению с 2014 годом на 19,35% или на 1423574,2 тысячи рублей в абсолютном выражении.

Таблица 10

Структура безвозмездных поступлений в бюджет города Томска

|

Показатель |

Абсолютные значения, тыс. руб. |

Относительные значения, % |

||||||

|

2013 |

2014 |

2015 |

Темп роста 2013/ 2014 |

Темп роста 2014/ 2015 |

Уд. вес, 2013 |

Уд. вес, 2014 |

Уд. Вес 2015 |

|

|

Безвозмездные поступления |

6034238 |

7358157 |

5934582,8 |

121,94 |

80,65 |

|||

|

Безвозмездные поступления от других бюджетов бюдж. системы РФ |

6070853 |

7562089 |

5994853 |

124,56 |

79,28 |

100,00 |

100,00 |

100,00 |

|

Дотации |

213662 |

1181812 |

594774,8 |

553,12 |

50,33 |

3,52 |

15,63 |

9,92 |

|

Субсидии |

3333866 |

2640096 |

1429947,2 |

79,19 |

54,16 |

54,92 |

34,91 |

23,85 |

|

Субвенции |

2063057 |

3134652 |

3212656 |

151,94 |

102,49 |

33,98 |

41,45 |

53,59 |

|

Иные межбюджетные трансферты |

460268 |

605528 |

757475 |

131,56 |

125,09 |

7,58 |

8,01 |

12,64 |

|

Прочие безвозмездные поступления |

5425,7 |

12445 |

8871,8 |

|||||

|

Возврат остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет |

-42281 |

-216377 |

-69142 |

|||||

Для оценки значимости состава собственных налоговых доходов местного бюджета города Томска проведен бюджетно-налоговый анализ, представленный в таблице 11, который позволяет определить перспективные направления получения налоговых доходов с целью построения эффективной государственной политики и основывается на системе аналитических показателей качества и результативности управления муниципальными финансами.

Для расчета данных показателей были использованы данные Федеральной службы государственной статистики. Согласно данным, численность всего населения в 2013 году составила 569462 человек, в 2014 году – 578596 человек, в 2015 году численность была равна 586350 человек [32]. Для расчетных формул введем следующие обозначения:

1) Д – доходы бюджета;

2) Ч – численность населения;

3) Ден – собственные налоговые доходы бюджета;

4) СД – итого налоговых и неналоговых доходов.

Таблица 12

Бюджетно-налоговый анализ бюджета города Томска

|

Показатели |

Формула расчета |

2013г. |

2014г. |

2015г. |

Темпы роста |

|

|

2014/2013 |

2015/2014 |

|||||

|

1.Бюджетная обеспеченность |

Д/Ч |

20,92 |

22,68 |

20,11 |

108,39 |

88,67 |

|

2.Налоговая обеспеченность |

Ден/Ч |

1,56 |

1,62 |

2,10 |

103,72 |

129,42 |

|

3.Налоговая автономия |

Ден/Д |

0,07 |

0,07 |

0,10 |

95,69 |

145,95 |

|

4.Коэффициент автономии |

СД/Д |

0,49 |

0,44 |

0,5 |

89,0 |

113,1 |

Произведенные расчёты позволяют сделать вывод о том, что показатель бюджетной обеспеченности по местному бюджету города Томска снизился в 2015 году по сравнению с 2014 годом на 11,33% и составил 20,11 тысяч рублей в расчёте на одного жителя города Томска, налоговая обеспеченность бюджета возросла с 1,62 тысячи рублей в 2014 году до 2,10 тысяч рублей в 2015 году.

Увеличение обеспеченности собственными налоговыми доходами свидетельствует об снижении потребности муниципального образования в неналоговых доходах [33]. Поскольку показатель налоговой автономии увеличивается с 0,07% в 2014 году до 0,10% в 2015 году, следовательно, повышается доля местных налогов. Таким образом, рост данного показателя свидетельствует о том, что большая часть расходов местного бюджета покрывается за счет местных и регулирующих налогов.

В 2014 году бюджет города Томска по доходам исполнен на 99,5% к уточненному плану, по налоговым и неналоговым доходам - на 100,6%, по расходам – на 93,8%. В 2015 году бюджет города Томска по доходам исполнен на 100,1% к уточненному плану, по налоговым и неналоговым доходам – на 100,3%, по расходам – на 97,1%.

В ходе проведенного анализа можно сделать вывод, что снижение темпов роста доходной части местного бюджета города Томска обусловлено макроэкономической ситуацией в 2014-2015 годах, которая характеризовалась постепенным ослаблением динамики развития, вызванным обострением геополитической обстановки, введением экономических санкций в отношении России, и как следствие, снижением деловой активности. Ввиду высокой зависимости доходов бюджетов от системы межбюджетных отношений, для оценки влияния внешних факторов на показатели доходов бюджетов муниципальных образований был проведен анализ поступления неналоговых доходов и налоговых доходов, которые определены к зачислению в бюджеты городских округов пунктами 1 и 2 статьи 61.2 Бюджетного кодекса РФ. В 2015 году наблюдается положительная динамика поступлений налоговых доходов, подлежащих к зачислению в бюджеты городских округов в соответствии с Бюджетным кодексом РФ, и негативная динамика неналоговых доходов – снижение к уровню 2014 года составило 21,9 %. Данную ситуацию, в большей степени, можно объяснить двумя причинами причинам. Во-первых, внесены изменения в Бюджетный кодекс РФ, в соответствии с которыми изменился норматив отчислений в бюджеты городских округов НДФЛ, имеющего наибольший удельный вес в структуре налоговых доходов бюджета, который уменьшился с 57,8 % до 53,9 %. Во-вторых – начавшиеся с середины 2014 года кризисные явления, оказавшие влияние не только на экономику страны в целом, но экономику регионов и городов.

2.3 Проблемы и направления совершенствования системы формирования и исполнения местного бюджета

Состояние местных бюджетов отражается на состоянии общества в целом, поэтому проблемы местных бюджетов отрицательно влияют на всех хозяйствующих субъектов муниципального образования. Поскольку, неблагополучное состояние местных бюджетов очевидно, как неотложность решения проблем этой сферы, следует проанализировать причины возникновения этих проблем, с целью последующего определения перспектив развития местных бюджетов [38]. Таким образом, на сегодняшний день можно выделить следующие проблемы местного бюджета:

- дефицит доходов местного бюджета;

- слабая собственная доходная база;

- низкая собираемость местных налогов;

- завышение норм расходов;

- высокий уровень финансовой зависимости местного бюджета от бюджетов других уровней;

- безответственность должностных лиц местного самоуправления.

Одной из самых главных проблем формирования и исполнения местного бюджета является проблема недостаточности для покрытия расходных обязательств муниципальных образований. Для выравнивания платежного баланса и решения данной проблемы вышестоящие звенья бюджетной системы передают в доходы органов местного самоуправления отчисления в виде безвозмездных поступлений.

Однако с учетом даже этих поступлений большинство местных бюджетов, в том числе и бюджет города Томска, исполняются с дефицитом. Решение данной проблемы возможно благодаря увеличению доходов местного бюджета, которое может осуществляться по трем направлениям.

Во-первых, путем увеличения налоговых поступлений. При всей прогрессивности данного метода наращивания доходной части бюджета он имеет весьма проблемный характер. Это можно связать, в первую очередь, с сильной правовой ограниченностью местных бюджетов в налоговой сфере.

Также большое значение имеет тот факт, что увеличение налоговых ставок, расширение круга объектов налогообложения, а также отмена льготных категорий субъектов налогообложения вызывает отрицательный общественный резонанс. Вследствие этого органы местного самоуправления могут реально стимулировать увеличение налоговых поступлений в бюджет лишь посредством возврата недоимок.

Вторым направлением увеличения доходов местного бюджета может быть увеличение неналоговых поступлений. В современных условиях реальное решение проблемы повышения уровня доходов местных бюджетов осуществимо через увеличение поступлений по статьям неналоговых доходов, главным отличием которых от налоговых доходов является отсутствие законодательной базы администрирования. В связи с этим, поступление неналоговых доходов напрямую зависит от инициативности и находчивости органов местного самоуправления.

Таким образом, одним из возможных путей увеличения доходной части бюджета от неналоговых источников может быть увеличение поступлений от имущества и земель, находящихся в муниципальной собственности и земель, собственность на которые не разграничена.

Управление данными видами имущества осуществляется разными подразделениями исполнительной власти. Это, в свою очередь, затрудняет администрирование денежных средств в связи с рядом причин. В данном вопросе можно выделить следующие причины:

1. Отсутствие единой выработанной системы оценки объектов;

2. Отсутствие учета арендаторов и взимания рентных платежей;

3. Отсутствие механизмов реального воздействия на неплательщиков.

Упорядочение организации администрирования данных доходов сопряжено с реорганизацией управленческого механизма и выработкой единых методических подходов к формированию рентных платежей.

Кроме того, необходимо ускорить разграничение государственной собственности на земли, собственность на которые не разграничена. Такое решение данной проблемы позволит не только увеличить объем собственности муниципалитета, но и, как следствие, увеличить доходы бюджета.

С целью увеличения доходов бюджета необходимо усилить контроль за уплатой арендных платежей и ужесточить административную ответственность. Более того, разграничение собственности на землю и инвентаризации земельных участков, а также упорядочение системы кадастров приведет к увеличению собственных доходов бюджета.

Также необходимо провести реструктуризацию муниципальной собственности в части муниципальных предприятий. Реализация данного направления лежит через отчуждение неэффективных предприятий при сохранении прибыльных активов.

В настоящие время наблюдается повсеместное сокращение величины муниципальных унитарных предприятий через приватизацию, ликвидацию и укрупнение в форме присоединения убыточных муниципальных предприятий к более рентабельным предприятиям. Можно предположить, что реформирование процедуры управления муниципальными унитарными предприятиями должно производиться целенаправленно и осуществляться посредством передачи части контрольных компетенций в области производственной деятельности именно отраслевым муниципальным исполнительным органам власти, а также в обязательном порядке с помощью введения системы краткосрочного планирования – бюджетирования. Поэтому внедрение системы бюджетов по основным расходным статьям муниципальных унитарных предприятий обеспечит эффективность контрольной деятельности.

Неналоговыми источниками доходов местных бюджетов может стать и повышение эффективности использования муниципального недвижимого имущества. Например, передача в долгосрочную аренду земельных участков или объектов нежилого фонда с правом последующего выкупа, однако в соответствии с действующим законодательством данная процедура должна реализовываться на торгах. Договоры аренды муниципального имущества следует ставить под особый контроль органов исполнительной власти, поскольку возможна последующая передача имущества в субаренду по завышенным расценкам и дальнейшее его использование по нецелевому назначению.

В-третьих, путем увеличения безвозмездных поступлений. Одним из недостаточно используемых способов роста доходов муниципальных бюджетов является стимулирование инвестиционной активности, так как не сформированы действенные инструменты, направленные на повышение инвестиционной привлекательности муниципалитетов. Однако общеизвестно, что инвестиции в производственные проекты и объекты социальной инфраструктуры обеспечивают рост доходов местных бюджетов не только по статьям безвозмездных поступлений, но и налоговых, а также позволяют сгладить проблемы с занятостью населения. Внедрение инструментов инвестиционной привлекательности малых территорий должно осуществляться с учетом прогнозов развития на долгосрочную перспективу, так как отсутствие перспектив не создаст фундамента для эффективной реализации инвестиционных проектов.

Повышение инвестиционной привлекательности муниципальных образований следует одновременно осуществлять в нескольких направлениях, каждое из которых предполагает применение особых методов и инструментов.

Важно отметить, что общераспространенным в теории и практике государственной и муниципальной инвестиционной политики способами улучшения инвестиционного климата являются:

внедрение механизмов наилучшего благоприятствования в инвестиционной среде, достигаемое за счет большей доступности в получении бюджетных кредитов, муниципальных гарантий и налоговых льгот;

привлечение органов местного самоуправления к реализации востребованных инвестиционных проектов за счет использования бюджетных источников финансирования инвестиций и размещения муниципальных займов;

участие в инвестиционных программах субъектов предпринимательства путем использования муниципального частного партнерства и элементов самообложения юридических и физических лиц.

Таким образом, были обозначены основные направления повышения уровня доходов местных бюджетов.

ЗАКЛЮЧЕНИЕ

Доходы местных бюджетов являются базой местных органов власти по финансированию всего комплекса социально и экономически направленных программ, и мероприятий на их территории.

Именно от эффективности и рациональности формирования местных бюджетов зависит уровень удовлетворения минимальных социальных потребностей жителей различных регионов страны.

Местные бюджеты непосредственно оказывают влияние на уровень доходов и расходов, занятости населения, развитие промышленного и научно-технического потенциала регионов, распределение инвестиций по территории страны, экономического и социального развития.

Анализ формирования доходных источников на уровне муниципального образования «Город Томск», который был проведен в данной работе, показал, что за период 2013-2015 года бюджет в большей степени формируется за счёт межбюджетных трансфертов, которые остаются практически на одном уровне в течении анализируемого периода, затем уже за счет налоговых и неналоговых поступлений.

За исследуемый период по местному бюджету наблюдалось и снижение, и увеличение доли налоговых поступлений. Доля налоговых поступлений в общей сумме доходных поступлений по бюджету МО «Город Томск» ааааауменьшилась на 7,68% в 2014 году по сравнению с 2013 годом, где доля налоговых доходов составляла 41,63%, затем в 2015 году доля налоговых поступлений в местный бюджет увеличилась на 7,05% и составила 41%. Таким образом удельный вес налоговых доходов практически вернулся на прежний уровень доли налоговых поступлений на начало анализируемого периода и общий итог за анализируемый период составил сокращение удельного веса налоговых доходов на 0,63%.

В завершении анализа был выявлен ряд проблем местного бюджета и предложены направления совершенствования системы формирования и исполнения местного бюджета.

В целях укрепления доходной части местного бюджета муниципального образования «Город Томск» на основании проведенного анализа в данной работе могут быть предложены следующие рекомендации:

1) повышение качества управления муниципальными финансами в части минимизации объемов изменений сводной бюджетной росписи в ходе исполнения бюджета, обеспечения исполнения расходов в утвержденных объемах, равномерности кассовых расходов бюджета города Томска в течение финансового года, сокращения дебиторской и кредиторской задолженности;

2) обеспечение обоснованности прогнозирования и повышение эффективности администрирования доходов бюджета города Томска;

3) продолжение работы по сдерживанию роста муниципального долга и снижению расходов на его обслуживание;

4) продолжение работы по разработке и реализации комплекса дополнительных мер, направленных на развитие доходного потенциала бюджета города Томска (в том числе, изучение опыта других муниципальных образований), в объемах, позволяющих обеспечить устойчивое развитие муниципального образования «Город Томск».

Следует отметить, что перспективы развития местных бюджетов связаны с устранением имеющихся проблем муниципальных образований, т.е. как с доходной, так и с расходной частями бюджета. Вопрос экономической самостоятельности муниципальных образований стоит на первом месте, поэтому, прежде всего, необходимо обеспечить экономический рост, усилить независимость и сбалансированность местного бюджета, которые в совокупности образуют основу бюджетной системы страны.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Конституция Российской Федерации: Конституция Росс. Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ) // «Собрание законодательства РФ».

- Консультант Плюс: Бюджетный кодекс Российской Федерации [Электронный ресурс]: Бюджетный кодекс Российской Федерации от 31.07.1998 № 145–ФЗ

- Консультант Плюс: Налоговый кодекс Российской Федерации [Электронный ресурс]: Налоговый кодекс Российской Федерации от 31.07.1998 № 146–ФЗ

- Консультант Плюс: Об общих принципах организации местного самоуправления в Российской Федерации [Электронный ресурс]: федеральный закон от 06.10.2003 № 131–ФЗ

- Информация о результатах мониторинга местных бюджетов Российской Федерации за 2014 год по состоянию на 1 января 2015 года [Электронный ресурс] / Официальный сайт Министерства финансов РФ, 2016. URL:http://www.minfin.ru/ru/perfomance/regions/monitoring_results/Monitoring_local/results.

- Ниналалова Ф.И. Бюджетная система Российской Федерации: учеб. пособие. М.: НИЦ Инфра-М, 2013. 272 с.

- Поляк Г.Б. Бюджетная система России: учебник для студентов вузов, обучающихся по экономическим специальностям. М.: ЮНИТИ-ДАНА, 2012. 703 с.

- Васильева Н.В. Доходы местных бюджетов как залог финансовой самостоятельности местного самоуправления: правовой аспект // Известия Иркутской государственной экономической академии. 2015. №1. С. 117-125

- Говорушина Т.К. Влияние межбюджетных отношений на формирование доходов местного самоуправления // Царскосельские чтения. 2014. № 18. С. 22-26.

- Ковалерова Л.А. Проблемы формирования и использования средств местных бюджетов // Проблемы учёта и финансов. 2011. № 4. С. 73-77.

- Колебанов А.В. Некоторые аспекты исполнения бюджета муниципального образования // Ученые записки Тамбовского отделения РоСМУ 2015. № 4. С. 161-166.

- Курченко Л.Ф. Бюджетная система Российской Федерации: субфедеральный и местный уровни: учебное пособие. М.: Издательско-торговая корпорация «Дашков и Ко», 2012. 252 с.

- Реутова И.М. Бюджетная система. М.: Форум, 2011. 184 с.

- Золотарева Г.И. Бюджетная система Российской Федерации. М.: КноРус, 2011. 240 с.

- Никиткова У.О. К вопросу о финансовой самостоятельности муниципальных образований // Финансы. 2012. №7. С. 26–29.

- Комаревцева О.О. Применение методик управления экономической системой муниципального образования как факторы развития территории // Актуальные вопросы менеджмента современной организации. 2015. С. 35-40.

- Бочкарева Е.А. Управление бюджетными ресурсами региона: финансово-правовое исследование. М.: Инфра-М, 2016. 104 с.

- Дементьева О.А. Соответствие ресурсов местных бюджетов полномочиям местного самоуправления: декларация и реальность // Законодательство и экономика. 2013. № 2. С. 5 – 16.

- Одиноков Б.В. Практика и проблемы формирования доходов местных бюджетов Российской Федерации // Современное общество и наука: социально-экономические проблемы в исследованиях преподавателей вуза. 2015. № 1. С. 17-21.

- Лагунова Т.П. О доходах местных бюджетов // Вестник ИжГТУ. 2014. № 3. С. 75-77.

- Городские финансы [Электронный ресурс] / Официальный портал МО «Город Томск», 2016. URL: http://www.admin.tomsk.ru/pgs/2eq

- Отчет об исполнении бюджета МО «Город Томск» за 2015 год [Электронный ресурс] / Официальный портал МО «Город Томск» ,2016. URL: http://www.admin.tomsk.ru/site/core.ns

- Занятость и заработная плата [Электронный ресурс] / Официальный сайт территориального органа Федеральной службы государственной статистики по Томской области, 2016. URL:http://www.gks.ru/scripts/db_ inet2/passport /table. aspx?opt=697010002013201

- Муниципальная собственность и земельные ресурсы [Электронный ресурс] / Официальный портал МО «Город Томск», 2016. URL: http://www.admin.tomsk.ru/pgs/2ee

- Годовой отчет ОАО «Томское пиво» по результатам работы за 2013 год [Электронный ресурс] / Центр раскрытия корпоративной информации «Интерфакс», 2016. URL: https://www.edisclosure.ru/portal/files.aspx?id=3945&type=2

- Годовой отчет ОАО «Томское пиво» по результатам работы за 2014 год [Электронный ресурс] / Центр раскрытия корпоративной информации «Интерфакс», 2016. URL: https://www.edisclosure.ru/portal/files.aspx

- Пояснения к бухгалтерскому балансу и отчету о финансовых результатах за 2015 год ООО «Томскнефтехим» [Электронный ресурс] / Официальный сайт ООО «Томскнефтехим», 2016. URL: http://www.sibur.ru/upload/iblock/dcb/dcb74390e94b386fba9e15c80c73e3bc

- Аудиторское заключение о бухгалтерской отчетности ООО «Томскнефтехим» по итогам деятельности за 2014 год [Электронный ресурс] / Официальный сайт ООО «Томскнефтехим», 2016. URL: http://www.sibur.ru/upload/iblock/313/313b6dc422d98e061da81b825519b7f1

- Аудиторское заключение о бухгалтерской отчетности ООО «Томскнефтехим» по итогам деятельности за 2013 год [Электронный ресурс] / Официальный сайт ООО «Томскнефтехим», 2016. URL: http://www.sibur.ru/upload/iblock/c3d/c3def87129f321a6ea509f2f4bea29c

- Дьякова Е.Б. Механизм распределения налоговых доходов бюджетов // Финансы. 2011. №5. С. 19-23.

- Отчет об исполнении бюджета МО «Город Томск» за 2014 год [Электронный ресурс] / Официальный портал МО «Город Томск» ,2016. URL: http://www.admin.tomsk.ru/site/core.nsf

- Государственная поддержка сельскохозяйственного производства в регионе в рыночных условиях.

- Понятие менеджмента. (Менеджер и предприниматель Менеджмент и менеджер: понятие и сущность)

- Основные функции в системе менеджмента (Организация, мотивация и стимулирование в системе менеджента)

- проектирование маршрутизации в трех двухуровневых сетях с использование протокола IGRP»

- Спортивный PR: понятие, основные определения и задачи (ОСНОВНЫЕ ПОНЯТИЯ И ЭЛЕМЕНТЫ PR-ДЕЯТЕЛЬНОСТИ СПОРТИВНОЙ ОРГАНИЗАЦИИ)

- Особенности заключения трудовых договоров со спортсменами, с тренерами (Основы регулирования труда в профессиональном спорте)

- Организационные системы по бронированию в туроператорской фирме

- Основы управления финансовой устойчивостью предприятия

- Банки развития в национальной банковской системе (Понятие и сущность банков развития)

- Изучение вопроса об исключительном происхождение авторских прав

- Социально-психологический климат организации ООО «Неотрейд»

- Процессы принятия решений в организации (Теоретические основы принятия решений в процессе управления организацией.)