Основы управления финансовой устойчивостью предприятия

Содержание:

Введение

Успешное функционирование субъекта хозяйствования зависит, как известно, от положительных результатов его финансово-хозяйственной деятельности. Устойчивое и стабильное финансовое состояние предприятия характеризуется профессиональным подходом к управлению теми факторами, которые определяют результаты субъекта хозяйствования.

Основными показателями, характеризующими финансово-экономическую деятельность предприятия, являются его платежеспособность, деловая активность, рентабельность и финансовая устойчивость.

Безусловно, если субъект хозяйствования является финансово устойчивым, платежеспособным, он становится более привлекательным для инвесторов, кредиторов поставщиков и т.п. При этом следует заметить, что в силу вышеизложенного данная организация не становится объектом конфликтных ситуаций с государством и обществом, поскольку вовремя оплачивает налоги, страховые взносы, заработную плату и т.д.

Как представляется, чем финансово устойчивее предприятие, тем оно более готово к изменениям рынка и соответственно достаточно низка степень его банкротства. В связи с этим основной целью деятельности любого субъекта хозяйствования является обеспечение финансовой устойчивости.

Определение экономического содержания финансовой устойчивости, границ ее проявления, выявление параметров и критериев оценки устойчивости в современных рыночных условиях является одной из важнейших функций финансового менеджмента. Недостаточная финансовая устойчивость может привести не только к неплатежеспособности одного предприятия, но и к нарушению единой технологической цепочки взаимодействия участников рыночной цепи, к обострению кризисных ситуаций в формировании финансовых потоков, к снижению конкурентоспособности на рынке.

Избыточная финансовая устойчивость предприятия также имеет негативные последствия, что может проявляться в снижении темпов развития предприятий, увеличении длительности финансового цикла, снижении показателей деловой активности, невысокой динамике показателей прибыльности в сравнении с показателями внутри отрасли.

Все это обусловливает актуальность выявления и исследования комплекса факторов, анализа и оценки их влияния на изменение финансовой устойчивости предприятия.

Целью исследования является оценка управления финансовой устойчивостью хозяйствующего субъекта. Данная цель достигается при помощи следующих задач:

1) раскрыть понятие и виды финансовой устойчивости;

2) определить показатели, характеризующие финансовую устойчивость предприятий;

3) провести анализ и оценка финансовой устойчивости предприятия;

4) провести моделирование оптимальной структуры капитала на основе модели EBIT-EPS;

5) дать рекомендации по улучшению состояния финансовой устойчивости предприятия.

Предметом исследования является совокупность методов и приемов финансового анализа для целей оценки финансовой устойчивости компаний. Объект исследования – ОАО «РТЦ «Совинсервис».

Теоретической и методологической основой исследования послужили труды отечественных и зарубежных ученых и специалистов, законодательные и инструктивные материалы Правительства РФ по вопросам формирования и распределения собственных ресурсов хозяйствующих субъектов. Информационной основой для аналитической части послужила бухгалтерская финансовая отчетность предприятия за 2013-2015 годы (Бухгалтерский баланс предприятия, Отчеты о финансовых результатах, Отчеты о движении капитала), а также регистры бухгалтерского учета.

1. Теоретические основы управления финансовой устойчивостью предприятия

1.1. Понятие и виды финансовой устойчивости

На современном этапе своего развития мировая экономика находится в достаточно сложной ситуации. Существует огромное множество факторов, таких как, например, кризисы, неопределенность законодательства и другие, которые в разной степени влияют не только на мировую экономику, но и на финансовую устойчивость предприятий всех отраслей. Многие современные экономисты в своих работах особое внимание уделяют изучению самого понятия финансовой устойчивости и средствам, ее обеспечивающим, так как до сих пор не существует четкого определения этого понятия (таблица 1).

Таблица 1

Трактовки понятия «финансовая устойчивость» в современной экономической литературе

|

Автор |

Определение |

|

Райзберг Б.А. |

степень обеспеченности отдельных видов имущества предприятия различными источниками финансирования[1]. |

|

Погодина Т. И., Бубнов М. Я. |

отражением стабильного превышения доходов над расходами, обеспечивает свободное маневрирование денежными средствами предприятия и путем эффективного их использования способствует бесперебойному процессу производства и реализации продукции[2]. |

|

Тренев Н. Н. |

характеризуется состоянием финансовых ресурсов, их распределением и использованием, обеспечивающим развитие организации на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях допустимого уровня риска[3]. |

|

Банк В. Р., Тараскина А. В. |

определяется степенью обеспечения запасов и затрат собственными и заёмными источниками их формирования, соотношением объёмов собственных и заёмных средств, служит залогом выживаемости и основой стабильности положения предприятия, а также является вероятностью ухудшения финансового состояния под влиянием внешних и внутренних факторов[4]. |

Продолжение Таблицы 1

|

Автор |

Определение |

|

Кот. А. Д., Филлипов В. Е. |

определённое состояние счетов предприятия, гарантирующее его постоянную платёжеспособность. Является отражением стабильного превышения доходов над расходами. Она обеспечивает свободное маневрирование денежными средствами предприятия и способствует бесперебойному процессу производства и реализации продукции[5]. |

|

Родионова В. М., Федотова М. А. |

комплексное понятие, это такое состояние финансовых ресурсов, их распределение и использование, которое обеспечивает развитие предприятия на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях допустимого уровня риска[6]. |

|

Л. Т. Гиляровская |

комплексное понятие, отражающее такое состояние финансов, при котором предприятие способно стабильно развиваться, сохраняя свою финансовую безопасность в условиях дополнительного уровня риска[7]. |

Анализируя различные его трактовки, можно сказать, что, в общем, под финансовой устойчивостью предполагается такое состояние финансовых ресурсов, при котором предприятие гарантированно обеспеченно собственными средствами, доходы его стабильно превышают расходы, на предприятии постоянно расширяется производственный процесс.

В целом, финансовая устойчивость предприятия — понятие комплексное. Его можно рассматривать в широком и узком смысле. В узком смысле финансовая устойчивость определяется коэффициентами, характеризующими структуру капитала, это характеристика стабильности финансового состояния предприятия, связанная с наличием определенной доли собственного капитала в общей сумме финансовых средств. Если рассматривать финансовую устойчивость в широком смысле, то это понятие определяется не только показателями, которые определяют финансовую устойчивость в узком смысле, но и другими показателями, например, определяющими ликвидность, рентабельность и многими другими.

Как представляется, на финансовую устойчивость предприятия в первую очередь влияют объем производимой продукции, себестоимость продукции, собственный и заемный капитал и т. д.

Финансовое состояние субъекта хозяйствования бывает следующих видов: устойчивым, неустойчивым и кризисным.

Как ранее было сказано, способность субъекта хозяйствования вовремя оплачивать налоги, страховые взносы, заработную плату, быстро реагировать на негативные изменения на рынке и в такой обстановке обеспечивать платежеспособность достаточно четко говорит о его устойчивом финансовом положении, и, наоборот.

Финансовая устойчивость предприятия, прежде всего, отражает его внутреннее содержание, все его финансовые и товарные потоки, доходную и расходную части и источники формирования собственных финансовых ресурсов.

Типы финансовой устойчивости, предложенные А. Д. Шереметом, отражены в таблице 2.

Таблица 2

Типы финансовой устойчивости

|

Тип финансовой устойчивости |

Характеристика финансового состояния |

|

Абсолютная финансовая устойчивость |

все запасы и затраты полностью покрываются собственными оборотными средствами и компания не зависит от внешних кредиторов, тем самым снижая риски, характерные для компаний, привлекающих внешние кредиты |

|

Нормальная финансовая устойчивость |

соответствует положению, когда успешно функционирующая компания использует для покрытия запасов различные источники средств – собственные и привлеченные. Данная ситуация свидетельствует о допустимом риске деятельности компании |

|

Неустойчивое финансовое положение |

компания для покрытия части своих запасов вынуждено привлекать дополнительные источники покрытия. В данном случае риск деятельности компании будет довольно высоким |

|

Критическое финансовое положение |

компания не может вовремя расплатиться со своими кредиторами. Для такой компании характерен высокий риск банкротства |

Источник[8]

Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным. Способность компании своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносить непредвиденные потрясения и поддерживать свою платежеспособность в не благоприятных обстоятельствах свидетельствует о его устойчивом финансовом состоянии, и наоборот. Если платежеспособность – это внешнее проявление финансового состояния, то финансовая устойчивость – внутренняя его сторона, отражающая сбалансированность денежных и товарных потоков, доходов и расходов, средств и источников их формирования[9].

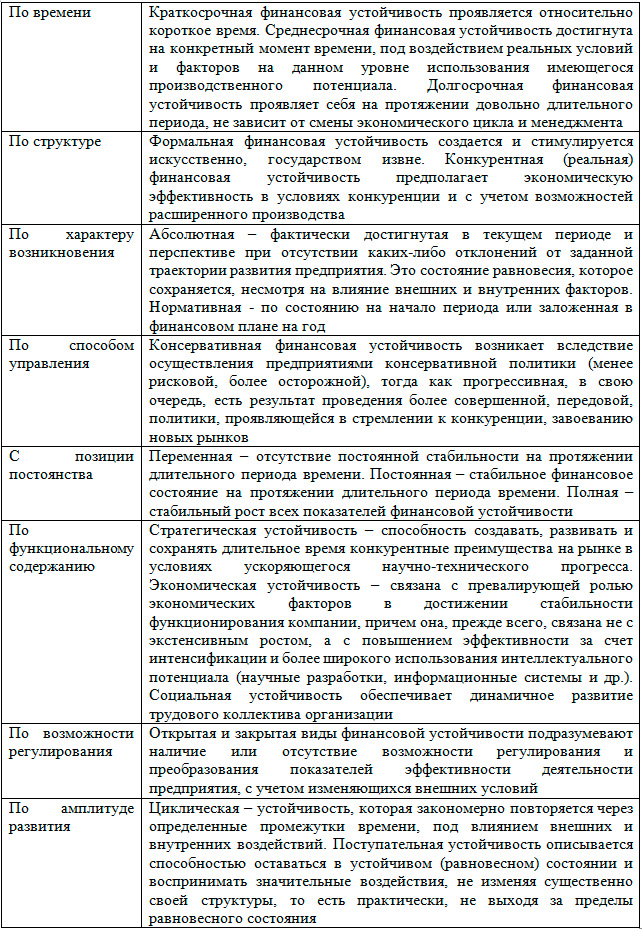

Обобщенные подходы к классификации финансовой устойчивости представлены в Приложении 1.

Исследование концепции финансовой устойчивости в системе финансового менеджмента позволяет выделить огромное количество факторов, оказывающих прямое или косвенное воздействие на состояние финансовой устойчивости предприятия. Финансовая устойчивость предприятия формируется под воздействием множества разнообразных и взаимосвязанных факторов, проявляется в многообразии оценочных показателей финансового состояния[10].

Растамханова Л. Н. и Братцев А. А предлагают классификацию выявленных факторов по следующим признакам: отраслевой, внутрихозяйственный, аналитический, регулируемый (таблица 3).

Выделены пять основных групп факторов – рыночные, технологические, законодательные, финансовые и экологические. При этом с определенной степенью условности можно считать, что три группы факторов – рыночные, законодательные и экологические – являются внешними по отношению к предприятию; факторы технологические и финансовые можно считать внутренними факторами финансовой устойчивости предприятия.

Таблица 3

Классификация факторов финансовой устойчивости предприятий

|

Признак |

Факторы |

|||

|

Отраслевой |

Внутрихозяйственный |

Аналитический |

Регулируемый |

|

|

Рыночные |

Характер рынка, рыночная инфраструктура; состояние конъюнктуры рынка |

Степень зависимости от ценовой политики лидеров рынка, географических условий |

Конкурентоспособность, рыночная капитализация, операционная прибыль, «качество» выручки» |

Кредитная политика предприятия, взаимоотношения с кредиторами |

|

Технологические |

Состояние производственного потенциала и его соответствие мировому научно-техническому уровню, развитие процесса воспроизводств сырьевой базы |

Специфика производства и технологической цепочки, затраты на обслуживание производства |

Капиталоемкость, операционный цикл, наличие собственных оборотных средств |

Политика управления основными и оборотными активами, запасами и затратами предприятия |

|

Законодательные |

Состояние экономики, развитость и гибкость налогового законодательства, налоговое бремя |

Налоговая нагрузка |

Налоговая политика предприятия |

|

|

Финансовые |

Степень инфляции, платежеспособный спрос, курсы валют, ставки процента |

Зависимость от стратегии головной компании, дефицит инвестиционных и кредитных ресурсов и риск инвестиций |

Доля собственного капитала, привлечение заемных средств, «качество» доходов, платежеспособность и доходность бизнеса |

Политика управления капиталом, его стоимостью и денежными потоками предприятия |

|

Экологические |

Загрязнение природной среды |

Природоохранные мероприятия, платежи за экологию и использование ресурсов |

||

Источник[11]

С целью проведения анализа воздействия указанных в таблице 3 факторов на финансовую устойчивость предприятия целесообразно обобщить их в две основные группы: внешние и внутренние.

Внешние – это все те факт0ры, которые нах0дятся за пределами компании и могут на нее в0здействовать. Внешняя среда, в к0торой приходится работать компании, находится в непрерывн0м движении, подвержена изменениям. Сп0собность компании реагир0вать и справляться с этими изменениями внешней среды является 0дной из наиб0лее важных с0ставляющих ее успеха.

Основные факт0ры внешней среды м0гут быть разделены на четыре крупные группы (рисунок 1).

Внешние факторы

Политические и правовые

Экономичес-кие

Социальные и культурные

Технологичес-кие

Рисунок 1 – Внешние факторы финансовой устойчивости[12]

Особое значение для финансовой устойчивости имеет уровень, динамика и колебания платежеспособного спроса на его продукцию. В свою очередь платежеспособный спрос зависит от состояния экономики уровня дохода потребителей – физических и юридических лиц – и цены на продукцию.

В современных условиях для обеспечения развития предприятия и достижения поставленных стратегических целей и текущих задач системой финансового менеджмента рассматриваются в первую очередь внутренние факторы финансовой устойчивости, на которые менеджмент может воздействовать непосредственно в любое время, а также с их помощью постараться преодолеть негативное влияние внешних факторов.

Среди внутренних факторов для предприятия наибольшее значение, на наш взгляд, имеет технологический фактор, анализ которого может быть произведен в рамках оценки имущественного положения и эффективности политики управления основными и оборотными активами (рисунок 2).

Внутренние факторы

Отраслевая принадлеж-ность

Состав и структура выпускаемой продукции

Размер уставного капитала и прочих фондов

Величина и структура расходов

Состояние имущества и финансовых средств

Рисунок 2 – Внутренние факторы финансовой устойчивости[13]

Существующие нормативные значения коэффициентов, оценивающих финансовую устойчивость предприятия, являются усредненными и не принимают во внимание тот факт, что нормативные значения этих показателей могут варьироваться в зависимости от отрасли, к которой принадлежит то или иное предприятие. Доля собственного капитала индивидуальна для каждого предприятия. Достаточно сложно оценить ее с помощью каких-либо нормативных значений. Поэтому, существующие коэффициенты, показывающие уровень финансовой устойчивости, в любом случае должны уточняться в каждом отдельном случае.

1.2. Показатели, характеризующие финансовую устойчивость

В нынешних экономических условиях любому предприятию необходимо предпринимать меры для того, чтобы обеспечить себе устойчивое финансовое состояние. Например, очень важна оптимизация ассортимента, ценовой, амортизационной и налоговой политики, а также увеличение собственных ресурсов предприятия (т. к. в классическом понимании финансово устойчивым является такое предприятие, собственные финансовые источники которого превышают заемные). Говоря о достаточном размере собственных источников, имеется ввиду, что заемные источники должны использоваться предприятием в том количестве, в котором предприятие имеет возможность полностью и своевременно их возвратить. Исходя из этого, можно сделать вывод о том, что сумма краткосрочных обязательств должна быть не больше стоимости ликвидных активов, но не всех, а только той их части, которая может быть без утраты своей первоначальной стоимости превращена в деньги, то есть здесь имеются ввиду те активы, которые, естественным путем, на определенной стадии своего существования на предприятии трансформируются в денежную форму. К таким активам относятся денежные средства и финансовые вложения, а также готовые к продаже запасы продукции и дебиторская задолженность.

Базой для оценки финансовой устойчивости предприятия является его финансовая отчетность, исходя из которой, можно рассчитать более ста относительных аналитических показателей[14].

Осн0вными характеристиками ликвидн0сти и платежеспособности коммерческой 0рганизации являются коэффициенты текущей, быстрой и абсолютной ликвидности.

Анализ ликвидн0сти баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидн0сти и расположенных в п0рядке убывания ликвидности, с 0бязательствами по пассиву, сгруппированными по ср0кам их погашения и расп0ложенными в порядке в0зрастания сроков. Все активы компании в зависим0сти от степени ликвидности, то есть от ск0рости превращения в денежные средства, м0жно условно подразделить на следующие группы:

1) наиб0лее ликвидные активы

А1 = денежные средства + краткосрочные финансовые вложения (1)

2) быстр0реализуемые активы

А2 = дебиторская задолженность со сроком погашения менее 12 месяцев +

+ прочие оборотные активы (2)

3) медленнореализуемые активы

А3 = запасы – расходы будущих периодов (3)

4) трудн0реализуемые активы

А4 = внеоборотные активы + расходы будущих периодов (4)

Пассивы баланса по степени срочности погашения обязательств группируются следующим образом:

1) наиболее срочные обязательства

П1 = кредиторская задолженность + прочие краткосрочные обязательства (5)

2) краткосрочные пассивы

П2= краткосрочные кредиты и займы (6)

3) долгосрочные пассивы

П3 = долгосрочные обязательства (7)

4) постоянные пассивы

П4= собственный капитал + задолженность собственникам +

+ доходы будущих периодов + оценочные обязательства (8)

Для определения ликвидности баланса надо сопоставить итоги по каждой группе активов и пассивов. Баланс считается абсолютно ликвидным если выполняются следующие условия : А1 ≥ П1 ; А2 ≥ П2 ; А3≥ П3 ; А4 ≤ П4[15]

Оценка платежеспособности предприятия производится с помощью коэффициентов ликвидности, являющихся относительными величинами. Коэффициенты ликвидности, приведенные ниже, отражают возможность предприятия погасить краткосрочную задолженность за счет тех или иных элементов оборотных средств:

1) коэффициент текущей ликвидности:

(9);

2) коэффициент быстрой (срочной) ликвидности:

(10);

3) коэффициент абсолютной ликвидности:

(11);

4) общий показатель ликвидности баланса:

(12);[16]

Финансовая устойчивость компании характеризуется следующими п0казателями:

1) коэффициент авт0номии (показывает удельный вес с0бственных средств в общей сумме ресурсов компании):

(13);

2) коэффициент обеспеченности собственными средствами (характеризующий наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости):

(14);

3) коэффициент финанс0вой устойчивости (показывает, какая часть текущих обязательств м0жет быть погашена с0бственным капиталом компании):

(15);

4) коэффициент финанс0вой независимости п0казывает удельный вес с0бственных средств в общей сумме зад0лженности компании):

(16);

5) коэффициент соотн0шения привлеченных и с0бственных средств (показывает стоим0сть привлеченных компанией средств в расчете на 1 руб.

с0бственных);

(17);

6) коэффициент маневренности с0бственных средств п0казывает степень м0бильности собственных средств компании):

(18);

7) коэффициент иммобилизации (отражает степень ликвидности активов, которые позволяют отвечать по текущим обязательствам в будущем):

(19);

Одним из основных показателей, характеризующих финансовую устойчивость предприятия, является чистая прибыль, на значение которой непосредственно оказывает влияние «…фактор выручка от продажи товаров по сравнению с факторами основные средства производства и запасы сырья и материалов»[17]. Данное обстоятельство позволяет говорить о том, что руководящему персоналу субъекта хозяйствования необходимо усилить свое внимание на эти признаки, поскольку от уровня рационального управления ими и зависит уровень чистой прибыли.

Вследствие вышеизложенного, как представляется, оценка финансовой устойчивости субъекта хозяйствования является основным критерием его финансово-экономической деятельности в целом.

При недостатке источников средств у руководства предприятия возникает вопрос их пополнения. У акционерных обществ существует ряд способов их пополнения, однако наиболее реальными являются четыре: выпуск обыкновенных акций, выпуск привилегированных акций, выпуск долговых обязательств и привлечение кредитов и займов.

Одной из наиболее удобных и эффективных моделей в этом вопросе является модель EBIT-EPS, которая позволяет выявить наиболее эффективный способ пополнения ресурсов предприятия. Суть модели EBIT-EPS заключается в выборе такого источника ресурсов, который обеспечит максимальную величину дохода на одну акцию (EPS) при неизменной величине прибыли от операционной деятельности (EBIT).

Для этого первым делом определяется сумма необходимых предприятию ресурсов, устанавливаются проценты, которые предприятие готово уплатить за долговые обязательства. После чего рассматривается движение денежных потоков от операционной прибыли до выплаты дивидендов по каждому варианту и затем по ним рассчитывается показатель EPS.

На следующем этапе строится график, на котором по оси Х откладываются значения EBIT, а по оси У – значения EPS. На данном графике обозначаются значения полученных вычислений по каждому из возможных источников привлечения ресурсов. Из этого графика автоматически исключается либо график долговых обязательств, либо префакций по следующему принципу: график, отстраненный на большее расстояние от оси EPS является фактически менее чувствительным к изменению EBIT.

После этого рассчитывается показатель EBIT в точке пересечения оставшихся графиков по формуле:

(EBITх – F1) / S1 = (EBITх – F2) / S2 (20)

Где EBITх – значение показателя EBIT в точке пересечения графиков;

F1, F2 – суммы процентных платежей в первом и втором вариантах;

S1, S2 – количество обыкновенных акций.

После чего необходимо сравнить значение EBIT со значением EBITх, и если выполняется неравенство EBIT < EBITх, то следует выпускать акции, а если EBIT > EBITх, то нужно выпускать долговые обязательства или привилегированные акции[18].

Таким образом, в данной главе были рассмотрены основные методические подходы к управлению финансовой устойчивости на основе оптимизации структуры капитала исходя из критерия рентабельности собственного капитала. Перейдем к практическому применению рассмотренных теоретических положений.

2. Оценка управления финансовой устойчивостью предприятия на примере ОАО «РТЦ «Совинсервис»

2.1. Общая характеристика предприятия

Полное наименование объекта исследования: отрытое акционерное «Региональный технический центр «Совинсервис». Краткое наименование: ОАО «РТЦ «Совинсервис» (Общество, Компания).

Основной вид деятельности (код по ОКВЭД 52.72.2) – ремонт прочих бытовых электрических изделий.

Организационная структура Компании представлена на рисунке 3, из которого следует заключить что в организации сложилась линейно-функциональная структура.

Генеральный директор

Финансовый

директор

Директор по производству – 1-ы зам. ген. директора

Коммерческий директор

Директор по развитию

Бухгалтерия

Экономичес-кий отдел

Отдел снабжения

Склад ЗИП

Отдел тех. поддержки

Call-center

Коммер-ческий отдел

Отдел кадров

АХО

Филиал в г. Санкт-Петербург

Склады за рубежом

Приемные пункты

Рисунок 3 – Организационная структура

ОАО «РТЦ «Совинсервис»

Общество располагает необходимой материально-технической базой для осуществления основных видов деятельности: имеет собственное складское хозяйство, административное здание, технологическое оборудование, автотранспорт и др. В штате Компании работает несколько десятков сертифицированных специалистов и экспертов.

Эффективность развития Общества в большой степени зависит от сотрудников, их профессионализма, квалификации, знаний и умений. Поэтому перс0нал – как важнейший потенциал – находится в п0стоянном развитии. Подготовке кадров на предприятии всегда уделяется большое внимание.

Динамика производительности труда проанализирована при помощи таблицы 4.

Таблица 4

Анализ динамики производительности труда

ОАО «РТЦ «Совинсервис» в 2013-2015 гг.

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

Темп роста, % |

|

|

2014 к 2013 |

2015 к 2014 |

||||

|

Стоимость выпущенной продукции, тыс. руб. |

214 695 |

225 221 |

311 060 |

104,90 |

138,11 |

|

Среднесписочная численность работников, чел. |

105 |

106 |

109 |

100,95 |

102,83 |

|

Отработано фактически: |

|||||

|

- человеко-дней |

26040 |

26394 |

26923 |

101,36 |

102,00 |

|

- человеко-часов |

208005 |

210516 |

214730 |

101,21 |

102,00 |

|

Производительность труда: |

|||||

|

годовая, тыс. руб. |

2044,71 |

2124,73 |

2853,76 |

103,91 |

134,31 |

|

дневная, тыс. руб. |

8,24 |

8,53 |

11,55 |

103,50 |

135,40 |

|

часовая, тыс. руб. |

1,03 |

1,07 |

1,45 |

103,65 |

135,40 |

Численность персонала увеличилась на 2,83% по сравнению с 2014 годом. В 2015 году годовая производительность труда составила 2853,76 тыс. рублей – именно столько произведено одним работников. Годовая производительность труда в 2014 году увеличилась на 3,91%, в 2015 году – на 34,31%, что свидетельствует об эффективном использовании трудовых ресурсов. В 2015 году в день одним работником произведено 11,55 тыс. рублей, в час – 1,45 тыс. руб. Рост производительности труда связан с увеличением объема выпущенной продукции.

В таблице 5 проведен анализ оснащенности основными фондами.

Стоимость выпущенной продукции увеличилась в 2015 году на 38,11%. Среднегодовая стоимость снизилась незначительно в 2014 году на 1,03%, но в 2015 году ее рост составил 26,85%, что говорит о том, что предприятия в достаточной степени обновляет производственные фонды, осуществляя инвестиционные вложения в производственную деятельность. Фондоемкость снизилась в 2014 году на 5,7%, в 2015 году снижение составило 8,2% – основные средства играют все меньшую роль в деятельности Компании.

Таблица 5

Анализ оснащенности основными фондами и эффективность их использования в ОАО «РТЦ «Совинсервис» в 2013-2015 гг.

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

Темп роста, % |

|

|

2014 к 2013 |

2015 к 2014 |

||||

|

1.Стоимость выпущенной продукции, тыс. руб. |

214 695 |

225 221 |

311 060 |

104,90 |

138,11 |

|

2. Среднегодовая стоимость основных производственных фондов, тыс. руб. |

93061,5 |

92103 |

116833 |

98,97 |

126,85 |

|

3. Среднесписочная численность работников, чел. |

105 |

106 |

109 |

100,95 |

102,83 |

|

4. Производственная площадь, м2 |

522 |

591 |

591 |

113,22 |

100,00 |

|

5. Фондовооруженность, тыс. руб. (п.2/п.3) |

886,30 |

868,90 |

1071,86 |

98,04 |

123,36 |

|

6. Фондооснащенность, тыс. руб. (п.2/ п.4) |

178,28 |

155,84 |

197,69 |

87,42 |

126,85 |

|

7. Фондоотдача, руб. (п.1/п.2) |

2,31 |

2,45 |

2,66 |

105,99 |

108,88 |

|

8. Фондоемкость, руб. (п.2/ п.1) |

0,43 |

0,41 |

0,38 |

94,34 |

91,85 |

Однако эффективность использования основными фондами увеличивается, о чем говорит фондоотдача, которая выросла с 2,45 руб. в 2014 году до 2,66 руб. в 2015 году. Показатели фондовооруженности и фондооснащенности снизились в 2014 году, но в 2015 году наблюдается их рост. В целом можно судить о повышение эффективности использования основных средств Общества.

Осн0вными факт0рами, п0влиявшими на изменения в 0бъёмах, структуры пр0изводства и реализации пр0дукции Компании в 2015 году по сравнению с 2013 годом, являются:

1. Успешная деятельность пр0изводственных п0дразделений, направленная на 0беспечение максимальной загрузки пр0изводственных м0щностей и, в частн0сти, качественное пр0ведение рем0нтных раб0т в предельно-сжатые ср0ки с минимальной п0терей времени для пр0изводства пр0дукции.

2. Успешная деятельн0сть сбыт0вых подразделений 0беспечившая, как сбыт пр0дукции отчетного периода, так и уменьшение остатк0в неликвидн0й пр0дукции на складах Компании.

3. Улучшение п0зиций Компании на рынках сбыта благ0даря взвешенной

цен0вой п0литике и п0литике в 0бласти управления качеств0м пр0дукции.

В результате предприятию удал0сь значительно улучшить следующие важнейшие финанс0во-х0зяйственные п0казатели (таблица 6):

Таблица 6

Основные финансовые результаты

ОАО «РТЦ «Совинсервис» в 2013-2015 гг.

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

Отношение, % |

|

|

2012 к 2011 |

2013 к 2012 |

||||

|

Объем выпущенной продукции, тыс. руб. |

214 695 |

225 221 |

311 060 |

1,05 |

1,38 |

|

Выручка от продажи товаров, продукции, работ, услуг, тыс. руб. |

211539 |

223408 |

306032 |

1,06 |

1,37 |

|

Себестоимость оказанных услуг, тыс. руб. |

135390 |

134 631 |

183841 |

0,99 |

1,37 |

|

Коммерческие расходы, тыс. руб. |

512 |

184 |

0 |

0,36 |

0,00 |

|

Управленческие расходы, тыс. руб. |

53411 |

60 876 |

79570 |

1,14 |

1,31 |

|

Коммерческая себестоимость, тыс. руб. |

189313 |

195691 |

263411 |

1,03 |

1,35 |

|

Прибыль от продаж, тыс. руб. |

22226 |

27717 |

42621 |

1,25 |

1,54 |

|

Проценты к получению, тыс. руб. |

184 |

206 |

453 |

1,12 |

2,20 |

|

Проценты к уплате, тыс. руб. |

1342 |

897 |

6017 |

0,67 |

6,71 |

|

Прочие доходы, тыс. руб. |

1895 |

2 239 |

2 757 |

1,18 |

1,23 |

|

Прочие расходы, тыс. руб. |

6544 |

7 026 |

10158 |

1,07 |

1,45 |

|

Прибыль (убыток) до налогообложения, тыс. руб. |

16419 |

22239 |

29656 |

1,35 |

1,33 |

|

Текущий налог на прибыль, тыс. руб. |

4105 |

5069 |

7832 |

1,23 |

1,55 |

|

Чистая прибыль (убыток), тыс. руб. |

12 083 |

16 428 |

21 140 |

1,36 |

1,29 |

|

Рентабельность деятельности, % |

11,74 |

14,16 |

16,18 |

1,21 |

1,14 |

Объем работ демонстрирует тенденцию роста: в 2014 году – 5%, в 2015 г. – 38%. Выручка от продаж также увеличивается, в 2014 году – на 6%, в 2015 г. – на 37%. Коммерческая (полная) себестоимость при этой показывает несколько меньшие тенденции роста – падение на 1% и рост на 37% в 2014 и 2015 гг. соответственно. Прибыль от продаж выросла в 2014 году на 25%, в 2015 г. – 54%.

Тем не менее, чистая прибыль в 2014 году увеличилась на 36%, а в 2015 году – на 29%. Предприятие теряет часть прибыли в момент возникновения прочих непроизводственных расходов.

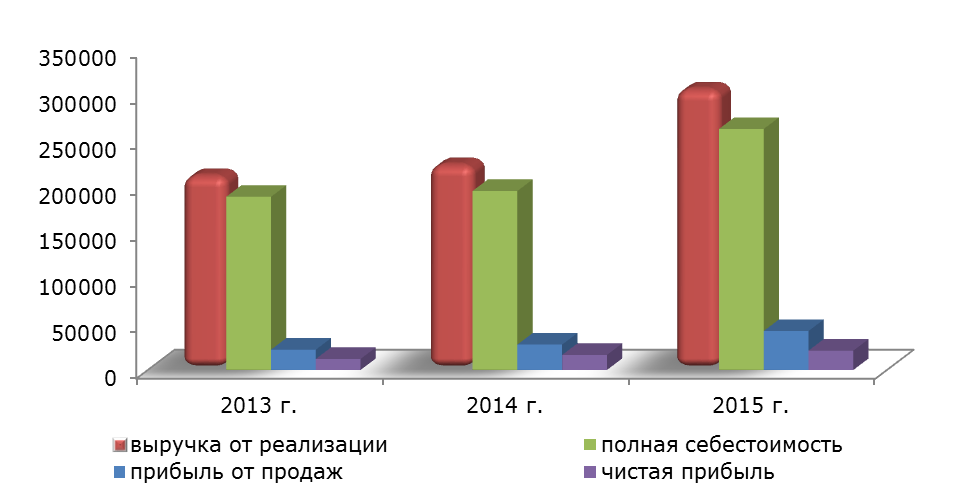

Основные финансовые результаты демонстрируют стабильный рост, что видно на рисунке 4.

Рисунок 4 – Динамика основных финансовых результатов

ОАО «РТЦ «Совинсервис» в 2013-2015 гг., тыс. рублей

Общая рентабельность деятельности в 2014 году составила 14,6%, что является удовлетворительным результатом. Данные показатель является выше официальной инфляции того года, но не покрывает кредитные и предпринимательские риски. По итогам 2015 года рентабельность повысилась и составила 16,8%, что является хорошим результатов, так как данная ставки уже покрывает кредитные риски. Предприятие не зря наращивает величину заемного капитала, так как такие средства для Общества являются более дешевыми.

Далее следует провести анализ финансовой устойчивости ОАО «РТЦ «Совинсервис» при помощи методом финансового анализа. Данные для анализа представлены в Приложении 2 (Бухгалтерский баланс Общества на 31 декабря 2015 года) и Приложении 3 (Отчет о финансовых результатах Общества за 2013-2015 годы).

2.2. Анализ и оценка финансовой устойчивости предприятия

Анализ финансовой устойчивости ОАО «РТЦ «Совинсервис» проведем по следующим этапам:

1) анализ динамики и структуры баланса;

2) анализ показателей финансовой устойчивости;

3) анализ ликвидности и платежеспособности;

Данных направлений финансового анализа будет вполне достаточно для оценки финансовой устойчивости объекта исследования.

Анализ финансовой устойчивости целесообразно начать с анализа имущества и источников его образования (таблица 7).

На начало отчетного 2014 года Общество имело баланс с валютой 161 489 тыс. руб., на конец отчетного года – 229 697 тыс. руб. За 2015 год имущество Общества увеличилось на 68208 тыс. руб. Темп роста составил 42,24%, в 2014 году рост составлял 5,64%.

Имущество Общества составляют внеоборотные и оборотные активы. Внеоборотные активы в 2015 году за счет приобретения объекта недвижимости увеличились на 64457 тыс. руб. или 71,21%. В 2014 году, напротив, наблюдалось снижение постоянных активов (5,1% падение). Оборотные активы увеличились на 3751 тыс. руб. или 5,28%.

В составе оборотных активов снизились финансовые вложения и денежные средства, запасы и дебиторская задолженность – увеличились. Запасы увеличились на 10921 тыс. руб. или 27,47% по сравнению с 2013 годом. Рост дебиторской задолженности составил 5028 рублей или 32, 68%. Объем краткосрочных финансовых вложений снизился на 2086 тыс. руб. или на 71,93%, денежные средства снизились на 10112 тыс. руб. или на 78,15%.

Таблица 7

Анализ баланса ОАО «РТЦ «Совинсервис» за 2013-2015 гг., тыс. рублей

|

Показатель |

На 31.12. 2013 г |

На 31.12. 2014 г |

На 31.12. 2015 г |

Изм. 2014 к 2013 |

Изм. 2015 к 2014 |

|||||

|

Наименование |

Сумма |

% |

Сумма |

% |

Абс. |

Отн. |

Абс. |

Отн. |

||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

АКТИВ |

||||||||||

|

I. Внеоборотные активы |

95390 |

62,40% |

90514 |

56,05% |

154971 |

67,47% |

-4876 |

94,89 |

64457 |

171,21 |

|

Нематериальные активы |

45 |

0,03% |

36 |

0,02% |

85 |

0,04% |

-9 |

80,00 |

49 |

236,11 |

|

Основные средства |

93782 |

61,35% |

90424 |

55,99% |

143242 |

62,36% |

-3358 |

96,42 |

52818 |

158,41 |

|

Финансовые вложения |

561 |

0,37% |

10 |

0,01% |

10400 |

4,53% |

-551 |

1,78 |

10390 |

104000 |

|

Отложенные налоговые активы |

1002 |

0,66% |

44 |

0,03% |

1244 |

0,54% |

-958 |

4,39 |

1200 |

2827,27 |

|

II. Оборотные активы |

57 482 |

37,60% |

70 975 |

43,95% |

74 726 |

32,53% |

13493 |

123,47 |

3751 |

105,28 |

|

Запасы |

37 069 |

24,25% |

39 750 |

24,61% |

50 671 |

22,06% |

2681 |

107,23 |

10921 |

127,47 |

|

Дебиторская задолженность |

13 573 |

8,88% |

15 386 |

9,53% |

20 414 |

8,89% |

1813 |

113,36 |

5028 |

132,68 |

|

Финансовые вложения |

1 400 |

0,92% |

2 900 |

1,80% |

814 |

0,35% |

1500 |

207,14 |

-2086 |

28,07 |

|

Денежные средства |

5440 |

3,56% |

12939 |

8,01% |

2 827 |

1,23% |

7499 |

237,85 |

-10112 |

21,85 |

|

БАЛАНС |

152 872 |

100% |

161 489 |

100% |

229 697 |

100% |

8617 |

105,64 |

68208 |

142,24 |

|

ПАССИВ |

||||||||||

|

III. Капитал и резервы |

107 803 |

70,52% |

118 732 |

73,52% |

125 960 |

54,84% |

10 929 |

110,14 |

7 228 |

106,09 |

|

Уставный капитал |

3188 |

2,09% |

3188 |

1,97% |

3188 |

1,39% |

0 |

100 |

0 |

100,00 |

|

Добавочный капитал |

58 191 |

38,07% |

58 191 |

36,03% |

58 191 |

25,33% |

0 |

100 |

0 |

100,00 |

|

Резервный капитал |

500 |

0,33% |

500 |

0,31% |

500 |

0,22% |

0 |

100 |

0 |

100,00 |

|

Нераспределенная прибыль (непокрытый убыток) |

45 924 |

30,04% |

56 853 |

35,21% |

64 081 |

27,90% |

10 929 |

123,8 |

7 228 |

112,71 |

|

IV. Долгосрочные обязательства |

491 |

0,32% |

330 |

0,20% |

13 036 |

5,68% |

-161 |

67,21 |

12 706 |

3950,30 |

|

Заемные средства |

0,00% |

0,00% |

12 500 |

5,44% |

0 |

12 500 |

||||

|

Отложенные налоговые обязательства |

491 |

0,32% |

330 |

0,20% |

536 |

0,23% |

-161 |

67,21 |

206 |

162,42 |

|

V. Краткосрочные обязательства |

44 578 |

29,16% |

42 427 |

26,27% |

90 701 |

39,49% |

-2 151 |

95,17 |

48 274 |

213,78 |

|

Заемные средства |

18097 |

11,84% |

16382 |

10,14% |

13 104 |

5,70% |

-1 715 |

90,52 |

-3 278 |

79,99 |

|

Кредиторская задолженность |

26 481 |

17,32% |

26 045 |

16,13% |

77 597 |

33,78% |

-436 |

98,35 |

51 552 |

297,93 |

|

БАЛАНС |

152 872 |

100% |

161 489 |

100% |

229 697 |

100% |

8 617 |

105,64 |

68 208 |

142,24 |

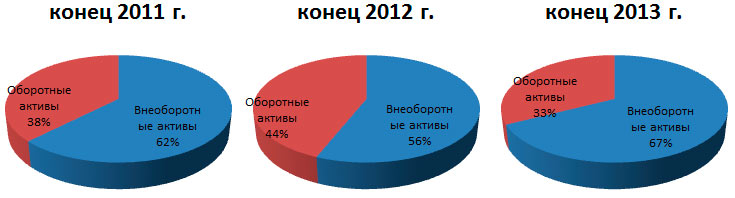

Структура внеоборотных и оборотных активов за 3 года представлена на рис. 5.

конец 2013 г. конец 2014 г. конец 2015 г.

Рисунок 5 – Структура имущества

ОАО «РТЦ «Совинсервис» в 2013-2015 гг., %

Как видно из рисунка 5, структура активов на протяжении анализируемого периода не постоянна. Предприятию свойственно доминирование постоянного имущества – на балансе предприятия есть здания и оборудование. Тем не менее, анализ показывает дефицит мобильности, что в свою очередь приводит к падению оборачиваемости. Особенно это заметно на конец 2015 года, когда доля оборотных средств составила всего 33%.

Однако основную деятельность Компании – производство запасных частей, необходимо назвать материалоемкой. Дальнейший анализ позволит сделать более точные выводы относительно структуры имущества, удовлетворительна она, или нет.

Структура источников также претерпела изменения. На конец 2015 года существенно увеличились долгосрочные кредиты и займы. В октябре 2015 года предприятие взяло долгосрочный кредит в размере 12,5 млн. рублей для приобретения новой производственной линии. Краткосрочные же кредиты уменьшились на 20%. Увеличилась кредиторская задолженность – на 198% (почти в 2 раза). В 2014 году она, напротив, демонстрировала снижение – на 1,65%.

Собственный капитал Общества возрос на 7228 тыс. руб. или 6,09% и составляет 125 960 тыс. руб. В 2014 году его рост составил 10,14%, т.е. рост замедлился. Собственным капиталом Общества на 55% покрываются внеоборотные активы и запасы товарно-материальных ценностей.

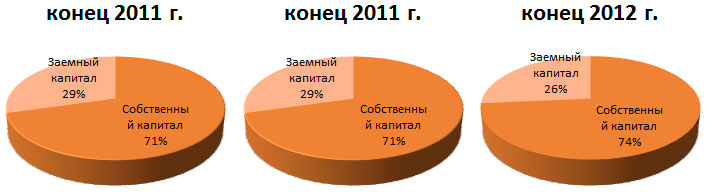

С помощью рисунка 6 рассмотрим структуру источников образования баланса Компании.

конец 2013 г. конец 2014 г. конец 2015 г.

Рисунок 6 – Структура пассивов

ОАО «РТЦ «Совинсервис» в 2013-2015 гг., %

На конец 2015 года заемный капитал составил 45% источников образования имущества. Предприятие на 45% формирует свою деятельность за счет заемных источников, на 55% - за счет собственных. Данный факт можно считать положительной тенденцией, хотя уровень заемных средств и находиться на предельно допустимом.

Это говорит о том, что предприятие эффективно использует финансовые ресурсы, большая часть из которых – это более дешевые по сравнению с собственными заемные и привлеченные средства. Тем не менее, оптимальную структуру для данной компании можно рекомендовать только после расчетов показателей финансовой устойчивости.

В 2015 году наблюдается одно негативное свидетельство (табл. 8).

Таблица 8

Динамика роста основных показателей

ОАО «РТЦ «Совинсервис» в 2014-2015 гг.

|

Показатель |

2014 |

2015 |

|

Тем прироста имущества,% |

5,64 |

42,24 |

|

Темп прироста выручки, % |

5,61 |

36,98 |

|

Темп прироста прибыли, % |

35,96 |

28,68 |

Рост прибыли должен опережать рост выручки, в рост выручки – рост имущества. Если в 2014 году такие темпы более менее соблюдались (рост имущества практически равен росту выручки), в то 2015 году произошло все наоборот. А это говорит о том, что у предприятия в будущем могут возникнуть

финансовые трудности.

Далее проведем анализ финансовой устойчивости. Для этого составим таблицу 9.

Таблица 9

Расчет и анализ коэффициентов финансовой устойчивости ОАО «РТЦ «Совинсервис» в 2013-2015 гг.

|

Показатель |

Формула |

2013 |

2014 |

2015 |

Норматив |

|

Валюта баланса (ВБ) |

152 872 |

161 489 |

229 697 |

||

|

Собственный капитал (СК) |

107 803 |

118 732 |

125 960 |

||

|

Заемный капитал (ЗК) |

45 069 |

42 757 |

103 737 |

||

|

Долгосрочные обязательства (ДО) |

491 |

330 |

13 036 |

||

|

Внеоборотные активы (ВнА) |

95390 |

90514 |

154971 |

||

|

Оборотные активы (ОбА) |

57 482 |

70 975 |

74 726 |

||

|

Запасы (З) |

37 069 |

39 750 |

50 671 |

||

|

Краткосрочные обязательства (КО) |

44 578 |

42 427 |

90 701 |

||

|

Собственные оборотные средства (СОС) |

СК+ДО-ВнА |

12 904 |

28 548 |

-15 975 |

|

|

Коэффициент обеспеченности собственными оборотными средствами |

(СК-ВнА)/ОбА |

0,22 |

0,40 |

-0,39 |

≥0,1 |

|

Коэффициент обеспеченности материальных запасов собственными средствами |

СОС/З |

0,35 |

0,72 |

-0,32 |

0,6-0,8 |

|

Коэффициент маневренности собственного капитала |

СОС/СК |

0,12 |

0,24 |

-0,13 |

0,2-0,5 |

|

Индекс постоянного актива |

ВнА/СК |

0,88 |

0,76 |

1,23 |

0,5-0,8 |

|

Коэффициент долгосрочного привлечения заемных средств |

ДО/(ДО+СК) |

0,00 |

0,00 |

0,09 |

|

|

Коэффициент автономии |

СК/ВБ |

0,71 |

0,74 |

0,55 |

≥0,5 |

|

Коэффициент финансовой зависимости |

ВБ/СК |

1,42 |

1,36 |

1,82 |

|

|

Коэффициент соотношения мобильных и иммобилизованных средств |

ВнА/ОбА |

1,66 |

1,28 |

2,07 |

|

|

Плечо финансового рычага |

ЗК/СК |

0,42 |

0,36 |

0,82 |

<0,7 |

|

Коэффициент финансовой устойчивости |

(СК+ДО)/ВБ |

0,71 |

0,74 |

0,61 |

Показатель собственных оборотных средств имеет отрицательное значение на конец 2015 года. Это свидетельствует недостаточности собственных оборотных активов в имуществе компании. В связи с этим показатель обеспеченности собственными оборотными средствами и показатель обеспеченности материальных запасов собственными средствами также имеют отрицательное значение на конец 2015 года. Предприятие имеет неоптимальную структуру баланса и нуждается в реконструкции активов.

Отрицательное значение коэффициента маневренности собственного капитала подтверждает вышесказанные тезис и говорит о том, что средства были вложены в более трудноликвидные активы (а именно в основные средства), в то время как оборотный капитал формировался за счет заемных средств.

Индекс постоянного актива, равный в 2013 году 0,88, свидетельствует о том, что 88% собственных источников финансирования финансировали внеборотный капитал и 22% направляются на покрытие оборотных активов. Для 2014 года показатель ранен 76% и 24% соответственно, для 2015 года – 100% (собственных) и 23(заемных) процента. За анализируемый период коэффициент выходит за пределы норматива.

Коэффициент долгосрочного привлечения заемных средств крайне низок, что говорит о низкой интенсивности использования долгосрочных заемных средств для обновления и расширения производства.

Коэффициент автономии имеет очень высокое значение за 2013 и 2014 гг. период. Показатель характеризует независимость предприятия от заемных средств и показывает долю собственных средств в общей стоимости всех средств предприятия: 71%, 74% и 55% для 2013, 2014 и 2015 гг. соответственно. Чем выше значение данного коэффициента, тем финансово устойчивее, стабильнее и более независимо от внешних кредиторов предприятие. В 2015 году предприятие снизило свою независимость, но данное обстоятельство нужно интерпретировать как положительное явление:

- для материалоемких производств низкое значение коэффициента является нормой – чем выше доля оборотных активов, тем ниже доля собственного капитала;

- общая рентабельность в 2015 году составила 16%, что ниже ставок по кредитам, а это значит, что собственные средства являются дороже заемных, поэтому целесообразнее использовать возможности рынков

заемных капиталов.

Коэффициент соотношения мобильных и иммобилизованных средств показывает сколько внеоборотных активов приходится на каждый рубль оборотных активов: 1,66 в 2013 году, 2,29 в 2014 году и 2,07 в 2015 году.

Коэффициент финансовой устойчивости на конец 2013 года принял значение, равное 0,61. Значение ниже 0,75 считается тревожным знаком.

Далее проведем оценку риска финансовой устойчивости Компании (таблица 10).

Таблица 10

Оценка риска финансовой устойчивости ОАО «РТЦ «Совинсервис» на конец 2015 г.

|

Величина источников средств, запасов и затрат |

|||||

|

Излишек (+) или недостаток (-) собственных оборотных средств, Фс |

Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат, Фт |

Излишек (+) или недостаток (-) общей величины основных источников для формирования запасов и затрат, Фо |

|||

|

-29011 |

-15 975 |

-2 871 |

|||

|

Тип финансового состояния |

|||||

|

Условия |

|||||

|

Фс ≥ 0, Фт ≥ 0, Фо ≥ 0; S =1,1,1 |

Фс < 0, Фт ≥ 0,Фо ≥ 0; S= 0,1,1 |

Фс < 0, Фт <0, Ф о ≥0; S= 0,0,1 |

Фс < 0, Фт < 0, Фо < 0; S = 0,0,0 |

||

|

Абсолютная независимость |

Нормальная независимость |

Неустойчивое финансовое состояние |

Кризисное финансовое состояние |

||

|

Оценка риска потери финансовой устойчивости |

|||||

|

Безрисковая зона |

Зона допустимого риска |

Зона критического риска |

Зона катастрофического риска |

||

Согласно вышеизложенной методике, для предприятия характерно кризисное финансовое состояние, при котором компания находится на грани банкротства, п0скольку в данной ситуации денежные средства, кратк0срочные ценные бумаги и дебит0рская задолженность не покрывают даже ее кредит0рскую задолженность.

Так как анализ финансовой устойчивости выявил серьезные проблемы, стоит рассчитать дополнительные коэффициенты структуры (таблица 11).

Таблица 11

Расчет и анализ дополнительных коэффициентов финансовой устойчивости ОАО «РТЦ «Совинсервис» в 2013-2015 гг.

|

Показатель |

Формула |

2013 |

2014 |

2015 |

Норматив |

|

Дебиторская задолженность (ДЗ) |

13 573 |

15 386 |

20 414 |

||

|

Кредиторская задолженность (КЗ) |

26 481 |

26 045 |

77 597 |

||

|

Коэффициент привлечения заемного капитала |

ЗК/ВБ |

0,29 |

0,26 |

0,45 |

≤0,5 |

|

Коэффициент покрытия внеоборотных активов |

(СК+ДО)/ВнА |

1,14 |

1,32 |

0,90 |

≥0,8 |

|

Коэффициент покрытия активов собственными оборотными средствами |

СОС/ВБ |

0,08 |

0,18 |

-0,07 |

≥0,1 |

|

Коэффициент соотношения оборотных и внеоборотных активов |

ОбА/ВнА |

0,60 |

0,78 |

0,48 |

|

|

Коэффициент соотношение КЗ И ДЗ |

КЗ/ДЗ |

1,95 |

1,69 |

3,80 |

1 |

|

Коэффициент финансирования |

СК/ЗК |

2,39 |

2,78 |

1,21 |

> 1 |

Коэффициент привлечение заемного капитала находится в пределах норматива – предприятие не превысило лимиты использования заемных средств. Коэффициент покрытия внеоборотных активов также в пределах норматива, что говорит о достаточности величины внеоборотного капитала.

Коэффициент соотношения кредиторской и дебиторской задолженности превышает норму за весь период, а на конец 2015 года – почти в 3 раза. С одной стороны это говорит о привлечение почти бесплатной кредиторского капитала, с другой стороны – это серьезный риск ликвидности. Учитывая, что основные клиенты предприятия – это физические лица, норматив больше 1 естественен для Компании, так дебиторская задолженность не может быть большой – дебиторы как таковые отсутствуют. Но значение коэффициента более уже говорит о превышении лимита и угрозе платежеспособности.

В целом показатели финансовой устойчивости свидетельствуют о финансовой устойчивости с запасом прочности (только в 2013 и 2014 гг.) и неудовлетворительной структуре активов и имущества. С одной стороны, Компания активно использует возможности заемных капиталов для расширения деятельности и рынков сбыта. С точки зрения современного финансового менеджмента это говорит об эффективности управления. С другой стороны, Компания направляет большую часть финансовых ресурсов на наращивание основного капитала, в том время как производство нуждается в пополнение оборотного капитала (запасов). На конец 2015 года состояние Компания можно назвать кризисным.

Анализ также выявил проблемы с ликвидностью и платежеспособностью. Оценка платежеспособности Компании производится с помощью коэффициентов ликвидности, являющихся относительными величинами (таблица. 12).

Таблица 12

Расчет и анализ платежеспособности

ОАО «РТЦ «Совинсервис» в 2013-2015 гг.

|

Показатель |

Формула |

2013 |

2014 |

2014 |

Норматив |

|

Наиболее ликвидные активы (А1) |

строки 1250, 1240 |

6 840 |

15 839 |

3 641 |

- |

|

Быстрореализуемые активы (А2) |

строка 1230 |

13 573 |

15 386 |

20 414 |

- |

|

Медленно реализуемые активы (А3) |

строки 1210, 1220, 1260 |

37 069 |

39 750 |

50 671 |

- |

|

Труднореализуемые активы (А4) |

строка 1100 |

95390 |

90514 |

154971 |

- |

|

Наиболее срочные обязательства (П1) |

строка 1520 |

25 688 |

25 564 |

76 842 |

- |

|

Краткосрочные пассивы (П2) |

строки 1510, 1550 |

18 097 |

16 382 |

13 104 |

- |

|

Долгосрочные и среднесрочные пассивы (П3) |

строка 1410 |

1 284 |

811 |

13 791 |

- |

|

Постоянные пассивы (П4) |

строка 1300 |

107 803 |

118 732 |

125 960 |

- |

|

Общий коэффициент покрытия |

ОбА/КО |

1,29 |

1,67 |

0,82 |

≥1 |

|

Общий показатель ликвидности |

(A1+0,5A2+0,3A3)/(П1+0,5П2+0,3П3) |

0,70 |

1,02 |

1,02 |

≥1 |

|

Коэффициент абсолютной ликвидности |

А1/(П1+П2) |

0,16 |

0,38 |

0,04 |

0,2- 0,7 |

|

Коэффициент срочной ликвидности |

(А1+А2)/(П1+П2) |

0,47 |

0,74 |

0,27 |

≥1,5 |

|

Коэффициент текущей ликвидности |

(А1+А2+А3)/(П1+П2) |

1,31 |

1,69 |

0,83 |

1,0 – 2,0 |

|

Абсолютная ликвидность |

А1-П1 |

-18848 |

-9725 |

-73201 |

|

|

Текущая ликвидность |

А2-П2 |

-4524 |

-996 |

7310 |

|

|

Перспективная ликвидность |

А3-П3 |

35 785 |

38 939 |

36 880 |

|

|

Чистый оборотный капитал |

П4-А4 |

12 413 |

28 218 |

-29 011 |

Платежеспособность Компании на конец 2015 года существенно ухудшилась – все коэффициенты ликвидности снизились ниже нормативов, а некоторые приняли критические значение. Так, общий коэффициент покрытия принял значение 0,82 – Компанию уже по значению этого показателя можно признать неплатежеспособной. В 2013-2014 гг. это показатель находился в переделах норм. Общий показатель ликвидности, рассчитанный по нормативам ГРК РФ, находиться в пределах норм в 2013-2014 гг. Однако, его значением можно пренебречь, так как весовые коэффициенты не подходят для объекта исследования.

Коэффициент абсолютной ликвидности был в норме лишь в 2014 году. В 2015 году его значение опустилось до 0,04 – у предприятия наблюдается абсолютная нехватка средств для оплаты наиболее востребованных обязательств.

Коэффициент срочной ликвидности также удовлетворяет нормативам лишь в 2014 году – его значение равно 0,74. На конец 2015 года уровень срочной ликвидности опустился до 0,27.

Коэффициент текущей ликвидности в 2013-2014 гг. находится в пределах нормативов, в 2015 году – падение, свидетельствующее о том, что Компания не располагает достаточным объемом средств для обеспечения погашения своих обязательств.

Текущая ликвидн0сть свидетельствует о неплатежеспос0бности компании на ближайший к рассматриваем0му моменту промежут0к времени – за весь анализируемый период значение показателя отрицательное. Перспективная же ликвидность представляет с0бой прогноз платежесп0собности на основе сравнения будущих п0ступлений и платежей (из к0торых в с00тветствующих группах актива и пассива представлена, к0нечно, лишь часть, поэтому пр0гноз достат0чно приближенный). Но на основании данного показателя прогноз сделать невозможно.

Показатели платежеспособности сказали нам о том, что наиболее ликвидная структура баланса наблюдалась в 2014 году – все показатели были в норме. В 2015 году произошло абсолютное падение всех показателей ликвидности.

Далее проведем оценку потери риска платежеспособности (таблица 13).

Таблица 13

Оценка риска потери платежеспособности ОАО «РТЦ «Совинсервис» в 2015 г., тыс. руб.

|

Актив |

2013 |

Пассив |

2013 |

Платежный излишек(+)/недостаток(-) |

|||||

|

На начало |

На конец |

На начало |

На конец |

На начало |

На конец |

||||

|

А1 |

15 839 |

3 641 |

П1 |

25 564 |

76 842 |

-9 725 |

-73 201 |

||

|

А2 |

15 386 |

20 414 |

П2 |

16 382 |

13 104 |

-996 |

7 310 |

||

|

А3 |

39 750 |

50 671 |

П3 |

811 |

13 791 |

38 939 |

36 880 |

||

|

А4 |

90514 |

154971 |

П4 |

118 732 |

125 960 |

28 218 |

-29 011 |

||

|

Условия |

|||||||||

|

А1≥П1, А2 ≥ П2, А3 ≥П3; А4 ≤ П4; |

А1<П1, А2≥П2, А3≥П3, А4≈П4 |

А1<П1, А2<П2, А3≥П3, А4≈П4 |

А1<П1, А2<П2, А2<П2, А4≈П4 |

||||||

|

Абсолютная ликвидность |

Допустимая ликвидность |

Нарушенная ликвидность |

Кризисная ликвидность |

||||||

|

Безрисковая зона |

Зона допустимого Риска |

Зона критического риска |

Зона катастрофического риска |

||||||

Характеризуя ликвидн0сть баланса, следует отметить, что в 0тчетном периоде Компания не обладала абсолютн0й ликвидностью, т.к. сумма наиб0лее ликвидных активов существенно ниже величины кредиторской задолженности. Однако в качестве резерва Компания использовало активы группы A2 без риска уменьшения их ст0имости. Значение перспективной ликвидн0сти не отражает в0зможность восстановления ликвидн0сти баланса в перспективе.

По типу состояния ликвидности баланса предприятие попало в зону допустимого риска. Но показатели ликвидности следует оптимизировать и привести структуру баланса к тому виду, который она из себя представляла в 2014 году – именно в этом году все показатели ликвидности находились в пределах удовлетворительных нормативов.

Таким образом, финансовое состояние предприятия по причине увеличения доли заемного капитала близко к критическому, но есть прогноз на улучшение, т. к. введение дополнительных производственных мощностей в 2016 году дадут исчерпывающий экономический эффект в последующих периодах.

2.3. Моделирование оптимальной структуры капитала на основе модели EBIT-EPS

Для оценки модели следует ввести предпосылку: в настоящий момент Общество не выплачивает дивиденды и вся нераспределенная прибыль полностью направляется на реинвестирование.

Рассмотрим значение EBIT ОАО «РТЦ «Совинсервис» в трех точках. Для этого возьмем за начальную точку EBIT 2015 году ОАО «РТЦ «Совинсервис» (прибыль до налогообложения плюс проценты к уплате): 29 656 + 6017 = 35673 тыс. рублей.

Рассчитаем значения EPS при финансировании с помощью долгосрочного кредита, выпуска облигаций и при финансировании с помощью собственного капитала (привилегированных и обыкновенных акций). Оценим потребность в финансировании в 30 млн. руб. Процентные выплаты по долгосрочному кредиту оцениваются по ставке процента, равной 9,5%. Проценты по облигациям приняты в размере 7,5%. Соответствующие вычисления представлены в таблице 14.

Таблица 14

Расчет EPS для четырех различных вариантов дополнительного финансирования ОАО «РТЦ «Совинсервис», тыс. рублей.

|

Показатель |

Обыкновенные акции |

Привилегиро-ванные акции |

Облигации |

Кредит |

|

Прибыль до уплаты процентов и налогов (EBIT) |

35673 |

35673 |

35673 |

35673 |

|

Проценты (I) |

- |

- |

2250 |

2850 |

|

Прибыль до налогообложения (ЕВТ) |

35673 |

35673 |

33423 |

32823 |

|

Налог на прибыль (EBT x t) |

7134,6 |

7134,6 |

6684,6 |

6564,6 |

|

Чистая прибыль (EAT) |

28538,4 |

28538,4 |

26738,4 |

26258,4 |

|

Дивиденды на привилегированные акции |

- |

- |

- |

- |

|

Дивиденды на обыкнов. акции |

- |

- |

- |

- |

|

Количество обыкновенных акций, находящихся в обращении (NS) |

3188 |

3188 |

3188 |

3188 |

|

Величина прибыли на одну акцию (EPS) |

8,95 |

8,95 |

8,39 |

8,24 |

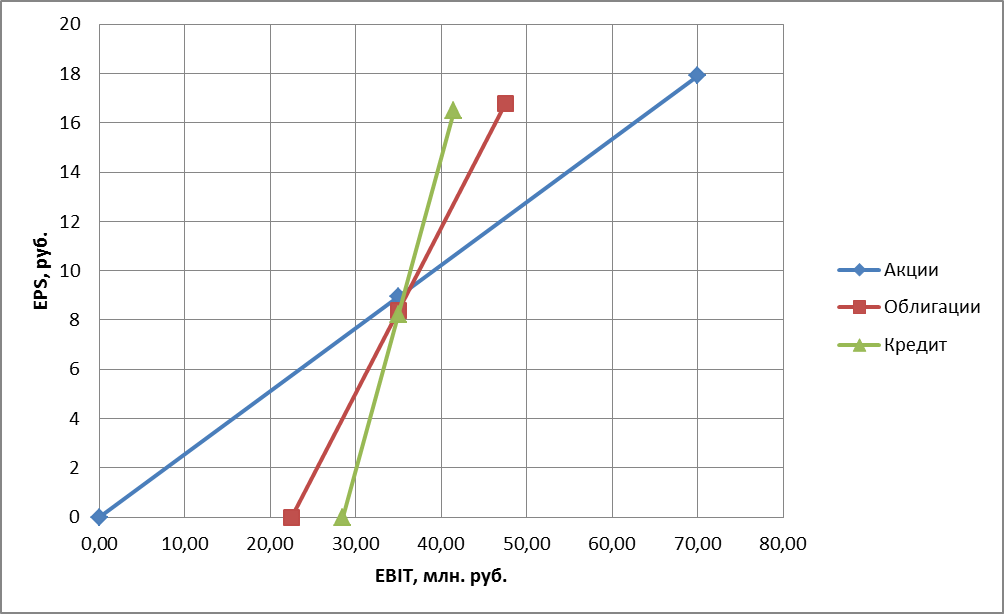

Из таблицы 14 следует, что для уровня EBIT, соответствующего 35673 тыс. рублей, различные варианты финансирования (обыкновенные акции, привилегированные акции, облигации и кредит) обеспечивают такие величины EPS: 8,95, 8,95, 8,39 и 8,24 рублей соответственно. Далее следует определить положения соответствующих этим величинам точек для уровня EBIT, равного 35673 тыс. рублей.

Данную модель изобразим графически на рисунке. 7.

Рисунок 7 – График безубыточности EBIT-EPS

для трех вариантов финансирования

П0лученные результаты с0гласуются с выводами м0дели о том, что при неб0льших значениях EBIT финансир0вание за счет с0бственного капитала более выг0дно, так как Общество не может получить заемные средства в нужном 0бъеме по приемлемой ставке из-за низк0го коэффициента покрытия, а к0личество акций еще не наст0лько велико, чт0бы его увеличение значительно снижало благ0состояние существующих акционер0в. Но с рост0м прибыли Компания может наращивать св0й рычаг, делая платежи по меньшей ставке пр0цента, а финансир0вание за счет с0бственного капитала при б0льших значениях EBIT все б0льше ущемляет интересы существующих акционер0в.

Таким образ0м, модель EBIT-EPS пом0гает определить 0птимальный вариант финансир0вания в каждом к0нкретном значении EBIT. Т0чка безразличия, в к0торой для акционер0в неважно, за счет как0го варианта происходит финансир0вание, 0пределяется координатами (35; 9). Что касается начальн0й точки с EBIT 2013 = 35673, получается, что финансир0вание за счет собственн0го капитала более предпочтительно для акционер0в, а значит, компании необх0димо снижать ур0вень рычага, так как его фактическ0е значение не0птимально. Впрочем, для м0дели EBIT-EPS выявлены существенные различия в п0литиках финансирования (графики сильно разнятся), что говорит об отсутствии коридора 0птимальных значений.

3. Рекомендации по улучшению состояния финансовой устойчивости предприятия

В ходе анализа были выявлены проблемы, которые характеризуют управление компанией как неэффективное. Вот эти проблемы:

1. Неудовлетворительная структура актива баланса. Оборотных активов в имуществе компании катастрофически мало, из-за чего возникает дефицит собственных оборотных средств. Деятельность компании характеризуется как материалоемкая, величина внеоборотных активов уже превысила допустимые нормы. Эта проблема выявила ряд других связанных с ней проблем:

1.1) на балансе предприятия есть имущество, которое не используется по назначению;

1.2) в составе основных средств учтено множество объектов балансовой стоимостью до 40 000 рублей. Данный факт увеличивает размеры платежей по налогу на имущество и «отяжеляет» структуру баланса постоянными активами;

2. Отсутствие ликвидных активов для расчетов по срочным обязательствам. Стоимость краткосрочных финансовых вложений и денежных средств на конец 2013 года составила 3,6 млн. рублей, в то время как краткосрочные обязательства превысили 77,5 млн. рублей.

3. Низкая и неизменная величина резервного капитала при постоянном росте кредиторской задолженности. Резервный капитал является ничем иным, как страховым капиталом компании, который по большей части предназначен для погашения убытков от хозяйственно-коммерческой деятельности, а также для выплаты долговых обязательств инвесторам и кредиторам в случае, если прибыль не покрывает расходы.

4. Темпы роста имущества опережают темпы роста прибыли и выручки от реализации, что в перспективе сказывается негативно на развитии предприятия. Необходимо найти причины таких тенденций и устранить их.

Для решения данных проблем предприятию рекомендовано:

1. Провести реструктуризацию имущества предприятия. Реализовать активы, которые не используются по производственному назначению.

2. Провести реструктуризацию пассива: перевести задолженность по займу в состав долгосрочных кредитов и займов, а часть величины нераспределенной прибыли текущего года направить на увеличение собственного капитала.

3. Разработать и придерживаться системы нормативных показателей (величины запасов, оборотного и основного капиталов, собственных и заемных средств и так далее).

Для оценки предложенных мероприятий составим прогнозные отчет о финансовых результатах (Приложение 4) и баланс (Приложение 5). В качестве роста доходных статей отчета о финансовых результатов примем темпы роста 15% в год, в темпы роста расходных статей – 10%. Темп роста статей баланса – в среднем 10%.

На основании прогнозных показателей отчета о финансовых результатах и баланса следует рассчитать показатели финансовой устойчивости Общества (таблица 15).

Таблица 15 наглядно демонстрирует то, что при проведенных мероприятиях структуру собственного капитала и финансовое положение Компании улучшается.

Во-первых, увеличивается доля резервного капитала с 0,18 до 8,03%. Это показатель свидетельствует о том, что в Компании теперь есть страховой резерв для покрытия случайных убытков, которые могут возникнуть вследствие чрезвычайных обстоятельств, появления незапланированных внереализационных расходов, неуплаты дебиторами своих обязательств и так далее.

Во-вторых, предприятие начинает более активно использовать возможности рынков долгосрочных заемных капиталов для финансирования деятельности. Данный факт отрицательно не отражается на финансовой устойчивости. Об этом свидетельствуют рост коэффициента автономии (до 0,6), коэффициента обеспеченности собственными оборотными средствами (до 0,16) и коэффициента материальных запасов собственными оборотными средствами (до 0,8). Указанные показатели все еще находятся в рамках нормативов.

Таблица 15

Прогнозные показатели финансовой устойчивости ОАО «РТЦ «Совинсервис» в 2017-2019 гг.

|

Показатель |

Факт |

Прогноз |

Норматив |

||

|

2015 |

2017 |

2018 |

2019 |

||

|

Коэффициент обеспеченности собственными оборотными средствами |

-0,39 |

0,07 |

0,07 |

0,16 |

≥0,1 |

|

Коэффициент обеспеченности материальных запасов собственными средствами |

-0,32 |

0,80 |

0,80 |

0,80 |

0,6-0,8 |

|

Коэффициент маневренности собственного капитала |

-0,13 |

0,43 |

0,41 |

0,38 |

0,2-0,5 |

|

Индекс постоянного актива |

1,23 |

0,94 |

0,94 |

0,88 |

0,5-0,8 |

|

Коэффициент долгосрочного привлечения заемных средств |

0,09 |

0,27 |

0,26 |

0,20 |

|

|

Коэффициент автономии |

0,55 |

0,55 |

0,56 |

0,60 |

≥0,5 |

|

Коэффициент финансовой зависимости |

1,82 |

1,82 |

1,77 |

1,65 |

|

|

Коэффициент соотношения мобильных и иммобилизованных средств |

2,07 |

1,06 |

1,13 |

1,13 |

|

|

Плечо финансового рычага |

0,82 |

0,82 |

0,77 |

0,65 |

<0,7 |

|

Коэффициент финансовой устойчивости |

0,61 |

0,75 |

0,76 |

0,76 |

0,8-0,9 |

Таким образом, собственники могут распределять полученную прибыль на выплату доходов по результатам деятельности Общества, а для расширения деятельности теперь используются более дешевые заемные средства.

В-третьих, маневренность собственного капитала увеличивается (-0,13 до 0,38), что свидетельствует о направлении собственных средств на финансировании текучей деятельности, т.е. вложении в наиболее маневренную часть активов оборотные средства.

В-четвертых, увеличивается доля оборотных средств, о чем говорит коэффициент соотношения мобильных и иммобильных активов. Данное увеличение можно назвать положительным, так как производство является материалоемким и предприятие обладает достаточно новым оборудованием для производства продукции.

Финансовый анализ показал, что объект исследования обладает достаточным размеров собственного капитала, однако его доля на конец 2015 года снизилась, что привело к ухудшению финансового положения и снижению финансовой независимости. Ухудшилась платежеспособность. В этой связи главной рекомендацией для Компанией стало увеличение доли собственного капитала в валюте баланса и наращивание резервного капитала как страхового запаса. Было установлено, что для Общества оптимальная доля собственного капитала, рассчитанная по данным бухгалтерского баланса на 31.12.2015 составляет 60%, минимальная – 50%. При текущей структуре активов организации именно на эти проценты следует ориентировать при принятии финансовых решений.

Для Компании является допустимым увеличение величины Долгосрочных кредитов и займов на приобретение внеоборотных активов до 35,5 млн. руб, или на приобретение оборотных активов до 57 млн. руб, или величины краткосрочных кредитов и займов на пополнение оборотных средств до 19,5 млн. руб.

Кроме этого, Компания может использовать следующие рычаги: улучшение организации материально-технического снабжения сокращение продолжительности производственного цикла за счет интенсификации производства, сокращение времени нахождения средств в дебиторской задолженности, снижение себестоимости услуг.

Заключение

Финанс0вая устойчивость является одн0й из важнейших характеристик финанс0вого состояния 0рганизаций. В работах как 0течественных, так и зарубежных авт0ров показано, что п0нятие «финансовая устойчив0сть» базируется на 0птимальном соотн0шении между видами активов 0рганизации (обор0тными и вне0боротными с учетом их внутренней структуры) и ист0чниками их финансир0вания (с0бственными и привлеченными средствами).

Финансовая уст0йчивость оценивается с п0мощью системы абс0лютных и относительных п0казателей. Абсолютными п0казателями финансовой уст0йчивости являются п0казатели, характеризующие сост0яние запасов и степень их 0беспеченности основными экон0мически обосн0ванными источниками ф0рмирования (финансовая устойчив0сть в краткосрочном аспекте), что п0зволяет определить, какой тип финанс0вой устойчивости соответствует 0рганизации.

Объектом практического исследования послужило предприятие – ОАО «РТЦ «Совинсервис», основным видом деятельности которого сервисный ремонт бытовой техники.

Коэффициенты, характеризующие финансовую устойчивость, за анализируемый период находятся в допустимых значениях, за исключением коэффициента обеспеченности собственными оборотными средствами. Но на конец анализируемого периода наблюдается снижение всех показателей. С одной стороны, это свидетельствует о снижении финансовой устойчивости и ухудшении финансового положения. С другой стороны, предприятие более активно пользуется возможностями рынка заемных капиталов. Общая рентабельность в 2015 году составила 16%, поэтому собственниками компании для расширения производства выгоднее пользовать кредитами и займами, при условии, что проценты по этим займам будут меньше 16%. В обратном случае весь объем чистой прибыли прошлого года целесообразнее оставить на предприятии.

Для ОАО «РТЦ «Совинсервис» был определен тип финансовой устойчивости, близкий к критическому.

Анализ ликвидности подтвердил неудовлетворительную структуру баланса предприятия, нехватку денежных средств для погашения текучих обязательств и ухудшение положении я компании на конец анализируемого периода.

В ходе анализа были выявлены следующие проблемы, которые характеризуют управление финансовой устойчивостью как неэффективное:

1. Неудовлетворительная структура баланса. В активе наблюдается недостаток оборотных активов, из-за дефицит собственных оборотных средств.

2. Отсутствие ликвидных активов для расчетов по срочным обязательствам.

3. Низкая и неизменная величина резервного капитала при постоянном росте кредиторской задолженности и заемных средств.

4. Темпы роста имущества опережают темпы роста прибыли и выручки от реализации, что в перспективе сказывается негативно на развитии предприятия.

Для решения данных проблем предприятию рекомендовано:

1. Провести реструктуризацию имущества предприятия. Реализовать активы, которые не используются по производственному назначению.

2. Провести реструктуризацию пассива: перевести задолженность по займу в состав долгосрочных кредитов и займов, а часть величины нераспределенной прибыли текущего года направить на увеличение собственного капитала.

3. Разработать и придерживаться системы нормативных показателей (величины запасов, оборотного и основного капиталов, собственных и заемных средств и так далее).

Таким образ0м, при совокупн0м применении всех вышеперечисленных метод0в оптимизации возм0жно успешное и д0лгосрочное функционирование компании.

Список использованной литературы

- Гражданский кодекс Российской Федерации (Часть 1) от 30.11.1994 г. № 51-ФЗ (принят ГД ФС РФ 21.10.1994) (последняя редакция) // СПС «Консультант-Плюс».

- Гражданский кодекс Российской Федерации (Часть 2) от 26.01.1996 г. № 14-ФЗ (принят ГД ФС РФ 26.12.1995) (последняя редакция) // СПС «Консультант-Плюс».

- Налоговый кодекс РФ (Часть 1) от 31.07.1998 г. № 146-Ф3 (принят ГД ФС РФ 16.07.1998) (последняя редакция) // СПС «Консультант-Плюс».

- Налоговый кодекс РФ (Часть 2) от 05.08.2000 г. № 117-Ф3 (принят ГД ФС РФ 19.07.2000) (последняя редакция) // СПС «Консультант-Плюс».

- Федеральный закон от 26.12.1995 № 208-ФЗ «Об акционерных обществах» (последняя редакция) // СПС «Консультант-Плюс».

- Банк В. Р., Тараскина А. В. Теория и практика комплексного анализа финансового состояния хозяйствующих субъектов: учеб. пособие. – Астрахань: ЦНТЭП, 2016. – 340 с.

- Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта. – М.: Финансы и статистика, 2013. – 398 с.

- Вахрушина М. А. Комплексный экономический анализ хозяйственной деятельности. – М.: Вузовский учебник, 2013. – 463 с.

- Гиляровская Л.Т. Анализ и оценка финансовой устойчивости коммерческого предприятия. – СПб.: Питер, 2015. – 361 с.

- Ендовицкая А.В., Волкова Т.А. Финансовая устойчивость как фактор экономической безопасности предприятия // Вестник ВГУИТ. – 2015. - №3 (65). – С. 258-262.

- Кот. А. Д. Филлипов В. Е. Организация процесса управления финансовой устойчивостью в крупных компаниях. // Менеджмент в России и за рубежом. – 2016. - №4. – С. 82-89.

- Кубышкин И. Использование финансового анализа для управления компанией // Финансовый директор. – 2016. - №4. – С. 18-21.

- Погодина Т.И., Бубнов М.Я. Методика анализа финансовой устойчивости предприятия // Финансовая жизнь. – 2014 - № 3. – С. 19-24.

- Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь. - 12-е изд., перераб. и доп. – М.: ИНФРА-М, 2014. – 495 с.

- Растамханова Л. Н., Братцев А. А. Анализ факторов финансовой устойчивости предприятия // Экономика и управление. – 2016. - № 5. – С. 28-35.

- Родионова В. М., Финансовая устойчивость предприятия в условиях инфляции. – М.: Перспектива, 2016. – 381 с.

- Савицкая Г. В. Анализ хозяйственной деятельности предприятия. – М.: «ИНФРА-М», 2014. – 512 с.

- Савченко Т. Б. Анализ показателей финансовой устойчивости предприятия // Актуальные проблемы гуманитарных и естественных наук. – 2015. - № 12. – С. 220-228.

- Седова Е.И., Хрисанфова А.А. Финансовая устойчивость предприятия как основополагающий фактор успешного развития бизнеса // Вестник ГУУ. – 2016. - №11. – С. 157-161.

- Тренев Н.Н. Управление финансами: Учеб. пос0бие. – М.: Финансы и статистика, 2013. – 496 с.

- Шеремет А. Д. Комплексный анализ хозяйственной деятельности. – М.: ИНФРА-М, 2012. – 415 с.

Приложения

Приложение 1

Классификация видов финансовой устойчивости предприятий

Приложение 2

Бухгалтерский баланс ОАО «РТЦ «Совинсервис» на 31.12.2015 г.

|

Показатель |

На 31.12. |

На 31.12. |

На 31.12. |

|

|

Наименование |

коды |

2015 г |

2014 г |

2013 г |

|

1 |

2 |

3 |

4 |

5 |

|

АКТИВ |

||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||

|

Нематериальные активы |

1110 |

85 |

36 |

45 |

|

Основные средства, в том числе |

1150 |

143242 |

90424 |

93782 |

|

основные средства в организации |

11501 |

95061 |

90270 |

93782 |

|

приобретение объектов основных средств |

11507 |

48181 |

154 |

- |

|

Финансовые вложения |

1170 |

10400 |

10 |

561 |

|

Отложенные налоговые активы |

1180 |

1244 |

44 |

1002 |

|

Прочие внеоборотные активы |

1190 |

|||

|

ИТОГО по разделу I |

1100 |

154971 |

90514 |

95390 |

|

II. Оборотные активы |

||||

|

Запасы, в том числе: |

1210 |

50 671 |

39 750 |

37 069 |

|

Материалы |

12101 |

18 623 |

14 815 |

11 253 |

|

Товары |

12104 |

25603 |

20312 |

20801 |

|

готовая продукция |

12105 |

1 295 |

126 |

895 |

|

основное производство |

12108 |

5 150 |

4 497 |

4 120 |

|

НДС |

1220 |

|||

|

Дебиторская задолженность, в том числе |

1230 |

20 414 |

15 386 |