Добросовестная и недобросовестная ценовая конкуренция (Теоретические аспекты добросовестной и недобросовестной ценовой конкуренции)

Содержание:

Введение

Актуальность. Конкурентная среда - это совокупность качественных и количественных показателей, характеризующих состояние развития конкуренции. Конкуренция определяется множеством факторов, важнейшим из которых является цена. Ценовая конкуренция — это конкурентная борьба за счет снижения цен до более низкого относительно конкурентов уровня. Однако, такая конкуренция далеко не всегда является добросовестной. На рынке имеют место такие проблемы, как демпинг, ценовая дискриминация.

Цель курсовой работы – исследование проблемы добросовестной и недобросовестной ценовой конкуренции.

Задачи работы:

- исследовать сущность ценовой конкуренции;

- рассмотреть особенности недобросовестной ценовой конкуренции;

- проанализировать опыт развития бюджетных авиаперевозчиков (на примере США);

- выявить особенности ценовой конкуренции на рынке пассажирских авиаперевозок в России;

- исследовать регулирование ценовой конкуренции на рынке продовольственных товаров зарубежных стран;

- определить пути развития добросовестной ценовой конкуренции на рынке пассажирских авиаперевозок в России.

Предмет исследования – добросовестная и недобросовестная ценовая конкуренция.

Объект исследования – ценовая конкуренция на рынке пассажирских авиаперевозок России.

Теоретической основой исследования являются труды отечественных и зарубежных ученых в области государственного регулирования экономики, отраслевых рынков.

Информационной базой исследования послужили действующие нормативно-правовые акты Российской Федерации, информация периодических изданий, сети Интернет.

Структура работы. Работа включает введение, три главы, заключение, список литературы.

Глава 1. Теоретические аспекты добросовестной и недобросовестной ценовой конкуренции

1.1. Сущность ценовой конкуренции

Ценовая конкуренция - это есть такое соперничество продавцов, когда каждый стремится выиграть за счет более приемлемой для покупателя цены. Проще говоря, продавец старается предложить товар по цене, ниже конкурентной.

Через ценовую конкуренцию продавцы влияют на спрос главным образом посредством изменения в цене. Чем уникальнее предложение продукции с точки зрения потребителей, тем больше у предприятия свободы в установлении цен выше, чем у конкурирующих товаров[1].

При ценовой конкуренции продавцы двигаются по кривой спроса, повышая или понижая свою цену. Это гибкий инструмент маркетинга, поскольку цены можно быстро и легко изменить, учитывая факторы спроса, издержек или конкуренции. Однако из всех контролируемых переменных маркетинга конкурентами легче всего дублировать именно эту, что может привести к стратегии копирования или даже ценовой войне. Более того,

правительство следит за ценовыми стратегиями[2].

Основное условие успешной конкурентной борьбы с помощью цен - это постоянное совершенствование производства и снижение себестоимости продукции. Выигрывает тот производитель, у которого есть реальные шансы снизить себестоимость продукции.

Механизм ценовой конкуренции следующий. Фирма-производитель устанавливает на свою продукцию цены ниже рыночных цен[3]. Конкуренты не могут последовать за ней, они не могут удержаться на рынке и уходят с него

или разоряются[4]. В случае, когда экономическая мощь конкурентов одинаковая, применяется маневрирование ценами. Оно заключается в предоставлении покупателям различных скидок, снижении цен на продукцию,

установление на товары разного качества одинаковой цены или их сближении[5].

Добросовестная конкуренция – это соблюдение всех «правил игры» на рынке, действующего законодательства по охране прав потребителей, по контролю за монополиями, гражданского и уголовного кодексов. Такая конкуренция ведет к выигрышу потребителя, так как он получает больше продукции, более высокого качества, по более низким ценам. Недобросовестная конкуренция — это нарушение общепринятых правил и норм конкуренции. При этом нарушаются законы и неписаные правила. Кроме того нарушается Конституция РФ, где в статье 34, пункт 2 сказано: «Не допускается экономическая деятельность, направленная на монополизацию и недобросовестную конкуренцию»[6].

В условиях совершенной конкуренции условием конкурентного равновесия является равенство рыночной цены и предельных издержек производителя, на основе чего производитель формирует уровень производства своей продукции. Эффективность такого конкурентного равновесия проявляется в том, что оно обеспечивает оптимальное по Парето распределение ресурсов в экономической системе. Возможность эффективного распределения ресурсов является следствием того, что потребители максимизируют степень удовлетворения своих потребностей, если предельная полезность равна цене. Производители выбирают такой уровень производства, при котором предельные издержки равны цене[7]. Таким образом, предельные общественные издержки производства продукции равны предельной полезности этой продукции. Для этого необходимо, чтобы все производители были совершенными конкурентами и отсутствовали внешние эффекты[8].

На рынках несовершенной конкуренции набор стратегий производителей в области ценообразования намного шире. Так, на монопольном рынке цена устанавливается на уровне средних издержек производителей. В условиях изменения средних издержек в зависимости от объемов производства могут использоваться ценовая дискриминация и установление двухчастных тарифов[9]. Монопольный рынок невыгоден для потребителя, так как при низкой эластичности спроса по цене монополисту выгодно увеличивать цену.

На олигополистическом рынке в зависимости от однородности или неоднородности продукции, типа ограничения на производственные мощности, наличия сговора конкурентов, наличия фирмы-лидера по издержкам, наличия барьеров входа на рынок, возможны разные типы стратегического взаимодействия предприятий-конкурентов и, соответственно, разные модели, описывающие такое поведение. Это модели Бертрана, модель «лидер–последователь», модель Эджворта, модель картеля[10].

Добросовестная ценовая конкуренция – это соблюдение всех «правил игры» на рынке, действующего законодательства по охране прав потребителей, по контролю за монополиями, гражданского и уголовного кодексов. Такая конкуренция ведет к выигрышу потребителя, так как он получает больше продукции, более высокого качества, по более низким ценам. Недобросовестная конкуренция — это нарушение общепринятых правил и норм конкуренции. При этом нарушаются законы и неписаные правила[11].

1.2. Недобросовестная ценовая конкуренция

Наиболее ярким проявлением недобросовестной ценовой конкуренции является ценовая дискриминация.

В современной экономической литературе не до конца раскрыто понятие «ценовая дискриминация». В теории монополий данному понятию посвящено недостаточно внимания, ценовая дискриминация там не отделена от иных форм манипулирования ценами корпораций, которые связаны с маркетинговыми и даже политическими целями[12].

Обычно в экономической теории под «ценовой дискриминацией» понимается такая рыночная ситуация, когда на один и тот же товар или услугу для различных покупателей устанавливаются различные цены.

Первыми понятие ценовой дискриминации использовал ещё в XIX в. Ж. Дюпюи. Он представил данную концепцию, описав в ней тот основной момент, что компанией продаётся один и тот же товар по разным ценам. Им были разделены покупатели на богатых, зажиточных, бедных, поскольку в данных группах имеется разная эластичность спроса, что и вынуждает компании для целей увеличения прибыли идти на применение ценовой дискриминации[13].

Также в XIX в. вопрос о ценовой дискриминации поднимался ещё одним британским инженером-экономистом Д. Ларднером, анализ и выводы которого были изложены в его труде «Экономика железных дорог: трактат о новом виде транспорта, управлении им перспективах и отношениях коммерческих, финансовых и социальных», где рассмотрены экономические проблемы этой, ещё относительно новой для Европы того времени, отрасли. При этом

подход Ларднера отличался от подхода Дюпюи, поскольку первый анализировал ценовую дискриминацию с позиции «теории фирмы». Он утверждал, что дискриминацию можно использовать как средство максимизации прибыли фирмой. На основе анализа железнодорожных тарифов им была обобщена практика дифференциации тарифов в зависимости от расстояния, а также от характера перевозимых грузов. Дифференциация им объяснялась различием

эластичности спроса на транспортные железнодорожные услуги и на сами перевозимые грузы. Реальным вкладом Ларднера в изучение вопроса ценовой дискриминации признаётся выявление роли эластичности спроса в практике её применения.

Уже в XX в. развитие теории ценовой дискриминации продолжилось, и основоположником современной теории ценовой дискриминации стал британский экономист, ученик и последователь Л. Маршалла, Л. Пигу которым в работе «Экономическая теория благосостояния» дан глубокий анализ данного явления[14]. Им были постулированы общие условия ценовой дискриминации, выделены три вида (степени) ценовой дискриминации[15].

Л. Пигу выделил условие, благоприятствующее в полной мере применению ценовой дискриминации, — цена спроса на любую единицу товара не зависит от цены продажи любой другой единицы данного товара[16]. Возможно

это только тогда, когда никакая единица товара не может заменять другую единицу такого же товара. То есть, во-первых, ни одну из продаваемых на одном рынке единиц товаров невозможно передать на другой рынок и, во-вторых, ни одну единицу спроса, который предъявляется на одном рынке, нельзя переводить на другой рынок. Тогда на рынке и возникают условия максимизации прибыли монополиста посредством дискриминации. Эти условия, названные условиями «идеальной (совершенной) дискриминации»

были развиты в работе Дж. Робинсон[17]. При этом нужно отметить, что теория ценовой дискриминации именно в интерпретации Л. Пигу с учётом последующих незначительных дополнений, и стала основной в современной экономической теории.

Таким образом, одно из условий монополии — несовершенная конкуренция на рынке. То есть вполне очевидно, что реализация политики ценовой дискриминации возможна лишь на рынке с несовершенной конкуренцией, поскольку монополист имеет власть над ценой. Г. С. и Е. Р. Вечкановы также оценивают ценовую дискриминацию как монополистическую практику «продажи блага данного качества при данных затратах по различным ценам разным покупателям» [18]. То есть приписывают возможность осуществления этой дискриминации только монопольным структурам, которые тем самым пытаются увеличить свою прибыль. В статье Ф. И. Хусаинова условия применения ценовой дискриминации сформулированы как возможность контроля продавца за ценами, ограниченность рынка (невозможность покупателям купить тот же товар дешевле на другом рынке) и превышение выгод от ценовой дискриминации над издержками, связанными с её осуществлением[19].

То есть, он достаточно понятно систематизировал данные условия[20].С точки зрения современной теории ценовой дискриминации, как уже было сказано, основанной на концепции Л. Пигу; можно выделить разновидности ценовой дискриминации.

Так, ценовая дискриминация первого рода (или «совершенная ценовая дискриминация») представляет собою практику взимания с каждого покупателя платы, которая равна его «субъективной цене» — максимальной цене, которую данный покупатель может и готов уплатить за товар ил и услугу продавцу. Такая разновидность, однако, является скорее идеальным случаем, поскольку продавцу абсолютно точно не известна субъективная цена каждого покупателя. Но в ряде случаев продавцом может осуществляться и не совершенная (на практике) ценовая дискриминация такого рода. И возможно это в том случае, если продавцами являются такие специалисты, как врач юрист, бухгалтер, архитектор — то есть те, которые могут оценить, насколько клиент готов максимально оплатить их услуги, исходя из чего и выставить соответствующий счет. В целом же при совершенной ценовой дискриминации производителем (продавцом) забирается весь потребительский излишек.

К ценовой дискриминации второго рода относится изменение цены, связанное с зависимостью от объёмов потребления[21]. Такая разновидность может применяться в случае, если производитель не имеет информации о каждом конкретном потребителе, но имеет информацию о группах потребителей. Продавцом в данном случае устанавливается сразу несколько тарифов, покупатель же должен сделать выбор подходящего ему тарифа. Устанавливая тарифы, продавец имеет цель заполучить максимальную часть потребительского излишка[22].

Ценовая дискриминация второй степени обычно применяется как «ценовой дисконт» (скидки), например, на объём поставок (от объёма заказа),

на длительный период применения услуг (абонемент, проездной), по времени (на «незагруженные» периоды) [23].

Ценовую дискриминацию третьего рода характеризуют как дискриминацию по уровню доходов потребителей, связанную с сегментированием рынка — это так называемая сегментированная ценовая дискриминация, то есть продажа одного и того же товара для разных категорий потребителей по разным ценам[24].

Следует учесть ещё ряд особенностей ценовой дискриминации среди иных отличий цен на разных рынках. Ценовую дискриминацию следует отличать от той разницы цен между регионами, которая складывается по объективным причинам — прежде всего логистики. То есть если издержки, связанные с поставкой товара в другой регион или другую страну объективны, то вполне понятно, что цена продажи в другом регионе или стране может быть выше, чем в стране или регионе, где работает производитель. Здесь кроме логистики могут влиять налоги, действующие в регионе или стране продажи таможенные пошлины и ряд иных факторов, увеличивающих издержки продавца и конечную стоимость товара[25].

В целом же не всегда различие в ценах можно считать ценовой дискриминацией, но и единая цена далеко не всегда свидетельствует об её отсутствии. Так, при наличии высоких издержек, связанных с перемещением товаров в другой регион (стране), продажа по той же цене, что и у продавца в его регионе (стране) как раз явный признак дискриминации — продавец намеренно занижает цену продажи, несмотря на больший объём издержек.

От ценовой дискриминации следует также отличать некоторые иные виды манипуляции с ценами, которые могут быть не связаны с максимизацией прибыли. Во-первых, это скидки, применяемые исключительно для целей маркетинга. Целью применения таких скидок не обязательно может быть максимизация прибыли[26]. Как правило, если фирма не может контролировать рыночные цены (не является монополистом, работает в условиях конкурентного рынка), скидки рассматриваются как временная мера маркетингового характера для привлечения дополнительных клиентов (как рекламная акция, от куда расходы, связанные с предоставлением скидок приравниваются к расходам на рекламную кампанию), а в отдельных случаях — и как постоянная мера (действующая в отношении постоянных клиентов, которые такими

скидками закрепляются в данной фирме). Здесь чётко следует отличать скидки для целей маркетинга (стимулирование продаж) и скидки, связанные с применением ценовой дискриминации второй степени (скидки за объём). В первом случае дополнительный доход продавца весьма условен и не гарантирован, а скидки носят, как правило, временный характер[27].

Во-вторых, это скидки «политического» характера, результатом которых также не является максимизация прибыли компании, а скорее, наоборот, компания теряет в прибыли от продажи товара по низкой цене на том или ином рынке, хотя могла его реализовать по более высокой на другом. Здесь речь идёт о «несвободном» рынке, где такие действия компании диктуются именно государством либо компания управляется от имени государства и действует в его интересах. Снижение цен на определённых рынках или для определённых сегментов может быть компенсировано государственными дотациями, что снизит издержки в связи с применением компанией такой ценовой манипуляции[28]. То есть и здесь следует чётко отличать скидку от скидок и продаж товаров по разным ценам при применении третьей степени ценовой дискриминации, поскольку в данном случае продавца вынуждают предоставлять данную скидку определённому сегменту покупателей, но могут частично или полностью и компенсировать его затраты при её предоставлении[29].

Выводы

Ценовая конкуренция - это соперничество продавцов, заключающееся в том, что каждый стремится выиграть за счет более приемлемой для покупателя цены. Добросовестная конкуренция – это соблюдение всех «правил игры» на рынке, действующего законодательства по охране прав потребителей, по контролю за монополиями, гражданского и уголовного кодексов. Недобросовестная конкуренция — это нарушение общепринятых правил и норм конкуренции. Наиболее ярким проявлением недобросовестной ценовой конкуренции является ценовая дискриминация.

Ценовая дискриминация – это такая рыночная ситуация, когда на один и тот же товар или услугу для различных покупателей устанавливаются различные цены.

Ценовая дискриминация первого рода (совершенная ценовая дискриминация) представляет собою практику взимания с каждого покупателя платы, которая равна его «субъективной цене» — максимальной цене, которую данный покупатель может и готов уплатить за товар ил и услугу продавцу.

К ценовой дискриминации второго рода относится изменение цены, связанное с зависимостью от объёмов потребления. Такая разновидность может применяться в случае, если производитель не имеет информации о каждом конкретном потребителе, но имеет информацию о группах потребителей.

Ценовую дискриминацию третьего рода характеризуют как дискриминацию по уровню доходов потребителей, связанную с сегментированием рынка — это так называемая сегментированная ценовая дискриминация, то есть продажа одного и того же товара для разных категорий потребителей по разным ценам.

Глава 2. Исследование ценовой конкуренции на примере пассажирских авиаперевозок

2.1. Опыт развития бюджетных авиаперевозчиков (на примере США)

Господство рыночных механизмов регулирования хозяйственной деятельности в сфере авиатранспортных услуг привело к появлению и распространению авиакомпаний, предлагающих низкобюджетные перевозки. Для этих авиакомпаний характерна специфическая бизнес-модель, которая отличается от традиционных авиакомпаний.

В 1979 г. американская Авиакомпания «Southwest Airlines» первой начала применять бизнес-модель «Низкие издержки - низкие цены», успешно конкурируя с традиционными авиакомпаниями на внутреннем рынке США.

Southwest Airlines принято считать первой бюджетной авиакомпанией в мире. Основные характеристики авиакомпаний, применяющих данную бизнес-модель, были определены лишь в 1990-х гг., а сами авиакомпании стали именоваться бюджетными авиакомпаниями (low-cost carriers (LCCs)). Наиболее ранней работой, посвященной исследованию феномена бюджетной авиакомпании, является труд Р. Беннета и Дж. Крауна «The Airline Deregulation Evolution Continues: The Southwest Effect»[30]. В отчете Департамента транспорта США «ТЪе Low Cost Airline Service Revolution» от 1996 г. были установлены первые официальные дефиниции бюджетных авиакомпаний. Департамент транспорта США в этом отчете определил основные отличительные особенности бюджетных авиакомпаний: удельные издержки и ценовую политику.

Southwest Airlines вплоть до начала 1990-х гг. фактически являлась единственной бюджетной авиакомпанией не только в США, но и в целом в мире. Она и перенявшие ее бизнес-модель другие авиакомпании из-за географической удаленности США от основных центров Юго-Восточной Азии практически не представлены на транс-тихоокеанских маршрутах полетов. Данная бизнес-модель оказалась чувствительной к дальности полетов. В других странах Азиатско-Тихоокеанского региона бюджетные авиаперевозчики впервые появляются в Австралии и Новой Зеландии, именно авиакомпании этих стран (Impulse Airlines, Virgin Blue Airlines, Freedom Air) становятся пионерами развития бюджетных авиаперевозок в Юго-Восточной Азии.

Предпосылкой резкого роста числа авиакомпаний в сегменте низкобюджетных перевозок в США, а вслед за ними в первую очередь в Европе послужило реформирование рынка воздушных перевозок, именующееся в зарубежной научной литературе дерегулированием (либерализацией) авиационного рынка[31].

До принятия акта о дерегулировании в 1978 г. в США в мире господствовал авиационный режим, именуемый в зарубежной научной литературе как «flag-carrier regime». Рынок воздушных перевозок был представлен, в основном, традиционными национальными перевозчиками. Низкобюджетные перевозки были возможны лишь на тех маршрутах, где предполагалось применение государственного субсидирования полетов. Применение данного механизма крайне ограничено и имеет смысл, как правило, только на маршрутах полетов в труднодоступные регионы. Следует отметить, что даже при использовании государственного субсидирования полетов, авиаперевозки порою остаются высокобюджетными[32]. Просто без него эксплуатирование маршрутов в труднодоступные регионы становится для авиакомпаний нерентабельным в силу большой разницы себестоимости перевозки с платежеспособным спросом. С коммерческой точки зрения, при старом авиационном режиме (flag-carrier regime) низкобюджетные перевозки не рассматривались традиционными авиакомпаниями как приоритетное направление развития авиаперевозок. Причиной тому был тот факт, что при старом режиме структура сетей авиакомпаний во многом определялась регуляторами, которые контролировали вхождение и уход с каждого отдельного маршрута полетов. В интересах обеспечения удобного обслуживания населения регуляторы поощряли экстенсивное применение беспосадочных рейсов, что вело к созданию структуры маршрутной сети «Point-to-Point», где преобладали прямые полеты между опорными пунктами. Представим эту маршрутную сеть графически. Предположим, что авиаперевозчик предлагает полеты в четыре города, обозначенные буквами Н, А, В и С, как показано на рисунке 1.

Рисунок 1 - Маршрутные сети «Point-to-Point» и «Hub-and-Spоке»[33]

Для обслуживания этих городов авиаперевозчик может использовать маршрутную сеть «Point-to-Point», в рамках которой каждая пара городов соединена маршрутами перевозчика, что позволяет делать беспосадочные рейсы в каждую пару городов. В сети «Point-to-Point» маршруты полетов авиакомпании на рисунке 1 будут состоять как из сплошных линий, так и пунктирных линий, составляя всего шесть маршрутов, эксплуатируемых перевозчиком.

Авиационный режим «flag-carrier» с маршрутной сетью «Point-to-Point» препятствовал появлению эффективных сетей, которые могли концентрировать перевозки на относительно небольшое число маршрутов. Данный режим привел к обилию прямых маршрутов полетов, что привело к относительно низкой «коммерческой загрузке кресел», что, в свою очередь, способствовало высокой стоимости перевозки одного пассажира.

Данный факт стал основным мотивом начала дерегулирования в США. Авиакомпаниям предоставили право свободно выбирать маршруты полетов, по которым они будут летать, и, как результат, стремление к максимизации

прибыли продиктовало то, что маршруты полетов должны быть реорганизованы экономически эффективным образом. На смену маршрутной сети «Point-to-Point» с конца 1970-гг. в США начала приходить сеть «Hub-and-Spoke», которая показана на рисунке 1. В сети «Hub-and-Spoke» авиаперевозчик использует город Н как связующий центр и эксплуатирует всего три маршрута, обозначенных на рисунке 1 сплошными линиями. Пассажиры на рынках пар городов АН, ВН и СН пользуются беспосадочными рейсами, пассажиры на рынках пар городов АВ, ВС и АС должны делать связующую

поездку, совершить пересадку в городе Н на пути к их конечному месту назначения[34].

Маршрутные сети «Hub-and-Spoke» сделали возможным появление бюджетных перевозчиков, так как данные перевозчики могут эффективно функционировать лишь при высоком уровне плотности перевозок.

Целесообразность осуществления низкобюджетных перевозок, с коммерческой точки зрения, первой показала Авиакомпания «Southwest Airlines». Однако другие участники авиарынка, несмотря на то, что Southwest Airlines декларировала ежегодную прибыль, не спешили перенимать ее опыт. Как было отмечено выше, вплоть до 1990 г. она являлась единственной бюджетной авиакомпанией в США и мире. Ситуация начинает меняться с 1995 г. (табл. 1).

Таблица 1

Рыночная доля бюджетных авиакомпаний США на внутреннем рынке воздушных пассажирских перевозок в 1995-2013 гг. [35]

|

Год |

Всего |

Перевезено пассажиров бюджетными |

Всего чел.) |

Рыночная доля |

||||

|

Southwest |

JetBlue |

AirTran |

Frontier |

Virgin |

||||

|

1995 |

470202 |

50151 |

- |

498 |

611 |

- |

51260 |

11 |

|

1996 |

497374 |

55491 |

- |

1075 |

1283 |

- |

57850 |

12 |

|

1997 |

510914 |

51669 |

- |

1085 |

1278 |

- |

54033 |

11 |

|

1993 |

523804 |

59177 |

- |

4590 |

1530 |

- |

65297 |

12 |

|

1999 |

540422 |

65486 |

- |

6458 |

2176 |

- |

74119 |

14 |

|

2000 |

562329 |

72710 |

1128 |

7547 |

2893 |

- |

84219 |

15 |

|

2001 |

526102 |

73743 |

5056 |

8505 |

2998 |

- |

88100 |

17 |

|

2002 |

523794 |

72516 |

5673 |

9660 |

3738 |

- |

91586 |

17 |

|

2003 |

513167 |

74788 |

8950 |

11658 |

5071 |

- |

100467 |

20 |

|

2004 |

544381 |

81150 |

11732 |

13178 |

6438 |

- |

112498 |

21 |

|

2005 |

565290 |

88474 |

14681 |

16619 |

7350 |

- |

127124 |

22 |

|

2006 |

569923 |

96349 |

18507 |

20047 |

8934 |

- |

143838 |

25 |

|

2007 |

586027 |

101990 |

21305 |

23761 |

10400 |

384 |

157840 |

27 |

|

20 OS |

569051 |

102042 |

21824 |

24619 |

10641 |

2565 |

161691 |

28 |

|

2009 |

536158 |

101450 |

22392 |

25998 |

9495 |

3747 |

161062 |

50 |

|

2010 |

546159 |

106307 |

24217 |

24721 |

9242 |

3891 |

168378 |

31 |

|

2011 |

558724 |

110646 |

26373 |

24705 |

10619 |

5006 |

177350 |

32 |

|

2012 |

565162 |

134070 |

28967 |

- |

10702 |

6220 |

179959 |

32 |

|

2013 |

572716 |

133246 |

30459 |

- |

10673 |

6329 |

180708 |

32 |

Как видно из таблицы, в 1995 г. Авиакомпании «AirTran» и «Frontier» суммарно перевезли более одного миллиона пассажиров, а в 1996 г. уже - более двух миллионов, став значимыми игроками на рынке бюджетных перевозок США, несмотря на то, что они все еще не могли сравниться с показателями Авиакомпании «Southwest».

Общий объем перевозок в 2013 г., по сравнению с 1995 г., увеличился на 22%. Примечательно, что доля бюджетных авиакомпаний на внутреннем рынке воздушных пассажирских перевозок к 2013 г. увеличилась до 32%, а

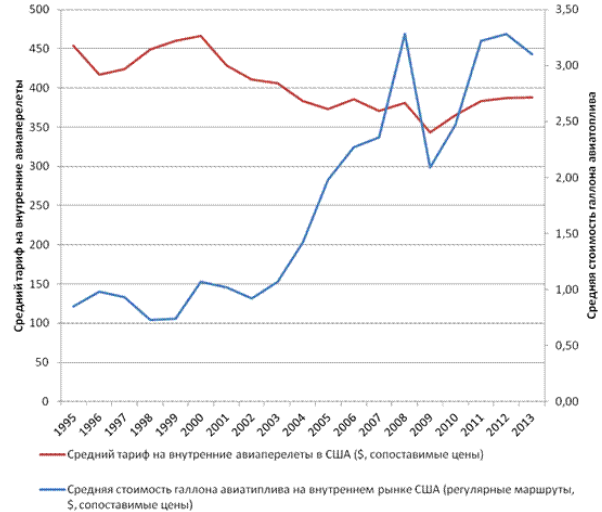

количество перевезенных пассажиров за тот же период - на 253%. Это, несмотря на то, что стоимость одного галлона авиационного топлива на внутреннем рынке авиаперевозок на регулярных маршрутах в 2013 г. увеличилась, по сравнению с 1995 г., на 265% (рис. 2).

Рисунок 2 - Динамика среднего уровня тарифа на внутреннем рынке воздушных пассажирских перевозок и средней

стоимости галлона авиационного топлива на внутреннем рынке регулярных воздушных перевозок США (в долларах,

сопоставимые цены) [36]

Средний тариф (без учета субсидируемых перевозок, в соответствии с методическими рекомендациями Департамента транспорта США) на внутреннем рынке воздушных пассажирских перевозок Соединенных Штатов

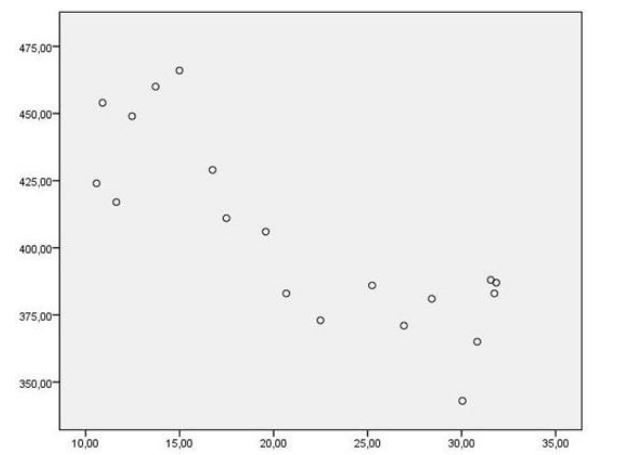

Америки с 1995 г. снизился на 15%. Для определения влияния деятельности бюджетных авиакомпаний на данный процесс был проведен корреляционный анализ с использованием одно выборочного критерия Колмогорова-Смирнова и метода Монте-Карло. С их помощью удалось выявить силу корреляционной зависимости среднего уровня тарифа на внутреннем рынке воздушных пассажирских перевозок от изменения рыночной доли бюджетных авиакомпаний на том же рынке в 1995 - 2013 гг. В результате анализа было выявлено, что между увеличением рыночной доли бюджетных авиакомпаний и средним уровнем тарифа на внутреннем рынке США существует обратно пропорциональная зависимость (коэффициент корреляции Пирсона составил: -0,825), а теснота связи сильная (рис. 3).

Рисунок 3 - Диаграмма рассеяния значений рыночной доли бюджетных авиакомпаний и среднего уровня тарифа на внутреннем рынке воздушных пассажирских перевозок США (1995-2013 гг.) [37]

Таким образом, во-первых, можно сделать вывод, что существенное повышение стоимости авиационного топлива (в два с половиной раза) не привело к коренным изменениям среднего тарифа на внутреннем рынке воздушных пассажирских перевозок. Во-вторых, можно констатировать, что на протяжении исследуемого периода бюджетные авиакомпании сыграли немаловажную роль в повышении доступности воздушных перевозок для населения США. Все это стало возможным благодаря изменениям в институциональных основах и регулировании авиатранспортной отрасли. Они трансформировали сферу авиатранспортных услуг в США и сделали возможным появление такого типа авиаперевозчиков, как бюджетные авиакомпании[38].

Следует также отметить, что конкурентная борьба в период становления и развития бюджетных авиакомпаний в США продиктовала необходимость появления отдельного класса бренда, олицетворяющего авиаперевозчиков нового типа. Если до появления бюджетных авиаперевозчиков конкуренция на воздушных пассажирских перевозках осуществлялась на уровне отдельных авиакомпаний, то в настоящее время добавился еще один уровень,

характеризующий принадлежность к бюджетным авиаперевозчикам.

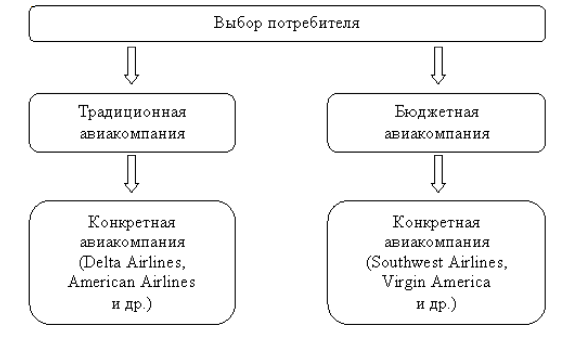

Бюджетные перевозчики занимают треть внутреннего рынка воздушных пассажирских перевозок США, однако, в экономическом выборе потребителя (прежде всего, эконом-класса (самого массового)) они играют одну из противоположных ролей. Это связано с тем, что Southwest Airlines в свое время предложила качественно новый уровень ценовой конкуренции. Это привело к тому, что современный потребитель в США стоит перед выбором: традиционный авиаперевозчик с классическим набором услуг за определенную стоимость или бюджетный авиаперевозчик с ограниченным набором услуг за более низкую стоимость (рис. 4).

Потребитель, как правило, определившись с типом авиаперевозчика, наиболее отвечающего его бюджету, приступает к выбору предложения конкретной авиакомпании. Как показывает опыт США, это ведет к ужесточению

брендовой сегментации, то есть рыночного предложения на определенных рынках. Таким образом, конкуренция на рынке воздушных пассажирских перевозок приобретает ярко выраженный пространственный характер.

Рисунок 4 - Обобщенная структура выбора потребителя

рынка воздушных пассажирских перевозок США[39]

На ближне и среднемагистральных маршрутах с высокой плотностью перевозок начинают преобладать бюджетные авиаперевозчики из-за преимущества в ценовой конкуренции. Все остальные виды перевозок остаются прерогативой традиционных авиакомпаний. Стоит отметить, что деятельность бюджетных авиаперевозчиков на эксплуатируемых ими маршрутных

сетях в какой-то степени ограничивает ценовую дискриминацию, широко используемую традиционными авиакомпаниями. Заключается она в том, что бюджетные авиаперевозчики насыщают рынок авиабилетами с конкурентоспособной стоимостью, доступной широким слоям населения. Их возможности повышения цен (в зависимости от даты приобретения авиабилета и дня вылета) ограничены применяемой ими бизнес-моделью (отказ от дорогостоящих комфортабельных авиасалонов, ограниченный набор услуг) [40].

Негативной стороной развития бюджетных авиаперевозчиков в США является рыночная дискриминация маршрутных сетей с низкой плотностью, которая ведет к уменьшению маршрутов полетов и увеличению разрыва в

доступности воздушных перевозок для населения по географическому признаку.

2.2. Особенности ценовой конкуренции на рынке пассажирских авиаперевозок в России

В 2014 г. состояние российской экономики резко ухудшилось. Снижение покупательной способности, девальвация рубля и его волатильность к основным валютам стали основными характеристиками кризисной ситуации в стране. Росстат оценил спад экономики России в 2015 г. в 3,7%. По данным Минэкономразвития, падение ВВП России в 2015 г. составило 3,8-3,9%.

Кризис в разной степени затронул различные отрасли экономики. Серьезные проблемы возникли, например, на рынке авиаперевозок. Настоящим потрясением для отрасли стала информация о прекращении работы крупнейшей авиакомпании «Трансаэро»[41]. Проблемы у компании возникли уже в 2014 г. Именно тогда генеральный директор Ольга Плешакова сообщила, что «Трансаэро» не может больше платить за топливо. На тот момент авиакомпания была должна 2,5 млрд руб. «Роснефти» и 2 млрд руб. «Газпром-Аэро». В результате в конце 2014 г. правительством было выделено авиакомпании 9 млрд руб. Эти средства были потрачены на эксплуатационные расходы, а также на топливо и аэропортовые сборы[42].

Но выделенных правительством денег хватило ненадолго. Уже в марте 2015 г. «Трансаэро» сообщила, что ей может понадобиться еще 40-50 млрд руб. Вторая трудность, с которой столкнулась компания - это резкая девальвация рубля. Она вызвала резкое снижение покупательной способности населения. Как известно, практически всегда рынок авиаперевозок одним из первых ощущает падение доходов населения, которые в 2015 г. снизились на 4%. Стоит отметить, что годом ранее они сократились на 1%. Таким образом, в результате снижения доходов люди стали отказываться от поездок за границу, спрос на международные авиаперевозки сократился[43].

По различным оценкам экспертов, продажи билетов на международные рейсы снизились примерно на 20-50%. Но при этом компания «Трансаэро» продолжала обслуживать кредиты. И с начала 2015 г. выплатила банкам-кредиторам 12,5 млрд руб.

Девальвация стала основной причиной, по которой ЦБ РФ повысил ключевую ставку. Компания «Трансаэро» заявила, что 80% убытка за первые два квартала - это возросшие ставки кредитов и процентные платежи по рублевым кредитам, а также отрицательные курсовые разницы[44].

В результате «Трансаэро» нарастила огромные долги, которые возникли как следствие девальвации рубля и ряда других причин. По разным оценкам, компания ожидала получить от государства около 20-50 млрд руб., чтобы

хоть как-то улучшить свое экономическое положение. Однако правительство предпочло отдать все гарантии «Аэрофлоту».

Сообщения о возможном банкротстве «Трансаэро» стали появляться уже осенью 2015 г. Так, 1 сентября в СМИ появилась информация о покупке «Аэрофлотом» 75% плюс одной акции «Трансаэро» вместе с ее долгами, которые на тот момент составил и 260 млрд руб.[45].

Стоит отметить, что в этой истории было замечено участие авиакомпании 57. Ее владелец В. Филев, боясь монополизации рынка, бросился спасать конкурента. 20 октября он подписал соглашение о покупке 51% акций «Трансаэро». Однако уже 21 октября 2015 г. Росавиация отозвала лицензию у компании[46]. Самые привлекательные и востребованные маршруты (всего 56) были переданы «Аэрофлоту». Еще 45 направлений распределены между «Уральскими авиалиниями» (15 допусков), «ВИМ-Авиа» (9), «Северным ветром» (8), «Оренбургскими авиалиниями» (8), Red Wings (6), «ЮТэйр» (4), «Сибирью» (2) и грузовой «ЭйрБриджКарго» (2), «Руслайном» (1), «Таймыром» (1), «Глобусом» (1), «Нордавиа» (1) и «Икаром» (1). Нераспределенными остались 55 маршрутов. По решению Росавиации «Трансаэро» прекратила свою деятельность 26 октября 2015 г.

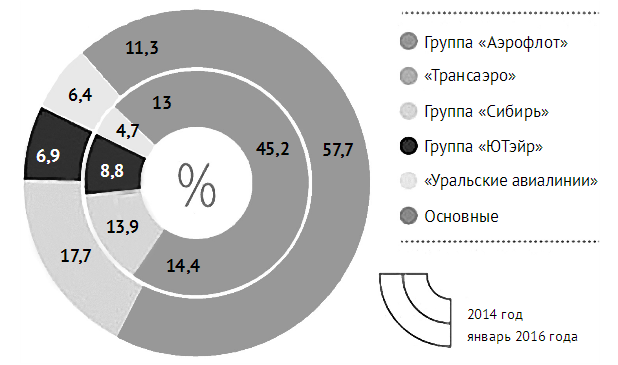

Рисунок 5 - Доля рынка крупнейших российских авиакомпаний[47]

В сентябре 2015 г. «Ведомости», опираясь на данные Росавиации, посчитали, что в случае поглощения «Трансаэро» «Аэрофлотом» и его дочерними компаниями он займет 56,5% рынка пассажирских авиаперевозок.

К сожалению, самые негативные прогнозы оправдались. Уже в декабре СМИ на основе данных Росавиации констатировали превышение доли «Аэрофлота» более чем 50%. И уже тогда можно было говорить о рождении нового монополиста.

Комментируя сделку по поводу слияния «Аэрофлота» и «Трансаэро», ФАС отметила, что сложившаяся ситуация существенно ограничит конкуренцию на рынке авиаперевозок. Еще до ухода «Трансаэро» глава ФАС Игорь Артемьев критиковал передачу международных маршрутов «Аэрофлоту», так как полагал, что это может спровоцировать рост цен на авиабилеты[48].

Однако на встрече с В. В. Путиным, которая состоялась 12 января 2016 г., глава компании «Аэрофлот» В. Савельев доложил Президенту Российской Федерации о том, что авиаперевозчик не стал монополистом. Также он добавил, что по итогам 2015 г. группа «Аэрофлот» имела 42% российского рынка. «То есть ни о каких-то там 50 или более процентах речь не идет», - уточнил Савельев. Авиация - очень конкурентный рынок. В свою очередь, Владимир Путин отметил, что нужно продолжать политику «плоских» тарифов (то есть низких), чтобы обеспечить возможность гражданам свободно передвигаться по своей стране. Если раньше билеты в Симферополь и Калининград стоили 7,5 тыс. руб., то в результате введения «плоских» тарифов билет туда-обратно в Калининград обойдется в 5 тыс. руб., в Симферополь - 7 тыс. руб.

Кроме того, «Аэрофлот» снизил тариф на международные рейсы с 26 января 2016 г. также демонстрировал рост данных показателей на 18,5% и 14,3%. Положительная динамика связана, скорее всего, с увеличением спроса на внутренние авиаперевозки, который вызван ростом внутреннего туризма[49].

Как на внутренних, так и на международных линиях по сравнению с прошлым годом наблюдается рост. Несмотря на временное прекращение полетов по самым востребованным маршрутам, таким как в Египет и Турцию, группа «Аэрофлот» по итогам 2015 г. демонстрирует существенный рост перевезенных пассажиров на 2,7% и 4,6%. Положительная динамика, скорее

всего, связана со снижением уровня конкуренции. Ведь многие иностранные компании в связи с приостановкой полетов в Турцию и Египет существенно сократили периодичность полетов в Россию[50].

Еще одной причиной роста можно считать увеличение транзитного пассажирооборота, который осуществляется «Аэрофлотом» через аэропорт «Шереметьево». По сравнению в 2015 г. доля транзитных пассажиров на рейсах авиакомпании выросла с 39,2 до 44,2%.

Таблица 2

Операционные показатели группы «Аэрофлот»

и «Аэрофлот - российские авиалинии» [51]

|

Показатель |

«Аэрофлот» |

«Аэрофлот - российские авиалинии» |

||||

|

Янв. 2016 г. |

Янв. 2015 г. |

Рост, % |

Янв. 2016 г. |

Янв. 2015 г. |

Рост, % |

|

|

Пассажиропоток, тыс. чел. |

2 965,2 |

2 656,3 |

11,6 |

2 005,4 |

1 810,9 |

10,7 |

|

Международные перевозки, тыс. чел. |

1 240,9 |

1 208,2 |

2,7 |

1 062,0 |

1 014,9 |

4,6 |

|

Внутренние перевозки, |

1 724,3 |

1 448,1 |

19,1 |

943,4 |

796,0 |

18,5 |

|

Пассажирооборот, |

7 624,1 |

6 831,4 |

11,6 |

5 831,9 |

5 330,1 |

9,4 |

|

Международные |

4 505,8 |

4 073,2 |

10,6 |

3 896,9 |

3 637,0 |

7,1 |

|

Внутренние перевозки, |

3 118,3 |

2 758,2 |

13,1 |

1 935,0 |

1 693,1 |

14,З |

Стоит отметить, что поданным INTERFAX.RU 1 марта 2016 г. руководитель Федеральной антимонопольной службы Игорь Артемьев, обеспокоенный развитием событий на российском рынке авиаперевозок, следующим образом прокомментировал сложившуюся ситуацию: «54% это не 74%, и бежать куда-то с топором и говорить «немедленно 4% продавать», по его мнению, неправильно». Кроме того, глава ФАС отметил, что будет усилен мониторинг цен «Аэрофлота»[52].

Однако ценовая политика авиаперевозчиков не единственный фактор, вызывающий увеличение тарифов на билеты. Большую роль в определении стоимости билетов также играют тарифы на услуги аэропорта. В настоящее

время тарифы существенно увеличились в результате решения ФАС о необходимости дерегулирования сборов на взлет-посадку, авиационную безопасность, стоянку самолетов и услуги аэровокзального комплекса. Рассматривая

сборы отдельно по каждому виду услуг, нетрудно заметить, что больше всего тарифы выросли в авиационном комплексе аэропорта «Домодедово». На внутренних авиалиниях сборы увеличились на 27%. Кроме того, подорожали взлет-посадка (на 15%) и авиационная безопасность (на 26%)[53].

Рост сборов на услуги аэропорта «Шереметьево» заметно ниже, чем в «Домодедово». На взлет-посадку он составил 12%, на авиационную безопасность - 5% и на услуги авиакомплекса — 9%.

Получается, что пассажирам придется переплачивать не только за ослабление конкуренции, связанной с банкротством «Трансаэро», но и за индексацию тарифов услуг аэропорта? Специалисты уверяют, что резкого роста цен на билеты не будет, так как в общей структуре затрат дерегулируемые расходы занимают совсем незначительную долю. В целом, на многочисленные расходы за обслуживание самолета приходится 15-20% от всех затрат авиаперевозчика. Однако на рассматриваемые уступи приходится около 1,5-2%[54].

Между тем для среднемагистрального самолета с загрузкой 60-70% стоимость рейса в «Домодедово» возрастет на 12 тыс. руб., что вызовет рост расходов на 20%. В «Шереметьево» эта стоимость возрастет немного меньше, примерно на 6 тыс. руб. В этом случае рост расходов составит 10% соответственно[55].

Соотношений сил на российском рынке авиаперевозок меняется кардинальным образом, «Аэрофлот» уже не только доминирует, но и монополизирует рынок авиаперевозок. На данный момент, его доля по сравнению с январем 2015 г. вы росла с 45,2 до 57,7%. На многих внутренних авиалиниях он перевозит уже 80-100% всех пассажиров. В связи с этим эксперты прогнозируют повышение цены билетов на 10%. О возможном повышении стоимости полетов уже предупредили «Аэрофлот» и S7. Тем временем фактическое повышение цен можно наблюдать уже сегодня. По сравнению с 2015 г. авиабилеты во Владивосток подорожали на 15%, в Лондон - на 76% (в денежном

эквиваленте стоимость возросла с 17 тыс. до 50 тыс. руб.)[56].

По итогам 2015 г. «Аэрофлот» сумел преодолеть все сложности, связанные с банкротством конкурента. Еще совсем недавно доля рынка компании была 42%, в 2015 г. она уже достигла 54%, а по некоторым данным составила 57,7%.

Выводы

Появление бюджетных авиаперевозчиков стало одним из основных

результатов либерализации авиационного рынка в США. Качественно новый уровень ценовой конкуренции позволил авиакомпаниям нового типа нарастить за последние десятилетия существенную долю рынка. Тем самым они доказали свою жизнеспособность. На наш взгляд, пример США дает наглядное представление о значимости развития авиаперевозчиков данного типа.

В России в настоящее время рынок пассажирских авиаперевозок монополизирован авиакомпанией «Аэрофлот», которая продолжает политику роста тарифов на билеты.

Вероятно, пришло время заинтересованным игрокам, и в первую очередь государству, серьезно переосмыслить результаты перераспределения российского рынка авиаперевозок. Государству пора создать и запустить механизм определения тарифов на социально-значимые пассажирские авиаперевозки и усилить контроль за ростом тарифов и сборов поставщиков

аэропортовых услуг. Только тогда российский рынок сможет преодолеть все трудности, возникшие за последние два года, и обрести стабильность.

Глава 3. Пути решения обеспечения добросовестной ценовой конкуренции на рынке пассажирских авиаперевозок в России

Рынок авиаперевозок в Российской Федерации достаточно широк, он состоит из 143 авиакомпаний. Однако не стоит забывать, что 85-90% этих перевозчиков являются слабыми по своей материальной базе, финансовым возможностям и другим показателям. На остальные же 10 % авиакомпаний приходится большее число авиа-трафика, это например такие лидеры как «Аэрофлот», «ЮТэйр», «Сибирь» (S7 Airlines) и другие.

Конкуренция на данном рынке развита слабо, что подтверждается, в

том числе завышенным тарифом на авиаперевозки, и формирование конкурентной среды в данной сфере является важным направлением конкурентной

политики государства.

Конкурентная среда состоит из: а) сущность: обеспечение механизма

конкуренции; б) содержание: нормы и правила функционирования бизнеса в

системе экономической координации; в) форма проявления: система экономической координации[57].

Формирование конкурентной среды происходит различными методами

и способами. Специально уполномоченным органом для регулирования конкуренции, принятия нормативно правовых актов в данной сфере и контролем

за соблюдением антимонопольного законодательства является Федеральная

антимонопольная служба (ФАС России), которая действует на основании

Постановления Правительства Российской Федерации от 30 июня 2004 г.

№ 331 «Об утверждении положения о Федеральной антимонопольной службе»[58].

Полномочия ФАС России по формированию и регулированию конкурентной среды на рынке авиаперевозок регламентируются в ст. 23 ФЗ «О защите конкуренции»[59]. К ним относится:

- возбуждение и рассмотрение дел о нарушениях антимонопольного законодательства. Так, например, 07.02.2014 г. управлением федеральной

антимонопольной службы по Ростовской области было рассмотрено дело о

нарушении ОАО «Аэрофлот» антимонопольного законодательства, выразившегося в необоснованном установлении ОАО «Аэрофлот» различных цен

на авиаперелет между городами Ростов-на-Дону и Москва. Решением

№ 1703 05 ОАО «Аэрофлот» было признано нарушившим п. 6 ч. 1 ст. 10 Федерального закона от 26.07.2006 № 135 ФЗ «О защите конкуренции»;

- установление доминирующего положения хозяйствующего субъекта

при рассмотрении заявлений, материалов, дел о нарушении антимонопольного законодательства и при осуществлении государственного контроля за экономической концентрацией. Например, для принятия решения по делу указанному выше необходимо было определить наличие (отсутствие) доминирующего положения ОАО «Аэрофлот» на рынке услуг по перевозке пассажиров воздушным транспортом на авиалинии г. Ростов-на-Дону — г. Москва — г. Ростов-на-Дону, для чего Ростовским УФАС сил проведен анализ состояния конкуренции на товарном рынке. По результатам анализа установлено, что ОАО «Аэрофлот», ОАО «Авиакомпания ЮТэйр», ОАО «Авиакомпания «Сибирь» коллективно занимают доминирующее положение на рынке услуг по перевозке пассажиров воздушным транспортом на авиалинии г. Ростов-на-Дону—г. Москва—г. Ростов-на-Дону;

- выдача хозяйствующим субъектам обязательных для исполнения

предписаний. Так, на основании признания ОАО «Аэрофлот» нарушившим

антимонопольное законодательство было принято решение о выдачи ему

предписания № 55 05 об устранении в срок до 01.03.2014 нарушения п. 6 ч. 1

ст. 10 Федерального закона от 26.07.2006 № 135 ФЗ «О защите конкуренции» [60], выразившееся в экономически необоснованном установлении различных цен на услуги по перевозке пассажиров воздушным транспортом на

авиалинии г. Ростов-на-Дону—г. Москва—г. Ростов-на-Дону;

- выдача предупреждений о прекращении действий (бездействия), которые содержат признаки нарушения антимонопольного законодательства. В

соответствии с данным полномочием 02.04.2014 ОАО «Авиакомпания

ЮТэйр» было направленно предупреждение о прекращении действий (бездействия) которые содержат признаки нарушения антимонопольного законодательства, выразившиеся в навязывании тарифов без учета динамики изменения потребительского спроса по мере приближения к дате вылета. Данными действиями ОАО «Авиакомпания ЮТэйр» нарушает п. 3 ч. 1 ст. 10 Федерального закона от 26.07.2006 № 135 ФЗ «О защите конкуренции», вследствие чего. Фас России на основании ст. 39.1 Закона «О защите конкуренции» предупредило ОАО «Авиакомпания ЮТэйр» о необходимости прекращения нарушений антимонопольного законодательства;

- осуществление иных полномочий, которые совместно с вышеуказанными формируют и регулируют конкурентную среду на рынке авиаперевозок

в Российской Федерации.

На формирование конкурентной среды оказывают воздействие не только Федеральная антимонопольная служба, но и другие органы государства, в

том числе Правительство Российской Федерации. 28 декабря 2012 г. Правительством Российской Федерации было издано Распоряжение № 2579-р «Об

утверждении плана мероприятий («дорожной карты») «Развитие конкуренции и совершенствование антимонопольной политики»[61]. В данном документе содержался план мероприятий по реализации мер по развитию конкуренции на отдельных рынках, в том числе на рынке авиаперевозок. В соответствии с ним объем внутренних межрегиональных авиаперевозок к 2018 г. должен возрасти с 4,53 до 6,53 млн. пассажиров.

Для формирования конкурентной среды на рынке авиаперевозок до

2018 г. в соответствии с вышеуказанным планом мероприятий будут применяться такие способы и методы как:

- повышение коэффициента авиационной подвижности, который на

момент издания документа составлял 0,51. Постепенно возрастая, к 2018 г.

он должен составить 0,9;

- рост объема внутренних межрегиональных перевозок, который за

указанный период должен был повыситься почти в два раза — с 7,28 до 13,79;

- увеличение количества соглашений о воздушных сообщениях, в которых сняты или смягчены ограничения по числу перевозчиков, установленным маршрутам, частотам, тарифам. Данный показатель должен возрасти с

51 до 75;

- создание и постепенный рост количества низкотарифных авиаперевозчиков. Стимулирование развития низкотарифных авиаперевозчиков может происходить разными методами, в том числе предоставлением авиакомпаниям возможности отказаться от включения в тариф услуг по предоставлению питания и напитков в полете;

- увеличение количества альтернативных поставщиков отдельных видов услуг по наземному обслуживанию воздушных судов в крупных аэропортах (с численностью пассажиропотока не менее 1 млн. человек). Почти полное отсутствие конкуренции в сфере наземного обслуживания в аэропортах является весомой причиной для беспокойства. Зачастую отсутствие альтернативных операторов, которые бы занимались организацией бортового питания, обработкой багажа приводит к монополизации данной сферы;

- повышение авиационных маршрутов с частотой перелетов не менее 2 рейсов в неделю.

Выводы.

Конкуренция на Российском рынке авиаперевозок развита слабо, существуют компании, которые занимают на указанном рынке доминирующее положение (ОАО «Аэрофлот», ОАО «Авиакомпания ЮТэйр», ОАО «Авиакомпания «Сибирь»). Рынок авиаперевозок в Российской Федерации достаточно широк, однако основную массу составляют перевозчики со слабой материальной базой и низкими финансовыми возможностями.

Формирование конкурентной среды в данной сфере является важным

направлением конкурентной политики государства. Последовательные меры по формированию конкурентного рынка позволят достичь целевых показателей «дорожной карты» в части развития конкуренции в сфере гражданской

авиации.

Заключение

Ценовая конкуренция - это соперничество продавцов, заключающееся в том, что каждый стремится выиграть за счет более приемлемой для покупателя цены. Добросовестная конкуренция – это соблюдение всех «правил игры» на рынке, действующего законодательства по охране прав потребителей, по контролю за монополиями, гражданского и уголовного кодексов. Недобросовестная конкуренция — это нарушение общепринятых правил и норм конкуренции. Наиболее ярким проявлением недобросовестной ценовой конкуренции является ценовая дискриминация.

Ценовая дискриминация – это такая рыночная ситуация, когда на один и тот же товар или услугу для различных покупателей устанавливаются различные цены.

Ценовая дискриминация первого рода (совершенная ценовая дискриминация) представляет собою практику взимания с каждого покупателя платы, которая равна его «субъективной цене» — максимальной цене, которую данный покупатель может и готов уплатить за товар ил и услугу продавцу.

К ценовой дискриминации второго рода относится изменение цены, связанное с зависимостью от объёмов потребления. Такая разновидность может применяться в случае, если производитель не имеет информации о каждом конкретном потребителе, но имеет информацию о группах потребителей.

Ценовую дискриминацию третьего рода характеризуют как дискриминацию по уровню доходов потребителей, связанную с сегментированием рынка — это так называемая сегментированная ценовая дискриминация, то есть продажа одного и того же товара для разных категорий потребителей по разным ценам.

Появление бюджетных авиаперевозчиков стало одним из основных

результатов либерализации авиационного рынка в США. Качественно новый уровень ценовой конкуренции позволил авиакомпаниям нового типа нарастить за последние десятилетия существенную долю рынка. Тем самым они доказали свою жизнеспособность. На наш взгляд, пример США дает наглядное представление о значимости развития авиаперевозчиков данного типа.

В России в настоящее время рынок пассажирских авиаперевозок монополизирован авиакомпанией «Аэрофлот», которая продолжает политику роста тарифов на билеты.

Вероятно, пришло время заинтересованным игрокам, и в первую очередь государству, серьезно переосмыслить результаты перераспределения российского рынка авиаперевозок. Государству пора создать и запустить механизм определения тарифов на социально-значимые пассажирские авиаперевозки и усилить контроль за ростом тарифов и сборов поставщиков

аэропортовых услуг. Только тогда российский рынок сможет преодолеть все трудности, возникшие за последние два года, и обрести стабильность.

Конкуренция на Российском рынке авиаперевозок развита слабо, существуют компании, которые занимают на указанном рынке доминирующее положение (ОАО «Аэрофлот», ОАО «Авиакомпания ЮТэйр», ОАО «Авиакомпания «Сибирь»). Рынок авиаперевозок в Российской Федерации достаточно широк, однако основную массу составляют перевозчики со слабой материальной базой и низкими финансовыми возможностями.

Формирование конкурентной среды в данной сфере является важным

направлением конкурентной политики государства. Последовательные меры по формированию конкурентного рынка позволят достичь целевых показателей «дорожной карты» в части развития конкуренции в сфере гражданской

авиации.

Список литературы

Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ).

Федеральный закон от 26.07.2006 № 135-ФЗ (ред. от 03.07.2016) «О защите конкуренции».

Постановление Правительства РФ от 30.06.2004 № 331 (ред. от 01.07.2016) «Об утверждении Положения о Федеральной антимонопольной службе».

Распоряжение Правительства РФ от 28.12.2012 № 2579-р (ред. от 28.10.2015)

«Об утверждении плана мероприятий («дорожной карты») «Развитие конкуренции и совершенствование антимонопольной политики» и отмене распоряжений Правительства РФ

от 19.05.2009 № 691-р и от 17.12.2010 № 2295-р».

Борисов Ф.А., Крамаренко А.В., Крупенский Н.А. Обзор современных тенденций на российском рынке пассажирских авиаперевозок // Научный вестник Московского государственного технического университета гражданской авиации. 2015. № 216. С. 11-21.

Бусыгин В. П., Желободько Е. В., Коковин С. Г., Цыплаков А. А. Микроэкономический анализ несовершенных рынков. — Новосибирск, 2012.

Вечканов Г. С. Ценовая дискриминация [Электронный ресурс] / Г. С. Вечканов, Г. Р. Вечканова // Центр креативных технологий. - URL: http://www.inveiitech.ru.

Домнин Д.С. Построение функции спроса и формирование ценовой стратегии в условиях конкуренции // Микроэкономика. 2010. № 5. С. 127-134.

Ксенофонтов Э.Г.Опыт развития бюджетных авиаперевозчиков в странах Азиатско-тихоокеанского региона (на примере США) // Власть и управление на Востоке России. 2015. № 2 (71). С. 183-189.

Кузнецова Е. На авиарынке ужесточился естественный отбор // Коммерсантъ. 2016. № 72. С. 10.

Кукаева Л.И. К вопросу о ценовой конкуренции на современных товарных рынках // Инновационное развитие экономики. 2011. № 5. С. 30-34.

Лабыкин А. Судьба «Трансаэро»: спасатели или ликвидаторы //Эксперт.2015. № 44.С24-24.

Латухина К. Билет по карману// Российская газета. 2016. № З.С.2.

Огородников Е. Пункт назначения для «Трансаэро» // Эксперт. 2015. № 36. С. 11-12.

Петрищев М. В. Ценовая и неценовая стороны рыночной конкуренции // Вестник Челябинского государственного университета. 2011. № 16. С. 24-31.

Пигу А. Экономическая теория благосостояния. - М.: Прогресс. 1985.

Плата за монополизм//Эксперт.2016.№ 14.

Робинсон Дж. Экономическая теория несовершенной конкуренции. - М.: Прогресс. 1986.

Смирнова О. О. Показатели ценовой дискриминации и рыночное поведение доминирующей фирмы на рынках энергетических товаров// Вестник Самарского государственного экономического университета. 2015. № 2.

Темякова Т. В. Анализ механизма ценовой конкуренции с позиций институциональной теории // Современная конкуренция. 2011. № 1 (25). С. 55-71.

Усик Н.И. Формирование конкурентной среды и конкурентная политика Теоретическая экономика. 2012. №4. С. 33-42.

Хусайнов Ф. И. Ценовая дискриминация в системе железнодорожных грузовых тарифов // Экономика ж. д. - 2011. - № 7. - С. 41-49.

Штин Я.С. Политика ценообразования российских и зарубежных авиационных компаний // Экономика и управление: анализ тенденций и перспектив развития. 2013. № 3. С. 198-201.

Rbc. ru. Официальный сайт РБК. URL: http/www.rbc.ru.

-

Петрищев М. В. Ценовая и неценовая стороны рыночной конкуренции // Вестник Челябинского государственного университета. 2011. № 16. С. 24-31. ↑

-

Кукаева Л.И. К вопросу о ценовой конкуренции на современных товарных рынках // Инновационное развитие экономики. 2011. № 5. С. 30-34. ↑

-

Домнин Д.С. Построение функции спроса и формирование ценовой стратегии в условиях конкуренции // Микроэкономика. 2010. № 5. С. 127-134. ↑

-

Домнин Д.С. Построение функции спроса и формирование ценовой стратегии в условиях конкуренции // Микроэкономика. 2010. № 5. С. 127-134. ↑

-

Петрищев М. В. Ценовая и неценовая стороны рыночной конкуренции // Вестник Челябинского государственного университета. 2011. № 16. С. 24-31. ↑

-

Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ).

-

Бусыгин В. П., Желободько Е. В., Коковин С. Г., Цыплаков А. А. Микроэкономический анализ несовершенных рынков. — Новосибирск, 2012. – С. 81. ↑

-

Петрищев М. В. Ценовая и неценовая стороны рыночной конкуренции // Вестник Челябинского государственного университета. 2011. № 16. С. 24-31. ↑

-

Темякова Т. В. Анализ механизма ценовой конкуренции с позиций институциональной теории // Современная конкуренция. 2011. № 1 (25). С. 55-71. ↑

-

Петрищев М. В. Ценовая и неценовая стороны рыночной конкуренции // Вестник Челябинского государственного университета. 2011. № 16. С. 24-31. ↑

-

Темякова Т. В. Анализ механизма ценовой конкуренции с позиций институциональной теории // Современная конкуренция. 2011. № 1 (25). С. 55-71. ↑

-

Вечканов Г. С. Ценовая дискриминация [Электронный ресурс] / Г. С. Вечканов, Г. Р. Вечканова // Центр креативных технологий. - URL: http://www.inveiitech.ru. ↑

-

Петрищев М. В. Ценовая и неценовая стороны рыночной конкуренции // Вестник Челябинского государственного университета. 2011. № 16. С. 24-31. ↑

-

Пигу А. Экономическая теория благосостояния. - М.: Прогресс. 1985. – С. 112. ↑

-

Петрищев М. В. Ценовая и неценовая стороны рыночной конкуренции // Вестник Челябинского государственного университета. 2011. № 16. С. 24-31. ↑

-

Пигу А. Экономическая теория благосостояния. - М.: Прогресс. 1985. – С. 112. ↑

-

Робинсон Дж. Экономическая теория несовершенной конкуренции. - М.: Прогресс. 1986. – С. 202. ↑

-

Вечканов Г. С. Ценовая дискриминация [Электронный ресурс] / Г. С. Вечканов, Г. Р. Вечканова // Центр креативных технологий. - URL: http://www.inveiitech.ru. ↑

-

Хусайнов Ф. И. Ценовая дискриминация в системе железнодорожных грузовых тарифов // Экономика ж. д. - 2011. - № 7. - С. 41-49. ↑

-

Хусайнов Ф. И. Ценовая дискриминация в системе железнодорожных грузовых тарифов // Экономика ж. д. - 2011. - № 7. - С. 41-49. ↑

-

Вечканов Г. С. Ценовая дискриминация [Электронный ресурс] / Г. С. Вечканов, Г. Р. Вечканова // Центр креативных технологий. - URL: http://www.inveiitech.ru. ↑

-

Петрищев М. В. Ценовая и неценовая стороны рыночной конкуренции // Вестник Челябинского государственного университета. 2011. № 16. С. 24-31. ↑

-

Смирнова О. О. Показатели ценовой дискриминации и рыночное поведение доминирующей фирмы на рынках энергетических товаров// Вестник Самарского государственного экономического университета. 2015. № 2. ↑

-

Вечканов Г. С. Ценовая дискриминация [Электронный ресурс] / Г. С. Вечканов, Г. Р. Вечканова // Центр креативных технологий. - URL: http://www.inveiitech.ru. ↑

-

Петрищев М. В. Ценовая и неценовая стороны рыночной конкуренции // Вестник Челябинского государственного университета. 2011. № 16. С. 24-31. ↑

-

Смирнова О. О. Показатели ценовой дискриминации и рыночное поведение доминирующей фирмы на рынках энергетических товаров// Вестник Самарского государственного экономического университета. 2015. № 2. ↑

-

Смирнова О. О. Показатели ценовой дискриминации и рыночное поведение доминирующей фирмы на рынках энергетических товаров// Вестник Самарского государственного экономического университета. 2015. № 2. ↑

-

Петрищев М. В. Ценовая и неценовая стороны рыночной конкуренции // Вестник Челябинского государственного университета. 2011. № 16. С. 24-31. ↑

-

Смирнова О. О. Показатели ценовой дискриминации и рыночное поведение доминирующей фирмы на рынках энергетических товаров// Вестник Самарского государственного экономического университета. 2015. № 2. ↑

-

Ксенофонтов Э.Г.Опыт развития бюджетных авиаперевозчиков в странах Азиатско-тихоокеанского региона (на примере США) // Власть и управление на Востоке России. 2015. № 2 (71). С. 183-189. ↑

-

Ксенофонтов Э.Г.Опыт развития бюджетных авиаперевозчиков в странах Азиатско-тихоокеанского региона (на примере США) // Власть и управление на Востоке России. 2015. № 2 (71). С. 183-189. ↑

-

Штин Я.С. Политика ценообразования российских и зарубежных авиационных компаний // Экономика и управление: анализ тенденций и перспектив развития. 2013. № 3. С. 198-201. ↑

-

Ксенофонтов Э.Г. Опыт развития бюджетных авиаперевозчиков в странах Азиатско-тихоокеанского региона (на примере США) // Власть и управление на Востоке России. 2015. № 2 (71). С. 183-189. ↑

-

Штин Я.С. Политика ценообразования российских и зарубежных авиационных компаний // Экономика и управление: анализ тенденций и перспектив развития. 2013. № 3. С. 198-201. ↑

-

Ксенофонтов Э.Г.Опыт развития бюджетных авиаперевозчиков в странах Азиатско-тихоокеанского региона (на примере США) // Власть и управление на Востоке России. 2015. № 2 (71). С. 183-189. ↑

-

Ксенофонтов Э.Г.Опыт развития бюджетных авиаперевозчиков в странах Азиатско-тихоокеанского региона (на примере США) // Власть и управление на Востоке России. 2015. № 2 (71). С. 183-189. ↑

-

Ксенофонтов Э.Г.Опыт развития бюджетных авиаперевозчиков в странах Азиатско-тихоокеанского региона (на примере США) // Власть и управление на Востоке России. 2015. № 2 (71). С. 183-189. ↑

-

Штин Я.С. Политика ценообразования российских и зарубежных авиационных компаний // Экономика и управление: анализ тенденций и перспектив развития. 2013. № 3. С. 198-201. ↑

-

Ксенофонтов Э.Г. Опыт развития бюджетных авиаперевозчиков в странах Азиатско-тихоокеанского региона (на примере США) // Власть и управление на Востоке России. 2015. № 2 (71). С. 183-189. ↑

-

Штин Я.С. Политика ценообразования российских и зарубежных авиационных компаний // Экономика и управление: анализ тенденций и перспектив развития. 2013. № 3. С. 198-201. ↑

-

Борисов Ф.А., Крамаренко А.В., Крупенский Н.А. Обзор современных тенденций на российском рынке пассажирских авиаперевозок // Научный вестник Московского государственного технического университета гражданской авиации. 2015. № 216. С. 11-21. ↑

-

Огородников Е. Пункт назначения для «Трансаэро» // Эксперт. 2015. № 36. С. 11-12. ↑

-

Борисов Ф.А., Крамаренко А.В., Крупенский Н.А. Обзор современных тенденций на российском рынке пассажирских авиаперевозок // Научный вестник Московского государственного технического университета гражданской авиации. 2015. № 216. С. 11-21. ↑

-

Огородников Е. Пункт назначения для «Трансаэро» // Эксперт. 2015. № 36. С. 11-12. ↑

-

Лабыкин А. Судьба «Трансаэро»: спасатели или ликвидаторы //Эксперт.2015. № 44.С24-24. ↑

-

Лабыкин А. Судьба «Трансаэро»: спасатели или ликвидаторы //Эксперт.2015. № 44.С24-24. ↑

-

Rbc. ru. Официальный сайт РБК. URL: http/www.rbc.ru. ↑

-

Борисов Ф.А., Крамаренко А.В., Крупенский Н.А. Обзор современных тенденций на российском рынке пассажирских авиаперевозок // Научный вестник Московского государственного технического университета гражданской авиации. 2015. № 216. С. 11-21. ↑

-

Rbc. ru. Официальный сайт РБК. URL: http/www.rbc.ru. ↑

-

Борисов Ф.А., Крамаренко А.В., Крупенский Н.А. Обзор современных тенденций на российском рынке пассажирских авиаперевозок // Научный вестник Московского государственного технического университета гражданской авиации. 2015. № 216. С. 11-21. ↑

-

Rbc. ru. Официальный сайт РБК. URL: http/www.rbc.ru. ↑

-

Кузнецова Е. На авиарынке ужесточился естественный отбор // Коммерсантъ. 2016. № 72. С. 10. ↑

-

Борисов Ф.А., Крамаренко А.В., Крупенский Н.А. Обзор современных тенденций на российском рынке пассажирских авиаперевозок // Научный вестник Московского государственного технического университета гражданской авиации. 2015. № 216. С. 11-21. ↑

-

Латухина К. Билет по карману// Российская газета. 2016. № З.С.2. ↑

-

Борисов Ф.А., Крамаренко А.В., Крупенский Н.А. Обзор современных тенденций на российском рынке пассажирских авиаперевозок // Научный вестник Московского государственного технического университета гражданской авиации. 2015. № 216. С. 11-21. ↑

-

Плата за монополизм//Эксперт.2016.№ 14. ↑

-

Усик Н.И. Формирование конкурентной среды и конкурентная политика Теоретическая экономика. 2012. №4. С. 33-42. ↑

-

Постановление Правительства РФ от 30.06.2004 № 331 (ред. от 01.07.2016) «Об утверждении Положения о Федеральной антимонопольной службе».

-

Федеральный закон от 26.07.2006 № 135-ФЗ (ред. от 03.07.2016) «О защите конкуренции». ↑

-

Федеральный закон от 26.07.2006 № 135-ФЗ (ред. от 03.07.2016) «О защите конкуренции». ↑

-

Распоряжение Правительства РФ от 28.12.2012 № 2579-р (ред. от 28.10.2015)

«Об утверждении плана мероприятий («дорожной карты») «Развитие конкуренции и совершенствование антимонопольной политики» и отмене распоряжений Правительства РФ

от 19.05.2009 № 691-р и от 17.12.2010 № 2295-р». ↑

- Психосемантика рекламы(Рекламная деятельность как социально-психологическое явление)

- Менеджмент человеческих ресурсов (Сущность человеческих ресурсов в организации)

- Эффективный лидер и его команда (Теоретический аспект лидерства)

- Особенности кадровой стратегии кредитной организации

- Управление активами коммерческого банка

- Проблемы профессиональных стрессов. Профессиональное выгорание

- Разработка бизнес-плана гостиницы «Уют» в г. Москва

- Процессы принятия решений в организации

- Проблемы профессиональных стрессов. Профессиональное выгорание

- "Метод СТЭМ для задачи принятия решений"

- Сущность нормирования труда (на примере АО «Порт-Тольятти»)

- Понятие социального обеспечения (Понятие права социального обеспечения)