Деньги, кредит, банки

Содержание:

ВВЕДЕНИЕ

Актуальность данной работы обусловлена тем, что в настоящее время возрастает роль Центрального Банка Российской Федерации в области регулирования денежного обращения, проведения единой денежно - кредитной политики, защиты интересов вкладчиков, банков, надзора за деятельностью коммерческих банков и других кредитных учреждений, осуществления операций по внешнеэкономической деятельности.

Банк России представляет важнейший элемент банковской системы, демонстрирует огромное воздействие на экономику в целом и оказывает безусловное влияние на уровень благосостояния каждого жителя России. Развитие хозяйства, функционирование учреждений, само существование суверенного государства непосредственно определяется эффективностью его деятельности. Координируя денежно-кредитную систему, Центральный банк определяет социальную, экономическую и правовую базы конституционного строя Российской Федерации.

В связи с мировым финансовым кризисом возрастает и роль ЦБ РФ в его преодолении, а также актуализируется проблема развития банковской системы России. Деятельность Центрального Банка во многом зависит от состояния экономики в целом: от фазы экономического цикла, инфраструктуры и емкости финансовых рынков, от состояния государственных финансов. А методы и инструменты воздействия Центрального Банка на экономику достаточно ограничены, и в условиях кризиса они могут воздействовать не в полной мере.

Полномочия Банка России по развитию денежной системы страны, защите и обеспечению устойчивости рубля являются ключевыми для формирования экономики государства. Определение места Центрального банка России в экономико-правовом механизме остается дискуссионным и требует дальнейшего академического и практического уяснения.

Кроме того, необходимость системной трансформации российской макроэкономической среды требует серьезных преобразований и в банковской сфере.

В настоящее время огромное значение уделяют проблеме денежно-кредитных отношений в России, так как совершенствование монетарной политики является важнейшей предпосылкой для укрепления финансовой политики, обеспечения стабильной экономики и создания условий для экономического роста. Политика Банка России претерпело ряд существенных изменений, повлиявших на макроэкономическую ситуацию в стране.

Целью курсовой работы выступает изучение содержания надзорной функции Банка России, а так же оценка эффективности деятельности Центрального банка Российской Федерации как мегарегулятора кредитно-финансовой системы страны.

Для реализации обозначенной цели работы необходимо решение следующих задач:

- раскрыть роль Центрального банка России, как мегарегулятора кредитно-финансовой системы страны;

- изучить инструменты регулирования финансовых рынков;

- проанализировать современные тенденции в сфере регулирования и надзора;

- обозначить особенности использования новых технологий в осуществлении контрольно-надзорной деятельности, как перспективное направление деятельности Центрального банка Российской Федерации как мегарегулятора финансового рынка.

Объектом исследования является Центральный банк России, как ключевой элемент финансово-кредитной системы государства.

Предметом исследования выступает регулятивная деятельность Центрального банка Российской Федерации.

В работе использованы методы исследования: системного анализа, математические и статистические методы, сравнения, обобщения.

Информационной базой для написания работы явились законодательные и нормативные акты РФ, периодическая печать, ресурсы Интернета, справочно-правовой системы «Консультант Плюс».

Теоретическая значимость работы определяется обобщением понятий в области финансового рынка и основ регулирования финансового рынка.

Практическая значимость работы заключается в проведении анализа состояния и перспектив развития финансового рынка в результате деятельности Банка России как мегарегулятора финансового рынка.

Структура работы представлена ведением, двумя главами, заключением, списком использованных источников и приложением.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ СУЩНОСТИ ЦЕНТРАЛЬНОГО БАНКА РОССИИ И ЕГО РОЛЬ В СИСТЕМЕ НАДЗОРА И КОНТРОЛЯ ФИНАНСОВОГО РЫНКА

1.1. Банк России как мегарегулятор финансового рынка

Центральные банки играют главную роль банковской и экономической систем во всех странах.

На начальной стадии экономического развития эмиссионные (центральные) и коммерческие банки не отличались друг от друга, но по мере развития денежно-кредитной системы произошла централизация эмиссии в крупных коммерческих банках. В результате чего, право выпускать банкноты и проводить денежно-кредитную политику всей страны закрепилось за одним банком, центральным банком.

Для эффективной работы центральных банков и реализации их роли в современной рыночной экономике поставлены следующие цели: обеспечение стабильности покупательной способности денежной единицы, устойчивость и ликвидность банковской системы, обеспечение бесперебойного выполнения расчетов, в том числе расчеты с наличными деньгами [17, с. 40].

Одна из функций центральных банков представляет собой проведение денежно-кредитной политики страны, в связи с чем, данные банки выполняют следующие задачи [18, с. 204]:

- выступают эмиссионными центрами страны;

- совершают свои операции с банками данной страны, а не с торгово- промышленными субъектами экономики;

- поддерживают государственные экономические программы, размещают государственные ценные бумаги, предоставляют кредиты, выполняют расчетные операции для правительства, хранят официальные золотовалютные резервы. Так, например, с января 2017 г. по январь 2019 г. объем золотовалютного резерва России изменился на 10,0 млрд. долл. США;

- осуществляют денежно-кредитное регулирование экономики.

Сегодня Банк России является ключевым элементом финансово-кредитной системы любого экономически развитого государства. Продуктом его функционирования являются наличные деньги и безналичные платежные средства, которые после их создания эмитируются Центральным Банком в обращение, давая возможность для непрерывного кругооборота и оборота капитала экономических субъектов, непрерывного производства, распределения, перераспределения и потребления общественного продукта. ЦБ выступает, своего рода, проводником официальной денежно-кредитной политики.

Сущность Банка России, как правило, неизменна и состоит в посредничестве между обществом, страной и экономикой посредством регулирования кредитных и денежных потоков в стране через банки. Центральный Банк, помимо всего прочего, представляет собой орган финансовой власти, который совместно с Правительством РФ разрабатывает и осуществляет денежно-кредитную политику.

Однако специфика статуса ЦБ состоит в том, что в наделённые ему государственно-властные полномочия не входят полномочия исполнительного органа власти в отношении других банков. Государственное управление Центральный Банк осуществляет в форме денежно-кредитного регулирования с помощью установления определенных правил и норм неподчинённым банкам, а также с помощью контроля и надзора за их деятельностью [20, с. 91].

В отношениях с коммерческими банками, для которых ЦБ - главный банк, властные полномочия Банка России некоторым образом ограниченны. В соответствие с нормами и правилами, Центральный Банк не имеет право вмешиваться в управление коммерческими банками и давать им указания. Его власть определяется лишь тем, что коммерческие банки подчинены соблюдению правил осуществления денежных операций, установленным нормам денежно-кредитного регулирования, а также стандартам банковской деятельности и допустимым рискам [24, с. 7].

Концептуальные основы, составляющие базу денежно-кредитной политики, которую проводит Центральный Банк, остаются фактически неизменными с момента создания ЦБ. Как в 90-е годы, так и на сегодняшний день формулирование целей денежно-кредитной политики РФ основывается на задаче по защите и обеспечению устойчивости национальной валюты. А постоянной стратегической целью считается последовательное снижение инфляции. Для Центрального Банка относительно низкий уровень инфляции является лучшим критерием в создании благоприятных условий для достижения длительного стабильного и закономерного экономического роста страны. Последовательное снижение инфляции является фактором, способствующим улучшению ожиданий экономических агентов, снижению макроэкономических рисков, концентрации капиталов, которые необходимы РФ для совершенствования основных фондов и укреплению тенденции длительного роста экономики [22, с. 233].

На состояние экономики в стране большое влияние оказывает состояние денежно-кредитной сферы. По разным критериям основа денежно-кредитной системы в большинстве своем образована коммерческими банками и другими кредитными учреждениями: как минимум, 75-90% денежной массы во многих странах составляют банковские депозиты, а оставшиеся 10-25% - это банкноты центрального банка [27].

Таким образом, государственное регулирование денежно-кредитной сферы может иметь успех лишь тогда, когда государство посредством деятельности Центрального банка способно иметь влияние на масштабы и характер операций коммерческих банков. Современное состояние банковского сектора, в целом, имеет невысокий уровень развития (как со стороны общего количества функционирующих банков и филиалов, так и со стороны располагаемого капитала). Безусловно, с течением времени он будет меняться и развиваться.

Главной задачей этого развития на перспективу правильнее определить не просто реформирование или совершенствование банковской системы, а именно формирование на основе банковского сектора современной целостной и эффективной банковской системы. Для более эффективного развития банковской системы и экономики страны в целом создаются Стратегии развития банковского сектора РФ на определенный период. Данные стратегии нацелены на преодоление национальной банковской системой отставания от уровня других более развитых стран. Они предусматривают: совершенствование нормативного правового обеспечения банковской деятельности, завершение перехода кредитных организаций на использование международных стандартов финансовой отчетности и другие.

На современном этапе основная задача денежно-кредитной политики Центрального Банка России заключается в обеспечении условий для повышения деловой активности, снижения инфляции и поддержания платёжного баланса. Ключевой целью денежно-кредитной политики выступает обеспечение общего макроэкономического равновесия в государстве.

Разработку и реализацию мер денежно-кредитной политики осуществляет Банк России. Фундаментальной основой денежно-кредитной политики выступает достижение равновесия на рынках денег и активов, за счёт которого происходит формирование оптимального баланса между национальными сбережениями и инвестициями, а, следовательно, и общего макроэкономического баланса. Для реализации денежно-кредитной политики Центральный Банк использует определенные инструменты, которые можно классифицировать по ряду оснований (таблица 1) [26].

Таблица 1

Классификация инструментов денежно-кредитной политики

|

Основание классификации |

Описание инструмента |

|

Объект воздействия |

Денежное предложение Спрос на деньги |

|

Форма воздействия |

Прямые Косвенные |

|

Характер параметров |

Краткосрочные Долгосрочные |

Деятельность Банка России как участника рынка ценных бумаг осуществляется по двум основным направлениям:

- надзорная;

- проведение операций на фондовом рынке.

Надзорные функции в области эмиссии ценных бумаг сводятся к контролю за соблюдением банками предписанных нормативными документами процедур эмиссии ценных бумаг. В Федеральном законе «О Центральном банке РФ (Банке России)» указано, что ЦБ «регистрирует эмиссию ценных бумаг кредитными организациями в соответствии с федеральными законами» [2].

Для установления процедуры государственной регистрации выпуска в обращение акций коммерческих банков, созданных (создаваемых) в виде акционерных обществ, и облигаций банков, Банк России разработал Инструкцию № 102 «О правилах выпуска и регистрации ценных бумаг кредитными организациями на территории Российской Федерации» [14].

Регулирование инвестиционной деятельности банков Банком России как органом банковского регулирования и надзора направлено на обеспечение стабильности банковской системы в целом, на защиту интересов инвесторов и эмитентов. В рамках данных ему полномочий Банк России устанавливает для банков ряд ограничений:

1) устанавливает обязательные экономические нормативы, определяет порядок расчета кредитного и рыночного рисков кредитных организаций и ограничивает их размер;

2) определяет правила проведения сделок с ценными бумагами, их отражения по счетам бухгалтерского учета, устанавливает периодичность и формы отчетности по ним с учетом действующего законодательства;

3) устанавливает правила переоценки вложений в ценные бумаги и создания резервов под различные виды риска по операциям с ценными бумагами;

4) устанавливает требования к организации банками службы внутреннего контроля.

Обязательные экономические нормативы представляют собой количественные лимиты риска, принимаемого на себя кредитными организациями по различным типам рисковых активов, в том числе по ценным бумагам. Предельным случаем лимита риска является установление его на нулевом уровне, т.е. полный запрет на совершение некоторых видов операций кредитными организациями. Обязательные экономические нормативы ограничивают активность банков на рынках ценных бумаг следующим образом.

Во-первых, путем установления требований к капиталу (норматива достаточности капитала) по различным видам ценных бумаг (ограничение рисков неплатежеспособности).

Во-вторых, прямым ограничением размера вложений в ценные бумаги, в том числе одного эмитента (ограничение рисков концентрации).

В соответствии с Инструкцией Банка России 199-И, при расчете норматива достаточности капитала Н1 вложения в корпоративные акции и облигации, а также в депозитные сертификаты в случае, если они предназначены для перепродажи, учитываются в составе рисковых активов с коэффициентом риска 70%, во всех остальных случаях - с коэффициентом 100% [15].

При расчете норматива достаточности капитала (Н1) банки также должны учитывать размер рыночного риска, т.е. риска возникновения у кредитной организации финансовых потерь (убытков) вследствие изменения рыночной стоимости финансовых инструментов торгового портфеля.

Согласно Положению Банка России «О порядке расчета кредитными организациями размера рыночных рисков» № 89-П совокупный размер рыночного риска рассчитывается по следующей формуле [13]:

РР = 12,5 Ч (ПР+ФР+ВР), где

РР - совокупный размер рыночных рисков;

ПР - размер рыночного риска по финансовым инструментам, чувствительным к изменениям процентных ставок, за исключением балансовых инструментов, приобретенных для инвестирования, т.е. процентный риск;

ФР - размер рыночного риска по финансовым инструментам, чувствительным к изменению рыночных цен на фондовые ценности, за исключением балансовых инструментов, приобретенных для инвестирования, т.е. фондовый риск;

ВР - размер рыночного риска по открытым позициям в иностранных валютах уполномоченным банком, т.е. валютный риск.

Следует отметить, что расчет показателей ПР и ФР производится в том случае, если совокупная балансовая стоимость торгового портфеля превышает 200% величины собственных средств (капитала) банка на дату составления отчетности.

Банк России кредитным организациям при расчете рыночных активов и их взвешивании предложил использовать методику, основанную на разделении процентных, фондовых и валютных рисков по финансовым инструментам. При определении своих подходов к ограничению рыночных рисков Банк России отказался от установления жестких методик их расчета, привязанных к счетам бухгалтерского баланса.

Банки должны выработать и закрепить во внутренних регламентах собственные критерии отнесения ценных бумаг к торговому портфелю, учитывая рекомендации Банка России и перспективы развития своей торговой деятельности на рынке ценных бумаг. Такой подход обеспечивает банкам необходимую свободу в управлении рыночными рисками и одновременно позволяет увязать методики их оценки и процедуры регулирования с уже действующими в банках системами управления рисками.

Кроме ограничения рисков по ценным бумагам размерами собственного капитала, Банк России через установление обязательных экономических нормативов количественно ограничивает вложения банков в ценные бумаги.

Согласно Инструкции Банка России «О порядке регулирования деятельности банков» 199-И, общий объем вложений банка в акции, приобретенные для инвестирования (за исключением вложений, уменьшающих показатель собственного капитала банка), а также части вложений банка в акции, приобретенные для перепродажи (за исключением вложений, которые составляют менее 5% зарегистрированного уставного капитала организации-эмитента), не должен превышать 25% собственного капитала банка (норматив Н12) [15].

Вложения банков в ценные бумаги какого-либо одного эмитента ограничиваются через норматив Н6 - максимальный размер риска на одного заемщика или группу связанных заемщиков, поскольку в совокупную сумму требований банка к заемщику включаются приобретенные долговые обязательства заемщика. Максимально допустимое значение этого норматива устанавливается в процентах от собственных средств (капитала) кредитной организации и составляет 25%. При этом активы, учитываемые при расчете данного норматива, взвешиваются по степени риска, как и при расчете норматива достаточности капитала.

Норматив Н6 рассчитывается по каждому эмитенту, в долговые обязательства которого банком произведены вложения, включая государство - эмитента государственных долговых обязательств. При этом он рассчитывается отдельно в отношении федеральных органов государственной власти, органов власти субъектов Российской Федерации и местных органов самоуправления при наличии у последних обособленного бюджета. Если помимо приобретения ценных бумаг какого-либо эмитента банк не предоставлял ему кредитов, гарантий и поручительств, то вложения банка в долговые ценные бумаги одного эмитента ограничены:

- для федеральных органов государственной власти величиной в 250% капитала банка (25/10%);

- для субъектов Российской Федерации и местных органов самоуправления величиной в 125 % капитала банка (25/20%);

- для корпоративных облигаций и депозитных сертификатов, включенных в торговый портфель, - 36 % капитала банка (25/70%);

- для корпоративных облигаций и депозитных сертификатов, включенных в инвестиционный портфель (100% риск), - 25% капитала банка.

Если эмитент является акционером банка, доля которого в уставном капитале банка превышает 5%, то вместо норматива Н6 используется норматив Н9, рассчитываемый по той же методике, предельно допустимое значение которого составляет 20%. В этом случае показатели предельных объемов вложений составят соответственно:

- для федеральных органов государственной власти величиной в 200% капитала банка (20/10%);

- для субъектов Российской Федерации и местных органов самоуправления - 100 % капитала банка (20/20%);

- для корпоративных облигаций и депозитных сертификатов, включенных в торговый портфель, - 29% капитала банка (20/70%);

- для корпоративных облигаций и депозитных сертификатов, включенных в инвестиционный портфель (100 % риск), - 20% капитала банка.

Важнейшей функцией Банка России является обеспечение специальных мер поддержки рынка ценных бумаг в ходе его функционирования:

1) осуществляя кассовое исполнение государственного бюджета, выступает платежным агентом по обслуживанию внутреннего государственного долга в форме государственных ценных бумаг;

2) выполняя функции агента Министерства финансов РФ по обслуживанию выпусков Федеральных долговых обязательств (ФДО);

3) устанавливает требования к Торговой и Расчетной системам, Депозитарию и субдепозитариям;

4) устанавливает требования к дилерам и определяет их качественный состав;

5) устанавливает правила проведения торгов и проводит аукционы по первичному размещению облигаций, осуществляет их погашение.

1.2. Инструменты регулирования финансовых рынков

Центральный банк – финансовое учреждение, которое контролирует кредитно-денежную политику страны, и, как правило, имеет несколько мандатов, (для поддержания стоимости валюты, обеспечения стабильности финансовой системы, контроля кредитных поставок), выступает в качестве последней инстанции для других банков и кредитора, действуя в качестве банкира правительства.

С 1 сентября 2013 года Банк России стал мегарегулятором, не только в банковском секторе, но и ответственным на финансовом рынке, который может выполнять следующие операции на финансовом рынке [23, с. 614]:

1. Разработка основных направлений развития финансового рынка Российской Федерации во взаимодействии с иными структурными подразделениями Банка России, организация работы по выполнению мероприятий, направленных на их реализацию.

2. Осуществление мероприятий, направленных на приведение законодательства Российской Федерации в области регулирования финансовых рынков в соответствие с международными стандартами и лучшей мировой практикой.

3. Координация работы структурных подразделений Банка России, к компетенции которых относятся вопросы регулирования, контроля и надзора за некредитными финансовыми организациями, по подготовке предложений по заключению и сопровождению международных договоров Российской Федерации, межведомственных соглашений и соглашений с иностранными регуляторами финансовых рынков в области деятельности некредитных финансовых организаций.

4. Организация в Банке России работы по осуществлению мероприятий, направленных на создание международного финансового центра в Российской Федерации.

5. Координация мероприятий по формированию и исполнению инициатив профессионального сообщества в сфере финансового рынка (233KPIs).

6. Подготовка предложений по развитию инфраструктуры и инструментов финансового рынка.

7. Определение порядка квалификации производных финансовых инструментов, перечня производных финансовых инструментов, подлежащих обязательному централизованному клирингу.

8. Развитие инструментов секьюритизации финансовых активов.

9. Разработка подходов к регулированию и надзору за деятельностью ценовых центров и деятельностью по расчету финансовых индикаторов.

10. Регулирование и надзор за деятельностью репозитариев, субъектов актуарной деятельности и их саморегулируемых организаций, рейтинговых агентств.

11. Выполнение функций проектного офиса для структурных подразделений Банка России, к компетенции которых относятся вопросы регулирования, контроля и надзора за некредитными финансовыми организациями.

ЦБ РФ применяет полный набор инструментов регулирования национального финансового рынка. На финансовом рынке России применяются такие методы государственного (внешнего по отношению к рынку) регулирования, как прямые и косвенные, общие и специальные, структурные и текущие. К инструментам прямого правового регулирования относятся нормативно-правовые акты, решения и указания, исходящие от Центрального банка, Министерства финансов и других финансовых властей: Федеральные законы «О рынке ценных бумаг» [4], «Об инвестиционной деятельности в Российской Федерации» [5], «О валютном регулировании и валютном контроле» [6], «О государственном внутреннем долге Российской Федерации» [8], «О банках и банковской деятельности в Российской Федерации» [7]; постановления Правительства РФ о выпусках облигационных займов [9], о развитии финансового лизинга в инвестиционной деятельности [10], о налогообложении доходов, полученных от операций с внешними облигационными займами [12], и др.

Прямые методы регулирования российского финансового рынка более всего развиты на его валютном, кредитном и фондовом секторах. Инструменты прямого регулирования валютного сектора финансового рынка РФ [6]:

- лимитирование вывоза валют (национальной и иностранной) — в настоящее время до 10 тыс. долл. (включая рубли по курсу) не декларируя;

- лимитирование портфельных инвестиций в российские компании для нерезидентов;

- установление лимитов по открытой валютной позиции российских коммерческих банков;

- ограничения форвардных продаж национальной валюты;

- запрет на покупку краткосрочных облигаций нерезидентами;

- запрет на выплату процентов по срочным вкладам нерезидентам.

Прямое государственное регулирование кредитного сектора российского финансового рынка представлено следующими инструментами:

- установление лимитов на кредитные операции;

- поддержание достаточной ликвидности банков методом установления нормы обязательных банковских резервов в Центральном банке;

- проведение операций РЕПО;

- разработка методик планирования займов на межбанковском рынке депозитов;

- мониторинг ликвидности финансовых инструментов.

На фондовом рынке России применяются следующие инструменты прямого регулирования: оценка финансового состояния эмитента; установление лимитов на операции с ценными бумагами; обязательное резервирование средств под выпущенные ценные бумаги и лимитирование потерь.

Все косвенные инструменты регулирования РФР осуществляются также Банком России. Валютный сектор регулируется посредством операций на открытом рынке, процентной политики и операций РЕПО; фондовый сектор с помощью таких операций, как РЕПО, на открытом рынке, а также управление рисками инвестиционного портфеля участников Российского финансового рынка; кредитный сектор — инструментами процентной политики, пересмотром обязательных норм резервов, посредством депозитных операций и рефинансирования кредитных организаций. Что касается рыночного (косвенного) регулирования инвестиционного и страхового секторов финансового рынка России, то они развиты недостаточно, хотя некоторые из перечисленных выше инструментов регулирования задействуются и здесь.

В наборе специальных инструментов регулирования российского финансового рынка снизилось значение такого инструмента, как таргетирование денежной массы. Регулируемый плавающий режим валютного курса, существенный удельный вес регулируемых цен в динамике индекса потребительских цен, неустойчивые процессы замещения валют в портфелях активов участников национального финансового рынка России, изменяющиеся лаги между динамикой денежного предложения и показателями инфляции — все это привело к низкой эффективности такого инструмента регулирования, как контроль за темпами роста денежной массы. В настоящее время прогнозные границы прироста денежной массы на российском финансовом рынке не являются жестко заданными, а становятся лишь ориентиром в текущих монетарных условиях таргетирования инфляции.

Банк России регулирует не только валютный, но и кредитный сектор национального финансового рынка. Основным специальным инструментом регулирования этого рынка является регулирование банковской ликвидности, которое осуществляется в России предоставлением банкам внутридневных кредитов, кредитов в «овернайт», ломбардных кредитов на аукционной основе (на срок две недели), проведением прямых операций РЕПО.

В фондовом секторе российского финансового рынка Банк России продолжает операции с собственными облигациями как инструментом абсорбирования с рынка избыточной денежной массы и таргетирования инфляции. Однако основным покупателем этих облигаций на фондовом рынке по-прежнему остается в условиях высоких темпов инфляции Сбербанк России, что значительно ухудшает структуру внутреннего долга России. Что касается операций с другими ценными бумагами: государственными облигациями и акциями частных компаний, то первые по-прежнему обращаются на российской фондовой бирже, а вторые — на мировых (речь идет об акциях компаний, добывающих сырье: энергоносители, металлы и пр.).

Все инструменты регулирования кредитного сектора Российского финансового рынка Банк России поделил на две группы:

1) инструменты по абсорбированию свободных ликвидных средств в банковском секторе;

2) инструменты предоставления ликвидных средств кредитным организациям. Для эффективного регулирования российского кредитного рынка необходимо сформировать условия для развития межбанковского рынка, регулируемого в основном таким рыночным инструментом, как процентные ставки. В целом на современном этапе развития кредитного рынка России нужно отдать приоритет в его регулировании рыночным инструментам (косвенным и специальным) в сочетании с инструментами постоянного действия (прямыми и общими).

Поэтому в ближайшие годы регулирующий инструментарий российского финансового рынка должен претерпеть изменения в следующем направлении: необходимо постепенно минимизировать применение таких регулирующих инструментов, которые создают дополнительную денежную массу, и расширять использование инструментов регулирования, не создающих даже в средне- и долгосрочном плане дополнительных инфляционных ресурсов на национальном финансовом рынке России.

ГЛАВА 2. ОСНОВНЫЕ НАПРАВЛЕНИЯ РАЗВИТИЯ КОНТРОЛЬНО-НАДЗОРНОЙ ДЕЯТЕЛЬНОСТИ БАНКА РФ

2.1. Современные тенденции в сфере регулирования и надзора

Рассмотрим основные тенденции развития финансового рынка в связи с регулирующим воздействием Банка России.

На кредитном рынке продолжается тенденция сокращения количества кредитных организаций (рисунок 1), рост объемов активов, кредитного портфеля, рост вложений в ценные бумаги, вкладов населения [29].

Рисунок 1 - Количество действующих кредитных организаций, ед.

За рассмотренный период количество действующих кредитных организаций сократилось на 273 или на 32,73%.

Банк России применяет конкретные критериями отзыва лицензии. Банковская лицензия может быть отозвана также по следующим причинам: недостоверность требуемой для выдачи лицензии и предоставляемой в отчетах информации, отсутствие совершенных банковских операций в течение срока, превышающего 1 год со дня выдачи лицензии, проведение банковских операций, не соответствующих выданной лицензии. Часто Банк России фиксирует нарушения, связанные с неисполнением федерального законодательства в области банковской деятельности, существенную недостоверность отчетов и неспособность удовлетворить денежные требования кредиторов.

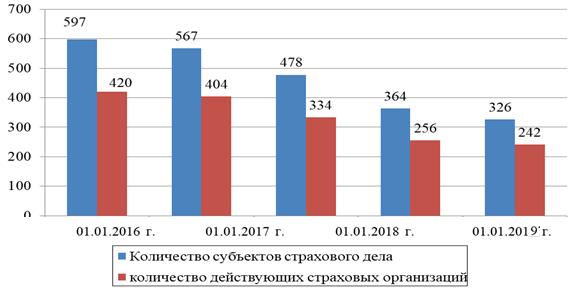

На рынке страховых услуг также наблюдается тенденция сокращения количества страховых организаций (рисунок 3), рост концентрации (укрупнения), создание саморегулируемых организаций, рост качества регулирующего воздействия ЦБ – ужесточение требований к финансовой устойчивости и платежеспособности при формировании страховых резервов, контроль соблюдения порядка и условий инвестирования собственных средств и средств страховых резервов и т.д., количественные нормативы и качественные требований к субъектам страхового рынка. Цель регулирования - обеспечение устойчивости страхового рынка, а также повышения уровня защиты прав потребителей страховых услуг [29].

Рисунок 2 - Количество действующих страховых организаций

Также наблюдается явная тенденция снижения количества действующих страховых организаций. За рассматриваемый период данный показатель сократился на 178 ед. или на 42,38%.

В 2019 г. продолжилось сокращение количества субъектов страхового дела (ССД), в результате чего их осталось 326 (-18 единиц за квартал). Новых ССД не появилось. Количество страховых организаций сократилось на пять единиц (две – добровольный отказ от лицензии, две – реорганизация, одна – нарушение законодательства), до 242. Количество страховых брокеров уменьшилось на 13 единиц (11 – добровольный отказ от лицензии, две – нарушение законодательства), до 72 единиц на конец отчетного периода. Количество обществ взаимного страхования не претерпело изменений (12 единиц).

Среди основных причин отзыва лицензии мегарегулятором – недостаточное обеспечение обязательств по страхованию активами, нарушение финансовых нормативов и предписаний ЦБ.

Положительное влияние ЦБ РФ - снижение мошеннических действий, например завышения страховых выплат на основании поддельных экспертных заключений. Например, принятие закона о приоритете натурального возмещения по ОСАГО перед денежной выплатой. Страховая компания будет самостоятельно направлять автомобиль в автосервис, который должен находиться не более чем в 50 километрах от места ДТП или дома потерпевшего. В числе приоритетные направлений на страховом рынке - развитие электронного страхования, совершенствование сельскохозяйственного страхования, осуществляемого с господдержкой, создание системы государственного софинансирования механизмов страхования жилья.

Рынок ценных бумаг (фондовый рынок). Аналогично – ужесточение требований, например принятое Указание Банка России от 30.11.2017 N 4630-У «О требованиях к осуществлению дилерской, брокерской деятельности, деятельности по управлению ценными бумагами и деятельности форекс-дилеров в части расчета показателя достаточности капитала» [16].

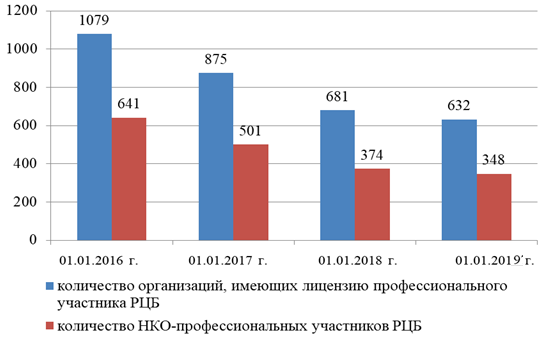

Количество профессиональных участников рынка ценных бумаг сокращается (рисунок 3) [29].

Рисунок 3 - Количество организаций – профессиональных участников

РЦБ

Количество профессиональных участников рынка ценных бумаг продолжает сокращаться: за 2017 г. - до 632 компаний. Число некредитных финансовых организаций (профучастников- НФО) снизилось до 348, а количество кредитных организаций с лицензией профессионального участника рынка ценных бумаг (профучастников-КО) - до 284.

В рамках отменных тенденций Банк России намерен перейти к применению элементов стимулирующего регулирования, который будет способствовать экономическому росту. Ряд применяемых в банковском регулировании стимулов представлен в Докладе для общественных консультаций «Стимулирующее банковское регулирование», опубликованном на сайте регулятора.

К элементам стимулирующего регулирования Банк России относит переход к пропорциональному регулированию, которое предусматривает разделение банков по размеру капитала на банки с универсальной лицензией и банки с базовой лицензией. Данный подход, по мнению регулятора, будет стимулировать кредитование малого и среднего предпринимательства (МСП).

Изменения в общем банковском регулировании также окажут значительное влияние на стимулирование кредитования МСП. В частности, планируется увеличить размер ссуд МСП для включения в портфель однородных ссуд со средним финансовым положением заемщика. Проработан вопрос о возможности отнесения гарантий АО «Корпорация МСП» к обеспечению I категории качества. Планируется также дополнить перечень информации, используемой для анализа финансового положения заемщика - субъекта МСП [25].

Для развития проектного финансирования регулятор предложил использовать показатели качества инвестиционных проектов из подхода «Базеля II» к оценке кредитного риска на основе внутренних рейтингов (IRB-подход, ПВР). Размер расчетного резерва будет определяться исходя из уровня кредитоспособности заемщика, присваиваемого в соответствии с порядком, установленным в ПВР. В отношении данных кредитов не будут применяться повышенные нормы резервирования при отсутствии платежей свыше двух лет, а также не будет проводиться оценка реальности деятельности заемщика.

Банк России рассмотрит вопрос использования аналогичного подхода к требованиям по формированию резервов по кредитам в рамках программ финансирования долевого строительства жилья, что даст возможность банкам наращивать объемы проектного финансирования, в том числе в жилищной сфере.

Для стимулирования рынка ипотеки предлагаются изменения требований по формированию резервов на возможные потери по ссудам. Одновременно с этим Банк России стимулирует ипотеку с низким риском, установив коэффициенты риска для ипотечных кредитов в зависимости от степени их надежности.

В области секьюритизации Банк России вводит новый порядок расчета кредитного риска по сделке – расчетное значение коэффициентов риска будет определяться качеством секьюритизируемых активов и структурой сделки. Этот подход является более льготным для случаев «хорошей» секьюритизации, основанной на качественных активах, эффективном управлении рисками и раскрытии информации.

Банк России также планирует дестимулировать кредитование банками сделок слияний и поглощений, которые не способствуют экономическому росту.

2.2. Использование новых технологий в осуществлении контрольно-надзорной деятельности

В целом наблюдается стабилизация финансовых рынков в 2019 году относительно 2018 года, снижение финансовых рисков, использование новых средств контроля (например, оперативный мониторинг - ежемесячный анализ регистров бухгалтерского учета для контроля соблюдения требований, например к качеству активов).

Банком России учитываются в нормотворческой деятельности предложения участников рынка, в частности в первом полугодии 2018 г. были рассмотрены предложения Санкт-Петербургской международной товарно-сырьевой биржи:

- необходимость разработки совместно с экспертным сообществом концепции (стратегии) по развитию организованных товарных рынков, Придание концепции (стратегии) официального статуса. Рассмотреть в рамках концепции (стратегии) вопросы конкуренции и специализации бирж, мер государственной поддержки развития организованных товарных рынков,

- лицензирование участников товарных рынков: срочное решение вопроса о лицензировании участников организованных торгов, на которых заключаются договоры, являющиеся производными финансовыми инструментами (в части брокеров, имеющих лицензию на осуществление брокерской деятельности только по заключению договоров, являющихся производными финансовыми инструментами, базисным активом которых является товар),

- совершенствование системы регистрации информации о внебиржевых сделках на товарных рынках, в т.ч. расширение товарной номенклатуры регистрируемых внебиржевых сделок: газ, лес, золото, сахар;

- реализация мер по развитию института профессиональных посредников в биржевой торговле.

Для измерения эффективности реализации мероприятий, предусмотренных Основными направлениями развития финансового рынка РФ на период 2016–2020 гг., Банком России предложен набор ключевых целевых показателей по каждому направлению развития (приложение) [28].

Отрицательное воздействие на финансовый рынок со стороны населения оказывают снижение реальных доходов, низкая активность населения на финансовом рынке, предпочтение населения обслуживания в кредитных организациях.

Для исправления положения принимаются меры, например для привлечения населения на фондовый рынок приняты поправки в закон о рынке ценных бумаг, предусматривающие появление в России института инвестиционных советников.

Предполагается, что финансовые советники станут самой многочисленной индустрией профессиональных участников рынка ценных бумаг, деятельность которых будет способствовать принятию качественных инвестиционных решений российскими гражданами. Правилам об инвестиционном консультировании должны будут подчиниться и брокеры, оказывающие такие услуги клиентам.

Советники не должны лицензироваться, однако, как и иные профессиональные участники рынка ценных бумаг, будут членами саморегулируемых организаций, Банк России будет вести их реестр. Основным требованием к инвестиционным советникам будет квалификация и соответствие советов инвестиционному профилю клиента.

Направления развития финансового рынка необходимо рассматривать по элементам финансового рынка, а также в связи с использованием регулирующего воздействия Банка России.

Например, относительно страхового рынка необходимо разработать критерии оценки эффективности регулирующих мер Банка России, а также механизм стратегического планирования развития страховой деятельности, организовать мониторинг реализации стратегии, разработать мероприятия, направленные на повышение заинтересованности физических и юридических лиц в страховых услугах в более широком использовании механизмов добровольного страхования, в том числе страхования имущества от рисков его утраты вследствие чрезвычайных ситуаций техногенного и природного характера, а также на обеспечение его доступности для граждан, включая малообеспеченных, проживающих на территориях повышенного страхового риска [19, с. 22].

Одновременно с этим необходимо создание единой базы данных, содержащей сведения о действующих договорах страхования имущества граждан и юридических лиц от рисков чрезвычайных ситуаций техногенного и природного характера, увязанной с единым государственным реестром недвижимости и картой территорий, подверженных рискам возникновения чрезвычайных ситуаций, в том числе в целях упрощения процедур оценки утраченного имущества и ускорения выплаты соответствующей компенсации. Особого внимания заслуживает тарифная политика страховых организаций.

Необходимо организовать проведение мониторинга используемой субъектами страхового рынка тарифной политики по всем видам страхования, в том числе на предмет её обоснованности и адекватности уровню страховых рисков, уделив при этом внимание состоянию конкурентной среды на рынке страхования за счёт имеющегося у антимонопольного органа потенциала.

Если рассматривать рынок ценных бумаг как элемент финансового рынка, то в данном направлении есть объективная необходимость совершенствования процесса эмиссии ценных бумаг, а именно упрощение процедуры и сокращение сроков эмиссии долговых и других эмиссионных ценных бумаг, оптимизация требований к раскрытию информации эмитентами. Кроме того, предлагается изменить принципы и подходы регулирования раскрытия эмитентами информации.

В целях исключения при эмиссии ценных бумаг дублирующих документов предлагается исключить деление эмиссионных ценных бумаг на документарные и бездокументарные.

Предлагается также установить, что документы, необходимые для регистрации выпуска эмиссионных ценных бумаг и последующих процедур, могут направляться в Банк России в электронном виде. Это позволит снизить затраты на подготовку эмиссионных документов.

Возможность осуществления эмиссии облигаций по упрощённой процедуре (в рамках программы облигаций) предлагается распространить на любые облигации, не конвертируемые в акции.

Предусматриваются также изменения в части эмиссии акций непубличных акционерных обществ, в том числе подлежащих размещению при их учреждении. Предлагается предоставить право осуществлять регистрацию выпусков акций, подлежащих размещению при учреждении акционерных обществ, а в перспективе – также других выпусков акций непубличных акционерных обществ регистраторам, которые осуществляют ведение реестра акционеров соответствующих акционерных обществ.

Кроме того, предлагается изменить подходы и принципы регулирования раскрытия эмитентами информации. В частности, предусматривается оптимизация подходов к проспекту ценных бумаг. Закрепляется возможность установления Банком России различных требований к проспекту ценных бумаг в зависимости от вида, категории (типа) ценных бумаг, вида основной деятельности эмитента, в зависимости от того, является ли эмитент субъектом малого и среднего бизнеса, раскрывает ли эмитент информацию в форме ежеквартального отчёта и сообщений о существенных фактах, а также в зависимости от количества размещённых эмитентом в течение года выпусков (дополнительных выпусков) ценных бумаг.

Распоряжение от 18 ноября 2017 года №2557-р установило цель законопроекта – упрощение процедуры и сокращение сроков эмиссии долговых и других эмиссионных ценных бумаг, оптимизация требований к раскрытию информации эмитентами [11]. Кроме того, предлагается изменить принципы и подходы регулирования раскрытия эмитентами информации. Вносимые в законодательство изменения будут способствовать развитию российского финансового рынка за счёт снятия излишних административных барьеров при эмиссии ценных бумаг.

В отношении кредитных организаций ожидаются изменения, которые сейчас трудно оценить однозначно.

Таким образом, банки будут иметь право предоставлять соответствующие банковские услуги в случае реализации Банком России мер, направленных на повышение их финансовой устойчивости.

Федеральным законом от 1 мая 2017 года №84-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» введены дополнительные механизмы финансового оздоровления кредитных организаций, предусматривающие использование средств Банка России для финансирования мер по предупреждению их банкротства [2].

Внесённые в законодательство изменения направлены на восстановление финансовой устойчивости банков и сохранение на финансовом рынке участников, соответствующих требованиям Банка России.

В то же время до завершения реализации Банком России мер по предупреждению банкротства банки в течение определённого периода времени могут не соответствовать требованиям отдельных нормативных правовых актов для открытия в них счетов, размещения денежных средств, выдачи гарантий и поручительств.

В связи с этим подписанным постановлением в ряд нормативных правовых актов Правительства России вносятся изменения, направленные на поддержание финансовой устойчивости и сохранение ликвидности кредитных организаций, в отношении которых Банком России реализуются меры по предупреждению банкротства.

Устанавливается возможность нахождения средств в кредитных организациях без учёта установленных к ним требований в объёме, не превышающем объёма средств, размещённых до принятия решения Банка России об участии в предупреждении банкротства, при выполнении единственного условия – принятия Советом директоров Банка России в соответствии с российским законодательством решения о гарантировании непрерывности деятельности соответствующих кредитных организаций.

Таким образом, банки будут иметь право предоставлять соответствующие банковские услуги в случае реализации Банком России мер, направленных на повышение их финансовой устойчивости.

Эксперты полагают, что удачным, перспективным для России вариантом является переход к модели «twin peaks». В ее рамках один регулятор отвечает за финансовую стабильность и осуществляет пруденциальное регулирование системно значимых финансовых институтов, а другой – за поддержание справедливых правил функционирования рынков, обеспечивающих защиту прав инвесторов и потребителей финансовых услуг. В соответствии с данной моделью ЦБ РФ осуществлял бы пруденциальный надзор, а второй орган регламентировал бы поведение участников рынка. Отметим, что в последнее время двухполярная модель регулирования набирает популярность в мире.

Есть объективные причины создания мегарегулятора именно на базе ЦБ.

Как отмечает А. Саркисянц, можно назвать по меньшей мере три причины усиления роли центробанков в мегарегулировании во всем мире [21, с. 100]. Во-первых, центральный банк несет ответственность за макроэкономическую стабильность (устойчивый сбалансированный экономический рост и стабильность цен), что делает его очевидным претендентом на интегрированный надзор и макропруденциальное регулирование. Во-вторых, централизация ответственности в пределах центрального банка позволяет избежать проблем межведомственной координации, потери времени и размывания полномочий между органом надзора и кредитором последней инстанции, что критично в периоды финансовых потрясений. В-третьих, надзирать за рыночными игроками наиболее эффективно будет тот, кто обеспечивает их финансовую поддержку в экстремальных условиях, т.е. кредитор последней инстанции.

Таким образом, Банк России оказывает стабилизирующее воздействие на финансовые рынки. Снижается уровень инфляции при сокращении ключевой ставки в 2019 г. до 7,5% [30]. Нормализуется деятельность кредитных организаций: увеличиваются объемы деятельности, наблюдается рост кредитного портфеля, вложений в ценные бумаги, вкладов населения при снижении числа действующих кредитных организаций. Укрепляется курс национальной валюты. На рынке страховых услуг и услуг негосударственных пенсионных фондов также наблюдается снижение количества организаций, предоставляющих данные услуги за счет ужесточения требований к количественным нормативам и качественным требования к субъектам финансовых рынков. Количество профессиональных участников рынка ценных бумаг также сокращается. Появляются новые приоритеты и цели.

Например, в 2019 году выпуск облигаций федерального займа для населения. В 2018 году российский фондовый рынок активно развивается. За 2019 год индекс ММВБ повысился на 26,83 %, а индекс РТС за 2019 г. вырос на 51.86 % по данным Московской биржи. Объем размещений ОФЗ вырос на 69,9%, объем размещений корпоративных облигаций достиг 3,9 трлн. рублей (прирост 98,3%).

С момента создания на базе Банка России мегарегулятора к его целям деятельности добавились развитие и обеспечение стабильности финансового рынка РФ. В целом происходит стабилизация финансовых рынков в 2019 году относительно 2018 года, снижение финансовых рисков, использование новых средств контроля. Для измерения эффективности реализации мероприятий, предусмотренных Основными направлениями развития финансового рынка РФ на период 2017–2019 гг., Банком России предложен набор ключевых целевых показателей по каждому направлению развития.

Необходимо искать новые способы и возможности контроля достижения поставленных целей:

1) регулярно устанавливать параметры оценки текущего состояния финансовых секторов. Например, для фондового рынка выбрать ряд оценочных параметров - секьюритизации ипотечных кредитов, стоимость корпоративных облигаций в обращении и др.

Секьюритизация – привлечение финансирования для отдельных видов активов путем выпуска акций, облигаций и других видов ценных бумаг. Данная процедура может применяться также к ипотечным кредитам, автозаймам и т.д. - т.е. высвобождение финансовых средств.

2) оценивать взаимное влияние финансовых секторов (банковского, страхового, фондового) друг на друга, определить и оценивать контрольные параметры;

3) шире использовать современные финансовые технологии, включая технологию распределенного реестра данных (блок-чейн), технологии big data, machine learning, AI – чтобы отслеживать изменения в экономике. Имеются в виду скоринговые технологии работы с большими данными;

ЦБ уже используется индекс экономической активности на основе контекстного анализа новостных сайтов. Выделено 50 ключевых тем, в основном связанных с валютным курсом, нефтью, банковским сектором, ситуацией в США, затем определена их позитивная или негативная тональность. На основе этих данных аналитики построили индикатор, который смог достаточно точно предсказать движение индекса экономической активности PMI. Также можно использовать большие данные, собранные из социальных сетей, онлайн-магазинов и т.д.

4) разрабатывать и регулярно корректировать долгосрочные и среднесрочные планы развития российских финансовых секторов (стратегии развития банковского сектора, страхового сектора, фондового рынка).

ЗАКЛЮЧЕНИЕ

На современном этапе перед Банком России стоят вопросы по совершенствованию использования инструментов денежно-кредитной политики, расширения спектра индикаторов и инструментов, формирования методики тонкого регулирования путем согласованного комплексного использования инструментов, а также использования методов адаптивного прогнозирования, компенсирующих неопределенность информационной основы. Воздействие Банка России на экономические процессы осуществляется путем влияния на процентные ставки и на ожидания участников финансового рынка в отношении динамики цен и изменения финансовых условий. Дальнейшая деятельность Банка России предусматривает введение простого и удобного доступа банков к инструментам денежно - кредитной политики путем упрощения и большей оперативности проведения операций, систематизации электронного документооборота.

Необходимо укрепить доверие к рублю, для чего Центральный Банк России должен устанавливать эффективный курс с учетом того, что такие возможности есть - размер золотовалютных резервов в настоящее время превышает величину всей рублевой эмиссии (денежной базы) почти в два раза. Иными словами, вполне возможно осуществить монетизацию экономики, а курс установится на том уровне, который требуется для решения задач, стоящих перед экономикой. Это будет гораздо более низкий, привлекательный для роста инвестиций курс национальной валюты. Этот курс будет способствовать формированию устойчивого прироста положительного сальдо торгового баланса (даже в условиях санкций) и соответствующий дополнительный приток валюты в экономику РФ. Эти положения необходимо довести до участников рынка, призывая их работать в соответствии с ожиданиями общества, не играть против интересов развития экономики России.

Необходимость перехода к мегарегулированию финансовых рынков подтверждается вырастанием системных рисков в условиях интеграции финансовых рынков. В международной практике различают несколько моделей регулирования финансовых рынков: отраслевая моделью регулирования, гибридная модель, модель с наличием единого независимого мегарегулятора – не Центрального банка, модель с наличием единого независимого мегарегулятора - Центральным банком; модель "twinpeaks".

Модель мегарегулятора имеет ряд достоинств и недостатков. К преимуществам мегарегулирования в частности относится возможность осуществления надзора за финансовыми конгломератами на консолидированной основе; возможность мониторинга всей финансовой системы в целом и быстрая реакция на изменения; возможность унифицированного подхода к различным типам финансовых институтов; концентрация информации и полномочий по регулированию; адресный надзор; экономия масштаба. Недостатки мегарегулирования: опасность снижения эффективности надзора из-за меньшего внимания к специфике отдельных секторов финансовой системы; повышение «риска злоупотреблений» во всей финансовой системе.

Направления развития финансового рынка рассмотрены по элементам финансового рынка: увеличение финансовой активности населения - привлечение населения на фондовый рынок (финансовые советники), разработка механизма стратегического планирования развития страховой деятельности, повышение заинтересованности физических и юридических лиц в страховых услугах, мониторинг используемой тарифной политики по всем видам страхования, совершенствование процесса эмиссии ценных бумаг, оптимизация подходов к проспекту ценных бумаг, дополнительные механизмы финансового оздоровления кредитных организаций.

В России в результате развития финансовых рынков и необходимости интегрированного управления и контроля системных рисков реализована возможность создания мегарегулятора на основе Банка России с упразднением ранее существовавших федеральных органов регулирования отдельных видов финансовых рынков.

С момента создания на базе Банка России мегарегулятора к его целям деятельности добавились развитие и обеспечение стабильности финансового рынка РФ. В целом происходит стабилизация финансовых рынков в 2018 году относительно 2017 года, снижение финансовых рисков, использование новых средств контроля.

Для измерения эффективности реализации мероприятий, предусмотренных Основными направлениями развития финансового рынка РФ на период 2016–2018 гг., Банком России предложен набор ключевых целевых показателей по каждому направлению развития.

В заключении следует отметить, что необходимо искать новые способы и возможности контроля достижения поставленных целей:

1) регулярно устанавливать параметры оценки текущего состояния финансовых секторов. Например, для фондового рынка выбрать ряд оценочных параметров - секьюритизации ипотечных кредитов, стоимость корпоративных облигаций в обращении и др.

2) оценивать взаимное влияние финансовых секторов (банковского, страхового, фондового) друг на друга, определить и оценивать контрольные параметры;

3) шире использовать современные финансовые технологии, включая технологию распределенного реестра данных (блок-чейн), технологии big data, machine learning, AI – чтобы отслеживать изменения в экономике. Имеются в виду скоринговые технологии работы с большими данными; 4) разрабатывать и регулярно корректировать долгосрочные и среднесрочные планы развития российских финансовых секторов (стратегии развития банковского сектора, страхового сектора, фондового рынка).

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

-

-

- Конституция Российской Федерации принята всенародным голосованием 12.12.1993 г. (последняя редакция) // Собрание законодательства РФ. 2014. № 31. Ст. 4398.

- Федеральный закон «О Центральном банке Российской Федерации (Банке России)» от 10.07.2002 N 86-ФЗ (последняя редакция) // СПС «КонсультантПлюс».

- Федеральный закон от 1 мая 2017 года №84-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» // СПС «КонсультантПлюс».

- Федеральный закон «О рынке ценных бумаг» от 22.04.1996 N 39-ФЗ (последняя редакция) // СПС «КонсультантПлюс».

- Федеральный закон «Об инвестиционной деятельности в Российской Федерации» от 25.02.1999 N 39-ФЗ (последняя редакция) // СПС «КонсультантПлюс».

- Федеральный закон «О валютном регулировании и валютном контроле» от 10.12.2003 N 173-ФЗ (последняя редакция) // СПС «КонсультантПлюс».

- Федеральный закон «О банках и банковской деятельности» от 02.12.1990 N 395-1 (последняя редакция) // СПС «КонсультантПлюс».

- Закон РФ «О государственном внутреннем долге Российской Федерации» от 13.11.1992 N 3877-1 (последняя редакция) // СПС «КонсультантПлюс».

- Постановление Правительства РФ от 4 марта 1996 г. N 229 «О выпуске облигаций внутреннего государственного валютного облигационного займа» (с изменениями и дополнениями) // СПС «КонсультантПлюс».

- Постановление Правительства РФ от 29 июня 1995 г. N 633 «О развитии лизинга в инвестиционной деятельности» // СПС «КонсультантПлюс».

- Распоряжение от 18 ноября 2017 года №2557-р // СПС «КонсультантПлюс».

- Письмо Минфина РФ от 16 апреля 2010 г. N 03-00-08/61 О налогообложении, связанном с выпуском, размещением, обращением и обслуживанием облигаций внешних государственных облигационных займов РФ // СПС «КонсультантПлюс».

- Положение Банка России «О порядке расчета кредитными организациями размера рыночных рисков» № 89-П // СПС «КонсультантПлюс».

- Инструкция № 102 «О правилах выпуска и регистрации ценных бумаг кредитными организациями на территории Российской Федерации» // СПС «КонсультантПлюс».

- Инструкция Банка России от 29 ноября 2019 г. N 199-И «Об обязательных нормативах и надбавках к нормативам достаточности капитала банков с универсальной лицензией» // СПС «КонсультантПлюс».

- Указание Банка России от 30.11.2017 N 4630-У «О требованиях к осуществлению дилерской, брокерской деятельности, деятельности по управлению ценными бумагами и деятельности форекс-дилеров в части расчета показателя достаточности капитала» // СПС «КонсультантПлюс».

- Зиядуллаев, Н. Российские банки в условиях трансформации мировой банковской системы / Н. Зиядуллаев // Проблемы теории и практики управления. – 2018.– № 8.– С. 38-46

- Лисица, Т.Н., Оснач Н.М. Анализ и перспективы денежно-кредитной политики ЦБ РФ / Т.Н. Лисица, Н.М. Оснач // Вестник магистратуры. – 2018. – № 1-3 (76). – С. 204-206.

- Матовников, М.Ю. Перспективы создания мегарегулятора в России / М.Ю. Матовников // Журнал «Новой экономической ассоциации». – 2018. – № 3. – С.19-25.

- Рукосуева, А.А., Пономарев О.В. Центральный банк Российской Федерации как орган банковского регулирования и банковского надзора / А.А. Рукосуева, О.В. Пономарев // Вопросы современной юриспруденции. – 2017. – № 25. – С. 90-97.

- Саркисянц, А О роли банков в экономике / А Саркисянц / Вопросы экономики. –2015. – №5. – С. 91-103.

- Скребцова, Т.В. Денежно-кредитная политика банка России на современном этапе стабилизации российской экономики / Т.В. Скребцова / Аграрная наука, творчество, рост: Сб. трудов по материалам международной конференции, 2017. – С. 231-234.

- Спицын, В.В. Особенности развития современной банковской системы России / В.В. Спицын, К.Е. Субботина, О.А. Кобзева // Молодой ученый. – 2018. – № 8. – С. 614–617

- Экмалян, А.М. Банк России как мегарегулятор финансового рынка: цели деятельности, функции и полномочия / А.М. Экмалян // Юрист. – 2015. – № 7. – С. 4 - 11.

- Доклад о Денежно-кредитной политике Банка России на 2017-2019 гг. - [Электронный ресурс]. – Режим доступа: http://www.cbr.ru/publ/ddcp/2017_02_ddcp.pdf

- Инструменты денежно-кредитной политики Банка России[Электронный ресурс]. – Режим доступа: http://www.cbr.ru/DKP/

- Обзор банковского сектора Российской Федерации (интернет-версия) аналитические показатели [Электронный ресурс]. – Режим доступа: http://www.cbr.ru/analytics/bank_system/obs_183.pdf

- Об утверждении Стратегии развития финансового рынка Российской Федерации на период до 2020 года: распоряжение Правительства РФ от 29.12.2008 N 2043-р - [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_83914/

- Официальный сайт Центрального Банка РФ [Электронный ресурс]. – Режим доступа: http://www.cbr.ru (дата обращения 18.12.2018).

- Справочная информация: «Ключевая ставка и процентная ставка рефинансирования (учетная ставка), установленные Банком России» (Материал подготовлен специалистами КонсультантПлюс по данным Банка России) [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_12453/886577905315979 b26c9032d79cb911cc8fa7e69

-

Основные направления развития финансовых рынков в РФ

|

Ключевые направления решений и концептуальных документов |

Характеристика |

|

Цели и направления развития |

Формирование конкурентоспособного самостоятельного финансового центра; формирование устойчивой, но гибкой регулятивной среды, стимулирующей возникновение и развитие современных финансовых продуктов (услуг) для российских и иностранных участников ФР, а также путем установления высокого уровня корпоративного управления, обеспечивающего защиту права собственности и интересов инвесторов |

|

Задачи |

- совершенствование системы регулирования, контроля и надзора на ФР; повышение доступности финансовых инструментов и ресурсов; развитие инфраструктуры финансовых рынков; корпоративное управление и правоприменение, включая защиту прав инвесторов; совершенствование системы налогообложения и уплаты налогов; – развитие социальной и бизнес- инфраструктуры московской агломерации с учетом новых территорий3 совершенствование нормативной правовой базы, регулирующей деятельность инфраструктуры и участников ФР |

|

Планируемые этапы развития |

До 2019-2020 г. |

|

Развитие системы регулирования |

Переход от принципов отраслевого (функционального) регулирования финансового рынка (РЦБ) к принципам государственного регулирования рисков на ФР (рисков финансовой устойчивости, недобросовестной деятельности и нарушения прав инвесторов и участников рынка) |

|

Повышение устойчивости и стабильности ФС, в том числе создание/совершенствование систем раннего реагирования |

- совершенствование макропруденциального анализа на основе расчета и публикации совместно с МВФ показателей финансовой устойчивости; - совершенствование инструментария оценки «эффекта домино» на рынке межбанковского кредитования1 |

|

Развитие международного сотрудничества и интеграции с мировыми финансовыми рынками |

Повышение устойчивости и стабильности ФС, в том числе создание/ совершенствование систем раннего реагирования |

|

Использование международных рейтингов в качестве целевых ориентиров |

Рейтинги международных РА, Doing Business, CFCI, IFCDI, GCI (WEF), Сities of Opportunity, Global Cities Index |

- Процессный подход к менеджменту.

- ЭВОЛЮЦИЯ ФОРМ М ВИДОВ ДЕНЕГ

- Эволюция форм и видов денег (Концепции и предпосылки развития денег)

- Порядок предоставления кредита в коммерческом банке (Теоретические аспекты кредитования)

- Финансы домашних хозяйств

- Автоматизация контроля выполнения задач и поручений (Технико-экономическая характеристика предметной области и предприятия)

- Понятие и виды правосознания (Понятие и сущность правосознания)

- “Организация хозяйственных связей в торговле”

- Системный подход к менеджменту

- Системный подход к менеджменту ( Возникновение и история развития системного подхода к менеджменту)

- Коммерческая информация и её защита

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование (на примере ООО «Айрон»)