Финансы домашних хозяйств

Содержание:

ВВЕДЕНИЕ

Понятие «экономика» тождественно равно понятию «хозяйство». Без экономики и экономических отношений не было бы нашей жизни! В чём заключаются основы экономики? Как экономика влияет на жизни человека? Как взаимосвязаны понятия «экономика», «хозяйство» и «окружающий мир»?

Окружающий мир – это всё целое вокруг нас, то, что с нами взаимодействует и находится на расстоянии от нас, можно сказать, что окружающий мир, это и есть мы.

Как мы уже выяснили, что экономика это и есть хозяйство. Хозяйство, также можно сравнить с окружающим миром, ведь хозяйство - это сфера нашей жизнедеятельности и жизневзаимодействия. При помощи хозяйства и окружающего мира мы живём: мы кушаем, мы удовлетворяем ежедневные потребности нашего организма, мы развиваемся – мы существуем. Но если экономика и хозяйство это одно и то же, то в понимании современного человека термин «экономика» - это многозначный и многофункциональный термин.

Рассматривая вопрос хозяйства, нельзя не затронуть ещё один аспект – домохозяйство. Домохозяйство, или же – домашнее хозяйство, - испокон веков считается движущей силой экономики. По данным социологического опроса, проведённого в 2014 году независимой организацией народного хозяйства стран СНГ, 60% городского населения представляет при слове «домохозяйство» - народное хозяйство, а именно: натуральное хозяйство, сельскую местность и даже интерьер сельского дома, ещё 20%, что термин «домохозяйство» означает всю сферу домашнего быта (в т.ч и работу, и уборку, и приготовление пищи), 18% представляют термин «хозяйство», как «экономику», а остальные 2% не имеют никакой ассоциации с данным термином. Исходя из этих данных, можно делать вывод о том, что экономическая наука даёт нам знания о домашнем хозяйстве, т.е при помощи знаний экономического взаимодействия между покупателями продукции домашнего хозяйства (к примеру, продукции фермеров) и продавцами продукции домашнего хозяйства, как следствие, высокий интерес потребителей к данному вопросу. Таким образом, и звучит актуальность темы исследования.

Цель работы – описание влияния домохозяйства в рыночной экономике на поведение потребителей.

Исходя из цели работы, были выдвинуты следующие задачи курсового исследования:

- Дать характеристику сущности домохозяйства;

- Выявить пути повышения эффективности домохозяйств в современной экономике Российской Федерации.

Объект исследования – домохозяйство, как субъект рыночной экономики.

Предметом исследования в курсовой работе являются финансы домохозяйств.

Методологическая база курсового исследования представлена методом дедукции, индукции, анализа, синтеза и другими.

Теоретической основой исследования послужили достижения экономики и международных отношений. В исследовании использовались работы таких ученых и исследователей как: Дмитриев А., Евдокимов В.Б., Тухватуллин и др.

Практическая значимость проведенного исследования представлена результатами комплексного анализа аспектов ведения домашнего хозяйства и его влияния на экономику, что, как следствие, позволяет сформулировать взгляд на развитие микроэкономики, в целом.

Степень разработанности темы достаточно высока. Имеются обширные наработки исследуемой проблемы в научной и учебной литературе.

Структура работы: работа состоит из введения, трёх глав, по три параграфа в каждой, заключения, списка литературы и приложения.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИССЛЕДОВАНИЯ ДОМОХОЗЯЙСТВА

1.1. Понятие и сущность домохозяйства

Рассматривая домохозяйство, как отдельный институт экономики и общества, стоит определить смысл понятия и историю зарождения термина «домохозяйство».

Впервые, в истории российского государства термин «домохозяйство» был введен в 1895 году, после выхода книги М. М Ковальского «Очерк происхождения и развития семьи» [14]. В данном издании автор пришёл к выводу, что «домохозяйство» - это хозяйственная деятельность, которой занимается семья, она может проявляться в ведении общего сельского хозяйства, в ведении быта и очага семьи, установлении патриархата в семье – то есть, муж наделяется некой властью внутри семь, а также в установлении прочной связи между супругами.

Также, Ковалевский рассмотрел и выделил отличительную черту домохозяйства и истоки домохозяйства. Истоки домохозяйства берут своё начало в религиозном укладе семейных отношений, а также в традиционных верованиях того или иного народа. Таким образом, автор пришёл к выводу о том, что домохозяйство, как проявление, складывалось нашими предками испокон веков и подкреплялось с течением времени.

По мимо этого, М. М. Ковалевский утверждал, что ещё одна из главнейших черт домохозяйства основывается не только отношениях мужа и жены, но на кровных отношениях: отношениях родителей и детей, внуков и бабушек, братьев и сестёр, сватов и деверей, иными словами – домохозяйство, по его мнению, велось исключительно в рамках близких родственников. Кроме того, для них автор вводит и конкретизирует особый термин – «домовладыки» - соответственно, владельцы домохозяйств.

Рассматривая отношения других выдающихся экономистов и историков, стоит затронуть мнение о домохозяйстве приверженцев маркизма-ленинизма, а именно К. Маркса и Ф. Энгельса. В «Немецкой идеологии» [17] они выдвинули мысль: «...у дикарей каждая семья имеет свою пещеру или хижину, как у кочевников отдельный шатер. Это раздельное домохозяйство становится все более необходимым вследствие дальнейшего развития частной собственности. У земледельческих пародов общее домохозяйство так же невозможно, как и общее земледелие ... Само собой разумеется. - упразднение раздельного хозяйства не отделимо от упразднения ... семьи». Авторы доказали, что именно домохозяйство, как семья – это основа социально-экономического строя любого государства. По их мнению, домохозяйство является особой единицей экономики – начальной ступенью и основой всей экономики государственности, в целом.

Обращаясь к отечественным приверженцам социалистического строя государства, например, к В. И Ленину, можно смело говорить о том, что он заявлял: «Определяющим фактором развития семейных отношений были и будут социально - экономические отношения». То есть Ленин прямо указывал на необходимость поддержания домохозяйства, в целях развития общей экономики государства.

Касаясь истории, не стоит забывать о революционном времени и об изменении отношения к домашнему хозяйству. Революционеры 1917 года придерживались мнения о том, что домашнее хозяйство - это пережиток царской России, - ни одно общество не может быть построено только на одном домашнем хозяйстве; любое «зажиточно» домашнее хозяйство должно быть раскулачено и разделено по всем гражданам. Получается, что отношения постреволюционной России к домохозяйству стало отрицательным и домохозяйство, как явление, по мнению правящей партии, должно быть уничтожено, так как не представляет равенства прав для всех.

Однако с течением истории постреволюционной России нельзя сказать о том, что домохозяйство «вымерло». В 20-х годах XX века, действительно уровень домохозяйства резко пошёл на спад, данный фактор обуславливается началом латентного раскулачивания, о нём В.И Ленин говорил так: «…если кулак останется нетронутым, если мироедов мы не победим, то неминуемо будет опять царь и капиталист».

После прихода к власти Сталина, отношение к правлению кардинально изменилось, появилась отличительная черта сталинизма – репрессии, которые, в свою очередь, коснулись также и домохозяйства. В 30 января 1930 года политбюро опубликовала постановление «О мероприятиях по ликвидации кулацких хозяйств в районах сплошной коллективизации». Которое в ту пору, называлось «раскрестьянивание» или же «раскулачивание». Раскулачивание, конечно, первостепенно не ставило в основную цель уничтожение домохозяйства, но по характеру предпринимаемых государством действий, очень сильно отразилось на ведении домашнего хозяйства.

Таким образом получалось, что дети, жёны и дом – пережиток прошлого, в смелых заявлениях о будущем страны представлялись сплошные дома-коммуны, фабрики-кухни, детские комбинаты, ясли и сады - камеры хранения детей [5].

Существует интересное высказывание социологов: «Жить в обществе и быть свободным от общества нельзя». В этом высказывании чётко отражается позиция ленинизма и сталинизма что человек, его семья и его домохозяйство свободны лишь в той степени, в какой общественные условия дают ему возможность удовлетворять свои потребности и запросы. Именно поэтому социальная сущность домохозяйства, его экономическая природа и характер определяются экономическим строем общества, который отражает прежде всего достигнутый им уровень материальной, духовной и нравственной культуры.

С течением времени и истории подход к домохозяйству менялся, однако, само проявление домохозяйства искоренить невозможно. Более чётко домохозяйство и семья изучается в зарубежной эконмической теории. Исконно в зарубежной экономической теории семья рассматривается по распределению и количеству доходов, потреблению, формированию ценностей, занятости в том числе и подрастающего поколения семьи; также она рассматривает, как ведение домохозяйства, которое в свою очередь, влияет на положение государства в мире. Исходя из этого, зарубежные экономисты сформировали несколько подходов для изучения феномена домохозяйства: объективистский и субъективистский взгляд на социальную реальность и влиянии домохозяйственных отношений на экономику.

Именно этот фактор послужил толчком к развитию особого отношения к домохозяйству в зарубежной экономической теории и социологии 50-х-60-х годов прошлого века. Например, в своих трудах, Г. Беккер [11], выделял домохозяйство, как экономику семьи, а также объяснял природу и черты функционирования семьи, семейные роли и их распределения, а также ввёл новые аспекты рассмотрения семьи, а именно, расширял объект исследования (семью и домохозяйства), выделяя и рассматривая, новые, неэкономические аспекты формирования домохозяйства, а, например, демографические и этнические.

Переходя к выводу по первому параграфу первой главы, можно смело заявлять о том, что сущность домохозяйства складывалась с древнейших времён, но стоит заметить, что отношение к домашнему хозяйству в те или иные моменты исторического периода сильно варьировалось, однако, в целом, понятие домашнего хозяйства у представителей разных школ оставалось равнозначно. В настоящее время подход к изучению феномена домашнего хозяйства задаётся комплексом таких наук, как: экономическая теория, макро- и микроэкономика, социология, политология и другими смежными науками.

1.2. Классификация и типы домохозяйств

В отечественной экономической литературе домохозяйство трактуется в основном как «хозяйство, которое ведут одна или несколько лиц, имеющие общее жилье, с целью воспроизводства рабочей силы и развития личности» и как «хозяйство, которое ведут одна или несколько лиц, имеющие общее жилье, с целью расширенного воспроизводства прежде всего человека экономического на основе конечного потребления продуктов сферы материального и нематериального производства». Эти определения достаточно похожи и не совсем четко определяют домохозяйства с организационной точки зрения, указывая лишь на общности жилья и игнорируя общность быта.

Авторы учебника «Экономическая теория: политическая экономия» под редакцией С.И. Юрия дают следующее определение домашнего хозяйства: «... экономическая единица, состоящая из одного или более лиц, которая обладает ресурсами, снабжает ими экономику и использует полученные за это доходы для покупки товаров и предоставление услуг, удовлетворяющих материальные потребности его членов». Это толкование значительно шире предлагаемых выше, поскольку в нем выделены важнейшие функции домохозяйства (снабженческая, потребительская) и определена основная цель его деятельности (удовлетворение потребностей всех членов) [7].

Согласно модели кругооборота ресурсов в экономике, определяют домохозяйство как экономическую единицу, которая выполняет важную роль в кругообороте ресурсов, состоит из одного или нескольких лиц, поставляет экономическим субъектам разнообразные ресурсы и использует полученные средства для удовлетворения материальных и иных потребностей [10].

Согласно модели кругооборота ресурсов, конечными владельцами всех вещественных и личных факторов производства являются домохозяйства. Они поставляют на рынок рабочую силу, природные ресурсы, средства производства и ссудный капитал. На этом рынке указанные ресурсы покупают предприятия и организации. Получив необходимые факторы производства, предприятия создают товары и оказывают услуги, которые реализуются ими на рынке товаров и услуг. На этом рынке их покупают домохозяйства для удовлетворения своих потребностей.

Приобретение домохозяйствами товаров и услуг означает осуществление ими потребительских расходов, которые являются выручкой от реализации товаров и услуг для предприятий, которые доставили их на рынок. Выручка дает возможность покрывать расходы на закупку необходимых ресурсов. Расплачиваясь за них на рынке ресурсов, предприятия одновременно выплачивают домохозяйствам доходы по те факторы производства, которые они предоставили экономике (заработную плату за предоставленную рабочую силу, прибыль - за предоставленные средства производства и предпринимательский талант, ренту за природные ресурсы, процент на заемный капитал и т. п).

При этом государство вступает с домохозяйствами и предприятиями в отношения по поводу перераспределения доходов (взимая налоги с граждан и предприятий и выплачивая им трансферты: дотации, субвенции, субсидии). К тому же она реализует общественные блага предприятиям и населению бесплатно или по сниженным ценам.

В современной научной литературе домохозяйства классифицируют по ряду демографических, территориальных, экономических и социальных признаков. Домохозяйства классифицируют согласно участия в экономическом обмене (рис. 1).

По другому признаку домашние хозяйства классифицируют в зависимости от типа и характера населенного пункта, в котором проживает семья (большой город, поселок городского типа, село). По этому принципу домохозяйства делятся на сельские и городские.

Также одним из факторов дифференциации домашних хозяйств является их размер. Домохозяйство, членами которого являются одна брачная пара (или один из родителей) с неженатыми детьми (или без них), считают простым к - могосподарством. К сложному семейного хозяйства входят несколько кровнородственных простых семей, каждая из которых может быть полной или неполной и включать других родственников.

Виды домохозяйств

стандартные

пассивные

активные

основным видом доходов является пенсия, помощь и другие социальные трансферты семьи, что ведут натуральное хозяйство

основным видом доходов является вознаграждение по результатам труда их членов

получают доход от того, что их члены осуществляют предпринимательскую деятельность

состоят из одной личности, которая получает доход от индивидуальной деятельности или

самозанятости

смешанные (часть членов получают доходы в виде вознаграждения за результаты труда, остальные – осуществляют предпринимательскую деятельность и являются самозанятыми)

Рисунок 1. Классификация домохозяйств в зависимости от участия в экономическом обмене

Переходным типом между простыми и сложными хозяйствами расширенные домашние хозяйства. Они состоят из одной супружеской пары и отдельных близких или дальних родственников. Такой тип хозяйства необходим преимущественно для выполнения значительных по объему аграрных работ, когда в одной семье не под силу осуществлять определенные хозяйственные работы [12].

Подытоживая вышесказанное, стоит отметить, что домашнее хозяйство как первичная экономическая единица в условиях демократических и рыночных трансформаций экономики России играет активную роль во всех социально-экономических процессах, происходящих в обществе, и эта роль в дальнейшем будет расти, ведь современное домохозяйство является основой экономического благосостояния каждого государства.

1.3 Роль домохозяйств в современной экономике

В жизни многих людей рано или поздно возникает проблема оптимизации собственных финансовых потоков. Однако большинство из них, даже несмотря на огромное желание, сделать этого не может, ввиду нехватки необходимых знаний, опыта и нужной информации. Мировой финансовый кризис, который не обошел и РФ, сегодня с особой остротой актуализировал решения указанных проблем.

Большинство зарубежных и отечественных экономистов среди главных причин, спровоцировавших кризисные явления в мировой и национальных экономиках, выделяют, прежде всего, стремительный рост неконтролируемого (неограниченного) потребления, которое, в свою очередь, способствовало утверждению «эпохи жизни в кредит» которая рано или поздно привела бы к серьезным экономическим потрясениям. «По данным ФРС (Центральный банк США), более 40% американских семей тратят денег больше, чем зарабатывают. Каждый американец в среднем тратит 1,2 доллара на один заработанный. Среднестатистический житель США имеет 13 кредитных обязательств: долги по ипотечным, торговым (например, полученным на покупку автомобиля), образовательным кредитам и кредитным картам. Социологические опросы показали: 90% жителей США считают, что оказались в долгах из-за чрезмерной доступности кредитов».

Похожими темпами укреплялась тенденция «жизнь в кредит» и в России, и не в последнюю очередь именно благодаря финансовому (а точнее - банковскому) сектору, который способствовал накоплению населением долгов самыми разнообразными способами (это и огромное разнообразие, прежде всего, потребительских кредитов, и так называемые "беспроцентные" кредиты, и "кредиты без залога" и т.д.) [18, c. 18]. Главной причиной такого стремительного распространения "эпохи жизни в кредит" была, прежде всего, психологическая. Как справедливо отмечают С. В. Пятенко и Т. Ю. Сапрыкина, «общество уверовав, что все всегда будет хорошо, и никакой механизм собственной финансовой безопасности больше никогда не будет нужен».

Однако жизнь опровергла такую самоуверенность. Внезапный обвал на финансовых рынках как мира, так и России заставил людей задуматься над необходимостью серьезно относиться к собственным финансовым решений и осуществления хотя бы самых элементарных непосредственно простых мероприятий, связанных с управлением личными финансами.

В самом общем виде «управлять» означает «направлять ход, ход какого-то процесса, влиять на развитие, состояние чего-нибудь». Энциклопедические издания термин "управление" трактуют как "сознательное целенаправленное влияние субъектов (экономических, социальных, политических и др. отношений) на отдельных людей, трудовые коллективы и более широкие сообщества, а также на экономические об объекты с целью достижения этими субъектами целей и придания стабильности и динамичности развития управляемым объектам». Управление финансами - это "процесс управления формирования и использованием фондов финансовых ресурсов на уровне государства, предпринимательских структур, других хозяйственных объединений и граждан, если они осуществляют финансовые операции, с помощью специфических приемов и методов», - утверждает С. Г. Чувакова [30].

Под управлением финансами хозяйств мы понимаем деятельность членов домашнего хозяйства по регулированию его входных и выходных денежных потоков с целью повышения общего благосостояния домашнего хозяйства, а также деятельность органов государственной власти и управления, связанную с влиянием на процесс формирования доходов и расходов членов домашнего хозяйства в целях оптимизации и рационализации финансовых отношений в государстве. Иными словами, можно утверждать, что управление финансами домохозяйств является совокупностью процессов мотивации, планирования, организации, контроля и реализации финансовых отношений как непосредственно внутри домашнего хозяйства, так и с другими субъектами экономической деятельности (государственными финансовыми органами, участниками рынка и т.п.).

Основные задачи управления финансами домохозяйства мы видим в наиболее полной реализации и постепенном повышении его финансового потенциала, обеспечении максимизации доходности его активов, рациональном осуществлении текущих расходов, эффективном формировании сбережений и дальнейшей их трансформации в инвестиции, обеспечении минимизации финансовых рисков.

Конечно же, решить все задачи одно-моментно и еще и в полном объеме на практике крайне трудно, а то и невозможно. Поэтому компромисс может достигаться только при условии сбалансирования всей системы задач и согласования приоритетной на определенный момент цели с основными стратегическими и тактическими целями домашнего хозяйства [21, c. 88].

Объектами управления финансами домашних хозяйств является совокупные доходы (иногда - совокупное богатство) и совокупные расходы (расходами) домохозяйств. Попутно отметим, что необходимо четко разделять термины «доход» и «богатство». И первое, и второе понятие определяют покупательную способность домохозяйства. Однако, если доход показывает, насколько выросла покупательная способность домашнего хозяйства за определенный период времени, то богатство определяет объем покупательной способности на данный фиксированный момент. То есть, в понятия «запасы – потоки» богатство запасом, а доход - потоком. Совокупное богатство домашнего хозяйства может принимать три основных формы: физическое состояние, к которому принадлежат земля, дом, квартира, машина, мебель, произведения искусства, драгоценности и другие потребительские блага; финансовое богатство, которое находит материальное воплощение в акциях, облигациях, средствах на счетах в банковских учреждениях, имеющихся наличных средствах и тому подобное; человеческий капитал, то есть богатство, «вещественное» в самом человеке в результате его воспитания, образования и опыта (так называемое приобретенное благо), а также благо, полученное от природы (талант, память, реакция, физическая сила и т.д.). Каждый из перечисленных видов является для своего владельца источником определенного дохода.

Субъектами управления являются члены домашнего хозяйства, осуществляющих общее руководство его финансами, а также государству в лице соответствующих финансовых органов, косвенно влияют на процессы формирования доходов и осуществления расходов домашними хозяйствами. Важно отметить, что управлению финансами домашних хозяйств присущи определенные особенности, которые заключаются в следующем [23, c. 25].

1. На конкретных этапах жизненного цикла индивида существует специфика управления его личными финансами, что, безусловно, будет влиять и на процесс управления финансами домашнего хозяйства в целом. Скажем, на первом этапе жизненного цикла происходит формирования человеческого капитала конкретного лица благодаря получению образования и начальных профессиональных навыков, поэтому основной задачей управления финансами на этом этапе является мобилизация финансовых ресурсов, как правило, для оплаты услуг образования. Управление финансами на втором этапе жизненного цикла, связанного с трудовой деятельностью, заключается в максимизации доходности финансового капитала, формировании сбережений и эффективном управлении инвестиционным портфелем. На третьем этапе - в максимизации доходности в условиях реализации ранее накопленных активов с целью поддержки текущего потребления в предпенсионный и пенсионный период.

2. На формирование финансов домохозяйств существенное влияние осуществляют личные, имущественные, инвестиционные и социальные риски, поэтому одним из важных направлений управления финансами является управление рисками, с которыми сталкиваются члены домашнего хозяйства (в частности, риском потери дохода, имущества, финансовыми рисками тому подобное). Основными стратегиями минимизации рисков, связанных с управлением финансами домохозяйств, является самострахование, добровольное и обязательное страхование. Отметим, что к одному и тому же риску могут применяться сразу несколько стратегий минимизации (скажем, риск временной утраты здоровья и связанные с ним расходы могут быть застрахованы через самострахования путем создания фонда денежных средств на непредвиденные расходы; одновременно человек может купить страховой полис медицинской страховой компании в пределах добровольного страхования). Часть рисков, которые называют социальными (риск потери заработка от трудовой деятельности вследствие временной нетрудоспособности, профессионального заболевания, безработицы, потери дохода в связи с преклонным возрастом), страхуются согласно с действующим законодательством и относятся к сфере обязательного социального страхования Важным в управлении финансами домохозяйств является риск-менеджмент инвестиций, который главной задачей ставит достижение оптимального соотношения финансовых рисков и доходности тех или иных финансовых активов [23, c. 26].

3. Домашние хозяйства в процессе управления своими финансами довольно часто вынуждены находить оптимальное решение иногда кардинально противоположных задач. Скажем, большинство домашних хозяйств постоянно сталкиваются с проблемой поиска приемлемого для всех членов соотношение между текущим потреблением и желанием сберегать. Ведь понятно, что увеличение текущих расходов домохозяйств приводит к уменьшению сбережений и снижает его долгосрочную финансовую устойчивость; и наоборот, увеличение сбережений провоцирует сокращение текущего потребления. В то же время, привлечения кредитов способно увеличить текущее потребление, однако оно будет снижаться в будущем за счет выплаты процентов по кредитам.

Хотим особое внимание акцентировать на том, что в условиях переменного рыночной среды на процесс управления финансами домашних хозяйств влияют различные факторы, прежде всего макроэкономического характера. К ним относятся:

1. Асимметричность рыночной информации. По удачному выражению Дж. Стиглица, развитие теории асимметричной информации обусловил переход от «конкурентной парадигмы» до «информационной парадигмы». Суть такого перехода заключается в том, что на смену представлениям о рынках с совершенной конкуренцией пришли представления о несовершенных рынках, причем их несовершенство обусловлена именно асимметричностью информации [32]. Типичным примером последствий эффекта асимметричной информации является недостаток в домашних хозяйств правдивых данных о реальном состоянии дел в финансовых учреждениях, которые осуществляют управление их финансовыми активами. Полной информацией обладают только менеджеры соответствующих компаний, которые легко могут использовать такую информацию в личных целях (например, собственный пакет акций при возникновении в компании финансовые трудности).

2. Долгосрочная государственная финансовая политика, которая обусловливает распределение налоговой нагрузки между поколениями. Известно, что значительные внутренние и внешние заимствования, улучшая материальные условия жизни современного поколения, одновременно приводят к усилению налоговой нагрузки на следующие поколения. Указанную проблему отдельные авторы предлагают рассматривать в рамках концепции "бухгалтерии поколений", представляющей собой систему оценки налоговой нагрузки, которое современное поколения переводит на будущие поколения.

3. Долгосрочные и среднесрочные циклы экономической конъюнктуры. Циклическим развитием современной экономики определяются не только значительные колебания основных показателей финансов домашних хозяйств, но и общей неустойчивости процесса их формирования и использования [20, c. 15].

Основными индикаторами конкретных фаз долгосрочных хозяйственных циклов являются темпы роста ВВП и промышленного производства, динамика фондовых индексов (прежде всего технологических компаний), объемы продаж, динамика безработицы, индексы цен, динамика процентной ставки и курсов валют, индексы заработной платы и доходов населения.

ГЛАВА 2. ПУТИ ПОВЫШЕНИЯ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ДОМОХОЗЯЙСТВ В СОВРЕМЕННОЙ ЭКОНОМИКЕ РОССИИ

2.1 Финансы домохозяйств в финансовой системе Российской Федерации

Домохозяйства в финансовой системе России на современном этапе выполняет роль аккумуляции сбережений и использование их для создания нового капитала. Четкая и обоснованная задача и стратегия управления капиталом на рынке, расширяет возможности деятельности домохозяйств, а также увеличивает вероятность получения положительного исхода экономического прогноза.

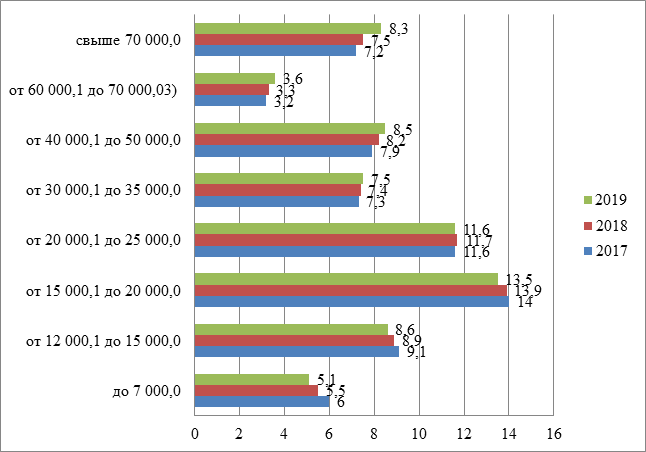

На сегодняшний день, можно отметить, что основная доля населения свыше 13% получают среднедушевой доход от 15 до 20 тыс. руб., также значительная доля населения – 11,6% в 2019 году имела доход от 20 до 25 тыс. руб. ежемесячно, свыше 70 тыс. руб. на сегодняшний день получают 8,3%.

Рисунок 2. Структура распределения населения по величине доходов, %

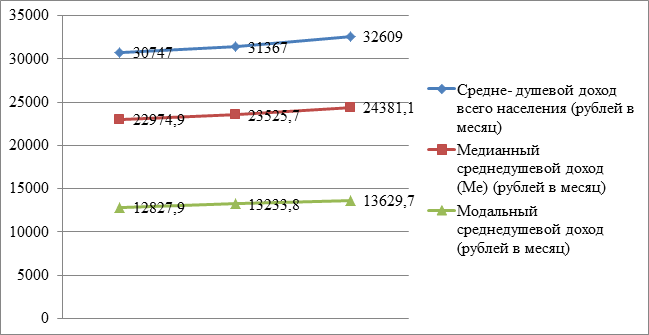

Исходя из данных рисунка 2, можно отметить, что средняя заработная плата в РФ с 2017-2019 гг. увеличивается, однако большое превышение среднедушевого дохода населения над медианным и модальным среднедушевыми доходами говорит о существовании дифференциации доходов населения.

Рисунок 3. Динамика среднедушевого дохода, медианного дохода и модального дохода в РФ, руб.

Однако, стоит отметить, что размер заработной платы зависит от множества факторов: социально-экономического положения региона, отрасли, специальности и пр. На сегодняшний день в РФ неравенство доходов очень высокое, так как коэффициент Джинни в 2019 году составил – 41% и превышает пороговое значение 30-40% (табл. 2) Таким образом, на долю 20% наиболее обеспеченных граждан в 2019 году приходится 46,9% денежных доходов, а 20% наименее обеспеченного населения получают 5,3% общего объёма доходов. При этом стоит отметить, что доля 20% наиболее обеспеченных граждан в 2019 году уменьшилась по сравнению с 2017 годом на 0,1 п. п. и имеет динамику к снижению.

Таблица 1 – Распределение общего объема денежных доходов по 20%-ным группам населения Российской Федерации

|

Показатель |

2017 |

2018 |

2019 |

|

Коэффициент Джинни |

0,412 |

0,409 |

0,411 |

|

Денежные доходы всего |

100 |

100 |

100 |

|

первая с наименьшими доходами |

5,3 |

5,4 |

5,3 |

|

вторая |

10,1 |

10,1 |

10,1 |

|

третья |

15 |

15,1 |

15,1 |

|

четвертая |

22,6 |

22,6 |

22,6 |

|

пятая с наибольшими доходами |

47 |

46,8 |

46,9 |

При этом доля малоимущих семей проживающих в сельской местности на 5,2% выше, проживающих в сельской местности. Таким образом, порог бедности в 2019 году в селах 30,7%, в малых городах – 24,3%, это объясняется тем, что многие сельские местности- это бедные деревни и села, в которых нет работы, не развито сельское хозяйство, малооплачиваемый труд.

Домохозяйства являются получателями дохода, представленного в виде заработной платы, прибыли, ренты или процентов. При этом заработная плата выплачивается наемным работникам; прибыль уплачивается собственникам капитала, рента и процент выплачивается за ресурсы, которые находятся в чьей-либо собственности.

Основными резервами роста финансов домохозяйств на сегодняшний день являются:

- государственные пособия,

- пенсии,

- заработная плата,

- банковский кредит,

- иные субъекты финансовых отношений.

Рисунок 4. Система источников дохода домохозяйств

В структуре денежных доходов населения в 2019 году наблюдается высокая доля поступлений от социальных выплат, в 2019 году она составила 20,2%. Повышенный вес этих поступлений характерен для всего периода экономического спада 2014-2017 годов; своего максимума в структуре доходов, доля социальных выплат достигла в первом квартале 2018 года — под влиянием единовременной доплаты к пенсиям в размере 5 000 рублей она поднялась до 21,7%. Однако и в 2019 году наблюдается высокий вес социальных трансфертов: он превышает показатели за первые кварталы всех предшествующих лет, за исключением 2018 года.[29]

Таким образом, на сегодняшний день в РФ наблюдается высокая дифференциация доходов населения, несмотря на то, что проводилась политика по сдерживанию дифференциации доходов населения путем увеличения МРОТ с 7 800 рублей в месяц до 12 130 рублей неравенство доходов населения увеличивается.

2.2 Условия развития предпринимательской деятельности домохозяйств

Наиболее сильным условием для развития деятельности домохозяйств является состояние деловой среды в России.

Сопоставление результатов 2019 и 2007 гг. говорит о поляризации мнений: почти половина респондентов (48,6%) считают, что состояние делового климата за десять лет улучшилось, и 39,5% компаний убеждены в обратном. Только десятая часть представителей бизнеса не видят изменений в предпринимательском климате по сравнению с 2007 годом.

Для наглядности приведены оценки динамики предпринимательского климата в период с 2007 по 2011 годы. Судя по всему, негативные настроения после 2011 года несколько усилились – вместо варианта «ситуация не изменилась» компании чаще стали давать ответ «состояние деловой среды ухудшилось».

Рисунок 4. Динамика оценки состояния деловой среды за 2011-2019 годы, %

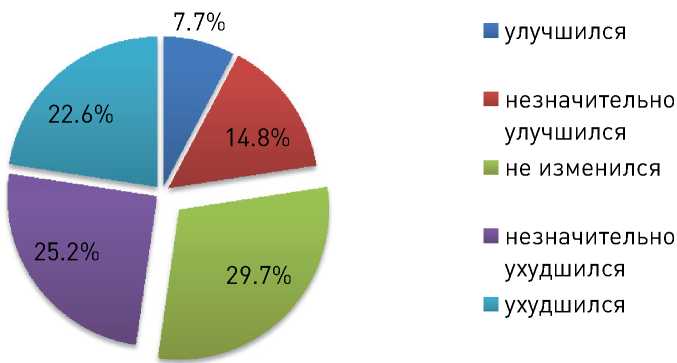

Если на длинном временном интервале положительные оценки состояния предпринимательского климата всё-таки преобладают над отрицательными, то на коротком – при сравнении последовательно двух лет между собой – оценки смещены в негативную сторону. 47,8% респондентов уверены, что деловой климат в 2019 году ухудшился, 29,7% – что ничего не изменилось, и 22,5% участников опроса указали, что состояние делового климата улучшилось.

Труднее всего в 2019 году пришлось, согласно результатам, малому бизнесу: две трети представителей малого бизнеса отметили ухудшение состояния делового климата, доля негативных ответов выше средней доли на 15% [34].

Рисунок 5. Оценка динамики предпринимательского климата за 2019 год, %

В региональном разрезе максимальная доля отрицательных оценок у компаний из Уральского федерального округа – 58,9%.

Отраслевой анализ показывает, что строительные и торговые компании оценили динамику состояния деловой среды за последний год более негативно, чем компании из других отраслей. Резко негативный вариант отметила половина компаний из строительного сектора, тогда как в общем распределении его доля не превышает четверти.

В ходе опроса представители бизнеса также оценили успешность развития своих компаний за год. На длинном временном интервале2 тренд нисходящий: доля оценок «развитие компании было не успешным» выросла за десять лет почти в два раза – с 16% до 28,5% через промежуточное значение в 2011 году 19,7%.

Одновременно с этим сократилась доля компаний, развитие которых в последний год оказалось успешным.

Рисунок 6. Динамика оценки успешности развития компании за 2007-2019 годы, %

Но всё же компаниям-членам РСПП свойственно скорее позитивное восприятие результатов своей деятельности: оценки успешности работы смещены в положительную зону: максимальную долю – 30,5% – набрал вариант «развитие компании было за прошлый год скорее успешным». Вторым по популярности ответом стал «компания развивалась стабильно» с долей 27,8%.

Средневзвешенный балл по шкале от 1 до 7, где 1 – крайне не успешно, 4 - стабильно, 7 - очень успешно, составил в 2019 году 4,2 пункта [34].

Рисунок 7. Оценка успешности развития компании, 2019 г., детализация, %

Участники опроса из Южного и Приволжского федеральных округов скорее довольны развитием своих компаний за прошедший год – ни один из них не выбрал резко-отрицательные варианты ответа.

Оценки дальневосточных компаний, напротив, смещены в негативную сторону – средневзвешенный балл в их случае составил 3,7 пункта. Доля ответов «развитие было не успешным» выше средней доли на 18%.

Строительные организации, оценили результаты своей деятельности за 2019 год хуже, чем компании из других секторов – доля негативных ответов выше средней доли в два раза.

Инвестиционная активность компаний – один из главных индикаторов общего состояния деловой среды в стране.

Динамика с 2007 года положительная: доля компаний, осуществляющих крупные инвестиционные вложения в отчётный период, возросла с 30,3% до 41,4%. Основные изменения произошли в первые пять лет обследования делового климата – с 2007 года по 2011 год доля выросла сразу на 8%, а затем за последующие пять лет она увеличилась всего на 3%.

В то же время в рассматриваемый период на 5,6% сократились доли организаций, объём инвестиций которых был не очень значительным, и компаний, не ведущих инвестиционной деятельности вовсе. При этом данные 2011 года и 2019 года по этим двум категориям почти совпадают.

Рисунок 8. Осуществление инвестиционных вложений в основной капитал в 2007-2019 годах, %

В Южном и Северо-Западном федеральных округах самая высокая инвестиционная активность в 2019 году: более 95% организаций осуществляли инвестиционные вложения в различном объёме. Также среди других выделяется Приволжский ФО: в нём доля компаний, вложивших крупный объём инвестиций в основной капитал, выше среднего значения на 10%.

Почти треть компаний из Дальневосточного федерального округа не осуществляли инвестиционные вложения в 2019 году [34].

Компании отрасли «производство и распределение электроэнергии, газа и воды» инвестируют средства в основной капитал чаще, чем компании из других отраслей – половина таких компаний отметили, что инвестиции были в крупном размере, а 38,1% – что они были не очень значительными. Вторыми по инвестиционной активности стали компании обрабатывающего сектора.

Четверть организаций, занятых в добывающем и торговом секторах, не осуществляли в 2019 году инвестиций.

Наименьшая инвестиционная активность зафиксирована у компаний-субъектов малого бизнеса – почти половина респондентов-представителей малого бизнеса заявила, что они не вкладывали средства в основной капитал. Доля выше среднего значения на 30%.

В 2019 году организаций, не собирающихся вести инвестиционную деятельность в будущем, примерно столько же, сколько их было в 2011 году. За последние пять лет изменилось соотношение вариантов «инвестиционные вложения в следующем году будут не очень значительными» и «инвестиции будут в крупном объёме» – доля компаний, готовых к крупным инвестициям в ближайшей перспективе, сократилась на 6% [34].

Рисунок 9. Планирование инвестиционных вложений в основной капитал в 2011-2019 годах, %

Более трёх четвертей компаний, не ведущих инвестиционную деятельность в 2019 году, не начнут её и в следующем году (по сравнению с результатами исследования 2015 года, эта доля выросла на 10%). Оставшиеся организации планируют вложить средства в основной капитал в не очень значительных объёмах.

85,5% компаний, размер инвестиций которых был не очень значительным, намерены продолжать инвестиционную деятельность в тех же масштабах. 14,5% предполагают увеличить свои инвестиционные вложения, доля выросла по сравнению с данными 2015 года в два раза.

Крупный размер инвестиций сохранится в 82,8% организаций, осуществлявших масштабные инвестиционные вложения. 12,1% собираются частично сократить объём инвестиций в 2017 году. 5,2% таких компаний хотят полностью отказаться от инвестиций.

В своих прогнозах наиболее оптимистичны участники опроса из Приволжского округа: почти половина компаний из ПФО планирует на будущий год инвестиции в крупных объёмах, а 40% – в не очень значительных.

Самый низкий уровень инвестиционной активности на Урале и Дальнем Востоке: только 29,2% организаций из этих округов намерены осуществить крупные инвестиции, доля ниже среднего значения на 10,9%.

Компании отраслей «производство и распределение электроэнергии, газа и воды», «обрабатывающие производства» и «транспорт и связь» активно продолжат инвестиционную деятельность и в следующем, 2017, году. Строительные организации, напротив, чаще других отвечали, что не планируют вкладывать средства в основной капитал.

Более трети малых компаний не собираются вести инвестиционную деятельность в следующем году, тогда как у крупных компаний доля ответивших, что не планируют осуществлять вложения в основной капитал, всего 7,5%.

В 2014 году в анкету был добавлен вопрос, по каким направлениям компании планируют вкладывать инвестиции в краткосрочной перспективе – в срок от года до трёх лет. Далее приведены результаты 2019 года в сравнении с данными 2015 года.

В 53,2% компаний, собирающихся осуществлять вложения, средства будут направлены на модернизацию существующего производства. Доли, полученные в ходе опроса 2019 и 2015 годов, почти совпадают.

Следующим по популярности вариантом стал «переоборудование производства, закупка нового оборудования» – он набрал долю 37,2% (-5% по сравнению с данными 2015 года).

Примерно равное количество респондентов указали ответы «строительство новых зданий и сооружений» и «капитальный ремонт зданий и сооружений» – 27% и 26,3%, соответственно. В 2015 году строительством новых зданий и сооружений планировали заняться 21,5% компаний, а капитальным ремонтом – 33,3% организаций.

Инвестиции в инновационные проекты, в НИОКР стоят в планах 18,3% компаний. Доля этого варианта снизилась незначительно – на 2%.

Средства на обучение сотрудников направят 16,8% организаций, доля потеряла за год 3,2%.

Инвестиции в энергосбережение, инвестиционные программы по повышению энергоэффективности предприятия запланированы в 14,6% компаний. В 2015 году доля этого ответа была чуть выше – 17%.

Вкладывать инвестиции в нематериальные активы: патенты, лицензии, права пользования, авторские права, товарные знаки собирается десятая часть организаций [34].

Региональный анализ показывает, что инвестиции, направленные на повышение энергоэффективности, имеют самый низкий приоритет среди компаний Северо-Западного и Уральского федеральных округов – только 8% из СЗФО и УФО отметили этот вариант.

Вложения в инновационные проекты, в НИОКР в планах у 29,2% компаний из Сибирского федерального округа и у 25% компаний из Северо-Западного ФО – доля выше среднего значения на 11% и на 7,3%, соответственно.

Компании отрасли «производство и распределение электроэнергии, газа и воды» предпочитают проводить модернизацию существующего оборудования (доля варианта 65%), нежели осуществлять переоборудование производства – этот ответ набрал только 15%, что ниже среднего значения более чем в два раза.

Представители обрабатывающего сектора и отрасли «транспорт и связь» обгоняют других по доле ответов «в краткосрочной перспективе запланировано переоборудование производства».

Капитальный ремонт зданий и сооружений – основное направление инвестиционных вложений для строительных компаний, согласно данным и 2019, и 2015 годов.

Повышение энергоэффективности является большим приоритетом у организаций, занятых в добывающем и энергетическом секторах.

Инвестиции в инновационные проекты, в НИОКР планируют осуществить четверть компаний отрасли «обрабатывающие производства», отклонение от среднего значения 7%.

Крупные компании чаще, чем субъекты МСП, собираются вкладывать средства по направлениям: модернизация существующего производства, инвестиции в инновационную деятельность, НИОКР, в энергосберегающие программы.

2.3 Направления по совершенствованию деятельности домохозяйств в России

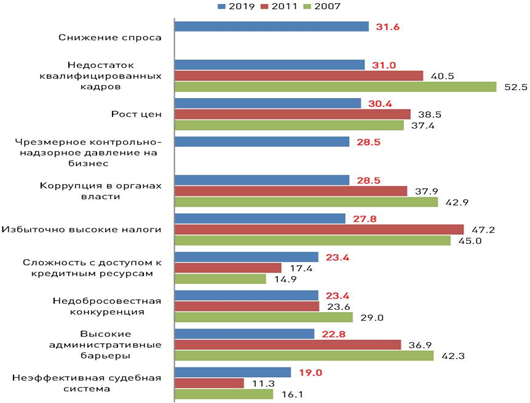

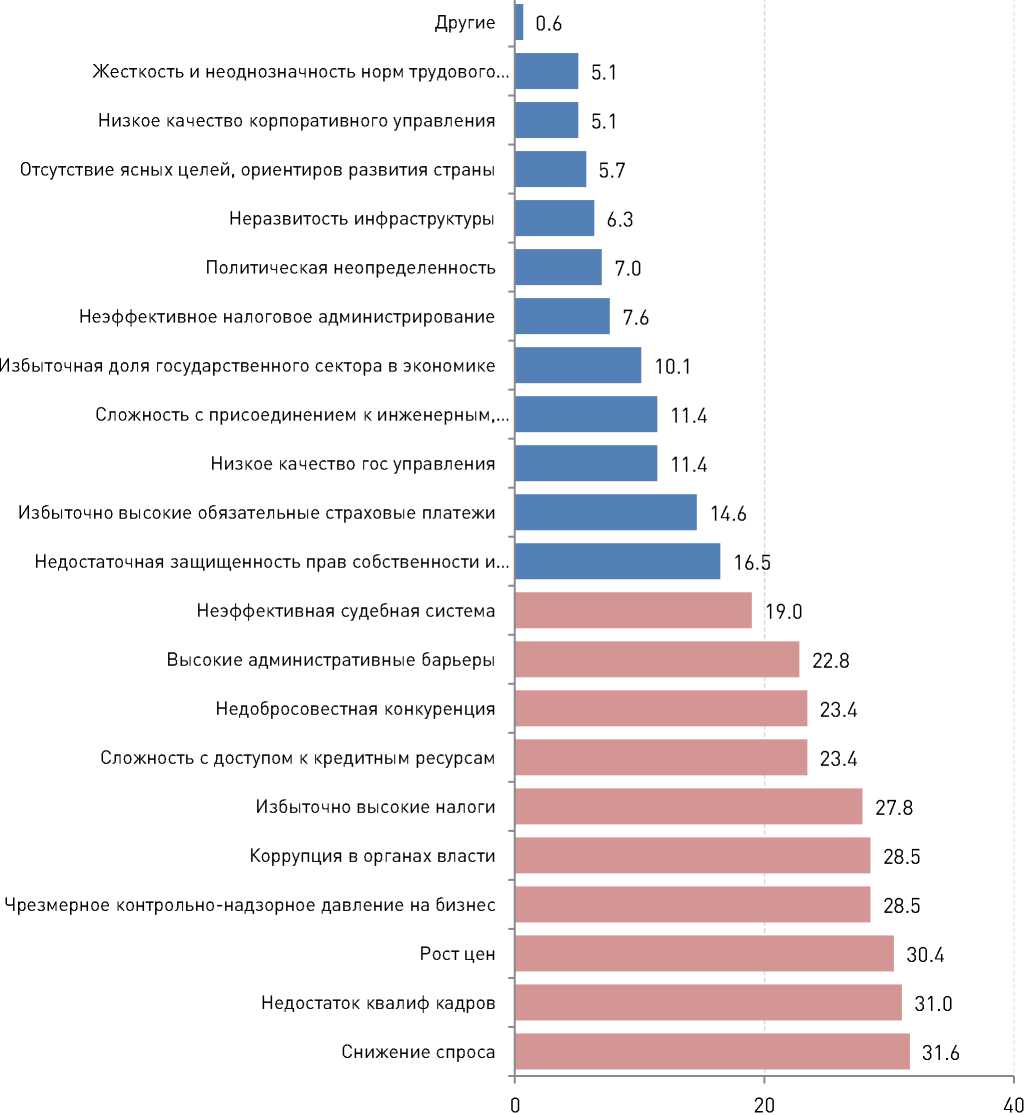

Предпринимательской деятельности в России, согласно результатам опроса 2019 года, мешают три ключевые проблемы: снижение спроса4, недостаток квалифицированных кадров и рост цен/тарифов, при этом для бизнеса они в равной степени значимы: каждый из вариантов набрал чуть менее трети голосов.

Если в предыдущие годы респонденты могли определить наиболее острую проблему для российского бизнеса – в 2007 году ей стал недостаток квалифицированных кадров с долей 52,5%, в 2011 году – избыточно высокие налоги с долей 47,2%, то в отчётном году участники опроса разошлись во мнениях. Об этом говорит и дополнительный анализ пересечения категорий между собой, показавший, что только треть компаний указала одновременно варианты «снижение спроса» и «недостаток квалифицированных кадров», а между вариантами «снижение спроса» и «рост цен» общая область составила ещё меньшую долю – 26%.

Получается, что в 2019 году и снижение спроса, и нехватка кадров, и рост цен препятствовали нормальной работе компаний в одинаковой степени. Близко к этим ответам расположились ещё два, набравшие одинаковую долю 28,5% – «коррупция в органах власти» и «чрезмерное контрольно-надзорное давление на бизнес»5. Значимость коррупционной составляющей во взаимоотношениях бизнеса и власти постепенно снижается – за десять лет данную проблему стали отмечать реже, доля варианта снизилась на 14,5% (в 2007 году его доля была 42,9%, в 2011 году уже 38%).

Избыточно высокие налоги в качестве главной проблемы для бизнеса назвали в 2019 году 27,9% респондентов. Этот ответ находится на шестом месте списка главных проблем для российского бизнеса, утратив за прошедшие десять лет своё первостепенное значение: в 2007 году он был в лидерской тройке на втором месте с долей 45,1%, в 2011 году, как было сказано выше, занимал первое место.

Примерно четверть компаний отметила, что российскому бизнесу мешает в первую очередь сложность с доступом к кредитным ресурсам и недобросовестная конкуренция (доля первого из вариантов выросла по сравнению с данными 2007 и 2011 годов на 6%, доля второго осталась за все годы неизменной) [34].

Высокие административные барьеры – наиболее острая проблема для бизнеса по мнению 22,8% участников опроса. Этот вариант оказался оттеснён на девятое место списка проблем, потеряв по сравнению с 2007 годом долю 19,5%, а за последние пять лет – 14,1%.

Также ограничивают развитие компаний:

- недостаточная защищённость прав собственности и контрактных прав (доля варианта стала ниже по сравнению с 2007 годом на 7,9% и по сравнению с 2011 годом – на 5,6%);

- избыточно высокие страховые платежи (ответ был добавлен в анкету только в 2013 году, тогда его доля была 22,8%);

- низкое качество государственного управления (доля упала за прошедшие десять лет на 6,2%);

- сложность с присоединением к инженерным, транспортным и иным сетям (ответ был добавлен в анкету в 2011 году, тогда он набрал долю 7,7%);

- избыточная доля государственного сектора в экономике (значимость этого варианта выросла по сравнению с 2007 годом на 6,6%);

- и другие.

с

Рисунок 10. Наиболее острые проблемы, мешающие предпринимательской деятельности в России в 2007-2019 годах, %

Замыкает ТОП-10 наиболее острых проблем, мешающих деятельности компаний, неэффективная судебная система с долей 19%. В 2007 году данный ответ находился на девятом месте, набрав долю 16,1%, в 2011 году – на десятом месте с долей 11,3% [34].

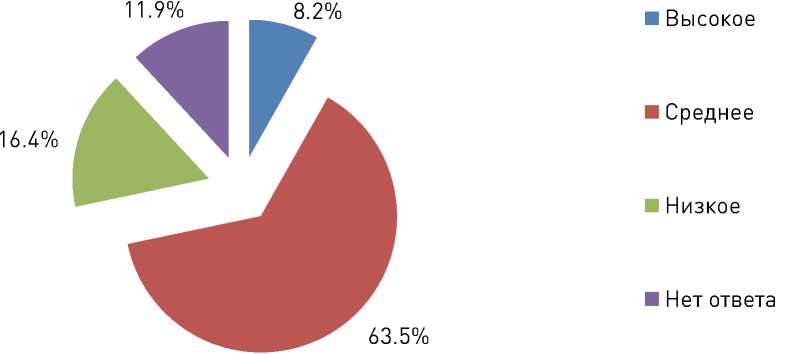

Хотя только 5% компаний считают качество корпоративного управления ограничением для развития компании, оно получило довольно низкие оценки. Только 8,2% респондентов считают его высоким, так как оно обеспечивает раскрытие информации, использует лучшие международные практики и стандарты, защищает интересы всех сторон, помогает развитию бизнеса.

Рисунок 11. Наиболее острые проблемы для бизнеса в 2019 году, %

С точки зрения 63,5% организаций, качество корпоративного управления среднее, оно лишь частично обеспечивает защиту прав и интересов всех заинтересованных сторон.

Низким качество корпоративного управления назвали 16,4% участников опроса. По их мнению, оно создаёт риски нарушения прав отдельных субъектов и угрозы для развития компании.

Кодекс корпоративного управления применяет на практике половина опрошенных компаний. 24,5% респондентов ответили, что его применение повышает эффективность деятельности компании, 26,4% уверены – применение Кодекса не влияет на эффективность деятельности компании.

Рисунок 12. Качество корпоративного управления в российских компаниях, 2019 год, %

23,9% организаций знают о Кодексе корпоративного управления, но не применяют его. 13,2% компаний не знают о Кодексе.

11,9% компаний не захотели ответить на данные вопросы.

В зависимости от региона значение проблем, мешающих предпринимательской деятельности, меняется, за исключением ситуации со спросом – его низкий уровень беспокоит компании из всех регионов примерно одинаково.

В Южном, Северо-Западном и Уральском федеральных округах компании в три раза реже других называли в качестве проблемы недостаток квалифицированных кадров. Самая высокая доля этого варианта наблюдается в Дальневосточном и Приволжском федеральных округах.

В Центральном федеральном округе вариант «рост цен» уступил своё место проблемам, вызванным чрезмерным контрольно-надзорным давлением и коррупцией со стороны властей.

В Приволжском федеральном округе, напротив, рост цен оторвался от других вариантов, набрав долю 39,1% (+8,7% к среднему значению). Приволжские компании скорее довольны состояние судебной республики в своих областях и республиках, отклонение от общих данных более чем в два раза.

Главная проблема для бизнеса в Южном федеральном округе – высокие административные барьеры. Так считают 37,9% респондентов из ЮФО, и это первое место в списке.

Работе уральских компаний мешает в первую очередь коррупция в органах власти – доля этого ответа составила в их случае 40% против среднего значения 28,5%. Также большая часть организаций из УФО испытывает на себе чрезмерное контрольно-надзорное давление и влияние недобросовестной конкуренции.

Представители Сибирского ФО чаще других отмечали недобросовестную конкуренцию как главную помеху для нормальной работы компаний.

Компании из СЗФО и ДВФО недовольны качеством судебной системы, её неэффективность назвали в качестве наиболее острой проблемы 26,5% респондентов, что выше средней доли на 7,5%.

Снижение спроса стало наиболее болезненным для сектора «добыча полезных ископаемых» и торгового сектора – респонденты, занятые в них, чаще других отмечали этот вариант.

Недостаток квалифицированных кадров испытывают на себе, по всей видимости, все отрасли, за исключением отрасли «оптовая и розничная торговля» – в их случае доля отличается от средней на 10%.

Рост цен сильнее других ударил по половине компаний строительного сектора, принявших участие в опросе, они назвали этот вариант главной проблемой, мешающей деятельности бизнеса. Также этим компаниям сложнее, чем организациям из других секторов, получить кредитные средства – об этом говорит отклонение доли варианта на 10%.

Компании отрасли «транспорт и связь» отрицают, что контрольно-надзорное давление на бизнес – наиболее острая проблема для бизнеса, только один респондент выбрал этот ответ. Их список главных проблем возглавляет вариант «коррупция со стороны органов власти».

Участники опроса, представляющие отрасль «производство и распределение электроэнергии, газа и воды», чаще других указывали проблему «высокие административные барьеры». Им в большей степени, чем другим, кажутся недостаточно защищёнными права собственности, и это ключевая проблема для бизнеса (доля выше доли в общем распределении на 20%) [33].

В этом с ними солидарны представители обрабатывающего сектора – они также с большей частотой, чем другие отрасли, называли этот вариант.

Представители крупного бизнеса в два раза чаще, чем компании малой и средней размерности, выбирали ответ «наиболее острая проблема для бизнеса – чрезмерное контрольно-надзорное давление на бизнес». Компании-субъекты среднего бизнеса оказались единодушны – почти 60% из них считают, что именно снижение спроса стало главной проблемой для бизнеса в 2019 году (доля выше средней доли почти в два раза). Для малых компаний выше значимость проблем, вызванных избыточно высокими налогами, коррупцией со стороны органов власти и сложностью с доступом к кредитным ресурсам.

ЗАКЛЮЧЕНИЕ

После проведённого исследования по теме работы можно сказать, что её цель достигнута. С данной работы сделаем следующие выводы.

Стоит сказать о том, что домохозяйство, лежит в основе любой экономической системы.

Сущность домохозяйства складывалась с древнейших времён, но стоит заметить, что отношение к домашнему хозяйству в те или иные моменты исторического периода сильно варьировалось, однако, в целом, понятие домашнего хозяйства у представителей разных школ оставалось равнозначно. В настоящее время подход к изучению феномена домашнего хозяйства задаётся комплексом таких наук, как: экономическая теория, макро- и микроэкономика, социология, политология и другими смежными науками.

Домашнее хозяйство как первичная экономическая единица в условиях демократических и рыночных трансформаций экономики России играет активную роль во всех социально-экономических процессах, происходящих в обществе, и эта роль в дальнейшем будет расти, ведь современное домохозяйство является основой экономического благосостояния каждого государства.

Финансы домохозяйств, отражая конечную цель распределительных и перераспределительных отношений - формирование и использование фондов потребления и сбережения - является показателем самостоятельной экономической деятельности каждого домохозяйства. В ходе такой деятельности реализуется финансовый потенциал домохозяйства, то есть способность его членов самостоятельно формировать свои доходы и в полном объеме осуществлять необходимые расходы, а также формировать сбережения.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Байгереев М.В. Анализ российской бедности: причины, особенности и методика счета // Человек и труд. - 2013. - №8.

- Бестужев-Лада И.В. Методологические проблемы исследования качества, уровня и образа жизни. М.: Ин-т социолог. иссл. АН СССР, 1978.

- Бобков В. Структура общества // Экономист. - 2014. - №9.

- Бобков В. Уровень социального неравенства // Экономист. - 2013. - №3.

- Бродский, Б.Е. Макроэкономика : продвинутый уровень : курс лекций / Б. Е. Бродский ; Московская школа экономики МГУ им. М. В. Ломоносова. – Москва : Магистр : ИНФРА-М, 2014. – 334 с.

- Булатов А.С. Экономика: Учебник. - М.: Бек, 2015.

- Бутаков В.К. Оптимизация финансов домашних хозяйств в современных условиях // Финансы и кредит. - 2014. - № 38(422). - С. 70-75.

- Вайцзеккер Э., Ловинс Э. Б., Ловинс Л. Х. Фактор «четыре». Затрат - половина, отдача -двойная: новый доклад Римскому клубу / под ред. академика Г. А. Месяца. М.: Academia, 2014.

- Головаха Е.И. Иллюзия всеобщего обнищания и социальные конфликты: к анализу посттоталитарного развития украинского общества //Социологический журнал. -2013. - № 11. - с. 15-23.

- Голуб В. М. Личные финансы как новая парадигма теории финансов // Наука и образование – ведущий фактор стратегии «Казахстан -2030»: труды Международной научной конференции 23-24 июня 2011 г.; Ч. 5. (Сагиновские чтения №3). – Караганда: КарГТУ, 2014. – С. 50-56.

- Гэри С. Беккер «Экономика дискриминации» - [Электронный ресурс] URL: http://www.bookol.ru/dokumentalnaya_literatura_main/biografii_i_memuaryi/204446/fulltext.htm

- Елканова Я.Э. Особенности финансового поведения домашних хазяйств в условиях кризиса // Финансы и кредит. - 2015. - № 24(408). - С. 78-83.

- Капустин Е. И. Уровень, качество и образ жизни населения России. М.: Наука. 2016.

- Ковалевский М. М. Очерк происхождения и развития семьи и собственности / М. М. Ковалевский. – М.: «КомКнига» 2015 г.

- Крыжановская А.Г. Теоретические подходы к определению качества жизни населения // Финансы, денежное обращение и кредит. - 2013. - №5.

- Маневич В.Е. Социально-экономическое положение России в зеркале научной периодики // Бизнес и банки. - 2013. - №4.

- Маркс К. и Энгельс Ф. «Немецкая идеология» перезизд. «Дом Книги» 2015

- Мытарева Л.А. Личный финансовый план домашнего хозяйства: Учебно-методическое пособие (в рамках курса «Финансы домашних хозяйств») Волгоград: Волгоградское научное издательство, 2014. – 53 с.

- Нугаев М.А., Нугаев Р.М., Раймонов И.Т. Социально-экологические факторы в структуре качества жизни //Социс. - 2016. - №11. - с. 112-117.

- Пастор М. Зарабатываем там, где раньше тратили. 100 рецептов экономии, нужных каждому / М. Пастор. - СПб.: Питер, 2015. – 144 с.

- Покудов А.В. Личные финансы-2.Секреты управления и индивидуальный финансовый план / А.В. Покудов. - М.:Эксмо, 2013. – 176 с.

- Ржаницына Л.А. Бедность в России: причины, особенности, пути уменьшения // Экономист. - 2013. - №4.

- Савенок В.С. Как составить личный финансовый план. Путь к финансовой независимости / В.С. Савенок. - СПб.: Питер, 2013. – 74 с.

- Современные концепции уровня, качества и образа жизни. М., 2008.

- Социальные взаимодействия в транзитивном обществе. /Под ред. М.В. Удальцовой. -Новосибирск: НГАЭиУ, 2015.

- Сухарев О. С. Структурный анализ экономики. М.: Финансы и статистика, 2014.

- Сухарев О. С. Экономика будущего: теория институциональных изменений М.: Финансы и статистика, 2015.

- Тодоров А. Качество жизни. М.: Прогресс, 1980.

- Тощенко Ж.Т. Социология жизни как концепция исследования социальной реальности //Социс. - 2013. - №1. - с. 7-11.

- Чувакова С.Г. Сбережения населения как показатель экономического благосостояния и внутренний источник инвестиций // Финансы и кредит. - 2014. - № 20(452). - С. 34-39.

- Шибаева Н. А. К вопросу об экологизации инвестиционного процесса в экономике // Экономика природопользования. 2013. № 5.

- Электронный учебник по курсу «Управление личными финансами». Режим доступа: http://new.volsu.ru/DopObraz/financial/course/1/start.html

- http://www.cbr.ru (Центральный банк России)

- http://www.gks.ru (Госкомстат России)

- Автоматизация контроля выполнения задач и поручений (Технико-экономическая характеристика предметной области и предприятия)

- Мультипроцессоры

- Применение процессного подхода для оптимизации бизнес-процессов

- Формирование и использование прибыли предприятия (Теоретические основы Формирования, Распределения и использования прибыли организации.)

- Формирование и использование прибыли организации

- Оперативно-розыскная деятельность и права граждан

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование (на примере ООО «Айрон»)

- Деньги, кредит, банки

- Процессный подход к менеджменту.

- ЭВОЛЮЦИЯ ФОРМ М ВИДОВ ДЕНЕГ

- Эволюция форм и видов денег (Концепции и предпосылки развития денег)

- Порядок предоставления кредита в коммерческом банке (Теоретические аспекты кредитования)