Порядок предоставления кредита в коммерческом банке (Теоретические аспекты кредитования)

Содержание:

Введение

Современная банковская система России развивается под воздействием как позитивных внешнеэкономических факторов, так и внутренних социально-экономических процессов, которые создают благоприятные условия для развития кредитования реального сектора экономики. Макроэкономическая стабилизация нашла отражение в улучшении качества кредитных портфелей банков - уменьшении удельного веса просроченных кредитов в общем объеме выданных ссуд. Вместе с тем, развитие кредитных операций банков происходит недостаточно быстро, их уровень остается ниже оптимального значения объемов кредитных вложений в общих активах банков, принятым в международной практике. Основными причинами, сдерживающими рост долгосрочного инвестиционного кредитования, следует считать несовершенство нормативной базы регулирования кредитных операций банков, не разработанность системы кредитного мониторинга и мониторинга инвестиционных проектов, позволяющих снизить негативное действие кредитных рисков. Однако четко прослеживается тенденция переориентации всей банковской системы на решение задач подъема российского производства.

В этой связи возникает необходимость поиска более совершенной формы организации работы коммерческих банков по мониторингу инвестиционных проектов и созданию эффективной системы управления качеством их кредитной деятельности. Это, в свою очередь, обеспечивает поддержание стабильного функционирования банковской системы страны, а на уровне коммерческих банков - выявление, измерение и управление кредитным риском при инвестиционном кредитовании и проектном финансировании. Важность изучения теоретических основ организации предоставления банковских кредитов, кредитного мониторинга и повышение его роли в кредитной деятельности, а также определение возможных направлений его организации коммерческими банками при инвестиционном кредитовании и проектном финансировании подчеркивают актуальность выбранной темы.

Следует отметить, что, несмотря на наличие большого объема публикаций по проблемам кредитования, выявления и определения степени кредитного риска, на сегодняшний день отсутствуют методики раннего предупреждения и распознавания рисков в ходе кредитного мониторинга инвестиционных проектов. Незначительное внимание уделяется проблеме достаточности и оценки реальной стоимости обеспечения кредитов. На современном этапе возникла необходимость более жесткого контроля за качеством заемщика и выполнением им всех условий кредитного договора с целью своевременного принятия эффективных мер, минимизирующих кредитный риск.

При изыскании возможных внутренних резервов повышения качества кредитного портфеля, оптимизации кредитных операций, практически не уделяется внимание совершенствованию организационной структуры кредитных подразделений с учетом всевозрастающей роли кредитного мониторинга в кредитном процессе.

Глава 1. Теоретические аспекты кредитования.

1.1 Общее понятие кредита и его роль в деятельности банка

Кредитная деятельность или процесс предоставления банком денежных средств на срок, под процент и письменное обязательство клиента об их погашении, является важнейшей функцией банковского бизнеса.

Исторически банки создавались именно с целью ссужать деньги, необходимые их клиентам для осуществления сделок, в первую очередь в области торговли. Само понятие «кредит» произошло от латинского «credo», что означает «верю». И сегодня для большинства предприятий на разных этапах их развития банковский кредит является основным, а иногда и единственным источником получения денежных ресурсов, необходимых для развития и успешного функционирования. Таким образом, главной задачей банка является привлечение свободных денежных ресурсов и инвестирование их в реальный сектор экономики.

Кредитование является для банков наиболее органичной формой инвестирования. В основном банк оперирует краткосрочными и среднесрочными денежными ресурсами, поэтому долговременные инвестиции в ценные бумаги и долгосрочные ссуды под закладную (ипотечные ссуды) обусловлены большими рисками. В связи с этим кредитование на короткие и средние сроки стало основной деятельностью банка, которой не занимаются другие финансовые учреждения.

Кроме того, кредитные операции являются для банка наиболее эффективным способом размещения средств. Осуществляя свою деятельность, банк ориентируется на получение максимально возможной прибыли, что способствует повышению его доходности и надежности. Кредитование приносит банку основную часть доходов (70-75 % от общей суммы операционной прибыли, включая процентные платежи и комиссии).

И, наконец, выдача кредитов влечет за собой целый ряд смежных банковских операций: открытие и обслуживание счетов, осуществление расчетов по внутренним и внешнеэкономическим сделкам клиентов, покупка и продажа иностранной валюты, выпуск банковских гарантий и целый ряд других операций. Поэтому кредитные операции являются структурообразующими для банка.

Для успешного осуществления своей кредитной деятельности любой банк нуждается в адекватной экономическим условиям и обоснованной кредитной политике.

Кредитная политика представляет собой четко сформулированные цели, приоритеты и принципы работы банка на кредитном рынке, а также систему мероприятий, проводимых им для создания условий эффективного размещения финансовых средств и обеспечения максимальных доходов от кредитных сделок.

Выработка и утверждение кредитной политики состоит в определении и закреплении необходимых внутрибанковских документах позиции руководства банка относительно приоритетов его кредитной деятельности в области:

- объекта кредитования - отрасли, виды бизнеса;

- категории заемщика - коммерческие предприятия, частные лица;

- характер отношений с заемщиками - долгосрочные партнерские отношения или разовые сделки, степень доверия сторон друг другу;

- видов и размеров кредитов - определение целей заемщиков и установление лимитов кредитования по каждому виду ссуд;

- способов обслуживания кредитов, форм обеспечения возвратности ссуд.

Важным элементом кредитной политики банка является определение приоритетных отраслей и регионов, в которые должна осуществляться основная часть кредитных вложений. Любой кредитор должен учитывать требования своих заемщиков (как существующих, так и потенциальных) в предлагаемых ему рыночных условиях.

1.2 Формы и виды кредитов

По характеру ссуженной стоимости кредит делится на три формы:

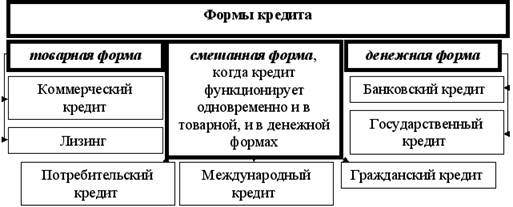

Товарная форма кредита исторически предшествует денежной форме. В данной форме кредита товары передаются взаймы. При этом товары, являющиеся объектом кредита, обеспечивают его возврат. Товары используются в экономическом обороте, а погашаются чаще всего деньгами. Товары переходят в собственность заемщика лишь после погашения кредита и уплаты процентов.

Первыми кредиторами были субъекты, которые обладали излишками предметов потребления. В настоящее время товарная форма кредита применяется при продаже товаров в рассрочку, лизинге и прокате и зачастую сопровождается денежной формой.

Денежная форма кредита - классическая форма кредита, означающая, что взаймы предоставляются временно свободные денежные средства.Денежная форма является наиболее типичной ввиду того, что деньги являются всеобщим эквивалентом при обмене товарных стоимостей, универсальным средством обращения и платежа. Данная форма кредита во многом зависит от ситуации в экономике, уровня инфляции, безработицы и т.д. Данная форма кредита используется как государством, так и физическими лицами как внутри страны, так и во внешнеэкономическом обороте.

Смешанная (товарно-денежная) форма кредита. В этом случае кредит предоставляется в форме товара, а возвращается деньгами или наоборот.Широко распространен в развивающихся странах, когда заемные средства на международном уровне возвращаются посредством товарных поставок.

Таблица 1.

Банковский кредит - одна из наиболее распространенных форм кредитных отношений в экономике, объектом сделки выступают денежные средства. Операции осуществляются специализированными кредитными организациями, которые имеют лицензию от центрального банка. Банк оперирует не столько своим капиталом, сколько заемными ресурсами. Он распоряжается незанятыми капиталами, временно свободными денежными средствами, размещенными на банковских счетах. Банк предоставляет кредит на платной основе (ссуженная стоимость выступает как капитал: деньги приносят прибыль заемщику, которой должно быть достаточно по крайней мере для уплаты ссудного процента). В роли заемщика выступают юридические и физические лица, заключающие с кредитным учреждением соответствующий договор. Ставка банковского процента определяется по соглашению сторон с учетом ставки рефинансирования, стоимости кредитных ресурсов и условий кредитования.

По срокам исполнения кредиты подразделяются на:

- онкольные — кредит подлежит погашению в фиксированный срок после уведомления кредитора, в настоящее время используется достаточно редко;

- краткосрочные кредиты предоставляются на восполнение временного недостатка собственных оборотных средств (обычно до одного года). Краткосрочные кредиты наиболее активно используются на фондовом рынке, в торговле и сфере услуг, в режиме межбанковского кредитования.

- среднесрочные кредиты предоставляются на срок от одного года до трех лет. В условиях России кредиты до одного года помимо торгово-коммерческого характера имеют производственное направление;

- долгосрочные кредиты предоставляются на срок свыше одного года, в отдельных странах — свыше трех лет и используются, как правило, в инвестиционных целях, обслуживают движение основных средств. Особенно распространены для кредитования капитального строительства, топливно-энергетического комплекса, сырьевых отраслей. В России практически не используются из-за экономической нестабильности, отсутствия долгосрочных кредитных ресурсов.

По способам погашения банковские кредиты подразделяются на:

- кредиты с единовременным взносом со стороны заемщика, не требующие использования механизма дифференцированного процента;

- кредиты в рассрочку в течение всего срока действия договора используются при погашении среднесрочных и долгосрочных ссуд. В договоре предусматриваются антиинфляционные меры для кредитора.

По способу удержания ссудного процента:

- процент выплачивается в момент общего погашения кредита (краткосрочные);

- процент выплачивается равномерными взносами в течение всего срока действия договора;

- процент выплачивается в момент выдачи кредита, встречается очень редко при сверхкоротких ссудах до пяти дней.

По наличию обеспечения:

- доверительные кредиты - кредитный договор является единственной формой обеспечения. Используются для кредитования постоянных и надежных клиентов. Таким образом банки могут кредитовать друг друга; при среднесрочном кредитовании обязательно страхование кредита за счет средств заемщика;

- обеспеченные кредиты - в качестве обеспечения выступает любое имущество, принадлежащее заемщику на правах собственности, чаше всего недвижимость, ликвидный товар, ценные бумаги. При нарушении заемщиком условий договора обеспечение переходит банку. При заключении договора очень важно оценить залог;

- кредиты под гарантии других лиц — гарант оформляет обязательство о возмещении банку понесенного ущерба при нарушении заемщиком условий кредитного договора.

По целевому назначению:

- кредиты общего характера, используемые заемщиком по своему усмотрению;

- целевые кредиты используются на цели, предусмотренные условиями кредитного договора, нарушение которых влечет применение финансовых санкций.

По категориям потенциальных заемщиков: на развитие сельского хозяйства; коммерческие кредиты для сферы обращения; кредиты посредникам на фондовой бирже; ипотечные кредиты для владельцев недвижимости; межбанковские кредиты (текущая ставка по межбанковским кредитам является важным фактором определения кредитной политики по другим видам кредитов).

Коммерческий кредит - одна из первых исторических форм кредита, которая породила вексельное обращение. Сторонами сделки выступают юридические лица — хозяйственные субъекты. Способствует развитию безналичного оборота. Ссуженная стоимость обращается между юридическими лицами в форме реализации продукции, оказания услуге отсрочкой платежа.

Вексель - это традиционный инструмент коммерческого кредита, который бывает простым — прямое обязательство заемщика о выплате кредитору определенной суммы, переводным - приказ кредитора заемщику о выплате долга третьему лицу или предъявителю векселя. Отличия коммерческого кредита от банковского заключаются в следующем: в роли кредитора выступает юридическое лицо.

Государственный кредит - государство выступает кредитором в лице органов государственной власти и осуществляет кредитование через ЦБ РФ конкретных отраслей и регионов, коммерческих банков при продаже кредитных ресурсов на межбанковском рынке, а также на международном уровне. В роли заемщика государство выступает в процессе размещения государственных займов или при осуществлении операций с государственными ценными бумагами.

Международный кредит - это совокупность кредитных отношений на мировом уровне. Участниками сделок являются международные финансово-кредитные институты, правительства, банки, монополии. Выступает преимущественно в денежной форме, по внешнеторговым операциям — в товарной форме. Кредиты подлежат частному страхованию (в зависимости от характера кредита) и государственному гарантированию.

Частный кредит - кредитная сделка между частными лицами, основанная преимущественно на долговых расписках. Срок сделки зачастую не является строго оговоренным, проценты устанавливаются в меньшем размере, чем в банке; носит дружеский характер, выступает как в денежной, гак и в товарной формах.

Ростовщический кредит - в настоящее время имеет нелегальный характер, характеризуется сверхвысокими ставками процента и зачастую криминальными методами взыскания долга.

В зависимости от целевых потребностей заемщика различают производительную (ссуда используется на цели производства и обращения) и потребительскую формы кредита (это форма кредитования физических лиц, предоставляется в виде денег или товара, ограниченно используется под залог недвижимости, за рубежом широко распространена через систему кредитных карточек; не используется для создания новой стоимости, преследует цели удовлетворить потребительские нужды заемщика).

Таблица 2.

1.3 Законодательные основы кредитования

Правовое регулирование отношений, возникающих между кредитором и заемщиком в связи с предоставлением последнему кредита, осуществляется в соответствии с параграфом 2 главы 42 части второй Гражданского кодекса Российской Федерации и некоторыми другими нормативным актами. Согласно ст. 819 ГК РФ, основанием для возникновения таких отношений и одновременно основанием для предоставления кредита и его последующего использования служит кредитный договор, содержанием и форма которого должны отвечать определенным требованиям. Несоблюдение этих требований влечет за собой недействительность кредитного договора.

С правовой точки зрения принципиально важно включение в содержание кредитного договора сведений о предмете договора, сторонах договора и их взаимных обязанностях. Предметом кредитного договора выступает собственно сам кредит, а сторонами кредитного договора - банк или иная кредитная организация и физическое лицо (гражданин). Основу содержания кредитного договора образуют положения, устанавливающие взаимные обязанности сторон. В соответствии с договором кредитор обязуется предоставить заемщику денежные средства в размере и на условиях, определенных договором, а заемщик, со своей стороны, обязуется к конкретному сроку полностью возвратить кредитору предоставленные последним денежные средства и, кроме того, уплатить проценты за пользование кредитом.

Согласно ст. 820 ГК РФ, кредитный договор должен быть совершен в письменной форме, при этом не имеет значения размер кредита. Кредитный договор составляется в двух экземплярах и в общем случае (если договором не предусмотрено иное) вступает в силу со дня подписания его обеими сторонами. Необходимо обратить внимание уважаемых читателей на то, что в дополнение к кредитному договору кредитором и заемщиком могут быть подписаны и некоторые другие документы, в частности соглашение о порядке погашения кредита (в форме графика платежей). Подобные документы обычно оформляются в форме приложений к кредитному договору и в дальнейшем рассматриваются в качестве его неотъемлемой части.

С правовой точки зрения важной является и возможность отказа от предоставления кредита. Согласно ст. 821 ГК РФ, такое право предоставлено кредитору в случае выявления обстоятельств, очевидно свидетельствующих о том, что предоставляемый заемщику кредит не будет возвращен (погашен) в срок, а также в случае нарушения заемщиком предусмотренной кредитным договором обязанности целевого использования кредита (например, предназначенного для приобретения автомобиля, получения платных услуг в области медицины и т.п.).

Со своей стороны, заемщик также вправе отказаться от получения кредита (полностью или частично), но только после уведомления об этом кредитора, совершенного до установленного договором срок его предоставления, если иное не предусмотрено законом, иными правовыми актами или кредитным договором.

С целью конкретизации порядка предоставления физическим лицам кредитов, предусмотренного законодательством РФ, банки (иные кредитные организации) разрабатывают собственные нормативные акты - регламенты, условия, правила и т.п.

Глава 2. Принципы организации работы по кредитованию физических лиц

2.1 Порядок предоставления кредитов

В заявлении-ходатайстве содержатся главные параметры ссудной операции: цель и сумма запрашиваемой ссуды, срок ссуды и порядок ее погашения, виды обеспечения, приемлемая для клиента процентная ставка. К заявлению-ходатайству должен быть приложен комплект необходимых документов, служащих обоснованием заявления о кредите, содержащих основные сведения о потенциальном заемщике и объясняющих причины обращения в банк.

В состав комплекта сопроводительных документов заемщика входят:

-уставные документы, находящиеся в его юридическом деле;

- технико-экономическое обоснование получения кредита;

- финансовые документы (бухгалтерский баланс, отчего прибылях и убытках на последнюю квартальную дату, отчет о движении денежных средств, договоры с поставщиками и подрядчиками о поставках продукции, для оплаты которых требуется кредит);

- список основных средств, предлагаемых в залог обеспечения возвратности суммы кредита и уплаты процентов за пользование им, и др.

Предварительно руководители предприятия-заемщика в устной беседе с начальником кредитного отдела банка должны получить согласие на рассмотрение заявления-ходатайства. Специалист кредитного отдела должен тщательно изучить представленный комплект документов и вынести заключение о целесообразности (отказе) предоставления кредита.

Помимо проверки указанных выше документов банк может произвести выездную проверку но местонахождению заемщика. В ходе выездной проверки кредитный инспектор может запросить следующие документы: действующие кредитные договора и договора залога; книгу учета доходов и расходов, кассовую книгу; договора с поставщиками и покупателями; документы складского учета; схемы товарно-денежных потоков по группе связанных компаний; документы на недвижимость, оборудование; документы об оплаты аренды; данные управленческой отчетности и др.

Кредитный работник должен тщательно проверить кредитную историю заемщика — кредитовался ли он ранее, имеются ли замечания по ранее предоставленным кредитам и их возврату, нет ли задолженности по последнему кредиту или процентам. Необходимо проверить договора поставок продукции, которую изготавливает заемщик, и выяснить, насколько они реальны и отвечают ли профилю деятельности заемщика.

Кроме перечисленных выше документов, заемщик представляет в банк технико-экономическое обоснование получения кредита, в котором рассчитываются возможности возврата основной суммы долга и процентов за пользование им, исходя из следующих критериев: сроков поставки и реализации товара; расходов

на приобретение и реализацию товара; таможенных пошлин; накладных расходов; расходов по страхованию товара; расходов по охране; налогов, акцизов и т.д.

На основании анализа финансовых документов (бухгалтерского баланса, отчета о прибылях и убытках) производится расчет показателей кредитоспособности заемщика. При необходимости у клиента запрашивается оперативный баланс, расшифровка кредиторской и дебиторской задолженности. Производится анализ движения денежных средств по расчетному счету и сроков сдачи выручки за последнее время. Проверяется, нет ли задолженности по обязательным платежам в бюджет и внебюджетные фонды. Па основе анализа сдачи выручки разрабатывается график погашения кредита.

Тщательно изучается список основных средству предоставляемых заемщиком в залогу и выбираются те основные средства, которые могут удовлетворять критериям приемлемости и достаточности. Так, если в качестве залога предлагаются автомобили и торговое оборудование, то их оценочная стоимость должна покрыть не только возврат суммы основного долга, но и уплату процентов. По согласованию сторон основные средства, принимаемые в качестве обеспечения кредита, должны быть застрахованы страховой компанией. Документами по обеспечению кредита также могут быть: гарантийное письмо; договор поручительства; другие документы с подтверждением платежеспособности гаранта, страховщика и поручителя.

Банк проводит тщательный анализ представленных заемщиком документов и данных об объекте кредитования. Все документы, предоставленные заемщиком, проверяются на предмет их подлинности. Необходимо сверить подписи и печати на всех документах на их соответствие карточке образцов подписей. При изучении нотариально заверенных документов, в случае необходимости, проверяется наличие лицензии у нотариуса, заверявшего данные документы. Копии договоров заемщика с его контрагентами сверяются с оригиналами. В случае, если деятельность заемщика подлежит лицензированию, проверяется наличие соответствующей лицензии, а в орган, выдавший данную лицензию, делается запрос о ее подлинности.

На основании анализа заявки и комплекта документов кредитный инспектор составляет заключение о целесообразности предоставления кредита, в котором отражаются сведения о юридическом статусе и правомочности клиента, его финансовом положении, цели и назначении ссуды, возможности ее исполнения в срок, источниках погашения ссуды, способах обеспечения, наличии долгов перед другими кредиторами. Данное заключение согласуется с юридической службой банка, после чего принимается окончательное решение об удовлетворении заявления-ходатайства заемщика или отказе.

2.2 Составление и оформление кредитного договора

Кредитный договор - соглашение, по которому банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее (ст.819 ГК РФ).

Кредитный договор необходимо отличать от договора займа. Ключевой критерий - это субъектный состав, кроме того, в отличие от договора займа, кредитный договор - консенсуальный, возмездный. Основными принципами кредитного договора являются срочность, платность и возвратность.

Стороны кредитного договора - заемщик (физическое лицо) и кредитор (кредитная организация). Важно подчеркнуть, что наряду с понятием «стороны кредитного договора» в отечественной юридической литературе используется также понятие «субъекты банковского кредитования». Это понятие более широкое, включающее не только банк и заемщика, но и других лиц. К числу таковых, по мнению О.М. Олейник, относятся: лицо, предоставляющее обеспечение возврата кредита заемщиком, обладатель прав (лицо, предоставившее банку денежные средства, используемые в качестве кредитных ресурсов), банковская система Российской Федерации в целом.

Кредитный договор является двухсторонне обязывающим обязательством. Основная обязанность кредитора - предоставить денежные средства заемщику. При этом обязанность банка предоставить кредит считается исполненной, когда кредит предоставлен в точном соответствии с условиями, указанными в договоре. Основная обязанность заемщика - принять кредит; далее - вернуть кредит и уплатить проценты за пользование кредитом.

Форма договора установлена в ст.820 ГК РФ. Кредитный договор должен быть заключен в письменной форме. Несоблюдение письменной формы влечет недействительность кредитного договора. Такой договор считается ничтожным.

На практике банки (кредитные организации) используют формы договоров, которые, как правило, не поддаются обсуждению, согласованию и изменению, и гражданин может только присоединиться к уже существующей форме (формам). Форма договора выступает фактически существенным условием соглашения, непринятие которого означает его не заключение.

Если обратиться к практике, то наряду, непосредственно, с договором (в 2-х или 3-х экземплярах - два для банка), заключается также срочное обязательство, поручительские договора, соглашение об открытии ссудного счета.

Прежде всего, для получения кредита заемщик обязан оформить срочное обязательство, последнее, фактически, дублирует основные обязанности заемщика по кредитному договору и ссылается на положения кредитного договора.

На практике - одно из условий предоставления кредита - открытие ссудного счета (в банке кредиторе). При этом за обслуживание ссудного счета заемщик уплачивает тариф. На практике - это единовременный платеж, «уплачиваемый не позднее даты выдачи кредита».

В том случае, если в кредитный договор включены условия о залоге недвижимости, такой договор должен быть нотариально удостоверен и зарегистрирован в порядке, установленном Законом о регистрации прав на недвижимость.

Законодательство (ст. 819 ГК РФ, ст. 30 Закона о банковской деятельности) устанавливает императивное требование уплаты процентов за предоставленный кредит. Размер процентов определяется в соответствующем договоре. Более того, Закон о банковской деятельности рассматривает условие о размере процентов в качестве одного из существенных условий договора. Но следует отметить, что при отсутствии в договоре указания размера процентов договор не должен считаться незаключенным, так как к таким случаям применимо правило ст. 809 ГК РФ, согласно которому размер процентов определяется ставкой банковского процента (ставкой рефинансирования) на день уплаты заемщиком суммы долга или его соответствующей части.

В соответствии с нормативными требованиями Банка России проценты по кредитным операциям кредитных организации начисляются либо по формулам простых процентов, либо по формулам сложных процентов, при этом используется либо фиксированная, либо плавающая процентная ставка. Способ начисления процентов, применимый к конкретному кредиту, определяется соответствующим договором.

Важно подчеркнуть, что проценты начисляются не с момента заключения договора, а с момента поступления кредитных средств на счет заемщика.

В случае изменения ЦБ РФ ставки рефинансирования кредитор вправе в одностороннем порядке увеличить размер процентов за пользование заемными средствами лишь в случае, когда это право предусмотрено в кредитном договоре (п.1 ст.450 ГК РФ). В этой связи, зачастую кредитные договора содержат следующие условия: «кредитор имеет право в одностороннем порядке производить как снижение процентной ставки, так и по своему усмотрению повышение процентной ставки по договору, в том числе, но не исключительно, при условии принятия банком России решений по повышению учетной ставки. В этом случае кредитор обязан письменно уведомить об этом заемщика». Спорным на практике может стать вопрос: с какого дня вступают в силу новые проценты? На наш взгляд, этот срок необходимо привязать не к моменту отправления письма заемщика, и не к моменту получения письма, а связать со сроком «через какое-то время».

Законодательством предусмотрены основания отказа от предоставления или получения кредита (ст.821 ГК РФ).

Так, кредитор вправе отказаться от предоставления заемщику предусмотренного кредитным договором кредита полностью или частично при наличии обстоятельств, очевидно свидетельствующих о том, что предоставленная заемщику сумма не будет возвращена в срок.

Кроме того, в случае нарушения заемщиком предусмотренной кредитным договором обязанности целевого использования кредита (статья 814 ГК РФ) кредитор вправе также отказаться от дальнейшего кредитования заемщика по договору.

При невыполнении заемщиком своих обязанностей (невозврат кредита в срок и на условиях, предусмотренных договором) у банка возникает также право потребовать от заемщика выполнения действий, предусмотренных положениями договора об обеспечении ими возврата кредита, и уплаты процентов (например, уплаты неустойки, повышенных процентов и т.п.).

Право отказа от кредита у заемщика сохраняется установленного кредитным договором срока предоставления кредита. Для реализации и этого права заемщику необходимо направить банку соответствующее уведомление.

При этом закон не ограничивает заемщика в части оснований, по которым он может отказаться от получения кредита, равно как и не возлагает на него обязанность доказывать банку наличие таких оснований.

Специфика рассматриваемого договора такова, что заемщик может быть лишен права отказа от кредита путем специального указания на это в соглашении. Закон не содержит препятствий тому, чтобы предусмотреть в договоре наличие условий, при которых заемщик вправе отказаться от получения кредита, равно как и предоставление банку доказательств наличия таких условий.

В ходе исполнения обязательств наиболее частое нарушения обязательств -непогашение кредита в установленный срок. В этой связи акцентируем внимание на том, что действующее законодательство (ст. 811 ГК РФ) предусматривает право кредитора взыскать с заемщика помимо суммы займа и процентов, предусмотренных в договоре, также и проценты в размере, предусмотренном п.1 ст.395 ГК РФ со дня, когда сумма должна была быть возвращена , до дня ее возврата заимодавцу.

2.3 Виды обеспечения клиентов по кредиту

В качестве обеспечения Банк принимает:

- поручительства граждан Российской Федерации, имеющих постоянный источник дохода (на поручителей распространяется возрастной ценз, установленный для заемщика);

-поручительства юридических лиц;

-залог недвижимого имущества (может являться единственным обеспечением по жилищным кредитам, по остальным кредитам в качестве единственного обеспечения не принимается);

-залог незавершенного строительством недвижимого имущества (в качестве единственного обеспечения не принимается);

-залог транспортных средств и иного имущества (в качестве единственного обеспечения не принимается);

- залог мерных слитков драгоценных металлов с обязательным хранением закладываемого имущества в Банке;

-залог ценных бумаг.

В качестве дополнительного обеспечения по кредитам в случае необходимости оформляется:

-поручительство супруги/супруга Заемщика, если она/он не является созаемщиком;

-поручительства членов семьи заемщика или созаемщиков (родителей, совершеннолетних детей), в собственность которых предполагается оформить приобретаемое (строящееся) жилое помещение или которые будут зарегистрированы в нем по месту постоянного проживания в случае оформления его в качестве обеспечения по кредиту;

-залог имущественных прав (прав требования) по договору инвестирования строительства или договору уступки права требования.

Глава 3. Оценка предоставления кредитов в ПАО «Росбанк»

3.1 Общая характеристика банка

«ПАО Росбанк» — универсальный банк, который входит в международную финансовою группу Societe Generale. Штаб-квартира ПАО «Росбанк» находится в Москве. Основным акционером банка является французская банковская группа «SOCIETE GENERALE», она владеет 99,5 % капитала банка. 1 июля 2011 года был завершен процесс консолидации российских активов Группы Societe Generale, к ПАО «Росбанк» был присоединён другой российский банк этой группы — «Банк Сосьете Женераль».

Помимо этого, ПАО «Росбанк» вошел в группу системообразующих банков России. Банк имеет инвестиционные кредитные рейтинги международных рейтинговых агентств Fitch Ratings и Moody’s Investor Services. «ПАО Росбанк» разработал новую стратегию развития бизнеса на ближайшие годы. Прежде всего, банк нацелен на повышение удовлетворённости и активности текущих клиентов и привлечение новых, создание гибкого и удобного сервиса. Сеть банка насчитывает около 400 отделений и 2300 банкоматов. Росбанк включен Банком России в перечень 10 системно значимых кредитных организаций. Росбанк имеет кредитные рейтинги SG. На 1 января 2018 года сеть ПАО «Росбанк» включает более 800 точек обслуживания в составе 80 региональных филиалов. Филиалы ПАО «Росбанк» действуют в 70 регионах РФ.

Генеральная лицензия на осуществление банковских операций;

- Лицензия на привлечение во вклады и размещение драгоценных металлов;

- Лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности;

- Лицензия профессионального участника рынка ценных бумаг на осуществление дилерской деятельности;

- Лицензия профессионального участника рынка ценных бумаг на осуществление депозитарной деятельности;

- Лицензия на осуществление деятельности специализированного депозитария инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов.

Таблица 3.

Основные показатели деятельности банка, тыс. руб.

|

01.01.2017 |

01.01.2018 |

01.01.2019 |

|

|

Капитал |

15 514 019 |

15 514 019 |

15 514 019 |

|

Активы |

758 431 804 |

924 203 789 |

979 791 423 |

|

Пассивы |

642 016 362 |

805 694 369 |

851 886 935 |

|

Финансовый результат |

1 804 194 |

2 994 498 |

9 149 090 |

За анализируемый период с 01.01.2017 по 01.01.2019, по результатам анализа видим, что капитал остается неизменным, активы на 01.01.19 увеличились на 221359619 тыс. руб. по сравнению с 01.01.2017 года. Пассивы на 01.01.2019 увеличились на 209870573 тыс. руб. по сравнению с 01.01.2017 года. Финансовый результат на 01.01.2019 увеличился на 7344896 тыс. руб. по сравнению 01.01.2017 года.

Рисунок 1.Динамика кредитного портфеля

Таблица 4.

Структура кредитного портфеля ПАО «Росбанк» на 01.01.2019 г., в тыс. руб.

|

Кредиты |

417 340 446 |

|

Прочие размещенные средства |

47 849 |

|

Приобретенные права требования |

1 018 179 |

|

Драгоценные металлы, предоставленные клиентам |

0 |

|

Требования по аккредитивам |

1 649 013 |

|

Требования по возмещению сумм, выплаченных по гарантиям |

6 078 |

|

Просроченная задолженность по кредитному портфелю |

28 519 377 |

|

Итого кредитный портфель до формирования резервов |

448 580 942 |

|

За вычетом резервов на возможные потери |

30 641 194 |

|

Итого кредитный портфель (нетто) |

417 939 748 |

На период 2017-го года по 2019 год чистая ссудная задолженность повысилась и составила 661946550 млн. руб. Это означает, что сумма не выплаченных заемщиками банку денежных средств значительно выросла по сравнению с предыдущими годами.

К основным кредитным продуктам в ПАО «Росбанк» относятся потребительские кредиты на стандартных условиях:

- Большие деньги: сумма 300000-3000000 рублей ; процентная ставка14-19,5% в рублях; срок 13-60 месяцев;

- Просто деньги без обеспечения: сумма 50000-3000000 рублей; процентная ставка 13,5-19,5% в рублях, на срок 13-60 месяцев;

К основным кредитным продуктам в ПАО «Росбанк» относятся ипотечные кредиты на жилищное строительство:

- Ипотека на квартиру или долю: процентная ставка - от 9.5% годовых; первоначальный взнос - от 15%;

- Ипотека на комнату: процентная ставка - от 10% годовых; первоначальный взнос - от 25%;

- Ипотека на квартиру в новостройке: процентная ставка - от 9.5% годовых; первоначальный взнос - от 15%

- Ипотека на строительство дома: процентная ставка - от 9.5% годовых

- Ипотека на покупку дома: процентная ставка - от 11% годовых; первоначальный взнос - от 40%

- Кредит на машиноместо: процентная ставка - от 9.5% годовых; первоначальный взнос - от 25%

- Кредит на апартаменты: процентная ставка - от 9.5% годовых; первоначальный взнос - от 20%

- Рефинансирование ипотеки: процентная ставка - от 9.5% годовых

- Кредитные карты: кредитная карта Visa #МожноВСЁ: Cashback рублями до 10%;

Условия оформления: ставка: от 26.9 %;сумма: 30000 – 1000000 руб.

- Кредитная карта Visa Signature #МожноВСЁ: сashback рублями до 10%;

Условия оформления: ставка: 19 %; сумма: 100000 – 2000000 руб.

- КартаРЖД-Бонус: ставка: от 26.9 %; сумма: 30001 – 1000000 руб.

Проанализировав кредитный портфель ПАО "Росбанк" можно сделать вывод о том, что Росбанк делает ставку на среднесрочные и долгосрочные кредиты.

Исходя, из выше перечисленных данных можно сделать вывод, что основными направлениями деятельности ПАО «Росбанк» является обслуживание и кредитование частных клиентов, а также банк проводит активную и достаточно взвешенную кредитную политику, осуществляя кредитование реального сектора экономики, и в первую очередь, предприятий промышленности, имеющих постоянный и стабильный доход.

3.2 Порядок предоставления кредитов в ПАО « Росбанк»

Росбанк представляет своим клиентам 5 кредитных продуктов[3]:

-Кредит наличными;

-На недвижимость;

-На автомобиль;

-На рефинансирование;

-На повседневные расходы.

Кредит наличными денежными средства является наиболее удобным вариантом получения займа на привлекательных и лояльных условиях.

Перед непосредственной подачей кредитной заявки заемщику необходимо определить точную сумму займа, срок и возможность предоставления обеспечения.

Отправка заявки на кредит осуществляется в Росбанке следующими способами:

- С помощью заявки на звонок через сайт банка.

Для этого на сайте необходимо заполнить специальную форму заявки, по которой клиент может заказать звонок от банка. В ней указывается имя клиента, номер телефона, регион и предпочтительное время для связи. После отправки заявки в указанное время клиенту поступит звонок от банковского специалиста для уточнения сведений и условий по кредиту.

- Обращение в удобный или ближайший офис банка.

Потенциальный заемщик может обратиться в любое отделение Росбанка, чтобы подробнее узнать условия по займу и перечень необходимых документов, либо предоставить уже собранный комплект для подачи заявки и заполнить анкету-заявление.

В настоящее время в Росбанке действует две кредитные программы с выдачей наличными деньгами:

-Просто деньги без обеспечения;

-Просто деньги с обеспечением.

-По согласованию с банком потенциальный заемщик может предоставить в качестве обеспечения поручительство физического лица или залог транспортного средства.

Условия по указанным кредитам различаются в зависимости от принадлежности клиента к различным категориям.

В частности, принята следующая классификация заемщиков:

- Добросовестные заемщики (постоянные клиенты, длительное время сотрудничающие с банком и имеющие позитивную кредитную историю).

- Зарплатные клиенты (получающие заработную плату на счет в Росбанке).

- Сотрудники бюджетных и финансово-устойчивых предприятий.

- Сотрудники категории «Привилегированный партнер» (для корпоративных клиентов).

Перечень соответствующих организаций утверждается банком и уточняется в любом отделении.

Ниже представлена сводная таблица с условиями по кредиту наличными в зависимости от типа заемщика и наличия/отсутствия обеспечения.

Пакет документов

Для подачи заявки на кредит наличными в Росбанке заемщику потребуется предоставить следующие документы:

- Паспорт РФ

- Справка о доходах установленной формы

- Документы на ТС (для предложения «Просто деньги с обеспечением»): оригинал ПТС, действующий договор автострахования (Каско)

- Копия трудовой книжки (для кредитов на сумму свыше 400 тысяч руб.).

Банк имеет право запросить у заемщика дополнительные документы на свое усмотрение.

Требования к заемщику

Заемщик должен соответствовать установленным банком требованиям:

-Ограничение по возрасту: от 22 до 65 лет;

-Гражданство РФ;

-Наличие постоянной регистрации в регионе присутствия банка;

-Получение стабильного источника дохода и стаж на текущем месте работы не меньше 3-х месяцев.

Погашение займа

Кредит в Росбанке можно погасить любым из следующих способов:

- В любом офисе банка

- В банкоматах Росбанка и банках-партнерах с депозитным модулем (с функцией приема наличных)

- Через интернет-банк

- С помощью системы «ЯндексДеньги»

- Через терминалы «Элекснет»

- В отделениях «Почты России»

- В офисах сторонних банков по указанным реквизитам

- С помощью сервиса «Золота корона – погашение кредитов».

При внесении очередного ежемесячного платежа важно учитывать сроки зачисления средств в счет задолженности, которые могут достигать до 3 дней при погашении через сторонние банки и сервисы.

Плюсы и минусы

Преимущества оформления кредита наличными в Росбанке:

-Выгодные процентные ставки по действующим займам;

-Возможность выбора программы получения кредита без обеспечения;

-Приличная сумма займа (до 3 миллионов рублей);

-Множество способов погашения кредита;

-Лояльные требования к клиенту и минимальный пакет документов.

Недостатки кредитования в Росбанке:

-Нацеленность на привилегированные категории заемщиков (новому клиенту «с улицы» будет сложно рассчитывать на одобрение заявки и оформление по выгодной годовой ставке);

-Высокий возрастной ценз (от 22 лет).

Заключение

Роль кредита в различных фазах экономического цикла не одинакова. В условиях экономического подъема, достаточной экономической стабильности кредит выступает фактором роста. Перераспределяя огромные денежные и товарные массы, кредит питает предприятия дополнительными ресурсами. Его негативное воздействие может, однако, проявиться в условиях перепроизводства товаров. Особенно заметно такое воздействие в условиях инфляции. Новые платежные средств, входящие посредством кредита в оборот, увеличивают и без того избыточную массу денег, необходимых для обращения.

Кредит вне зависимости от своей социальной стороны выполняет определенные функции, такие как регулирование объема совокупного денежного оборота, перераспределение денежных средств на условиях их последующего возврата, аккумуляция временно свободных денежных средств.

В данной работе были рассмотрены ссудные операции коммерческих банков, которые составляют основу активных операций банков. Они являются наиболее высокодоходными, но в то же время наиболее рисковыми. Поэтому при выдаче кредита банк требует от потенциального заемщика комплект документации, характеризующей материальную гарантированность кредита и его юридическую правомочность. Проверка кредитов необходима для осуществления разумной программы банковского кредитования. Она помогает руководству банка не только быстрее выявлять проблемные кредиты, но и постоянно контролировать соответствие кредитной политики банка действиями уполномоченных сотрудников кредитного управления.

Кредитный контроль помогает также управляющему и совету директоров банка в оценке совокупного риска и осуществлении соответствующих превентивных мероприятий по укреплению финансовой устойчивости банка.

Выдача ссуд является одной из самых важных банковских операций. Банк финансирует предпринимателей, предприятия которые не имеют для своих оборотов достаточно наличных денег, отдает им в ссуду собранные капиталы на определенных условиях и получает от них за время пользования кредитами определенное вознаграждение в виде процентов. При этом банки пытаются получить максимальную прибыль, а удовлетворение потребности клиентов в кредите ими рассматривается как способ достижения этой цели.

Сочетание коммерческих интересов банков с интересами общества требует проявляется в том, что коммерческие банки прежде всего интересуют конечные результаты производства, следовательно и возможность своевременного возврата кредита с соответствующим процентом. Только при таком подходе может быть достигнуто сочетание интересов всего народного хозяйства в целом и банков как самостоятельных коммерческих предприятий, что позволяет банкам, наращивая собственную прибыль, одновременно способствовать росту экономики государства.

Список используемой литературы

1. Полозова, А. Н. под общ. ред. А.Н. Полозова, И.О. Ефремова, Л. В. Пекшева. Методы оценки кредитоспособности заемщика. Финансовый бизнес. 2016г. С. 22-27.

2. Акулич, В. В. Исследование состава кредитов и займов, эффективность их привлечения для субъектов хозяйствования. Планово-экономический отдел. 2018.С. 44-47.

3. Анализ деятельности банков: Учеб. пособие И. К. Козлова под общ. ред. Т. А. Купрюшина, О. А. Богданкевич, Т. В. Немаева, И. К. Козловой. - Минск: Выш. шк., 2017г. с -240.

4. Анализ финансово-экономической деятельности предприятия: Н. П. Любушин , под общ. ред. В. Б. Лещева, В. Г. Дьякова, Н. П. Любушина. - Москва, ЮНИТИ - ДАНА, 2017г. с-471

5. Банковское дело. под ред. В.И.Колесникова, Л.П.Кроливецкой Москва, "Финансы и статистика" 2017г. с-277

6. Банковское дело. под ред. Ю.А.Бабичевой , Москва, "Экономика" 2018год.

7. Банковское и кредитное дело. Гамидов Г.М. Москва, ЮНИТИ "Банки и биржи" 2015год.с-386-395

8. Лизинговые, факторинговые, форфейтинговые операции банков. Абалкин Л.И., Аболихина Г.Л., Адибеков М.Г. Москва, "ДеКА" 2004год.

9.Федеральный Закон РФ "от 02.12.1990 г. № 395-1 "О банках и банковской деятельности " ( ред. от 03.03.2018 г.).

10. гл.42 Гражданского кодекса РФ "Заем кредит”,

11. Инструкция БР №110-И от 16.01.2004 г. «Об обязательных нормативах банков”,

12. Положение Банка России №236-П от 04.08.2014 г. "О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных залогом(блокировкой) ценных бумаг” (с изм. и доп. ).

13. Положение БР № 254-П от 26.03.2014 г. «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности»;

14.Положение БР №54-п от 31.08.1998 г. "О порядке предоставления (размещения) кредитными организациями денежных средств и их возвратности (погашения)”.

15. Жуков Е.Ф. Деньги. Кредит. Банки: М // ЮНИТИ-ДАНА, 2017, Учебник

16. Белоглазова Г.Н., Кроливецкая Л.П. - Банковское дело.//Финансы и статистика,2017. Учебник.

17. Лаврушин О.И. Банковское дело. - М. //КроНус. - 2018, Учебник.

18. Лаврушин О.И. Деньги, кредит, банки. М. // Финансы и статистика, 2016 Учебник.

19. Панова Г.С. Кредитная политика коммерческого банка// ДиС, 2014, Учебник.

20. Шеремет А.Д., Щербакова Г.Н. Финансовый анализ в коммерческом банке //Финансы и статистика. - 2016, Учебник.

21. Ли В.О. //Деньги и кредит, 2015, №2, Журнал.

22. Магомедов Г.И. «О некоторых вопросах организации кредитного мониторинга.» ,«Финансы и кредит», 13(301) - 2018 апрель, Журнал.

23. http://biznes-delo.ru/kredit-nalichnymi/rosbank-kredit-nalichnymi.html

-

Лаврушин О.И. “Банковское дело: современная система кредитования”, учебное пособие, 7-е издание. – М.: КНОРУС, 2016 г., 360 с. ↑

-

Лаврушин О.И. “Банковское дело: современная система кредитования”, учебное пособие, 7-е издание. – М.: КНОРУС, 2016 г., 360 с. ↑

-

http://biznes-delo.ru/kredit-nalichnymi/rosbank-kredit-nalichnymi.html ↑

- Финансы домашних хозяйств

- Автоматизация контроля выполнения задач и поручений (Технико-экономическая характеристика предметной области и предприятия)

- Мультипроцессоры

- Применение процессного подхода для оптимизации бизнес-процессов

- Формирование и использование прибыли предприятия (Теоретические основы Формирования, Распределения и использования прибыли организации.)

- Формирование и использование прибыли организации

- Коммерческая информация и её защита

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование (на примере ООО «Айрон»)

- Деньги, кредит, банки

- Процессный подход к менеджменту.

- ЭВОЛЮЦИЯ ФОРМ М ВИДОВ ДЕНЕГ

- Эволюция форм и видов денег (Концепции и предпосылки развития денег)