Денежный оборот. Эмиссия денег

Содержание:

Введение

Формулируя актуальность выбранной темы, следует отметить, что процессы преобразования российского общества происходят постоянно, охватывая все стороны жизни россиян, сферы деятельности, отрасли национальной экономики.

Цель преобразований в области экономики – формирование эффективной, конкурентоспособной и устойчивой экономической системы, способной адекватно реагировать на реалии изменяющегося мира и обеспечивать достойный уровень жизни граждан страны.

Производство сторонними банковскими организациями валюты в оборот осуществляется в рамках кассовых и займовых процессов. Когда потребители банка получает заемную наличность или же снимают банкноты с личного счета, производится выход наличности в пользование. Это обеспечивает постоянное поступление в хозяйствование денег, а также выведение в форме наличности и инвестиций, имеющих отношение к ЦБ и финансовым организациям.

Эта операция основывается на кредитных процедурах, производимые для удовлетворения насущной потребности финансовой сферы в наличности для платежей и пользования.

Объектом исследования явились общественные отношения, складывающиеся в ходе организации и функционирования денежной системы и денежного обращения в Российской Федерации.

Предметом исследования выбраны такие системные элементы, как деньги, денежная система, денежное обращение, проявляющие себя с позиции их юридической стороны существования в рамках отечественного законодательства.

Целью данной работы является изучение денежной эмиссии и ее форм.

Для реализации поставленной цели необходимо выполнить ряд задач:

- Изучить понятие денежного оборота и эмиссии;

- Рассмотреть основные формы денежной эмиссии;

- Изучить виды денежной эмиссии в России;

- Рассмотреть современное состояние денежной эмиссии в России;

- Изучить проблемы денежной эмиссии в России;

- Рассмотреть тенденции и проблемы развития денежного обращения в России.

При написании данной работы были использованы современные научные и учебные источники.

Глава 1. Теоретические основы денежного оборота и эмиссии денег

1.1 Понятие денежного оборота и эмиссии

Денежный оборот – это передвижение денежных средств по форме наличного или безналичного расчета, при помощи которого соблюдается круговой товарооборот при производстве широкого спектра услуг.

Денежный оборот представляет собой процесс непрерывного движения денег в наличной и безналичной формах. Понятие «денежный оборот» более узкое, чем понятие «платежный оборот». Платежный оборот — процесс движения средств платежа, применяемых в данной стране. Он включает не только движение денег как средств платежа в налично-денежном и безналичном оборотах, но и движение других средств платежа.

Под денежной эмиссией понимается увеличение денежной массы в обращении. В РФ Банк России монопольно осуществляет эмиссию наличных денег и организует наличное денежное обращение.[1]

Наличные деньги, выпускаются при предоставлении банками средств клиентам, используя собственные операционные отделения. Клиенты имеют возможность погашения ссуд и передачи денег банку, так что объем средств, участвующих в обороте, может сохраняться.

Движения денег, их обращение – это достаточно сложная конструкция, соединяющая как основные сущностные характеристики денег, так и механизмы, и способы использования денег для содействия экономическому и социальному развитию страны. В целом, денежное обращение – это движение денег во внутреннем экономическом обороте страны, в системе внешнеэкономических связей, обслуживающих реализацию товаров и услуг, а также нетоварные платежи в хозяйстве.[2]

Особенности и причины эмиссии денег заключаются в возможности погасить побочную необходимость в финансах. При командной финансовой системе процедура эмиссии применялась лишь в рамках кредитных планов.

Порядок эмиссии предполагает первичную и вторичную процедуру:

Первоначальный процесс разрешает введение средств в экономику путем безналичной формы, применяя записи на банковских счетах, а также в рамках кредитования потребителей. То есть, безналичные средства приравниваются к заемным.

Вторичная эмиссия осуществляет выпуск наличности, когда через заявки от клиентов финансовое учреждение обналичивает средства, конвертируя безналичные средства в банкноты.

Сегодня все этапы эмиссии осуществляет государство, доверяя эти операции ЦБ, коммерческим финансовым компаниям и прочим подобным организациям.

Денежные средства имеют различную форму, так как в хозяйственной сфере применяется огромное количество денежных, товарных и финансовых процедур. Данная ситуация требует максимальной дифференциации финансов, а также их взаимозаменяемости и перехода друг в друга, чего можно добиться посредством вексельного учета.

Эмиссия неразрывно связана с извлечением эмиссионной выгоды, так как данное право является монопольным. Современное производство банкнот также имеет внушительную эмиссионную прибыль, что сохранилось и в рамках сегодняшних стран, производящих разменные монеты.

Эмиссия включают в себя государственные займы, в рамках которых страна производит собственные ценные бумаги, а также осуществляет дополнительную эмиссию денег.

Так как бюджетный тип процедуры имеет инфляционное свойство, производимое зачастую для обеспечения дефицита государственного бюджета, на сегодняшний день используется другой инструмент для перекрытия затрат страны, которые не балансируются с государственными расходами – это займы страны. В такой ситуации эмитированная валюта в размере облигаций государственного займа обеспечивает скрытый инфляционный процесс. Деньги определяются как особый товар, выполняющий роль всеобщего эквивалента при обмене товаров. Это определение наиболее полно отражает суть денег в рыночной экономике, так как основой ее существования является частная собственность, товарное хозяйство и обмен.[3]

Подводя итоги вышесказанного, следует отметить, что сущностью денежной эмиссии является увеличение денежной массы в обращении. Данный процесс, представляет собой достаточно сложные и многосоставные механизмы, которые реализуются при участии государства по средствам Центрального Банка. Денежная масса, или денежное предложение, — совокупность наличных денег, находящихся в обращении, и безналичных средств на счетах, которыми располагают экономические агенты

Денежными агрегатами называются виды денег и денежных средств, отличающиеся друг от друга степенью ликвидности (возможностью быстрого превращения в наличные деньги). В разных странах выделяются денежные агрегаты разного состава. МВФ рассчитывает общий для всех стран показатель М1 и более широкий показатель «квазиденьги» (срочные и сберегательные банковские счета, и наиболее ликвидные финансовые инструменты, обращающиеся на рынке)

1.2 Основные формы денежной эмиссии

Деньги, как эквивалентная форма стоимости, служат выражением стоимости вообще, абстрактного труда и общественного труда. В связи с этим, реализация денежной эмиссии должна выражаться в различных её формах.[4]

Различают две формы эмиссии наличных средств – бюджетную и кредитную. Они являются одними из ключевых компонентов денежной структуры. Довольно долго эти процессы являлись государственной прерогативой, но рост финансовых структур позволил коммерческим учреждениям осуществлять выпуск заемных денег посредством чеков и векселей. При этом ЦБ начал производить банкноты, используя систему переучета ценных бумаг.

Термин бюджетная эмиссия предполагает государственный процесс, а кредитная миссия является прерогативой банков. Государство производит новые денежные средства для обеспечения собственных затрат, чтобы восполнять дефицит бюджета, а финансовые учреждения выполняют эмиссию путем выдачи займов и кредитов.

Функции бюджетного процесса отличаются обеспеченным, неинфляционным характером, так как подобная эмиссия не обладает конкретными требованиями финансирования экономического роста. Что касается банковской операции, она имеет прямую связь с требованиями увеличения хозяйства, так что она не подлежит инфляции.

С точки зрения соблюдения прогнозируемой или отвечающей потребностям экономики динамики объема и структуры денежной массы эмиссия принимает стабилизирующую форму. При наполнении оборота денежными суррогатами эмиссия становится дестабилизирующей.

Депозитная эмиссия денег представляет собой увеличение центральным банком своих кредитных вложений путем выдачи ссуд, повышающих остатки на счетах, т.е. на депозитах кредитных институтов. Безналичные деньги выпускаются в хозяйственный оборот, когда коммерческие банки предоставляют ссуды своим клиентам.[5]

Законодательно установленный порядок выпуска в обращение денежных знаков является составной частью денежной системы государства (эмиссионная система).

Регулирующая эмиссия денег вносит временные корректировки в состав и структуру денежной массы и осуществляется в рамках использования отдельных инструментов денежно-кредитной политики центрального банка.

В заключении данного вопроса, следует отметить, что эмиссия денег, реализуется в бюджетной и кредитной формах. Реализация денежной эмиссии позволяет представить деньги, в эквивалентной форме которая служит воплощением стоимости вообще, абстрактного и общественного труда.

1.3 Виды денежной эмиссии в России

Эмитированная Центральным банком РФ денежная наличность через банковскую систему поступает к своим потребителям, главным из которых, как уже отмечалось, является население. Территориальные управления Банка России дают указание региональным расчетно-кассовым центрам (РКЦ) переводить деньги из их резервных фондов в оборотные кассы, из которых пополняются операционные кассы банков. К юридическим лицам денежные средства, в том числе наличные, поступают через банки, в которых они находятся на расчетно-кассовом обслуживании.[6]

Общность форм валюты в виде ключевого элемента финансовой сферы обеспечивается специальными методами введения денежных средств в хозяйственный оборот, а также их выведения из оборота. Эти действия выполняют центральный и коммерческие банковские структуры.

Рыночная экономика выделяет следующие виды денежной эмиссии:

- Для наличных денежных средств, что производит Центральный Банк России;

- Для безналичного расчета, выполняемого сторонними учреждениями.

Рассмотрим введение и выведение различных форм средств со стороны центрального банка государства. Здесь финансы включают в себя наличность всех типов, а также безнал (депозиты финансовых организаций коммерческого типа). Подобный механизм основывается на операциях взаимодействия Центробанка государства со сторонними организациями.

ЦБ обеспечивает создание денежных средств при обеспечении кредитования финансовых учреждений. Вместе с выдачей кредитов, огромное значение в производстве оборотных средств имеют и прочие процедуры, совершаемые ЦБ.

Если рассматривать государства с мощной рыночной экономикой, у них активно применяется приобретение облигаций страны и перерасчет ценных бумаг государственных предприятий.

В нашей стране и прочих государствах, где происходит развитие экономики, максимально применяется покупка свободно конвертируемых денег (евро и американских долларов) у организаций-экспортеров и сторонних структур.

Центральный банк РФ осуществляет наличную эмиссию денег, то есть вводит в оборот наличные денежные средства (банкноты и монеты). Кроме того, банкноты и монеты Банка России – это единственные законные средства наличного платежа на территории России. Стоит отметить, что в экономически развитых странах денежный оборот в основном происходит в форме безналичных расчетов, поэтому правдиво будет утверждение, что эмиссия главным образом осуществляется из-за депозитно-чековой эмиссии, происходящей в процессе кредитования эмиссионным банком коммерческих.[7]

Важно понимать, что денежные средства не предназначаются для оборота, если выполняется передаче коммерческими учреждениями различных видов наличности в ЦБ, чтобы повысить объем финансов на корреспондентском депозите, что может потребоваться для дальнейшего применения средств в виде безналичных денег.

При этом происходит только корректировка структуры объема финансов. Выведение ЦБ денежных средств из оборота применяется в рамках использования его активов или привлечении ранее инвестированных финансов.

Огромное значение в передовых финансовых структурах имеют не только средства ЦБ, но и безнал финансовых организаций. К этим инвестициям относят небанковские депозиты, находящиеся в данных сторонних структурах.

Подобные депозиты – это финансовые требования потребителей по отношению к банковским структурам, а также обязательства организаций в отношении потребителей.

Производство сторонними банковскими организациями валюты в оборот осуществляется в рамках кассовых и займовых процессов. Когда потребители банка получает заемную наличность или же снимают банкноты с личного счета, производится выход наличности в пользование.

Эта операция основывается на кредитных процедурах, производимые для удовлетворения насущной потребности финансовой сферы в наличности для платежей и пользования. Попадание банкнот в структуры обращения и насыщение ими оборота – это операция передачи банками различным лицам конкретных денежных сумм, используя фиатные средства и безнал. В связи с этим применяются займы. В современном мире неразменные денежные знаки чаще всего предстают в виде обращающихся обязательств. Это связано с тем, что рыночный характер организации национальных экономик предполагает адекватный порядок денежного обращения. В такой денежной системе предполагается обязательное разграничение функций эмиссии денег в обращение: денежная эмиссия осуществляется Центральным банком страны, а кредитные орудия обращения – корпоративным сектором экономики.[8]

Подводя итоги, следует отметить, что термины «выпуск денежных средств» и «эмиссии наличных денег» не являются тождественными. Само производство финансов отнюдь не всегда производится совместно с увеличением количества финансов в пользовании, ведь существуют и обратные операции – изъятие средств, что происходит при возврате займов, закладки финансов на личный счет, выведение ветхих банкнот. Здесь осуществляется корректировка структуры общего объема денег.

Глава 2. Проблемы и современное состояние организации денежного обращения и эмиссии в России

2.1 Современное состояние денежной эмиссии в России

По данным Банка России на 1 июля 2020 года, в стране в обращении находились денежные знаки на 12,43 трлн руб. С начала года показатель вырос на 1,8 трлн руб., или 16,9%, а основной всплеск эмиссии пришелся на март—июнь.

В марте после снижения курса рубля и введения первых ограничений для борьбы с коронавирусом банки пережили отток средств клиентов, сообщил ЦБ. Избыток ликвидности банковского сектора сократился на 1,5 трлн руб. и примерно половина от этой суммы превратилась в наличные. ЦБ связывал это с поведением населения: в условиях кризиса и наступающего режима самоизоляции граждане были заинтересованы держать наличные.

Более 4 триллионов рублей смогут получить российские банки от ЦБ, в том числе в виде кредитов под ставку ниже ключевой.

Более 80% суммы — 3,5 триллиона рублей — достанется 11 крупнейшим банкам. Для них с 2016 года действует механизм позволяющий выполнение норматива краткосрочной ликвидности (Н26). Он требует, чтобы высоколиквидные активы (то есть те, которые можно легко продать или конвертировать в наличность) на 100% покрывали ожидаемый отток средств из банка в течение ближайших 30 дней.

На данный момент лимит БКЛ составляет 1,5 триллиона рублей. С 1 апреля 2020 года по 31 марта 2021-го ЦБ увеличивает его на 3,5 трлн, до 5 трлн рублей и после чего, снижает ставку: плата за пользование кредитами составит 0,15%.

В прошлом году безотзывными кредитными линиями ЦБ пользовались четыре кредитные организации. Крупнейшим получателем денег был ВТБ (298 млрд рублей на середину года).

Еще 500 млрд рублей ЦБ намерен перевести в банки через аукцион репо «тонкой настройки». Он состоится 30 марта сроком до 6 апреля. Решение «принято с учетом длительного периода нерабочих дней», объясняет ЦБ. Деньги нужны «для повышения возможностей кредитных организаций по управлению собственной ликвидностью и сохранения условий по формированию ставок денежного рынка вблизи ключевой», говорится в заявлении регулятора.

В рамках сделки с акциями Сбербанка Минфин продает ЦБ валюту из ФНБ. Регулятор для ее конвертации «печатает» нужную сумму по курсу и перечисляет в бюджет. Из общей суммы сделки — 2,3 трлн рублей — бюджет получит 2 трилллиона. 300 млрд Центробанк направит на покрытие убытков от банковских санаций.

Центробанк России будет эмитировать цифровой рубль, который войдет в обращение в дополнение к уже существующим наличным и безналичным денежным средствам.

2.2 Проблемы денежной эмиссии в России

В настоящее время экономика представляет собой сложную, растущую сеть отношений между хозяйствующими субъектами и другими внешними и внутренними агентами. Одним из фундаментальных отношений являются расчеты и платежи, через которые выполняются потребности, реализовываются финансово-экономические операции и выполняются соответствующие обязательства.[9]

Все процессы перераспределения в экономике, включая реализацию валового внутреннего и национального продукта, национального дохода, осуществляются с помощью денежного потока в наличной и безналичной форме. Оборот денег - весь набор платежей, которые опосредуют движение стоимости в денежной форме между финансовыми агентами.

Следовательно, обращение денег является непрерывным процессом, сопровождающимся непрерывным движением валюты наличными и безналичными формами.[10] В настоящее время роль наличных денег в России по-прежнему велика. Этот вывод был сделан на основании результатов социологического опроса, проведенного по поручению Центрального банка Российской Федерации.

Структура денежного оборота Российской Федерации характеризуется довольно значительной долей денежных средств, в то время как в экономически развитых странах доля денежных выплат значительно ниже и составляет около 3-8% от общего денежного оборота.

По данным Центрального банка России, на 2017 год наблюдается увеличение денежной массы и составил 42 442,1 млрд. руб. По сравнению с предыдущим годом она увеличилась на 4024,2 млрд. руб. Темп роста в 2017 году увеличился всего на 1,26% по сравнению с 2016 годом, а темп прироста составил 10,47%.

Увеличение денежной массы приводит к повышению цен и увеличению затрат на кредитование и инвестиции. А также вызывает падение национальной валюты. Такая ситуация в стране может повлечь за собой снижение валютных предложений, снижение инвестиционной привлекательности страны для внешнего краткосрочного капитала.

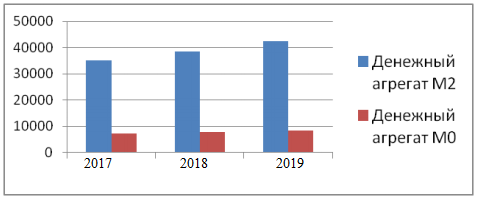

Рассмотрим структуру и динамику денежной массы в Российской Федерации в двух агрегатах: М0 и М2 (см. рис.1).

Рисунок 1. Динамика денежной массы в РФ за 2017-2019 гг.

Объем наличных денег увеличился. В 2019 г. он составил 8446,0 млрд. руб., что на 1206,9 млрд. руб. больше, чем в 2017 г., или на 14,3%.

Среди причин высокой доли наличных денег в России:

- экономический кризис;

- плохая организация безналичных платежей и расчетов;

- преднамеренное сокращение прибыли для минимизации налоговых вычетов.

Расширение наличного оборота приводит к негативным последствиям, таким как нехватка налогов и появление «черных наличных денег», которая далее развивается в финансовую нестабильность экономики. Если денежный поток в основном проходит через банковские счета, Центробанку легче контролировать состояние экономики и разрабатывать меры развития.[11]

Одним из факторов, замедляющих развитие денежного обращения, является скорость обращения, которая зависит от стремления потребителей поддерживать запас денег для какой-либо цели (неорганизованные сбережения). Такая экономия населения не способна поддерживать денежный поток.

Так, скорость оборачиваемости денежной массы в 2019 году снизилась на 0,07 оборота и составила 2,169 оборота. Замедление оборачиваемости денежной массы было обусловлено уменьшением скорости обращения наличных денег на 0,256 оборота и снижением доли наличности в общем объеме денежной массы на 0,002 оборота. При этом коэффициент монетизации увеличился с 44,65% до 46,11% (рассчитано автором на основе).

Все это является следствием созданной на рынке децентрализованной модели развития, в которой каждый участвующий банк самостоятельно строит отношения со всеми значительными платежными системами, что неизбежно приводит к увеличению стоимости услуг для конечного пользователя.[12]

На сегодняшний день многие страны переходят на безналичный денежный оборот, признав этот метод вполне удобным.

В настоящее время Россия не входит в число лучших стран с точки зрения безналичных платежей. Большинство платежей производится наличными, и лишь небольшая часть населения использует банковские карты при оплате товаров и услуг.[13] На сегодняшний день из-за увеличения активности в использовании электронных средств платежа интерес к криптовалюте биткойнов увеличился.

Биткойн - это система электронных денег, полностью децентрализованная. Биткойн использует специальную технологию, которая работает без центрального органа управления. Эмиссия производится коллективно усилиями одно-ранговой сети.

Банк России впервые обозначил свою позицию по Биткойну. Он предупреждает граждан Российской Федерации от использования криптовалют и приравнивает биткойны к денежным заменителям.

Невозможно точно сказать, хороши ли криптовыделения, но ясно одно: криптовалюта имеет огромный потенциал, который, с одной стороны, может остановить его развитие, а с другой - дать мощный импульс экономике всего мира.

Таким образом, консолидация института электронных денег в России оказала значительное влияние на розничный финансовый сектор. Однако наиболее важные изменения в этой области еще впереди. Основываясь на анализе показателей текущего состояния сферы денежного обращения, можно сделать вывод, что в настоящее время нет устойчивых тенденций к снижению доли денежного обращения.

2.3 Тенденции развития денежного обращения в России

Важную роль в эффективном функционировании экономики играет качественное денежное обращение. В настоящее время в России отмечаются существенные перемены в денежном обращении, обусловленные множеством факторов, в том числе вхождением страны в цифровую экономику. В связи с этим возникла необходимость осмысления происходящих в денежной сфере явлений, определения тенденций и перспектив развития наличного денежного обращения под воздействием ряда факторов, в том числе под влиянием цифровых технологий.[14] Это предопределяет актуальность анализа современного состояния денежного обращения на основе соответствующей информации и определенных показателей.

О состоянии денежного обращения и его наличной части можно судить по статистическим данным Банка России, публикуемой Департаментом наличного денежного обращения информации о структуре наличной денежной массы в обращении и ее покупюрном составе. Для анализа можно использовать также материалы ежегодного социологического исследования, проводимого Банком России на основе опроса граждан с 2008 г., в том числе по вопросам наличного денежного обращения.

Для анализа состояния денежного обращения используются различные показатели: денежная база (в узком и широком определении); денежная масса и денежные агрегаты (М0 – наличные деньги в обращении вне банковской системы; М1 – наличные деньги в обращении вне банковской системы и остатки средств в национальной валюте на расчетных, текущих и иных счетах до востребования населения, нефинансовых и финансовых (кроме кредитных) организаций, являющихся резидентами Российской Федерации; М2 – денежная масса в национальном определении).[15] Из названных денежных агрегатов наибольшей ликвидностью отличаются денежные агрегаты М0 и М1. В дополнение к указанным выше показателям рассчитываются также денежный мультипликатор, скорость оборота денег, а также уровень достаточности наличных денег в экономике.

Проведенный мною анализ состояния денежной сферы в России за несколько лет позволил выявить ряд тенденций. Прежде всего, следует отметить увеличение денежной массы и снижение доли М0 в составе М2. Так, денежная масса без кредитных организаций с отозванной лицензией (М2) на 01.01.2020 г. составила 51 660,3 млрд руб., а на 01.01.2010 г. – 15267,6 млрд руб., т.е. выросла почти в три раза. Доля М0 в М2 на 01.01.2020 г. составила 18,7%, а на 01.01.2010 г. – 26,4%, т.е. доля сократилась на 7,7%.

Денежное обращение представлено двумя его формами (наличной и безналичной), которые напоминают собой сообщающиеся сосуды: увеличение доли одной из них приводит к сокращению другой. Соотношение между этими видами денежного обращения неодинаково на разных этапах экономического развития.[16] Как показывает анализ, соотношение между наличными и безналичными деньгами постепенно меняется в пользу последних.

В структуре денежной базы (широкое определение) в 2012 г. на долю наличных средств приходилось 85,4% и на долю безналичных денег – 14,6%, в 2013 г. – соответственно 79,1 и 20,9%, в 2014 г. – 78,1 и 21,9%, в 2015 г. – 77,2 и 22,8%, в 2016 г. – 60,7 и 39,3%, в 2018 г. – 19,82 и 80,18%, а в 2019 г. – 18,70 и 81,30%.

Данные социологических исследований Банка России на основе опроса граждан подтверждают снижение доли их наличных платежей. В 2009 г. 90,2% опрошенных россиян производили оплату товаров и услуг только наличными, а 8,9% – как наличными средствами, так и безналично. В 2012 г. 89% респондентов расплачивались за товары и услуги наличными деньгами, в 2014 г. – 74%, в 2017 г. – 59%, в 2018 г. – 37%. Доля наличных розничных платежей в 2018 г. снизилась до 44% с 62% в 2017 г. С 2008 по 2019 г. в России происходил неуклонный рост безналичных средств платежа, особенно в 2018–2019 гг. Это связано с развитием новых технологий и таких безналичных каналов, как банковские карты, мобильный банк, онлайн-банкинг и т.д.[17] В 2018 г. доля расходов россиян по картам в их общих расходах на приобретение товаров и услуг составила 44% при 4% в 2008 г.

В России, как и во многих зарубежных странах, взят курс на сокращение наличных платежей. Отказ от наличных денег в России может принести существенные выгоды. В марте 2018 г. международная платежная система Visa совместно с научно-исследовательской компанией Roubini ThoughtLab оценила ежегодный эффект в случае полного отказа от наличного обращения только в Москве в 8,5 млрд долл., из них экономия населения – 711 млн долл., компаний – 84,4 млрд долл. и государства – 3,5 млрд долл.

Однако роль наличных денег в российской экономике пока еще остается значимой. Это определяется такими свойствами наличных знаков, как универсальность и ликвидность, надежность в связи с гарантированным обеспечением их всеми активами Банка России. Кроме того, наличные платежи имеют самые низкие общественные издержки в расчете на одну трансакцию.

Проведенное в ноябре 2019 г. социологическое исследование «Отношение населения РФ к наличным деньгам» показало, что стремительно развивающиеся платежные технологии привели к росту доверия к платежным системам. 45% россиян сейчас используют безналичную оплату независимо от суммы покупки.

Тем не менее 70% респондентов пока не могут обойтись без наличных денег. Многие россияне по-прежнему предпочитают иметь при себе немного наличных денег (от 300 до 1000 руб.). Особенно склонны использовать при платежах наличные деньги люди старшего поколения, что объясняется устоявшимся менталитетом.[18]

Пользуются популярностью наличные деньги также у низкодоходных слоев населения, предпочитающих покупать товары в мелких торговых точках, на улице и на рынках, где наличные деньги являются единственным средством платежа. Сдерживает использование платежных карт, а соответственно, и стимулирует сохранение наличных денег как средство платежа кибермошенничество в сфере платежных карт. В перспективе наличные деньги будут использоваться в основном как средство сбережения, а не как средство расчетов и средство платежа.

Несмотря на отмечаемую тенденцию снижения доли наличных расчетов и платежей, за анализируемый период количество наличных денег в обращении в стоимостном выражении в России в основном росло: на 01.01.2000 г. – 266,1 млрд руб., 01.01.2005 г. – 1534,8 млрд руб., 01.01.2013 г. – 7471,5 млрд руб., 01.01.2018 г. – 9547,6 млрд руб., 01.01.2019 г. – 10322,8 млрд руб., 01.01.2020 г. – 10627,2 млрд. руб.

Это связано не только с позитивными факторами – ростом экономики и денежных доходов населения, развитием потребительского рынка. Рост наличного денежного оборота в стоимостном выражении в определенной степени обусловлен также теневым денежным оборотом, коррупцией, терроризмом, отмыванием денег преступным путем, уклонением хозяйствующих субъектов от налогообложения и т.д. Наличие таких негативных факторов требует настоятельной борьбы с подобными явлениями, в том числе посредством закрепления практики ограничений на использование наличных денег в одноразовых сделках и политики постепенного снижения порогового значения годового объема выручки торгово-сервисных предприятий (ТСП) для приема карт.

В российской практике наличные расчеты предприятий в национальной и иностранной валюте между участниками наличных расчетов в рамках одного договора могут производиться (за некоторым исключением) в размере, не превышающем 100 тыс. руб., или на сумму в иностранной валюте, эквивалентную 100 тыс. руб. по официальному курсу Банка России на дату проведения наличных расчетов.[19] В России также принимаются решения, направленные на постепенное снижение лимита годового объема выручки ТСП для приема карт: например, со 120 млн руб. до 40 млн руб. в 2017 г.; с 40 млн руб. до 20 млн руб. в 2020 г., а в среднесрочной перспективе еще до 10–5 млн руб.

Следует рассматривать как позитивные для российской экономики тенденции снижения уровня достаточности наличных денег в экономике и ускорения обращения денег. Уровень достаточности наличных денег в экономике России (отношение наличных денег в обращении вне банковской системы к ВВП) составлял в 2007 г. 11,2%, в 2008 г. – 9,1%, в 2016 г. – 8,5%, в 2017 г. – 9,2%, в 2018 г. – 9,0%, а в 2019 г. – 8,7%. Скорость обращения денег в стране (в оборотах) составила: в 2013 г. – 10,2; в 2014 г. – 10,9; в 2015 г. – 11,2; в 2016 г. – 11,1; в 2017 г. – 10,4; в 2018 – 9,6; в 2019 – 11,4.

Нормальное функционирование экономики требует оптимальной структуры наличной денежной массы. Поэтому монетарные власти постоянно уделяют внимание оптимизации структуры денежной массы: изымают из оборота неактуальные денежные знаки, выпускают дополнительно знаки старого образца или новые, усовершенствованные денежные знаки. В России сейчас используются банкноты образца 1997 г. с модификациями 2001 г., 2004 г., 2010 г. В конце 2017 г., исходя из потребностей платежного оборота, выпущены новые банкноты номиналом в 200 и 2000 руб. Совершенствуется в России и монетный ряд.[20] С целью снижения затрат по чеканке монет сокращают выпуск менее популярных и убыточных монет. Так, в октябре 2009 г. принято решение чеканить монеты в 1 коп. и 5 коп. только в объеме, необходимом для замены дефектных, а с 2013 г. их вообще перестали чеканить.

По материалам Департамента наличного денежного обращения, на 01.10.2019 г. из общего количества банкнот по 26% приходилось на купюры номиналом 1000 руб. и 5000 руб., 18% – на сторублевые и 8% – на пятисотрублевые банкноты. Доля двухтысячных купюр в банкнотной массе занимала 4% и двухсотрублевых – 3%. По сравнению с началом 2018 г. в банкнотной денежной массе увеличилась доля пятитысячных купюр на 3,0 п.п. и десятирублевых – на 1,0 п.п. В то же время уменьшилась доля тысячерублевых купюр на 5,0 п.п., сторублевых – на 2,0 п.п., пятисотрублевых – на 2,0 п.п.

Из общего количества монет на 01.10.2019 г. 31,0% приходилось на рублевые монеты разного достоинства: 12,0% – на рублевые, 9,0% – на десятирублевые, 4,0% – на пятирублевые, 6,0% – на двухрублевые. Многие из них пришли на замену банкнот малого достоинства, что можно оценивать позитивно. Большое количество наличных денег в обращении в России и их рост в стоимостном выражении приводит к возникновению ряда проблем.

В первую очередь рост наличных денег в обращении связан с увеличением издержек государства на изготовление, обработку, перевозку, хранение денежной наличности. Кроме того, при определенных условиях рост количества наличных денег может потребовать деноминации денежных знаков. Поэтому при современном увеличении в стоимостном измерении объема наличных денег в обращении возникла дискуссия о возможной деноминации денег в 2020 г. При решении данного вопроса, видимо, следует исходить из такой предпосылки деноминации, подтвержденной практикой, как наличие в стране гиперинфляции на уровне 12%. Но в России уровень инфляции пока значительно ниже этого предела: в 2019 г. он составлял, по данным Росстата, 3%. Следовательно, говорить о скорой деноминации денежных знаков в России преждевременно.[21]

Существенной проблемой, требующей своего решения, является затратность налично-денежного обращения и наличие рисков в этой сфере.

Денежный рынок наличности в России отмечается сейчас высокой рискованностью из-за подделок денежных знаков, ошибок вычислительного характера кассовых служб, большого объема кассовых операций, теневого бизнеса. Риски возникают при сортировке, транспортировке, хранении, обработке денежных знаков. Поэтому необходимо принимать меры по снижению рисков на каждой стадии движения наличных денег, а также на стадии их изготовления.

Одним из каналов возникновения рисков, связанных с наличными деньгами, является фальшивомонетничество. В последние годы в России отмечается тенденция сокращения поддельных денежных знаков в результате совершенствования банкнот и контроля монетарных властей за фальсификацией денег. Количество выявленных поддельных российских банкнот составляло в 2011 г. 94 567 шт., в 2014 г. – 80 243 шт., в 2015 г. – 71 949 шт., в 2016 г. – 61 046 шт., в 2017 г. – 45 313 шт., в III кв. 2019 г. – 10 804 шт. Больше всего в III кв. 2019 г. подделывали пятитысячные банкноты (на втором месте – тысячерублевые, на третьем месте – двухтысячные). Подделывают в России и банкноты иностранных государств: за III кв. 2019 г. выявлено 656 таких подделок.

С позиций экономии, наряду с сокращением издержек на изготовление наличных денежных знаков, необходимо принимать меры по снижению издержек на обработку, хранение и перевозку денежной наличности. Основными средствами сокращения таких затрат могут быть: видеонаблюдение; прямой обмен денежными знаками между банками, минуя кассовые центры Банка России; автоматизация и роботизация операционных процессов.[22]

Сейчас все участники рынка наличного денежного обращения работают над проектами, направленными на упрощение операционных процессов на основе инновационных технологий.

Активную роль в этом играют крупнейшие банки страны. Так, в ПАО «ВТБ» запущено несколько инновационных проектов такого плана, которые уже в 2019 г. привели к снижению издержек, хотя основной эффект проявится в последующие 3–5 лет.

ПАО «Сбербанк России» разработал математическую модель управления инкассацией и наличностью в устройствах самообслуживания в своей системе, что обеспечивает сокращение простоев устройств, экономию на оптимизации хранимых объемов наличных средств. Активно сотрудничая с Банком России, он инициировал проекты по оптимизации кассово-инкассаторских процессов.

Важным направлением в работе с наличностью в настоящее время становится разумное сочетание централизации ее обработки и хранения в подразделениях Банка России с передачей части их функций на условиях аутсорсинга другим кредитным организациям. Сейчас кредитным организациям разрешено хранить денежные средства, выполнять кассовые операции друг для друга. Коммерческие банки в настоящее время создают крупные центры обработки денежной наличности с использованием в них инновационных технологий.

В России прослеживается также тенденция оптимизации логистики налично-денежного оборота на основе разумного сочетания централизованных перевозок денежных знаков с их децентрализацией.

Это проявляется в передаче функций перевоза денег подразделениями Банка России другим перевозчикам. В результате этого сейчас перевозку наличных денег, наряду со службами Банка России, осуществляют подразделения инкассации кредитных организаций и организации, занимающиеся перевозкой ценностей. Банк России упразднил отвечающее за инкассаторские перевозки Управление специальных перевозок Головного хранилища (г. Москва) Центрального хранилища, передав его в РОСИНКАС. А с 2018 г. РОСИНКАС преобразован в ООО «Р-ИНКАСС», которое является расчетной некредитной организацией.

Р-ИНКАС вместе со своими многочисленными подразделениями по стране занимается хранением и инкассацией денежных знаков, наряду с выполнением других функций.

При условии сохранения в России в ближайшей перспективе наличных денег особую значимость, по моему мнению, должно иметь внедрение новейших, в том числе цифровых, технологий в эту сферу. Рационализация налично-денежного обращения с использованием инновационных технологий принес желаемые результаты. Использование инновационных технологий позволит снизить издержки, обеспечить прозрачность расчетов и платежей, упростить контроль за состоянием наличного денежного обращения, защитить деньги от несанкционированного использования. В конечном итоге это будет способствовать стабильному функционированию наличного денежного обращения при оптимальных затратах.

Заключение

Подводя итоги исследования, следует отметить, что сущностью денежной эмиссии является увеличение количества денег в обращении. Данный процесс, представляет собой достаточно сложные и многосоставные процессы, которые реализуются при участии государства по средствам Центрального Банка.

Деньги, выпускаются при предоставлении банками средств клиентам, используя собственные операционные отделения. Клиенты имеют возможность погашения ссуд и передачи денег банку, так что объем средств, участвующих в обороте, может сохраняться. Определение эмиссия наличных денег предполагает введение банкнот в валютооборот при повышении общей массы средств.

Обращение денег является непрерывным процессом, сопровождающимся непрерывным движением валюты наличными и безналичными формами. В настоящее время роль наличных денег в России по-прежнему велика. Этот вывод был сделан на основании результатов социологического опроса, проведенного по поручению Центрального банка Российской Федерации.

Эмиссия денежных средств, реализуется в бюджетной и кредитной формах. Реализация денежной эмиссии позволяет представить деньги, в эквивалентной форме которая служит воплощением стоимости вообще, абстрактного и общественного труда.

В настоящее время в России отмечаются существенные перемены в денежном обращении, обусловленные множеством факторов, в том числе вхождением страны в цифровую экономику. В связи с этим возникла необходимость осмысления происходящих в денежной сфере явлений, определения тенденций и перспектив развития наличного денежного обращения под воздействием ряда факторов, в том числе под влиянием цифровых технологий.

Список использованной литературы

- Авагян, Г.Л. Деньги, кредит, банки: Учебное пособие / Г.Л. Авагян, Т.М. Ханина, Т.П. Носова. - М.: Магистр, НИЦ ИНФРА-М, 2019. - c.214

- Белотелова, Н.П. Деньги. Кредит. Банки: учебник / Н.П. Белотелова, Ж.С. Белотелова. – 6-е изд., перераб. – Москва : Дашков и К°, 2020. с.23

- Банковское законодательство: учеб. / под ред. Е. Ф. Жукова. – М.: Вузовский учебник, 2017. - с.124

- Бельчина Е.М. Деньги, кредит, банк: учебное пособие / Е.М. Бельчина - М.: БГАТУ, 2016. с.31

- Болвачев, А.И. Деньги, кредит, банки: Учебник / Е.А. Звонова, М.Ю. Богачева, А.И. Болвачев; Под ред. Е.А. Звонова. - М.: НИЦ ИНФРА-М, 2016. - c.144

- Варламова, М.А. Деньги, кредит, банки: Учебное пособие / М.А. Варламова, Т.П. Варламова, Н.Б. Ермасова. - М.: ИЦ РИОР, 2017. - c85.

- Владимирова. М. П. Деньги, кредит, банки : учеб. пособие / М. П. Владимирова. – 3-е изд., перераб. и доп. – М. : КНОРУС, 2017. - с.32

- Галицкая, С. В. Деньги, кредит, финансы: учеб. / С. В. Галицкая. - М.: Эксмо, 2016. - 456с.

- Дворецкая, А.Е. Деньги, кредит, банки: Учебник для академического бакалавриата / А.Е. Дворецкая. - Люберцы: Юрайт, 2019. - c.14

- Звонова, Е.А. Деньги, кредит, банки: Учебник и практикум / Е.А. Звонова, В.Д. Топчий. - Люберцы: Юрайт, 2016. - c.52

- Казначевская, Г.Б. Деньги, кредит, банки. / Г.Б. Казначевская. - М.: КноРус, 2018. - 352 c.

- Климович, В. П. Финансы, денежное обращение и кредит: учеб. / В. П. Климович. – 3-е изд., перераб. и доп. – М.: ИД «ФОРУМ»: ИНФРА-М, 2018. - с.6

- Кузнецова Е. И. Деньги, кредит, банки: учебник / Е.И. Кузнецова. — Москва: КНОРУС, 2018. — с.13

- Мокеева Н.Н., Заборовская А.Е., Фрайс В.Э. Деньги и денежно-кредитная система - Учебное пособие / Под общей редакцией кандидата экономических наук, доцента Н.Н. Мокеевой - Екб.: Издательство Уральского университета, 2019. с.24

- Марамыгина М.С., Прокофьева Е.Н. Деньги, кредит, банки - Учебник / Под общей редакцией М. С. Марамыгина, Е. Н. Прокофьевой - - Екб.: Издательство Уральского университета, 2019. с.82

- Малахова У. И., Афонин В.Ю. Научная статья - эмиссия денег в России, Новосибирск: Новосибирский государственный университет экономики и управления, 2018, №33 с.412

- Сергеева, А.П. Деньги, кредит, банки (для бакалавров) / А.П. Сергеева. - М.: КноРус, 2019. - c.195

- Тютюнник, А. В. Банковское дело / А. В. Тютюнник, А. В. Турбанов. – М.: Финансы и статистика, 2016.- с.56

- Фадейкина Н.В. Денежная система России: история, современность и перспективы развития: сборник научных трудов по материалам международной научно-практической конференции / под научной редакцией д-ра экон. наук, профессора Фадейкиной Н.В. – Новосибирск: САФБД, 2019. – с. 181

- Чернецов, С.А. Деньги, кредит, банки: Учебное пособие / С.А. Чернецов.. - М.: Магистр, 2018. - c.37

- Янкина, И.А. Деньги, кредит, банки. Практикум: Учебник / И.А. Янкина. - М.: КноРус, 2018. - c.66

-

Мокеева Н.Н., Заборовская А.Е., Фрайс В.Э. Деньги и денежно-кредитная система - Учебное пособие / Под общей редакцией кандидата экономических наук, доцента Н.Н. Мокеевой - Екб.: Издательство Уральского университета, 2019. с.24 ↑

-

Денежная система России: история, современность и перспективы развития: сборник научных трудов по материалам международной научно-практической конференции / под научной редакцией д-ра экон. наук, профессора Н.В. Фадейкиной. – Новосибирск: САФБД, 2019. — с.42 ↑

-

Фадейкина Н.В. Денежная система России: история, современность и перспективы развития: сборник научных трудов по материалам международной научно-практической конференции / под научной редакцией д-ра экон. наук, профессора Фадейкиной Н.В. – Новосибирск: САФБД, 2019. – с. 181 ↑

-

Кузнецова Е. И. Деньги, кредит, банки: учебник / Е.И. Кузнецова. — Москва: КНОРУС, 2018. — с.13 ↑

-

Бельчина Е.М. Деньги, кредит, банк: учебное пособие / Е.М. Бельчина - М.: БГАТУ, 2016. с.31 ↑

-

Марамыгина М.С., Прокофьева Е.Н. Деньги, кредит, банки - Учебник / Под общей редакцией М. С. Марамыгина, Е. Н. Прокофьевой - - Екб.: Издательство Уральского университета, 2019. с.82 ↑

-

Малахова У. И., Афонин В.Ю. Научная статья - эмиссия денег в России, Новосибирск: Новосибирский государственный университет экономики и управления, 2018, №33 с.412 ↑

-

Янкина, И.А. Деньги, кредит, банки. Практикум: Учебник / И.А. Янкина. - М.: КноРус, 2018. - c.66 ↑

-

Банковское законодательство: учеб. / под ред. Е. Ф. Жукова. – М.: Вузовский учебник, 2017. - с.124 ↑

-

Чернецов, С.А. Деньги, кредит, банки: Учебное пособие / С.А. Чернецов.. - М.: Магистр, 2018. - c.37 ↑

-

Тютюнник, А. В. Банковское дело / А. В. Тютюнник, А. В. Турбанов. – М.: Финансы и статистика, 2016.- с.56 ↑

-

Дворецкая, А.Е. Деньги, кредит, банки: Учебник для академического бакалавриата / А.Е. Дворецкая. - Люберцы: Юрайт, 2019. - c.14 ↑

-

Сергеева, А.П. Деньги, кредит, банки (для бакалавров) / А.П. Сергеева. - М.: КноРус, 2019. - c.195 ↑

-

Климович, В. П. Финансы, денежное обращение и кредит: учеб. / В. П. Климович. – 3-е изд., перераб. и доп. – М.: ИД «ФОРУМ»: ИНФРА-М, 2018. - с.6 ↑

-

Авагян, Г.Л. Деньги, кредит, банки: Учебное пособие / Г.Л. Авагян, Т.М. Ханина, Т.П. Носова. - М.: Магистр, НИЦ ИНФРА-М, 2019. - c.214 ↑

-

Болвачев, А.И. Деньги, кредит, банки: Учебник / Е.А. Звонова, М.Ю. Богачева, А.И. Болвачев; Под ред. Е.А. Звонова. - М.: НИЦ ИНФРА-М, 2016. - c.144 ↑

-

Варламова, М.А. Деньги, кредит, банки: Учебное пособие / М.А. Варламова, Т.П. Варламова, Н.Б. Ермасова. - М.: ИЦ РИОР, 2017. - c85. ↑

-

Звонова, Е.А. Деньги, кредит, банки: Учебник и практикум / Е.А. Звонова, В.Д. Топчий. - Люберцы: Юрайт, 2016. - c.52 ↑

-

Белотелова, Н.П. Деньги. Кредит. Банки: учебник / Н.П. Белотелова, Ж.С. Белотелова. – 6-е изд., перераб. – Москва : Дашков и К°, 2020. с.23 ↑

-

Владимирова. М. П. Деньги, кредит, банки : учеб. пособие / М. П. Владимирова. – 3-е изд., перераб. и доп. – М. : КНОРУС, 2017. - с.32 ↑

-

Галицкая, С. В. Деньги, кредит, финансы: учеб. / С. В. Галицкая. - М.: Эксмо, 2016. - 456с. ↑

-

Казначевская, Г.Б. Деньги, кредит, банки. / Г.Б. Казначевская. - М.: КноРус, 2018. - 352 c. ↑

- Коммерческие риски и способы их уменьшения (на примере ИНКОМ - недвижимость)

- Формирование компетентностного портрета современного менеджера (Определение компетенции персонала, методы оценки, критерии компетенции)

- Анализ конкурентов на рынке и определение собственной конкурентоспособности (на примере компании PepsiCo)

- Субъекты и объекты коммерческой деятельности в торговле

- Организация закупочной работы коммерческой организации (на примере ООО «Пятерочка»)

- Централизация и децентрализация управления в организации (Централизация и децентрализация в структуре органов управления организацией)

- Теоретические основы организации бухгалтерского учета на предприятии (Теоретические основы организации бухгалтерского учета на предприятии)

- Органы государственного управления ( Сущность принципа разделения властей)

- Принципы эффективного планирования деятельности предприятия (Принципы эффективного планирования деятельности предприятия)

- Эволюция форм и видов денег ( Сущность и функции денег)

- Финансовая политика и ее реализация в РФ (Содержание и значение финансовой политики)

- «Управление приемом, размещением и хранением товаров. Классификация запасов. На примере реально существующей организации» (Понятие и необходимость создания материальных запасов)