Эволюция форм и видов денег ( Сущность и функции денег)

Содержание:

Введение

Деньги – это древнейшее явление в жизни общества, играющие важную роль в его экономическом и социальном развитии. Привлекающие пристальное внимание ученых, они упоминались в трудах Аристотеля и Платона. В летописях Киевской Руси часто встречались упоминание о деньгах. Но лишь с развитием капитализма начались систематические исследования денег и формирования их научных теорий. В значительной мере именно изучение денег определило формирование экономической теории как науки. По сути, классическая политэкономия Запада выросла по исследованию фундаментальных проблем денег, поставленных в работах А . Смита и Д. Рикардо. Результаты работ этих ученных стали одним из источников теории денег К. Маркса, занимающей важное место в марксистской экономической науке. Немало внимания проблемам денег уделяли в своих трудах такие экономисты Запада XIX-ХХ вв., как Л. Вальрас, Дж. С. Миль, М. Туган-Барановский, В. Джевонс, А. Маршалл, П. Самуэльсон, Д. Патинкин, Дж. Кейнс, М. Фридман и др. Роль денег и их функции тесно связаны между собой.

Функция денег - это их конкретная «работа» по обслуживанию движения стоимости на определенном этапе процесса воспроизведения. Роль денег заключается в конечном результате этой «работы», и её последствий для общества. Уровень развития товарного производства и адекватные ему общественных отношения определяют роль денег, ведь ничто не может быть реализовано там, где для этого нет соответствующих условий. Так как в докапиталистических формациях хозяйство имело преимущественно натуральный характер, то роль денег была незначительной. Общественное признание с помощью денег приобретало лишь незначительная доля производимой продукции. Влияние денег на экономического положение товаропроизводителя, а также на развитие его производства было мало ощутимым. В связи с этим зависимость товаропроизводителя от рынка отсутствовала Похожее положение было в условиях командно-административной экономики бывшего СССР и некоторых стран восточной Европы. Роль денег, несмотря на то, что здесь главная сфера экономических отношений имела денежную форму, была ограниченной, скорее всего учетно-распределительной.

Суть этих отношений была неэквивалентной, нетоварной, что делало использование денег формальным, но и такая роль имела определенное положительное влияние на развитие общественного производства. Предметом исследования являются денежные отношения в обществе. Объектом исследования являются современные формы денег. Целью курсовой работы является исследование основных этапов эволюции форм денег.

Реализация основной цели предполагает решение следующих задач:

- Раскрыть этапы эволюции форм денег;

- Определить сущность и функции денег;

- Исследовать виды современных денег;

- Проанализировать динамику и структуру денежной массы в России;

- Определить понятие кредитных денег и их видов;

- Охарактеризовать функционирования электронных денег; - Определить направления развития современных форм денег в России. Структурно курсовая работа состоит из введения, трех глав и списка использованной литературы.

- Теоретические основы современных денег

- Сущность, функции и виды денег

В современной экономической теории деньги являются совокупностью активов, которые используются для совершения сделок. Сущность денег может быть рассмотрена через главные функции, которые они выполняют: деньги как средство накопления (сбережения), деньги как единицы счета, деньги как средство обращения.

1. Деньги в качестве средства обращения. В данном качестве деньги рассматриваются как средство для покупки товаров и оплаты услуг и долгов. Альтернатива денежного обращения – это бартер (бартерная сделка) – обмен одного продукта на другой. Преимущества денежного обращения достаточно очевидны. Оно требует гораздо меньше времени и усилий, чем бартер. В современной экономической системе люди обычно получают свой заработок в денежной форме, а затем покупают все, что им необходимо. В настоящее время, хотя использование денег и снижает издержки обращения, бартер все же сохраняется. Обычно в странах с исключительно высоким уровнем инфляции торговля с помощью бартера более предпочтительна, чем использование наличных денег, так как издержки, связанные с хранением денег, могут превосходить потери и неудобства бартера. В странах с нормальными экономическими условиями использование бартера связано с нехваткой наличных денег в обращении. Современные информационные системы позволили создать бартерные клубы, занимающиеся бартерными сделками. Использование компьютерной обработки информации позволяет снизить издержки обращения, вообще не прибегая к помощи денег.

2. Деньги как единицы счета. Деньги служат единицами, в которых выражаются цены товаров и услуг. На практике с функцией денег как единицы счета связано такое понятие как масштаб цен. Под масштабом цен имеются в виду покупательная способность единицы национальной валюты: доллара США, российского рубля и т.д. Изменение масштаба цен называется денежной реформой. Денежная реформа может осуществляться в трех основных формах: девальвация, ревальвация и деноминация. Девальвация означает уменьшения масштаба цен, или официальное снижение курса национальной валюты. Причиной девальвации выступает высокий уровень инфляции. Подобный вид денежной реформы используется как средство уменьшение дефицита государственного бюджета. Ревальвация – процесс обратный девальвации. Ревальвация означает увеличение масштаба цен и повышение курса национальной валюты. Причиной ревальвации является дефляция. Ревальвация особенно выгодна импортерам товаров и экспортерам капиталов.

Деноминация – это укрупнение национальной денежной единицы путем обмена по установленному соотношению старых денежных знаков на новые. Причиной деноминации национальной валюты является гиперинфляция. Цель деноминации – облегчить денежное обращение, учет и расчеты в стране.

3. Деньги как средство сбережения (накопления). Деньги в качестве средства сбережения рассматриваются как актив особого рода, который сохраняется после продажи товаров и услуг, и обеспечивает покупательную способность в будущем. Хранить свое богатство можно в виде акций, облигаций, произведений искусств, драгоценностей и т.п. Средством накопления может служить любой ликвидный актив, то есть такой актив, который может быть использован как средство платежа или легко превращен в такое средство. Деньги обладают абсолютной ликвидностью. Всем остальным активам ликвидность присуща в большей или меньшей степени. Деньги, выполняющие три выше рассмотренные функции, в разное время и в разных местах, выступали в различных видах. Из общей массы товаров всегда выделялся какой-либо один или несколько наиболее удобных товаров для выполнения роли посредника при обмене. Это могли быть ракушки, соль, меха и т.п. На протяжении долгого времени повсеместно признанными деньгами являлись золото и серебро. Предполагают, что впервые бумажные деньги появились в Китае в ХIII веке. Во Франции, Англии и России бумажные деньги были выпущены в ХVIII веке. Вначале бумажные деньги представляли собой долговые обязательства государственной власти, которые свободно могли размениваться на серебряные и медные монеты. Со временем крупные банки также стали выпускать бумажные деньги, которые получили название банкнот. Банкноты (долговые обязательства банков) в отличие от казначейских (государственных) билетов разменивались на золото.

В настоящее время ни одна денежная единица не имеет золотого содержания и на золото не разменивается. На протяжении ХХ века в индустриально развитых странах наличные деньги (металлические монеты и бумажные купюры) постепенно заменялись трансакционными банковскими депозитами. Трансакционные депозиты (трансакционные деньги) – это такие депозиты (вклады в банках), средства с которых могут быть переведены другим лицам в виде платежей по сделкам. Чаще всего эти депозиты привлекаются к использованию с помощью чеков, поэтому они получили название чековых депозитов, или чековых счетов. Одна из причин того, что чековые депозиты в развитых странах становятся основным средством обращения, состоит в том, что эти вклады обладают большей сохранностью, чем наличные деньги, которые нужно хранить и которые могут украсть. Чеки выписываются на точную сумму, что позволяет вести четкие записи о расходах. Особенно они удобны для совершения платежей при крупных сделках.

Другой способ использования средств лежащих на трансакционных депозитах – электронный перевод. Его применение стало новой ступенью в развитии видов денег. При совершении электронного перевода сообщение, передаваемое из компьютера одного банка в компьютер другого банка, заменяет бумажный чек. Электронные переводы денежных средств, или электронные деньги быстро завоевали доминирующие позиции в международных экономических расчетах и в расчетах на рынке ценных бумаг. Постепенно возрастает значение электронных денег и в потребительских сделках. Инструментом такого перевода служат кредитные (пластиковые) карточки.

2. Денежная масса и способы ее измерения Изменение количества денег, циркулирующих в экономической системе, оказывают существенное воздействие на реальный выпуск продукции, уровень цен и занятость. Следовательно, контроль за количеством денег в обращении очень важен для обеспечения макроэкономической стабильности. Проблема измерения количества денег в обращении заключается в том, что в современной экономике различные видов активов выполняют в той или иной мере все три функции денег. Для решения этой проблемы используют статистическое (условное) понятие – денежный агрегат.

Денежный агрегат – это любая из нескольких специфических группировок ликвидных активов, служащих в качестве измерителей денежной массы в обращении. Денежные агрегаты формируют и рассчитывают Центральные (эмиссионные) банки. В основе формирования денежных агрегатов лежат единые для всех стран принципы: во-первых, каждый последующий агрегат включает в себя предыдущий, во-вторых, является менее ликвидным по отношению к предыдущему и, в-третьих, каждый последующий денежный агрегат выступает носителем большей денежной массы, чем предыдущий. Денежные агрегаты в различных странах отличаются по их содержанию. Содержание денежных агрегатов определяется существующими в данной стране ликвидными активами (финансовыми инструментами).

Так, например, Федеральная резервная система США выделяет следующие денежные агрегаты:

С – наличные деньги в обращении М1- С + трансакционные депозиты М2 – М1 + средства взаимных фондов денежного рынка + сберегательные вклады до востребования + срочные вклады + однодневные соглашения об обратном выкупе ценных бумаг + однодневные займы в евродолларах и т.д. М3 – М2 + депозитные сертификаты + срочные соглашения об обратном выкупе ценных бумаг + срочные займы в евродолларах и т.д.

L – М3 + сберегательные облигации + краткосрочные ценные бумаги федерального правительства США + коммерческие бумаги. Банк России для расчета совокупной денежной массы применяет агрегаты М0, М1, М2, М3. М0 – наличные деньги в обращении М1 – М0 + средства предприятий на расчетных, текущих и специальных счетах в банках + депозиты населения до востребования в сберегательных банках + средства страховых компаний М2 – М1 + срочные депозиты населения в сберегательных банках М3 – М2 + краткосрочные ценные бумаги Федерального правительства РФ.

3. Денежная система Российской Федерации Денежная система – это устройство денежного обращения в стране, сложившееся исторически и закрепленное национальным законодательством. Современные денежные системы в различных странах, несмотря на свои особенности, имеют много общего. Они включают следующие элементы: денежную единицу, масштаб цен, виды денег, являющихся законным платежным средством, эмиссионную систему и государственный аппарат регулирования денежного обращения.

1.1 Сущность и функции денег

1. Сущность денег

Деньги - это универсальное орудие обмена, особый товар, самопроизвольно приобретший или наделенный функцией всеобщего эквивалента, посредством которого выражается стоимость всех других товаров.

Деньги по своему происхождению - это товар. Выделившись из общей товарной массы они сохраняют товарную природу и имеют те же свойства, что и любой другой товар: обладают потребительской стоимостью и стоимостью (стоимостная оценка затрат общественного труда).

Но в то же время современные деньги, имея единую природу с товарами, существенно от них отличаются:

• в отличие от товара, имеющего одну потребительскую стоимость, деньги обладают двоякой потребительской стоимостью. С одной стороны это обычная потребительская стоимость, а с другой - общественная потребительская стоимость, то есть способность быть всеобщим эквивалентом.

• товар функционирует только в одной реальной форме, а деньги - в реальной, в виде денежных знаков, и идеальной формах.

Сущность денег выражается в единстве трех свойств:

• Всеобщей непосредственной обмениваемости;

• Кристаллизации меновой стоимости;

• Материализации всеобщего рабочего времени.

По отношению к сущности денег в экономической литературе существуют следующие подходы:

• прагматический;

• концепция представительной стоимости;

• концепция собственной стоимости неметаллических денег.

Сторонники прагматического подхода считают, что поскольку деньги являются исключительным товаром, измеряющим стоимость всех товаров, и ценообразование осуществляется в этих деньгах, то это доказывает, что они служат реальной мерой стоимости товаров.

Согласно концепции представительной стоимости деньги представляют суммарную стоимость всех обращающихся на рынке товаров (стоимость труда затраченного на производство этих товаров). Денежная единица является носителем совершенно определенного количества стоимости товара. Это достигается посредством сопоставления товарной массы и денежной массы.

Стоимость товарной массы

Стоимость денежной единицы = --------------------------------------

Денежная масса

Однако в данном случае деньги сначала приобретают свою стоимость, а лишь затем могут выполнять роль всеобщего эквивалента. Однако сущностные характеристики не могут быть приобретенными или производными.

Согласно поаледней концепции дДеньги являются обладателями собственной стоимости. Стоимость денег формируется в 2 этапа:

• основанием стоимости является труд, затраченный на производство денег, а также труд на организацию их обращения. Эта стоимость находит свое выражение в рыночной стоимости денег.

• рыночная стоимость трансформируется в меновую стоимость, на базе которой деньги и выступают в роли всеобщего эквивалента.

Данный подход, однако, не объясняет, почему банкноты различного достоинства, имея примерно одинаковые характеристики, имеют различную меновую стоимость.

Функции денег

В современной экономической теории нет однозначного подхода к вопросу о функциях денег.

Согласно наиболее часто встречающемуся подходу в экономической литературе деньги выполняют 5 функций:

• мера стоимости;

• средство обращения;

• средство накопления;

• средство платежа;

• мировые деньги.

В такой последовательности функции выведены К. Марксом, по его мнению, такая последовательность функций денег отображает их возникновение.

Мера стоимости. Деньги как всеобщий эквивалент измеряют стоимость всех товаров. Однако не деньги делают товары соизмеримыми, а общественно необходимый труд, затраченный на производство товаров, создает условия их уравнивания.

Формой проявления стоимости товара является цена. Цена - это стоимость товара, выраженная в деньгах.

Функция мера стоимости денег изменяется с изменением форм денег, выступающих мерилом стоимости.

В период функционирования полноценных денег стоимость товаров соотносилось со стоимостью денег через соотношение общественного труда, затрачиваемого на их производство. Это было возможно вследствие того, что деньги имели самостоятельную стоимость - стоимость серебра и золота в них содержащегося.

В период функционирования бумажных денег, являющихся представителями полноценных стоимость товаров соотносилась также со стоимостью золота и серебра, так как денежная единица приравнивалась к строго определенному весовому количеству золота, принятого в стране за денежную единицу. Например, в США за доллар в 1900 году было принято 1,50463 г чистого золота.

При обращении неразменных кредитных денег механизм действия функции меры стоимости изменяется. Товары получают общественное признание не столько через деньги, сколько непосредственно в процессе производства. Поскольку заключающееся в них рабочее время уже в процессе производства начинает выступать как общественно необходимое. Цена товара находит сое подтверждение непосредственно в других товарах, посредством соотношения необходимого рабочего времени. Поэтому цена является формой проявления менового отношения данного товара ко всем прочим товарам, а деньги лишь выступают его отражением. Деньги выступают в качестве инструмента облегчающего обмен. Подтверждением этому может служить следующий пример. Если деньги не выполняют функцию мера стоимости и в стране производиться 500 товаров, то существует необходимость сравнить пропорции обмена каждого товара на каждый другой. Таких пропорций будет 12497500 штук.

Средство обращения. Товарное обращение состоит из 2 операций: продажи одного товара и купли другого. В этом процессе деньги играют роль посредника в обмене обоих товаров: Т - Д - Т.

Таким образом, деньги позволяют уйти от непосредственного обмена товар на товар (бартера) Т - Т и преодолеть индивидуальные, временные и пространственные границы характерные для последнего и ограничивающие товарное обращение.

Единственным условием для выполнения деньгами данной функции является желание людей использовать деньги в качестве средство оплаты за товары и услуги. История дает множество примеров, когда деньги не выполняли данную функцию. Примерами может служить неудачные попытки США использовать в денежном обращении 2-х $ купюры, которые были выпущены в 1970г., и 1$ монету, выпущенную в 1979г.

Степень выполнения деньгами функций меры стоимости и средства обращения определяется стабильностью принятой в стране единой измерения стоимости товаров. В условиях высокой инфляции происходит разделение функций меры стоимости и средства обращения между различными денежными единицами. Сделки совершаются в одной денежной единице, а расчет производиться в другой. Примерами могут служить опыт Китая (1939-1949гг.), Израиля (70-е годы 20в.), России (1991-1995гг.), когда мерой стоимости выступал доллар США, а обращение осуществлялось с использованием национальной денежной единицы.

Средство образования накоплений. Данная функция эволюционировала вместе с эволюцией денег. В период функционирования полноценных денег золото и серебро служило формой образования сокровищ, так как золото и серебро представляли всеобщее воплощение богатства. Сокровища всегда обладают реальной стоимостью. Образование сокровищ приводило к выводу денег из денежного обращения.

С прекращением размена банкнот на золото и изъятием его из денежного обращения средством накопления и сбережения становятся кредитные деньги. В отличие от полноценных они не являются сокровищем, и если изымаются из обращения, то из действительных денег превращаются в бумажные символы, не имеющие реальной стоимости. Накопление кредитных денег требует их обращение в денежный капитал. Этому способствует расширение и концентрация банковского дела.

В современных условиях наряду с денежной формой накопления существует множество других, более прибыльных форм накопления (ценные бумаги, недвижимость, антиквариат и пр.). Однако денежное накопление является основной формой благодаря своей ликвидности. Деньги как инструмент накопления обладают абсолютной ликвидностью.

Средство платежа. Данная функция возникла в связи с развитием кредитных отношений. В этой функции деньги используются при:

• продаже товаров в кредит;

• выплате заработной платы рабочим и служащим;

• осуществлении платежей в бюджет.

При функционировании денег в качестве средства платежа не наблюдается встречное движение денег и товаров. Оно либо отсутствует, либо разорвано во времени. Функция денег как средство платежа может быть представлена в следующей форме:

Т - О - временной разрыв - О - Д, где

Т- товар;

О- денежное обязательство;

Д - деньги.

Мировые деньги. Данная функция возникает вследствие международного разделения труда и мирового рынка. Парижским соглашением 1867г. единственной формой мировых денег было признано золото 995 пробы. В современных условиях мировыми деньгами являются валюты ведущих стран мира.

Существуют и другие подходы к определению функций денег. Так, в зарубежной экономической литературе чаще всего выделяются 3 функции денег:

• мера стоимости (единица счета);

• средство обращения (средство платежа);

• средство накопления (средство сохранения стоимости).

-

- Эволюция форм денег

Эволюция денег связана с качественными изменениями производительных сил и производственных отношений в результате общественного разделения труда, появления и развития товарного производства, формирования национальных и мирового рынков, развития кредитных отношений и банковского дела, укрепления государства, усиления его экономической роли, научно-технической революции в банковской сфере, процесса глобализации.

Исторически существовало две формы денег: полноценные и неполноценные.

Полноценные деньги. Полноценные деньги имели товарную природу, обладали собственной внутренней стоимостью. К полноценным деньгам относились металлические деньги: слитки и монеты из серебра и золота. Особенностью полноценных денег было то, что их номинальная стоимость в основном соответствовала стоимости содержащегося в них металла. Именно наличие у металлических денег внутренней стоимости обеспечивало их общепризнанность. Переход к чеканке монет из благородных металлов (серебра и золота) означал создание средств обращения и платежа в виде денежных знаков, отчеканенных из металла на монетном дворе, с установленными законом формой и весовым содержанием.

|

Эволюция денег связана с качественными изменениями производительных сил и производственных отношений в результате общественного разделения труда, появления и развития товарного производства, формирования национальных и мирового рынков, развития кредитных отношений и банковского дела, укрепления государства, усиления его экономической роли, научно-технической революции в банковской сфере, процесса глобализации. Исторически существовало две формы денег: полноценные и неполноценные. Полноценные деньги. Полноценные деньги имели товарную природу, обладали собственной внутренней стоимостью. К полноценным деньгам относились металлические деньги: слитки и монеты из серебра и золота. Особенностью полноценных денег было то, что их номинальная стоимость в основном соответствовала стоимости содержащегося в них металла. Именно наличие у металлических денег внутренней стоимости обеспечивало их общепризнанность. Переход к чеканке монет из благородных металлов (серебра и золота) означал создание средств обращения и платежа в виде денежных знаков, отчеканенных из металла на монетном дворе, с установленными законом формой и весовым содержанием. Покупательная способность полноценных денег (их способность обмениваться на определенное количество товаров и услуг) зависела от стоимости содержащегося в них металла. Чем больше весила золотая (серебряная) монета, тем выше была ее покупательная способность. Высшей формой полноценных денег были золотые монеты. Они имели собственную внутреннюю стоимость, выполняли функцию средства образования сокровищ и выступали в качестве автоматического, стихийного регулятора денежного обращения. Поэтому количество золотых денег в обращении всегда соответствовало потребности товарооборота в деньгах. При изменении стоимости золота изменялась и покупательная способность золотых денег. Это произошло, например, в XVI в. по причине поступления в Европу дешевого золота из Америки. Уменьшение стоимости золота вызвало общее повышение товарных цен. Полноценные деньги постепенно вытесняются неполноценными, происходит демонетизация золота, или процесс утраты золотом функций денежного товара. Стихийный процесс вытеснения золотых монет из внутреннего обращения по мере внедрения бумажных и кредитных денег завершился официальным отказом от всех форм золотого стандарта, что юридически закреплено изменениями Устава МВФ (1976—1978 гг.), предусматривающего отмену официальной цены золота и золотых паритетов валют. В настоящее время золото не выполняет ни одной денежной функции и, следовательно, процесс демонетизации золота завершен. |

|

Неполноценные деньги. Заменившие золото неполноценные деньги утрачивают товарную природу, не обладают собственной внутренней стоимостью. Несмотря на существенные расходы на изготовление всей массы неполноценных денег, затраты на производство каждой бумажно-денежной единицы совершенно незначительны и бесконечно малы по сравнению с ее номиналом. Поэтому в отличие от полноценных денег общепризнанность неполноценных денег обеспечивается не их внутренней стоимостью, а доверием экономических агентов к их эмитенту, тем, что они узаконены государством .

Неполноценные деньги являются знаками, представителями стоимости. В условиях параллельного обращения с золотыми деньгами неполноценные деньги являлись знаками, представителями золота (государственные бумажные деньги) или знаками, представителями золота и кредита (кредитные деньги). После демонетизации золота неполноценные деньги стали знаками, представителями стоимости товаров, находящихся в обращении.

В настоящее время практически во всех странах в обороте находятся кредитные деньги и разменные монеты.

Неполноценные деньги, не обладая собственной стоимостью в процессе обращения, приобретают представительную стоимость, которая определяет их покупательную способность.

-

- Электронные деньги в современном мире

В современном мире интернет помимо глобальной сети развлечений и общения становится ещё и неотъемлемым элементом в сфере оплаты товаров и услуг. В условиях роста потребностей людей, изменения экономики и научно-технического прогресса, возникает необходимость в быстрой и эффективной платежной системе, способной удовлетворять запросы как покупателей, так и продавцов. С этой целью собственно и были придуманы электронные деньги и электронные платежные системы. Существует множество взглядов исследователей на происхождение электронных денег, но все они в конечном итоге сводятся именно к этому.

Что касается роли электронных денег, то она заключается прежде всего, в создании универсальной платежной среды, способной объединить покупателя и продавца товаров и услуг. Можно дать следующее простое определение понятию электронных денег – это виртуальная валюта, хранящаяся в электронных платежных системах (например, электронный кошелек). С точки зрения денег как экономической категории, можно прийти к выводу, что это достаточно гибкий платежный инструмент, перенимающий на себя функции чеков и банковских карт и способный полностью заменить (вытеснить) наличные деньги.

Хочу также упомянуть, что рынок электронных денег в России ещё не до конца развит в связи с различными проблемами, связанными с охватом аудитории и безопасностью, а также особенностями их формирования и правового регулирования.

Тема данной статьи достаточно актуальна на сегодняшний день, так как электронные деньги становятся неотъемлемым атрибутом рыночной экономики и с развитием человечества их роль только растет.

Целью исследования является определение роли и места, степени влияния электронных денег на ход развития экономики, на жизнь и деятельность людей, а также анализ особенностей данной денежной формы.

Цель работы диктует необходимость решения следующих задач:

— изучение сущности и предпосылок развития электронных денег, исследование их видов и функций;

— изучение состояния рынка электронных денег в России, определение проблем и перспектив их развития.

Объектом исследования является российский рынок электронных денег, предметом исследования — электронные деньги и электронные платежные системы в современном мире.

Появление и внедрение электронных денег происходит на фоне общей либерализации денежного обращения в развитых странах и создания благоприятной среды, стимулирующей инновационную деятельность в сфере платежных и расчетных технологий.

Термин «электронные деньги» не имеет единого общепризнанного и общепринятого определения. Разные авторы дают различные трактовки этому понятию.

Так, председатель Ассоциации «Электронные деньги», объединяющей ключевых операторов электронных платежей и денежных переводов в России – Достов В. Л. считает их инструментом оптимизации платежного оборота.

По мнению же Белоглазовой Г. Н., электронные деньги – это средство электронного хранения денежной стоимости, которое не требует использования в трансакциях банковских счетов.

Мнение Овсейко С. В. сводится к тому, что электронные деньги – это денежные средства, которые предварительно предоставлены одним лицом другому лицу, учитывающему информацию о размере предоставленных денежных средств без открытия банковского счета, для исполнения денежных обязательств лица, предоставившего денежные средства, перед третьими лицами и в отношении которых лицо, предоставившее денежные средства, имеет право передавать распоряжения исключительно с использованием электронных средств платежа.

На современном этапе электронные деньги, несмотря на свою дематериализацию, выполняют функции единицы стоимости, средства обращения, средства платежа и средства сохранения стоимости. Именно поэтому, моя точка зрения на определение их сущности такова, что «электронные деньги – это выпущенные эмитентом единицы стоимости, существующие исключительно в электронной, цифровой форме».

Что касается истории развития электронных денег, то она проходит в следующие четыре этапа:

- 60-е — начало70-х гг. 20века. Внедряются в обращение магнитные кредитные дебетовые карты, начинают широко использоваться электронные системы платежей;

- вторая половина 80-х гг. 20 века. В обращении появляются смарт-карты или «карты с хранимой суммой»;

- середина 90-х гг. 20 века. Появляется новый вид электронных денег – «сетевые деньги», которые позволили индивидуальным пользователям осуществлять платежи в режиме реального времени или «онлайн» в компьютерных сетях. Эти платежи стали возможны благодаря специально разработанному программному обеспечению.

- первая половина 21 века. Дальнейшее развитие электронных денег и по сей день. На современном этапе в некоторых развитых странах ведется работа по приданию электронным деньгам статуса законного платежного средства.

Полное понимание сущности электронных денег возможно на основе изучения выполняемых ими функций. Они выполняют все те же функции, что и обычные деньги: меры стоимости, средства платежа, средства обращения, средства накопления и мировых денег.

Касаемо первой функции, следует отметить, что при использовании электронных денег исчезает внутренняя стоимость материальных денег, поэтому по мнению некоторых ученых, они выполняют только функцию масштаба цен, а не меры стоимости.

Функция средства обращения выполняется электронными деньгами при их обращении между эмитентами, получателями и плательщиками.

При выполнении же ими функции средства платежа, выделяют следующие характерные для них свойства: универсальность (возможность использования электронных денег в интернете в отличие от наличных денег) и безопасность ( по сравнению с пластиковыми картами и депозитными деньгами).

Реализация электронными деньгами функции средства накопления связана с их сохранением после продажи товаров и услуг и обеспечением ими покупательской способности своего владельца в будущем.

Что касается функции мировых денег, то электронные деньги, как правило, не используются в расчетах между странами, но с их помощью проводятся расчеты не только на территории государства, к которому принадлежит эмитент, но и за его пределами. Такое применение имеет некоторые ограничения, связанные с уровнем распространения используемой сети или работой с иным носителем информации. Хочу также отметить, что потенциал для выполнения электронными деньгами функции мировых денег достаточно большой и по мнению В. В. Жириновского, «электронные деньги могут быть только мировыми по форме и по существу».

Различают множество классификаций электронных денег и единого мнения по этому поводу не существует.

Глобально электронные деньги делят на два основных вида, первым из которых являются платежные сертификаты или чеки, эмитированные в электронном виде. Они подписаны электронной подписью эмитента и имеют определенный номинал, который хранится в зашифрованном виде (электронный аналог денежных средств).

Второй вид представлен в качестве записей на расчетном счету участника системы и представляет собой достаточно точный аналог безналичных средств. Расчеты осуществляются путем списания средств с одного счета и записи их на другой.

В действительности, оба эти вида практически неотличимы и используются приблизительно одинаково.

Как уже было упомянуто выше, рынок электронных денег в России ещё находится на стадии развития. В отличие от зарубежных стран, в России этот рынок начал своё функционирование гораздо позже. В момент, когда в стране появились такие негосударственные платежные системы, как WebMoney, Яндекс.Деньги, «Единый кошелек», Рапида, Кредит пилот и др., российский потребитель уже обладал некоторыми представлениями об электронных деньгах. Перечисленные платежные системы начали стремительно развиваться наряду с электронными денежными системами.

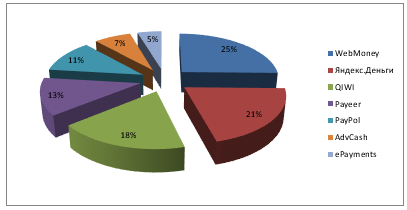

На сегодняшний день лидерами российского рынка электронных денег являются WebMoney и Яндекс.Деньги, совокупная доля которых составляет около 46%. На рисунке 1 представлена диаграмма, характеризующая рейтинг платежных систем в России за первый квартал 2020г. Как видно, самым известным и часто используемым сервером среди пользователей является WebMoney, доля которого на рынке электронных денег составляет около 25%. Порядка 21% жителей крупных городов с начала 2020г. хотя бы раз осуществляли платежи через Яндекс.Деньги, через Qiwi-кошелек – 18%, Payeer – 13%, PayPol – 11%, AdvCash – 7%, ePayments – 5%. Несмотря на это, среди подростков всё ещё популярными остаются Яндекс.Деньги и Qiwi-кошелек, а пользователи в возрасте от 46 до 55 лет чаще всего выбирают именно WebMoney.

Рейтинг платежных систем в России за 1кв. 2020г.

Согласно данным исследования Mediascope, такой способ оплаты в интернете, как электронные деньги, с каждым годом набирает всё большую популярность. Так, согласно проведенным исследованиям, в 2019году им пользуются уже около 75% опрошенных. Аудитория сервисов электронных денег стремительно растет и в 2019г. по сравнению с предыдущим годом, их доля выросла на 31,5%.

Подобный рост рынка электронных денег в России является следствием влияния таких факторов, как расширение возможностей использования электронных денег (улучшение функциональности мобильных версий, расширение списка услуг и т.д.), а также растущее доверие населения к средствам безналичной оплаты.

Но, не смотря на все преимущества электронных денег и электронных платежных систем, существует немало нерешенных проблем и вопросов, связанных, прежде всего, со сбором налогов, обеспечением эмиссии, обращением электронных денег. Прямое следствие правовой неурегулированности сферы эмиссии электронных денег – это незащищенность пользователя (возможность востребования размещенных в платежных системах средств, соблюдение конфиденциальности предоставленных личных данных, получение компенсации в случае программных сбоев и др.).

Кроме этого, одной из проблем развития рынка электронных денег в России является мошенничество. Данную проблему можно решить путем разработки специального законодательства, стандартов, регулирующих деятельность в сфере электронных денег, тем самым обеспечив безопасность и конфиденциальность осуществления расчетов.

Необходимо также отметить, что в России правовые проблемы касаемо безопасности использования электронной наличности (в т. ч. криптозащита электронных денег) не до конца решены, рынок средств защиты информации слабо развит, а их импорт не представляется возможным.

Проблемы развития рынка электронных денег в России вызваны как внешними (например, запрет на экспорт определенных технологий в нашу страну), так и внутренними факторами (лицензирование импорта или отсутствие одновременно надежных, удобных и адаптируемых систем отечественной разработки).

Однако несмотря на все проблемы и недостатки, которые были перечислены, можно с уверенностью сказать, что с ростом технологий и развитием человечества, платежи через интернет будут развиваться и дальше. Практически все проводимые в данной отрасли исследования свидетельствуют о том, что популярность электронных денег в стране с каждым годом растет, а аудитория стремительно увеличивается.

Большинство платежных систем в России находятся лишь на начальной стадии внедрения, однако их разработчики уже вступили в жесткую конкурентную борьбу. И всё же, по моему мнению, необходимо уделить большее внимание правовой базе, которая смогла бы в должной мере регулировать сферу электронных денег и электронных платежных систем. Это в свою очередь, приведет к стремительному росту и расширению сферы использования электронной наличности.

По мнению аналитиков, в скором времени электронные средства расчетов полностью вытеснят с рынка наличные деньги, поскольку они представляют более удобный способ оплаты товаров и услуг. Онлайновая оплата счетов достигнет значительных объемов, поскольку большинство пользователей начнет использовать или увеличит использование этой платежной опции, вместе с этим значительно сократится использование «бумажных» платежей.

В заключение хочу ещё раз отметить, что на современном этапе в России всё большую популярность набирает тенденция широкого использования электронных денег в качестве платежного инструмента, число их пользователей стремительно растет. На фоне постоянного совершенствования информационных и финансовых технологий, развития телекоммуникационной структуры и роста объемов электронной коммерции, формируются новые, действительно надежные, эффективные и малорискованные системы электронных денег.

Однако необходимо также упомянуть, что несмотря на это, немалая часть населения всё же предпочитает пользоваться наличностью, не доверяя электронным платежным системам, тем самым защищая себя от различного рода рисков.

По моему мнению, как бы не развивались сервисы электронных денег, всё население России никогда не сможет полностью перейти на электронную наличность, и прежде всего, мы не будем делать этого из соображений безопасности и сохранности собственных денежных средств.

Заключение

Эволюционные процессы по демонетизации золота, происходящие в экономике, подготовили почву для внедрения нематериальных носителей денег, которые получили определение – кредитные деньги. Так как золото приобрело значение общего эквивалента потребительской стоимости, то заслонила собой свою естественную потребительскую стоимость. Мировая практика использования золотых денег подготовила почву для принятия более эффективной формы денег, которая не привязана к золоту, и получила название неполноценных денег. Экономическая мысль пришла к выводу, что деньги это более сложное явление общественного характера, и оно не может быть выражено даже драгоценными металлами. Неполноценные деньги – это деньги, номинальная стоимость которых в разы выше, чем затраты на их изготовление. Неполноценные деньги появились еще во времена господства металлических денег, именно поэтому в истории был длительный период смешанной формы, свойственных полноценным и неполноценным деньгам. Неполноценные деньги разделены на несколько видов: наличные и кредитные.

Наличные же деньги имеют два вида: купюры и монеты. Кредитные деньги классифицируются по нескольким критериям: вексель, банкнота, чек, облигация и электронные деньги. Электронные деньги – это вид кредитных денег, существующий в памяти компьютера. Они автоматически совершают своё движение благодаря компьютерной памяти непосредственно по распоряжение владельцев текущих счетов. Подобная форма соединяет в себе все преимущества кредитных и наличных форм денег. Плательщик имеет возможность мгновенной оплаты платежа, предварительно проверив все условия и сделав подсчёты, как и в оплате наличными. При этом нет необходимости перевозить и переносить огромную массу наличных денег. Достигается существенная экономия средств, которые уходили на изготовление, хранение, перевозку наличных средств и т.д. Пластиковая карта является носителем электронных денег. Это именной денежный документ, который выдаётся владельцам текущего счета в банке. С помощью карты клиент может оплачивать свои покупки в интернете, в магазине и так далее.

Также владелец карты может погасить свои долги с помощью перевода, не используя наличку или бумажных платёжных документов. Существует такая разновидность электронных денег как сетевые деньги, которую в свою очередь делятся фиатные и нефиатные электронные деньги. Сетевые электронные деньги не имеют физической формы, а состоят из двоичных кодов на определённом носителе. Эти электронные купюры перемещаются от покупателя к продавцу при помощи специальных программ. Цифровые банкноты, как и обычные, уникальны и имеют специальный номер. Еще одной разновидностью электронных денег является криптовалюта. Это определённый вид электронных денег. Однако их эмиссия – это сложный процесс, сопрягаемый трудоёмкими вычислениями и техническими затратами, в основе которого лежат методы криптографии. На данный момент существует нетронутая ниша с огромным потенциалом для развития электронной торговли – это мобильная коммерция. Приобретение мобильными операторами лицензии на предоставление услуг, приведет к тому, что люди, пополняя счет своего телефона, смогут оплачивать всевозможные услуги и покупать товары; и по аналогии с платёжными системами выводить при необходимости наличные деньги, или класть их под проценты.

Список литературы

1. https://ru.wikipedia.org/wiki/Международные_финансы

2. http://www.library.fa.ru/files/worldfinance1.pdf

3. https://revolution.allbest.ru/finance/00234458_0.html

4. https://spravochnick.ru/

5. https://studme.org/140175/finansy/evolyutsiya_form_vidov_deneg

6. http://global-finances.ru/

7. https://yaroshok.ru/earnings/the-main-functions-of-money/

8. https://foxford.ru/wiki/obschestvoznanie/dengi-i-denezhnaya-politika

9. https://foxford.ru/wiki/obschestvoznanie/finansy-i-bankovskaya-sistema

10. https://ur-consul.ru/Bibli/Finansy-SHpargalka.html

11. https://vsdelke.ru/ekonterminy/finansy-chto-eto-takoe.html

12.https://kubsu.ru/sites/default/files/users/26237/portfolio/kursovaya_rabota_knyazeva_a.s._1_ek.pdf

13. https://mir-fin.ru/elektronnye_dengi.html

14. https://zen.yandex.ru/media/kak_finance/elektronnye-dengi-vidy-klassifikaciia-poniatie-harakteristika-5ab8bb2157906ab97c785233

15. https://sovets.net/12925-elektronnye-dengi.html

16. https://abcdwork.ru/finansy/elektronnye-dengi-vidy-xarakteristika-i-platezhnye-sistemy.html

17. http://edrj.ru/article/09-04-20

18. https://ru.wikipedia.org/wiki/Электронные_деньги

19.https://studwood.ru/699524/ekonomika/vidy_formy_elektronnyh_deneg_sovremennom_mire

20.https://kubsu.ru/sites/default/files/users/22953/portfolio/kursovaya_sinegribov_s.yu_.pdf

- Финансовая политика и ее реализация в РФ (Содержание и значение финансовой политики)

- «Управление приемом, размещением и хранением товаров. Классификация запасов. На примере реально существующей организации» (Понятие и необходимость создания материальных запасов)

- Денежный оборот. Эмиссия денег

- Коммерческие риски и способы их уменьшения (на примере ИНКОМ - недвижимость)

- Формирование компетентностного портрета современного менеджера (Определение компетенции персонала, методы оценки, критерии компетенции)

- Анализ конкурентов на рынке и определение собственной конкурентоспособности (на примере компании PepsiCo)

- “Создание калькулятора”

- Анализ деятельности спортивной организации на примере магазина «Адидас»

- Финансовое планирование, изменение его задач и методов в современных условиях

- Теоретические основы организации бухгалтерского учета на предприятии (Теоретические основы организации бухгалтерского учета на предприятии)

- Органы государственного управления ( Сущность принципа разделения властей)

- Принципы эффективного планирования деятельности предприятия (Принципы эффективного планирования деятельности предприятия)