Денежные обзоры и система показателей денежно-кредитной статистики Центрального банка РФ (на примере банковской системы России)

Содержание:

Введение

Актуальность. Актуальность данной темы в том, что банковская статистика является одним из основных элементов рыночного механизма, поэтому негативные изменения в ней могут повлечь за собой ухудшение состояния экономики страны в целом.

Цель работы: исследовать денежные обзоры и систему показателей денежно-кредитной статистики Центрального банка РФ (на примере банковской системы России).

В соответствии с целью ставятся следующие задачи:

- исследовать назначение денежно-кредитной статистики ЦБ РФ;

- рассмотреть методы денежно-кредитной статистики;

- дать оценку современному этапу развития банковского сектора РФ на основе показателей денежно-кредитной статистики ЦБ РФ;

- определить пути повышения информационной открытости банковского сектора РФ.

Объектом исследования является современная банковская система РФ.

Предметом исследования являются показатели денежно-кредитной статистики.

Теоретическую и методологическую основу исследования составили научные труды отечественных и зарубежных ученых-специалистов в области экономической теории, теории финансов и банковского дела.

В процессе исследования использованы различные эконометрические и статистические методы исследования: средних величин, графический и табличный методы.

Информационная база исследования включает законодательные и нормативные акты Российской Федерации, постановления Правительства РФ, инструктивные материалы и статистическую отчетность Банка России, данные финансово-экономических отчетов коммерческих банков Российской Федерации, публикации российских и зарубежных исследователей.

Структура работы. Работа включает введение, три главы, заключение, список литературы.

Глава 1. Теоретические аспекты денежно-кредитной

статистики ЦБ РФ

Исследовать сущность и классификацию кредитных отношений в рыночной экономике; рассмотреть функции кредитных отношений в рыночной экономике; выявить направления и формы развития кредитных отношений; определить особенности формирования кредитных отношений; провести анализ деятельности ведущих международных кредитных организаций; дать оценку современному этапу развития кредитных отношений в РФ; выявить положительные и отрицательные тенденции развития; определить пути совершенствования кредитных отношений в условиях рыночной экономики. Исследовать сущность и классификацию кредитных отношений в рыночной экономике; рассмотреть функции кредитных отношений в рыночной экономике; выявить направления и формы развития кредитных отношений; определить особенности формирования кредитных отношений; провести анализ деятельности ведущих международных кредитных организаций; дать оценку современному этапу развития кредитных отношений в РФ; выявить положительные и отрицательные тенденции развития; определить пути совершенствования кредитных отношений в условиях рыночной экономики.

Исследовать сущность и классификацию кредитных отношений в рыночной экономике; рассмотреть функции кредитных отношений в рыночной экономике; выявить направления и формы развития кредитных отношений; определить особенности формирования кредитных отношений; провести анализ деятельности ведущих международных кредитных организаций; дать оценку современному этапу развития кредитных отношений в РФ; выявить положительные и отрицательные тенденции развития; определить пути совершенствования кредитных отношений в условиях рыночной экономики.

1.1. Назначение денежно-кредитной статистики ЦБ РФ

Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок.

Банковская статистика является частью финансовой статистики. Финансово-банковская статистика занимается количественной характеристикой процессов и явлений, происходящих в финансово-кредитной системе. В финансово-кредитной системе происходит образование и распределение централизованного фонда денежных средств госбюджета, совершаются операции по аккумуляции денежных средств предприятий и населения, операции по краткосрочному и долгосрочному кредитованию, по финансированию капитальных вложений, организации денежных оборотов и другие[1].

Статистика финансов – это отрасль социально-экономической статистики, занимающаяся количественной характеристикой финансов и финансово-хозяйственной деятельности, процесса воспроизводства и кругооборота финансовых ресурсов. Финансы - это совокупность денежных отношений, организованных государством, в процессе которых осуществляется формирование и использование общегосударственных фондов денежных средств для осуществления экономических, социальных и политических задач. Финансовое благосостояние страны зависит от результатов финансовой деятельности всех отраслей, сфер и секторов национальной экономики[2]. В связи с этим для совокупной оценки финансов нужно располагать статистической информацией о составе денежных накоплений, финансовых результатах работы предприятий, корпораций и организаций отдельных видов экономической деятельности и секторов экономики.

Исходя из звеньев финансовой системы государства, сформировались отрасли финансовой статистики и соответственно границы объекта статистического изучения. Таким образом, объектом статистики финансов выступают государственные финансы, финансовые корпорации и финансы организаций. Следовательно, направления статистических исследований в области финансов определяются отраслевой структурой статистики финансов.

Предметом статистики финансов как отрасли социально-экономической статистики в наиболее широкой форме является количественная сторона массовых явлений, которые представляют собой совокупность экономических отношений, выражаемых в денежной форме и опосредствующих производство товаров и услуг, их распределение, перераспределение, потребление и накопление[3].

Предмет статистики финансов исключительно широк. Его специфика определяется тем, что он представляет наиболее важную и сложную сферу экономических отношений в рыночной экономике, заключающуюся в деятельности финансово-кредитной системы. Вместе с тем широта предмета статистики финансов определяется и тем, что каждая отрасль экономической и социальной статистики органично связана с финансами, поскольку результаты деятельности предприятий и организаций количественно выражаются в денежной форме и зависят от наличия и характера использования различного рода фондов денежных средств[4].

Основные задачи:

1) изучение процессов в производстве, распределении, перераспределении и конечном использовании ВНП и НД, выявление на этой основе пропорций и закономерностей в распределительных отношениях в экономике;

2) осуществление контроля обеспеченности воспроизводственного процесса необходимыми денежными средствами и фондами;

3) изучение состояния и развития финансово-кредитной системы и отдельных её отраслей;

4) выявление статистических закономерностей в развитии финансово- кредитной системы;

5) обеспечение статистической информацией органов государственной власти, управления, физических и юридических лиц;

6) совершенствование системы статистических показателей, методологии их исчисления, внедрение в отечественную практику мировой практики[5].

1.2. Методы денежно-кредитной статистики

Метод статистики финансов представляет собой определенную процедуру, состоящую из ряда этапов.

Ι этап является определяющим для последующего статистического исследования. Здесь происходит разработка научной гипотезы. Она предполагает постановку задач исследования для достижения конкретной цели, формулировку этой цели, выделение и ограничение объекта наблюдения, разработку системы показателей, позволяющих описать изучаемый объект.

ΙΙ этап. Статистическое наблюдение, то есть сбор необходимых сведений об изучаемом объекте.

III этап - сводка и группировка собранных данных. От качества работы, проведенной на Ι и ΙΙ этапах, зависит качество статистического анализа и выводов[6].

Основные методы банковской статистики: сводка и группировка данных; расчет абсолютных, относительных и средних величин; составление рядов распределения и их динамика, и анализ; корреляционно-регрессионный анализ взаимосвязанных явлений и процессов, факторный анализ для выявления экономических резервов кредитно-денежной системы[7].

Статистика изучает банковскую систему и ее деятельность по различным аспектам, а именно: количеству банков, формам их собственности и назначению, видам кредитно-расчетного обслуживания, ассортименту оказываемых услуг; филиалам и отделениям банков; отраслевой принадлежности или формам собственности клиентов банка; характеру объекта кредитования, размеру операций[8]. Для этих целей в банковской статистике широко используются различные группировки.

Выбор группировочных признаков зависит от целей и задач статистического анализа, конкретных потребностей управления денежно-кредитной системой. Относительные показатели позволяют определять и анализировать структуру и динамику основных явлений банковской сферы. Факторный и корреляционный анализ дает возможность для выявления и определения степени взаимосвязи факторов, влияющих на развитие тех или иных экономических процессов, анализа деятельности банковской системы. Анализ с помощью коэффициентов позволяет установить количественную взаимосвязь между различными статьями или группами статей бухгалтерского баланса. При этом сопоставляться объединенные по какому – либо экономическому принципу активные статьи с пассивными, либо определяется удельный вес статей в активе или пассиве. Метод коэффициентов используется для регулирования деятельности коммерческого банка, а также для контроля деятельности филиалов. Наиболее употребительны коэффициенты, дающие количественное соотношение ряда статей для поддержания ликвидности баланса коммерческого банка[9].

Исследовать сущность и классификацию кредитных отношений в рыночной экономике; рассмотреть функции кредитных отношений в рыночной экономике; выявить направления и формы развития кредитных отношений; определить особенности формирования кредитных отношений; провести анализ деятельности ведущих международных кредитных организаций; дать оценку современному этапу развития кредитных отношений в РФ; выявить положительные и отрицательные тенденции развития; определить пути совершенствования кредитных отношений в условиях рыночной экономики. Исследовать сущность и классификацию кредитных отношений в рыночной экономике; рассмотреть функции кредитных отношений в рыночной экономике; выявить направления и формы развития кредитных отношений; определить особенности формирования кредитных отношений; провести анализ деятельности ведущих международных кредитных организаций; дать оценку современному этапу развития кредитных отношений в РФ; выявить положительные и отрицательные тенденции развития; определить пути совершенствования кредитных отношений в условиях рыночной экономики.

Исследовать сущность и классификацию кредитных отношений в рыночной экономике; рассмотреть функции кредитных отношений в рыночной экономике; выявить направления и формы развития кредитных отношений; определить особенности формирования кредитных отношений; провести анализ деятельности ведущих международных кредитных организаций; дать оценку современному этапу развития кредитных отношений в РФ; выявить положительные и отрицательные тенденции развития; определить пути совершенствования кредитных отношений в условиях рыночной экономики.

Выводы по разделу

Банковская статистика является частью финансовой статистики. Финансово-банковская статистика занимается количественной характеристикой процессов и явлений, происходящих в финансово-кредитной системе. В финансово-кредитной системе происходит образование и распределение централизованного фонда денежных средств госбюджета, совершаются операции по аккумуляции денежных средств предприятий и населения, операции по краткосрочному и долгосрочному кредитованию, по финансированию капитальных вложений, организации денежных оборотов и другие.

Основные задачи денежно кредитной-статистики:

1) изучение процессов в производстве, распределении, перераспределении и конечном использовании ВНП и НД, выявление на этой основе пропорций и закономерностей в распределительных отношениях в экономике;

2) осуществление контроля обеспеченности воспроизводственного процесса необходимыми денежными средствами и фондами;

3) изучение состояния и развития финансово-кредитной системы и отдельных её отраслей;

4) выявление статистических закономерностей в развитии финансово- кредитной системы;

5) обеспечение статистической информацией органов государственной власти, управления, физических и юридических лиц;

6) совершенствование системы статистических показателей, методологии их исчисления, внедрение в отечественную практику мировой практики.

Глава 2. Показатели денежно-кредитной статистики

Исследовать сущность и классификацию кредитных отношений в рыночной экономике; рассмотреть функции кредитных отношений в рыночной экономике; выявить направления и формы развития кредитных отношений; определить особенности формирования кредитных отношений; провести анализ деятельности ведущих международных кредитных организаций; дать оценку современному этапу развития кредитных отношений в РФ; выявить положительные и отрицательные тенденции развития; определить пути совершенствования кредитных отношений в условиях рыночной экономики. Исследовать сущность и классификацию кредитных отношений в рыночной экономике; рассмотреть функции кредитных отношений в рыночной экономике; выявить направления и формы развития кредитных отношений; определить особенности формирования кредитных отношений; провести анализ деятельности ведущих международных кредитных организаций; дать оценку современному этапу развития кредитных отношений в РФ; выявить положительные и отрицательные тенденции развития; определить пути совершенствования кредитных отношений в условиях рыночной экономики.

Исследовать сущность и классификацию кредитных отношений в рыночной экономике; рассмотреть функции кредитных отношений в рыночной экономике; выявить направления и формы развития кредитных отношений; определить особенности формирования кредитных отношений; провести анализ деятельности ведущих международных кредитных организаций; дать оценку современному этапу развития кредитных отношений в РФ; выявить положительные и отрицательные тенденции развития; определить пути совершенствования кредитных отношений в условиях рыночной экономики.

Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок.

2.1. Показатели развития кредитных отношений

Кредитные отношения - это отношения, складывающиеся по поводу постадийного движения этого ресурса с выполнением на каждой стадии определенных функций, в то же время в качестве опоры служит термин «кредитная система», когда речь идет уже об организационных основах системы кредитования, сложившейся в отдельной стране. Можно сказать, что кредитная система любой страны объективно и субъективно формируется под влиянием тех требований, которые формулирует наука о кредитных отношениях.

Сформулируем принципы построения кредитных отношений и оценим,

насколько они реализованы в кредитной системе РФ и зарубежных стран.

Системность кредитных отношений предполагает, что эти отношения, состоящие из отдельных элементов, образуют целостную структуру (с точки зрения ее содержательно-функциональной) с ее устойчивыми прямыми и обратными связями. В соответствии с принципом системности кредитная система представляет собой совокупность взаимосвязанных элементов разных структурных уровней, объединенных в единое целое и функционирующих в соответствии с общей целью. Из принципа системности вытекает закон необходимого разнообразия финансовых операций и видов финансовой деятельности. Данный принцип в существенной степени реализован в кредитной системе РФ: она представлена разнообразными кредитно-финансовыми учреждениями, включая Центральный банк, коммерческие банки, парабанки, прочие небанковские структуры, имеет также место быть развитая система неформальных кредитных отношений среди населения.

Однако можно показать ряд критериев, которые позволяют нам сделать вывод о том, что требование системности реализуется кредитной системой РФ не в полной мере. Так, в банковской системе РФ нарушено требование более или менее равномерного распределения банковских учреждений по территории страны, а также внутри регионов, наблюдается явная асимметричность их размещения. Так, 85% промышленного хозяйственного потенциала создается вне Москвы и Санкт-Петербурга, но на эти два города приходится 85% консолидированных активов банков. По мнению Ю. И. Любимцева и Ф. Ф. Галлямова, конфигурация системы коммерческих банков представляет собой своего рода «комету», «голова которой представлена банками Москвы, где сосредоточена половина всей ее массы..., а в остальной — «хвостовой» части — распылена вторая половина па огромной территории России»[10]. Налицо неравномерность распределения финансовых средств и кредитных ресурсов, что сильно сдерживает развитие[11]. В условиях, когда основная масса банковских, экономических, финансовых, бюджетных ресурсов сосредоточена в центре, невозможно думать о том, что регионы оживут. Возникают проблемы финансовых потоков и коммуникаций, порождается отрыв интересов и потенциала крупнейших банков от экономических и финансовых процессов, протекающих в отдаленных регионах. По нашему мнению, региональный банковский сектор во многих субъектах РФ не способен участвовать в реализации задач модернизации, интенсивного роста потенциала и стратегического развития, как регионов, так и страны в целом[12].

Наблюдается и резкая дифференциация между регионами по показателю

индекса обеспеченности банковскими услугами, что объясняется, прежде всего, неравномерностью их экономического развития. Как правило, обеспеченность банковскими услугами выше среднероссийского уровня отмечается в промышленно развитых областях (таблица 1). Наиболее высоким уровнем обеспеченности банковскими услугами характеризовались Москва (1,95), Санкт-Петербург (1,62), Калининградская (1,06) и Новосибирская области (1,06). В 11 субъектах РФ из 77, которые принимались в расчет, обеспеченность банковскими услугами была ниже среднероссийского уровня более чем в 2 раза[13].

Таблица 1

Динамика количества действующих кредитных

организаций в федеральных округах в 2010-2016 гг., ед.

|

Регион |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

Центральный федеральный округ |

598 |

585 |

571 |

564 |

547 |

504 |

434 |

|

Северо-Западный федеральный округ |

75 |

71 |

69 |

70 |

70 |

64 |

60 |

|

Южный федеральный округ |

113 |

47 |

45 |

46 |

46 |

43 |

37 |

|

Северо-Кавказский федеральный округ |

57 |

56 |

50 |

43 |

28 |

22 |

|

|

Приволжский федеральный округ |

123 |

118 |

111 |

106 |

102 |

92 |

85 |

|

Уральский федеральный округ |

54 |

51 |

45 |

44 |

45 |

35 |

32 |

|

Сибирский федеральный округ |

61 |

56 |

54 |

53 |

51 |

44 |

41 |

|

Дальневосточный федеральный округ |

31 |

27 |

26 |

23 |

22 |

22 |

17 |

|

Всего |

1058 |

1012 |

978 |

956 |

923 |

832 |

728 |

Если соотнести количество банков с численностью населения страны, получится, что в России сегодня одно банковское учреждение (банк или филиал) приходится примерно на 32 тыс. человек, тогда как в США — одно на 2 тыс. человек, в Европе — одно отделение на 1,5 тыс. человек в Германии, одно на 4-5 тыс. человек в Великобритании, Ирландии, Швеции и Финляндии. Показатели обеспеченности банковскими услугами в России представлены в Приложении 1. Все это свидетельствует о необходимости развивать банковскую инфраструктуру, резко улучшать качество и эффективность работы банков в широком плане, повышать уровень квалификации финансовых работников.

Таким образом, говорить о сложившемся насыщенном рынке банковских услуг можно только в отношении Москвы и Московской области, Санкт-Петербурга, Екатеринбурга и Свердловской области, Тюменской области, Калининградской области, Новосибирска, Самары, Нижнего Новгорода и Ростова-на-Дону. Банковская инфраструктура других регионов, особенно отдаленных районов страны (Мурманская, Архангельская области, Восточная Сибирь, Дальний Восток) развита слабо, поэтому в число приоритетных задач развития банковского сектора необходимо поставить предоставление общественно необходимых банковских продуктов на всей территории страны.

Отметим также, что российскую банковскую систему отличает весьма высокая степень концентрации. На 200 крупнейших российских банков приходится 96,5%, а на первые пять банков (в основном это банки, контролируемые государством) — 51,6 % совокупных активов банковской системы (данные на начало 2015 г.) [14]. Концентрация в банковском секторе России выражается в основном в доминировании Сбербанка. Если же не учитывать банки, контролируемые государством, то оставшаяся часть банковского сектора России сильно фрагментирована.

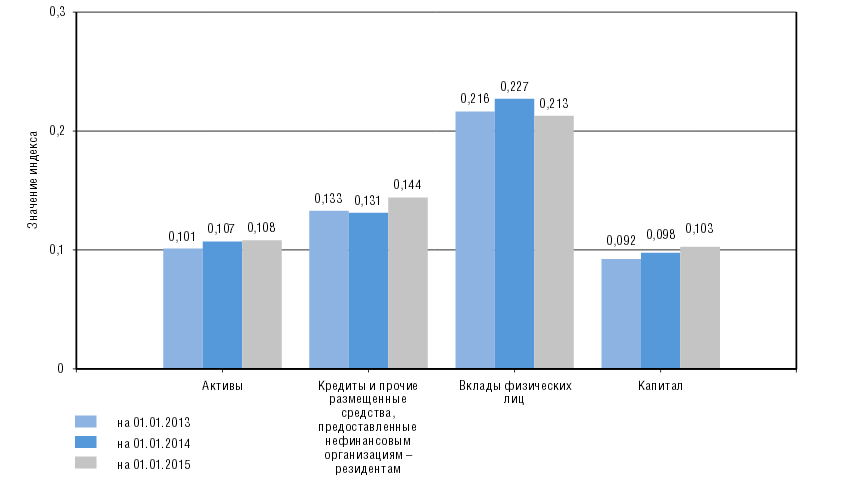

Распространенные в международной практике индикаторы концентрации, в частности индекс Херфиндаля-Хиршмана, показывают, что концентрация в 2014 г. по основным группам активов и обязательств находилась на среднем уровне при наличии тенденции к росту (за исключением рынка вкладов). За 2014 г. индекс концентрации активов увеличился с 0,107 до 0,108, индекс концентрации капитала - с 0,098 до 0,103, индекс концентрации кредитов нефинансовым организациям - резидентам - с 0,131 до 0,144 (рисунок 1).

В большинстве стран мира в банковском секторе доминирует олигополия, когда основным игрокам рынка принадлежит большая часть всех финансовых средств[15]. Для оценки концентрации капитала в финансовых институтах применяются коэффициенты концентрации капитала в доле от общего рынка для трех крупнейших банков (топ-3, CR3), для пяти (топ-5, CR5), для десяти крупнейших финансовых институтов (топ-10, CR10) (таблица 2).

Рисунок 1 – Концентрация банковского сектора России[16]

По показателю CR3 < 45% Россия приближалась к умеренно концентрированному банковскому рынку.

Еще одной общемировой тенденцией в банковском секторе является усиление роли государства на финансовом рынке, которая стала нарастать после мирового финансового кризиса 2008 г.

Таблица 2

Распределение капитала по финансовым институтам

в странах мира[17]

|

Страна |

Концентрация в банковском секторе на 2014 г, % |

||

|

CR3 |

CR5 |

CR10 |

|

|

США |

15 |

62 |

64 |

|

Германия |

22 |

31 |

46 |

|

Россия |

41 |

47 |

56 |

|

Австрия |

53 |

64 |

77 |

|

Италия |

27 |

40 |

54 |

|

Япония |

39 |

51 |

56 |

Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок.

Процесс участия государства в странах идет разными путями, например, в США крупнейшим финансовым институтам была оказана финансовая государственная поддержка, которая была предложена на условиях, ограничивающих свободу действий самих банков, примерно такими методами действовали в странах Европейского Союза, с учетом своей специфики. В России роль государства в банковском секторе достаточно велика, государство является владельцем пакетов акций крупнейших финансовых институтов. На 2015 г. в список банков с государственным участием входило 35 финансовых организаций, таких как «Сбербанк России», «ВТБ», «ГазПромБанк», «ВТБ 24», «Россельхозбанк»[18]. В общем числе действующих банков доля финансовых институтов с государственным участием составляла 4,1%, что достаточно немного, но если рассматривать параметр величины активов, которыми владели банки с государственным участием, то его значение составляет (только с учетом банков, входящих в Топ-20) 62,25%, то есть практически две трети финансового рынка контролировалось государством.

Рассмотрим изменение капитала банков России с государственным участием за последние годы (таблица 3).

Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по- Таблица 3

Величина активов банков России с государственным участием ко всему рынку[19]

|

Год |

Величина активов, % |

|

2004 |

44,32 |

|

2005 |

46,96 |

|

2006 |

47,28 |

|

2007 |

48,96 |

|

2008 |

47,71 |

|

2009 |

52,05 |

|

2010 |

53,43 |

|

2011 |

52,42 |

|

2012 |

53,91 |

|

2013 |

54,39 |

|

2014 |

58,48 |

|

2015 |

62,25 |

За последние десять лет в России концентрация активов в финансовых институтах с государственным участием имела тенденцию к нарастанию, основной пик пришелся на 2009 г., когда многие игроки ушли с финансового рынка, а банкам с государственным участием была оказана финансовая поддержка. В последние годы тенденция к концентрации в кредитных учреждениях с государственным участием только нарастает, и в разгар кризиса будет увеличиваться. Несмотря, на то, что у государства не хватает денег, продавать пакеты государственной собственности по низким ценам не будут, кроме этого значительную роль при продаже будет играть политическая составляющая.

В рамках реализации принципа системности необходимо указать на малоразмерность капитала большинства российских, в первую очередь, региональных банков (с точки зрения требований Базель II и III). Суммарный капитал банковского сектора РФ составляет на конец 2014 г. примерно 180 млрд дол. [20], что меньше капитала отдельных крупнейших банков, таких, как, например, Bank of America или Citybank.

В 2013-2014 гг. заметно возросла нагрузка на капитал российских банков. Это связано как с расширением масштабов банковской деятельности, так

и ужесточением пруденциальных требований Банка России, в том числе в рамках перехода на принципы Базеля 2 и Базеля 3, а также ограниченными

возможностями большинства кредитных организаций наращивать капитальную базу за счет внутренних источников и привлечения средств собственников. На начало 2015 г. показатель достаточности капитала (норматив Н 1.0) на уровне более 14% имели 578 кредитных организаций, но на их долю приходилось только 12,2 % всех активов банковского сектора. В то же время 90 банков, контролирующих 47% всех активов, имели коэффициент достаточности капитала, который едва превышал критическую черту, варьируясь, даже с учетом вероятной манипуляции с отчетностью, в диапазоне 10-12%. Для сравнения отметим, что на начало 2013 г. критические значения достаточности собственных средств имели кредитные организации, удельный вес которых был заметно ниже -19,7%.

Дефицит капитала не только сдерживает реализацию потенциала кредитования, но лишает банки «подушки безопасности», позволяющей абсорбировать возросшие риски. При этом в макроэкономической ситуации 2014-2016 гг. большинство собственников вряд ли может в необходимых и достаточных объемах докапитализировать банки, а сами банки не имеют для этого внутренних источников. Но острота проблемы настолько велика, что она уже требует безотлагательных решений. Именно это и послужило основанием для включения в антикризисный план Правительства РФ пункта о докапитализации банков.

В системе относительных показателей Россия проигрывает ведущим странам мира. Так, отношение активов банковского сектора к ВВП составляет в России 79%, в то время как в Германии этот показатель достигает 313%, в Японии — 177%, а в Еврозоне — 253% (данные за 2012 г.). На наш взгляд, причина такого положения кроется в низком уровне доходов населения, не позволяющем формировать сбережения, низком уровне финансовой грамотности населения, а также высокой доле неорганизованных сбережений. Указанные несоответствия приводят к недостаточной конкурентоспособности отечественной банковской системы.

Другой принцип — многоуровневость, когда кредитные отношения в своем развитии охватывают все уровни экономики (теоретически выделяется три уровня: домашнее хозяйство — предприятие — национальная экономика, в других случаях — уровень индивида (наноуровень), уровень предприятия (микроуровень), регион (мезоуровень), межрегиональное взаимодействие (также относится к мезоуровню), национальная экономика, межстрановое интегрированное пространство, мировая экономика). В данном контексте мы можем констатировать тотальный характер кредитных отношений.

Кредитная система РФ также реализует и этот принцип не в полном объеме, так как существует проблема доступа к кредитному ресурсу. На практике мы сталкиваемся с проблемой недоступности банковских кредитов для предприятий (особенно мелких и средних) реального сектора экономики. В 2014-2015 гг. в России сложилась ситуация, когда реальный сектор остро нуждается в инвестициях (по данным российского статистического ежегодника, в 2014 г. примерно 35% предприятий добывающих и обрабатывающих производств среди факторов, ограничивающих их деловую активность, назвали недостаток финансовых средств)[21]. При этом банки испытывают недостаток ликвидности. В конце 2014 г. недостаток наиболее ликвидных активов ощущался в связи с девальвационными процессами и стремлением населения изъять сбережения, и поэтому с этой проблемой столкнулись в основном крупные системообразующие банки России. Для стабилизации курса рубля Банк России вынужден был увеличить ключевую ставку с 10,5% до 17% годовых, но не смог сдержать падения рубля по отношению к мировым валютам, проблема ликвидности усилилась. Поэтому в начале 2015 г., несмотря на снижение ключевой ставки до 15%, а затем до 11 %, недостаток ликвидности стали испытывать почти все мелкие и средние банки, и даже расширение числа банков, допущенных к участию в кредитных аукционах, проводимых ЦБ, не смогло снять напряженности.

Между тем, банки должны принимать активное участие в модернизации экономики на основе существенного повышения уровня и качества услуг, предоставляемых организациям и населению, и обеспечения его системной устойчивости. Достижение этой цели является необходимым условием развития российской экономики и повышения ее конкурентоспособности на международной арене за счет диверсификации и перехода на инновационный путь развития.

В то же время кредиты отечественных банков, направленные на формирование основного капитала экономики России, в 2003—2015 гг. не превышали 7% от общего объема кредитования предприятий и организаций. Не удивительно, что удельный вес кредитов российских банков в структуре отечественных инвестиций в этот период в среднем не превышал 9%. Для сравнения: в США — 40%, в странах ЕС — 45%, в Японии — 65%[22]. Другими словами, в настоящее время в России инвестиционного и коммерческого кредитования, связанного с выдачей среднесрочных и долгосрочных кредитов, практически нет. Эта ситуация объясняется в том числе тем, что рентабельность большинства отраслей реального сектора остается настолько низкой, что не позволяет им использовать дорогие банковские ресурсы для финансирования своей деятельности. Высокая процентная ставка (15—20% и даже выше) является фактически запретительной для инвестиционных кредитов и не дает предприятиям привлекать в проекты кредитные ресурсы на срок более трех лет.

Усугубляет ситуацию и тот факт, что в последние два десятилетия в России капитал, переданный банковским сектором реальному сектору экономики, неэффективно распределяется между отраслями экономики. Ключевую роль все активнее играет нефтегазовый экспорт, а также экспорт иного сырья, металлов, приводящий к существенному отставанию в развитии машиностроительного комплекса и других обрабатывающих производств. Видимая причина отставания машиностроения и смежных с ним отраслей — это устойчивое распределение инвестиционных ресурсов, складывающееся не в пользу последних. Причина такого распределения заключатся в более высокой рентабельности добывающих отраслей по сравнению с производством машин и оборудования, а также внеэкономических факторах, например, монопольном положении экспортоориентированных отраслей, близости к властным структурам. Так, согласно официальной статистике, в 2014 г. рентабельность проданных товаров, продукции, работ, услуг в добыче полезных ископаемых составила 26,0%, тогда как в производстве машин и оборудования — 5,5 %, а в производстве транспортных средств и оборудования — 4,2%[23].

Руководствуясь своими чисто коммерческими интересами, банки направляют деньги в быстро окупаемые сферы деятельности (отрасли), поэтому для удовлетворения народнохозяйственных интересов необходимо сделать привлекательными те сферы, которые интересны государству. Представляется крайне важным регулирование финансовых потоков и направление их в те сферы, развитие которых считается приоритетным в экономической политике в настоящее время.

Кроме принципов системности и многоуровневости, можно выдвинуть применительно к кредитным отношениям принцип координации, который подразумевает объединение участников с разнородными интересами для решения единой задачи и неразрывно связан с долгосрочными стратегиями, недопущением избыточных рисков и контролем.

В рамках кредитной системы РФ функции координации распылены

между различными участниками: Центральным банком, Минфином (Казначейство) и Минэкономразвития. Банк России выступает как мегарегулятор, играет роль кредитора последней инстанции и первичного источника финансовых ресурсов. Одновременно на него возложена и масштабная цель контроля за инфляцией и валютным курсом.

В настоящее время названные структуры не всегда действуют согласовано, возникают противоречия, так как и у ЦБ РФ, и у Казначейства, и у Минэкономразвития свои задачи и свои линии поведения. Нужен интегрирующий орган, который мог бы согласовывать обе стороны, добиваться того, чтобы решения были комплексными, внутренне непротиворечивыми. Целесообразно возложить частично на Центробанк ответственность за экономический рост и занятость, он должен обеспечивать кредитное сопровождение государственных программ; требуется теснейшая координация обозначенных выше структур, с тем, чтобы они совместно решали общую задачу обеспечения экономического роста, взаимодействуя между собой, разграничивая функции и проводя единую экономическую политику.

В дополнение к принципам системности, многоуровневости и координации можно выделить такой принцип, как принцип целевой функции, который основан на совокупности задач, которые должны обеспечивать нормальный кругооборот кредитного ресурса; они падают на кредитные отношения и проецируются па кредитную систему.

На кредитную систему РФ возложены следующие функции:

— действие совокупности факторов, способствующих формированию

сбережений;

— обеспечение наиболее полного вовлечения в оборот свободных ресурсов;

— обеспечение доступности ресурсов;

— наиболее полное обеспечение запроса экономики в кредитных ресурсах;

— распределение аккумулированных кредитной системой средств по

видам экономической деятельности в соответствии с запросами экономики

и задачами социально-экономического развития;

— аккумулированные ресурсы должны приносить какую-либо полезность;

— использование ресурса должно обеспечивать его возврат.

Все эти функции в достаточной степени взаимосвязаны, и необходимо

добиваться их одновременной реализации, что будет залогом успеха. Выделить какую-либо функцию отдельно, чтобы показать ее особую значимость и первоочередность, затруднительно. Важно отметить, что в рамках реализации возложенных функций кредитная система РФ по одним требованиям удовлетворяет им, по другим (наиболее полное вовлечение в оборот свободных ресурсов, обеспечение экономики деньгами, обеспечение возврата и другие) — нет.

Следующий принцип — принцип регионализации банковского дела (акцент на концентрацию и рассеивание банковских активов), когда, наряду

с крупными федеральными банками, выделяются региональные банки. С одной стороны, кредитная система РФ тяготеет к экспансии, с другой стороны, существуют небольшие банки. Кредитная система должна включать в себя крупные банки с развитой филиальной сетью, а также небольшие региональные банки, как знающие местную ситуацию и обладающие возможностью обеспечить ресурсами малый бизнес. Необходимо отметить, что в последние годы в РФ четко прослеживается тенденция сокращения числа региональных банков и экспансии федеральных сетевых банков.

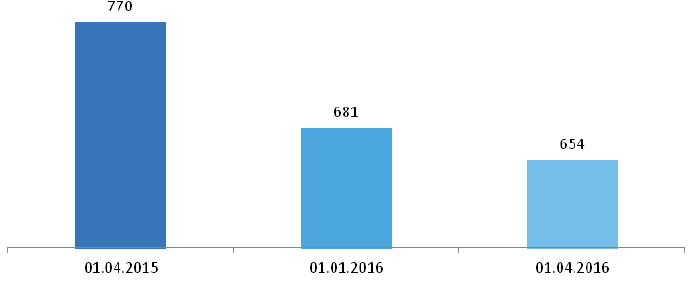

В I квартале 2016 г. лицензий были лишены 26 банков (из 681 банка, действовавших на 1 января 2016 г.), а саратовский «Экономбанк» отправлен на санацию. На конец первого квартала 2015 г. в России действовало на 116 банков больше и темпы отзывов банковских лицензий не снижаются.

Рисунок 2 – Количество кредитных организаций в России[24]

Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок.

Основными причинами отзыва лицензий в I квартале 2016 г. являются высокорискованная кредитная политика (размещение средств в низкокачественные активы, неадекватная оценка рисков и формирование резервов), снижение значений норматива достаточности капитала Н1 ниже 2% и утрата банками собственных средств, а также проведение сомнительных транзитных операций.

Исходя из статистики, можно сказать, что регулятор избавляется уже не столько от банков, вовлеченных в сомнительные операции, сколько от кредитных организаций, работу которых считает рискованной, особенно в части недооценки выданных ссуд и отсутствия запаса прочности для формирования резервов.

Отметим, что за последнее время во всем мире наметился тренд на уменьшение числа банков за счет слияний и поглощений, в меньшей степени за счет числа банкротств финансовых институтов. В таблице 4 представлено количество банков в шести самых крупных странах мира по числу финансовых институтов[25].

Таблица 4

Количество финансовых институтов в странах мира[26]

|

№ |

Страна |

Количество финансовых институтов |

||

|

2005 |

2009 |

2014 |

||

|

1 |

США |

7475 |

6936 |

6891 |

|

2 |

Германия |

2200 |

2048 |

1842 |

|

3 |

Россия |

1516 |

1228 |

1094 |

|

4 |

Австрия |

882 |

867 |

731 |

|

5 |

Италия |

730 |

793 |

694 |

|

6 |

Япония |

134 |

127 |

121 |

Если рассматривать относительные показатели по сокращению банковского сектора, то Россия является абсолютным лидером среди всех стран (таблица 5).

Такое лидерство объясняется не только укрупнением банковских учреждений, но и активной позицией Центробанка по отзыву лицензий у финансовых институтов.

Таблица 5

Динамика изменений количества банков в странах мира[27]

|

№ |

Страна |

Изменение, % |

|

1 |

США |

7,8 |

|

2 |

Германия |

16,3 |

|

3 |

Россия |

27,8 |

|

4 |

Австрия |

17,1 |

|

5 |

Италия |

4,9 |

|

6 |

Япония |

9,7 |

Далее, можно показать действие таких принципов, как принцип интегрированости (связанности), сбалансированности процесса по стадиям; принцип взаимодействия сектора коммерческих банков с парабанковским сектором; принцип сочетания коммерческих интересов с общегосударственными (противоречивый по своей природе)[28]; сочетание принципов стандартизации и индивидуализации, касающихся разных сторон предоставления кредита; принцип согласованности интересов участников и других.

Важно подчеркнуть, что должна быть внутренняя непротиворечивость

этих постулатов как в теоретическом ключе, так и на практике. И если от теории непосредственно перейти к практике, то соблюдение всех этих и иных условий в динамичной реальной жизни, когда основные секторы экономики характеризуются высокой обобществленностью, в полной мере вряд ли возможно. Следует отметить, что российская кредитно-финансовая система не в полной мере удовлетворяет этим запросам, действует не в согласии с тем, чего требует высокая теоретическая мысль.

Кредитные отношения России не обеспечивают в должной мере реализацию большинства принципов кредитных отношений, и без поддержки государства эта задача не может быть решена; для решения насущных задач, формулировка которых в решающей степени связана с вызовами современности, необходимо объединение усилий кредитной сферы и государства.

Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок.

2.2. Современный этап развития кредитных отношений в РФ

Рассмотрим тенденции развития кредитных отношений в РФ в 2016 г.

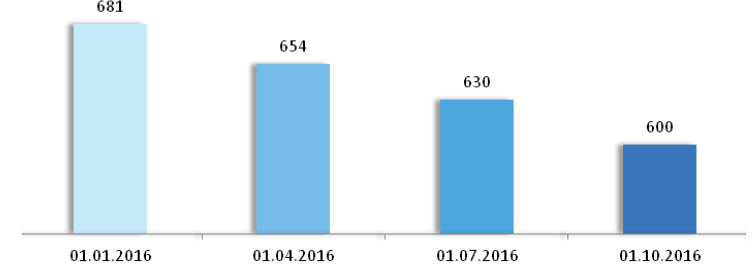

В третьем квартале 2016 г. без лицензий остались 25 банков (из 630 банков, действовавших на 1 июля 2016 г.). За 9 месяцев 2016 г. банковский рынок уже потерял больше участников, чем за весь прошлый год, включая несколько кредитных организаций, входившие в сотню крупнейших в стране. Всего на 1 октября 2016 г. в России действовало ровно 600 банков. Недовольство регулятора ходом оздоровления большинства санируемых банков выражается не только в планах по изменению процедуры санации, но и в количестве санируемых банков.

В 2016 г. процедура финансового оздоровления была запущена только в саратовском «Экономбанке». Пока нет окончательного решения по крупному банку «Первесвет» – более активно, чем стандартная процедура санации, обсуждается вариант конвертации долгов банка в его акции (механизм «bail-in»), в том числе и для держателей облигаций банка.

Рисунок 3 – Количество кредитных организаций в России[29]

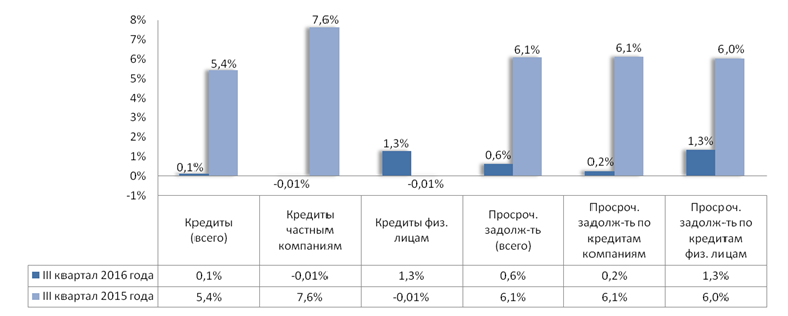

В третьем квартале 2016 г. совокупный кредитный портфель российских банков увеличился на 0,12%, до 44,9 трлн рублей. В I и II квартале динамика этого показателя была отрицательной (-2,1% и -0,9% соответственно). За 12 месяцев совокупный кредитный портфель вырос только на 0,3%.

При этом рост просроченной задолженности по РСБУ составил за тот же период 12%, а доля «просрочки» в кредитах, выданных нефинансовым организациям и физическим лицам, увеличилась с 6,4% до 7,2% с 1 октября 2015 г. Рост проблемных кредитов замедлился по сравнению с прошлогодними показателями, но инерционное наращивание «просрочки» продолжается (рост за III квартал 0,6%).

Рост просроченной задолженности в 2016 г. замедлился по сравнению с показателями прошлого года, но доля «просрочки» в портфеле кредитов, выданных физическим лицам, увеличилась за 12 месяцев с 9,1% до 9,6%, а по корпоративным кредитам – до 6,64% до 6,66%. Общий объем просроченной задолженности по выданным кредитам на 01.10.2016 г. составил более 3,2 трлн рублей или 7,2% в совокупном кредитном портфеле. I и II кварталы 2016 г. показывали отрицательную динамику по розничному и корпоративному кредитованию (-1,2% и -2,0% в первом квартале и -0,01% и -1,1%во втором), в третьем ситуация немного выправилась (+1,3% по рознице и -0,01% по корпоративным кредитам). Пока по этим показателям вряд ли можно давать оптимистичные прогнозы для рынка. Но, с одной стороны, снижение ставок по кредитам должно отразиться на динамике рынка, с другой – программа государственного субсидирования ставок не будет продлена на 2017 г., а завершение господдержки повлияет на рост стоимости ипотечных кредитов на первичном рынке, как минимум, в начале следующего года.

Кроме того, в текущей экономической ситуации, среди компаний, имеющих доступ к банковским кредитам, найдется меньшее количество заемщиков, класс которых банки могут оценить как высокий, нежели в 2012-2014 гг. А пока нет роста кредитования, доля «просрочки» в портфеле вряд ли будет заметно сокращаться, даже при замедлении роста проблемных кредитов.

Ипотечный портфель банков продолжает увеличиваться за счет рублевых кредитов (валютная составляющая сокращается) на первичную недвижимость, не в последнюю очередь благодаря государственной программе субсидирования ипотечных ставок. Количество и объем выданных в III квартале 2016 г. ипотечных кредитов (212,5 тыс. на сумму 362,5 млрд руб.) на 17,6% и 20,3% превосходят показатели за аналогичный период 2015 г. и показатели I и II кварталов 2016 г.

Ипотечный портфель с начала 2016 года вырос на 8,4% (до 4,3 трлн рублей), объем валютных кредитов за тот же срок сократился на 36,2% (до 83,5 млрд рублей). Средняя сумма ипотечного кредита за III квартал увеличилась с 1,69 до 1,71 млн рублей.

Доля валютных кредитов в совокупном ипотечном портфеле сократилась за 9 месяцев с 3,3% до 1,9%, а общий объем просроченных кредитов вырос на 9,6% (до 72,5 млрд. руб.). Причем в 2016 г. прирост «просрочки» обеспечили рублевые, а не валютные кредиты (+19,4% и -5% с 1 января 2016 г. соответственно). Объёмы выдачи в 2016 г. однозначно превысят прошлогодние показатели (в 2016 г. выдано 1,03 трлн, в 2015 г. – 1,16 трлн рублей), но не достигнут суммы выданной ипотеки в 2014 г. (1,76 трлн рублей).

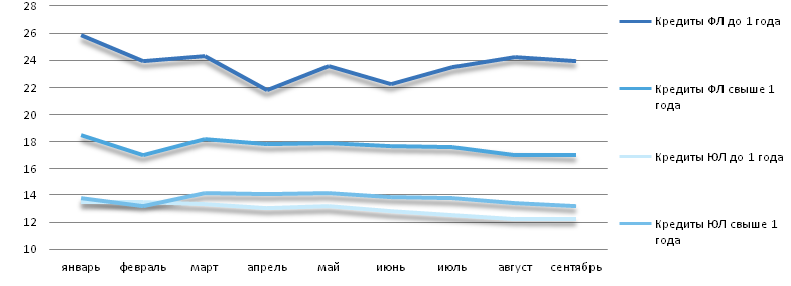

Снижение ставок по кредитам в 2016 г. существенно отстает от снижения доходности по вкладам, что четко отражает график средневзвешенных ставок по кредитам (выше) и по депозитам (размещен в обзоре далее). Крупнейшие игроки рынка задают темп, поэтому кредитные ставки будут продолжать снижаться и в 2016 г., и в 2017-м г., но «гэп» между привлечением и размещением будет оставаться примерно таким же, как в настоящее время. Разброс ставок по розничным кредитам традиционно высок – предложения можно найти от 11% (под залог недвижимости или транспорта) до 30%, а ставки таких «маркетмейкеров», как Сбербанк и ВТБ 24, начитаются от 13,9%.

Рисунок 4 – Динамика кредитования и просроченной задолженности в III кв. 2015 г. и в III кв. 2016 г.

Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок. Проведенное исследование позволяет сделать выводы о стабилизации кредитных отношений в 2016 г. по сравнению с 2015 г. Однако, по-прежнему, сохраняются проблемы просроченных кредитов, высоких процентных ставок.

Банк России со своей стороны регулирует рыночные ставки по потребкредитам через уровень полной стоимости кредита (ПСК). Для IV квартала 2016 г. ПСК установлены на уровне от 25,96% (для кредитов на срок более 1 года и на сумму свыше 300 тыс. руб.) до 41,78% (для кредитов до 30 тыс. руб. на срок менее 1 года). Для сравнения – в первом квартале 2016 г. эти цифры находились на уровне 28,36% и 47,87% соответственно.

Рисунок 5 – Средневзвешенные процентные ставки по кредитам в рублях в 2016 г.

Разброс ставок по розничным кредитам традиционно высок – предложения можно найти от 11% (под залог недвижимости или транспорта) до 30%, а ставки таких «маркетмейкеров», как Сбербанк и ВТБ 24, начитаются от 13,9%.

Банк России со своей стороны регулирует рыночные ставки по потребкредитам через уровень полной стоимости кредита (ПСК). Для IV квартала 2016 г. ПСК установлены на уровне от 25,96% (для кредитов на срок более 1 года и на сумму свыше 300 тыс. руб.) до 41,78% (для кредитов до 30 тыс. руб. на срок менее 1 года). Для сравнения – в первом квартале 2016 г. эти цифры находились на уровне 28,36% и 47,87% соответственно.

Рисунок 6 – Структура кредитного портфеля российских банков на 01.10.2016 г.

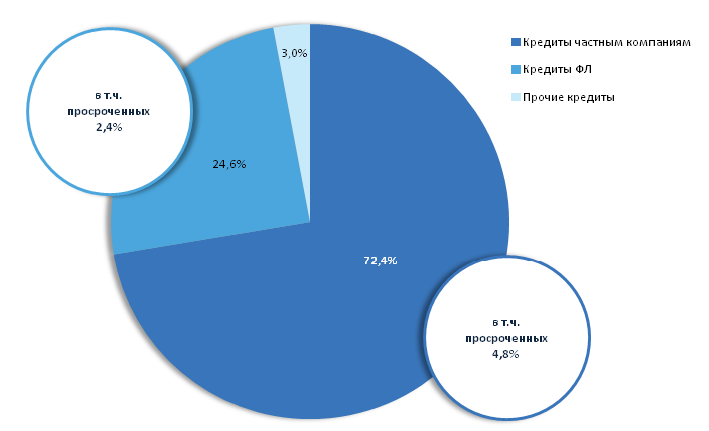

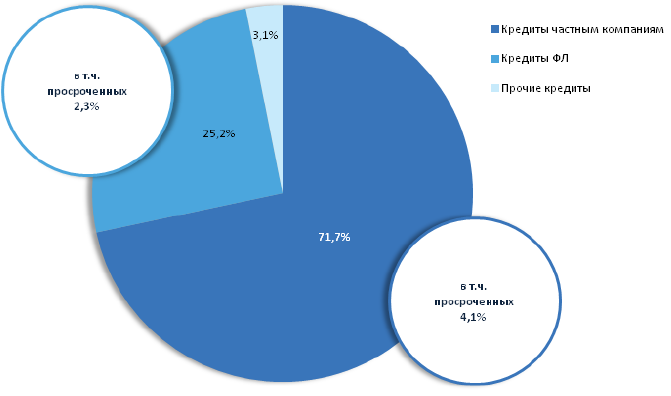

Доля кредитов предприятиям и организациям в совокупном портфеле коммерческих кредитов российских банков (без учета кредитов, выданных государственным структурам) за III квартал почти не изменилась – 1 октября 2016 г. этот показатель составляет 72,4% (годом ранее – 71,7%), включая 4,8% «просрочки». Доля кредитов физическим лицам выросла за квартал на 0,2%, но за 12 месяцев сократилась до 24,6%, в том числе 2,4% просроченных ссуд.

Рисунок 7 – Структура кредитного портфеля российских банков на 01.10.2015 г.

Согласно данным Банка России наиболее слабую динамику в 2016 г. демонстрируют необеспеченные потребительские ссуды, кредиты МСБ и, конечно, кредиты в иностранной валюте.

Выводы по разделу

Анализ кредитных процессов, происходящих в России, показал, что за 9 месяцев 2016 г. совокупный кредитный портфель вырос только на 0,3%. При этом рост просроченной задолженности составил за тот же период 12%, а доля «просрочки» в кредитах, выданных нефинансовым организациям и физическим лицам, увеличилась с 6,4% до 7,2% с 1 октября 2015 г. Рост проблемных кредитов замедлился по сравнению с прошлогодними показателями, но инерционное наращивание «просрочки» продолжается (рост за III квартал 0,6%).

Снижение ставок по кредитам в 2016 г. существенно отстает от снижения доходности по вкладам, что четко отражает график средневзвешенных ставок по кредитам (выше) и по депозитам (размещен в обзоре далее). Разброс ставок по розничным кредитам традиционно высок – предложения можно найти от 11% (под залог недвижимости или транспорта) до 30%, а ставки таких «маркетмейкеров», как Сбербанк и ВТБ 24, начитаются от 13,9%. Банк России со своей стороны регулирует рыночные ставки по потребкредитам через уровень полной стоимости кредита (ПСК).

Глава 3. Пути повышения информационной открытости банковского сектора

В 2016 г. в России около 50 аудиторских компаний безоговорочно заверили отчетность 150 банков, у которых впоследствии были выявлены признаки существенной недостоверности отчетности.

В связи с этим представители ЦБ РФ настаивают на ужесточении требований к аудиторским компаниям, которые работают с банками, страховыми компаниями и негосударственными пенсионными фондами. Основная проблема рынка – аудиторы заверяют отчетность банков с многомиллиардными расхождениями в показателях и не несут за это ответственности. В связи с этим у регулятора должна быть возможность применения надзорных мер и санкций за несоблюдение этих требований.

Такие полномочия могут быть распределены между ЦБ РФ и Минфином, который регулирует работу аудиторов.

По данным аудиторской компании ФБК, около100 аудиторских компаний аудируют банки, 10 из них оказались среди тех, кто согласовал неверную отчетность.

Аудитор работает с той отчетностью, которую предоставляет клиент, поэтому далеко не всегда можно вскрыть сознательное искажение отчетности. У аудиторов нет доступа ко всей информации, нет возможности проводить экспертизу подлинности. Аудиторы проводят выборку данных и проверяют ее, но она не позволяет делать полную оценку.

Можно поставить под сомнение утверждение, что сейчас рынком востребован качественный аудит: все действуют по принципу «чем дешевле – тем лучше. А за исключением ЦБ, никто не сможет сформулировать требования и жестко им следовать – например, как с банками: за серьезные ошибки следует отзыв лицензии.

К сожалению, сейчас саморегулируемые организации и государство проверяют только формальное соблюдение стандартов аудиторской компанией. В связи с этим должна быть сформирована единая система контроля качества, то есть объединение всех СРО и уполномоченного органа, и возможность проводить внеплановые проверки, если деятельность аудиторской компании вызывает сомнения.

В 1990-е гг. ЦБ РФ курировал банковских аудиторов, это в том числе способствовало плотному общению аудиторов между собой и регулятором. Сейчас этот элемент общения утрачен, а у аудиторов не хватает информации о клиенте. Если вернуть контроль за аудиторами к ЦБ, то ситуация изменится в лучшую сторону.

Минфин вырабатывает повышенные требования к аудиторским организациям, обслуживающим «общественно значимых клиентов»: речь идет о требованиях к опыту работы компании, квалификации ее аудиторов и раскрытию сведений о ее деятельности – в этой работе участвует и ЦБ. Однако министерство пока глухо к запросам ЦБ. Центробанк регулярно направляет в Минфин информацию о таких компаниях, когда видит положительное аудиторское заключение у банка с отозванной лицензией и недостоверной отчетностью, однако обратной связи от Минфина не получает.

Выводы по разделу

Для повышения информационной открытости банковского сектора и достоверности информации целесообразно внести поправки в законы о банковской и аудиторской деятельности. Изменения предусматривают, что аудитор должен взаимодействовать с ЦБ при проведении обязательного аудита банков и некредитных финансовых организаций. Если заключение содержит оговорку, то аудитор обязан проинформировать ЦБ в течение 10 дней об обстоятельствах, которые могут оказать существенное влияние на достоверность отчетности, следует из материалов информационно-правового портала «Гарант». При этом аудитор вправе запросить у ЦБ информацию о фактах несоблюдения банком обязательных нормативов, о несоответствии систем управления рисками и внутреннего контроля требованиям ЦБ. А регулятор вправе просить у аудитора данные о завышении текущей стоимости активов и неустранении выявленных ранее недостатков.

Заключение

Банковская статистика является частью финансовой статистики. Финансово-банковская статистика занимается количественной характеристикой процессов и явлений, происходящих в финансово-кредитной системе. В финансово-кредитной системе происходит образование и распределение централизованного фонда денежных средств госбюджета, совершаются операции по аккумуляции денежных средств предприятий и населения, операции по краткосрочному и долгосрочному кредитованию, по финансированию капитальных вложений, организации денежных оборотов и другие.

Основные задачи денежно-кредитной статистики: